MANAJEMEN BIAYA KUALITAS

PADA CV. MOJO AGUNG PATI

Oleh:

MELYSA PUSPITASARI NIM : 232009015

SKRIPSI

Diajukan kepada Fakultas Ekonomi Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai

Gelar Sarjana Ekonomi

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

i

MANAJEMEN BIAYA KUALITAS

PADA CV. MOJO AGUNG PATI

Oleh:

MELYSA PUSPITASARI NIM : 232009015

SKRIPSI

Diajukan kepada Fakultas Ekonomi Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai

Gelar Sarjana Ekonomi

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

iv

MOTTO

Ia membuat segala sesuatu indah pada waktunya, bahkan Ia memberikan kekekalan

dalam hati mereka. Tetapi manusia tidak dapat menyelami pekerjaan yang dilakukan

Allah dari awal sampai akhir. (Pengkhotbah 3:11)

Sebab Aku ini mengetahui rancangan-rancangan apa yang ada pada-Ku mengenai

kamu, demikianlah firman TUHAN, yaitu rancangan damai sejahtera dan bukan

rancangan kecelakaan, untuk memberikan kepadamu hari depan yang penuh

harapan. (Yeremia 29:11)

Diberkatilah orang yang mengandalkan TUHAN, yang menaruh harapannya pada

TUHAN ! (Yeremia 17:7)

Mengucap syukurlah dalam segala hal, sebab itulah yang dikehendaki Allah di dalam

Kristus Yesus bagi kamu. (1Tesalonika 5:18)

Segala perkara dapat kutanggung di dalam Dia yang memberi kekuatan kepadaku.

v

ABSTRACT

The research was conducted on the CV. Mojo Agung Pati as a local company that is able to compete in foreign markets. The purpose of this study to be concrete evidence as a means of learning on the CV. Mojo Agung Pati on the quality of the company's cost management. The data used in this study come from interviews. The analysis technique used is descriptive qualitative analysis technique which analyzes the data presented in the form of figures and tables. The results of the study revealed that the cost of quality management implementation is done in a simple, no special classification for managing quality cost management. The cost of quality has not been recorded and reported separately in the financial statements. Therefore, the management cost of quality improvements necessary to ensure product quality and monitor quality costs that arise so as to reduce the failures of both internal and external.

Keywords: Management Quality Cost, Quality Cost

SARIPATI

Penelitian ini dilakukan pada CV. Mojo Agung Pati sebagai salah satu perusahaan lokal yang mampu bersaing di pasar luar negeri. Tujuan dilakukannya penelitian ini untuk menjadi bukti konkrit sebagai sarana pembelajaran pada CV. Mojo Agung Pati mengenai manajemen biaya kualitas pada perusahaan. Hasil penelitian mengungkapkan bahwa penerapan manajemen biaya kualitas masih dilakukan secara sederhana, belum ada klasifikasi yang khusus untuk mengelola manajemen biaya kualitas. Biaya kualitas belum dicatat dan dilaporkan secara terpisah dalam laporan keuangan. Oleh karena itu, perbaikan manajemen biaya kualitas diperlukan untuk menjamin kualitas produk dan memantau biaya kualitas yang muncul sehingga dapat mengurangi kegagalan-kegagalan baik internal maupun eksternal.

vi

KATA PENGANTAR

Sungguh melegakan pada akhirnya penulisan skripsi dengan judul

“Manajemen Biaya Kualitas pada CV. Mojo Agung Pati” ini terselesaikan. Walaupun

bukan tugas yang mudah, tetapi setelah melalui tahapan proses yang panjang, ternyata

penulisan skripsi ini memberikan banyak sekali manfaat, seperti melatih kedisiplinan, kesabaran, dan rasa tanggung jawab yang besar kepada diri sendiri, orang tua, dan terlebih kepada Tuhan.

Penulis menyadari bahwa dalam penulisan skripsi ini tidak luput dari banyak kekurangan. Maka dari itu, penulis sangat mengharapkan kritik, saran dan masukan

yang bermanfaat untuk meningkatkan nilai guna dalam penulisan ini.

Harapan penulis, semoga skripsi ini dapat berguna di kemudian hari bagi

semua pihak yang berkepentingan dengan pesoalan penelitian yang dibahas dalam skripsi ini.

Salatiga, April 2014

vii

UCAPAN TERIMA KASIH

Terima kasih kepada Tuhan Yesus Kristus yang telah memberikan bimbinganNya dan anugerahNya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Manajemen Kualitas pada CV. Mojo Agung Pati”

Penulis menyadari dalam menyelesaikan penulisan skripsi ini mengalami berbagai kesulitan, tetapi berkat bantuan dari berbagai pihak maka skripsi ini dapat terselesaikan. Penulis mengucapkan banyak terima kasih kepada:

1. Bapak Hari Sunarto, SE, MBA, PhD selaku Dekan Fakultas Ekonomika dan Bisnis UKSW.

2. Bapak Usil Sis Sucahyo, SE, MBA selaku Ketua Program Studi Akuntansi Fakultas Ekonomika dan Bisnis UKSW.

3. Ibu Like Soegiono, SE, MSi selaku dosen pembimbing, terima kasih atas semua bimbingan, saran, kritik dan juga kesabarannya dalam penulisan skripsi ini dari

awal sampai akhir.

4. Bapak Surya Wibawa selaku pimpinan CV.Mojo Agung yang telah memberikan izin kepada penulis untuk melakukan penelitian di perusahaan.

5. Ibu Rutzie Lauw selaku Direktur Operasional CV. Mojo Agung yang telah bersedia meluangkan waktunya untuk memberikan data yang dibutuhkan dalam

penulisan skripsi ini.

6. Ibu Supatmi, SE, M.Ak selaku wali studi yang telah memberikan saran dan masukan dalam menjalani studi di UKSW.

7. Seluruh dosen UKSW yang telah membekali penulis dengan ilmu pengetahuan selama masa studi.

viii 9. Dr. Dhani Rahmawati SP.S, Dr Rastri Mahardika P. Sp.PD, dan Dr Indah Tri H. Sp.OG. Terima kasih atas segala perhatian dan pertolongan yang diberikan. 10.Sahabatku Ci Monika, Silviana dan Puput yang telah memberikan dukungan

dan banyak nasehat yang diberikan kepada penulis.

11.Teman-teman di Kauman 17 : Fani, Bernike, Chyka, Kak Ega, erin, Ria, Susan, Debby, Irma dan semua teman2 di kos yang selalu memberikan semangat dalam penulisan skripsi ini. Terima kasih untuk setiap moment yang kita lewati di kos selama tahun-tahun terakhir di UKSW.

12.Teman-teman di UKSW : Yope, Ci Vira, Kak Sally, Ocha, Shella, Nana, Nerissa, Fani, Gladys, Ci Lia, Irine, Dinda, Yuni, Monroe dan semua teman-teman seperjuangan, terima kasih buat kebersamaan kita di UKSW.

13.Semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini yang penulis tidak dapat sebutkan satu per satu.

Akhir kata, kiranya kasih karunia Allah yang akan membalas semua kebaikan yang telah diberikan kepada penulis.

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL………... i

SURAT PERNYATAAN ORISINALITAS………... ii

HALAMAN PERSETUJUAN……… iii

HALAMAN MOTTO……….. iv

ABSTRACT……… v

SARIPATI………..……… v

KATA PENGANTAR………... vi

UCAPAN TERIMA KASIH……….. vii

DAFTAR ISI……….. ix

DAFTAR TABEL………... x

DAFTAR GAMBAR……….. x

BAB I PENDAHULUAN……….. 1

BAB II LANDASAN TEORI………. 4

BAB III METODE PENELITIAN……… 6

BAB IV ANALISIS DAN PEMBAHASAN………... 7

IV. 1 Gambaran Singkat CV. Mojo Agung……….... 7

IV. 2 Input-Proses-Output Produksi……… 9

IV. 3 Detail Proses Produksi……….. 13

IV. 4 Manajemen Biaya Kualitas PT. Mojo Agung…………..…. 17

x

BAB V SIMPULAN DAN SARAN……….. 25

V. 1 Simpulan………... 25

V. 2 Saran ……….. 25

DAFTAR PUSTAKA………... 27

DAFTAR RIWAYAT HIDUP………. 28

DAFTAR GAMBAR Gambar 1 Volume Penjualan CV. Mojo Agung Tahun 1985-1988…..……. 2

Gambar 2 Input-Proses-Output Produksi …..………. 13

Gambar 3 Pencucian dan Penyortiran……… 14

Gambar 4 Pemasakan ………... 14

Gambar 5 Pengeringan………. 15

Gambar 6 Penyortiran………... 15

Gambar 7 Pengovenan……….. 16

Gambar 8 Pengemasan……….. 16

DAFTAR TABEL Tabel 1 Klasifikasi Aktivitas Produksi dan Pembebanan Biaya Kualitas….. 17

1

I. Pendahuluan

Perkembangan era globalisasi yang semakin cepat membuat pergeseran di

semua bidang, tak terkecuali pada bidang ekonomi. Persaingan yang ada di bidang ekonomi terutama perdagangan menuntut pelaku bisnis mencari peluang-peluang

yang ada untuk bertahan. Tidak dapat dihindarkan jika perusahaan-perusahaan memperluas jangkauan ke pasar luar negeri karena memiliki potensi yang lebih luas daripada hanya di pasar dalam negeri saja. Ada dua faktor yang menarik perhatian

para pengusaha untuk terjun ke arena pemasaran internasional (Kotler dan Armstrong, 1992:348) yaitu: (1) didorong oleh kesadaran akan semakin sempitnya peluang

pemasaran di dalam negeri dan (2) ditarik ke dalam perdagangan luar negeri oleh peluang pemasaran yang sedang meningkat untuk produk mereka di negara lain. Untuk menembus pasar luar negeri memang bukan pekara mudah. Banyak persahaan

yang mencoba, tetapi tidak semuanya dapat berhasil.

Salah satu perusahaan yang bisa menembus pasar luar negeri adalah CV.

Mojo Agung. CV. Mojo Agung adalah salah satu perusahaan yang memproduksi kacang oven dan berada di Pati. Perusahaan ini didirikan pada bulan April 1972 oleh Bapak Surya Wibowo dengan akte notaris No.503/305/1972 dalam bentuk

Perusahaan Perseroan. Perusahaan ini memulai ekspor tahun 1989 bertujuan untuk meningkatkan volume penjualan yang pada saat itu mulai menurun.

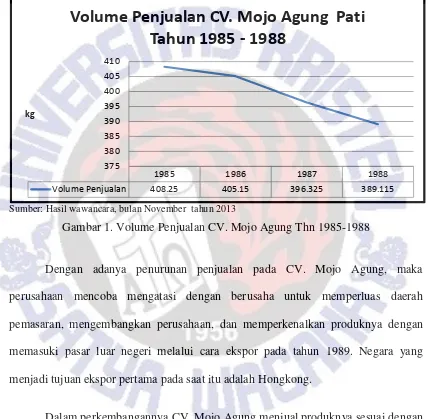

2 negeri pada CV. Mojo Agung mengalami penurunan. Adapun data pendukung dapat

dilihat dalam gambar di bawah ini:

Sumber: Hasil wawancara, bulan November tahun 2013

Gambar 1. Volume Penjualan CV. Mojo Agung Thn 1985-1988

Dengan adanya penurunan penjualan pada CV. Mojo Agung, maka perusahaan mencoba mengatasi dengan berusaha untuk memperluas daerah

pemasaran, mengembangkan perusahaan, dan memperkenalkan produknya dengan memasuki pasar luar negeri melalui cara ekspor pada tahun 1989. Negara yang

menjadi tujuan ekspor pertama pada saat itu adalah Hongkong.

Dalam perkembangannya CV. Mojo Agung menjual produknya sesuai dengan

pesanan yang konsumen inginkan, baik ukuran maupun merk. Jangkauannya tidak hanya ke pasar luar negeri saja, tetapi pasar lokal juga diperhatikan oleh perusahaan. Saat ini cakupan negara yang mampu ditembus CV. Mojo Agung : Malaysia,

1985 1986 1987 1988

Volume Penjualan 408.25 405.15 396.325 389.115

375 380 385 390 395 400 405 410

kg

3 Singapura, Hongkong, Australia, Filipina, Thailand, dan beberapa negara di Eropa dan Amerika. Sedangkan cakupan lokalnya: sebagian besar di pulau Jawa, sebagian

kecil lainnya di Sumatera dan Maluku. Dengan pendekatan customize sesuai dengan permintaan yang konsumen inginkan, CV. Mojo Agung tetap mengutamakan kualitas

produknya. Selain mengutamakan kualitas produknya, perusahaan juga selalu berusaha untuk memberikan harga yang kompetitif, sehingga sampai dengan saat ini perusahaan dapat terus bertahan. Untuk dapat menembus pasar luar negeri,

perusahaan harus konsisten dalam hal kualitas dan kuantitas (volume penjualan sesuai dengan kesepakatan pihak pembeli). Lebih dari itu, produk berkualitas memiliki

aspek penting lain (Prawirosentono, Suyadi, ,2007:2-3) yakni: (1) Konsumen yang membeli produk berdasarkan mutu, umumnya mempunyai loyalitas produk yang besar dibandingkan konsumen yang membeli berdasarkan orientasi harga. (2) Bersifat

kontradiktif dengan cara pikir bisnis tradisional, ternyata bahwa memproduksi barang bermutu tidak secara otomatis lebih mahal dengan memproduksi produk bermutu

rendah. (3) Menjual barang tidak bermutu, kemungkinan akan banyak menerima keluhan dan pengembalian barang dari konsumen.

Untuk menjaga kualitas, sebagai konsekuensi yang muncul adalah biaya

kualitas. Biaya kualitas juga harus diperhatikan untuk meningkatkan produksi dan meminimalkan biaya dalam proses produksi. Berdasarkan hal tersebut, penelitian ini

4 suatu perusahaan akan membantu perusahaan dalam mengelola dan menjamin produknnya. Untuk CV. Mojo Agung, dengan hasil penelitian ini, pihak manajemen

diharapkan dapat melakukan beberapa perbaikan dalam penyusunan dan pelaporan biaya kualitas yang nantinya dapat digunakan untuk pertimbangan meningkatkan

produktivitas yang dapat dilakukan oleh perusahaan.

II. Landasan Teori

Manajemen adalah proses perencanaan, pengorganisasian, pengarahan dan pengawasan usaha-usaha para anggota organisasi dan penggunaan sumber daya –

sumber daya organisasi lainnya agar mencapai tujuan organisasi yang telah ditetapkan (Handoko, T Hani ; 2003)

Kegiatan-kegiatan manajemen itu secara ringkas dapat dijelaskan sebagi

berikut : (1) perencanaan itu mencakupi: (a) pemilihan atau penetapan tujuan-tujuan organisasi dan (b) penentuan strategi, kebijaksanaan, proyek, program, prosedur,

metode, sistem, anggaran dan standar yang dibutuhkan untuk mencapai tujuan. (2) Pengorganisasian memiliki 3 langkah prosedur yaitu (a) pemerinci seluruh pekerjaan yang harus dilaksanakan untuk mencapai tujuan organisasi, (b) pembagian beban

pekerjaan total menjadi kegiatan-kegiatan yang secara logic dapat dilaksanakan oleh satu orang, (c) pengadaan dan pengembangan suatu mekanisme untuk

5 komunikasi, motivasi dan disiplin yang bertujuan para karyawan melakukan apa yang harus dilakukan. (4) Pengawasan sedikitnya memiliki lima tahap yang harus

diperhatikan (a) penetapan standar pelaksanaan, (b) penentuan pengukuran pelaksanaan kegiatan, (c) pengukuran pelaksanaan kegiatan nyata, (d) pembandingan

pelaksanaan kegiatan dengan standard dan penganalisaan penyimpangan-penyimpangan, dan (5) pengambilan tindakan koreksi bila perlu.

Manajemen biaya adalah: “ Cost Management describes the activities of

managers in planning and control of costs.” (Foster,et al, 2003). Menurut Horngren et al. (2003) biaya kualitas didefinisikan “The cost of quality (COQ) refer to the cost

incurred to prevent, or cost arising as a result of, producing a low-quality product.

This costs focus on conformance quality and are incurred in all business functions of

the value chain”. Sedangkan oleh menurut Blocher, Chen, dan Lin (2002) “Biaya

kualitas adalah biaya-biaya yang berkaitan dengan pencegahan, pengidentifikasian, perbaikan, dan pembetulan produk yang berkualitas rendah, dan dengan opportunity

cost dari hilangnya waktu produksi dan penjualan sebagai akibat rendahnya kualitas”. Berdasarkan definisi tersebut maka bisa disimpulkan bahwa biaya kualitas adalah biaya yang dikeluarkan untuk memperbaiki kualitas produk. Sedangkan

pengertian manajemen biaya kualitas adalah suatu sistem yang meliputi aktivitas perencanaan dan pengendalian untuk mengelola biaya kualitas dalam memperbaiki

6 Biaya kualitas pada dasarnya dikategorikan ke dalam empat jenis menurut Gaspersz, Vincent (2011), yaitu:

1. Biaya Kegagalan Internal (Internal Failure Costs), merupakan biaya-biaya yang berhubungan dengan kesalahan dan nonkonformansi (errors and conformance)

yang ditemukan sebelum menyerahkan produk itu ke pelanggan. Biaya-biaya ini tidak akan muncul apabila tidak ditemukan kesalahan atau nonkonformansi dalam produk sebelum pengiriman

2. Biaya Kegagalan Eksternal (External Failure Costs), merupakan biaya-biaya yang berhubungan dengan kesalahan dan nonkonformansi (errors and

conformance) yang ditemukan setelah produk itu diserahkan ke pelanggan. Biaya-biaya ini tidak akan muncul apabila tidak ditemukan kesalahan atau nonkonformansi dalam produk setelah pengiriman.

3. Biaya Penilaian (Appraisal Costs), merupakan biaya-biaya yang berhubungan dengan penentuan derajat konformansi terhadap persyaratan kualitas (spesifikasi

yang ditetapkan).

4. Biaya Pencegahan (Prevention Costs), merupakan biaya-biaya yang berhubungan dengan upaya pencegahan terjadi kegagalan internal maupun eksternal.

III.Metode Penelitian

7 negeri sejak tahun 1989. Sedangkan satuan pengamatannya kegiatan produksi yang dilakukan oleh CV. Mojo Agung Pati.

Metode yang dilakukan untuk melakukan penelitian ini adalah metode deskriptif analitis Metode penelitian ini bertujuan untuk mengumpulkan, menyajikan,

dan menganalisis data yang berhubungan dengan masalah yang diteliti , sehingga dapat memberikan gambaran mengenai keadaan sebenarnya dari obyek yang diteliti dan kemudian dapat menarik kesimpulan berdasarkan penelitian yang telah dilakukan

dan membuat rekomendasi yang diperlukan. Teknik pengumpulan data yang digunakan pada penelitian ini adalah penelitian lapangan dengan mengunjungi

langsung perusahaan untuk mendapatkan data dan informasi yang dibutuhkan dengan cara wawancara.

IV.Analisis dan Pembahasan

IV.1. Gambaran Singkat CV. Mojo Agung

CV. Mojo Agung adalah salah satu perusahaan di Pati yang memproduksi kacang oven. Perusahaan ini didirikan pada bulan April 1972 oleh Bapak Surya Wibowo dengan akte notaris No.503/305/1972 dalam bentuk Perusahaan Perseroan.

CV. Mojo Agung berlokasi di Jalan Kyai Selo, Bendan, Pati Kidul, Kabupaten Pati. Pada awalnya CV. Mojo Agung berdiri hanya sebagai perusahaan kecil, yang bahan

8 perusahaan maka pada tahun 1975 diputuskan untuk mengganti sebagian peralatan yang pada mulanya secara tradisional dengan mesin-mesin yang dapat meningkatkan

kualitas dan kuantitas. Alasan yang mendasari pergantian peralatan ini tidak lepas dari jumlah permintaan yang makin meningkat pada saat itu. Dengan mengganti

peralatan menjadi lebih modern dapat meningkatkan kuantitas produksi sehingga dapat memenuhi permintaan.

Ide awal Bapak Surya Wibowo untuk mendirikan perusahaan ini, terdorong

oleh adanya kesempatan untuk mendapatkan keuntungan dari hasil panen dari Pati tidak dapat tertampung semua pada perusahaan yang ada pada saat itu. Pada saat itu

perusahaan sejenis ini belum terlalu banyak hanya berjumlah 3 perusahaan saja. Pada tahun 1989 dalam perkembangannya perusahaan kacang di Pati bertambah banyak menjadi 7 perusahaan. Hal ini menyebabkan penjualan dalam

negeri pada CV. Mojo Agung mengalami penurunan karena persaingan ketat di wilayah sendiri. Dengan adanya penurunan penjualan pada CV. Mojo Agung, maka

perusahaan mencoba mengatasi dengan berusaha untuk memperluas daerah pemasaran, mengembangkan perusahaan, dan memperkenalkan produknya dengan memasuki pasar luar negeri melalui cara ekspor pada tahun 1989. Negara yang

menjadi tujuan ekspor pertama pada saat itu adalah Hongkong.

Seiring dengan perkembangan jaman dan perluasan daerah pemasarannya,

9 atau beberapa orang pesero tidak turut campur dalam pengurusan atau pimpinan perseroan , tetapi hanya memberikan modal saja. Modal yang disetorkan tiap

perseronya tidak perlu dalam jumlah yang sama.Persero dalam CV dibedakan menjadi 2 macam. Pertama, persero komanditaris yaitu orang-orang yang

mempercayakan uangnya dan hanya bertanggung jawab sebesar modalnya yang disetor pada perusahaan. Kedua, persero pengurus/pemimpin yaitu orang-orang yang bersedia untuk menjalankan perusahaan dan bertanggung jawab sampai pada

kekayaan pribadi. Dalam membentuk CV ini, Bapak Surya Wibawa bekerjasama dengan orang-orang dalam, yang secara langsung telah terlibat dalam pengembangan

perusahaan. Salah satunya adalah dengan Ibu Rutzie Lauw yang menjabat sebagai direktur operasional sampai sekarang.

IV.2. Input-Proses-Output Produksi

Input produksi yang digunakan CV. Mojo Agung adalah kacang tanah mentah yang bulat penuh yang dipasok oleh beberapa petani di Pati maupun luar Pati.

Para petani ini adalah pemasok yang telah lama kerja sama dengan CV. Mojo Agung dan memiliki perjanjian sebelumnya terkait kriteria kacang tanah mentah yang layak diterima perusahaan. Setelah bahan baku yang layak diterima, dilanjutkan proses dari

barang mentah menjadi barang jadi dilakukan beberapa tahap yang harus dilalui:

1. Pencucian dan Penyortiran – peralatan: bak/ kolam pencucian

2. Pemasakan – peralatan: dandang

10 4. Penyortiran – peralatan: tidak ada (manual)

5. Pengovenan – peralatan: mesin pengoven

Tahapan-tahapannya akan dijelaskan sebagai berikut:

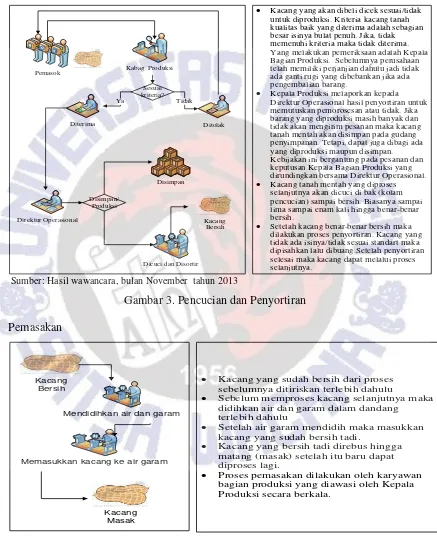

1. Pencucian dan Penyortiran

Sebelum proses ini dilakukan sebenarnya pada saat pembelian kacang tanah, perusahaan sudah memilih kacang yang baik. Adapun pemilihannya didasarkan pada

isinya yang bulat penuh. Jika kacang yang didapat tidak memenuhi standart, perusahaan menolak untuk membeli. Biasanya kacang yang telah dibeli disimpan ke

gudang penyimpanan. Jika akan dilakuakan proses tahap pertama ini yaitu pencucian dan penyortiran maka proses ini dimulai dengan mengambil kacang tanah dari gudang penyimpanan lalu dimasukkan ke dalam bak atau kolam pencucian. Kacang

dibersihkan sampai bersih, proses ini bisa dilakukan sampai enam kali pencucian. Hal ini dimaksudkan agar kacang yang nantinya diolah sudah benar-benar bersih dan

sesuai dengan standart. Setelah pencucian selesai maka dilakukan penyortiran lebih dahulu. Jika ada kacang yang tidak ada isinya atau tidak sesuai standart maka akan dipisahkan lalu kemudian dibuang. Sedangkan pada kacang yang sesuai standart dan

sudah bersih tadi diambil untuk siap dimasak.

2. Pemasakan

11 adalah memasukkan kacang yang sudah bersih dari tahap pertama tadi ke dalam dandang yang berisi campuran air dan garam. Setelah itu ditunggu sampai kacang

masak agar bisa diproses ke tahap selanjutnya.

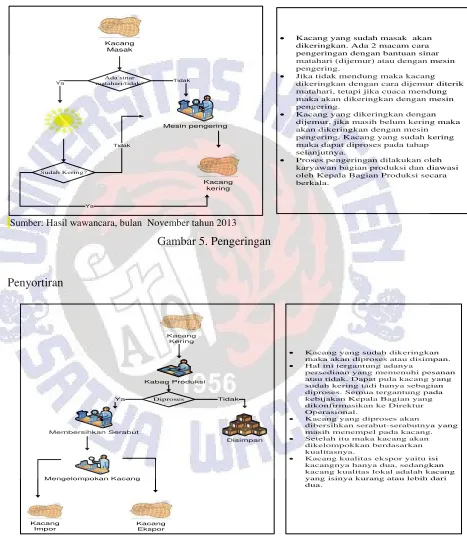

3. Pengeringan

Pada tahap pengeringan ini terdapat 2 macam pilihan yang dapat dilakukan. Pilihan yang pertama adalah menggunakan panas matahari, pilihan ini digunakan jika panas

matahari mencukupi untuk proses pengeringan. Pengeringan dengan cara tradisional ini dilakukan dengan cara menjemur kacang tanah yang sudah masak pada tahap

sebelumnya di panas matahari sampai kacang kering Pilihan yang kedua dengan menggunakan mesin pengering, hal ini dilakukan jika cuaca mendung (gelap) atau saat musim penghujan saat panas matahari tidak ada. Selain itu pilihan kedua

dilakukan jika kacang yang akan diproses terlalu banyak sehingga panas matahari tidak cukup untuk mengeringkan keseluruhan kacang. Maka sisa kacang tanah yang

masih belum kering akan dikeringkan dengan menggunakan mesin pengering.

4. Penyortiran

Tahap keempat ini dilakukan jika sudah apa pemesan yang memesan kacang oven, tetapi jika belum maka kemungkinan akan disimpan dulu. Pada proses penyortiran ini

12 menjadi dua yaitu kualitas ekspor dan kualitas lokal. Kualitas ekspor hanya memilih kacang yang isi dua saja, sedangkan untuk kacang yang isinya kurang atau lebih dari

dua dimasukkan ke dalam kualitas lokal.

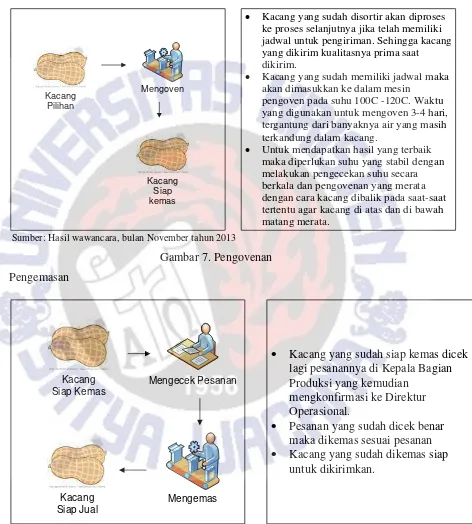

5. Pengovenan

Tahap kelima ini adalah proses terakhir dalam proses produksi kacang oven. Tahap ini dilakukan jika kacang oven sudah siap untuk dijual. Tahap kelima ini dilakukan

dengan cara kacang yang telah disortir pada tahap keempat dimasukkan ke dalam mesin pengoven. Pada mesin pengoven suhu yang dipakai untuk memanasi kacang dengan uap panas sekitar 100C -120C. Waktu yang diperlukan untuk melakukan

dalam pengovenan antara 3 – 4 hari, hal ini tergantung dari banyaknya air yang masih terkandung dalam kacang yang dioven. Untuk memperoleh hasil yang baik, yang

diperhatikan adalah suhu uap yang stabil dalam mesin pengoven. Maka untuk mendapatkan hasil yang baik dilakukan pengecekan suhu uap setiap saat. Jika diperlukan untuk mendapatkan pengovenan yang merata, maka saat-saat tertentu

kacang yang ada di dalam oven itu dibalik posisinya, yang atas menjadi dibawah dan sebaliknya.

13

IV.3. Detail Proses Produksi

Proses produksi terdiri dari lima tahap yaitu pertama, tahap pencucian dan

penyortiran kacang mentah, kedua, tahap pemasakan kacang. Selanjutnya tahap ketiga adalah penyortiran kacang yang telah di masak. Kacang yang telah dipilih selanjutnya masuk dalam tahap keempat yaitu pengovenan, kemudian dilajutkan ke

tahap lima pengemasan. Tahapan tersebut dapat dilihat dalam gambar proses produksi

dan secara detil tiap tahap diuraikan dalam bagian berikutnya.

Pencucian Dan Penyortiran

Pemasakan

Penyortiran

Pengovenan Pengemasan

Kacang Mentah

Kacang Siap Jual

INPUT

OUTPUT

PROSES

Sumber: Hasil wawancara, bulan November tahun 2013

14

· Kacang yang akan dibeli dicek sesuai/tidak untuk diproduksi. Kriteria kacang tanah kualitas baik yang diterima adalah sebagian besar isinya bulat penuh. Jika, tidak memenuhi kriteria maka tidak diterima. Yang melakukan pemeriksaan adalah Kepala Bagian Produksi. Sebelumnya perusahaan telah memiliki perjanjian dahulu jadi tidak ada ganti rugi yang dibebankan jika ada pengembalian barang.

· Kepala Produksi melaporkan kepada Direktur Operasional hasil penyortiran untuk memutuskan pemorosesan atau tidak. Jika barang yang diproduksi masih banyak dan tidak akan mengirim pesanan maka kacang tanah mentah akan disimpan pada gudang penyimpanan. Tetapi, dapat juga dibagi ada yang diproduksi maupun disimpan. Kebijakan ini bergantung pada pesanan dan keputusan Kepala Bagian Produksi yang dirundingkan bersama Direktur Operasional.

· Kacang tanah mentah yang diproses selanjutnya akan dicuci di bak (kolam pencucian) sampai bersih. Biasanya sampai lima sampai enam kali hingga benar-benar bersih.

· Setelah kacang benar-benar bersih maka dilakukan proses penyortiran. Kacang yang tidak ada isinya/tidak sesuai standart maka dipisahkan lalu dibuang.Setelah penyortiran selesai maka kacang dapat melalui proses selanjutnya.

Sumber: Hasil wawancara, bulan November tahun 2013

Gambar 3. Pencucian dan Penyortiran

Pemasakan

· Kacang yang sudah bersih dari proses sebelumnya ditiriskan terlebih dahulu

· Sebelum memproses kacang selanjutnya maka

didihkan air dan garam dalam dandang terlebih dahulu

· Setelah air garam mendidih maka masukkan kacang yang sudah bersih tadi.

· Kacang yang bersih tadi direbus hingga matang (masak) setelah itu baru dapat diproses lagi.

· Proses pemasakan dilakukan oleh karyawan bagian produksi yang diawasi oleh Kepala Produksi secara berkala.

Sumber: Hasil wawancara, bulan November tahun 2013

15 dikeringkan. Ada 2 macam cara pengeringan dengan bantuan sinar matahari (dijemur) atau dengan mesin pengering.

· Jika tidak mendung maka kacang dikeringkan dengan cara dijemur diterik matahari, tetapi jika cuaca mendung maka akan dikeringkan dengan mesin pengering.

· Kacang yang dikeringkan dengan dijemur, jika masih belum kering maka akan dikeringkan dengan mesin pengering. Kacang yang sudah kering maka dapat diproses pada tahap selanjutnya.

· Proses pengeringan dilakukan oleh karyawan bagian produksi dan diawasi oleh Kepala Bagian Produksi secara berkala.

Sumber: Hasil wawancara, bulan November tahun 2013

Gambar 5. Pengeringan

· Kacang yang sudah dikeringkan maka akan diproses atau disimpan. · Hal ini tergantung adanya

persediaan yang memenuhi pesanan atau tidak. Dapat pula kacang yang sudah kering tadi hanya sebagian diproses. Semua tergantung pada kebijakan Kepala Bagian yang dikonfirmasikan ke Direktur Operasional.

· Kacang yang diproses akan

dibersihkan serabut-serabutnya yang masih menempel pada kacang. · Setelah itu maka kacang akan dikelompokkan berdasarkan kualitasnya.

· Kacang kualitas ekspor yaitu isi kacangnya hanya dua, sedangkan kacang kualitas lokal adalah kacang yang isinya kurang atau lebih dari dua.

Sumber: Hasil wawancara, bulan November tahun 2013

16

· Kacang yang sudah disortir akan diproses ke proses selanjutnya jika telah memiliki jadwal untuk pengiriman. Sehingga kacang yang dikirim kualitasnya prima saat dikirim.

· Kacang yang sudah memiliki jadwal maka akan dimasukkan ke dalam mesin

pengoven pada suhu 100C -120C. Waktu yang digunakan untuk mengoven 3-4 hari, tergantung dari banyaknya air yang masih terkandung dalam kacang.

· Untuk mendapatkan hasil yang terbaik maka diperlukan suhu yang stabil dengan melakukan pengecekan suhu secara berkala dan pengovenan yang merata dengan cara kacang dibalik pada saat-saat tertentu agar kacang di atas dan di bawah matang merata.

Sumber: Hasil wawancara, bulan November tahun 2013

Gambar 7. Pengovenan

· Kacang yang sudah siap kemas dicek

lagi pesanannya di Kepala Bagian Produksi yang kemudian

mengkonfirmasi ke Direktur Operasional.

· Pesanan yang sudah dicek benar maka dikemas sesuai pesanan

· Kacang yang sudah dikemas siap

untuk dikirimkan.

Sumber: Hasil wawancara, bulan November tahun 2013

17

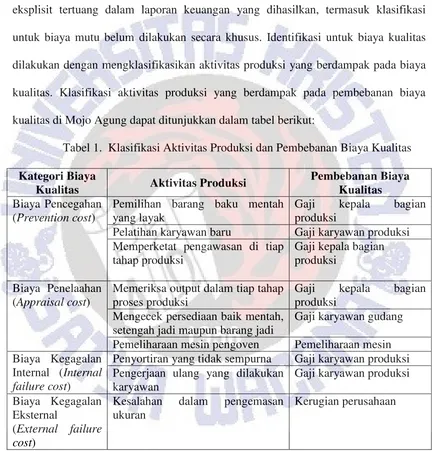

IV.4. Manajemen Biaya Kualitas PT. Mojo Agung

Manajemen biaya kualitas yang dilakukan oleh Mojo Agung belum secara

eksplisit tertuang dalam laporan keuangan yang dihasilkan, termasuk klasifikasi untuk biaya mutu belum dilakukan secara khusus. Identifikasi untuk biaya kualitas dilakukan dengan mengklasifikasikan aktivitas produksi yang berdampak pada biaya

kualitas. Klasifikasi aktivitas produksi yang berdampak pada pembebanan biaya kualitas di Mojo Agung dapat ditunjukkan dalam tabel berikut:

Tabel 1. Klasifikasi Aktivitas Produksi dan Pembebanan Biaya Kualitas

Kategori Biaya

Pemilihan barang baku mentah yang layak

Gaji kepala bagian produksi

Pelatihan karyawan baru Gaji karyawan produksi Memperketat pengawasan di tiap

tahap produksi

Gaji kepala bagian produksi

Biaya Penelaahan (Appraisal cost)

Memeriksa output dalam tiap tahap proses produksi

Gaji kepala bagian produksi

Mengecek persediaan baik mentah, setengah jadi maupun barang jadi

Gaji karyawan gudang

Pemeliharaan mesin pengoven Pemeliharaan mesin Biaya Kegagalan

Internal (Internal failure cost)

Penyortiran yang tidak sempurna Gaji karyawan produksi Pengerjaan ulang yang dilakukan

karyawan

Kesalahan dalam pengemasan ukuran

Kerugian perusahaan

18

Pembahasan

CV. Mojo Agung belum mengklasifikasikan secara khusus biaya kualitas

dalam akun khusus maupun laporan keuangan biaya kualitas secara terpisah. Biaya kualitas masih tergabung dengan biaya operasional lainnya. Sehingga penelusuran yang diakibatkan oleh aktivitas manajemen kualitas juga tidak mudah dilakukan.

Manajemen kualitas memiliki beberapa kegiatan yang dilakukan, yaitu perencanaan, pengorganisasian, pengarahan dan pengawasan. Kegiatan manajemen kualitas yang

dilakukan oleh CV. Mojo Agung pada saat ini lebih ditekankan pada penyortiran dan pemilihan bahan baku yang baik.

Pada CV. Mojo Agung belum diadakan perencanaan yang matang mengenai

manajemen biaya kualitas. Perusahaan selama ini mempertahankan kualitas dengan kegiatan-kegiatan yang sudah ada di perusahaan. Kegiatan-kegiatan produksi yang

telah ada dalam prosesnya diawasi oleh kepala bagian produksi agar kualitas produk tetap terjamin. Pada perkembangan CV. Mojo Agung masih melakukan

kegiatan-kegiatan yang sudah ada dan dipertahankan sampai sekarang. Hal ini dilakukan karena perusahaan sudah terbiasa dengan sistem yang lama dan sistem tersebut dirasa sudah baik. Dengan demikian perusahaan cenderung diam tidak melakukan

perencanaan-perencanaan baru.

Pengorganisasian pada CV. Mojo Agung belum dapat terlaksanakan dengan

19 Bahkan untuk tugas kepala bagian produksi pada CV.Mojo Agung merangkap beberapa pekerjaan sekaligus, yaitu memilih bahan baku, memeriksa output di tiap

tahap produksi dan sebagai pengawas dalam tiap proses produksi. Pekerjaan merangkap yang dilakukan oleh kepala bagian produksi jelas menunjukkan bahwa

belum ada pengorganisasian yang baik. Perusahaan belum terlalu memperhatikan pengorganisasian yang baik disebabkan karena sudah nyaman dengan sistem yang lama yang menitikberatkan semua pekerjaan pada sumber daya manusia. Namun, hal

ini menjadi tidak optimal jika beberapa pekerjaan dibebankan pada satu orang atau dapat disebut dengan istilah one man show. Jika diperhatikan lebih jauh one man

show memiliki kelebihan juga yaitu dengan menitikberatkan beberapa pekerjaan pada satu orang akan menghemat pekerja sehingga meringankan perusahaan pada gaji, tetapi kelemahannya perusahaan menjadi bergantung pada satu orang ini. Hal ini

mengakibatkan jika satu orang inti ini tidak masuk atau keluar maka kegiatan produksi akan terganggu, selain itu beberapa pekerjaan yang dilakukan sekaligus oleh

satu orang tidak dapat optimal. Kekurangan lainnya ketergantungan pada satu orang akan menjadikan karyawan lain pasif dan tidak kreatif dalam menyalurkan pendapat.

Pengarahan yang dilakukan oleh CV. Mojo Agung sudah cukup baik. Kepala

bagian produksi CV. Mojo Agung melakukan pengarahan yang cukup jelas kepada bawahannya, tetapi belum sepenuhnya baik karena kepala bagian produksi masih

20 pengawasan kepala bagian produksi. Suasana yang demikian membuat para karyawan segan terhadap kepala bagian produksi karena kepala produksi terkesan memerintah

dan menyuruh para karyawannya. Selain itu, para karyawan terkesan tidak memperhatikan setiap pekerjaannya karena pasti akan diawasi lagi oleh kepala bagian

produksi.

Pengawasan jelas menjadi kegiatan yang diperhatikan pada CV. Mojo Agung, tetapi pada pelaksanaannya pengawasan ini tidak akan berjalan optimal jika

dilakukan oleh kepala bagian produksi. Bukan berarti pengawasan yang dilakukan kepala bagian produksi tidak baik, pengawasan yang dilakukan sudah cukup baik. Hal

ini terlihat dari kepercayaan pemilik perusahaan yang masih menggunakan sistem lama sampai sekarang. Kenyamanan perusahaan menggunakan sistem lama tentu bukan hanya karena malas beralih ke sistem baru saja, tetapi jelas penggunaan sistem

lama masih dapat mempertahankan kualitas produk, menjalankan perusahaan serta mendapat profit yang cukup. Namun, pengawasan yang dilakukan dengan merangkap

pekerjaan lain tanpa tambahan gaji menjadi tidak optimal.

Adapun klasifikasi aktivitas produksi yang telah dilakukan CV. Mojo Agung pada tabel yang telah disajikan akan dijabarkan agar lebih jelas. Kelompok biaya

pencegahan (prevention cost) menunjukkan biaya yang dikeluarkan sangat minimum untuk biaya pencegahan. Seluruh biaya yang muncul dibebankan pada beban gaji

21 tanpa memberikan upah tambahan, maka kegiatan yang dilakukan dapat tidak maksimal. Tidak adanya pemisahan tugas yang jelas dan pembebanan tugas yang

bertumpu pada satu orang dapat berdampak hasil kinerja yang diperoleh menjadi tidak optimal. Kondisi ini disebabkan manajemen usaha yang dilakukan dalam CV

Mojo Agung masih bersifat manajemen keluarga yang menekankan orang sebagai pengendali. Karena inti pada manajemen keluarga adalah kepemimpinan yang memutuskan pengambilan keputusan dan menentukan kemajuan organisasi.

(Manurung, Hattie Hal 16)

Kelompok biaya Penelaahan (appraisal cost) menunjukkan ada beberapa

kegiatan yang dilakukan untuk pemeriksaan dan pengecekan masih dibebankan pada gaji karyawan. Hal ini menekan biaya yang timbul, tetapi tidak ada arahan yang jelas dalam pelaksanaan. Tanpa aturan dan arahan yang jelas bagi tiap-tiap karyawan maka

dapat timbul kesimpang-siuran. Sebaliknya jika dilakukan daftar pekerjaan yang jelas untuk tiap bagian akan lebih terarah dan terkoordinasi. Pada akhirnya akan

berdampak pada pekerjaan yang lebih terstruktur dan pekerjaan yang dilakukan tiap karyawan akan lebih optimal.

Kelompok biaya kegagalan internal (internal failure cost) menunjukkan

bahwa tidak ada gaji lembur yang diberikan pada pekerjaan ulang jika terdapat kesalahan pada pekerjaan yang dilakukan karyawan. Perusahaan bermaksud untuk

22 jelas dan terarah dari perusahaan. Seharusnya ada aturan dan arahan yang jelas dari perusahaan baik dalam pembagian tugas, pelaksanaan maupun koordinasi bagian satu

dengan yang lainnya. Sehingga akan mengurangi kesalahan yang dilakukan oleh karyawan. Selain itu perlu diberikan pula gaji lembur jika jam kerja sudah melewati

batas jam kerja normal meskipun dalam hal ini untuk memperbaiki kesalahan karyawan yang bersangkutan sehingga menjadikan motivasi pada karyawan untuk lebih baik kedepannya.

Kelompok biaya kegagalan ekternal (external failure cost) menunjukkan adanya akun kerugian perusahaan jika terjadi kesalahan dalam pengemasan produk.

Hal ini sudah cukup baik, karena perusahaan memiliki antisipasi jika terdapat kegagalan eksternal, meskipun pada kenyataanya hal ini sangat jarang terjadi.

IV.5. Usulan Perbaikan Manajemen Biaya Kualitas

Kegiatan untuk mempertahankan kualitas pada CV. Mojo Agung sudah cukup

baik, tetapi untuk perkembangannya sebaiknya ada perencanaan yang lebih terinci untuk mempertahankan bahkan menaikkan kualitas produk. Perencanaan yang dimaksud bukan hanya sekedar memikirkan output (produk akhir) yang berkualitas

pada akhirnya saja. Namun, lebih daripada itu ada beberapa rencana kegiatan jelas yang akan dilakukan beserta cara pengapliksiannya yang sudah dipertimbangkan

23 Perencanaan yang matang dan jelas akan membantu perusahaan dalam perkembangan kualitas produk. Perusahaan akan lebih mampu mengeksplor seluruh

sumber daya yang ada pada perusahaan baik bahan baku, tenaga kerja, uang, maupun mesin. Adanya perencanaan dapat memaksimalkan potensi dari seluruh sumber daya.,

tidak hanya terfokus pada satu pihak saja. Salah satu perencanaan yang dapat diaplikasikan perusahaan adalah dengan mengadakan manajemen biaya kualitas. Adanya manajemen biaya kualitas akan menjaga bahkan menjamin kualitas produk

dengan menganggarkan akun khusus untuk dikelola dan pada akhirnya akan mengurangi kegagalan produksi.

Pengorganisasian pada CV. Mojo Agung sebaiknya meliputi pemerincian seluruh pekerjaan yang akan dilaksanakan, setiap langkah harus jelas pada rencana kegiatan manajemen kualitas perusahaan. Sehingga pada penerapannya tidak

ditemukan lagi posisi yang merangkap beberapa pekerjaan seperti kepala bagian produksi. Meskipun posisi kepala bagian produksi merupakan pimpinan dalam

produksi tetapi seharusnya tetap memiliki batasan-batasan yang jelas. Pembagian beban pekerjaan akan memberikan batasan jelas sehingga terbentuk pembagian tugas pada masing-masing karyawan. Pembagian beban pekerjaan ini meliputi

kegiatan-kegiatan yang dapat dilakukan tiap orang. Setiap orang memiliki job desk masing-masing dan memilik tanggung jawab untuk menyelesaikannya dengan baik. Dalam

pekerjaan-24 pekerjaan yang dilakukan masing-masing karyawan menjadi satu kesatuan kegiatan

yang berkesinambungan dan terdapat relasi antar karyawan.

Pengarahan yang dilakukan seharusnya pekerjaan-pekerjaan yang dilakukan tidak hanya dikerjakan oleh pimpinan saja. Pekerjaan-pekerjaan yang ada seharusnya didelegasikan sehingga ada pembagian tugas. Karyawan dapat melakukan

pekerjaan-pekerjaan dengan baik dengan arahan pemimpin. Pemimpin tidak hanya sekedar memerintah saja, tetapi pemimpin mengarahkan agar karyawan melakukan pekerjaan

dengan baik.

Tabel 2. Usulan Pengelolaan Aktivitas dan Pembebanan Biaya Kualitas

Manajemen Aktivitas Koordinator Pelaku

Dampak Biaya Dibebankan

Akun Klasifiaksi

Perencanaan Pemilihan barang baku mentah yang layak Pengarahan Pelatihan karyawan baru Karyawan

Produksi

Karyawan

Produksi Gaji Pelatihan Pencegahan Pengawasan Memperketat pengawasan Pengawasan Memeriksa output dalam

tiap tahap proses produksi Pengawasan Penyortiran yang tidak

sempurna Pengorganisasian Pengerjaan ulang yang

25 Selain itu adapula pengawasan yang dilakukan bukan hanya sekedar mengawasi saja. Namun, lebih daripada itu mengawasi untuk melihat kekurangan yang ada

disamping memperbaiki hal-hal yang tidak sesuai standar perusahaan. Hasil pengawasan yang dilakukan oleh perusahaan dikaji lagi dan dilihat kekurangannya

sehingga pada masa yang akan datang tidak terjadi kesalahan yang sama.

V. Simpulan dan Saran V.1. Simpulan

Manajemen biaya kualitas pada CV. Mojo Agung Pati masih dilakukan dengan cara sederhana, belum memiliki klasifikasi khusus untuk mengelola manajemen biaya kualitas. Selain itu, pengelolaan masih mengandalkan orang

tertentu dengan yang menyebabkan terjadinya perangkapan tugas pada orang tertentu. Biaya kualitas belum dicatat dan dilaporkan secara terpisah yang memudahkan

pengelola biaya kualitas memantau maupun memonitor aktivitas pengendalian kualitas yang dilakukan.

V.2. Saran

CV Mojo Agung perlu memperbaiki manajemen biaya kualitas untuk

26 bagian IV.5. Usulan perbaikan manajemen biaya kualitas tersebut sebagai langkah awal yang dapat dilanjutkan persiapan lebih mendalam bagi pihak manajemen untuk

27

DAFTAR PUSTAKA

Atkinson, Anthony, dkk, 2012, Akuntansi Manajemen edisi kelima jilid 2, PT Indeks, Jakarta.

Handoko, T. Hani, 2003, Manajemen edisi kedua, BPFE (Anggota IKAPI), Yogyakara.

Kotler, Philip dan Gary Armstrong, 1992, Dasar-Dasar Pemasaran, Prentice Hall International.

Manurung, Hattie dan M.R. Manurung, 1995, Manajemen Keluarga, Indonesia Publishing House, Bandung.

Martusa, Riki dan Henri Darmadi Hasyim, 2011, Peranan Analisis Biaya Kualias Dalam Meningkatkan Efisiensi Biaya Produksi, yang diunduh dari http://cls.maranatha.edu/khusus/ojs/index.php/maksi/article/viewFile/659/ 618 pada tanggal 16 Januari 2014.

Prawirosenono, Suyadi, 2007, Filosofi Baru Tentang Manajemen Mutu Terpadu Abad 21, Bumi Aksara , Jakarta.

Shalikhatun, Siti, 2012, Pengaruh Biaya Kualias Terhadap Profitabilitas Perusahaan,

yang diunduh dari

http://www.academia.edu/3371034/Pengaruh_Biaya_Kualitas_Terhadap_Ti ngkat_Profitabilitas_Perusahaan_Studi_Kasus_pada_The_Majesty_Hotel_and_Apart

28

RIWAYAT HIDUP

Nama : Melysa Puspitasari

NIM : 23009015

Alama Asal : Jl. Raya Runting No. 143 Rt.04 Rw.01 Pati

Judul Skripsi : Manajemen Biaya Kualitas Pada CV. Mojo Agung Pati Riwayat Pendidikan : SD Keluarga 02 Pati Lulus Tahun 2003

SMP Keluarga Pati Lulus Tahun 2006 SMA Negeri 02 Lulus Tahun 2009

Fakultas Ekonomika dan Bisnis UKSW Salatiga 2009 - sekarang

Pengalaman Organisasi:Panitia Seminar “Table Manner & FEB Goes To” 2011 Panitia “Visit Plan” 2012

Pengalaman Seminar : Seminar Enterpreneurship 2009

Seminar Nasional On Accounting “Peran Akuntansi dalam Pemberantasan Korupsi” 2010

Seminar Nasional Kelompok Studi Manajemen 2010 “Believe, Begin, Become An Enterpreneur” 2010

Seminar dan Pelatihan “Fresh Graduate Go To Work” 2010 Seminar Agama dan Iptek “Agama Kristen di Tengah Dunia Iptek