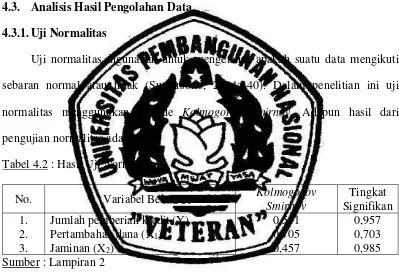

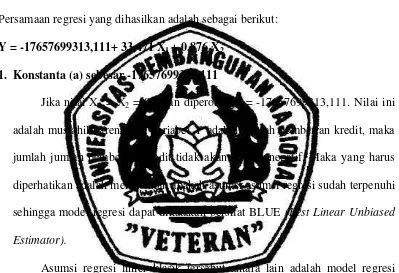

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

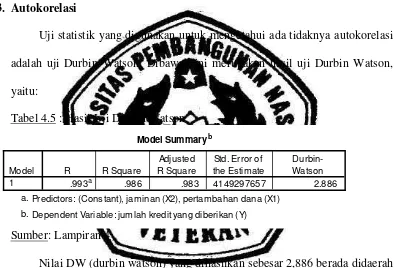

Untuk Menyusun Skripsi S-1 Program Studi Akuntansi Oleh :

EKO MUJI SANTOSO 0513010145/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Puji Syukur penulis panjatkan Kehadiran Allah SWT atas limpahan

berkah, rahmat dan inayah-Nya sehingga penulis dapat menyelesaikan Skripsi ini

yang berjudul “Beberapa Faktor Yang Mempengaruhi Keputusan Pemberian

Kredit Simpan Pinjam Pada Nasabah Di Koperasi Wanita Setia Bhakti Wanita

Surabaya.” Skripsi ini diajukan untuk memenuhi sebagi persyaratan dalam

memperoleh gelar sarjana Ekonomi jurusan Akuntansi.

Penulis menyadari bahwa dalam menyusun skripsi ini seringkali

menghadapi hambatan dan keterbatasan ndalam berbagai hal. Namun, karena

dorongan dan bimbingan yang telah diberikan berbagai pihak akhirnya penulis

dapat menyelesaikan skripsi ini. Untuk itu dalam kesempatan ini penulis

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional ‘Veteran’ Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional ‘Veteran’ Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, MS, Selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran”Jawa Timur.

4. Ibu DR. Sri Trisnanngsih, Msi. selaku Ketua Jurusan Akuntansi

dan pengarahan selama penulisan skripsi ini.

6. Seluruh angota di Koperasi Wanita Setia Bhakti Wanita Surabaya tanpa

terkecuali yang telah berpartisipasi khususnya dalam pembrian data.

8. Keluarga Besar Subur Santoso.

9.. Semua pihak yang tidak bisa penulis sebutkan satu persatu.

Akhirnya, penulis menyadari bukan hal yang tidak mungkin apabila

skripsi jauh dari sempurna, dan dengan rendah hati bersedia menerima segala

saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi semua

pihak, khususnya penulis.

Surabaya, November 2010

Kata Pengantar ………. i

Daftar Isi ……..……….. iii

Daftar Tabel………. vii

Daftar Gambar ……….. ix

Daftar Lampiran ………. x

Abstraksi ………. xi

Bab I Pendahuluan 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

Bab II Tinjauan Pustaka 2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 12

2.2.1. Pengertian Umum Tentang perkoprasian ... .15

2.2.1.1. Asal Kata”Koprasi”... 12

2.2.1.2. Pengertian Umum Koperasi ... 13

2.2.1.3. Sejarah Perkembangan Koperasi Indonesia ... 15

2.2.1.4. Jenis-Jenis dan Bentuk Koperasi ... 19

2.2.1.4.1. Jenis-Jenis Koperasi ... 19

2.2.1.5.1. Landasan-Landasan Koperasi ... 22

2.2.1.5.2. Asas Koperasi Indonesia ... 23

2.2.1.5.3. Tujuan Koperasi indonesia ... 24

2.2..1.6. Fungsi, peranan dan prinsip Koperasi Indonesia .... 24

2.2.1.6.1 Fungsi dan Peranan Koperasi Indonesia ... 24

2.2.1.6.2. Prinsip Koperasi Indonesia ... 25

2.2.1.7. Lapangan usaha dan Permodalan Koperasi ... 25

2.2.1.7.1. Lapangan Usaha ... 25

2.2.1.7.2. Permodalan Koperasi ... 26

2.2.2. Kredit ... 27

2.2.2.1. Pengertian Kredit ... 27

2.2.3. Unsur-Unsur Kredit ... 28

2.2.4. Tujuan dan Fungsi Kredit ... 29

2.2.4.1. Tujuan Kredit ... 29

2.2.4.2. Fungsi kredit ... 29

2.2.5. Jenis-Jenis Kredit ... 31

2.2.6. Resiko Kredit ... 33

2.2.7. Kebijaksanaan Kredit ... 34

2.2.8. Laporan Keuangan koperasi ... 36

Bab III Metode Penelitian

3.1. Definisi Operasional dan Pengukuran Variabel ... 42

3.2. Teknik Penentuan Sampel ... 43

3.2.1. Populasi ... 43

3.2.2. Sampel ... ... 43

3.3. Teknik Pengumpulan Data ... 44

3.3.1 Jenis Data ... 44

3.3.2. Sumber Data ... 44

3.3.3. Metode Pengumpulan Data ... 45

3.4. Teknik Analisis dan Uji Hipotesis ... 44

3.4.1. Uji Asumsi Klasik ... 44

3.4.1.1. Uji Autokorelasi ... 44

3.4.1.2. Uji Multikolinier ... 45

3.4.1.3. Uji Heteroskedastisitas ... 46

3.4.1.4. Uji Normalitas ... 46

3.4.2. Teknik Analisis ... 47

3.4.3. Uji Hipotesis ... 47

Oleh :

EKO MUJI SANTOSO 0513010145 / FE / AK

ABSTRAKSI

Pelaksanaan pembangunan nasional yang berasaskan kekeluargaan perlu senantiasa dipelihara dengan baik. Untuk mencapai tujuan tersebut maka pelaksanaan pembangunan ekonomi harus lebih memperhatikan keserasian, keselarasan dan keseimbangan unsur-unsur pemerataan pembangunan, stabilitas nasional dan pertumbuhan ekonomi. Salah satu penyedia kebutuhan dana yang berasaskan kekeluargaan adalah koperasi yang dapat memberikan kredit dengan syarat-syarat tertentu dengan tujuan untuk memperkecil resiko yang mungkin timbul dari jumlah kredit. Oleh karena itu pihak koperasi selalu mempertimbangkan berbagai faktor dalam jumlah memberikan kredit. Berdasarkan pemikiran tersebut, penelitian ini mengambil judul mengenai beberapa faktor yang mempengaruhi jumlah pemberian kredit simpan pinjam pada nasabah di Koperasi Wanita Setia Bhakti Wanita Surabaya.

Tujuan dari penelitian ini adalah untuk mengetahui apakah pertambahan dana dan jaminan berpengaruh terhadap jumlah pemberian kredit serta untuk mengetahui faktor manakah yang paling berpengaruh terhadap pertambahan dana dan jaminan berpengaruh terhadap jumlah pemberian kredit simpan pinjam pada nasabah di Koperasi Wanita Setia Bhakti Wanita Surabaya. Metode penelitian yang digunakan dalam penelitian ini adalah dengan analisis regresi linier berganda beserta pengujian asumsi klasik regresi yang dilanjutkan dengan pengujian hipotesis, dimana data yang digunakan adalah sampel dari 10 tahun mulai tahun 1999 sampai dengan tahun 2008 dalam bentuk tahunan.

Kesimpulan yang diperoleh dalam penelitian ini adalah bahwa pertambahan dana dan jaminan berpengaruh signifikan terhadap jumlah pemberian kredit simpan pinjam, sebagian teruji kebenarannya, karena hasil penelitian ini menunjukkan bahwa peningkatan pertambahan dana tidak memberikan kontribusi yang nyata terhadap peningkatan jumlah pemberian kredit, sedangkan peningkatan jaminan memberikan kontribusi yang nyata terhadap peningkatan jumlah pemberian kredit.serta jaminan memiliki pengaruh yang lebih dominan terhadap jumlah pemberian kredit simpan pinjam, karena hasil penelitian ini menunjukkan bahwa peningkatan jaminan memberikan kontribusi yang nyata terhadap peningkatan jumlah pemberian kredit.

By:

EKO Muji SANTOSO 0513010145 / FE / AK

ABSTRACT

The implementation of national development which is based on family need to be constantly maintained. To achieve these objectives, the implementation of economic

development should be more concerned with harmony, harmony and balance the elements of equitable development, national stability and economic growth. One of

the providers of funds is based on family needs is a cooperative that can provide credit to certain conditions in order to minimize risks that may arise from the amount of credit. Therefore, the cooperative always consider various factors in the amount of

giving credit. Based on that idea, this research takes the title of several factors that affect the amount of credit to customers in savings and loans cooperatives Setia

Bhakti Women Women Surabaya.

The purpose of this study was to determine whether the added funds and collateral effect on the amount of lending as well as to determine which factors most influence

the funding and guarantees affect the amount of credit to customers in savings and loans cooperatives Setia Bhakti Women Women Surabaya.The research method used in this study is by multiple linear regression analysis with the assumption of classical regression testing, followed by hypothesis testing, where the data used is a

sample of 10 years from 1999 until 2008 in the form of an annual.

Conclusions obtained in this study is that the added funds and guarantee significant effect on the amount of savings and loan lending, partly verified, because the results of this study indicate that the increase in added funds did not contribute significantly to increasing the amount of credit, while increasing security contributions a significant

effect on increasing the amount of collateral kredit.serta have a more dominant influence on the amount of savings and loan lending, because the results of this study indicate that the increased security that contributes significantly to the increase

1.1. Latar Belakang

Dalam rangka mewujudkan masyarakat yang adil dan makmur berdasarkan

Pancasila dan Undang-Undang Dasar 1945, pelaksanaan pembangunan nasional

yang berasaskan kekeluargaan perlu senantiasa dipelihara dengan baik. Untuk

mencapai tujuan tersebut maka pelaksanaan pembangunan ekonomi harus lebih

memperhatikan keserasian, keselarasan dan keseimbangan unsur-unsur

pemerataan pembangunan, stabilitas nasional dan pertumbuhan ekonomi.

Pasal 33 ayat 1 UUD 1945 menyatakan bahwa “perekonomian disusun

bersama berdasarkan atas asas kekeluargaan”, maka badan usaha koperasi sesuai

dengan bentuk badan usaha yang dimaksud pasal tersebut di atas. Koperasi adalah

suatu perkumpulan dari orang-orang yang atas dasar persamaan derajat sebagai

manusia, dengan tidak memandang haluan agama dan politik secara sukarela

masuk, untuk sekadar memenuhi kebutuhan bersama yang bersifat kebendaan atas

tanggungan bersama (Hendrojogi, 2004 : 22).

Salah satu makna yang terkandung dalam UU No.25 tahun 1992

memberikan keleluasaan sepenuhnya kepada koperasi untuk mengembangkan

dirinya untuk mewujudkan keberadaannya sebagai badan usaha sekaligus sebagai

gerakan ekonomi rakyat. Perekonomian juga mempunyai peranan penting karena

perkumpulan orang-orang dan bukan perkumpulan modal sehingga laba bukan

merupakan ukuran utama untuk mensejahterahkan anggota.

Manfaat yang diterima anggota lebih diutamakan daripada laba, meskipun

demikian harus diusahakan agar koperasi tidak menderita rugi, tujuan ini dicapai

dengan karya dan jasa yang disumbangkan. Untuk mengetahui seberapa jauh

kemungkinan calon debitur memenuhi kewajibannya dan mengatur

kemampuannya dalam melunasi utang pokok dan bunga serta sekaligus usaha

untuk memperkecil resiko yang mungkin timbul dan pemberian kredit, maka

pihak koperasi akan melakukan analisa kredit yang menyangkut beberapa aspek,

yang sering di kenal the five C’s of credit adalah:

1. Character artinya watak, kelakuan, tabiat dari debitor dengan adanya etikat

baik serta kemampuan untuk membayar kredit yang diambil.

2. Capacity artinya kemampuan dari debitur untuk membayar atas kredit yang ia

terima.

3. Capital merupakan permodalan dari debitor yang biasanya dapat dilihat dari

neraca. Permodalan dalam hal ini adalah modal kerja yang diperoleh dari

selisih antara Current Assets dan Curren Liabilities. Current Asset adalah

aktiva-aktiva yang setiap waktu dapat tersedia untuk memenuhi segala

kewajiban jangka pendek.

4. Collateral mempunyai arti jaminan atau dalam istilah perbankan adalah

agunan. Agunan ini pada umumnya berupa barang bergerak maupun barang

tidak bergerak yang kesemuanya itu sangat bertalian dengan nilai kredit yang

5. Condition yang dimaksudkan disini adalah kondisi mengenai perekonomian

secara umum serta kondisi dari debitor mengenai keadaan usahanya di masa

kini dan masa mendatang, kesemuanya itu sangat erat dengan tingkat bunga

atas kredit yang diambil.

(Harijanto, 1996 : 9).

Proses analisa pemberian kredit pada calon debitur dapat mencapai sasaran

sekaligus memperoleh pendapatan dan laba jika memperhatikan beberapa

aspek-aspek di atas.

Dalam rangka memberikan bantuan kepada anggotanya maka koperasi

memberikan bantuan berupa pemberian kredit simpan pinjam, sehingga didalam

memperhatikan permintaan kredit simpan pinjam cukup besar, salah satunya

perhatian utama yang harus diperhatikan oleh setiap koperasi dalam merumuskan

setiap petujuan atas permohonan kredit adalah seberapa besar dana yang tersedia

untuk pemberian kredit bagi jasa anggota koperasi sebagai lembaga ekonomi

rakyat yang berwatak sosial beranggotakan orang-orang yang mempunyai

kewajiban untuk mempertahankan kepercayaan tersebut dengan menjaga dana

yang disalurkan melalui fasilitas pemberian kredit dapat diberikan kepada anggota

yang benar-benar membutuhkan.

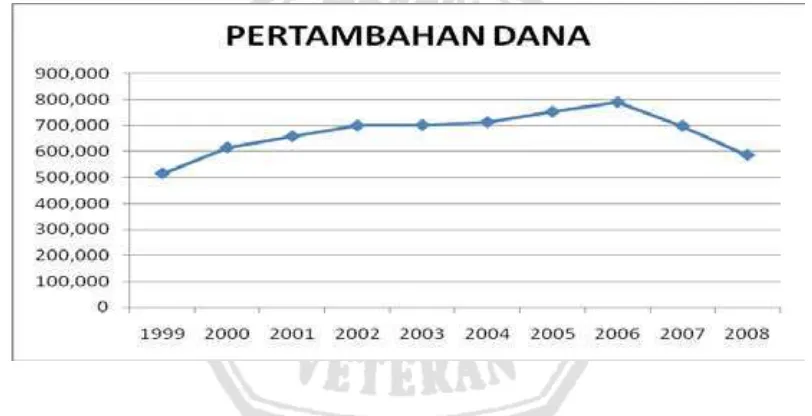

Beberapa tahun terakhir ini Koperasi Setia Bhakti Wanita selalu mengalami

kenaikan jumlah nasabah kredit dan juga kredit yang diberikan sehingga selalu

mengalami keuntungan atau SHU yang meningkat, tetapi belum maksimal hal ini

disebabkan pengelolaan perkreditan mempunyai beberapa hal yang cukup rumit

1. Antara nasabah yang satu dengan nasabah yang lain mempunyai perbedaan

permasalahan dan kemampuan.

2. Proses jangka perkreditan selalu dihadapkan pada masa depan yang serba tidak

pasti.

3. Terbatasnya jumlah dana yang tersedia untuk kredit simpan pinjam.

4. Banyaknya anggota yang memerlukan kredit simpan pinjam.

Oleh karena itu untuk mengetahui seberapa jauh kemungkinan calon debitur

memenuhi kewajibannya dan sekaligus mengukur kemampuannya dalam

melunasi kewajibannya, maka pihak koperasi akan melaksanakan analisis kredit

yang meliputi berbagai aspek. Proses analisis pemberian kredit oleh koperasi pada

prinsipnya adalah agar pemberian kredit kepada calon debitur dapat mencapai

sasaran. Untuk itu koperasi dituntut lebih hati-hati dalam melakukan penilaian

maupun pelakasanaan dalam pemberian kredit.

Berdasarkan uraian di atas maka objek penelitian ini diberi judul “Beberapa

Faktor yang Mempengaruhi Keputusan Pemberian Kredit Simpan Pinjam pada

Nasabah di Koperasi Wanita Setia Bhakti Surabaya”.

1.2. Perumusan Masalah

Adapun perumusan masalah dalam skripsi ini sebagai berikut :

1. Apakah pertambahan dana dan jaminan akan berpengaruh terhadap keputusan

pemberian kredit simpan pinjam?

2. Manakah yang paling berpengaruh antara pertambahan dana dengan jaminan

1.3. Tujuan Penelitian

Adapun tujuan penelitian dalam skripsi ini sebagai berikut :

1. Untuk mengetahui apakah pertambahan dana dan jaminan akan berpengaruh

terhadap keputusan pemberian kredit simpan pinjam.

2. Untuk mengetahui manakah yang paling berpengaruh antara pertambahan dana

dengan jaminan terhadap keputusan pemberian kredit simpan pinjam.

1.4. Manfaat Penelitian

1. Bagi Penulis

Diharapkan dapat menambah pengetahuan dan memperluas wawasan tentang

koperasi, terutama tentang hal-hal yang dapat mempengaruhi keputusan

besarnya pemberian kredit simpan pinjam di Koperasi.

2. Bagi Koperasi

Diharapkan dapat digunakan sebagai bahan masukan bagi lingkungan koperasi

khususnya Koperasi Wanita Setia Bhakti Wanita dalam pemberian kredit

simpan pinjam.

3. Bagi Universitas

Menyediakan bahan referensi bagi peneliti yang akan datang dengan materi

yang berhubungan untuk pedoman penelitian selanjutnya khususnya Fakultas

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai

sebagai bahan masukan serta bahan pengkajian berkaitan dengan penelitian ini antara

lain :

A. Wulan Puspita Sari (Universitas Pembangunan Nasional, 2004), dengan Judul

“Beberapa Faktor yang Mempengaruhi Keputusan Pemberian Kredit Investasi

pada Bank Rakyat Indonesia Unit Wonocolo Surabaya”.

a. Perumusan masalah.

“Apakah target laba usaha, target pendapatan dan jaminan berpengaruh

terhadap jumlah pemberian kredit investasi di Bank Rakyat Indonesia Unit

Wonocolo Surabaya”.

b. Variabel yang digunakan.

1. Keputusan pemberian kredit investasi (Y).

2. Target laba usaha (X1).

3. Target pendapatan (X2).

4. Jaminan (X3).

c. Hipotesis.

Diduga bahwa laba usaha, target pendapatan dan jaminan berpengaruh

terhadap jumlah pemberian kredit investasi di Bank Rakyat Indonesia unit

d. Kesimpulan.

1. Secara simultan Target Laba Usaha, Target Pendapatan dan Jaminan

berpengaruh signifikan terhadap Jumlah Pemberian Kredit yang diberikan

oleh BRI unit Wonocolo Surabaya, dimana hal tersebut dapat diketahui dari

nilai F tabel sebesar 3,24.

2. Secara parsial Target Laba Usaha (X1) berpengaruh signifikan terhadap

Jumlah Pemberian Kredit (Y) yang diberikan oleh BRI unit Wonocolo

Surabaya sedangkan Target Pendapatan (X2) dan Jaminan (X3) tidak

berpengaruh signifikan terhadap Jumlah Pemberian Kredit (Y) yang

diberikan oleh BRI unit Wonocolo Surabaya.

3. Target Laba Usaha merupakan variabel yang paling berpengaruh terhadap

besarnya Jumlah Pemberian Kredit yang diberikan oleh BRI unit Wonocolo

Surabaya, dimana hal ini dapat diketahui dari nilai t hitung sebesar 2,182

yang merupakan nilai paling besar diantara nilai t hitung dua variable

lainnya.

4. Perubahan Jumlah Pemberian Kredit yang diberikan oleh BRI unit

Wonocolo Surabaya dipengaruhi oleh Target Laba Usaha, Target

pendapatan, Jaminan sebesar 54,2% sedangkan sisanya sebesar 45,8%

lainnya dipengaruhi oleh faktor-faktor atau variabel lain di luar penelitian

ini.

B. Dian Meilana (Universitas Pembangunan Nasional, 2005), dengan judul

”Beberapa Faktor yang Mempengaruhi Keputusan Besarnya Pemberian Kredit

1. Perumusan Masalah

a. Apakah pertambahan dana (X1), alokasi dana (X2) dan realisasi pendapatan

anggota (X3) berpengaruh terhadap keputusan pemberian kredit simpan

pinjam (Y).

b. Manakah yang paling berpengaruh diantara pertambahan dana (X1), alokasi

dana (X2) dan realisasi pendapatan anggota (X3) terhadap keputusan

pemberian kredit simpan pinjam (Y).

2. Variabel yang digunakan

a. Keputusan pemberian kredit simpan pinjam (Y).

b. Pertambahan dana (X1).

c. Alokasi dana (X2).

d. Realisasi pendapatan anggota (X3).

3. Hipotesis

Diduga pertambahan dana, alokasi dana dan realisasi pendapatan anggota

berpengaruh secara simultan terhadap keputusan pemberian kredit.

4. Kesimpulan

a. Hipotesis I yang menyatakan bahwa pertambahan dana, alokasi dana dan

realisasi pendapatan anggota berpengaruh terhadap keputusan pemberian

kredit, terbukti kebenarannya.

b. Hipotesis II yang menyatakan bahwa alokasi dana memiliki pengaruh yang

lebih dominan terhadap keputusan pemberian kredit, terbukti kebenarannya.

C. Chrima Mardikawati (Universitas Pembangunan Nasional, 2006), dengan judul :

Anggota Terhadap Keputusan Pemberian Kredit Simpan Pinjam pada Koperasi

Pegawai Negara “Beringin” di Tuban.

1. Perumusan masalah.

a. Apakah pertambahan dana, alokasi dana serta realisasi pendapatan anggota

berpengaruh terhadap keputusan pemberian kredit simpan pinjam ?

b. Manakah yang paling berpengaruh antara pertambahan dana, alokasi dana

serta realisasi pendapatan anggota terhadap keputusan pemberian kredit

simpan pinjam ?

2. Variabel yang digunakan

a. Keputusan pemberian kredit simpan pinjam (Y).

b. Pertambahan dana (X1).

c. Alokasi dana (X2).

d. Realisasi pendapatan anggota (X3).

3. Hipotesis

Bahwa pertambahan dana, alokasi dana dan realisasi pendapatan anggota

berpengaruh terhadap keputusan pemberian kredit simpan pinjam.

4. Kesimpulan.

Berdasarkan penelitian yang telah dilakukan serta pembahasan hasil

penelitian pada bab terdahulu dapat diambil beberapa kesimpulan dari

penelitian, yaitu sebagai berikut:

a. Hipotesis pertama yang menyatakan bahwa pertambahan dana, alokasi dana

dan realisasi pendapatan anggota berpengaruh terhadap keputusan

pemberian kredit simpan pinjam telah terbukti kebenarannya. Dengan

tidak ikut dimasukkan ke dalam model regresi karena terjadinya gejala

multikolinearitas pada variabel tersebut.

b. Sedangkan untuk hipotesis yang kedua yang menyatakan bahwa alokasi

dana mempunyai pengaruh yang paling dominan di banding dengan

pertambahan dana dan realisasi pendapatan anggota terhadap keputusan

pemberian kredit simpan pinjam tidak terbukti kebenarannya.

c. Keputusan pemberian kredit simpan pinjam kepada anggota menunjukkan

bahwa koperasi berusaha meningkatkan kesejahteraan anggota dengan

memberikan bantuan berupa pemberian kredit simpan pinjam serta menjaga

dana yang disalurkan melalui fasilitas pemberian kredit kepada anggota

yang benar-benar membutuhkan.

D. Farid Tribune Uniqeu (Universitas Muhammadiyah Surakarta, 2007), dengan

judul “Faktor Yang Mempengaruhi Pemberian Kredit Kendaraan Bermotor Pada

Debitur PT. Wom Finance Surakarta”

1. Perumusan masalah.

Berdasarkan uraian di atas, maka pokok permasalahan yang dapat

dirumuskan dalam penelitian ini adalah:

a. Apakah faktor pendapatan berpengaruh terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta?

b. Apakah faktor karakter berpengaruh terhadap pemberian kredit kendaraan

bermotor oleh PT. Wom Finance Surakarta?

c. Apakah faktor jaminan berpengaruh terhadap pemberian kredit kendaraan

d. Variabel apakah yang berpengaruh dominan terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta?

2. Variabel yang digunakan

Y = Pemberian Kredit

X1 = Pendapatan

X2 = Karakter

X3 = Jaminan

3. Hipotesis

a. Diduga faktor pendapatan berpengaruh signifikan terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta.

b. Diduga faktor karakter berpengaruh signifikan terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta.

c. Diduga faktor jaminan berpengaruh signifikan terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta.

d. Diduga variabel pendapatan berpengaruh dominan terhadap pemberian

kredit kendaraan bermotor oleh PT. Wom Finance Surakarta.

4. Kesimpulan.

Berdasarkan hasil analisis data dan pembahasan mengenai pengaruh

pendapatan, karakter dan jaminan terhadap pemberian kredit maka dapat

dikemukakan beberapa kesimpulan sebagai berikut:

a. Berdasarkan hasil uji t variabel pendapatan, secara parsial berpengaruh

positif dan signifikan terhadap pemberian kredit. Hal ini ditunjukkan oleh

nilai signifikansi sebesar 0,010 (p < 0,05). Maka hipotesis yang menyatakan

pemberian kredit kendaraan bermotor oleh PT. Wom Finance Surakarta”

terbukti.

b. Berdasarkan hasil uji t variabel karakter, secara parsial berpengaruh positif

dan signifikan terhadap pemberian kredit. Hal ini ditunjukkan oleh nilai

signifikansi sebesar 0,039 (p < 0,05). Maka hipotesis yang menyatakan

bahwa “Diduga faktor karakter berpengaruh signifikan terhadap pemberian

kredit kendaraan bermotor oleh PT. Wom Finance Surakarta.” terbukti.

c. Berdasarkan hasil uji t variabel jaminan, secara parsial berpengaruh positif

dan signifikan terhadap pemberian kredit. Hal ini ditunjukkan oleh nilai

signifikansi sebesar 0,015 (p < 0,05). Maka hipotesis yang menyatakan

bahwa “Diduga faktor jaminan berpengaruh signifikan terhadap pemberian

kredit kendaraan bermotor oleh PT. Wom Finance Surakarta” terbukti.

d. Variabel pendapatan memiliki nilai koefisien regresi dan t hitung yang lebih

tinggi dibandingkan dengan variabel karakter dan jaminan yaitu sebesar

2,764, sedangkan karakter sebesar 2,164 dan jaminan sebesar 2,612, hal ini

berarti pendapatan merupakan variabel yang dominan pengaruhnya terhadap

pemberian kredit, jadi hipotesis keempat yang menyatakan bahwa “Diduga

variabel pendapatan berpengaruh dominan terhadap pemberian kredit

kendaraan bermotor oleh PT. Wom Finance Surakarta” terbukti

kebenarannya.

e. Berdasarkan hasil uji F, variabel pendapatan, karakter dan jaminan secara

bersama- sama berpengaruh positif dan signifikan terhadap pemberian

E. Chandra Dewi (Universitas Diponegoro, 2009), dengan judul ”Faktor – Faktor

Yang Mempengaruhi Strategi Pemberian Kredit Dan Dampaknya Terhadap Non

Perfoming Loan”

1. Perumusan masalah.

a. Bagaimana pengaruh Kondisi Internal BPR Terhadap Strategi Pemberian

Kredit?

b. Bagaimana pengaruh Kondisi Calon Debitur BPR Terhadap Strategi

Pemberian Kredit?

c. Bagaimana pengaruh Kondisi Lingkungan BPR Terhadap Strategi

Pemberian Kredit?

d. Bagaimana pengaruh Strategi Pemberian Kredit Terhadap Non Perfoming

Loan?

2. Variabel yang digunakan

INT = Kondisi Internal BPR

DEB = Kondisi Calon Debitur BPR

LIN = Kondisi Lingkungan BPR

STR = Strategi Pemberian Kredit

NPL = Non Perfoming Loan

3. Kesimpulan.

a. Kondisi internal BPR berpengaruh positif dan signifikan terhadap strategi

pemberian kredit.

b. Kondisi Calon Debitur berpengaruh positif dan signifikan terhadap strategi

c. Kondisi lingkungan BPR dan strategi pemberian kredit menunjukkan bahwa

kondisi lingkungan BPR berpengaruh positif dan signifikan terhadap

strategi pemberian kredit.

d. Strategi pemberian kredit berpengaruh negatif dan signifikan terhadap NPL.

Dari penelitian-penelitian itu, penelitian sekarang berbeda dengan penelitian di

atas. Perbedaan penelitian sekarang dengan penelitian di atas adalah tempat

penelitian dan variabel penelitian, oleh karena itu penelitian ini bukan merupakan

replikasi. Sedangkan persamaan penelitian yang dilakukan sekarang ini dengan

penelitian terdahulu yaitu dalam hal hipotesis statistik yang digunakan (regresi linear

berganda).

2.2. Landasan Teori

2.2.1. Pengertian Umum Tentang Perkoperasian 2.2.1.1. Asal Kata “Koperasi”

Koperasi berasal dari bahasa Inggris Cooperation yang berarti kerjasama yaitu

dari kata “Co” yang berarti bersama-sama dan “Operation” yang berarti bekerja.

Koperasi dari bahasa Belanda adalah Cooperatie. Dari kata Cooperation terus

berkembang ke dalam bahasa Indonesia menjadi koperasi. Perubahan penulisan itu

berlaku sejak dibuatnya Undang-Undang Koperasi No.79 Tahun 1958 dimana kata

kooperasi diubah menjadi koperasi.

2.2.1.2. Pengertian Umum Koperasi

Dalam hukum keberadaan koperasi di indonesia adalah pasal 33 UUD 1945

pasal 33 UUD 1945 antara lain dikemukakan: ”Perekonomian disusun sebagai usaha

bersama berdasar atas asas kekeluargaan. Bangun perusahaan yang sesuai dengan itu

ialah koperasi.” Sedangkan menurut pasal 1 UU No.25/1992, yang dimaksud dengan

Koperasi di Indonesia adalah:

Badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi

dengan melakukan melandaskan kegiatannya berdasarkan prinsip Koperasi sekaligus

sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.(Revrisond

Baswir, 1997 : 8).

Sedangkan definisi lain “koperasi ialah suatu perkumpulan dari orang-orang

yang atas dasar persamaan derajat sebagai manusia,dengan tidak memandang haluan

agama dan politik secara sukarela masuk, untuk sekadar memenuhi kebutuhan

bersama yang bersifat kebendaan atas tanggung bersama.”

Kalau kita pelajari definisi tersebut lebih lanjut,maka tampak bahwa definisi

tersebut mengandung:

a. Unsur demokrasi;

b. Unsur sosial;

c. Unsur tidak semata-mata mencari keuntungan.

Kata-kata yang terdapat dalam definisi tersebut selanjutnya dapat diterangkan

sebagai berikut:

1. Kumpulan orang-orang:

Menjelaskan bahwa dalam koperasi yang diutamakan bukanlah modal atau uang,

tetapi orang-orang sebagai anggota dan masing-masing anggota mempunyai hak

suara yang sama. Berbeda dengan Perseroan Terbatas, di mana besar kecilnya

2. Persamaan derajat:

Menjelaskan bahwa dalam keanggotaan, koperasi tidak membedakan pria dan

wanita,pesuruh atau kepala bagian atau direktur. Mereka masing-masing

mempunyai hak suara yang sama, yaitu setiap anggota 1 suara.

3. Tidak memandang haluan agama dan politik:

Dimaksud agar janganlah koperasi itu dibawa kesalah satu aliran agama atau

politik. Unsur ini merupakan salah satu asas dari asas-asas Rochdale. Beliau

menekankan unsur ini dalam definisi,karena tampaknya beliau melihat bahwa di

negara-negara tirai besi dan dalam beberapa kongres ICA (The International

Cooperative Alliance) telah ada usaha-usaha untuk membawa koperasi ke salah

satu aliran politik, khususnya ke aliran sosialisme.

4. Sukarela:

Menerangkan bahwa keanggotaan koperasi tidak boleh dipaksakan dan bahwa

seseorang itu bebas keluar masuk menjadi anggota.

5. Sekadar memenuhi kebutuhan dan seterusnya.

Kalimat ini mengandung 2 pengertian, yaitu:

a. Bahwa koperasi itu tidak mencari keuntungan;

b. Menunjukkan bahwa koperasi itu hendaknya berusaha di bidang kebutuhan

pokok dari anggota-anggotanya untuk hidup sederhana.

6. Tanggungan bersama:

Dimaksudkan untuk menahan rasa tanggung jawab anggota terhadap:

a)Kewajiban mereka sehari-hari;

b)Kewajiban mereka di kemudian hari,bila misalnya koperasi kemudian

2.2.1.3. Sejarah Perkembangan Koperasi Indonesia “Koperasi Indonesia (Kartasapoetra, dkk, 2003:63-68)” 1) Periode Penjajah Belanda

a. Raden Aria Wirjaatmadja (Patih Purwokerto) sebagai seorang yang rasa

sosialnya tebal ia sangat tertarik untuk memperbaiki nasib para pegawai negeri

di daerahnya yang hidup dalam keadaan tertekan oleh utang. Dengan mendapat

bantuan moril atau dorongan-dorongan dari E. Sieburgh (sebagai atasanya)

pada tahun 1891 didirikan Bank Penolong dan Penyimpanan di Purwokerto,

yang maksud utamanya membebaskan para pegawai dari segala tekanan utang.

b. Budi Utomo (sebuah pergerakan kebangsaan yang lahir tahun 1908 di bawah

pimpinan Sutomo dan Gunawan Mangkusumo) sebagai kita ketahui Budi

Utamo lahir dengan mengemban tugas untuk meningkatkan pendidikan dan

kebudayaan di kalangan putera-putri kita, terciptanyan generasi yang cerdas

dan trampil akan mempunyai kesanggupan dan atau kemampuan untuk

membebaskan bangsanya dari cengkraman penjajah.

c. H. Samanhudi, yang pada tahun 1911 sebagai pimpinan Sarikat Dagang Islam

(SDI),yang pada tahun 1912 dengan pimpinan H. Samanhudi dan H.O.S

Tjokroaminoto telah berubah namanya menjadi Serikat Islam (SI) bertujuan

mengimbangkan dan atau menentang politik pemerintah kolonial yang telah

memberikan fasilitas-fasilitas yang longgar dan menguntungkan para pedagang

asing,sedang para pedagang pribumi mendapat tekanan sehingga sulit sekali

untuk berkembang. Cita-cita pergerakan ini untuk mengembangkan koperasi di

kalangan penduduk telah lahirnya toko-toko koperasi yang juga mengalami

d. Partai Nasional Indonesia (PNI) di bawah pimpinan Ir. Soekarno yang

pengikut-pengikutnya terdiri dari orang-orang marhaen, ternyata lebih berhasil

dalam pembentukan dan pengembangan perkoperasian di tanah air kita. Pada

tahun 1929 dalam kongresnya di Jakarta, partai ini telah mengobarkan

semangat berkoperasi di kalangan golongan mudanya, di antaranya mereka ini

kebanyakan telah memahami secara luas tentang perkoperasian yang bergerak

di luar negeri, dari beberapa buku yang telah di pelajarinya. Pengetahuan

tersebut selanjutnya dipraktekan setelah kepentingan-kepentingan penduduk,

sehingga dapat berkembang dan mencapai optimalitas pada tahun 1932 setelah

mana terjadi kembali kemunduran.

2) Periode Kemerdekaan

a. Tentang perkoperasian ini telah dicantumkan pada pasal 33 Undang-Undang

Dasar 1945 yang mulai berlaku secara resmi sejak tanggal 18 Agustus 1945.

pasal tersebut terutama ayat (1) menjamin berlangsungnya perkoperasian di

negara kita dengan menjamin peranan yang penting dalam mengembangkan

perekonomian rakyat Indonesia.

b. Pada tanggal 11 juli sampai dengan 14 juli 1947, gerakan Koperasi Indonesia

dalam alam kemerdekaan telah menyelenggarakan kongresnya yang pertama

bertempat di Tasikmalaya. Pelaksanaan kongres ini dan keputusan-keputusan

yang dihasilkannya telah memberi warna, bahwa gerakan koperasi Indonesia

merupakan alat perjuangan di bidang ekonomi dan pembangunan untuk

mencapai cita-cita kemerdekaan yaitu terbangunnya Masyarakat Adil dan

c. Pada tahun 1960 dengan Instruksi Presiden Nomor 2, telah dibentuk

BAPENGKOP (Badan Penggerak Koperasi ), beranggotakan para petugas

pemerintah.

d. Bertepatan dengan Hari Kartini (21 April 1961), dengan bertempat di surabaya,

telah diselenggarakan Musyawarah Nasional ke-I, dengan tujuna untuk lebih

menyempurnakan dan atau menjelaskan perkoperasian nasional (program dan

organisasinya) dengan garis-garis/langkah-langkah ekonomi terpimpinnya

Bung Karno.

e. Musyawarah Nasional Koperasi ke-II (MUNASKOP II), dengan bertempat di

jakarta pada bulan Agustus 1965 telah disenggarakan Musyawarah Nasional

Koperasi ke-II.

3) Periode Orde Baru

a. Undang-Undang No.12 Tahun 1967 (tentang Pokok-pokok Perkoperasian),

telah dapat dipisahkan oleh Pj. Presiden pada tanggal 18 Desember 1967, LN

1967 No. 23 ; dan berlaku hingga sekarang.

2.2.1.4. Jenis-Jenis Koperasi

Dasar untuk menentukan jenis koperasi menurut Undang-Undang No.25 Thaun

1992 pasal 16 adalah kesamaan aktifitas, kepentingan dan kebutuhan ekonomi

anggotanya,seperti :

a. Menurut Sifat Usahanya

1) Koperasi Konsumsi, yang berusaha untuk menyediakan barang-barang yang

barang-barang sekunder yang dapat meningkatkan kesejahteraan hidup para

anggotanya, dalam arti dapat dijangkau oleh daya belinya.

2) Koperasi Simpan Pinjam, yang berusaha untuk mencegah para anggotanya

terlibat dalam jeratan lintah darat pada waktu mereka memerlukan sejumlah

uang atau barang keperluan hidupnya dengan jumlah uang atau barang dengan

bunga serendah-rendahnya.

3) Koperasi Produksi, yang berusaha untuk menggiatkan para anggotanya dalam

menghasilkan produk tertentu yang diproduksinya serta sekaligus

mengkoordinir pemasarannya sehingga akan memperoleh bunga yang wajar

dan layak.

4) Koperasi Serba Usaha, yang berusaha dalam beberapa macam kegiatan

ekonomi yang sesuai dengan kepentingan para anggotanya.

b. Menurut Golongan Fungsionalnya

1) KPRI (Koperasi Pegawai Republik Indonesia) yang anggotanya terdiri dari

para pegawai negeri dalam suatu daerah kerja.

2) Koperasi dilingkungan Tni, seperti Primkopad, Primkopal, Prikopau dan

Prikopol yang merupakan wadah penampungan kegiatan TNI.

3) Koperasi wanita, koperasi guru, koperasi veteran, koperasi pensiunan yang

berusaha untuk meningkatkan kesejahteraan ekonomi para anggotanya dalam

golongan masin-masing.

c. Menurut Komoditas (barang) yang Dihasilkan

1) Koperasi Batik.

2) Koperasi Cengkeng.

4) Koperasi Karet.

Kesemuanya itu untuk meningkatkan usaha anggotanya yang sesuai dengan

komoditas yang dihasilkan dan mengkoordinir pemasarannya.

d. Menurut Lapangan Usahanya

1) Koperasi Perikanan.

2) Koperasi Peternakan.

3) Koperasi Pertanian.

4) Koperasi Industri.

5) Koperasi Pengangkatan.

Koperasi-koperasi tersebut merupakan wadah dari profesi para anggotanya

yang sesuai dengan lapangan usahanya.

e. Menurut Daerah Kerja Koperasi

1) Koperasi RT atau RW.

2) Koperasi Desa atau KUD.

3) Koperasi Pasar.

4) Koperasi Sekolah.

2.2.1.5. Bentuk-Bentuk Koperasi

Bentuk-bentuk koperasi menurut Undang-Undang No.25 Tahun 1992 pasal 15

adalah sebagai berikut :

a) Koperasi Primer

Koperasi primer dibentuk oleh sekurang-kurangnya 20 orang. Sedang

pengertian koperasi primer adalah koperasi yang didirikan oleh dan

kelayakan usaha dan kehidupan koperasi. Orang-orang pembentuk koperasi

adalah mereka yang memenuhi persyaratan keanggotaan dan mempunyai

kepentingan ekonomi yang sama

b) Koperasi Sekunder

Koperasi sekunder dibentuk sekurang-kurangnya 3 koperasi. Mengenai

pengrtian koperasi sekunder adalah koperasi yang didirikan oleh dan

beranggotakan koperasi.

2.2.1.6. Landasan Koperasi Indonesia

Tentang landasan-landasan koperasi dapat terbagi atas : Landasan Idiil,

Landasan Strukturil dan gerak, dan Landasan Mental.

1) Landasan Idiil :

The equitable pioneers of Rochdale,sebagai para pelopor yang tulus ikhlas

melaksanakan cita-cita berkoperasi di Inggris (Rochdale), yang telah berhasil

dalam perjuangannya berkoperasi yang bertujuan untuk mengubah perbaikan

hidup di dunia.

Bagi Bangsa Indonesia, Pancasila yang menjadi falsafah negara dan Bangsa

Indonesia telah menjadi Landasan Idiil koperasinya (pasal 2 ayat (1) UU no.

12/1967).

2) Landasan Strukturil dan Landasan Gerak :

Landasan strukturil Koperasi Indonesia adalah Undang-Undang Dasar 1945

dan Landasan Gerakan adalah pasal 33 ayat (1) Undang-Undang Dasar 1945

beserta penjelasannya. Pasal 33 ayat (1) UUD 1945 berbunyi : “Perekonomian

penjelasannya berbunyi: “Dalam pasal 33 tercantum dasar demokrasi ekonomi,

produksi dikerjakan oleh semua untuk di bawah pimpinan atau pemilikan

anggota-anggota masyarakat.

3) Landasan Mental :

Koperasi Indonesia agar dapat tumbuh dan berkembang dengan baik dalam

mencapai tujuannya, harus ditopang dengan kuat oleh sifat mental para

anggotanya, yaitu “Setia Kawan dan kesadaran berpribadi“ (solidarity and

individuality). Akan tetapi landasan “Setia Kawan” saja belum cukup menopang

dengan kuat, karena hanya dapat memelihara persekutuan dalam masyarakat yang

statis atau dengan lain perkataan bahwa landasan tersebut mengandung segi-segi

“kesemantaraan dan kestatisan” dan karenanya kurang dapat mendorong

kedinamikan dan hasrat untuk maju. (G. Kartasapoetra,6-7).

2.2.1.7. Asas Koperasi Indonesia

Asas koperasi Indonesia adalah kekeluargaan dan gotong royang

(Undang-Undang No.25 Tahun 1992 Bab II bagian 1 pasal 2). Asas kekeluargaan dan gotong

royong inilah yang memberi ciri Watak sosial pada koperasi. Asas ini sesuai dengan

kepribadian bangsa Indonesia yang memang menjujung tinggi kebersamaan dan

keselarasan. Sedangkan asas gotong royang mensyaratkan kesadaran untuk bekerja,

mengambil tanggung jawab dan maju bersama sehingga seluruh anggota

memperoleh kesejahteraan dan keikutsertaannya dalam koperasi (Anoraga, 2002 :

2.2.1.8. Tujuan Koperasi Indonesia

Tujuan Koperasi Indonesia dalam Undang-Undang No.25 Tahun 1992

Bab II bagian 2 pasal 3 adalah memajukan kesejahteraan anggota pada

khususnya dan masyarakat pada umumnya serta ikut membangun tatanan

perekonomian nasional dalam rangka mewujudkan masyarakat yang maju,

adil dan makmur berlandaskan pancasila dan UUD 1945.

2.2.1.9. Fungsi dan Peranan Koperasi Indonesia

Fungsi dan peran koperasi menurut Undang-Undang No.25 Tahun 1992 Bab II

bagian 1 pasal 4 adalah :

a) Membangun dan mengembangkan potensi serta kemampuan ekonomi anggota

pada khususnya dan masyarakat pada umumnya untuk meningkatkan

kesejahteraan ekonomi dan sosialnya.

b) Berperan serta aktif dalam upaya mempertinggi kualitas kehidupanmanusia dan

masyarakat.

c) Memperoleh perekonomian rakyat sebagai dasar kekuatan dan ketahanan

perekonomian nasional dengan Koperasi sebagai soko gurunya.

d) Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang

merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi

ekonomi.

2.2.1.10. Prinsip Koperasi Indonesia

Prinsip koperasi menurut Undang-Undang No.25 Tahun 1992 Bab III bagian 2

1) Sifat keanggotaannya sukarela dan terbuka.

2) Pengeloaan dilakukan secara demokratis.

3) Pembagian Sisa Hasil Usaha dilakukan secara adil sebanding dengan besarnya

jasa usaha masing-masing anggota.

4) Pemberian balas jasa yang terbatas terhadap modal.

5) Kemandirian.

Dalam mengembangkan koperasi,maka koperasi melaksanakan pula prinsip

koperasi sebagai berikut :

a) Pendidikan Perkoperasian.

b) Kerja sama antar koperasi.

2.2.1.11.Lapangan Usaha

Lapangan usaha koperasi menurut Undang-Undang No.25 Tahun 1992 Bab

VIII pasal 43 adalah :

1) Usaha koperasi adalah usaha yang berkaitan langsung dengan kepentingan

anggota untuk meningkatkan usaha dan kesejahteraan anggota.

2) Kelebihan kemampuan pelayanan koperasi dapat digunakan untuk memenuhi

kebutuhan masyarakat yang bukan anggota koperasi.

3) Koperasi menjalankan kegiatan usaha dan berperan utama disegala bidang

kehidupan ekonomi rakyat.

4) Koperasi dapat menghimpun dana dan menyalurkan melalui kegiatan usaha

simpan pinjam dari dan untuk :

a. Anggota koperasi yang bersangkutan.

5) Kegiatan usaha simpan pinjam dapat dilaksanakan sebagai salah satu atau

satu-satunya kegitan usaha koperasi. Pelaksanaan kegiatan usaha simpan pinjam oleh

koperasi diatur lebih lanjut dengan Peraturan Pemerintah.

2.2.1.12. Permodalan Koperasi

Didalam Undang-Undang No.25 Tahun 1992 Bab VIII pasal 41, disebutkan

bahwa modal koperasi terdiri dari modal sendiri dan modal pinjaman. Modal sendiri

dapat berasal dari :

1) Simpanan pokok.

2) Simpanan Wajib.

3) Dana cadangan.

4) Hibah.

Sedangkan modal pinjaman dapat berasal dari :

1) Anggota.

2) Koperasi lainya dan atau anggotanya.

3) Bank dan Lembaga Keuangannya.

4) Penerbitan obligasi dan surat hutang lainya.

Selain itu koperasi dapat melakukan pemupukan modal yang berasal dari

modal pernyartaan yang diatur lebih lanjut dengan Peraturan Pemerintah.

2.2.2.Kredit

2.2.2.1. Pengertian Kredit

Menurut Djumhana (2000 : 365-366), istilah kredit berasal dari bahasa

dasar pengertian dari istilah “kredit” yaitu kepercayaan, sehingga hubungan yang

terjalin dalam kegiatan perkreditan diantara para pihak, sepenuhnya harus juga

didasari oleh adanya saling mempercayai, yaitu bahwa kreditur yang memberikan

kredit percaya bahwa penerima kredit (debitur) akan sanggup memenuhi segala

sesuatu yang telah diperjanjikan, baik menyangkut jangka waktunya, maupun

prestasi dan kontra prestasinya.

Menurut Undang-Undang No.7 tahun 1992 tentang pokok perbankan, yang

dimaksud kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya

setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil

keuntungan.

Definisi lain tentang kredit diartikan juga oleh Suyatno (1997 : 13),

menyatakan bahwa kredit adalah hak untuk menerima pembayaran atau kewajiban

untuk melakukan pembayaran pada waktu diminta, atau pada waktu yang akan

datang, karena penyerahan barang-barang sekarang.

Dari pengertian diatas, dapat diambil kesimpulan bahwa kredit merupakan

pemberian kepercayaan (prestasi) dari suatu pihak kepada pihak lain dengan maksud

pihak yang diberikan kepercayaan berkewajiban untuk melunasinya sekaligus

membayarkan kontra prestasi atas prestasi yang diterimanya.

2.2.2.2.Unsur-Unsur Kredit

a. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi yang

diberikanya baik dalam bentuk uang, barang atau jasa akan benar-benar

diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

b. Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan

kontraprestasi yang akan diterima pada dimasa mendatang.

c. Degree of risk, yaitu suatu tingkat resiko yang akan dihadapi sebagai akibat dari

adanya jangka waktu yang akan memisahkan antara pemberian prestasi dengan

kontraprestasi yang akan diterima kemudian hari.

d. Prestasi,atau objek kredit itu tidak saja diberikan dalam bentuk uang,tetapi juga

dapat berbentuk barang atau jasa.

2.2.2.3.Tujuan Kredit

Menurut Suyatno (1997 : 15), ada dua unsur yang saling berkaitan dari kredit

adalah :

1. Profitability (Keuntungan), merupakan tujuan dari pemberian kredit yang terjelma

dalam bentuk bunga yang akan diterima.

2. Safety (Keamanan),merupakan prestasi yang diberikan dalam bentuk uang, barng

atau jasa itu betul-betul terjamin pengembaliannya, sehingga keuntungan yang

diharapkan itu dapat menjadi kenyataan.

2.2.2.4.Fungsi Kredit

Menurut Suyatno (1997 : 15-16), fungsi kredit didalam kehidupan

1) Kredit pada hakikatnya dapat meningkatkan daya guna uang.

Para penabung menyimpan uangnya di Bank dalam bentuk giro, deposito atau

tabungan. Uang tersebut oleh Bank digunakan suatu usaha peningkatan

produktivitas.

2) Kredit meningkatkan utility (daya guna) sesuatu barang.

a.Produsen dengan bantuan kredit Bank dapat memproduksi bahan mentah

menjadi bahan jadi sehingga utility dari bahan tersebut menjadi meningkat.

b.Produsen dengan bantuan kredit Bank dapat memindahkan barang dari suatu

tempat yang kegunaannya kurang tepat yang lebih bermanfaat.

3) Kredit meningkatkan peredaran dan lalu lintas uang

Kredit yang di salurkan melalui rekening koran menciptakan pertambahan

peredaran uang dan sejenis seperti cek, wesel, giro bilyet. Disamping itu, kredit

perbankan yang ditarik secara tunai dapat pula meningkatkan peredaran uang

kartal, sehingga arus lalu lintas uang akan berkembang pula.

4) Kredit menimbulkan kegairahan berusaha masyarakat

Pengusaha akan selalu berhubungan dengan Bank umutuk memperoleh bantuan

permodaln guna meningkatkan Volume usaha dan produktivitas.

5) Kredit sebagai alata stabilitas ekonomi

Arah kredit harus berpedoman pada segi-segi pembatasan kualitatif yaitu

pengarahan ke sektor-sektor yang produktif dan sektor-sektor prioritas yang

6) Kredit sebagai jembatan untuk meningkatkan pendapatan nasional

Apabila rata-rata pengusaha, pemilik tanah, pemilik modal dan buruh atau

karyawan mengalami peningkatan pendapatan maka pendapatan negara melalui

pajak akan bertambah, penghasilan devisa bertambah.

7) Kredit sebagai alat hubungan ekonomi Internasional

Melalui bantuan kredit antara negara maka hubungan antara negara pemberi dan

penerima kredit akan bertambah erat terutama yang menyangkut hubungan

perekonomian dan perdagangan.

2.2.2.5.Jenis-Jenis Kredit

Menurut Pramono (2000 : 4-7), kredit dapat dibedakan berdasarkan :

a. Dilihat dari sudut tujuanya

1) Kredit Konsumtif, yaitu kredit yang diberikan oleh bank pemerintah atau bank

swasta kepada perseorangan untuk membiayai keperluan konsumsi sehari-hari.

2) Kredit Produktif, yaitu kredit yang diberkan dengan tujuan untuk

memperlancar jalanya produksi.

3) Kredit Perdagangan, yaitu kredit yang diberikan dengan tujuan untuk membeli

barang-barang yang dijual lagi. Kredit ini terdiri atas :

- Kredit perdagangan dalam negeri.

- Kredit perdagangan luar negeri.

b. Kredit dilihat dari sudut penggunaannya

1) Kerdit Investasi, yaitu kredit jangka menengah atau panjang yang diberiakan

2) Kredit Eksploitasi, yaitu kredit berjangka waktu pendek yang diberikan untuk

membiayai kebutuhan modal kerja perusahaan.

c. Kredit dilihat dari jangka waktunya

1) Kredit jangka pendek, yaitu kredit yang berjangka waktu maksimum 1 tahun.

Bentuknya dapat berupa kredit rekening koran, kredit penjualan, kredit pembeli

dan kredit wesel.

2) Kredit jangka menengah. Yaitu kredit berjangka waktu antara 1 sampai 3

tahun.

3) Kredit jangka panjang, yaitu kredit yang berjangka waktu lebih dari 3 tahun.

Kredit jangka panjang ini pada umumnya adalah kredit investasi yang

bertujuan untuk menambah modal perusahaan dalam rangka rehabilitasi,

ekspansi (perluasan) dan pendirian proyek baru.

d. Kredit dilihat dari sudut jaminannya

1) Kredit tanpa jaminan.

2) Kredit dengan jaminan,yang dapat terdiri atas :

a. Jaminan barang baik barang tetap maupun barang bergerak.

b.Jaminan pribadi yaitu suatu perjanjian dimana satu pihak menyanggupi

pihak lainnya (kreditur) bahwa ia menjamin pembayarannya suatu utang

apabila kreditur tidak menepati kewajibannya.

c. Jaminan efek-efek saham, obligasi dan sertifikat yang didaftar bursa efek.

2.2.2.6.Resiko Kredit

Menurut Munawir (1995 : 235), pembelian kredit ini mengandung suatu

mungkin terjadi, maka permohonan kredit harus dinilai oleh Bank atas dasar

syarat-syarat teknis yang dikenal dengan 5 C, yaitu :

1) Character

Bank mencari data tentang sifat-sifat pribadi, watak dan kejujuran dari pimpinan

perusahaan dalam memenuhi kewajiban-kewajibannya finansialnya.

2) Capacity

Ini menyangkut kemampuan pimpinan perusahaan beserta stafnya baik

kemampuan dalam menajemen maupun keahlian dalam bidang usahanya.

3) Capital

Menunjukan posisi finansial perusahaan secara keseluruhan yang ditunjukkan

oleh ratio finansialnya dan penekanan pada komposisi kekayaan bersih yang

dimiliki oleh perusahaan. Bank harus mengetahui bagaimana perimngan antara

jumlah modal sendiri.

4) Collateral

Collateral berarti jaminan. Ini menunjukkan besarnya aktiva ayng akan diikatkan

sebagai jaminan atas kredit yang diberikan oleh Bank.

5) Conditions

Bank harus melihat kondisi ekonomi secara umum serta kondisi pada sektor usaha

sipeminta kredit.

Langkah yang diambil untuk memperkecil resiko tertundanya pengembalian

kredit :

1) Penentuan besarnya resiko yang akan ditanggung oleh koperasi.

3) Mengadakan pengawasan yang ketat terhadap jumlah kredit yang akan diberikan

kepada anggota.

4) Memberikan sanksi kepada para debitur yang terlambat dalam pembayarannya.

2.2.3. Kebijaksanaan Kredit

Koperasi dapat memberikan kredit kalau mempunyai dana yang mencukupi.

Agar perkreditan lancar maka diperlukan suatu peraturan-peraturan yang ditetapkan

terlebih dahulu sebelum pelaksanaan perkreditan itu berlangsung. Rangkaian

peraturan ini disebut kebijaksanaan kredit. Dalam menetapkan kebijaksanaan

perkreditan tersebut harus memperhatikan 3 (tiga) asas pokok (Teguh Pudjo

Muljono, 1994 : 20-21) yaitu :

1) Asas Likuiditas, yaitu suatu asas yang mengharuskan koperasi untuk tetap dapat

menjaga tingkat likuiditasnya, karena suatu koperasi yang tidak likuid akibatnya

akan sangat parah yaitu hilangnya kepercayaan dari para nasabahnya atau dari

masyarakat luas.

2) Asas solvabilitas, yaitu asas yang mengharuskan untuk menjaga tingkat

solvabilitasnya agar pihak koperasi dapat menutup segala hitungnya kepada para

nasabah dan apabila yang bersangkutan akan menarik dananya.

3) Asas rentabilitas, yaitu laba yang di peroleh dari perkreditan yang di terima dari

nasabah.

Agar kebijaksanan kredit dapat bermanfaat secar optimum, harus di reniew dari

waktu agar sesuai dengan situasi dan kondisi perkreditan yang berlaku. Faktor-faktor

yang berhubungan dalam kebijaksaan perkreditan adalah:

2) Kualitas dari calon debitur.

3) Jangkah waktu kredit, yaitu berapa lama seorang langganan harus sudah

membayar hutangnya.

2.2.4. Laporan Keuangan Koperasi

Koperasi seperti juga badan usaha lainnya seperti perusahaan (PT), juga

mempunyai laporan keuangan. Di dalam Standar Akuntansi Keuangan PSAK No.27

(1994:27.5), disebutkan tujuan pelaporan keuangan koperasi adalah sebagai berikut:

1) Mengetahui manfaat yang di peroleh denagn menjadi anggota koperasi.

2) Mengetahui perstasi keuangan koperasi selama suatu nperiode denagn sisa hasil

usaha dan manfaat keanggotan koperasi sebagai ukuran.

3) Mengetahui sumber daya ekonomi yang dimilki koperasi, kewajiban dan

kekayaan bersih, dengan pemisahan antara yang berkaitan dengan anggota dan

bukan anggota.

4) Mengetahui transaksi, kejadian dan keadaan yang mengubah sumber daya

ekonomis, kewajiban dan kekayaan bersih, dalam suatu periode, dengan

pemisahan antara yang berkaitan dengan anggota dan bukan anggota.

5) Mengetahui informasi penting lainya yang mungkin mempengaruhi likuiditas dan

solvabilitas koperasi.

Sedangkan karakteristik laporan keuangan menurut Standar Akuntansi

Keuangan PSAK No.27 (1994 : 27 .3), adalah sebagai berikut :

1) Laporan keuangan merupakan bagian dari pertanggungjawaban pengurus kepada

2) Laporan keuangan biasanya meliputi neraca/laporan posisi keuangan,laporan laba

rugi dan laporan arus kas yang penyajiannya dilaukan secara komperatif.

3) Sesuai dengan koperasi sebagai bagian dari sistem jaringan koperasi, maka

beberapa istilah yang sama akan muncul, baik pada kelompok aktiva maupun

kewajiban atau kekayaan bersih.

4) Laporan laba rugi menyiapkan hasil akhir yang disebut Sisa Hasil Usaha (SHU).

Laporan keuangan kopeasi meliputi neraca, perhitungan hasil usaha, laporan

arus kas dan catatan atas laporan keuangan serta laporan perubahan kekayaan bersih

sebagai laporan keuangan tambahan. Koperasi tidak membuat laporan rugi laba

melainkan perhitungan hasil usaha, di karenakan mengingat manfaat dari usaha

koperasi ini tidak semata-mata di ukur dari laba, tetapi lebih di tekankan pada

manfaat bagi anggota. Dan perhitunagan hasil usaha harus dapat menunjukkan usaha

yang berasal dari anggota dan bukan anggota.

2.2.5. Pengaruh Pertambahan Dana Dan Jaminan Terhadap Keputusan Pemberian Kredit

2.2.5.1. Pengaruh Pertambahan Dana dan Terhadap Keputusan Pemberian Kredit

Pertambahan dana mempengaruhi kebijakan dalam pemberian kredit. Hal ini

disebabkan karena pemasukan terbesar koperasi adalah berasal dari simpanan

anggota yang terdiri dari simpanan pokok, simpanan wajib dan simpanan sukarela,

beserta bunga angsuran pinjaman. Dengan demikian uang tunai yang tersedia di

koperasi cukup untuk memberikan kredit bagi anggota mengajukan permohonan.

Dengan demikian yang dilakukan koperasi agar resiko yang di tanggung

koperasi tidak terlalu besar, sehingga koperasi dapat memberikan kredit sesuai

dengan kemampuan calon debitur.

2.2.5.2.Pengaruh Jaminan Terhadap Keputusan Pemberian Kredit.

Jaminan mempunyai peranan yang sangat penting dalam proses pemberian

kredit, karena jaminan adalah sebagai pengaman apabila kredit mengalami

kegagalan. Dalam UU Pokok perbankan No. 14 Thaun 1967 Pasal 24 ayat 1

mengatakan bahwa bank umum pada prinsipnya tidak dibenarkan memberikan kredit

tanpa adanya jaminan. (Sari : 2004).

Pada tahap ini merupakan saat yang paling rawan dalam pengendalian dan

pengawasan, karena apabila ada kesalahan akan mengakibatkan fatal bagi

kelangsungan hidup koperasi. Sebab itu perlu di perhitungkan dengan cermat setiap

langkah yang akan dilaksanakan dengan tujuan. Agar dana yang ada dapat digunakan

seoptimal mungkin.

2.3. Kerangka Pikir

Berdasarkan teori dan hasil penelitian terdahulu, maka dapat dibuat

premis-premis, yang dapat digunakan sebagai dasar yang dapat mendukung hipotesis dalam

melakukan penelitian, yaitu sebagai berikut :

Premis I : Pemberian kredit eksploitasi di pengaruhi oleh target laba usaha,target

pendapatan dan jaminan (Sari,2004).

Premis II : Pemberian kredit di pengaruhi oleh pertambahan dana, Alokasi Dana

Gambar 2.1 : Diagram Kerangka Pikir

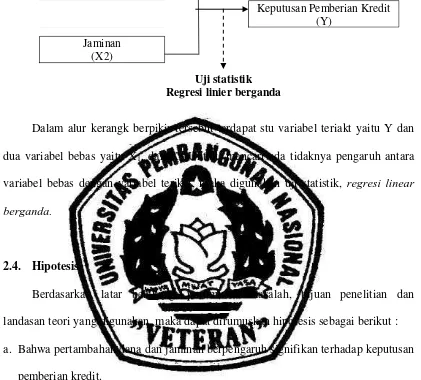

Dalam alur kerangk berpikir tersebut terdapat stu variabel teriakt yaitu Y dan

dua variabel bebas yaitu X1, dan X2. Untuk mencari ada tidaknya pengaruh antara

variabel bebas dengan variabel terikat, maka digunakan uji statistik, regresi linear

berganda.

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian dan

landasan teori yang digunakan, maka dapat dirumuskan hipotesis sebagai berikut :

a. Bahwa pertambahan dana dan jaminan berpengaruh signifikan terhadap keputusan

pemberian kredit.

b. Bahwa jaminan memiliki pengaruh yang lebih dominan terhadap keputusan

pemberian kredit.

Pertambahan Dana (X1)

Jaminan (X1

Jaminan (X2)

Keputusan Pemberian Kredit (Y)

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang dipergunakan dalam penelitian ini adalah :

1) Variabel Bebas (X)

a. Pertambahan Dana (X1)

Pertambahan dana adalah pertambahan jumlah dana atau

simpanan-simpanan yang terdiri dari simpanan-simpanan pokok, simpanan-simpanan wajib dan simpanan-simpanan

sukarela yang diterima dari anggota. Skala pengukuran yang digunakan adalah

rasio dengan satuan rupiah.

b. Jaminan (X2)

Jaminan adalah jaminan yang berupa material yang diserahkan sebagai

pengaman terhadap kredit yang diterima oleh debitur. Jaminan dinilai sesuai

dengan harga pasar dan nilai jaminan lebih besar dari nilai permohonan kredit.

Skala pengukuran yang digunakan adalah rasio dengan satuan rupiah.

2) Variabel Terikat (Y)

Keputusan Pemberian Kredit (Y)

Keputusan Pemberian Kredit adalah suatu keputusan mengenai besarnya

kredit yang diberikan kepada anggota dan disetujui oleh pihak koperasi. Skala

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Pengertian populasi menurut Sugiyono (2002 : 57) adalah wilayah generalisasi

yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan,

sedangkan populasi dalam penelitian ini adalah laporan keuangan mengenai

pertambahan dana, jaminan dan keputusan pemberian kredit dari Koperasi Wanita

Setia Bhakti Wanita Surabaya mulai dari berdiri sampai dengan sekarang.

3.2.2.Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. (Sugiyono, 2002 : 57), sedangkan teknik sampling yang digunakan

dalam penelitian adalah purposive sampling yang merupakan teknik penentuan

sampel yang ditujukan untuk tujuan tertentu saja, dimana semua atau sebagian

elemen didalam kelompok populasi diikutsertakan dalam sampel.

Berdasarkan teknik penentuan sampel tersebut maka sampel yang digunakan

dalam penelitian ini adalah data berkala dari perusahaan yang meliputi data

pertambahan dana, jaminan dan keputusan pemberian kredit selama 24 tahun yaitu

tahun 1985 sampai dengan 2008.

3.3. Teknik Pengumpulan Data

Suatu penelitian pada umumnya merupakan suatu usaha untuk memperoleh

fakta-fakta mengembangkan dan menguji kebenarannya dengan cara mengumpulkan

dan mencatat, serta menganalisis data yang diperoleh dari perusahaan.

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu data

yang langsung diperoleh dari Koperasi Wanita setia Bhakti Wanita Surabaya, yang

meliputi data simpanan pokok, simpanan wajib, simpanan sukarela dan realisasi

pendapatan.

3.3.2.Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah Koperasi Wanita

Setia Bhakti Wanita Surabaya.

3.3.3.Metode Pengumpulan Data

1) Observasi

Observasi yaitu, cara untuk mendapatkan data maupun informasi dengan

pengamatan dan pencatatan secara langsung, yang dapat dipertanggung jawabkan

kebenarannya.(Nazir, 1988 : 212)

2) Interview

Interview (wawancara) yaitu, proses pengumpulan data yang dilakukan secara

langsung dengan cara mengadakan tanya jawab dengan staf yang berwewenang

dalam memberikan data-data yang dibutuhkan. (Nazir, 1988 : 234)

3) Dokumentasi

Dokumentasi yaitu suatu cara pengumpulan data atau informasi yang dilakukan

dengan cara melihat, mempelajari, dan mengutip catatan atau dokumen yang ada

dalam perusahaan. (Nazir, 1988 : 239)

3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti

sebaran normal, dapat dilakukan dengan berbagai metode. Diantaranya metode

Kolmogrov Smirnov, (Sumarsono, 2004: 40).

Pedoman dalam pengambilan keputusan apakah sebuah distribusi data

mengikuti distirbusi normal dalah jika nilai signifikan (nilai probabilitasnya) lebih

kecil dari 0,05, maka distirbusi tidak normal namun jika nilai signifikasinya lebih

dari 0,05 distribusinya adalah normal.

3.4.2.Uji Asumsi Klasik

3.4.2.1. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Tujuan uji autokorelasi ini adalah untuk menguji apakah

dalam model regresi linier ada korelasi antara korelasi penganggu pada tahun ini

dengan periode tahun sebelumnya. Untuk mengetahui apakah terjadi autokorelasi

atau tidak, dapat digunakan uji Durbin Watson. (Ghozali, 2006: 95).

Untuk mendiagnosa adanya autokorelasi dalam suatu model regresi dilakukan

melalui pengujian terhadap nilai uji Durbin Watson (uji DW) dengan ketentuan

sebagai berikut :

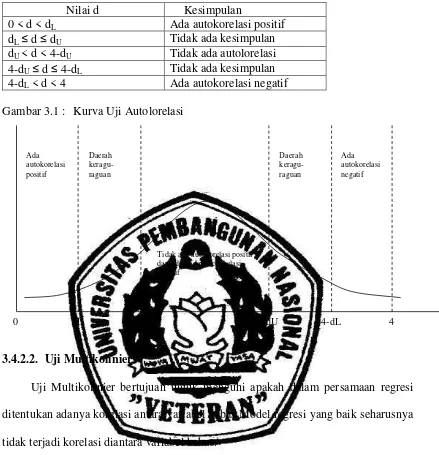

Nilai d Kesimpulan

0 < d < dL Ada autokorelasi positif

dL≤ d ≤ dU Tidak ada kesimpulan

dU < d < 4-dU Tidak ada autolorelasi

4-dU≤ d ≤ 4-dL Tidak ada kesimpulan

4-dL < d < 4 Ada autokorelasi negatif

Gambar 3.1 : Kurva Uji Autolorelasi

3.4.2.2. Uji Multikolinier

Uji Multikolinier bertujuan untuk menguhi apakah dalam persamaan regresi

ditentukan adanya korelasi antara variabel bebas Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel bebas.

Menurut Ghozali (2006: 91), deteksi adanya multikolinieritas adalah

multikolinieritas dapat dilihat (1) nilai tolerance dan lawannya (2) variance inflation

factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah

yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap

variabel independen menjadi variabel dependen (terikat) dan diregres terhadap

variabel independen lainnya.tolerance mengukur nilai variabilitas variabel inpenden

yang dipilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

Ada

Tidak ada autokorelasi positif dan tidak ada autokorelasi negatif

Nilai cutoff yang umum dipakai untuk menunjukkan adannya multikolinieritas adalah

nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

3.4.2.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dan residual satu pengamatan ke pengamatan lainnya. Hal

ini bisa diidentifikasi dengan cara menghitung korelasi rank Spearman antara

residual dengan seluruh variabel bebas.

Menurut Santoso (2001 : 301) deteksi adanya Heteroskedasitas adalah :

1. Nilai Probabilitas > 0,05 berarti bebas dari Heteroskedastisitas

2. Nilai Probabilitas < 0,05 berarti terkena Heteroskedastisitas

3.4.3. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier

berganda, dengan model persamaan regresi, yaitu sebagai berikut :

Y = b0 + b1X1 + b2X2 + b3X3 + e

(J. Supranto, 1992 : 70)

Keterangan :

Y = Keputusan Pemberian Kredit X1 = Pertambahan Dana

X2 = Jaminan

b0 = Konstanta

b1,2,3 = Koefisien Regresi untuk Variabel Bebas

3.4.4.1. Uji F

Pengujian hipotesis dilakukan untuk menganalisis kecocokan model yang

digunakan dengan variabel pertambahan dana (X1) dan jaminan (X2) terhadap

keputusan pemberian kredit (Y) digunakan uji F dengan prosedur sebagai berikut:

1) H0 : bj = 0 ( tidak terdapat kecocokan X1, X2, X3 , ...terhadap Y)

H1 : bj ≠ 0 ( terdapat kecocokan X1, X2, ... terhadap Y )

Dimana j = 1, 2,3, k : Variabel ke J sampai ke k.

2) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas

[n-k], dimana n : jumlah pengamatan, dan k : jumlah variabel.

Pengujian pengaruh variabel bebas (X) secara parsial terhadap variabel terikat

(Y) digunakan uji t, dengan prosedur pengujian sebagai berikut :

1. H0 : b1 = b2 = 0 (Tidak ada pengaruh antara variabel bebas (X) secara simultan

terhadap variabel terikat (Y).

H1 : b1≠ b2≠ 0 (Ada pengaruh antara variabel bebas (X) secara simultan terhadap

variabel terikat (Y)).

2. Dalam penelitian ini mengguakan tingkat Level of Signifikan (α) = 5%, dengan

derajat bebas (df) = (0,05/2 ; n – k – 1)

3. Nilai t hitung =

( )

i i

Se β

β

Keterangan :

t hitung : t hasil perhitungan

βi : Koefisien regresi

Se(βi) : Standart error

4. Kriteria pengujian :

a. Apabila nilai probabilitas ≥ 0,05 maka H0 diterima dan H1 ditolak

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat

Dalam perjalanannya memang telah banyak capaian maupun prestasi yang

telah diraih Kopwan Setia Bhakti Wanita. Kedalam, Kopwan Setia Bhakti Wanita

telah mampu meningkatkan omset, asset dan jumlah anggotanya. Sementara

keluar berbagai pengakuan juga telah didapat.

Namun bila dilihat perjalanan kebelakang semua itu bermula dari kumpulan

ibu-ibu arisan yang terdiri dari 35 orang. Mereka adalah orang-orang yang punya

komitmen dan idialisme. Setiap bulan mereka berkumpul dari rumah anggota satu

ke yang lain secara bergiliran, dan nilai arisannya sebesar Rp 2000 per orang.

Sekitar 1975 kelompok ini telah mempunyai usaha simpan pinjam walau

kecil-kecilan. Waktu itu anggota bisa pinjam Rp 5 ribu yang dicicil 5 kali,

kemudian terus berkembang dan pinjaman bisa meningkat hingga Rp 10 ribu.

Seiring waktu, modalpun bertambah, pinjaman bisa semakin ditingkatkan menjadi

Rp 50 ribu. Dan biasanya pinjaman oleh anggota digunakan untuk membuka

usaha walaupun sifatnya temporer. Seperti misalnya membuat kue yang dijual

tatkala lebaran.Sementara ditempat lain, tepatnya di Malang telah berkembang

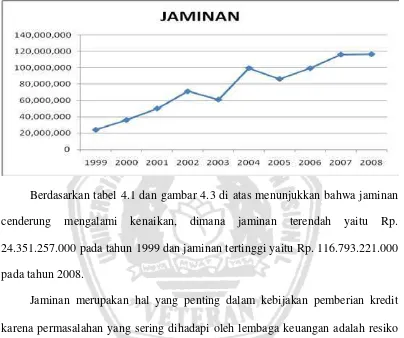

pula Kopwan Setia Budi Wanita. Dan kebetulan Ibu Syafril salah satu tokohnya