IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

PT. Goodyear Indonesia Tbk semula didirikan dengan nama”NV The Goodyear Tire & Rubber Company Limited” pada tanggal 26 Januari 1917 berdasarkan Akta Notaris Benjamin ter Kuile No.199, yang kemudian berubaha nama menjadi “PT. Goodyear Indonesia” berdasarkan Akta Notaris Eliza Pondang No. 73 tanggal 31 Oktober 1977 yang telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/250/7 tanggal 25 Juli 1978. Anggaran dasar perubahan telah mengalami beberapa kali perubahan dan yang terakhir adalah pada tanggal 16 Juni 1997 berdasarkan Akta Notaris No. 48 Mudofir Hadi, SH, dalam rangka memenuhi ketentuan Undang-Undang Perseroan Terbatas No.1/1995 dan Peraturan Pasar Modal. Perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1511.HT.01.04.Th.98 tanggal 9 Maret 1998.

Perusahaan bergerak dalam bidang industri ban untuk kendaraan bermotor, penyaluran dan ekspor ban. Perusahaan mulai beroperasi dalam bidang usaha perdagangan ban pada tahun 1917. Pabrik perusahaan dibangun pada tahun 1935 di Bogor sebagai pabrik ban pertama di Indonesia. Kantor pusat perusahaan berdomisili di Bogor. Pada tanggal 10 November 1980, perusahaan menawarkan 6.150.000 lembar sahamnya dengan nilai nominal sebesar Rp.1000,- per lembar saham kepada masyarakat melalui Bursa Efek Jakarta (BEJ). Pada tanggal 20 Desember 2000 perusahaan mendaftarkan 34.850.000 lembar sahamnya yang dimiliki oleh The Goodyear tire & Rubber Company (GTRC) ke BEJ. Sejak tanggal 2 Januari 2001, seluruh saham perusahaan telah tercatat secara resmi di BEJ.

4.1.1. Visi dan Misi Perusahaan

Visi PT. Goodyear Indonesia, Tbk adalah menjadi perusahaan yang terbaik di bidang industri ban dan karet di seluruh dunia. Misi PT. Goodyear Indonesia, Tbk adalah Menjadi pemimpin di bidang industri ban dan

pemasarannya. Sedangkan untuk menjadi bagian yang terbaik di dunia, nilai-nilai Goodyear secara keseluruhan dirangkum dalam satu kalimat ”Protect Our Good Name”.

4.1.2. Strategi Perusahaan

Strategi yang dijalankan PT. Goodyear Indonesia, Tbk dalam menjalankan aktivitasnya dibidang produsen ban terkemuka yaitu fokus pada strategi jangka panjang. Strategi jangka panjang tersebut adalah Fokus pada ciri keunggulan inovasi dalam setiap produk, Peningkatan kompetensi perseroan dalam penciptaan produk yang berwawasan lingkungan, pengembangan keahlian dan teknologi untuk penetrasi usaha pada pasar produk turunan karet lainnya, perluasan pangsa pasar diversifikasi target konsumen, peningkatan pembukaan Goodyear branded outlet baru, peningkatan penerapan Continous Improvement System di seluruh lini produksi, memastikan penerapan tata kelola perusahaan yang baik dan komitmen pada standar keselamatan kerja dan konsistensi peningkatan kompetensi sumberdaya manusia.

Strategi tersebut dijalankan untuk meningkatkan kapasitas produksi perusahaan. Dengan meningkatnya kapasitas produksi dengan kualitas yang baik diharapkan mampu meningkatkan penjualan ekspor ke berbagai negara. 4.1.3. Struktur Organisasi

Organisasi adalah suatu kesatuan sosial dari kelompok individu (orang), yang saling berinteraksi menurut suatu pola yang terstuktur dengan cara tertentu sehingga setiap anggota organisasi mempunyai tujuan tertentu, dan juga mempunyai batasan-batasan yang jelas, sehingga dapat dipisahkan secara tegas dari lingkungannya. Struktur organisasi PT. Goodyear Indonesia Tbk. bersifat fleksibel, karena hampir setiap tahun susunan organisasinya mengalami perubahan, maksudnya untuk menyesuaikan dengan keadaan, seperti kemajuan atau kemunduran yang telah dialami atau dicapai perusahaan didalam menjalankan usahanya. Adapun bentuk struktur organisasinya PT. Goodyear Indonesia Tbk. berbentuk Line and Staff Organization (Gambar 3) dan uraian mengenai struktur organisasi PT.

Goodyear Indonesia Tbk. menurut tanggung jawab masing-masing departemen sebagai berikut :

Gambar 3. Struktur Organisasi

4.2. Perkembangan Keuangan Perusahaan

Untuk menilai perkembangan usaha perusahaan dari tahun ke tahun digunakan analisis trend, dengan melihat kecenderungan pergerakan pos-pos dalam laporan keuangan jika dibandingkan dengan pos yang sama pada tahun dasar. Periode pengamatan adalah lima tahun, yaitu tahun 2006-2010. Tahun dasar yang digunakan adalah tahun 2006 yang merupakan tahun pertama periode pengamatan analisa perkembangan perusahaan. Dalam penelitian ini, analisis trend merupakan alat analisa pendukung yang dijadikan dasar dalam mengintrepetasikan hasil dari analisis kinerja yang dihasilkan dalam analisis rasio, baik analisis likuiditas, solvabilitas, profitabilitas maupun aktivitas.

Sehingga komponen-komponen yang dilihat dalam analisis trend adalah komponen yang digunakan dalam analisis rasio. Hasil analisis trend terhadap laporan neraca dan laporan rugi laba dapat dilihat pada Lampiran 4 dan 5. 4.2.1. Perkembangan Neraca

Struktur permodalan PT. Goodyear Indonesia,Tbk didanai oleh hutang dan modal sendiri. Dilihat dari laporan neraca perusahaan, pendanaan banyak dibiayai oleh hutang dibandingkan dengan modal sendiri (ekuitas). Komponen hutang yang ada pada perushaan meliputi hutang lancar dan hutang tidak lancar. Komponen hutang lancar meliputi hutang usaha, uang muka dari pihak hubungan istimewa, hutang lain-lain, biaya yang masih harus dibayar, hutang pajak, hutang dividen, pinjaman jangka panjang yang akan jatuh tempo, kewajiban diestimasi produk dan penyisihan imbalan kerja. Sedangkan komponen hutang tidak lancar meliputi hutang lain-lain dari pihak hubungan istimewa, pinjaman jangka panjang dan penyisihan imbalan kerja. Dan komponen modal sendiri pada perusahaan terdiri dari modal disetor yang berbentuk lembaran saham dan saldo laba.

Analisis trend terhadap laporan neraca dilakukan terhadap komponen-komponen yang digunakan untuk melihat kondisi keuangan perusahaan, baik jangka pendek maupun jangka panjang. Kondisi keuangan jangka pendek dilihat dari komponen yang digunakan untuk menilai likuiditas perusahaan, yaitu hutang lancar dan aktiva lancar. Sementara, kondisi keuangan jangka panjang dilihat dari komponen yang digunakan untuk menilai solvabilitas perusahaan, yaitu hutang, aktiva dan modal.

Pada Gambar 4, terlihat bahwa analisa trend dengan menggunakan tahun dasar terhadap komponen-komponen laporan neraca yang digunakan untuk melihat likuiditas perusahaan, aktiva lancar cenderung mengalami peningkatan, namun tidak begitu signifikan. Peningkatan yang paling besar terjadi pada tahun 2010 yaitu sebesar 169,31 persen, dimana peningkatan ini disebabkan karena kas dan setara kas, piutang usaha, piutang lain-lain, tagihan restitusi pajak serta persediaan. Pada tahun 2010 dapat dilihat bahwa jumlah kenaikan yang terbesar terjadi pada tagihan restitusi pajak, piutang

usaha dan piutang lain-lain serta persediaan perusahaan yang mengalami peningkatan 2 kali lipat, hal ini disebabkan karena penjualan barang.

Gambar 4. Perkembangan Komponen Likuiditas Terhadap Laporan Neraca PT. Goodyear Indonesia Tbk Periode 2006 - 2010

Selama tahun 2006-2010, hutang lancar cenderung mengalami peningkatan yang signifikan dari tahun ke tahun selama 5 tahun terakhir. Peningkatan terbesar terjadi pada tahun 2009 dan 2010 yaitu masing-masing sebesar 306,20 sebesar 421,60 persen. Peningkatan ini terjadi karena hutang usaha hutang lain-lain perusahaan yang mengalami peningkatan masing-masing 2 kali lipat dan 3 kali lipat dari tahun dasarnya. Hal ini disebabkan karena pembelian suku cadang mesin sehubungan dengan perluasan kapasitas produksi perusahaan. Hutang pajak perusahaan mengalami peningkatan yang begitu besar terjadi pada tahun 2009.

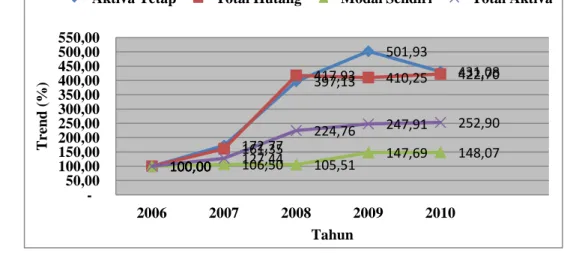

Dalam jangka waktu lima tahun (2006-2010), perusahaan terus mengalami pertambahan investasi dalam aktiva tetap yang didanai oleh pinjaman (hutang). Hal ini dapat dilihat pada Gambar 5 bahwa dengan analisis trend jumlah aktiva tetap mengalami kecenderungan meningkat, terutama pada tahun 2009 dan 2010 yang disebabkan investasi yang dilakukan perusahaan berupa gedung dan mesin dalam rangka perluasan kapasitas produksi dan mendukung kelancaran kegiatan operasional perusahaan.

Gambar 5. Perkembangan Komponen Solvabilitas dan Aktiva Tetap Terhadap Laporan Neraca PT. Goodyear Indonesia Tbk Periode 2006-2010

Berdasarkan analisis trend dengan menggunkan tahun dasar terhadap komponen-komponen laporan neraca yang mencerminkan solvabilitas perusahaan menunjukkan kecenderungan yang meningkat dalam dua tahun terakhir dengan laju peningkatan terbesar terjadi dalam komponen aktiva tetap, total hutang, total aktiva dan modal sendiri. Dalam Gambar 5, terlihat peningkatan terbesar terjadi pada komponen aktiva tetap tahun 2009 dan 2010 yang meningkat masing-masing sebesar 501,93 persen dan 431,08 persen dari tahun dasarnya. Untuk total hutang peningkatan terbesar terjadi dari tahun 2008-2010 yaitu sebesar 4 kali lipat dari tahun dasarnya. Kenaikan yang besar ini dikarenakan perusahaan mempunyai hutang kepada pihak hubungan istimewa. Selanjutnya peningkatan total aktiva terbesar terjadi pada tahun 2009 dan 2010 masing-masing sebesar 247,91 persen dan 252,90 persen dari tahun dasarnya yang dikarenakan karena kenaikan kas dan setara kas dan aktiva tetap. Sedangkan peningkatan komponen modal sendiri lebih disebabkan karena peningkatan saldo laba.

4.2.2. Perkembangan Rugi Laba

Analisis trend terhadap laporan rugi laba perusahaan dilakukan pada komponen-komponen yang digunakan untuk melihat kemampuan perusahaan untuk menghasilkan laba. Komponen-komponen tersebut adalah nilai pendapatan usaha, harga pokok penjualan, beban usaha dan laba bersih.

100,00 172,77 397,13 501,93 431,08 100,00 161,35 417,93 410,25 422,70 100,00 106,50 105,51 147,69 148,07 100,00 127,44 224,76 247,91 252,90 - 50,00 100,00 150,00 200,00 250,00 300,00 350,00 400,00 450,00 500,00 550,00 2006 2007 2008 2009 2010 T re nd ( %) Tahun

Gambar 6. Perkembangan Terhadap Laporan Rugi Laba PT. Goodyear Indonesia Tbk Periode 2006-2010

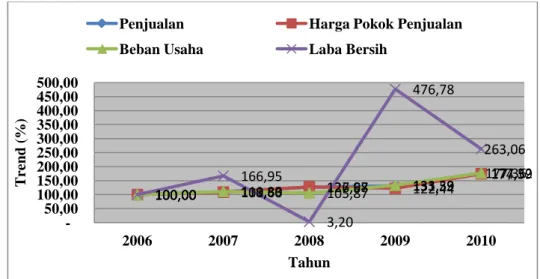

Pada Gambar 6 terlihat bahwa penjualan cenderung mengalami peningkatan, namun peningkatan penjualan tidak terlalu besar dari tahun dasar. Peningkatan penjualani juga diikuti dengan peningkatan harga pokok penjualan yang hampir sama besar dengan penjualan.

Berbeda dengan penjualan dan harga pokok penjualan yang mengalami peningkatan, beban usaha mengalami perubahan yang fluktuatif peningkatan terbesar terjadi pada tahun 2010, hal ini disebabkan karena peningkatan beban umum dan administrasi perusahan masing-masing sebesar 186,72 persen dan 166,97 persen dari tahun dasarnya. Peningkatan beban usaha tersebut disebabkan meningkatnya biaya iklan dan promosi yang dilakukan untuk meningkatan penjualan. Terlihat pada Gambar 6, bahwa peningkatan laba bersih juga mengalami perubahan yang fluktuatif. Dapat terlihat bahwa pada tahun 2008 perusahaan mengalami penurunan laba bersih dan hanya memperoleh laba bersih sebesar 3,20 persen. Hal ini disebabkan karena peningkatan penjualan yang dilakukan perusahaan juga diikuti oleh peningkatan harga pokok penjualan dan beban usaha perusahaan. Selain itu pada tahun 2008 perusahaan mengalami kerugian selisih kurs yang sangat besar. Hal ini disebabkan karena pada tahun 2008 Indonesia mengalami krisis ekonomi hingga melemahnya Rupiah (Rp) terhadap Dolar Amerika Serikat (USD) dan kurs yang berlaku pada tahun 2008 adalah 1$ = Rp 11.050. Pada tahun 2009 kembali memperoleh laba

100,00 110,83 126,68 131,59 177,32 100,00 108,66 127,97 122,44 174,59 100,00 111,30 105,87 133,39 177,36 100,00 166,95 3,20 476,78 263,06 - 50,00 100,00 150,00 200,00 250,00 300,00 350,00 400,00 450,00 500,00 2006 2007 2008 2009 2010 T re nd ( %) Tahun

Penjualan Harga Pokok Penjualan

bersih masing-masing sebesar 476,78 persen. Pada tahun ini perusahaan memperoleh keuntungan selisih kurs yang sangat besar dengan kurs yang berlaku 1$ = Rp 9.400,-.

4.3.Proyeksi Keuangan Perusahaan

Analisis peramalan digunakan dalam menentukan proyeksi keuangan perusahaan untuk tahun 2011. Dilihat dari uji pola data yang dilakukan dengan Time Series Out untuk komponen neraca dan rugi laba menunjukkan bahwa pola data untuk komponen neraca dan rugi laba tidak stasioner. Diketahui bahwa adanya trend pada data, maka penggunaan peramalan yang tepat untuk data yang tidak stasioner akan lebih tepat jika menggunakan metode Double Exponential Smoothing. Hasil uji pola data neraca dan rugi laba dapat dilihat pada lampiran 6 dan 7. Sedangkan untuk peramalan kebutuhan keuangan yang digunakan dengan metode double exponential smoothing untuk neraca dan rugi laba tahun 2011 dan 2012 dapat dilihat pada lampiran 8 dan 9.

4.3.1.Neraca

Analisis forecasting atau peramalan terhadap komponen neraca dilakukan untuk melihat kondisi keuangan di masa yang akan datang, yaitu untuk periode 2011 dan 2012. Komponen tersebut adalah aktiva lancar, aktiva tetap, hutang lancar, hutang tidak lancar dan ekuitas perusahaan. Analisis terhadap komponen neraca ini bertujuan untuk mengetahui kebutuhan dana untuk masing-masing komponen.

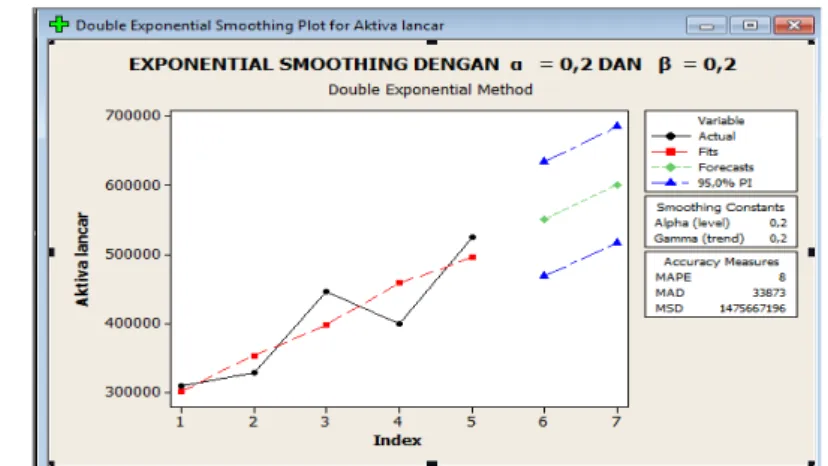

1. Aktiva Lancar

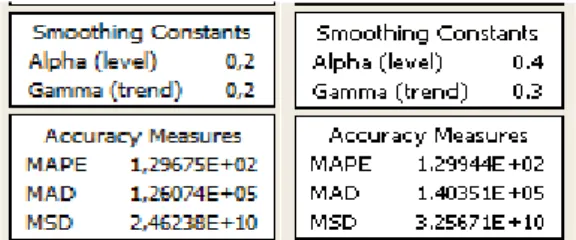

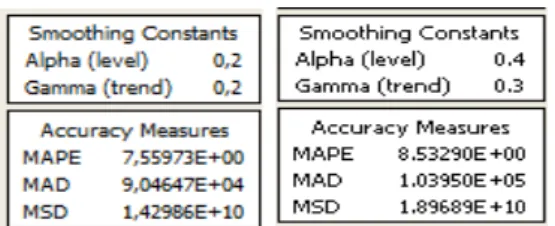

Untuk mengetahui parameter yang akan digunakan, maka dilakukan pengujian dengan α = 0,2 dan β = 0,2 serta α = 0,4 dan β = 0,3 untuk memprediksi aktiva lancar di masa mendatang. Hasil tingkat akurasi yang dihasilkan sebagai berikut :

Berdasarkan tingkat perbandingan akurasi, dapat dilihat bahwa tingkat akurasi menggunakan α = 0,2 dan β = 0,2 lebih tepat digunakan dibandingkan dengan α sebesar 0,4 dan β sebesar 0,3. Hal ini dibuktikan dengan forecast errornya, dimana MAPE, MAD dan MSD nya paling kecil. Dengan demikian diperoleh data mengenai proyeksi aktiva lancar untuk tahun 2011 adalah Rp 550.950.000.000 dan untuk tahun 2012 sebesar Rp 600.878.000.000. Berikut ini adalah grafik peningkatan aktiva lancar periode 2011 dan 2012:

Gambar 7. Proyeksi Aktiva Lancar Tahun 2011 dan 2012

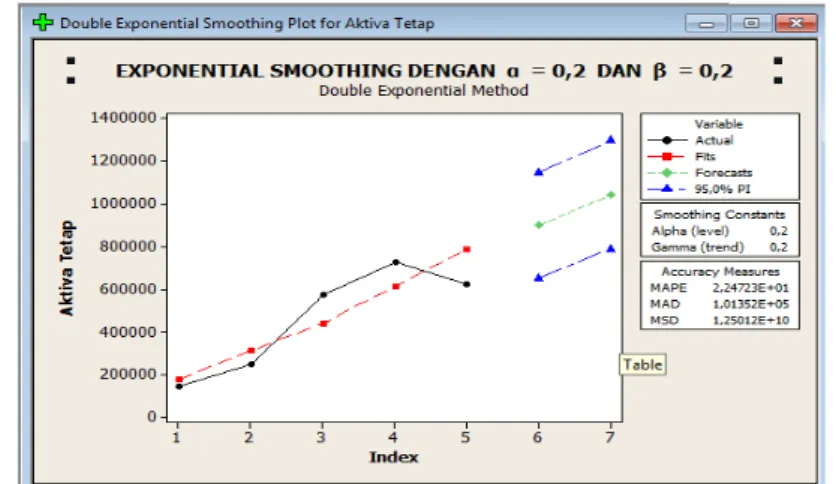

2. Aktiva Tetap

Untuk mengetahui parameter yang akan digunakan, maka dilakukan pengujian dengan α = 0,2 dan β = 0,2 serta α = 0,4 dan β = 0,3 untuk memprediksi aktiva tetap di masa mendatang. Hasil tingkat akurasi yang dihasilkan sebagai berikut :

Berdasarkan tingkat perbandingan akurasi, dapat dilihat bahwa tingkat akurasi menggunakan α = 0,2 dan β = 0,2 lebih tepat digunakan dibandingkan dengan α sebesar 0,4 dan β sebesar 0,3. Hal ini dibuktikan dengan forecast errornya, dimana MAPE, MAD dan MSD nya paling kecil. Dengan demikian diperoleh data mengenai proyeksi aktiva tetap untuk tahun 2011 adalah Rp 898.759.000.000 dan untuk tahun 2012

sebesar Rp 1.042.491.000.000. Berikut ini adalah grafik peningkatan aktiva tetap tahun 2011 dan 2012:

Gambar 8. Proyeksi Aktiva Tetap Tahun 2011 dan 2012

3. Hutang Lancar

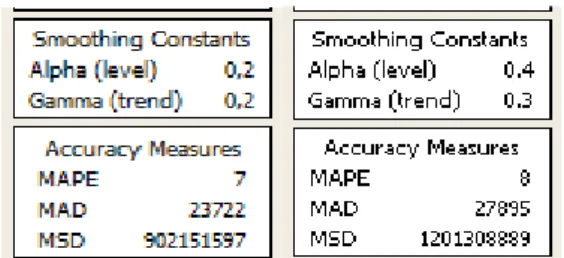

Untuk mengetahui parameter yang akan digunakan, maka dilakukan pengujian dengan α = 0,2 dan β = 0,2 serta α = 0,4 dan β = 0,3 untuk memprediksi hutang lancar di masa mendatang. Hasil tingkat akurasi yang dihasilkan sebagai berikut :

Gambar 9. Proyeksi Hutang Lancar Tahun 2011 dan 2012

Berdasarkan tingkat perbandingan akurasi, dapat dilihat bahwa tingkat akurasi menggunakan α = 0,2 dan β = 0,2 lebih tepat digunakan

dibandingkan dengan α sebesar 0,4 dan β sebesar 0,3. Hal ini dibuktikan dengan forecast errornya, dimana MAPE, MAD dan MSD nya paling kecil. Dengan demikian diperoleh data mengenai proyeksi hutang lancar untuk tahun 2011 adalah Rp 683.180.000.000 dan untuk tahun 2012 sebesar Rp 795.567.000.000.

4. Hutang Tidak Lancar

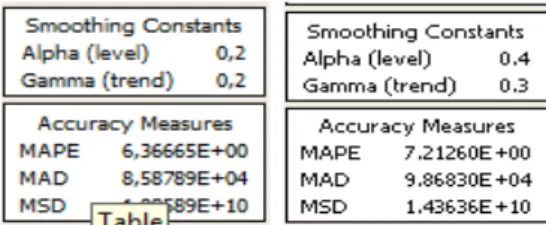

Untuk mengetahui parameter yang akan digunakan, maka dilakukan pengujian dengan α = 0,2 dan β = 0,2 serta α = 0,4 dan β = 0,3 untuk memprediksi hutang tidak lancar di masa mendatang. Hasil tingkat akurasi yang dihasilkan sebagai berikut :

Berdasarkan tingkat perbandingan akurasi, dapat dilihat bahwa tingkat akurasi menggunakan α = 0,2 dan β = 0,2 lebih tepat digunakan dibandingkan dengan α sebesar 0,4 dan β sebesar 0,3. Hal ini dibuktikan dengan forecast errornya, dimana MAPE, MAD dan MSD nya paling kecil. Dengan demikian diperoleh data mengenai proyeksi hutang tidak lancar untuk tahun 2011 adalah Rp 308.920.000.000 dan untuk tahun 2012 sebesar Rp 351.527.000.000.

5. Ekuitas

Untuk mengetahui parameter yang akan digunakan, maka dilakukan pengujian dengan α = 0,2 dan β = 0,2 serta α = 0,4 dan β = 0,3 untuk memprediksi ekuitas di masa mendatang. Hasil tingkat akurasi yang dihasilkan sebagai berikut :

Berdasarkan tingkat perbandingan akurasi, dapat dilihat bahwa tingkat akurasi menggunakan α = 0,2 dan β = 0,2 lebih tepat digunakan dibandingkan dengan α sebesar 0,4 dan β sebesar 0,3. Hal ini dibuktikan dengan forecast errornya, dimana MAPE, MAD dan MSD nya paling kecil. Dengan demikian diperoleh data mengenai proyeksi ekuitas untuk tahun 2011 adalah Rp 457.609.000.000 dan untuk tahun 2012 sebesar Rp 496.275.000.000.

Gambar 11. Proyeksi Ekuitas Tahun 2011 dan 2012

4.3.2.Rugi Laba

Analisis forecasting atau peramalan terhadap komponen rugi laba dilakukan untuk mengetahui komponen rugi laba periode 2011 dan 2012. Adapun komponen yang akan di ramal adalah penjualan, harga pokok penjualan, biaya usaha serta laba bersih. Analisis terhadap komponen neraca

ini bertujuan untuk mengetahui kebutuhan dana untuk masing-masing komponen.

1. Penjualan

Untuk mengetahui parameter yang akan digunakan, maka dilakukan pengujian dengan α = 0,2 dan β = 0,2 serta α = 0,4 dan β = 0,3 untuk memprediksi penjualan di masa mendatang. Hasil tingkat akurasi yang dihasilkan sebagai berikut :

Berdasarkan tingkat perbandingan akurasi, dapat dilihat bahwa tingkat akurasi menggunakan α = 0,2 dan β = 0,2 lebih tepat digunakan dibandingkan dengan α sebesar 0,4 dan β sebesar 0,3. Hal ini dibuktikan dengan forecast errornya, dimana MAPE, MAD dan MSD nya paling kecil. Dengan demikian diperoleh data mengenai proyeksi penjualan untuk tahun 2011 adalah Rp 1.785.990.000.000 dan untuk tahun 2012 sebesar Rp 1.958.563.000.000.

Gambar 12. Proyeksi Penjualan Tahun 2011 dan 2012

2. Harga Pokok Penjualan

Untuk mengetahui parameter yang akan digunakan, maka dilakukan pengujian dengan α = 0,2 dan β = 0,2 serta α = 0,4 dan β = 0,3 untuk memprediksi harga pokok penjualan di masa mendatang. Hasil tingkat akurasi yang dihasilkan sebagai berikut :

Berdasarkan tingkat perbandingan akurasi, dapat dilihat bahwa tingkat akurasi menggunakan α = 0,2 dan β = 0,2 lebih tepat digunakan dibandingkan dengan α sebesar 0,4 dan β sebesar 0,3. Hal ini dibuktikan dengan forecast errornya, dimana MAPE, MAD dan MSD nya paling kecil. Dengan demikian diperoleh data mengenai proyeksi harga pokok penjualan tahun 2011 adalah Rp 1.577.028.000.000 dan untuk tahun 2012 sebesar Rp 1.723.699.000.000.

Gambar 13. Proyeksi HPP Tahun 2011 dan 2012

3. Biaya Usaha

Untuk mengetahui parameter yang akan digunakan, maka dilakukan pengujian dengan α = 0,2 dan β = 0,2 serta α = 0,4 dan β = 0,3 untuk memprediksi biaya usaha di masa mendatang. Hasil tingkat akurasi yang dihasilkan sebagai berikut :

Berdasarkan tingkat perbandingan akurasi, dapat dilihat bahwa tingkat akurasi menggunakan α = 0,2 dan β = 0,2 lebih tepat digunakan dibandingkan dengan α sebesar 0,4 dan β sebesar 0,3. Hal ini dibuktikan dengan forecast errornya, dimana MAPE, MAD dan MSD nya paling

kecil. Dengan demikian diperoleh data mengenai proyeksi biaya usaha tahun 2011 adalah Rp 86.228.000.000 dan untuk tahun 2012 sebesar Rp 94.793.000.000.

Gambar 14. Proyeksi Biaya Usaha Tahun 2011 dan 2012

4. Laba Bersih

Untuk mengetahui parameter yang akan digunakan, maka dilakukan pengujian dengan α = 0,2 dan β = 0,2 serta α = 0,4 dan β = 0,3 untuk memprediksi laba bersih di masa mendatang. Hasil tingkat akurasi yang dihasilkan sebagai berikut :

Berdasarkan tingkat perbandingan akurasi, dapat dilihat bahwa tingkat akurasi menggunakan α = 0,2 dan β = 0,2 lebih tepat digunakan dibandingkan dengan α sebesar 0,4 dan β sebesar 0,3. Hal ini dibuktikan dengan forecast errornya, dimana MAPE, MAD dan MSD nya paling kecil. Dengan demikian diperoleh data mengenai proyeksi laba bersih tahun 2011 adalah Rp 99.766.000.000 dan untuk tahun 2012 sebesar Rp 115.931.000.000.

4.4. Komposisi Keuangan Perusahaan

Analisis persentase per komponen atau analisis vertikal adalah analisis yang digunakan untuk mengetahui proporsi investasi pada masing-masing aktiva terhadap total aktivanya. Selain itu, untuk mengetahui struktur permodalan dan komposisi biaya yang terjadi dihubungkan dengan jumlah pendapatan perusahaan. Dalam penelitian ini, analisis persentase per komponen juga merupakan analisis pendukung dari analisis rasio yang digunakan dalam mengintrepetasikan hasil analisis rasio. Hasil analisis persentase per komponen terhadap laporan neraca dan rugi laba dilihat pada lampiran 10 dan 11.

4.4.1. Komposisi Neraca

Analisis persentase per komponen terhadap laporan neraca dilakukan terhadap komponen-komponen yang digunakan dalam analisis rasio untuk melihat kondisi likuiditas dan solvabilitas perusahaan. Komponen tersebut adalah total aktiva, total hutang dan modal sendiri. Analisis ini bertujuan untuk memberikan gambaran bagaimana perubahan yang terjadi pada tiap-tiap pos dalam laporan neraca dan juga untuk melihat struktur permodalan perusahaan serta proporsi investasi pada aktiva perusahaan.

Berdasarkan hasil analisis persentase per komponen terhadap laporan neraca menunjukkan bahwa pada sisi aktiva, komponen aktiva tetap memiliki proporsi yang lebih besar dibandingkan dengan aktiva lancar untuk periode 2008-2010. Hal ini disebabkan karena menurunnya persediaan yang dimiliki perusahaan dan piutang. Berbeda dengan aktiva lancar, aktiva tetap terus mengalami peningkatan. Peningkatan terbesar terjadi pada tahun 2008-2010. Hal ini mengindikasikan bahwa perusahaan

selama periode 2008-2010 lebih banyak mengalokasikan dananya untuk melakukan investasi jangka panjang, dalam hal ini adalah gedung dan mesin untuk perluasan produksi. Perkembangan dalam lima tahun terakhir dapat dilihat pada Gambar 16.

Gambar 16. Perkembangan Proporsi Komponen Aktiva Terhadap Total Aktiva PT. Goodyear Indonesia Tbk Periode 2006-2010

Sedangkan untuk komponen passiva selama lima tahun terakhir (2006-2010), sumber dana untuk membiayai kegiatan operasional perusahaan berasal dari hutang, baik hutang jangka pendek maupun hutang jangka panjang serta modal. Proporsi hutang rata-rata adalah sebesar 56,89 persen, sedangkan rata-rata untuk modal adalah sebesar 43,11 persen, sedikit lebih kecil dari hutangnya. Sehingga dapat dikatakan bahwa dalam 3 tahun terakhir perusahaan lebih banyak menggunakan hutang untuk mendanai kegiatan operasional perusahaan dibandingkan dengan modal sendiri perusahaan. Perkembangan proporsi passiva dapat dilihat pada Gambar 17. 68,07 56,71 43,58 35,35 45,57 31,93 43,29 56,42 64,65 54,43 - 20,00 40,00 60,00 80,00 100,00 2006 2007 2008 2009 2010 P ro po rs i T er ha da p T ot al A k ti va (%) Tahun

Gambar 17. Perkembangan Proporsi Komponen Passiva Terhadap Total Passiva PT. Goodyear Indonesia Tbk Periode 2006-2010

4.4.2. Komposisi Rugi Laba

Dalam analisis persentase per komponen terhadap laporan rugi laba, komponen yang dilihat adalah komponen yang digunakan untuk menilai kondisi profitabilitas perusahaan. Analisis ini bertujuan untuk melihat proporsi biaya yang terjadi dihubungkan dengan nilai pendapatan (penjualan) perusahaan.

Gambar 18. Perkembangan Proporsi Komponen Rugi Laba Terhadap Pendapatan Usaha (Penjualan) PT. Goodyear Indonesia Tbk Periode 2006-2010

Pada Gambar 18, dapat dilihat bahwa komponen harga pokok penjualan merupakan komponen dengan proporsi pengurang terbesar terhadap total penjualan. Terlihat bahwa proporsi harga pokok penjualan

38,17 48,33 70,98 63,17 63,80 61,83 51,67 29,02 36,83 36,20 - 10,00 20,00 30,00 40,00 50,00 60,00 70,00 80,00 90,00 100,00 2006 2007 2008 2009 2010 P ro po rs i T er ha da p T ot al A k ti va (%) Tahun

Total Hutang Total Modal Sendiri

4,92 4,94 4,11 4,99 4,92 91,47 89,68 92,4 85,1 90,06 8,53 10,32 7,6 14,9 9,94 2,59 3,89 0,07 9,37 3,84 0,12 0,23 3,19 0 20 40 60 80 100 2006 2007 2008 2009 2010 P ro p o rs i T erh a d a p P enda pa ta n ( %) Tahun

Beban Usaha Harga Pokok Penjualan

laba Kotor Laba Bersih

terhadap penjualan yang rata-ratanya sebesar 89,74 persen. Hal ini menunjukkan besarnya proporsi penjualan yang terserap ke dalam komponen harga pokok penjualan. Hal itu tentu akan menyebabkan proporsi laba kotor mengikuti arah yang berlawanan.

Selain komponen harga pokok penjualan, komponen biaya yang memiliki proporsi terbesar kedua terhadap penjualan adalah beban usaha dengan nilai rata-rata sebesar 4,77 persen. Pada pos beban usaha menunjukkan proporsi yang cenderung sama, walaupun di tahun 2008 perusahaan mampu menekan beban usaha perusahaan. Hal ini mengindikasikan bahwa perusahaan berupaya untuk terus menjaga dan melakukan efisiensi biaya dalam kegiatan operasionalnya.

Proporsi laba bersih cenderung mengalami peningkatan walaupun tidak begitu besar. Perusahaan mengalami penurunan laba bersih pada tahun 2008 yaitu sebesar 0,07 persen, hal ini disebabkan karena tingginya harga pokok penjualan dan terjadi kerugian atas selisih kurs. Laba bersih kembali mengalami peningkatan terbesar yaitu pada tahun 2009 yaitu sebesar 9,37 persen. Peningkatan ini lebih disebabkan karena rendahnya proporsi beban usaha dan harga pokok penjualan di tahun tersebut. Sedangkan di tahun 2010 laba bersih yang diperoleh perusahaan kembali menurun yaitu sebesar 3,84 persen.

4.5. Kinerja Perusahaan PT. Goodyear Indonesia, Tbk

Analisis rasio digunakan untuk menilai tingkat likuiditas, solvabilitas, profitabilitas dan aktivitas PT. Goodyear Indonesia Tbk. Melalui hasil analisis ini aka diperoleh gambaran mengenai kondisi keuangan dan perkembangan perusahaan pada tahun 2006-2010. Dalam mengintrepetasikan angka rasio, dipergunakan hasil yang diperoleh dari analisis trend dan analisis persentase per komponen. Hasil analisis rasio terhadap laporan neraca dan rugi laba dapat dilihat pada lampiran 12.

4.5.1. Rasio Likuiditas

Analisis rasio likuiditas akan menunjukkan posisi keuangan jangka pendek perusahaan, yang mencerminkan kemampuan perusahaan untuk

memenuhi kewajiban keuangannya pada saat ditagih atau jatuh tempo. Hubungan antara pos-pos aktiva lancar dan hutang lancar dalam neraca merupalkan komponen yang penting dalam menentukan tingkat likuiditas perusahaan. Perkembangan rasio likuiditas aktual perusahaan dengan standard yang ditetapkan perusahaan dapat dilihat pada Tabel 2:

Tabel 2. Perkembangan Rasio Likuiditas Tahun 2006-2010

Kondisi Rasio Tahun

Rata-rata 2006 2007 2008 2009 2010 Aktual Lancar 215,19 135,24 148,79 90,48 86,42 135,22 Cepat 144,71 84,45 98,38 49,55 51,32 85,68 Standard Lancar 201,00 123,00 110,00 77,00 86,00 119,40 Cepat - - - - - -

Dilihat dari Tabel 2 dapat dilihat bahwa perkembangan rasio likuiditas perusahaan semakin menurun. Hal ini juga terlihat pada Grafik trend perkembangan nilai rasio likuiditas pada Gambar 19.

Gambar 19. Perkembangan Rasio Likuiditas PT. Goodyear Indonesia Tbk Periode 2006-2010

Bila dilihat perkembangannya, secara umum rasio likuiditas PT. Goodyear Indonesia Tbk mengalami perubahan secara fluktuatif setiap tahunnya. Analisis likuiditas dengan menggunakan rasio diatas menunjukkan bahwa perusahaan mempunyai kemampuan sedikit kurang

215,19 135,24 148,79 90,48 86,42 144,71 84,45 98,38 49,55 51,32 - 50,00 100,00 150,00 200,00 250,00 2006 2007 2008 2009 2010 Per sen ta se ( % ) Tahun

baik dalam melunasi kewajiban jangka pendeknya. Hal ini dapat dilihat perkembangan yang cenderung menurun.

a. Rasio Lancar (Current Ratio)

Rasio lancar menggambarkan kemampuan perusahaan dalam membayar semua kewajiban jangka pendeknya. Dilihat dari lima tahun terakhir (2006-2010), rasio lancar perusahaan menunjukkan perkembangan yang semakin menurun. Rata-rata rasio lancar PT. Goodyear Indonesia Tbk adalah 135,22 persen. Angka ini berada diatas standar rata-rata rasio lancar yang ditetapkan perusahaan yaitu sebesar 119,40 persen. Angka ini menunjukkan bahwa setiap Rp. 1,00,- hutang lancar dijamin dengan aktiva lancar sebesar Rp. 1,35,-. Dapat dikatakan bahwa kemampuan perusahaan cukup baik dalam memenuhi kewajiban jangka pendeknya dibandingkan dengan rata-rata standar perusahaan sebesar Rp. 1,19,-.

Perkembangan nilai rasio ini dipengaruhi oleh perkembangan aktiva lancar dan hutang lancar perusahaan. Jumlah hutang lancar selama lima tahun pengamatan menunjukkan nilai yang lebih kecil dari nilai aktiva lancar perusahaan. Pada periode 2010, nilai hutang lancar mendekati nilai aktiva lancarnya sehingga didapatkan nilai rasio lancarnya paling kecil daripada tahun-tahun lainnya yaitu sebesar 86,42 persen.

b. Rasio Cepat (Quick Ratio)

Rasio cepat digunakan untuk melihat kemampuan perusahaan dalam memenuhi kewajibannya dengan tidak memperhitungkan persediaan. Dalam rasio ini persediaan tidak diperhitungkan dengan anggapan bahwa persediaan merupakan aktiva lancar yang iliquid atau lambat untuk dicairkan menjadi uang kas.

Dapat dilihat bahwa rasio cepat mengalami kecenderungan yang semakin menurun. Penurunan ini terjadi karena perusahaan mengalami kenaikan total kewajiban lancar perusahaan yang disebabkan hutang usaha, hutang lain-lain dan hutang jangka panjang yang akan jatuh tempo dan harus segera dipenuhi perusahaan. Begitu juga dengan aktiva lancar

tanpa persediaan yang mengalami peningkatan sebanding dengan kenaikan hutang lancar. Sehingga rasio ini cenderung mengalami penurunan karena peningkatan aktiva juga diikuti dengan peningkatan hutang lancar perusahaan.

Dari hasil analisis rasio ini, rata-rata rasio cepat PT. Goodyear Indonesia Tbk adalah 85,68 persen yang berarti bahwa setiap Rp. 1,00,- hutang lancar dijamin dengan Rp. 0,85,- aktiva lancar tanpa persediaan. Hal ini menunjukkan bahwa perusahaan kurang mampu mendanai hutang lancar nya kepada kreditur.

4.5.2. Rasio Solvabilitas

Analisis rasio solvabilitas dilakukan untuk mengukur kemampuan perusahaan dalam memenuhi seluruh kewajiban keuangannya, baik dalam jangka pendek maupun jangka panjang atau memenuhi kewajiban-kewajibannya apabila perusahaan dilikuidasi.

Tabel 3. Perkembangan Rasio Solvabilitas Tahun 2006-2010

Kondisi Rasio Tahun

Rata-rata 2006 2007 2008 2009 2010 Aktual Hutang 38,17 48,33 70,98 63,17 63,80 56,89 Hutang thp Ekuitas 61,73 93,53 244,53 171,49 176,23 149,50 Hutang Jk Panjang thp Ekuitas 10,57 12,37 143,62 65,42 30,57 52,51 Ekuitas thp Total Aktiva 61,83 51,67 29,02 36,83 36,20 43,11 Standard Hutang 38,00 48,00 71,00 66,00 64,00 57,40 Hutang thp Ekuitas 62,00 94,00 245,00 191,00 176,00 153,60 Hutang Jk Panjang thp Ekuitas - - 112,00 66,00 45,00 44,60 Ekuitas thp Total Aktiva - - - -

Bagi para pemegang saham dan kreditur, tingkat solvabilitas ini sangat penting karena akan menunjukkan kemampuan perusahaan dalam menanggung seluruh beban hutang dan jaminan untuk para pemegang

saham jika perusahaan dilikuidasi. Data-data pada pos aktiva, hutang serta ekuitas digunakan untuk mengetahui tingkat stabilitas keuangan untuk jangka panjang.

Penilaian tingkat solvabilitas PT. Goodyear Indonesia, Tbk dilakukan dengan menggunakan rasio hutang, rasio hutang terhadap ekuitas, rasio hutang jangka panjang terhadap ekuitas dan rasio ekuitas terhadap total aktiva. Data perkembangan rasio solvabilitas dapat dilihat pada Tabel 3 diatas.

Sedangkan trend grafik perkembangan rasio solvabilitas PT. Goodyear Indonesia Tbk dapat dilihat pada Gambar 20.

Gambar 20. Perkembangan Rasio Solvabilitas PT. Goodyear Indonesia Tbk Periode 2006-2010

a. Rasio Hutang (Debt Ratio)

Rasio hutang digunakan untuk menunjukkan banyaknya jumlah aktiva yang dibiayai dengan menggunakan pinjaman (hutang). Selama periode 2006-2010 nilai rata-rata rasio ini sebesar 56,89 persen. Yang artinya aktiva yang dibiayai oleh pinjaman adalah sebesar 56,89 persen sedangkan 43,11 persen dibiayai oleh modal. Rasio ini lebih rendah dibandingkan dengan rata-rata standar rasio hutang yang ditetapkan perusahaan yaitu sebesar 57,40 persen. Kondisi ini menunjukkan resiko yang tidak terlalu besar ditanggung perusahaan. Karena perbedaan

38,17 48,33 70,98 63,17 63,80 61,73 93,53 244,53 171,49 176,23 10,57 12,37 143,62 65,42 30,57 61,83 51,67 29,02 36,83 36,20 - 50,00 100,00 150,00 200,00 250,00 300,00 2006 2007 2008 2009 2010 Per sen ta se ( % ) Tahun

Rasio Hutang Rasio Hutang thp Ekuitas

aktiva yang dibiayai hutang dan aktiva yang dibiayai modal tidak terlalu jauh bedanya.

Dilihat dari Gambar 20, terlihat adanya fluktuasi dengan kecenderungan yang meningkat di tahun 2007-2008. Hal ini mengindikasikan bahwa perusahaan berani mengambil resiko dengan melakukan pinjaman yang lebih besar untuk membiayai aktivanya karena adanya perluasan kapasitas produksi, sedangkan di tahun 2009-2010 relatif menurun dan stabil.

b. Rasio Hutang Terhadap Ekuitas (Debt/Equity ratio)

Rasio hutang terhadap ekuitas menunjukkan proporsi hutang yang dapat dijamin dengan modal sendiri. Perkembangan rasio ini menunjukkan trend yang berfluktuatif setiap tahunnya.

Nilai rata-rata untuk rasio ini selama lima tahun terakhir adalah 149,50 persen, yang artinya setiap Rp. 1,00,- modal perusahaan digunakan untuk menjamin Rp. 1,49,-. Hal ini menunjukkan bahwa perusahaan memiliki kemampuan untuk menjamin kewajiban perusahaan dengan modal sendiri apabila perusahaan dilikuidasi, walaupun rata-rata rasio ini berada dibawah standard yang ditetapkan oleh perusahaan. Dilihat dari Gambar 20, rasio ini terus mengalami peningkatan. Hal ini disebabkan karena komponen hutang mengalami peningkatan yang dikarenakan adanya pinjaman jangka panjang yang dilakukan perusahaan untuk membiayai perluasan kapasitas produksi. c. Rasio Hutang Jangka Panjang terhadap Ekuitas

Rasio hutang jangka panjang terhadap ekuitas menunjukkan proporsi hutang jangka panjang dan modal sendiri dalam pembiayaan aktiva dan juga merupakan jaminan modal sendiri terhadap hutang jangka panjang. Nilai rata-rata rasio ini selama periode 2006-2010 adalah sebesar 52,51 persen, yang berarti bahwa perusahaan mampu menjamin Rp. 0,52,- hutang jangka panjangnya dengan Rp. 1.00,- modal sendiri.

Rasio ini mengalami peningkatan dari tahun ke tahun dengan peningkatan terbesar terjadi pada tahun 2008 yakni sebesar 143,62 persen jauh diatas standar rasio perusahaan yaitu sebesar 112 persen. Kenaikan ini terjadi karena hutang jangka panjang perusahaan mengalami peningkatan yang lebih besar dibandingkan dengan kenaikan modal. Peningkatan hutang jangka panjang perusahaan disebabkan karena adanya pinjaman jangka panjang yang dilakukan perusahaan yang sebagian besarnya digunakan untuk membiayai pengembangan kapasitas produksi perusahaan.

d. Rasio Ekuitas terhadap Total Aktiva

Rasio perbandingan antara modal sendiri dengan total aktiva mencerminkan besarnya proporsi jumlah aktiva yang dibiayai dari pinjaman dan modal sendiri, disamping menunjukkan tingkat keamanan bagi kreditur. Nilai rasio modal sendiri terhadap total aktiva perusahaan menunjukkan penurunan selama lima periode analisa. Rata-rata nilai rasio ini adalah 43,11 persen. Angka ini berarti bahwa selama lima tahun pengamatan 43,11 persen aktiva dibiayai dari modal sendiri, sedangkan 56,89 persen dibiayai dari pinjaman.

4.5.3. Rasio Profitabilitas

Analisis profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam menghasilkan laba selama periode tertentu. Selain itu juga dapat mengetahui efisiensi perusahaan dalam penggunaan atau pengelolaan modal yang dimiliki. Profitabilitas yang baik akan dapat meningkatkan posisi perusahaan serta memperkecil kemungkinan kebangkrutan.

Analisis profitabilitas PT. Goodyear Indonesia Tbk dilakukan dengan menggunakan rasio marjin laba kotor, marjin laba bersih, rasio tingkat pengembalian investasi dan rasio tingkat pengembalian ekuitas. Perkembangan rasio profitabilitas dapat dilihat pada Tabel 4 berikut ini:

Tabel 4. Perkembangan Rasio Profitabilitas Tahun 2006-2010

Kondisi Rasio Tahun

Rata-rata 2006 2007 2008 2009 2010 Aktual Gross Profit 8,53 10,32 7,60 14,90 9,94 10,26 Net Profit 2,59 3,89 0,07 9,37 3,84 3,95 ROE 9,03 14,16 0,27 29,15 16,04 13,73 ROI 5,58 7,31 0,08 10,74 5,81 5,90 Standard Gross Profit 9,00 10,00 8,00 16,00 10,00 10,60 Net Profit 3,00 4,00 - 9,00 4,00 4,00 ROE 9,00 14,00 - 29,00 16,00 13,60 ROI - - - -

Sedangkan Grafik trend perkembangan nilai rasio profitabilitas dapat dilihat pada Gambar 21.

Gambar 21. Perkembangan Rasio Profitabilitas PT. Goodyear Indonesia Tbk Periode 2006-2010

a. Rasio Marjin Laba Kotor (Gross Profit Margin Ratio)

Rasio marjin laba kotor (Gross Profit Margin Ratio)

memberikan informasi mengenai laba kotor yang dapat dicapai dari setiap rupiah penjualan yang dilakukan. Perkembangan rasio marjin laba kotor PT. Goodyear Indonesia Tbk menunjukkan nilai yang berfluktuatif. Dilihat dari Gambar 21 tren rasio menunjukkan kecenderungan meningkat. Peningkatan terbesar terjadi pada tahun

8,53 10,32 7,60 14,90 9,94 2,59 3,89 0,07 9,37 3,84 9,03 14,16 0,27 29,15 16,04 5,58 7,31 0,08 10,74 5,81 - 5,00 10,00 15,00 20,00 25,00 30,00 35,00 2006 2007 2008 2009 2010 Per sen ta se ( % ) Tahun

Rasio Marjin Laba Kotor Rasio Marjin Laba Bersih

2009 yaitu sebesar 14,90 persen. Sedangkan rata-rata rasio marjin laba kotor PT. Goodyear Indonesia Tbk adalah 10,26 persen, yang artinya setiap Rp. 1,00,- penjualan yang dilakukan perusahaan akan menghasilkan laba kotor sebanyak Rp. 0,1026,-.

Rata-rata rasio marjin laba kotor yang diperoleh perusahaan periode 2006-2010 sedikit lebih rendah dari standar rasio yang ditetapkan perusahaan. Hal ini menunjukkan bahwa perusahaan terus melakukan efisiensi operasi perusahaan dan penetapan harga jual untuk mendapatkan laba kotor.

b. Rasio Marjin Laba Bersih (Net Profit Margin Ratio)

Rasio marjin laba bersih (net profit margin ratio) menunjukkan tingkat keuntungan bersih yang diperoleh dari setiap penjualan yang dilakukan perusahaan. Selama lima tahun pengamatan, nilai rasio ini menunjukkan nilai yang berbeda-beda. Rata-rata rasio ini selama lima tahun pengamatan adalah sebesar 3,95 persen, artinya setiap Rp. 1,00,- penjualan perusahaan akan menghasilkan keuntungan bersih sebesar Rp. 0,0395,-. Pada tahun 2008, rasio ini menunjukkan nilai yang sangat jauh dibawah nilai rata-rata yaitu sebesar 0,07 persen. Hal ini disebabkan karena pada tahun tersebut pereusahaan mengalami kerugian selisih kurs dalam kegiatan operasional perusahaan.

Pada tahun 2009, rasio ini mengalami peningkatan yang paling besar, yaitu sebesar 9,37 persen. Kondisi peningkatan tersebut menunjukkan meningkatnya kemampuan perusahaan dalam menghasilkan laba bersih. Peningkatan yang terjadi pada nilai penjualan belum tentu dapat meningkatkan marjin laba bersih karena harus memperhitungkan faktor-faktor pengurang yang biasanya turut mengalami kenaikan seiring dengan naiknya nilai penjualan. Bila efisiensi dalam harga pokok penjualan maupun beban usaha tidak ditingkatkan, maka kenaikan pendapatan justru akan memperbesar beban atau biaya yang timbul.

c. Rasio Tingkat Pengembalian Ekuitas (ROE)

Rasio tingkat pengembalian ekuitas mengukur seberapa besar laba bersih yang dapat dihasilkan perusahaan atas modal sendiri yang ditanamkan untuk pembiayaan usaha. Dalam lima tahun pengamatan, nilai rasio ini berfluktuasi dengan nilai rata-rata 13,73 berada diatas standar perusahaan yang hanya 13,60 persen. Yang artinya dalam setiap Rp. 1,00,- modal sendiri yang ditanamkan, perusahaan menghasilkan keuntungan sebesar Rp. 0,136,-.

Pada rasio ini peningkatan terbesar terjadi pada tahun 2009 yaitu sebesar 29,15 persen. Hal ini menunjukkan semakin meningkatnya kemampuan modal sendiri perusahaan dalam menghasilkan keuntungan sehingga pendapatan yang diterima pemilik perusahaan meningkat. Peningkatan nilai rasio ini disebabkan oleh peningkatan laba bersih yang lebih besar dibandingkan peningkatan modal sendiri.

d. Rasio Tingkat Pengembalian Investasi (ROI)

Rasio tingkat pengembalian investasi menunjukkan kemampuan perusahaan untuk menghasilkan keuntungan atas investasi yang ditanamkan ke dalam perusahaan dan juga untuk melihat bagaimana efektifitas dari keseluruhan operasi perusahaan. Nilai rasio ini berfluktuasi dengan nilai rata-rata 5,90 persen, yang berarti dalam setiap Rp. 1,00,- aktiva yang diinvestasikan akan menghasilkan keuntungan sebesar Rp. 0,0590,-.

Rasio ini mengalami peningkatan terbesar pada tahun 2009 yaitu sebesar 10,74 persen, hal ini disebabkan oleh peningkatan laba bersih yang berkaitan dengan nilai pendapatan usaha dan pendapatan lainn-lain. ROI merupakan rasio yang umumnya ingin diketahui oleh para investor sehingga besar kecilnya nilai ROI merupakan daya tarik bagi investor untuk menanam investasi dalam usaha.

4.5.4.Rasio Aktivitas

Analisis rasio aktivitas dilakukan untuk mengukur tingkat efisiensi perusahaan dalam mengelola sumber daya yang dimiliki untuk melaksanakan kegiatan operasional perusahaan. Pengukuran tingkat

aktivitas perusahaan dilakukan dengan menilai tingkat perputaran total aktiva, perputaran aktiva tetap, rasio perputaran piutang dan periode pengumpulan piutang. Perkembangan rasio aktivitas dapat dilihat pada Tabel 5 berikut :

Tabel 5. Perkembangan Rasio Aktivitas Tahun 2006-2010

Kondisi Rasio Tahun

Rata-rata 2006 2007 2008 2009 2010 Aktual Perputaran Total Aktiva 2,16 1,88 1,22 1,15 1,51 1,58 Perputaran Aktiva Tetap 6,76 4,34 2,16 1,77 2,78 3,56 Perputaran Piutang 7,60 8,22 11,80 11,54 10,16 9,86 Periode PengplnPiutang 47,35 43,82 30,51 31,20 35,42 37,66 Standard Perputaran Total Aktiva 2,16 1,88 1,22 1,09 1,51 1,57 Perputaran Aktiva Tetap - - - - Perputaran Piutang - - - - Periode Pengumpulan Piutang - - - -

Sedangkan grafik trend perkembangan nilai rasio aktivitas ini dapat dilihat pada Gambar 22. Pada gambar 22 menunjukkan kondisi rasio aktivitas perusahaan berdasarkan data aktual.

Gambar 22. Perkembangan Rasio Aktivitas PT. Goodyear Indonesia Tbk Periode 2006-2010 2,16 1,88 1,22 1,15 1,51 6,76 4,34 2,16 1,77 2,78 7,6 8,22 11,8 11,54 10,16 47,35 43,82 30,51 31,2 35,42 0 10 20 30 40 50 60 2006 2007 2008 2009 2010 Per sen ta se ( % ) Tahun

Rasio Perputaran Total Aktiva Rasio Perputaran Aktiva Tetap Rasio Perputaran Piutang Periode Pengumpulan Piutang

a. Rasio Perputaran Total Aktiva

Rasio perputaran total aktiva menunjukkan tingkat efektivitas perusahaan dalam menggunakan seluruh aktivanya untuk menciptakan penjualan (pendapatan) dan memperoleh laba. Rasio perputaran total aktiva dapat menunjukkan apakah suatu perusahaan sudah dapat menghasilkan nilai penjualan sesuai dengan total aktiva yang dimilikinya. Perkembangan nilai perputaran total aktiva selama lima tahun pengamatan menunjukkan perubahan secara fluktuatif setiap tahunnya.

Nilai rata-rata perputaran total aktiva selama lima tahun periode pengamatan adalah sebesar 1,58 kali, artinya setiap Rp. 1,00,- total aktiva yang dimanfaatkan akan menghasilkan penjualan sebesar Rp. 1,58,-. Nilai ini sedikit lebih baik jika dibandingkan dengan standar yang ditetapkan perusahaan yaitu sebanyak 1,57 kali. Hal ini menunjukkan bahwa perusahaan sudah memanfaatkan aktivanya dengan baik dalam rangka menghasilkan pendapatan.

b. Rasio Perputaran Aktiva Tetap

Rasio perputaran aktiva tetap menunjukkan tingkat efisiensi penggunaan aktiva tetap dalam usaha memperoleh penjualan. Selama lima tahun pengamatan (2006-2010), nilai rasio ini mengalami kecenderungan yang menurun dengan nilai rata-rata sebesar 3,56 kali. Artinya dana yang tertanam dalam aktiva tetap selama satu periode (1 tahun) berputar 3,56 kali atau setiap Rp. 1,00,- aktiva tetap yang dimanfaatkan perusahaan menghasilkan Rp. 3,56,- pendapatan usaha.

c. Rasio Perputaran Piutang

Rasio perputaran piutang menunjukkan berapa kali perusahaan melakukan penagihan terhadap piutangnya dalam satu periode. PT. Goodyear Indonesia Tbk mengeluarkan kebijakan penjualan kepada pihak ketiga dengan jaminan termin pembayaran antara 15 hari sampai 4 bulan. Sedangkan untuk pihak hubungan istimewa dengan termin 30 hari sampai 180 hari. Secara umum, nilai rata-rapa periode pengumpulan piutang ini adalah 9,86 kali atau sebanding dengan periode pengumpulan piutang 37,66 hari. Hal ini berarti dalam satu periode perusahaan mampu

melakukan kegiatan penagihan piutang sebanyak kurang lebih 9 kali. Keadaan tersebut masih dapat dikatakan baik karena pembayaran piutang masih berada pada batas waktu yang ditentukan perusahaan.

4.6. Analisis Du Pont

Analisis Du Pont menunjukkan bagaimana rasio aktivitas dan profit marjin berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan serta tingkat pengembalian ekuitas (ROE) yang dihasilkan. ROE digunakan untuk menganalisis cara meningkatkan prestasi perusahaan dan untuk melihat efektifitas pengelolaan sumber daya untuk memaksimumkan tingkat pengembalian yang diharapkan bagi pemegang saham. Hasil analisis Du Pont PT. Goodyear Indonesia Tbk periode 2006-2010 dapat dilihat pada Lampiran 13. Grafik trend perkembangan nilai ROE dan komponen yang mempengaruhinya dapat dilihat pada Gambar 23.

Pada Gambar 23 terlihat bahwa perkembangan nilai ROE selama lima Tahun pengamatan pada PT. Goodyear Indonesia Tbk cenderung berfluktuasi dengan nilai rata-rata 13,73 persen. Pada tahun 2009 nilai ROE mengalami peningkatan terbesar, ini menunjukkan kinerja perusahaan yang meningkat. Hal ini disebabkan karena ROA mengalami peningkatan sebesar 10,74 persen dan proporsi hutang yang digunakan (rasio hutang) juga meningkat. Hal ini menunjukkan bahwa ROA berpengaruh positif terhadap ROE dan proporsi hutang juga memberikan pengaruh positif terhadap tingkat pengembalian modal perusahaan. Keadaan ROA yang meningkat pada tahun 2009 ini disebabkan karena peningkatan marjin laba bersih 9,37 persen dan perputaran total aktiva sebesar 1,15. Peningkatan laba bersih yang lebih besar dari pada peningkatan pendapatan ini meyebabkan marjin laba bersih meningkat. Peningkatan laba bersih disebabkan karena perusahaan melakukan efisiensi dalam penekanan biaya harga pokok penjualan dan beban-beban usaha.

Gambar 23.Perkembangan Nilai ROE dan Komponen yang Mempengaruhinya Pada PT.Goodyear Indonesia Tbk Periode 2006-2010

4.7. Faktor-faktor yang Mempengaruhi Kinerja Keuangan

Berdasarkan analisis trend, persentase per komponen, analisis rasio, serta analisis Du Pont selama lima periode pengamatan (2006-2010) menunjukkan bahwa kinerja perusahaan menunjukkan bahwa kinerja perusahaan dipengaruhi oleh beberapa faktor yaitu biaya harga pokok penjualan dan total hutang perusahaan. Selain itu ketergantungan perusahaan terhadap kreditur juga tinggi menyebabkan aktiva banyak dibiayai dari pinjaman. Selain itu kurs mata uang asing juga mempengaruhi kinerja keuangan perusahaan karena dalam kegiatan operasionalnya perusahaan lebih banyak menggunakan kurs mata uang asing khususnya dollar.

9,03 14,16 0,27 29,15 16,04 5,58 7,31 0,08 10,74 5,81 0,62 0,52 0,29 0,37 0,36 0 5 10 15 20 25 30 35 2006 2007 2008 2009 2010 Per sen ta se ( % ) Tahun