IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Perusahaan

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 Tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah Perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 Tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 Tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan. Setelah berjalan selama satu bulan, kemudian keluar Penpres No. 17 Tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia Unit II Bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia Unit II Bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 Tahun 1967 tentang Undang-Undang Pokok Perbankan dan Undang-Undang No. 13

Tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai bank sentral dan Bank Negara Indonesia Unit II Bidang Rural dan Ekspor Impor dipisahkan masing-masing menjadi dua bank, yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-Undang No. 21 Tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum. Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 Tahun 1992 dan Peraturan Pemerintah RI No. 21 Tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% ditangan Pemerintah.

PT. Bank Rakyat Indonesia (Persero) yang didirikan sejak tahun 1895 didasarkan pada pelayanan masyarakat kecil sampai sekarang tetap konsisten, yaitu dengan fokus pemberian fasilitas kredit kepada golongan pengusaha kecil. Seiring dengan perkembangan dunia perbankan yang semakin pesat maka sampai saat ini Bank Rakyat Indonesia mempunyai unit kerja yang berjumlah 4.447 buah, yang terdiri atas 1 kantor pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi/SPI, 170 Kantor Cabang (Dalam Negeri), 145 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P. Point, 3.705 BRI Unit dan 357 Pos Pelayanan Desa.

4.1.2. Visi dan Misi Perusahaan

Visi Bank Rakyat Indonesia (BRI) adalah Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

Adapun misi dari BRI adalah:

- Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi rakyat.

- Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia

yang profesional dengan melaksanakan praktek good corporate governance.

- Memberikan keuntungan dan manfaat yang optimal kepada pihak- pihak yang berkepentingan.

4.1.3. Produk dan Jasa BRI Cabang Bogor Dewi Sartika

Adapun produk dan jasa-jasa keuangan serta layanan yang ditawarkan oleh Bank Rakyat Indonesia Cabang Bogor Dewi Sartika, antara lain:

a. Produk Simpanan

Produk simpanan yang ditawarkan BRI Cabang Bogor Dewi Sartika terdiri atas giro, tabungan dan deposito. Penjelasan lebih rinci mengenai masing-masing produk simpanan adalah sebagai berikut.

- Giro BRI (GIROBRI)

Giro BRI terdiri atas dua jenis, yakni Giro BRI Rupiah dan Giro BRI Valas. Giro BRI Rupiah merupakan simpanan pihak ketiga dalam mata uang Rupiah pada BRI, yang penarikannya dapat dilakukan sewaktu-waktu dengan menggunakan warkat cek atau bilyet giro, surat perintah penarikan lainnya atau pemindahbukuan (overbooking).

Nasabah giro dapat berasal dari nasabah perorangan maupun non-perorangan, seperti badan usaha (CV/PT/PMA), yayasan dan institusi atau badan usaha lainnya.

Sedangkan Giro BRI Valas merupakan simpanan pihak ketiga dalam valuta asing pada BRI yang setiap saat dapat diambil alih oleh pemegang rekening yang bersangkutan.

Rekening Giro BRI Valas dibuka dalam mata uang US Dollar. Pembukaan rekening Giro BRI Valas dalam mata uang selain US Dollar, terbatas pada Euro, SGD dan Poundsterling, dimana terlebih dahulu harus disertakan surat izin untuk pembukaan rekening giro dengan mata uang tersebut. Untuk Giro BRI Valas tidak diperkenankan untuk

mengeluarkan cek dan bilyet giro. Penarikan Giro BRI valas dapat dilakukan dengan cara masuk ke rekening Rupiah atau diambil tunai dengan kurs beli devisa, ditransfer ke rekening di bank dengan dikenakan biaya transfer dan dibayar dengan bank notes atau TC dengan dikenakan biaya provisi.

- Simpedes

Simpedes merupakan simpanan pihak ketiga dalam mata uang Rupiah berupa tabungan. Pembukaan rekening Simpedes dapat dilakukan di BRI Kantor Cabang Khusus, Kantor Cabang, Kantor Cabang Pembantu dan BRI Unit.

Penarikan dan penyetoran dilakukan dengan bebas baik jumlah maupun frekuensinya. Simpedes juga merupakan produk tabungan yang memberikan kebebasan kepada nasabah dalam memilih untuk menggunakan kartu ATM atau tidak. Hal ini tergantung pada besarnya jumlah setoran awal saat pembukaan rekening Simpedes.

- Britama

Britama merupakan jenis produk atau tabungan lainnya yang ditawarkan BRI kepada nasabah (pihak ketiga). Britama terdiri atas dua, yakni Britama Rupiah dan Britama Dollar.

Britama Rupiah merupakan simpanan atau tabungan pihak ketiga dalam mata uang rupiah. Pembukaan rekening Britama Rupiah dapat dilakukan di BRI Kantor Cabang Khusus, Kantor Cabang, Kantor Cabang Pembantu dan BRI Unit Brinets (terhubung secara on-line).

Sedangkan Britama Dolar merupakan simpanan atau tabungan pihak ketiga dalam valuta asing yang terbatas hanya pada mata uang US Dolar. Nasabah Britama Dolar tidak diberikan buku tabungan, melainkan Kartu Britama Dollar yang digunakan sebagai identitas. Nasabah diberikan financial statement berupa cetakan rekening koran tiap bulannya sebagai bukti mutasi rekening Britama Dolar.

- Britama Junio

Britama Junio merupakan produk tabungan yang ditawarkan BRI yang memiliki fasilitas khusus dan fitur menarik.

Britama Junio diperuntukkan bagi para nasabah dalam memenuhi kebutuhan putra-putrinya. Selain itu, Britama Junio dapat dijadikan sarana untuk menunjukkan pentingnya kegiatan menabung pada anak. Adapun fasilitas yang dapat diperoleh dari tabungan Britama Junio ini, antara lain memperoleh kartu Britama Junio dengan gambar karakter menarik, fasilitas asuransi, bebas biaya administrasi, Real Time Online dan fasilitas E-banking BRI.

- Tabungan Haji BRI

Tabungan Haji BRI merupakan simpanan pihak ketiga dalam mata uang Rupiah yang diperuntukkan bagi perorangan dalam mempersiapkan BPIH. Pembukaan rekening Tabungan Haji BRI dapat dilakukan di BRI Kantor Cabang Khusus, Kantor Cabang, Kantor Cabang Pembantu dan BRI Unit.

Penarikan dan penyetoran dilakukan dengan bebas baik jumlah maupun frekuensinya.

- Deposito BRI (DEPOBRI)

Deposito BRI merupakan salah satu produk simpanan berupa deposito yang ditawarkan BRI kepada nasabah.

Deposito BRI dibedakan menjadi dua jenis, yaitu Deposito BRI Rupiah dan Deposito BRI Valas. Deposito BRI Rupiah adalah simpanan berjangka dalam mata uang Rupiah yang dikeluarkan BRI dimana penarikannya hanya dapat dilakukan pada jangka waktu tertentu. Jangka waktu penarikan atau pencairan Deposito BRI adalah 1,2,3,6,12,18 dan 24 bulan.

Nasabah Deposito BRI atau deposan adalah perorangan dan non-perorangan, seperti perusahaan, yayasan dan badan usaha lainnya kecuali bank. Pembayaran bunga kepada deposan dapat dilakukan secara tunai, overbooking rekening, transfer

atau kliring, kombinasi diantara ketiganya dan menambah pokok Deposito BRI pada saat perpanjangan (add-on). BRI juga memberikan fasilitas perpanjangan otomatis (automatic roll-over) tanpa perlu dibuatkan bilyet baru atau pun surat pemberitahuan. Sementara itu, pencairan dapat dilakukan secara tunai, overbooking dan transfer atau kliring. Pencairan yang dilakukan dalam jangka waktu lebih dari sebulan, deposan dikenakan penalty sebesar 25% dari bunga yang menjadi hak deposan dan bunga berjalan tidak dibayarkan.

Sedangkan jika pencairan dilakukan dalam jangka waktu kurang dari sebulan, deposan dikenakan biaya administrasi pencairan dan bunga berjalan tidak dibayarkan.

Deposito BRI Valas merupakan simpanan pihak ketiga berupa deposito dalam mata uang asing yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu. Jangka waktu penarikan Deposito BRI Valas sama dengan Deposito BRI Rupiah. Adapun mata uang asing yang dilayani pada Deposito BRI Valas adalah USD, SGD, Euro dan JPY.

Pembukaan Deposito BRI dengan mata uang selain USD, calon deposan diharuskan mengajukan izin prinsip ke Divisi Treasury. Pada prinsipnya nasabah harus menyetorkan devisa kepada unit kerja BRI. Apabila penyetoran menggunakan Rupiah maka dikenakan kurs jual. Penyetoran dalam bentuk bank notes tidak dikenakan provisi dan penyetoran dengan menggunakan TC dan cek valas dengan currency yang sama harus menunggu penyelesaian. Sementara itu, penyetoran yang dilakukan dengan overbooking dari rekening lain dengan mata uang yang sama tidak dikenakan provisi.

Sedangkan overbooking dari rekening valas yang berbeda, maka dikonversikan ke Rupiah baru kemudian ke Deposito BRI Valasnya. Pembayaran bunga kepada deposan dapat dilakukan secara tunai, overbooking, transfer dan add-on.

Pencairan dapat dilakukan dalam mata uang Deposito BRI Valas selama bank notes tersedia dan dapat dilakukan secara tunai, overbooking dan transfer atau kliring. Perpanjangan dilakukan secara otomatis tanpa penerbitan bilyet baru.

- Deposit On Call

Deposit On Call merupakan salah satu produk deposito yang menawarkan hasil investasi yang tinggi dengan suku bunga yang kompetitif dan bebas biaya administrasi. Pilihan mata uang untuk Deposit On Call dapat dalam mata uang Rupiah maupun USD. Pencairan Deposit On Call dan pembayaran bunga pada saat jatuh tempo dapat dilakukan dengan cara tunai, dipindahbukukan ke rekening lain di BRI dan ditransfer atau kliring ke rekening pada bank lain.

b. Produk Investasi

- Dana Pensiun Lembaga Keuangan

Dana Pensiun Lembaga Keuangan (DPLK) BRI merupakan lembaga keuangan yang didirikan oleh Bank BRI untuk menyelenggarakan Program Pensiun Iuran Pasti (PPIP).

Program Pensiun Iuran Pasti atau Benefit Contribution Pension Plan, yaitu program pensiun yang menetapkan besarnya iuran karyawan dan perusahaan (pemberi kerja).

Sedangkan benefit yang akan diterima karyawan dihitung berdasarkan akumulasi iuran ditambah dengan hasil pengembangan yang dibukukan atas nama masing-masing peserta. Fungsi struktur DPLK BRI berada di bawah Desk Investment Banking, Divisi Treasury BRI sehingga BRI Cabang Bogor Dewi Sartika hanya memasarkan produk ini.

- Obligasi Ritel Indonesia (ORI)

Obligasi Ritel Indonesia (ORI) merupakan surat berharga (surat utang) yang diterbitkan oleh Pemerintah, dimana setiap bank diberikan sejumlah ORI untuk ditawarkan kepada masyarakat. Bank Rakyat Indonesia Cabang Bogor Dewi

Sartika ditunjuk untuk memasarkan atau menawarkan ORI kepada masyarakat atau nasabah. ORI tidak selalu tersedia setiap saat untuk dipasarkan karena tergantung pada ketentuan penerbitan ORI oleh Pemerintah. Sampai dengan saat ini Pemerintah telah menerbitkan ORI 1,2,3,4,5 dan 6.

- Sukuk

Sama halnya dengan penawaran ORI, Bank Rakyat Indonesia Cabang Bogor Dewi Sartika memasarkan sukuk kepada masyarakat atau nasabah. Sampai dengan saat ini Pemerintah telah menerbitkan sukuk 1 dan 2.

c. Produk Pinjaman

Produk pinjaman yang ditawarkan oleh Bank Rakyat Indonesia Cabang Bogor Dewi Sartika terdiri atas pinjaman ritel, pinjaman bagi usaha mikro, kecil dan koperasi, serta pinjaman konsumer.

Adapun produk-produk pinjaman yang ditawarkan adalah sebagai berikut.

- Kredit BRIGuna

Fasilitas kredit ini diberikan kepada nasabah yang merupakan pegawai berpenghasilan tetap di instansi swasta, nasional, BUMN, BUMD, TNI, Polri dan pensiunan atau jandanya selama instansi tersebut memiliki kerjasama dengan BRI.

Kredit BRIGuna terdiri atas Kredit Pegawai Berpenghasilan Tetap dan Kredit Pensiun. BRI menawarkan ketentuan yang berbeda untuk masing-masing kredit tersebut yang disesuaikan dengan kondisi keuangan tiap golongan berpenghasilan tetap tertentu. Fasilitas kredit ini dapat dimanfaatkan untuk memenuhi berbagai keperluan sesuai kebutuhan produktif maupun konsumtif.

- Kredit dengan Agunan Kas

Fasilitas kredit ini diberikan oleh BRI kepada para pengusaha yang ingin menjaminkan surat-surat berharganya untuk dapat mencukupi besaran plafon kredit yang diajukan. Adapun

surat-surat berharga yang dapat dijaminkan tersebut, antara lain setoran kas (rekening simpanan di BRI) baik dalam Rupiah maupun Valas, deposito berjangka, sertifikat deposito dan jenis simpanan lainnya yang diterbitkan BRI, atau Sertifikat Bank Indonesia yang pembeliannya diageni oleh BRI. Maksimal jangka waktu pengembalian kredit adalah tiga tahun.

- Kredit Modal Kerja (KMK)

Kredit Modal Kerja (KMK) merupakan salah satu layanan BRI yang bertujuan untuk membiayai tambahan modal kerja, yakni piutang dan tambahan persediaan. BRI mampu dan bersedia melayani kebutuhan penambahan plafon kredit. Hal ini didasarkan pada makin berkembangnya usaha dan meningkatnya kebutuhan modal kerja para nasabah. Para nasabah disyaratkan untuk menyediakan dana sendiri minimum sebesar 30% dari total kebutuhan modal usaha.

- Kredit Investasi

Kredit Investasi merupakan salah satu produk pinjaman yang ditawarkan BRI bagi nasabah yang membutuhkan pembiayaan investasi awal yang hendak dilakukan para nasabah UMKM. BRI juga memberikan kredit investasi refinancing bagi pengusaha yang telah atau sedang menjalankan pembiayaan investasi namun memiliki hambatan dalam penyelesaian proyek investasi tersebut.

- Kredit Usaha Rakyat (KUR) BRI

Kredit Usaha Rakyat (KUR) merupakan produk pinjaman atau kredit yang diperuntukkan bagi usaha mikro, kecil dan koperasi. Tujuan dari Program Penjaminan Kedit ini adalah mempercepat pengembangan sektor riil dan pemberdayaan usaha mikro, kecil dan koperasi, meningkatkan akses pembiayaan dan mengembangkan UMKM serta koperasi kepada lembaga keuangan, dalam rangka penanggulangan

atau pengentasan kemiskinan dan perluasan kesempatan kerja, serta memberikan kemudahan akses yang lebih besar lagi bagi para pelaku usaha mikro, kecil, menengah dan koperasi yang telah feasible tetap belum bankable.

- Kartu Kredit

Kartu kredit BRI memiliki fitur-fitur menarik bagi para nasabahnya. Keuntungan yang dapat diperoleh nasabah pemegang kartu kredit BRI, antara lain diterima di seluruh dunia, bunga murah sepanjang waktu, pembayaran minimum, kemudahan pembayaran tagihan melalui ATM BRI, perlindungan asuransi, executive airport lounge, fasilitas kartu tambahan dan berbagai promo lainnya.

- Kredit Kepemilikan Rumah (KPR)

Kredit Kepemilikan Rumah (KPR) ini merupakan salah satu layanan BRI yang diberikan kepada para nasabah dengan tujuan untuk pembelian, pembangunan, renovasi dan take over bangunan tempat tinggal. Adapun obyek pembiayaan dari kredit ini adalah rumah, ruko, rukan dan apartemen.

- Kredit Kendaraan Bermotor (KKB)

Fasilitas kredit ini diberikan oleh BRI kepada para nasabah dengan tujuan untuk kepemilikan atau pembelian kendaraan bermotor.

- Kredit Multi Guna (KMG)

Kredit Multi Guna merupakan salah satu produk pinjaman BRI yang diberikan kepada nasabah dengan tujuan untuk memenuhi kebutuhan yang bersifat konsumtif, seperti untuk dana liburan, dana pendidikan, dana kesehatan dan dana lainnya.

d. Jasa-jasa Bank Lainnya - Transfer (CN dan RTGS) - Kliring

- Inkaso

- Transaksi Swift - BRIFast

- Salary Crediting - Bank Garansi - Safe Deposit Box - Referensi Bank

- Pembayaran Tagihan Melalui Autodebet - Electronic Banking (E-banking)

4.2. Sumber Dana BRI Cabang Bogor Dewi Sartika

BRI Cabang Bogor Dewi Sartika melakukan fungsinya sebagai kantor cabang dengan melakukan kegiatan usaha perbankan, yakni menghimpun dana dari dan menyalurkannya kembali ke masyarakat maupun nasabah institusi. Dalam memaksimalkan fungsinya, BRI Cabang Bogor Dewi Sartika memasarkan produk penghimpun dana berupa simpanan (giro, tabungan, deposito) dan produk penyalur dana berupa kredit. Pada periode 2005-2009, BRI Cabang Bogor Dewi Sartika memiliki perkembangan bisnis yang baik. Hal ini dapat ditunjukkan dengan pertumbuhan dana pihak ketiga dan kredit BRI Cabang Bogor Dewi Sartika selama kurun lima tahun terakhir tersebut. Perkembangan jumlah DPK yang dihimpun dan jumlah kredit yang disalurkan BRI Cabang Bogor Dewi Sartika dapat dilihat pada Tabel 3.

Tabel 3. Perkembangan DPK dan Kredit BRI Cabang Bogor Dewi Sartika

Tahun DPK

(juta Rupiah)

Kredit (juta Rupiah)

2005 353.800 164.752

2006 430.330 237.103

2007 531.133 294.271

2008 599.927 466.348

2009 668.621 496.374

Sumber : BRI Cabang Bogor Dewi Sartika, 2010, diolah.

Penyaluran kredit merupakan kegiatan utama yang dilakukan bank dalam rangka untuk memperoleh keuntungan. Keuntungan diperoleh dari hasil selisih antara bunga pinjaman dengan bunga simpanan yang diberikan bank kepada nasabah, serta setelah dikurangi dengan beban-beban yang timbul akibat kegiatan operasional yang dilakukan oleh bank. Bunga pinjaman merupakan pendapatan bunga yang diperoleh bank, sementara bunga simpanan menjadi beban bunga yang harus dibayar oleh bank dalam upayanya menghimpun dana dari berbagai sumber. Selama periode 2005- 2009, jumlah kredit yang disalurkan BRI Cabang Bogor Dewi Sartika mengalami peningkatan, meskipun peningkatannya sangat fluktuatif. Pada tahun 2006, jumlah kredit yang disalurkan meningkat sebesar 43,9% dari tahun 2005. Peningkatan juga terjadi pada tahun 2007, jumlah kredit yang disalurkan tumbuh 24,1% dari tahun sebelumnya. Perkembangan jumlah kredit yang sangat pesat terjadi pada tahun 2008 yang ditunjukkan dengan peningkatan yang signifikan sebesar 58,5% dibandingkan tahun 2007.

Peningkatan jumlah kredit yang disalurkan terus terjadi sampai dengan tahun 2009, dimana kredit yang disalurkan mencapai Rp 496 Milyar pada tahun tersebut. Pertumbuhan kredit yang positif tiap tahunnya menunjukkan bahwa BRI Cabang Bogor Dewi Sartika berupaya untuk melakukan ekspansi kredit.

Upaya ini tidak lepas dari kemampuan BRI Cabang Bogor Dewi Sartika dalam menghimpun dana karena ekspansi kredit dapat dilakukan dengan dukungan jumlah dana yang memadai.

BRI Cabang Bogor Dewi Sartika mengelola berbagai sumber dana untuk dapat memenuhi seluruh kebutuhan dananya. Sumber dana yang dikelola oleh BRI Cabang Bogor Dewi Sartika berasal dari simpanan giro, tabungan dan deposito. Sepanjang periode 2005-2009 komposisi sumber dana BRI Cabang Bogor Dewi Sartika mengalami perubahan. Pada tahun 2005, komposisi sumber dana didominasi oleh tabungan dengan kontribusi sebesar 36,27%. Hal ini dikarenakan besarnya kontribusi tabungan pada tahun 2005 ini menjadi kontribusi terbesar yang diberikan tabungan terhadap komposisi sumber dana BRI Cabang Bogor Dewi Sartika selama kurun waktu lima tahun. Selanjutnya kontribusi tabungan terhadap

komposisi sumber dana mengalami fluktuasi pada tahun-tahun berikutnya.

Pada tahun 2006 kontribusi yang diberikan tabungan terhadap komposisi sumber dana BRI Cabang Bogor Dewi Sartika menurun menjadi 33,37%, kemudian meningkat kembali pada tahun 2007 menjadi 34,68%. Namun kontribusi tabungan kembali mengalami penurunan pada tahun 2008 sampai dengan tahun 2009.

Kondisi yang tidak berbeda jauh juga ditunjukkan oleh simpanan deposito. Kontribusi terbesar yang diberikan deposito terhadap komposisi sumber dana BRI Cabang Bogor Dewi Sartika terjadi pada tahun 2006, yakni sebesar 37,54%. Kontribusi deposito pada tahun 2006 ini mengalami peningkatan dari tahun sebelumnya dimana deposito hanya memberikan kontribusi sebesar 34,33%. Hal ini menjadikan deposito sebagai pemberi kontribusi terbesar terhadap komposisi sumber dana BRI Cabang Bogor Dewi Sartika pada tahun tersebut dibandingkan dengan produk simpanan lainnya. Namun, pada tahun berikutnya yakni tahun 2007, kontribusi deposito mengalami penurunan yang cukup signifikan menjadi 25,54% dan menjadi kontribusi terendah yang diberikan deposito terhadap komposisi sumber dana BRI Cabang Bogor Dewi Sartika. Penurunan kontribusi deposito ini dikarenakan turunnya jumlah deposito yang dihimpun pada tahun 2007 dimana penurunannya mencapai 16,05% dibandingkan dengan tahun sebelumnya. Salah satu faktor yang mempengaruhi turunnya jumlah deposito ini dikarenakan turunnya bunga deposito yang diberikan BRI Cabang Bogor Dewi Sartika kepada nasabah pada tahun tersebut, yakni menjadi rata-rata 8,17% per tahun. Turunnya suku bunga deposito ini menyebabkan menurunnya ketertarikan nasabah untuk menyimpan uangnya dalam bentuk deposito. Selanjutnya kontribusi deposito terhadap komposisi sumber dana terus mengalami peningkatan pada tahun 2008 hingga tahun 2009.

Giro merupakan salah satu produk simpanan yang dipasarkan BRI Cabang Bogor Dewi Sartika dalam rangka penghimpunan dana. Giro yang berhasil dihimpun BRI Cabang Bogor Dewi Sartika terdiri atas simpanan giro yang berasal dari masyarakat dan simpanan giro yang berasal dari bank

lain. Selama periode 2005-2009 jumlah giro yang berhasil dihimpun BRI Cabang Bogor Dewi Sartika didominasi oleh simpanan giro yang berasal dari masyarakat dengan kontribusi rata-rata sebesar 99,69%. Sementara itu simpanan bank lain dalam bentuk giro memberikan kontribusi rata-rata sebesar 0,31% terhadap total jumlah giro yang dihimpun BRI Cabang Bogor Dewi Sartika. Simpanan giro memberikan kontribusi terbesar terhadap komposisi sumber dana BRI Cabang Bogor Dewi Sartika periode 2005- 2009. Hal ini dikarenakan jumlah giro yang terus mengalami peningkatan setiap tahun. Selain itu, besarnya kontribusi giro terhadap komposisi sumber dana selama periode tersebut juga dikarenakan giro sebagai pemberi kontribusi terbesar selama tiga tahun berturut-turut, yaitu dari tahun 2007- 2009 dengan kontribusi sebesar 39,78%, 42,87% dan 34,84%. Sementara itu, kontribusi terendah yang diberikan giro terhadap sumber dana terjadi pada tahun 2006, yakni sebesar 29,09%.

Tabel 4. Kontribusi Produk Simpanan Terhadap Komposisi Sumber Dana BRI Cabang Bogor Dewi Sartika Periode 2005-2009 (%)

Tahun Giro Tabungan Deposito Total

2005 29.40 36.27 34.33 100

2006 29.09 33.37 37.54 100

2007 39.78 34.68 25.54 100

2008 42.87 31.24 25.90 100

2009 34.84 32.85 32.32 100

Sumber : BRI Cabang Bogor Dewi Sartika, 2010, diolah.

Tiap produk simpanan masing-masing memberikan kontribusi yang berbeda-beda terhadap komposisi sumber dana BRI Cabang Dewi Sartika.

Sepanjang periode 2005-2009 produk simpanan giro yang dipasarkan BRI Cabang Dewi Sartika mampu memberikan kontribusi terbesar rata-rata sebesar 35% terhadap komposisi sumber dana. Selanjutnya, Tabungan memberikan kontribusi rata-rata sebesar 34% dan deposito memberikan kontribusi terkecil terhadap sumber dana BRI Cabang Bogor Dewi Sartika, yakni rata-rata sebesar 31%.

Gambar 3. Komposisi Sumber Dana BRI Cabang Bogor Dewi Sartika Periode 2005-2009. Sumber : BRI Cabang Bogor Dewi Sartika, 2010 (Data diolah).

4.3. Pertumbuhan Tiap Sumber Dana BRI Cabang Bogor Dewi Sartika Pertumbuhan tiap sumber dana BRI Cabang Bogor Dewi Sartika dapat diketahui dengan melakukan analisis trend terhadap pemasaran produk- produk simpanan. Analisis trend yang dilakukan dalam penelitian ini menjadikan tahun 2005 sebagai tahun dasar penilaian. Hasil perhitungan analisis trend (Lampiran 1) menunjukkan bahwa secara umum tiap sumber dana BRI Cabang Bogor Dewi Sartika mengalami trend yang meningkat dari tahun dasar.

Berdasarkan Lampiran 1, simpanan giro mengalami trend yang meningkat dari tahun dasar. Peningkatan yang terjadi tiap tahunnya dari tahun 2005 sampai dengan tahun 2009 secara berturut-turut adalah 20,34%, 103,14%, 147,24% dan 123,94%. Simpanan giro mengalami peningkatan terbesar pada tahun 2008 sebesar 147,24%. Simpanan tabungan mengalami trend pertumbuhan yang meningkat dari tahun dasar. Peningkatan yang diperoleh tiap tahunnya sebesar 11,90% pada tahun 2006, 43,54% pada tahun 2007, 46,04% pada tahun 2008 dan 71,15% pada tahun 2009. Produk deposito pun mengalami peningkatan dari tahun dasar setiap tahun.

Peningkatan terbesar terjadi pada tahun 2009 sebesar 77,88%, sementara itu peningkatan terkecil terjadi pada tahun 2007 sebesar 11,67%.

31%

Gambar 3. Komposisi Sumber Dana BRI Cabang Bogor Dewi Sartika Periode 2005-2009. Sumber : BRI Cabang Bogor Dewi Sartika, 2010 (Data diolah).

4.3. Pertumbuhan Tiap Sumber Dana BRI Cabang Bogor Dewi Sartika Pertumbuhan tiap sumber dana BRI Cabang Bogor Dewi Sartika dapat diketahui dengan melakukan analisis trend terhadap pemasaran produk- produk simpanan. Analisis trend yang dilakukan dalam penelitian ini menjadikan tahun 2005 sebagai tahun dasar penilaian. Hasil perhitungan analisis trend (Lampiran 1) menunjukkan bahwa secara umum tiap sumber dana BRI Cabang Bogor Dewi Sartika mengalami trend yang meningkat dari tahun dasar.

Berdasarkan Lampiran 1, simpanan giro mengalami trend yang meningkat dari tahun dasar. Peningkatan yang terjadi tiap tahunnya dari tahun 2005 sampai dengan tahun 2009 secara berturut-turut adalah 20,34%, 103,14%, 147,24% dan 123,94%. Simpanan giro mengalami peningkatan terbesar pada tahun 2008 sebesar 147,24%. Simpanan tabungan mengalami trend pertumbuhan yang meningkat dari tahun dasar. Peningkatan yang diperoleh tiap tahunnya sebesar 11,90% pada tahun 2006, 43,54% pada tahun 2007, 46,04% pada tahun 2008 dan 71,15% pada tahun 2009. Produk deposito pun mengalami peningkatan dari tahun dasar setiap tahun.

Peningkatan terbesar terjadi pada tahun 2009 sebesar 77,88%, sementara itu peningkatan terkecil terjadi pada tahun 2007 sebesar 11,67%.

35%

34%

31%

GIRO TABUNGAN DEPOSITO

Gambar 3. Komposisi Sumber Dana BRI Cabang Bogor Dewi Sartika Periode 2005-2009. Sumber : BRI Cabang Bogor Dewi Sartika, 2010 (Data diolah).

4.3. Pertumbuhan Tiap Sumber Dana BRI Cabang Bogor Dewi Sartika Pertumbuhan tiap sumber dana BRI Cabang Bogor Dewi Sartika dapat diketahui dengan melakukan analisis trend terhadap pemasaran produk- produk simpanan. Analisis trend yang dilakukan dalam penelitian ini menjadikan tahun 2005 sebagai tahun dasar penilaian. Hasil perhitungan analisis trend (Lampiran 1) menunjukkan bahwa secara umum tiap sumber dana BRI Cabang Bogor Dewi Sartika mengalami trend yang meningkat dari tahun dasar.

Berdasarkan Lampiran 1, simpanan giro mengalami trend yang meningkat dari tahun dasar. Peningkatan yang terjadi tiap tahunnya dari tahun 2005 sampai dengan tahun 2009 secara berturut-turut adalah 20,34%, 103,14%, 147,24% dan 123,94%. Simpanan giro mengalami peningkatan terbesar pada tahun 2008 sebesar 147,24%. Simpanan tabungan mengalami trend pertumbuhan yang meningkat dari tahun dasar. Peningkatan yang diperoleh tiap tahunnya sebesar 11,90% pada tahun 2006, 43,54% pada tahun 2007, 46,04% pada tahun 2008 dan 71,15% pada tahun 2009. Produk deposito pun mengalami peningkatan dari tahun dasar setiap tahun.

Peningkatan terbesar terjadi pada tahun 2009 sebesar 77,88%, sementara itu peningkatan terkecil terjadi pada tahun 2007 sebesar 11,67%.

GIRO TABUNGAN DEPOSITO

Gambar 4. Grafik Trend Pertumbuhan Produk Giro, Tabungan dan Deposito BRI Cabang Bogor Dewi Sartika Periode 2005-2009.

Sumber : BRI Cabang Bogor Dewi Sartika, 2010 (Data diolah).

4.4. Penyaluran Dana Melalui Kredit

Dana yang berhasil dihimpun dari berbagai sumber, yakni giro, tabungan dan deposito kemudian digunakan untuk berbagai keperluan operasi bank dan disalurkan dalam bentuk kredit. Penyaluran kredit merupakan kegiatan utama dan menjadi fokus BRI Cabang Bogor Dewi Sartika karena merupakan kegiatan terbesar yang dilakukannya. Hal ini dapat ditunjukkan dengan besarnya angka pos kredit yang diberikan di mana menjadi angka terbesar dalam neraca pada sisi aktiva. Tidak hanya itu, pendapatan bunga kredit juga memberikan kontribusi terbesar terhadap total pendapatan dibandingkan pendapatan yang diperoleh dari kegiatan usaha lainnya. Pendapatan bunga kredit merupakan pendapatan yang diperoleh bank dari bunga yang dibayarkan debitur atas pinjaman atau kredit yang diterimanya.

Sepanjang periode 2005-2009, BRI Cabang Bogor Dewi Sartika menyalurkan kredit rata-rata per tahun sebesar 61,81% dari total jumlah dana yang berhasil dihimpun. Adapun perbandingan antara kredit yang disalurkan dengan jumlah dana yang dihimpun tiap tahunnya dapat dilihat pada Tabel 6. Secara umum kredit yang disalurkan BRI Cabang Bogor Dewi Sartika mengalami trend pertumbuhan yang meningkat dari tahun 2005, di mana tahun tersebut dijadikan sebagai tahun dasar penilaian.

0 50 100 150 200 250 300

2005 2006 2007 2008 2009

GIRO TABUNGAN DEPOSITO

Tabel 5. Perbandingan Antara Kredit yang Disalurkan dengan Jumlah Dana yang Dihimpun

Tahun Kredit terhadap Jumlah Dana (%)

2005 46.57

2006 55.10

2007 55.40

2008 77.73

2009 74.24

Rata-rata 61.81

Sumber : BRI Cabang Bogor Dewi Sartika, 2010, diolah.

Berdasarkan analisis trend yang dilakukan (Lampiran 7), peningkatan jumlah kredit yang disalurkan yang terjadi tiap tahunnya adalah 43,92% pada tahun 2006, 78,61% pada tahun 2007, 183,06% pada tahun 2008 dan 201,29% pada tahun 2009. Pertumbuhan positif dari jumlah kredit yang diberikan terjadi seiring dengan jumlah dana yang berhasil dihimpun yang juga terus mengalami peningkatan tiap tahunnya. Analisis trend terhadap jumlah dana yang dihimpun menunjukkan bahwa secara umum jumlah dana mengalami trend pertumbuhan yang meningkat dari tahun dasar. Peningkatan yang terjadi secara berturut-turut sebesar 21,63% pada tahun 2006, 50,12% pada tahun 2007, 69,57% pada tahun 2008 dan 88,98%

pada tahun 2009. Pertumbuhan jumlah dana dan kredit yang disalurkan BRI Cabang Bogor Dewi Sartika ditunjukkan pada Gambar 5. Hal ini menunjukkan bahwa ketika jumlah dana yang berhasil dihimpun meningkat maka BRI Cabang Bogor Dewi Sartika juga meningkatkan jumlah kredit yang disalurkannya sebagai upaya ekspansi kredit untuk meningkatkan laba yang diperolehnya.

Gambar 5. Grafik Trend Pertumbuhan Jumlah Dana dan Kredit BRI Cabang Bogor Dewi Sartika Periode 2005-2009.

Sumber : BRI Cabang Bogor Dewi Sartika, 2010 (Data diolah).

4.5. Analisis Korelasi

Analisis korelasi digunakan untuk mengetahui tingkat keeratan hubungan antar dua variabel. Hipotesis yang digunakan untuk menguji korelasi adalah :

H0: tidak ada korelasi antara peubah yang diteliti.

H1: ada korelasi antara dua peubah yang diteliti.

Daerah penolakan H0 adalah p-value < α, sedangkan daerah penolakan untuk H1adalah p-value > α (Iriawan dan Astuti, 2006).

Pada tahap ini, diperoleh nilai korelasi antara variabel independen dan variabel dependen, serta nilai korelasi antar variabel independen. Adanya gejala multikolinearitas dapat dideteksi secara dini dengan melihat nilai korelasi antar variabel independen. Iriawan dan Astuti (2006) menjelaskan bahwa multikolinearitas dalam kasus salah satunya dapat dideteksi apabila terdapat korelasi yang sangat kuat antar variabel independen yang ditandai dengan nilai korelasi yang mendekati +1. Tabel 6 menunjukkan nilai korelasi antar variabel yang menyusun portofolio sumber dana BRI Cabang Bogor Dewi Sartika.

0,00 50,00 100,00 150,00 200,00 250,00 300,00 350,00

2005 2006 2007 2008 2009

JUMLAH DANA KREDIT

Tabel 6. Nilai Korelasi Antar Variabel Penyusun Portofolio Sumber Dana BRI Cabang Bogor Dewi Sartika

Variabel Pendapatan Giro Tabungan Deposito

Pendapatan Nilai korelasi 0.887 0.886 0.772

p-value 0.000 0.000 0.000

Giro Nilai korelasi 0.887 0.851 0.706

p-value 0.000 0.000 0.000

Tabungan Nilai korelasi 0.886 0.851 0.792

p-value 0.000 0.000 0.000

Deposito Nilai korelasi 0.772 0.706 0.792

p-value 0.000 0.000 0.000

Berdasarkan hasil analisis korelasi yang ditunjukkan pada Tabel 6, nilai korelasi giro, tabungan dan deposito terhadap pendapatan berturut-turut sebesar 0,887, 0,886 dan 0,772. Masing-masing variabel independen (giro, tabungan dan deposito) memiliki nilai korelasi yang bertanda positif dengan p-value (0,000) kurang dari α (0,05) terhadap variabel dependen. Hal ini menunjukkan tolak H0 dan terima H1, berarti terdapat korelasi antara giro, tabungan dan deposito terhadap pendapatan. Variabel yang memiliki korelasi paling kuat dengan pendapatan adalah giro dengan nilai korelasi 0,887 dan p-value 0,000. Sementara itu, terdapat pula korelasi yang cukup kuat antar seluruh variabel independen, dimana masing-masing variabel independen memiliki nilai korelasi mendekati +1 dengan variabel independen lainnya dan p-value kurang dari α. Adapun korelasi paling kuat terlihat pada variabel giro dengan variabel tabungan dengan nilai korelasi mencapai 0,851 dan p-value 0,000. Pada taraf nyata 5% p-value cukup signifikan untuk menolak H0, yang berarti ada korelasi antara variabel giro dengan variabel tabungan.

Korelasi yang cukup kuat antar seluruh variabel independen mengindikasikan adanya multikolinearitas jika model regresi dijalankan.

Hasil pengolahan regresi berganda antara giro, tabungan dan deposito sebagai variabel independen dengan pendapatan sebagai variabel dependen ditunjukkan oleh model pada persamaan 5.

Pendapatan = -1.47E+09 + 0.0124 Giro + 0.0219 Tabungan + 0.00702 Deposito...(5)

Multikolinearitas adalah suatu keadaan dimana terdapat hubungan yang erat antar variabel independen. Identifikasi adanya multikolinearitas dalam model dapat dilakukan dengan melihat nilai variance inflation factors (VIF).

Nilai VIF variabel tabungan adalah 5.0 (Lampiran 3). Arief (2006) menyatakan bahwa adanya multikolinearitas diantara variabel-variabel bebas akan menyebabkan koefisien regresi variabel bebas secara statistik tidak signifikan. Hal ini dapat terlihat pada model regresi yang dihasilkan (Lampiran 3), dimana nilai R-square yang cukup tinggi (85,7%) dan uji F yang signifikan, namun terdapat koefisien regresi yang tidak signifikan pada salah satu variabel independen yaitu deposito dalam uji parsial atau uji t (t hitung < t tabel). Keadaan ini menunjukkan bahwa model regresi pada persamaan 5 mengalami kendala multikolinearitas. Kendala multikolinearitas dapat diatasi dengan menggunakan analisis komponen utama.

4.6. Analisis Komponen Utama

Kendala multikolinearitas dapat diatasi dengan menggunakan analisis komponen utama. Dengan analisis komponen utama persamaan yang terbentuk bebas dari masalah multikolinearitas tanpa menghilangkan variabel independen yang memiliki korelasi yang kuat dengan variabel independen lainnya. Adapun tahap-tahap yang dilakukan dalam analisis komponen utama adalah sebagai berikut.

1. Membakukan variabel giro, tabungan dan deposito menjadi Z Hasil pembakuan dalam minitab dengan menggunakan rumus:

Z = X − X

S … … … . . … … … . . … … … . (6) Hasil pembakuan variabel-variabel X dapat dilihat pada lampiran 4.

2. Menentukan akar ciri dan vektor ciri

Gambar 6 menunjukkan bahwa akar ciri pertama menjelaskan 85,6% dari keragaman total, akar ciri yang kedua menjelaskan 10% dan akar ciri ketiga menjelaskan 4%.

Principal Component Analysis: Z1, Z2, Z3 Eigenanalysis of the Correlation Matrix

Eigenvalue 2.5678 0.3010 0.1312 Proportion 0.856 0.100 0.044 Cumulative 0.856 0.956 1.000

Variable PC1 PC2 PC3 Z1 -0.576 0.601 0.554 Z2 -0.596 0.156 -0.788 Z3 -0.560 -0.784 0.269

Gambar 6. Akar Ciri dan Vektor Ciri pada Analisis Komponen Utama 3. Menentukan jumlah komponen utama yang digunakan

Tahap selanjutnya adalah menentukan jumlah komponen utama yang akan digunakan karena tidak semua komponen utama digunakan.

Morrison dalam Rismayanti (2009) menyarankan agar memilih komponen-komponen utama sampai komponen-komponen utama tersebut mempunyai keragaman kumulatif kira-kira 75%. Banyaknya komponen utama yang digunakan dapat dilihat pada scree plot.

Component Number

Eigenvalue

3 2

1 2.5 2.0 1.5 1.0 0.5 0.0

Scree Plot of Z1, ..., Z3

Gambar 7. Scree Plot Komponen Utama

Gambar 7 menunjukkan scree plot komponen utama yang akan digunakan. Pada scree plot, terlihat bahwa titik perbatasan antara grafik yang curam dan grafik yang landai terletak pada komponen dua. Dengan demikian komponen yang digunakan berjumlah dua buah. Kedua komponen utama tersebut memiliki keragaman kumulatif sebesar 95,6%

dari keragaman total. Selanjutnya komponen W1 dan W2 yang merupakan kombinasi linier Z dapat dinyatakan dalam persamaan sebagai berikut:

W1= - 0,576 Z1– 0,596 Z2– 0,560 Z3………...(7) W2= 0,601 Z1+ 0,156 Z2– 0,784 Z3………..(8) Adapun skor dari komponen utama W1 dan W2 dapat dilihat pada Lampiran 4.

4. Meregresikan komponen utama

Hasil pengolahan regresi komponen utama W1 dan W2 terhadap pendapatan (Lampiran 4) adalah sebagai berikut:

Regression Analysis: PENDAPATAN versus W1, W2 The regression equation is

PENDAPATAN = 5.12E+09 - 1.01E+09 W1 + 3.90E+08 W2

Predictor Coef SE Coef T P VIF Constant 5121579096 87411027 58.59 0.000 W1 -1009571275 55008913 -18.35 0.000 1.0 W2 390151353 160680062 2.43 0.018 1.0

S = 677082904 R-Sq = 85.7% R-Sq(adj) = 85.2%

Analysis of Variance

Source DF SS MS F P Regression 2 1.57119E+20 7.85593E+19 171.36 0.000 Residual Error 57 2.61312E+19 4.58441E+17

Total 59 1.83250E+20

Source DF Seq SS W1 1 1.54416E+20 W2 1 2.70287E+18

Unusual Observations

Obs W1 PENDAPATAN Fit SE Fit Residual St Resid 8 2.11 4477873885 3118956913 155146943 1358916972 2.06R 20 -0.21 4145988216 5590798730 136447320 -1444810515 -2.18R 53 -2.10 8373049043 7014324042 172908798 1358725001 2.08R R denotes an observation with a large standardized residual.

Gambar 8. Hasil Analisis Regresi W1dan W2terhadap Pendapatan 5. Transformasi W menjadi Z

Hasil analisis regresi antara W1 dan W2terhadap pendapatan telah diperoleh, maka selanjutnya W ditransformasikan menjadi Z dan menghasilkan persamaan sebagai berikut (Lampiran 4):

Pendapatan = 5,12E+09 + 816.150.000 Z1+ 662.800.000 Z2+

259.840.000 Z3...(9) 6. Transformasi Z menjadi X

Hasil transformasi Z menjadi X (Lampiran 4) menghasilkan model akhir dari persamaan regresi sebagai berikut:

Pendapatan = - 1,4983E+09 +0,0123 X1+ 0,0222 X2+ 0,0069 X3...(10) Dalam model tersebut, pendapatan akan dipengaruhi oleh tiga variabel independen, yakni giro, tabungan dan deposito. Iriawan dan Astuti (2006) menjelaskan bahwa pada regresi berganda terdapat asumsi bahwa distribusi residual mengikuti sebaran normal dengan rata-rata dan standar deviasi sekecil mungkin. Semakin kecil standar deviasi residual berarti nilai taksiran model makin mendekati nilai sebenarnya. Pada Gambar 8, terlihat nilai S, R-Square dan R-Square Adjusted dari model yang digunakan. Kriteria S merupakan standar deviasi residual. R- Square menunjukkan seberapa besar keterandalan model atau seberapa besar keragaman yang dapat dijelaskan oleh variabel-variabel penjelas tersebut. Nilai R-Square sebesar 85,7%, yang berarti bahwa sebesar 85,7% variasi sampel pendapatan BRI Cabang Bogor Dewi Sartika dapat dijelaskan oleh model. Nilai R-Square Adjusted digunakan untuk membandingkan model terbaik. Semakin tinggi nilai R-Square Adjusted, maka model tersebut semakin baik. R-Square Adjusted yang diperoleh dari model hasil regresi dengan analisis komponen utama sebesar 85,2%, dimana nilai R-Square lebih tinggi dibandingkan dengan nilai R-Square yang diperoleh pada model hasil regresi awal (Lampiran 3). Kebaikan model hasil regresi dengan analisis komponen utama didukung pula dengan nilai S yang lebih kecil, yakni 677082904 dibandingkan dengan nilai S yang diperoleh pada model hasil regresi awal sebesar 683085182.

4.7. Validasi Model Portofolio Sumber Dana 4.7.1. Uji Normalitas

Uji normalitas dilakukan untuk memutuskan bahwa residual model regresi yang dibuat telah berdistribusi normal untuk memenuhi asumsi model regresi tentang kenormalan residual model.

Hal ini dikarenakan model regresi dikatakan baik apabila telah

memenuhi asumsi tersebut. Pengujian normalitas dilakukan dengan menggunakan statistik kolmogorov-smirnov. Hipotesis yang digunakan adalah sebagai berikut:

H0: Residual berdistribusi normal H1: Residual tidak berdistribusi normal.

Daerah penolakan hipotesis atau residual dikatakan tidak berdistribusi normal jika p-value < α apabila statistik kolmogorov- smirnov dikonversikan ke dalam p-value (Iriawan dan Astuti, 2006).

Gambar 9 menunjukkan titik-titik residual yang dihasilkan mendekati garis lurus, nilai statistik KS sebesar 0,088 yang kurang dari nilai tabel KS (0,176) dan p-value pada pengujian normal residual grafik lebih dari 15%, sehingga dapat disimpulkan bahwa asumsi kenormalan terpenuhi dan model yang telah dibuat dapat digunakan.

RESI2

Percent

2000000000 1000000000

0 -1.000E+09 -2.000E+09

99.9

99 95 90 80 7060 5040 30 20 10 5 1 0.1

Mean

>0.150 -0.000004546 StDev 665507985

N 60

KS 0.088

P-Value

ProbabilityPlotofRESI2 Normal

Gambar 9. Uji Normalitas Residual pada Regresi Berganda 4.7.2. Uji Multikolinearitas

Uji multikolinearitas merupakan uji yang dilakukan dengan tujuan untuk melihat adanya korelasi antar variabel independen yang digunakan dalam model regresi. Adanya multikolinearitas

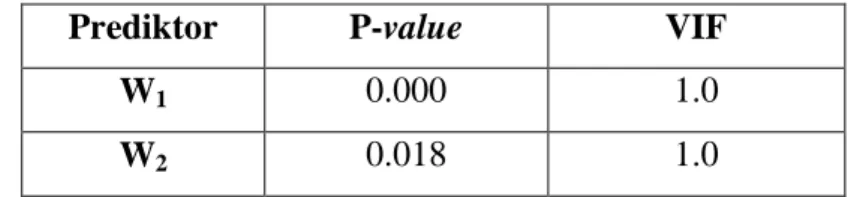

dalam model dapat diidentifikasi dengan melihat variance inflation factor (VIF). Tabel 7 menunjukkan nilai VIF untuk semua parameter, dimana semua parameter memiliki nilai VIF dibawah 5.

Nilai ini menunjukkan bahwa model tidak mengalami masalah multikolinearitas.

Tabel 7. Nilai VIF dan P-value

Prediktor P-value VIF

W1 0.000 1.0

W2 0.018 1.0

4.7.3. Uji Autokorelasi

Autokorelasi merupakan gejala yang menunjukkan adanya korelasi serial antar anggota serangkaian observasi yang diurutkan melalui deret waktu (time series). Autokorelasi tidak diperkenankan terjadi dalam model regresi yang baik. Data yang digunakan dalam penelitian ini diurutkan melalui deret waktu sehingga perlu dilakukan uji autokorelasi agar pengujian hipotesis dalam uji F dan uji t menjadi valid pada tingkat sigifikansi dan koefisien regresi yang ditaksir. Uji autokorelasi dilakukan dengan perangkat lunak Minitab melalui uji Run test residual. Hipotesis yang digunakan adalah:

H0: Tidak terdapat autokorelasi ordo 1 pada sisaan H1: Terdapat autokorelasi ordo 1 pada sisaan.

Dari perhitungan Run test residual didapatkan p-value sebesar 0,236. Nilai ini lebih besar dari α, yakni 0,05 sehingga menolak H0

yang berarti tidak terdapat masalah autokorelasi pada regresi berganda.

Runs Test: RESI2

Runs test for RESI2

Runs above and below K = -4.58164E-06 The observed number of runs = 26 The expected number of runs = 30.4667 34 observations above K, 26 below P-value = 0.236

Gambar 10. Hasil Run test terhadap Residual Model

4.7.4. Uji Heteroskedastisitas

Uji heteroskedastisitas perlu dilakukan dalam persamaan regresi berganda untuk menguji apakah sama atau tidak varians dari variabel independen. Asumsi pada model regresi adalah varian setiap variabel independen mempunyai varian yang sama.

Identifikasi adanya masalah heteroskedastisitas dapat dilihat pada sebaran titik-titik pada output perhitungan dengan perangkat lunak minitab. Titik-titik yang menyebar diatas dan dibawah nol, serta tidak membentuk pola tertentu mengindikasikan tidak adanya masalah heteroskedastisitas dalam model regresi. Gambar 11 memperlihatkan bahwa titik-titik menyebar diatas dan dibawah nol sehingga dapat disimpulkan bahwa persamaan regresi berganda tidak memiliki masalah heteroskedastisitas.

Fitted Value

Residual

900000000 800000000

700000000 600000000

500000000 400000000

300000000 1000000000

500000000

0

-500000000

Residuals Versus the Fitted Values (response is ABS RES I2)

Gambar 11. Uji Heteroskedastisitas pada Persamaan Regresi Berganda

4.8. Dampak Portofolio Sumber Dana Terhadap Pendapatan

Penggunaan model analisis regresi linier berganda pada penelitian ini ditujukan untuk melihat pengaruh perubahan portofolio sumber dana terhadap pendapatan. Pengaruh yang ingin dilihat melalui model analisis ini, meliputi pengaruh secara keseluruhan dan parsial dari variabel-variabel yang diujikan, yaitu giro, tabungan dan deposito sebagai variabel independen dan pendapatan sebagai variabel dependen.

4.8.1. Dampak Perubahan Secara Keseluruhan (Uji F)

Pengaruh keseluruhan variabel independen terhadap variabel dependen pada tingkat signifikansi tertentu dapat diketahui dengan melakukan uji F. Adapun hipotesis yang digunakan adalah :

H0: Semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

H1: Paling sedikit terdapat satu variabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

Hasil perhitungan menggunakan Minitab menunjukkan nilai F hitung sebesar 171,36. Pengujian hipotesis dilakukan dengan membandingkan F hitung dengan F tabel. Jika statistik F hitung >

statistik tabel (F tabel) atau F hitung < -F tabel maka H0 ditolak dan H1 diterima. Sementara itu, jika -F tabel < statistik hitung (angka F output) < statistik tabel (F tabel) maka H0diterima dan H1 ditolak.

Hasil uji menunjukkan bahwa F hitung > F tabel, yaitu 171,36

> 3,1504. Dengan demikian, maka H0 ditolak dan H1 diterima.

Sehingga giro (X1), tabungan (X2) dan deposito (X3) secara keseluruhan berpengaruh secara signifikan terhadap pendapatan pada taraf nyata 5%. Kelayakan model regresi yang telah dibuat juga dapat dilihat pada hasil uji analysis of variance (ANOVA).

Hipotesis yang digunakan sama dengan hipotesis uji F, dengan daerah penolakan p-value < α. Dari hasil uji ANOVA menggunakan α = 0,05, diperoleh p-value = 0,000, sehingga model

regresi yang dibuat nyata (tolak H0).

4.8.2. Dampak Perubahan Secara Parsial (Uji t)

Pengaruh parsial variabel independen terhadap variabel dependen pada tingkat signifikansi tertentu dapat diketahui dengan melakukan uji t. Adapun hipotesis yang akan diuji adalah :

H0 : Suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

H1: Suatu variabel independen merupakan penjelas yang

signifikan terhadap variabel dependen.

Hasil perhitungan menggunakan Minitab menunjukkan bahwa t hitung untuk variabel W1dan W2adalah masing-masing -18,35 dan 2,43. Pengujian hipotesis dilakukan dengan membandingkan t hitung dengan t tabel. Jika statistik hitung (angka t output) >

statistik tabel (t tabel) atau t hitung < -t tabel maka H0 ditolak dan H1 diterima. Sementara itu, jika -t tabel < statistik hitung (angka t output) < statistik tabel (t tabel) maka H0diterima dan H1ditolak.

1. Pengaruh komponen pertama (W1) terhadap pendapatan BRI Cabang Bogor Dewi Sartika (Y).

Hasil uji menunjukkan bahwa t hitung < -t tabel, yaitu -18,35 <

-2,000 dengan tingkat signifikansi 0,000. Dengan demikian maka H0 ditolak dan H1 diterima. Sehingga secara parsial komponen pertama (W1) berpengaruh secara signifikan terhadap pendapatan BRI Cabang Bogor Dewi Sartika pada taraf nyata 5%.

2. Pengaruh komponen kedua (W2) terhadap pendapatan BRI Cabang Bogor Dewi Sartika (Y).

Hasil uji menunjukkan bahwa t hitung > t tabel, yaitu 2,43 >

2,000 dengan tingkat signifikansi 0,018. Dengan demikian maka H0 ditolak dan H1 diterima. Sehingga secara parsial komponen pertama (W2) berpengaruh secara signifikan terhadap pendapatan BRI Cabang Bogor Dewi Sartika pada taraf nyata 5%.

3. Pengaruh giro (X1), tabungan (X2) dan deposito (X3) terhadap pendapatan BRI Cabang Bogor Dewi Sartika (Y).

Berdasarkan hasil uji t terhadap komponen pertama (W1) dan komponen kedua (W2) diperoleh bahwa kedua komponen tersebut berpengaruh secara signifikan terhadap pendapatan BRI Cabang Bogor Dewi Sartika. Kedua komponen tersebut adalah komponen yang mewakili variabel-variabel yang mempengaruhi pendapatan, yaitu X1, X2dan X3. Hal ini berarti

giro, tabungan dan deposito masing-masing secara parsial berpengaruh secara signifikan terhadap pendapatan BRI Cabang Bogor Dewi Sartika pada taraf nyata 5%.

4.9. Hasil Dampak Perubahan Secara Parsial

Hasil uji validasi terhadap model menunjukkan bahwa residual dari model menyebar saling bebas mengikuti sebaran normal dan tidak mengalami masalah heteroskedastisitas, masalah autokorelasi maupun masalah multikolinearitas. Hal ini menunjukkan bahwa model tersebut telah memenuhi asumsi klasik yang dipersyaratkan dalam analisis regresi linier berganda yang digunakan pada penelitian ini.

Nilai standar deviasi residual, R-square dan R-square adj dapat digunakan untuk melihat kebaikan dari suatu model. Nilai R-square dari model sebesar 85,7% (Gambar 8) dinilai cukup baik karena menunjukkan bahwa 85,7% keragaman dari pendapatan sebagai variabel dependen dapat dijelaskan oleh keragaman variabel independen, yakni giro, tabungan dan deposito. Sementara itu, sisanya sebesar 14,3% dijelaskan oleh variabel lain diluar model yang tidak dijelaskan dalam penelitian ini. Nilai konstanta menunjukkan nilai rata-rata dari Y (pendapatan BRI Cabang Bogor Dewi Sartika) pada saat peubah bebas tidak bekerja atau nol. Pada penelitian ini, ketika tidak ada dana yang dihimpun dari giro, tabungan dan deposito, maka pendapatan akan mengalami penurunan yang ditunjukkan dengan nilai konstanta yang negatif (Tabel 8). Hal ini disebabkan bank tidak mampu menyalurkan dananya dalam bentuk kredit maupun bentuk penempatan lainnya tanpa adanya dana yang dihimpun sehingga tidak menghasilkan pendapatan bagi bank atau pendapatan bunga menjadi nol. Sementara itu, pada saat yang bersamaan pula bank mengalami kerugian dari transaksi valas dan derivatif yang dilakukannya sehingga menurunkan pendapatan yang diperoleh.

Tabel 8. Dampak Portofolio Sumber Dana Terhadap Pendapatan BRI Cabang Bogor Dewi Sartika Periode 2005-2009

Peubah Sektoral Koefisien Regresi

Konstanta -1498292406

Giro 0,012

Tabungan 0,022

Deposito 0,007

a. Dampak Simpanan Giro

Berdasarkan Tabel 8, koefisien giro yang bernilai 0,012 menunjukkan terdapat pengaruh positif perkembangan jumlah giro yang dihimpun terhadap pendapatan BRI Cabang Bogor Dewi Sartika. Hal ini berarti apabila jumlah giro bertambah Rp 1.000.000.000 maka pendapatan BRI Cabang Bogor Dewi Sartika akan bertambah Rp 12.000.000 (cateris paribus). Pengaruh positif dan signifikan ditunjukkan dengan tingkat pertumbuhan tiap tahunnya dan kecilnya kontribusi biaya bunga yang diberikan simpanan giro. Berdasarkan data historis pemasaran produk simpanan BRI Cabang Bogor Dewi Sartika periode 2005-2009, simpanan giro memiliki rata-rata tingkat pertumbuhan sebesar 25,36%

sepanjang periode 2005-2009. Sementara itu, hasil analisis per komponen terhadap biaya bunga BRI Cabang Bogor Dewi Sartika menunjukkan bahwa biaya bunga simpanan giro memberikan kontribusi rata-rata sebesar 15,65% terhadap total biaya bunga BRI Cabang Bogor Dewi Sartika.

b. Dampak Simpanan Tabungan

Simpanan tabungan memiliki pengaruh positif terhadap pendapatan BRI Cabang Bogor Dewi Sartika, sehingga jika jumlah tabungan meningkat maka pendapatan pun akan meningkat. Koefisien tabungan yang bernilai 0,022 berarti apabila jumlah tabungan meningkat Rp 1.000.000.000 maka pendapatan BRI Cabang Bogor Dewi Sartika akan bertambah Rp 22.000.000 (cateris paribus). Pengaruh positif dan signifikan dari simpanan tabungan terhadap pendapatan dapat dijelaskan dengan melihat tingkat pertumbuhan per tahun dan kontribusi biaya bunga yang diberikan simpanan tabungan. Berdasarkan data historis pemasaran

produk simpanan BRI Cabang Bogor Dewi Sartika periode 2005-2009, simpanan tabungan memiliki rata-rata tingkat pertumbuhan yang paling kecil dibandingkan dengan produk simpanan lainnya, yakni sebesar 14,78% sepanjang periode 2005-2009. Sementara itu, hasil analisis per komponen terhadap biaya bunga BRI Cabang Bogor Dewi Sartika menunjukkan bahwa biaya bunga simpanan tabungan memberikan kontribusi rata-rata sebesar 23,91% terhadap total biaya bunga BRI Cabang Bogor Dewi Sartika. Selain itu, pengaruh positif simpanan tabungan terhadap pendapatan juga disebabkan trend pertumbuhan simpanan tabungan yang positif dan cukup tinggi selama periode 2005- 2009.

c. Dampak Simpanan Deposito

Terdapat pengaruh positif yang diberikan simpanan deposito terhadap pendapatan BRI Cabang Bogor yang ditunjukkan dengan nilai koefisien deposito sebesar 0,007. Hal ini menunjukkan apabila jumlah simpanan deposito bertambah Rp 1.000.000.000, maka pendapatan BRI Cabang Bogor Dewi Sartika akan bertambah Rp 7.000.000 (cateris paribus).

Simpanan deposito memiliki dampak positif dan signifikan terhadap pendapatan. Hal ini ditunjukkan dengan tingkat pertumbuhan simpanan deposito per tahun dan kontribusi biaya bunga yang diberikannya.

Berdasarkan data historis pemasaran produk simpanan BRI Cabang Bogor Dewi Sartika periode 2005-2009, simpanan deposito tumbuh rata- rata sebesar 17,64% dalam kurun waktu lima tahun tersebut. Namun, hasil analisis per komponen terhadap biaya bunga BRI Cabang Bogor Dewi Sartika menunjukkan bahwa biaya bunga simpanan deposito memberikan kontribusi sebesar 60,44% terhadap total biaya bunga BRI Cabang Bogor Dewi Sartika. Kontibusi biaya bunga simpanan deposito ini merupakan kontribusi terbesar dibandingkan dengan kontribusi yang diberikan oleh produk simpanan lainnya. Hal ini tidak terlepas dari karakteristik deposito sebagai sumber dana dengan biaya yang paling mahal.

4.10. Implikasi Manajerial

Implikasi manajerial yang dapat mempengaruhi peningkatan pendapatan BRI Cabang Bogor Dewi Sartika dapat dilakukan dengan optimalisasi portofolio sumber dana. Dalam hal ini, manajemen perusahaan perlu memprioritaskan terhadap analisis penghimpunan dana dari berbagai sumber sebelum menetapkan ekspansi penempatan dana tersebut. Pencarian sumber dana oleh perusahaan dilakukan dengan memperhatikan berbagai informasi yang ada dan pertimbangan, salah satunya adalah biaya penghimpunan dana berupa biaya bunga simpanan. Perusahaan perlu menyeimbangkan portofolio sumber dananya agar optimal. Jumlah simpanan giro dan tabungan sebaiknya ditingkatkan karena kedua produk simpanan tersebut berpengaruh secara positif dan signifikan terhadap pendapatan. Selain itu, kedua produk tersebut memiliki trend pertumbuhan yang meningkat tiap tahunnya dan memiliki biaya bunga yang rendah. Hal ini ditunjukkan dengan kontribusi simpanan giro dan tabungan yang kurang dari 50% terhadap total biaya bunga. Sementara itu, peningkatan jumlah deposito perlu dievaluasi karena akan berdampak terhadap peningkatan biaya yang tinggi. Hal ini dikarenakan tingginya biaya bunga yang ditimbulkan oleh deposito.

Peningkatan jumlah simpanan yang dihimpun dapat dilakukan dengan pemasaran intensif produk-produk simpanan. Namun, hal ini juga harus didukung dengan peningkatan penyaluran kredit melalui pemasaran produk pinjaman yang dilakukan secara intensif pula. Hal ini dikarenakan idealnya perusahaan dapat menjual sendiri dana yang berhasil dihimpun sebelumnya dalam bentuk kredit sehingga dapat memperoleh spread positif yang merupakan pendapatan bunga bagi bank. Sebaliknya, perusahaan akan mengalami kerugian apabila tidak mampu mengoptimalkan penyaluran kreditnya karena dana yang berhasil dihimpun memiliki biaya yang harus dibayarkan perusahaan kepada nasabah. Pemasaran intensif produk-produk simpanan dan pinjaman akan berhasil dilakukan dengan formulasi strategi pemasaran yang efektif dan dukungan dana pemasaran yang memadai. Oleh

karena itu, perusahaan perlu meningkatkan pengalokasian dana untuk membiayai upaya promosi produk-produk simpanan dan pinjaman.

Tidak hanya itu, keberhasilan pemasaran produk-produk simpanan dan pinjaman harus didukung oleh sumber daya manusia yang handal dan profesional. Peran account officer harus lebih dioptimalkan untuk dapat menarik nasabah baru yang ingin menyimpan dananya atau menggunakan fasilitas kredit yang ditawarkan. Selain itu, perusahaan harus terus meningkatkan layanan kepada nasabah melalui peran customer service untuk mendukung upaya pemasaran produk-produk yang ditawarkan perusahaan dengan memberikan informasi selengkap mungkin kepada calon nasabah dan atau nasabah mengenai produk-produk yang ditawarkan.

Peningkatan layanan dapat dilakukan perusahaan dengan memelihara customer relationship melalui penyediaan berbagai fasilitas yang menarik, lengkap dan dapat memberikan kemudahan bagi nasabah dalam melakukan berbagai transaksi perbankan.