A. PENDAHULUAN

Latar Belakang Masalah

Parkir merupakan salah satu jasa atau layanan yang dibutuhkan oleh masyarakat.

Kebutuhan rasa aman dalam menjaga kemanan kendaraan saat di tempat umum baik di pinggir

jalan tempat- tempat perbelanjaan, perkantoran dan lain- lain, merupakan hal yang mutlak

dibutuhkan masyarakat. Dengan adanya kebutuhan rasa aman tersebut, terbentuklah jasa parkir.

Pengertian jasa parkir itu sendiri adalah jasa yang diberikan untuk menitipkan atau parkir di

tempat umum dengan penjagaan dan pengawasan yang baik dari pemberi jasa.

Dengan kebutuhan masyarakat yang tinggi akan keamanan kendaraannya saat di tempat

umum, parkir berkembang dengan pesat dan menjadi objek retribusi. Ditetapkannya

Undang-undang Nomor 12 Tahun 2011 pada Bab VII Ayat 33-46 mengenai retribusi pelayanan parkir di

tepi jalan umum, Pemerintah Daerah Kota Salatiga mempunyai hak dan kesempatan untuk

mengelola kekayaan sumber daya yang dimiliki sesuai dengan Peraturan Daerah Salatiga.

Sesuai dengan undang-undang mengenai retribusi pelayanan parkir yang dikelola

Pemerintah Daerah Kota Salatiga, retribusi parkir menjadi salah satu sumber pendapatan daerah

yang penting untuk membiayai penyelenggaraan pemerintah daerah dalam rangka memantapkan

penyelenggaraan otonomi yang luas, nyata dan bertanggung jawab.

Agar sistem pengendalian intern atas pengelolaan retribusi parkir Kota Salatiga berjalan

dengan efektif, dibutuhkan partisipasi dari masyarakat dan pengelola retribusi parkir untuk

menjalankan sistem yang dapat diaplikasikan dengan baik dalam pemanfaatan kekayaan daerah.

Pengelolaan sistem pengendalian yang baik dalam retribusi parkir Kota Salatiga, tentunya dapat

masalah dalam menjalankan sistem pengendalian intern, antara lain masih banyak tindakan

toleransi yang dilakukan dalam mengelola setoran parkir yang kurang dan potensi titik parkir

yang sebenarnya. Toleransi setoran dan pengaburan potensi titik parkir tersebut tentunya tidak

sesuai dengan tujuan kegiatan pengendalian intern. Jika sistem pengendalaian intern tidak

berjalan dengan baik tentunya akan menghambat pengelolaan retribusi parkir Kota Salatiga.

Dalam sistem pengendalian intern pemerintah Kota Salatiga proses pencatatan,pelaporan

dan penyimpanan data merupakan hal yang sangat penting. Proses pencatatan,pelaporan dan

penyimpanan data dari juru parkir ke Unit Pelaksana Teknis Dinas (UPTD), maupun dari juru

parkir ke koordinator parkir kemudian ke UPTD parkir harus dilakukan sesuai dengan Sistem

Pengendalian Intern Pemerintah (SPIP) yang baik dan benar sesuai dengan Peraturan Walikota

Nomor 34 Tahun 2011 Bab II mengenai penyelenggaraan SPIP pasal 3 ayat 2.

Masalah Penelitian

Berdasarkan Peraturan Walikota Salatiga Nomor 34 Tahun 2011 Bab II mengenai

penyelenggaraan SPIP pasal 3 ayat 2, sistem pengendalian intern pemerintah yang memadai

terdiri dari lima komponen, yaitu lingkungan pengendalian, penilaian resiko, kegiatan

pengendalian, informasi dan komunikasi, serta pengendalian intern. Pengendalian intern

merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber daya, berperan

penting untuk mencegah dan mendeteksi penggelapan (fraud) dan melindungi sumber daya baik

yang berwujud maupun tidak. Pengendalian intern penting dalam pemungutan retribusi parkir

karena dapat digunakan sebagai sarana evaluasi kinerja dengan meneliti apakah sistem telah

sesuai dengan kebijakan yang telah ditetapkan dan menjamin bahwa setiap penerimaan retribusi

Pendapatan asli daerah dari sektor retribusi parkir ditentukan berdasarkan potensi titik

parkir yang ada. Masalah yang terjadi pada pengelolaan retribusi di Kota Salatiga antara lain

potensi titik-titik parkir yang belum disesuaikan dengan perkembangan yang ada di wilayah

Salatiga, penyetoran retribusi parkir yang belum optimal akibat dari tidak dilaksanakannya

kebijakan oleh pihak UPTD Parkir maupun dari juru parkir selama melakukan penarikan

retribusi parkir. Pengendalian intern merupakan suatu cara untuk mengarahkan, mengawasi, dan

mengukur sumber daya suatu organisasi yang mempunyai peran penting untuk mencegah dan

mendeteksi penggelapan (fraud) dan melindungi sumber daya organisasi baik asset berwujud

maupun tidak berwujud yang disebabkan pihak UPTD Parkir maupun juru parkir. Dengan

adanya masalah yang terjadi pada pengelolaan retribusi di Kota Salatiga terkait potensi titik-titik

parkir dan belum optimalnya penyetoran retribusi parkir perlu dilakukan pengendalian intern

sebagai alat bantu untuk mengurangi terjadinya penyimpangan dalam pelaksanaan pemungutan

retribusi parkir di Kota Salatiga. Dilakukannya pengendalian intern atas pengelolaan retribusi

parkir ini diharapkan dapat memaksimalkan pendapatan asli daerah Kota Salatiga dari sektor

retribusi parkir.

Oleh karena itu yang menjadi masalah penelitian ini adalah apakah sistem pengendalian

intern atas pengelolaan retribusi parkir Kota Salatiga sudah memadai sesuai dengan SPIP atau

belum.

Persoalan Penelitian

1. Bagaimana sistem retribusi parkir Kota Salatiga?

3. Apakah pengelolaan retribusi parkir Kota Salatiga sudah memadai sesuai dengan

penyelenggaraan sistem pengendalian intern pemerintah?

Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Mengetahui efektivitas pengendalian intern atas pengelolaan retribusi parkir Kota

Salatiga apakah sistem pengendalian intern atas retribusi parkir daerah Kota Salatiga

sudah berjalan sesuai SPIP.

2. Mengetahui peran pengendalian intern atas pengelolaan retribusi parkir Kota Salatiga

terhadap potensi titik-titik parkir dan penyetoran retribusi parkir terhadap pencapaian

target penerimaan pendapatan asli daerah dari sektor retribusi parkir.

Manfaat Penelitian

Adapun yang diharapkan dari penelitian ini adalah dapat memberikan manfaat

pengetahuan bagi berbagai pihak, antara lain :

1. Bagi Pemerintah Kota Salatiga dapat mengetahui dan mengevaluasi kekurangan yang ada

dalam sistem pengendalian intern atas retribusi parkir yang baik di Kota Salatiga.

2. Bagi Penulis dapat memiliki pengalaman dalam menambah wawasan, yaitu mengetahui

Kerangka Berpikir

Bagan: Kerangka Berpikir

Dalam UPTD Parkir Kota Salatiga dapat disadari bahwa ruang lingkup pimpinan untuk mengatur

dan mengendalikan kegiatan yang terjadi setiap harinya terbatas. Bagaimanapun baiknya

organisasi UPTD Parkir maupun pimpinan, pada dasarnya semua itu tidak dapat menjamin

terhindarnya berbagai penyelewengan, kecurangan, dan inefesiensi dari operasional UPTD

Parkir.

Berbagai masalah dilapangan yang terjadi seperti kurangnya setoran retribusi parkir,

potensi titik parkir yang kabur akibat penentuan target parkir yang tidak sesuai dengan

sebenarnya dapat menambah berbagai macam penyelewengan dan kecurangan yang dapat

menganggu tujuan dari UPTD Parkir Kota Salatiga dalam penerimaan retribusi parkir.

Dengan adanya berbagai masalah yang timbul dalam UPTD Parkir terhadap penerimaan

retribusi parkir diperlukan adanya pengendalian intern di dalam UPTD Parkir. Pelaksanaan

pengendalian intern ini dapat digunakan untuk memeriksa dan mengevaluasi kelayakan dan UPTD Parkir Kota Salatiga

Masalah Penyelewengan

(Setoran retribusi parkir yang belum optimal) ( Potensi titik parkir yang belum sesuai)

Pengendalian Intern

Memadai Tidak

Memadai

Tujuan Pengendalian

Intern Terpenuhi Tujuan Pengendalian Intern

keefektifan aktivitas-aktivitas UPTD Parkir Kota Salatiga dalam penerimaan retribusi parkir

Kota Salatiga.

Setiap aktivitas yang ada dalam transaksi UPTD Parkir di evaluasi menggunakan

pengendalian intern sesuai dengan komponen yang ada dalam SPIP Pemerintah Kota Salatiga

yaitu lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, Informasi dan

Komunikasi, Pemantauan.

Jika pengendalian intern yang ada dalam UPTD Parkir Kota Salatiga memadai,tujuan dari

pengendalian intern dapat terwujud, yaitu kegiatan yang efektif dan efisien, keandalan pelaporan

keuangan, pengamanan asset Negara, dan ketaatan terhadap perundang-undangan. Dengan

dilakukannya pengendalian intern tersebut pengelolaan retribusi parkir Kota Salatiga dapat di

tingkatkan.

Berdasarkan uraian sebelumnya, penulis merumuskan suatu hipotesis sebagai berikut: “

Pengendalian Intern yang diterapkan secara memadai, akan meningkatkan efektifitas dari

pengelolaan retribusi parkir Kota Salatiga”.

B. LANDASAN TEORI 1. Sistem Pengendalian Intern

Pengertian pengendalian menurut (Arens and Beasley, 2003:295) adalah sebagai

berikut :

" A process designed to provide reasonable assurance regarding the echievement

of management objective in the following categories:

1. Reliability of financial reporting;

3. Compliance with applicable laws and regulations.

Menurut (Hartadi, 1999 : 246), sistem pengendalian intern mempunyai dua arti,

dalam arti sempit istilah tersebut sama dengan internal check yang merupakan

prosedur-prosedur mekanik untuk memeriksa ketelitian dari data-data administrasi. Seperti

misalnya mencocokkan penjumlahan mendatar (horizontal) dengan penjumlahan

melurus. Dalam arti yang luas istilah tersebut sama dengan manajemen control yaitu

sistem yang meliputi semua cara-cara yang digunakan oleh pimpinan perusahaan untuk

mengawasi atau mengendalikan perusahaan yang meliputi struktur organisasi,

formulir-formulir dan prosedur-prosedur, pembukuan dan laporan (administrasi, budget dan

standar pemeriksaan intern)

Sistem Pengendalian Intern ( SPI ) menurut (Peraturan Walikota Salatiga No 34,

2011) adalah proses integral pada tindakan dan kegiatan yang dilakukan secara terus

menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan yang

memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien,

keandalan pelaporan keuangan, pengamatan asset negara, dan ketaatan terhadap

peraturan perundang-undangan.

Menurut (Peraturan Pemerintah Republik Indonesia (No 60/2008) Sistem

Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang

dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan

keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan

efisien, keandalan pelaporan keuangan, pengamanan asset Negara, dan ketaatan terhadap

Menurut (Sawyer, L.B, et al (2003) hal.57) Pengendalian rencana organisasi dan

semua metode yang terkoordinasi dan pengukuran-pengukuran yang diterapkan di

perusahaan untuk mengamankan aktiva, memeriksa akurasi dan keandalan data

akuntansi, meningkatkan efisiensi operasional dan mendorong ketaatan terhadap

kebijakan manajerial yang telah diterapkan.

Menurut Hiro (2006 : 11) adalah : “ Internal auditing adalah suatu fungsi penilaian yang independen dalam suatu organiasasi untuk menguji dan mengevaluasi

kegiatan organisasi yang dilaksanakan”.

Sedangkan menurut Victor dan Herbert (1982: 3) adalah “Internal Auditing is an independent appraisal function established within an organization to examine and

evaluate its activities as a service to the organization.” Audit intern merupakan elemen monitoring dari struktur pengendalian intern dalam suatu organisasi, yang dibuat untuk

memantau efektivitas dari elemen-elemen struktur pengendalian intern lainnya.

Sistem pengendalian intern yang digunakan pemerintah daerah Kota Salatiga ini

sama dengan sistem pengendalian intern yang dikemukakan oleh ( Romney dan Steinbart,

2011, h. 231),lima komponen model pengendalian intern Committee of Sponsoring

Organizations (COSO) yaitu :

1. Lingkungan Pengendalian

Inti dari bisnis apapun adalah orang- orangnya, ciri perorangan, termasuk

integritas, nilai-nilai etika, dan kompetensi, serta lingkungan tempat beroperasi.Mereka

2. Aktivitas Pengendalian

Kebijakan dan prosedur pengendalian harus dibuat dan dilaksanakan untuk

membantu memastikan bahwa tindakan yang di identifikasi oleh pihak manajemen untuk

mengatasi risiko pencapaian tujuan organisas, secara efektif dijalankan.

3. Penilaian Resiko

Organisasi harus sadar akan berurusan dengan risiko yang dihadapinya.

Organisasi harus menempatkan tujuan, yang terintegrasi dengan penjualan, produksi,

pemasaran, keuangan, dan kegiatan lainnya, agar organisasi beroperasi secara

harmonis.Organisasi juga harus membuat mekanisme untuk mengidentifikasi,

menganalisis, dan mengelola risiko yang terkait.

4. Informasi dan Komunikasi

Disekitar aktifitas pengendalian terdapat sistem informasi dan komunikasi.Mereka

memungkinkan orang-orang dalam organisasi untuk mendapat dan bertukar informasi

yang dibutuhkan untuk melaksanakan, mengelola, dan mengendalikan operasinya.

5. Pengawasan

Seluruh proses harus diawasi, dan perubahan dilakukan sesuai dengan kebutuhan.

Melalui cara ini, sistem dapat beraksi secara dinamis, berubah sesuai tuntutan keadaan.

2. Sistem Pengendalian Intern Pemerintah

Sistem Pengendalian Intern Pemerintah ( SPIP ) menurut (Peraturan Walikota

Salatiga No 34, 2011), adalah Sistem Pengendalian Intern ( SPI ) yang diselenggarakan

perencanaan, penganggaran, dan pelaksanaan anggaran di Lingkungan Pemerintah

Daerah. Adapun SPIP yang dimaksud pada Bab II Penyelenggaraan SPIP terdiri atas

unsur:

1. Lingkungan pengendalian

Pimpinan SKPD wajib menciptakan dan memelihara lingkungan pengendalian yang

menimbulkan perilaku positif dan kondusif. Penerapan SPIP dalam lingkungan kerja,

melalui :

a. Penegakan integritas dan nilai etika

Penegakan integritas dan nilai etika sebagaimana dimaksud, sekurang-kurangnya

dapat dilakukan dengan :

• Menyusun dan menerapkan aturan perilaku.

• Memberi keteladanan pelaksanaan aturan perilaku pada setiap tingkat

pimpinan SKPD.

• Menegakkan tindakan disiplin yang tepat atas penyimpangan terhadap

kebijakan dan prosedur, atau pelanggaran terhadap aturan perilaku.

• Menjelaskan dan mempertanggungjawabkan adanya intervensi atau

pengabaian pengendalian intern.

• Menghapus kebijakan atau penugasan yang dapat mendorong perilaku tidak

etis.

b. Komitmen terhadap kompetensi

Komitmen terhadap kompetensi sebagaimana dimaksud, sekurang-kurangnya

• Mengidentifikasi dan menetapkan kegiatan yang dibutuhkan untuk

menyelesaikan tugas dan fungsi pada masing-masing posisi dalam SKPD.

• Menyusun standar kompetensi untuk setiap tugas dan fungsi pada

masing-masing posisi dalam SKPD.

• Menyelenggarakan pelatihan dan pembimbingan untuk membantu pegawai

mempertahankan dan meningkatkan kompetensi pekerjaannya.

c. Kepemimpinan yang kondusif

Kepemimpinan yang kondusif sebagaimana dimaksud, sekurang-kurangnya

ditunjukkan dengan :

• Mempertimbangkan risiko dalam pengambilan keputusan.

• Menerapkan manajemen berbasis kinerja.

• Mendukung fungsi tertentu dalam penerapan SPIP.

• Melindungi asset dan informasi dari akses penggunaan yang tidak sah.

• Melakukan interaksi secara intensif dengan pejabat pada tingkatan yang lebih

rendah.

• Merespon secara positif terhadap pelaporan yang berkaitan dengan keuangan,

penganggaran, program dan kegiatan.

d. Penyusunan rancangan struktur organisasi dan perumusan uraian tugas sesuai

dengan kebutuhan organisasi

Pembentukan struktur organisasi yang sesuai dengan kebutuhan sebagaimana

dimaksud, sekurang-kurangnya dilakukan dengan:

• Menyesuaikan dengan ukuran dan sifat kegiatan SKPD.

• Memberikan kejelasan hubungan dengan jenjang pelaporan intern dalam

SKPD.

• Melaksanakan evaluasi dan penyesuaian periodik terhadap struktur organisasi

sehubungan dengan perubahan lingkungan yang strategis.

• Menetapkan jumlah pegawai yang sesuai, terutama untuk posisi pimpinan.

e. Pendelegasian wewenang dan tanggung jawab yang tepat

Pendelegasian wewenang yang tepat sebagaimana dimaksud, sekurang-kurangnya

dilaksanakan dengan memperhatikan hal-hal sebagai berikut:

• Wewenang diberikan kepada pegawai yang tepat sesuai dengan tingkat

tanggung jawabnya dalam rangka pencapaian SKPD.

• Pegawai yang diberi wewenang sebagaimana dimaksud memahami bahwa

wewenang dan tanggung jawab yang diberikan terkait dengan pihak lain

dalam SKPD yang bersangkutan.

• Pegawai yang diberi wewenang yang sebagaimana dimaksud memahami

bahwa pelaksanaan wewenang dan tanggung jawab terkait dengan penerapan

SPIP.

f. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya

manusia

Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya

manusia sebagaimana dimaksud, dilaksanakan dengan memperhatikan

sekurang-kurangnya:

• Perumusan kebijakan dan prosedur sejak rekruitmen sampai dengan

• Penelusuran latar belakang calon pegawai dalam proses rekruitmen.

• Supervisi periodik yang memadai terhadap karyawan.

g. Perwujudan peran aparat pengawasan intern pemerintah yang efektif

Perwujudan peran aparat pengawasan intern pemerintah yang efektif sebagaimana

dimaksud, sekurang-kurangnya harus:

• Memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi dan

efektivitas pencapaian tujuan penyelenggaraan tugas dan fungsi SKPD.

• Memberikan peringatan dini dan meningkatkan efektivitas manajemen risiko

dalam penyelenggaraan tugas dan fungsi SKPD.

• Memelihara dan meningkatkan kualitas tata kelola penyelenggaraan tugas dan

fungsi SKPD.

h. Hubungan kerja yang baik dengan SKPD terkait

• Diwujudkan dengan adanya mekanisme saling uji antar SKPD terkait.

• Sinkronisasi data yang saling terkait dari dua atau lebih SKPD terkait.

2. Penilaian risiko

a. Identifikasi risiko

Identifikasi risiko sebagaimana dimaksud, sekurang-kurangnya dilaksanakan

dengan:

• Menggunakan metodologi yang sesuai untuk tujuan SKPD dan tujuan pada

tingkatan kegiatan secara komprehensif.

• Menggunakan mekanisme yang memadai untuk mengenali risiko dari faktor

eksternal dan faktor internal.

b. Analisis Risiko

• Dilaksanakan untuk menentukan dampak dari risiko yang telah diidentifikasi

terhadap pencapaian tujuan SKPD.

• Pimpinan SKPD menerapkan prinsip kehati-hatian dalam menentukan tingkat

risiko yang dapat diterima.

3. Kegiatan pengendalian

Kegiatan pengendalian dievaluasi secara teratur untuk memastikan bahwa kegiatan

tersebut masih sesuai dan berfungsi seperti yang diharapkan. Kegiatan pengendalian

sebagaimana yang dimaksud adalah:

a. Review atas kinerja SKPD

Review atas kinerja SKPD sebagaimana dimaksud, dilaksanakan dengan

membandingkan kinerja dengan tolok ukur kinerja yang ditetapkan.

b. Pebinaan sumber daya manusia

Dalam melaksanakan pembinaan sumber daya manusia sebagaimana dimaksud,

pimpinan SKPD sekurang-kurangnya harus:

• Mengkomunikasikan visi, misi, tujuan, nilai, dan strategi instansi kepada

pegawai.

• Membuat strategi perencanaan dan pembinaan sumber daya manusia yang

mendukung pencapaian visi dan misi.

• Membuat uraian jabatan, prosedur rekruitmen, program pendidikan dan

pelatihan pegawai, sistem kompensasi , program kesejahteraan dan fasilitas

pegawai, ketentuan disiplin pegawai, sistem penilaian kinerja, serta rencana

c. Pengendalian atas pengelolaan sistem informasi Pengendalian Umum

• Pengamanan sistem informasi

Pengamanan sistem informasi sebagaimana dimaksud,

sekurang-kurangnya mencakup:

Pelaksanaan penilaian risiko secara periodik yang komprehensif.

Pengembangan rencana yang secara jelas menggambarkan program

pengamanan serta kebijakan dan prosedur yang mendukungnya.

Penetapan organisasi untuk mengimplementasikan dan mengelola

program pengamanan.

Penguraian tanggung jawab pengamanan secara jelas.

Implementasi kebijakan yang efektif atas sumber daya manusia terkait

dengan program pengamanan.

Pemantauan efektivitas program pengamanan dan melakukan

perubahan program pengamanan jika diperlukan.

• Pengendalian atas akses

Pengendalian atas akses sebagaimana dimaksud,sekurang-kurangnya

mencakup :

Klasifikasi sumber dayasistem informasi berdasarkan kepentingan dan

sensitivitasnya.

Identifikasi pengguna yang berhak dan otorisasi akses ke informasi

Pengendalian fisik dan pengendalian logik untuk mencegah dan

mendeteksi akses yang tidak di otorisasi

Pemantauan atas akses ke sistem informasi, investigasi atas

pelanggaran, serta tindakan perbaikan dan penegakan disiplin.

• Pengendalian atas pengembangan dan perubahan perangkat lunak aplikasi

Pengendalian atas pengembangan dan perubahan perangkat lunak aplikasi

sebagaimana dimaksud, sekurang-kurangnya mencakup:

Otorisasi atas fitur pemrosesan sistem informasi dan modifikasi

program.

Pengujian dan persetujuan atas seluruh perangkat lunak yang baru dan

dimutakhirkan.

Penetapan prosedur untuk memastikan terselenggaranya pengendalian

atas kepustakaan perangkat lunak.

• Pengendalian atas perangkat lunak sistem

Pengendalian atas perangkat lunak sistem sebagaimana dimaksud, adalah: Pembatasan akses ke perangkat lunak sistem berdasarkan tanggung

jawab pekerjaan dan dokumentasi atas otorisasi akses.

Pengendalian dan pemantauan atas akses dan penggunaan perangkat

lunak sistem.

Pengendalian atas perubahan yang dilakukanterhadap perangkat lunak

sistem.

• Pemisahan tugas

Identifikasi tugas yang tidak dapat digabungkan dan penetapan

kebijakan untuk memisahkan tugas tersebut.

Penetapan pengendalian akses untuk pelaksanaan pemisahan tugas.

Pengendalian atas kegiatan pegawai melalui penggunaan prosedur,

supervise dan review.

• Kontinuitas pelayanan

Kontinuitas pelayanan sebagaimana dimaksud, sekurang-kurangnya

mencakup:

Penilaian, pemberian prioritas, dan pengidentifikasian sumber daya

pendukung atas kegiatan komputerisasi yang kritis dan sensitif.

Langkah-langkah pencegahan dan minimalisasi potensi kerusakan dan

terhentinya operasi komputer.

Pengembangan dan pendokumentasian rencana komprehensif untuk

mengatasi kejadian tidak terduga.

Pengujian secara berkala atas rencana untuk mengatasi kejadian tidak

terduga dan melakukan penyesuaian jika diperlukan. Pengendalian Aplikasi

• Pengendalian otorisasi

Pengendalian otorisasi sebagaimana dimaksud, sekurang-kurangnya

mencakup:

Pengendalian terhadap dokumen sumber.

Pengesahan atas dokumen sumber.

Penggunaan file induk dan laporan khusus untuk memastikan bahwa

seluruh data yang diproses telah diotorisasi.

• Pengendalian kelengkapan

Pengendalian kelengkapan sebagaimana dimaksud, sekurang-kurangnya

mencakup:

Pengentrian dan pemrosesan seluruh transaksi yang telah di otorisasi

ke dalam komputer.

Pelaksanaan rekonsiliasi data untuk meverifikasi kelengkapan data.

• Pengendalian akurasi

Pengendalian akurasi sebagaimana dimaksud, sekurang-kurangnya

mencakup:

Penggunaan desain entri data untuk mendukung akurasi data.

Pelaksanaan validasi data untuk mengidentifikasi data yang salah.

Pencatatan, pelaporan, investigasi dan perbaikan data yang salah

dengan segera.

review atas laporan keluaran untuk mempertahankan akurasi dan

validitas data.

• Pengendalian terhadap keandalan pemrosesan dan file data

Pengendalian terhadap keandalan pemrosesan dan file data sebagaimana

dimaksud, sekurang-kurangnya mencakup:

Penggunaan prosedur yang memastikan bahwa hanya program dan file

Penggunaan program yang memiliki prosedur untuk memverifikasi

bahwa versi file komputer sesuai digunkan selama pemrosesan.

Penggunaan program yang memiliki prosedur untuk mengecek internal

file header labels sebelum pemrosesan.

Penggunaan aplikasi yang mencegah perubahan file secara bersamaan.

d. Pengendalian fisik asset

Dalam melaksanakan pengendalian fisik atas asset sebagaimana dimaksud,

pimpinan SKPD wajib menetapkan, mengimplementasikan, dan

mengkomunikasikan kepada seluruh pegawai:

• Rencana identifikasi, kebijakan, dan prosedur pengamatan fisik.

• Rencana pemulihan setelah bencana.

e. Penetapan dan review indikator dan ukuran kinerja

Dalam melaksanakan penetapan dan review indikator dan pengukuran kinerja

sebagaimana dimaksud, pimpinan harus:

• Menetapkan ukuran dan indikator kinerja.

• Mereview dan melakukan validasi secara periodik atas ketetapan dan

keandalan ukuran dan indikator kinerja.

• Mengevaluasi faktor penilaian pengukuran kinerja.

• Membandingkan secara terus menerus data capaian kinerja dengan sasaran

f. Pemisahan fungsi

Dalam melaksanakan pemisahan fungsi sebagaimana dimaksud, pimpinan SKPD

harus menjamin bahwa seluruh aspek utama transaksi atau kejadian tidak

dikendalikan oleh satu orang.

g. Otorisasi atas transaksi dan kejadian yang penting

Dalam melakukan otorisasi atas transaksi dan kejadian sebgaimana dimaksud,

pimpinan SKPD wajib menetapkan dan mengkomunikasikan syarat dan ketentuan

otorisasi kepada seluruh pegawai.

h. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian

Dalam melakukan pencatatan yang akurat dan tepat waktu sebagaimana

dimaksud, pimpinan SKPD perlu mempertimbangkan:

• Transaksi dan kejadian diklasifikasikan dengan tepat dan dicatat segera.

• Klasifikasi dan pencatatan yang tepat dilaksanakan dalam seluruh siklus

transaksi atau kejadian.

i. Pembatasan akses atas sumber daya dan pencatatannya

Dalam melaksanakan pembatasan akses atas sumber daya dan pencatatanya

sebagaimana dimaksud, pimpinan SKPD wajib memberikan akses hanya kepada

pegawai yang berwenang dan melakukan review atas pembatasan tersebut secara

berkala.

j. Akuntabilitas terhadap sumber daya dan pencatatannya

Dalam menetapkan akuntabilitas terhadap sumber daya dan pencatatannya

bertanggung jawab terhadap penyimpanan sumber daya dan pencatatannya serta

melakukan review atas penugasan tersebut secara berkala.

k. Dokumentasi yang baik atas SPIP serta transaksi dan kejadian penting

Dalam menyelenggarakan dokumentasi yang baik sebagaimana

dimaksud,pimpinan SKPD wajib memiliki, mengelola, memelihara, dan secara

berkala memutakhirkan dokumentasi yang mencakup seluruh sistem pengendalian

intern serta transaksi dan kejadian penting.

4. Informasi dan komunikasi

a. Menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi.

b. Mengelola, mengembangkan dan memperbaharui sistem informasi secara terus

menerus.

5. Pemantauan

a. Pemantauan berkelanjutan.

b. Evaluasi terpisah.

c. Tindak lanjut rekomendasi hasil audit dan reviuw lainnya.

3. Pengawasan Intern

Pengawasan intern menurut (Perwa Salatiga No 34, 2011) adalah seluruh proses

kegiatan audit, review, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap

penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang

memadahi bahwa kegiatan telah dilaksanakan sesuai dengan tolak ukur.

Pada Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang

audit, review, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap

penyelenggaran tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang

memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah

ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata

kepemerintahan yang baik.

4. Retribusi

Retribusi menurut (Perwa Salatiga No 22, 2011) adalah pungutan daerah sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan

oleh Pemerintah Daerah untuk keperluan pribadi atau badan. Retribusi parkir di Salatiga dibagi

menjadi dua, yaitu :

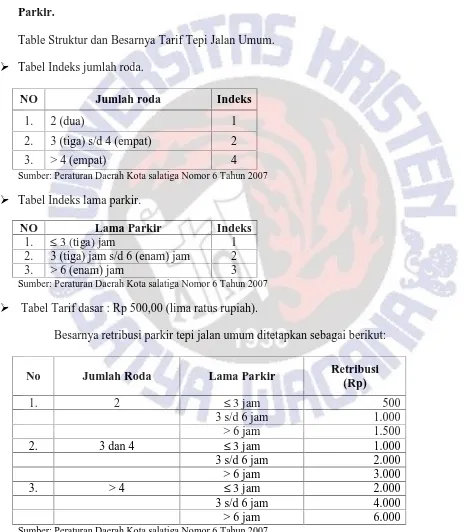

a. Retribusi pelayanan parkir di tepi jalan umum.

Retribusi pelayanan parkir di tepi jalan umum dipungut retribusi atas pelayanan

parkir tepi jalan umum yang disediakan Pemerintah Daerah. Objek retribusi parkir

ditepi jalan umum yang ditentukan oleh Pemerintah Daerah sesuai dengan ketentuan

peraturan perundang-undangan. Subjek retribusi parkir di tepi jalan umum adalah

orang pribadi atau badan yang mendapatkan pelayanan jasa tempat parkir di tepi jalan

umum.

b. Retribusi tempat khusus parkir.

Retribusi tempat khusus parkir dipungut retribusi atas pelayanan parkir tempat khusus

yang disediakan Pemerintah Daerah. Objek retribusi tempat khusus parkir yang

ditentukan oleh Pemerintah Daerah sesuai dengan ketentuan peraturan

perundang-undangan. Subjek retribusi tempat khusus parkir adalah orang pribadi atau badan

C. METODE PENELITIAN

Satuan Pengamatan dan Satuan Analisis

Dalam Penelitian ini yang menjadi satuan pengamatan adalah sistem pengendalian intern

retribusi parkir dan bagian administrasi retribusi parkir di Pemerintah Kota Salatiga, sedangkan

satuan analisisnya adalah Pemerintah Kota Salatiga.

Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini mencakup data primer dan data sekunder. Data

primer dilakukan melalui wawancara kepada Kepala UPTD Parkir Kota Salatiga, dan kepada

sekretaris UPTD Parkir Kota Salatiga guna memperoleh informasi :

a. Prosedur sistem retribusi parkir Kota Salatiga.

b. Proses yang dilakukan di lapangan.

Data Sekunder yang diperoleh berupa dokumen target dan realisasi retribusi parkir Kota

Salatiga, data pendapatan dari retribusi parkir berupa dokumen daftar parkir harian (pagi, siang,

malam), daftar lokasi yang sudah tertagih untuk setoran, jadwal piket petugas penerima retribusi

parkir UPTD Kota Salatiga, data juru parkir (jukir) dan data penyelenggaraan sistem

pengendalian intern retribusi parkir Kota Salatiga yang berkaitan dengan sistem pengendalian

intern atas retribusi parkir Kota Salatiga.

Teknik Analisis

Teknik analisis yang digunakan dalam menjawab persoalan penelitian yang telah

dirumuskan sebelumnya adalah teknik analisis deskriptif, yaitu teknik analisis yang hanya

cukup jelas atas objek yang diteliti untuk menarik kesimpulan dan membuat saran dengan

didasarkan pada sistem pengendalian intern yang berlaku di Pemerintah Daerah Kota Salatiga

sesuai dengan Peraturan Walikota Nomor 34 Tahun 2011 Bab II tentang penyelenggaraan

Sistem Pengendalian Intern Pemerintah ( SPIP ).

Langkah-langkah Penelitian

Dalam penelitian ini, langkah-langkah yang digunakan untuk penelitian adalah :

1. Memahami struktur pengendalian intern atas retribusi parkir dengan wawancara dan

observasi.

2. Mengumpulkan dan mempelajari isi, jenis, bentuk, dokumen atau formulir yang

dihasilkan atau digunakan dalam kegiatan pengumpulan data dan pengolahan data

pengelolaan retribusi parkir Pemerintah Kota Salatiga.

3. Melakukan analisis untuk menentukan apakah sistem pengendalian intern atas retribusi

parkir Pemerintah Kota Salatiga sudah memadai atau belum.

4. Menentukan kelemahan atau kekurangan dari sistem pengendalian intern atas retribusi

parkir yang sudah berjalan selama ini.

5. Menarik kesimpulan dan membuat usulan perbaikan sistem pengendalian intern atas

retribusi parkir agar sistem pengendaliannya dapat berjalan sesuai dengan standar yang

berlaku yaitu sesuai dengan Peraturan Walikota Nomor 34 Tahun 2011 Bab II tentang

D. ANALISIS DAN PEMBAHASAN

Sistem Retribusi Parkir Kota Salatiga

Sejak ditetapkannya Undang- undang Nomor 32 tahun 2004 mengenai Pemerintah

Daerah, Pemerintah Daerah mempunyai kesempatan untuk mengelola sendiri daerahnya dan

kekayaan sumber daya yang dimilikinya dengan diatur dalam peraturan daerah dengan sedikit

intervensi pemerintah pusat tetapi tetap merujuk pada peraturan yang lebih tinggi. Pelaksanaan

otonomi daerah sumber keuangannya berasal dari Pendapatan Asli Daerah. Komponen utama

dalam pendapatan asli daerah adalah penerimaan yang berasal dari komponen pajak dan retribusi

daerah, salah satunya adalah retribusi parkir.

Pengelolaan retribusi parkir Kota Salatiga dikelompokkan menjadi dua yaitu retribusi

parkir di tepi jalan umum dan retribusi tempat khusus parkir. Retribusi parkir di tepi jalan umum

adalah kegiatan parkir yang dilakukan dengan memanfaatkan tepi jalan umum. Sedangkan

retribusi khusus parkir adalah retribusi yang dilakukan dengan melakukan kegiatan parkir di

tempat khusus parkir seperti di Ramayana Mall, Rumah Sakit Daerah,dll.

Retribusi parkir didapatkan dengan memberikan jasa parkir sepeda motor dan mobil di

tepi jalan umum dan tempat khusus. Juru parkir menarik retribusi dari masyarakat yang

menggunakan jasa parkir, uang retribusi tersebut disetorkan kepada staff UPTD Parkir Kota

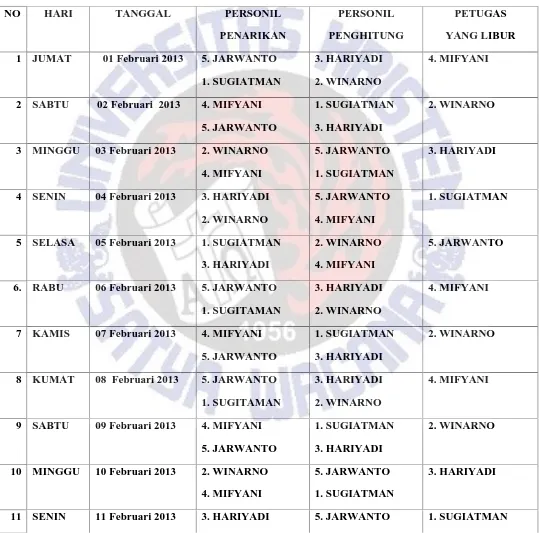

Salatiga yang mendapatkan shift melakukan penarikan sesuai dengan jadwalnya

masing-masing. Dari penarikan yang dilakukan staff UPTD Parkir Kota Salatiga direkap setiap harinya

pagi, siang, dan malam menjadi satu, kemudian uang retribusi yang terkumpul disetorkan kepada

(Diskombudpar) Kota Salatiga . (Lihat lampiran 2 : Alur Mekanisme Penyetoran Retribusi

Parkir di Kota Salatiga dan lampiran 14 : Flowchart Penyetoran Retribus Parkir ).

Dalam flowchart penyetoran retribusi parkir, dapat dilihat masih kurangnya pengendalian

intern dalam pengelolaan retribusi parkir. Tidak diberikannya karcis parkir kepada pengguna

jasa parkir, tidak diberikannya bukti setoran retribusi dari bagian pengelolaan retribusi parkir ke

juru parkir dan tidak adanya pelaksanaan pengawasan terhadap target setoran yang diberikan juru

parkir kepada staf UPTD yang bertugas menerima setoran retribusi , tidak disimpannya hasil

rekapan penerimaan retribusi parkir juga menambah ketidak jelasan potensi titik-titik parkir dan

kurangnya pengawasan dalam penyetoran penerimaan retribusi parkir.

Jika tidak dibenahi dikhawatirkan akan menimbulkan penyelewengan maupun kebocoran

informasi mengenai potensi titik-titik parkir yang nantinya dapat memicu keputusan dan

kebijakan terhadap retribusi parkir Kota Salatiga. Bila pengelolaan retribusi parkir tidak

dilakukan dengan professional akibat kaburnya potensi titik-titik parkir yang sebenarnya, hal

tersebut tentunya akan mempengaruhi penghasilan asli daerah Kota Salatiga dari sektor retribusi

parkir, karena penyetoran retribusi parkir tidak maksimal akibat target penerimaan yang

seharusnya bisa ditentukan lebih banyak menjadi sedikit penerimaannya karena ketidakjelasan

informasi mengenai potensi titik-titik parkir.

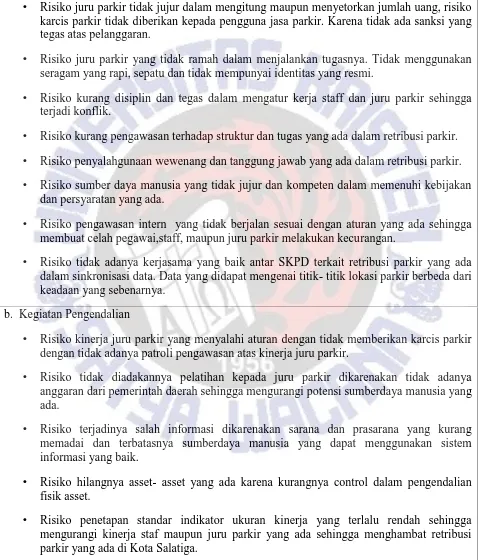

Faktor yang mempengaruhi penyelewengan dan ketidakjelasan potensi titik-titik parkir yang

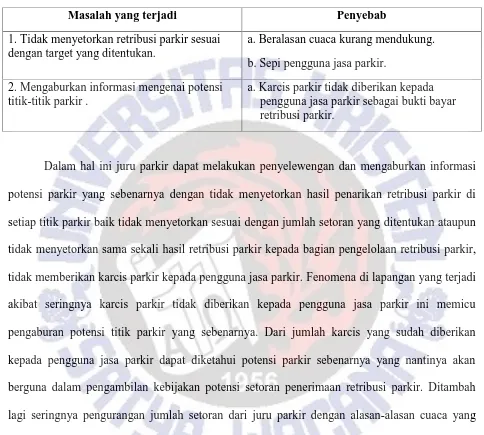

Tabel 1: Faktor Yang Mempengaruhi Penyelewengan dan Ketidakjelasan Potensi Titik-Titik Parkir Akibat Juru Parkir

Masalah yang terjadi Penyebab

1. Tidak menyetorkan retribusi parkir sesuai dengan target yang ditentukan.

a. Beralasan cuaca kurang mendukung. b. Sepi pengguna jasa parkir.

2. Mengaburkan informasi mengenai potensi titik-titik parkir .

a. Karcis parkir tidak diberikan kepada pengguna jasa parkir sebagai bukti bayar retribusi parkir.

Dalam hal ini juru parkir dapat melakukan penyelewengan dan mengaburkan informasi

potensi parkir yang sebenarnya dengan tidak menyetorkan hasil penarikan retribusi parkir di

setiap titik parkir baik tidak menyetorkan sesuai dengan jumlah setoran yang ditentukan ataupun

tidak menyetorkan sama sekali hasil retribusi parkir kepada bagian pengelolaan retribusi parkir,

tidak memberikan karcis parkir kepada pengguna jasa parkir. Fenomena di lapangan yang terjadi

akibat seringnya karcis parkir tidak diberikan kepada pengguna jasa parkir ini memicu

pengaburan potensi titik parkir yang sebenarnya. Dari jumlah karcis yang sudah diberikan

kepada pengguna jasa parkir dapat diketahui potensi parkir sebenarnya yang nantinya akan

berguna dalam pengambilan kebijakan potensi setoran penerimaan retribusi parkir. Ditambah

lagi seringnya pengurangan jumlah setoran dari juru parkir dengan alasan-alasan cuaca yang

kurang mendukung sehingga tidak dapat memenuhi target retribusi parkir di setiap titik-titik

parkir, pengguna jasa parkir sepi menjadi salah satu alasan untuk tidak menyetorkan atau hanya

menyetorkan sebagian dari target yang ditentukan.

Jika alasan- alasan tersebut di gunakan sebagai alasan untuk tidak menyetorkan retribusi

parkir dari juru parkir, tentunya hal tersebut akan berdampak besar pada pendapatan dari

Tabel 2: Faktor Yang Mempengaruhi Penyelewengan dan Ketidakjelasan Potensi Titik-titik Parkir Akibat Koordinator Penerimaan Retribusi Parkir

Masalah yang terjadi Penyebab

1. Tidak menyetorkan retribusi parkir sesuai dengan target yang ditentukan.

a. Membiarkan juru parkir tidak menyetorkan retribusi sesuai dengan target yang ditentukan dengan menerima alasan cuaca kurang mendukung dan sepi pengguna jasa parkir.

2. Mengaburkan informasi mengenai potensi titik-titik parkir .

a. Tidak memberikan sanksi kepada juru parkir jika tidak memberikan karcis parkir kepada pengguna jasa parkir.

b. Terbatas dalam pengawasan terhadap juru parkir yang hanya dilakukan saat patroli saja.

c. Kurangnya sosialisasi terhadap masyarakat terhadap pentingnya meminta karcis parkir kepada juru parkir.

d. Kurangnya pemberian sarana dan prasarana untuk pengaduan masyarakat jika ingin melaporkan juru parkir yang bermasalah. 3. Pencatatan penerimaan retribusi parkir dapat

dimanipulasi.

a. Tidak diberikannya bukti setoran kepada juru parkir, hanya daftar ceklist setoran yang dimiliki koordinator penarikan sebagai pencatatan.

Pada hal ini koordinator penarikan retribusi parkir juga bisa melakukan penyelewengan

maupun pengaburan potensi retribusi parkir di setiap titik-titik parkir dengan tidak menyetorkan

sebagian dari hasil penarikan retribusi parkir. Kesempatan tersebut dapat terjadi dengan adanya

sikap sikap yang membiarkan juru parkir tidak menyetorkan retribusi parkir dengan

alasan-alasan yang ada seperti cuaca tidak mendukung, pengguna jasa parkir sepi. Koordinator

parkir. Hal tersebut di perparah dengan tidak adanya bukti penyetoran kuitansi yang seharusnya

diberikan kepada juru parkir. Tentu tindakan- tindakan tersebut dapat mempengaruhi setoran

pendapatan retribusi parkir Kota Salatiga.

Dalam penarikan ataupun setoran retribusi parkir memang didasarkan dari potensi

retribusi parkir di setiap titik-titik parkir. Hal tersebut sudah di susun dalam ceklist potensi

retribusi parkir, besarnya potensi titik parkir berbeda- beda pagi, siang, malam. ( Bisa dilihat di

lampiran 13: tabel ceklist parkir harian Kota Salatiga).

Potensi retribusi parkir tersebut nantinya akan menjadi pendapatan Pemerintah Kota

Salatiga dari sektor retribusi parkir. Tetapi jika dilihat jumlah setoran dengan yang di

realisasikan dalam tabel daftar lokasi yang sudah tertagih (Lihat lampiran 12 :Daftar Lokasi

Yang Sudah Tertagih, ada beberapa titik parkir yang tidak terpenuhi realisasi setorannya. Jika hal

tersebut dibiarkan sedikit demi sedikit tentu akan mempengaruhi pendapatan asli daerah Kota

Salatiga dari sektor retribusi.

Sistem Pengendalian Intern Retribusi Parkir Kota Salatiga

Sistem pengendalian intern atas retribusi parkir Kota Salatiga diatur dalam Peraturan

Walikota Salatiga Nomor 34 Tahun 2011 tentang Penyelenggaraan Sistem Pengendalian Intern

Pemerintah. Dalam Peraturan Walikota tersebut, penyelenggaraan SPIP dimaksudkan untuk

pengendalian penyelenggaraan pemerintahan daerah yang efektif, efisien, transparan, dan

akuntabel. Tujuan dari penyelenggaraan SPIP atas retribusi parkir Kota Salatiga tersebut untuk

memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian

tujuan penyelenggaraan pemerintahan Kota Salatiga, keandalan pelaporan keuangan,

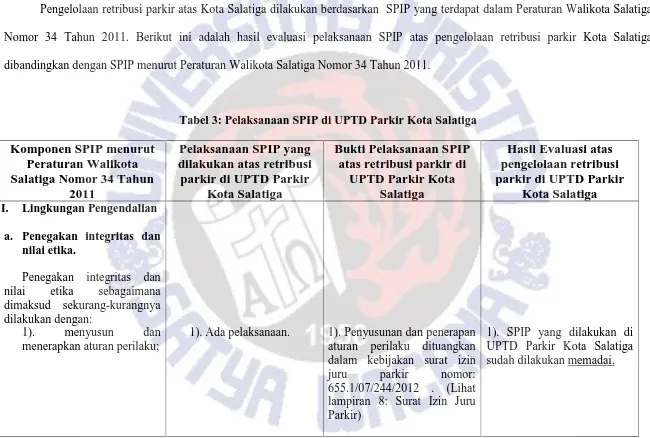

Evaluasi Pelaksanaan Sistem Pengendalian Intern Yang Mendukung Pengelolaan Retribusi Parkir Kota Salatiga

Pengelolaan retribusi parkir atas Kota Salatiga dilakukan berdasarkan SPIP yang terdapat dalam Peraturan Walikota Salatiga

Nomor 34 Tahun 2011. Berikut ini adalah hasil evaluasi pelaksanaan SPIP atas pengelolaan retribusi parkir Kota Salatiga

dibandingkan dengan SPIP menurut Peraturan Walikota Salatiga Nomor 34 Tahun 2011.

Tabel 3: Pelaksanaan SPIP di UPTD Parkir Kota Salatiga

Komponen SPIP menurut a. Penegakan integritas dan

nilai etika.

Penegakan integritas dan nilai etika sebagaimana dimaksud sekurang-kurangnya dilakukan dengan:

1). menyusun dan menerapkan aturan perilaku;

1). Ada pelaksanaan. 1). Penyusunan dan penerapan aturan perilaku dituangkan dalam kebijakan surat izin juru parkir nomor: 655.1/07/244/2012 . (Lihat lampiran 8: Surat Izin Juru Parkir)

2). memberikan keteladanan pelaksanaan aturan perilaku pada setiap tingkat pimpinan SKPD;

2). Ada pelaksanaan. 2). Kepala UPTD Parkir memberikan keteladanan dengan memberikan pengarahan dan contoh bagaimana mengatur kendaraan, bersikap sopan terhadap pengguna jasa parkir, berbaju rapi dan berseragam.

2). SPIP yang dilakukan di UPTD Parkir Kota Salatiga sudah dilakukan memadai

3). menegakkan tindakan disiplin yang tepat atas penyimpangan terhadap kebijakan dan prosedur, atau pelanggaran terhadap aturan perilaku;

3). Tidak ada pelaksanaan. 3). Dalam surat izin parkir (Lihat lampiran 8: Surat Izin Juru Parkir) pelaksanaan dari aturan tersebut belum dilakukan. Tidak terdapat peraturan mengenai parkir liar dalam UPTD, meskipun sudah dilakukan tindakan pencabutan pentil ban pada parkir liar seperti pada (lampiran 17: Berita Tentang Parkir Liar)

3). SPIP yang dilakukan belum memadai.

4). Ada pelaksanaan. 4). Jika terjadi adanya intervensi atau pengabaian pengendalian intern seperti pemberhentian pengadaan karcis parkir seperti usulan dari DPRD, karena alasan tidak pernah diberikan kepada pengguna jasa parkir dijelaskan dan dipertanggung jawabkan dalam rapat intern UPTD Parkir.

4). SPIP yang dilakukan di UPTD Parkir Kota Salatiga sudah dilakukan memadai.

5). menghapus kebijakan atau penugasan yang dapat

5). Ada pelaksanaan. 5). Penugasan juru parkir hanya berlaku selama setahun,

mendorong perilaku tidak etis.

surat izin parkir diperpanjang dengan mengganti kebijakan penugasan yang lama dengan kebijakan penugasan yang baru. menetapkan kegiatan yang dibutuhkan untuk menyelesaikan tugas dan fungsi pada masing-masing posisi dalam SKPD;

1). Ada pelaksanaan. 1). Tugas dan fungsi masing-masing posisi SKPD (Lihat lampiran 16: Table Tugas dan Fungsi Posisi Di UPTD Parkir Kota Salatiga).

1). SPIP yang dilakukan di UPTD Parkir Kota Salatiga sudah dilakukan memadai.

2). menyusun standar kompetensi untuk setiap tugas dan fungsi pada masing-masing posisi dalam SKPD; dan

2). Tidak ada pelaksanaan. 2). Untuk Intern UPTD Parkir sendiri mengenai penyusunan standar kompetensi terhadap tugas dan fungsi pada masing-masing posisi belum ada.

2). SPIP yang dilakukan di UPTD Parkir Kota belum memadai.

3). Tidak ada pelaksanaan. 3). Bukti nyata yang ada seperti materi pelatihan, jadwal pelatihan untuk membuktikan telah dilakukannya pelatihan tersebut tidak ada.

c. Kepemimpinan yang risiko dalam pengambilan keputusan;

1). Ada pelaksanaan. 1). Dalam pertimbangan risiko pengambilan keputusan, (lampiran 7: tabel penilaian risiko), dilakukan dalam rapat intern UPTD Parkir yang dilakukan seminggu sekali.

1). SPIP yang dilakukan sudah memadai.

2). menerapkan manajemen berbasis kinerja;

2). Tidak ada pelaksanaan. 2). UPTD Parkir Kota Salatiga tidak menerapkan manajemen berbasis kinerja.

2).. SPIP yang dilakukan UPTD Parkir Kota Salatiga belum memadai.

3). mendukung fungsi tertentu dalam penerapan SPIP;

3). Ada pelaksanaan. 3). Fungsi yang didukung dalam penerapan SPIP adalah fungsi pemeriksaan. Salah satu contohnya aturan mengenai perilaku juru parkir poin 1, 2, dan 6. (Lihat lampiran 8: Surat Izin Juru Parkir).

3). SPIP yang dilakukan sudah memadai.

4). melindungi aset dan informasi dari akses penggunaan yang tidak sah;

4). Tidak ada pelaksanaan. 4). Belum terlindungi asset dan informasi dari akses penggunaan yang tidak sah.

4). SPIP yang dilakukan belum memadai.

5). melakukan interaksi secara intensif dengan pejabat pada tingkatan yang lebih rendah; dan

5). Ada pelaksanaan. 5). Interaksi secara intensif dilakukan Kepala UPTD Parkir dengan staff-staffnya yang ada dalam rapat intern yang dilakukan seminggu sekali.

6). merespon secara positif terhadap pelaporan yang berkaitan dengan keuangan, penganggaran, program dan kegiatan.

6). Ada pelaksanaan. 6). Sekurang-kurangnya UPTD Parkir Salatiga sudah merespon secara positif jika terdapat laporan mengenai anggaran, program dan kegiatan yang berhubungan dengan penarikan retribusi parkir.

6). SPIP yang dilakukan sudah memadai.

d. Pembentukan struktur organisasi yang sesuai dengan kebutuhan.

Pembentukan struktur organisasi yang sesuai dengan kebutuhan sebagaimana dimaksud sekurang-kurangnya dilakukan dengan:

1). menyesuaikan dengan ukuran dan sifat kegiatan SKPD;

1). Ada pelaksanaan. 1). Struktur organisasi UPTD Parkir Kota Salatiga dapat dilihat di (Lampiran 3: Struktur Organisasi UPTD Parkir Kota Salatiga).

1). SPIP yang dilakukan sudah memadai.

2). memberikan kejelasan wewenang dan tanggung jawab dalam SKPD;

2). Ada pelaksanaan. 2). Kejelasan wewenang dan tanggung jawab bisa dilihat dalam tugas dan wewenang masing-masing posisi jabatan. ( Lampiran 16: Tabel Tugas dan Fungsi Posisi Di UPTD Parkir Kota Salatiga).

2). SPIP yang dilakukan sudah memadai.

3). memberikan kejelasan hubungan dan jenjang pelaporan intern dalam SKPD;

3). Ada pelaksanaan. 3). Struktur organisasi UPTD Parkir Kota Salatiga dapat dilihat di (Lampiran 3: Struktur Organisasi UPTD

Parkir Kota Salatiga dan Lampiran 16: Tabel Tugas dan Fungsi Posisi Di UPTD Parkir Kota Salatiga).

4). melaksanakan evaluasi dan penyesuaian periodik terhadap struktur organisasi sehubungan dengan perubahan lingkungan strategis; dan

4). Ada pelaksanaan. 4). Penyesuaian terhadap struktur organisasi ini tidak menentu berapa bulan atau tahun sekali, karena penyesuaian tersebut merupakan hak prerogatif dari Walikota.

4). SPIP yang dilakukan sudah memadai.

5). menetapkan jumlah pegawai yang sesuai, terutama untuk posisi pimpinan.

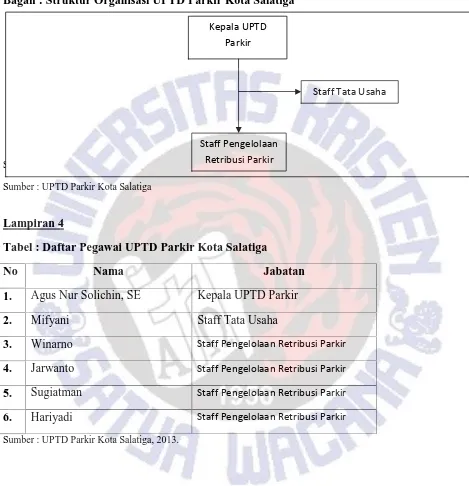

5). Ada pelaksanaan. 5). Dalam jumlah posisi pegawai yang ada di UPTD Parkir hanya dibagi menjadi 3 (tiga) posisi, Kepala UPTD, Staf Tata usaha, Staf Pengelolaan Retribusi Parkir. (Lihat Lampiran 3: Struktur Organisasi UPTD Parkir Kota Salatiga dan Lampiran 4: Daftar Pegawai UPTD Parkir Kota Salatiga).

5). SPIP yang dilakukan sudah memadai.

e. Pendelegasian wewenang dan tanggung jawab yang tepat.

Pendelegasian wewenang dan tanggung jawab yang tepat sebagaimana dimaksud sebagai berikut:

1). Wewenang diberikan kepada pegawai yang tepat sesuai dengan tingkat

1). Ada pelaksanaan. 1). Dalam struktur organisasi setiap pegawai mempunyai wewenang dan tingkat

tanggung jawabnya dalam rangka pencapaian tujuan SKPD;

tanggung jawab. (Lihat lampiran 16: Table Tugas dan Fungsi Posisi Di UPTD Parkir Kota Salatiga). Setiap petugas yang piket mempunyai wewenang berbeda setiap harinya. (Lihat lampiran 5: Jadwal Piket Penerima Retribusi Parkir).

2). pegawai yang diberi wewenang sebagaimana dimaksud memahami bahwa wewenang dan tanggung jawab yang diberikan terkait dengan pihak lain dalam SKPD yang bersangkutan;

2). Ada pelaksanaan. 2). Dalam tugas penerimaan setoran retribusi parkir setiap petugas yang piket mempunyai wewenang berbeda setiap harinya. (Lihat lampiran 5: Jadwal Piket Penerima Retribusi Parkir).

2). SPIP yang dilakukan sudah memadai.

3). pegawai yang diberi wewenang sebagaimana dimaksud memahami bahwa pelaksanaan wewenang dan tanggung jawab terkait dengan penerapan SPIP;

3). Ada pelaksanaan. 3). Contohnya, jadwal piket untuk penerimaan setoran retribusi parkir dibuat untuk melihat kinerja dari para staf itu sendiri selain sebagai sarana pengecekan setoran retribusi parkir dari setiap titik-titik parkir.

3). SPIP yang dilakukan sudah memadai.

f. Penyusunan dan

dimaksud:

1). perumusan kebijakan dan prosedur sejak rekruitmen sampai dengan pemberhentian pegawai;

1). Ada pelaksanaan. 1). Kebijakan prosedur rekruitmen sudah di atur sendiri dalam UPTD Parkir Kota Salatiga. (Lihat lampiran 6: Prosedur Rekruitmen). Untuk pemberhentian ditulis dalam kebijakan surat izin juru parkir. (Lihat lampiran 8: Surat Izin Juru Parkir).

1). SPIP yang dilakukan sudah memadai.

2). penelusuran latar belakang calon pegawai dalam proses rekruitmen; dan

2). Ada pelaksanaan. 2). UPTD Parkir Salatiga menelusuri latar belakang calon pegawai dalam proses rekruitmen (Lihat lampiran 6: Prosedur Rekruitmen).

2). SPIP yang dilakukan sudah memadai.

3). supervisi periodik yang memadai terhadap pegawai.

3). Ada pelaksanaan. 3). Supervisi periodik dilakukan setiap hari saat berpatroli piket penerimaan retribusi parkir. Jika ada juru parkir yang tidak memakai tanda pengenal (lihat lampiran 11: Kartu Tanda Anggota) dan tidak sesuai aturan yang ada (lihat lampiran 8: Surat Izin Juru Parkir) langsung ditegur.

3). SPIP yang dilakukan sudah memadai.

g. Perwujudan peran aparat pengawasan intern yang efektif.

dimaksud sekurang-kurangnya harus:

1). memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi dan efektivitas pencapaian tujuan penyelenggaraan tugas dan fungsi SKPD;

1). Ada pelaksanaan. 1). Memberikan keyakinan yang memadai untuk meningkatkan efektivitas penyelenggaraan tugas dengan melakukan pencatatan kejadian transaksi penerimaan retribusi parkir setiap hari saat patroli dengan akurat.

1). SPIP yang dilakukan sudah memadai.

2). memberikan peringatan dini dan meningkatkan efektivitas manajemen

risiko dalam

penyelenggaraan tugas dan fungsi SKPD; dan

2). Tidak ada pelaksanaan. 2). Peringatan diberikan kepada juru parkir jika melanggar kebijakan mengenai perilaku juru parkir. Tetapi dalam kenyataannya surat peringatan tidak pernah dilakukan karena tidak ada laporan jika ada yang melanggar aturan.

2). SPIP yang dilakukan belum memadai.

3). memelihara dan meningkatkan kualitas tata kelola penyelenggaraan tugas dan fungsi SKPD.

3). Ada pelaksanaan. 3). Meningkatkan kualitas penyelenggaraan pengelolaan retribusi parkir dilakukan dengan mengevaluasi dan membandingkan capain kinerja yang ada dengan sebelumnya. Jika kurang ditingkatkan capainnya dan di putuskan dalam setiap rapat yang dilakukan setiap seminggu sekali.

h. Hubungan kerja yang baik dengan Instansi Pemerintah terkait.

1). Hubungan kerja yang baik dengan SKPD terkait sebagaimana dimaksud diwujudkan dengan adanya mekanisme saling uji antar SKPD terkait. Mekanisme saling uji sebagaimana dimaksud adalah sinkronisasi data yang saling terkait dari 2 (dua) atau lebih SKPD terkait.

1). Ada pelaksanaan. 1). Sinkronisasi UPTD Parkir Kota Salatiga bekerjasama dengan (Dishubkombudpar), (Disperindagkop), (UMKM), Satpol PP, Satuan lalu lintas Polres dan (Discipkataru) untuk mengetahui titik- titik tempat maupun tepi jalan umum yang berpotensi untuk retribusi parkir Kota Salatiga.

1). SPIP yang dilakukan sudah memadai.

a. Ada pelaksanaan. a. UPTD Parkir Kota Salatiga telah mengidentifikasi risiko-risiko yang ada baik faktor eksternal maupun internal (Lihat lampiran 7 : Penilaian Risiko).

a. SPIP dalam identifikasi risiko sudah memadai.

b. Analisis risiko.

Analisis risiko sebagaimana dimaksud dilaksanakan untuk menentukan dampak dari risiko yang telah diidentifikasi terhadap pencapaian tujuan SKPD.

b. Ada pelaksanaan. b. Semua aspek risiko yang ada dalam lingkungan pengendalian, kegiatan pengendalian, informasi dan komunikasi, dan pemantauan pengendalian intern di identifikasi dan dianalisis risiko yang ada. (Lihat lampiran 7: Penilaian Risiko).

III. Kegiatan Pengendalian a. Review atas kinerja

SKPD.

1). Review atas kinerja SKPD sebagaimana dimaksud dilaksanakan dengan membandingkan kinerja dengan tolok ukur kinerja yang ditetapkan.

1). Ada pelaksanaan. 1). Pembandingan kinerja juru parkir dilakukan oleh Kepala UPTD Parkir dengan tolok ukur yang ada seperti tingkat kedisiplinan dalam piket penerimaan retribusi parkir.

1). SPIP yang dilakukan dalam review atas kinerja SKPD memadai.

b. Pembinaan sumber daya manusia.

Dalam melakukan pembinaan sumber daya manusia sebagaimana dimaksud, pimpinan SKPD sekurang-kurangnya harus:

1). mengkomunikasikan visi, misi, tujuan, nilai, dan strategi instansi kepada pegawai;

1). Ada pelaksanaan. 1). Visi dan misi dari pengelolaan retribusi parkir dijelaskan dalam setiap proses awal rekruitmen terhadap juru parkir.

1). SPIP dalam pebinaan sumber daya manusia yang dilakukan di UPTD Parkir sudah memadai.

2). membuat strategi perencanaan dan pembinaan sumber daya manusia yang mendukung pencapaian visi dan misi; dan

2). Ada pelaksanaan. 2). Dalam membuat strategi perancanaan sumber daya manusia yang mendukung pencapaian visi dan misi UPTD Parkir, dibuat kegiatan pelatihan untuk meningkatkan kinerja dari juru parkir.

2). SPIP yang dilakukan sudah memadai.

3). membuat uraian jabatan, prosedur rekruitmen,

3). Ada pelaksanaan. 3). Uraian jabatan dalam UPTD Parkir ( Lihat lampiran

program pendidikan dan pelatihan pegawai, sistem kompensasi, program kesejahteraan dan fasilitas pegawai, ketentuan disiplin pegawai, sistem penilaian kinerja, serta rencana pengembangan karier.

3: Struktur Organisasi UPTD Parkir Kota Salatiga ,Lampiran 4: Daftar Pegawai UPTD Parkir Kota Salatiga dan lampiran 6: Prosedur Rekruitmen).

c. Pengendalian atas pengelolaan sistem informasi.

1). Pengendalian atas pengelolaan sistem informasi sebagaimana dimaksud dilakukan untuk memastikan akurasi dan kelengkapan informasi.

1). Tidak ada pelaksanaan. .

1). Dalam pengelolaan sistem informasi pencatatan transaksi dilakukan setiap harinya.(Lihat lampiran 13: Ceklist Setoran dan lampiran 12: Daftar Lokasi yang Sudah Tertagih). Meskipun data dan informasi yang ada sudah dicatat, media penyimpanan dan pengolah komputer yang ada tidak dapat digunakan secara maksimal.

1). SPIP dalam pengendalian atas pengelolaan sistem informasi di UPTD Parkir Kota Salatiga belum memadai.

d. Pengendalian fisik atas asset.

Dalam melaksanakan pengendalian fisik atas asset sebagaimana dimaksud, pimpinan SKPD wajib menetapkan,

mengkomunikasikan kepada seluruh pegawai:

1). rencana identifikasi, kebijakan, dan prosedur pengamanan fisik asset ;

1). Tidak ada pelaksanaan. 1). Belum ada rencana identifikasi menyeluruh terhadap kebijakan dan prosedur pengamanan fisik asset.

1). SPIP yang dilakukan dalam pengendalian fisik atas asset belum memadai.

2). rencana pemulihan setelah bencana.

2). Tidak ada pelaksanaan. 2). UPTD Parkir Kota Salatiga belum pernah mengalami bencana yang mengganggu aktifitas pengelolaan retribusi parkir rencana pemulihan setelah bencana belum pernah dilakukan.

e. Penetapan dan review atas indikator dan ukuran kinerja.

Dalam melaksanakan penetapan dan review indikator dan pengukuran kinerja sebagaimana dimaksud, pimpinan SKPD harus:

1). menetapkan ukuran dan indikator kinerja;

1). Ada pelaksanaan. 1). Dalam menetapkan ukuran dan indikator kinerja juru parkir dilihat dari pencapaian target setoran retribusi parkir dan kepatuhan juru parkir tehadap aturan perilaku yang sudah ditetapkan (Lihat lampiran 8: Surat Izin Parkir) dan (Lihat lampiran 13:Ceklist Setoran).

1). SPIP yang dilakukan sudah memadai.

2). mereview dan melakukan validasi secara periodik atas ketetapan dan keandalan ukuran dan indikator kinerja;

2). Ada pelaksanaan. 2). Untuk kinerja staf direview secara periodik selama sebulan sekali dalam rapat intern UPTD Parkir Kota Salatiga, sedangkan untuk juru parkir di review melalui capain setoran retribusi. (lihat lampiran 13: Ceklist Setoran dan lampiran 12: Daftar Lokasi yang Sudah Tertagih).

2). SPIP yang dilakukan sudah memadai

3). mengevaluasi faktor penilaian pengukuran kinerja; dan

3). Ada pelaksanaan. 3). Mengevaluasi kinerja dari staf maupun juru parkir dibandingkan dengan tahun

sebelumnya. Evaluasi dilakukan dengan menggunakan kebijakan yang ada.(Lihat lampiran 8: Surat Izin Juru Parkir, lampiran 13: Ceklist Setoran dan lampiran 12: Daftar Lokasi yang Sudah Tertagih).

4). membandingkan secara terus-menerus data capaian kinerja dengan sasaran yang ditetapkan dan selisihnya dianalisis lebih lanjut.

4). Ada pelaksanaan. 4). Pembandingan capaian kinerja dan analisis dilakukan setiap rapat intern UPTD Parkir Kota Salatiga sebulan sekali. Capaian tersebut dilihat dari table ceklist setoran (Lihat lampiran 13: Ceklist Setoran) dibandingkan dengan daftar lokasi yang sudah tertagih.( Lampiran 12: Daftar Lokasi yang Sudah Tertagih).

4). SPIP yang dilakukan sudah memadai.

f. Pemisahan fungsi.

1). Dalam melaksanakan pemisahan fungsi sebagaimana dimaksud, pimpinan SKPD harus menjamin bahwa seluruh aspek utama transaksi atau kejadian tidak dikendalikan oleh 1 (satu) orang.

1). Tidak ada pelaksanaan. 1). Ada staff yang mempunyai tugas ganda berupa penarikan retribusi dan pencatatan retribusi itu sendiri ( Lihat lampiran 5: Jadwal Piket Penerima Retribusi Parkir dan lampiran 4: Daftar Pegawai UPTD Parkir Kota Salatiga). Dapat dilihat bagian tata usaha ikut juga dalam penarikan retribusi parkir.

g. Otorisasi atas transaksi dan kejadian penting.

1). Dalam melakukan otorisasi atas transaksi dan kejadian sebagaimana dimaksud, pimpinan SKPD wajib menetapkan dan mengkomunikasikan syarat dan ketentuan otorisasi kepada seluruh pegawai.

g. Otorisasi atas transaksi dan kejadian yang penting.

1). Ada pelaksanaan.

g. Otorisasi atas transaksi dan kejadian penting.

1). Dalam melaksanakan otorisasi atas transaksi dan kejadian penting yang ada di UPTD Parkir Kota Salatiga dilakukan oleh orang yang berwenang yaitu Kepala UPTD Parkir Kota Salatiga.

g. Otorisasi atas transaksi dan kejadian penting.

1). SPIP yang dilakukan sudah memadai.

h. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian. Dalam melakukan pencatatan yang akurat dan tepat waktu sebagaimana dimaksud, pimpinan SKPD perlu mempertimbangkan:

1). transaksi dan kejadian diklasifikasikan dengan tepat dan dicatat segera; dan

1). Ada pelaksanaan. 1). Hasil penarikan retribusi parkir langsung di rekap setiap harinya pagi, siang, malam (Lihat lampiran 13: Ceklist Setoran dan lampiran 12: Daftar Lokasi yang Sudah Tertagih).

1). SPIP yang dilakukan sudah memadai.

2). klasifikasi dan pencatatan yang tepat dilaksanakan dalam seluruh siklus transaksi atau kejadian.

2). Ada pelaksanaan. 2). Kejadian transaksi dari penerimaan uang setoran retribusi parkir dicatat setiap hari sesuai klasifikasinya baik penerimaan kas atau pengeluaran kas.

i. Pembatasan akses atas sumber daya dan pencatatannya.

1). Dalam melaksanakan pembatasan akses atas sumber daya dan pencatatannya sebagaimana dimaksud, pimpinan SKPD wajib memberikan akses hanya kepada pegawai yang berwenang dan melakukan review atas pembatasan tersebut secara berkala. Dalam menetapkan akuntabilitas terhadap sumber daya dan pencatatannya sebagaimana dimaksud, pimpinan SKPD wajib menugaskan pegawai yang bertanggung jawab terhadap penyimpanan sumber daya dan pencatatannya serta melakukan review atas penugasan tersebut secara berkala.

1). Ada pelaksanaan. 1). Pembatasan akses atas sumber daya dan pencatatannya didasarkan atas penugasan pimpinan Kepala UPTD Parkir kepada staf yang ada. Dalam daftar shift penerimaan retribusi parkir. Yang termasuk dalam daftar piket adalah yang bertanggung jawab dalam penerimaan retribusi parkir. ( Lihat lampiran 5: Jadwal Piket Penerima Retribusi Parkir).

1).. SPIP yang dilakukan UPTD Parkir Kota Salatiga sudah memadai.

j. Akuntabilitas terhadap sumber daya dan pencatatannya.

1). Pimpinan SKPD wajib membatasi akses atas sumber daya dan pencatatannya. Dalam melaksanakan pembatasan

1). Ada pelaksanaan. 1). Pimpinan membatasi akses terhadap sumber daya dan pencatatannya dilakukan dengan cara memberikan

akses atas sumber daya dan pencatatannya sebagaimana dimaksud, pimpinan SKPD wajib memberikan akses hanya kepada pegawai yang berwenang dan melakukan review atas pembatasan tersebut secara berkala. Dalam menetapkan akuntabilitas terhadap sumber daya dan pencatatannya sebagaimana dimaksud, pimpinan SKPD wajib menugaskan pegawai yang bertanggung jawab terhadap penyimpanan sumber daya dan pencatatannya serta melakukan review atas penugasan tersebut secara berkala.

akses kepada pegawai yang berwenang melakukan penerimaan retribusi parkir saat patroli setiap harinya kemudian direkap dan dicatat oleh staf tata usaha jumlah keseluruhan penerimaan retribusi parkir yang ada. (Lihat lampiran 3: Struktur Organisasi UPTD Parkir Kota Salatiga), (lihat lampiran 12: Daftar Lokasi yang Sudah Tertagih) , (Lihat lampiran 13: ceklist setoran).

k. Dokumentasi yang baik atas SPIP serta transaksi dan kejadian penting. 1). Pimpinan SKPD wajib menyelenggarakan dokumentasi yang baik atas SPI serta transaksi dan kejadian penting. Dalam menyelenggarakan dokumentasi yang baik sebagaimana dimaksud pimpinan SKPD wajib memiliki, mengelola, memelihara, dan secara

1). Tidak ada pelaksanaan. 1). Data softcopy dan hardcopy tidak tersimpan dengan rapi sesuai dengan tanggal transaksi ditambah lagi dengan tidak dipelihara dan dikelola dengan baik komputer kantor yang ada sehingga menghambat tujuan SPIP mengenai dokumentasi yang baik.

berkala memutakhirkan dokumentasi yang mencakup seluruh Sistem Pengendalian Intern serta transaksi dan kejadian penting.

IV. Informasi dan komunikasi

Untuk menyelenggarakan komunikasi yang efektif sebagaimana dimaksud, pimpinan SKPD sekurang-kurangnya harus:

a. Menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi;

a. Tidak ada pelaksanaan. a. Dalam meyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi belum ada pelaksanaan secara optimal yang dilakukan pihak UPTD Parkir Kota Salatiga.

a. SPIP mengenai penyediaan dan pemanfaatan berbagai bentuk sarana komunikasi belum memadai.

b. Mengelola, mengembangkan, dan memperbarui sistem informasi secara terus menerus.

b. Tidak ada pelaksanaan b.. Pengadaan sarana informasi dan komunikasi tidak di imbangi dengan pengelolaan dan pengembangan sistem informasi dengan baik, sehingga banyak hambatan jika terjadi error pada sistem.

V. Pemantauan Pengendalian

a. pemantauan berkelanjutan; a. Ada pelaksanaan a. Pemantauan berkelanjutan dilakukan saat berpatroli keliling melakukan penerimaan retribusi parkir dari juru parkir. ( Lihat lampiran 5: Jadwal Piket Penerima Retribusi Parkir). Juru parkir dipantau terus secara periodik sesuai dengan kebijakan yang ada apakah masih memenuhi atau tidak. (Lihat lampiran 8: Surat Izin Juru Parkir).

a. SPIP yang dilakukan sudah memadai.

b. evaluasi terpisah; b. Ada pelaksanaan b. Evaluasi terpisah dilakukan setiap rapat sekali dalam seminggu. Evaluasi juga digunakan untuk pengawasan staf UPTD selama menjalankan tugas dalam penarikan penerimaan retribusi parkir, bagaimana kinerjanya di evaluasi dalam rapat tersebut.

b. SPIP yang dilakukan sudah memadai.

c. tindak lanjut rekomendasi hasil audit dan review lainnya.

c. Ada pelaksanaan c. Hasil tindak lanjut rekomendasi diwujudkan dengan dengan Perda Kota

Perhitungan Memadai/Belum Memadai Dari Total Prosedur Yang Ada

Dari hasil penelitian yang ada dapat diperoleh perhitungan berapa persen yang memadai

dan tidak memadai. Perhitungan setiap komponen yang ada dalam pengendalian intern tersebut

sebagai berikut:

1. Lingkungan Pengendalian.

• Memadai : 23 bagian→ 79,31% • Belum Memadai : 6 bagian→ 20,69% 2. Penilaian Risiko.

• Memadai : 2 bagian→ 100% • Belum Memadai : 0 bagian→ 0% 3. Kegiatan Pengendalian.

• Memadai : 13 bagian→ 72,22% • Belum Memadai : 5 bagian→ 27,78% 4. Informasi dan Komunikasi.

• Memadai : 0 bagian→ 0% • Belum Memadai : 2 bagian→ 100% 5. Pemantauan Pengendalian Internal.

• Memadai : 3 bagian→ 100% • Belum Memadai : 0 bagian→ 100%

Perhitungan total pelaksanaan SPIP di UPTD Parkir Kota Salatiga:

D. PENUTUP

Kesimpulan

Berdasarkan hasil penelitian dan temuan- temuan yang ada di lapangan dengan segala

keterbatasan yang ada dalam memperoleh data dan bukti, maka penyimpulan akhir mengenai

Sistem Pengendalian Intern Atas Pengelolaan Retribusi Parkir Kota Salatiga adalah:

1. Dalam sistem retribusi parkir Kota Salatiga, retribusi parkir dikelompokkan menjadi dua

yaitu retribusi parkir tepi jalan umum dan retribusi tempat khusus parkir. Dari retribusi parkir

tersebut pendapatan asli daerah dapat didapatkan, tetapi dalam kenyataannya masih terlihat

kurangnya pengendalian intern pada juru parkir dan bagian koordinator penerimaan retribusi

parkir dalam pengelolaan retribusi parkir sehingga menyebabkan terjadinya kebocoran

penerimaan pendapatan daerah dari sektor retribusi parkir dikarenakan adanya toleransi tidak

menyetorkan retribusi parkir dan ketidakjelasan potensi titik-titik parkir yang sebenarnya.

2. Sistem pengendalian intern retribusi parkir Kota Salatiga diatur dalam Peraturan

Walikota Salatiga Nomor 34 Tahun 2011 tentang Penyelenggaraan Sistem Pengendalaian Intern

Pemerintah (SPIP). SPIP sebagaimana dimaksud terdiri atas unsur lingkungan pengendalian,

penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, dan pemantauan

pengendalian intern. Tujuan dari penyelenggaraan SPIP atas retribusi parkir Kota Salatiga

tersebut untuk memberikan keyakinan yang memadai bagi tercapainya efektifitas dan efisiensi

pencapaian tujuan penyelenggaraan Pemerintahan Kota Salatiga, keandalan pelaporan keuangan,