BAB I

PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan kegiatan yang berhubungan dengan penawaran

umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar

modal menyediakan berbagai alternatif investasi bagi para investor selain

alternatif investasi lainnya seperti: menabung di bank, membeli emas, asuransi,

tanah dan bangunan, dan sebagainya. Pasar modal bertindak sebagai penghubung

antara para investor dengan perusahaan ataupun institusi pemerintah melalui

perdagangan instrumen keuangan jangka panjang seperti obligasi, saham dan

lainnya.

Investasi merupakan sebuah upaya untuk menempatkan sejumlah dana pada

instrumen tertentu agar dana tersebut aman dan jumlahnya terus bertambah.

Dalam konteks ORI (Obligasi Ritel Indonesia) sebagai sebuah instrumen investasi

yang diterbitkan oleh pemerintah tentunya tingkat keamanannya sangat tinggi.

Bisa jadi investor di pasar perdana berebut untuk membeli instrumen yang zero

risk tersebut. Apalagi ORI memiliki beberapa karakteristik yang sama dengan

deposito. Apabila bunga deposito dibayarkan setiap bulan, maka kupon ORI juga

dibayarkan setiap bulannya. Yang lebih menarik lagi bunga deposito tiap bulan

belum tentu sebesar kupon bunga yang ditawarkan oleh ORI. Dengan instrumen

ditawarkan) cukup tinggi. Bahkan sejumlah agen penjual terpaksa meminta

tambahan kuota dari pemerintah setiap kali ada lelang surat utang negara dan ritel

ini.

Perkembangan obligasi ritel menarik untuk dicermati. Sejak pertama kali

diterbitkan pada tahun 2006 seolah-olah membuka kran investasi baru bagi

investor, terutama investor kecil. Selama ini, untuk melakukan investasi pada

obligasi dibutuhkan dana yang besar. Hal ini tentu hanya bisa dilakukan oleh para

investor yang memiliki dana sangat besar. Selain itu, transaksi obligasi juga lebih

banyak didominasi oleh investor institusi seperti dana pensiun, Reksa Dana,

asuransi, lembaga pembiayaan, dan institusi lainnya. Para investor kecil tidak

dapat melakukan investasi secara langsung pada obligasi mengingat dibutuhkan

dana yang sangat besar. Pemerintah melihat hal ini sebagai peluang dimana para

investor kecil juga memiliki keinginan untuk dapat berpartisipasi dalam

perdagangan obligasi serta memiliki potensi investasi. Untuk itulah, Pemerintah

segera merealisasikan maksud tersebut dengan menerbitkan Obligasi Negara Ritel

yang kita kenal dengan sebutan ORI.

ORI ialah obligasi atau surat hutang yang diterbitkan oleh Pemerintah

dimaksud default adalah jika pemerintah mengalami gagal bayar terhadap bunga maupun kupon/bunganya.

Keuntungan khusus dari ORI adalah dapat dibeli dengan denominasi kecil

dengan minimum Rp 5 juta, mudah diperjualbelikan melalui agen penjual yang

ditunjuk. Pengertian kecil untuk ukuran obligasi ini adalah Rp 5.000.000,- ( lima

juta rupiah) dengan kelipatan di atasnya misalnya Rp 10.000.000,- ( sepuluh juta

rupiah ) dan seterusnya dengan pecahan terbesar adalah Rp 3.000.000.000,- ( tiga

milyar rupiah). Hal ini menunjukkan likuiditas ORI sangat tinggi. Selanjutnya,

imbal hasil yang hasilnya dibayarkan setiap bulan. ORI sangat diminati oleh

masyarakat karena kupon yang lebih tinggi dari suku bunga acuan dan dijamin

oleh Pemerintah serta dapat dibeli secara ritel, dengan skala kecil dan menengah.

Hingga saat ini telah beredar 8 seri ORI dimana ORI pertama dengan kode

ORI001 terbit pada Agustus 2006. Selang setahun kemudian Pemerintah kembali

menerbitkan ORI002, dan seterusnya hingga terbitlah ORI008. Perkembangan

jumlah dana yang mampu dihimpun dari penjualan obligasi ritel cukup

berfluktuatif. Data menunjukkan bahwa jumlah dana tertinggi yang mampu

dihimpun sebesar Rp 13,4 triliun oleh ORI004. Sedangkan jumlah dana terendah

Adapun perkembangan Obligasi Ritel Indonesia (ORI) ditunjukkan oleh

tabel berikut ini:

1. Tabel 1.1

Obligasi Ritel Negara Indonesia

Sumber: www.dmo.or.id. (07 Feb. 2012)

Dari data diatas dapat dijelaskan sebagai berikut:

ORI telah dikeluarkan oleh Negara Republik Indonesia untuk

membiayai pembangunan, defisit APBN dan lain sebanyak 8 kali atau

dibagi dalam berbagai seri yaitu: seri ORI001, ORI002, ORI003,

ORI004, ORI005, ORI006, ORI007 dan terakhir ORI008.

Total dana yang telah didapat oleh negara berjumlah Rp 62,5 Triliun,

dengan perolehan terbesar pada seri ORI004 sebesar Rp 13,4 Triliun

dan terkecil seri ORI005 sebesar Rp 2,7 Triliun

ORI dijual oleh negara dengan memberikan imbal hasil berupa kupon

ORI Kupon Masa Penawaran Jatuh Tempo Total Penerbitan Status 001 12.05% 17 Juli - 4 Agustus

2006

08-Agust-09 Rp 3.280.000.000,000 not active

002 9.28% 8 Maret - 23 Maret 2007

28-Mar-10 Rp 6.233.200.000,000 not active

003 9.40% 27 Agustus - 7 September 2007

12-Sep-11 Rp 9.367.695.000,000 not active

15-Sep-13 Rp 2.714.875.000,000 active

006 9.35% 24 Juli - 7 Agustus 2009

15-Agust-12 Rp 8.536.730.000,000 active

007 7.95% 15 Juli - 30 Juli 2010

15-Agust-13 Rp 8.000.000.000,000 active

008 7.30% 7 Oktober - 21 Oktober 2011

15-Okt-14 Rp11.000.000.000,000 active

maupun BI Rate dan bunga deposito pada saat penerbitan, kupon

tertinggi terdapat pada seri ORI001 sebesar 12.05% dan terendah

terdapat pada ORI008 sebesar 7,3%.

Jatuh tempo ORI beragam, mulai dari 3 tahun sampai 5 tahun.

Satu-satunya ORI sampai saat ini yang bertenor 5 tahun adalah seri ORI005.

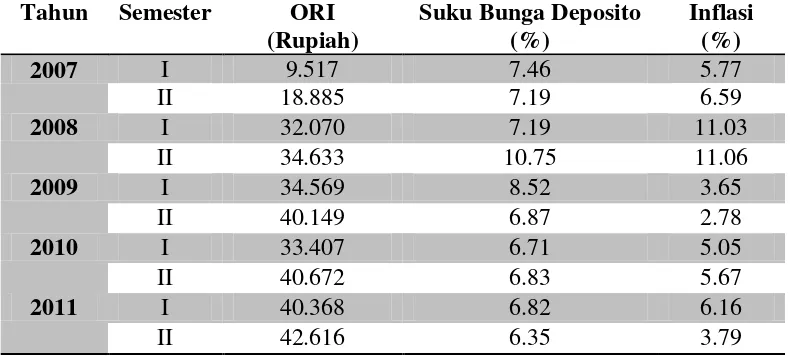

Dari tabel di bawah terlihat adanya hubungan antara permintaan ORI

dengan suku bunga deposito dan inflasi. Pada saat suku bunga deposito turun dan

inflasi naik pada semester kedua tahun 2007, permintaan ORI mengalami

peningkatan. Ketika suku bunga deposito dan inflasi berada pada level tertinggi

pada semester kedua tahun 2008, permintaan ORI di pasar sekunder juga ikut

meningkat.

Pada saat permintaan ORI di pasar sekunder berada pada level tertinggi

pada semester kedua tahun 2011, suku bunga deposito berada pada level

terendah, sedangkan inflasi tidak pada posisi terendah melainkan hal tersebut

terjadi pada semester kedua tahun 2009. Hal ini menunjukkan adanya

kemungkinan hubungan yang erat antara perkembangan permintaan ORI di pasar

sekunder dengan pergerakan suku bunga deposito, di mana dengan rendahnya

suku bunga deposito maka permintaan ORI akan meningkat.

Suku bunga merupakan salah satu tolak ukur yang digunakan oleh sebagian

besar investor untuk memilih instrumen investasi. Memasuki tahun 2009, suku

bunga yang ditetapkan oleh Bank Indonesia terus mengalami penurunan yang

suku bunga deposito akan terus turun dan imbal hasil bagi investor yang

menanamkan uangnya pada instrumen deposito juga semakin kecil.

Untuk itu, investor retail memerlukan instrumen investasi yang relatif sama

(aman) dengan deposito namun memberikan imbal hasil yang relatif lebih

menarik. Obligasi Ritel Indonesia merupakan salah satu alternatif pilihan

investasi yang baik karena risiko yang relatif kecil (kemungkinan gagal bayar oleh

pemerintah sangat kecil) dan mempunyai imbal hasil yang mungkin lebih baik

dari deposito.

Tabel berikut ini menunjukkan perbandingan perkembangan permintaan

ORI di pasar sekunder dengan suku bunga deposito dan inflasi periode 1 bulan

dari semester pertama tahun 2007 sampai tahun 2011.

Tabel 1.2

Perkembangan Permintaan ORI, Suku Bunga Deposito dan Inflasi Tahun 2007-2011

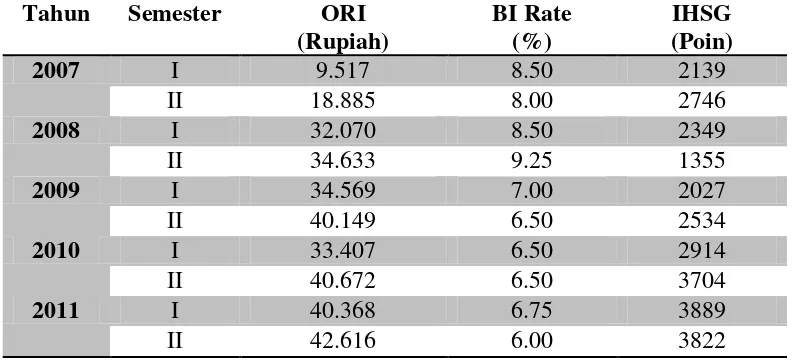

Tabel berikut ini menunjukkan perbandingan perkembangan permintaan

ORI di pasar sekunder dengan BI Rate dan IHSG periode 1 bulan dari semester

pertama tahun 2007 sampai tahun 2011.

Tabel 1.3

Perkembangan Permintaan ORI, BI Rate dan IHSG Tahun 2007-2011

Sumber: BI Kantor Cabang Medan, data diolah 2011.

Dari tabel di atas terlihat adanya hubungan antara permintaan ORI dengan

BIRatedan Indeks Harga Saham Gabungan (IHSG). Pada saat BI Rate turun dan

IHSG naik pada semester kedua tahun 2007, permintaan ORI mengalami

peningkatan. Ketika BI Rate berada pada level tertinggi dan IHSG berada pada

posisi terendahnya yang terjadi pada semesterkedua tahun 2008, permintaan ORI

juga mengalami peningkatan.

Pada saat harga ORI di pasar sekunder berada pada level tertinggi yang

terjadi pada semester kedua tahun 2011, BI Rate berada pada level terendah,

sedangkan IHSG tidak pada posisi tertingginya melainkan hal tersebut terjadi

pada semester pertama tahun 2011. Hal ini menunjukkan besarnya pengaruh BI

tingkat kupon yang diterima oleh pemegang ORI namun BI Rate juga sebagai

suku bunga acuan di Indonesia, sehingga hal inilah yang membuat tingginya

hubungan antara perkembangan permintaan ORI di pasar sekunder dengan

pergerakan BI Rate. Sedangkan IHSG hanya merupakan indikator umum

terhadap perkembangan pasar modal Indonesia, sehingga hanya sedikit

mempengaruhi perkembangan permintaan ORI di pasar sekunder.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penulisan

skripsi dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Permintaan Obligasi Ritel Indonesia di Indonesia.”

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, maka maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Bagaimana permintaan Obligasi Ritel Indonesia di Indonesia?

2. Bagaimana pengaruh suku bunga deposito, BI Rate, inflasi, dan Indeks

Harga Saham Gabungan (IHSG) terhadap permintaan Obligasi Ritel

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui permintaan Obligasi Ritel Indonesia di Indonesia.

2. Untuk mengetahui apakah suku bunga deposito, BI Rate, inflasi, dan

Indeks Harga Saham Gabungan (IHSG) dapat mempengaruhi

permintaan Obligasi Ritel Indonesia di Indonesia.

1.3.2 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Sebagai bahan studi dan literatur bagi mahasiswa/i Fakultas Ekonomi

khususnya Departemen Ekonomi Pembangunan.

2. Sebagai bahan referensi dan informasi bagi masyarakat dan

mahasiswa/i yang ingin melakukan penelitian selanjutnya.

3. Dapat bermanfaat sebagai edukasi dan informasi bagi masyarakat yang

akan berinvestasi ataupun yang sudah berinvestasi dalam Obligasi Ritel

Indonesia.

4. Untuk menambah pengetahuan dan wawasan penulis khususnya di