Bab IX - 197

BAB IX

ASPEK PEMBIAYAAN PEMBANGUNAN BIDANG CIPTA KARYA

9.1PETUNJUK UMUM

Pembahasan mengenai aspek keuangan dalam menyusun RPIJM pada dasarnya adalah dalam

rangka membuat taksiran dana yang tersedia untuak memenuhi kebutuhan pembelajanaan

prasana Kabupaten/Kota , yang meliputi :

1. Pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun;

2. Pembelajaan untuk rehabilitasi dan peningkatan prasana yang telah ada;

3. Pembelanjaan untuk pembangunan prasana baru

Penambahan aspek ekonomi dalam menyusun RPIJM perlu memperhatikan hasil total atau

produktifitas dan keuntungan yang diperoleh dari penggunaan sumber daya bagi masyarakat dan

keuntungan ekonomi secara menyeluruh tanpa melihat siapa yanbg menyediakan sumber dana

tersebut dan siapa dalam masyarakat yang menerima hasil adanya kegiatan. Pembahasan aspek

ekonomi dalam menyusun RPIJM yang perlu diperhatikan adalah hasil total atau produktifitas

atau keuntungan yang didapat dari semua sumber yang dipakai dalam proyek untuk msyarakat

atau perekonomian secara keseluruhan tanpa melihat siapa yang menyediakan sumber tersebut

dan siapa dalam masyarakat yang menerima hasil proyek tersebut.

9.1.1Komponen Keuangan

A.Komponen Penerimaan Pendapatan

Komponen penerimaan pendapatan merupakan penerimaan yang merupakan hak

pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Penerimaan

Pendapatan terdiri atas:

(1) Pendapatan Asli Daerah (PAD);

(2) dana perimbangan; dan

(3) Pendapatan lainnya yang syah.

Berikut akan di jelaskan satu persatu sub komponen pendapatan dan gambaran

Bab IX - 198

9.1.2 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalahpendapataan daerah yang dipungut

berdasarkan peraturan daerah sesuai dengan peraturan perundangan. PAD

bersumber dari:

1. Pajak daerah, antara lain: Pajak Kendaraan bermotor, Pajak Kendaraan

Diatas Air, Pajak Balik Nama, Pajak Bahan Bakar, Pajak Pengambilan Air

Tanah, Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak

Penerangan Jalan, Pajak Galian Golongan C, Pajak Parkir, dan Pajak

lainlain. Pajak-pajak daerah ini diatur oleh UU No. 34/2000 tentang Pajak

Daerah dan Retribusi Daerah, Peraturan Pemerintah No. 65/2001 tentang

Pajak Daerah.

2. Retribusi Daerah, antara lain: retribusi pelayanan kesehatan, retribusi

pelayanan persampahan, retribusi biaya cetak kartu, retribusi pemakaman,

retribusi parkir di tepi jalan, retribusi pasar, Retribusi pengujia kendaraan

bermotor, retribusi pemadam kebakaran, danlain-lain. Retribusi ini diatur

oleh UU No. 34/2000 tentang Pajak Daerah dan Retribusi Daerah, dan

Peraturan Pemerintah No. 66/2001 tentan Retribusi Daerah.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan antara lain hasil

Deviden BUMD: dan

4. Lain-lain pendapatan yang sah, antara lain: hasil penjualan kakayaan

Daerah yang tidak dipisahkan jasa giro, pendapatan bunga, keuntungan

selisih nilai tukar, komisi, potongan, dan lain-lain yang sah.

A. Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka

Bab IX - 199

1. Dana bagi hasil terbagi atas bagi hasil pajak (BHP) dan bagi hasil bukan

pajak (BHBP) atau yang berasal dari hasil pengelolaan sumber daya alam.

BHP antara lain: Pajak Bumi Bangunan (PBB), bea perolehan hak atas

tanah dan bangunan (BPHTB), dan pajak penghasilan badan maupun

probadi; sedangkan BPBP antara lain: kehutanan, pertambangan umum,

perikanan, penambangan minyak bumi, pertambangan gas bumi, dan

pertambangan panas bumi.

2. Dana Alokasi Umum (DAU) Dibagikan berdasarkan “celah Fiskal” yaitu

selisih antara kebutuhan fiskal dan kapasitas fiskal ditambah alokasi dasar.

3. Dana Alokasi Khusus (DAK) yang diberikan untuk kegiatan khusus,

misalnya: reboisasi, penambahan sarana pendidikan dan kesehatan, dan

bencana alam.

9.2Komponen Pengeluaran Belanja

Komponen pengeluaran belanja terdiri dari :

1. Belanja Operasi

2. Belanja Modal

3. Transfer ke Desa/Keluarah

4. Belanja tak terduga

Tabel 9.1 Struktur Pengeluaran Belanja Kabupaten Buol Realisasi Tahun 2014

No Sub-Komponen Belanja Rp

1

Belanja Operasi

- Belanja Pegawai 473.593.252.002

- Belanja Barang 158.248.504.208

- Belanja Bunga 42.832.889,09

Bab IX - 200

- Belanja Hibah 14.241.001.000

- Belanja Bantuan Sosial 2.705.600.000

-Belanja Bantuan Keuangan 19.525.846.668

Jumlah (1) 679.356.849.815,09

2

Belanja Modal

- Belanja Tanah 4.169.607.507

- Belanja Peralatan dan Mesin 30.989.204.691

- Belanja Gedung dan Bangunan 45.186.737.572

- Belanja Jalan, Irigasi dan Jaringan 53.504.562.499

- Belanja Aset tetap lainnya 1.832.624.000

Jumlah (2) 135.682.736.309

3.

Transfer ke Desa/Kelurahan

- Bagi hasil Pajak 705.881.000

- Bagi Hasil Retribusi 271.285.000

- Bagi Hasil Pendapatan Lainnya

Jumlah (3) 977.166.000

4

Belanja Tak Terduga 855.286.007

Jumlah (4) 855.286.007

Jumlah (1+2+3+4) 599.872.038.131,29

Sumber : Laporan Keuangan Pertanggung Jawaban Bupati Poso 2013

Secara garis besar realisasi pengeluaran belanja Kabupaten Buol Tahun Anggaran 2014,

terdiri dari 4 komponen belanja ;

1. Belanja Operasi;

2. Belanja Modal;

3. Transfer ke Desa / Kelurahan dan

4. Belanja tak terduga.

Berdasarkan data tersebut di atas, komponen belanja terbesar adalah

Bab IX - 201

2. Belanja modal sebesar Rp.135.682.736.309 atau 9,83% dan

3. Belanja tak terduga sebesar Rp.855.286.007 atau sebesar 1,02%

9.3Komponen Pembiayaan

Komponen pembiayaan (Financing) merupakan komponen yang baru dalam sistem keuangan

daerah. Istilah pembiayaan berbeda dengan pendanaan (funding). Pendanaan diartikan sebagai

dana atau uang dan digunakan sebagai kata umum, sedangkan pembiyaan diartikan sebagai

penerimaan yang perlu dibayar kembali dan / atau pengeluaran yang akan diterima kembali.

Contoh konkretnya, didalam SAP-D yang lama, apabila daerah memperoleh pinjaman, pinjaman

tersebut diakui sebagai penerimaan pendapatan. Selanjutnya, penerimaan pendapatan dari

pinjaman ini tidak mempunyai konsekuensi atau dicatat pembayaran kembali; sedangkan

didalam SAP-D yang baru, apabila daerah memperoleh pinjaman maka diterima sebagai

penerimaan pembiayaan yang perlu dibayar kembali. Demikian pula bila daerah memberi

pinjaman, maka dikeluarkan sebagai pengeluaran pinjaman karena akan diterima kembali.

Pembiayaan Daerah sebagaimana dimaksud terdiri dari penerimaan pembiayaan dan pengeluaran

pembiayaan. Penerimaan pembiayaan mencakup 11 komponen, pengeluaran pembiayaan

mencakup 10 komponen. lebih jelasnya dapat dilihat pada tabel di bawah ini :

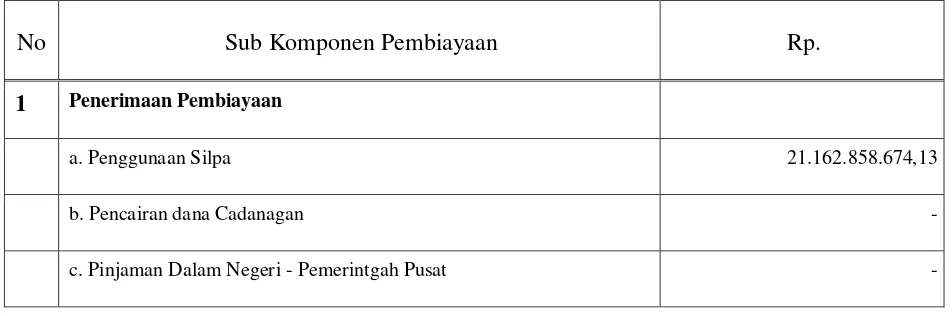

Tabel 9.2 Struktur Pembiayaan Kabupaten Buol Realisasi Tahun 2014

No Sub Komponen Pembiayaan Rp.

1 Penerimaan Pembiayaan

a. Penggunaan Silpa 21.162.858.674,13

b. Pencairan dana Cadanagan -

Bab IX - 202

d. Pinjaman Dalam Negeri – Pemda lain -

e. Pinajaman Dalam Negeri – Bank -

f. Pinjaman Dalam Negeri – Non-Bank -

g. Pinjaman Dalam Negeri – Obligasi -

h. Pinajaman Dalam Negeri - :Lainnya -

i. Penerimaan Kembali Pinjaman kepada Pers. Negara -

j. Penerimaan Kembali Pinjaman kepada Pers. Daerah -

k.Penerimaan Kembali Pinjaman kepada Pemda Lainnya -

Jumlah (1) 28.263.758.674,06

2 Pengeluaran Pembiayaan

a. Pewmbentukan Dana Cadangan 109.325.284,60

b. Pembayaran Pokok Pinjaman DN. Pemerintah Pusat -

c. Pembayaran Pokok Pinjaman DN. Pemda Lain -

d. Pembayaran Pokok Pinjaman DN- Bank -

e. Pembayaran Pokok Pinjaman DN – Non-Bank -

f. Pembayaran Pokok Pinjaman DN – Obligasi -

g. Pembayaran Pokok Pinjaman Lainnya -

h. Pembayaran Pinjaman Kpd Pers. Negara -

i. Pembayaran Pinjaman Kpd Pers. Daerah 8.000.000.000

j. Pembayaran Pinajman Kpd. Pemda Lainnya. 60.842.923

Bab IX - 203

Pembiayaan Netto (1-2)

11.268.380.425,06

Sumber : Laporan Keuangan Pertanggung Jawaban Bupati Poso 2013

Realisasi pembiayaan daerah sesuai tabel di atas, sebesar Rp. 11.268.380.425,06

yang berasal

dari dana SILPA dan penggunaannya untuk pembayaran Pokok Pinjaman lainnya sebesar Rp.

12.203.530.465,76 atau sebesar 59,90% dan Pembayaran pinjaman kepada Perusahaan Daerah

sebasar Rp. 8.000.000.000 (39,27%). Secara keseluruhan dana SILPA yang tersedia digunakan

untuk komponen pengeluaran pembiayaan sebesar Rp. 6.190.138.209,60 (38,17%)

Sisa Lebih Perhitungan (SILPA) dimaksud mencakup pelampauan penerimaan PAD.

Pelampauan penerimaan dana perimbangan, pelampauan penerimaan lain-lain pendapatan

daerah yang sah, pelampauan penerimaan pembiayaan, penghematan belanja, kewajiban kepada

pihak ketiga yang sampai dengan akhir tahun belum terselesaikan, dan sisa dana kegiatan

lanjutan.

9.4 Profil Keuangan Kabupaten Buol

9.4.1 Keuangan Daerah

Bab ini menguraikan profil keuangan Kabupaten Buol dalam penyusunan RPJIM yang

bertujuan untuk membuat taksiran dana yang tersedia untuk memenuhi kebutuhan

investasi program PU/Ciptakarya Kabupaten meliputi:

Gambaran umum kondisi keuangan daerah selama 5 tahun terakhir, yang dipergunakan

untuk mengetahui :

1. Struktur anggaran pendapatan dan belanja daerah (APBD), mencakup (i) Struktur

Penerimaan; (ii) Struktur Belanja

2. Tren perkembangan penerimaan dari: (i) Dana Perimbangan; (ii) Pendapatan Asli

Daerah; (iii) Penerimaan Daerah Yang Sah

3. Tren besaran penerimaan dana pembantuan dari pemerintah atasan (Pusat dan

Bab IX - 204

4. Profil dan perkembangan APBD (catatan: Tampilan dalam bentuk tabel III – 1)

a) Perkembangan Pendapatan Asli Daerah (PAD) dan Pajak Bumi dan

Bangunan (PBB) dalam APBD Kabupaen Buol

b) Perkembangan bantuan Pemerintah Pusat (GOI)

c) Perkembangan kontribusi dan masyarakat

d) Perkembangan dana pinajaman

e) Perkembangan dana public saving

9.4.2 Keuangan Perusahaan Daerah

Untuk mendukung sumber pembiayaan dalam komponen proyek cost recovery dan telah

memiliki BUMD (seperti sektor air minum, persampahan dan limbah aspek keuangannya

meliputi konsisi existing, permasalahan, analisa dan proyeksi untuk: 1) Neraca, 2)

Rugi/Laba, 3) Arus Dana Kas.

9.4.3Permasalahan Dan Analisa Keuangan

9.4.3.1 Kondisi Keuangan Pemerintah Kabupaten

Segala permasalahan yang ada tentang kondisi keuangan daerah pada profil

keuangan daerah,

Pengelompokan permasalahan dapat diuraikan sebagai berikut;

1. Permasalahan yang berhubungan dengan pengelolaan pungutan pajak dan

retribusi yang sedikit mempunyai kaitan dengan kapasitas pelayanan yang

diberikan Pemerintah Kabupaten

2. Mekanisme dan prosedur pungutan daerah terutama kurangnya

keterpaduan fungsi yang efektif antara unit instansi yang bersangkutan.

3. Sarana dan prasarana operasional yang kurang

4. Kurangnya kesadaran wajib pajak dalam memenuhi kewajibannya

5. Dan hal-hal lain yang berkaitan dengan operasionalisasi perolehan

Bab IX - 205

9.4.3.2 Proyeksi Kemampuan Keuangan Kabupaten

Proyeksi kemampuan keuangan Kabupaten yang disesuaikan dengan kondisi

keuangannya.

1. dihitung untuk kurun waktu lima tahun

2. Gunakan Asumsi dasar sebagai berikut:

a) Melihat kecenderungan trend (Past Trend)

b) Estimasi pertumbuhan akibat adanya action plan

c) Adanya kebijakan khusus pemerintah Kabupaten

3. Proyeksi ketersediaan dana untuk pelaksanaan RPIJM

4. Perhitungan kemampuan meminjam Pemerintah Kabupaten (ambang

Batas DCR adalah 1,7

Perhatian terhadap aspek ekonomi dalam penyusunan RPIJM adalah hasil total

atauproduktivitas atau keuntungan yang didapat dari semua sumber yang

dipakai dalam proyek untuk masyarakat atau perekonomian secara

keseluruhan tanpa melihat siapa yang menyediakan sumber tersebut dan siapa

dalam masyarakat yang menerima hasil prouyek tersebut.

9.4.3.3 Proyeksi Perimaan Dan Belanja

Proyeksi penerimaan dihitung

1. Penghitungan berdasarkan kurun waktu 5-7 tahun

2. Menggunakan asumsi atas dasar trend historis yang disesuaikan dengan

inflasi yang berlaku serta kesepakatan antara Pemerintah Propinsi dan

Pemerintah Kabupaten.

3. Dianalisis berapa besar anggaran rutin dibandingkan dengan anggaran

benaja barang dan modal untuk penyelenggaraan bidang

Bab IX - 206

(Catatan: data ditampilkan dalam bentuk tabel proyeksi APBD Kabupaten pada tabel III-1).

9.4.3.4 Belanja Daerah

Belanja Daerah sebagaimana dimaksud dipergunakan dalam rangka mendanai

pelaksanaan urusan pemerintahan yang menjadi kewenangan kabupaten yang

terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam

bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah

dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan dengan

ketentuan perundang-undangan. Struktur belanja APBD terdiri dari belanja

operasi, belanja modal, transfer ke desa/kelurahan dan belanja tak terduga adalah

sebagai berikut:

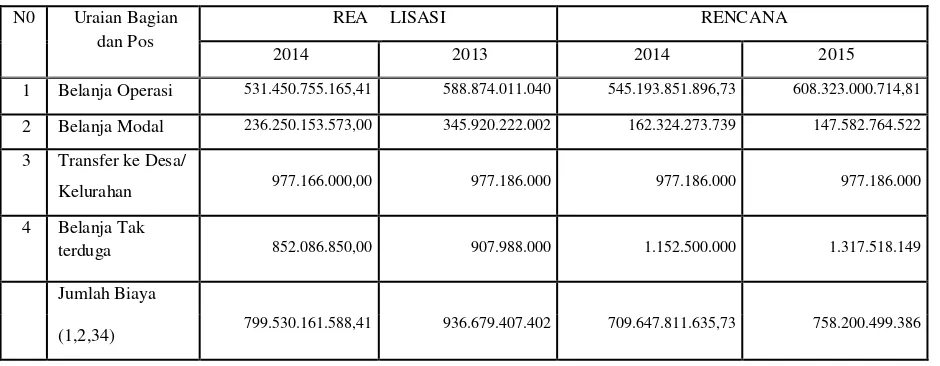

Tabel 9.3 Rencana dan Realisasi Belanja tahun 2011 dan 2014

N0 Uraian Bagian dan Pos

REA LISASI RENCANA

2014 2013 2014 2015

1 Belanja Operasi 531.450.755.165,41 588.874.011.040 545.193.851.896,73 608.323.000.714,81

2 Belanja Modal 236.250.153.573,00 345.920.222.002 162.324.273.739 147.582.764.522 3 Transfer ke Desa/

Kelurahan 977.166.000,00 977.186.000 977.186.000 977.186.000

4 Belanja Tak

terduga 852.086.850,00 907.988.000 1.152.500.000 1.317.518.149

Jumlah Biaya

(1,2,34) 799.530.161.588,41 936.679.407.402 709.647.811.635,73 758.200.499.386

Berdasarkan data tersebut di atas rencana penggunaan dana keseluruhan

komponen belanja daerah mengalami kenaikan dari Rp. 799.530.161.588,00

Thn.2014 menjadi Rp. 736.679.047.402.00 Thn. 2013 atau naik sebesar 4,9%.

Bab IX - 207

adalah sebesar Rp. 709.647.811.635,73 Thn. 2011 yang terealisasi sebesar Rp.

699.530.161.588 atau sebesar (94,63%). Thn. 2014 direncankan sebesar Rp.

758.200.499.386 terealisasi sebesar Rp. 736.679.407.402 atau sebesar (97,16%).

Rata-rata realisasi pengunaan belanja terhadapa rencana penggunaan dana dua

tahun terakhir (2011 s/d 2014) sebesar (95,89%).

Realisasi komponen belanja sebesar 699.530.141.587,41 Thn.2011 belanja

terbesar pada objek belanja operasi yaitu Rp. 398.500.643.390,41 atau sebsar

(56,97%), kemudian belanja modal Rp.136.250.153.573,00 atau sebesar

(19,48%). Realisasi komponen belanja sebesar 736.679.407.402 Thn.2014

belenja terbesar pada objek belanja operasi yaitu Rp. 588.874.011.040 atau

sebsar (79,94%), kemudian belanja modal Rp. 145.920.222.002 atau sebesar

(19,81%). Kondisi pengeluaran belanja untuk masing-masing komponen belanja

2 tahun terakhir (2011 s/d 2014) komponen belanja operasi merupakan

pengeluaran belanja terbesar, kemudian belanja modal dan terakhir balanja tak

terduga sekitar (7,15%) pada tahun 2014.

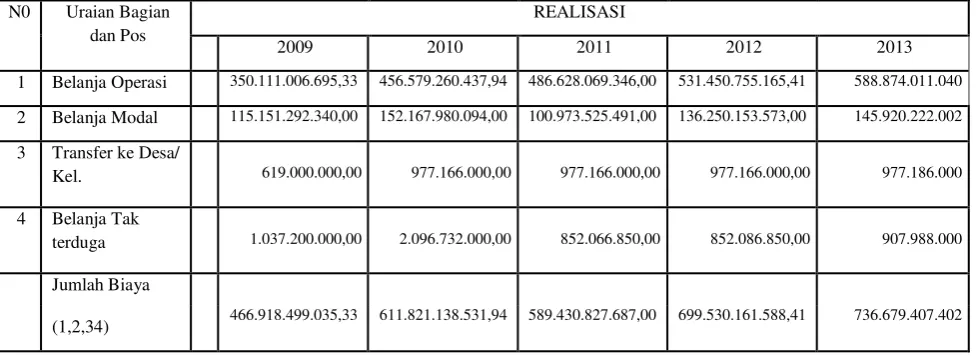

Tabel 9.4 Realisasi Belanja Kabupaten Buol 5 tahun terakhir

N0 Uraian Bagian dan Pos

REALISASI

2009 2010 2011 2012 2013

1 Belanja Operasi 350.111.006.695,33 456.579.260.437,94 486.628.069.346,00 531.450.755.165,41 588.874.011.040

2 Belanja Modal 115.151.292.340,00 152.167.980.094,00 100.973.525.491,00 136.250.153.573,00 145.920.222.002 3 Transfer ke Desa/

Kel. 619.000.000,00 977.166.000,00 977.166.000,00 977.166.000,00 977.186.000

4 Belanja Tak

terduga 1.037.200.000,00 2.096.732.000,00 852.066.850,00 852.086.850,00 907.988.000

Jumlah Biaya

(1,2,34) 466.918.499.035,33 611.821.138.531,94 589.430.827.687,00 699.530.161.588,41 736.679.407.402

Bab IX - 208

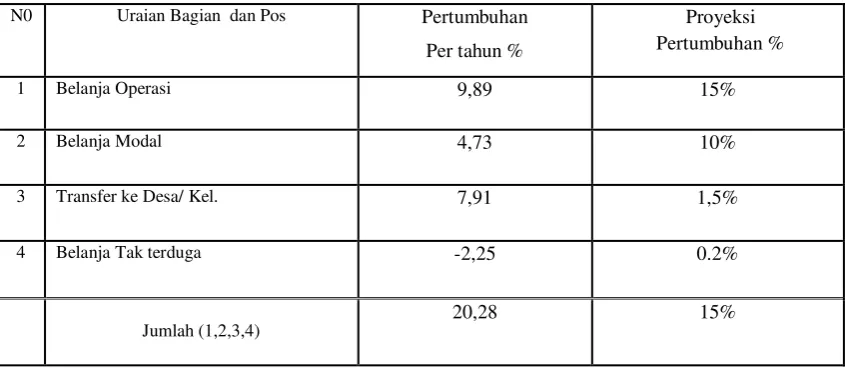

Dari tabel di atas, realisasi belanja pemerintah Kabupaten Buol 5 tahun terakhir

(2008 s/d 2014) berfluktuasi dengan rata-rata sebesar Rp.620.876.006.848,94

atau mengalami kenaikan setiap tahun sebesar (8,69%). Pengeluaran terbesar

pada belanja operasi dengan rata – rata per tahun sebesar Rp.

482.728.620.536,94 atau mengalami kenaikan setiap tahun sebesar (9,89%),

kemudian diikuti belanja modal rata-rata kenaikan setiap tahun sebesar Rp.

130.092.634.700,00 atau sebesar (4,73%), Transfer ke Desa/Kelurahan Rp.

905.536.800,00 rata-rata mengalami kenaikan sebesar (7,91%)/thn.

Bab IX - 209

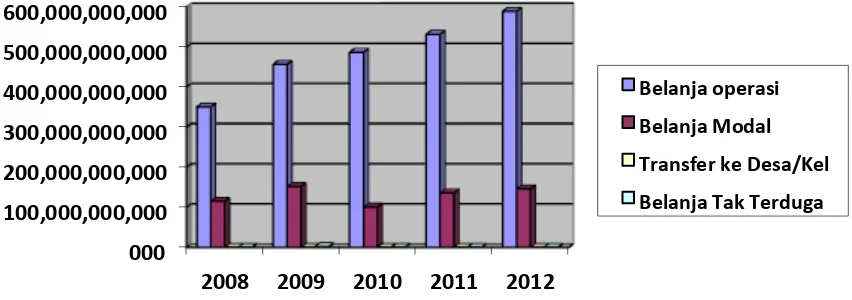

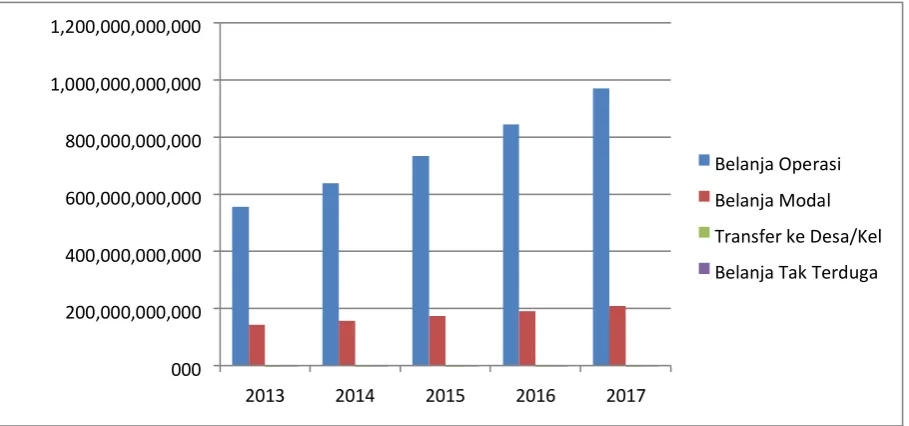

Gambar 9.2 Grafik Keuangan Sektor Belanja Kabupaten Buol Lima Tahun terakhir

Tabel 9.5 Perhitungan Pertumbuhan Belanja selama lima tahun terakhir dan angka

proyeksi pertumbuhan lima tahun mendatang

2008 2009 2010 2011 2012

Bab IX - 210

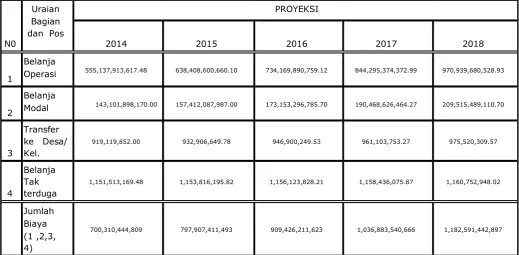

Tabel 9.6 Perhitungan Proyeksi Sektor Belanja selama Lima Tahun Yang Akan Datang

Kabupaten Buol

2014 2015 2016 2017 2018

1

Belanja

Operasi 555,137,913,617.48 638,408,600,660.10 734,169,890,759.12 844,295,374,372.99 970,939,680,528.93

2

Belanja

Modal 143,101,898,170.00 157,412,087,987.00 173,153,296,785.70 190,468,626,464.27 209,515,489,110.70

3

Transfer ke Desa/ Kel.

919,119,852.00 932,906,649.78 946,900,249.53 961,103,753.27 975,520,309.57

4

Belanja Tak terduga

1,151,513,169.48 1,153,816,195.82 1,156,123,828.21 1,158,436,075.87 1,160,752,948.02

Jumlah Biaya (1 ,2,3, 4)

700,310,444,809 797,907,411,493 909,426,211,623 1,036,883,540,666 1,182,591,442,897

Bab IX - 211

Gambar 9.3 Grafik Proyeksi Sektor Belanja selama lima Tahun Yang akan Datang

Kabupaten Buol

9.4.3.5Proyeksi PAD dan Dana Perimbangan A.

Kondisi PAD dan dana Perimbangan

1. Struktur dan perkembangan penerimaan rutin. dan belanja barang dan

modal, serta prosentase pertumbuhannya

2. Kelompok pajak daerah dan retribusi yang memberikan kontribusi besar,

terutama untuk menjadi dasar pada penguatan kapasitas keuangan

daerah

3. Kelompok pajak daerah dan retribusi yang memberikan kontribusi kecil dikelompokkan dalam unsur penerimaan “lainnya”.

4. Analisis kemampuan penerimaan dengan analisis rasio, coverage rasio,

collection rasio, rasio penetapan

(Catatan: tampilkan dalam bentuk tabel PAD dan perimbangan pada tabel III-2)

2013 2014 2015 2016 2017

Belanja Operasi

Belanja Modal

Transfer ke Desa/Kel

Bab IX - 212

Perhitungan proyeksi PAD dan Perimbangan, antara lain sebagai berikut:

1. dihitung untuk kurun waktu 5-7 tahun

2. menggunakan asumsi atas dasar trend historis, yang disesuaikan dengan inflasi yang

berlaku serta kesepakatan antara Pemerintah Propinsi dan Pemerintah Kabupaten

3. Analisis selama kurun waktu proyeksi tersebut unsur PAD dan penerimaan yang

memberikan kontribusi besar.

Target / Realisasi pos dana PAD :

1). Realisasi penerimaan/pendapatan thn.2011 sebesar Rp. 25.654.921.613 (92%)

melebihi target yang direncanakan sebesar Rp. 27.822.037.499

2). Thn.2014 realisasi penerimaan/pendapatan Rp.26.224.302.806 (88%) dari target yang

direncankan sebesar Rp. 29.906.351.654

Realisasi penerimaan / pendapatan APBD Kabupaten Buol kurun waktu 2 tahun terakhir thn.

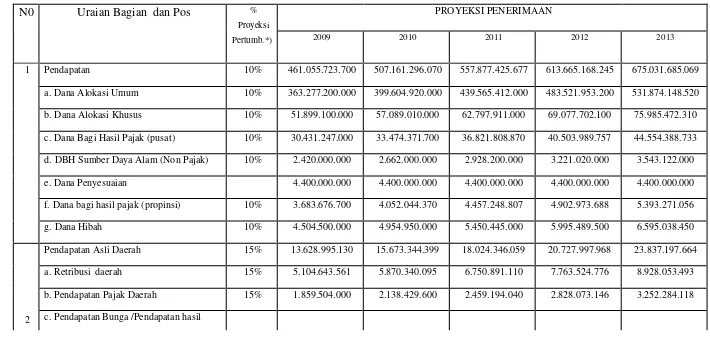

Tabel 9.7 Proyeksi Penerimaan APBD Pemerintah Kabupaten Buol

N0 Uraian Bagian dan Pos %

Proyeksi Pertumb.*)

PROYEKSI PENERIMAAN

2009 2010 2011 2012 2013

1 Pendapatan 10% 461.055.723.700 507.161.296.070 557.877.425.677 613.665.168.245 675.031.685.069

a. Dana Alokasi Umum 10% 363.277.200.000 399.604.920.000 439.565.412.000 483.521.953.200 531.874.148.520

b. Dana Alokasi Khusus 10% 51.899.100.000 57.089.010.000 62.797.911.000 69.077.702.100 75.985.472.310

c. Dana Bagi Hasil Pajak (pusat) 10% 30.431.247.000 33.474.371.700 36.821.808.870 40.503.989.757 44.554.388.733

d. DBH Sumber Daya Alam (Non Pajak) 10% 2.420.000.000 2.662.000.000 2.928.200.000 3.221.020.000 3.543.122.000

e. Dana Penyesuaian 4.400.000.000 4.400.000.000 4.400.000.000 4.400.000.000 4.400.000.000

f. Dana bagi hasil pajak (propinsi) 10% 3.683.676.700 4.052.044.370 4.457.248.807 4.902.973.688 5.393.271.056

g. Dana Hibah 10% 4.504.500.000 4.954.950.000 5.450.445.000 5.995.489.500 6.595.038.450

2

Pendapatan Asli Daerah 15% 13.628.995.130 15.673.344.399 18.024.346.059 20.727.997.968 23.837.197.664

a. Retribusi daerah 15% 5.104.643.561 5.870.340.095 6.750.891.110 7.763.524.776 8.928.053.493

b. Pendapatan Pajak Daerah 15% 1.859.504.000 2.138.429.600 2.459.194.040 2.828.073.146 3.252.284.118

pengelolaan kekayaan daerah yang dipisahkan

0% - - - - -

d. Penerimaan Lain yang sah 15% 6.664.847.569 7.664.574.704 8.814.260.910 10.136.400.046 11.656.860.053

Bab IX - 213

3

Penerimaan Pembiayaan

a. Penggunaan SILPA 15% 46.572.372.705 53.558.228.610 61.591.962.902 70.830.757.337 81.455.370.938

b. Pencairan Dana Cadangan -

c. Pinajaman Dlm Negeri- Pemerintah

Pusat -

d. Pinjaman Dalam Negeri – Pemda Lain -

e. Pinjaman Dalam Negeri – Bank -

f. Panjaman Dalam Negeri – Non-Bank -

g. Pinjaman Dalam Negeri – Obligasi -

h. Pijmanan Dalam Negeri – Lainnya -

i. Pener. Kembali Pinj. kpd Pers. Negara -

j. Peneri kembali Pinj. kpd. Pers. Daerah -

k. Pener kembali Pinj. kpd. Pemda Lainnya -

*) di ambil dari perhitungan pafa file farmat ISIAN tabel bab keluangan sheet 3

9.4.3.6Proyeksi Public Saving

Kondisi existing Public Saving selama 5 tahun untuk mengetahui Public Saving

(Tabungan Masyarakat) diperhitungkan dengan rumus:

PS = (PAD+PBB+DBH+DAU+DAK) – Belanja Wajib

Belanja Wajib = Belanja Mengikat + Kewajiban Daerah

a) Gambaran besarnya public saving dan laju pertumbuhannya

b) Besarnya angsuran pinjaman dan bunga

c) Besarnya DSCR, batas ketentuan adalah 2,5

d) Dengan DSCR ditentukan sebesar 2,5 dapat diperoleh besaran maksimum

pinjaman yang dapat diperoleh

a) Dihitung untuk kurun waktu 5-7 tahun

b) Menggunakan asumsi atas dasar trend historis, yang disesuaikian dengan

inflasi yang berlaku serta kesepakatan antara pemerintah propinsi dan

pemerintah Kabupaten /Kota ;

c) Alokasi dana public saving untuk kawasan perkotaan dihitung dengan cara

membandingkan penduduk perkotaan sesuai wilayah perencanaan dengan

total penduduk kabupaten;

d) Dihitung dana yang dapat dialokasikan untuk bidang PU/Ciptakarya,

dimana besaran prosentase dapat mempergunakan trend yang ada atau

dengan hasil diskusi dengan pemerintah Kabupaten / Kota;

e) Hasil akhir adalah prakiraan dana pembangunan untuk bidang

PU/Cipatakarya dari public saving selama 5 tahun;

f) Proyeksi belum termasuk perhitungan untuk pijaman baru (without

project projection)

g) Teliti hasil perhitungan DSCR

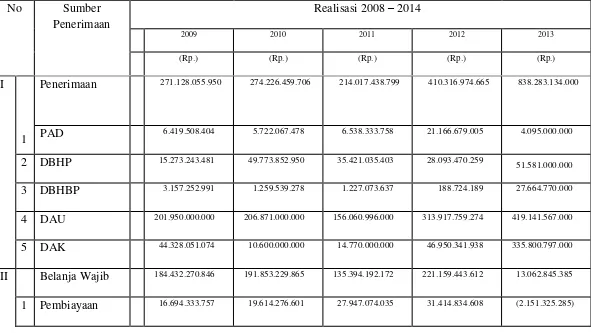

Tabel 9.8 Realisasi Penerimaan dan Belanja Wajib tahun 2009 s/d tahun 2013

2 Pembelanjaan 167.737.937.089 172.238.953.265 135.394.192.172 189.744.609.004 15.214.170.670

TOTAL PABLIC SAVING 86.695.785.103 82.373.229.841 78.623.246.627 189.157.531.053 825.220.288.615

Bab IX - 216

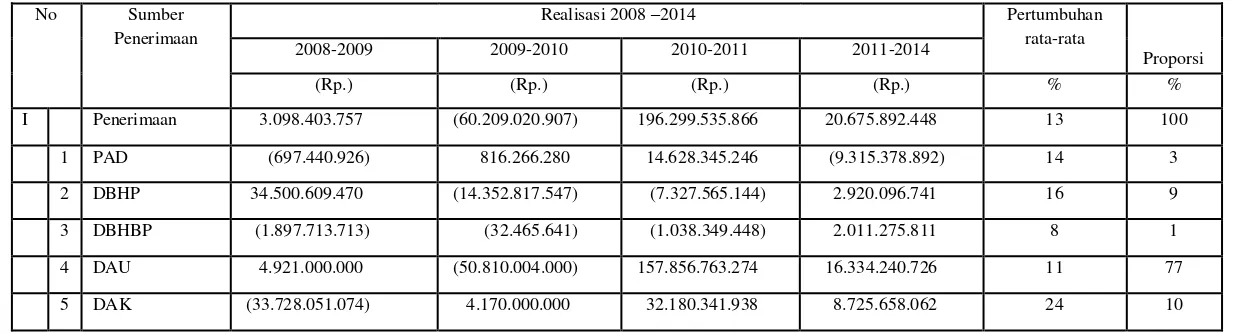

Tabel 9.9 Pertumbuhan Penerimaan, Belanja Wajib Pablic Saving periode Tahun 2008/2014

No Sumber Penerimaan

Realisasi 2008 –2014 Pertumbuhan

rata-rata

Proporsi 2008-2009 2009-2010 2010-2011 2011-2014

(Rp.) (Rp.) (Rp.) (Rp.) % %

I Penerimaan 3.098.403.757 (60.209.020.907) 196.299.535.866 20.675.892.448 13 100

1 PAD (697.440.926) 816.266.280 14.628.345.246 (9.315.378.892) 14 3

2 DBHP 34.500.609.470 (14.352.817.547) (7.327.565.144) 2.920.096.741 16 9

3 DBHBP (1.897.713.713) (32.465.641) (1.038.349.448) 2.011.275.811 8 1

4 DAU 4.921.000.000 (50.810.004.000) 157.856.763.274 16.334.240.726 11 77

II Belanja Wajib 7.420.959.019 (56.459.037.693) 85.765.251.440 53.968.864.785 16 62

1 Pembiayaan 2.919.942.843 8.332.797.434 3.467.760.573 (69.760.968.618) (64) 1

2 Pembelanjaan 4.501.016.176 (36.844.761.093) 54.350.416.832 123.729.833.404 19 61 TOTAL PABLIC

SAVING (4.322.555.262) (3.749.983.214) 110.534.284.427 (33.292.972.337) 8 38

Gambar 9.5 Grafik Penerimaan Keuangan Kabupaten Buol dari Tahun 2002 s/d 2008

Tabel 9.10 Proyeksi Penerimaan, Belanja Wajib Pablic Saving periode Tahun 2009/2014

No Sumber Penerimaan

Proyeksi Pertumb.

%

PROYEKSI

2009 2010 2011 2012 2013 2014

(Rp.) (Rp.) (Rp.) (Rp.) (Rp.) (Rp.)

I Penerimaan 425.106.917.321 468.162.648.794 515.605.709.374 567.887.095.368 625.504.742.219 689.008.494.353

1 PAD 15% 10.900.794.801 12.535.914.022 14.416.301.125 16.578.746.293 19.065.558.237 21.925.391.973

2 DBHP 10% 29.408.630.137 32.349.493.151 35.584.442.466 39.142.886.712 43.057.175.384 47.362.892.922

3 DBHBP 10% 606.934.218 667.627.640 734.390.404 807.829.444 888.612.389 977.473.627

4 DAU 10% 330.252.000.000 363.277.200.000 399.604.920.000 439.565.412.000 483.521.953.200 531.874.148.520

5 DAK 10% 53.938.558.165 59.332.413.982 65.265.655.380 71.792.220.918 78.971.443.009 86.868.587.310

II Belanja Wajib 261.546.822.015 300.778.845.317 345.895.672.115 397.780.022.932 457.447.026.372 526.064.080.328

1 Pembiayaan 15% (38.346.134.011) (44.098.054.112) (50.712.762.229) (58.319.676.564) (67.067.628.048) (77.127.772.255)

2 Pembelanjaan 15% 299.892.956.026 344.876.899.430 396.608.434.344 456.099.699.496 524.514.654.420 603.191.852.583

Tabel 9.11 Realisasi DSCR (Bagian Ususan Kas dan Perhitungan DSCR dan Komulatif Pinjaman)

N0 Uraian Bagian dan Pos

REALISASI APBD

2011 2012 2013 2014

1 RASIO PERHITUNGAN DSCR 566,90 1.087,66 497,96 826,71

2 BAGIAN PENDAPATAN ASLI DAERAH (PAD)

7.862.453.357 10.900.794.801 8.728.553.816 11.851.300.113

3 POS DANA ALOKASI UMUM (DAU)

313.917.759.274 330.252.000.000 313.868.000.000 330.252.000.000

4 POS DANA OTONOMI KHUSUS

0 0 - -

5 POS DANA BAGI HASIL (DBH) 28.282.194.448 30.015.564.355 29.848.364.834 33.213.567.000

Pos Bagi Hasil Pajak 28.093.470.259 29.408.630.137 29.498.364.834 31.013.567.000

Pos Bagi Hasil Bukan Pajak

188.724.189 606.934.218 350.000.000 2.200.000.000

6 POS DANA BAGI HASIL

DANA (DBHD) REBOISASI

0 50.803.558.165 870.000.000 47.181.000.000

7 BELANJA WAJIB 189.744.609.004 192.821.905.054 212.493.017.471 199.475.935.359

8 ANGSURAN POKOK

PINJAMAN

149.325.285 109.325.285 149.325.285 149.325.285

9 ANGSURAN BUNGA

PINJAMAN

133.470.609 101.356.157 133.470.609 120.446.475

10 BIAYA LAIN (Biaya komitmen + Jasa giro Perbankan + Provisi)

0 0 - -

DSCR MINIMAL 2,5

Tabel 9.12 Prosen Pertumbuhan Pertahun dan Prosen royeksi Pertumbuhan dalam perhitungan proyeksi DSCR

Bab IX - 221

5 POS DANA BAGI HASIL (DBH) 11,96 10%

Bab IX - 220

Pos Bagi Hasil Pajak 4,68

Pos Bagi Hasil Bukan Pajak 221,60

6 POS DANA BAGI HASIL DANA (DBHD) REBOISASI 23,54 10%

7 BELANJA WAJIB 15,98 15%

8 ANGSURAN POKOK PINJAMAN -17,36 -17%

9 ANGSURAN BUNGA PINJAMAN -17,36 -17%

10 BIAYA LAIN (Biaya komitmen + Jasa giro

Perbankan + Provisi)

Tabel 9.13 Proyeksi Perhitungan DSCR dari tahun 2014 s/d 2019

N0 Uraian Bagian dan Pos PROYEKSI

2014 2015 2016 2017 2018 2019

1 RASIO PERHITUNGAN DSCR 826,71 765,16 961,67 1.200,99 1.489

2 BAGIAN PENDAPATAN ASLI DAERAH (PAD)

11.851.300.113 12.607.213.780 14.498.295.847 16.673.040.224 19.173.996.258 22.050.095.696

3 POS DANA ALOKASI UMUM (DAU) 330.252.000.000 352.336.940.000 387.570.634.000 426.327.697.400 468.960.467.140 515.856.513.854

4 POS DANA OTONOMI KHUSUS - - - - - -

5 POS DANA BAGI HASIL (DBH) 33.213.567.000 27.158.647.000 29.874.511.700 32.861.962.870 36.148.159.157 39.762.975.073

Pos Bagi Hasil Pajak 31.013.567.000 23.809.850.000 23.809.850.000 23.809.850.000 23.809.850.000 23.809.850.000

Pos Bagi Hasil Bukan Pajak 2.200.000.000 3.348.797.000 3.348.797.000 3.348.797.000 3.348.797.000 3.348.797.000

6 POS DANA BAGI HASIL DANA

(DBHD) REBOISASI

47.181.000.000 58.591.000.000 64.450.100.000 70.895.110.000 77.984.621.000 85.783.083.100

7 BELANJA WAJIB 199.475.935.359 254.007.809.289 292.108.980.682 335.925.327.785 386.314.126.952 444.261.245.995

8 ANGSURAN POKOK PINJAMAN 149.325.285 149.325.285 123.402.415 101.979.756 84.276.070 69.645.744

10 BIAYA LAIN (Biaya komitmen +

Jasa giro Perbankan + Provisi)

- -

DSCR MINIMAL 2,5 -

Bab IX - 224 Tabel 9.14 Realisasi DSCR (Bagian Urusan Kas dan Perhitungan Perhitungan DSCR dan Komulatif

Bab IX - 225

DSCR = (PAD+DAU+OTSUS+(DBH+DBHDR)-BELANJA

PKK PINJAMAN + BUNGA+BIAYA LAIN

9.5 Analisa Tingkat Ketersediaan Dana

Analisa yang diperlukan adalah terhadap ketersediaan dana Pemerintahan Kabupaten/Kota

yang dapat digunakan dalam pembangunan RPIJM, misalnya indikasi sumber penerimaan

yang harus diperhatikan yakni sebagaimana yang tertera pada lampiran yang meliputi :

1. Analisa perkembangan masa lalu dengan memperhatikan kebijaksanaan keuangan

pemerintahan maka sibuat proyeksi anggaran pendapatan dan belanja yang dapat

dilihat pada Tabel (Lampiran)

2. Analisa perkembangan pajak daerah termasuk perkembangan kontribusi

3. Analisa perkembangan PAD per tahun, kontribusi terhadap penerimaan rata-rata

4. Analisa pengeluaran pembangunan berkembang rata-rata, porsi rata-rata, terhadap total

pengeluaran, kecenderungan porsi naik/turun.

5. Analisa terhadap pinjaman yang telah diterima berkembang dengan bersarnya cicilan

sebesar

9.5.1 Analisa Kemampuan Keuangan Daerah

Kemampuan keuangan daerah dapat bersumber dari :

1. Sumber internar dari pemerintah daerah sendiri (Public Saving)

2. Sumber extgernal dari luar pemerintah daerah (pemerintah pusat, pemerintah

Bab IX - 226 a. Prediksi untuk dana dari pemerintah pusat dan pemerintah propinsi adalah

menggunakan asumsi trend historis maksimal 10% dari tahun sebelumnya;

b. Analisis dan teliti perkembangan sumber pendanaan external untuk

pembiayaan pemerintah pusat dan pemerintah propinsi;

c. Identifikasi perkembangan dana dari partisipasi dan kerja sama swasta;

d. Identifikasi dana partisipasi masyarakat yang dipergunakan untuk

pembangunan khususnya dalam membiayai operasi dan pemeliharaan;

e. Pisahkan biaya operasi dan pemeliharaan dan investasi baru dengan asumsi

masing-masing 50%

f. Identifikasi pinjaman minimal yang dapat diperoleh dengan

memperhatikan Debt Service Ratio (DSR) maksimum 30%

g. Dalam melakukan estimasi pinjaman dapat menggunakan asumsi :

a) Tingkat bunga berkisar 9 – 12 %

b) Masa tenggang 5 tahun

c) Pengembalian 20 tahun

h. hitung DSCR pada kondisi setelah ada proyek / pinjaman apakah masih

pada batas 2,5

i. estimasi sumber dana yang dapat dipergunakan untuk membiayai bidang

PU/Ciptakarya termasuk kontribusi PDAM untuk pendanaan sektor air

minum;

j. output dari analisa keuangan adalah total dana yang dapat dialokasikan

untuk membiayai bidang PU/Ciptakarya selama 5 tahun.

(catatan: tabel estimasi sumber dana bidang PU/Ciptakarya)

9.5.2 Aspek Keuangan Perusahaan

Analisis keuangan ini penting untuk dapat menjabarkan arti dari data dan informasi yang

tercantum dalam laporan keuangan. Analisis yang dipergunakan antara lain:

Bab IX - 227 a) Ratio likuiditas

b) Ratio Kepatutan Kredit

c) Ratio Efisiensi

d) Rasio Profitabilitas

2. Analisis prosentase

3. Indikator yang menentukan layak tidaknya program

a) Internal Rate of Return (IRR)

b) Financial Internal Rate of Return (FIRR) yang dilihat dari pengasilan dan

biaya

Dimana :

IRR > SOCC maka layak

SOCC = Dicount Rate yang berlaku

c) Ekonomic Internal Rate of Return (EIRR) yang dilihat dari benefit yang

tidak bisa dinyatakan dalam bentuk financial, terutama terkait prasarana

publik

Dalam perhitungan ini, apabila terdapat alternatif program yang lain, perlu dilakukan

anlisis sesitifitas sebagai pembanding.

9.5.2.1 Beberapa Aspek Penting

1. Indikator Debt Service Cost Ratio (DSCR) minimal 1,5

2. Untuk analisis sub proyek yang bersifat non cost recovery menggunakan

analisis manfaat (analisis ekonomi)

Bab IX - 228

9.6 Rencana Pembiayaan Program

9.6.1 Rencana Pembiayaan

Sumber-sumber pembiayaan berasal dari Pemerintah Kabupaten/Kota, Pemerintah

Indonesia, Bantuan Luar Negeri dan Masyarakat. Untuk sektor air minum, limbah dan

sampa biasanya komponen yang lebih dominan dalam membiayai adalah pemerintah

Kabupaten/Kota, sebaliknya pada penanggulangan bencana, jalan negara, drainase makro

pemerintah pusat lebih dominan.

Baik bantuan luar negeri maupun dana Pemerintah Pusat ke Pemerintah Kabupaten/Kota

sifatnya stimulan dan pelengkap, namun pembangunan harus didasarkan kepada kekuatan

sendiri dalam hal ini pemerintah kabupaten/Kota dan masyarakat (community base

development).

9.6.2 Pelaksanaan Pembiayaan RPIJM

Setelah melalui penilaian RPIJM oleh pemerintah Kabupaten/Kota, maka selanjutnya

adalah program sekaligus proses pembiayaan. Pada pelaksanaan pembiayaan, maka

semua sumber pembiayaan yang sudah disepakati antara Pemerintah Kabupaten/Kota

dengan Pemerintah Pusat (termasuk dana bantuan luar negeri dirumuskan dalam dokumen

Project Memorandum (Kesepakatan Pelaksanaan Program).

Tabel 9.15 Perkembangan Realisasi Penerimaan Pajak Daerah Kabupaten/Kota

No Sumber Penerimaan Realisasi 2010 – 2014 Pertumbuhan rata2 Proporsi

2010 2011 2012 2013 2014 % %

1 Pajak Kendaraan Bermotor 743.405.708 818.360.000 981.447.128 1.097.798.457 950.124.080 7,10 18,42

2 Pajak Kendaraan diatas air 1.205.500 1.640.000 1.591.611 1.259.906 955.927 -2,97 0,03

3 Pajak Balik Nama 1.159.737.044 1.024.000.000 1.209.291.288 661.991.922 1.066.220.101 5,55 20,55

4 Pajak Bahan Bakar 2.993.962.849 950.000.000 1.157.333.485 2.030.655.051 1.818.491.856 4,64 35,91

5 Pajak Pengambilan air Tanah 0 - - - 4.017.371 0,00 0,02

6 Pajak Hotel 36.103.228 36.851.753 40.613.161 46.186.964 55.200.763 11,38 0,86

7 Pajak Restoran 31.859.080 32.519.612 35.838.844 34.069.749 41.234.213 7,09 0,70

8 Pajak Hiburan 3.950.500 4.032.417 4.444.000 5.053.000 775.000 -14,67 0,07

9 Pajak Reklame 84.825.000 86.583.083 95.420.500 121.794.100 126.225.000 10,89 2,07

10 Pajak Penerangan Jalan 799.938.691 816.523.741 899.865.205 874.741.605 959.459.666 4,79 17,45

11 Pajak Galian Golongan C 97.691.810 99.717.819 109.895.881 337.116.859 329.533.836 54,20 3,91

12 Pajak Parkir - - - 0,00 -

13 Pajak lain-lain 647.158 660.576 728.000 915.000 - -15,51 0,01

TOTAL 5.953.326.568 3.870.889.000 4.536.469.103 5.211.582.613 5.352.237.813 -0,05 100,00

Bab IX - 228

Tabel 9.16 Perkembangan Realisasi Penerimaan Retribusi di Daerah Kabupaten Buol dari tahun 2008 s/d 2014

No Sumber Penerimaan Realisasi 2010 – 2014 Pertumbuhan

rata2

% Proporsi

%

2010 2011 2012 2013 2014

1 Retribusi Pelayanan Kesehatan 1.452.059.400 1.588.608.200 1.637.934.789 1.663.093.136 2.739.298.830 19,69 53,46

2 Retribusi Pelayanan Persampahan 1.861.700 2.036.000 2.100.000 3.600.000 3.050.000 17,16 0,07

3 Retribusi biaya cetak kartu 182.459.000 199.617.000 205.815.000 118.970.000 44.755.000 -23,02 4,43

4 Retribusi Pemakaman - - - 1.180.000 2.220.000 0,00 0,02

5 Retribusi Parkir di tepi jalan 10.952.000 11.982.000 12.354.000 10.350.000 17.813.600 17,10 0,37

6 Retribusi Pasar 261.650.777 286.256.351 295.144.668 283.807.622 305.457.752 4,07 8,43

7 Retribusi Pengujian kendaraan bermotor 41.899.000 45.839.000 47.262.000 55.447.000 65.913.500 12,18 1,51

9 Retribusi pemakaian kekayaan Daerah 424.486.711 464.404.572 478.824.426 740.097.315 760.324.067 17,45 16,89

10 Retribusi Pemadam kebakaran - - tidak ada tidak ada tidak ada 0,00 -

11 Retribusi lain-lain 310.872.893 340.106.743 350.667.125 290.986.130 317.370.680 1,14 9,48

TOTAL 2.796.301.166 3.059.259.600 3.154.250.218,00 3.380.348.350,67 4.595.144.036,00 13,90 100,00

Tabel 9.17 Perkembangan Realisasi Penerimaan Laba BUMD, Dinas-dinas, dan

Lain-lain Kabupaten Buol Tahun 2014

No Sumber Penerimaan (Rp) Proporsi

I PENERIMAAN LABA BUMD

1 Penyertaan modal (Bank Sulteng) 317.132.533

2 PDAM (116.581.184)

3 (PDAM) -

BUMD 2 -

200.551.349

II PENERIMAAN DINAS-DINAS

1 Dinas Pendidikan 74.910.633

2 Dinas Kesehatan 354.987.435

3 Dinas Kesehatan RSU D 2.575.260.257

4 Dinas PU - Prasarana Wilayah 489.676.555

5 Dinas PU-Kimtawil 570.595.508

6 Dinas Perhubungan 430.801.317

7 Bapedalda 25.823.546

8 Dinas Kependudukan dan Catatan Sipil 49.111.818

10 Din Perindagkop 167.100.000

11 Sekretaris Daerah 633.325.342

12 Badan Pengelolaan Keuangan Daerah (PAD) 4.654.305.782

13 Dinas Pertanian dan Peternakan 68.560.533

14 Dinan Pertanian - Kantor Ketahanan Pangan dan Penyuluhan pertanian

16.306.265

15 Dinas Kehutanan dan Perkebunan 756.313.329

16 Dinas Pertambangan dan Energi 337.008.836

17 Pariwisata dan seni budaya 133.903.604

18 Perikanan dan kelautan 164.745.953

Bab IX - 230

SUB TOTAL II 11.507.729.019

III PENERIMAAN LAIN-LAIN -

1 Penerimaan dari Perijinan

2 Penerimaan ...

3

4

TOTAL 10.712.360.279

Bab IX - 231

Tabel 9.18 Perkembangan Realisasi Penerimaan Dana Bagi Hasil Kabupaten Buol dari 2008 - 2014

No Sumber Penerimaan Realisasi 2010 – 2014 Pertumbuhan

rata2 %

Proporsi %

2010 2011 2012 2013 2014

I Sub Total Bagi Hasil Pajak

1 Pajak Bumi Bangunan (PBB) 8.724.674.284 11.557.642.800 12.624.688.000 22.112.406.397 23.063.871.720

2 Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

998.198.400 665.787.600 1.098.416.000 1.382.826.985 2.070.608.963

3 Pajak Penghasilan Badan maupun Pribadi 1.650.258.097 4.070.000.000 1.325.045.323 806.351.541 434.249.335

Total I 11.373.130.781 16.293.430.400 15.048.149.323 24.301.584.923 25.568.730.018

II Sub Total Bagi Hasil Bukan Pajak -

Kehutanan 69.918.558 -

Penambangan Minyak Bumi -

Penambangan Gas Bumi -

Perikanan 213,705 50.000.000 118.805.531 -

Pertambangan Umum -

Total II - 100%

Bab IX - 232

Tabel 9.19 Realisasi Penerimaan Dana Perimbangan Kabupaten Buol dari tahun 2008 s/d 2014

201.950.000.000 206.871.000.000 156.060.996.000 313.917.759.274 330.252.000.000 13,26 91,15

II

Reboisasi 749.447.000 10.600.000.000 870.000.000 0 959.858.165 2,00 0,99

Non

Reboisasi 16.599.980.000 0 13.900.000 37.807.000.000 49.843.700.000 39,86 7,86

Total

I+II+III 219.299.427.000 217.471.000.000 156.944.896.000 351.724.759.274 381.055.558.165 15,24 100,00

Bab IX - 233

Tabel 9.20 Perkembangan Realisasi Penerimaan Dana Perimbangan Kabupaten

No Sumber Penerimaan Realisasi 2008-2014 Pertumbuhan

rata2 %

Proporsi

% 2008-2009 2009-2010 2010-2011 2011-2014

I Dana Alokasi Umum

4.921.000.000 (50.810.004.000) 157.856.763.274 16.334.240.726 13,26

II Dana Alokasi Khusus

- - - -

Reboisasi 9.850.553.000 (9.730.000.000) (870.000.000) 959.858.165 2,00

Non Reboisasi (16.599.980.000) 13.900.000 37.793.100.000 12.036.700.000 39,86

Total I+II+III (1.828.427.000) (60.526.104.000) 194.779.863.274 29.330.798.891 15,24 100%

Bab IX - 234

Bab IX - 235

9.6 Perkembangan Investasi Pembangunan Cipta Karya bersumber dari APBN dalam 3(

Tiga ) Tahun terakhir

Pembangunan Infrastruktur permukiman merupakan tanggung jawab dari kabupaten . Ditjen

cipta karya dalam pembangunan infrastruktur bersifat stimulan. Pembiayan pembangunan

bidang cipta karya melalui 4 sektor ;

1. Sektor Pengembangan Kawasan Permukiman

2. Sektor Penataan Bangunan dan Lingkungan

3. Sektor Pengembangan Lingkungan dan Permukiman

4. Sektor Pengembangan dan Pengelolaan Air Minum

Tabel 9.21 Pendanaan melalui APBN 3 Thn ( 2012-2014 )

Total 5.767.762.000 6.533.830.000 13.339.684.000 25.641.276.000

Prioritas Nasional terkait dengan bidang cipta karya adalah pembangunan Air Minum dan

Sanitasi untuk itu kementerian pekerjaan umum bekerja sama dengan kementerian keuangan

memberikan dana DAK langsung ke kabupaten guna penangan air minum dan sanitasi Tabel

Pendanaan DAK Kabupaten Buol

Bab IX - 236 Total 2.406.400.000 2.327.639.000 2.208.555.000 6.064.284.000

9.7 Perkembangan Investasi Pembangunan Cipta Karya bersumber dari APBD dalam 3(

Tiga ) Tahun terakhir

Pembangunan infrastruktur permukiman di Kabupaten Buol penanganannya di laksanakan oleh

beberapa SKPD

Tabel 9.22 Pendanaan melalui APBD 3 Thn ( 2012-2014 )

Bangkim 217.400.000 1.308.840.000 1.065.405.000 2.501.645.000

PBL 1.835.465.000 6.492.054.000 2.062.400.000 10.389.919.000

PLP 2.365.540.000 5.205.097.000 4.869.743.000 12.440.380.000

AM 1.198.970.000 2.248.120.000 2.488.806.000 5.935.896.000

Total 5.617.375.000 15.254.111.000 10.486.354.000 31.267.768.000

Tabel 9.23 Proporsi Pendanaan selam 3 Thn ( 2012-2014 )

Bab IX - 237

9.8 Perkembangan Investasi Pembangunan Cipta Karya bersumber dari Swasta dalam 3(

Tiga ) Tahun terakhir

Selain pemerintah Pembangunan infrastruktur permukiman di Kabupaten Buol juga melibatkan

sumber dana dari swasta.

Tabel 9.24 KPS Bidang Cipta karya 3 ( Tiga ) Terakhir

Sektor Tahun Kegiatan Satuan Volume Lokasi Nilai

Bangkim - - - -

PBL - - - -

PLP - - - -

AM - - - -

Total - - - -