Halaman Daftar Isi ...

Daftar Tabel ...

Daftar Grafik ... Daftar Boks ...

BAGIAN I RINGKASAN RAPBN PERUBAHAN TAHUN 2016

1 Pendahuluan ...

2 Perubahan Asumsi Dasar Ekonomi Makro dalam RAPBNP Tahun 2016 ...

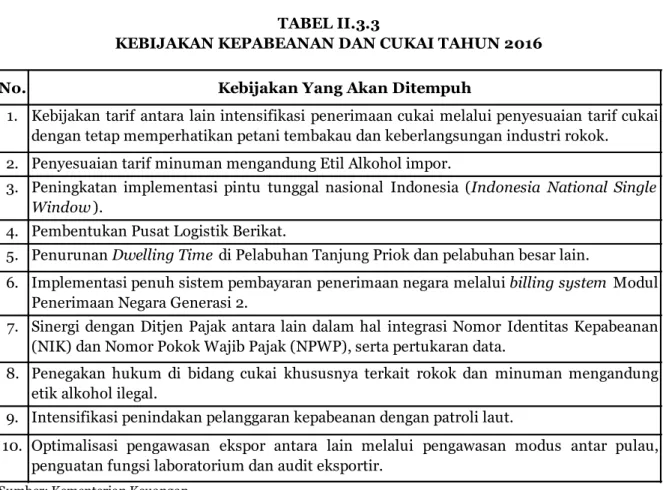

3 Perubahan Kebijakan dalam RAPBNP Tahun 2016 ...

4 Pokok-Pokok Perubahan dalam Postur RAPBNP Tahun 2016 ...

5 Dampak Perubahan Asumsi Dasar Ekonomi Makro Terhadap Postur RAPBNP

Tahun 2016 ...

BAGIAN II RAPBN PERUBAHAN TAHUN 2016 DAN APBN JANGKA MENENGAH PERIODE 2017-2019

BAB 1 PENDAHULUAN

1.1 Umum ...

1.2 RAPBNP Tahun 2016 ...

1.3 Kebijakan APBN Jangka Menengah ...

BAB 2 PERUBAHAN ASUMSI DASAR EKONOMI MAKRO DAN

PROYEKSI JANGKA MENENGAH

2.1 Perubahan Asumsi Dasar Ekonomi Makro ...

2.1.1 Pertumbuhan Ekonomi ...

2.1.2 Inflasi ...

2.1.3 Nilai Tukar ...

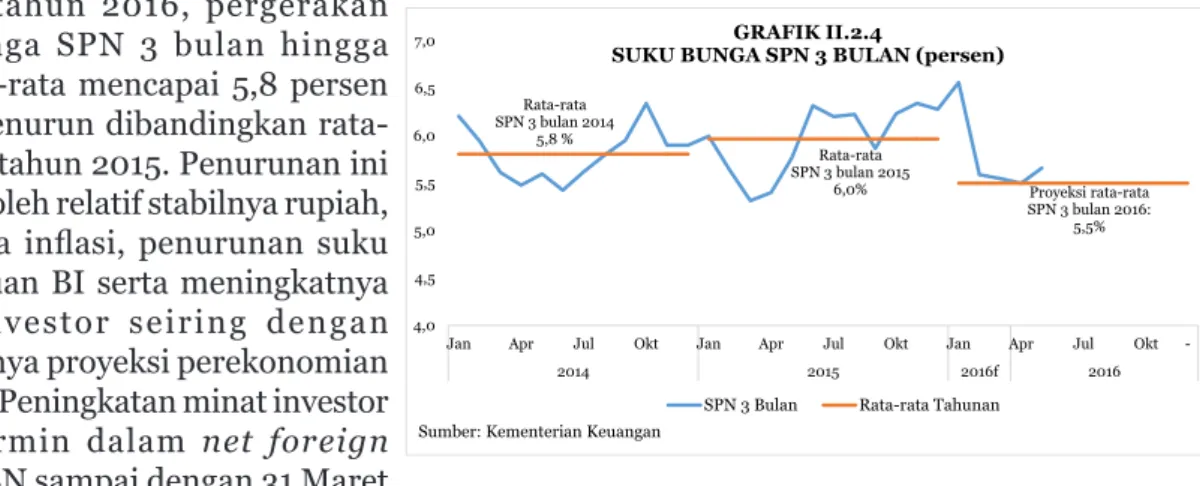

2.1.4 Tingkat suku bunga SPN 3 bulan ...

2.1.5 Harga Minyak Mentah Indonesia ...

2.1.6 Lifting Migas ...

2.2 Proyeksi Jangka Menengah ...

DAFTAR ISI

i v vii ix I-1 I-2 I-3 I-4 I-6 II.1-1 II.1-2 II.1-4 II.2-1 II.2-4 II.2-8 II.2-9 II.2-10 II.2-11 II.2-11 II.2-12Halaman BAB 3 PERUBAHAN KEBIJAKAN DAN TARGET PENDAPATAN

NEGARA DAN PROYEKSI PENDAPATAN NEGARA JANGKA MENENGAH

3.1 Kebijakan dan Target Pendapatan Negara ...

3.1.1 Kebijakan dan Target Penerimaan Perpajakan ...

3.1.1.1 Kebijakan Penerimaan Perpajakan ... 3.1.1.2 Target Penerimaan Perpajakan ... 3.1.1.2.1 Pendapatan Perpajakan Dalam Negeri ... 3.1.1.2.2 Pendapatan Pajak Perdagangan Internasional ...

3.1.2 Kebijakan dan Target Penerimaan Negara Bukan Pajak ...

3.1.2.1 Pokok-Pokok Perubahan Kebijakan PNBP ... 3.1.2.2 Target Penerimaan Negara Bukan Pajak ...

3.1.3 Kebijakan dan Target Penerimaan Hibah ...

3.1.3.1 Pokok-Pokok Perubahan Kebijakan Hibah ... 3.1.3.2 Target Penerimaan Hibah ...

3.2 Proyeksi Pendapatan Negara Jangka Menengah ...

3.2.1 Penerimaan Perpajakan Jangka Menengah ...

3.2.2 Penerimaan Negara Bukan Pajak Jangka Menengah ...

3.2.3 Penerimaan Hibah Jangka Menengah ...

BAB 4 PERUBAHAN KEBIJAKAN DAN ANGGARAN BELANJA PEMERINTAH PUSAT DAN PROYEKSI BELANJA PEMERINTAH PUSAT JANGKA MENENGAH

4.1 Pendahuluan ...

4.2 Kebijakan dan Anggaran Belanja Pemerintah Pusat ...

4.2.1 Anggaran Belanja Pemerintah Pusat Munurut Fungsi ...

4.2.2 Anggaran Belanja Pemerintah Pusat Menurut Organisasi ...

4.2.2.1 Bagian Anggaran Kementerian Negara/Lembaga ... 4.2.2.2 Bagian Anggaran Bendahara Umum Negara ... 4.2.2.2.1 Program Pengelolaan Utang ... 4.2.2.2.2 Program Pengelolaan Subsidi ...

II.3-2 II.3-2 II.3-2 II.3-5 II.3-6 II.3-10 II.3-11 II.3-11 II.3-12 II.3-15 II.3-15 II.3-16 II.3-16 II.3-16 II.3-17 II.3-18 II.4-1 II.4-2 II.4-2 II.4-7 II.4-7 II.4-17 II.4-17 II.4-18

Halaman

4.2.2.2.3 Program Pengelolaan Hibah Negara ... 4.2.2.2.4 Program Pengelolaan Belanja Lainnya ... 4.2.2.2.5 Program Pengelolaan Transaksi Khusus ...

4.2.3 Perubahan Anggaran Pendidikan ...

4.2.4 Perubahan Anggaran Kesehatan ...

4.3 Proyeksi Belanja Pemerintah Pusat Jangka Menengah ...

4.3.1 Kebijakan Belanja K/L ...

4.3.2 Kebijakan Belanja non K/L ...

BAB 5 PERUBAHAN KEBIJAKAN DAN ANGGARAN TRANSFER KE DAERAH DAN DANA DESA SERTA PROYEKSI JANGKA MENENGAH

5.1 Perubahan Anggaran Transfer Ke Daerah dan Dana Desa ...

5.2 Perubahan Anggaran Dana Perimbangan ...

5.2.1 Perubahan Anggaran Dana Transfer Umum ...

5.2.1.1 Perubahan Anggaran Dana Bagi Hasil ...

5.2.2 Perubahan Anggaran Dana Transfer Khusus ...

5.2.2.1 Perubahan Anggaran Dana Alokasi Khusus Fisik ... 5.2.2.2 Perubahan Anggaran Dana Alokasi Khusus Nonfisik ...

5.3 Perubahan Anggaran Dana Otonomi Khusus ...

5.4 Proyeksi Transfer ke Daerah dan Dana Desa Jangka Menengah ...

BAB 6 PERUBAHAN KEBIJAKAN PEMBIAYAAN ANGGARAN DAN PROYEKSI PEMBIAYAAN ANGGARAN JANGKA MENENGAH

6.1 Perubahan Kebijakan Pembiayaan Anggaran ...

6.1.1 Defisit APBN ...

6.1.2 Pembiayaan Anggaran ...

6.1.2.1 Pembiayaan Nonutang ... 6.1.2.1.1 Perbankan Dalam Negeri ... 6.1.2.1.2 Nonperbankan Dalam Negeri ... 6.1.2.1.2.1 Dana Investasi Pemerintah ...

II.4-19 II.4-21 II.4-21 II.4-21 II.4-22 II.4-23 II.4-27 II.4-27 II.5-1 II.5-2 II.5-2 II.5-2 II.5-3 II.5-4 II.5-4 II.5-4 II.5-5 II.6-1 II.6-1 II.6-2 II.6-3 II.6-4 II.6-4 II.6-4

Halaman

6.1.2.1.2.2 Kewajiban Penjaminan ... 6.1.2.1.2.3 Cadangan Pembiayaan untuk Dana Antisipasi Pembayaran kepada

Masyarakat Terdampak Lumpur Sidoardjo ... 6.1.2.2 Pembiayaan Utang ... 6.1.2.2.1 Surat Berharga Negara (Neto) ... 6.1.2.2.2 Pinjaman Luar Negeri (Neto) ... 6.1.2.2.3 Pinjaman Dalam Negeri (Neto) ...

6.2 Proyeksi Pembiayaan Anggaran Jangka Menengah ...

BAGIAN III RISIKO FISKAL BAB 1 PENDAHULUAN

BAB 2 SUMBER RISIKO FISKAL RAPBNP TAHUN 2016

2.1 Risiko Deviasi Anggaran Pendapatan dan Belanja Negara ...

2.1.1 Risiko Asumsi Dasar Ekonomi Makro ...

2.1.1.1 Sensitivitas RAPBNP Tahun 2016 terhadap Perubahan Asumsi Dasar Ekonomi Makro ... 2.1.1.2 Sensitivitas Proyeksi APBN Jangka Menengah terhadap Perubahan

Asumsi Dasar Ekonomi Makro ... 2.1.1.3 Sensitivitas Risiko Fiskal BUMN terhadap Perubahan Variabel

Ekonomi Makro ...

2.1.2 Risiko Deviasi Pendapatan dan Belanja Negara ...

2.1.2.1 Risiko Deviasi Pendapatan atas Pelaksanaan Pemungutan Pajak ...

2.1.2.2 Risiko Pengeluaran Negara yang Diwajibkan (Mandatory Spending)

2.1.3 Risiko Utang Pemerintah ...

2.2 Risiko Kewajiban Kontijensi Pemerintah ...

2.2.1 Dukungan dan/atau Jaminan Pemerintah pada Proyek Pembangunan

Infrastruktur KPBU dan Non KPBU ... 2.2.1.1 Proyek Kerjasama Pemerintah dengan Badan Usaha dalam Pengadaan

Infrastruktur ... 2.2.1.2 Risiko Jaminan Pemerintah atas Pembiayaan Infrastruktur Melalui

Pinjaman Langsung dari Lembaga Keuangan Internasional kepada Badan Usaha Milik Negara ...

II.6-8 II.6.9 II.6-9 II.6-10 II.6-11 II.6-13 II.6-14 III.2-1 III.2-1 III.2-2 III.2-3 III.2-4 III.2-6 III.2-6 III.2-7 III.2-8 III.2-9 III.2-10 III.2-10 III.2-11

Halaman

Tabel I.1 Asumsi Dasar Ekonomi Makro Tahun 2015 dan 2016 ...

Tabel I.2 Ringkasan LKPP Unaudited 2015, APBN 2016, dan RAPBNP 2016 ...

Tabel I.3 Sensitivitas RAPBNP 2016 Terhadap Perubahan Asumsi Dasar

Ekonomi Makro ... Tabel II.2.1 Perkiraan Pertumbuhan Ekonomi, 2015-2016 ... Tabel II.2.2 Pertumbuhan Ekonomi Menurut Penggunaan Tahun 2015-2016 ... Tabel II.2.3 Pertumbuhan Ekonomi Menurut Lapangan Usaha Tahun 2015-2016 Tabel II.2.4 Asumsi Dasar Ekonomi Makro Jangka Menengah ... Tabel II.3.1 Pendapatan Negara, Tahun 2015-2016 ... Tabel II.3.2 Kebijakan Perpajakan Tahun 2016 ... Tabel II.3.3 Kebijakan Kepabeanan dan Cukai Tahun 2016 ... Tabel II.3.4 Penerimaan Perpajakan, Tahun 2015-2016 ... Tabel II.3.5 Pendapatan Pajak Bumi dan Bangunan, Tahun 2015-2016 ... Tabel II.3.6 Pendapatan Cukai, Tahun 2015-2016 ... Tabel II.3.7 Penerimaan Negara Bukan Pajak, Tahun 2015-2016 ... Tabel II.3.8 Pendapatan PNBP Lainnya (10 K/L Besar), Tahun 2015-2016 ... Tabel II.3.9 Pendapaatan BLU, Tahun 2015-2016 ... Tabel II.4.1 Belanja Pemerintah Pusat Menurut Fungsi, 2015-2016 ... Tabel II.4.2 Belanja Pemerintah Pusat, 2015-2016 ... Tabel II.4.3 K/L dengan Perubahan Sumber Pendanaan dan Realokasi BA BUN

dalam RAPBNP Tahun 2016 ... Tabel II.4.4 Perubahan Belanja K/L RAPBNP Tahun 2016 ... Tabel II.4.5 Belanja Kementerian Negara/Lembaga, 2016 ... Tabel II.4.6 Pembayaran Bunga Utang, 2015-2016 ... Tabel II.4.7 Subsidi, 2015-2016 ... Tabel II.4.8 Program Pengelolaan Hibah Negara, 2015-2016 ... Tabel II.4.9 Anggaran Pendidikan, 2015-2016 ... Tabel II.4.10 Anggaran Kesehatan, 2015-2016 ... Tabel II.4.11 Kebijakan Belanja Pemerintah Pusat Menurut Fungsi, 2017-2019 ... Tabel II.5.1 Transfer ke Daerah dan Dana Desa, 2015-2016 ...

I-3 I-5 I-6 II.2-1 II.2-5 II.2-6 II.2-14 II.3-2 II.3-4 II.3-5 II.3-6 II.3-8 II.3-9 II.3-12 II.3-14 II.3-15 II.4-3 II.4-8 II.4-9 II.4-10 II.4-14 II.4-17 II.4-18 II.4-20 II.4-22 II.4-23 II.4-24 II.5-1

DAFTAR TABEL

Halaman

Tabel II.5.3 Alokasi Dana Transfer Khusus 2016 ... Tabel II.6.1 Defisit dan Pembiayaan Anggaran, 2015-2016 ... Tabel II.6.2 Pembiayaan Nonutang 2016 ... Tabel II.6.3 Dana Isvestasi Pemerintah, 2015-2016 ... Tabel II6.4 PMN Kepada BUMN 2016 ... Tabel II.6.5 PMN Kepada Organisasi/LKI 2016 ... Tabel II.6.6 PMN Lainnya 2016 ... Tabel II.6.7 Anggaran Kewajiban Penjaminan, 2015-2016 ... Tabel II.6.8 Pembiayaan Utang, 2015-2016 ... Tabel III.2.1 Perkembangan Selisih Antara Asumsi Dasar Ekonomi Makro dan

Realisasinya, 2011-2016 ... Tabel III.2.2 Sensitivitas RAPBNP 2016 Terhadap Asumsi Dasar Ekonomi Makro ... Tabel III.2.3 Perkembangan Risiko Utang Pemerintah, 2011-2015 ...

II.5-3 II.6-2 II.6-4 II.6-5 II.6-6 II.6-7 II.6-7 II.6-8 II.6-9 III.2-1 III.2-3 III.2-9

Halaman

DAFTAR GRAFIK

Grafik II.2.1 Pertumbuhan Ekonomi Nasional, 2014-2016 ... Grafik II.2.2 Inflasi ... Grafik II.2.3 Nilai Tukar Rupiah ... Grafik II.2.4 Suku Bunga SPN3 Bulan ... Grafik II.2.5 Harga Minyak Mentah Indonesia ...

Grafik II.2.6 Lifting Minyak Bumi ...

Grafik II.2.7 Lifting Gas Bumi ...

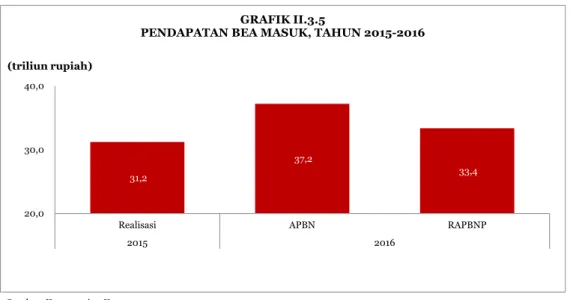

Grafik II.3.1 Pendapatan PPh Migas, Tahun 2015-2016 ... Grafik II.3.2 Pendapatan PPh Nonmigas, Tahun 2015-2016 ... Grafik II.3.3 Pendapatan PPN dan PPN BM, Tahun 2015-2016 ... Grafik II.3.4 Pendapatan Pajak Lainnya, Tahun 2015-2016 ... Grafik II.3.5 Pendapatan Bea Masuk, Tahun 2015-2016 ... Grafik II.3.6 Pendapatan Bea Keluar, Tahun 2015-2016 ... Grafik II.3.7 Pendapatan PNBP SDA, Tahun 2015-2016 ... Grafik II.3.8 Pendapatan Bagian Laba BUMN, Tahun 2015-2016 ... Grafik II.3.9 Pendapatan PNBP Lainnya, Tahun 2015-2016 ... Grafik II.3.10 Penerimaan Hibah, Tahun 2015-2016 ... Grafik II.3.11 Proyeksi Penerimaan Perpajakan, 2017-2019 ... Grafik II.3.12 Proyeksi PNBP, 2017-2019 ... Grafik II.3.13 Proyeksi Penerimaan Hibah, 2017-2019 ... Grafik II.4.1 Perkembangan dan Proyeksi Belanja Pemerintah Pusat, 2010-2019 Grafik II.5.1 Proyeksi Transfer ke Daerah dan Dana Desa, 2017-2019 ... Grafik II.6.1 Perkembangan Defisit dan Pembiayaan Anggaran, 2011-2016 ... Grafik II.6.2 Perkembangan Rasio dan Stok Utang Pemerintah, 2011-2016 ... Grafik II.6.3 Perkembangan Penertiban SBN (Neto), 2011-2016 ... Grafik II.6.4 Perkembangan Pinjaman Program, 2011-2016 ... Grafik II.6.5 Perkembangan Pinjaman Proyek, 2011-2016 ... Grafik II.6.6 Perkembangan Pinjaman Dalam Negeri, 2011-2016 ... Grafik II.6.7 Perkembangan Defisit dan Pembiayaan Anggaran, 2011-2019 ... Grafik II.6.8 Perkembangan Rasio dan Stok Utang Pemerintah, 2011-2019 ...

II.2-4 II.2-8 II.2-9 II.2-10 II.2-11 II.2-12 II.2-12 II.3-6 II.3-7 II.3-8 II.3-9 II.3-10 II.3-11 II.3-13 II.3-13 II.3-14 II.3-16 II.3-17 II.3-18 II.3-19 II.4-26 II.5-6 II.6-3 II.6-10 II.6-10 II.6-12 II.6-13 II.6-14 II.6-14 II.6-15

Halaman

Grafik III.2.1 Hasil Analisis Model Macro Stress Test Portofolio BUMN Terhadap

Perubahan Penerimaan Negara dari BUMN Tahun 2016 ...

Grafik III.2.2 Hasil Analisis Model Macro Stress Test untuk BUMN Sektor Keuangan

Grafik III.2.3 Hasil Analisis Model Macro Stress Test untuk BUMN Sektor Non

Keuangan ...

Grafik III.2.4 Perkembangan dan Proyeksi Mandatory Spending, 2015-2020 ...

III.2-4 III.2-5 III.2-5 III.2-8

Halaman

DAFTAR BOKS

Boks II.6.1 Penerbitan SBN Dalam Rangka Pre-funding ...

Boks III.2.1 Kerjasama Pemerintah dengan Badan Usaha dalam Pengadaan

Infrastruktur dengan Skema Availability Payment ...

II.6-9

III.2-10

RINGKASAN RAPBN PERUBAHAN TAHUN 2016

1. Pendahuluan

Perekonomian global yang melemah sepanjang tahun 2015 dan berlanjut hingga triwulan I

tahun 2016 memiliki dampak yang cukup signifikan terhadap kinerja perekonomian domestik.

Hal ini terlihat pada perkembangan realisasi asumsi dasar ekonomi makro terutama pada harga minyak mentah Indonesia dan nilai tukar rupiah terhadap dolar AS yang masih jauh

bila dibandingkan dengan asumsi yang ditetapkan dalam APBN tahun 2016. Meskipun

demikian, Pemerintah berhasil menjaga pertumbuhan ekonomi domestik sampai dengan triwulan I tahun 2016 di atas rata-rata pertumbuhan ekonomi global dan mempertahankan

tingkat inflasi dalam kondisi stabil.

Penurunan harga minyak dan penguatan nilai tukar rupiah berpengaruh terhadap proyeksi

realisasi APBN tahun 2016 secara keseluruhan. Pendapatan negara khususnya penerimaan

perpajakan dari sektor migas dan penerimaan negara bukan pajak (PNBP) sumber daya alam

(SDA) migas diperkirakan mengalami penurunan. Tidak tercapainya realisasi penerimaan

pajak tahun 2015 sebagai basis perhitungan target penerimaan pajak pada APBN tahun 2016

juga memengaruhi penurunan proyeksi realisasi pendapatan negara tahun 2016.

Di sisi lain, Pemerintah tetap berkomitmen untuk melanjutkan pembangunan infrastruktur serta perbaikan iklim investasi yang telah memberi kontribusi positif bagi pertumbuhan

ekonomi pada triwulan I tahun 2016. Pemerintah juga tetap menjaga pemenuhan belanja

yang dimandatkan oleh peraturan perundang-undangan seperti anggaran pendidikan dan

anggaran kesehatan.

Perkiraan penurunan realisasi pendapatan negara dari target APBN tahun 2016 dan diiringi dengan komitmen alokasi belanja negara yang masih mengacu pada APBN tahun 2016

mengakibatkan adanya potensi pelebaran defisit anggaran hingga melebihi ambang batas.

Sesuai Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara, jumlah kumulatif

defisit APBN dan APBD dibatasi tidak melebihi 3,0 persen dari produk domestik bruto.

Berangkat dari perkembangan perekonomian tersebut, Pemerintah melakukan konsolidasi

fiskal baik dalam pendapatan negara, belanja negara, maupun pembiayaan anggaran.

Perubahan kebijakan fiskal terutama ditempuh melalui: (1) perubahan kebijakan pada

bidang pendapatan negara terutama dilakukan dengan kebijakan tax amnesty/voluntary disclosure dalam rangka optimalisasi penerimaan perpajakan dan penguatan tax base

perpajakan di Indonesia; (2) penghematan dan pemotongan belanja kementerian negara/lembaga yang kurang produktif; (3) rasionalisasi anggaran pada Dana Bagi Hasil (DBH) dan Dana Alokasi Khusus (DAK); (4) kebijakan perubahan besaran fixed subsidi; (5) peningkatan dana tambahan infrastruktur dalam rangka Otonomi Khusus Provinsi Papua dan Provinsi Papua Barat; dan (6) peningkatan pengeluaran pembiayaan yang mendukung

program pembangunan infrastruktur dan program kesejahteraan rakyat.

Berdasarkan Pasal 36 ayat (1) Undang-Undang Nomor 14 Tahun 2015 tentang APBN Tahun Anggaran 2016, apabila terjadi deviasi yang signifikan antara realisasi indikator

ekonomi makro dengan asumsinya dalam tahun 2016, perubahan pokok-pokok kebijakan

tahun 2016 agar pelaksanaan APBN tahun 2016 dapat berjalan secara efektif serta tercipta

kesinambungan fiskal (fiscal sustainability).

Penyampaian RUU APBNP tahun 2016 beserta Nota Keuangannya ke DPR dimaksudkan agar langkah-langkah pengamanan pelaksanaan APBN tahun 2016 dapat segera dibahas bersama dengan DPR untuk kemudian ditetapkan, sehingga segera dapat dilaksanakan

secara efektif, efisien, dan akuntabel.

2. Perubahan Asumsi Dasar Ekonomi Makro dalam RAPBNP

Tahun 2016

Berdasarkan perkembangan kondisi perekonomian global dan domestik terkini, serta berbagai tantangan perekonomian yang dihadapi, Pemerintah mengajukan perubahan

terhadap asumsi dasar ekonomi makro yang telah ditetapkan dalam APBN tahun 2016. Asumsi dasar ekonomi makro yang diusulkan dalam RAPBNP tahun 2016 sebagai berikut. Laju inflasi sepanjang tahun 2016 diperkirakan sebesar 4,0 persen, lebih rendah dibandingkan

asumsi dalam APBN tahun 2016 yang ditetapkan sebesar 4,7 persen. Besaran inflasi sepanjang

tahun 2016 akan terpengaruh oleh perkembangan ekonomi global dan tren pelemahan harga

komoditas terutama energi. Sementara dari sisi domestik, stabilitas inflasi akan didukung

oleh sinergi kebijakan Pemerintah dan Bank Indonesia (BI) dalam menjaga harga kebutuhan

pokok masyarakat.

Beberapa faktor positif terutama penurunan suku bunga acuan Bank Indonesia, perbaikan kinerja transaksi berjalan, inflasi yang rendah, serta membaiknya perekonomian

diharapkan mampu menjaga stabilisasi dan meredam depresiasi nilai tukar rupiah. Dengan

mempertimbangkan kondisi terkini dengan berbagai kebijakan yang dikeluarkan, maka nilai

tukar rupiah terhadap dolar AS diperkirakan bergerak pada kisaran Rp13.500 per dolar AS,

menguat dibandingkan asumsinya dalam APBN tahun 2016 sebesar Rp13.900 per dolar AS. Tren penurunan harga minyak mentah dunia diperkirakan memengaruhi kinerja industri hulu migas Indonesia. ICP diproyeksikan berada pada kisaran US$35 per barel lebih rendah dibandingkan dengan asumsi dalam APBN tahun 2016 sebesar US$50 per barel. Perubahan

tersebut antara lain disebabkan masih lemahnya perekonomian global, di tengah pasokan

minyak yang masih tinggi.

Lifting minyak dan gas bumi pada tahun 2016 diperkirakan mencapai 1.925 ribu barel setara

minyak per hari, yang meliputi lifting minyak bumi sebesar 810 ribu barel per hari dan lifting gas bumi sebesar 1.115 ribu barel setara minyak per hari. Tren penurunan produksi minyak

berpengaruh pada lifting gas bumi.

Perubahan asumsi dasar ekonomi makro tersebut tetap mengacu pada sasaran-sasaran

pembangunan jangka menengah yang terdapat pada RPJMN tahun 2015-2019 serta

sasaran-sasaran tahunan dalam RKP tahun 2016. Rincian asumsi dasar ekonomi makro tahun 2015

3. Perubahan Kebijakan dalam RAPBNP Tahun 2016

RAPBNP tahun 2016 diajukan sebagai langkah untuk menyesuaikan perubahan asumsi

dasar ekonomi makro, menampung perubahan pokok-pokok kebijakan fiskal dalam rangka

mengamankan pelaksanaan APBN tahun 2016 dan tetap menjaga pencapaian berbagai

sasaran pembangunan nasional.

Perubahan pokok-pokok kebijakan fiskal dan langkah-langkah pengamanan pelaksanaan

APBN tahun 2016 dilakukan baik pada pendapatan negara, belanja negara, maupun

pembiayaan anggaran.

Secara umum langkah-langkah pengamanan pendapatan negara dilakukan melalui kebijakan

di bidang perpajakan dan PNBP. Adapun kebijakan di bidang perpajakan antara lain:

(1) optimalisasi perpajakan dengan memerhatikan iklim investasi; (2) mempertahankan stabilitas ekonomi dan daya beli masyarakat; (3) meningkatkan produktivitas dan daya

saing industri domestik; dan (4) mengendalikan konsumsi untuk barang kena cukai.

Untuk mengamankan pendapatan perpajakan maka Pemerintah merancang kebijakan tax amnesty/ voluntary disclosure dan melakukan upaya extra effort atas penerimaan pajak

serta kepabeanan dan cukai. Kebijakan insentif fiskal berupa tax allowance, tax holiday,

dan pembebasan PPN untuk sektor industri strategis nasional juga tetap akan diberikan

untuk menjaga daya saing industri dan mendorong produktivitas industri domestik. Selain itu, kebijakan PNBP diarahkan antara lain: (1) menahan turunnya lifting minyak dan gas serta melakukan efisiensi cost recovery; (2) optimalisasi penerimaan royalti (iuran produksi) dari pertambangan mineral dan batubara; (3) penyempurnaan berbagai peraturan PNBP, seperti revisi Undang-Undang PNBP dan Peraturan Pemerintah terkait tarif PNBP; dan (4) penerapan kebijakan payout ratio yang

tepat untuk mendukung penguatan permodalan BUMN.

Pada sisi belanja pemerintah pusat, perubahan dalam RAPBNP tahun 2016 antara lain:

(1) perubahan belanja akibat perubahan asumsi dasar ekonomi makro seperti perubahan pembayaran bunga utang dan subsidi; (2) penghematan dan pemotongan belanja K/L yang kurang produktif dalam rangka mengamankan pelaksanaan APBN tahun 2016; (3) tambahan belanja, baik untuk kebutuhan mendesak maupun untuk kekurangan pembayaran beberapa komponen belanja hasil audit BPK; dan (4) tambahan belanja dalam

rangka penyelesaian piutang pemerintah, seperti piutang PDAM.

Realisasi APBN RAPBNP

a. Pertumbuhan ekonomi (% yoy) 4,8 5,3 5,3

b. Inflasi (% yoy) 3,4 4,7 4,0

c. Nilai Tukar (Rp/USD) 13.392 13.900 13.500

d. Tingkat Bunga SPN 3 Bulan rata-rata (%) 6,0 5,5 5,5 e. Harga Minyak Mentah Indonesia (USD/barel) 49 50 35 f. Lifting Minyak Bumi (ribu barel per hari) 778 830 810 g. Lifting Gas Bumi (ribu barel setara minyak per hari) 1.195,4 1.155 1.115

Sumber: Kementerian Keuangan

ASUMSI DASAR EKONOMI MAKRO TAHUN 2015 DAN 2016

dasarnya tetap mengacu pada APBN tahun 2016. Namun, dalam perkembangannya terjadi

perubahan asumsi dasar ekonomi makro yang mengakibatkan perubahan pada pendapatan

negara. Perubahan tersebut selanjutnya berakibat pada perubahan transfer ke daerah dan dana desa. Perubahan tersebut antara lain mencakup: (1) penurunan DBH seiring dengan

penurunan penerimaan negara yang dibagihasilkan, di sisi lain terdapat kebijakan untuk mengalokasikan kurang bayar DBH dan kebijakan optimalisasi penggunaan sisa DBH SDA Kehutanan dari Dana Reboisasi; (2) penurunan DAK antara lain disebabkan oleh pemotongan alokasi DAK Fisik berdasarkan usulan pengurangan secara mandiri oleh masing-masing daerah, kebijakan untuk mengalokasikan tambahan DAK sebagai kompensasi atas

kekurangan penyaluran triwulan IV tahun 2015, pengurangan dana Tunjangan Profesi Guru (TPG) PNSD karena perubahan data jumlah guru yang mempunyai sertifikasi kependidikan,

dan pengurangan dana bantuan operasional kesehatan (BOK) dan bantuan operasional keluarga berencana (BOKB) karena perbaikan data jumlah masyarakat miskin penerima

bantuan kesehatan. Di samping itu, dialokasikan tambahan Dana Tambahan Infrastruktur

dalam rangka Otonomi Khusus Provinsi Papua dan Provinsi Papua Barat yang diperuntukkan bagi pembangunan infrastruktur dan konektivitas antarwilayah pada bidang jalan, jembatan,

dan sarana pembangunan.

Kebijakan pembiayaan anggaran dalam RAPBNP tahun 2016 masih tetap mengacu pada

kebijakan pembiayaan anggaran dalam APBN tahun 2016. Perubahan kebijakan pembiayaan anggaran dalam RAPBNP tahun 2016 antara lain: (1) mendukung program 35.000 MW melalui alokasi PMN kepada PT PLN (Persero); (2) mendukung pembangunan infrastruktur melalui alokasi pembiayaan investasi kepada BLU Lembaga Manajemen Aset Negara (BLU LMAN);

(3) mendukung kebijakan penyelesaian permasalahan program kesejahteraan rakyat melalui

PMN kepada BPJS Kesehatan dan alokasi cadangan pembiayaan untuk dana antisipasi pembayaran kepada masyarakat terdampak lumpur Sidoarjo; dan (4) pemanfaatan dana SAL.

Selain itu, dalam RAPBNP tahun 2016 juga mengakomodir perubahan anggaran pendidikan dan anggaran kesehatan sejalan dengan perubahan volume belanja negara untuk memenuhi

amanat peraturan perundang-undangan dengan tetap menjaga kesinambungan fiskal.

4. Pokok-pokok Perubahan dalam Postur RAPBNP Tahun 2016

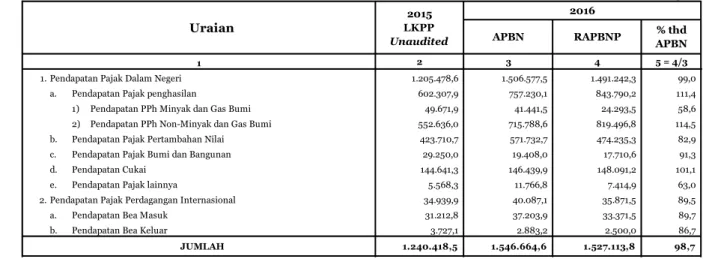

Pada tahun 2016 pendapatan negara diperkirakan mengalami penurunan sebesarRp88.045,0 miliar dari APBN tahun 2016. Penurunan tersebut terutama akibat penurunan PNBP sebesar Rp68.437,5 miliar yang disebabkan antara lain oleh: (1) penurunan

harga minyak mentah Indonesia; (2) penurunan lifting migas; (3) penundaan kenaikan

tarif royalti batu bara; dan (4) penurunan harga komoditas tertentu SDA nonmigas. Selanjutnya, penerimaan perpajakan juga diperkirakan turun sebesar Rp19.550,9 miliar dari APBN tahun 2016 menjadi Rp1.527.113,8 miliar yang terutama berasal dari turunnya penerimaan PPh migas dan PPN. Untuk mengamankan pendapatan negara terutama sektor perpajakan, Pemerintah melakukan langkah-langkah perbaikan, antara lain:

(1) peningkatan kepatuhan wajib pajak (WP); (2) mengupayakan peningkatan tax ratio dan

tax buoyancy; (3) peningkatan tax coverage melalui penggalian potensi perpajakan pada beberapa sektor unggulan; (4) penguatan dan perluasan basis data perpajakan; dan (5) pelaksanaan kebijakan tax amnesty/voluntary disclosure. Sementara itu, tax ratio RAPBNP tahun 2016 sebesar 12,08 persen, namun tax ratio dalam arti luas (termasuk PNBP SDA

APBN tahun 2016. Belanja negara tahun 2016 meliputi belanja pemerintah pusat sebesar Rp1.289.537,6 miliar dan Transfer ke Daerah dan Dana Desa sebesar Rp758.303,8 miliar.

Belanja Pemerintah Pusat terdiri dari belanja Kementerian Negara/Lembaga (K/L) sebesar

Rp 743.548,1 miliar dan belanja non K/L sebesar Rp545.989,5 miliar. Belanja Pemerintah

Pusat dalam RAPBNP tahun 2016 lebih rendah dari APBN tahun 2016 sejalan dengan kebijakan penghematan dan pemotongan belanja K/L, perubahan pagu penggunaan PNBP,

dan perubahan pagu pinjaman dan hibah luar negeri (PHLN). Sedangkan penurunan dana

bagi hasil (DBH) dan dana alokasi khusus (DAK) memberikan kontribusi yang cukup besar

atas penurunan alokasi transfer ke daerah dan dana desa.

Sejalan dengan penurunan belanja pemerintah pusat dalam RAPBNP tahun 2016, maka

belanja berdasarkan klasifikasi fungsi juga mengalami penurunan, kecuali fungsi perumahan dan fasilitas umum yang mengalami peningkatan sebesar 9,2 persen, fungsi ketertiban dan keamanan sebesar 1,6 persen, dan fungsi pertahanan sebesar 0,4 persen. Fungsi ekonomi masih mendominasi belanja pemerintah pusat dengan kontribusi sebesar 26,9 persen, sedangkan 73,1 persen tersebar pada 10 fungsi lainnya.

Pokok-pokok perubahan pembiayaan anggaran meliputi, antara lain: (1) PMN kepada BUMN diperkirakan meningkat Rp13.560,0 miliar; (2) pembiayaan investasi kepada BLU LMAN diperkirakan sebesar Rp16.000,0 miliar; (3) PMN kepada BPJS Kesehatan sebesar Rp6.827,9 miliar; (4) pemanfaatan SAL sebesar Rp19.011,1 miliar; dan (5) tambahan penerbitan SBN

(neto) diperkirakan Rp57.759,2 miliar. Postur ringkas RAPBNP tahun 2016 disajikan dalam

Tabel I.2.

2015 LKPP

Unaudited APBN RAPBNP

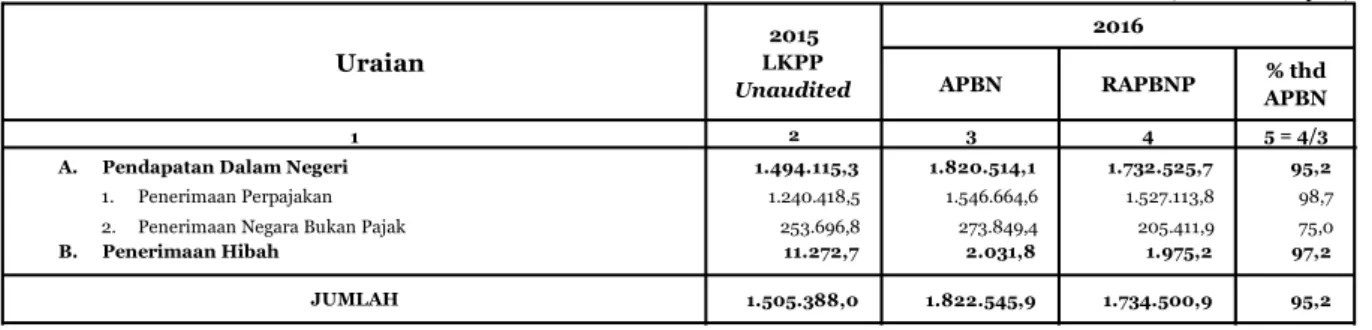

A. Pendapatan Negara 1.505.388,1 1.822.545,8 1.7 34.500,9 I. Pendapatan Dalam Negeri 1.494.115,4 1.820.514,1 1.7 32.525,7

1. Penerimaan Perpajakan 1.240.418,5 1.546.664,6 1.527 .113,8

2. Penerimaan Negara Bukan Pajak 253.696,9 27 3.849,4 205.411,9

II. Pendapatan Hibah 11.27 2,7 2.031,8 1.97 5,2 B. Belanja Negara 1.7 97 .589,2 2.095.7 24,7 2.047 .841,4 I. Belanja Pem erintah Pusat 1.17 4.510,8 1.325.551,4 1.289.537 ,6

1. Belanja K/L 7 25.633,1 7 84.125,7 7 43.548,1

2. Belanja Non K/L 448.87 7 ,7 541.425,7 545.989,5

a.l. Subsidi 185.97 1,1 182.57 1,1 188.668,5

II. T ransfer ke Daerah dan Dana Desa 623.008,0 7 7 0.17 3,3 7 58.303,8

1. Transfer ke Daerah 602.241,8 7 23.191,2 7 11.321,8

a. Dana Perimbangan 582.914,4 7 00.429,4 687 .509,9

1) Dana Transfer Umum 430.941,2 491.498,1 486.833,5

2) Dana Transfer Khusus 151.97 3,1 208.931,3 200.67 6,4

b. Dana Insentif Daerah 0,0 5.000,0 5.000,0

c. Dana Otonomi Khusus dan Dana Keistimewaan Y ogyakarta 17 .663,0 17 .7 61,9 18.811,9

2. Dana Desa 20.7 66,2 46.982,1 46.982,1

C. Keseim bangan Prim er (136.192,1) (88.238,2) (121.609,0) D. Surplus/ (Defisit) Anggaran (292.201,1) (27 3.17 8,9) (313.340,6)

% Defisit terhadap PDB (2,53) (2,15) (2,48)

E. Pem biay aan 318.837 ,8 27 3.17 8,9 313.340,6

TABEL I.2

RINGKASAN LKPP Unaudited 2015, APBN 2016, DAN RAPBNP 2016

(Miliar Rupiah)

Terhadap Postur RAPBNP Tahun 2016

Dalam penyusunan APBN, asumsi dasar ekonomi makro digunakan sebagai dasar perhitungan

postur APBN. Oleh karena itu, perubahan pada variabel asumsi dasar ekonomi makro dari

yang semula ditetapkan akan memengaruhi besaran pendapatan negara, belanja negara,

dan pembiayaan anggaran yang bermuara pada perubahan besaran defisit APBN. Dampak

dari perubahan asumsi dasar ekonomi makro terhadap postur RAPBNP tahun 2016 dapat

dijelaskan dalam bentuk analisis sensitivitas.

Beberapa variabel asumsi dasar ekonomi makro yang berdampak mengurangi defisit atau

menambah surplus terhadap postur RAPBNP tahun 2016 adalah peningkatan pertumbuhan

ekonomi, kenaikan inflasi, peningkatan ICP, serta kenaikan lifting minyak dan gas bumi.

Peningkatan pada asumsi dasar ekonomi makro tersebut akan berdampak langsung pada kenaikan pendapatan negara, terutama pada penerimaan perpajakan dan PNBP, dan

berdampak tidak langsung terhadap kenaikan anggaran transfer ke daerah, terutama DBH.

Selanjutnya, kenaikan anggaran transfer ke daerah tersebut akan menyebabkan peningkatan belanja negara yang harus diikuti dengan peningkatan anggaran pendidikan dan anggaran

kesehatan. Sesuai perhitungan analisis sensitivitas, meningkatnya besaran asumsi dasar

ekonomi makro tersebut berdampak pada peningkatan pendapatan negara yang lebih tinggi jika dibandingkan dengan kenaikan belanja negara, sehingga secara total peningkatan

tersebut akan berdampak pada pengurangan defisit anggaran. Sebaliknya variabel asumsi dasar ekonomi makro yang akan menambah defisit anggaran adalah kenaikan tingkat suku bunga SPN 3 bulan dan penguatan nilai tukar rupiah per dolar AS. Perubahan tingkat suku

bunga SPN 3 bulan hanya akan berdampak pada sisi belanja negara terutama pembayaran

bunga utang sehingga akan menambah defisit RAPBNP. Penguatan nilai tukar rupiah

terhadap dolar AS akan berdampak pada turunnya pendapatan negara maupun belanja negara, meskipun penurunan pendapatan negara relatif lebih besar dibandingkan dengan

penurunan belanja negara.

Kondisi perekonomian yang terus berkembang menyebabkan asumsi dasar ekonomi makro

yang terus berubah. Untuk itu, angka sensitivitas RAPBNP tahun 2016 digunakan untuk melakukan perhitungan cepat postur RAPBNP tahun 2016. Perhitungan cepat tersebut

diharapkan mampu menangkap perubahan asumsi dasar ekonomi makro yang terjadi dan

memberikan gambaran atas arah besaran defisit RAPBNP tahun 2016.

A. Pendapatan Negara 1,0 - 1,6 8,9 - 9,7 - - 3,7 - 5,1 3,6 - 4,3 1,6 - 3,0 a. Penerimaan Perpajakan 1 ,0 - 1 ,6 8,9 - 9,7 - - 1 ,9 - 2,7 0,8 - 1 ,0 0,2 - 0,4

b. PNBP - - - - - - - - 1 ,7 - 2,5 2,8 - 3,3 1 ,4 - 2,6

B. Belanja Negara 0,0 - 0,1 0,2 - 0,6 1,4 - 1,6 2,0 - 4,1 2,3 - 4,0 0,4 - 1,2 a. Belanja Pemerintah Pusat 0,0 - 0,0 0,1 - 0,4 1 ,4 - 1 ,6 1 ,5 - 2,5 1 ,8 - 2,6 0,1 - 0,3

b. Transfer ke Daerah dan Dana Desa 0,0 - 0,0 0,2 - 0,2 - - - 0,5 - 1 ,6 0,5 - 1 ,4 0,3 - 0,9 C. Surplus/(Defisit) Anggaran 1,0 - 1,6 8,7 - 9,1 (1,6) - (1,4) 1,0 - 1,7 0,3 1,3 1,3 - 1,9

D. Pem biay aan - - - (0,6) - 0,3 -

Kelebihan/(Kekurangan) Pem biay aan 1,0 - 1,6 8,7 - 9,1 (1,6) - (1,4) 0,5 - 2,0 0,3 - 1,3 1,3 - 1,9 Sumber: Kementerian Keuangan

+1%

TABEL I.3

+Rp100/USD +USD1 +10rb

SENSITIVITAS RAPBNP 2016 TERHADAP PERUBAHAN ASUMSI DASAR EKONOMI MAKRO (triliun rupiah)

URAIAN Pertum buhan Ekonom i ↑ Inflasi ↑ SPN ↑

Nilai T ukar

Rupiah ↑ ICP ↑ Lifting ↑ +0,1% +1%

sensitivitas sebagai dampak perubahan asumsi dasar ekonomi makro. Selain menggunakan

analisis sensitivitas, penyusunan postur RAPBNP tahun 2016 perlu memerhatikan dampak

BAB 1

PENDAHULUAN

1.1 Umum

Arah pembangunan nasional tahun 2016 disesuaikan dengan tema Rencana Kerja Pemerintah (RKP) dan APBN tahun 2016 yakni “Mempercepat Pembangunan Infrastruktur untuk Memperkuat Fondasi Pembangunan yang Berkualitas”. Secara sistematis pembangunan nasional terinci dalam program kerja Kabinet Kerja yang selaras dengan Nawa Cita dengan memfokuskan pencapaian pertumbuhan ekonomi yang menjamin pemerataan dan keadilan untuk mengurangi kemiskinan, ketimpangan antarpenduduk, ketimpangan kewilayahan antara Pulau Jawa dan luar Pulau Jawa, kawasan barat dan timur, serta antara kota-kota dan kota-desa.

Dukungan APBN untuk berbagai proyek infrastruktur telah memberikan kontribusi positif terhadap kinerja ekonomi domestik. Pembangunan infrastruktur tetap mendapatkan fokus utama dalam tahun 2016. Komitmen Pemerintah dalam pembangunan infrastruktur tercermin dari (1) peningkatan alokasi anggaran untuk mendukung pembangunan infrastruktur; (2) percepatan pembangunan infrastruktur melalui percepatan mekanisme lelang dan penyediaan pendanaan; dan (3) deregulasi melalui penyusunan paket-paket kebijakan ekonomi dalam rangka meningkatkan peran swasta dan investasi dalam pembangunan infrastruktur.

Pelaksanaan APBN sebagai instrumen utama pendorong perekonomian nasional tentu perlu

menyesuaikan kondisi perkembangan ekonomi dan fiskal terkini agar APBN dapat dijalankan

dengan lebih kredibel, realistis, dan akuntabel. Beberapa faktor perkembangan ekonomi

dan fiskal tersebut adalah sebagai berikut. Pertama, kondisi ekonomi global dan domestik

yang memengaruhi asumsi dasar ekonomi makro. Beberapa capaian kinerja ekonomi makro

pada triwulan I tahun 2016 memiliki perbedaan signifikan jika dibandingkan dengan target

APBN tahun 2016, meskipun membaik bila dibandingkan dengan tahun 2015. Perkembangan

asumsi dasar ekonomi makro yang sangat signifikan adalah harga minyak mentah Indonesia

dan nilai tukar rupiah terhadap dolar Amerika Serikat. Penurunan harga minyak global yang dipicu oleh meningkatnya pasokan minyak dunia, baik yang bersumber dari negara-negara Organization of the Petroleum Exporting Countries (OPEC) maupun dari negara Non-OPEC berpengaruh besar pada pergerakan harga minyak mentah Indonesia (Indonesian Crude

Price/ICP). Perkiraan penurunan harga minyak mentah Indonesia berdampak pada sisi fiskal

yakni menurunnya penerimaan perpajakan dari sektor migas dan penurunan penerimaan negara bukan pajak (PNBP) sumber daya alam (SDA) migas. Sementara itu, nilai tukar rupiah terhadap dolar Amerika Serikat (AS) masih dibayangi oleh faktor eksternal terutama potensi kenaikan suku bunga the Fed. Namun demikian, faktor internal berupa penurunan

suku bunga acuan Bank Indonesia, perbaikan kinerja transaksi berjalan, inflasi yang rendah,

serta perbaikan perekonomian domestik memberikan dorongan positif. Penguatan nilai tukar rupiah terhadap dolar AS berdampak pada penguatan leverage khususnya terkait pembiayaan luar negeri.

perlambatan ekonomi terutama sebagai akibat dari turunnya permintaan pada sektor industri pengolahan dan pertambangan. Berdasarkan realisasi penerimaan perpajakan tahun 2015 tersebut, maka perlu dilakukan penyesuaian terhadap target penerimaan perpajakan tahun 2016.

Ketiga, pelebaran besaran defisit anggaran. Perkiraan penurunan realisasi pendapatan negara

dari target APBN tahun 2016 dan diiringi dengan komitmen alokasi belanja negara yang

masih mengacu pada APBN tahun 2016 mengakibatkan adanya potensi pelebaran defisit

anggaran hingga melebihi ambang batas. Sesuai Undang-Undang Nomor 17 Tahun 2003

tentang Keuangan Negara, jumlah kumulatif defisit APBN dan APBD dibatasi tidak melebihi

3,0 persen dari produk domestik bruto.

Namun demikian, Pemerintah tetap berkomitmen untuk melanjutkan pembangunan infrastruktur dan perbaikan iklim investasi serta mengupayakan pencapaian sasaran-sasaran pembangunan nasional pada tahun 2016 dengan melakukan penyesuaian strategi

fiskal baik dalam pendapatan negara, belanja negara, maupun pembiayaan anggaran. Perubahan kebijakan pada bidang pendapatan negara terutama dilakukan melalui kebijakan tax amnesty/voluntary disclosure dalam rangka optimalisasi pendapatan perpajakan dan penguatan tax base perpajakan di Indonesia.

Sementara itu, Pemerintah melakukan penyesuaian kebijakan belanja, baik belanja pemerintah pusat maupun transfer ke daerah dan dana desa untuk mendukung pelaksanaan berbagai program dan sasaran pembangunan, baik pada dimensi pembangunan manusia, dimensi pembangunan sektor unggulan, serta dimensi pemerataan dan kewilayahan Perubahan kebijakan belanja pemerintah pusat terutama dilakukan dengan penghematan dan pemotongan belanja kementerian negara/lembaga yang kurang produktif dan kebijakan perubahan besaran fixed subsidi. Sedangkan kebijakan pada transfer ke daerah difokuskan pada penghematan dana bagi hasil (DBH) dan penurunan anggaran dana alokasi khusus (DAK) serta penambahan dana tambahan infrastruktur dalam rangka Otonomi Khusus Provinsi Papua dan Provinsi Papua Barat untuk mempercepat pembangunan infrastruktur dan konektivitas di Provinsi Papua dan Provinsi Papua Barat dan sesuai dengan Nawa Cita pembangunan Indonesia dari pinggiran. Perubahan kebijakan juga terdapat pada pembiayaan anggaran terutama dilakukan dalam rangka mendukung program pembangunan infrastruktur dan program kesejahteraan rakyat.

Pada akhirnya, APBN sebagai kunci utama dalam pencapaian sasaran pembangunan ekonomi dan program pembangunan nasional tahun 2016 perlu disesuaikan dengan perkembangan ekonomi makro terkini dengan memerhatikan kebijakan strategis yang tepat. Perubahan asumsi asumsi dasar ekonomi makro, pendapatan negara, belanja negara, dan pembiayaan anggaran serta kebijakan-kebijakan strategis terangkum dalam RAPBNP tahun 2016.

1.2 RAPBNP Tahun 2016

Berdasarkan perkembangan terkini dari perekonomian global, domestik, dan berbagai kebijakan yang telah diambil Pemerintah, maka dipandang perlu untuk dilakukan penyesuaian terhadap beberapa asumsi dasar ekonomi makro dari APBN tahun 2016. Sehubungan dengan

2016, sebagai berikut:

1) Inflasi diperkirakan sebesar 4,0 persen atau lebih rendah dari asumsi APBN tahun 2016 sebesar 4,7 persen.

2) Rata-rata nilai tukar rupiah terhadap dolar AS diperkirakan berada pada kisaran Rp13.500 per dolar AS menguat dari asumsinya dalam APBN tahun 2016 sebesar Rp13.900 per dolar AS.

3) Harga minyak mentah Indonesia (ICP) diperkirakan akan berada pada kisaran rata-rata USD35 per barel atau lebih rendah dari asumsi ICP dalam APBN tahun 2016 sebesar USD50 per barel.

4) Lifting minyak diperkirakan sebesar 810 ribu barel per hari, lebih rendah dibandingkan dengan asumsinya dalam APBN tahun 2016 yang ditetapkan sebesar 830 ribu barel per hari.

5) Lifting gas bumi diperkirakan mencapai 1.115 ribu barel setara minyak per hari, lebih rendah bila dibandingkan dengan asumsi lifting gas bumi pada APBN tahun 2016 yang ditetapkan sebesar 1.155 ribu barel setara minyak per hari.

Selanjutnya, perubahan postur RAPBNP tahun 2016 dapat disampaikan sebagai berikut.

Pendapatan negara tahun 2016 diperkirakan mengalami penurunan sebesar Rp88.045,0

miliar dari APBN tahun 2016. Penurunan tersebut terutama akibat penurunan PNBP sebesar

Rp68.437,5 miliar dan penerimaan perpajakan sebesar Rp19.550,9 miliar. Rendahnya realisasi

penerimaan perpajakan serta realisasi lifting dan harga minyak mentah Indonesia (ICP) selama tahun 2015 menyebabkan Pemerintah menurunkan target penerimaan perpajakan pada RAPBNP tahun 2016 menjadi sebesar Rp1.527.113,8 miliar, yang utamanya disebabkan oleh penurunan penerimaan PPh migas dan PPN. Dalam upaya untuk mencapai target penerimaan perpajakan tersebut serta sebagai upaya untuk tetap dapat mengamankan tax ratio Indonesia, Pemerintah melakukan langkah-langkah perbaikan di sektor perpajakan antara lain: (1) peningkatan kepatuhan wajib pajak, terutama kepatuhan wajib pajak orang pribadi usaha dan wajib pajak badan, antara lain melalui pembinaan dan pengawasan terhadap Wajib Pajak, (2) mengupayakan peningkatan tax ratio dan tax buoyancy, (3) peningkatan tax coverage

melalui penggalian potensi perpajakan pada beberapa sektor unggulan, (4) penguatan dan

perluasan basis data perpajakan; dan (5) pelaksanaan kebijakan tax amnesty/voluntary disclosure. Dengan upaya-upaya tersebut, tax ratio (arti sempit) dalam RAPBNP tahun 2016 ditargetkan sebesar 12,08 persen, sedangkan tax ratio dalam arti luas (termasuk penerimaan

SDA migas dan pertambangan umum) ditargetkan sebesar 12,44 persen.

Belanja negara diproyeksikan mencapai Rp2.047.841,4 miliar, turun 2,3 persen dari pagu

APBN tahun 2016. Belanja negara tahun 2016 meliputi belanja pemerintah pusat sebesar Rp1.289.537,6 miliar dan Transfer ke Daerah dan Dana Desa sebesar Rp758.303,8 miliar. Belanja Pemerintah Pusat dalam RAPBNP tahun 2016 diperkirakan akan lebih rendah dari APBN tahun 2016, terutama disebabkan oleh kebijakan penghematan dan pemotongan belanja kementerian negara/lembaga (K/L), meskipun di sisi lain terdapat tambahan belanja untuk kegiatan yang bersifat mendesak. Sedangkan penurunan dana bagi hasil (DBH) dan dana alokasi khusus (DAK) merupakan kontribusi terbesar dari penurunan transfer ke daerah dan dana desa.

belanja negara tersebut serta untuk memenuhi kebutuhan peningkatan pengeluaran

pembiayaan, maka pembiayaan anggaran diperkirakan menjadi Rp313.340,6 miliar atau meningkat sebesar Rp40.161,7 miliar dari target pembiayaan anggaran pada

APBN tahun 2016. Pembiayaan anggaran dalam RAPBNP tahun 2016 bersumber dari

pembiayaan utang sebesar Rp385.845,7 miliar dan pembiayaan nonutang sebesar

negatif Rp72.505,1 miliar. Perubahan kebijakan pembiayaan anggaran dalam RAPBNP tahun 2016 antara lain (1) mendukung program 35.000 MW melalui alokasi PMN kepada PT. PLN (Persero); (2) mendukung pembangunan infrastruktur melalui alokasi pembiayaan investasi kepada BLU Lembaga Manajemen Aset Negara (BLU LMAN); (3) mendukung kebijakan penyelesaian permasalahan program kesejahteraan rakyat melalui PMN kepada BPJS Kesehatan dan alokasi cadangan pembiayaan untuk dana antisipasi pembayaran kepada masyarakat terdampak lumpur Sidoarjo; dan

(4) pemanfaatan dana SAL.

1.3 Kebijakan APBN Jangka Menengah

Kebijakan APBN Jangka Menengah merupakan kelanjutan dari kebijakan APBN tahun 2016. Dalam kebijakan APBN jangka menengah menampung proyeksi asumsi dasar ekonomi makro, kebijakan pendapatan negara, kebijakan belanja negara, dan kebijakan pembiayaan anggaran.

Dinamika ekonomi global dan domestik turut memengaruhi pergerakan dan prospek

ekonomi nasional ke depan. Di samping itu, dengan adanya perubahan strategi fiskal turut

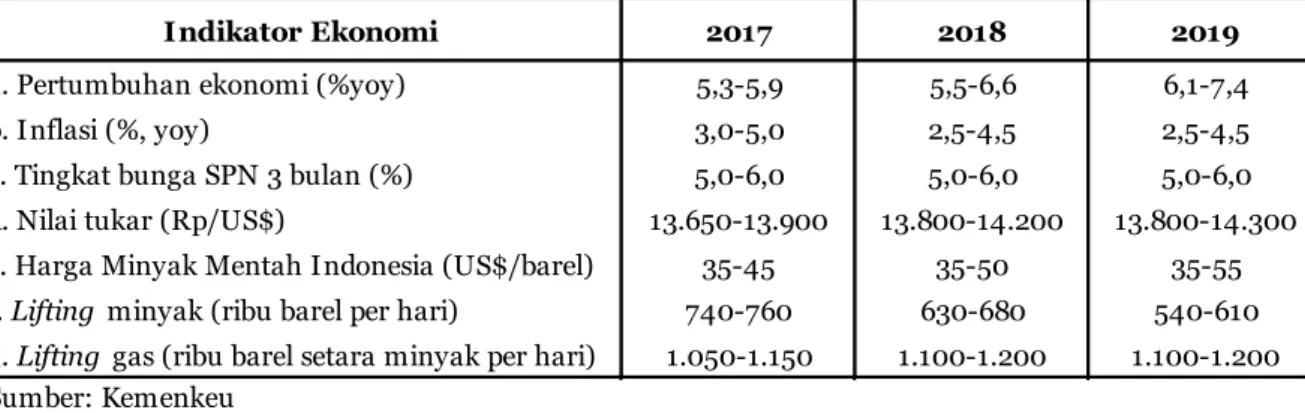

menyebabkan pergeseran target-target dan asumsi dasar ekonomi makro jangka menengah, yaitu: (1) pertumbuhan ekonomi selama periode 2017 hingga 2019 diperkirakan bergerak

pada kisaran 5,3 persen hingga 7,4 persen dengan kecenderungan terus meningkat; (2) tingkat inflasi terus dikendalikan pada tingkat yang rendah dengan kecenderungan menurun. Tingkat inflasi pada periode 2017 ditargetkan pada kisaran 4,0 ± 1 persen menurun menjadi 3,5 ± 1 persen pada periode 2018-2019; (3) perkembangan nilai tukar

rata-rata selama periode 2017-2019 diperkirakan bergerak pada kisaran Rp13.650 per dolar

AS hingga Rp14.300 per dolar AS, yang masih dipengaruhi oleh kebijakan moneter AS dan stabilitas perekonomian nasional; (4) suku bunga SPN 3 bulan dalam periode 2017-2019

diperkirakan bergerak pada kisaran 5,0 sampai 6,0 persen dengan kecenderungan menurun; (5) perkembangan harga ICP masih tetap dipengaruhi oleh pergerakan harga minyak mentah dunia secara umum, harga ICP diperkirakan bergerak pada kisaran USD35 hingga USD55 per barel; (6) perkembangan lifting minyak mentah pada periode 2017-2019 diperkirakan

bergerak pada kisaran 540 hingga 760 ribu barel per hari dengan kecenderungan menurun;

dan (7) lifting gas bumi diperkirakan bergerak pada kisaran 1.050 hingga 1.200 ribu barel setara minyak per hari dengan kecenderungan meningkat.

Di bidang pendapatan negara, kebijakan yang akan dilaksanakan dalam jangka menengah adalah: (1) melaksanakan program transformasi kelembagaan dan penataan organisasi Direktorat Jenderal Pajak; (2) membenahi sistem reward and punishment; (3) mengembangkan sistem layanan dan pengawasan yang berjenjang dan terotomasi;

(4) pembangunan sebuah manajemen risiko terintegrasi untuk impor, ekspor, cukai, dan

kawasan berikat; (5) melanjutkan renegosiasi kontrak karya dan perjanjian karya pengusaha batubara untuk sektor pertambangan; (6) perbaikan metode perhitungan PNBP perikanan; (7) peningkatan kinerja BUMN dan penerapan pay out ratio dividen BUMN yang sesuai

PNBP.

Selanjutnya, kebijakan belanja pemerintah pusat jangka menengah mengacu pada rencana pembangunan jangka menengah (RPJMN tahun 2015-2019), besaran asumsi dasar ekonomi makro jangka menengah sejalan dengan perkembangan ekonomi terkini, serta kebijakan yang telah dan akan dilakukan oleh Pemerintah yang memiliki time frame jangka menengah. Secara umum, kebijakan belanja pemerintah pusat dalam jangka menengah adalah sebagai berikut: (1) belanja pemerintah pusat diarahkan untuk mendukung pelaksanaan prioritas pembangunan dalam RPJMN tahun 2015 – 2019;

(2) mendukung pelaksanaan penyelenggaraan pemerintahan yang efektif dan efisien,

antara lain dengan melanjutkan reformasi birokrasi, pengendalian belanja pendukung

penyelenggaraan pemerintahan, dan efisiensi belanja; (3) mendukung pembangunan

infrastruktur yang sejalan dengan agenda prioritas, atau memberi peluang besar untuk

pertumbuhan ekonomi pada beberapa sektor prioritas; (4) mendorong tumbuhnya investasi yang meningkatkan produktifitas rakyat; (5) melanjutkan pelaksanaan SJSN kesehatan

dan ketenagakerjaan; (6) mendukung upaya peningkatan kualitas pendidikan, dengan menjaga pengalokasian anggaran pendidikan tetap memenuhi rasio minimal anggaran

pendidikan sebesar 20 persen sebagaimana yang diamanatkan oleh UUD 1945; dan

(7) pemenuhan anggaran kesehatan 5 persen.

Di bidang transfer ke daerah dan dana desa, Pemerintah telah menunjukkan komitmennya

melalui kebijakan desentralisasi fiskal dan pembangunan daerah secara konsisten, antara

lain: (1) penyaluran kurang bayar DBH yang telah diaudit; (2) pengalokasian DAK agar lebih efektif, selektif, dan optimal pemanfaatannya; (3) pengalokasian dana otonomi khusus untuk Papua, Papua Barat, dan Aceh, termasuk dana tambahan infrastruktur untuk

provinsi Papua dan Papua Barat; (4) pengalokasian dana keistimewaan Daerah Istimewa

Yogyakarta (DIY) untuk mendukung penyelenggaraan urusan keistimewaan DIY; dan (5) mendukung implementasi UU Desa agar pembangunan desa lebih cepat dengan menjaga governance dan akuntabilitas.

Untuk memenuhi pembiayaan anggaran jangka menengah, Pemerintah menggunakan pembiayaan anggaran yang bersumber dari pembiayaan utang dan nonutang. Terkait pengelolaan pembiayaan anggaran, kebijakan-kebijakan yang akan dilakukan antara lain: (1) mendukung pembangunan infrastruktur melalui alokasi PMN, dana bergulir, pembiayaan investasi, dan kewajiban penjaminan; (2) optimalisasi perencanaan dan pemanfaatan pinjaman untuk pembangunan infrastruktur; dan (3) pengembangan instrumen dan

BAB 2

PERUBAHAN ASUMSI DASAR EKONOMI MAKRO

DAN PROYEKSI JANGKA MENENGAH

2.1 Perubahan Asumsi Dasar Ekonomi Makro

Dalam beberapa tahun terakhir ini, kinerja perekonomian dunia menunjukkan perlambatan, dari 3,4 persen di tahun 2012 menjadi 3,1 persen di tahun 2015. Hal tersebut antara lain disebabkan oleh kinerja ekonomi dan proses pemulihan di negara-negara maju yang belum optimal sejak dilanda krisis pada tahun 2008 dan pertumbuhan ekonomi di negara-negara berkembang yang juga menunjukkan perlambatan sebagai akibat lemahnya aktivitas perdagangan dunia serta rendahnya harga komoditas. Di samping itu, faktor ketidakpastian juga masih membayangi sektor keuangan global karena sebagian negara maju menerapkan kebijakan stimulus (quantitative easing) sedangkan yang lain menerapkan kebijakan ekonomi ketat.

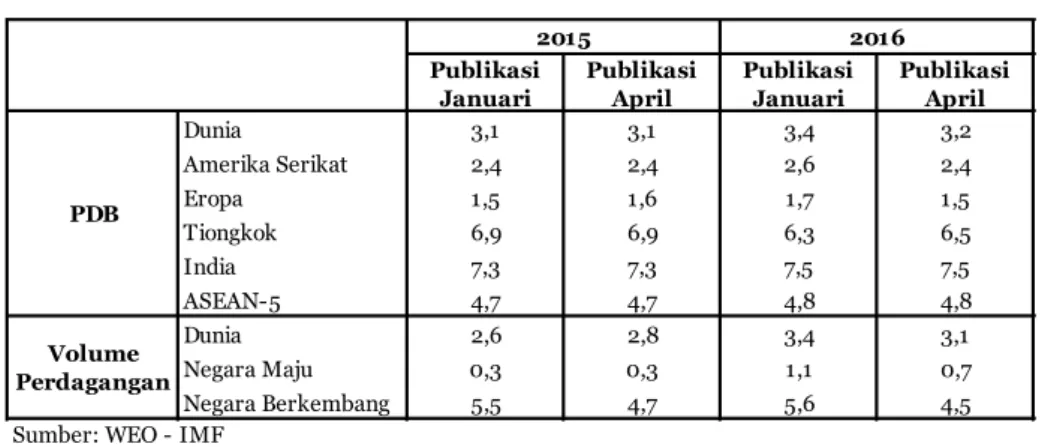

Berdasarkan perkiraan IMF dalam World Economic Outlook (WEO) yang dirilis pada bulan April 2016, perekonomian global pada tahun ini diperkirakan tumbuh 3,2 persen atau mengalami perbaikan dibandingkan tahun 2015 yang tercatat 3,1 persen. Meskipun demikian, perkiraan ini masih lebih rendah dibandingkan perkiraan pada bulan Januari, sebesar 3,4 persen.

IMF juga merevisi ke bawah perkiraaan pertumbuhan ekonomi AS pada tahun 2016. Perekonomian AS diproyeksikan tumbuh sebesar 2,4 persen, sama dengan pertumbuhan di tahun 2015. Momentum positif ekonomi AS diperkirakan masih terus berlanjut, dengan didukung perbaikan pada sejumlah indikator ekonomi, antara lain tingkat pengangguran yang

menurun, inflasi yang rendah dan indeks manufaktur maupun indeks produksi industri yang

menunjukkan tren meningkat. Namun demikian, pertumbuhan ekonomi AS masih menghadapi sejumlah risiko terkait dengan perkembangan ekonomi global dan domestik.

Menghadapi perekonomian global yang belum menujukkan pemulihan, masing-masing negara di dunia menerapkan kebijakan yang diyakini sesuai untuk mendorong kinerja ekonomi domestiknya. Negara-negara maju menerapkan kebijakan yang tidak seragam. AS cenderung memberlakukan kebijakan moneter ketat melalui penghentian program quantitative easing.

Publikasi

Januari Publikasi April Publikasi Januari Publikasi April

Dunia 3,1 3,1 3,4 3,2 Amerika Serikat 2,4 2,4 2,6 2,4 Eropa 1,5 1,6 1,7 1,5 Tiongkok 6,9 6,9 6,3 6,5 India 7,3 7,3 7,5 7,5 ASEAN-5 4,7 4,7 4,8 4,8 Dunia 2,6 2,8 3,4 3,1 Negara Maju 0,3 0,3 1,1 0,7 Negara Berkembang 5,5 4,7 5,6 4,5

Sumber: WEO - IMF

2015 2016

PDB

Volume Perdagangan

TABEL II.2.1

Selain itu, Bank Sentral AS (The Fed) juga menaikkan suku bunga acuan sebesar 25 basis poin menjadi 0,25 hingga 0,5 persen per 16 Desember 2015. Kenaikan suku bunga acuan tersebut diperkirakan akan kembali terjadi secara bertahap di tahun 2016, dengan mempertimbangkan perkembangan indikator ekonomi AS lebih lanjut.

Sementara perekonomian kawasan Eropa di tahun 2016 diperkirakan tumbuh sebesar 1,5 persen. Perkembangan positif tersebut tidak lepas dari makin membaiknya kinerja ekonomi negara-negara besar di Eropa seperti Jerman, Perancis, Italia dan Spanyol. Saat ini, kawasan

Eropa masih menghadapi risiko deflasi. Kawasan Eropa kembali mengalami deflasi pada bulan Maret 2016 sebesar 0,1 persen (yoy), setelah pada bulan Februari 2016 juga mencatat deflasi sebesar 0,2 persen (yoy). Selain deflasi, kawasan Eropa masih menghadapi beberapa risiko lain seperti perlambatan pertumbuhan produktivitas dan peningkatan defisit fiskal di tengah rasio

utang terhadap PDB yang tinggi. Namun demikian, terdapat beberapa faktor yang berpotensi menyokong kondisi kawasan Eropa antara lain terkait dengan penurunan harga minyak,

kebijakan fiskal yang lebih netral, serta depresiasi nilai tukar euro.

Beberapa negara di Eropa dan Jepang juga masih bertumpu pada kebijakan moneter longgar melalui pemberian stimulus dan penerapan suku bunga negatif. European Central Bank (ECB) mengumumkan kebijakan quantitative easing pada 22 Januari 2015 dengan pembelian

aset finansial berskala besar hingga mencapai 60 miliar euro per bulan. Kebijakan tersebut rencananya akan diperpanjang hingga tahun 2017 untuk mencapai target inflasi kawasan

Eropa, sekitar 2 persen. Hal yang sama juga terjadi di Jepang, Bank of Japan (BoJ) juga akan melanjutkan kebijakan quantitative easing yang telah dilaksanakan mulai tahun 2015. BoJ akan mengucurkan dana sebesar 80 triliun yen per tahun, meningkat dari stimulus sebelumnya yang hanya 60-70 triliun yen per tahun. Hampir serupa dengan kondisi perekonomian kawasan Eropa, Jepang masih menghadapi sejumlah risiko ekonomi antara lain pertumbuhan produk

industri dan pertumbuhan penjualan eceran yang rendah dan tingkat inflasi yang juga rendah.

BoJ pada bulan Januari 2016 juga memutuskan untuk menerapkan kebijakan tingkat suku bunga negatif berlaku per Februari 2016 dengan memangkas suku bunga ke level negatif 0,1 persen. Penerapan suku bunga negatif diharapkan dapat mendorong perekonomian dan mencegah

terjadinya deflasi yang berkepanjangan di negara tersebut. Pertumbuhan ekonomi Jepang di

tahun 2016 diperkirakan sebesar 0,5 persen.

Arah kebijakan ekonomi negara maju turut mempengaruhi kebijakan ekonomi di negara-negara berkembang. Pelemahan ekonomi global telah memukul ekonomi Tiongkok sebagai negara yang bergantung pada ekspor. Untuk menyikapi kondisi global yang kurang kondusif, pemerintah Tiongkok mengambil langkah untuk menyeimbangkan sumber pertumbuhan tidak hanya dari investasi dan ekspor, tetapi juga konsumsi rumah tangga (rebalancing). Namun demikian, proses rebalancing masih terhambat dengan konsumsi rumah tangga yang belum sekuat yang diharapkan. Untuk mengompensasi hal tersebut, People’s Bank of China (PBoC) melakukan devaluasi yuan, menurunkan Giro Wajib Minimum (GWM), dan menurunkan tingkat suku bunga acuan guna membuat produk-produk ekspor Tiongkok menjadi lebih kompetitif sehingga dapat mendorong pertumbuhan ekonomi. Dalam rangka memperkuat konsumsi dan mendorong perekonomian, PBoC telah beberapa kali menurunkan suku bunga acuan. Per Maret 2016, suku bunga acuan ditetapkan 4,35 persen, lebih rendah dari posisi akhir 2012 yang tercatat 6 persen. Tiongkok juga memangkas GWM menjadi 17 persen.

di banding posisi pada akhir 2012 yang tercatat 8 persen. Pada sisi lain, arah kebijakan moneter di negara-negara ASEAN umumnya juga menuju pada kebijakan moneter longgar. Hal tersebut terlihat pada penurunan suku bunga bank sentral di Indonesia dan Thailand, sementara Malaysia dan Philipina relatif masih tetap.

Pelemahan ekonomi global serta berbagai tantangan yang dihadapi perekonomian domestik menjadi tantangan bagi kinerja perekonomian nasional. Namun demikian, pada tahun 2015 pertumbuhan ekonomi Indonesia mampu mencapai 4,8 persen (yoy). Meski lebih rendah dari asumsinya dalam APBNP tahun 2015, namun pertumbuhan tersebut masih lebih tinggi dibandingkan negara-negara berkembang lainnya. Capaian ini terutama didukung oleh kinerja komponen kunci di sisi pengeluaran seperti sektor konsumsi rumah tangga, belanja pemerintah dan investasi. Dari sisi produksi, sektor industri, pertanian dan jasa yang merupakan sektor-sektor utama menunjukkan pertumbuhan yang positif dan relatif stabil.

Salah satu komponen penopang pertumbuhan ekonomi yang perannya diharapkan semakin besar adalah Pembentukan Modal Tetap Domestik Bruto (PMTB). Di tahun 2015, PMTB mulai meningkat dan tumbuh 5,1 persen, lebih tinggi dibandingkan tahun sebelumnya sebesar 4,6 persen. Hal ini terutama ditopang oleh akselerasi pembangunan proyek-proyek

infrastruktur sebagai dampak dari peningkatan anggaran infrastruktur secara signifikan.

Selain itu, pertumbuhan PMTB juga didukung oleh berbagai upaya berkesinambungan yang dilakukan Pemerintah dalam memperbaiki iklim investasi. Perbaikan iklim investasi dilakukan

melalui deregulasi dan simplifikasi prosedur perizinan investasi baik di pusat maupun daerah,

kesinambungan reformasi birokrasi, penciptaan kepastian hukum bagi investor dan penyediaan

insentif fiskal baik dalam bentuk tax holiday maupun tax allowance.

Di sisi lain, pertumbuhan sektor pertambangan menunjukkan tren penurunan sebagai dampak dari harga komoditas yang mengalami pelemahan, terutama pada tahun 2015 yang tumbuh negatif. Sejalan dengan itu, secara kewilayahan, kawasan yang bergantung pada barang komoditas juga mengalami penurunan pertumbuhan yang relatif dalam seperti Sumatera dan Kalimantan. Pulau Jawa yang merupakan wilayah berbasis industri mampu tumbuh relatif lebih stabil.

Kinerja indikator ekonomi makro lainya juga menunjukkan perkembangan yang relatif stabil.

Selama tahun 2015, inflasi terkendali pada tingkat 3,35 persen, jauh di bawah asumsi dalam

APBNP tahun 2015 yang sebesar 5 persen. Indikator realisasi investasi langsung yang terus meningkat menunjukkan bahwa Indonesia masih memiliki daya tarik yang tinggi bagi investor asing maupun domestik. Pasar obligasi pemerintah masih tetap tumbuh walaupun ada tekanan

gejolak pasar keuangan terhadap pasar modal. Defisit Transaksi Berjalan di tahun 2015

mengalami perbaikan karena didukung oleh peningkatan kinerja pada neraca pendapatan dan neraca jasa.

Untuk menjaga stabilitas, Bank Indonesia (BI) menerapkan kebijakan moneter yang ketat

guna menekan impor, sementara Pemerintah berupaya untuk menjaga agar kondisi fiskal

tetap sehat. Penurunan impor migas dan kenaikan di sektor jasa, khususnya sektor pariwisata, memberikan kontribusi positif bagi neraca berjalan. Cadangan devisa pada akhir tahun 2015 berada pada posisi US$105,9 miliar atau masih di atas standar kecukupan internasional. Jumlah tersebut dapat menutup kebutuhan 7,4 bulan impor dan pembayaran cicilan utang luar negeri pemerintah.

Pada tahun 2016, Pemerintah tetap mewaspadai berbagai potensi tantangan dan risiko, baik yang berasal dari eksternal maupun internal. Atas hal ini, Pemerintah berkomitmen untuk terus melanjutkan reformasi struktural yang telah digulirkan sejak awal tahun 2015 untuk mendorong pertumbuhan ekonomi yang lebih merata dan berkesinambungan dalam jangka panjang. Reformasi tersebut dilakukan dengan mendorong pertumbuhan sektor-sektor bernilai tambah dan industri pengolahan komoditas primer serta meningkatkan peran investasi sebagai mesin pendorong utama pertumbuhan. Pelaksanaan reformasi struktural tersebut didukung oleh reformasi anggaran yang mencakup tiga pilar yaitu optimalisasi pendapatan, peningkatan kualitas belanja, dan kesinambungan pembiayaan anggaran.

Dengan memperhatikan perkembangan kondisi perekonomian terkini baik global maupun domestik serta berbagai kebijakan yang diambil Pemerintah, diperkirakan akan terdapat deviasi beberapa asumsi yang ditetapkan pada APBN tahun 2016 dengan outlook terkini (RAPBNP tahun 2016).

2.1.1 Pertumbuhan Ekonomi

Perekonomian domestik pada tahun 2016 diperkirakan meningkat seiring dengan realisasi pembangunan infrastruktur dan dorongan dari konsumsi pemerintah yang lebih efektif dan

efisien serta relatif terjaganya konsumsi rumah tangga. Peningkatan belanja infrastruktur

yang merupakan program lanjutan yang telah dimulai sejak tahun 2015, diharapkan dapat memberi manfaat yang lebih besar dalam proses pembangunan. Dari sisi global, perdagangan

dunia diperkirakan meningkat meskipun tidak terlalu signifikan. Kondisi ini diharapkan dapat

memberikan dorongan aktivitas ekonomi global yang pada gilirannya juga dapat mendukung kinerja ekonomi domestik. Meskipun demikian, masih terdapat risiko-risiko ekonomi yang patut diwaspadai sehingga mampu memberikan pengaruh terhadap kinerja perekonomian nasional seperti perekonomian Tiongkok yang diperkirakan tumbuh moderat dan perkiraan harga komoditas yang masih cukup rendah. Berdasarkan kondisi tersebut, pertumbuhan ekonomi dalam RAPBNP tahun 2016 diperkirakan sebesar 5,3 persen, sama dengan perkiraan dalam APBN tahun 2016.

Tantangan dari perekonomian global yang diperkirakan masih cukup berat telah diantisipasi dengan terus berjalannya reformasi fiskal yang menitikberatkan pada realokasi belanja untuk mendorong pembangunan yang lebih produktif. Realokasi dana subsidi BBM dan program penghematan belanja pemerintah yang digunakan untuk pembangunan infrastruktur dan belanja yang lebih produktif seperti pendidikan dan kesehatan diharapkan mampu mempertahankan asumsi tingkat pertumbuhan ekonomi tahun 2016 sebesar 5,3 persen.

Pada tahun 2015, konsumsi rumah tangga tumbuh sebesar 5,0 persen, sedikit lebih rendah

5,1 4,8 5,3 5,3 4,2 4,7 5,2 5,7 APBN RAPBNP 2014 2015 2016

Sumber: Kementerian Keuangan

GRAFIK II. 2.1

PERTUMBUHAN EKONOMI NASIONAL, 2014-2016 (persen)

sepanjang tahun dan adanya Pemilukada pada akhir tahun 2015 di beberapa daerah mampu menjaga kinerja pertumbuhan konsumsi masyarakat. Pertumbuhan konsumsi rumah tangga dalam RAPBNP tahun 2016 diperkirakan sebesar 5,1 persen sama dengan perkiraan dalam APBN tahun 2016. Stabilitas harga, terutama harga bahan pokok menjadi kunci utama dalam menjaga daya beli masyarakat. Upaya untuk menjaga tingkat konsumsi dalam negeri juga dilaksanakan melalui beberapa program bantuan sosial secara berkesinambungan seperti program Kartu Indonesia Sehat dan Kartu Indonesia Pintar. Di samping itu, Pemerintah juga memperluas cakupan penerima Bantuan Tunai Bersyarat menjadi 6 juta Keluarga Sangat Miskin (KSM) serta memberi Tunjangan Hari Raya kepada PNS, TNI, dan Polri, serta Pensiunan. Kebijakan kenaikan batas Penghasilan Tidak Kena Pajak (PTKP) yang dimulai sejak Januari 2016 juga diharapkan mampu menjaga daya beli masyarakat. Penyesuaian batas PTKP merupakan salah satu bentuk stimulus pajak (tax cut policy) yang bertujuan untuk mendorong konsumsi masyarakat ditengah pelemahan ekonomi.

Sepanjang tahun 2015 konsumsi Pemerintah tumbuh 5,4 persen, lebih tinggi dibandingkan tahun 2014 yang hanya tumbuh sebesar 1,2 persen. Pertumbuhan konsumsi Pemerintah yang relatif tinggi didorong oleh besarnya serapan belanja Pemerintah seiring berjalannya proyek pembangunan infrastruktur. Selain itu, percepatan proses lelang serta tingginya belanja modal dan barang menjadi faktor pendorong pertumbuhan konsumsi pemerintah. Dalam RAPBNP tahun 2016, konsumsi pemerintah diperkirakan tumbuh sebesar 6,0 persen. Pertumbuhan tersebut didukung oleh kebijakan relaksasi pengadaan yang telah dimulai sejak akhir 2015, telah selesainya proses perubahan nomenklatur di berbagai Kementerian Negara/Lembaga, dan pembentukan Tim Evaluasi dan Pengawasan Penyerapan Anggaran (TEPRA) untuk mempercepat pelaksanaan anggaran. Disamping itu, proses pembangunan infrastruktur yang masih berjalan, peningkatan jumlah transfer ke daerah, serta pemenuhan anggaran pendidikan dan kesehatan diperkirakan akan terus mendorong pertumbuhan konsumsi pemerintah tahun 2016.

Kinerja PMTB tahun 2015 menunjukkan kondisi yang cukup baik. PMTB mampu tumbuh 5,1 persen, lebih tinggi dari tahun 2014 yang mencapai 4,6 persen. Hal ini terutama ditopang oleh pembangunan proyek-proyek infrastruktur serta upaya berkesinambungan yang dilakukan Pemerintah dalam memperbaiki iklim investasi dan meningkatkan daya saing industri. PMTB pada tahun 2016 diperkirakan tumbuh sekitar 6,3 persen, lebih tinggi dibandingkan perkiraan

2015

Realisasi APBN RAPBNP

1. Konsumsi Rumah Tangga 5,0 5,1 5,1

2. Konsumsi Lembaga Non-Profit Rumah Tangga (LNPRT) -0,6 2,0 6,2

3. Konsumsi Pemerintah 5,4 5,7 6,0

4. PMTB 5,1 6,2 6,3

5. Ekspor -2,0 2,2 0,1

6. Impor -5,8 2,0 0,4

Produk Domestik Bruto 4,8 5,3 5,3

Sumber: BPS, Kemen PPN/ Bappenas, dan Kemenkeu

Uraian 2016

PERTUMBUHAN EKONOMI MENURUT PENGGUNAAN TAHUN 2015-2016

(persen, yoy) TABEL II.2.2

APBN tahun 2016 yang sebesar 6,2 persen. Hal ini terutama didorong oleh akselerasi proyek-proyek infrastruktur dan sebagai dampak implementasi Paket-Paket Kebijakan Ekonomi Pemerintah yang mulai digulirkan sejak bulan September 2015 yang hasilnya mulai dirasakan di tahun 2016. Seperti diketahui, Paket-Paket Kebijakan Ekonomi menitikberatkan pada penguatan sektor industri manufaktur, percepatan dan penyederhanaan prosedur investasi, serta penguatan pembangunan infrastruktur. Selain itu, penguatan PMTB di tahun 2016 juga diperkirakan sebagai dampak positif semakin kondusifnya iklim investasi di Indonesia yang terlihat dari perbaikan peringkat Indonesia di Survei Kemudahan Berusaha yang akan menciptakan sentimen positif bagi dunia usaha dan investasi di Indonesia. Revisi regulasi terkait Daftar Negatif Investasi (DNI) juga diharapkan menjadi faktor pendorong kinerja investasi. Dari sisi eksternal, kinerja ekspor-impor tahun 2015 tercatat mengalami pertumbuhan negatif sebesar -2,0 persen dan -5,8 persen. Pelemahan ekonomi global dan penurunan harga komoditas menjadi faktor utama yang mempengaruhi pertumbuhan ekspor-impor Indonesia. Dalam RAPBNP tahun 2016, ekspor dan impor masing-masing diperkirakan tumbuh sebesar 0,1 persen dan 0,4 persen. Perkiraan ekonomi global yang membaik dan volume permintaan dunia yang meningkat diharapkan akan mendorong kinerja ekspor impor. Pembangunan

infrastruktur juga diharapkan dapat meningkatkan efisiensi logistik sehingga memperlancar arus

perdagangan. Untuk itu, kebijakan ekspor nasional diarahkan untuk meningkatkan daya saing dengan peningkatan ekspor produk bernilai tambah tinggi. Namun, risiko berupa rendahnya harga komoditas dan moderasi pertumbuhan ekonomi negara mitra dagang utama menjadi tantangan dalam mendorong kinerja ekspor dan impor.

2015

Realisasi APBN RAPBNP

1. Pertanian, Kehutanan dan Perikanan 4,0 4,1 4,2 2. Pertambangan dan Penggalian -5,1 0,3 0,2

3. Industri Pengolahan 4,2 5,4 5,4

4. Pengadaan Listrik dan Gas 1,2 4,2 2,6

5. Pengadaan Air 7,2 3,5 7,4

6. Konstruksi 6,6 8,2 8,0

7. Perdagangan Besar dan Eceran, Reparasi Mobil dan Sepeda Motor 2,5 3,4 3,3 8. Transportasi dan Pergudangan 6,7 6,6 6,9 9. Penyediaan Akomodasi dan Makan Minum 4,4 6,2 5,7 10. Informasi dan Komunikasi 10,1 9,9 10,7 11. Jasa Keuangan dan Asuransi 8,5 5,2 8,7

12. Real Estat 4,8 5,3 5,9

13. Jasa Perusahaan 7,7 8,3 8,3

14. Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib 4,7 5,9 5,0

15. Jasa Pendidikan 7,4 9,5 8,3

16. Jasa Kesehatan dan Kegiatan Sosial 7,1 8,2 8,2

17. Jasa Lainnya 8,1 8,5 8,5

Produk Domestik Bruto 4,8 5,3 5,3

Sumber: BPS, Kemen PPN/ Bappenas, dan Kemenkeu

Sektor Lapangan Usaha 2016

TABEL II.2.3

PERTUMBUHAN EKONOMI MENURUT LAPANGAN USAHA TAHUN 2015-2016

Dari sisi sektoral, pertumbuhan sektor yang menjadi kontributor utama PDB pada tahun 2016 diperkirakan akan meningkat dibandingkan dengan pertumbuhan tahun 2015 sejalan dengan pelaksanaan program kerja pemerintah yang fokus pada sektor-sektor kunci. Pada tahun 2015 sektor industri pengolahan tumbuh 4,2 persen, sedikit mengalami perlambatan dibandingkan tahun 2014 yang tumbuh sebesar 4,6 persen sebagai akibat dari kontraksi pertumbuhan ekspor dan impor yang menunjukkan adanya pelemahan tingkat permintaan. Dalam RAPBNP tahun 2016, sektor industri pengolahan diperkirakan dapat tumbuh sebesar 5,4 persen atau lebih baik dibanding capaian tahun 2015. Hal ini sejalan dengan berbagai kemudahan serta fasilitas

yang diberikan baik berupa insentif fiskal maupun fasilitas lainnya, seperti tax holiday, tax allowance, serta fasilitas untuk pengembangan kawasan industri. Selain itu, implementasi kebijakan pada sektor industri pengolahan yang diarahkan untuk peningkatan daya saing dan produktivitas juga diharapkan mendorong pertumbuhan sektor industri. Pertama, jaminan terhadap ketersediaan bahan baku produksi melalui penurunan bea masuk atau bea masuk ditanggung Pemerintah untuk bahan baku industri dan pengenaan bea keluar bagi bahan baku produksi tertentu. Kedua, penurunan suku bunga dan modal kerja melalui lembaga pembiayaan ekspor dan pembentukan lembaga pembiayaan industri. Ketiga, peninjauan regulasi yang berpotensi menghambat pertumbuhan industri. Keempat, dukungan regulasi dan infrastruktur untuk memperlancar logistik di kawasan industri tertentu. Selanjutnya, untuk mendorong kegiatan ekonomi, Pemerintah meluncurkan stimulus melalui paket-paket kebijakan ekonomi yang khususnya ditujukan untuk peningkatan daya saing produksi.

Sektor pertanian diperkirakan dapat menunjukkan perbaikan kinerja seiring dengan upaya mencapai sasaran kedaulatan pangan. Upaya tersebut dilakukan melalui penyediaan sarana dan prasarana irigasi (pembangunan waduk), serta rehabilitasi dan perluasan areal tanam. Pada tahun 2015, kinerja pertumbuhan sektor tersebut terutama terganggu oleh faktor cuaca (fenomena El Nino) sehingga hanya mampu tumbuh sebesar 4,0 persen. Dengan berkurangnya risiko gangguan cuaca seperti yang terjadi pada tahun 2015 serta dukungan kebijakan pemerintah pada sektor ini, pertumbuhan sektor pertanian pada tahun 2016 diyakini dapat lebih baik yakni sekitar 4,2 persen.

Sementara itu, sektor pertambangan dan penggalian masih menghadapi berbagai tantangan baik yang bersifat internal maupun eksternal. Dari sisi internal, kinerja sektor pertambangan terutama sektor migas menghadapi kendala antara lain dengan semakin menurunnya tingkat produksi sumur migas akibat penurunan alamiah. Di sisi lain, tingkat permintaan dan harga komoditas global juga masih belum pulih. Pada 2015, sektor ini menjadi satu-satunya sektor yang mengalami kontraksi pertumbuhan mencapai negatif 5,1 persen. Untuk menyikapi hal tersebut, Pemerintah terus berupaya mendorong investasi pada sektor ini dengan memberikan berbagai fasilitas termasuk insentif pajak. Pertumbuhan sektor pertambangan pada tahun 2016 diharapkan dapat menunjukkan perbaikan dan mampu tumbuh positif sebesar 0,2 persen. Berkenaan dengan sektor jasa, sepanjang tahun 2015 beberapa sektor jasa memberikan kontribusi yang positif terhadap pertumbuhan, diantaranya adalah sektor konstruksi yang tumbuh sebesar 6,6 persen yang ditopang oleh peningkatan pembangunan dan belanja infrastruktur pemerintah. Sementara itu, sektor informasi dan komunikasi tumbuh double digit mencapai 10,1 persen yang didorong oleh meningkatnya kegiatan layanan data berbasis elektronik yang didukung oleh semakin meningkatnya pengguna layanan seluler, data dan internet, serta layanan 4G-LTE. Selanjutnya, sektor jasa keuangan dan asuransi menunjukkan perbaikan kinerja mencapai 8,5 persen yang disebabkan peningkatan pendapatan jasa keuangan dan kredit yang disalurkan