commit to user

i

FAKTOR-FAKTOR YANG MEMPENGARUHI

RETRIBUSI PASAR DI KABUPATEN KLATEN

TESIS

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Magister Program Studi Magister Ekonomi dan Studi Pembangunan

Konsentrasi : Perencanaan Pembangunan Wilayah dan Keuangan

Daerah

Oleh :

DIDIK SUDIARTO

S 4210072

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

PROGRAM PASCASARJANA

MAGISTER EKONOMI DAN STUDI PEMBANGUNAN

S U R A K A R T A

commit to user

commit to user

commit to user

commit to user

v

MOTTO

“Barang siapa yang ditanyai perihal suatu ilmu pengetahuan tapi ia menyembunyikan, maka di hari kiamat orang itu akan dibelenggu dengan belenggu dari api neraka”

commit to user

vi

PERSEMBAHAN

Tesis ini ku persembahkan kepada : Istriku tercinta Eko Nina Susanti serta anakku tersayang

commit to user

Retribusi daerah merupakan sumber pendapatan asli daerah yang mampu memberikan sumbangan yang cukup besar terhadap pendapatan asli daerah. Oleh karena itu retribusi daerah harus dipungut dan dikelola secara lebih profesional. Semakin meningkatnya pelaksanaan pembangunan kegiatan penyediaan jasa oleh pemerintah daerah untuk kepentingan umum selanjutnya dapat menunjang usaha peningkatan perekonomian daerah. Sehingga retribusi daerah merupakan sumber pembiayaan pembangunan.

Tujuan penelitian ini untuk mengetahui pengaruh jumlah pedagang adegan, jumlah pedagang kios, jumlah pedagang los dan hari aktifitas terhadap penerimaan retribusi pasar di Kabupaten Klaten. Alat analisis yang digunakan adalah regresi Double Log. Tingkat kemaknaan 5% untuk setiap uji statistik dan uji asumsi klasik terpenuhi : Uji Normalitas, Moltikolinearitas, Heteroskedastisitas dan autokorelasi. Penelitian ini telah menunjukkan bahwa variabel independen yang meliputi jumlah pedagang kios, jumlah pedagang los dan hari aktifitas secara bersama dan parsial mempunyai pengaruh yang signifikan terhadap penerimaan retribusi pasar. Hipotesis penelitian menunjukkan bahwa variabel jumlah pedagang kios, jumlah pedagang los, hari aktifitas mempunyai pengaruh positif dan signifikan secara statistik terhadap penerimaan retribusi pasar. Variabel jumlah pedagang adegan tidak berpengaruh secara signifikan terhadap penerimaan retribusi pasar. Koefisien determinasi yang diperoleh sebesar0,9502 artinya model yang digunakan dalam penelitian ini menunjukkan bahwa vareasi variabel independen menjelaskan vareasi variabel dependen sebesar 95,02%, sedangkan sisanya 4,98% dijelaskan oleh vareasi variabel lain diluar model penelitian ini.

Saran-saran kepada Pemerintah Kabupaten Klaten dalam menetapkan target pendapatan dari sektor retribusi khususnya pada pos retribusi pasar perlu memperhatikan kebijakan untuk melakukan penyesuaian penetapan tarif retribusi yang tertuang dalam peraturan daerah sehingga realisasi pendapatan dapat tercapai sesuai dengan target yang telah ditetapkan. Pemerintah Kabupaten Klaten untuk dapat mengoptimalkan petugas pemungut retribusi pasar dengan mengacu hasil penelitian melalui model empiris yang terbentuk secara proporsional dalam rangka meningkatkan potensi pendapatan asli daerah dari sektor penerimaan retribusi pasar untuk mencapai target. Peneliti selanjutnya dapat melakukan penelitian dengan sampel dan variabel yang lebih banyak dan dengan menggunakan cara pengukuran lain yang lebih akurat agar memperoleh model yang memiliki daya penjelas yang lebih baik lagi.

commit to user

Region retribution is real region income source that can give big contribution in real region income. Therefore, region contribution has to be adopted and managed professionally. More and more the building service supply activity implementation raising by local government for public importance furthermore can support the exertion of region economic increasing so that region retribution is the source of region funding.

The research is aimed to carry out the influence of the number of merchanment, the number of kiosk merchanment, the number of stand merchanment, and daily activity to the income of market retribution on Klaten Regency. Analysis means that is used is Double Log regression. The level of meaning 5% for every statistic test and satiable classic assumption test is done: normality test, moltikolinearity test, heteroskedastisity test, and autocorrelation. This research has shown that independent variable that covers the number of merchanments, the number of kiosk merchanment, the number of stand merchanment, and daily activity resembly and partially have the significant influence to the market retribution income. The research hypothesis shows that the number variable of merchanment, the number of kiosk merchanment, the number of stand merchanment, daily activity have positive and significant influence statistically to the market retribution income. The number variable of stand doesn’t have significant influence statistically to the market retribution income. The determination that is reached is 0,9502 (zero poin nine thousand five hundred and two) means that the model that is desired in this research shows that the independent variable variation explains the dependent variable variation is about 95,02% (ninety five poin zero two percent) while the less 4,98% (four poin ninety eight percent) explained by variable variation out of this research model.

Advices to government of Klaten Regency in forming income target from retribution sector especially in market retribution needs rules by determining retribution tarif that is in region rules so the income can be reached as same as target. The government of Klaten Regency can increase market retribution man with the result of research in empiris model that is formed proporsianally in increasing the real income region from market retribution income to reach the target. The researcher can observe by more sample and variable and use the other way that more accurately to get model that have better explainer.

commit to user

ix

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan usulan penelitian tesis dengan judul: ” FAKTOR-FAKTOR YANG MEMPENGARUHI RETRIBUSI PASAR DI KABUPATEN KLATEN TAHUN 2009 ” , dalam rangka memenuhi sebagian persyaratan penyelesaian derajat sarjana S-2 Program Studi Magister Ekonomi dan Studi Pembangunan Universitas Sebelas Maret Surakarta tahun 2011.

Dengan segala kerendahan hati penulis mengucapkan terima kasih kepada yang terhormat :

1. Dr. JJ. Sarungu, MS selaku Ketua Program Studi Magister Ekonomi Dan Studi Pembangunan Universitas Sebelas Maret.

2. Dr. Evi Gravitiani, M.Si selaku pembimbing pertama dalam penyusunan tesis yang dengan sabar telah memberikan bimbingan, arahan, dorongan dan berbagai ide selama penulisan penelitian ini.

3. Drs. Wahyu Agung Setyo, M.Si selaku pembimbing kedua penulis dalam penyusunan tesis yang dengan sabar telah memberikan bimbingan, arahan, dorongan dan berbagai ide selama penelitian ini.

4. Kepala Dinas Perindustrian Perdagangan Koperasi dan UMKM Kabupaten Klaten beserta Teman-teman UPTD Pasar yang telah mendukung selama penelitian ini. 5. Segenap Staf UNS.

6. Seluruh rekan–rekan mahasiswa program Studi Magister Ekonomi Dan Studi Pembangunan Universitas Sebelas Maret di Surakarta dan semua pihak yang tidak dapat penulis sebut satu persatu yang telah memberikan dukungan dan masukan kepada penulis selama menyelesaikan usaha penelitian ini.

Penulis menyadari bahwa penelitian ini masih banyak kekurangannya, oleh karena itu sumbang dan saran sangat penulis harapkan demi penyempurnaan penelitian ini.

Surakarta, 19Agustus 2011

commit to user

PERNYATAAN KEASLIAN TESIS ... iv

MOTTO ... v

2.1. Kebijakan Otonomi Daerah dan Desentralisasi ... 13

1. Pemerintah Daerah ... ... 16

2. Hubungan KeuanganPusat dan Daerah ... ... 20

2.2. Kebijakan Peningkatan Pendapatan Daerah ... 21

1. Pendapatan Asli Daerah ... 23

2. Retribusi Daerah ... 25

3. Retribusi Pasar ... 26

2.3 Faktor yang mempengaruhi retribusi pasar ... 29

2.4. Penelitian Terdahulu ... 30

2.5. Kerangka Pemikiran ... 32

commit to user

4.3. Analisis Faktor yang Mempengaruhi Retribusi Pasar ... 60

commit to user

xii

DAFTAR TABEL

Tabel 1.1 Penerimaan Daerah Pemerintah Kabupaten Klaten ... 3

Tabel 1.2 Sumber PAD Pemerintah Kabupaten Klaten ... 7

Tabel 1.3 Target dan Realisasi Pendapatan dari Pos Retribusi... .... 7

Tabel 1.4 Potensi Retribusi Pasar di Kabupaten Klaten Tahun 2009 ... 9

Tabel 1.5 Penerimaan Retibusi Daerah dan Realisasi Retribusi Pasar ... 10

Tabel 1.6 Kriteria Pertumbuhan Retribusi Pasar ... 11

Tabel 2.1 Struktur dan Besarnya Tarif Retribusi Pasar ... 28

Tabel 2.2 Retribusi Dasaran Pasar yang dibangun Pemerintah Kab. ... 28

Tabel 2.3 Penelitian Terdahulu ... 31

Tabel 4.1 Luas Wilayah dan Jumlah Penduduk Menurut Kecamatan ... 42

Tabel 4.2 Jumlah Penduduk Menurut Jenis Kelamin ... 43

Tabel 4.3 Jumlah Desa/Kelurahan per Kecamatan ... 44

Tabel 4.4 Jumlah Anggaran Pendapatan dan Belanja Daerah ... 45

Tabel 4.5 Jumlah Pajak Daerah, Retribusi Daerah, Bagian Laba BUMD … 46 Tabel 4.6 Jumlah Dana Perimbangan Kabupaten Klaten Tahun 2009 ... 47

Tabel 4.7 Penerimaan Retribusi Pasar dan Pertumbuhan Retribusi ... 48

Tabel 4.8 Jumlah Pedagang Adegan Menurut Pasar ... 50

Tabel 4.9 Jumlah Pedagang Kios Menurut Pasar ... 53

Tabel 4.10 Jumlah PedagangLos Menurut Pasar ... 56

Tabel 4.11 Hari Aktivitas Pasar di Kabupaten Klaten Tahun 2009 ... 58

Tabel 4.12 Hasil Uji Regresi Double Log ……….. .... 60

Tabel 4.13 Pengujian Multikolinearitas dengan Korelasi Parsial ... 62

Tabel 4.14 Uji White Heteroskedasticity No Cross Term ... 63

Tabel 4.15 Uji White Heteroskedasticity Cross Term ... 64

commit to user

xiii

DAFTAR GAMBAR

Gambar 2.1 Diagram Skematis Kerangka pemikiran ... 32

Gambar 4.1 Uji Normalitas ... .... 61

Gambar 4.2 Uji Kriteria Uji F ... 65

Gambar 4.3 Uji Kriteria Jumlah Pedagang Adegan ... 69

Gambar 4.4 Uji Kriteria Jumlah Pedagang Kios ... 69

Gambar 4.5 Uji Kriteria Jumlah Pedagang Los ... 70

commit to user

xiv

DAFTAR LAMPIRAN

Lampiran 1 Data Hasil Penelitian

Lampiran 2 Data Hasil Penelitian dengan Bentuk Log Lampiran 3 Hasil Regresi Doubel Log

Lampiran 4 Uji Normalitas

Lampiran 5 Uji Multikolinieritas dengan Korelasi Parsial Lampiran 6 Uji Heterokedastisitas

Lampiran 7 Ui Autokorelasi dengan Lagrange Multiplier (LM Test) Lampiran 8 Gambar Diagram Scater

commit to user

BAB I PENDAHULUAN

1.1. LatarBelakang

Globalisasiekonomidanperubahandalamkonsepperencanaannasional,

terutamapelaksanaanotonomidaerahmengakibatkanpenyusunanbarumengenaima

najemen/pengelolaankeuangandaerah.Pemerintahdaerahberkewajibanmempersia

pkansuatu era barudalam era globlalisasiekonomiinternasionaldan era

pelaksanaanotonomidaerahdalamtingkatnasional.

Bangsa Indonesia adalahbangsa, yang sedangberkembang, dimanasaat

ini berbagai program pembangunan nasional dan daerah, sedang dilaksanakan

oleh Pemerintah, baik pusat maupun daerah yang pada dasarnya bertujuan untuk

mewujudkan kejahteraan masyarakat secara umum baik material maupun

spriritual yang berdasarkan Pancasila dan Undang-undang Dasar 1945. Sejalan

dengan perkembangan reformasi di Indonesia, pembangunan nasional lebih

dititik beratkan pada prinsip demokrasi yaitu rakyat diberikan kekuasaan dalam

menentukan arah pembangunan, sedangkan pemerintah hanya sebagai pelaksana

program-program pembangunan. Pasal 18 UUD 1945 ayat (1) Negara

KesatuanRepublikIndonesiadibagiatasdaerah-daerahprovinsidandaerahprovinsiitudibagiataskabupatendankota, yang

tiap-tiapprovinsi, kabupatendankotaitumempunyaipemerintahandaerah, yang

commit to user

daerahkabupatendankotamengaturdanmengurussendiriurusanpemerintahanmenu

rutazasotonomidantugaspembantuan. Ayat (5)

Pemerintahandaerahmelaksanakanotonomiseluas-luasnya,

kecualiurusanpemerintahan yang

olehundang-undangditentukansebagaiurusanpemerintahpusat.Ayat (6)

Pemerintahdaerahberhakmenetapkanperaturandaerahdanperaturan-peraturanlainnyauntukmelaksanakanotonomidantugaspembantuan.Halinimerupa

kanlandasanuntukmenyelenggarakanotonomidaerahsebagaimanatertuangketetap

anMPR RI Nomor XV/MPR/1998

tentangpenyelenggaraanotonomidaerahdanpemanfaatansumberdayanasional

yang berkeadilan, sertaperimbangankeuanganpusatdandaerahdalamkerangka

Negara KesatuanRepublik Indonesia.

Undang – undangNomor 32 tahun 2004 tentangPemerintah Daerah

OtonomidaerahsebagaimanatelahdiubahdenganUndang-undangNomor 12 Tahun

2008 tentangPemerintahan Daerah dicapaimelalui proses desentralisasi yang

didefinisikansebagai proses

pelimpahanwewenang-wewenangpengambilankeputusandanpembiayaanpemban

gunandaripemerintahpusatkepadadaerah. Pembangunan

daerahsebagaibagiandaripembangunannasionaldiarahkanuntukmengembangkan

daerahdanmenyelaraskanlajupertumbuhanantardaerahdanantarkota.

Undang-UndangRepublik Indonesia, Nomor 33 Tahun 2004 pasal 5 ayat

commit to user

tentangPerimbanganKeuanganAntaraPemerintahPusatdanPemerintahan Daerah,

yang

menjadisumberpenerimaandaerahdalampelaksanaandesentralisasiadalahpendapa

tanaslidaerah, danaperimbangan, dan lain-lain pendapatan yang sah.

Sumberpendapatanaslidaerahmeliputi :

1. HasilPajak Daerah

2. HasilRetribusi Daerah

3. HasilPengelolaanKekayaan Daerah yang dipisahkan

4. Lain-lain PAD yang sah

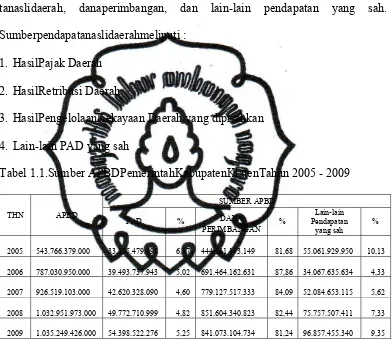

Tabel 1.1.Sumber APBDPemerintahKabupatenKlatenTahun 2005 - 2009

THN APBD

2005 543.766.379.000 33.555.479.098 6,17

444.141.173.149 81,68 55.061.929.950 10,13

2006 787.030.950.000

2008 1.032.951.973.000

2009 1.035.249.426.000

Sumber : DPPKAD KabupatenKlaten, Tahun 2010.

Tabeltersebut di atasmemperlihatkanbahwaPendapatanAsli Daerah

(PAD) KabupatenKlatenpadatahun 2009terhadap APBD tahun 2009sebesarRp.

54.398.522.276,- adakenaikansebesarRp. 4.625.811.277,- atau8,50 %

biladibandingkandengan PAD tahun 2008,menunjukkanbahwa PAD di

commit to user

5,17%, hal tersebut dikarenakan pemerintah Kabupaten Klaten terus melakukan

langkah strategis guna meningkatkan Pendapatan Asli Daerah.Pemerintah

Kabupaten Klaten dalam meningkatkan PAD salah satunya adalah dengan

mengoptimalkan penerimaan dari retribusi daerah terutama dari penerimaan

retribusi pasar. Hal ini sangat dimungkinkan mengingat jumlah pasar yang ada di

Kabupaten Klaten yang tersebar di 26 Kecamatan dengan potensi – potensi

obyek penerimaannya.

SumberPendapatanAsli Daerah meliputi : (1) HasilPajak Daerah, (2)

HasilRetribusi Daerah, (3) Hasil Perusahaan Milik Daerah, (4) Lain-lain

usahadaerah yang sah.

Sumberpendapatantersebutdiharapkanmenjadisumber-sumberpembiayaanpenyele

nggaraanpemerintahdanpembangunandaerahuntukmeningkatkandanmemeratakan

kesejahteraanrakyat.

Sektorpajakdanretribusidaerahmerupakansektorpendapatanaslidaerah yang

diterimasecararutin.

Besarnyapenerimaandarisektorpajakdanretribusidaerahuntuktiap--tiapdaerahberbeda-beda, tergantungpadapengelolaan yang

dilakukanolehDinasPerdagangandanPerpajakan Daerah yang

bersangkutan.Pengenaanpajakdaerah, danretribusidaerahataspenyediaanjasa,

pemerintahdaerahtelahmenyederhanakanberbagaijenisretribusiberdasarkanpengg

commit to user

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah, juga diatur mengenai prinsip-prinsip umum dalam penetapan

tarif sesuai dengan golongan retribusi. Golongan retribusi jasa umum, daerah

diberikan kewenangan yang luas untuk menetapkan tarif sesuai dengan sasaran

yang ingin dicapai karena pungutan retribusi jasa umum dapat diarahkan untuk

meningkatkan pelayanan, memulihkan biaya, dan mengendalikan pelayanan

dengan tetap mempertimbangkan aspek kemampuan masyarakat dan keadilan.

Penetapan tarif retribusi jasa usaha diarahkan untuk mendapatkan keuntungan,

sedangkan untuk golongan retribusi perizinan tertentu, penetapan tarif selain

ditujukan untuk menutup biaya perizinan juga diarahkan untuk menutup biaya

eksternalitas dari perizinan tersebut.

Undang-Undang Nomor 28 Tahun 2009 Bab II Bagian Kesatu Pasal 2

tentang Jenis Pajak terbagi atas : (1) Jenis Pajak Provinsi terdiri atas (a) Pajak

Kendaraan Bermotor, (b) Bea Balik Nama Kendaraan Bermotor, (c) Pajak Bahan

Bakar Kendaraan Bermotor, (d) Pajak Air Permukaan, dan (e) Pajak Rokok, (2)

Jenis Pajak Kabupaten/Kota terdiri atas (a) Pajak Hotel, (b) Pajak Restoran, (c)

Pajak Hiburan, (d) Pajak Reklame, (e) Pajak Penerangan Jalan,(f) Pajak Mineral

Bukan Logam dan Batuan, (g) Pajak Parkir, (h) Pajak Air Tanah, (i) Pajak

Sarang Burung Walet, (j) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan,

commit to user

Tahun 2009 BAB IV mengatur tentang Retribusi. Objek dan Golongan Retribusi

terdiri dari 30 jenis retribusi daerah, yaitu (1) 14 jenis retribusi jasa umum, (2) 11

jenis retribusi jasa usaha, dan (3) 5 jenis retribusi perizinan tertentu. Pemungutan

retribusi untuk golongan jasa umum dan perizinan tertentu dilakukan berdasarkan

kewenangan tiap-tiap daerah sebagaimana diatur dalam Peraturan

PemerintahNomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan

antara Pemerintah Pusat, Pemerintahan Daerah Provinsi, dan Pemerintahan

Daerah Kabupaten/Kota. Pemungutan jenis retribusi yang termasuk dalam

golongan jasa usaha dilakukan sesuai dengan pelayanan yang diberikan oleh

daerah. Daerah juga diberikan kewenangan untuk memungut jenis retribusi baru

sesuai dengan kriteria retribusi yang ditetapkan dalam undang-undang.

Pajak Daerah dan Retribusi Daerah merupakan sumber Pendapatan Asli

Daerah (PAD) yang mampu memberikan sumbangan yang cukup besar terhadap

pendapatan asli daerah. Pajak daerah dan retribusi daerah harus dipungut dan

dikelola secara lebih professional. Dengan semakin meningkatnya pelaksanaan

pembangunan kegiatan penyediaan jasa, oleh pemerintah daerah untuk

kepentingan umum agar dapat menunjang usaha peningkatan perekonomian

daerah.

Pemerintah Daerah Kabupaten Klaten berupaya meningkatkan

commit to user

daerah dan retribusi daerah merupakan penunjang bagi keuangan daerah untuk

membiayai penyelenggaraan pamerintahan dan pembangunan daerah.

Tabel dibawah ini menunjukkan data awal sebagai referensi bahwa retribusi

daerah berperan sebagai sumber Pendapatan Asli Daerah dari tahun 2005 – 2009.

Tabel 1.2.Sumber PAD PemerintahKabupatenKlatenTahun 2005 - 2009

TAHU

Sumber :Klatendalamangka, Tahun 2010.

Tabel di atas memperlihatkan bahwa, komponen pembentuk PAD ada

empat yaitu pajak daerah, retribusi daerah, pendapatan hasil pengelolaan

kekayaan daerah yang dipisahkan (bagian laba BUMD) dan lain-lain pendapatan

yang sah. Lain-lain pendapatan yang sah memberikan kontribusi terbesar dalam

commit to user

retribusi daerah sebesar 20,61% dan pendapatan hasil pengelolaan kekayaan

daerah yang dipisahkan(bagian laba BUMD) memberikan kontribusi paling

sedikit sebesar 8,16%.

Tabel 1.3. Target dan Realisasi Pendapatan dari Pos Retribusidi Kabupaten Klaten Tahun 2009

No Jenis Retribusi Target (Rp) Realisasi (Rp) %

1 2 3 4 5

1 Pelayanan Kesehatan 4.317.600.000 3.984.519.020 87.65

2 Pelayanan Persampahan 272.375.000 258.844.830 95.03

3 Penggantian Cetak KTP dan Akte Capil 69.015.000 72.429.000 104,95

4 Parkir di Tepi Jalan Umum 598.181.000 518.588.400 86.69

Lanjutan Tabel 1.3. …………

1 2 3 4 5

5 Pasar 2.571.700.000 2.178.717.830 84.72

6 Alat Pemadam Kebakaran 5.700.000 5.730.000 100.53

7 Pemakaian Kekayaan Daerah 1.367.882.000 720.402.930 52.67

8 Pasar Grosir dan Pertokoan 456.300.000 475.181.050 104.14

9 Terminal 205.000.000 154.405.300 75.32

10 Pemotongan Hewan 111.510.000 88.476.500 79.34

11 Tempat Rekreasi dan Olah Raga 532.125.000 452.375.750 85.01

12 Penjualan Produksi Usaha Daerah 110.200.000 110.200.000 100.00

13 Ijin Mendirikan Bangunan 500.000.000 551.882.557 110.38

14 Ijin Gangguan 215.000.000 468.361.945 199.24

15 Penyedotan Kakus 25.030.000 20.480.000 81.82

16 Pengujian Kendaraan Bermotor 543.587.000 565.960.500 104.12

17 Ijin Trayek 10.440.000 8.699.700 83.33

18 Pelayanan Pemakaman Umum 4.500.000 1.040.000 23.11

19 SIUP 82.010.000 73.170.000 101.61

20 Perubahan Pemanfaatan Lahan 30.000.000 51.223.700 170.75

21 Biaya Ijin Usaha Jasa Konstruksi 12.500.000 12.712.500 101.70

22 Biaya Dok. Pengadaan Barang dan Jasa - 58.000 -

23 Ijin dibidang Kesehatan 125.000.000 56.130.000 44.90

24 Ijin Penyelenggaran Bidang Pariwisata 12.000.000 8.035.000 66.96

25 Tempat Khusus Parkir 25.000.000 27.255.004 109.02

commit to user

Sumber : Klaten dalam angka, Tahun 2010

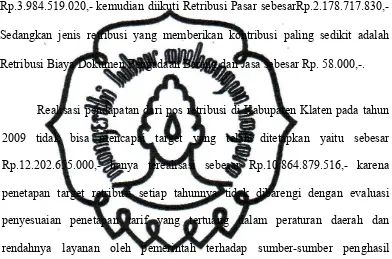

Tabel di atas memperlihatkan bahwa jenis retribusi yang memberikan

kontribusi terhadap PAD terbesar adalah Retribusi Pelayanan Kesehatan sebesar

Rp.3.984.519.020,- kemudian diikuti Retribusi Pasar sebesarRp.2.178.717.830,-

Sedangkan jenis retribusi yang memberikan kontribusi paling sedikit adalah

Retribusi Biaya Dokumen Pengadaan Barang dan Jasa sebesar Rp. 58.000,-.

Realisasi pendapatan dari pos retribusi di Kabupaten Klaten pada tahun

2009 tidak bisa mencapai target yang telah ditetapkan yaitu sebesar

Rp.12.202.655.000,- hanya terealisasi sebesar Rp.10.864.879.516,- karena

penetapan target retribusi setiap tahunnya tidak dibarengi dengan evaluasi

penyesuaian penetapan tarif yang tertuang dalam peraturan daerah dan

rendahnya layanan oleh pemerintah terhadap sumber-sumber penghasil

pendapatan dari pos retribusi, seperti alokasi anggaran untuk pemeliharaan

sarana prasaranan sumber penghasil retribusi tidak sebanding, sehingga obyek

tidak merasakan kenyamanan layanan yang diberikan atas pengorbanan yang

dikeluarkan untuk membayar retribusi.

Sumber pendapatan asli daerah yang berasal dari hasil Retribusi Daerah

diantaranya adalah dari Retribusi Pasar.

Potensi pasar yang adadi Kabupaten Klaten adalah merupakan fasilitas

commit to user

Nomor 3 Tahun 2005 dapat dipungut retribusi yang merupakan salah satu

kontribusi pendapatan asli daerah.

Tabel 1.4. Potensi Retribusi Pasar di Kabupaten Klaten Tahun 2009

No Jenis Retribusi Potensi (Obyek Retr.) Potensi Retr.(Rp)

1 2 3 4

1 Kios 2.895 unit 450.000.000,-

2 Los 875 unit 1.621.620.000,-

3 Adegan 4.360 pedagang 3.729.600,-

4 Radius 500 pedagang 87.500.000,-

Lanjutan Tabel 1.4. …………

1 2 3 4

5 Bongkar Muat 13.000 kendaraan 13.000.000,-

6 Ijin Luas kios : 30.612 m²

Luas los : 23.166 m²

25.110.000,- 115.830.000,-

7 KM/WC 45 unit 35.000.000,-

8 Titipan Sepeda 26 pasar 388.000.000,-

9 Pasar Daerah 47 Pasar 399.210.400,-

10 Pasar Desa 39Pasar 321.000.000,-

Jumlah

3.410.000.000,-Sumber : Dinas Perindagkop dan UMKM Kabupaten Klaten, Tahun 2010

Potensi-potensi pasar yang ada di Kabupaten Klaten tersebut di atas

tentunya diharapkan semakin dapat ditingkatkan/dioptimalkan lagipenerimaan

retribusi pasarnya sehingga kontribusi terhadap retribusi daerah terus meningkat

dan pada akhirnya penerimaan asli daerah (PAD) juga meningkat.

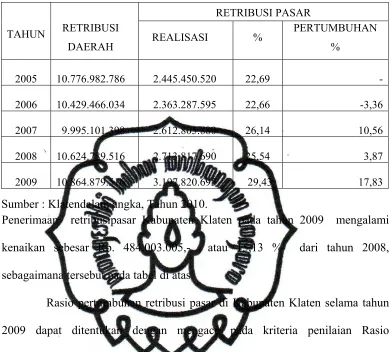

Tabel 1.5. Penerimaan Retribusi Daerah dan Realisasi Retribusi Pasar

commit to user

TAHUN RETRIBUSI

DAERAH

RETRIBUSI PASAR

REALISASI % PERTUMBUHAN

%

2005 10.776.982.786

2.445.450.520 22,69

-2006 10.429.466.034

2.363.287.595 22,66 -3,36

2007 9.995.101.398

2.612.805.880 26,14 10,56

2008 10.624.789.516

2.713.817.690 25,54 3,87

2009 10.864.879.516

3.197.820.695 29,43 17,83

Sumber : Klatendalam angka, Tahun 2010.

Penerimaan retribusipasar Kabupaten Klaten pada tahun 2009 mengalami

kenaikan sebesar Rp. 484.003.005,- atau 15,13 % dari tahun 2008,

sebagaimana tersebut pada tabel di atas.

Rasio pertumbuhan retribusi pasar di Kabupaten Klaten selama tahun

2009 dapat ditentukan dengan mengacu pada kriteria penilaian Rasio

Pertumbuhan Retribusi Pasar berdasarkan Kepmendagri Nomor 690.900.327

Tahun 1996 sebagai berikut:

Tabel. 1.6. Kriteria Pertumbuhan Retribusi Pasar

Prosentase Kinerja Keuangan Kriteria

0,00 – 10,00

Sangat kurang Kurang Sedang Cukup Baik Sangat baik

commit to user

Kriteria rasio pertumbuhan retribusi pasar yang ditetapkan oleh

Kepmendagri Nomor 690.900.327 Tahun 1996 maka dapat disampaikan bahwa

pertumbuhan retribusi pasar di Kabupaten Klaten selama tahun 2009 masuk

kategori pertumbuhankurang. Berdasarkan kategori pertumbuhan di atas maka

perlu untuk diadakan penelitian dengan judul :”Faktor-Faktor Yang

Mempengaruhi Retribusi Pasar di Kabupaten Klaten Tahun 2009”.

1.2. RumusanMasalah

Perumusanmasalahdalam penelitian ini lebih ditekankan pada

pengungkapan aspek kuantitatif dan kualitatif dalam meneliti

masalah.Adapunvariabel yang

menarikuntukditelitidalamhaliniialahbagaimanapengaruh

jumlahpedagangadegan, jumlahpedagangkios, jumlahpedagang los

danhariaktifitas terhadap penerimaan retribusi pasar di KabupatenKlaten?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah seperti yang telah dipaparkan di atas, maka

penelitian bertujuan untuk mengetahui pengaruh jumlahpedagangadegan,

jumlahpedagangkios, jumlahpedagang los danhariaktifitas terhadap penerimaan

commit to user

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat yang berarti

bagi pihak-pihak terkait antara lain sebagai berikut :

1. Bagi kalangan akademisi, penelitian ini diharapkan dapat menambah

pengetahuan dan referensi mengenai upaya pengoptimalan penerimaan

retribusi pasar dalam rangka peningkatan penerimaan retribusi daerah

sebagai salah satu komponen sumber Pendapatan Asli Daerah;

2. Bagi Pemerintah Kabupaten Klaten dalam penentuan kebijakan yang

berkaitan dengan penetapan target dan pengelolaan retribusi pasar, hal ini

dimaksudkan agar dapat meningkatkan PAD guna menunjang pembiayaan

penyelenggaraan pemerintahan, pembangunan daerah dan pelayanan kepada

masyarakat.

BAB II

TINJAUAN PUSTAKA

2.1. Kebijakan Otonomi Daerah dan Desentralisasi

Sentralisasi ataupun desentralisasi sebagai suatu sistem administrasi

pemerintahan, dalam banyak hal tidak dapat dildepaskan dari proses

pertumbuhan suatu Negara. Sejarah mencatat desentralisasi di Indonesia

mengalami pasang surut seiring dengan perubahan konstelasi politik yang

commit to user

menerapkan desentralisasi yang bersifat sentralistis, birokratis dan feodalistis

untuk kepentingan mereka. Penjajah Belanda menyusun suatu hierarki

Pangreh Praja Bumiputra dan Pangreh Praja Eropa yang harus tunduk kepada

Gubernur Jendral. Decentralisatie Wet pada tahun 1903 yang ditindaklanjuti

dengan Bestuurshervorming Wet pada tahun 1922, menetapkan daerah untuk

mengatur rumah tangganya sendiri sekaligus membagi daerah-daerah otonom

yang dikuasai Belanda menjadi gewes (identik dengan provinsi), regentschap

(Kabupaten), dan Staatsgemeente (Kotamadya). Pemerintah pendudukan

Jepang pada dasarnya melanjutkan system pemerintahan daerah seperti zaman

Belanda, dengan perubahan ke dalam bahasa Jepang (Kuncoro; 2002 :2).

Tahun 1966 pemerintah orde baru (orba) telah membangun suatu

pemerintah nasional yang kuat dengan menempatkan stabilitas politik sebagai

landasan untuk mempercepat pembangunan ekonomi Indonesia. Politik

sebagai panglima telah diganti dengan ekonomi sebagai panglima dan

mobilisasi massa atas dasar partai secara perlahan digeser oleh birokrasi dan

politik teknokratis. Dalam konstelasi politik yang baru ini militer telah

menempati posisi yang paling atas dalam hirarki kekuasaan.

Kerangka struktur sentralisasi kekuasaan politik dan otoritas

administrasi inilah yang mendasari terbentuknya Undang-undang nomor 5

tahun 1974 yang mengatur Pokok-pokok Pemerintah Daerah.

Undang-undang Nomor 5 tahun 1974 ini telah meletakkan dasar-dasar sistem

commit to user

desentralisasi yang mengandung arti penyerahan urusan pemerintahan atau

daerah tingkat atasnya kepada daerah kedua, Kedua, dekonsentrasi yang

berarti pelimpahan wewenang dari pemerintah atau kepala wilayah atau

kepala instansi vertikal tingkat atasnya kepada pejabat-pejabat di daerah.

Ketiga,tugas perbantuan (medebewind) yang berarti pengkoordinasian prinsip

desentralisasi dan dekonsentrasi oleh kepala daerah, yang memiliki fungsi

ganda sebagai penguasa tunggal di daerah dan wakil pemerintah pusat di

daerah. Akibat prinsip ini, dikenal adanya daerah otonom dan wilayah

administratif (Kuncoro; 2002 :4).

Titik tolak desentralisasi di Indonesia adalah Daerah Kabupaten/Kota

dengan dasar pertimbangan : Pertama, dimensi politik, Daerah

Kabupaten/Kota dipandang kurang mempunyai fanatisme kedaerahan

sehingga risiko gerakan separatisme dan peluang berkembangnya aspirasi

federalis relatif minim. Kedua, dimensi administratif, penyelenggaraan

pemerintahan dan pelayanan kepada masyarakat relatif dapat lebih efektif.

Ketiga, Daerah Kabupaten/Kota adalah daerah “ujung tombak” pelaksanaan

pembangunan sehingga Daerah Kabupaten/Kota yang lebih tahu kebutuhan

dan potensi rakyat di daerahnya.

Sejarah perekonomian mencatat desentralisasi telah muncul

kepermukaan sebagai paradigma baru dalam kebijakan dan administrasi

pembangunan sejak dasa warsa 1970-an. Tumbuhnya perhatian terhadap

commit to user

dan populernya strategi pertumbuhan dengan pemerataan, tetapi juga adanya

kesadaran bahwa pembangunan adalah suatu proses yang komplek dan penuh

ketidak pastian yang tidak mudah dikendalikan dan direncanakan dari pusat.

Pemikiran birokratik diawali oleh Niskanen (1968:7), dalam

pandangannya, posisi birokrat lebih kuat dalam pengambilan keputusan

publik. Birokrat berperilaku memaksimisasi anggaran sebagai proksi

kekuasaannya, kuantitas barang publik disediakan pada posisi biaya rata-rata

sama dengan harganya. Biaya marginal lebih tinggi daripada harganya,

kuantitas barang publik menjadi tersedia terlalu banyak, sehingga transfer

akan menurunkan harga barang publik dengan demikian memicu birokrat

untuk membelanjakan lebih banyak anggaran. Niskanen (1968 : 6) juga

berpendapat bahwa penerimaan transfer tak bersyarat bukan menjadi substitut

bagi upaya pengumpulan penerimaan dari daerah sendiri.

Otonomi daerah (otda) dicanangkan oleh pemerintah pusat tanggal1

Januari 2001, banyak yang mempertanyakan apakah otomatis akan terjadi

perubahan paradigma yang mendasar dan bersifat struktural. ”Lagu” yang

berkumandang di seluruh provinsi, kabupaten dan kota di Indonesia adalah

sentralisasi (baca : kontrol dari pusat) yang dominan dalam perencanaan

maupun implementasi pembangunan Indonesia (Kuncoro, 1995). Satu nusa,

satu bangsa diterjemahkan dalam satu perencanaan dan satu komando

commit to user

menunggu “petunjuk” dari pusat dan tuntunan dari atas. Sentralisasi birokrasi

maupun konsentrasi geografis aktifitas bisnis kearah pusat kekuasaan dan

modal menjadi keniscayaan, sehingga pembangunan pun bisa kekawasan barat

Indonesia, khususnya Jawa dan daerah Metropolitan (Kuncoro, 2002 : 19).

1. Pemerintah Daerah

Undang-undang Dasar 1945 Pasal 18-A dan 18-B disana

disebutkan dan dijelaskan bahwa : Negara Indonesia terbagi dalam daerah

Propinsi dan daerah propinsi terbagi dalam daerah-daerah yang lebih kecil.

Daerah yang bersifat otonom atau administratif, semuanya diatur dalam

undang-undang.Otonomi merupakan perwujudan pertanggungjawaban

sebagai konsekwensi pemberian hak dan kewenangan kepada daerah

dalam wujud tugas dan kewajiban yang harus dipikul oleh daerah dalam

mencapai tujuan dan maksud pemberian otonomi, yang pada dasarnya

untuk memperdayakan daerah termasuk meningkatkan kesejahteraan

rakyat yang merupakan bagian utama dari tujuan nasional, selain itu

otonomi daerah juga harus menjamin keserasian hubungan antara suatu

daerah dengan daerah lainnya.

Tujuan otonomi daerah dapat dibedakan dari dua sisi kepentingan

yaitu kepentingan pemerintah pusat dan pemerintah daerah. Kepentingan

pemerintah pusat tujuan utamanya adalah pendidikan, politik, pelatihan

commit to user

demokratisasi system pemerintahan di daerah. Kepentingan daerah ada

tiga tujuan yaitu (Smith, 1985 dalam Abdul Hakim, 2004: 23) : (1)

mewujudkan political equality (peran serta masyarakat dalam berbagai

aktivitas politik ditingkat lokal atau daerah); (2) menciptakan local

accountability (kemampuan pemerintah daerah dalam memperhatikan

hak-hak masyarakat); (3) mewujudkan local responsiveness

mempermudah antisipasi terhadap berbagai masalah yang muncul dan

sekaligus meningkatkan akselerasi pembangunan sosial dan ekonomi

daerah.Pemberian otonomi daerah secara utuh kepada kabupaten dan kota,

menuntut daerah bisa memenuhi unsur-unsur mutlak yang harus ada untuk

dapat dikatakan sebagai daerah otonom. Unsur tersebut adalah (Joseph

Riwo Kaho, 1996: 92) : (1) mempunyai urusan rumah tangganya sendiri,

yaitu urusan-urusan yang diserahkan oleh pemerintah pusat kepada daerah

untuk diatur dan diurusnya;(2) urusan-urusan tersebut diatur sesuai dengan

kebijaksanaannya dan diurus sesuai pula dengan inisiatif atau prakarsa

sendiri;(3) urusan-urusan rumah tangga daerah tersebut diselenggarakan

oleh perangkat itu sendiri.

Undang-undang Nomor 32 Tahun 2004 pasal 1 ayat (2)

sebagaimana telah diubah dengan Undang-undang Nomor 12 Tahun 2008

tentang Pemerintahan Daerah disebutkan bahwa Pemerintah Daerah

commit to user

DPRD menurut azas otonomi dan tugas pembantuan dengan prinsip

otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan

Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar

Negara Republik Indonesia Tahun 1945.

Sistem perekonomian baik pada sistem kapitalisme maupun

sosialisme, pemerintah selalu memainkan peran yang sangat penting.

Konseptor kapitalisme murni (Smith 1776, dalam A. Tony Prasentiantono;

1994:3) berteori, bahwa pada dasarnya pemerintah sebuah negara

mempunyai tiga fungsi pokok sebagai berikut : (1) memelihara keamanan

dalam negeri dan pertahanan; (2) menyelenggarakan keadilan;

(3) menyediakan barang-barang yang tidak disediakan oleh pihak swasta,

misalnya prasarana jalan, bendungan. Smith 1776, dalam A. Tony

Prasentiantono; 1994 : 4 berpendapat, bahwa dalam perekonomian

kapitalisme, seseorang akan melakukan hal-hal yang dianggap terbaik bagi

dirinya sendiri, artinya bahwa lingkup aktivitas pemerintah sangat terbatas,

yaitu hanya pada beberapa kegiatan yang tidak dapat dilakukan oleh pihak

swasta. Pemerintah mempunyai peranan dan wewenang untuk mengatur,

memperbaiki, atau mengarahkan aktivitas sektor swasta, oleh karena pihak

swasta pun juga tidak dapat mengatasi masalah perekonomian secara

global.Sistem perekonomian modern, peran pemerintah dapat

commit to user

distribusi, (3) peran stabilisator. Pemerintah berkewajiban menyediakan

barang dan jasa yang tidak dapat dihasilkan oleh pihak swasta. Pokok

permasalahannya adalah seberapa besar pemerintah harus menyediakan

barang publik, karena keterbatasan kemampuan anggaran pemerintah.

Penyediaan barang publik dalam jumlah yang besar akan menyebabkan

terjadinya pemborosan sumber-sumber ekonomi, sebaliknya penyediaan

barang dan jasa publik yang terlalu sedikit akan menimbulkan

ketidakpuasan masyarakat.

A.C. Pigou berpendapat, bahwa penyediaan barang publik akan memberi

manfaat (utility) bagi masyarakat, sebaliknya pajak yang dikenakan akan

menimbulkan ketidakpuasan masyarakat (disutility). Barang dan jasa

publik yang disediakan oleh pemerintah semakin banyak, maka tambahan

manfaat yang dirasakan oleh masyarakat akan semakin menurun. 2. Hubungan Keuangan Pusat dan Daerah.

Undang-undang Nomor12 tahun 2008 yang merupakan perubahan

atas Undang-undang 32 Tahun 2004 tentang Pemerintahan Daerah

menjelaskan bahwa, Daerah adalah kesatuan masyarakat hukum yang

mempunyai batas daerah tertentu berwenang mengatur dan mengurus

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan

aspirasi masyarakat dalam ikatan Negara Kesatuan Republik Indonesia."

Menurut undang Nomor 12 Tahun 2008 perubahan atas

commit to user

untuk menyelenggarakan otonomi daerah yang luas, nyata dan

bertanggung jawab, diperlukan kewenangan dan kemampuan menggali

sumber keuangan sendiri yang didukung oleh perimbangan keuangan

antara pemerintah pusat dan daerah serta antara propinsi dan kabupaten

dan kodya yang merupakan prasyarat dalam sistem pemerintahan daerah;

(2) dalam rangka penyelenggaraan otonomi daerah kewenangan keuangan

yang melekat pada setiap kewenangan menjadi wewenang daerah.

Pentingnya posisi keuangan daerah, Pamudji menegaskan seperti

yang dikutip olehKaho (1995: 124): Pemerintah Daerah tidak akan dapat

melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang

cukup untuk memberikan pelayanan. Pembangunan dan keuangan inilah

yang merupakan salah satu dasar kriteria untuk mengetahui secara nyata

kemampuan daerah dalam mengurus rumah tangganya sendiri.

Pendapat diatas dapat disimpulkan bahwa untuk mengatur dan

mengurus rumah tangganya daerah membutuhkan dana atau uang. Daerah

tidak mungkin dapat menyelenggarakan tugas kewajiban serta

kewenangan dalam mengatur dan mengurus rumah tangga daerah dan

pembangunan yang telah direncanakan tanpa adanya uang atau dana yang

cukup.

2.2. Kebijakan Peningkatan Pendapatan Daerah

Pemberian kewenangan yang lebih besar kepada daerah dalam

commit to user

dan Kabupaten/Kota juga diberikan kewenangan untuk memungut pajak dan

retribusi sebagaimana diatur dalam Undang-undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah sebagai pengganti

Undang-Undang Republik Indonesia Nomor 18 Tahun 1997 tentang Pajak dan

Retribusi Daerah dan Perubahannya Undang-Undang Republik Indonesia

Nomor 34 Tahun 2000 tentang Pajak dan Retribusi Daerah.

Undang-undang Nomor 28 Tahun 2009 di dalamnya memuat 16 jenis

Pajak Daerah, yaitu 5 jenis pajak Provinsi dan 11 jenis pajak Kabupaten/Kota.

Jenis pajak Provinsi ditetapkan secara limitatif, sedangkan pajak

Kabupaten/Kota selain yang ditetapkan dalam undang-undang dapat ditambah

oleh daerah sesuai dengan potensi yang ada dan harus sesuai dengan kriteria

pajak yang ditetapkan dalam undang-undang. Penetapan tarif definitif untuk

pajak Provinsi ditetapkan dengan Peraturan Pemerintah, sedangkan tarif

definitif untuk pajak Kabupaten/Kota diserahkan sepenuhnya kepada tiap-tiap

daerah, dengan mengacu kepada tarif tertinggi untuk masing-masing jenis

pajak, sebagaimana diatur dalam UU Nomor 28 Tahun 2009.

Pengaturan lebih lanjut mengenai Undang-Undang Nomor 28 Tahun

2009 Bab II Bagian Kesatu Pasal 2 tentang Jenis Pajak terbagi atas : (1) jenis

Pajak Provinsi terdiri atas (a) pajak kendaraan bermotor, (b) bea balik nama

kendaraan bermotor, (c) pajak bahan bakar kendaraan bermotor, (d) pajak air

permukaan, dan (e) pajak rokok, (2) Jenis Pajak Kabupaten/Kota terdiri atas

commit to user

pajak penerangan jalan, (f) pajak mineral bukan logam dan batuan,(g) pajak

parkir, (h) pajak air tanah, (i) pajak sarang burung walet, (j) pajak bumi dan

bangunan perdesaan dan perkotaan, dan (k) bea perolehan hak atas tanah dan

bangunan.

Undang-Undang Nomor 28 Tahun 2009 BAB IV mengatur tentang

Retribusi. Objek dan Golongan Retribusi terdiri dari 30 jenis retribusi daerah,

yaitu 14 jenis retribusi jasa umum, 11 jenis retribusi jasa usaha, dan 5 jenis

retribusi perizinan tertentu.

Pemungutan retribusi untuk golongan jasa umum dan perizinan tertentu

dilakukan berdasarkan kewenangan tiap-tiap daerah sebagaimana diatur dalam

Peraturan PemerintahNomor 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan antara Pemerintah Pusat, Pemerintahan Daerah Provinsi, dan

Pemerintahan Daerah Kabupaten/Kota.Golongan jasa umum adalah pelayanan

yang wajib disediakan oleh Pemerintah Daerah. Golongan jasa usaha adalah

pelayanan yang disediakan oleh Pemerintah Daerah karena pelayanan sejenis

belum memadai disediakan oleh swasta atau dalam rangka optimalisasi

pemanfaatan aset Daerah, sementara golongan perizinan tertentu adalah

pelayanan pemberian izin tertentu guna melindungi kepentingan umum dan

menjaga kelestarian lingkungan. Pemungutan retribusi oleh Daerah dapat

dilakukan sesuai dengan pelayanan yang diberikan kepada masyarakat dan

atas pemberian izin tertentu. Jenis jasa dan perizinan tertentu yang menurut

commit to user

1. Pendapatan Asli Daerah (PAD)

Sumber pendapatan asli daerah meliputi : (1) hasil pajak daerah, (2)

hasil retribusi daerah, (3) hasil perusahaan milik daerah,(4) lain-lain usaha

daerah yang sah. Sumber pendapatan tersebut diharapkan menjadi

sumber-sumber pembiayaan penyelenggaraan pemerintah dan

pembangunan daerah untuk meningkatkan dan memeratakan kesejahteraan

rakyat. Sektor pajak dan reiribusi daerah merupakan sektor pendapatan asli

daerah yang diterima secara rutin. Besarnya penerimaan dari sektor pajak

dan retribusi daerah untuk tiaptiap daerah berbeda-beda, tergantung pada

pengelolaan yang dilakukan oleh Pemerintah Daerah yang bersangkutan.

Mengenai pengenaan pajak daerah, dan retribusi daerah atas penyediaan

jasa, pemerintah daerah telah menyederhanakan berbagai jenis retribusi

berdasarkan penggolongan jasa yang disediakan oleh pemerintah daerah.

Undang-Undang Nomor 28 tahun 2009 menyebutkanJenis Pajak

Kabupaten/Kota terdiri atas (1) pajak hotel, (2) pajak restoran, (3) pajak

hiburan, (4) pajak reklame, (5) pajak penerangan jalan,(6) pajak mineral

bukan logam dan batuan, (7) pajak parkir, (8) pajak air tanah, (9) pajak

sarang burung walet, (10) pajak bumi dan bangunan perdesaan dan

perkotaan, dan (11) bea perolehan hak atas tanah dan bangunan.

Retribusi diatur dalam BAB IV Undang-Undang Nomor 28 Tahun

commit to user

yaitu 14 jenis retribusi jasa umum, 11 jenis retribusi jasa usaha, dan5 jenis

retribusi perizinan tertentu.

Pemungutan retribusi untuk golongan jasa umum dan perizinan

tertentu dilakukan berdasarkan kewenangan tiap-tiap daerah sebagaimana

diatur dalam Peraturan Pemerintah Nomor 38 Tahun 2007 tentang

Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah

Provinsi, dan Pemerintahan Daerah Kabupaten/Kota. Pemungutan jenis

retribusi yang termasuk dalam golongan jasa usaha dilakukan sesuai

dengan pelayanan yang diberikan oleh daerah. Daerah juga diberikan

kewenangan untuk memungut jenis retribusi baru sesuai dengan kriteria

retribusi yang ditetapkan dalam undang-undang.

Pajak Daerah dan Retribusi Daerah merupakan sumber pendapatan

asli daerah yang mampu memberikan sumbangan yang cukup besar

terhadap pendapatan asli daerah, oleh karena itupajak daerah dan retribusi

daerah harus dipungut dan dikelola secara lebih professional. Pelaksanaan

pembangunan kegiatan penyediaan jasa oleh pemerintah daerah untuk

kepentingan umum yang semakin meningkat makaakan dapat menunjang

usaha peningkatan perekonomian daerah. Pemerintah Daerah Kabupaten

Klaten berupaya meningkatkan pendapatan asli daerah yang sangat

potensial bagi keuangan daerah. Sektor pajak daerah dan retribusi daerah

merupakan penunjang bagi keuangan daerah untuk membiayai

commit to user

2. Retribusi Daerah

Pengertian Retribusi Daerah (Kaho 1996: 119) Retribusi Daerah

adalah pembayaran kepada negara yang dilakukan oleh mereka yang

menggunakan jasa-jasa negara atau merupakan iuran, kepada Pemerintah

yang dapat dipaksakan, dan jasa balik yang secara langsung dapat ditunjuk

paksakan disini bersifat ekonomis, karena siapa saja yang tidak merasakan

jasa balik dari pemerintah, dia tidak dikenakan iuran tersebut. Ciri-ciri

pokok retribusi daerah menurut Kaho (1996 :119) adalah sebagai berikut :

(1) retribusi dipungut oleh daerah; (2) dalam pemungutan retribusi terdapat

prestasi yang diberikan daerah secara langsung dapat ditunjuk; (3) retribusi

dikenakan kepada siapa saja yang memanfaatkan atau mengenyam jasa

yang disediakan oleh pemerintah daerah.

3. Retribusi Pasar.

Pengertian Pasar (Santoso, 1995 : 3) adalah suatu lahan atau tempat

dimana tempat terjadi jual beli barang dan jasa yang di dalamnya

terdapat dua belah pihak, yang satu pembeli dan yang satu sebagai penjual.

Mereka saling memuaskan kebutuhannya dimana suatu barang dan jasa

ditawarkan kemudian terjadilah perpindahan hak milik atas barang atau

commit to user

Retribusi Pelayanan Pasar yang selanjutnya disebut Retribusi adalah

pungutan daerah sebagai pembayaran atas jasa umum yang meliputi

pelayanan dan penyediaan fasilitas pasar yang berupa tempat dasaran, los

dan atau kios yang dikelola Pemerintah Daerah (Perda Nomor 3 Tahun

2005).

Peraturan Daerah Kabupaten Klaten Nomor 3 Tahun 2005 pasal 1

berbunyi:

1. Pasar adalah tempat yang diberi batas tertentu terdiri atas

halaman/pelataran, bangunan berbentuk los dan atau kios dan bentuk

lainnya, yang khusus disediakan untuk pedagang barang dan jasa yang

dikelola oleh Pemerintah Daerah;

2. Pasar Daerah adalah pasar yang diselenggarakan di atas tanah yang

dikuasai oleh Pemerintah Daerah;

3. Pasar Desa adalah pasar yang diselenggarakan di atas tanah yang

dikuasai oleh Pemerintah Desa;

4. Los adalah bangunan tetap di dalam lingkungan pasar yang berbentuk

bangunan beratap memanjang tanpa dinding, yang pemakaiannya terbagi

dalam petak-petak tempat dasaran;

5. Kios adalah bangunan tetap di pasar yang berbentuk bangunan beratap

dan dipisahkan dengan dinding pemisah mulai dari lantai sampai dengan

commit to user

6. Halaman Pasar adalah bagian lahan pasar yang bersifat terbuka tanpa

atap dan dapat dipergunakan untuk memperjual belikan barang atau jasa

secara insidentil atau adegan;

7. Tempat Titipan Kendaraan adalah bagian bangunan di lingkungan Pasar

yang dipergunakan untuk menempatkan dan/atau menitipkan kendaraan;

8. Wajib Retribusi adalah orang pribadi atau badan yang menurut peraturan

perundang-undangan diwajibkan untuk melakukan pembayaran retribusi;

9. Kas Daerah adalah Kas Pemerintah Kabupaten Klaten;

Pasal 9 ayat (1) berbunyi :

1. Struktur tarif digolongkan berdasarkan pelayanan dan jenis fasilitas yang

terdiri atas halaman/pelataran, los dan atau kios, jenis dagangan, letak,

kelas pasar dan jangka waktu pemakaian;

2. Jenis pelayanan sebagaimana dimaksud pada ayat (1) Pasal ini berupa

perijinan, pengadaan Kartu Tanda Pedagang, dan penyediaan fasilitas

pasar.

commit to user

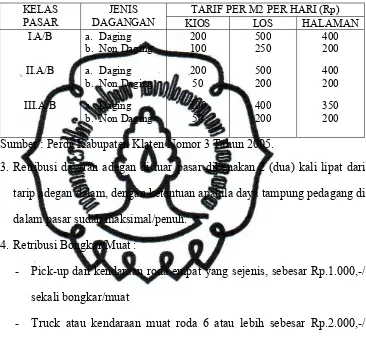

Sumber : Perda Kabupaten Klaten Nomor 3 Tahun 2005.

Tabel 2.2Retribusi Dasaran Pasar yang dibangun Pemerintah Kabupaten

KELAS PASAR

JENIS DAGANGAN

TARIF PER M2 PER HARI (Rp)

KIOS LOS HALAMAN

I.A/B

Sumber : Perda Kabupaten Klaten Nomor 3 Tahun 2005.

3. Retribusi dasaran adegan di luar pasar dikenakan 2 (dua) kali lipat dari

tarip adegan dalam, dengan ketentuan apabila daya tampung pedagang di

dalam pasar sudah maksimal/penuh.

4. Retribusi Bongkar/Muat :

- Pick-up dan kendaraan roda empat yang sejenis, sebesar Rp.1.000,-/

sekali bongkar/muat

- Truck atau kendaraan muat roda 6 atau lebih sebesar Rp.2.000,-/

sekali bongkar.

5. Retribusi Kamar Mandi / WC :

- Hajat Kecil, sebesar : Rp. 200,- / sekali pemakaian

- Hajat Besar, sebesar : Rp. 400,- / sekali pemakaian

- Mandi, sebesar : Rp. 500,- / sekali pemakaian

6. Retribusi Kartu Tanda Pedagang (tidak termasuk past photo pedagang)

sebesar Rp. 3.000,-/pedagang

commit to user

- Los, sebesar : Rp.10.000,-/Ijin

- Halaman Pasar, sebesar : Rp. 5.000,-/Ijin

8. Bea Balik Nama Tempat Dasaran :

- Los, sebesar : Rp.100.000,-/Ijin

- Halaman Pasar, sebesar : Rp. 50.000,-/Ijin

9. Retribusi Ijin Merubah, Menambah Bangunan sebesar 10 % dari Nilai

Konstruksi Bangunan.

2.3. Faktor-faktor yang mempengaruhi retribusi pasar di Kabupaten Klaten. Dalam

penelitian ini meliputi 4 variabel yang mempengaruhinya dengan asumsi

variabel di luar penelian ini dianggap konstan,adapun variabel yang diteliti

adalah sebagai berikut :

1. JumlahPedagang Adegan adalah totalitas jumlahorang yang

mempunyaiaktivitas di pasarsebagaipenjualbarang/jasa yang

menempatihalamanpasar, yang diukur dengan angka dalam satuan orang

setiap pasar.

2. Jumlah Pedagang Kios adalah totalitas jumlahorang yang

mempunyaiaktivitas di pasarsebagaipenjualbarang/jasa yang

menempatikios, yang diukur dengan angka dalam satuan orang setiap

commit to user

3. Jumlah Pedagang Los adalah totalitas jumlah orang yang

mempunyaiaktivitas di pasarsebagaipenjualbarang/jasa yang menempati

los, yang diukur dengan angka dalam satuan orang setiap pasar.

4. Hari aktifitas adalah jumlah hari aktifitas pasar untuk melakukan transaksi

jual-beli dan hari hidup tergantung masing-masing pasar, ada harian dan

pasaran jawa : paing, pon, wage, kliwon dan legi. Adapun hari aktifitas

pasar yaituaktifitas harian sejumlah 365 hari / tahun;

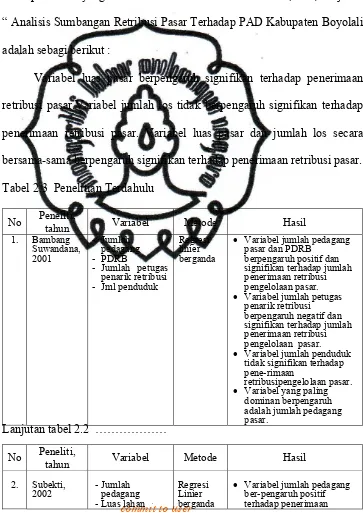

2.4. Penelitian terdahulu.

1. Hasil penelitian oleh Bambang Suwandana ( 2001) berjudul “ Analisis

Faktor Penentu Penerimaan Retribusi Pengelolaan Pasar Kota Surakarta

Tahun 2001” sebagai berikut :

Variabel jumlah pedagang pasar dan PDRB berpengaruh positif dan

signifikan terhadap jumlah penerimaan retribusi pengelolaan pasar.

Variabel jumlah petugas penarik retribusi berpengaruh negatif dan

signifikan terhadap jumlah penerimaan retribusi pengelolaan pasar.

Variabel jumlah penduduk tidak signifikan terhadap jumlah perimaan

retribusi pengelolaan pasar. Variabel yang paling dominan berpengaruh

adalah jumlah pedagang pasar.

2. Hasil penelitian yang dilakukan oleh Subekti (2002) berjudul “ Analisis

Variabel-Variabel yang mempengaruhi Pendapatan Retribusi Pasar Pada

commit to user

Variabel jumlah pedagang berpengaruh positif terhadap penerimaan

retribusi pasar. Variabel luas lahan juga berpengaruh positif terhadap

penerimaan retribusi pasar.

3. Hasil penelitian yang dilakukan oleh Yulia Indah Cintami (2006) berjudul

“ Analisis Sumbangan Retribusi Pasar Terhadap PAD Kabupaten Boyolali

adalah sebagi berikut :

Variabel luas pasar berpengaruh signifikan terhadap penerimaan

retribusi pasar.Variabel jumlah los tidak berpengaruh signifikan terhadap

penerimaan retribusi pasar. Variabel luas pasar dan jumlah los secara

bersama-sama berpengaruh signifikan terhadap penerimaan retribusi pasar.

Tabel 2.3 Penelitian Terdahulu

No Peneliti,

tahun Variabel Metode Hasil

1. Bambang

- Jumlah petugas

penarik retribusi

- Jml penduduk

Regresi linier berganda

• Variabel jumlah pedagang

pasar dan PDRB berpengaruh positif dan signifikan terhadap jumlah penerimaan retribusi pengelolaan pasar.

• Variabel jumlah petugas

penarik retribusi berpengaruh negatif dan signifikan terhadap jumlah penerimaan retribusi pengelolaan pasar.

• Variabel jumlah penduduk

tidak signifikan terhadap pene-rimaan

retribusipengelolaan pasar.

• Variabel yang paling

dominan berpengaruh adalah jumlah pedagang pasar.

Lanjutan tabel 2.2 ………

No Peneliti,

tahun Variabel Metode Hasil

2. Subekti,

• Variabel jumlah pedagang

commit to user

retribusi pasar.

• Variabel luas lahan

berpengaruh positif terhadap penerimaan retribusi pasar,

3. Yulia Indah

• Variabel luas pasar

ber-pengaruh signifikan terhadap penerimaan retribusi pasar.

• Variabel jumlah los tidak

berpengaruh signifikan ter-hadap penerimaan retribusi pasar.

• Variabel luas pasar dan

jumlah los secara bersama-sama berpengaruh signifikan terhadap penerimaan retribusi pasar.

Sumber : Penelitian terdahulu, Bambang Suwandana, 2001; Subekti, 2002; Yulia Indah Cintami, 2006.

2.5. Kerangka pemikiran.

Penerimaan Retribusi Pasar dapat diukur dengan melihat dari jumlah

pedagang adegan, jumlah pedagangkios, jumlah pedaganglos dan hari

aktifitas.Jumlah pedagang adegan, jumlah pedagangkios, jumlah pedaganglos

dan hari aktifitas berpengaruh positif dan signifikan terhadap penerimaan

retribusi pasar.Untuk memberikan gambaran yang jelas dalam penelitian ini

dibuat kerangka pemikiran sebagai berikut :

Gambar 2.1. Diagram Skematis Kerangka Pemikiran. 2.6. Hipotesis

Hipotesisdalampenelitianiniadalah : JUMLAH PEDAGANG ADEGAN,

JUMLAH PEDAGANG KIOS,

JUMLAH PEDAGANG LOS,

HARI AKTIFITAS

commit to user

1. Diduga secara bersama-sama bahwa jumlah pedagang adegan, jumlah

pedagang kios, jumlah pedagang los dan hari aktifitas berpengaruh positif

dan signifikan terhadap penerimaan retribusi pasar.

Secara parsialpengaruh masing-masing variabel sebagai berikut :

1. Diduga jumlah pedagang adegan berpengaruh positif dan signifikan

terhadap penerimaan retribusi pasar.

2. Diduga jumlah pedagang kios berpengaruh positif dan signifikan terhadap

penerimaan retribusi pasar.

3. Diduga jumlah pedagang los berpengaruh positif dan signifikan terhadap

penerimaan retribusi pasar.

4. Diduga hari aktifitas berpengaruh positif dan signifikan terhadap

penerimaan retribusi pasar.

BAB III

commit to user

3.1. Tipe penelitian

Penelitian ini merupakan metode analisis data sekunder, mengkaji

pengaruh jumlah pedagang adegan, jumlah pedagang kios, jumlah pedagang los

dan hari aktifitas terhadap penerimaan retribusi pasar di Kabupaten Klaten

Tahun 2009. Obyek penelitiannya berupa pasar tradisional terdiri dari 50 pasar

yang tersebar di seluruh wilayah Kabupaten Klaten.

3.2. Jenis dan sumber data.

Variabel dalam penelitian ini terdiri variabel yang mempengaruhi (variabel

independen), dan variabel yang dipengaruhi (variabel dependen) dapat dirinci

sebagai berikut :

a. Variabel independen terdiri dari jumlah pedagang adegan, jumlah

pedagangkios, jumlah pedaganglos, dan hari aktifitas. Variabel dependen

dalam penelitian ini adalah penerimaan retribusi pasar.

b. Sumber data berasal dari berbagai instansi terkait diantaranya Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD), Bappeda,

Badan Pusat Statistik, Dinas Perindustrian Perdagangan Koperasi dan

UMKM yang berada di Kabupaten Klaten.

commit to user

1. Penerimaan Retribusi Pasar adalah penerimaan retribusi yang dipungut dari

subyek retribusi pasar, yang diukur dengan angka dalam rupiah per tahun.

2. Jumlah Pedagang Adegan adalah totalitas jumlah orangyang

mempunyaiaktivitas di pasarsebagaipenjualbarang/jasa yang

menempatihalamanpasar, yang diukur dengan angka dalam satuan orang

setiap pasar.

3. Jumlah Pedagang Kios adalah totalitas jumlah orang yang

mempunyaiaktivitas di pasarsebagaipenjualbarang/jasa yang menempatikios,

yang diukur dengan angka dalam satuan orang setiap pasar.

4. Jumlah Pedagang Los adalah totalitas jumlah orang yang

mempunyaiaktivitas di pasarsebagaipenjualbarang/jasa yang menempati los,

yang diukur dengan angka dalam satuan orang setiap pasar.

5. Hari aktifitas adalah jumlah hari aktifitas pasar untuk melakukan transaksi

jual beli dan hari hidup tergantung masing-masing pasar, ada harian dan

pasaran jawa : paing, pon, wage, kliwon dan legi. Adapun hari aktifitas

pasar yaitu aktifitas harian sejumlah 365 hari / tahun;

3.4. Tehnik analisis data

Tehnik analisis data yang digunakan dalam penelitian ini adalah

menggunakan tehnik regresi Double Log dengan persamaan :

log Y = C + b1log X1 + b2log X2 + b3log X3 + b4log X4+e

commit to user

Y = Retribusi pasar (rupiah per tahun)

X1 = Jumlah pedagang adegan (orang)

X2 = Jumlah pedagang kios (orang)

X3 = Jumlah pedagang los (orang)

X4 = hari aktifitas (jumlah hari)

C = Nilai konstanta

b1,b2,b3,b4, =Nilai koefisien regresi

e = Variabel gangguan

Selanjutnya dilakukan Uji Asumsi Klasik dan Uji Statistik sebagai berikut :

1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya mempunyai distribusi

normal ataukah tidak. Model regresi yang baik adalah memiliki

distribusi data normal atau mendekati normal. Metode yang dapat

digunakan untuk uji normalitas adalah ujiJarque Bera(JB). Kriteria

pengujian : jika JB hitung <χ2 tabel (probabilitas JB > 0,05), maka Ho

commit to user

b. Uji Multikolinearitas

Multikolinearitas adalah suatu keadaan dimana terdapat hubungan linier

sempurna atau korelasidiantara variabel-variabel bebas (independen)

dalam suatu regresi. Untuk mengetahui ada tidaknya hubungan linier

sempurna atau korelasidiantara variabel yang menjelaskan dalam model

regresi ini dapat dilakukan dengan berbagai cara pengujian.Gejala

multikolinearitas terjadi pada saat R2 sangat tinggi, namun tidak ada

satupun dari koefisien regresi yang signifikan secara statistik melalui

uji-t. Uji multikolinearitas dilakukan dengan pendekatan korelasi parsial

seperti disarankan oleh Farrar dan GruberI (1967). Pedoman yang

digunakan adalah , jika nilai R2a (R2 regresi awal) lebih tinggi dari nilai

R2 pada regresi antar variabel bebas, maka pada model empirik tersebut

tidak terdapat adanya multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variansi dari residual satu pengamatan

kepengamatan yang lain. Jika variansi dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah

yang homoskedastisitas . Deteksi adanya heteroskedastisitas dapat

dilakukan dengan ujiWhite Heterokedasticity Test. Kriteria pengujian

adalah dengan membandingkan nilai Obs*R-squared dengan χ2 tabel.

Jika nilai Obs*R-squared <χ2 tabel, maka tidak signifikan, berati tidak

commit to user

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi

linier ada korelasi antara kesalahan penganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi maka

dinamakan ada problem autokorelasi. Untuk menguji ada tidaknya

problem autokorelasi ini maka dapat dilakukan dengan uji Lagrange

Multiplier (LM-test) yaitu dengan membandingkan nilai LM statistik

dengan LM tabel. Jika nilai Obs*R-squared <χ2 tabel, maka tidak

signifikan, berarti tidak terjadi masalah autokorelasi. Disamping itu juga

dapat kita lihat dari probabilitasnya, jika probabilitas > α = 0,05 maka

model terhindar dari masalah autokorelasi.

2. Uji Statistik

a. Uji F

Uji F ini digunakan untuk menguji keberartian koefisien regresi secara

bersama - sama atau simultan antara variabel independen(jumlah

pedagang adegan, jumlah pedagangkios, jumlah pedaganglos dan hari

aktifitas) terhadap variabel dependen(penerimaan retribusi pasar),

dengan kriteria pengujian sebagai berikut :

1) Jika nilai F hitung < F tabel (pada α = 0,05), maka Ho diterima dan

Ha ditolak, yang berarti bahwa variabel independen secara

bersama-sama tidak berpengaruh terhadap variabel dependen secara

commit to user

2) Jika nilai F hitung > F tabel (pada α = 0,05), maka Ho ditolak dan Ha

diterima, yang berarti bahwa variabel independen secara

bersama-sama variabel independen berpengaruh terhadap variabel dependen.

b. Koefisien Determinasi (R2)

Koefisien determinasi yang dinotasikan dengan R2digunakan untuk

mengetahui berapa persen perubahan variasi variabel independen dapat

menjelaskan variabel dependennya.

c. Uji t

Uji t adalah uji secara individual semua koefisien regresi yang bertujuan

untuk mengetahui besarnya pengaruh dari masing-masing variabel

independen terhadap variabel dependen. Pengujian terhadap koefisien

regresi masing-masing variabel independen dengan α = 0,05 dengan

kriteria sebagai berikut :

1) Jika t-hitung<t tabel (pada α = 0,05), maka Ho diterima dan Ha

ditolak, artinya bahwa variabel independen tidak mempengaruhi

variabel dependen secara signifikan.

2) Jika t-hitung >t tabel (pada α = 0,05), maka Ho ditolak dan Ha

diterima, artinyai bahwa variabel independen mempengaruhi variabel

commit to user

BAB IV

DESKRIPSI DAERAH DAN HASIL PENELITIAN

4.1. Dekripsi Daerah

1. Aspek Geografi

Kabupaten Klaten terletak secara geografis antara 7º32’19’’ sampai

7º48’33’’ Lintang Selatan dan antara 110º26’14’’ sampai 110º47’51’’ Bujur

Timur. Letak Kabupaten Klaten cukup strategis karena berbatasan langsung

dengan Kota Surakarta, yang merupakan salah satu pusat perdagangan dan

Daerah Istimewa Yogyakarta yang dikenal sebagai kota pelajar dan kota

wisata.

Wilayah Kabupaten Klatenberbatasan dengan beberapa kabupaten

yaitu :

- Sebelah utara berbatasan dengan Kabupaten Boyolali

- Sebelah selatan berbatasan dengan Kabupaten Gunung Kidul (Daerah

Istimewa Yogyakarta)

- Sebelah barat berbatasan dengan Kabupaten Sleman (Daerah Istimewa

Yogyakarta)

commit to user

Wilayah Kabupaten Klatenterbagi menjadi tiga dataran :

- Dataran Lereng Gunung Merapi membentang di sebelah utara meliputi

sebagian kecil sebelah utara wilayah Kecamatan Kemalang,

Karangnongko, Jatinom dan Tulung.

- Dataran Rendah membujur di tengah meliputi seluruh wilayah kecamatan

di Kabupaten Klaten, kecuali sebagian kecil wilayah merupakan dataran

lereng Gunung Merapi dan Gunung Kapur.

- Dataran Gunung Kapur yang membujur di sebelah selatan meliputi

sebagian meliputi sebagian kecil sebelah selatan Kecamatan Bayat dan

Cawas.

Keadaan alam yang sebagian besar adalah dataran rendah dan didukung

dengan banyaknya sumber air maka daerah Kabupaten Klaten merupakan

daerah pertanian yang potensial disamping penghasil kapur, batu kali dan

pasir yang berasal dari Gunung Merapi.

Kabupaten Klaten mempunyai luas wilayah sebesar 65.556 ha, terbagi

dalam 26 kecamatan, 401 desa/kelurahan. Tahun 2009 jumlah penduduk

Klaten sebesar 1.303.910 jiwa, sedangkan penyebaran penduduk dapat dilihat

commit to user

Tabel 4.1. Luas Wilayah dan Jumlah Penduduk Menurut Kecamatan di Kabupaten Klaten Tahun 2009

No Kecamatan Luas Wilayah

(Ha)

10. Manisrenggo 2.696 41.962

11. Karangnongko 2.674 37.995

12. Ngawen 1.697 44.560

13. Ceper 2.445 63.830

14. Pedan 1.917 48.802

15. Karangdowo 2.923 51.018

16. Juwiring 2.979 61.300

17. Wonosari 3.114 62.801

18. Delanggu 1.878 44.760

19. Polanharjo 2.384 46.087

20. Karanganom 2.406 49.152

21. Tulung 3.200 54.551

commit to user

2. Aspek Demografi

Pembangunan pada dasarnya bertujuan untuk meningkatkan

kesejahteraan masyarakat dan mencerdasakan kehidupan bangsa. Salah satu

indikator keberhasilan pembangunan adalah terpenuhinya kebutuhan berbagai

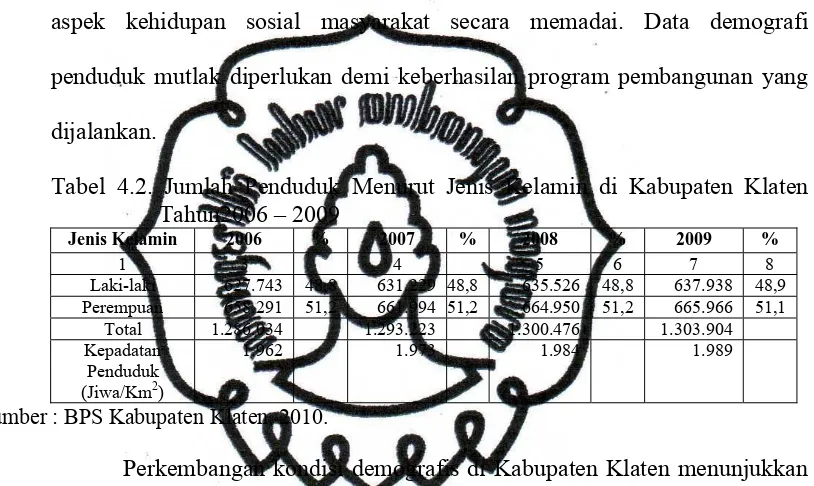

aspek kehidupan sosial masyarakat secara memadai. Data demografi

penduduk mutlak diperlukan demi keberhasilan program pembangunan yang

dijalankan.

Tabel 4.2. Jumlah Penduduk Menurut Jenis Kelamin di Kabupaten Klaten Tahun2006 – 2009

Jenis Kelamin 2006 % 2007 % 2008 % 2009 %

1 3 4 5 6 7 8

Laki-laki 627.743 48,8 631.229 48,8 635.526 48,8 637.938 48,9

Perempuan 658.291 51,2 661.994 51,2 664.950 51,2 665.966 51,1

Total 1.286.034 1.293.223 1.300.476 1.303.904

Kepadatan Penduduk

(Jiwa/Km2)

1.962 1.973 1.984 1.989

Sumber : BPS Kabupaten Klaten, 2010.

Perkembangan kondisi demografis di Kabupaten Klaten menunjukkan

jumlah penduduk tahun 2009 sebanyak 1.303.904 jiwa meningkat 0,26 %

dibandingkan tahun 2008. Kenaikan tersebut sedikit lebih kecil dibandingkan

kenaikan pada tahun 2008 yang hanya naik 0,56%. Meskipun sejak tahun

2006 jumlah penduduk selalu meningkat tetapi besaran kenaikannya masih di

bawah 1%. Meningkatnya jumlah penduduk tersebut berakibat pada

meningkatnya kepadatan penduduk. Tahun 2006, kepadatan sebesar 1.962

commit to user

Pembagian wilayah administrasi Kabupaten Klaten pada tahun 2009

terbagi menjadi 26 Kecamatan, 401 Desa/Kelurahan.Adapun distribusi

desa/kelurahan dapat dilihat pada tabel 4.3. berikut ini :

Tabel 4.3. Jumlah Desa/Kelurahan per Kecamatan Dan Rata-Rata Penduduk per Desa/Kelurahan per Kecamatan di Kabupaten Klaten Tahun 2009.

No. Kecamatan Jumlah Desa /

Kelurahan

Rata-Rata Penduduk per Desa

commit to user

3. Aspek Ekonomi

Keadaan penduduk dan antisipasi perkembangannya di masa

mendatang sangat mempengaruhi setiap usaha yang akan dilakukan untuk

pengembangan ekonomi di daerah. Demikian pula untuk pengembangan

sektor perdagangan dalam rangka memajukan ekonomi daerah, ciri

pertumbuhan dan dampak kependudukan dalam berbagai bidang harus pandai

mengamati strateginya. Tanpa mempertimbangkan faktor-faktor tersebut tidak

bisa dicapai hasil optimal.

Bidang pengelolaan keuangan daerah memiliki peran penting dalam

penyelenggaraan pemerintahan daerah sejalan dengan pelimpahan sejumlah

kewenangan pemerintah pusat melalui mekanisme otonomi daerah. Beberapa

peran penting bidang pengelolaan Anggaran Pendapatan dan Belanja Daerah

(APBD) dan Pendapatan Asli Daerah (PAD), adapun jumlah Anggaran

Pendapatan Belanja Daerah Kabupaten Klaten tahun 2007 - 2009 dapat dilihat

pada Tabel 4.4.

Tabel 4.4. Jumlah Anggaran Pendapatan dan Belanja Daerah Kabupaten

Klaten Tahun 2007 – 2009 (dalam rupiah)

Anggaran 2007 2008 2009

1 2 3 4

Pendapatan 873.832.498.538 976.911.471.112 992.329.082.350

Belanja 866.492.263.138 1.000.134.799.035 981.121.677.296