1

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal Indonesia dalam beberapa tahun terakhir ini telah menjadi perhatian banyak pihak, khususnya masyarakat bisnis yang disebabkan oleh kegiatan pasar modal yang semakin berkembang dan meningkatnya keinginan masyarakat bisnis untuk mencari alternatif sumber pembiayaan usaha selain bank. Melalui penggabungan ini dan implementasi dari program-program yang terarah, maka diharapkan terdapat perkembangan pasar yang lebih terfokus dan terpadu, efesiensi dalam pengembangan dan pemasaran produk, penghematan biaya pengembangan teknologi informasi, serta perbaikan infrastruktur perdagangan. Hal ini diharapkan dapat menjadi dampak pada pengenaan biaya jasa pelayanan yang semakin murah kepada pelaku pasar yang akhirnya akan meningkatkan daya saing pasar modal Indonesia.

Sekarang ini saham juga telah menjadi alternatif yang menarik bagi investor untuk investasi mereka dan merupakan salah satu instrumen pasar keuangan yang paling populer. Saham telah menambah pilihan bagi investor lokal yang sebelumnya hanya menginvestasikan uangnya di lembaga perbankan.

Perkembangan suatu perusahaan tidak terlepas dari kebutuhan akan sumber pendanaan, baik berasal dari dalam maupun dari luar perusahaan. Alternatif pendanaan dari dalam perusahaan, umumnya dengan menggunakan laba yang ditahan perusahaan. Sedangkan alternatif pendanaan dari luar perusahaan dapat berasal dari kreditur berupa hutang, penerbitan surat-surat utang, maupun dalam bentuk saham (equity). Tujuan perusahaan melakukan pendanaan untuk menambah modal dalam rangka meningkatkan perkembangan perusahaan yang lebih luas, terutama untuk industri jasa yang membuka peluang bisnis bagi para investor, untuk menanamkan modalnya melalui penjualan saham di BEI.

Industri jasa bukan merupakan bidang usaha yang berdiri sendiri, melainkan adanya peran sub-sub sektor perusahaan yang saling mempengaruhi, sehingga dapat mendorong perkembangan pada sektor tersebut. Sektor perdagangan, jasa dan investasi merupakan sektor perusahaan jasa yang terbagi atas berbagai sub sektor perusahaan yang berbeda jenis tapi peran utamanya sama yaitu meningkatkan perekonomian nasional.

kimia, aneka industri, industri barang konsumsi, properti, real astat dan kontruksi bangunan, infrastruktur, ulilitas dantransportasi, keuangan, perdagangan, jasa daninvestasi.

Dalam indeks ini, terdapat beberapa kumpulan beberapa macam emiten sesuai sektor masing-masing. Indeks sektoral penting untuk melihat tren saham yang diperdagangkan dalam sektor-sektor tersebut, misalnya ketika saham di sektor keuangan membaik, maka dapat diprediksi bahwa kondisi sektor-sektor lain juga ikut membaik.

Berikut akan disajikan tabel indeks sektoral yang terdaftar di BEI :

Tabel 1.1 Bursa Efek Indonesia

Daftar Pertumbuhan Indeks Sektoral Tahun 2018

NO SEKTOR PERTUMBUHAN (%)

1 Pertanian -1,330

2 Pertambangan 2,170

3 Indutsri Dasar dan Kimia 0,090

4 Aneka Industri 1,790

5 Indutri Barang Konsumsi 3,380

6 Properti, Real estatdan Konstruksi Bangunan 0,590 7 Infrastruktur, Ulilitas dan Transportasi 2,060

8 Keuangan 3,640

9 Perdagangan, Jasa dan Investasi 0,480

Sumber : Bursa Efek Indonesia, 2018

Berdasarkan data yang diperoleh dari BEI, berikut daftar perusahaan

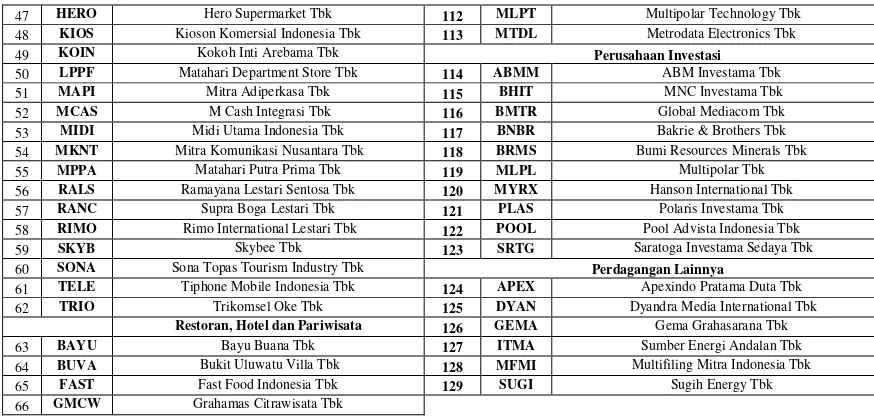

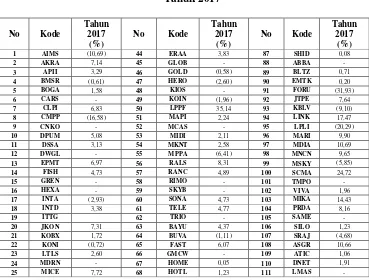

Perdagangan Besar Barang Produksi 67 HOME Hotel Mandarine Regency Tbk

1 AIMS Akbar Indomakmur Stimec Tbk 68 HOTL Saraswati Griya Lestari Tbk

2 AKRA AKR Corporindo Tbk 69 ICON Island Concepts Indonesia Tbk

3 APII Arita Prima Indonesia Tbk 70 INPP Indonesian Paradise Property Tbk 4 BMSR Bintang Mitra Semestaraya Tbk 71 JGLE Graha Andrasentra Propertindo Tbk 5 BOGA Bintang Oto Global Tbk 72 JIHD Jakarta International Hotels & Development Tbk 6 CARS Industri dan Perdagangan Bintraco Dharma Tbk 73 JSPT Jakarta Setiabudi Internasional Tbk

7 CLPI Colorpak Indonesia Tbk 74 KPIG MNC Land Tbk

8 CMPP Air Asia Indonesia Tbk 75 MABA Marga Abhinaya Abadi Tbk 9 CNKO Exploitasi Energi Indonesia Tbk 76 MAMI Mas Murni Indonesia Tbk 10 DPUM Dua Putra Utama Makmur Tbk 78 MINA Sanurhasta Mitra Tbk. 11 DSSA Dian Swastatika Sentosa Tbk 79 NASA Ayana Land International Tbk

12 DWGL Dwi Guna Laksana Tbk 77 MAPB MAP Boga Adiperkasa Tbk.

13 EPMT Enseval Putra Megatrading Tbk 80 PANR Panorama Sentrawisata Tbk 14 FISH FKS Multi Agro Tbk 81 PDES Destinasi Tirta Nusantara Tbk 15 GREN Evergreen Invesco Tbk 82 PGLI Pembangunan Graha Lestari Tbk 16 HEXA Hexindo Adiperkasa Tbk 83 PJAA Pembangunan Jaya Ancol Tbk

17 INTA Intraco Penta Tbk 84 PNSE Pudjiadi & Sons Tbk

18 INTD Inter-Delta Tbk 85 PSKT Red Planet Indonesia Tbk

19 ITTG Leo Investments Tbk 86 PTSP Pioneerindo Gourmet International Tbk 20 JKON Jaya Konstruksi Manggala Pratama Tbk 87 SHID Hotel Sahid Jaya Tbk

21 KOBX Kobexindo Tractors Tbk Advertising, Printing dan Media

22 KONI Perdana Bangun Pusaka Tbk 88 ABBA Mahaka Media Tbk

23 LTLS Lautan Luas Tbk 89 BLTZ Graha Layar Prima Tbk

24 MDRN Modern Internasional Tbk 90 EMTK Elang Mahkota Teknologi Tbk

25 MICE Multi Indocitra Tbk 91 FORU Fortune Indonesia Tbk

26 MPMX Mitra Pinasthika Mustika Tbk 92 JTPE Jasuindo Tiga Perkasa Tbk 27 OKAS Ancora Indonesia Resources Tbk 93 KBLV First Media Tbk 28 SDPC Millennium Pharmacon International Tbk 94 LINK Link Net Tbk

29 SQMI Renuka Coalindo Tbk 95 LPLI Star Pacific Tbk

30 TGKA Tigaraksa Satria Tbk 96 MARI Mahaka Radio Integra Tbk

31 TIRA Tira Austenite Tbk 97 MDIA Intermedia Capital Tbk

32 TMPI Sigmagold Inti Perkasa Tbk 98 MNCN Media Nusantara Citra Tbk

33 TRIL Triwira Insanlestari Tbk 99 MSKY MNC Sky Vision Tbk

34 TURI Tunas Ridean Tbk 100 SCMA Surya Citra Media Tbk

35 UNTR United Tractors Tbk 101 TMPO Tempo Inti Media Tbk

36 WAPO Wahana Pronatural Tbk 102 VIVA Visi Media Asia Tbk

37 WICO Wicaksana Overseas International Tbk Kesehatan

Perdagangan Eceran 103 MIKA Mitra Keluarga Karyasehat Tbk

38 ACES Ace Hardware Indonesia Tbk 104 PRDA Prodia Widyahusada Tbk 39 AMRT Sumber Alfaria Trijaya Tbk 105 SAME Sarana Meditama Metropolitan Tbk 40 CENT Centratama Telekomunikasi Indonesia Tbk 106 SILO Siloam International Hospitals Tbk 41 CSAP Catur Sentosa Adiprana Tbk 107 SRAJ Sejahteraraya Anugrahjaya Tbk

42 DAYA Duta Intidaya Tbk Jasa, Komputer dan Perangkat

Tabel 1.2 (Lanjutan)

47 HERO Hero Supermarket Tbk 112 MLPT Multipolar Technology Tbk 48 KIOS Kioson Komersial Indonesia Tbk 113 MTDL Metrodata Electronics Tbk

49 KOIN Kokoh Inti Arebama Tbk Perusahaan Investasi

50 LPPF Matahari Department Store Tbk 114 ABMM ABM Investama Tbk

51 MAPI Mitra Adiperkasa Tbk 115 BHIT MNC Investama Tbk

52 MCAS M Cash Integrasi Tbk 116 BMTR Global Mediacom Tbk

53 MIDI Midi Utama Indonesia Tbk 117 BNBR Bakrie & Brothers Tbk 54 MKNT Mitra Komunikasi Nusantara Tbk 118 BRMS Bumi Resources Minerals Tbk

55 MPPA Matahari Putra Prima Tbk 119 MLPL Multipolar Tbk

56 RALS Ramayana Lestari Sentosa Tbk 120 MYRX Hanson International Tbk

57 RANC Supra Boga Lestari Tbk 121 PLAS Polaris Investama Tbk

58 RIMO Rimo International Lestari Tbk 122 POOL Pool Advista Indonesia Tbk

59 SKYB Skybee Tbk 123 SRTG Saratoga Investama Sedaya Tbk

60 SONA Sona Topas Tourism Industry Tbk Perdagangan Lainnya

61 TELE Tiphone Mobile Indonesia Tbk 124 APEX Apexindo Pratama Duta Tbk 62 TRIO Trikomsel Oke Tbk 125 DYAN Dyandra Media International Tbk

Restoran, Hotel dan Pariwisata 126 GEMA Gema Grahasarana Tbk

63 BAYU Bayu Buana Tbk 127 ITMA Sumber Energi Andalan Tbk

64 BUVA Bukit Uluwatu Villa Tbk 128 MFMI Multifiling Mitra Indonesia Tbk

65 FAST Fast Food Indonesia Tbk 129 SUGI Sugih Energy Tbk

66 GMCW Grahamas Citrawisata Tbk Sumber : Bursa Efek Indonesia, 2017

Tabel 1.2 menunjukkan daftar perusahaan jasa sektor perdagangan, jasa dan investasi per sub-sektor yang terdaftar di BEI. Dari tabel di atas, dapat dilihat bahwa terdapat 129 (seratus dua puluh sembilan) emiten sektor perdagangan, jasa dan investasi yang terbagi ke dalam 9 (sembilan) sub-sektor. Sub-sektor dengan emiten terbanyak adalah sub-sektor perdagangan eceran dan yang paling sedikit adalah sub-sektor kesehatan.

Tabel 1.3 Bursa Efek Indonesia

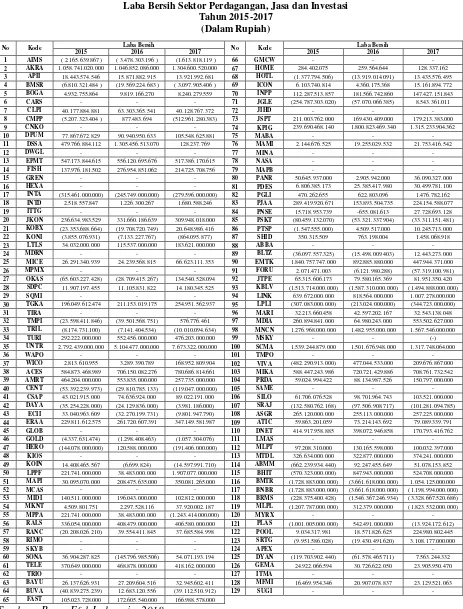

Laba Bersih Sektor Perdagangan, Jasa dan Investasi Tahun 2015-2017

(Dalam Rupiah)

No Kode Laba Bersih No Kode Laba Bersih

2015 2016 2017 2015 2016 2017

1 AIMS ( 2.165.639.867 ) ( 3.478.303.196 ) (1.613.818.119 ) 66 GMCW - - - 2 AKRA 1.058.741.020.000 1.046.852.086.000 1.304.600.520.000 67 HOME 284.402.075 259.564.644 128.337.162 3 APII 18.443.574.546 15.871.882.915 13.921.992.681 68 HOTL (1.377.794.506) (13.919.014.091) 13.435.576.495 4 BMSR (6.810.321.484 ) (19.569.224.683 ) ( 3.097.905.406 ) 69 ICON 6.103.740.814 4.360.175.368 15.161.894.772 5 BOGA 4.932.755.864 9.819.166.270 8.240.279.559 70 INPP 112.287.513.857 181.566.742.860 147.427.151.843 6 CARS - - - 71 JGLE (254.787.303.020) (57.070.066.385) 8.543.361.011 7 CLPI 40.177.884.881 63.303.365.541 40.128.767.372 72 JIHD - - - 8 CMPP (5.207.323.404 ) 877.483.694 (512.961.280.383) 73 JSPT 211.003.762.000 169.430.409.000 179.213.383.000 9 CNKO - - - 74 KPIG 239.690.468.140 1.800.823.469.340 1.315.233.904.362 10 DPUM 77.867.672.829 90.940.950.633 105.548.625.881 75 MABA - - - 11 DSSA 479.766.884.112 1.305.456.513.070 128.237.769 76 MAMI 2.144.676.525 19.255.029.532 21.753.416.542

12 DWGL - - - 77 MINA - - -

13 EPMT 547.173.844.615 556.120.695.676 517.386.170.615 78 NASA - - - 14 FISH 137.976.181.502 276.954.851.062 214.725.708.756 79 MAPB - - -

15 GREN - - - 80 PANR 50.645.937.000 2.905.942.000 36.090.327.000

16 HEXA - - - 81 PDES 6.806.385.173 25.385.417.980 30.499.781.100

17 INTA (315.461.000.000) (245.749.000.000) (279.596.000.000) 82 PGLI 470.262.655 622.803.096 1.476.782.162 18 INTD 2.518.557.847 1.226.300.267 1.680.588.246 83 PJAA 289.419.920.671 153.893.504.735 224.154.588.077

19 ITTG - - - 84 PNSE 15.718.953.739 -655.081.613 27.728.693.128

20 JKON 236.634.983.529 331.660.186.639 309.948.018.000 85 PSKT (80.459.132.070) (53.321.337.904) (33.311.151.481) 21 KOBX (23.353.688.664) (19.708.720.749) 20.648.986.416 86 PTSP (1.547.555.000) 4.509.517.000 10.245.713.000 22 KONI (3.855.076.931) (7.133.227.767) (864.095.877) 87 SHID 350.315.509 763.198.004 1.458.068.918 23 LTLS 34.032.000.000 115.537.000.000 183.621.000.000 88 ABBA - - - 24 MDRN - - - 89 BLTZ (36.097.557.325) (15.498.009.403) 12.443.273.000 25 MICE 26.291.340.939 24.239.568.815 66.623.111.353 90 EMTK 1.840.757.747.000 892.885.880.000 447.944.371.000

26 MPMX - - - 91 FORU 2.071.471.003 (6.121.980.288) (57.319.100.981)

27 OKAS (65.603.227.428) (28.709.415.267) 134.540.528.094 92 JTPE 65.315.606.173 79.580.165.369 81.951.350.420 28 SDPC 11.907.197.455 11.105.831.822 14.180.345.525 93 KBLV (1.513.714.000.000) (1.587.310.000.000) (1.494.888.000.000) 29 SQMI - - - 94 LINK 639.672.000.000 818.564.000.000 1.007.278.000.000 30 TGKA 196.049.612.474 211.153.019.175 254.951.562.937 95 LPLI (307.083.000.000) (213.024.000.000) (344.723.000.000)

31 TIRA - - - 96 MARI 32.213.660.458 42.597.202.167 32.543.138.048

32 TMPI (23.598.411.846) (39.501.568.751) 576.776.461 97 MDIA 260.894.841.000 64.980.243.000 553.502.627.000 33 TRIL (8.174.731.100) (7.141.404.534) (10.010.094.634) 98 MNCN 1.276.968.000.000 1.482.955.000.000 1.567.546.000.000 34 TURI 292.222.000.000 552.456.000.000 476.203.000.000 99 MSKY - - (-) 35 UNTR 2.792.439.000.000 5.104.477.000.000 7.673.322.000.000 100 SCMA 1.539.244.879.000 1.501.676.948.000 1.317.748.064.000

36 WAPO - - - 101 TMPO - - -

37 WICO 2.813.610.955 3.289.390.789 168.952.809.904 102 VIVA (482.290.913.000) 477.044.533.000 209.676.867.000 38 ACES 584.873.468.989 706.150.082.276 780.686.814.661 103 MIKA 588.447.243.986 720.721.429.886 708.761.732.542 39 AMRT 464.204.000.000 553.835.000.000 257.735.000.000 104 PRDA 59.024.994.422 88.134.987.526 150.797.000.000 40 CENT (53.392.239.973) (29.810.785.133) (119.047.000.000) 105 SAME - - - 41 CSAP 43.021.915.000 74.636.924.000 89.022.191.000 106 SILO 61.706.076.528 98.701.964.743 103.521.000.000 42 DAYA (35.254.228.000) (24.129.836.000) (3.981.186.000) 107 SRAJ (132.580.762.168) (97.506.908.717) (101.281.094.785) 43 ECII 33.040.963.609 (32.270.199.731) (9.801.947.790) 108 ASGR 265.120.000.000 255.113.000.000 257.225.000.000 44 ERAA 229.811.612.575 261.720.607.391 347.149.581.987 109 ATIC 59.863.201.059 73.214.143.692 79.089.339.791 45 GLOB - - - 110 DNET 414.917.958.885 398.072.946.858 170.793.416.762 46 GOLD (4.337.631.474) (1.298.408.463) (1.057.304.076) 111 LMAS - - - 47 HERO (144.078.000.000) 120.588.000.000 (191.406.000.000) 112 MLPT 97.208.310.000 130.165.598.000 100.032.397.000 48 KIOS - - - 113 MTDL 326.634.000.000 322.877.000.000 374.241.000.000 49 KOIN 14.408.465.567 (6.699.824) (14.597.991.710) 114 ABMM (662.239.934.440) 92.247.455.649 51.078.153.852 50 LPPF 221.741.000.000 38.483.000.000 1.907.077.000.000 115 BHIT (570.323.000.000) 847.943.000.000 524.708.000.000 51 MAPI 30.095.070.000 208.475.635.000 350.081.265.000 116 BMTR (1.728.883.000.000) (3.661.618.000.000) 1.054.125.000.000 52 MCAS - - - 117 BNBR (1.728.883.000.000) (3.661.618.000.000) (1.198.994.000.000) 53 MIDI 140.511.000.000 196.043.000.000 102.812.000.000 118 BRMS (228.375.400.428) (1.546.367.246.934) (3.328.667.520.686) 54 MKNT 4.509.801.751 2.297.528.116 37.920.002.187 119 MLPL (1.207.787.000.000) 312.379.000.000 (1.823.532.000.000) 55 MPPA 221.741.000.000 38.483.000.000 (1.243.414.000.000) 120 MYRX - - - 56 RALS 336.054.000.000 408.479.000.000 406.580.000.000 121 PLAS (1.001.005.000.000) 542.491.000.000 (13.924.172.612) 57 RANC (20.208.026.210) 39.554.411.845 37.685.584.998 122 POOL 9.034.317.981 18.571.826.625 224.980.802.445 58 RIMO - - - 123 SRTG (9.951.586.028) (19.430.491.620) 3.108.177.000.000

59 SKYB - - - 124 APEX - - -

60 SONA 36.904.287.825 (145.796.985.506) 54.071.193.194 125 DYAN (119.703.902.440) (61.578.465.711) 7.563.244.332 61 TELE 370.649.000.000 468.878.000.000 418.162.000.000 126 GEMA 24.922.066.594 30.726.622.050 23.905.950.470

62 TRIO - - - 127 ITMA - - -

63 BAYU 26.137.626.931 27.209.604.516 32.945.602.411 128 MFMI 16.469.954.346 20.907.078.837 23.129.521.063 64 BUVA (40.839.275.239) 12.683.120.556 (39.112.510.912) 129 SUGI - - - 65 FAST 105.023.728.000 172.605.540.000 166.988.578.000

Dari Tabel 1.3 menunjukkan laba bersih perusahaan sektor perdagangan, jasa dan investasi yang terdaftar di BEI. Diketahui PT United Tractors Tbk (UNTR) menunjukkan nilai rata-rata laba bersih tertinggi sebesarRp. 10.454.690.000.000 dalam periode tiga tahun, sedangkan untuk yang paling terendah dimiliki oleh PT Electronic City Indonesia Tbk (ECII) dengan nilai rata-ratarugi bersih sebesar Rp. -2.496.552.052 dalam periode tiga tahun.

Net Profit Margin(NPM)merupakan rasio profitabilitas yang digunakan

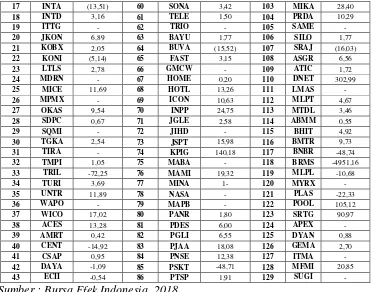

Tabel 1.4 (Lanjutan)

Sumber : Bursa Efek Indonesia, 2018

Dari Tabel 1.4 menunjukkan data NPM perusahaan jasa perdagangan, jasa dan investasi yang terdaftar di BEI. Dari tabel tersebut dapat dilihat bahwa perusahaan yang memiliki NPM tertinggi adalah perusahaan dengan kode emiten DNET yaitu sebesar 302,99 %, dan yang menempati posisi terendah dengan kode emiten BRMS yaitu sebesar -4.951,16 %.

Debt to Equity Ratio(DER) adalah rasio hutang yang mengukur tingkat

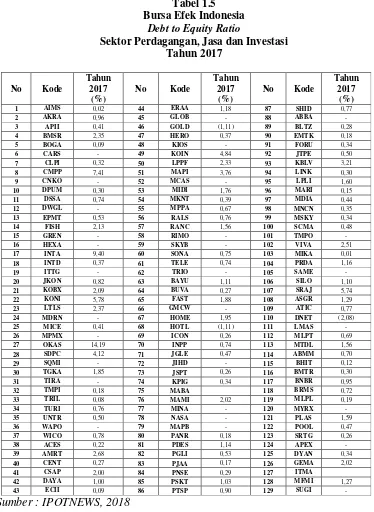

nilai ekuitas yang dimilikinya.Adapun data DER dapat dilihat pada tabel

perusahaan yang memiliki DERtertinggi adalah perusahaan PT Ancora Indonesia Resources Tbk (OKAS)yaitu sebesar 14,19 %, dan perusahaan DERterendah adalah perusahaan PT Indoritel Makmur Internasional Tbk (DNET) yaitu sebesar – 2,08 %.

Return On Asset(ROA) merupakan rasio profitabilitas yang

menunjukan persentase keuntungan yang diperoleh perusahaan sehubungan dengan keseluruhan sumber daya atau rata-rata jumlah aset. Dengan kata lain, ROA atau sering disingkat dengan ROA adalah rasio yang mengukur seberapa efisien suatu perusahaan dalam mengelola asetnya untuk menghasilkan laba selama suatu periode.DataROA untuk perusahaan jasa sektor perdagangan, jasa dan investasi dapat dilihat tabel dibawah ini :

Tabel 1.6 (Lanjutan)

Tabel menunjukkan variabel ROAperusahaan jasa sektor perdagangan, jasa dan investasi yang terdaftar di BEI. Dari tabel tersebut dapat dilihat bahwa perusahaan yang memiliki ROAtertinggi adalah perusahaan PT Matahari Department StoreTbk (LPPF)yaitu sebesar 35,14%, dan perusahaan ROA terendah adalah perusahaan PT Bumi Resources Mineral Tbk (BRMS)

yaitu sebesar –26,89%.

menggambarkan kinerja ekonomi suatu bisnis selama periode tertentu.

Income Smoothing didefenisikan sebagai usaha yang disengaja untuk

meratakan atau memfluktuasikan tingkat laba sehingga pada saat sekarang dipandang normal bagi suatu perusahaan. Terdapat banyak faktor yang mempengaruhi manajemen melakukan praktik Income Smoothing, diantaranya adalah profitabilitas. Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Bagi investor jangka panjang akan sangat berkepentingan dengan analisa profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang akan benar-benar diterima dalam bentuk deviden. Manajemen laba merupakan suatu proses yang disengaja untuk mempengaruhi laporan keuangan tetapi masih dalam batas-batas yang diperbolehkan menurut aturan yang ada seperti Standar Akuntansi Keuangan (SAK).

yang melakukan perataan laba atau tidak. Perusahaan yang melakukan perataan laba ataupun yang tidak melakukan perataan laba bisa dideteksi melalui indeks eckel dengan melihat apabila nilai indeks eckel lebih besar dari 1 (satu) maka perusahaan tidak melakukan perataan laba, tetapi apabila indeks eckel lebih kecil dari 1 (satu), maka perusahaan tersebut melakukan perataan laba.

Laporan Income Smoothing untuk perusahaan jasasektor perdagangan, jasa dan investasi ini diambil dari perhitungan besarnya (CVΔI/CVΔS) untuk masing-masing perusahaan. Dimana CV Koefisien variasi dari variabel, yaitu standar deviasi dibagi dengan nilai yang diharapkan, ΔI adalah Perubahan laba dalam suatu periode, ΔS adalah perubahan pendapatan dalam suatu

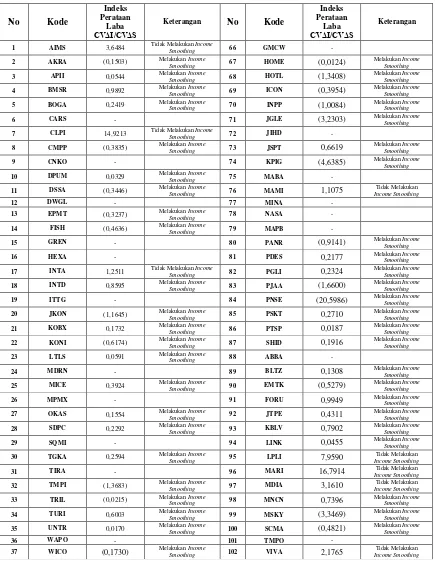

periode. CVΔI adalah koefisien variasi untuk perubahan laba dan CVΔS adalah koefisien variasi untuk perubahan pendapatan, dimana tahap pertama adalah mengumpulkan data laba bersih dan data pendapatan, untuk mengetahui suatu perusahaan termasuk ke dalam kelompok yang melakukan

Income Smoothing atau tidak. Perusahaan yang melakukan Income Smoothing

Tabel 1.7

3 APII 0,0544 Melakukan SmoothingIncome 68 HOTL (1,3408) Melakukan SmoothingIncome 4 BMSR 0,9892 Melakukan Income

18 INTD 0,8595 Melakukan SmoothingIncome 83 PJAA (1,6600) Melakukan SmoothingIncome

19 ITTG - 84 PNSE (20,5986) Melakukan SmoothingIncome

20 JKON (1,1645) Melakukan SmoothingIncome 85 PSKT 0,2710 Melakukan SmoothingIncome 21 KOBX 0,1732 Melakukan Income

25 MICE 0,3924 Melakukan SmoothingIncome 90 EMTK (0,5279) Melakukan SmoothingIncome

26 MPMX - 91 FORU 0,9949 Melakukan SmoothingIncome

27 OKAS 0,1554 Melakukan SmoothingIncome 92 JTPE 0,4311 Melakukan SmoothingIncome 28 SDPC 0,2292 Melakukan Income

34 TURI 0,6003 Melakukan SmoothingIncome 99 MSKY (3,3469) Melakukan SmoothingIncome 35 UNTR 0,0170 Melakukan Income

Smoothing 100 SCMA (0,4821)

Melakukan Income Smoothing

36 WAPO - 101 TMPO -

Tabel 1.7 (Lanjutan)

38 ACES 1,1497 Tidak Melakukan Income

Smoothing 103 MIKA 0,8899

Melakukan Income Smoothing

39 AMRT 0,1497 Melakukan SmoothingIncome 104 PRDA 0,4278 Melakukan SmoothingIncome 40 CENT (0,4734) Melakukan Income

Smoothing 105 SAME -

41 CSAP (0,6037) Melakukan SmoothingIncome 106 SILO 0,2405 Melakukan SmoothingIncome 42 DAYA 0,1172 Melakukan Income

Smoothing 107 SRAJ 0,8376

Melakukan Income Smoothing

43 ECII 0,2558 Melakukan SmoothingIncome 108 ASGR (0,1365) Melakukan SmoothingIncome 44 ERAA 0,4012 Melakukan Income

Smoothing 109 ATIC 0,0662

Melakukan Income Smoothing

45 GLOB - 110 DNET (4,3123) Melakukan SmoothingIncome

46 GOLD (0,1730) Melakukan SmoothingIncome 111 LMAS -

47 HERO 5,5412 Tidak Melakukan SmoothingIncome 112 MLPT (1,1507) Melakukan Income

Smoothing

48 KIOS - 113 MTDL 0,3577 Melakukan SmoothingIncome

49 KOIN (0,0011) Melakukan SmoothingIncome 114 ABMM (0,3084) Melakukan Income

Smoothing

50 LPPF 0,0624 Melakukan SmoothingIncome 115 BHIT 1,2535 Income SmoothingTidak Melakukan

51 MAPI 0,0786 Melakukan SmoothingIncome 116 BMTR 0,9855 Melakukan Income

Smoothing

52 MCAS - 117 BNBR (4,2597) Melakukan SmoothingIncome

53 MIDI (1,1470) Melakukan SmoothingIncome 118 BRMS 0,3375 Melakukan Income

Smoothing

54 MKNT 0,0750 Melakukan SmoothingIncome 119 MLPL 4,3815 Income SmoothingTidak Melakukan

55 MPPA 1,5049 Tidak Melakukan SmoothingIncome 120 MYRX -

56 RALS 0,2255 Melakukan SmoothingIncome 121 PLAS 27,2310 Income SmoothingTidak Melakukan

57 RANC 1,1094 Tidak Melakukan SmoothingIncome 122 POOL 0,7369 Melakukan Income

Smoothing

58 RIMO - - 123 SRTG (0,2681) Melakukan Income

Smoothing

59 SKYB - - 124 APEX -

60 SONA 4,0522 Tidak Melakukan SmoothingIncome 125 DYAN 0,0693 Melakukan Income

Smoothing

61 TELE 0,3241 Melakukan SmoothingIncome 126 GEMA (0,7951) Melakukan Income

Smoothing

62 TRIO - - 127 ITMA -

63 BAYU 0,1456 Melakukan SmoothingIncome 128 MFMI 0,3398 Melakukan Income

Smoothing

64 BUVA 17,3732 Tidak Melakukan SmoothingIncome 129 SUGI - 65 FAST 0,8004 Melakukan SmoothingIncome

Sumber : Data Olahan, 2018

Tabel menunjukkan Income Smoothing perusahaan jasa sektor perdagangan, jasa dan investasi yang terdaftar di BEI menunjukkan perusahaan yang melakukan Income Smoothing berjumlah 81 perusahaan sedangkan perusahaan yang tidak melakukan Income Smoothing berjumlah 17 perusahaan.

periode berikutnya. Harga penutup saham sektor perdagangan, jasa dan investasi dapat dilihat pada tabel dibawah ini :

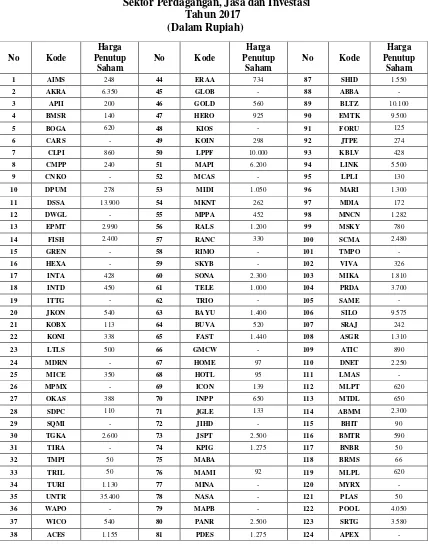

Tabel 1.8 (Lanjutan)

39 AMRT 610 82 PGLI 155 125 DYAN 56

40 CENT 80 83 PJAA 1.320 126 GEMA 970

41 CSAP 454 84 PNSE 1.250 127 ITMA

42 DAYA 189 85 PSKT 50 128 MFMI 800

43 ECII 605 86 PTSP 7.200 129 SUGI -

Sumber : Bursa Efek Indonesia, 2018

Dari Tabel 1.8 menunjukkan data Harga Saham perusahaan jasa perdagangan, jasa dan investasi yang terdaftar di BEI. Dari tabel tersebut dapat dilihat bahwa perusahaan yang memiliki Harga Saham tertinggi adalah perusahaan dengan kode emiten UNTRyaitu sebesar Rp. 35.400,-dan yang menempati posisi terendah dengan kode emiten TMPI, TRIL, PSKT, BNBR dan PLAS yaitu sebesar Rp. 50,-.

Berdasarkan latar belakang diatas, maka peneliti ingin melakukan penelitian dengan judul “Analisis Pengaruh Net Profit Margin, Debt to

Equity Ratio dan Return On Asset Terhadap Income Smoothingdan

Harga Saham di Perusahaan Jasa Sektor Perdagangan, Jasa dan

Investasi Di Bursa Efek Indonesia”.

B. Permasalahan

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah : Apakah Net Profit Margin, Debt to Equity Ratio, Return On Assetberpengaruh secara individu terhadap Income

Smoothingdan Harga Saham di perusahaan jasa sektor perdagangan, jasa dan

C. Pembatasan Masalah

Agar penelitian ini dapat memberikan pemahaman sesuai dengan yang diharapkan, maka dalam penelitian ini terdapat beberapa batasan yang ditetapkan, yaitu :

1. Objek dalam penelitian ini yaitu perusahaan yang termasuk dalam Sektor Perdagangan, Jasa dan Investasi yang terdaftar di BEI.

2. Variabel dalam penelitian iniyaitu Net Profit Margin, Debt to Equity Ratio,

Return On Asset, Income Smoothing dan Harga Saham.

3. Data laporan keuangan yang digunakan yaitu periode 2015, 2016 dan 2017.

D. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan penelitian ini adalah untuk mengetahui pengaruh Net Profit Margin, Debt to Equity Ratio,

Return On Asset, terhadap Income Smoothingdan Harga Sahampada

perusahaan jasa sektor perdagangan, jasa dan investasi yang terdaftar di BEI.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Bagi Peneliti

2. Bagi Investor

Hasil penelitian ini diharapkan dapat memberikan informasi yang dapat dijadikan pertimbangan ketika akan melakukan pengambilan keputusan investasi.

3. Bagi Almamater

Penelitian ini diharapkan dapat menambah referensi bagi Universitas Muhammadiyah Pontianak, khususnya bagi mahasiswa Fakultas Ekonomi dan Bisnis program studi Manajemen.

F. Kerangka Pemikiran

Berdasarkan dari penelitian terdahulu yang dilakukan oleh Arfan dan Desry (2010) dengan judul “Pengaruh Firm Size, Winner/Loser Stock, dan

Debt to Equity Ratio terhadap perataan laba (Studi pada perusahaan

manufaktur yang terdaftar di BEI)”, menunjukkan bahwa secara simultan ukuran perusahaan, dan Firm Size, Winner/Loser Stock, dan Debt to Equity

Ratio memiliki pengaruh terhadap perataan laba, ukuran perusahaan memiliki

pengaruh positif terhadap perataan laba, Winner/Loser Stock memiliki pengaruh positif terhadap perataan laba, dan Debt to Equity Ratio tidak memiliki pengaruh positif terhadap perataan laba perusahaan manufaktur yang terdaftar di BEI.

Berdasarkan dari penelitian terdahulu yang dilakukan oleh Pramono (2013) dengan judul “Analisis pengaruh ROA, NPM, DER dan Size terhadap

BEI periode 2007-2011)”,menunjukkan bahwa ROA, NPM, DER, Sizebadan usaha tidak terdapat pengaruh yang signifikan terhadap praktik perataan laba. Berdasarkan dari penelitian terdahulu yang dilakukan oleh Puspitasari(2008) dengan judul “Pengaruh perataan laba terhadap harga saham dan hubungannya dengan tingkat pengembalian saham (Survei pada perusahaan yang terdaftar dalam BEI)”,menunjukkan bahwa perataan laba tidak berpengaruh secara signifikan terhadap harga saham sebesar 10,5%, sedangkan harga saham sebesar 29,39%, kemudian perataan laba berpengaruh secara signifikan baik secara langsung maupun tidak langsung (melalui harga saham) terhadap tingkat pengembalian saham sebesar 36,99%.

Net Profit Margin(NPM) menurut Kasmir (2008 :200) merupakan :

“Salah satu rasio yang digunakan untuk mengukur margin laba atas

penjualan. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih”.

Debt To Equity Rasio (DER)menurut Kasmir (2008: 157) merupakan

rasio yang digunakan untuk menilai utang dengan ekuitas/modal. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas/modal. Rasio ini berguna untuk menggunakan jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap jumlah modal sendiri yang dijadikan jaminan utang.

Return On Asset (ROA) menurut Wiratna (2017: 65) merupakan :

“Rasio yang digunakan untuk mengukur kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan

netto”.

Income Smoothing menurutSubramanyam dan Wild (2010:132)

meningkatkan atau menurunkan laba yang dilaporkan untuk mengurangi frekuensinya. Perataan laba juga mencakup tidak melaporkan bagian laba pada periode baik dengan menciptakan cadangan atau laba dan kemudian melaporkan laba ini saat periode buruk.

Adapun kerangka pemikiran yang dibuat dalam penelitian ini adalah sebagai berikut :

Gambar 1.1 Kerangka Pemikiran

G. Metode Penelitian

1. Jenis Penelitian

Penelitian ini termasuk kedalam jenis penelitian deskriptif kuantitatif. Menurut Sugiyono (2017 : 35) metode kuantitatif dapat diartikan sebagai metode penelitian yang berlandasakan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

2. Teknik Pengumpulan Data

Dalam pengumpulan data, penulis menggunakan data sekunder yang diperoleh dengan teknik penelitian dokumentasi yaitu data bersumber pada

X1

Net Profit Margin

Y1

Income Smoothing

X2

Debt to Equity Ratio

X3

Return On Asset

catatan dan laporan dari BEI. Dalam penelitian ini penulis mengambil data dari perusahaan jasasektor perdagangan, jasa dan investasi yang terdaftar di BEITahun 2015-2017.Data sekunder dalam penelitian ini meliputi dataNet Profit Margin, Debt to Equity Ratio, Return On Asset, Income

Smoothing dan Harga Saham.

3. Populasi dan Sampel

a. Populasi

Menurut Sugiyono (2017 : 148) :“Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian adalah perusahaan jasasektor perdagangan, jasa dan investasi yang terdaftar di BEI Tahun 2015-2017 sebanyak 129 perusahaan.

b. Sampel

yang di audit secara berkala dalam periode 2015, 2016 dan 2017, dan yang melakukan Income Smoothing, sehingga sampel yang digunakan dalam penelitian ini adalah 81 perusahaan.

4. Alat Analisis

Dalam perhitungan akan dilakukan analisis terhadap beberapa indikator yang akan dijadikan dalam penelitian.

a. Menghitung Net Profit Margin

NPM = Laba Bersih Setelah Pajak

Penjualan Bersih

(Kasmir, 2011 : 200)

b. Menghitung Debt to Equity Ratio

DER = Total Utang Ekuitas

(Kasmir, 2011: 158)

c. Menghitung Return On Asset

ROA= Laba Bersih 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

(Kasmir, 2011 : 236)

d. Menghitung Income Smoothing

IS

=

CVΔICVΔS

e. Pemodelan Persamaan Struktural (SEM)

1. Metode Analisis Data

Menurut Solimun, Fernandes dan Nurjannah (2017 : 103) : “Metode analisis data yang digunakan adalah Pemodelan Persamaan Struktural (SEM) dengan Pendekatan WarpPLS. Sebelum dilakukan interpretasi terhadap hasil pengujian hipotesis, maka model seharusnya memiliki Goodness of Fit yang di maksud adalah merupakan indeks dan ukuran kebaikan hubungan antar variabel laten (innermodel) terkait juga dengan asumsi-asumsi”.

Goodness of Fit Model pada pada analisis WarpPLS dapat dilihat pada tabel berikut ini :

Tabel 1.9

Model Fit dan Quality Indices

No Model Fit dan Quality Indices Kriteria Fit

1 Average path ciefficient (APC) P < 0,05

2 Average R-squared (ARS) P < 0,05

3 Average adjusted R-squared (AARS) P < 0,05

4 Average block VIF (AVIF) Acceptable if< = 5,

ideally < = 3,3

5 Average full collinearity VIF (AFVIF) Acceptable ifideally < = 5,

< = 3,3

8 R-squared contribution ratio (RSCR) Acceptable ifideally > = 0,9,

= 1

9 Statistical suppression ratio (SSR) Acceptable if > = 0,7

10 Nonlinear bivariate causality direction ratio

(NLBCDR) Acceptable if> = 0,7

Sumber : Metode Statisika Multivariat, 2018

Bilamana terdapat satu atau dua indikator. Model Fit and

Quality Indices tentunya model masih bisa digunakan.

2. Hipotesis Penelitian

H1 :Net Profit Margin (X1) berpengaruh terhadap Income

Smoothing(Y1).

H2:Debt to Equity Ratio (X2) berpengaruh terhadap Income

Smoothing (Y1).

H3 : Return On Asset (X3) berpengaruh terhadap Income

Smoothing(Y1).

H4 :Income Smoothing (Y1) berpengaruh terhadap Harga Saham.

Pengujian hipotesis pada analisis WarpPLS menggunkan uji t. Kaidah keputusan pengujian hipotesis seperti telah dijelaskan, yaitu menggunakan metode resampling, dan dilakukan dengan

t-test.Kaidah keputusan pengujian hipotesis dilakukan sebagai berikut

: bilamana diperoleh p-value≤ 0,10 (alpha 10%) maka dikatakan

weaklysignificant, jika p-value ≤ 0,05 (alpha 5%) maka dikatakan

significant dan jika p-value ≤ 0,01 (alpha 1%) maka dikatakan hight

BAB II

LANDASAN TEORI

A. Pasar Modal

1. Pengertian Pasar Modal

Pasar modal merupakan tempat bertemunya antara pihak yang memiliki kelebihan dana yaitu investor dengan pihak yang memperjualbelikan sekuritas sebagai pihak yang membutuhkan dana yaitu perusahaan.

Menurut Brigham dan Houston (2010 : 190) : “Pasar modal (capital

market) merupakan : “Pasar untuk utang jangka menengah dan jangka

panjang serta saham perseroan”.

Menurut Jogiyanto (2016 : 30) : “Pasar modal juga mempunyai

fungsi sarana alokasi dana produktif untuk memindahkan dana dari pemberi pinjaman ke peminjam. Alokasi dana yang produktif terjadi jika individu yang mempunyai dapat meminjamkannya ke individu lain yang lebih produktif yang membutuhkan dana”.

2. Jenis-jenis Pasar Modal

Menurut Tandelilin (2010 : 28) Pasar modal di Indonesia terbagi dalam dua jenis, yaitu :

1. Pasar Perdana, dalam pasar inilah untuk pertama kalinya perusahaan menjual sekuritasnya, dan proses itu disebut dengan istilah Initial

Public Offering (IPO) atau penawaran umum, atau dapat juga

dikatakan pasar perdana terjadi pada saat perusahaan emiten menjual sekuritasnya kepada investor umum untuk pertama kalinya.

Dengan adanya pasar sekunder, investor dapat melakukan perdagangan sekuritas untuk mendapatkan keuntungan. Oleh karena itu, pasar sekunder memberikan likuiditas kepada investor, bukan kepada perusahaan. Perdagangan di pasar sekunder dapat dilakukan di dua jenis pasar, yaitu :

a. Pasar Lelang (Auction Market), pasar sekunder yang lelang adalah pasar sekuritas yang melibatkan proses pelelangan (penawaran) pada sebuah lokasi fisik. Transaksi antara pembeli dan penjual menggunakan perantara (broker) yang mewakili masing-masing pihak pembeli dan penjual.

b. Pasar Negosiasi (Negotiated Market), pasar negosiasi terdiri dari jaringan berbagai dealer yang menciptakan pasar tersendiri di luar jaringan lantai bursa bagi sekuritas, dengan cara membeli dan menjual dari investor.

B. Saham

1. Pengertian Saham

Saham menurut Rusdin (2008:68) adalah :“Sertifikat yang

menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan”. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut.

Surat berharga dalam bentuk saham lebih disukai dari obligasi dan surat berharga lainnya yang diperdagangkan dipasar modal Indonesia. Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Dapat disimpulkan bahwa saham adalah kertas yang dijadikan bukti kepemilikan perusahaan atau penyertaan modal yang diterbitkan oleh suatu perusahaan.

2. Jenis-jenis Saham

dan saham istimewa (preference strock). Kedua jenis saham ini memiliki arti dan aturannya masing-masing.

a. Common Stock (Saham Biasa)

Common Stock (Saham Biasa) adalah suatu surat berharga yang

dijual oleh suatu perusahaan yang menjelaskan nilai nominal (Rupiah, Dolar, Yen, dan sebagainya) dimana pemegangnya diberi hak untuk mengikuti Rapat Umum Pemegang Saham (RUPS) serta berhak untuk menentukan membeli right issue (penjualan saham terbatas) atau tidak, yang selanjutnya diakhir tahun akan memperoleh keuntungan dalam bentuk deviden.

b. Preferred Stock (Saham Istimewa)

Preferred Stock (Saham Istimewa) adalah surat berharga yang

dijual oleh suatu perusahaan yang menjelaskan nilai nominal (Rupiah, Dolar, Yen, dan sebagainya) dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk deviden yang akan diterima kuartal (tiga bulanan).

Menurut Rusdin (2008:69) berdasarkan atas car peralihan, saham dibedakan menjadi 2, yaitu: Saham atas unjuk (Bearer Stock) dan saham atas nama (Registered Stock).

1) Saham atas unjuk (Bearer Stock)

Saham yang tidak ditulis nama pemiliknya, agar mudah dipindah tangankan dari satu investor ke investor lain.

2) Saham atas nama (Registered Stock)

Saham yang ditulis dengan jelas siapa pemiliknya. Dimana cara peralihannya harus melalui prosedur tertentu, yaitu dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus membuat daftar nama pemegang saham.

C. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan oleh berbagai pihak yang mempunyai kepentingan diluar perusahaan.

Menurut Kamaludin dan Rini (2012 : 34) laporan keuangan adalah : “Hasil akhir dari suatu proses pencatatan yang merupakan suatu

Menurut Brigham dan Houston (2010 : 84) laporan keuangan adalah : “Beberapa lembar kertas dengan angka-angka yang tertulis di

atasnya, tetapi penting juga untuk memikirkan aset-aset nyata yang berada di balik angka tersebut”.

2. Jenis–jenis Laporan Keuangan

Menurut Fahmi (2016 : 22) urutan laporan keuangan berdasarkan proses penyajiannya adalah sebagai berikut :

a. Neraca menunjukkan posisi keuangan – aktiva, utang, dan ekuitas pemegang saham – suatu perusahaan pada tanggal tertentu, seperti pada akhir triwulan atau akhir tahun.

b. Laporan rugi-laba menyajikan hasil usaha – pendapatan, beban, laba atau rugi bersih dan laba atau rugi per saham – untuk periode akuntansi tertentu.

c. Laporan ekuitas pemegang saham merekonsialiasi saldo awal dan akhir semua akun yang ada dalam seksi ekuitas pemegang saham pada neraca.

d. Laporan arus kas memberikan informasi tentang arus kas masuk dan keluar dari kegiatan operasi, pendanaan, dan investasi selama suatu periode akuntansi.

D. Laba Akuntansi

Menurut Harahap (2011 : 112) : “Committee on Terminology

mendefinisikan laba sebagai jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain, dan kerugian dari penghasilan atau penghasilan operasi”.

Menurut Brigham dan Houston (2010 : 96) : “Laba akuntansi adalah

E. Investasi

1. Pengertian Investasi

Investasi merupakan kegiatan menanamkan modal dalam suatu bidang tertentu. Investasi dapat dilakukan melalui berbagai cara, beberapa diantaranya adalah investasi dalam bentuk aset realseperti tanah, emas, rumah, serta aset real lainnya, dan aset financialseperti deposito, saham, obligasi, dan surat berharga lainnya.

Menurut Jogiyanto (2016 : 5) :“Penundaan konsumsi sekarang dapat diartikan sebagai investasi untuk konsumsi dimasa mendatang. Dalam arti yang lebih luas investasi adalah penundaan konsumsi sekarang untuk dimasukkan keaktiva produktif selama periode waktu yang tertentu. Dengan adanya aktiva yang produktif, penundaan konsumsi sekarang untuk diinvestasikan ke aktiva yang produktif tersebut akan kepuasaan atau utiliti total”.

Dari defenisi diatas dapat disimpulkan bahwa investasi merupakan suatu aktivitas, berupa penundaan konsumsi sekarang dengan tujuan memperoleh keuntungan dimasa yang akan datang sehingga meningkatkan kepuasan atau utilitas total.

2. Tipe-tipe Investasi keuangan

Menurut Jogiyanto (2016 : 7) Investasi dapat dibedakan dalam dua tipe yang dapat dipilih yaitu :

a. Investasi Langsung

Investasi Langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjual-belikan dipasar uang (money market), pasar modal (capital market) atau pasar turunan (derivative market).

Dengan kata lain, investasi langsung berarti pembelian langsung aktiva keuangan suatu perusahaan.

Macam-macam investasi langsung dapat diartikan sebagai berikut ini : 1. Investasi langsung yang tidak dapat diperjual-belikan

b). Deposito

2. Investasi langsung dapat diperjual-belikan a) Investasi langsung di pasar modal

1) T-bill

2) Deposito yang dapat dinegosiasi b). Investasi langsung dipasar modal

1) surat-surat berharga pendapatan tetap (fixed-income securities) (1) Saham preferen (preferred stock) (2) Saham biasa (common stock)

NPM merupakan rasio profitabilitas yang digunakan untuk mengukur persentase laba bersih pada suatu perusahaan terhadap penjualan bersihnya. NPM menunjukkan proporsi penjualan yang tersisa setelah dikurangi semua biaya terkait.

NPM menurut Kasmir (2011:200) merupakan : “Salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih”.

berdasarkan peramal penjual yang dibuat oleh manajemen. Dengan membandingkan laba bersih dengan total penjualan, investor dapat melihat berapa persentase pendapatan yang digunakan untuk membayar biaya operasional dan biaya non-operasional serta berapa persentase tersisa yang dapat membayar dividen ke para pemegang saham ataupun berinvestasi kembali ke perusahaannya. NPM merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan. Rasio ini menunjukkan pendapatan bersih perusahaan atas penjualan.

G. Debt to Equity Ratio(DER)

DER merupakan salah satu rasio keuangan yang tergolong kelompok rasio solvabilitas. DER adalah rasio yang menggunakan hutang dan modal untuk mengukur besarnya rasio. DER menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman.

DERmenurut Kasmir (2011 : 157) Rasio yang digunakan untuk menilai utang dengan ekuitas/modal. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas/modal. Rasio ini berguna untuk menggunakan jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap jumlah modal sendiri yang dijadikan jaminan utang.

meningkatkan kepercayaan investor untuk menanamkan modalnya dan memperoleh keuntungan.

H. Return On Asset(ROA)

ROA adaalah rasio profitabilitas yang menunjukkan persentase keuntungan (laba bersih) yang diperoleh perusahaan sehubungan dengan keseluruhan sumber daya atau rata-rata jumlah aset. Dengan kata lain, ROA adalah rasio yang mengukur seberapa efisien suatu perusahaan dalam mengelola asetnya untuk menghasilkan laba selama suatu periode. ROA dinyata dalam persentase (%).

ROA menurut Wiratna (2017: 65) merupakan : “Rasio yang digunakan untuk mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto”.

Semakin tinggi pengambilan atas aset berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Sebaliknya semakin rendah hasil pengambilan atas aset berarti semakin rendah pada jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang ditanam dalam total aset.

I. Income Smoothing

Income Smoothing menurutSubramanyam dan Wild (2010:132)

merupakan bentuk umum manajemen laba. Pada strategi ini, manajer meningkatkan atau menurunkan laba yang dilaporkan untuk mengurangi frekuensinya. Perataan laba juga mencakup tidak melaporkan bagian laba pada periode baik dengan menciptakan cadangan atau laba dan kemudian melaporkan laba ini saat periode buruk.

MenurutPeranasari dan Dharmadiaksa (2014 : 140)Income

Smoothingmerupakan langkah-langkah manajemen untuk membuat laba

yang rendah). Perilaku ini dimotivasi oleh adanya perilaku pasar yang cenderung lebih merespon secara positif informasi fundamental perusahaan yang memiliki sifat meningkat dan pasti.

Income Smoothing menurut Ibrahim (2010 : 102) merupakan : “Suatu

perilaku yang rasional yang didasakan pada asumsi dalam Positive

Accounting Theory, dimana manajemen suatu perusahaan melakukan

kebijakan ketentuan untuk memaksimumkan kepentingan”.

Perataan laba menurut Pratiwi dan Damayanthi (2017 : 496) merupakan “Tindakan yang secara sengaja dilakukan manajemen untuk mengurangi fluktuasi laba yang dilaporkan dengan berbagai macam tujuan agar kinerja perusahaan terlihat stabil dan sehat”.

J. Harga Saham

Menurut Rusdin (2008 : 66) : “Harga saham ditentukan menurut hukum

permintaan dan penawaran atau kekuatan tawar-menawar. Makin banyak orang yang ingin membeli saham, maka harga saham tersebut cenderung bergerak naik. Sebaliknya, makin banyak orang yang ingin menjual saham, maka saham tersebut akan bergerak turun”.

Menurut Brigham dan Houston (2010 : 8) : “Harga saham pada satu

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum Bursa Efek Indonesia

Sejarah pasar modal Indonesia dimulai dengan dibentuknya Bursa Efek Batavia pada Tahun 1912 oleh Vereniging Voor de Effekenhandel. Kemudian pada Tahun 1925 pemerintah kolonial Belanda menambah lagi dua bursa, yaitu Bursa Efek Semarang dan Bursa Efek Surabaya. Ketika bursa ini menghentikan aktivitasnya menjelang invasi Jepang pada Tahun 1942, Bursa Efek Jakarta dibuka kembali pada Tahun 1952. Program nasionalisasi dilakukan pemerintah pada Tahun 1956, mengakibatkan terhentinya kegiatan pasar modal. Pada Tanggal 10 Agustus 1977 pemerintah mengaktifkan kembali kegiatan pasar modal. Landasan mengaktifkan kembali pasar modal adalah UU darurat No.15 Tahun 1952. Selanjutnya untuk memberikan pertimbangan kebijaksanaan dipasar modal kepada menteri Keuangan dibentuklah Badan Pembina dan Pelaksana Pasar Modal (Bapepam) dengan keputusan presiden No.60 Tahun 1988. Sesuai dengan peraturan tersebut, Bapepam mempunyai fungsi ganda yaitu sebagai lembaga yang memberikan izin dan mengawasi perusahaan yang telah Go Public. Pada Tanggal 1 Desember 2007, terjadi penggabungan antara Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

Tabel 3.1

Berdasarkan Undang-undang Pasar Modal No.8 Tahun 1985, struktur pasar modal Indonesia adalah sebagai berikut :

Gambar 3.1 (Kriling Penjaminan Efek Indonesia – KPEI)

Perusahaan Efek Lembaga Penunjang Profesi Penunjang PEMODAL EMITEN

+ Penjamin Emisi +

Dari gambar diatas dapat kita lihat bahwa pasar modal Indonesia memiliki struktur atau strata tingkatan tersendiri. Setiap tingkatan yang ada di pasar modal menjalankan tugas dan peranannya masing-masing.

Berikut adalah fungsi dan tugas untuk masing-masing tingkatan yang ada dipasar modal Indonesia :

1. Otoritas Jasa Keuangan (OJK), dalam struktur pasar modal, OJK memiliki kedududkan tertinggi. OJK melaksanakan tugas dan pengawasan sebagai berikut :

a. Kegiatan jasa keuangan di sektor perbankan. b. Kegiatan jasa keuangan di sektor pasar modal.

c. Kegiatan jasa keuangan di sektor peransuransian, dana pensiun, lembaga pembiayaan dan lembaga jasa keuangan lainnya.

2. Bursa Efek, memiliki tugas untuk mengatur jalannya perdagangan bursa agar berjalan dengan aman, teratur dan efesien. Bursa efek juga harus mengatur dan mengawasi tata cara perdagangan efek dan mengatur persyaratan bagi efek yang diperdagangkan di bursa melalui peraturan bursa efek.

3. Lembaga Kliring dan Penjamin, bertujuan menyediakan jasa kliring dan penjaminan penyelesaian transaksi bursa yang teratur, wajar dan efesien. 4. Lembaga Penyimpanan dan Penyelesaian, bertujuan menyediakan jasa

Direktur

b. Struktur Organisasi Bursa Efek Indonesia (BEI)

Struktur organisasi BEI secara umum dapat dilihat pada gambar berikut ini :

Gambar 3.2

Struktur Organisasi Bursa Efek Indonesia

Sumber : Bursa Efek Indonesia, 2018

Berdasarkan gambar 3.2 struktur organisasi diatas maka diperlukan suatu sistem pembagian tugas/kerja (Job Description) BEI yaitu sebagai berikut :

1. RapatUmumPemegangSaham(RUPS),RapatUmumPemegangSaham Tahunan(RUPST)danRapatUmum Pemegang SahamLuarBiasa (RUPSLB) merupakanorganyangmemilikikewenangankhususyangtidak diberikan kepadaDekomatau Direksiterkaitpenetapan keputusan- keputusan pentingyang berhubungan dengankebijakan bursa.

2. DewanKomisaris,bertanggungjawabataspengawasandanpengarahan Direksidalammengelola bursa sehari-hari.Dekombertugasmengarahkan pengelolaan tersebut sesuai dengan visi dan misi Bursa yang telah digariskan, serta kebijakan dan panduan tata kelola perusahaan yang berlaku,dalam rangkamengupayakanpertumbuhannilaijangka panjang yangberkesinambunganbagi segenap pemangkukepentingan.

3. Direktur utama,bertanggung jawab untuk mengkordinasikan para Direktur serta kegiatan-kegiatan satuan pemeriksa internal.

4. Direktur Penilaian Perusahaan, bertanggung jawab atas kegiatan operasional yang terkait dengan :

1) Penilaian pendahuluan perusahaan 2) Pencatatan perusahaan

5. Direktur Perdagangan dan Pengaturan Anggota Bursa,bertanggung jawabatas kegiatan operasionalperdagangansaham,perdaganganinformasi pasar(datafeed),perdagangansuratutang danderivatifsertapelaporan transaksisuratutangdanpengelolaanaktivitas-aktivitasyang terkaitdengan anggotabursadan partisipan.

6. DirekturPengawasanTransaksidan Kepatuhan, bertanggung jawab untuk memastikan dan mengkoordinasikan kegiatan pengawasan dan analisisterhadapaktivitasperdaganganefekdibursa untukmewujudkan perdaganganefekyang teraturdan wajar,sehinggadapatmenjagaintegritas dan kredibilitas bursaefek dan pasar modal.

7. Direktur Pengembangan, bertanggung jawab atas kegiatan operasi yang terkait dengan :

1) Pengelolaan riset pasar modal dan ekonomi 2) Pengembangan produk dan usaha

3) Kegiatan pemasaran

4) Kegiatan edukasi dan sosialisasi

8. Direktur Tekonologi Informasi dan Manajemen Risiko, bertanggung jawab atas kegiatan operasional yang terkait dengan :

1) Pengembangan solusi bisnis teknologi informasi 2) Operasional teknologi informasi

3) Manajemen risiko

kegiatan operasional yang terkait dengan, pengelolaankeuangan perusahaan,pengelolaandanpengembangan Sumber DayaManusia, dan pengelolaan administrasi dan kegiatan umumlainnya.

C. Sektor Perdagangan, Jasa dan Investasi

Pengertian sektor perdagangan, jasa dan investasimerupakan salah satu sektor yang yang termasuk dalam indeks saham sektoral BEI.

Indeks saham sektoral adalah sub indeks dari Indeks Harga Saham Gabungan (IHSG). Dimana pada sektor ini terbagi menjadi 8 sub sektor, yaitu sub sektor perdagangan besar barang produksi, sub sektor perdagangan eceran, sub sektor restoran, sub sektor hotel dan pariwisata, sub sektor

advertising, printing, dan media, sub sektor jasa komputer, sub sektor

investasi, dan sub sektor lainnya.

D. Profil Perusahaan

1. PT. Akbar Indo Makmur Stimec Tbk

lembar saham serta 16.000 waran seri I menyertai penerbitan saham tersebut.

2. PT. AKR Corporindo Tbk

3. PT. Arita Prima Indonesia Tbk

Arita Prima Indonesia Tbk (APII) didirikan Tanggal 05 Oktober 2000 dan memulai kegiatan komersial pada Tahun 2001.Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan APII adalah berusaha dalam bidang industri dan perdagangan. Saat ini, kegiatan usaha APII adalah perdagangan ekspor dan impor barang-barang logam yang mencakup

valve, fitting, instrumen dan produk terkait lainnya dengan merek ARITA

(Malaysia), Ari-Armaturen (Jerman), RK Marine (Tiongkok), KVC (Jepang) dan AS-Schneider (Jerman).Pada Tanggal 17 Oktober 2013, APII memperoleh pernyataan efektif dari Otoritas Jasa Keuangan (OJK) untuk melakukan Penawaran Umum Perdana Saham APII (IPO) kepada masyarakat sebanyak 275.000.000 dengan nilai nominal Rp. 100,- per lembar saham dengan harga penawaran Rp. 220,- per lebar saham.

4. PT. Bintang Mitra Semestaraya Tbk

aktivitas pengeboran, eksplorasi, produksi dan pemasaran minyak bumi). Pada Tanggal 06 Desember 1999, BMSR memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham BMSR (IPO) kepada masyarakat sebanyak 130.000.000 dengan nilai nominal Rp. 500,- per lembar saham dengan harga penawaran Rp. 500,- per lembar saham.

5. PT. Bintang Oto Global Tbk

Bintang Oto Global Tbk (BOGA) didirikan Tanggal 29 September 2011 dengan nama PT Sumber Utama Niaga. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BOGA adalah adalah bergerak di bidang perdagangan dan investasi pada identitas anak yang bergerak pada bidang perdagangan kendaraan, suku cadang, jasa perawatan dan perbaikan kendaraan serta penyewaan kendaraan. PT Bintang Oto Global adalah perusahaan otomotif terintegrasi yang memiliki lini usaha

6. PT. Colorpak Indonesia Tbk

Colorpak Indonesia Tbk (CLPI) didirikan Tanggal 15 September 1988 di Indonesia dalam rangka Penanaman Modal Asing (PMA) dan memulai kegiatan komersialnya pada Tahun 1989. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan CLPI adalah berusaha dalam bidang industri tinta cetak dan sejenisnya. Selain itu, Colorpak dan anak usaha juga berusaha dalam bidang perdagangan Bi-axially Oriented

Ploypropylene (BOPP), Polyethylene Terephthalate (PET) Film, Adhesive

dan Plastik resin. Pada Tanggal 09 November 2001, CLPI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham CLPI (IPO) kepada masyarakat sebanyak 50.000.000 dengan nilai nominal Rp. 100,- per lembar saham dengan harga penawaran Rp. 200,- per lembar saham dan disertai 50.000.000 Waran seri I dan periode pelaksanaan mulai dari 23 November 2001 sampai dengan 23 November 2004 dengan harga pelaksanaan sebesar Rp. 250,- per lembar saham.

7. PT. Rimau Multi Putra Pratama Tbk

Rimau Multi Putra Pratama Tbk (sebelumnya bernama Centris

adalah bidang transportasi dan trading batubara. Pada Tanggal 11 November 1994, CMPP memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham CMPP (IPO) kepada masyarakat sebanyak 20.000.000 dengan nilai nominal Rp. 1.000,- per lembar saham dengan harga penawaran Rp. 2.450,- per lembar saham.

8. PT. Dua Putra Utama Makmur Tbk

Dua Putra Utama Makmur Tbk (DPUM) didirikan Tanggal 09 Mei 2012, dimana sebelumnya berbentuk CV dengan nama CV Dua Putra Dewa. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan DPUM adalah bergerak dalam bidang industri perikanan dan perdagangan. Kegiatan utama DPUM adalah bergerak dalam bidang perikanan terpadu, perdagangan dan pengolahan hasil laut dengan memiliki fasilitas produksi berupa cold storage, contact freezer, tunnel freezer, freezer truck,

laboratorium dan fasilitas penunjang lainnya. Hasil produksi berupa

semua jenis ikan laut, udang laut, udang tambak, cumi dan gurita. Pada Tanggal 26 November 2015, DPUM memperoleh pernyataan efektif dari Otoritas Jasa Keuangan (OJK) untuk melakukan Penawaran Umum Perdana Saham DPUM (IPO) kepada masyarakat sebanyak 1.675.000.000 dengan nilai nominal Rp. 100,- per lembar saham dengan harga penawaran Rp. 550,- per lembar saham.

9. PT. Dian Swastatika Sentosa Tbk

Anggaran Dasar Perusahaan, ruang lingkup kegiatan DSSA meliputi bidang penyediaan tenaga listrik dan uap, pertambangan batubara, perdagangan besar (pupuk, pestisida dan bahan-bahan kimia), multimedia dan infrastruktur. Pada Tanggal 30 November 2009, DSSA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham DSSA (IPO) kepada masyarakat sebanyak 100.000.000 dengan nilai nominal Rp. 250,- per lembar saham dengan harga penawaran Rp. 1.500,- per lembar saham.

10.PT. Enseval Putera Megatrading Tbk

Enseval Putera Megatrading Tbk (EPMT) didirikan Tanggal 26 Oktober 1988 dan memulai kegiatan usaha komersialnya pada Tahun 1993. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan EMPT meliputi usaha dalam bidang perdagangan umum dan bertindak sebagai perwakilan dan/atau keagenan, sedangkan kegiatan usaha penunjang Perusahaan meliputi usaha dalam bidang pengangkutan umum, industri dan jasa. Pada Tanggal 28 Juni 1994, EPMT memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham EPMT (IPO) kepada masyarakat sebanyak 12.000.000 dengan nilai nominal Rp. 1.000,- per lembar saham dengan harga penawaran Rp. 5.500,- per lembar saham.

11.FKS Multi Agro Tbk

pada Tahun 1993. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan FISH terutama bergerak dalam bidang perikanan, industri dan perdagangan. Kegiatan usaha utama FISH adalah industri dan perdagangan yang meliputi perikanan, bahan pakan protein, produk turunan jagung (tepung jagung gluten dan pakan jagung gluten) dan bahan baku pangan (kacang kedelai). Pada Tanggal 27 Desember 2001, FISH memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham FISH (IPO) kepada masyarakat sebanyak 80.000.000 dengan nilai nominal Rp. 100,- per lembar saham dengan harga penawaran Rp. 125,- per lembar saham.

12.Intraco Penta Tbk

13.Inter Delta Tbk

Inter Delta Tbk (INTD) didirikan Tanggal 15 November 1976 dan memulai kegiatan usaha komersialnya pada Tahun 1976. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan INTD terutama menjalani industri yang erat hubungannya dengan perfilman termasuk pemrosesan film foto, industri pembuatan alat-alat percetakan dan menjalankan perdagangan umum dalam bidang alat-alat perfilman, micro

film, bahan-bahan kimia untuk foto dan film serta alat-alat elektronik. Saat ini, INTD merupakan distributor tunggal dan perwakilan resmi produk Kodak di Indonesia, yakni memperoleh hak untuk menjual, memproses dan melakukan jasa perbaikan atas peralatan fotografi, film dan kamera yang diproduksi oleh Kodak. Pada Tanggal 20 Oktober 1989, INTD memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham INTD (IPO) kepada masyarakat sebanyak 1.250.000 dengan nilai nominal Rp. 1.000,- per lembar saham dengan harga penawaran Rp. 7.200,- per lembar saham.

14.PT. Jaya Konstruksi Manggala Pratama Tbk

Penawaran Umum Perdana Saham JKON (IPO) kepada masyarakat sebanyak 300.00.000 dengan nilai nominal Rp. 100,- per lembar saham dengan harga penawaran Rp. 615,- per lembar saham.

15.PT. Kobexindo Tractors Tbk

Kobexindo Tractors Tbk (KOBX) didirikan Tanggal 28 September 2002 dan memulai kegiatan usaha komersialnya pada Tahun 2002. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan KOBX adalah menjalankan usaha dalam bidang distributor, perdagangan dan Jasa. Kegiatan utama KOBX adalah distributor dalam menjual alat-alat berat termasuk penjualan suku cadang dan servis alat-alat berat. Pada Tanggal 27 Juni 2012, KOBX memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham KOBX (IPO) kepada masyarakat sebanyak 272.500.000 dengan nilai nominal Rp. 100,- per lembar saham dengan harga penawaran Rp. 400,- per lembar saham.

16.PT. Perdana Bangun Pusaka Tbk

Perdana Bangun Pusaka Tbk (KONI) didirikan Tanggal 07 Oktober 1987 dengan nama PT Konica Cemerlang dan memulai kegiatan usaha komersialnya pada Tahun 1987. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan KONI meliputi: