11 A. Kajian Pustaka

1. Landasan Teori

a. Theory of Reasoned Action (Teori Tindakan Beralasan)

Dalam Theory of Reasoned Action (TRA) dijelaskan bahwa perilaku yang ditimbulkan oleh individu muncul karena seseorang dipengaruhi oleh dua faktor (Anwar, 2013) yaitu:

i) Sikap (Attitude Toward the Behavior)

Yaitu dari beberapa evaluasi yang di gabung atau penilaian positif dan negatif dari faktor-faktor perilaku dan kepercayaan tentang akibat dari perilaku.

ii) Norma Subyektif (Subjective Norm)

Yaitu dari beberapa persepsi tentang tekanan atau aturan dan norma sosial yang membentuk suatu perilaku.

Penelitian ini menjelaskan bahwa seorang fungsional pemeriksa pajak dalam melakukan pemeriksaan atas pajak dipengaruhi oleh lingkungan yang berhubungan dalam pembentukan norma subyektif dan lingkungan pada pemahaman manfaat dari pajak itu sendiri yang dapat mempengaruhi keputusan untuk mengambil suatu tindakan yang akan dilakukan.

b. Teori Perkembangan Moral

Kohlberg mengelompokkan tahap perkembangan moral ke dalam tiga tingkatan, yaitu:

Tingkatan 1 (Pra-Konvensional)

Tingkat pra-konvensional merupakan tingkat yang paling rendah dalam teori perkembangan moral Kohlberg. Pada tingkat ini orang-orang membuat suatu keputusan berdasarkan pada konsekuensinya langsung, yaitu imbalan (hadiah) dan hukuman. Tingkat ini terdiri dari dua tahapan awal perkembangan moral, yaitu:

1. Tahap 1 : Orientasi kepatuhan dan hukuman

Dalam tahap pertama ini, seseorang memfokuskan diri pada konsekuensi langsung dari tindakannya yang dirasakan sendiri.

Pada tahap ini perkembangan moral didasarkan atas hukuman.

Seseorang patuh karena ada sesuatu yang menuntutnya untuk patuh.

2. Tahap 2 : Orientasi minat pribadi

Dalam tahap ini penalaran moral didasarkan pada imbalan dan kepentingan diri sendiri. Penalaran tahap ini kurang menunjukkan perhatian pada kebutuhan orang lain. Akibatnya tahap ini beranggapan bahwa tindakan yang benar adalah tindakan yang dapat menjadi alat ukur memuaskan kebutuhannya sendiri dan terkadang untuk orang lain.

Tingkat 2 (Konvensional)

Seseorang dalam tahap ini menilai moralitas dari suatu tindakan dengan pandangan dan harapan sosial (masyarakat). Seseorang patuh pada standar-standar (internal) tertentu tetapi tidak mematuhi standar-standar (internal) yang lainnya. Tindakan seseorang dalam tahap ini didasarkan pada norma-norma konvensional dari kelompok sosialnya (masyarakat).

Tingkat 3 (Pasca-Konvensional)

Tingkat pasca-konvensional merupakan tingkat tertinggi dalam teori perkembangan moral Kohlberg. Pada tingkat ini, moralitas benar- benar diinternalisasikan dan tidak didasarkan pada standar-standar yang lain. Pada tingkat ini seseorang berupaya mendapatkan perumusan nilai- nilai moral dan berusaha meumuskan prinsip-prinsip yang sah dan yang dapat diterapkan.

Implikasi dari teori Kohlberg (Tarigan dan Heru, 2005) adalah orang pada level pra-konvensional melihat sesuatu hanya dari pandangan egosentris mereka sehingga hanya dapat mempertahankan keputusannya dengan mengacu pada kepentingan mereka sendiri. Orang pada level konvensional melihat sesuatu hanya dari pandangan kelompok sosial mereka sehingga mengacu pada norma-norma kelompoknya karena itu hanya diterima oleh individu dari kelompoknya saja. Sedangkan orang pada level pasca-konvensional tingkat perkembangan moralnya dalam mempertahankan keputusan jauh lebih baik dibandingkan dengan level sebelumnya.

2. Pemeriksaan Pajak

a. Kualitas Pemeriksaan Pajak

Pemeriksaan pajak adalah serangkaian kegiatan mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Pemeriksaan pajak merupakan salah satu dari pilar-pilar penegakan hukum pajak. Pemeriksaan pajak adalah salah satu upaya dalam pencegahan tax evasion dan merupakan hal pengawasan pelaksanaan self assessment system yang dilakukan oleh wajib pajak, harus berpegang teguh pada Undang-undang perpajakan.

Menurut Mardiasmo (2009:50) menjelaskan tentang Pemeriksaan Pajak yaitu: “Pemeriksaan adalah serangkaian kegiatan untuk mencari,

mengumpulkan, mengelola data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang- undangan perpajakan”.

b. Tujuan Pemeriksaan

Berdasarkan peraturan Menteri Keuangan Nomor 199/PMK.03/

2007 tentang tata cara pemeriksaan pajak sebagaimana telah diubah dengan peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang tata cara pemeriksaan, Direktur Jenderal Pajak berwenang melakukan pemeriksaan dengan tujuan untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Pelaksanaan pemeriksaan dalam rangka menguji pemenuhan kewajiban perpajakan wajib pajak dilakukan dengan menelusuri kebenaran Surat Pemberitahuan, pembukuan atau pencatatan, dan pemenuhan kewajiban perpajakan lainnya dibandingkan dengan keadaan atau kegiatan usaha sebenarnya dari wajib pajak.

3. Kriteria Pemeriksaan

Kriteria pemeriksaan pajak sangat diperlukan untuk mengetahui kepatuhan pemenuhan kewajiban perpajakan itu sendiri kepada wajib pajak. Kriteria pemeriksaan serta ruang lingkup pemeriksaan terdiri dari:

i. Pemeriksaan lapangan dilakukan di tempat Wajib Pajak atas satu jenis pajak, beberapa jenis pajak atau seluruh jenis pajak, baik untuk tahun-tahun yang lalu maupun untuk tahun berjalan.

ii. Pemeriksaan kantor yaitu pemeriksaan yang dilakukan di KPP.

4. Tahapan Pemeriksaan 1. Persiapan Pemeriksaan

Dalam mendapatkan suatu hasil pemeriksaan yang akurat, pelaksaan pemeriksaan harus dapat diawali dengan suatu perencanaan dan persiapan yang baik. Suatu persiapan yang baik akan menghasilkan suatu pelaksanaan pemeriksaan yang dapat berjalan sesuai dengan harapan dan tujuan pemeriksaan. Dalam hal ini pemeriksaan dilakukan untuk memperoleh suatu informasi tentang

wajib pajak, agar dalam melakukan pelaksanaan pemeriksaan wajib pajak dapat terarah dengan baik.

2. Pelaksanaan Pemeriksaan

Menurut Siti Kurnia Rahayu dalam bukunya Perpajakan Indonesia:

Konsep dan Aspek Formal (2009: 292) pelaksanaan pemeriksaan ialah : Serangkaian kegiatan yang dilakukan pemeriksa dan meliputi memeriksa di tempat wajib pajak, melakukan penilaian atas sistem pengendalian intern, memutakhirkan ruang lingkup dan program pemeriksaan, melakukan pemeriksaan atas buku-buku, catatan- catatan, dan dokumen-dokumen, melakukan konfirmasi kepada pihak ketiga, memberitahukan hasil pemeriksaan kepada wajib pajak dan melakukan sidang penutupan. Pelaksanaan pemeriksaan dalam rangka menguji pemenuhan kewajiban perpajakan wajib pajak dapat dilakukan dengan melihat kebenaran surat pemberitahuan, pembukuan atau pencatatan, dan pemenuhan kewajiban perpajakan lainnya dibandingkan dengan keadaan yang sebenarnya dari wajib pajak.

3. Pelaporan Hasil Pemeriksaan

Laporan pemeriksaan pajak merupakan laporan yang dibuat oleh pemeriksa pajak pada akhir pelaksanaan pemeriksaan yang merupakan ikhtisar dari semua hasil tugas pemeriksaan sesuai dengan tujuan yang telah ditetapkan. Laporan pemeriksaan pajak juga merupakan sarana bagi pihak-pihak lain untuk mengetahui berbagai hal tentang pemeriksaan tersebut, baik berkenaan dengan pencarian informas-

informasi tertentu, maupun dalam rangka pengujian kepatuhan prosedur dan mutu pemeriksaan yang telah dilakukan. Oleh karena itu, Laporan pemeriksaan pajak harus informatif.

5. Jangka Waktu Pemeriksaan

Pemeriksaan untuk menguji kepatuhan Wajib Pajak (Pasal 5 PMK Nomor 82/PMK.03/2011)

i. Pemeriksaan Lapangan: 4 bulan sejak tanggal Surat Pemberitahuan Pemeriksaan disampaikan kepada wajib pajak atau wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak, sampai dengan tanggal Laporan Hasil Pemeriksaan. Dengan alasan tertentu dapat diperpanjang untuk jangka waktu paling lama 4 (empat) bulan.

ii. Pemeriksaan Kantor : 3 bulan sejak tanggal wajib pajak atau wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari wajib pajak, datang memenuhi surat panggilan dalam rangka pemeriksaan kantor sampai dengan tanggal Laporan Hasil Pemeriksaan. Dengan alasan tertentu jangka waktu pemeriksaan kantor dapat diperpanjang untuk jangka waktu paling lama 3 (tiga) bulan.

a. Profesionalisme

Profesi pemeriksa pajak dewasa ini banyak mendapat perhatian dari berbagai kalangan terutama karena perannya yang cukup penting dalam melakukan penelitian audit terhadap laporan keuangan wajib pajak, yang merupakan salah satu sumber penting dalam pengambilan keputusan untuk melihat tingkat kepatuhan dan menentukan besarnya kewajiban perpajakan yang harus dipikul oleh wajib pajak, sehingga pemeriksa pajak dituntut harus memiliki kemampuan profesional dalam melakukan tugas yang diembannya.

Peningkatan profesionalisme pemeriksa pajak merupakan persyaratan utama dalam membangun profesi ini, agar tetap eksis dalam mengemban tugas-tugas negara umumnya dan lebih khususnya Direktorat Jenderal Pajak dalam menghimpun dana yang diperlukan dalam pembangunan bangsa dan negara. Karyawan yang memiliki profesionalisme tinggi diharapkan dapat memberikan kontribusi yang signifikan dalam pencapaian tujuan organisasi. Secara khusus, peningkatan profesionalisme diharapkan dapat memberikan dampak bagi peningkatan kinerja dan kepuasan bagi karyawan, ini merupakan salah satu tujuan yang ingin dicapai oleh setiap karyawan yang bekerja dalam suatu organisasi.

Dengan demikian peningkatan profesionalisme akan dapat membantu menyelaraskan pencapaian tujuan organisasi dan tujuan personal.

Konsep profesionalisme pemeriksa pajak menjadi hal yang sangat penting dalam pengelolaan sumber daya manusia kantor Direktorat Jenderal Pajak. Pentingnya pengelolaan sumber daya manusia didasarkan bahwa sumber daya manusia merupakan aset penting, yang menjadi salah satu indikator keberhasilan Direktorat Jenderal Pajak.

Menurut Mulyadi (2002:2) profesionalisme yaitu tumbuh dan berkembangnya profesi akuntan publik di suatu negara sejalan dengan berkembangnya perusahaan dan berbagai bentuk badan hukum perusahaan di negara tersebut. Jika perusahaan-perusahaan yang berkembang dalam suatu negara masih berskala kecil dan masih menggunakan modal pemiliknya sendiri untuk membelanjai usahanya, jasa audit yang dihasilkan masih belum diperlukan oleh perusahaan-perusahaan tersebut.

b. Kompetensi

Menurut Peraturan Menteri Keuangan Nomor 246/PMK.01/2011 tentang Mekanisme Penetapan Jabatan dan Peringkat Pelaksana di Lingkungan Kementrian Keuangan, kompetensi teknis adalah kemampuan, pengetahuan, dan keterampilan yang dimiliki oleh seorang pelaksana yang terkait dengan bidang tugas pekerjaannya. DJP yang merupakan bagian dari Kementrian Keuangan juga harus memiliki aparat pajak yang mempunyai kompetensi teknis pada pekerjaannya. Pemeriksa pajak diwajibkan memiliki sikap keterampilan yang kompeten dalam melaksanakan tugasnya.

Pernyataan standar umum pertama dalam SPKN adalah:

“Pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan”. Dengan Pernyataan standar pemeriksaan ini semua organisasi pemeriksa bertanggung jawab untuk memastikan bahwa setiap pemeriksaan dilaksanakan oleh para pemeriksa yang secara kolektif memiliki pengetahuan, keahlian, dan pengalaman yang dibutuhkan untuk melaksanakan tugas tersebut. Oleh karena itu, organisasi pemeriksa harus memiliki prosedur rekrutmen, pengangkatan, pengembangan berkelanjutan, dan evaluasi atas pemeriksa untuk membantu organisasi pemeriksa dalam mempertahankan pemeriksa yang memiliki kompetensi yang memadai.

c. Sensitivitas Etika Profesi

Suatu norma etika tidak hanya dimiliki oleh satu atau lebih sekumpulan orang saja, tetapi milik sekelompok masyarakat luas. Dengan adanya nilai etika tersebut, suatu kelompok diharapkan akan mempunyai runtutan nilai untuk dapat mengatur kehidupan bersama. Nilai-nilai dalam etika dapat dijadikan panutan dalam bersikap atau berprilaku bagi sekelompok masyarakat luas, yaitu masyarakat yang profesional.

Kumpulan sekelompok masyarakat ini dapat membuat etika profesi sebagai suatu standar nilai dalam pekerjaannya. Dalam hal ini etika profesi sangat dibutuhkan oleh setiap profesi, khususnya pemeriksa yang memerlukan kepercayaan dari publik (Dodik dan Jati, 2009).

Suatu etika dapat terkait dengan bagaimana kita melakukan tindakan, mampu memilih, dan mampu melakukan sesuatu. Etika sangat berhubungan dengan norma-norma serta standar perilaku yang baik dan sesuai. Dalam suatu pengambilan keputusan yang bersifat etis dapat meliputi suatu konsep, kategori, dan bahasa dasar suatu etika dimana meliputi tanggung jawab, kebaikan, kewajaran, keadilan, dan kejujuran.

Keputusan yang memiliki indikator etis merupakan suatu keputusan pada tingkat dimana dapat mempengaruhi kesejahteraan, integritas, kebebasan, dan rasa hormat dari orang-orang yang terlibat (Hartman dan Desjardins, 2008).

6. Penelitian Terdahulu

Penelitian tentang pengaruh kompetensi pemeriksa pajak terhadap kualitas pemeriksaan pajak dengan tekanan waktu sebagai variabel pemoderasi yang dilakukan oleh Emik Suyani (2009) menunjukkan bahwa kompetensi pemeriksa pajak berpengaruh signifikan terhadap kualitas pemeriksaan pajak. Penelitian yang dilakukan pada seluruh pemeriksa pajak di Kanwil DJP Jawa Timur I ini juga menyimpulkan bahwa interaksi kompetensi dan tekanan waktu tidak memiliki pengaruh yang signifikan terhadap kualitas pemeriksaan pajak.

Darosi (2009) melakukan penelitian pada pejabat fungsional pemeriksa pajak di Kantor Wilayah DJP Jawa Timur I, II, dan III mengenai pengaruh independensi, kompetensi, dan etika profesi terhadap laporan pemeriksaan pajak dan implikasinya pada kualitas audit pajak.

Hasil yang didapatkan adalah independensi dan etika memiliki pengaruh yang signifikan terhadap kualitas audit pajak, sedangkan untuk kompetensi tidak signifikan terhadap kualitas audit pajak.

Arfan (2010) melakukan penelitian pada pemeriksa pajak KPP pratama wilayah kota Bandung mengenai analisis kualitas pemeriksa pajak terhadap kualitas pemeriksaan pajak rutin. Hasilnya dapat disimpulkan bahwa kualitas pemeriksa pajak memberikan pengaruh terhadap peningkatan kualitas pemeriksaan pajak rutin. Artinya, semakin berkualitas seorang pemeriksa pajak maka akan semakin berkualitas pula pelaksanaan dan hasil pemeriksaan pajak.

Penelitian tentang pengaruh kompetensi dan independensiterhadap kualitas audit dengan etika auditor sebagai variabel moderasi yang dilakukan oleh Alim (2007) menunjukkan bahwa indepedensi berpengaruh signifikan terhadap kualitas audit serta interaksi independensi dan etika auditor juga berpengaruh signifikan terhadap kualitas audit.

Penelitian yang dilakukan oleh Sari (2011) tentang pengaruh independensi, kompetensi, dan etika terhadap kualitas audit menunjukkan bahwa independensi, kompetensi, dan etika berpengaruh positif dan signifikan terhadap kualitas audit.

Penelitian yang dilakukan oleh Kusuma (2012) tentang pengaruh profesionalisme auditor, etika profesi dan pengalaman auditor terhadap pertimbangan tingkat materialitas dengan responden auditor yang bekerja pada Kantor Akuntan Publik menunjukkan bahwa profesionalisme auditor,

etika profesi dan pengalaman auditor berpengaruh terhadap pertimbangan tingkat materialitas.

Berikut adalah ringkasan dari hasil penelitian yang telah diuraikan sebelumnya dapat dilihat pada tabel 2.1

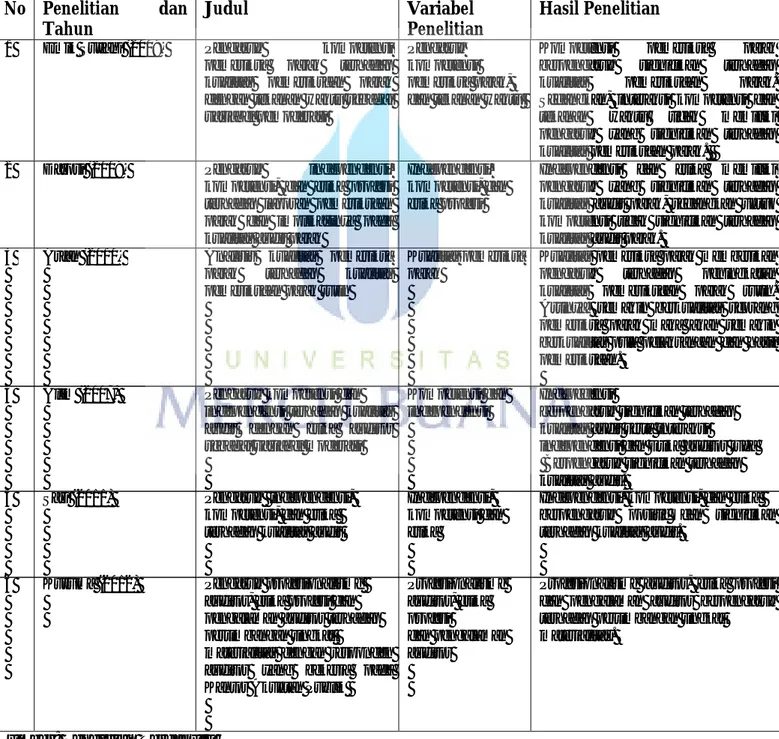

Tabel 2.1 Penelitian Terdahulu No Penelitian dan

Tahun

Judul Variabel

Penelitian

Hasil Penelitian

1 Emik Suyani (2009) Pengaruh kompetensi pemeriksa pajak terhadap kualitas pemeriksaan pajak dengan tekanan waktu sebagai variabel pemoderasi

Pengaruh kompetensi pemeriksa pajak, dan tekanan waktu

Kompetensi pemeriksa pajak berpengaruh signifikan terhadap kualitas pemeriksaan pajak.

Sedangkan, interaksi kompetensi dan tekanan waktu tidak memiliki pengaruh yang signifikan terhadap kualitas pemeriksaan pajak.

2 Darosi (2009) Pengaruh independensi, kompetensi, dan etika profesi terhadap laporan pemeriksaan pajak dan implikasinya pada kualitas audit pajak

Independensi, kompetensi, dan etika profesi

Independensi dan etika memiliki pengaruh yang signifikan terhadap kualitas audit pajak, sedangkan untuk kompetensi tidak signifikan terhadap kualitas audit pajak.

3

4

5

6

Arfan (2010)

Alim (2007)

Sari (2011)

Kusuma (2012)

Analisis kualitas pemeriksa pajak terhadap kualitas pemeriksaan pajak rutin

Pengaruh kompetensi dan independensi terhadap kualitas audit dengan etika auditor sebagai variabel moderasi

Pengaruh independensi, kompetensi, dan etika terhadap kualitas audit

Pengaruh profesionalisme auditor, etika profesi dan pengalaman auditor terhadap pertimbangan tingkat

materialitas dengan responden auditor yang bekerja pada Kantor Akuntan Publik

Kualitas pemeriksa pajak

Kompetensi dan independensi

Independensi, kompetensi dan etika

Profesionalisme auditor, etika profesi

dan pengalaman auditor

Kualitas pemeriksa pajak memberikan pengaruh terhadap peningkatan kualitas pemeriksaan pajak rutin.

Artinya, semakin berkualitas seorang pemeriksa pajak maka akan semakin berkualitas pula pelaksanaan dan hasil pemeriksaan.

Indepedensi

berpengaruh signifikan terhadap kualitas audit serta interaksi independensi dan Etika auditor juga Berpengaruh signifikan terhadap kualitas audit.

Independensi, kompetensi, dan etika berpengaruh positif dan signifikan terhadap kualitas audit.

Profesionalisme auditor, etika profesi dan pengalaman auditor berpengaruh terhadap pertimbangan tingkat

materialitas.

Sumber: Penelitian Terdahulu

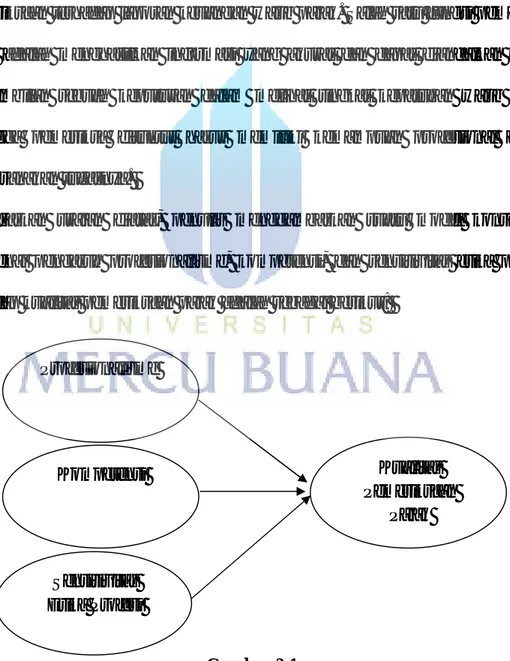

B. Rerangka Pemikiran

Berdasarkan peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010, pemeriksa pajak adalah Pegawai Negeri Sipil di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang ditunjuk oleh Direktur Jenderal Pajak yang diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan pemeriksaan. Profesi pemeriksa pajak memiliki peranan yang sangat penting dalam melakukan pemeriksaan terhadap laporan keuangan wajib pajak. Salah satu fungsi pemeriksa pajak adalah menghasilkan informasi yang akurat dan dapat diandalkan untuk pengambilan sebuah keputusan dalam melihat tingkat kepatuhan wajib pajak sehingga pemeriksa dituntut harus memiliki kemampuan profesional dalam melaksanakan tugasnya.

Berdasarkan uraian diatas, penulis menggambarkan suatu model konseptual mengenai pengaruh profesionalisme, kompetensi, dan sensitivitas etika profesi terhadap kualitas pemeriksaan pajak adalah sebagai berikut:

Gambar 2.1 Model Konseptual

Kualitas Pemeriksaan

Pajak Profesionalisme

Kompetensi

Sensitivitas Etika Profesi

C. Hipotesis

1. Pengaruh Profesionalisme Terhadap Kualitas Pemeriksaan Pajak Profesionalisme berarti bahwa seorang auditor wajib melaksanakan tugas-tugasnya dengan kesungguhan dan kecermatan. Sebagai seorang yang profesional, auditor harus menghindari kelalaian dan ketidak jujuran.

Arens et al (2003) dalam Noveria (2006:3) mendefinisikan profesionalisme sebagai tanggung jawab individu untuk berperilaku yang lebih baik dari sekedar mematuhi undang-undang dan peraturan masyarakat yang ada. Sedangkan menurut Wahyudi (2006) profesionalisme berarti faham yang menempatkan profei sebagai titik perhatian utama dalam hidup seseorang dan orang yang menganut faham profesionalisme selalu menunjukkan sikap profesional dalam bekerja dan dalam keseharian hidupnya. Oleh karena itu pemeriksa pajak memerlukan sikap profesionalisme yang tinggi sehingga dapat memberikan kontribusi yang baik dalam melakukan suatu kegiatan pemeriksaan.

Penelitian yang dilakukan oleh Kusuma (2012) meneliti pengaruh profesionalisme auditor, etika profesi dan pengalaman auditor terhadap pertimbangan tingkat materialitas. Hasil penelitian menunjukkan bahwa profesionalisme auditor berpengaruh terhadap pertimbangan tingkat materialitas. Berdasarkan hasil penelitian terdahulu diatas, maka hipotesis penelitian ini adalah sebagai beikut:

Ha1 : Profesionalisme berpengaruh secara signifikan terhadap kualitas pemeriksaan pajak.

2. Pengaruh Kompetensi Terhadap Kualitas Pemeriksaan Pajak Seorang pemeriksa pajak wajib memiliki kemampuan dan keahlian yang sangat kompeten, karena kemampuan tersebut sangat dibutuhkan bagi proses kelancaran suatu pemeriksaan. Kompetensi juga merupakan pengetahuan, keterampilan, dan kemampuan yang berhubungan dengan pekerjaan, serta kemampuan yang dibutuhkan untuk pekerjaan-pekerjaan non-rutin. Sehingga pemeriksa pajak dalam hal ini diharapkan mampu memiliki pengetahuan dan pengalaman yang relevan. Menurut Emik Suyani (2009) meneliti pengaruh kompetensi pemeriksa pajak terhadap kualitas pemeriksaan pajak dengan tekanan waktu sebagai variabel pemoderasi. Hasil penelitian menunjukkan bahwa kompetensi pemeriksa pajak berpengaruh signifikan terhadap kualitas pemeriksaan pajak.

Sedangkan menurut Darosi (2009) meneliti pengaruh independensi, kompetensi, dan etika profesi terhadap laporan pemeriksaan pajak dan implikasinya pada kualitas audit pajak. Hasil penelitian menunjukkan bahwa kompetensi tidak berpengaruh signifikan terhadap kualitas audit pajak. Berdasarkan hasil penelitian terdahulu diatas, maka hipotesis penelitian ini adalah sebagai berikut:

Ha2 : Kompetensi berpengaruh secara signifikan terhadap kualitas pemeriksaan pajak.

3. Pengaruh Sensitivitas Etika Profesi Terhadap Kualitas Pemeriksaan Pajak

Etika profesi merupakan kemampuan untuk mengakui sifat dasar etika dari sebuah keputusan. Selain itu etika merupakan suatu perangkat prinsip moral atau nilai. Masing-masing orang memiliki perangkat nilai, meskipun tidak dapat diungkapkan secara eksplisit. Setiap profesi yang memberikan pelayanan jasa pada masyarakat harus memiliki kode etik, yang merupakan seperangkat prinsip-prinsip moral yang mengatur tentang perilaku profesional (Agoes, 2008). Oleh karena itu, seorang pemeriksa pajak dalam melakukan tugasnya dibutuhkan suatu sikap yang baik sesuai dengan standar kode etik yang berlaku umum. Menurut Alim (2007) meneliti pengaruh kompetensi dan independensi terhadap kualitas audit dengan etika auditor sebagai variabel moderasi. Hasil penelitian menunjukkan bahwa etika auditor berpengaruh signifikan terhadap kualitas audit. Berdasarkan hasil penelitian terdahulu diatas, maka hipotesis penelitian ini adalah sebagai berikut:

Ha3 : Sensitivitas etika profesi berpengaruh secara signifikan terhadap kualitas pemeriksaan pajak.