Pengaruh Persepsi Kompatibilitas, Persepsi Manfaat, Persepsi Biaya, Religiuisitas dan Promosi terhadap Minat

Konsumen dalam Menggunakan Dompet Digital

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh : Sarah Maulidiah NIM 11160860000053

PRODI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

2021

i

ii LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu Tanggal Tujuh Belas Bulan Maret Tahun Dua Ribu Dua Puluh Satu telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Sarah Maulidiah 2. NIM : 11160860000053 3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Pengaruh Persepsi Kompatibilitas, Persepsi Manfaat, Persepsi Biaya, Religiusitas, dan Promosi terhadap Minat Konsumen dalam Menggunakan Dompet Digital.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan “LULUS” dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 17 Maret 2021

1. Dr. Sofyan Rizal, M.Si.

NIP.197604302011011002 (_________________) Penguji I

2. Enda Kasni Laila Yuda, M.Si.

NIP.197208181998032003 (__________________) Penguji II

ii LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 23 Juni 2021 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Sarah Maulidiah 2. NIM : 11160860000053 3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Pengaruh Persepsi Kompatibilitas, Persepsi Manfaat, Persepsi Biaya, Religiusitas, dan Promosi terhadap Minat Konsumen dalam Menggunakan Dompet Digital.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan “LULUS” dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Hidayatullah Jakarta.

Jakarta, 23 Juni 2021

1. Dr. Erika Amelia, S.E., M.Si.

NIP.197711092009122001 (__________________)

Ketua Sidang

2. Dwi Nur’aini Ihsan, S.E., M.Si.

NIP.197710212014112001 (__________________)

Pembimbing I

3. Ady Cahyadi, M.Si.

NIDN.2015038202 (__________________)

Pembimbing II

4. RR. Tini Anggraeni, M.Si.

NIDN.2010088001 (__________________)

Penguji Ahli

( )

Pembimbing II

ii

ii DAFTAR RIWAYAT HIDUP

1. Data pribadi

Nama : Sarah Maulidiah

Nama panggilan : Sarah / Maul

Tempat, tanggal lahir : Jakarta, 02 Juli 1998

Agama : Islam

Jenis Kelamin : Perempuan Motto hidup : “Aku harus bisa”

Hobi : Melakukan hal-hal baru

Alamat : Jl. Mampang Prapatan V, Tegal Parang, Mampang Prapatan, Jakarta Selatan, 12790

HP : +62856 8580 201

E-mail : maulidiah12@gmail.com

2. Riwayat Pendidikan

TK Muma 1 Pondok Jaya (2001-2004)

MI Al-Hikmah Bangka (2004-2010)

MTs Negeri 1 Jakarta (2010-2013)

SMAN 70 Jakarta (2013-2016)

Universitas Islam Negeri Syarif Hidayatullah Jakarta (2016-2020) 3. Riwayat Organisasi

Brigade Garuda Sakti (2011-2013)

Teater 70 (2013-2014)

Bulungan Art Club 70 (2013-2014)

Himpunan Mahasiswa Islam (2016)

4. Pengalaman Kepanitiaan

Bulungan Cup XV; Humas (2013)

Gelar Kreativitas 70 - GKosmic; Humas (2014) Sharia Economic Festival 2016; Humas (2016) Asian Games 2018; Arrival Departure & Hospitality (2018)

iii The Effect of Perceived Compatibility, Perceived Usefulness, Perceived Costs, Religiosity and Promotion on Consumer Behavioural Intention in

Using Digital Wallets

ABSTRACT

Changes in means of payment are growing rapidly. One of the banking products that is the result of technological innovation is electronic money. Electronic money that will be discussed this time is in server-based, where some literature is referred to as e-wallet. Researchers are interested in examining how the perceptions of digital wallet users through the behavior of interest in using digital wallets are influenced by five factors, perceived compatibility, perceived usefulness, perceived cost, religiosity and promotion. This research is expected to increase the level of use of digital wallets in Indonesia. The type of research used is quantitative research. The method used in this research is SEM-PLS and the data was collected through distributing questionnaires to digital wallet users in DKI Jakarta with a total of 330 and taken 250 respondents. These findings suggest that the factor that influences consumers to use digital wallets is the perceived compatibility, perceived usefulness, perceived cost, religiosity and promotion.

Keywords: perceived compatibility, perceived usefulness, perceived cost, religiosity, promotion, SEM-PLS, Jakarta.

iv

Pengaruh Persepsi Kompatibilitas, Persepsi Manfaat, Persepsi Biaya, Religiuisitas dan Promosi terhadap Minat

Konsumen dalam Menggunakan Dompet Digital

ABSTRAK

Perubahan alat pembayaran berkembang pesat. Salah satu produk perbankan hasil inovasi dari teknologi adalah uang elektronik. Uang elektronik yang akan dibahas kali ini ialah dalam berbasis server, di mana beberapa literatur disebut sebagai e-wallet. Peneliti tertarik untuk mengkaji terkait dengan bagaimana persepsi dari pengguna dompet digital melalui perilaku minat menggunakan dompet digital yang dipengaruhi oleh lima faktor, yaitu persepsi kompatibilitas, persepsi manfaat, persepsi biaya, religiusitas dan promosi. Penelitian ini diharapkan mampu meningkatkan tingkat penggunaan dompet digital di Indonesia. Jenis penelitian yang dipakai adalah penelitian kuantitatif. Metode yang digunakan pada penelitian kali ini adalah SEM-PLS dan data yang dikumpulkan melalui penyebaran kuesioner kepada para pengguna dompet digital di DKI Jakarta dengan total 330 dan diambil 250 responden. Hasil temuan ini menampakkan bahwa faktor yang mempengaruhi konsumen menggunakan dompet digital adalah persepsi kompatibilitas. persepsi manfaat, persepsi biaya, religiusitas dan promosi.

Kata Kunci: persepsi kompatibilitas, persepsi manfaat, persepsi biaya, religiusitas, promosi, SEM-PLS, Jakarta.

v KATA PENGANTAR

Segala puji serta syukur kepada Allah SWT atas rahmat dan kasih sayang-Nya yang tidak terkira kepada hamba-Nya, shalawat serta salam penulis panjatkan kepada Nabi Muhammad SAW, kepada sahabat dan keluarga beliau sehingga penulis mampu menyelesaikan penelitian skripsi dengan judul “Pengaruh Persepsi Kompatibilitas, Persepsi Manfaat, Persepsi Biaya, Religiuisitas dan Promosi terhadap Minat Konsumen dalam Menggunakan Dompet Digital” ini dengan sebaik-baiknya. Penelitian ini bertujuan untuk memenuhi syarat mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Peneliti menyadari bahwa penulisan skripsi ini masih belum bisa dibilang sempurna. Untuk itu, penulis mengharapkan kritik serta saran dari pembaca untuk mewujudkan karya ilmiah yang lebih baik. Dalam penyelesaian penelitian ini, peneliti tidak lepas dari bantuan, dukungan, bimbingan, petunjuk dan saran dari semua pihak yang telah membantu dalam penyelesaian skripsi ini. Maka dari itu, peneliti ingin menyampaikan ucapan terima kasih yang setulus-tulusnya kepada:

1. Ayah dan Ibu tercinta, Aan Samani dan Marhamah S.H., yang telah mendidik, menyayangi serta berusaha keras untuk anak tercinta agar menjadi seorang sarjana.

2. Saudari kandungku satu-satunya, Shovie Ramadhania yang tak pernah hentinya mengasihi dukungan, semangat, bantuan sampai penulis dapat selalu berusaha mendapatkan gelar sarjana.

3. Kakek & Nenekku, Alm. H. Zarkoni & Almh. Hj. Maliha, Alm.

H. Marzuki & Almh. Hj. Halimah, serta seluruh keluarga besarku, Kak Sari, Kak Dhea, Mba Anggi, serta yang lainnya yang tidak bisa disebutkan satu per satu yang telah memberikan semangat dukungan moril maupun materil kepada diri penulis.

vi 4. Bapak Prof. Dr. Amilin S.E. Ak. M.Si., CA., QIA., BKP., CRMP., selaku dekan Fakultas Ekonomi dan Bisnis, Ibu Dr. Titi Dewi Warninda, S.E., M.Si selaku Wakil Dekan Bidang Akademik, Bapak Dr. Suhendra, MM selaku Wakil Dekan Bidang Administrasi Umum, dan Bapak Prof. Dr. Mohammad Nur Rianto Al-Arif, S.E., M.Si selaku Wakil Dekan Bidang Kemahasiswaan, Kerjasama dan Alumni yang telah memberi kesempatan kepada penulis dalam menyelesaikan skripsi.

5. Ibu Dwi Nur'aini Ihsan, M.M., selaku Dosen Pembimbing pertama skripsi dan Sekretaris Prodi Ekonomi Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang dengan sabar dan semangat telah memberikan ilmu, saran, arahan dan menyempatkan waktunya dalam proses penyelesaian penelitian skripsi ini sampai selesai.

6. Bapak Ady Cahyadi S.E., M.Si., selaku Dosen Pembimbing kedua skripsi yang dengan semangat telah memberikan ilmu, saran, arahan, semangat dan meluangkan waktunya dalam proses pennyelesaian penelitian skripsi ini hingga selesai.

7. Ibu Dr. Erika Amelia, S.E., M.Si., selaku Dosen Pembimbing Akademik dan Ketua Prodi Ekonomi Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang sudah memberikan banyak motivasi dari awal perkuliahan hingga akhir masa kuliah.

8. Seluruh jajaran Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan pembelajaran hidup yang bermanfaat bagi peneliti selama dibangku perkuliahan.

9. Seluruh responden yang sudah menyempatkan waktunya untuk mengisi kuesioner dan membantu proses penelitian.

10. Teman-teman terbaik penulis saat duduk di bangku SMA, Sylvie, Ajeng, Nina yang sudah memberikan semangat dan dorongan

vii agar dapat segera menyelesaikan tugas akhir ini untuk memperoleh gelar sarjana.

11. Teman-teman komunitas Witches & Wizard Zone, Alya, Shanty, Dila, Kak Al, Kak Audrey, Kak Nia, Kak Adit, Oliv, Hasna, keluarga besar Ravenclaw dan teman-teman lain yang tidak bisa penulis sebutkan satu persatu yang sudah memberikan semangat dan bantuan agar dapat segera menyelesaikan tugas akhir ini untuk segera memperoleh gelar sarjana.

12. Teman-teman komunitas Ilvermony School Indonesia, keluarga besar Ashley-Cooper terutama momeey Allena, anakku Robin, Genma Zara, Genpa Chris, Om Xander, Onty Priscilla, Om Henry, Onty Camellia, Onty Fleur, Sepupu Ashley, Vyra, dan Rosie. Tak lupa Kylo Knight, Amy Lindquist, Lightning Lindquist, Alexie Lindquist, Hazelia Lindquist, Noah Hawthorne, Francis C. Guzman, dan teman-teman angkatan 1NCRED1BLE atau Anjayan11 lain. Juga Kak Regina Knight, Kak Kailee Knight, Kak Aldrian Whittemore, Kak Atlanta Whittemore, Kak Thalia Beauregard, Kak Grace Knight, Om Rain Harvard, Kak Olivia Midnight, Maria Guzman, dan keluarga besar Pukwudgie yang tidak bisa penulis sebutkan satu persatu yang sudah memberikan semangat agar dapat segera menyelesaikan tugas akhir ini untuk segera memperoleh gelar sarjana.

13. Happy pil serta support system-ku saat duduk di bangku perkuliahan hingga saat menyelesaikan penelitian ini, Romi, Kharis, Elma, Elwas, Yoga, Deti, Seto, Harry, Zizah, Saba, Trace, Ninda, Yaumil, Ami, Hadi, Zaid, Indah W, Fauzan, Fathur, Kak Maylina, serta teman-teman Ekonomi Syariah angkatan 2016 lain yang tidak bisa penulis sebutkan satu persatu yang sudah memberikan saran, bantuan, semangat serta dorongan agar dapat segera menyelesaikan tugas akhir ini untuk segera memperoleh gelar sarjana.

viii 14. Grup idol yang lagu-lagunya selalu menemani penulis saat mengerjakan skripsi sejak awal, Neo Culture Technology, WayV, Girls Generation, Red Velvet, Stray Kids, f(x), Twice, yang selalu memberikan semangat saat mengerjakan tugas akhir ini hingga selesai.

15. Dan juga pihak lain yang telah membantu penulis yang tidak dapat disebutkan satu persatu. Semoga Allah membalas kebaikan kalian semua.

Penulis mengucapkan terima kasih kepada pihak-pihak yang telah memberikan kontribusi dalam proses penyelesaian skripsi ini. penulis menyadari bahwa skripsi ini masih belum bisa dikatakan sempurna. maka dari itu, penulis mengharapkan kritik dan saran yang membangun dari berbagai pihak untuk menyempurnakan pembuatan skripsi ini. akhir kata, penulis berharap semoga penelitian ini dapat memberikan manfaat kepada semua pihak.

Jakarta, Juni 2021

Penulis

ix DAFTAR ISI

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 7

C. Rumusan Masalah ... 8

D. Tujuan Penelitian dan Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

A. Teori – teori terkait dengan penelitian ... 10

1. Persepsi Kompatibilitas (Perceived Compatibilty) ... 10

2. Persepsi Manfaat (Perceived Usefulness) ... 12

3. Persepsi Biaya (Perceived Cost) ... 14

4. Religiusitas ... 16

5. Promosi ... 19

6. Minat ... 20

7. Dompet Digital ... 22

8. Perilaku Konsumen ... 23

B. Tinjauan Kajian Terdahulu ... 26

C. Kerangka Pemikiran ... 36

D. Keterkaitan antar Variabel dan Hipotesis ... 37

BAB III METODE PENELITIAN ... 41

A. Populasi dan Sampel ... 41

B. Sumber Data ... 42

C. Instrumen Penelitian ... 43

D. Teknik Pengumpulan Data ... 44

E. Teknik Pengolahan Data ... 44

1. Uji Deskriptif ... 46

2. Evaluasi Model Pengukuran (Outer Model) ... 47

3. Evaluasi Model Struktural (Inner Model) ... 48

F. Definisi Operasional Variabel ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

A. Gambaran Responden/Subjek Penelitian ... 56

1. Gambaran responden berdasarkan jenis kelamin ... 56

2. Gambaran responden berdasarkan usia ... 56

3. Gambaran responden berdasarkan pekerjaan ... 57

4. Gambaran responden berdasarkan pengeluaran perbulan ... 58

5. Gambaran responden berdasarkan daerah tempat tinggal... 58

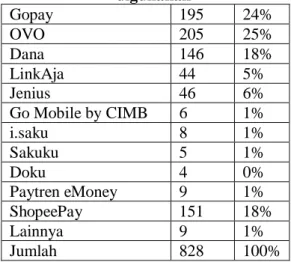

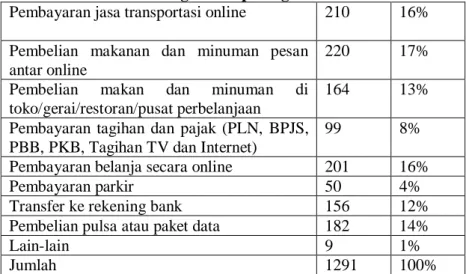

6. Gambaran responden berdasarkan dompet digital yang digunakan 59 7. Gambaran responden berdasarkan transaksi yang digunakan dengan dompet digital ... 60

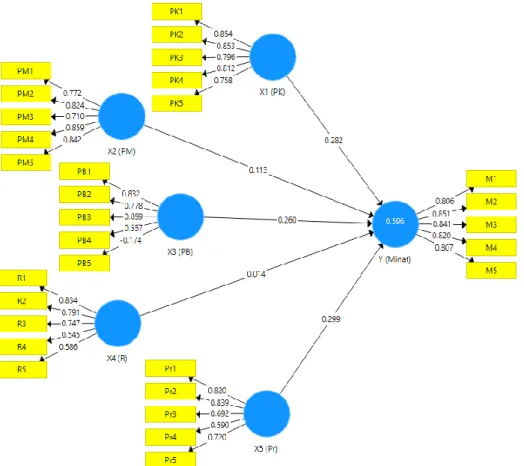

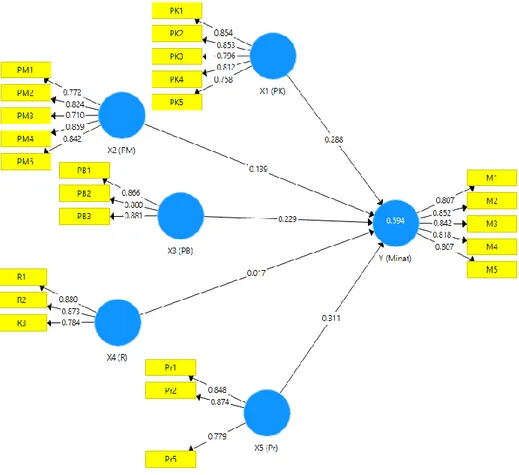

B. Evaluasi Outer Model ... 61

1. Convergen Validity ... 61

2. Discriminant Validity... 64

3. Composite Reliability ... 74

4. Cronbach Alpha ... 75

C. Evaluasi Inner Model ... 76

x

1. Nilai R-Square ... 76

2. Uji Signifikansi dan Pengujian Hipotesis ... 76

D. Gopay ... 79

1. Gambaran responden Gopay berdasarkan jenis kelamin ... 79

2. Gambaran responden berdasarkan usia ... 80

3. Gambaran responden berdasarkan pekerjaan ... 80

4. Gambaran responden berdasarkan pengeluaran perbulan ... 81

5. Evaluasi Outer Model ... 82

6. Evaluasi Inner Model ... 96

a. Nilai R-Square ... 96

b. Uji Signifikansi dan Pengujian Hipotesis ... 96

E. OVO ... 99

1. Gambaran responden OVO berdasarkan jenis kelamin ... 99

2. Gambaran responden OVO berdasarkan usia ... 100

3. Gambaran responden OVO berdasarkan pekerjaan ... 100

4. Gambaran responden OVO berdasarkan pengeluaran perbulan . 101 5. Evaluasi Outer Model ... 102

6. Evaluasi Inner Model ... 116

a. Nilai R-Square ... 116

b. Uji Signifikansi dan Pengujian Hipotesis ... 116

F. ShopeePay... 120

1. Gambaran responden ShopeePay berdasarkan jenis kelamin ... 120

2. Gambaran responden ShopeePay berdasarkan usia ... 120

3. Gambaran responden ShopeePay berdasarkan pekerjaan ... 121

4. Gambaran responden ShopeePay berdasarkan pengeluaran perbulan ... 121

5. Evaluasi Outer Model ... 122

6. Evaluasi Inner Model ... 137

a. Nilai R-Square ... 137

b. Uji Signifikansi dan Pengujian Hipotesis ... 137

G. Dana... 141

1. Gambaran responden Dana berdasarkan jenis kelamin ... 141

2. Gambaran responden Dana berdasarkan usia ... 141

3. Gambaran responden Dana berdasarkan pekerjaan ... 142

4. Gambaran responden Dana berdasarkan pengeluaran perbulan.. 143

5. Evaluasi Outer Model ... 143

6. Evaluasi Inner Model ... 158

a. Nilai R-Square ... 158

b. Uji Signifikansi dan Pengujian Hipotesis ... 158

H. Analisis Hasil Uji Hipotesis... 161

1. Pengaruh antara persepsi kompatibilitas dengan minat ... 162

2. Pengaruh antara persepsi manfaat dengan minat ... 162

3. Pengaruh antara persepsi biaya dengan minat ... 163

4. Pengaruh antara religiusitas dengan minat ... 163

5. Pengaruh antara promosi dengan minat ... 164

BAB V KESIMPULAN... 165

xi

A. KESIMPULAN ... 165

B. SARAN ... 165

1. Bagi Penerbit Dompet Digital ... 165

2. Bagi Peneliti Selanjutnya ... 166

DAFTAR PUSTAKA ... 168

xi DAFTAR TABEL

Tabel 3.1 Operasional variabel independen dan dependen...48

Tabel 4.1. Data Responden berdasarkan jenis kelamin...54

Tabel 4.2. Data Responden berdasarkan usia...54

Tabel 4.3. Data Responden berdasarkan pekerjaan...55

Tabel 4.4. Data Responden berdasarkan pengeluaran perbulan...56

Tabel 4.5. Data Responden berdasarkan daerah tempat tinggal...56

Tabel 4.6. Data Responden berdasarkan dompet digital yang digunakan..57

Tabel 4.7 Data Responden berdasarkan transaksi yang digunakan dengan dompet digital...56

Tabel 4.8 Outer Loading...60

Tabel 4.9 Average Variant Extracted (AVE)...61

Tabel 4.10 Cross loading...62

Tabel 4.11 Composite Reliability...72

Tabel 4.12 Cronbach Alpha...73

Tabel 4.13 Nilai R-Square...74

Tabel 4.14. Path Coefficient...74

xi DAFTAR GAMBAR

Gambar 1.1. Daftar Dompet Digital Terbesar di Indonesia...3

Gambar 1.2. Transaksi Uang Elektronik Melonjak 209,8% pada 2018...4

Gambar 2.1 Kerangka pemikiran...34

Gambar 4.1 Outer Loading...59

Gambar 4.2 Outer Loading (disesuaikan)...60

1 BAB I

PENDAHULUAN A. Latar Belakang

Pada masa ini, perkembangan teknologi berkembang pesat.

Hingga saat ini pun ada banyak sektor bisnis yang menggunakan teknologi informasi sebagai pengembangan bisnisnya, seperti bidang bisnis telekomunikasi,stransportasi,spendidikan, kesehatan, perbankan dan bahkan perdagangan [Jinggasari: 2016]. Perkembangan ini menghasilkan inovasi baru pada sektor perbankan, yaitu pada sistem pembayaran. Perubahan alat pembayaran pun berkembang pesat. Satu di antara produk perbankan hasil inovasi dari teknologi ialah uang elektronik. Uang elektronik merupakan alat pembayaran dalam bentuk elektronik di mana nilai uang tersebut disimpan di dalam media elektronik tertentu [Bank Sentral Republik Indonesia, 2018].

Dengan keberadaan uang elektronik tersebut, Bank Indonesia dapat mengatur perputaran uang yang beredar sehingga inflasi dapat diatur dengan baik. Tentu hal ini juga bisa menghemat biaya operasional untuk memproduksi uang kertas maupun logam yang cepat rusak. Produk dari pembayaran elektronik ini berbentuk menjadi dua basis, yaitu chip dan server. Uang elektronik yang akan dibahas kali ini ialah dalam berbasis server, di mana banyak literatur disebut sebagai e- wallet atau software based product adalah jenis uang elektronik yang dikelola oleh pelayan untuk mengoperasikan sistem pembayaran melalui perantara barcode yang ada dalam aplikasi. Inilah yang disebut sebagai digital wallet atau dompet digital.

Di Negara Indonesia, perkembangan dompet digital masih meningkat, penyebabnya tak lain permintaan dari masyarakat masih dibilang banyak dan tentu regulator juga masih mendukung less cash society. Berkembangnya rata-rata transaksi uang di dompet digital tidak lepas dari pengaruh perkembangan teknologi yang semakin cepat.

Dompet digital menggantikan dompet fisik dan memungkinkan

2 pengguna membayar secara online melalui perangkat seluler di lokasi pedagang atau merchant [Chen, 2008; Ramadan and Aita, 2018].

Layanan fintech sistem pembayaran masa kini juga sedang meningkat di Indonesia. Salah satu yang sedang gencar melakukan promosi adalah OVO. OVO adalah aplikasi pintar yang memberikan layanan pembayaran dan transaksi secara online (OVO Cash). Aplikasi ini dirilis sejak awal tahun 2017 dengan memberikan banyak kemudahan dan manfaat dalam bertransaksi secara online, Pada awal tahun 2018, aplikasi OVO mulai mengadakan pelebaran melalui kerjasama dengan berbagai pusat perbelanjaan, online shop, ecommerce dan transaksi perbankan berbasis non tunai. Informasi yang didapat pada pertengahan tahun 2018 menurut Presiden Direktur PT OVO, Adrian Suherman menyebutkan jumlah pengguna aplikasi OVO mencapai 5-6 juta pengguna di seluruh Indonesia [Gosta, Utami, &

Dewi, 2018]. Hingga saat ini OVO sudah tersedia di 212 kota dan telah bekerjasama dengan 350.000 merchant diseluruh Indonesia (Gosta et al., 2018).

Go-Jek merupakan aplikasi telpon pintar untuk layanan transportasi berbasis lokasi. Go-pay adalah salah satu produk Financial Technology yang diterbitkan oleh Gojek untuk mempermudah sistem keuangan dalam perusahaan. Pemakaian Go-Pay dilakukan dengan cara mengisi saldo melalui m-banking, smsbanking, i-banking maupun top- up melalui driver. Dengan layanan transaksi pembayaran berjenis Go- pay ini pelanggan memperoleh banyak manfaat dan kemudahan.

Adapun di antara manfaatnya ialah semua permintaan dari pemakai layanan Gojek dapat diselesaikan tanpa harus meminta tagihan dan cukup melakukan konfirmasi jumlah saldo yang berkurang untuk pembayaran, pengguna bisa melakukan transaksi tanpa uang tunai dan praktis [Putri, Utomo, Murwani].

Startup fintech Dana (Dompet Digital Indonesia) juga tak ketinggalan. Dana meresmikan peluncuran aplikasi smartphone dompet

3 digital miliknya. Selain membayar tagihan, pulsa, tiket, dan lain-lain, aplikasi Dana dapat dipakai sebagai dompet digital untuk menyimpan uang e-money dalam akun yang sudah tercatat di layanan tersebut.

Aplikasi Dana juga dapat digunakan untuk mentransfer uang yang telah di top-up ke akun sesama pemakai. Layanan pembayaran digital Dana sendiri sebelumnya sudah ada sejak bulan Maret 2018 lalu [Setiawan, 2018].

Gambar 1.1. Daftar Dompet Digital Terbessar di Indonesia Sumber: (KataData, 2019).

Menurut gambar 1.1 di atas dan juga data Bank Indonesia (BI), ada 38 dompet digital (e-wallet) dengan lisensi resmi. Riset iPrice dan App Annie mengatakan bahwa Gojek adalah dompet digital dengan pemakai aktif bulanan terbesar di Indonesia sejak kuartal IV 2017.

Sebagai informasi, data pemakai dompet digital Gojek merupakan jumlah pemakai aktif bulanan Go-Pay dan layanan lainnya dari aplikasi Gojek. Peringkat selanjutnya ditempati oleh OVO yang berhasil unggul selama empat kuartal berturut-turut. Sebelumnya, OVO sempat bersaing dengan LinkAja memperebutkan tempat kedua.

4 Pada kuartal II 2019, tempat LinkAja berhasil digeser oleh pendatang baru, yaitu Dana yang berhasil naik ke tempat ketiga.

LinkAja pun harus turun ke peringkat empat. Jenius malah bertahan di peringkat kelima meskipun pada kuartal III 2018 walaupun beberapa saat naik ke peringkat empat. Riset tersebut dilakukan oleh iPrice Group yang berkolaborasi dengan App Annie. Landasan analisis dari riset aplikasi dompet digital terpopuler ini menggunakan pengguna aktif bulanan yang diperbaharui secara berkala [KataData: 2019].

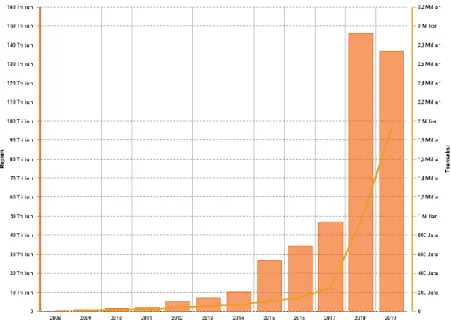

Gambar 1.2. Transaksi Uang Elektronik Melonjak 209,8% pada 2018 Sumber: (Bank Indonesia, 2019; KataData, 2019).

Data Bank Indonesia (BI) menunjukkan, banyaknya transaksi uang elektronik pada akhir 2018 meningkat 209,8% menjadi 2,9 miliar transaksi daripada 2017 sebesar 943,3 juta transaksi. Hingga Juli 2019, banyaknya transaksi uang elektronik telah meraih 2,7 miliar transaksi atau mendekati angka pada akhir 2018. Hal yang sama pun terjadi pada nilai transaksi uang elektronik yang meningkat hingga 281,39%. Pada 2018 nilai transaksi uang elektronik mencapai Rp 47,2 triliun. Angka tersebut melonjak sebanyak Rp 34,8 triliun atau hampir tiga kali lipat dibandingkan 2017 yang sebanyak Rp 12,4 triliun. Hingga Juli 2019 nilai transaksi uang elektronik sudah melewati nilai transaksi pada 2018,

5 yaitu sebanyak Rp 69 triliun. Peningkatan transaksi uang elektronik sejalan dengan program Gerakan Nasional Non Tunai (GNNT) yang dicanangkan oleh BI sejak 2014 [KataData: 2019].

Berbagai penelitian sebelumnya sudah menunjukkan bahwa persepsi kompatibilitas adalah faktor penting untuk mengetahui perilaku adopsi pedagang dari suatu teknologi [Karnouskos dan Fokus, 2004; Constantiou et al., 2006; Schierz et al., 2010; Ehrenhard et al., 2017]. Kim et al. (2010a) mencari faktor-faktor yang secara langsung mempengaruhi persepsi kegunaan dan niat perilaku pengguna;

Temuannya mengungkapkan bahwa inovasi, persepsi kompatibilitas, proses yang mudah digunakan adalah beberapa variabel kunci untuk mengukur kemudahan penggunaan dan persepsi kegunaan dari suatu teknologi. Maka persepsi kompatibilitas mempengaruhi minat konsumen untuk menggunakan dompet digital.

Berbagai penelitian terdahulu memakai persepsi manfaat sebagai faktor pengaruh dalam minat menggunakan mobile payment [Mallat dan Tuunainen, 2008; Youris and Kauman, 2008; Barbuta et al., 2012;

Oliveira et al., 2016]. Selain itu, Ramos de Luna et al. (2019) dan Schierz et al. (2010) mengetahui dampak signifikan dari persepsi pengguna mengenai kemudahan penggunaan, persepsi manfaat dan persepsi mengenai niat untuk menggunakan teknologi. Ada berbagai penelitian terdahulu di mana manfaat dirasakan, bersama dengan persepsi kemudahan penggunaan, dipakai untuk menilai niat perilaku pengguna [Youris dan Kauman, 2008; Koukova et al., 2008; Singh dan Srivastava, 2018].

Hayashi dan Bradford (2014) berbagi perspektif pedagang atau merchant tentang persepsi biaya; penelitian mereka mengungkapkan bahwa persepsi biaya merupakan faktor terpenting kedua dalam minat menggunakan dompet digital. Pengecer atau pedagang kecil percaya bahwa sistem dompet digital dapat mengurangi biaya penipuan dan biaya pemrosesan setiap transaksi; karenanya, lebih disukai oleh

6 pedagang. Berbagai penelitian sebelumnya termasuk biaya sebagai faktor yang memengaruhi utama perilaku adopsi pedagang [Chong et al., 2010; Dwivedi et al., 2017]. Karena pembayaran tunai tidak melibatkan biaya, mereka mengharapkan biaya layanan dompet ponsel menjadi sangat minimum atau nol [Karnouskos dan Fokus, 2004].

Maka penelitian sebelumnya mengatakan bahwa persepsi biaya mempengaruhi minat konsumen untuk menggunakan dompet digital.

Rohmatun dan Citra Kusuma Dewi [2017], serta Putra [2018]

melakukan temuan tentang religiusitas terhadap keputusan konsumen dalam membeli produk dan hasil ketiganya memaparkan kesimpulan bahwa religiusitas mempengaruhi konsumen dalam melakukan pembelian suatu produk. Begitu pula temuan yang dilakukan oleh Awwal dan Rini [2019] yang menghasilkan kesimpulan bahwa sikap dan minat masyarakat terhadap penawaran layanan pembayaran non tunai dipengaruhi persepsi akan layanan tersebut dan tingkat religiusitas pengguna. Maka religiusitas mempengaruhi minat konsumen untuk menggunakan dompet digital.

Penelitian yang dilakukan oleh Arsita [2015] menyatakan bahwa promosi berpengaruh secara positif dan signifikan terhadap minat menggunakan e-money. Promosi juga adalah salah satu cara yang dapat digunakan untuk menyebarkan informasi sebuah produk baru ke masyarakat. Melalui promosi perusahaan akan memberitahukan dan mendorong masyarakat untuk menggunakan produknya melalui media massa atau dengan cara lain. Hal ini juga dilakukan oleh perusahaan penerbit dompet digital agar produknya dapat diketahui dan digunakan untuk transaksi pembayaran sehari-hari. Maka promosi mempengaruhi minat konsumen untuk menggunakan dompet digital.

Dari beberapa paparan yang sudah dijabarkan di atas, peneliti tertarik untuk meneliti terkait dengan bagaimana persepsi dari pengguna dompet digital melalui perilaku minat menggunakan dompet

7 digital yang dipengaruhi oleh lima faktor, yaitu persepsi kompatibilitas, persepsi manfaat, persepsi biaya, religiusitas dan promosi.

Berdasarkan pernyataan di atas maka peneliti tertarik untuk mengkaji minat konsumen DKI Jakarta menggunakan dompet digital.

Dengan berlandaskan pengaruh persepsi kompatibilitas, persepsi manfaat, persepsi biaya, religiusitas dan promosi sebagai variabel independen, akan dilihat variabel yang paling berpengaruh terhadap minat konsumen DKI Jakarta menggunakan dompet digital.

Terkait pemilihan tempat penelitian ini di mana peneliti memilih mengambil sampel di DKI Jakarta karena mempunyai alasan tersendiri, karena Jakarta diketahui Ibu kota negara Indonesia yang didalamnya terdapat pusat pemerintahan, pusat perputaran ekonomi dan perkembangan budaya. Selain itu juga, masyarakat yang tinggal di DKI Jakarta memiliki segala ragam suku dan budaya serta sarana dan prasarana yang lengkap seperti dua bandara udara, Mass Rapid Transit, transjakarta, kereta api, taksi, ojek online, mal atau pusat perbelanjaan dan juga banyaknya merchant yang telah memakai dompet digital sebagai alat bertransaksi, maka DKI Jakarta dianggap sebagai tempat yang tepat untuk merepresentasikan minat menggunakan dompet digital.

Berdasarkan pemaparan di atas maka penulis memakai judul dalam penulisan ini “Pengaruh Persepsi Kompatibilitas, Persepsi Manfaat, Persepsi Biaya, Religiuisitas dan Promosi terhadap Minat Konsumen dalam Menggunakan Dompet Digital”.

B. Identifikasi Masalah

Dari latar belakang yang telah dipaparkan, peneliti mengidentifikasi permasalahan yang terjadi pada penelitian ini, yaitu :

1. Faktor persepsi kompatibilitas yang belum maksimal untuk dompet digital.

2. Faktor persepsi manfaat yang belum menjawab secara optimal terhadap kebutuhan pemakai dompet digital.

8 3. Faktor persepsi biaya masyarakat yang masih kurang mengerti terhadap biaya yang dikeluarkan untuk mentop-up saldo di dompet digital.

4. Faktor promosi yang belum maksimal dijalankan terhadap dompet digital.

C. Rumusan Masalah

Adapun secara spesifik rumusan masalah yang akan diteliti di penelitian ini ialah sebagai berikut :

1. Apakah pengaruh persepsi kompatibilitas, persepsi manfaat, persepsi biaya, religiusitas dan promosi berpengaruh secara parsial terhadap minat menggunakan dompet digital pada konsumen masyarakat DKI Jakarta?

2. Apakah pengaruh persepsi kompatibilitas, persepsi manfaat, persepsi biaya, religiusitas dan promosi berpengaruh secara simultan terhadap minat menggunakan dompet digital pada konsumen masyarakat DKI Jakarta?

3. Variabel manakah yang paling berpengaruh terhadap minat menggunakan dompet digital pada konsumen masyarakat DKI Jakarta?

D. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Sejalan dengan latar belakang masalah dan perumusan masalah, maka tujuan penelitian ini adalah :

a. Untuk menganalisis pengaruh persepsi kompatibilitas, persepsi manfaat, persepsi biaya, religiusitas dan promosi berpengaruh secara parsial terhadap minat menggunakan dompet digital pada konsumen masyarakat DKI Jakarta.

b. Untuk menganalisis pengaruh persepsi kompatibilitas, persepsi manfaat, persepsi biaya, religiusitas dan promosi

9 berpengaruh secara simultan terhadap minat menggunakan dompet digital pada konsumen masyarakat DKI Jakarta.

c. Untuk mengetahui variabel manakah yang paling berpengaruh terhadap minat menggunakan dompet digital pada konsumen masyarakat DKI Jakarta.

2. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

a. Bagi Penulis

Penelitian ini merupakan media untuk berlatih dalam pengembangan ilmu pengetahuan melalui kegiatan penelitian serta menambah wawasan peneliti.

b. Bagi Akademisi

Penelitian ini diharapkan agar dapat dijadikan informasi dan referensi untuk meningkatkan ilmu pengetahuan yang berkaitan dengan dompet digital.

c. Bagi Masyarakat

Penelitian ini diharapkan agar masyarakat lebih memahami tentang uang elektronik syariah di Indonesia.

10 BAB II

TINJAUAN PUSTAKA A. Teori – teori terkait dengan penelitian

1. Persepsi Kompatibilitas (Perceived Compatibilty)

Menurut Hoffman, 2011 kompatibilitas merupakan sejauh mana sebuah inovasi dianggap konsisten dengan nilai-nilai yang ada, pengalaman masa lalu, dan kebutuhan konsumen. Semakin tinggi kompatibilitas semakin yakin konsumen mengadopsi teknologi tersebut. Menurut Oleivera et al, 2016 pengguna menganggap mobile payment kompatibel jika merasakan manfaat dari aplikasi tersebut untuk melakukan suatu aktivitas, sehingga kompatibilitas dapat memperkuat niat untuk menggunakan suatu teknologi.

Kompatibilitas juga terdapat di antara faktor-faktor penting untuk penerapan dompet digital. Kompatibilitas berarti seberapa konsisten teknologi baru dompet digital dengan nilai-nilai, gaya hidup, pengalaman masa lalu dan kebutuhan pengguna. Sikap pengguna terhadap pengadopsian dompet digital hanya akan menguntungkan bila teknologi yang disandingkan dengan gaya hidup, dll. Pengguna dipengaruhi oleh pendapat keluarga, kolega, dan teman-teman dan mereka dapat menjadi faktor yang sangat penting ketika memutuskan tentang adopsi layanan dompet digital atau tidak [Phonthanukitithaworn et al., 2015) 2016].

Peneliti terdahulu mendefinisikan kompatibilitas sebagai tingkat konsistensi yang menjaga nilai, kebutuhan, dan harapan pengadopsi teknologi yang ada [Mallat, 2007; Mallat dan Tuunainen, 2008; Schierz et al., 2010; Yang et al., 2012]. Kuo dan Yen (2009) menegaskan bahwa kompatibilitas yang dirasakan adalah prasyarat dari persepsi manfaat, kemudahan penggunaan, dan secara langsung memengaruhi niat pengguna untuk

11 menggunakan teknologi. Kompatibilitas yang dirasakan mendukung kegunaan dan niat perilaku untuk mengadopsi teknologi. Pedagang percaya bahwa layanan teknologi sebagai hal yang vital, dan mengharapkannya agar kompatibel dan mudah digunakan [Van der Heijden, 2002; Benitez et al., 2018].

Sedangkan indikator untuk menilai persepsi kompatibilitas menurut Aslam et al., (2017) adalah:

1) Sejalan dengan nilai-nilai yang ada.

Ada sebuah tren dalam layanan dompet digital, adalah jawaban yang tepat untuk tantangan kehidupan modern terutama dalam gaya hidup seseorang. Antara lain adalah memenuhi kebutuhan hidup secara online, yaitu semakin banyaknya aplikasi digital dengan perputaran yang kian terintegrasi, membuat seseorang bisa memenuhi berbagai kebutuhan hidup tanpa melakukan pergerakan fisik.

Mulai dari berbelanja kebutuhan pokok, membeli makanan, membayar tagihan, hingga melakukan konsultasi kesehatan.

Selanjutnya adalah gaya hidup dengan cashless.

Kehadiran dompet digital yang mengusung platform terbuka memudahkan seseorang melakukan transaksi non-tunai, dan tentu aman karena tidak terjadi kontak fisik. Apalagi penggunaan dompet digital juga kini tak hanya untuk berbelanja, tapi juga untuk membeli pulsa, mentransfer uang bahkan untuk berdonasi.

2) Pengalaman masa lalu.

Produk dan layanan yang diberikan oleh dompet digital beragam, antara lain untuk berbelanja dari rumah, membayar tagihan, membayar suatu barang bahkan untuk membeli voucher game melalui ponsel mereka tanpa harus bergerak secara fisik maupun mengeluarkan uang secara tunai. Berdasarkan survei yang dilakukan Ipsos, enjoyment

12 adalah salah satu alasan seseorang menggunakan dompet digital karena bisa memberikan rasa senang, pengalaman yang nyaman dibanding pengalamannya sebelum menggunakan dompet digital.

3) Kebutuhan.

Ada beberapa metode pembayaran untuk melakukan suatu transaksi, antara lain dengan uang tunai, kartu kredit, kartu debit bahkan dengan dompet digital. Dari berbagai metode tersebut, pengguna akan memilih satu untuk menggunakan metode tersebut dibanding metode yang lainnya sesuai kebutuhannya.

2. Persepsi Manfaat (Perceived Usefulness)

Menurut Venkatesh & Davis, 2000, Perceived usefulness (PU) ialah sejauh mana seseorang melihat dengan memakai suatu sistem akan meningkatkan kinerjanya. Sedangkan pandangan Bailey et al, 2017, PU mobile payment berpatok pada sejauh mana konsumen melihat mereka memperoleh keuntungan (misalnya, kenyamanan dan penyederhanaan pembayaran) untuk melakukan pembayaran lewat seluler akan sama halnya dengan bentuk pembayaran lainnya. Misalnya pengguna percaya bahwa menggunakan layanan mobile payment ini menjadikan tugas mereka menjadi efektif dan efisien. Mereka merasa nyaman menggunakan layanan ini tanpa perlu membawa uang tunai untuk melakukan pembayaran.

Perceived usefulness dikenal juga dengan kegunaan yang dirasakan. Berbagai penelitian sebelumnya menggunakan persepsi kegunaan sebagai faktor pengaruh dalam menggunakan mobile payment [Mallat dan Tuunainen, 2008; Youris and Kauman, 2008;

Barbuta et al., 2012; Oliveira et al., 2016]. Kegunaan yang dirasakan dari suatu teknologi didefinisikan sebagai harapan

13 pengguna bahwa menggunakan suatu sistem akan meningkatkan kinerja suatu pekerjaan dalam konteks suatu organisasi [Davis, 1989].

Perceived Usefulness dikatakan bagaimana seseorang percaya, dalam penggunaan teknologi akan meningkatkan kinerja pekerjaan. Melalui tingkat kemudahan tersebut, pengguna akan mengambil keputusan dimana sistem dianggap akan mudah untuk dipahami [Putri, Utomo, Murwani]. Perceived usefulness juga merupakan gambaran dari segi manfaat dalam penggunaan.

Indikator yang digunakan dalam penelitian ini dimodifikasi dari dimensi kemudahan penggunaan sistem teknologi informasi menurut Davis (2011:331) antara lain sebagai berikut:

1) Penggunaan sistem mampu mempercepat proses.

Penggunaan dompet digital memiliki keunggulan dari segi kecepatan pemrosesan, dompet digital dapat mengurangi waktu transaksi dengan menjadi beberapa detik dari sebelumnya yang memakan waktu lebih lama saat melakukan transaksi menggunakan uang tunai.

2) Penggunaan sistem mampu meningkatkan efektivitas.

Efektivitas dari dompet digital diantaranya pengguna tidak perlu membawa sejumlah uang tunai untuk melakukan transaksi pembayaran, hanya dengan melakukan scan barcode/QR Code pada merchant dan langsung nominal yang ada di dompet digital akan berkurang sesuai nominal yang dibayarkan tanpa perlu memberikan uang kembalian serta tercatat secara otomatis pada masing-masing perangkat.

3) Penggunaan sistem bermanfaat bagi seseorang.

14 Kecepatan dan efektivitas dompet digital dapat membawa manfaat langsung bagi penggunanya.

4) Penggunaan sistem menambah tingkat produktivitas individu.

Kecepatan dan efektivitas adalah hal yang secara langsung mempengaruhi tingkat produktivitas seseorang. Dengan kecepatan dan efektivitas dompet digital, seseorang dapat melakukan proses transaksi dengan cepat dan efektif, tanpa harus melakukan usaha lebih untuk melakukan proses pembayaran sehingga bisa melakukan kegiatan lainnya ketika proses pembayaran sedang berjalan.

3. Persepsi Biaya (Perceived Cost)

Terdapat biaya transaksi yang timbul dengan menggunakan e-Money, contohnya biaya administrasi pada saat top-up atau pembelian kartu perdana. Seseorang tidak bisa memutuskan untuk mengadopsi layanan mobile payment cukup dengan mempertimbangkan perceived usefulness, karena pengguna tersebut juga harus bersedia membayar biaya komunikasi dan telpon genggam. Oleh karena itu, untuk memeriksa niat untuk menggunakan layanan tersebut juga harus mempertimbangkan perceived cost (Jyh & Chiou, 2004).

Mallat (2007) menjelaskan bahwa pedagang atau merchant dikenakan berbagai biaya saat mengadopsi teknologi; biaya yang dipersepsikan ini mungkin terkait dengan pemasangan perangkat lunak, koneksi ke sistem NFC / nirkabel dan biaya yang terkait dengan pelatihan karyawan untuk menggunakan sistem pembayaran baru.

Indikator persepsi biaya menurut Heijden (2002) adalah keterjangkauan biaya penggunaan dompet digital dibandingkan

15 dengan opsi pembayaran digital lainnya. Pembayaran tunai, opsi termudah sampai sekarang digunakan ke dompet digital, tidak melibatkan biaya signifikan karena satu-satunya biaya adalah kehilangan minat untuk menyimpan uang tunai di saku. Membawa uang tunai melibatkan beberapa risiko yang harus digunakan sebagai faktor penyeimbang dengan biaya layanan dompet digital.

Karena itu, dompet digital harus memberikan opsi pembayaran yang aman dan terjamin dengan biaya yang sangat nominal; jika tidak, pengguna dapat beralih ke uang tunai kapan saja.

Biaya diukur dengan indikator menurut Tjiptono (2008) antara lain:

1) Kesesuaian biaya dengan kualitas produk

Konsumen cenderung mengaitkan biaya dengan tingkat kualitas produk.

2) Kesesuaian biaya dengan manfaat

Biaya merupakan pernyataan nilai dari suatu produk.

Nilai adalah rasio atau perbandingan antara persepsi terhadap manfaat dengan biaya-biaya yang dikeluarkan untuk mendapatkan produk.

3) Biaya bersaing

Biaya bersifat elastis, artinya dapat disesuaikan dengan cepat.

Sedangkan indikator untuk menilai persepsi biaya menurut Hayashi dan Bradford (2014) adalah mengurangi biaya transaksi.

Mengurangi biaya transaksi pembayaran adalah tujuan utama bagi banyak pengguna maupun pedagang yang menerima jenis dompet digital tertentu. Indikator lain menurut Phonthanukitithaworn, et al.

(2016) adalah biaya transaksi akan meningkat. Artinya, di masa depan kemungkinan akan terjadi kenaikan biaya yang dikenakan dalam setiap transaksi melalui dompet digital. Dilansir dari Warta ekonomi (Januari 2020), Bank Indonesia berencana untuk

16 mengenakan biaya tetap pada beberapa transaksi dompet digital.

Namun, BI belum memutuskan biaya transaksi yang dilakukan pada vendor yang lebih besar.

4.

ReligiusitasAgama merupakan salah satu faktor yang tak terhitung jumlahnya yang mempengaruhi perilaku pembelian konsumen.

Hampir seluruh agama memiliki aturan untuk mereformasi kebiasaan konsumsi individu (Bailey dan Sood 1993). Menurut [Ashraf, Hafeez, Yaseen dan Hasnain 2017], agama merupakan salah satu faktor penting yang mempengaruhi dan membentuk bagaimana individu berperilaku dan memiliki pengaruh kuat pada keputusan, sikap, dan nilai-nilai orang.

Religiusitas telah didefinisikan oleh McDaniel dan Burnett (1990) sebagai kepercayaan pada Tuhan yang diikuti oleh komitmen untuk mengikuti aturan dan peraturan yang ditetapkan oleh Tuhan. Ada banyak percobaan untuk mengukur tingkat religiusitas individu menggunakan skala yang berbeda; namun dalam penemuan terbaru, para peneliti cenderung lebih fokus pada bagaimana agama memengaruhi perilaku seseorang daripada hanya berfokus pada keyakinan agamanya.

Sedangkan menurut Rahmat [1996] religiusitas adalah penghayatan agama seseorang yang menyangkut simbol, keyakinan, nilai, dan perilaku yang didorong oleh kekuatan spiritual. Menurut Nashori [2002] dalam Reza [2013:49] religiusitas adalah seberapa jauh pengetahuan, seberapa kokoh keyakinan, seberapa pelaksanaan ibadah dan kaidah, dan seberapa dalam penghayatan atas agama yang dianut.

Pendapat Mansoer (2008) dalam Aisyah (2014:20), perilaku religius seseorang akan diketahui dari baik atau buruk perilakunya di dalam menjalankan aktivitas kehidupan sehari-harinya (Akhlak)

17 yang berkaitan dengan keyakinan di dalam hatinya (Iman) dan ritual yang dijalaninya (Ibadah) sebagai bentuk penghambaan kepada Tuhannya. Begitu pula dengan pendapat Magil (1993:20) dalam Aisyah (2014:73), religiusitas adalah sikap seseorang terhadap agama secara umum atau cara seseorang menjadi beragama.

Para psikolog sosial membagi dua cara seorang manusia menjadi beragama (Robertson, 1998:229) dalam Aisyah (2014:73) :

1) Cara yang komitmen terhadap agama. Dimana agama dipikirkan secara saksama dan diperlakukan dengan sungguh- sungguh sebagai tujuan akhir.

2) Agama dipakai sebagai alat untuk mencapai tujuan-tujuan yang terpusat pada diri sendiri.

Pendapat Muhaimin (2002:293-294) dalam Aisyah (2014:76-77), perilaku religius seorang manusia bisa diukur melalui lima dimensi, diantaranya adalah keyakinan, praktik agama/ritual, pengalaman rohaniah, pengetahuan agama, dan pengalaman atau konsekuensi akibat dari dimensi-dimensi sebelumnya yang tampak dalam perilaku kehidupan sehari-hari atau aktualisasi nilai-nilai agama yang sudah terpadu pada berbagai aspek kehidupan seseorang, yang dalam Islam disebut akhlak, seperti tawadhu’ (rendah hati), jujur, tasamuh (toleran), dan ta’awun (saling menolong).

Religiusitas dijalankan dalam berbagai sisi kehidupan termasuk aspek ekonomi. Mansoer, 2008 (dalam Aisyah, 2014:21) rangkaian dimensi sebagai gambaran kriteria muslim taat adalah:

a. Habluminallah

Habluminallah ialah perjanjian dari Allah Subhanallahu wa Ta’ala. Seorang muslim yang berperilaku habluminallah merupakan mengetahui tentang rukun iman

18 dan rukun Islam, mempunyai sikap yang meyakini kebenaran iman dan Islam, dan mempunyai kemauan kuat untuk melakukan ritual Islami, mengamalkan dan menjalankannya dalam kehidupan sehari-hari. Indikator perilaku habluminallah dapat diukur dengan:

a) Pengetahuan keimanan dan ibadah b) Sikap terhadap keimanan dan ibadah c) Pengalaman keimanan dan ibadah

Religiusitas dalam hal keimanan adalah sesuatu yang bersifat subyektif. Namun tingkat keimanan seseorang bisa diukur berdasarkan ibadah yang dilakukan di kehidupannya dan seberapa besar tingkat pengetahuan agama Islam yang diketahui, sikap islami dalam kegiatan kehidupan dan pengamalannya sebagai wujud keimanannya terhadap Allah Subhanallahu wa Ta’ala.

b. Hablumminannas

Hablumminannas ialah perilaku Islami yang dilakukan dalam kegiatan sehari-hari seorang muslim terhadap dirinya sendiri, sesama manusia dan alam sekitar yang didasarkan oleh nilai-nilai Islam sebagai hasil dan keimanannya kepada Allah Subhanallahu wa Ta’ala.

Indikator perilaku Hablumminannas muslim bisa dipatok dengan:

a) Perilaku Islam terhadap diri sendiri, antara lain jujur atau amanah, disiplin dan semangat kerja atau bekerja.

b) Perilaku Islam terhadap sesama manusia, antara lain suka menolong, berbagi, bekerja sama, dermawan, toleran, peduli dan menghormati hak orang lain.

c) Perilaku Islam terhadap alam sekitar, yaitu cinta atau peduli pada alam dan upaya melestarikan alam.

19 5. Promosi

Setelah perusahaan menghasilkan barang lalu mematok harga dan menyalurkannya melalui para distributor, maka muncul kegiatan lain yaitu menyebarkan informasi atau komunikasi kepada para calon konsumen bahwa barang tersebut sudah diedarkan di pasar, ini adalah suatu bentuk komunikasi dari perusahaan terhadap masyarakat.

Sedangkan pandangan promosi menurut Buchari Alma [2011:124] adalah sebagai komunikasi yang memberi informasi kepada calon konsumen mengenai suatu produk, yang dapat memenuhi kebutuhan dan keinginan konsumen untuk mendorong mereka untuk membeli. Promosi merupakan pelaksanaan komunikasi yang digunakan oleh perusahaan untuk menyampaikan pesan dan informasi agar terjadi pertukaran antara pembeli dan penjual.

Aktivitas promosi adalah usaha untuk memasarkan barang yang memberikan berbagai upaya intensif jangka pendek untuk mendorong keinginan untuk membeli atau mencoba suatu produk maupun jasa. Kegiatan promosi bertujuan untuk mempengaruhi perilaku pembelian, namun tujuan promosi yang utama ialah memberitahukan, membujuk dan mengingatkan [Kurtz, 2012:489].

Dari kedua pendapat diatas dapat disimpulkan bahwa promosi adalah suatu proses komunikasi yang dilakukan oleh perusahaan kepada masyarakat mengenai produk yang dihasilkan dan meyakinkan masyarakat untuk membeli.

Indikator promosi yang digunakan pada penelitian ini menggunakan jenis-jenis promosi menurut Kotler & Keller (2012:534-550) antara lain:

a) Iklan

Iklan adalah semua bentuk komunikasi non personal mengenai suatu organisasi, produk, servis atau ide yang

20 dibiayai oleh satu sponsor yang diketahui. Dibiayai pada definisi ini menujukan bahwa ruang atau waktu bagi suatu pesan pada iklan pada umumnya harus dibeli.

Maksud kata ‘non personal’ adalah sebuah iklan melibatkan media massa (Televisi, radio, majalah, koran, youtube, media sosial) yang mampu mengirimkan pesan kepada sejumlah besar kelompok individu pada saat bersamaan (Morissan, 2010: 17).

b) Promosi Penjualan

Promosi penjualan adalah kegiatan pemasaran yang memberikan nilai tambah kepada tenaga penjualan, distributor, atau pengguna yang diharapkan dapat meningkatkan penjualan. Kata ‘promosi’ dipakai dalam pengertian yang lebih luas yang mengacu kepada berbagai kegiatan komunikasi pemasaran dari satu organisasi atau perusahaan. (Morissan, 2010: 18)

c) Hubungan Masyarakat

Pandangan Frank Jefkins dalam Morissan (2010:26) diketahui begitu banyak definisi humas. Menurutnya, humas pada intinya selalu berkenaan dengan kegiatan penciptaan pemahaman melalui pengetahuan.

d) Pemasaran Langsung

Pemasaran langsung merupakan upaya perusahaan atau organisasi untuk berkomunikasi secara langsung dengan calon pengguna sasaran dengan maksud untuk menimbulkan tanggapan dan atau transaksi penjualan.

6. Minat

Minat perilaku (behavioral intention) menurut Jogiyanto (2007: 29) adalah suatu keinginan atau minat seseorang untuk melakukan suatu perilaku tertentu. Minat tidak selalu statis. Minat

21 dapat berubah dengan berjalannya waktu. Minat merupakan suatu keinginan seseorang untuk melakukan suatu perilaku tertentu.

Seseorang melakukan suatu perilaku jika mempunyai keinginan atau minat melakukannya.

Behavior intention adalah prasyarat yang diperlukan untuk indikasi perilaku; itu juga pengambilan keputusan sebelum kinerja berperilaku [Wang & Li, 2016]. Seseorang akan melakukan suatu perilaku (behavior) jika mempunyai keinginan atau minat untuk melakukannya. Behavior intention yang dimaksudkan adalah berupa minat perilaku untuk menggunakan.

Pandangan menurut Wibowo et al. (2015) mengenai niat perilaku (behavioral intention) ialah suatu keinginan atau minat seseorang untuk melakukan suatu perilaku tertentu. Minat berhubungan dengan perilaku-perilaku atau tindakan-tindakan, namun minat dapat berubah sewaktu-waktu.

Berdasarkan pemaparan di atas dapat disimpulkan, behavioral intention to use sebagai sesuatu yang hadir setelah menerima rangsangan dari produk yang dilihatnya, kemudian menumbuhkan ketertarikan untuk mencoba produk tersebut dan akhirnya timbul keinginan untuk membeli dan dapat memiliki produk tersebut.

Berikut adalah indikator behavioral intention to use dalam penelitian [Sondakh, 2017] yaitu interest using in currently (minat menggunakan saat ini), interest using for future (niat untuk menggunakan dimasa yang akan datang), dan recommended consumer (rekomendasi untuk menggunakan).

Intention of use merupakan variabel yang terikat dalam penelitian ini. Intention of use adalah niat penggunaan dalam melakukan dompet digital tersebut. Niat pengguna saat berpengaruh pada kelangsungan dompet digital. Karena, jika tidak ada niat pengguna, maka dompet digital tidak akan berjalan. Oleh

22 karena itu, maka niat pengguna atau intention of use sangat berpengaruh dan dipengaruhi pada variabel yang akan digunakan.

7. Dompet Digital

Digital payment didefinisikan sebagai segala jenis pembayaran yang memakai instrumen digital. Dalam Digital Payment ada 2 pemain utama yaitu The Payer (si pembayar) dan juga The Payee (si penerima pembayaran), keduanya memakai instrumen elektronik dalam melakukan pembayaran [Mane, 2019].

Pada digital payment ini, transaksi yang dilakukan tidak melibatkan uang kertas/uang tunai yang berbentuk fisik (hard cash) melainkan memakai Electronic Money [Mane, 2019].

E-Wallet atau dompet elektronik ialah alat pembayaran digital atau alat pembayaran digital yang memakai media elektronik berupa server based. Biasanya e-wallet berbentuk aplikasi yang berbasis di server dan dalam proses pemakaiannya membutuhkan sebuah koneksi terlebih dulu dengan penerbitnya [Mulyana & Wijaya, 2018]. Dalam artian luas, Electronic Wallet atau dompet elektronik adalah layanan elektronik untuk menyimpan data instrumen pembayaran antara lain alat pembayaran dengan menggunakan kartu dan/atau uang elektronik (e-money), yang dapat juga menampung dana, untuk melakukan pembayaran. Dompet elektronik biasa disebut dengan istilah e- wallet, dompet digital, digital wallet atau electronic wallet.

Penyelenggara dompet elektronik adalah bank atau lembaga selain bank yang menyelenggarakan dompet elektronik Indonesia [Bank Indonesia, 2016].

Dompet digital dapat diakses dengan menggunakan telepon pintar. Contoh-contoh perusahaan yang menawarkan dompet digital di Indonesia yaitu seperti OVO dari bank Nobu dan Go-Pay dari perusahaan Go-Jek. Biasanya, dompet digital ini digunakan untuk melakukan transaksi belanja, bayar parkir. Kita juga dapat

23 men-top up atau mengisi ulang saldo lewat bank transfer (BCA, Mandiri, dan beberapa bank lainnya). Tetapi tidak hanya dapat mengisi uang lewat bank transfer saja, isi ulang saldo dapat dilakukan di gerai-gerai minimart seperti Alfa-mart dan Indomaret dengan menggunakan uang tunai.

Jenis uang sebagai alat pembayaran dalam transaksi perdagangan berdasarkan peredaran dapat dibedakan atas dua jenis uang, yaitu uang kartal dan uang giral. Uang yang berada dalam rekening giro di bank umum sering juga disebut sebagai uang giral.

Seperti yang telah diketahui bahwa uang elektronik sebenarnya merupakan uang tunai yang dikonversi menjadi data elektronik dan disimpan pada media penyimpan, bisa dalam media server atau kartu chip. Dengan hal tersebut, terjadilah penciptaan uang giral dengan cara menyetorkan uang tunai (uang kartal) yang nilainya dimasukkan pada media penyimpan uang elektronik. Uang elektronik itu hanya bisa digunakan sebagai alat pembayaran secara giral dengan cara dipindahkan secara elektronik untuk kepentingan transaksi pembayaran dan/atau transfer dana. Maka dari itu, uang elektronik adalah alat pembayaran non tunai, karena proses transaksi pembayarannya menggunakan pembayaran dengan tidak langsung melalui media penyimpan secara elektronik berupa server atau chip. Di dalamnya ada nilai uang elektronik yang berfungsi sebagai alat pembayaran giral kepada pedagang yang bukan penerbit uang elektroniknya. [Rachmadi Usman: 2017]

8. Teori Perilaku Konsumen Pengguna Dompet Digital

Perilaku konsumen adalah kegiatan yang berkaitan dengan proses pembelian suatu barang atau jasa. Pandangan Wibowo dan Supriadi (2013, p.235) mengenai perilaku konsumen adalah perilaku yang ditunjukkan konsumen dalam mencari, menukar,

24 menggunakan, menilai, mengatur barang atau jasa yang dianggap mampu memuaskan kebutuhan mereka.

Perilaku konsumen juga ialah studi tentang bagaimana individu, kelompok, dan organisasi memilih, membeli, menggunakan, dan bagaimana barang, jasa, ide, atau pengalaman untuk memuaskan kebutuhan dan keinginan mereka [Kotler dan Keller 2008, p.166]. Istilah perilaku konsumen diartikan sebagai perilaku yang diperlihatkan konsumen dalam mencari, membeli, menggunakan, mengevaluasi, dan menghabiskan produk dan jasa yang mereka harapkan akan memuaskan kebutuhan mereka [Sumarwan 2011, p.4]. Individu memiliki karakteristik seperti kemampuan, kepercayaan pribadi, dan pengalaman masa lalunya yang diwujudkan dalam susunan hierarki, pekerjaan-pekerjaan, tugas-tugas, wewenang dan tanggung jawab, sistem pengkajian, sistem pengendalian, dan lain sebagainya. [Veithzal Rivai et al.

2014].

Dari pemaparan di atas dapat ditarik kesimpulan bahwa perilaku konsumen adalah sejumlah tindakan nyata dari seorang individu yang dipengaruhi oleh faktor yang mengarahkan mereka untuk memilih dan menggunakan barang atau jasa yang diinginkannya.

Dewasa ini, kecenderungan belanja warga sudah berubah, kini semakin banyak yang beralih dari metode transaksi tradisional ke transaksi online. Saat kondisi sekarang pun, perilaku konsumerisme masyarakat tak menurun. Konsumerisme inilah yang membuat masyarakat untuk ingin membelanjakan uang mereka. Masyarakat selalu berkeinginan mentraktir diri sendiri, self-reward dengan kebiasaan terus melakukan konsumsi. Dalam kondisi bagaimanapun kegiatan konsumerisme ini sepertinya akan selalu berjalan, menggerakkan kegiatan kapital, bahkan di saat

25 kesusahan ekonomi, masyarakat masih tetap membelanjakan uang mereka (Ade Minanda, Suharty Roslan, 2018).

Peristiwa ini tentu saja tidak berjalan dengan sendirinya, namun juga dipengaruhi oleh pebisnis pemilik modal yang memandang peluang. Saat para pebisnis tersebut tahu mereka tidak mampu berjualan secara tradisional melalui tatap muka secara langsung, mereka berpindah media melalui daring atau online. Para pebisnis pun ikut memasang iklan-iklan produk yang mereka jual secara daring atau online yang mampu menarik konsumen. Maka dari melihat kondisi ini, dapat dilihat bahwa walaupun ruang gerak manusia dibatasi secara fisik, peluang dan ketidakmungkinan tersebut dihalang sejalan dengan semakin majunya zaman. Secara fisik dan langsung tidak ada ruang untuk melakukan transaksi jual beli secara tatap muka, namun melalui daring dengan internet, ruang itu selalu ada dan terbuka besar. Justru dengan produk- produk yang mereka jual mulai menjanjikan kepuasan tersendiri sebagai pengisi waktu luang selama sedang di rumah saja, yang menyebabkan masyarakat tertarik untuk membeli. Kejadian ini semua dapat terjadi berkat bantuan dari aplikasi-aplikasi jasa online dan juga dompet digital yang mereka tawarkan.

Keberadaan dompet digital memudahkan masyarakat di saat pandemi. Tidak harus keluar rumah, masyarakat mampu memesan banyak hal maupun barang yang dibutuhkan. Tingkat konsumerisme selalu meningkat karena terlalu mudahnya dalam memesan dan membeli barang. Pemakaian dompet digital ini semakin meningkat selaras dengan peningkatan penggunaan internet sebagai wadah dan pandemi dunia luar bagi masyarakat di masa pandemi yang sulit. Setidaknya terdapat empat faktor yang mempengaruhi proses berbelanja konsumen, antara lain kondisi psikologi pembeli, tindakan dari perusahaan/pengecer, sosial, dan

26 teknologi. Perubahan perilaku konsumen ini disebut dengan the adaptive shopper. (Tempo.co, 2020)

Gambar 2.1. Ilustrasi Adaptive Shopper Sumber: (pressreader.com, diunduh tanggal 7 Juli 2021).

Semua konsumen mampu beradaptasi dengan luwes dengan kondisi dan situasi dan juga langsung berpindah pada penggunaan dompet digital dan aplikasi-aplikasi jasa dan jual-beli. Dengan jangakuan yang luas melalui internet, konsumen bahkan dengan mudah untuk mencari tahu mengenai barang-barang yang ingin mereka beli, bisa dari merk sampai warna. Tidak diragukan lagi, dompet digital mampu bisa lebih memudahkan di era sekarang ini sebagai jalan lain transaksi pembayaran agar tetap bisa menjaga jarak.

B. Tinjauan Kajian Terdahulu

Pada penelitian ini digunakan dua penelitian terdahulu yang sangat bermanfaat sebagai rujukan ilmiah yaitu:

a. Penelitian I – Dien Ilham Genady (2018)

Judul penelitian ini adalah “Pengaruh Kemudahan, Kemanfaatan, Dan Promosi Uang Elektronik Terhadap Keputusan Penggunaan Uang Elektronik Di Masyarakat

27 (Studi Kasus Di Provinsi DKI Jakarta)”. Dari hasil penelitian ini didapatkan hasil bahwa kemudahan, kemanfaatan, promosi uang elektronik berpengaruh secara signifikan terhadap keputusan penggunaan uang elektronin di masyarakat.

Persamaan penelitian dengan penelitian terdahulu terdapat variabel kemanfaatan (X1) dan promosi (X3).

Penelitian ini juga menggunakan metode penelitian yang sama yaitu Analisis Regresi Linier Berganda. Perbedaan penelitian dengan penelitian terdahulu tidak terdapat variabel persepsi kompatibilitas (X1), persepsi biaya (X3), dan minat (Y).

b. Penelitian II – Nidhi Singh, Neena Sinha. (Journal of Retailing and Consumer Services 52 (2020)

Judul penelitian ini adalah “How perceived trust mediates merchant's intention to use a mobile wallet technology”. Dari hasil penelitian ini didapatkan hasil bahwa persepsi penambahan nilai pelanggan memiliki pengaruh tertinggi dan positif, diikuti oleh persepsi kegunaan, pada persepsi pedagang untuk menggunakan dompet digital.

Dalam penelitian ini, mereka juga mengkonfirmasi efek mediasi dari kepercayaan yang dirasakan.

Persamaan penelitian dengan penelitian terdahulu adalah terdapat variabel persepsi kompatibilitas (X1), persepsi manfaat (X2), persepsi biaya (X3), dan minat menggunakan (Y). Perbedaan penelitian dengan penelitian terdahulu adalah tidak terdapat variable religiusitas (X4) dan promosi (X5). Metode yang digunakan adalah analisis faktor serta menggunakan metodologi bootstrap

28 c. Penelitian III – Ramesh Kumar Bagla, Vivek Sancheti.

(Journal of Management Development Vol. 37 No. 6, 2018 p.

442-451)

Judul penelitian ini adalah “Gaps in customer satisfaction with digital wallets: challenge for sustainability”.

Dari hasil penelitian ini didapatkan hasil bahwa cashback dan hadiah menarik, kemudahan penggunaan, transfer uang instan tanpa menggunakan uang tunai, keamanan transaksi yang relatif lebih tinggi dibandingkan dengan kartu kredit / debit dan tidak ada transaksi apa pun dari faktor-faktor yang bertanggung jawab atas meningkatnya penggunaan dompet digital. Namun, ada kesenjangan antara harapan pelanggan dan tingkat kepuasan yang menimbulkan tantangan bagi keberlangsungan dompet digital.

Persamaan penelitian dengan penelitian terdahulu adalah terdapat variabel persepsi kompatibilitas (X1), persepsi manfaat (X2), dan persepsi biaya (X3). Perbedaan penelitian dengan penelitian terdahulu adalah tidak terdapat variabel religiusitas (X4), promosi (X5) dan minat menggunakan (Y).

d. Penelitian IV – Sanaz Zarrin kafsh. [2015]

Judul penelitian ini adalah “Developing Consumer Adoption Model on Mobile Wallet in Canada”. Dari hasil penelitian ini didapatkan hasil bahwa persepsi keamanan adalah salah satu faktor yang paling diperhatikan dari minat menggunakan dompet digital di kalangan konsumen. Selain itu, hasilnya menunjukkan bahwa kemampuan uji coba memiliki efek signifikan terhadap pada persepsi manfaat.

29 Kemudian hasil selanjutnya adalah mencerminkan bahwa persepsi kompatibilitas tidak berpengaruh signifikan pada minat menggunakan dompet digital. Hasil penelitian ini juga menunjukkan bahwa observabilitas tidak berpengaruh signifikan terhadap persepsi manfaat. Studi ini menemukan bahwa awareness diidentifikasi sebagai pengaruh utama dalam minat menggunakan dompet digital di antara individu Persamaan penelitian dengan penelitian terdahulu adalah terdapat variabel persepsi kompatibilitas (X1), persepsi manfaat (X2), dan minat menggunakan (Y). Perbedaan penelitian dengan penelitian terdahulu adalah tidak terdapat variabel persepsi biaya (X3), religiusitas (X4), promosi (X5).

e. Penelitian V – A. Seetharaman, Karippur Nanda Kumar, S.

Palaniappan. (Journal of Applied Economics and Business Research JAEBR, 7(2): 116-136 (2017))

Judul penelitian ini adalah “Factors Influencing Behavioural Intention to Use the Mobile Wallet in Singapore”. Dari hasil penelitian ini didapatkan hasil bahwa biaya transaksi nominal memiliki pengaruh yang sangat kuat terhadap manfaat yang dirasakan, kemudahan penggunaan yang dirasakan dan juga keamanan transaksi, sehingga memperkuat tiga variabel yang mempengaruhi.

Studi ini menyoroti bahwa manfaat yang dirasakan dan keamanan transaksi memiliki pengaruh yang sangat kuat terhadap niat perilaku, sedangkan inovasi, massa kritis dan kurangnya ketersediaan alternatif memiliki pengaruh kuat terhadap minat menggunakan dan akhirnya fleksibilitas memiliki pengaruh moderat atas minat menggunakan.