2. LANDASAN TEORI

2.1. Landasan Teori

2.1.1. Management Control System

2.1.1.1. Pengertian Management Control System

Menurut Institute of Chartered Financial Analysts of India University (ICFAI) (2006), control system adalah kumpulan sistem formal dan non – formaI yang membantu manajemen dalam mengendalikan perusahaan untuk mencapai tujuan. Control system memiliki 2 fungsi dasar yaitu strategic control yang menilai apakah strategi yang dipilih perusahaan sah dan management control yang menilai apakah karyawan dapat berperilaku yang pantas (Merchant dan Van der Stede, 2007). Management control system adalah proses dimana manajer mempengaruhi anggota – anggota lain di perusahaan untuk mengimplementasikan strategi perusahaan (Anthony dan Govindarajan, 2007). Management control system dipandang sebagai alat untuk mengimplementasi strategi (Simon, 1991).

Management control system adalah paket kontrol instrumen dan pengaruhnya didasarkan pada bagaimana setiap kontrol instrumen digunakan dengan baik juga kombinasi dengan instrumen lain (Kruis, 2008). Management control system yang baik memastikan kesuksesan perusahaan yaitu tujuan perusahaan dengan jelas dikomunikasikan kepada karyawan dan karyawan percaya dapat melakukan tugasnya dengan baik. Ciri – ciri management control system yang baik yaitu berorientasi masa depan, tujuan yang jelas dan meminimalkan kerugian kontrol (ICFAI, 2006).

2.1.1.2. Dimensi Management Control Systems

Model “Levers of Controls” dikembangkan oleh Simon (1995) fokus pada penggunaan control systems untuk mencapai tujuan perusahaan dengan mengintegrasikan 4 levers of controls yaitu beliefs systems, boundary systems, diagnostic control systems dan interactive control systems (Ramos dan Hidalgo, 2003; Redda, 2007). Simon (1995) fokus pada aspek informasional pada management control systems yaitu levers dari manajer yang digunakan untuk mengirimkan dan memproses informasi dalam perusahaan. Menurut Kober

(2010), Simon (1995) levers of controls, menyediakan struktur untuk pemahaman cara manajer menggunakan kontrol untuk mengatur implementasi strategi dan digunakan dalam management control systems. Simon (1995) menjelaskan bahwa untuk mengontrol strategi bisnis, kunci variabel dianalisa yaitu belief systems berhubungan dengan nilai – nilai inti, boundary systems berhubungan dengan resiko yang harus dihindari, interactive control system berhubungan ketidakpastian strategi dan diagnostic control system berhubungan dengan variabel kinerja yang kritis.

Simon (1995) menegaskan bahwa kontrol harus seimbang antara otonomi dan batasan, pemberdayaan dan tanggung jawab, arah atas-bawah, kontribusi bawah-atas, eksperimen dan efisiensi. Agar keseimbangan tersebut dapat berhasil maka Simon (1995) mengajukan 4 dasar levers untuk mengirimkan dan memproses informasi. Setiap levers mempunyai fungsi yang unik dan manfaat bagi perusahaan dalam cara yang berbeda. 4 levers ini menciptakan gaya yang berbeda untuk keefektifan implementasi strategi. Beliefs systems dan interactive control systems menciptakan gaya yang positif dan menginspirasi. Boundary systems dan diagnostic control systems menciptakan kendala dan memastikan kepatuhan terhadap perintah. Simons (1995) menyatakan 4 levers management control systems untuk mencapai tujuan perusahaan, yaitu:

1. Beliefs Systems

Sistem ini digunakan untuk menginspirasi dan mengarahkan untuk kesempatan baru. Sistem ini digunakan oleh manajer puncak untuk mendefinisikan, mengkomunikasikan dan memperkuat nilai-nilai dasar, tujuan dan arah organisasi. Beliefs systems menyatakan inti nilai-nilai organisasi, tingkat kinerja yang diinginkan dan cara dimana individu pekerja dan anggota staf diharapkan untuk dapat menangani hubungan yang baik secara internal maupun eksternal. Beliefs systems disampaikan melalui dokumen resmi seperti pernyataan misi dan pernyataan tujuan bisnis. Mereka digunakan untuk mengatur arah perubahan strategis dan untuk memberi energi dan inspirasi tenaga kerja dalam proses pertumbuhan kewirausahaan. Beliefs systems

umumnya digunakan untuk memberdayakan pekerja individu untuk tujuan organisasi dan pencarian langsung untuk peluang baru.

2. Boundary Systems

Sistem ini berdasarkan risiko bisnis yang telah ditetapkan, yang digunakan untuk menetapkan batas perilaku. Mereka menetapkan batasan – batasan dari pilihan strategis dan melakukan bisnis. Misalnya, ketika ketidakpastian lingkungan tinggi atau kepercayaan internal rendah, manajer senior dapat mengambil tindakan yang menentukan perilaku bisnis atas dasar sistem ini.

Boundary Systems dapat menghambat tingkat kebebasan manajer dan sebagai hasilnya akan membuat lebih fokus pada kreativitas. Boundary Systems dinyatakan dalam istilah negatif, misalnya sanksi. Namun, mereka berfungsi sebagai instrumen untuk mengurangi biaya tinggi dan memungkinkan manajer untuk mendelegasikan pengambilan keputusan. Jika pengaturan tidak layak, batasan dapat menghalangi adaptasi terhadap perubahan produk, pasar, teknologi, dan kondisi lingkungan.

3. Diagnostic Control Systems

Sistem ini digunakan untuk memotivasi, mengawasi dan pemberian penghargaan untuk tujuan spesifik. Sistem ini juga digunakan para manajer untuk mengamati hasil perusahaan dan untuk mendeteksi penyimpangan dari kumpulan tujuan perusahaan. Contoh diagnostic control systems adalah rencana bisnis dan anggaran. Mereka berfungsi sebagai alat bagi manajer dalam memantau dan mengevaluasi hasil bisnis. Dikatakan bahwa evaluasi proses dan hasil bisnis meningkatkan alokasi sumber daya dan mendorong motivasi manajerial. Data yang dihasilkan oleh diagnostic control systems diharapkan akan akurat. Sistem ini juga digunakan untuk mengukur variabel output atau tingkat kinerja dari strategi bisnis yang diadopsi oleh perusahaan.

Mereka didasarkan pada variabel kinerja seperti efektivitas dan efisiensi.

Namun, variabel kinerja dapat berubah ketika organisasi mengubah strategi bisnis.

4. Interactive Control Systems

Sistem ini digunakan untuk mendorong organizational learning dan penciptaan ide – ide baru dan strategi. Informasi formal yang digunakan

manajer untuk terlibat langsung terhadap pengambilan keputusan bawahan.

Data disediakan dengan sistem yang mendasari dan tersedia untuk manajer di seluruh perusahaan. Sistem kontrol ini membantu dalam memfokuskan perhatian pada isu-isu tertentu, menciptakan percakapan, dan mendorong pembelajaran sehingga memungkinkan ide-ide dan strategi baru untuk muncul dalam menanggapi peluang atau ancaman dalam lingkungan yang kompetitif.

Namun, sistem ini membutuhkan suasana yang saling menghargai keterbukaan, menerima kritik dan perdebatan. Interactive control systems sangat berguna dalam kasus ketidakpastian strategis, ketika penemuan berubah dan pencarian peluang diperlukan. Contoh ketidakpastian strategis adalah perubahan teknologi dan selera pelanggan, peraturan pemerintah dan persaingan industri. Rancangan interactive control systems didasarkan pada analisis ketidakpastian tersebut dan tujuan mereka adalah untuk memfasilitasi pro-aktif pengambilan keputusan.

2.1.2. Kinerja Perusahaan

2.1.2.1. Pengertian Kinerja Perusahaan

Kinerja adalah keadaan daya saing perusahaan yang dicapai melalui tingkat efisiensi dan produktivitas yang menjamin keberadaan pasar yang berkelanjutan (Boulescu, Ghita dan Mares (2002). Kinerja dalam konteks perusahaan dihubungkan dengan produktivitas, efisiensi, keefektifan dan kompetitif perusahaan (Cooke, 2000). Kinerja perusahaan adalah kemampuan perusahaan untuk mencapai tujuan dengan menggunakan sumber daya dengan efisien dan efektif (Daft, 2010). Kinerja perusahaan adalah kemampuan perusahaan untuk mencapai tujuan dan objektif (Ricardo dan Wade, 2001).

Konsep kinerja perusahaan adalah berhubungan dengan manusia, fisik dan sumber modal. Esensi dari kinerja adalah menciptakan nilai, yang penting untuk seluruh kriteria kinerja semua perusahaan (Carton, 2004). Kinerja perusahaan adalah karakteristik kinerja yaitu kualitatif maupun kuantitatif (Procurement Executives’

Association, n.d.).

Kinerja perusahaan dihubungkan pengembangan kinerja pribadi, kemampuan dan pengalaman. Tetapi kemampuan untuk menjaga kinerja dan produktivitas perusahaan adalah tantangan manajemen (Kouri dan Mohammed,

2010). Kinerja perusahaan meliputi 3 spesifik bidang yaitu kinerja keuangan, kinerja pasar dan laba pemegang saham (Richard, Devinney, Yip dan Johnson, n.d.). Kinerja perusahaan dapat diukur dengan menggunakan indikator keuangan dan non – keuangan (Rasula, Vuksic dan Stemberger, 2012). Keefektifan perusahaan dilihat dari kinerja perusahaan dengan hasil kinerja internal dan pengukuran eksternal yang lebih luas dari pada nilai ekonomi seperti reputasi.

Untuk mendapatkan kinerja bisnis yang terbaik, perusahaan tidak hanya mengukur kinerja keuangan saja tetapi juga harus kinerja non-keuangan seperti kinerja kompetitif, kualitas layanan, fleksibilitas, sumber utilisasi dan inovasi (Armesh, Salarzehi dan Kord, 2010).

2.1.2.2. Dimensi Kinerja Perusahaan

Kinerja perusahaan mempunyai 3 indikator yaitu kinerja keuangan (financial performance), kinerja hubungan pelanggan (customer relationship performance) dan kinerja produk baru (new product performance). Financial performance merefleksikan profitabilitas dan kinerja pasar. Customer relationship performance mengacu pada kemampuan untuk memuaskan pelanggan dan memelihara hubungan dengan konsumen dengan menawarkan kualitas produk atau jasa. New product performance menilai dari kecepatan dan kreativitas pengembangan produk atau jasa (Moorman dan Rust, 1999). Menurut Daft (2010), financial performance berhubungan dengan bagaimana tindakan perusahaan berkontribusi pada kinerja keuangan yang lebih baik. Customer performance berhubungan dengan seberapa baik perusahaan dapat melayani pelanggan. New product performance berhubungan dengan seberapa baik proses pekerjaan dalam perusahaan sehingga menambah nilai bagi konsumen dan pemegang saham.

Menurut Moorman dan Rust (1999), indikator financial performance yaitu costs, sales, profitability dan market share (Moorman, 1995; Griffin dan Page, 1993) yaitu:

1. Costs

Target biaya juga telah dipandang sebagai peran yang berguna dalam memungkinkan suatu perusahaan mampu untuk mengatur dan mendukung pencapaian tingkat biaya untuk secara efektif (Bhimani dan Okano, 1995).

2. Sales

Kemampuan perusahaan meningkatkan penjualan dari waktu ke waktu (Daft, 2010). Perusahaan memiliki target pertumbuhan penjualan untuk mendapatkan kinerja yang berkelanjutan. Perusahaan harus menggunakan berbagai macam tujuan, termasuk pertumbuhan penjualan, agar secara efektif mencapai tujuan keuangan mereka. Contohnya pertumbuhan penjualan adalah perusahaan menetapkan target penjualan dua kali lipat untuk 5 tahun ke depan (Brush, Bromiley dan Hendrickx, 2000).

3. Profitability

Profitability adalah laba bersih yang diperoleh perusahaan berasal dari operasi bisnis atau investasi setelah dikurangi biaya (Daft, 2010). Profitability adalah indikator finansial yang penting untuk mengidentifikasi apakah perusahaan mencapai tujuan atau target dan merefleksikan efisiensi perusahaan. Dengan adanya profit perusahaan, maka akan mengetahui berapa profit yang didapat perusahaan dengan uang yang diinvestasikan oleh pemegang saham. Salah satu pengukuran profitability yang umum adalah laba bersih (Jarad, Yusof dan Nikbin, 2010).

4. Market share

Market share adalah proporsi pangsa pasar yang dapat dicapai oleh perusahaan, relatif terhadap pesaing (Daft, 2010).

Indikator customer relationship performance adalah customer satisfaction dan customer retention (Griffin dan Page, 1993), yaitu:

1. Customer satisfaction

Kepuasan didasarkan pada pengalaman pelanggan dari sejauh mana perusahaan dapat memenuhi harapan dan keinginan pelanggan. Pelanggan yang puas sangat penting bagi kelangsungan hidup perusahaan dan tujuan perusahaan harus selalu untuk memuaskan para pelanggan (Hansemark dan Albinsson, 2004).

2. Customer retention

Retensi dapat didefinisikan sebagai komitmen untuk terus melakukan bisnis atau pertukaran secara terus-menerus, contonya mempertahankan pelanggan lama. Retensi berhubungan dengan keinginan pelanggan, identifikasi,

komitmen, kepercayaan, kesediaan untuk merekomendasikan dan memiliki niat untuk membeli kembali (Hansemark dan Albinsson, 2004).

Indikator new product performance adalah speed dan creativity of new product/ service development (Moorman, 1995; Griffin dan Page, 1993), yaitu:

1. Speed of new product/ service development

Faktor penting dalam pengembangan produk atau jasa baru adalah waktu.

Pengembangan yang cepat sebagai faktor penting yang memberikan keuntungan bagi perusahaan. Perusahaan yang bergerak cepat dalam mengembangkan produk atau jasa baru dan memasarkan produk/ jasa tersebut maka akan memiliki kinerja produk atau jasa yang tinggi (Wessel, 2004).

2. Creativity of new product/ service development

Produk atau jasa yang kreatif dan inovatif akan mengarahkan pada pengembangan produk masa depan yang akan menciptakan keuntungan berkelanjutan bagi perusahaan dalam persaingan. Kreativitas dan inovasi produk atau jasa baru menjadi komponen yang penting dalam keunggulan bersaing berkelanjutan (Wessel, 2004).

2.1.3. Perbedaan Penerapan Management Control System di Perusahaan Manufaktur dan Non - Manufaktur

Di dalam perusahaan non - manufaktur, management control system adalah alat yang membantu perusahaan dalam mengatur karyawan yang berhubungan dengan sumber daya dan kemampuan. Sumber daya dan kemampuan dapat tercapai dengan aset perusahaan baik berwujud maupun tidak berwujud. Selain itu juga dapat meningkatkan organization learning untuk menjaga agar keunggulan bersaing tetap konstan di lingkungan global.

Management control system dapat mempengaruhi kinerja pada perusahaan non – manufaktur sehingga pengambilan keputusan dapat semakin lebih baik.

Interactive control system sebagai salah satu elemen management control system mempunyai peran efektif dalam aktivitas perusahaan oleh top management.

Implementasi management control system mempunyai hubungan positif dengan kinerja perusahaan. Interactive control system dalam management control system mempunyai dampak pada kinerja perusahaan yang dapat menyebabkan

pengambilan keputusan lebih baik dalam perusahaan non – manufaktur. Kinerja tersebut diukur secara keuangan dan non – keuangan. Kinerja keuangan berdasarkan cost sedangkan kinerja non – keuangan berdasarkan productivity, employee turnover, job satisfaction dan innovation (Zakaria, Abdulatiff dan Ali, n.d.).

Di dalam perusahaan manufaktur, management control system berhubungan dengan sumber daya untuk melengkapi strategi perusahaan.

Management control system dirancang agar kebutuhan karyawan dan tindakan mereka sejalan dengan perusahaan. Management control system tidak hanya meningkatkan kinerja perusahaan tetapi juga menjadi komponen penting dalam strategi bisnis. Selain itu, manajer juga menekankan control systems untuk mengatur inovasi produk. Management control system mempunyai hubungan positif yang signifikan dengan kinerja perusahaan yaitu salah satunya customer satisfaction dalam perusahaan manufaktur (Maiga, 2004).

2.2. Hubungan antar Variabel

2.2.1. Hubungan antara Management Control System dengan Kinerja Perusahaan

Business performance measurement adalah bagian penting dalam mengembangkan control system dengan arah dan objektif secara eksplisit atau tersirat (Watts dan Connolly, 2012). Performance management adalah komponen penting dalam management control (Doff, Bilderbeek, Bruggink dan Emmen, 2009). Management control termasuk dalam proaktif, yang berarti bahwa kontrol dirancang untuk mencegah terjadinya masalah sebelum perusahaan memikul efek yang merugikan dalam kinerja (Merchant dan Van der Stede, 2007). Management control system harus disesuaikan untuk mendukung strategi bisnis untuk mengarahkan pada keunggulan bersaing dan kinerja yang unggul (Smith, 1997).

Management control system dan strategi memiliki hubungan penting yang mempunyai esensi terhadap kinerja (Hope, 1995; Whittington, 1995).

Semakin besar penggunaan management control system maka akan memberikan dampak yang semakin besar pada kinerja perusahaan (Bisbe dan Otley, 2004).

Management control system mengizinkan perusahaan – perusahaan untuk

mencapai kinerja perusahaan yang lebih tinggi. Management control system menjadi faktor yang penting bagi perusahaan karena menyediakan informasi yang penting untuk proses pengambilan keputusan (Durendez dan Garcia, n.d.).

Marginson (2002) menyatakan bahwa management control system memperkuat perubahan strategi, inovasi dan kinerja bisnis.

Di dalam pengembangan produk baru, performance management sangat penting karena mereka mengharapkan pengembangan produk baru yang baik di dalam kemajuan pengukuran, tetapi banyak perusahaan tidak mengukur perkembangan produk baru secara eksplisit baik pengukuran keuangan dan non – keuangan. Hubungan antara business performance measurement dan strategi terlihat lemah dan menghasilkan pengukuran kinerja yang tidak memuaskan. Oleh karena itu untuk melakukan management control system, business performance measurement sangat penting dan harus diukur secara eksplisit. Banyak perusahaan tidak melakukan pengukuran kinerja dan hanya melakukan pengukuran kinerja pada keuangan saja. Business performance managment merefleksikan semua aspek penting strategi perusahaan yang termasuk juga kinerja non – keuangan untuk mengarahkan kinerja keuangan (Hertenstein dan Platt, 2000). Menurut Chenhall dan Smith (1998); Davila (2000), penggunaan management control system mempunyai hubungan positif terhadap kinerja perusahaan. Menurut Adler, Everett dan Waldron (2000), management control system secara positif mempengaruhi kinerja produk.

Dengan demikian, hipotesis dalam penelitian ini adalah:

H1 : Penerapan management control system mempunyai pengaruh positif dan signifikan terhadap kinerja perusahaan.

H2 : Ada perbedaan yang signifikan dari penerapan management control system terhadap kinerja perusahaan antara perusahaan manufaktur dan non- manufaktur di Surabaya.

2.3. Kajian Penelitian Terdahulu

Penelitian terdahulu yaitu: “The Impact of Management Control Systems – Strategy Interaction on Performance Management: A Case Study”, ditulis oleh Peljhan dan Tekavcic (2008). Di dalam penelitian tersebut, rumusan masalah

sama dengan yang akan dibahas yaitu mempelajari adanya hubungan management control systems terhadap kinerja perusahaan. Metode penelitiannya adalah studi kasus dan penelitian ini dilakukan pada satu perusahaan bernama Trimo. Data yang dikumpulkan berasal dari wawancara formal dan semi-formal dengan manajemen tingkat atas dan tingkat menengah, observasi, dokumen perusahaan dan kuesioner. Indikator kinerja utama dari Trimo adalah value added per employee. Menurut hasil penelitian, untuk mengimplementasi business performance management, perusahaan harus terlebih dahulu mengimplementasi management control system yaitu yang pertama mendefinisikan faktor formal dan non – formal perusahaan. Setelah itu membuat kunci untuk mengukur levers of controls (Simon, 1995) yaitu diagnostic control systems, interactive control systems, belief systems dan boundary sistems, agar dapat membuat keputusan dalam mengimplementasi strategi yang menghasilkan peningkatan pada kinerja.

Trimo mulai mengimplementasi strategic performance management pada saat menyadari bahwa pentingnya menyatukan semua levers of control. Performance – driven behaviour dan penggunaan management control system mengarahkan pada peningkatan hasil. Penggunaan informasi dan praktek management control system yang lebih komprehensif akan menghasilkan peningkatan pada kinerja perusahaan.

Penelitian terdahulu yaitu: “The Impact of Management Control on Performance in Small and Medium-Sized Accomodation Enterprises: A Literature Review and Suggestions for Future Research”, yang ditulis oleh Garcia dan Canino (2012). Studi ini membahas dampak management control system terhadap kinerja. Management control systems fokus pada aspek akuntansi, perencanaan strategis, penganggaran dan proyeksi selain itu juga untuk menganalisa performance management system. Studi ini dilakukan pada perusahaan – perusahaan kecil dan sedang dalam sektor pariwisata karena kebanyakan studi dilakukan pada perusahaan besar, selain itu untuk memahami posisi penting dan efisiensi manajemen perusahaan – perusahaan kecil dan sedang di industri perhotelan. Hasil penelitian yaitu pengukuran kinerja merupakan alat yang berguna bagi management control systems. Akuntansi sebagai alat kontrol dasar bagi para manajer, penganggaran juga sebagai peran yang dominan sebagai teknik

evaluasi dan kontrol. Performance management system sebagai management control system, menggunakan balanced scorecard yang dianggap lebih luas sebagai alat utama untuk mengukur kinerja perusahaan dibandingkan dengan menggunakan analisis rasio. Perencanaan strategis dalam management control system memiliki dampak yang positif terhadap kinerja perusahaan – perusahaan kecil dan sedang. Analisa studi menghasilkan bahwa adanya hubungan yang signifikan antara penggunaan management control system dan performance management system untuk seluruh kinerja perusahaan.

Penelitian terdahulu yaitu: “Towards a Socially Responsible Management Control Systems”, yang ditulis oleh Durden (2008). Penelitian ini digunakan untuk meneliti pengukuran dan pengamatan social responsibility (indikator non- keuangan) terhadap management control systems. Metode penelitian ini adalah studi kasus pada perusahaan manufaktur berbentuk tertutup di New Zealand.

Management control systems menggunakan aspek kontrol formal dan non-formal.

Kontrol formal digunakan untuk indikator keuangan dan kontrol non – formal untuk social responsibility (indikator non-keuangan). Menurut hasil penelitian, perusahaan yang menggunakan management control systems kurang memperhatikan social responsibility (indikator non-keuangan). Di dalam penelitian ini, dapat disimpulkan bahwa pentingnya dimensi social responsibility (indikator non-keuangan) untuk mengurangi masalah perusahaan yang menghasilkan pengurangan biaya sebagai pemecahan masalah, selain itu untuk pengukuran keuangan yang lebih baik. Social responsibility (indikator non- keuangan) penting sebagai reputasi bisnis perusahaan yang dilihat oleh pihak luar.

Selain itu, perusahaan juga harus mengembangkan social responsibility yang komprehensif terhadap tujuan social responsibility (indikator non-keuangan) agar pengukuran formal dan mekanisme pengamatan dapat dikembangkan dengan mengintegrasikan ke dalam management control systems.

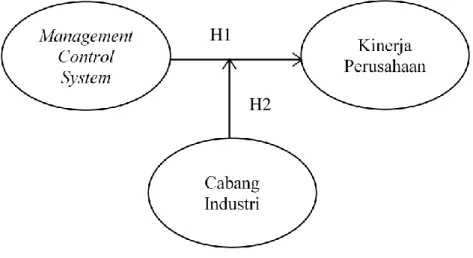

2.4. Kerangka Pemikiran Teoritis

Berdasarkan landasan teori dan hasil penelitian – penelitian terdahulu maka akan digunakan model penelitian yang menjelaskan kerangka penelitian

teoritis yang menggambarkan hubungan antara 3 variabel dalam gambar 2.1., yaitu management control system, cabang industri dan kinerja perusahaan.

H1

H2

Gambar 2.1. Model analisis hipotesis

2.5. Hipotesis

Berdasarkan kerangka pemikiran teoritis, maka hipotesis yang dapat dirumuskan dalam penelitian adalah:

H10 : Penerapan management control system mempunyai pengaruh positif dan signifikan terhadap kinerja perusahaan.

H11 : Penerapan management control system tidak mempunyai pengaruh positif dan signifikan terhadap kinerja perusahaan.

H20 : Ada perbedaan yang signifikan dari penerapan management control system terhadap kinerja perusahaan antara perusahaan manufaktur dan non- manufaktur di Surabaya.

H21 : Tidak ada perbedaan yang signifikan dari penerapan management control system terhadap kinerja perusahaan antara perusahaan manufaktur dan non-manufaktur di Surabaya.