2. LANDASAN TEORI

2.1 Properti Management

Menurut Kyle & Baird (2001, p.44), pengertian Manajemen Properti adalah:

“A branch of the real estate profession that seeks to preserve or increase the value of an investment properti while generating income for it’s owners”

Artinya :

Sebuah cabang dari profesi real estate yang memelihara atau meningkatkan nilai dari sebuah investasi properti sambil membangkitkan atau menambah penghasilan bagi para pemiliknya.

Robert Irwin (2003, p.23), mendefinisikan manajemen properti adalah :

“The activities associated with the advertising, leasing, and maintenance of rental properti”

Artinya :

Kegiatan – kegiatan yang berkaitan dengan periklanan, menyewa, dan perawatan properti yang disewakan.

Orang – orang yang bertanggung jawab untuk menjelaskan fungsi ini dikenal sebagai manajer properti. Manajemen properti sebagai sebuah bidang – bidang khusus dari real estate mengalami pertumbuhan yang cepat akhir – akhir ini.

Alasan – alasan untuk mempekerjakan seorang manajer professional adalah untuk mengatur properti, telah menjadi kebutuhan dalam bentuk – bentuk multi ownership, meningkatnya absentee ownership dan besarnya proyek, perkembangan dari undang – undang dan peraturan perumahan, permintaa dari bank dan pasar real estate yang semakin kompetitif.

Manajemen properti menjadi sebuah bidang yang sangat special dan pemilik dari perusahaan properti menyadari bahwa biaya untuk memperkerjakan seorang manajer properti baru bisa seimbang apabila perusahaan tersebut menjalankan manajemen efisien. Tiap – tiap properti mempunyai bentuk – bentuk yang unik yang membutuhkan pengetahuan dan keahlian agar properti dapat diatur dengan benar. Industri – industri properti baik itu warehouse atau fasilitas

manufacturing, mempunyai permasalahan – permasalahan manajemen yang unik dimana harus diselesaikan atau ditangani oleh seorang yang sudah berpengalaman dengan bentuk – bentuk properti seperti itu. Cempaka perbelanjaan, pengecer – pengecer kecil, perumahan ataupun perkantoran memerlukan manajeman properti yang efisien

Ada dua tujuan utama dari manajemen properti yang saling berhubungan :

a. Untuk membangkitkan jaringan pengoperasian pendapatan yang paling tinggi dari para pemilik melalui kehidupan perekonomian yang tinggi.

Dengan demikian pendapatan yang potensial, peluang – peluang, kesempatan dan biaya – biaya pengoperasian merupakan suatu pertimbangan yang khusus karena hal – hal tersebut yang menentukan bagaimana jaringan pegoperasian pendapatan itu nantinya.

b. Manajer properti harus berusaha memelihara dan jika mungkin mempertinggi modal investasi pemilik dalam bidang properti.

Tidak ada tujuan yang dapat disesuaikan tanpa mempertimbangkan pengaruh dari tujuan yang satu atas tujuan yang lainnya. Jaringan pengoperasian pendapatan dapat dimungkinkan meningkat dalam jangka waktu yang dekat dengan dimungkinkan meningkatdalam jangka waktu yang dekat dengan mengurangi biaya perawatan dan perbaikan. Bagaimanapun juga melalui suatu jangka panjang, seperti sebuah pengurangan nilai – nilai properti. Demikian juga lebih dari sebuah jumlah yang mencukupi dapat dibelanjakan pada pengeuaran pengoperasian melalui manajemen yang lemah. Hal ini juga dapat mengakibatkan penurunan dalam jaringan pengoperasian pendapatan (Robert Irwin, 2003, p.40).

2.2 Kebijakan Insourcing

Pengertian insourcing secara umum menurut indrajit dan djokopranoto (2003, p.35) adalah : “....dimana perusahaan bukan menyerahkan aktivitas perusahaan lain yang dianggap lebih kompeten, namun justru mengambil atau menerima pekerjaan dari perusahaan lain dengan berbagai motivasi.”

Keuntungan insourcing menurut Indarjit dan Djokopranoto (2003, p. 35) adalah sebagai berikut:

1. Memiliki kepastian dan kemandirian dalam usaha.

2. Memiliki rasa percaya diri bagi perusahaan dan menambah kepercayaan kepada masyarakat.

3. Memiliki reputasi besar.

4. Dapat menjadi partner kerja bagi perusahaan lain.

Kelemahan insourcing adalah sebagai berikut : 1. Menurunkan fokus perusahaan.

2. Memperlambat keuntungan yang diperoleh dari reenginering.

3. Tidak efisien dan efektif dalam mengunakan sumber daya sendiri.

4. Sulit untuk mengurangi biaya operasi dan mengendalikannya.

2.3 Kebijakan Outsourcing

Outsourcing yaitu usaha untuk mengontrakkan suatu kegiatan pada pihak luar untuk memperoleh layanan pekerjaan yang dibutuhkan. Outsourcing adalah alternatif dalam melakukan pekerjaan sendiri. Tetapi outsourcing tidak sekedarmengontrakkan secara biasa, tetapi jauh melebihi itu. Menurut Maurice F.Greaver II “(2002, p.34) definisi Outsourcing adalah “outsourcing is the act of transferring some of company’s recuring internal activities and decision rights to outsider provider, as set forth in a contract. Because the activities are recurring and contract is used, outsourcing goes beyond the use of consultants. As a mater of practice, not only are the activities transferred, but the factors of production and decision rights often are, too. Factors of production are the resources that make the activities occur and include people, facilities, equipment, technology, and other assets. Decision rights are the responsibility for making decisions over certain elements of the activities transferred.”

Sreeveport management consultancy memberikan definisi “the tranfer to a third party of the continous management responsibilty for the provision of a service governed by a service level agreement”.

Kebijakan outsourcing secara umum artinya adalah “penyerahan aktivitas perusahaan kepada pihak ketiga (contracting out) dengan tujuan untuk mendapatkan kinerja pekerjaan yang profesional dan berkelas dunia”.

Outsourcing merupakan langkah strategis bagi perusahaan dalam arti mempunyai

kontribusi dalam menentukan hidup matinya dan berkembang tidaknya perusahaan.

Hampir sama dengan halnya kebijakan insourcing yaitu mengenai keuntungan dan kelemahannya. Potensi keuntungan dari outsourcing menurut indrajit dan Djokopranoto (2003, p.3) adalah “memperoleh kesempatan mengatur organisasi yang lebih fleksibel untuk melakukan core activities-nya (tugas utamanya)”.

Kemudian alasan/ dasar pemikiran sebuah perusahan melakukan outsourcing seperti yang dituliskan Indrajit dan Djokopranoto (2003, p. 5-9) adalah:

1. Meningkatkan Fokus Perusahaan

Dengan melakukan outsourcing, perusahaan dapat memusatkan diri pada masalh dan strategi utama dan umum, sementara pelaksanaan tugas sehari – hari yang kecil – kecil diserahkan pada pihak ketiga. Alasan satu ini saja sering kali cukup digunakan oleh perusahaan – perusahaan besar untuk mengadopsi strategi outsourcing.

2. Memanfaatkan kemampuan kelas dunia

Secara alamiah, spesialisasi pekerjaan seperti yang dimiliki dan dikembangkan oleh para kontraktor (outsourcing provider) mengakibatkan kontraktor tersebut memilki keunggulan kelas dunia dalam bidangnya.

Tentu saja disini diasumsikan bahwa outsourcing diberikan betul –betul kepada kontraktor yang unggul di bidang pekerjaan yang dikontrakan.

Kontraktor ini sering kali mengembangkan spesialisasinya, melakukan R&D, melakukan investasi jangkah panjang dalam bidang teknologi dan metodologi serta sumber daya manusia sehingga betul – betul mahir di bidangnya.

3. Mempercepat keuntungan yang diperoleh dari reenginering

Outsourcing adalah produk samping dan salah satu alat manajemen lain yang sangat unggul, yaitu business process reenginering. Outsourcing menjadi salah satu cara dalam reenginering untuk mendapatkan manfaat

“sekarang” dan bukan “besok pagi” dengan cara menyerahkan tugas kepada pihak ketiga yang sudah melakukan reengineering dan menjadi unggul atas aktivitas – aktivitas tertentu.

4. Membagi risiko

Apabila semua aktivitas dilakukan oleh perusahaan sendiri, semua investasi yang diperlukan untuk setiap aktivitas tersebut harus dilakukan oleh perusahaan sendiri pula. Perlu diingat bahwa semua bentuk investasi menanggung risiko tertentu. Apabila semua investasi dilakukan sendiri maka seluruh risiko juga ditanggung sendiri. Apabila beberapa aktivitas perusahaan dikontrakan kepada pihak ketiga maka resiko akan ditanggung bersama pula.

5. Sumber daya sendiri dapat digunakan untuk kebutuhan lain.

Outsourcing memungkinkan perusahaan untuk menggunakan sumberdaya yang dimiliki secara terbatas tersebut untuk bidang – bidang kegiatan utama, yaitu hal yang paling dibutuhkanya. Sumber daya perusahaan termasuk permodalan, sumberdaya manusia, dan fasilitas.

6. Memungkinkan tersedianya dana kapital

Outsourcing juga bermanfaat untuk mengurangi investasi dana kapital pada kegiatan non core. Sebagai ganti dari melakukna investasi di bidang kegiatan tersebut, lebih baik mengontrakan sesuai kebutuhan yang dibiayai dengan dana operasi, bukan dana investasi.

7. Menciptakan dana segar

Outsourcing seringkali dapat dilakukan tidak hanya mengontrakan aktivitas tertentu pada pihak ketiga, tetapi juga disertai dengan penyerahan / penjualan/ penyewaan aset yang digunakan untuk melakukan aktivitas tertentu tersebut.

8. Mengurangi dan mengendalikan biaya

Outsourcing adalah memungkinkan untuk mengurangi dan mengendalikan biaya operasi.

9. Memperoleh sumber daya yang tidak dimiliki sendiri 10. Memecahkan masalah yang sulit dikendalikan atau dikelola

Mengenai perusahaan yang mengambil keputusan untuk outsourcing atau sementara waktu seperti yang dikemukakan oleh Cushing (1997, p.407), maka pengertian outsourcing sebagai berikut: “Outsourcing is the pratise of hiring an outside company to handle all or part of an organization’s data processing

activities. In an mainframe outsourcing agrrement, the outsources buy their client’s computer and hire almost the client’s employees. Yang artinya, outsourcing adalah praktek dari menyewa sebuah perusahaan yang berasal dari luar untuk memegang semua atau sebagian dari sebuah proses data kegiatan – kegiatan organisasinya. Dalam sebuah rangkah utama persetujuan outsourcing, orang yang mengoutsourcekan membeli komputer – komputer klien – klien mereka dan menyewa hampir semua karyawan – karyawan milik klien.

Outsourcing dapat dijadikan dasar dalam menetapkan standart dalam banyak hal, seperti terhadap tarif gaji karyawan, kebijaksanaan pembelian bahan baku, perhitungan overhead pabrik, dan sebagainya. Disamping itu, outsourcing merupakan alat manajemen yang fleksibel untuk mengambil keputusan maupun menyelesaikan masalah.

Disamping itu Cushing (1997, p.409) juga menyimpulkan adanya keuntungan pada perusahaan yang melakukan outsourcing adalah sebagai berikut:

1. Asset utilization (penggunan modal), artinya dengan melimpahkan sebagian dari proses produksi maka perusahan memiliki kesempatan untuk mengoperasikan mesin atau fasilitas – fasilitas yang ada untuk tujuan – tujuan lainnya. Dari sini akan dapat ditekan biaya – biaya operasional yang berkaitan dengan pembuatan produk.

2. Access to grater expertise and more advance Technology ( jalan masuk kepada keahlian yang lebih hebat dan teknologi yang lebih maju), artinya dengan kemajuan teknologi maka permasalahan industrial yang kompleks akan dapat memberikan manfaat khusus bagi perusahaan, seperti peningkatan pelayanan, pengembangan staff dalam bidang bisnis sehingga mereka akan mampu melaksanakan tugas dan tanggung jawabnya dengan lebih baik.

3. Lower cost (ongkos yang lebih rendah), yang artinya bahwa outsourcing bisa menekan biaya produksi yang dikeluarkan perusahaan khususnya dalam bidang efisiensi. Hal ini mudah dimengerti karena dengan

dilimpahkannya bagian proses produksi keluar, maka beberapa pos biaya bisa dihilangkan.

4. Improved Development Time (memperbaiki perkembangan waktu). Bila suatu proyek (bagian dari proses produksi) dilimpahkan pada pihak luar, maka pihak intern perusahaan akan memperoleh banyak pengalaman tentang metode kerja yang lebih baik dan cepat serta dalam hal melakukan efisiensi biaya. Pihak outsources-pun dapat membantu perusahaan tentang cara – cara melakukan pekerjaan dengan teknologi baru sehingga pada waktu – waktu berikutnya perusahaan mampu mengembangkan diri.

5. Elimination of use peaks and valleys (meniadakan penggunaan puncak – puncak dan lembah – lembah (musim yang naik turun). Bagi perusahaan yang usahanya dipengaruhi secara sensitive oleh musim, dimana pada musim regresif volume penjualan akan mengalami penurunan, sedang perusahaan harus tetap memikul fixed cost, maka hal terakhir ini tidak akan menimpa perusahaan apabila telah melakukan outsourcing.

6. Facilitation of downsizing (mem-fasilitasi tekanan–tekanan). Apabila situasi perekonomian secara umum mengalami resesi. Maka dengan outsourcing maka perusahaan akan dapat menekan pengeluaran – pengeluarannya. Dengan demikian maka perusahaan akan tetap mampu bertahan hidup di tengah situasi yang tidak menentu.

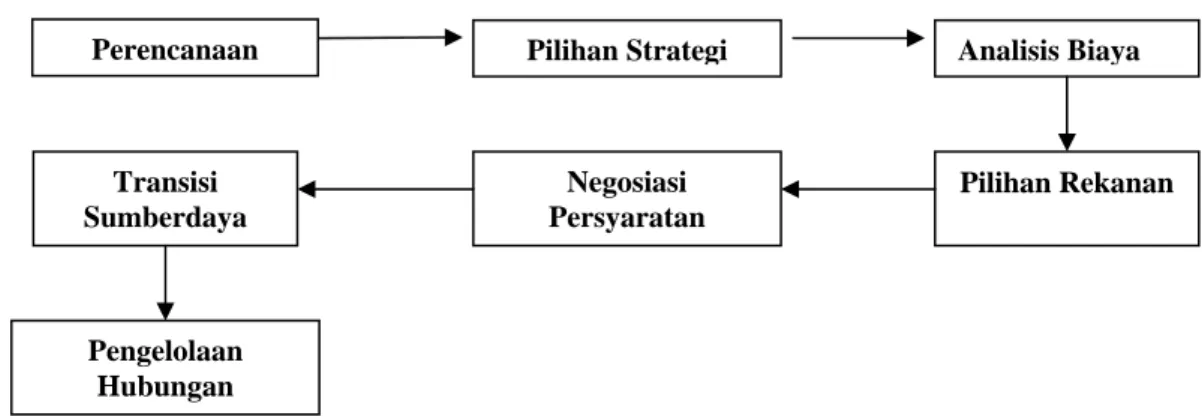

Tahap outsourcing bagi perusahaan umum menurut Indrajit dan Djokopranoto

“(2003, p.15) yaitu:

Gambar 2.2. Tahapan Outsourcing pada perusahaan umum Sumber: Indrajit dan Djokopranoto (2003, p. 15)

Analisis Biaya

Pilihan Rekanan Negosiasi

Persyaratan Transisi

Sumberdaya

Pengelolaan Hubungan

Perencanaan Pilihan Strategi

Berikut merupakan alasan mengapa banyak perusahaan tidak menggunakan kebijakan outsourcing menurut Indrajit dan Djokopranoto (2003, p.96) yaitu :

1. Ketidakpastian.

Beberapa alasan perusahaan yang dikemukakan yang termasuk dalam kategori ini, antara lain:

Ketidakpastian yang cukup besar memang ada.

Biaya yang ada sekarang kurang dimengerti besarnya.

Penghematan yang diharapkan tidak kunjung didapat.

Kinerja pemberi jasa ternyata tidak memuaskan.

Reputasi besar pemberi jasa ternyata tidak terbukti.

Tidak ada pemberi jasa yang memenuhi harapan dan persyaratan.

2. Kurangnya pengawasan

Banyak perusahaan yang mengalami was – was mengenai kehilangan pengawasan. Ada semacam kekhawatiran sejumlah perusahaan dalam melaksanakan outsourcing, antara lain mengenai:

Kehilangan kendali terhadap pemberi jasa.

Kehilangan kendali kelancaran tersedianya jasa.

Ketergantungan pada pemberi jasa.

Potensi kehilangan keahlian.

3. Potensi konflik

Ada semacam konflik dalam kepercayaan diri dalam melaksanakan tugas perusahaan, termasuk kekhawatiran:

Kehilangan kompentensi utama.

Kehilangan rasa percaya diri.

Ketidakmulusan jalannya operasi karena berbagai konflik kepentingan yang mungkin timbul.

Pemberi jasa dapat mengetahui rahasia perusahaan dan berpontensi membocorkan pada kompetitor.

4. Ketidaksenangan karyawan.

Yang termasuk alasan keberatan dalam kategori ini, antara lain:

Perasaan gagal melaksanakan tanggung jawab atas preservasi kesempatan kerja.

Memberikan sinyal buruk pada karyawan lain yang terkena transfer atau pemutusan hubungan kerja.

Mengurangi komitmen pada masyarakat.

Khawatir dianggap tidak etis dalam menangani nasib karyawan.

Memperburuk moral dan semangat karyawan lain, meskipun tidak terkena transfer.

5. Alasan finansial

Beberapa alasan finansial yang menghalangi kebijakan ini antara lain sebagai berikut :

Pemberi jasa tidak mampu melaksanakan kerja dengan biaya yang lebih efisien.

Ekonomis skla besar mungkin tidak dapat diperoleh.

2.4. Efektifitas dan Efisiensi biaya

Dikarenakan begitu banyaknya teori untuk dapat mengukur mendukung hal – hal mengenai keefektifitasan dan keefisienan yang menyangkut mengenai biaya tersebut maka, penulis akan mencoba untuk menguraikan lebih rinci yaitu sebagai berikut:

2.4.1. Efektifitas

Pengertian efektif menurut Kamisa (1997, p.147) adalah “pengaruh”.

Sedangkan pengertian efektif menurut Manser (1991, p.133) mendefinisikan efektif (effective) adalah “producing the results that one wants and actual”, yang artinya adalah membuat atau menghasilkan produk yang merupakan hasil dari sebuah kebijakan, keinginan – keinginan yang ingin dicapai yang selama ini dilihat dari kenyataan yang ada dilapangan. Jadi, apabila pengertian dari keduanya yaitu Kamisa dan Manser maka penulis mendapatkan pengertian bahwa efektifitas adalah pengaruh atau dampak yang merupakan hasil dari kebijakan atau langkah yang diambil, yang tentunya timbul dari keinginan – keinginan untuk mencapai target dengan melihat kenyataan yang ada dilapangan. Kemudian sudut pandang

yang berbeda seperti yang dikatakan bahwa efektifitas adalah “sebuah tanggung jawab utamadari pihak manajemen dan kefektifitasan sering diartikan keamanan dalam bekerja, upah yang tinggi, kepuasan kerja dan kualitas kehidupan tenaga kerja. dan yang selanjutnya adalah bahwa setiap orang memiliki pandangan berbeda – beda mengenai keefektifitasan” (Steers, Ungson dan Mowday 1986, p.

70).

Lalu definisi berikutnya yang dapat menyatukan pandangan yang paling luar sekalipun mengenai efektifitas yang juga dikemukakan oleh Steers, Ungson dan Mowday adalah bahwa keefektifitasan adalah “ kemampuan yang dimiliki oleh seseorang atau organisasi untuk mendapatkan dan dengan efisien mengunakan sumberdaya – sumberdaya yang tersedia untuk memenuhi setiap target yang diingin diraih dan kata efektifitas merupakan hakim terbaik dalam melawan apapun sasaran –sasaran sebuah organisasi yang dimaksud untuk diikuti” (1985, p.72). Kemudian adapula teori yang memperlihatkan bahwa keefektifitasan adalah “ukuran dari sesuatu yang luas kedalam sebuah alternatif kebijakan yang dipertemukan pada sasaran – sasaran yang sudah ditetapkan tanpa memperhatikan/menghiraukan banyaknya biaya – biaya yang dikeluarkan atau dilibatkan” (Kurtz dan boone, 1984, p.162).

Dapat disimpulkan sementara bahwa efektifitas merupakan dampak atau pengaruh dari membuat atau menghasilkan produk yang sesuai dengan keinginan atau sasaran yang ingin dicapai, akan tetapi tetap menjadi tanggung jawab yang juga akan dirasakan dan dialami sendiri oleh individu yang menciptakan dan menjalankannya dan pada akhirnya akan kembali lagi kepada apa yang menjadi fokus atau tujuan semula tanpa harus menghiraukan hal –hal atau melibatkan pengorbanan yang menyangkut biaya sekalipun. Sering kali keefektifitasan tersebut dalam kenyataan dilapangan kerja diukur dan dikatakan memiliki efektifitas tinggi dinilai atau dilihat dari tingkat keamanan dalam bekerja, kepuasan kerja, upah yang tinggi dan kualitas hidup pekerja itu sendiri.

2.4.2. Efisiensi Biaya

Terlebih dahulu penulis akan membahas teori – teori mengenai efisiensi yang memiliki pengertian secara umum menurut teori manajemen oleh Kurtz dan

Boone (2000, p.35) diartikan “melaksanakan dan menghasilkan segala sesuatu dengan cepat serta efisiensi tersebut merupakan perbandingan antara sumber – sumber yang digunakan dengan output yang dihasilkan”. Kemudian selain pernyataan diatas, Atkinson, Banker, Kaplan dan Young (2002, p.55) juga mengemukakan bahwa: “Efficient is the process that uses the fewest possible resources to meet its objectives” yang artinya adalah bahwa efisien merupakan proses yang menggunakan sedikit mungkun atau sekecil mungkin sumberdaya – sumberdaya untuk menemukan keobyektifannya. Pengertian efisiensi juga diartikan oleh Steers, Ungson dan Mowday bahwa:

Efisiensi adalah sebuah ukuran akan seberapa besar dan seberapa banyaknya masukkan seperti bahan mentah, uang dan sumberdaya manusia yang dibutuhkan untuk mencapai pengeluaran yang diharuskan atau target yang terutama, seperti memenuhi sebuah tingkat produksi tertentu dan terdapat beberapa faktor yang ikut menentukan keefisienan sebuah perusahaan yaitu biaya tenaga kerja, produktifitas pekerja per jamnya, biaya – biaya untuk bahan mentahnya, dan kemajuan teknologi yang harus dimiliki (2000, p34)

Kemudian pengertian lain mengenai efisiensi apabila dalam mengambil sebuah keputusan bagi pihak manajemen maka “efisiensi itu adalah sebuah perbandingan segala macam biaya yang terlibat didalamnya untuk membangkitkan sebuah harapan akan pengembalian atau tercapainya target – target yang diinginkan dan diterapkan sebelumnya.

Lalu untuk dapat menggunakan sedikit pengeluaran akan sumberdaya – sumberdaya yang dimaksudkan diatas adalah untuk mengehemat uang yang dikorbankan atau sering disebut biaya, tetapi tetap dapat sampai target – target yang ingin dicapai dengan mengambil langkah – langkah yang yang tepat.

Efisiensi dapat diartikan sebagai meminimalkan penggunaan biaya dan memaksimalkan penggunaan beberapa hal antara lain:

a. Mesin serta fasilitas penunjangnya.

Dalam penggunaannya, mesin harus dioperasikan dengan benar serta sesuai dengan kapasitas masing – masing mesin (tidak overload)

a. Bahan baku.

Bahan baku harus digunakan sesuai dengan kebutuhan.

a. Tenaga kerja.

Jumlah tenaga kerja dalam tiap – tiap departemen harus disesuaikan, tidak boleh terlalu banyak ataupun sedikit.

a. Keahlian.

Semua karyawan harus memiliki keahlian yang baik sesuai dengan bidang pekerjaan yang mereka tangani.

Oleh karena hal – hal yang disebutkan diatas maka efisiensi dapat pula diartikan sebagai usaha yang sesuai dan tepat untuk melakukan penghematan, sekaligus pendayagunaan kapasitas, kemampuan serta keahlian yang dimiliki semaksimal mungkin sehingga langkah – langkah untuk melakukan efisiensi biaya harus tepat.

2.5. Jasa

Pengertian jasa “A service is any activity or benefit that one party can offer to another that is intangible and does not result in the owenership of anything.”

Hal ini diungkapkan oleh Philip Kotler (1996:660). Pengertian jasa adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun.

Seperti yang diungkapkan Staton bahwa jasa adalah “kegiatan yang dapat didefinisikan secara tersendiri yang pada hakekatnya bersifat tidak berwujud.

Merupakan pemenuhan kebutuhan dan tidak harus terikat pada penjualan produk atau jasa lain.”hal ini diungkapkan menurut Stanton (1982;220). Jasa yang dimaksud disini adalah jasa kebersihan gedung.

Kebersihan adalah keadaan bebas dari kotoran, termasuk di antaranya, debu, sampah, dan bau. Di zaman modern, setelah Louis Pasteur menemukan proses penularan penyakit atau infeksi disebabkan oleh mikroba, kebersihan juga berarti bebas dari virus, bakteri patogen, dan bahan kimia berbahaya.

2.6. Kebersihan

Kamus Bahasa Indonesia menjelaskan sebagai berikut:

a. Bersih adalah a.) bebas dari kotoran, tidak kotor

b.) jelas dan rapi

c.) tidak tercemar, tidak terkena kotoran b. Kebersihan adalah perihal bersih

c. Pengertian bersih adalah keadaan suatu barang atau benda tanpa noda/kotoran pada permukaan asli benda tersebut (no other metter). (Sihite, 1974 )

Pengertian bersih dapat disimpulkan sebagai keadaan yang terbebas dari noda atau kotoran, tidak tercemar dan tertata rapi sehingga orang yang melihatnya dapat merasa nyaman.

2.6.1. Sasaran Kebersihan

Beberapa sasaran pembersihan menurut cleaning adalah (Darsono, 1995:2) a. Bersih (clean)

Suatu keadaan dimana tidak ada kotoran yang melekat pada benda tersebut.

b. Menarik (attractive)

Dengan dasar kebersihan pada suatu ruangan dan ditunjang dengan perlengkapan serta dekorasi yang serasi maka ruangan akan menjadi menarik.

c. Nyaman (confortable)

Lingkungan dan ruangan suatu yang bersih, menarik, dan tenang dengan pelayanan yang memuaskan akan membuat pengunjung merasa nyaman dan betah tinggal atau berkunjung kembali.

d. Aman (safe)

Faktor penting yang selalu didambakan pengunjung yaitu keamanan. Keamanan selama berkunjung meliputi keamanan pribadi dari kecurian, kebakaran, dan bahaya dari peralatan.

Dalam penentuan pembersihan suatu ruangan, sangat perlu untuk melihat faktor – faktor yang mempengaruhi ruangan tersebut. Factors affecting cleaning ( Hurst, 1971:61 ) :

a. The condition of the building (mengenai kondisi suatu gedung)

b. The amount of dust and dirt which is brought into the building (mengenai banyaknya debu yang terbawa masuk dalam gedung)

c. The degree of air pollution (mengenai penghawaan ruangannya) d. The type of funiture (mengenai aksesoris yang digunakan) e. The type of floor covering (mengenai jenis lantai)

f. The use to which the building is put (mengenai fungsi gedung itu sendiri)

g. The availability, skill and training of the staff (mengenai stafnya, yaitu tentang jumlah, keahlian dan pelatihan staf)

h. The equipment available (mengenai peralatan yang tersedia)

i. The money available (mengenai dana yang tersedia untuk proses pembersihan)

2.6.2. Pembersihan

Pembersihan adalah suatu proses untuk menghilangkan kotoran atau noda dari suatu permukaan benda maupun tempat.

Untuk menentukan cara pembersihan suatu benda, terlebih dahulu harus memperhatikan materi/ bahan yang akan dibersihkan. Bahan – bahan atau benda yang menjadi obyek pembersihan dapat dibedakan antara lain sebagai berikut : (Sihite, 1974,p.36)

a. Bahan dari kayu – kayuan : kusen pintu/jendela, rotan, bambu b. Bahan dari metal : kuningan, tembaga, chrome, metal c. Bahan dari sintetis : plastik, vinyl

d. Bahan dari gelas : kaca, cermin

Langkah – langkah dalam kegiatan pembersihan : (Sihite, 1974,p.36) a. Regular (daily cleaning)

Pelaksanaan pembersihan yang dilakukan secara rutin setiap hari, agar semua noda – noda (kotoran) yang terdapat pada benda/ permukaan tersebut tidak sampai mengendap atau melekat.

b. Irregular (periodik cleaning)

Pelaksanaan pembersihan yang dilakukan pada waktu – waktu tertentu (secara periodik/ berkala), untuk menghancurkan dan melepaskan semua noda/ kotoran yang sudah sempat melekat dengan maksud untuk menghindarkan terjadinya asimilasi di antara noda ataupun kotoran dengan benda, agar tidak sempat menyatu (yang sulit dibersihkan kembali), dengan cara pembersihan yang mengunakan bahan – bahan kimia atau obat pembersih yang agak pekat (concentrate), guna memudahkan cara menghilangkan noda/kotoran-kotoran yang sudah mengendap/ melekat.

2.7. Kerangka berpikir

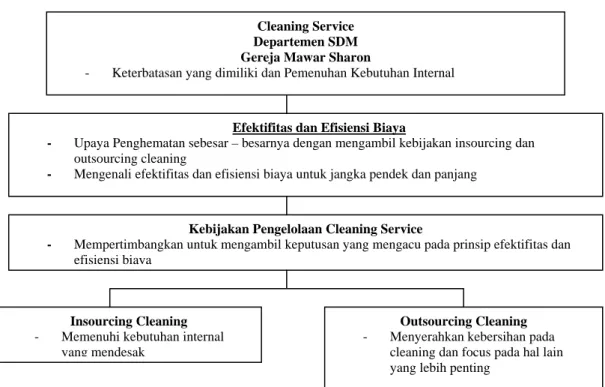

Penjelasan singkat pemikiran yang ada pada halaman selanjutnya secara singkat yaitu bahwa bagian cleaning service Gereja Mawar Sharon Surabaya terdapat kendala / keterbatasan yang harus di hadapi, dan juga adanya kebutuhan internal yang juga harus segera dipenuhi inilah yang kemudian membuat upaya dan tindakan penghematan pengeluaran akan sumberdaya – sumberdaya dilakukan yaitu dengan memaksimalkan pemakaian setiap sumberdaya – sumberdaya yang dimiliki baik tenaga kerja, ruangan serta mesin – mesin sesuai dengan kapasitas dan kemampuan. Dengan kata lain prinsip efektifitas dan efisiensi biaya dijalankan dan mulai dikenali serta diidentifikasi baik untuk jangka waktu yang pendek maupun panjang.

Kemudian karena proses pengenalan dan identifikasi terhadap masing – masing kebijakan pengelaolaan cleaning yang dijalankan tersebut yang tentunya berpegang pada prinsip efektifitas dan efisiensi biaya, maka pada kerangka pemikiran awal ini untuk sementara waktu diketahui bahwa kebijakan pengelolaan cleaning dengan cara insourcing tersebut dikenali bahwa kebijakan ini adalah kebijakan pengelolaan cleaning yang dipakai karena diperuntukan untuk kebutuhan internal yang mendadak. Sedangkan pengambilan kebijakan pengelolaan cleaning dengan cara outsourcing untuk sementara dapat dikatakan bahwa dengan outsourcing bahwa dengan outsourcing maka pihak manajemen serta segala sumberdaya – sumberdaya yang dimiliki dapat lebih berfokus kepada hal yang lain yang dianggap lebih penting. Sehingga perlu penelitian lebih lanjut untuk mengenali masing – masing kebijakan pengelolaan cleaning yang mengacu pada prinsip efektifitas dan efisiensi biaya.

Tampak pada gambar di bawah :

Gambar 2.1 Kerangka Berpikir

Cleaning Service Departemen SDM Gereja Mawar Sharon

- Keterbatasan yang dimiliki dan Pemenuhan Kebutuhan Internal

Efektifitas dan Efisiensi Biaya

- Upaya Penghematan sebesar – besarnya dengan mengambil kebijakan insourcing dan outsourcing cleaning

- Mengenali efektifitas dan efisiensi biaya untuk jangka pendek dan panjang

Kebijakan Pengelolaan Cleaning Service

- Mempertimbangkan untuk mengambil keputusan yang mengacu pada prinsip efektifitas dan efisiensi biaya

Insourcing Cleaning - Memenuhi kebutuhan internal

yang mendesak

Outsourcing Cleaning - Menyerahkan kebersihan pada

cleaning dan focus pada hal lain yang lebih penting