PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA

BANK BCA DARMO SURABAYA

Herlina Fitry Karuniawati herlina.fitry1@yahoo.com

Nur Handayani

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to find out the influence of financial ratio to the changes of corporate earnings. The research object is carried out at PT BCA Tbk Surabaya Darmo branch which is on Jalan Raya Darmo no. 5 Surabaya. The financial ratio analysis is important for the company in order to show the average influence of independent variable of financial statement in the form of Current Ratio (CR), Return on Asset (ROA), Return on Equity (ROE) and Gross Profit Margin (GPM) to the changes of corporate earnings.

The data collection uses secondary data. The data collection is carried out by taking notes or by copying the existing documents in PT BCA Tbk Surabaya Darmo branch. The data analysis technique uses multiple linear regressions analysis with regard to find out the company financial ratio to the changes in earnings.The result of research shows that financial ratio has an influence to the growth corporate earnings. The results of research are: (1) The enhancement of ratio is caused by the reduction of debt at PT BCA Tbk Surabaya Darmo branch in 2010-2012 periods, (2) the company’s capability in generating cash from activity revenue which has been obtained by the company, so it can be concluded that financial ratio has an influence to the corporate earnings.

Keywords:Financial Ratio, Changes in Earnings, Current Ratio (CR), Return on Assets (ROA), Return on Equity (ROE), Gross Profit Margin (GPM)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan terhadap perubahan laba perusahaan. Objek penelitian dilakukan di PT. BCA Tbk Cabang Darmo Surabaya yang beralamat di Jalan Raya Darmo no 5 Surabaya. Analisis rasio keuangan penting bagi perusahaan untuk menunjukan rata rata pengaruh dari variabel bebas laporan keuangan berupa Current Ratio (CR), Return On Asset (ROA), Return On Equity (ROE) dan Gross Profit Margin (GPM) terhadap perubahan laba perusahaan.Pengumpulan data pada penelitian ini menggunakan data Sekunder. Berupa pengumpulan data dengan cara mencatat atau mengcopy dokumen yang ada di PT. BCA Tbk Cabang Darmo Surabaya. Teknik analisis data menggunakan analisa regresi linier berganda untuk mengetahui rasio keuangan perusahaan terhadap perubahan laba.Hasil penelitian menunjukkan bahwa rasio keuangan berpengaruh terhadap pertumbuhan laba perusahaan. Hasil dari penelitian ini antara lain : (1) Peningkatan rasio yang disebabkan adanya penurunan hutang pada PT BCA Tbk Cabang Darmo Surabaya pada tahun 2010-2012, (2). Kemampuan perusahaan menghasilkan kas dari adanya aktivitas pendapatan usaha yang didapat oleh Perusahaan, sehingga dapat disimpulkan bahwa rasio keuangan berpengaruh terhadap perubahan laba perusahaan.

Kata kunci : Rasio Keuangan, Perubahan Laba, Current Ratio (CR), Return On Asset (ROA), Return On Equity (ROE), Gross Profit Margin (GPM)

PENDAHULUAN

Pada kenyataannya tidak semua rasio mampu memprediksi kemampuan perusahaan dalam menghasilkan laba. Oleh sebab itu bank BCA Cabang Darmo berusaha menganalisis pengaruh rasio keuangan terhadap perubahan laba pada dengan

menggunakan rasio likuiditas yang terdiri dari current ratio (CR) dan rasio profitabilitas yang terdiri dari return on assets (ROA), return on equity (ROE), dan gross profit margin (GPM).

Untuk mengetahui apakah kondisi keuangan dan kinerja perusahaan baik, maka hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun sebelumnya atau dengan rata-rata industri. Prediksi mengenai kinerja perusahaan di masa depan sangat penting. Indikator terbaik atas kinerja adalah laba, maka perubahan laba yang diperoleh akan mengindikasikan adanya peningkatan atau penurunan kinerja perusahaan.

Perubahan laba merupakan peningkatan atau penurunan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Ada beberapa faktor yang dapat mempengaruhi perubahan laba seperti adanya perubahan harga jual, perubahan unit yang terjual, perubahan beban operasi, dan perubahan komponenkomponen lainnya dalam laporan laba rugi. Oleh karena rasio keuangan menghubungkan perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi, maka peningkatan atau penurunan rasio keuangan dapat mengindikasikan adanya perubahan laba. Penting bagi pemakai laporan keuangan untuk mengetahui perubahan laba karena peningkatan atau penurunan laba yang diperoleh perusahaan akan menentukan besarnya tingkat pengembalian kepada pemegang saham atau bagi calon investor untuk mengambil keputusan apakah akan melakukan investasi di perusahaan tersebut. Bagi manajemen perusahaan, perubahan laba dapat digunakan sebagai alat untuk mengevaluasi kinerja manajemen.

Berdasarkan latar belakang masalah, maka penulis merumuskan masalah yaitu (1). Apakah rasio keuangan yang terdiri dari current ratio, return on assets, return on equity, dan gross profit margin berpengaruh terhadap perubahan laba pada PT. Bank BCA Tbk Cabang Darmo Surabaya tahun 2010-2012, (2). Apakah rasio keuangan yang terdiri dari current ratio, return on assets, return on equity dan gross profit margin berpengaruh dominan terhadap perubahan laba pada PT. Bank BCA, Tbk Cabang Darmo Surabaya tahun 2010-2012

TINJAUAN TEORITIS

Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan sehingga kondisi keuangan dan hasil operasi suatu perusahaan dapat diinterpretasikan. Menurut Simamora (2000 : 822) “rasio merupakan pedoman yang berfaedah dalam mengevaluasi posisi dan operasi keuangan perusahaan dan mengadakan perbandingan dengan hasil-hasil dari tahun-tahun sebelumnya atau perusahaaan-perusahaan lain”.

Rasio keuangan dapat digunakan untuk mengetahui apakah telah terjadi penyimpangan dalam melaksanakan aktivitas operasional perusahaan. Menurut Wild, Subramanyam, dan Halsey (2005 : 36) “Rasio merupakan alat untuk meyediakan pandangan terhadap kondisi yang mendasari. Rasio merupakan salah satu titik awal, bukan titik akhir. Rasio yang diinterpretasikan dengan tepat mengindikasikan area yang memerlukan investigasi lebih lanjut”. Dari definisi ini rasio dapat digunakan untuk mengetahui apakah terdapat penyimpangan-penyimpangan dengan cara membandingkan rasio keuangan dengan tahun-tahun sebelumnya.

Jenis-jenis Rasio Keuangan

Secara umum rasio-rasio keuangan dapat diklasifikasikan menjadi empat jenis kelompok rasio keuangan antara lain:

a. Rasio Likuditas

Untuk memenuhi kewajiban jangka pendeknya perusahaan memerlukan sejumlah kas yang cukup sebagaimana yang dikemukakan oleh Wild, Subramanyam dan Halsey (2005 : 9) “Likuiditas (liquiditty) merupakan kemampuan perusahaan untuk menghasilkan kas dalam jangka pendek untuk memenuhi kewajibannya.

Likuiditas bergantung pada arus kas perusahaan dan komponen aktiva lancar dan kewajiban lancarnya”. Menurut Syamsuddin (2000 : 41) “likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkenaan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas”. Perusahaan harus mengubah aktiva lancar tertentu menjadi kas untuk membayar kewajiban lancarnya, misalnya perusahaan perlu menagih piutang atau menjual persediaannya sehingga perusahaan memperoleh kas.

Rasio likuiditas dapat dibagi lagi menjadi beberapa jenis. Masing-masing rasio likuiditas mencerminkan perspektif yang berbeda dalam mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio likuiditas tersebut menurut Tampubolon (2005 : 36) “antara lain current ratio”. 1) Rasio lancar (current ratio)

Rasio likuiditas yang menjadi fokus penelitian ini adalah rasio lancar. Rasio lancar menurut Simamora (2000 : 524) “menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dari aktiva lancarnya”. Pihak yang paling berkepentingan terhadap rasio lancar adalah kreditor jangka pendek seperti pemasok. Jumlah kas dan jumlah persediaan dan piutang yang akan dikonversi menjadi kas merupakan sumber daya yang dimiliki oleh perusahaan untuk membayar kewajiban kepada kreditor jangka pendek. Rumus untuk menghitung rasio lancar menurut Wild, Subramanyam, dan Halsey (2005 : 4)

Rasio lancar = X100%

Rumus tersebut menunjukkan hubungan antara aktiva lancar dengan kewajiban lancar. Semakin besar aktiva lancar, maka rasio semakin tinggi rasio lancarnya. Apabila dinyatakan bahwa rasio lancar suatu perusahaan adalah sebsesar 2, artinya setiap satu rupiah kewajiban lancar akan dijamin oleh dua rupiah aktiva lancar.

Bagi kreditor jangka pendek semakin tinggi rasio lancar, maka semakin besar kemungkinan bahwa perusahaan mampu untuk membayar kewajiban jangka pendeknya. Bagi kreditor jangka panjang rasio lancar yang rendah dapat menyebabkan perusahaan dipaksa pailit. Oleh karena perusahaan perlu menjaga tingkat likuiditas agar tidak terlalu tinggi ataupun terlalu rendah.

b. Rasio Profitabilitas

Rasio profitabilitas disebut juga rasio kinerja operasi. Rasio profitabilitas atau kinerja operasi digunakan untuk mengevaluasi margin laba dari aktivitas operasi yang dilakukan perusahaan. Menurut Brigham dan Houston (2006 : 107) “rasio profitabilitas akan menunjukkan efek dari likuiditas, manajemen aktiva, dan utang pada hasil operasi”.

Rasio profitabilitas menurut Van Horne dan Wachowicz (2005 : 222) adalah “rasio yang menghubungkan laba dari penjualan dan investasi”. Dari rasio profitabilitas dapat diketahui bagaimana tingkat profitabilitas perusahaan. Setiap perusahaan menginginkan tingkat profitabilitas yang tinggi. Untuk dapat melangsungkan hidupnya, perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari pihak luar.

1) Return on Assets (ROA)

Return on assets menurut Syamsuddin (2000 : 63) merupakan “pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuantungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”. Dengan mengetahui ROA, kita dapat menilai apakah

perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuantungan. Rumus untuk menghitung return on assets menurut Van Horne dan Wachowicz (2005 : 224)

ROA = X100%

2) Return on Equity (ROE)

Rasio ini juga menunjukkan kesuksesan manajemen perusahaan dalam dalam mengelola investasi untuk memberikan pengembalian kepada pemegang saham. Semakin tinggi ROE berarti semakin baik posisi manajemen dihadapan para pemegang saham. Menurut Simamora (2000 : 529) baik ROE maupun ROA memiliki kelemahan yaitu “rasio ini tidak mempertimbangkan nilai kini (current value) modal yang diinvestasikan karena laporan keuangan biasanya didasarkan pada biaya perolehan historis”. Rumus untuk menghitung return on equity (ROE) menurut Van Horne dan Wachowicz (2005 : 225)

ROE = x100%

3) Gross Profit Margin

Penggunaan rasio ini dalam menentukan bagaimana tingkat profitabilitas perusahaan memiliki kelemahan karena rasio ini hanya memberi tahu besarnya keuntungan kotor dari penjualan yang dilakukan perusahaan tanpa memasukkan struktur biaya yang ada pada perusahaan. Rumus untuk menghitung gross profit margin menurut Wild, Subramanyam, dan Halsey (2005 : 42)

Gross Profit Margin =

Semakin besar gross profit margin semakin baik keadaan operasional perusahaan. Jika perhitungan gross profit margin suatu perusahaan sebesar 0,25 atau 25 persen berarti setiap seratus rupiah penjualan, perusahaan akan mendapatkan laba kotor sebesar 25 rupiah. Hasil perhitungan rasio ini harus dibandingkan dengan tahun-tahun sebelumnya untuk melihat apakah terdapat peningkatan atau penurunan gross profit margin. Menurut Darsono dan Ashari (2005 : 56) “Penentuan margin keuntungan kotor oleh perusahan akan mempertimbangkan aspek struktur pasar, jenis barang, dan struktur persaingan. Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Wild, Subramanyam, dan Halsey (2005 : 25) mendefenisikan laba yaitu laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas. Laba terdiri dari empat elemen utama yaitu pendapatan, beban, keuntungan, dan kerugian. Adapun penjelasan dari elemen-elemen laba adalah :

a. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut. b. Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya

kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

c. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

d. Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik. (Stice, Stice dan Skousen, 2004 : 230).

Jenis-jenis Laba

Adapun jenis-jenis laba adalah sebagai berikut : a. Laba kotor

Menurut Wild, Subramanyam, dan Halsey (2005 : 120) laba kotor merupakan “pendapatan dikurangi harga pokok penjualan”. Apabila hasil penjualan barang daan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan.

b. Laba operasi

Menurut Stice, Stice, dan Skousen (2004 : 243) “laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi”. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya.

c. Laba sebelum pajak

Laba sebelum pajak menurut Wild, Subramanyam, dan Halsey (2005 : 25) merupakan “laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan”. d. Laba dari operasi berjalan

Laba dari operasi berjalan menurut Wild, Subramanyam, dan Halsey (2005 : 25) merupakan “laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak”.

e. Laba bersih

Laba atau rugi bersih menurut Stice, Stice, dan Skousen (2004 : 258) adalah “laba atau rugi operasi berkelanjutan dikombinasikan dengan hasil operasi yang dihentikan, pos luar biasa, dan pengaruh kumulatif dari perubahan prinsip akuntansi, memberi pemakai laporan ikhtisar pengukuran kinerja perusahaan untuk periode berjalan”. Pengertian Perubahan Laba

Menurut Machfoedz dalam Tondowidjojo dan Purwaningsih (2006) “perubahan laba relatif lebih representatif dibandingkan dengan perubahan laba absolut karena perubahan laba relatif akan mengurangi pengaruh ukuran perusahaan”. Perubahan laba biasanya dinyatakan dalam bentuk persentase.

Perubahan Laba = x 100%

Perubahan laba dapat digunakan untuk menilai bagaimana kinerja suatu perusahaan. Menurut Stice, Stice, dan Skousen (2004 : 225-226) “Riset mendukung pernyataan FASB bahwa indikator terbaik atas kinerja adalah laba. Jadi, memahami laba, apa yang diukur oleh laba dan komponen-komponennya adalah penting untuk dapat memahami dan menginterpretasikan keadaan keuangan suatu perusahaan”.

METODE PENELITIAN Teknik Pengambilan Sampel

Pengambilan sampel pada penelitian ini dengan menggunakan teknik purposive random sampling yaitu sample yang dipilih memenuhi kriteria:

1. Perusahaan perbankan yang telah go public pada tahun 2010 – 2012

2. Bank tersebut memiliki laporan keuangan yang telah diaudit oleh kantor akuntan selama 3 tahun.

Adapun sampling yang digunakan dalam penelitian ini dengan mengambil laporan keuangan dari bank BCA Cabang Darmo tahun 2010 - 2012.

Variabel dan Definisi Operasional Variabel a. Definisi variabel

Dalam definisi variabel penelitian yang dilakukan adalah mengenai variabel independen dan dependen. Variabel independen yang akan di analisis adalah rasio keuangan yaitu :

1. Rasio Likuiditas

Likuiditas merupakan rasio yang menunjukkan kemampuan perusahaan memenuhi kewajiban finansial jangka pendek tepat pada waktunya.

2. Rasio Profitabilitas

Profitabilitas merupakan kemampuan perusahaan menghasilkan keuntungan atau laba.

Sedangkan variabel dependen yang akan di analisis adalah rasio keuangan yaitu :

1. Perubahan Laba

Perubahan laba merupakan kenaikan laba atau penurunan laba per tahun. Penilaian tingkat keuntungan investasi oleh investor didasarkan oleh kinerja keuangan perusahaan, dapat dilihat dari tingkat perubahan laba dari tahun ke tahun.

b. Definisi Operasional

Adapun definisi operasional variabel independen yang dipakai penulis untuk pembahasan selanjutnya adalah :

1. Rasio Likuiditas

Likuiditas merupakan kemampuan perusahaan untuk membayar hutang-hutang jangka pendek maksimal satu tahun dengan sejumlah aktiva lancar yang dimiliki bank. Adapun tiga rasio yang dapat digunakan untuk memperkirakan likuiditas perusahaan dapat dijelaskan sebagai berikut : a. Current Ratio

Merupakan kemampuan bank membayar kembali kewajiban kepada nasabah yang telah menanamkan dananya. Formulasi dari rasio ini adalah :

%

100

tan

glancar

x

Hu

lancar

Aktiva

Rasio

Current

2. Rasio ProfitabilitasProfitabilitas merupakan kemampuan bank menghasilkan keuntungan atau laba. Rasio profitabilitas dapat diukur dengan menggunakan tiga rasio yang dapat dijelaskan sebagai berikut :

Merupakan rasio untuk mengukur kemampuan bank memperoleh laba atas pemanfaatan aset yang dimiliki. Rasio ini diformulasikan sebagai berikut : ROA =

Assets

Total

Berjalan

Tahun

Laba

X 100% b. Return on equity (ROE)Merupakan rasio untuk mengukur kemampuan bank memperoleh laba dan efesiensi secara keseluruhan operasional melalui penggunaan modal sendiri. Rasio ini diformulasikan sebagai berikut :

ROE =

Equity

Total

Berjalan

Tahun

Laba

X 100% c. Gross profit margin (GPM)Merupakan rasio untuk mengukur kemampuan bank menghasilkan laba dari operasional usahanya yang murni. Formulasi dari rasio ini adalah :

Net Profit Margin =

Penjualan

Pajak

Setelah

Bersih

Laba

x100%Sedangkan definisi operasional variabel dependen yang dipakai penulis untuk pembahasan selanjutnya adalah :

1. Perubahan laba

Indikator perubahan laba yang digunakan dalam penelitian ini adalah laba sebelum pajak. Penggunaan laba sebelum pajak sebagai indikator perubahan laba dimaksudkan untuk menghindari pengaruh penggunaan tarif pajak yang berbeda antar periode yang dianalisis.

Pada penelitian ini perubahan laba yang digunakan adalah perubahan laba relatif, dikarenakan angka laba tersebut lebih representatif dibandingkan laba absolut. Hal ini dimaksudkan untuk menghindari pengaruh ukuran perusahaan. Rumus perubahan laba relatif sama dengan rumus pertumbuhan laba, maka dari itu perubahan laba relatif dapat dihitung dengan cara :

∆Y = Perubahan Laba

Yt = Laba perusahaan tertentu pada periode tertentu Yt-1 = Laba perusahaan tertentu pada periode sebelumnya Teknik Analisis Data

Teknik analisis yang digunakan adalah dengan menggunakan Regresi Linier Berganda untuk tiga prediktor dengan perumusan sebagai berikut:

Y = a+ b1CR + b2ROA + b3ROE + b4GPM + e Keterangan:

Y = Perubahan laba

CR = Current Ratio ROA = Return On Assets ROE = Return On Equity GPM = Gross Profit Margin

a = Konstanta

b1, b2 = Koefisien regresi

Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unlimited Estimator), artinya pengambilan keputusan Uji F dan Uji t tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linear yaitu:

1. Tidak boleh ada autokorelasi. 2. Tidak boleh ada multikolinearitas. 3. Tidak boleh ada heteroskedastisitas. Uji Hipotesis

Dalam penelitian ini, uji hipotesis yang digunakan oleh penulis adalah sebagai berikut:

a. Untuk mengetahui perbandingan distribusi frekuensi hasil pengamatan dengan expected normal curve prekuensi dengan uji menggunakan uji goodness of fit (chi-square distribution). Pengujian ini delakukan dengan prosedur sebagai berikut :

- H1 = distribusi frekuensi hasil observasi tidak sesuai (fit) dengan distribusi teoritis tertentu.

b. Uji t, untuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat, dengan prosedur sebagai berikut:

- H1 : β1 ≠ β2 ≠ β3 ≠ β4 ≠ 0, (ada pengaruh secara parsial CR, QR, ROA, ROE dan GPM terhadap perubahan laba).

HASIL DAN PEMBAHASAN

P.T. Bank BCA Tbk (“Bank”) didirikan pada tanggal 10 Agustus 1955 dengan akta No. 144 dari Wargio Suhardjo, S.H., di Jakarta, dengan disahkan oleh Menteri Kehakiman Republik Indonesia dengan nomor keputusan J.A.5/89/19 tanggal 10 Oktober 1955.

Anggaran dasar Bank telah mengalami beberapa kali perubahan, yang terakhir dilakukan sebagai tindak lanjut dari pelaksanaan program penawaran umum perdana sahampada bulan Mei 2000 dan seterusnya.

Sesuai dengan pasal 3 anggaran dasar Bank, maksud dan tujuan didirikannya Bank adalah:

1. Menjalankan usaha di bidang bank umum.

2. Untuk mencapai maksud dan tujuan tersebut di atas Bank dapat melaksanakan kegiatan usaha antara lain: menghimpun dana dari masyarakat, memberikan kredit, menerbitkan surat pengakuan hutang, membeli, menjual atau menjaminkan atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabah, melaksanakan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat, melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan Bank Indonesia, melakukan kegiatan penyertaan modal pada bank atau perusahaan lain dibidang keuangan dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

Adapun data yang berkaitan dengan hasil penelitian yang penulis lakukan pada PT. Bursa Efek Jakarta dengan subyek penelitian perusahaan perbankan dengan pengambilan data pengutipan langsung, terdiri dari data laporan keuangan yaitu tahun 2010 - 2012 dapat dilihat dari tabel sebagai berikut :

Bank BCA Tbk

Berdasarkan laporan keuangan yang terdiri dari tahun 2010 sampai tahun 2012, maka dapat disajikan empat kelompok rasio keuangan tahun 2010, yang terdiri dari rasio likuiditas (Current Ratio), dan rasio profitabilitas (Profit Margin, Return on Asset, dan Return on Equity).

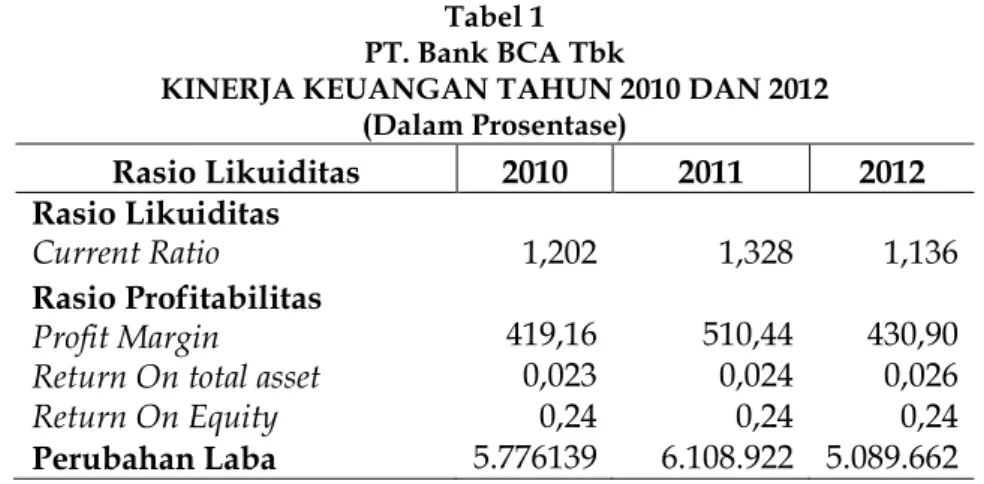

Tabel 1 PT. Bank BCA Tbk

KINERJA KEUANGAN TAHUN 2010 DAN 2012 (Dalam Prosentase) Rasio Likuiditas 2010 2011 2012 Rasio Likuiditas Current Ratio 1,202 1,328 1,136 Rasio Profitabilitas Profit Margin

Return On total asset Return On Equity 419,16 0,023 0,24 510,44 0,024 0,24 430,90 0,026 0,24 Perubahan Laba 5.776139 6.108.922 5.089.662

Sumber: PT. Bursa Efek Jakarta. 1.Analisis Rasio Likuiditas

Current Ratio

Current Ratio mengukur kemampuan perusahaan menutupi kewajiban dengan menggunakan Current Ratio. Semakin tinggi rasio ini semakin likuid perusahaan tersebut. Dari Tabel 1 dapat diketahui nilai Current Ratio tahun 2010 mengalami penurunan. Penurunan nilai Current Ratio dicapai perusahaan pada tahun 2010 yaitu sebesar 1,202% sampai pada tahun 2012 Current Ratio sebesar 1,136%. Penurunan nilai Current Ratio ini disebabkan kurangnya efektivitas perusahaan dalam mengelola aktiva lancar. Sedangkan keseluruhan dapat dilihat bahwa selama tahun 2010 perusahaan mengalami penurunan sampai pada tahun 2012. Hal ini ditunjukkan dengan rata-rata nilai Current Ratio tahun 2010 sebesar 1,202% yang turun pada tahun 2012 sebesar 1,136%.

2.Rasio Profitabilitas Gross Profit Margin

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih yang ditimbulkan pendapatan usaha. Dari Tabel 1 dapat diketahui bahwa profit margin selama tahun 2010 mengalami peningkatan sampai tahun 2012. Pada tahun 2010 profit margin mengalami peningkatan dari 419,16% sampai pada tahun 2012 sebesar 430,90%. Hal ini disebabkan adanya pendapatan usaha yang didapat oleh perusahaan sangat bagus tahun 2010 maupun tahun 2012.

Return On Total Asset (ROA)

Return on total asset mengukur kemampuan perusahaan menghasilkan laba bersih pada tingkat aset tertentu. Semakin tinggi rasio ini menunjukkan semakin efektif manajemen aset.Dari Tabel 1 dapat diketahui bahwa return on total asset selama tahun 2010 mengalami peningkatan sampai tahun 2012. Pada tahun 2010 Return on total asset mengalami peningkatan dari 0,023% sampai pada tahun 2012 sebesar 0,026%. Hal ini disebabkan manajemen asset perusahaan cukup efektif dalam merencanakan asset yang ada.

Jadi keseluruhan dapat dilihat bahwa selama tahun 2010 perusahaan meningkat dalam memanajemen asset perusahaan. Hal ini ditunjukkan dengan nilai rata-rata Return on total asset tahun 2010 sebesar 0,023% dan meningkat tahun 2012 sebesar 0,026%.

Return On Equity (ROE)

Return On Equity mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Dari Tabel 1 dapat diketahui bahwa Return On Equity selama tahun 2010 tetap stabil sampai pada tahun 2012. Hal ini dapat dilihat pada tahun 2010 Return On Equity stabil dari 0,24% sampai pada tahun 2012 sebesar 0,24%. Hal ini

disebabkan perusahaan cukup efektif dalam menghasilkan laba berdasarkan modal saham perusahaan. Jadi keseluruhan dapat dilihat bahwa selama tahun 2010 sampai 2012 perusahaan tetap stabil dalam mendapatkan laba berdasarkan modal perusahaan. Hal ini ditunjukkan dengan nilai rata-rata Return On Equity tahun 2010 sebesar 0,24% dan tahun 2012 meningkat sebesar 0,24%.

3.Perubahan Laba

Perubahan laba adalah untuk mengetahui laba bersih perusahaan yang dihasilkan dari seluruh pendapatan usaha pada setiap tahun. Dari Tabel 1 dapat diketahui bahwa perubahan labaselama tahun 2010 mengalami perubahan sampai tahun 2012. Pada tahun 2010 laba sebesar 5.776.139 sampai pada tahun 2011 meningkat sebesar 6.108.922, kemudian pada tahun 2012 menurun sebesar 5.089.662. Hal ini disebabkan dari masing-masing bagian pendapatan usaha perusahaan tidak dapat ditentukan laba bersihnya dari tahun 2010 sampai tahun 2012.

Pengujian Hipotesis

Berdasarkan uraian diatas, peneliti akan melakukan pengujian pada Current Ratio (CR), Profit Margin (GPM), Return on Asset (ROE), dan Return on Equity (ROA), apakah berpengaruh terhadap perubahan laba tahun 2010 – 2012. Mengingat analisis rasio keuangan sangat luas cakupannya, maka peneliti membatasi pada analisis rasio Current Ratio (CR) (X1), Return on Equity (ROA) (X2), Return on Asset (ROE) (X3), dan Profit Margin (GPM) (X4) melalui regresi linier berganda. Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unlimited Estimator), artinya pengambilan keputusan Uji F dan Uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linear yaitu:

Autokorelasi

Pada hasil analisa data yang diperoleh melalui uji asumsi klasik tentang otokorelasi dapat diketahui melalui tabel sebagai berikut:

Tabel 2 Model Summary(b) Mode l R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 1.000(a) 1.000 1.000 .0000 .314 a Predictors: (Constant), GPM, ROA, CR

b Dependent Variable: PL Sumber: Data diolah ( SPSS )

Dari tabel model summary diatas diketahui nilai D-W sebesar 0.314, sedangkan alat deteksi yang dijadikan acuan angka D-W di bawah –2 sampai +2 berarti tidak ada autokorelasi, maka dapat dinyatakan tidak terdapat autokorelasi variabel bebas terhadap variabel terikat. Dengan demikian model regresi memenuhi persyaratan asumsi klasik tentang autokorelasi.

Multikoliniearitas

Pada hasil analisa data yang diperoleh melalui uji asumsi klasik dengan menggunakan multikolinearitas dapat diketahui melalui tabel sebagai berikut

Tabel 3 Coefficients(a) Collinearity Statistics Toleranc e VIF .034 2.628 .953 1.050 .822 1.312 .034 2.675 a Dependent Variable: PL Sumber: Data diolah ( SPSS )

Berdasarkan hasil uji multikolinearitas yang ditampilkan pada lampiran, menunjukkan bahwa besarnya nilai tolerance< 0,10 dan nilai VIF< 10, maka dari seluruh variabel telah memenuhi kriteria, sehingga dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas dalam model regresi yang digunakan.

Heteroskedastisitas

Pengujian hipotesis Heteroskedastisitas dilakukan dengan menggunakan distribusi t. Prosedur pengujiannya sebagai berikut:

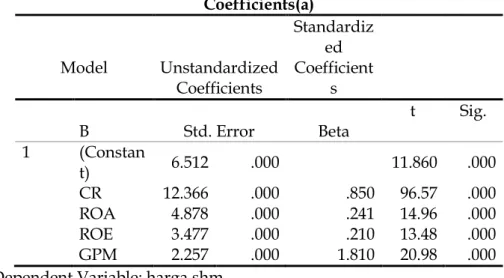

Tabel 4 Coefficients(a) Model Unstandardized Coefficients Standardiz ed Coefficient s B Std. Error Beta t Sig. 1 (Constan t) 6.512 .000 11.860 .000 CR 12.366 .000 .850 96.57 .000 ROA 4.878 .000 .241 14.96 .000 ROE 3.477 .000 .210 13.48 .000 GPM 2.257 .000 1.810 20.98 .000 a Dependent Variable: harga shm

Sumber: Data diolah ( SPSS )

Hal ini terlihat dari probabilitas signifikansi masing-masing variabel di atas tingkat kepercayaan 5% (α = 0.050). Jadi dapat disimpulkan model regresi tidak mengandung heterokedastisitas.

Pengujian Regresi

Hasil dari dokumentasi data perusahaan yang dikumpulkan dan setelah itu ditabulasi kemudian diolah melalui analisa regresi linier berganda dengan bantuan program SPSS. Berdasarkan pertimbangan hasil regresi linier berganda yang selengkapnya bisa dilihat pada lampiran, maka dapat dijelaskan pengaruh Current Ratio (CR) (X1), Return on Equity (ROA) (X2), Return on Asset (ROE) (X3), dan Profit Margin (GPM) (X4), terhadap Perubahan laba (Y) dengan pengujian hipotesa, melalui analisis sebagai berikut:

a. Goodness of Fit (Chi-Square Distribution)

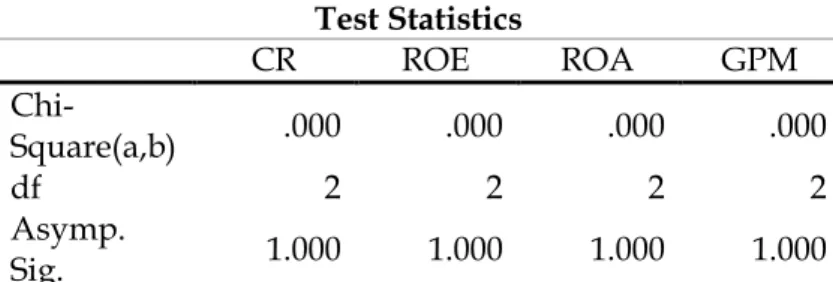

Uji chi-square digunakan untuk menguji Untuk mengetahui perbandingan distribusi frekuensi hasil pengamatan dengan expected normal curve frekuensi antara variabel-variabel bebas berupa Current Ratio (CR) (X1), Return on Equity (ROA) (X2), Return on Asset (ROE) (X3), dan Profit Margin (GPM) (X4). Adapun hasil analisa dengan uji chi-square dapat dilihat pada tabel dibawah ini:

Tabel 5 Test Statistics CR ROE ROA GPM Chi-Square(a,b) .000 .000 .000 .000 df 2 2 2 2 Asymp. Sig. 1.000 1.000 1.000 1.000

a 3 cells (100.0%) have expected frequencies less than 5. Minimum expected cell frequency is 1.0. b 2 cells (100.0%) have expected frequencies less than 5. Minimum expected cell frequency is 1.5. Sumber: Data diolah ( SPSS )

Dari hasil analisa data yang telah dilakukan menunjukkan hasil perbandingan antara variabel-variabel bebas berupa Current Ratio (CR) (X1), Return on Equity (ROA) (X2), Return on Asset (ROE) (X3), dan Profit Margin (GPM) (X4) diketahui bahwa rata-rata memiliki nilai yang sama yaitu sig. 1.000 dari goodness of fit (chi-square distribution), sehingga dapat dinyatakan signifikan antara variabel-variabel bebas terhadap variable terikat perubahan laba.

Hasil Analisa Regresi

Dari hasil analisa regresi linier sederhana yang akan dihitung disini adalah untuk mengetahui nilai standar coefisien regresi yang dimiliki oleh variabel bebas untuk menentukan tingkat signifikansi terhadap variabel terikat. Adapun hasil yang diperoleh dari analisa dengan menggunakan SPSS dapat dilihat pada tabel dibawah ini :

Tabel 6

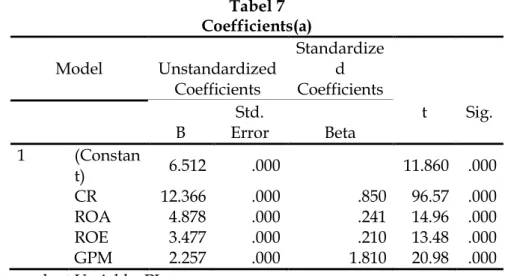

Hasil Analisa Koefisien Regresi Model Unstandardized Coefficients Standardize d Coefficients B Error Std. Beta 1 (Constan t) 6.512 .000 CR 12.366 .000 .850 ROA 4.878 .000 .241 ROE 3.477 .000 .210 GPM 2.257 .000 1.810 a Dependent Variable: PL Sumber: Data diolah ( SPSS )

Adapun hasil penghitungan dengan menggunakan rumus coefisien regresi adalah sebagai berikut :

Y = α + β X1 + β X2 + β X3 + β X4 + e

Y = 6.512 + 0.850 X + 0.241 + 0.210 + 1.810 + 0.000 = 9.623

Dari hasil penghitungan yang didapat menunjukkan bahwa variabel bebas berupa Current Ratio (CR) (X1), Return on Equity (ROA) (X2), Return on Asset (ROE) (X3), dan Profit Margin (GPM) (X4) diketahui memiliki nilai sebesar 9.623 dengan nilai stándar error sebesar 0.00, maka dapat dinyatakan signifikan karena nilai total keseluruhan dari konstanta dengan nilai beta masing-masing variabel bernilai positif.

c. Uji t (parsial)

Uji t digunakan untuk menguji signifikansi pengaruh secara parsial antara variabel-variabel bebas berupa Current Ratio (CR) (X1), Return on Equity (ROA) (X2), Return on Asset (ROE) (X3), dan Profit Margin (GPM) (X4) terhadap Perubahan laba (Y). Adapun hasil analisa dengan uji t dapat dilihat pada tabel dibawah ini:

Ketentuan pengujian yang digunakan adalah sebagai berikut:

1. Menggunakan uji dua sisi kanan dengan tingkat signifikansi pada α sebesar 5% atau 0,05.

2. Mengadakan distribusi uji t dengan derajat kebebasan dk = (n – k – 1), sehingga ttabel = n – k – 1

= 3 – 4 – 1 = 6 = 1,943

3. H0 = b1 = b2 = 0, variabel X1,X2 X3,X4 secara parsial tidak mempunyai pengaruh terhadap Perubahan laba (Y).

Hi = b1 ≠ b2 ≠ 0, variabel X1,X2 X3,X4 secara parsial mempunyai pengaruh terhadap Perubahan laba (Y).

4. Kriteria penerimaan dan penolakan hipotesis

Apabila thitung< ttabel, maka H0 diterima dan Hi ditolak, sebaliknya, thitung> ttabel maka H0 ditolak dan Hi diterima.

Tabel 7 Coefficients(a) Model Unstandardized Coefficients Standardize d Coefficients t Sig. B Error Std. Beta 1 (Constan t) 6.512 .000 11.860 .000 CR 12.366 .000 .850 96.57 .000 ROA 4.878 .000 .241 14.96 .000 ROE 3.477 .000 .210 13.48 .000 GPM 2.257 .000 1.810 20.98 .000 a Dependent Variable: PL Sumber: Data diolah ( SPSS )

1. Karena thitung X1 (Current Ratio) sebesar 96,57 besar daripada ttabel 1,943 maka H0 ditolak dan Hi diterima, jadi dengan tingkat signifikan 5% dapat disimpulkan bahwa secara parsial terdapat pengaruh yang signifikan dari faktor variabel bebas yaitu Current Ratio (X1) terhadap perubahan laba (Y). Hal tersebut disebabkan nilai

variabel Current Ratio (X1) dinyatakan bernilai positif dan berpengaruh terhadap variabel perubahan laba (Y).

2. Karena thitung X2 (Return On Assets) sebesar 14,96 lebih besar daripada ttabel 1,943 maka H0 ditolak dan Hi diterima, jadi dengan tingkat signifikan 5% dapat disimpulkan bahwa secara parsial terdapat pengaruh yang signifikan dari faktor variabel bebas yaitu Return On Assets (X2) terhadap perubahan laba (Y). Hal tersebut disebabkan nilai variabel Return On Assets (X2) dinyatakan bernilai positif dan berpengaruh terhadap variabel perubahan laba (Y).

3. Karena thitung X3 (Return On Equity) sebesar 13,48 lebih besar daripada ttabel 1,943 maka H0 ditolak dan Hi diterima, jadi dengan tingkat signifikan 5% dapat disimpulkan bahwa secara parsial terdapat pengaruh yang signifikan dari faktor variabel bebas yaitu Return On Equity (X3) terhadap perubahan laba (Y). Hal tersebut disebabkan nilai variabel Return On Equity (X3) dinyatakan bernilai positif dan berpengaruh terhadap variabel perubahan laba (Y).

4. Karena thitung X4 (Profit Margin) sebesar 20,98 lebih besar daripada ttabel 1,943 maka H0 ditolak dan Hi diterima, jadi dengan tingkat signifikan 5% dapat disimpulkan bahwa secara parsial terdapat pengaruh yang signifikan dari faktor variabel bebas yaitu Profit Margin (X4) terhadap perubahan laba (Y). Hal tersebut disebabkan nilai variabel Profit Margin (X4) dinyatakan bernilai positif dan berpengaruh terhadap variabel perubahan laba (Y).

Interpretasi

Dari hasil analisis penelitian yang telah dijelaskan diatas, maka akan dibahas hasil penelitian mengenai laporan keuangan dari bank BCA. Tbk yang diteliti. Pada hakekatnya memperbesar asset atau modal perusahaan merupakan tujuan utama dari suatu perusahaan untuk masuk ke pasar modal. Pada Bank BCA. Tbk yang diteliti dapat dijelaskan sebagai berikut :

1. Dari hasil analisa yang telah dilakukan menunjukkan bahwa variabel X1 (Current Ratio) berpengaruh dan memiliki hubungan yang signifikan secara parsial terhadap perubahan laba (Y), maka dari hipotesis Hi yang telah dituliskan oleh peneliti dapat dinyatakan telah terbukti kebenarannya.

Hal tersebut sesuai dengan jurnal dari Fitrah Batara Agung (2011) dengan judul ”Pengaruh Rasio Keuangan Terhadap Perubahan Laba (Studi Pada Perusahaan Industri dan Chemical Yang Terdaftar di BEI)” yang menyatakan bahwa Current Ratio memiliki pengaruh terhadap perubahan laba di perusahaan.

2. Kemudian dari hasil analisa variabel X2 (Return On Assets) menunjukkan hasil pengaruh dan memiliki hubungan yang signifikan secara parsial terhadap perubahan laba (Y), maka dari hipotesis H2 yang telah dituliskan oleh peneliti dapat dinyatakan telah terbukti kebenarannya.

Hal tersebut sesuai dengan jurnal dari Lusiana Noor Andriyani (2008) dalam penelitian yang berjudul “Analisis Ke gunaan Rasio Keuangan Dalam Memprediksi Perubahan Laba (Studi Empiris: Pada Perusahaan Perbankan Yang Terdaftar Di BEI)” yang menyatakan bahwa Return On Assets memiliki pengaruh terhadap perubahan laba di perusahaan.

3. Selanjutnya, dari hasil analisa variabel X3 (Return On Equity) juga menunjukkan hasil yang berpengaruh dan memiliki hubungan signifikan secara parsial terhadap perubahan laba (Y), maka dari hipotesis H3 yang telah dituliskan oleh peneliti dapat dinyatakan telah terbukti kebenarannya.

Hal tersebut sesuai dengan jurnal dari Lusiana Noor Andriyani (2008) dalam penelitian yang berjudul “Analisis Ke gunaan Rasio Keuangan Dalam Memprediksi Perubahan Laba (Studi Empiris: Pada Perusahaan Perbankan Yang Terdaftar Di

BEI)” yang menyatakan bahwa Return On Equity memiliki pengaruh terhadap perubahan laba di perusahaan.

4. Dan yang terakhir dari hasil analisa variabel X4 (Profit Margin) juga menunjukkan hasil yang berpengaruh dan memiliki hubungan signifikan secara parsial terhadap perubahan laba (Y), maka dari hipotesis H4 yang telah dituliskan oleh peneliti dapat dinyatakan telah terbukti kebenarannya.

Hal tersebut sesuai dengan jurnal dari Fitrah Batara Agung (2011) dengan judul ”Pengaruh Rasio Keuangan Terhadap Perubahan Laba (Studi Pada Perusahaan Industri dan Chemical Yang Terdaftar di BEI)” yang menyatakan bahwa NetProfit Margin memiliki pengaruh terhadap perubahan laba di perusahaan.

Dari rasio-rasio yang digunakan untuk menganalisa Bank BCA Tbk, rata-rata memiliki pengaru terhadap perubahan laba, hal tersebut terjadi karena rasio lebih banyak mengalami peningkatan dibandingkan penurunan pada tahun 2010 sampai 2012. Seperti return on total asset mengalami peningkatan dari tahun 2010 sebesar 0,023% sampai pada tahun 2012 sebesar 0,026%. Sedangkan return on equity tetap stabil dari tahun 2010 sebesar 0,24% sampai pada tahun 2012 sebesar 0,24%.Hanya pada current ratio yang dicapai oleh perusahaan mengalami pada tahun 2010 yaitu sebesar 1,202% sampai pada tahun 2012 current ratio sebesar 1,136%. Penurunan current ratio yang dialami oleh perusahaan sebesar 0,066%, hal tersebut dikarenakan hasil current ratio banyak dipergunakan untuk menutupi kekurangan dari rasio-rasio yang lain.

Dari pengaruh beberapa variabel rasio yang mengalami peningkatan, maka kondisi permodalan perusahaan dapat menunjang dan menarik minat kreditur dan investor untuk menyimpan dananya dan berinvestasi di Bank BCA Tbk, sehingga pihak bank dapat memperluas usaha dan struktur permodalannya dalam bisnis perbankan.

SIMPULAN DAN SARAN Simpulan

Sebagai akhir dari penulisan ini dimana sebelumnya penulis telah menjelaskan pembahasan dan uraian bab demi bab, maka berikut ini penulis akan mengemukakan kesimpulan dan saran yang bermanfaat sebagai dasar pertimbangan untuk perbaikan dan perkembangan perusahaan dimasa yang akan datang. Berdasarkan analisis data perusahaan dan perhitungan yang dilakukan penulis, serta dari hasil pengujian masing-masing perusahaan perbankan, maka dapat ditarik kesimpulan sebagai berikut :

1. Dari hasil analisa rasio keuangan Bank BCA Tbk diketahui rata-rata lebih banyak memiliki peningkatan rasio, hal ini disebabkan adanya perencanaan manajemen dari masing-masing bank yang efektif serta penurunan hutang dari masing-masing bank pada tahun 2010 sampai tahun 2012.

2. Dari hasil analisa pada bank BCA. Tbk terdapat adanya pendapatan usaha yang didapat oleh perusahaan baik pada tahun 2010 maupun tahun 2012.

Saran

Berdasarkan uraian kesimpulan diatas, maka saran-saran yang dapat penulis kemukakan adalah sebagai berikut :

1. Diharapkan manajemen perusahaan harus lebih bisa mengelola kekayaan perusahaan serta permodalan yang dimilikinya. Jumlah modal yang sangat besar yang diperoleh dari masyarakat melalui investasi ataupun kreditur hendaknya lebih dioptimalkan penggunaannya.

2. Bagi investor atau para kreditur untuk lebih cermat lagi di dalam melakukan keputusan investasi pada perusahaan perbankan, terutama tentang kinerja keuangannya.

3. Bagi peneliti yang akan melakukan penelitian yang sama dengan penelitian skripsi ini, diharapkan untuk melakukan penelitian dengan periode waktu yang dapat digunakan untuk meneliti dengan hasil yang maksimal.

DAFTAR PUSTAKA

Brigham, Eugene F. dan J. F. Houston, 2006. Dasar-dasar Manajemen Keuangan, Buku Satu, Edisi Kesepuluh, Alih Bahasa Ali Akbar Yulianto, Salemba Empat, Jakarta.

Darsono dan Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan, Andi, Jakarta. Harahap S. S, 2006. Analisis Kritis Atas Laporan Keuangan, Edisi Pertama, Raja Grafindo

Persada, Jakarta.

Indriantoro, N. dan Supomo, B. 1999. Metode Penelitian Bisnis Untuk Akuntansi dan Manajemen. Edisi Pertama, BPFE, Yogyakarta.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan (per 1 September 2007), Salemba Empat, Jakarta.

Keomn, Arthur J, David F. Scott Jr., John D. Martin, dan J. William Petty, 2001. Dasar-dasar Manajemen Keuangan, Buku Satu, Edisi Ketujuh, Alih Bahasa oleh Chaerul D. Djakman, Salemba Empat, Jakarta.

Kieso, Donald E., Jerry J. Weygandt, dan Terry D. Warfield, 2002. Akuntansi Intermediate, Buku Satu, Edisi Kesepuluh, Alih Bahasa oleh Herman Wibowo dan Ancella A. Hermawan, Erlangga, Jakarta.

Purnawati, 2005. “Kemampuan Rasio Keuangan Dalam Memprediksi Perubahan Laba”, Skripsi, Departemen Akuntansi Fakultas Ekonomi, Universitas Islam Indonesia, Yogyakarta.

Simamora, 2000. Akuntansi: Basis Pengambilan Keputusan, Jilid Dua, Cetakan Pertama, Salemba Empat, Jakarta.

Syamsuddin, 2000. Manajemen Keuangan Perusahaan: Konsep Aplikasi Dalam: Perencanaan, Pengawasan, dan Pengambilan Keputusan, Edisi Baru, PT RajaGrafindo Persada, Jakarta.

Suliyanto, 2005, Analisis Data Dalam Aplikasi Pemasaran. Ghalia Indonesia, Bogor. Sugiono, 2006. Statistika Untuk Penelitian, Cetakan Kesembilan, Alfabeta, Bandung.

Tampubolon, Manahan P., 2005. Manajemen Keuangan (Finance Management): Konseptual, Problem & Studi Kasus, Edisi Pertama, Ghalia Indonesia, Bogor.

Tondowidjojo, Fenny dan Purwaningsih A. , 2007. “Manfaat Perubahan Rasio Keuangan Dalam Memprediksi Perubahan Laba: Studi Empiris Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Jakarta”, Jurnal Ekonomi dan Bisnis, Volume 19, Nomor 2, Fakultas Ekonomi Universitas Atmajaya, Yogyakarta.

Van Horne, James C. dan John M. Wachowicz, Jr, 2005. Prinsip-prinsip Manajemen Keuangan, Buku Satu, Edisi Kedua Belas, Alih Bahasa oleh Dewi Fitriasari dan Deny Arnos Kwary, Salemba Empat, Jakarta.

Wild, John J., K. R. Subramanyam, dan Robert F. Halsey, 2005. Analisis Laporan Keuangan, Buku Satu, Edisi Kedelapan, Alih Bahasa oleh Yanivi S. Bachtiar dan S. Nurwahyuni Harahap, Salemba Empat, Jakarta.