PENDAHULUAN

Identifikasi Masalah

Pembatasan Masalah

Rumusan Masalah

Kegunaan Penelitian

Sistematika Penulisan

LANDASAN TEORITIS, KERANGKA BERPIKIR, HIPOTESIS

Bank Syariah

Oleh karena itu, diciptakanlah mekanisme perbankan bebas bunga yang biasa dikenal dengan Perbankan Islam. Salah satu tugas bank syariah adalah menghimpun dana dalam bentuk simpanan dalam bentuk deposito, tabungan, dan lain-lain.

Pembiayaan

Harga bank syariah didasarkan pada kesepakatan antara bank dan nasabah yang menyimpan dana sesuai dengan jenis simpanan dan jangka waktu, yang akan menentukan besarnya porsi bagi hasil yang akan diterima penyimpan. Selain itu, dalam perbankan syariah, istilah kredit atau pinjaman tidak dapat digunakan untuk menjelaskan kegiatan penyaluran dana yang dilakukan oleh bank syariah.

Kredit Pemilikan Rumah (KPR) Syariah

Bank syariah sebagai lembaga komersial yang mengharapkan keuntungan jelas tidak bisa melakukan hal tersebut. Bank syariah dapat melakukan pembelian dan penjualan dimana bank syariah diperbolehkan mengambil keuntungan dari selisih harga jual dan harga beli sesuai dengan akad. Selain itu, bank syariah juga dapat membagi keuntungan, sewa atau bentuk jasa keuangan lainnya.

Jadi secara singkat murabahah adalah suatu akad jual beli suatu barang dengan menetapkan harga perolehan dan keuntungan (profit) yang disepakati antara penjual dan pembeli. Ciri-ciri murabahah adalah penjual harus memberitahukan kepada pembeli mengenai harga pembelian barangnya, dengan menunjukkan besarnya keuntungan yang ditambah dengan biaya tersebut. Glosarium buku Fatwa DSN (Dewan Syariah Nasional) menjelaskan bahwa yang dimaksud dengan murabahah adalah menjual suatu barang dengan menegaskan harga belinya kepada pembeli, dan pembeli membayarnya dengan harga yang lebih tinggi sebagai keuntungan.

Sedangkan dalam PSAK 59 tentang Akuntansi Perbankan Syariah pasal 52 dijelaskan bahwa murabahah adalah akad jual beli barang dengan menentukan harga perolehan dan keuntungan (margin) yang disepakati antara penjual dan pembeli. Pada penjelasan di atas terlihat bahwa yang penting dalam mengajukan pembiayaan KPR Syariah adalah nasabah harus merupakan warga negara Indonesia dan nasabah tidak terdaftar pada pembiayaan bermasalah Bank Indonesia.

Kepuasan Nasabah

Dengan demikian, indikator kepuasan pelanggan yang fokus pada preferensi dan harapan pelanggan meliputi pelayanan yang memuaskan, pelayanan sesuai harapan, penyelesaian masalah, kesediaan merekomendasikan, dan niat untuk menggunakan kembali. Kepuasan pelanggan adalah tingkat dimana kebutuhan, keinginan dan harapan pelanggan dapat terpenuhi sehingga menghasilkan loyalitas yang berkelanjutan. Faktor terpenting dalam menciptakan kepuasan pelanggan adalah kinerja dan kualitas layanan yang diberikan oleh organisasi.

Tingkat kepuasan yang diterima pelanggan erat kaitannya dengan standar kualitas barang/jasa yang dinikmatinya. Kepuasan pelanggan dibangun atas dasar beberapa prinsip yang digunakan untuk mengevaluasi suatu organisasi dalam penyediaan layanan: berwujud (bukti nyata), keandalan (terpercaya, tahan terhadap pengujian), empati (empati). Faktor pendukung yang tidak kalah pentingnya dengan kepuasan antara lain adalah faktor kesadaran pejabat atau petugas yang terlibat dalam pelayanan publik, faktor regulasi yang menjadi landasan kerja pelayanan, faktor organisasi yang merupakan alat dan sistem yang memungkinkan berfungsinya mekanisme pelayanan publik. .layanan, pendapatan. faktor yang dapat memenuhi kebutuhan hidup minimal, faktor kemampuan personel dan faktor kemudahan dalam melaksanakan tugas pelayanan.

Dalam menjamin kepuasan pelanggan, hal pertama yang harus dipahami adalah apa yang dibutuhkan pelanggan.

Hasil Penelitian yang Relevan

Dengan demikian, hasil penelitian ini berupa analisis data kuantitatif yang dihitung menggunakan SPSS untuk menilai besarnya hubungan pembiayaan hipotek dan biaya administrasi terhadap kepuasan nasabah Bank Muamalat Tulungagung. Kesimpulan penelitian ini mengenai kepuasan nasabah terhadap produk pembiayaan hipotek di bank syariah adalah berlebihan (cukup tinggi). Persamaan penelitian ini dengan penelitian yang akan peneliti lakukan adalah pengujian produk pembiayaan gadai bank syariah terhadap kepuasan nasabah.

Tujuan dari penelitian ini adalah untuk mengetahui berpengaruh signifikan atau tidaknya kualitas produk dan layanan terhadap kepuasan transaksi nasabah Bank Syariah Mandiri cabang Simprug Jakarta. Berdasarkan hasil survei, sampel penelitian ini adalah nasabah Bank Simprug Jakarta Cabang Syariah Mandiri yang berjumlah 80 responden. Hasil penelitian ini menunjukkan bahwa variabel kualitas produk berpengaruh signifikan terhadap kepuasan pelanggan dan variabel kualitas pelayanan berpengaruh signifikan terhadap kepuasan pelanggan.

Persamaan penelitian ini dengan yang akan peneliti lakukan adalah mengkaji kualitas produk yang dilakukan pada Bank DKI Syariah KCP Matraman. Penelitian ini bertujuan untuk mengetahui apakah kualitas produk, pelayanan dan emosi pembiayaan murabahah berpengaruh terhadap kepuasan nasabah pada BPRS Al Salaam Cabang Cinere.

Kerangka Berpikir

Hipotesis Penelitian

METODE PENELITIAN

- Tempat dan Waktu

- Metode Penelitian

- Variabel Penelitian

- Populasi dan Sampel Penelitian

- Teknik Pengumpulan Data

- Instrumen Penelitian

- Teknik Analisis Data

H1 : Produk pembiayaan KPR tidak berpengaruh signifikan terhadap kepuasan nasabah Bank DKI Syariah KCP Matraman. H0 : Produk pembiayaan KPR berpengaruh signifikan terhadap kepuasan nasabah Bank DKI Syariah KCP Matraman. Uji coba instrumen penelitian ini dilakukan terhadap 50 nasabah KCP Matraman DKI Syariah dengan kuisioner/kuesioner variabel pembiayaan hipotek dengan total 10 item pernyataan, kuesioner/.

Berdasarkan hasil penelitian dan pembahasan sebelumnya mengenai pengaruh produk pembiayaan KPR terhadap kepuasan nasabah Bank DKI Syariah KCP Matraman Jakarta Timur, maka dapat disimpulkan sebagai berikut. Pengaruh Produk Pembiayaan KPR terhadap Kepuasan Nasabah Bank DKI Syariah KCP Matraman Kota Jakarta Timur. 6 Nasabah merasa puas terhadap layanan Bank DKI Syariah sehingga bersedia menggunakan kembali layanan Bank DKI Syariah.

7 Nasabah merasa puas dengan pelayanan Bank DKI Syariah sehingga bersedia merekomendasikan Bank DKI Syariah kepada keluarga saya. 8 Nasabah merasa puas dengan pelayanan Bank DKI Syariah sehingga bersedia merekomendasikan Bank DKI Syariah kepada teman dekat saya.

HASIL PENELITIAN DAN PEMBAHASAN

Profil Singkat Bank DKI Syariah

Bank DKI pertama kali didirikan di Jakarta dengan nama “PT Bank Pembangunan Daerah Djakarta Raya” sebagaimana tercantum dalam Akta Pendirian Perseroan Terbatas Bank Pembangunan Daerah Djakarta Raya (PT Bank Pembangunan Daerah Djakarta Raya) No. 30 tanggal 11 April 1961, dibuat oleh dan dihadapan Eliza Pondaag S.H., seorang notaris di Jakarta, yang memperoleh penetapan Menteri Kehakiman Republik Indonesia dengan surat keputusan no.

Visi dan Misi DKI Syariah

Mampu menghasilkan keuntungan berkelanjutan yang signifikan dan memberikan kontribusi dividen kepada Pemprov DKI serta memberikan kesejahteraan pegawai dalam bentuk kompensasi finansial berbasis kinerja. Sebagai Kepala Bagian Keuangan Pemerintah Provinsi DKI Jakarta, saya mendukung dan berpartisipasi aktif dalam pembangunan kota Jakarta dalam meningkatkan pelayanan bagi masyarakat Jakarta. Partisipasi proaktif dalam pembangunan Jakarta serta menjadi mitra Pemerintah Provinsi DKI dalam memberikan pelayanan publik kepada masyarakat Jakarta.

Mitra dunia usaha dalam meningkatkan pertumbuhan usaha UMKM (Usaha Menengah, Kecil dan Mikro) di wilayah DKI Jakarta dan Jabodetabek, khususnya UMKM binaan Pemprov DKI Jakarta dengan menyediakan produk dan layanan yang lengkap, ritel yang kompetitif dan berkualitas tinggi. mikro. Mitra utama Pemprov DKI dalam mewujudkan Kota Jakarta sebagai 'kota percontohan' 'less cash society' (masyarakat yang banyak menggunakan layanan transaksi non-tunai) di Indonesia. Memaksimalkan potensi dan akses berbagai komunitas yang mempunyai hubungan atau berada di bawah arahan Pemerintah Provinsi DKI Jakarta untuk menjadi bagian dari bisnis bank.

Memaksimalkan seluruh potensi usaha sebagai mitra dunia usaha UMKM (Usaha Menengah, Kecil dan Mikro) di wilayah DKI. Jakarta dan Jabodetabek, serta mitra usaha BUMD serta mitra usaha bagi perusahaan yang mempunyai proyek dengan Pemprov DKI Jakarta.

Sejarah DKI Syariah

Saat ini, bisnis yang didasari oleh kerja keras dan dibarengi dengan doa, Bank DKI Matraman merupakan salah satu KCP Bank DKI Syariah Matraman yang pertama kali dibuka di sekitar Jl.

Nilai-nilai Budaya Kerja Baru Bank DKI

Struktur Organisasi

Hasil Persyaratan Analisis

- Uji Validitas

- Uji Realibilitas

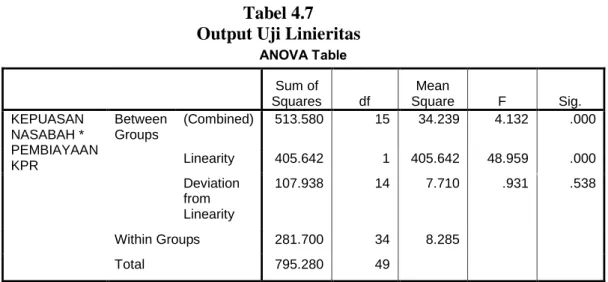

Dari hasil uji validitas di atas terlihat bahwa setiap item pertanyaan mempunyai r hitung > r tabel (0,2787) dan bertanda positif. Dengan demikian, butir pertanyaan dinyatakan valid. Berdasarkan hasil uji reliabilitas dengan menggunakan data yang valid yang dibuktikan dari dopat Cronbach Alpha, variabel pembiayaan hipotek (X) dan variabel kepuasan pelanggan (Y) dinyatakan reliabel untuk digunakan dalam penelitian. Uji linearitas digunakan untuk mengetahui kelinieran data, yaitu apakah kedua variabel berhubungan linier atau tidak.

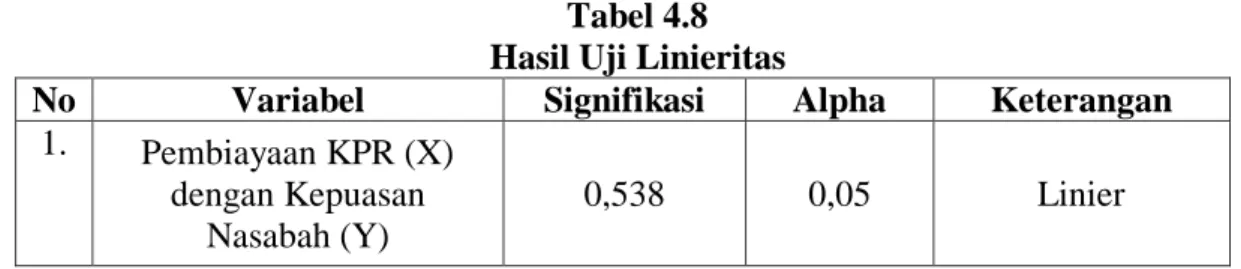

Dua variabel dikatakan mempunyai hubungan linier apabila signifikan > 0,05, maka hubungan antara variabel bebas dan variabel terikat adalah linier. Dari tabel 4.7 diatas terlihat koefisien signifikansi sebesar 0,538 > 0,05 sehingga dapat disimpulkan bahwa variabel independen (X) yaitu pembiayaan KPR mempunyai hubungan linier dengan variabel dependen (Y) yaitu pelanggan kepuasan. Pengambilan keputusan uji linieritas dengan memperhatikan Fhitung dengan Ftabel, jika Fhitung < Ftabel pada taraf signifikansi 5% maka regresi tersebut linier.

Berdasarkan hasil uji linearitas pada tabel 4.8 dapat disimpulkan bahwa hubungan antara variabel bebas (X) dengan variabel terikat (Y) mempunyai hubungan yang linier. Perhitungan selengkapnya dapat dilihat pada (lampiran), syarat dapat dipenuhi dengan melakukan uji linieritas yang hasilnya menunjukkan adanya hubungan antara.

Pengujian Hipotesis

- Hipotesis Regresi Linier Sederhana

- Uji Hipotesis Signifikasi

- Uji Hipotesis Koefisien Korelasi Regresi

- Pembahasan Hasil Penelitian

Angka tersebut mempunyai arti bahwa setiap pembelian suku bunga pembiayaan KPR 1% (variabel X), maka kepuasan nasabah akan meningkat sebesar 0,568. Artinya pembiayaan KPR mempunyai pengaruh sebesar 51% terhadap kepuasan nasabah, sedangkan 49% dipengaruhi oleh variabel yang tidak dimasukkan dalam penelitian ini. Pembiayaan KPR mempunyai pengaruh yang sangat positif dan signifikan terhadap kepuasan nasabah yang artinya semakin efektif pembiayaan KPR maka akan semakin tinggi pula kepuasan nasabah di DKI Syariah khususnya KCP DKI Syariah Matraman Jakarta Timur.

Pembiayaan hipotek mempunyai pengaruh sebesar 51% terhadap kepuasan nasabah, sedangkan 49% dipengaruhi oleh variabel lain yang dapat dimasukkan dalam penelitian ini. Jika pembiayaan KPR meningkat maka kepuasan nasabah juga akan meningkat, sebaliknya jika pembiayaan KPR di Bank DKI Syariah menurun maka kepuasan nasabah juga dapat menurun. Berdasarkan kesimpulan hasil penelitian yang telah diuraikan di atas, maka saran-saran yang mungkin bermanfaat khususnya bagi Bank DKI Syariah KCP Matraman adalah sebagai berikut.

Bagi peneliti, hasil penelitian ini diharapkan dapat memberikan kontribusi terhadap pengembangan pembiayaan hipotek dengan upaya meningkatkan jumlah nasabah DKI Syariah. Pengaruh produk pembiayaan KPR dan biaya administrasi terhadap kepuasan nasabah. https://www.bing.com/search?q=jurnal+administration+bisnis+vol+2+no+2+.

KESIMPULAN DAN SARAN

Saran

Dengan adanya strategi jemput maka pemasaran akan lebih mudah dijangkau oleh masyarakat dan juga meningkatkan pembiayaan KPR kepada masyarakat sehingga pemasaran akan lebih efektif. Bagi peneliti yang akan datang, diharapkan hasil penelitian ini dapat menambah pengetahuan pembaca mengenai pembiayaan hipotek bagi nasabah, sehingga ketika seseorang ingin bekerja di suatu perusahaan atau lembaga khususnya perbankan syariah dapat membantu perusahaan untuk lebih meningkatkan hipotek. pembiayaan. karena sangat mempengaruhi jumlah pelanggan yang ada.