ANALISIS SISTEM INFORMASI AKUNTANSI PERSEDIAAN BAHAN BAKU PADA PT KATINGAN TIMBER CELEBES

MAKASSAR

Oleh :

Elvanny Novry Ersitha 45 16 013 028

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi (S.E)

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BOSOWA MAKASSAR

2020

ii

iii

iv

ANALYSIS OF ACCOUNTING INFORMATION SYSTEM FOR RAW MATERIAL INVENTORIES IN PT KATINGAN TIMBER CELEBES

MAKASSAR By:

Elvanny Novry Ersitha

Accounting Study Program, Faculty of Economics and Business Bosowa University Makassar

ABSTRACT

Elvanny Novry Ersitha.2020.Thesis.Analysis of Accouting Information Systems For Raw Material Inventories in PT Katingan Timber Celebes Makassar, in South Sulawesi who has guided by Dr. Herminawaty Abubakar, SE.,M.Si. and Adil Setiawan, Amd.Kom.,SE.,M.Si.,Ak.,CA.

Inventory is an asset which includes company owned goods with the intention to sell with in a normal business period or an inventory of goods that are still in progress in a production process.The purpose of this study was to determine the application and suitability of an inventory accounting information systems according to concepts and quidelines of PSAK 14 at PT Katingan Timber Celebes Makassar.

The object of research is PT Katingan Timber Celebes Makassar, this research uses qualitaitve descriptive comparative analysis method by conducting interviews and documentation.

The result showed that the application of the accounting information system at PT Katingan Timber Celebes Makassar was good enough according with the existing accounting information system theory because every part related to the existing quidelines because each part related to inventory had performed its function properly, as well as the recording system, reporting and procedures regarding inventory management acitivites had been running smoothly effective Keywords: PT Katingan Timber Celebes Makassar, Accounting Information

Systems, Raw Material Inventories.

v

ANALISIS SISTEM INFORMASI AKUNTANSI PERSEDIAAN BAHAN BAKU PADA PT KATINGAN TIMBER CELEBES

MAKASSAR Oleh :

Elvanny Novry Ersitha

Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Bosowa Makassar

ABSTRAK

Elvanny Novry Ersitha.2020.Skripsi.Analisis Sistem Informasi Akuntansi Persediaan Bahan Baku Pada PT Katingan Timber Celebes Makassar. Disulawesi selatan yang telah dibimbing oleh Dr. Hj. Herminawaty Abubakar. SE.,M.Si dan Adil Setiawan, Amd.Kom, SE.,M.Si.,Ak.,CA.

Persediaan merupakan suatu aktiva yang meliputi barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha yang normal atau persediaan barang yang masih dalam pengerjaannya dalam suatu proses produksi.

Tujuan dari penelitian ini untuk mengetahui penerapan dan kesesuaian sistem informasi akuntansi menurut konsep dan teori PSAK 14 pada PT Katingan Timber Celebes Makassar.

Objek penelitian adalah PT Katingan Timber Celebes Makassar, penelitian ini menggunakan metode analisis deskriptif kualitatif komparatif dengan melakukan wawancara dan dokumentasi.

Hasil penelitian menunjukkan bahwa penerapan sistem informasi akuntansi pada PT Katingan Timber Celebes Makassar sudah cukup baik sesuai dengan pedoman yang ada karena setiap bagian yang terkait dengan pesediaan telah menjalankan fungsinya dengan baik, serta sistem pencatatb dan pelaporan mengenai aktivitas pengelolah persediaan telah berjalan secara efektif.

Kata Kunci : PT Katingan Timber Celebes, Sistem informasi Akuntansi, Persediaan Bahan Baku.

vi

KATA PENGANTAR

Puji Syukur Atas Kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan hidayahN ya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Analisis Sistem Informasi Akuntansi Persediaan Bahan Baku Pada PT Katingan Timber Celebes Makassar”

sebagai salah satu syarat dalam menyelesaikan pendidikan dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis, Universitas Bosowa Makassar.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna oleh karena keterbatasan ilmu dan pengetahuan yang dimiliki, sehingga masih banyak kekurangan dalam penyusunan skripsi ini. Untuk itu demi sempurnya skripsi ini, penulis sangat membutuhkan dukungan dan sumbangsih pikiran yang berupa kritik dan saran yang bersifat membangun.

Selama proses penyusunan skripsi ini tidak terlepas dari dukungan dan doa yang tulus untuk penulis. Pada kesempatan ini penulis menghanturkan terima kasih yang tak terhingga kepada kedua orang tua, Ayahanda Frederik Patiara, SE dan Ibunda Rositha Rombe yang telah melahirkan, membesarkan, mendidik,dan mengiringi setiap langkah penulis serta limpahan doa, kasih sayang, serta dukungan moral dan material yang diberikan kepada penulis.

Kepada Ibu Dr.Hj.Herminawaty Abubakar, SE.,M.Si selaku pembimbing pertama dan Bapak Adil Setiawan, Amd.Kom.,SE.,M.Si.,Ak.,CA selaku pembimbing kedua, penulis mengucapkan banyak terima kasih atas bimbingan dan arahannya berupa kritik dan saran yang membangun dan memotivasi yang

vii

telah diberikan selama penulis melaksanakan proposal, penelitian, hingga ketahap penyusunan skripsi ini.

Penulis juga mengucapkan banyak terima kasih kepada :

1. Bapak Dr. H. A. Arifuddin Mane, SE.,M.Si.,SH.,MH selaku Dekan Fakultas Ekonomi dan Bisnis, Universitas Bosowa Makassar.

2. Bapak Dr. Firman Manne, SE., M.Si.,Ak.,CA, sebagai ketua program studi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bosowa Makassar yang begitu banyak memberikan bimbingan kepada penulis.

3. Segenap Dosen Fakultas Ekonomi dan Bisnis, Universitas Bosowa Makassar yang telah membimbing dan memberikan ilmunya dengan tulus dan sabar kepada penulis selama proses perkuliahan.

4. Segenap Staf Akademik Fakultas Ekonomi dan Bisnis Makassar yang telah membantu penulis baik dalam menyelesaikan administrasi maupun memberikan dukungan kepada penulis selama ini.

5. Bapak Tandi Baso, S.Hut.,MM, selaku pimpinan perusahaan PT Katingan Timber Celebes Makassar yang telah memberikan kesempatan kepada penulis melakukan penelitiannya.

6. Kepada Ibu Nirwana selaku Devisi Persediaan yang telah membantu penulis dalam ketersediaan sebagai responden untuk memperoleh informasi yang diperlukan.

7. Kepada Kak Marlin selaku Devisi Pembelian yang telah membantu penulis dalam ketersediaan sebagai respon untuk memperoleh informasi, terima kasih juga atas waktu dan kesempatan yang telah diberikan.

viii

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEORISINILAN ... iii

ABSTRAK ... iv

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II LANDASAN TEORI ... 6

2.1 Kerangka Teori... 6

2.1.1 Pengertian Sistem ... 6

2.1.2 Pengertian Informasi ... 8

2.1.3 Pengertian Akuntansi ... 11

2.1.4 Pengertian Sistem Informasi Akuntansi ... 14

2.1.5 Konsep Dasar Akuntansi ... 20

2.1.6 Siklus Dasar Akuntansi ... 23

2.1.7 Faktor-Faktor Yang Mempengaruhi SIA ... 29

2.1.8 Sistem Informasi Akuntansi Persediaan... 30

2.1.9 Unsur-Unsur Kelancaran Proses Produksi ... 37

2.2 Kerangka Pikir ... 39

2.3 Hipotesis ... 40

BAB III METODE PENELITIAN ... 41

3.1 Tempat dan Waktu Penelitian ... 41 Halaman

x

3.2 Metode Pengumpulan Data ... 41

3.3 Jenis dan Sumber Data ... 42

3.4 Metode Analisis ... 43

3.5 Definisi Operasional... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

4.1 Gambaran Umum Perusahaan ... 45

4.1.1 Sejarah Perkembangan Perusahaan ... 45

4.1.2 Visi,Misi, Kebijakan Mutu dan Lingkungan... 48

4.1.2.1 Visi Perusahaan ... 48

4.1.2.2 Misi Perusahaan ... 49

4.1.2.3 Kebijakan Perusahaan ... 50

4.1.3 Struktur Organisasi... 51

4.1.4 Deskripsi Jabatan ... 52

4.1.5 Proses Produksi Kayu Lapis... 59

4.2 Pengumpulan Data ... 65

4.2.1 Data Permintaan Bahan Baku Kayu Gelondongan Periode 2017-2019 ... 65

4.2.2 Biaya Pemesanan dan Biaya Pembelian Bahan Baku ... 66

4.3 Hasil Penelitian ... 67

4.3.1 Sistem Informasi Akuntansi Persediaan Bahan Baku Pada PT Katingan Timber Celebes ... 67

4.3.2 Unsur-Unsur Kelancaran Proses Produksi ... 85

4.4 Sistem Informasi Akuntansi Persediaan Bahan Baku Pada PT Katingan Timber Celebes ... 89

4.4.1 Sistem Pencatatan Persediaan Bahan Baku Pada PT Katingan Timber Celebes ... 89

4.4.2 Penentuan Harga atau Biaya Pokok Persediaan ... 90

4.4.3 Pengolahan Data Akuntansi Secara Terkomputerisasi ... 91

4.4.4 Fasilitas Penyimpanan Bahan Baku ... 92

4.4.5 Sumber Daya Manusia ... 93

4.4.6 Fungsi Yang Terkait ... 93

xi

4.4.7 Formulir ... 96

4.4.8 Catatan Yang Terkait ... 97

4.4.9 Dokumen Yang Terkait ... 98

4.4.10 Prosedur Yang Terkait………...100

4.4.11 Laporan………..102

4.4.12 Prosedur Pengadaan Bahan Baku………..104

4.5 Unsur-Unsur Kelancaran Proses Produksi Pada PT Katingan Timber Celebes ...105

BAB V KESIMPULAN DAN SARAN………...110

5.1 Kesimpulan……….…….110

5.2 Saran………...110

DAFTAR PUSTAKA……….………....……...112

xii

DAFTAR TABEL

Tabel 4.1 Data Permintaan Bahan Baku Kayu Gelondongan (2017-2019)…….65 Tabel 4.2 Biaya Tiap Pesanan………..66 Tabel 4.3 Biaya Pembelian Bahan Baku………..67

xiii

DAFTAR GAMBAR

Gambar 2.1 Hubungan Data dan Informasi……….24

Gambar 2.2 Siklus Pengolahan Data Secara Manual………...26

Gambar 2.3 Siklus Pengolahan Data Dengan Komputer………..27

Gambar 2.4 Kerangka Pikir……….….39

Gambar 4.1 Stuktur Organisasi Perusahaan PT Katingan Timber Celebes….….51 Gambar 4.2 Bagan Alir Pembelian dan Penerimaan Bahan Baku………78

Gambar 4.3 Bagan Alir Penjualan dan Pengiriman Bahan Baku………..81

Gambar 4.2 Bagan Alir Pengeluaran Bahan Baku………....82

Gambar 4.3 Bagan Alir Perhitungan Fisik Persediaan……….…….83

xiv

DAFTAR LAMPIRAN

Lampiran 1 Surat Pengajuan Penelitian………..…112

Lampiran 2 Surat Penerimaan Penelitian………113

Lampiran 3 Hasil Wawancara……….114

Lampiran 4 Dokumentasi………126

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam perkembangan ekonomi dewasa ini dimana dunia usaha di Indonesia tumbuh dengan pesat. Pengusaha dituntut untuk bekerja dengan lebih efisien dalam menghadapi persaingan yang cukup ketat disegala bidang, baik dalam bidang industri dan jasa demi menjaga kelangsungan operasional perusahaan. Terutama masalah persediaan bahan baku (inventory) dianggap sangat penting oleh perusahaan, khusunya dibidang industri dan perdagangan.

Rata-rata perusahaan mempunyai tujuan yang sama antara satu dengan yang lainnya, yaitu agar perusahaan dapat bertahan hidup, mampu mendapatkan keuntungan dan dapat berkembang mengikuti perkembangan pasar yang terjadi.

untuk mencapai semua hal-hal tersebut, perusahaan harus mampu mengelola semua sumber-sumber daya yang dimiliki secara tepat dan baik. Salah satu hal yang dapat dilakukan oleh perusahaan adalah meningkatkan kegiatan pengendalian pada persediaan serta memperhatikan sistem akuntansi dalam suatu perusahaan. Dengan adanya sistem informasi akuntansi persediaan bahan baku yang diterapkan oleh perusahaan terutama dalam pengambilan sebuah keputusan dan dalam menetukan langkah-langkah yang akan ditempuh oleh perusahaan.

Sistem informasi akuntansi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan. Sistem informasi akuntansi yang dibutuhkan dalam

sistem informasi akuntansi yang menyajikan informasi atas persediaan bahan baku. Persediaan bahan baku mempunyai peran penting bagi perusahaan. Oleh karena itu, memerlukan perhatian yang besar dari perusahaan karena persediaan merupakan unsur aktiva perusahaan yang nilainya cukup besar dan juga merupakan elemen aktiva yang aktif dalam operasi perusahaan.

Setiap perusahaan memiliki kebutuhan dan informasi yang berbeda-beda karena sistem informasi akuntansi yang digunakan berbeda-beda, misalnya sistem informasi persediaan, sistem informasi arus kas, sistem informasi produksi tidak dapat digunakan atau diterapkan di semua jenis perusahaan. Perusahaan yang bergerak dibidang jasa konsultan bisnis tidak memerlukan sistem informasi persediaan karena perusahaan tersebut tidak melakukan proses perhitungan persediaan.

Persediaan merupakan bagian dari aktiva atau harta perusahaan, nilai persediaan akan mempengaruhi laba pada laporan laba rugi dan aktiva pada perusahaan. Persediaan barang merupakan aset yang sangat penting bagi manajemen dan akuntansi, baik dalam jumlah maupun perannya dalam kegiatan perusahaan. Bahan baku merupakan bahan langsung, yaitu bahan yang membentuk satu kesatuan yang tidak terpisahkan dari produk jadi dan bahan baku adalah bahan mentah atau bahan pokok dan merupakan komponen utama dari suatu produk. Dalam upaya meningkatkan kegiatan operasional, untuk menghasilkan produk yang dapat melaksanakan proses produksi memerlukan persediaan bahan baku yang cukup, persediaan bahan baku menunjang proses produksi dalam menjaga kualitas hasil produk. Setiap perusahaan, apakah itu

perusahaan dagang maupun manufaktur selalu mengadakan persediaan, tanpa adanya persediaan yang optimal para pengusaha akan dihadapkan pada resiko bahwa perusahaannya pada suatu waktu tidak dapat memenuhi keinginan konsumen yang memerlukan atau meminta produk yang dihasilkan. Hal ini mungkin terjadi, karena tidak selamanya produk-produk tersedia pada setiap saat yang berarti pula bahwa pengusaha akan kehilangan kesempatan memperoleh keuntungan yang seharusnya didapatkan. Perusahaan seharusnya selalu menyediakan bahan baku yang akan diolah untuk proses produksinya agar tidak menghambat kelancaran usaha.

Pada perusahaan manufaktur, masalah yang sering dihadapi adalah masalah kelancaran proses produksi berupa penangganan persediaan bahan baku yang tepat agar tidak terjadi kelebihan serta kekurangan bahan baku, perusahaan harus dapat mengelola persediaan yang dimiliki sebaik mungkin sesuai dengan kebijakan-kebijakan manajemen perusahaan.Untuk menjamin agar pengelola persediaan sesuai dengan kebijakan manajemen tercapainya tujuan perusahaan.

Salah satu sistem tersebut adalah sistem akuntansi persediaan bahan baku pada perusahaan itu sendiri.

PT Katingan Timber Celebes merupakan salah satu perusahaan yang bergerak dibidang industri di Kota Makassar. PT Katingan Timber Celebes memiliki jumlah produksi yang cukup banyak namun seringkali tidak didukung oleh persediaan bahan baku yang mencukupi, karena adanya keterlambatan persediaan bahan baku yang jauh dan tidak tepat waktu mengakibatkan terjadinya kekosongan bahan baku sehingga tidak selalu tersedia dan terjaga yang membuat

jalannya proses produksi terhambat. Permasalahan lain adalah pemesanan bahan baku yang tidak terencana dengan baik sehingga mengakibatkan biaya persediaan meningkat.

PT Katingan Timber Celebes memerlukan adanya pengelolaan, pengawasan, dan pengendalian yang baik terhadap persediaan bahan baku.

Tujuannya adalah untuk menjaga persediaan dari resiko kehilangan, kerusakan, memeriksa ketelitian dan kebenaran akuntansinya, meningkatkan efisiensi, menghindari terjadinya kesalahan maupun penyimpangan yang dapat merugikan pihak PT Katingan Timber Celebes maupun pihak lain. Serta membantu terpenuhinya kebijakan manajemen yang telah ditetapkan sistem dan prosedur akuntansi yang baik dan memadai sangat diperlukan guna membantu tercapainya tujuan yang ada pada PT Katingan Timber Celebes. Melihat teori yang ada bahwa sistem informasi dapat memberikan banyak manfaat maka penulis tertarik untuk meneliti dan mengetahui lebih jauh tentang nagaiamana sistem informasi akuntansi yang diterapkan oleh PT Katingan Timber Celebes dalam mengontrol persediaan bahan baku yang ada serta mencoba melihat kelebihan dan kekurangan sistem informasi akuntansi yang ada.

. Berdasarkan uraian diatas maka penulis tertarik untuk menulis skripsi yang berjudul “Analisis Sistem Informasi Akuntansi Persediaan Bahan Baku Pada PT Katingan Timber Celebes”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah tersebut di atas, maka penulis tertarik untuk membahas masalah : Apakah penerapan sistem informasi akuntansi persediaan bahan baku sesuai dengan PSAK No. 14 ?

1.3 Tujuan Penelitian

Adapun tujuan dilakukannya penelitian pada PT Katingan Timber Celebes adalah sebagai berikut : Untuk mengetahui penerapan sistem informasi akuntansi persediaan bahan baku pada PT Katingan Timber Celebes.

1.4 Manfaat Penelitian

Berdasarkan dari tujuan penelitian tersebut, maka peneliti ini diharapkan akan memberikan manfaat bagi pihak diantaranya :

1. Bagi Penulis

Penelitian ini menjadi salah satu syarat mendapatkan gelar Sarjana Ekonomi.

Diharapkan dapat menambah pengetahuan, memperoleh pemahaman, memperluas wawasan dan pengalaman yang baik mengenai masalah Sistem Informasi Akuntansi Persediaan Bahan Baku pada PT Katingan Timber Celebes.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat membantu mengidentifikasi pemecahan masalah dan dapat memberikan manfaat posititf tentang Sistem Informasi Akuntansi Persediaan Bahan Baku pada PT Katingan Timber Celebes.

3. Bagi Almamater

Hasil penelitian ini dapat dipergunakan untuk bahan penelitian bagi penelitian yang berminat dalam bidang serupa untuk penelitian selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Kerangka Teori 2.1.1 Pengertian Sistem

Istilah sistem bukan merupakan hal yang baru, namun akhir-akhir ini banyak dipelajari dikarenakan sistem itu sangat bermanfaat untuk dipergunakan sebagai alat untuk mendekati suatu permasalahan. Setiap sistem pasti terdiri dari stuktur dan proses. Stuktur sistem merupakan unsur-unsur yang membentuk sistem tersebut, sedangkan proses sistem menjelaskan cara kerja setiap unsur sistem tersebut dalam mencapai sistem. Setiap sistem merupakan bagian dari sistem lain yang lebih besar disebut sebagai sub sistem.

Sistem diartikan sebagai suatu kesatuan yang terdiri dari interaksi elemen-elemen (dikatakan sub-sistem) yang berusaha mencapai tujuan tertentu.

Dari pengertian tersebut para ahli berpendapat bahwa sistem terdiri dari struktur dan proses. Struktur suatu sistem adalah elemen-elemen yang membentuk sistem,sedang proses adalah bekerjanya elemen-elemen tersebut untuk mencapai tujuan sistem.

Dari pengertian sistem diatas, dapat diterapkan pada berbagai hal yang dekat dengan kehidupan kita. Tubuh manusia sebagai contoh adalah sebuah sistem yang terdiri dari subsistem-subsistem peredaran darah, pendengaran, penglihatan, dan sebagainya. Kalau diamati lebih lanjut subsistem-subsistem masih dapat pula dipecah kedalam sub dari sub sistem yang lain. Pendekatan

sistem memberikan banyak manfaat dalam memahami lingkungan. Pendekatan sistem berusaha menjelaskan sesuatu dari sudut padangan sistem, yang berusaha menemukan stuktur unsur yang membentuk sistem tersebut.

Menurut Mulyadi (2001 : 3) berpendapat bahwa “Sistem adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan infromasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”

Menurut George H. Bodnar dan William S. Hopwood (2006 : 1) “Sistem merupakan sekumpulan sumber daya yang saling terkait untuk mencapai suatu tujuan.”

Menurut Narko (2000 : 1) bahwa “ Sistem adalah sebagai suatu kesatuan yang terdiri dari interaksi elemen-elemen yang berusaha mencapai tujuan tertentu.”

Dari uraian diatas dapat dirinci lebih lanjut pengertian umum mengenai sistem sebagai berikut :

1. Setiap sistem terdiri dari unsur-unsur. Sistem pernapasan kita terdiri dari suatu kelompok unsur, yaitu hidung, saluran pernapasan, paru-paru dan darah.

Unsur-unsur suatu sistem terdiri dari subsistem yang terdiri pula kelompok unsur yang membentuk subsistem tersebut.

2. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan.

Unsur-unsur sistem berhubungan erat satu dengan yang lainnya dan sifat serta kerja sama antar unsur sistem tersebut mempunyai bentuk tertentu. Sistem juga sebagai kesatuan bagian-bagian yang saling berhubungan berada dalam

suatu wilayah serta memiliki item-item penggerak contoh umum misalnya seperti negara yang merupakan kumpulan elemen-elemen lain seperti provinsi.

3. Suatu sistem merupakan bagian dari sistem lain yang lebih besar. Sistem pernapasan kita merupakan salah satu sistem yang ada dalam tubuh kita, yang merupakan bagian dari sistem metabolisme tubuh.

2.1.2 Pengertian Informasi

Kelangsungan hidup suatu organisasi sangat bergantung kepada kelancaran informasi yang diperoleh. Semakin banyak informasi yang di dapat suatu organisasi maka akan semakin berkembang. Sebaliknya bila suatu organisasi tidak dapat mendapat informasi, maka organisasi tersebut tidak akan dapat berkembang.

Informasi adalah hasil akhir dari pengolahan data dalam suatu bentuk yang berguna dan berarti bagi penerimanya. Informasi ini menggambarkan suatu kejadian nyata yang digunakan untuk pengambilan keputusan (devision marketing). Sumber dari informasi adalah data yang dapat berbentuk simbol, huruf, alphabet, angka, suara, sinyal, gambar-gambar dan sebagainya.data adalah kenyataan yang menggambarkan satu kejadian dan kesatuan nyata.

Informasi sangat penting dalam suatu organisasi. Suatu sistem yang kurang memberikan informasi akan sulit mendukung pengambilan keputusan yang tepat. Informasi adalah suatu bentuk komunikasi yang memberi pengaruh terhadap meningkatnya pengetahuan seseorang tentang sesuatu hal. Dalam persoalan pengambilan keputusan misalnya, informasi berkaitan erat dengan unsur ketidakpastian. Untuk mengurangi tingkat ketidakpastian itu diperlukan

informasi tambahan. Masalahnya adalah bahwa pada umumnya informasi yang dibutuhkan hanya dapat diperoleh dengan mengeluarkan suatu biaya tertentu.

Selain itu informasi tidak pernah benar 100%. Karena itu, sebelum memutuskan apakah perlu mencari informasi tambahan atau tidak, perlu ditinjau terlebih dahulu berapakah nilai dari informasi tersebut yang tetap bagi maslah keputusan yang sedang dihadapi.

Nilai dari suatu informasi tergantung pada masalah yang dihadapi pada pengambilan keputusan yang menunjukkan batas atas dari nilai setiap usaha pengumpulan informasi yang mungkin dilakukan untuk mengurangi ketidakpastian.

Karakteristik kualitas informasi akuntansi secara terperinci sebagai berikut:

1. Relevan, adalah informasi tambahan pada pembuatan keputusan dengan cara mengurangi ketidakpastian, menambah pengetahuan untuk memprediksi atau memastikan prediksi-prediksi sebelumnya.

2. Reabilitas, juga dikenal sebagai keandalan. Faktor ini adalah untuk membantu memberikan gambaran nyata atau realita yang tersaji dalam informasi akuntansi.

3. Verifiability, laporan keuangan harus dapat diverifikasi oleh akuntan-akuntan lain dengan metode-metode yang sama yang dapat diuji.

4. Timeliness, artinya seberapa cepat informasi tersedia bagi pengguna informasi akuntansi. Informasi tersebut disediakan tepat waktu untuk mempengaruhi proses pengambilan keputusan.

5. Understandability, adalah sejauh mana informasi yang dapat dipahami. Saat ini laporan tahunan perusahaan biasanya berisi lebih dari 100 halaman, dengan kualitas informasi menyeluruh.

6. Comparability, adalah sejauh mana standar dan kebijakan akuntansi diterapakan secara konsisten dari satu periode ke periode lainnya.

Untuk lebih memahami apa informasi itu sebenarnya, berikut akan disajikan berbagai definisi yang dikemukakan oleh beberapa pakar.

Menurut Supriyono (2001 : 3) bahwa “ Secara umum informasi dapat didefinisikan sebagai suatu fakta, data, observasi, presepsi, atau sesuatu lainnya yang menambah pengetahuan.”

Menurut Gordon yang dikutip oleh Moekijat (1999 : 6) memberikan definisi bahwa “Informasi adalah data yang telah diolah menjadi suatu bentuk yang penting bagi si penerima dan mempunyai nilai yang nyata atau yang dapat dirasakan dalam keputusan-keputusan yang sekarang atau keputusan-keputusan yang akan datang”

Menurut George H. Bodnar dan William S. Hopwood (2006 : 3) menyatakan bahwa “ Informasi merupakan suatu data yang diorganisasi yang dapat mendukung ketepatan pengambilan keputusan.”

Informasi dalam suatu organisasi dapat digolongkan menjadi dua, yaitu sebagai berikut:

1. Informasi kuantitatif adalah informasi yang disajikan dalam bentuk angka- angka, simbol-simbol atau kuantitas. Perhitungan secara kuantitatif dapat dilakukan untuk menghasilkan suatu kesimpulan yang berlaku umum.

2. Informasi non-kuantitatif adalah informasi yang sifatnya non moneter misalnya informasi yang mengenai umur karyawan, jumlah karyawan, kuantitas persediaan, kuantitas penjualan, dan disajikan bukan dalam bentuk angka-angka atau kuntitas.

Pendekatan seperti yang dikemukakan di atas, memandang hal-hal seperti ekspresi wajah dan gerak isyarat sebagai informasi, demikian pula hal-hal yang lebih jelas seperti memo dan pesan melalui telepon.

Seringkali informasi disamakan dengan data, yang pada dasarnya keduanya bermakna berbeda. Berikut ini Baridwan (1998 : 5) memberikan pengertian dari masing-masing istilah:

“Data adalah fakta atau jumlah yang artinya kecil dan tidak berguna dalam pengambilan keputusan, biasanya data merupakan masukan (input) yang akan diproses menjadi informasi. Yang dimaksud informasi adalah fakta atau jumlah yang mempunyai kegunaan dalam pengambilan keputusan. Informasi ini merupakan keluran (output) dari data yang diproses dalam sistem.”

Perubahan data menjadi informasi dilakukan dengan pengolahan informasi. Pengolahan informasi dapat meliputi elemen-elemen seperti komputer, non komputer, atau kombinasinya sehingga mempermudah pengguna informasi dalam menghasilkan keputusan yang lebih baik bagi para pengambil keputusan.

2.1.3 Pengertian Akuntansi

Dewasa ini peranan akuntansi sebagai alat pembantu dalam pengambilan keputusan-keputusan ekonomi dan keuangan semakin disadari oleh para usahawan. Peranan akuntansi dalam membantu melancarkan tugas manajemen sangat menonjol, khususnya dalam melaksanakan fungsi perencanaan dan pengawasan. Itulah sebabnya akuntansi semakin banyak dipelajari oleh para

usahawan dan diajarkan mulai dari sekolah menengah hingga perguruan tinggi.

Memang tidak dapat disangkal bahwa sebagian besar informasi yang diperlukan para manejer modern adalah informasi akuntansi. Oleh karena itu, para manajer dituntut untuk memiliki kemampuan menganalisis dan menggunakan data akuntansi.

Perkembangan dalam bidang perekonomian di Indonesia akhir-akhir ini telah menyebabkan peranan akuntansi semakin meningkat. Beberapa kejadian yang penting yang erat kaitannya dengan perkembangan akuntansi adalah lahirnya Undang-undang perpajakan yang baru, deregulasi di bidang perbankan, perkembangan yang sangat pesat dalam pasar modal. Perkembangan dalam bidang-bidang tersebut menuntun adanya akuntansi yang dapat memberikan informasi keuangan yang dibutuhkan masyarakat dalam mengambil keputusan- keputusan ekonomi.

Akuntansi merupakan keseluruhan pengetahuan dan fungsi yang berhubungan dengan pencatatan, pengelompokan, pengolahan, penyimpulan, penganalisaan, penafsiran, dan penyajian yang dapat dipercaya dan penting artinya secara sistematik mengenai transaksi-transaksi yang bersifat finansil dan yang diperlukan untuk pimpinanan dan operasi sesuatu badan dan untuk laporan- laporan yang harus diajukan mengenai hal tersebut guna memenuhi pertanggungjawaban yang bersifat keuangan atau lainnya.

Menurut George H. Bodnar dan William S. Hopwood (2006 : 3) berpendapat bahwa “akuntansi, sebagai suatu sistem informasi, mengidentifikasi,

mengumpulkan, memproses, dan mengomunikasikan informasi ekonomi mengenai suatu entitas ke berbagai kelompok orang”.

Menurut Jusup (2001 : 4) mengemukakan bahwa : “Akuntansi adalah suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi suatu organisasi.”

Menurut Wahyono ( 2004 : 9 ) bahwa :

“Akuntansi adalah suatu aktivitas jasa. Fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan, mengenai satuan-satuan ekonomi, dan dimaksudkan untuk dipergunakan dalam pengambilan keputusan ekonomi, yaitu dalam menetapkan pilihan yang tepat diantara beberapa alternatif tindakan. Tujuan umum akuntansi keuangan dan laporan keuangan adalah menyediakan informasi keuangan yang handal mengenai sumber daya dan kewajiban-kewajiban ekonomi dari suatu badan usaha.”

Dari definisi ini dapat disimpulkan bahwa akuntansi mengandung beberapa pengertian, yakni :

1. Akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran, dan pelaporan informasi ekonomi.

2. Akuntansi merupakan suatu sistem yang memberikan informasi penting yang dibutuhkan suatu organisasi agar dapat beroperasi secara efisien.

3. Akuntansi merupakan suatu aktivitas jasa.

Accounting Priciple Board (APB) Statement No. 4 dalam Sofyan Syafri Harahap (2011 : 5) mendefinisikan akauntansi sebagai “…suatu kegiatan jasa.

Fungsinya adalah memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi…untuk digunakan dalam pengambilan keputusan ekonomi sebagai dasar memilih di antara beberapa alternatif.”

Berdasarkan definisi akuntansi yang telah dikemukakan di atas, maka dapat disimpulkan bahwa akuntansi bisa diartikan sebagai proses pencatatan,

pengklasifikasian dan pelaporan serta penginterpretasian data keuangan sebuah organisasi. Apabila sistem akuntansi sudah didesain dan dijalankan, pekerjaan pencatatan dan pengklasifikasian data menjadi hal yang bersifat rutin dan berulang-ulang. Akuntansi sebagai suatu sistem informasi, walaupun diberi pengertian oleh beberapa ahli secara berbeda-beda, tetapi pada dasarnya selalu menekankan pada kegunaannya yaitu sistem informasi yang dipakai sebagai dasar pengambilan keputusan ekonomi.

2.1.4 Pengertian Sistem Informasi Akuntansi

Salah satu upaya yang dapat dilakukan agar perusahaan dapat terus eksis dan mampu bersaing dengan pemain lain adalah dengan menjalankan sistem informasi yang tepat. Sistem informasi merupakan sistem yang bertujuan memasok segala kebutuhan informasi bagi mereka yang membutuhkannya.

Sistem informasi, yang kadang kala disebut sebagai sistem pemrosesan data, merupakan sistem buatan manusia yang biasanya terdiri dari sekumpulan kompenen baik manual ataupun berbasis komputer yang terintegrasi untuk mengumpulkan, menyimpan, dan mengelola data serta menyediakan informasi kepada pihak-pihak yang berkempentingan sebagai pemakai infromasi tersebut.

Salah satu dari sistem informasi yang penting untuk dibangun adalah sistem informasi akuntansi. Sistem informasi akuntansi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan.

Pengertian sistem informasi akuntansi menurut Wing (1994 : 9) “Sistem informasi akuntansi adalah komponen organisasi yang dirancang untuk mengolah

data keuangan menjadi informasi atau laporan keuangan yang ditujukan kepada pihak internal maupun eksternal perusahaan. Data dapat diolah menjadi informasi dengan cara manual maupun dengan bantuan komputer.”

Pengertian sistem informasi akuntansi menurut Anastasia Diana dan Lilils Setiawati (2011 : 4) menyatakan bahwa “Sistem informasi akuntansi adalah sistem yang brtujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan.”

Pengertian sistem informasi akuntansi menurut Wijayanto (2012:225) mendefinisikan, “ Informasi merupakan fondasi dari pengontrol. Sistem control yang baik adalah yang mampu memberikan informasi yang benar pada orang yang tepat dan pada waktu yang tepat”.

Dari definisi tersebut sistem akuntansi dapat diartikan bahwa sistem informasi akuntansi dapat dengan dua cara yaitu secara manual dan dengan bantuan komputer yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi keuangan.

Informasi juga mendukung kegiatan operasional dan manajerial organisasi, dan untuk semua itu dibutuhkan suatu pengolahan data yang handal, akurat, dan dapat ditampilkan secara tepat dan mudah apabila setiap kali diperlukan. Informasi menjadi sesuatu yang sangat dibutuhkan bagi semua pihak, sebagai contohnya bagi pihak perusahaan atau manajemen, informasi sudah menjadi kebutuhan yang sangat pokok. Suatu perusahaan pasti memiliki sistem informasi yang berfungsi sebagai penghasil informasi, seperti informasi akuntansi. Sistem informasi akuntansi didefinisikan sebagai susunan berbagai

dokumen, alat komunikasi tenaga pelaksana, dan berbagai laporan yang didesain untuk mengiformasikan data keuangan menjadi informasi keuangan.

Jadi, sistem informasi akuntansi adalah sistem yang khusus melakukan pengelolaan terhadap data keuangan perusahaan dan menghasilkan laporan keuangan yang dinyatakan kuantitatif. Untuk memahami sistem informasi akuntansi, kita harus mengetahui bahwa sistem informasi itu sendiri merupakan salah satu komponen yang ada dalam organisasi yang berfungsi untuk mencapai tujuan. Kita harus mendiskusikan perusahaan sebagai suatu sistem bisnis dan melihat bagaiamana pengaruhnya terhadap sistem informasi akuntansi perusahaan.

Subsistem sistem informasi akuntansi memproses berbagai transaksi non keuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan.

Sistem informasi akuntansi terdiri dari 3 subsistem :

1. Sistem pemrosesan transaksi mendukung proses operasi bisnis harian.

2. Sistem buku besar/pelaporan keuangan.

3. Sistem penutupan dan pembalikan, merupakan pembalikan dan penutupan dari laporan yang dibuat dengan jurnal pembalik dan jurnal penutup yang menghasilkan laporan keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

Penciptaan sebuah sistem informasi yang memadai perlu berbagai tahapan dalm proses pengembangan sistem informasi akuntansi, menurut Wibowo dan Ababakar Arif (2002 : 114) ada beberapa tahapan yang perlu di lalui dalam

rangka menyusun sistem informasi akuntansi. Tahapan tersebut akan diuraikan secara singkat berikut ini :

1. Analisis (Analysis), fase ini merupakan fase merancang sistem dengan menggali informasi yang diperlukan, baik dari internal perusahaan, maupun dari eksternal perusahaan. Dari informasi yang diperoleh, perancang sistem dapat merancang bentuk dokumen, prosedur, dan pelaporan informasi akuntansi.

2. Desain (design), pada fase desain ini perancang sistem akan merancang berbagai bentuk dokumen, prosedur, deskripsi pekerjaan, sistem pengendalian, bentuk pelaporan serta berbagai perlatan yang mungkin diperlukan. Hal tersebut dilakukan jika sistem yang dirancang merupakan sistem yang baru. Jika sistem akuntansi sebelumnya sudah ada, perancang sistem akan mendesain ulang dan merevitalisasi berbagai dokumen dan peralatan yang diperlukan.

3. Implementasi (implementation), pada fase implementasi, baik untuk sistem baru maupun sistem yang telah ada sebelumnya, semua dokumen, prosedur, peralatan serta sumber saya manusia telah siap melakukan operasi atas sistem yang telah dirancang. Pada fase ini peranan sumber daya manusia sangat menentukan keberhasilan operasional sistem, oleh karena itu berbagai pelatihan diperlukan guna mendukung opersional sistem akuntansi.

4. Tindak lanjut (follow up). Adalah sistem akuntansi operasional, perlu ada pemantauan atas kelemahan-kelemahan yang mungkin timbul. Tindakan koreksi dan perbaikan mungkin diperlukan dalam fase ini.

Menurut Krismiaji (2015 : 15) informasi memiliki karakteristik sebagai berikut :

1. Relevan, merupakan menambah pengetahuan atau nilai bagi para pembuat keputusan, dengan cara mengurangi ketidakpastian menaikkan kemampuan untuk memprediksi, atau menegaskan/membenarkan ekspetasi semula.

2. Dapat dipercaya, diartikan bebas dari kesalahan atau bias dan secara akurat menggambarkan kejadian atau aktivitas organsasi.

3. Lengkap, diartikan tidak menghilangkan data penting yang dibutuhkan oleh para pemakai.

4. Tepat waktu, maksudnya dapat disajikan pada saat yang tepat untuk mempengaruhi proses pembuatan keputusan.

5. Mudah dipahami, maksunya dapat disajikan dalam format yang mudah dimengerti.

6. Dapat diuji kebenarannya, diartikan memungkinkan dua orang yang kompeten untuk menghasilkan informasi yang sama secara independen.

Sistem informasi diperlukan perusahaan untuk menyajikan data akuntansi.

Sistem informasi akuntansi adalah kumpulan manusia dan sumber-sumber modal didalam suatu organisasi, yang bertanggung jawab untuk penyiapan informasi dan juga informasi yang diperoleh dari pengumpulan dan pengolahan data transaksi.

Komputerisasi diberbagai bidang kegiatan akan membawa dampak terhadap kegiatan pemeriksaan atau audit, baik secara langsung maupun tidak langsung. Sistem dilihat sebagai suatu konsep yang menyeluruh, bukan pada sub- sistem atau satu subsistem, sistem konsep ini mendorong adanya integrasi,

kombinasi dari beberapa subsistem. Berintegrasi sub sistem akan mengefesienkan proses dengan mengurangi pengulangan (duplikat) data yang tidak perlu, penyimpanan, pelaporan dan proses-proses lainnya.

Tujuan sistem informasi akuntansi (Anastasia Diana dan Lilis Setiawati, 2011 : 5) akan diuraikan secara singkat berikut ini :

1. Mengamankan harta/kekayaan perusahaan. Harta/kekayaan di sini meliputi kas perusahaan, persediaan barang dagangan, termasuk aset tetap perusahaan.

2. Menghasilkan beragam informasi untuk pengambilan keputusan.

3. Menghasilkan informasi untuk pihak eksternal. Setiap pengelola usaha memiliki kewajiban untuk membayar pajak. Besarnya pajak tergantung pada omset penjualan (jika pengelola memilih menggunakan norma dalam perhitungan pajaknya) atau tergantung pada laba rugi usaha (jika pengelola memilih untuk tidak menggunakan norma dalam perhitungan pajaknya).

4. Menghasilkan informasi untuk penilaian kinerja karyawan atau devisi.

5. Menyediakan data masa lalu untuk kepentingan audit (pemeriksaan). Data yang tersimpan dengan baik sangat memudahkan proses audit (pemeriksaan).

Satu hal yang penting, audit bukan ekslusif milik perusahaan publik. Semua perusahaan mesti siap untuk menghadapi pemeriksaan (sekalipun perusahaan perseorangan), karena kantor pajak punya wewenang untuk melakukan pemeriksaan terhadap wajib pajak.

6. Menghasilkan informasi untuk penyusunan dan evaluasi anggaran. Anggaran merupakan alat yang sering digunakan perusahaan untuk mengendalikan pengeluaran kas.

7. Menghasilkan informasi yang diperlukan dalam kegiatan perencaan dan pengendalian. Selain berguna untuk membandingkan informasi yang berkaitan dengan anggaran dan biaya standar dengan kenyataan seperti yang telah dikemukakan sebelumya, data historis yang diperoses oleh sistem informasi dapat digunakan untuk meramal pertumbuhan penjualan dan aliran kas atau untuk mengetahui tren jangka panjang beserta korelasinya.

2.1.5 Konsep Dasar Sistem Informasi Akuntansi

Suatu perusahaan yang telah berjalan ini akan menyajikan laporan keuangan setiap satu tahun. Untuk itu perusahaan sangat membutuhkan konsep dasar sistem informasi akuntansi yang digunakan dalam menyusun dan menyajikan laporan keuangan perusahaan. Dalam konsep dasar sistem informasi akuntansi untuk mengeolah menjadi informasi keuangan.

Data yang diproses itu membuahkan hasil yang disebut informasi.

Informasi tersebut kemudian disajikan, disebarluaskan dan didokumentasikan.

Pengumpulan data dilaksanakan sesuai dengan jenis data, obyek dan sumber data serta terdiri dari elemen, karakteristik populasi dan sampel. Persiapan pengumpulan data dilakukan secara teknis dan non teknis. Data dapat diperoleh secara langsung ataupun tidak langsung. Pengumpulan data atau informasi dilaksanakan melalui suatu proses pengumpulan dari sumber informasi oleh pengumpulan informasi. Pengolahan data dapat dilakukan secara manual ataupun dengan bantuan komputer.

Langkah-langkah pengolahan data terdiri atas sortasi, editing, validasi dan pengawasan. Hasil pengolahan data berupa keterangan-keterangan. Analisis hasil

pengolahan dilakukan secara kuantitatif dan kualitatif dengan memperhatikan aspek-aspek tertentu. Komputer sebagai alat elektronik dapat memberikan kecepatan dalam pengolahan data. Komputer dapat memberikan informasi yang akurat, tetapi walaupun demikian komputer hanya merupakan suatu alat bantu.

Setiap sistem komputer memiliki empat jenis komponen yaitu : input, processor,storage, dan output. Input adalah data untuk diolah dan diproses.

Processor adalah komputer yang mengarah input atau data untuk menghasilkan output. Storage adalah wadah atau proses untuk menyimpan data, instruksi program dan output adalah informasi yang dihasilkan komputer pada suatu sistem tertentu. Sistem informasi akuntansi berhubungan langsung dengan penginputan data dengan menggunakan program komputer. Aplikasi adalah program komputer yang digunakan untuk memenuhi keperluan-keperluan tertentu.

Dalam pengolahan data dengan cara menggunakan sistem Batch memerlukan jeda antara waktu terjadinya kegiatan transaksi dengan waktu pencatatannya, sementara dengan menggunakan sistem Realtime pemrosesan dilakukan ketika kegiatan transaksi terjadi. Purwono (2009:133) secara umum, kegiatan komputerisasi yang merupakan electronic data processing (EDP) meliputi tahapan sebagai berikut:

a. Tahap perencanaan komputerisasi

b. Tahap pengembangan sistem dan pemrograman c. Tahap implementasi dan pemeliharaan.

Tahap perencaan komputerisasi dilakukan untuk mempelajari kemungkinan komputerisasi jadi dilakukan atau tidak. Pelaksanaan sebuah

komputerisasi harus memenuhi persyaratannya, agar komputerisasi tersebut benar-benar efektif dan efisien, bukan sekedar asal menjalankan komputerisasi begitu saja. Sebab tujuan dikehendakinya sebuah komputerisasi adalah demi efektif dan efisiennya sebuah kegiatan pengolahan data. Selain itu juga untuk mencari bentuk yang ideal terhadap sistem komputerisasi yang akan dibagun, sesuai dengan ruang lingkup permasalahannya.

Tahap pengembangan sistem dan program dilakukan pembuatan sistem yang sebenarnya, yang antara lain dengan membuat program-program komputer yang akan dijadikan panduan komputer bekerja. Untuk melakukannya akan dilakukan survey secara detail, sebagai bahan dasar pembuatan sistem maupun programnya.

Proses akuntansi dimulai dengan data transaksi keuangan dan berakhir dengan penyiapan laporan akhir untuk keperluan para pemakai yang berbeda- beda. Pengolahan berarti serangkaian kegiatan, tindakan atau operasi untuk mencapai suatu tujuan. Data adalah kumpulan kejadian yang memberikan informasi dari suatu kenyataan. Data mentah perlu diolah lebih lanjut untuk menghasilkan sesuatu yang lebih bermanfaat. Pengolahan data adalah manipulasi dari data ke dalam bentuk yang lebih berguna dan berarti, berupa suatu informasi.

Informasi merupakan hasil dari kegiatan pengolahan data yang memberikan bentuk yang lebih berarti dari suatu kejadian. Dengan adanya sistem pengolahan data elektronik yang memadai maka informasi yang diperoleh pun akan lebih lengkap dan akurat, sehingga memudahkan pengambilan keputusan. Atas dasar tersebut maka sistem pengolahan data elektronik yang memadai didukung oleh

teknologi dan dilaksanakan secara efisien dan efektif, akan sangat memudahkan pihak manajemen dalam melakukan pengambilan keputusan dan penetapan kebijakan. Secara singkat sistem pengolahan data elektronik dapat dikatakan efisien apabila pelaksanaan sistem tersebut telah dapat melibatkan seluru pelaku yang tercipta dalam kegiatan perusahaan dan dilaksanakan secara tepat,cepat dan akurat.

Dalam sistem akuntansi secara manual (manual system), media yang digunakan untuk merekam pertama kali data transaksi keuangan adalah formulir yang dibuat dari kertas. Dalam sistem akuntansi dengan komputer digunakan sebagai macam media untuk memasukkan data ke dalam sistem pengolahan data seperti : papan ketik (keyboard), optical and magnetic characters and code,mice,voice,touch sensors,dan cats.

2.1.6 Siklus Pengelohan Data

Pada dasarnya, sebuah sistem informasi akuntansi dirancang untuk menghasilkan informasi yang membantu para pemakai melakukan aktivitasnya.

Sistem informasi akuntansi yang berbasis komputer, mengubah data transaksi ke dalam bentuk yang dapat dibaca oleh komputer dan memprosesnya. Setelah data diproses, data disimpan dalam bentuk dapat dibaca oleh mesin, dan kemudian konversi ke dalam bentuk yang dapat dibaca oleh manusia. Kegiatan ini disebut siklus pengolahan data.

Data dapat diartikan sebagai kumpulan karakter, fakta atau jumlah-jumlah yang merupakan masukan (input) bagi suatu sistem informasi. Biasanya data ini belum dapat digunakan sebagai dasar dalam proses pengambilan keputusan oleh

manajemen. Informasi merupakan keluaran (output) dari suatu proses pengolahan data, output ini biasanya sudah tersusun dengan baik dan mempunyai arti bagi yang menerimanya, sehingga dapat digunakan sebagai dasar untuk pengambilan keputusan oleh manajemen.

Gambar berikut ini menunjukkan perbedaan dan hubungan antara data dengan informasi.

Gambar 2.1 Hubungan Data dan Informasi

Dalam sistem komputer istilah data dimaksudkan untuk menjelaskan seperangkat karakter tertentu yang mewakili masukan tertentu. Komputer mampu melihat kembali (retrivall), maka data dapat dilihat kembali dari tempat penyimpanannya, baik untuk diproses lebih lanjut, hanya untuk dilihat atau untuk dibuat keluarannya.

Dalam lingkungan mengolah data, struktur data meliputi tiga unsur, yaitu:

1. Unsur Data (field)

File bisnis biasanya terdiri dari beberapa unsur data atau field, dapat beberapa karakter yang menggambarkan satu atribut dari suatu data. Suatu faktur penjualan dapat terdiri dari beberapa field seperti jumlah satuan, kode barang, harga satuan, diskon, total, dan uang muka. Ada tiga hal yang penting dalam suatu field, yaitu:

a. Nama dari field

Data Proses

Informasi

Field harus diberi nama untuk membedakan field yang satu dengan field lainnya.

b. Reperesentasi dari field

Repersentasi dari field menunjukkan tipe dari field serta lebar dari field.

Field dapat bertipe numerik atau huruf. Lebar dari field menunjukkan ruang maksimum dari field yang dapat diisi dengan karakter-karakter data.

c. Nilai dari field

Nilai dari suatu field menunjukkan isis dari field untuk masing-masing record.

2. Record

Record adalah pengelompokan secara logis dari beberapa unsur data yang berkaitan. Record dapat diidentifikasikan dengan satu perangkat (key) atau lebih. Key adalah suatu field di dalam record yang berfungsi mengidentifikasi record di dalam file.

3. File

File adalah beberapa record yang berkaitan. Seluruh record mengenai setiap jenis persediaan dapat dikelompokkan menjadi satu field persediaan. Master file adalah file-file yang berisi mengenai saldo masing-masing pos persediaan tersebut.

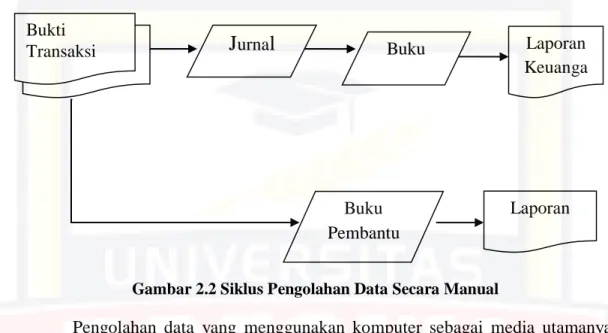

Untuk mengubah data menjadi informasi, dilakukan proses pengolahan data. Dalam sistem informasi akuntansi, proses pengolahan ini dilakukan dengan beberapa tahap tertentu. Jika sistem informasi akuntansi diproses secara manual

(tanpa mesin), proses pengolahan data dapat dilakukan dalam suatu siklus seperti dalam gambar berikut ini:

Gambar 2.2 Siklus Pengolahan Data Secara Manual

Pengolahan data yang menggunakan komputer sebagai media utamanya dikenal dengan istilah electronic data processing (EDP). Pengolahan data merupakan proses dan diubah kedalam bentuk yang lebih berguna dan lebih berarti, yang berupa sebuah informasi. Dengan digunakannya mesin komputer dalam proses pengolahan data, siklus pengolahan data dapat dipisahkan menjadi tiga yaitu masukan (input), pengolahan (proses) dan keluaran (output). Dalam mengoperasikan tahap-tahapan tersebut ke tahapan berikutnya pada perangkat keras digunakan (hardware) dan harus dikendalikan oleh pemakai atau pengguna, perintah tersebut menggunakan operasi atau perintah tertentu berupa perangkat lunak (software) pada komputer. Siklus pengolahan data akuntansi yang dilakukan dengan komputer dapat digambarkan sebagai berikut :

Bukti

Transaksi

J

urnal

BukuBesar

Laporan Keuanga

n

Buku Pembantu

Laporan

INPUT PENGOLAHAN OUTPUT

Gambar 2.3 Siklus Pengolahan Data dengan Komputer

Proses pengolahan data akuntansi akan dapat dilakukan dengan lebih cepat bila digunakan komputer. Hal ini dapat terjadi karena kemampuan komputer untuk mengolah data yang jauh melebihi kecepatan manusia. Dengan adanya perkembangan teknologi komputer yang semakin maju, semakin banyak perusahaan yang menggunakan jasa komputer untuk memproses data akuntansinya, tetapi di pihak lain, diperlukan teknik-teknik pengawasan yang berbeda dengan yang digunakan dalam cara manual untuk menjamin ketelitian dan keamanan dalam memproses data dan menjaga harta milik perusahaan.

Beberapa tahapan dalam proses pengolahan data yang memperoleh manfaat yang besar dari pengunaan komputer antara lain adalah :

1. Verifikasi Bukti

Transaksi Jurnal

Buku Besar

Laporan Keuangan

& Laporan Lain

File Transaksi

Komputer dapat mengecek kebenaran maupun angka-angka yang menjadi input dalam suatu proses. Misalnya pengecekan kebenaran kode yang digunakan, pengecekan kelayakan jumlah rupiah dari transaksi dan lain- lainnya.

2. Sortir

Komputer memungkinkan untuk dilakukannya persortiran data kedalam beberapa klasifikasi yang berbeda dengan cepat, misalnya kumpulan faktur penjualan dapat disortir kedalam klasifikasi langganan, jenis produk, daerah penjualan dan lain sebagainya.

3. Transmision

Komputer dapat memindahkan lokasi data dari suatu tempat ketempat lainnya dengan cepat, misalnya data dari suatu file dipindahakan ke file lainnya.

4. Perhitungan

Perhitungan-perhitungan dapat dilakukan secara cepat dengan menggunakan komputer, misalnya dengan menghitung saldo rekening sesudah adanya posting, menghitung jumlah sekelompok (batch) transaksi dan sebagainya.

Karena kemampuan komputer yang sangat bermanfaat bagi suatu sistem informasi, dan juga karena perkembangan jumlah perusahaan yang mengelola datanya dengan komputer, pembahasan sistem informasi ini didasarkan pada penggunaan komputer dalam sistem informasi akuntansi.

Data input yang akan dimasukkan kedalam komputer dapat melibatkan tiga tahapan, yaitu :

1. Data Capture (penangkap data) merupakan proses mengidentifikasi dan mencatat kejadian nyata yang terjadi akibat transaksi yang dilakukan oleh organisasi.

2. Data Prepration (penyiapan data) merupakan proses mengubah data yang telah ditangkap ke dalam bentuk yang dapat dibaca oleh mesin (machine readable form).

3. Data entry (pemasukan data) merupakan proses membacakan atau memasukan data ke dalam komputer.

2.1.7 Faktor-Faktor yang Mempengaruhi Sistem Informasi Akuntansi Terdapat berbagai faktor yang perlu diperhitungkan dalam menyusun sistem informasi akuntansi. Faktor-faktor ini merupakan hal diluar sistem akuntansi, tetapi menentukan keberhasilan dari suatu sistem. Faktor-faktor itu antara lain adalah perilaku manusia dalam organisasi, penggunaan metode kuantitatif, dan juga penggunaan komputer sebagai alat bantu.

Perilaku manusia dalam organisasi perlu dipertimbangkan dalam menyusun sistem informasi akuntansi karena sistem informasi itu tidak mungkin berjalan tanpa manusia. Faktor psikologis karyawan, baik yang melaksanakan proses data dalam sistem itu, maupun pihak-pihak yang menerima keluaran (output) dari proses itu perlu dipertimbangkan. Faktor psikologis ini menjadi penting karena bila terdapat ketidakpuasan, bisa saja hal tersebut dicurahkan dalam bentuk menghambat berjalannya sistem informasi itu.

Penyusunan sistem informasi yang baru, atau mengubah sistem lama dapat dilakukan dengan menggunakan berbagai pendekatan yang berbeda yaitu system

development life cycle (SDLC), Prototyping,dan End User Computing. Pemilihan salah satu pendekatan untuk penyusunan sistem aplikasi tertentu akan dipengaruhi oleh berbagai karakteristik sistem yang akan disusun, situasi organisasi dan tersedianya teknologi.

Metode kuantitatif, seperti analisis regresi, program evaluation and review technique (PERT) dan metode-metode statistik lainnya merupakan alat bantu yang penting bagi manajemen dalam rangka melaksanakan tugasnya dan mengambil keputusan. Metode ini akan lebih nampak manfaatnya bila proses data menggunakan komputer, hal ini terjadi karena kemampuan komputer yang tinggi untuk memanipulasi data. Dengan metode kuantitatif ini, informasi yang dihasilkan yang menjadi dasar dalam pengambilan keputusan oleh manajemen akan lebih terarah, sehingga keputusan yang akan dibuat akan lebih efektif.

Penggunaan metode kuantitatif ini dalam hubungannya dengan sistem informasi, biasanya dikelompokkan dalam suatu subsistem yang disebut sistem pengambilan keputusan Decision Support System (DSS), apabila DSS disusun dalam suatu model yang memudahkan pemakai untuk berinteraksi dengan komputer, maka manfaat metode kuantitatif ini akan meningkat. Para pemakai, terutama manajer, akan dapat memanfaatkan metode kuantitatif dalam pengambilan keputusan. Sedangkan metode kualitatif penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada kondisi yang alamiah dimana peneliti adalah sebagai instrument kunci, pengambilan data dilakukan secara purposive dan snowball.

2.1.8 Sistem Informasi Akuntansi Persediaan

Persediaan merupakan salah satu aktiva yang paling aktif dalam operasi kegiatan perusahaan dagang. Persediaan juga umumnya merupakan aktiva lancar terbesar dari perusahaan manufaktur maupun dagang. Pengaruh persediaan terhadap laba lebih mudah terlihat ketika kegiatan bisnis sedang berfluktuasi.

Untuk memperoleh gambaran yang jelas mengenai persediaan adalah seperti kutipan berikut.

Dalam beberapa literatur dapat ditemukan pengertian persediaan yang dikemukkan oleh beberapa ahli, meskipun konteksnya berbeda tetapi pada prinsipnya pendapat mereka sama yang menyatakan bahwa persediaan tersebut untuk dijual kembali dalam operasi normal suatu perusahaan.

Menurut Sjahrial dan Djahotman (2012:113) menyatakan bahwa “ Persediaan untuk perusahaan manufaktur adalah uang yag dihabiskan organisasi untuk mengubah bahan baku menjadi barang jadi.”

Persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha yang normal atau persediaan barang-barang yang masih dalam pengerjaannya dalam suatu proses produksi. Jadi persediaan merupakan bahan-bahan parts yang disediakan dan bahan-bahan dalam proses yang terdapat dalam perusahaan untuk proses produksi, serta barang-barang jadi atau produk yang disediakan untuk memenuhi permintaan dari konsumen atau langganan setiap waktu.

Dengan demikian intinya persediaan barang dagang adalah untuk dijual dalam operasi bisnis perusahaan. Perusahaan bias saja menyimpan persediaan sebelum dijual didalam sebuah gudang yang sering berlaku untuk perdagangan

beswar seperti retail yang perputaran persediaannya cukup tinggi dan beragam untuk mengantisipasi penjulan supaya tidak terjadi kekurangan persediaan.

Persediaan bahan baku adalah persediaan dari barang-barang berwujud yang digunakan dalam proses produksi, barang dapat diperoleh dari sumber- sumber alam ataupun dibeli dari supplier atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakannya. Bahan baku diperlukam oleh pabrik untuk diolah, setelah melalui beberapa proses diharapkan menjadi barang jadi (finished goods). Persediaan barang setengah jadi atau barang dalam proses adalah persediaan barang-barang yang keluar dari tiap-tiap bagian dalam satu pabrik atau bahan-bahan yang telah diolah menjadi suatu bentuk, tetapi diproses kembali menjadi barang jadi. Persediaan barang jadi dalam persediaan barang-barang yang telah selesai diproses atau diolah dalam pabrik dan siap dijual kepada pelanggan atau perusahaan lain.

a. Metode pencatatan persediaan

Persediaan memiliki peranan yang sangat penting pada perusahaan untuk menentukan penghasilan atau pendapatan perusahaan. Setiap kesalahan dalam perhitungan persediaan akan mempengaruhi baik neraca maupun laporan laba rugi. Contohnya adalah kesalahan dalam perhitungan fisik persediaan akan mengakibatkan kesalahan pada penyajian saldo persediaan akhir, aktiva lancar dan total aktiva pada neraca.

“Menurut Hery (2010:106) sistem pencatatan persediaan ada dua yaitu : 1. Pencatatan periodik dan

2. Pencatatan perpetual

1. Metode Periodik

Dalam metode periodik perkiraan persediaan tidak akan terpengaruh oleh kegiatan penjualan dan pembelian yang terjadi. Jika kegiatan penjualan terjadi, seharusnya nilai persediaan berkurang karena secara fisik dan hal kepemilikan telah berpindah dari perusahaan kepada pembeli. Sementara itu, jika terjadi pembeli, seharusnya terjadi penambahan secara fisik dan kepemilikan.

2. Metode Perpetual

Dalam metode perpetual ini upaya perhitungan harga pokok penjualan dilakukan tiap kali penjualan dilakukan. Karena harga pokok penjualan telah diketahui, laba kotor perusahaan yang menggunakan metode pembukuan ini dapat diketahui setiap saat.

Dalam sistem persediaan periodik, perhitungan actual atas barang-barang yang ada ditangan pada akhir periode akuntansi ketika menyiapkan laporan keuangan. Barang-barang dihitung, ditimbang, atau jika tidak diukur, dan jumlahnya dikaitkan dengan unit biaya untuk memberi nilai persediaan. Dalam sistem persediaan perpetual, semua kenaikan dan penurunan barang dagang dicatat dengan cara yang sama, seperti mencatat kenaikan dan penurunan kas.

Akun persediaan barang dagang pada awal periode akuntansi mengidentifikasi stok pada tanggal tersebut. Pembelian dicatat dengan mendebit persediaan barang dagang dengan mengkredit kas atau utang usaha. Pada tanggal penjualan harga pokok barang yang terjual dicatat dengan mendebit harga pokok penjualan dan mengkredit persediaan barang dagang.

Penggunaan sistem perpetual memberikan sarana pengendalian yang paling efektif atas aktiva tersebut, demikian juga adanya kekurangan dapat ditentukan dengan mengadakan perhitungan periodik barang dan membandingkan perhitungan tersebut dengan saldo buku tambahan. Pemesanan kembali barang secara tepat waktu dan pencegahan kelebihan persediaan dapat dicapai dengan membandingkan saldo buku tambahan dengan tingkat persediaan maksimum dan minimum yang ditentukan terlebih dahulu. Jika dibandingkan metode fisik dengan metode perpetual, maka metode perpetual merupakan cara yang lebih baik untuk mencatat persediaan yaitu memudahkan penyusunan laporan keuangan, juga untuk mengawasi barang-barang dalam gudang.

Menurut Krismiaji (2015:554) dalam pencatatan nilai persediaan ada tiga metode paling sering dan banyak dipergunakan adalah:

1. Metode FIFO (Pertama masuk pertama keluar) 2. Metode LIFO (Terakhir masuk pertama keluar) 3. Metode Average (Rata-rata)

Penggunaan metode FIFO dalam suatu periode kenaikan harga berarti menandakan persediaan terlama yang berbiaya rendah dengan harga jual yang meningkat sehingga memperbesar margin laba kotor. Metode LIFO untuk penilaian persediaan produk tidak dipergunakan disebabkan harga jual produk pertama kali masuk tidak dipakai namun harga jual produk terakhir digunakan untuk penjualan dan pemasarannya. Persediaan LIFO terdiri dari harga pokok dasar dan lapisan harga pokok berikutnya yang tidak dibebankan pada pendapatan.

Selanjutnya metode biaya rata-rata (Average Cost) didukung sebagai suatu pendekatan yang relastis dan menyelaraskan arus fisik barang pada khususnya unit-unit persediaan yang identik ternyata tercampur baur. Keterbatasan metode rata-rata terletak pada nilai persediaan yang selalu mengandung unsur-unsur biaya paling dini dan nilai persediaan yang dapat jauh berbeda dengan nilai periode berjalan apabila terjadi kenaikan atau penurunan harga secara drastis.

b. Sistem dan prosedur yang berkaitan dengan sistem informasi akuntansi persediaan bahan baku :

1. Prosedur pembelian persediaan bahan baku 2. Prosedur penerimaan persediaan bahan baku

3. Prosedur penyimpanan dan pengeluaran persediaan bahan baku c. Fungsi yang terkait

Menurut Mulyadi (2010:560), beberapa fungsi yang terkait dalam sistem informasi akuntansi persediaan bahan baku antara lain :

1. Bagian Gudang

Bagian ini bertugas mencatat persediaan keluar dan masuk dalam kartu gudang. Tugas lain pada bagian gudang yaitu menerima dan mengisi surat order penjualan dan bagian order penjualan.

2. Bagian Pembelian

Bagian ini bertugas untuk melakukan pemeriksaan harga barang dan menetukan pemasok yang akan dipilih untuk pengadaan bahan baku gudang serta mengeluarkan order pembelian kepada pemasok.

3. Bagian Penerimaan

Bagian ini bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima oleh perusahaan.

4. Bagian Kartu Persediaan

Bagian ini bertugas untuk mencatat keluar dan masuknya persediaan barang berdasarkan fakur.

d. Dokumen yang digunakan

Menurut Mulyadi (2010:562), dokumen yang digunakan dalam sistem informasi persediaan antara lain :

1. Surat Order Pembelian

Merupakan dokumen yang digunakan untuk melakukan order barang kepada pemasok.

2. Laporan Penerimaan Bahan Baku

Dokumen ini dibuat oleh fungsi penerimaan guna menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi syarat berupa jenis spesifikasi, mutu, dan kuantitas sesuai yang tercantm dalam surat order pembelian.

3. Bukti Memorial

Dokumen ini dibuat untuk mencatat tambahan kuantitas dan harga pokok persediaan dalam kartu persediaan dan digunakan sebagai sumber dalam mencatat transaksi selesainya produk jadi dalam jurnal umum.

4. Kartu Perhitungan Fisik

Dokumen ini digunakan untuk merekam hasil perhitungan fisik persediaan.

e. Catatan yang terkait

Menurut Mulyadi (2008:15) catatan yang digunakan dalam sistem akuntansi persediaan antara lain :

1. Kartu Persediaan

Catatan akuntansi yang digunakan untuk mencatat kualitas dan harga pokok barang yang disimpan di gudang yang tercantum dalam kartu persediaan, berdasarkan hasil perhitungan fisik persediaan.

2. Kartu Gudang

Kartu gudang ini berfungsi sebagai identitas barang yang disimpan, untuk memudahkan pencarian barang dan sekaligus untuk mencatat mutasi kualitas barang yang tercantum dalam kartu gudang yang diselenggarakan oleh bagian gudang.

3. Jurnal Umum

Dalam sistem perhitungan fisik persediaan jurnal umum digunakan untuk mencatat jurnal adjustment rekening persediaan karena adanya perbedaan saldo yang dicatat dalam rekening persediaan dengan saldo menurut perhitungan fisik.

2.1.9 Unsur-Unsur Kelancaran Proses Produksi

Kelancaran proses produksi merupakan salah satu tujuan yang sangat diharapkan perusahaan terutama pada perusahaan terutama pada perusahan yang melakukan kegiatan produksi. Suatu proses produksi dapat dikatakan lancar apabila proses produksi tersebut tidak mengalami hambatan alam memproduksi suatu barang, sehingga dapat menghasilkan produk-produk yang sesuai dengan