i LAPORAN AKSI PERUBAHAN

KINERJA PELAYANAN PUBLIK

INTEGRASI STANDAR SATUAN HARGA (SSH) DALAM PERENCANAAN DAN PENGANGGARAN APBD

MELALUI

SISTEM INFORMASI PEMERINTAHAN DAERAH (SIPD)

Disusun oleh :

NAMA PESERTA : M. USAMAH SM, S.E., M. AP.

NIP : 19720422 200901 1 004 NIS/NDH : 39/PKP/VII/2020

JABATAN : KEPALA SUB BIDANG EVALUASI ADMINISTRASI APBD

UNIT KERJA : BADAN PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

KABUPATEN PURWOREJO COACH : GIGUS NURYATNO, A. Pi.

MENTOR : BANI BASKORO, S.T., M. Eng.

PELATIHAN KEPEMIMPINAN PENGAWAS ANGKATAN VII BPSDMD PROVINSI JAWA TENGAH

TAHUN 2020

v INTEGRASI STANDAR SATUAN HARGA (SSH)

DALAM PERENCANAAN DAN PENGANGGARAN APBD MELALUI

SISTEM INFORMASI PEMERINTAHAN DAERAH (SIPD)

Oleh :

M. USAMAH SM, S.E., M. AP

ABSTRAKSI

Aksi perubahan yang dilaksanakan adalah Integrasi Standar Satuan Harga (SSH) dalam Perencanaan dan Penganggaran APBD melalui Sistem Informasi Pemerintahan Daerah (SIPD). Bahwa perlunya diadakan aksi perubahan ini sebagai upaya untuk menjawab atas penyusunan dan pengintegrasian SSH ke dalam aplikasi SIPD yang sering tidak tepat waktu, dan hal ini berakibat pada penyusunan APBD Kabupaten Purworejo yang tidak tepat waktu pula.

Salah satu tugas dari Bidang Anggaran BPPKAD Kabupaten Purworejo adalah menyediakan ketersediaan Standar Satuan Harga (SSH) dan menginput ke dalam aplikasi Sistem Informasi Pemerintahan Daerah (SIPD). Agar dalam inputing item SSH ke dalam SIPD dapat dilakukan dengan mudah dan cepat, maka perlu dibuat instrumen/ kertas kerja sebagai alat bantu bagi Tim Penyusun.

Aksi perubahan dalam rangka Integrasi Standar Satuan Harga (SSH) dalam Perencanaan dan Penganggaran APBD melalui Sistem Informasi Pemerintahan Daerah (SIPD) telah dilaksanakan dan secara umum pelaksanaan pentahapan dapat dilaksanakan sesuai dengan rencana.

Dengan harapan, setelah dilakukan Aksi Perubahan, maka Integrasi Standar Satuan Harga (SSH) dalam Perencanaan dan Penganggaran APBD melalui Sistem Informasi Pemerintahan Daerah (SIPD) bisa berjalan tepat waktu.

vi KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT, karena atas ridho-Nya, penulis dapat menyelesaikan tugas penyusunan Laporan Aksi Perubahan kinerja pelayanan publik dengan judul “Integrasi Standar Satuan Harga (SSH) dalam Perencanaan dan Penganggaran APBD melalui Sistem Informasi Pemerintahan Daerah (SIPD)” yang akan diimplementasikan di Kabupaten Purworejo.

Penulisan Laporan Aksi Perubahan Kinerja Pelayanan Publik ini penulis susun sebagai salah satu penugasan yang harus dipenuhi dalam pelaksanaan Pelatihan Kepemimpinan Pengawas Angkatan VII BPSDM Provinsi Jawa Tengah Tahun 2020.

Penulis menyadari bahwa dalam penyusunan Laporan Aksi Perubahan Kinerja Pelayanan Publik ini tidak akan selesai tanpa bantuan dan dukungan dari berbagai pihak, untuk itu penulis sampaikan terima kasih kepada :

1. Ibu Ir. Yuni Astuti, M.A., Pjs. Bupati Purworejo yang telah memberikan kesempatan kepada penulis untuk mengikuti Pelatihan Kepemimpinan Pengawas angkatan VII Tahun 2020;

2. Bapak Drs. Muhamad Arief Irwanto, M.Si Kepala Badan Pengembangan Sumber Daya Manusia Daerah Provinsi Jawa Tengah;

3. Ibu Dra. Woro Widyawati, Kepala Badan Pendapatan, Pengelolaan Keuangan dan Aset Daerah (BPPKAD) Kabupaten Purworejo yang telah berkenan memberikan kesempatan kepada agen perubahan untuk meningkatkan kompetensi dengan menjadi peserta Diklat Pelatihan Kepemimpinan Pengawas Angkatan VII Tahun 2020;

4. drg. Nancy Negawati Hadisusilo, M.M., Kepala BKD Kabupaten Purworejo, yang telah memberikan kesempatan kepada agen perubahan untuk menjadi peserta Diklat PKP Angkatan VII Tahun 2020;

vii 5. Drs. Sutarjo, M.M. selaku narasumber yang telah memberi saran, arahan dan petunjuk dalam proses seminar Aksi Perubahan Kinerja Pelayanan Publik ini;

6. Bapak Gigus Nuryatno, A. Pi. selaku pembimbing (coach) yang selalu memberi masukan, arahan dan petunjuk dalam proses penyusunan Laporan Aksi Perubahan Kinerja Pelayanan Publik ini;

7. Bapak Bani Baskoro, S.T, M. Eng, selaku mentor yang senantiasa mensuport, mengarahkan dan mendampingi selama proses Pelatihan Kepemimpinan Pengawas angkatan VII Tahun 2020 hingga penyusunan laporan aksi perubahan ini;

8. Sucie, Anney, Karell, saudara dan teman-teman di Kabupaten Purworejo yang senantiasa memberikan dukungan kepada penulis;

9. Segenap widyaiswara serta panitia penyelenggara di Badan Pengembangan Sumber Daya Manusia Daerah Provinsi Jawa Tengah;

10. Seluruh Teman-teman Diklat Pelatihan Kepemimpinan Pengawas Angkatan VII Tahun 2020 yang telah memberikan dukungan, terima kasih untuk kekompakan dan tekad “Lulus Semua”.

Penulis menyadari bahwa penulisan laporan ini masih jauh dari sempurna dan terdapat beberapa kekurangan. Kritik dan saran yang bersifat membangun sangat penulis harapkan untuk Aktulaisasi ini sehingga nantinya dapat memberikan manfaat bagi bidang pekerjaan dan penerapan di lapangan serta bisa dikembangkan lebih baik.

Purworejo, November 2020 Penulis,

M. Usamah SM, S.E., M. AP

viii DAFTAR ISI

Halaman Judul ... i

Halaman Persetujuan ... ii

Halaman Pengesahan ... iii

Halaman Pernyataan ... iv

Abstraksi ... v

Kata Pengantar ... vi

Daftar Isi ... viii

Daftar Tabel ... x

Daftar Gambar ... xi

Daftar Lampiran ... xii

I. PENDAHULUAN A. Latar Belakang ... 1

B. Tujuan dan Manfaat ... 9

II. DESKRIPSI PROSES KEPEMIMPINAN KINERJA PELAYANAN PUBLIK A. Membangun Integritas dan Akuntabilitas Kepemimpinan dalam Pelaksanaan Pekerjaan sesuai Visi, Misi, Nilai-nilai Organisasi, Tupoksi dan Kewenangan Jabatan ... 12

B. Pengendalian Mutu Kinerja dan Pengelolaan Budaya Pelayanan ... 22

C. Pengelolaan Tim Kerja (Perubahan Kedudukan dan Peran Stakeholder) ... 24

III. HASIL PELAKSANAAN AKSI PERUBAHAN KINERJA PELAYANAN PUBLIK A. Capaian Kegiatan Aksi Perubahan dalam Perbaikan Kinerja Pelayanan Publik ... 47

B. Lesson Learnt Kepemimpinan Kinerja Pelayanan Publik ... 61

IV. KONTRIBUSI AKSI PERUBAHAN DALAM MENDUKUNG PELAYANAN PUBLIK DIGITAL A. Aksi Perubahan Kinerja dan Pelayanan Publik Digital ... 64

ix B. Kendala dan Manajemen Resiko Aksi Perubahan Kinerja

Pelayanan Publik ... 64 V. PENUTUP

A. Simpulan ... 66 B. Rekomendasi ... 66

Referensi,

Daftar Riwayat Hidup,

Lampiran Evidence tiap milestone dan form kendali coaching.

x DAFTAR TABEL

Tabel 1.1. Identifikasi Masalah ... 6

Tabel 1.2. Analisis Dampak Perubahan Tiap Komponen ... 8

Tabel 2.1. Indikator Sasaran Kinerja BPPKAD ... 20

Tabel 2.2. Output Kegiatan Penyusunan Dokumen Pendukung APBD ... 22

Tabel 2.3. Identifikasi Stakeholder Internal dan Eksternal ... 24

Tabel 2.4. Pemetaan Jenis Stakeholder Sebelum Perubahan ... 30

Tabel 2.5. Pemetaan Jenis Stakeholder Setelah Perubahan ... 31

Tabel 2.6. Deskripsi Indikator Pengaruh dan Kepentingan ... 32

Tabel 2.7. Pemetaan Pengaruh Stakeholder Sebelum Perubahan 34

Tabel 2.8. Pemetaan Pengaruh Stakeholder Setelah Perubahan . 35 Tabel 2.9. Strategi Komunikasi dan Mobilisasi Stakeholder Sebelum Aksi Perubahan ... 40

Tabel 2.10. Strategi Komunikasi dan Mobilisasi Stakeholder Setelah Aksi Perubahan ... 42

Tabel 3.1. Matriks Persandingan Rencana dan Realisasi Aksi Perubahan ... 48

Tabel 3.2. Perubahan Sebelum dan Sesudah Aksi Perubahan Jangka Pendek ... 61

Tabel 4.1. Kendala dan Manajemen Resiko Aksi Perubahan Kinerja Pelayanan Publik ... 65

xi DAFTAR GAMBAR

Gambar 1.1. Analisis Model Leavitt ... 3 Gambar 2.1. Bagan Struktur Organisasi ... 16 Gambar 2.2. Net Map/ Jejaring Kerja dan Peta Hubungan

Stakeholder Sebelum Perubahan ... 27 Gambar 2.3. Net Map/ Jejaring Kerja dan Peta Hubungan

Stakeholder Setelah Perubahan ... 28 Gambar 2.4. Pemetaan Kuadran Stakeholder Sebelum Aksi

Perubahan ... 38 Gambar 2.5. Pemetaan Kuadran Stakeholder Sebelum Aksi

Perubahan ... 39 Gambar 2.6. Struktur Organisasi Tim Efektif ... 46 Gambar 3.1. Rapat Pembentukan Tim Efektif dan Jadwal ... 53 Gambar 3.2. Rapat koordinasi internal dan identifikasi kode SSH

2021 pada SIPD ... 54 Gambar 3.3. Rakor internal dan Evaluasi kegiatan ... 56

xii DAFTAR LAMPIRAN

Lampiran 1 Referensi ... 67 Lampiran 2 Daftar Riwayat Hidup ... 68 Lampiran 3 Evidence tiap milestone dan form kendali coaching .. 69

1 BAB I

PENDAHULUAN

A. Latar Belakang.

Dasar penyelenggaraan organisasi perangkat daerah dan tata kerja Badan Pendapatan Pengelolaan Keuangan dan Aset Daerah (BPPKAD) Kabupaten Purworejo adalah pada Peraturan Daerah Kabupaten Purworejo Nomor 14 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Kabupaten Purworejo (Lembaran Daerah Kabupaten Purworejo Tahun 2016 Nomor 14 Seri D Nomor 1) dan Peraturan Bupati Purworejo Nomor 86 Tahun 2016 Tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi, Serta Tata Kerja Badan Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kabupaten Purworejo (Berita Daerah Kabupaten Purworejo Tahun 2016 Nomor 86 Seri D Nomor 23).

Berdasarkan Peraturan Bupati Purworejo Nomor 86 Tahun 2016 Tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi, Serta Tata Kerja Badan Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kabupaten Purworejo, salah satu tugas pokok Kepala BPPKAD Kabupaten Purworejo adalah menyusun Rancangan Peraturan Daerah tentang Anggaran Pendapatan dan Belanja Daerah (Raperda APBD), Rancangan Peraturan Daerah tentang Perubahan Anggaran Pendapatan dan Belanja Daerah dan Rancangan Peraturan Daerah tentang Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Daerah. Tugas pokok ini dijelaskan dalam fungsi yaitu perumusan kebijakan teknis bidang pendapatan, pengelolaan keuangan dan aset daerah yang meliputi pendapatan, anggaran, perbendaharaan, dan pengelolaan aset.

Pada Pasal 34 Peraturan Bupati Purworejo Nomor 86 Tahun 2016 menyebutkan, Bidang Anggaran mempunyai tugas menyiapkan perumusan kebijakan teknis, membina, melaksanakan, dan

2 mengendalikan bidang bidang anggaran, yang meliputi menyusun anggaran, dana bantuan daerah, serta evaluasi administrasi APBD.

Penjabaran tugas pokok menyusun Raperda APBD dalam fungsi perumusan kebijakan teknis bidang anggaran dikoordinasikan oleh bidang anggaran. Teknis penyiapan perumusan kebijakan teknis, pembinaan, pelaksanaan, dan pengendalian di bidang evaluasi administrasi APBD dilaksanakan oleh Sub Bidang Evaluasi Administrasi APBD.

Selanjutnya sesuai Pasal 39 Peraturan Bupati Purworejo Nomor 86 Tahun 2016, bahwa Subbidang Evaluasi Administrasi APBD mempunyai tugas menyiapkan bahan perumusan dan melaksanakan kebijakan teknis, serta melakukan pembinaan di bidang evaluasi administrasi APBD yang meliputi menyiapkan bahan menyusun Standar Satuan Harga (SSH), menyiapkan bahan menyusun Analisis Standar Belanja (ASB) serta menyiapkan bahan menyusun petunjuk melaksanakan APBD.

Hasil diagnostic reading terhadap tugas pokok Kepala BPPKAD Kabupaten Purworejo dalam Raperda APBD, Raperda Perubahan APBD, dan Raperda Pertanggungjawaban Pelaksanaan APBD menemukan indikasi isu strategis tingkat eselon II yaitu tertib penyusunan APBD dalam mendukung tertib pengelolaan keuangan dan aset daerah dengan target opini hasil audit BPK adalah WTP. Isu strategis eselon II tersebut secara hirarki diturunkan ke eselon III (Bidang Anggaran) sebagai koordinator perumusan kebijakan teknis bidang anggaran dengan isu strategisnya adalah ketepatan waktu Penyusunan APBD. Isu strategis untuk Eselon III tersebut dijabarkan pada Eselon IV (Sub Bidang Evaluasi Administrasi APBD) sebagai pelaksana teknis penyusunan dokumen pendukung APBD.

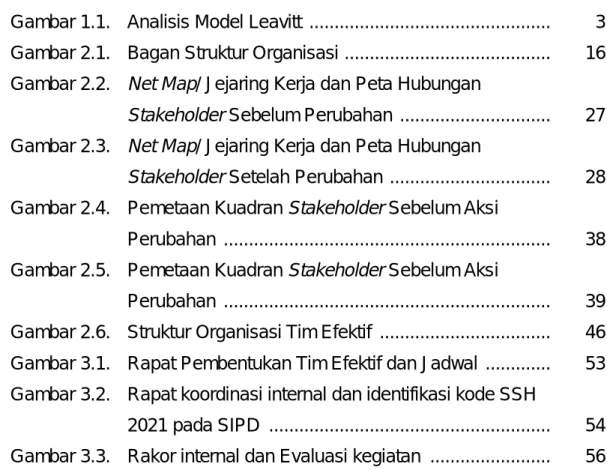

Dalam melakukan analisis masalah pelayanan publik, penulis/

Agen Perubahan selaku Kepala Subbidang Evaluasi Administrasi APBD Kabupaten Purworejo menggunakan model Leavitt Diamond.

Leavitt menawarkan pendekatan untuk melihat/ menganalisis

3 organisasi, dan mengukur kesenjangan antara harapan yang diinginkan customer terhadap output atau hasil kerja dari organisasi pelayanan publik (product & service).

Leavitt mengusulkan bahwa setiap sistem organisasi terdiri dari 4 (empat) komponen interaktif, yaitu :

1. Orang (People), siapa saja yang terkait dengan tugas pencapaian tujuan organisasi, bagaimana ketrampilan, pengetahuan dan produktivitasnya.

2. Tugas (Task), bagaimana tugas tersebut dikerjakan, apa yang akan dicapai.

3. Struktur (Structure), bagaimana struktur organisasinya, hubungan dan pola komunikasi, koordinasi antara tingkatan struktur, bagaimana wewenang dan tanggungjawab dalam aliran organisasi.

4. Teknologi (Technology), komponen apa dari organisasi yang membantu/ memfasilitasi orang untuk melakukan tugas. Ada atau tidaknya sarana, bagaimana penggunaan perangkat lunak.

Gambar 1.1. Analisis Model Leavitt

4 Dalam rangka untuk pengintegrasian Standar Satuan Harga (SSH) dengan Sistem Informasi Pemerintahan Daerah (SIPD) tepat waktu, ada beberapa permasalahan yang penulis hadapi, antara lain adalah sebagai berikut :

1. Terbatasnya waktu penyusunan dokumen regulasi bidang anggaran yaitu Analisis Standar Belanja (ASB) dan Petunjuk Pelaksanaan APBD dan Perubahan APBD;

2. Belum efektifnya Rencana Kerja Operasional (RKO) sebagai acuan dalam pelaksanaan kegiatan sehingga masih sering terjadi pergeseran anggaran dan pergeseran anggaran kas setelah Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (DPA-SKPD) ditetapkan;

3. Terbatasnya waktu pengintegrasian Standar Satuan Harga (SSH) dalam aplikasi Sistem Informasi Pemerintahan Daerah (SIPD) sebagai dukungan penyusunan dokumen APBD dan Perubahan APBD.

Prioritas isu strategis dari 3 (tiga) isu strategis hasil identifikasi diagnostic reading adalah terbatasnya waktu pengintegrasian Standar Satuan Harga (SSH) dalam aplikasi Sistem Informasi Pemerintahan Daerah (SIPD) sebagai dukungan penyusunan dokumen APBD dan Perubahan APBD pada awal rangkaian tahapan penyusunan APBD/

APBD-P. Prioritas Isu Strategis tersebut dipilih didasarkan pada hasil analisis terhadap kriteria penilaian bahwa isu strategis prioritas tersebut adalah lebih aktual, problematik, kekhalayakan, dan kelayakan dibandingkan Isu Strategis lainnya.

Aktual didasarkan bahwa isu strategis prioritas tersebut saat ini harus diselesaikan terkait tindak lanjut hasil Evaluasi Internal Pemerintah Daerah. Problematik didasarkan pada identifikasi bahwa masalah penyusunan dokumen pendukung APBD berawal dari penyusunan Standar Satuan Harga (SSH). Kekhalayakan didasarkan pada keterlibatan seluruh stakeholder terkait pelaksanaan penyusunannya. Kelayakan didasarkan pada kesesuainya bahwa

5 penyusunan Standar Satuan Harga (SSH) yang menjadi tugas organisasi BPPKAD yang harus diselesaikan tepat waktu.

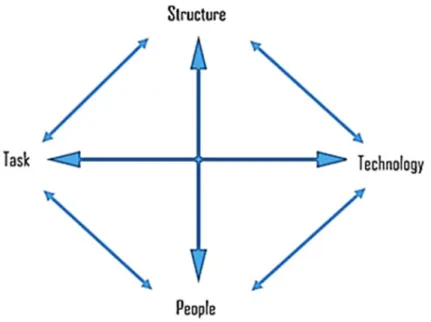

6 Tabel 1.1. Identifikasi Masalah.

NO. KOMPONEN KONDISI SEKARANG KONDISI YANG

DIHARAPKAN MASALAH SOLUSI

1 2 3 4 5 6

1. Tugas (Task) Belum dilakukannya inputing SSH dengan metode/ cara yang lebih mudah ke dalam aplikasi SIPD.

SSH sudah diinput ke dalam aplikasi SIPD dengan kertas kerja/

template yang membantu.

Tim penyusun belum memahami sampai kedalam aplikasi yang ada.

Diadakan peningkatan pengetahuan Tim Efektif, dan penyusunan kertas kerja/ template.

2. Orang (People)

Pegawai BPPKAD belum paham sepenuhnya terkait aplikasi SIPD yang baru diluncurkan.

Sudah ada pemahaman dan pengetahuan terkait aplikasi SIPD, terutama bagaimana cara inputing SSH.

Personil yang ada, Pegawai BPPKAD belum paham sepenuhnya terkait aplikasi SIPD.

1. Diselenggarakan kursus/ diklat terkait aplikasi SIPD dan inputing SSH.

2. Pembentukan Tim Efektif untuk mengatasi kendala yang dihadapi, dengan melibatkan OPD lain.

3. Struktur (Structure)

Belum dibuatnya Instrumen/

template/ Kertas Kerja terkait Konsep cara termudah inputing SSH ke dalam aplikasi SIPD.

Adanya metode/ cara berupa kertas kerja/

template yang lebih mudah untuk menginput SSH ke dalam aplikasi SIPD.

Kertas kerja/ template yang diharapkan sebagai alat bantu penginputan SSH ke dalam aplikasi SIPD belum tersusun.

Segera menyusun Kertas kerja/ template sebagai alat bantu untuk mempercepat

penginputan SSH.

7

NO. KOMPONEN KONDISI SEKARANG KONDISI YANG

DIHARAPKAN MASALAH SOLUSI

1 2 3 4 5 6

4. teknologi (technology)

Telah tersedia teknologi yaitu Sistem Informasi

Pemerintahan Daerah (SIPD) sebagai alat bantu

pengintegrasian perencanaan dan penganggaran APBD.

Perencanaan dan penganggaran sudah terintegrasi ke dalam aplikasi secara tepat waktu

Integrasi Perencanaan dan penganggaran terhambat input SSH ke dalam aplikasi yang belum bisa tepat waktu.

Input SSH ke dalam aplikasi secara tepat waktu, dengan menggunakan kertas kerja/ template yang telah dibuat.

8 Berdasar diagnosa organisasi di atas dapat disimpulkan bahwa komponen yang paling perlu diintervensi adalah struktur. Kondisi eksisting adalah belum dibuatnya Instrumen/ template/ kertas kerja terkait konsep cara termudah inputing SSH ke dalam aplikasi SIPD.

Oleh karena itu perlu segera dibuat Instrumen/ template/ kertas kerja terkait konsep cara termudah inputing SSH ke dalam aplikasi SIPD agar integrasi Standar Satuan Harga (SSH) pada aplikasi Sistem Informasi Pemerintahan Daerah (SIPD) dalam Perencanaan dan Penganggaran Anggaran Pendapatan dan Belanja Daerah (APBD) di Kabupten Purworejo dapat tepat waktu.

Setelah dilakukan identifikasi masalah, dan menentukan komponen mana yang paling perlu diintervensi, maka tahap selanjutnya yaitu melakukan analisis dampak atas perubahan yang paling perlu diintervensi terhadap 3 (tiga) komponen lainnya, sebagai berikut:

Tabel 1.2. Analisis Dampak Perubahan Tiap Komponen.

KOMPONEN KONDISI SETIAP KOMPONEN

KOMPONEN YANG PALING PERLU

DIINTERVENSI

DAMPAK PERUBAHAN KOMPONEN YG DIINTERVENSI THD

KOMPONEN LAIN

1 2 3 4

Tugas (Task)

Belum dilakukannya inputing SSH dengan metode/ cara yang lebih mudah ke dalam aplikasi SIPD.

Dengan pemahaman yang sudah didapat, maka petugas akan melaksanakan input SSH dengan metode/

cara yang lebih mudah ke dalam aplikasi SIPD Orang

(People)

Pegawai BPPKAD belum paham sepenuhnya terkait aplikasi SIPD yang baru diluncurkan.

Akan terbentuknya pemahaman dari petugas/ Tim terkait konsep/ cara termudah untuk inputing SSH ke dalam aplikasi SIPD Struktur

(Structure) Belum dibuatnya Instrumen/ template/

Kertas Kerja terkait Konsep cara

Perlu dibuatnya Instrumen/ template/

Kertas Kerja terkait Konsep cara

9

KOMPONEN KONDISI SETIAP KOMPONEN

KOMPONEN YANG PALING PERLU

DIINTERVENSI

DAMPAK PERUBAHAN KOMPONEN YG DIINTERVENSI THD

KOMPONEN LAIN

1 2 3 4

termudah inputing SSH ke dalam aplikasi SIPD.

termudah inputing SSH ke dalam aplikasi SIPD.

teknologi (technology)

Telah tersedia

teknologi yaitu Sistem Informasi

Pemerintahan Daerah (SIPD) sebagai alat bantu

pengintegrasian perencanaan dan penganggaran APBD.

Dengan diinputnya SSH ke dalam aplikasi Sistem Informasi

Pemerintahan Daerah (SIPD), maka

integrasi

perencanaan dan penganggaran APBD dapat terlaksana tepat waktu.

Sumber : data olah Analisis Dampak Perubahan Tiap Komponen, 2020.

B. Tujuan dan Manfaat.

Tujuan dilakukannya aksi perubahan ini secara umum adalah sebagai upaya untuk ikut mewujudkan tatakelola pemerintahan Kabupaten Purworejo yang baik. Secara khusus, aksi perubahan ini bertujuan untuk mengintegrasikan Standar Satuan Harga (SSH) ke dalam aplikasi Sistem Informasi Pemerintahan Daerah (SIPD) dengan tahapan-tahapan sebagai berikut:

1. Jangka Pendek.

a. Dapat membuat instrumen/ template/ kertas kerja sebagai pedoman bagi Tim Efektif, agar dalam inputing item Standar Satuan Harga (SSH) ke dalam aplikasi Sistem Informasi Pemerintahan Daerah (SIPD) dapat dilakukan dengan cepat dan mudah.

b. Dapat mengintegrasikan Standar Satuan Harga (SSH) ke dalam Sistem Informasi Pemerintahan Daerah (SIPD) tepat waktu.

10 2. Jangka Menengah.

a. Standar Satuan Harga (SSH) yang telah terintegrasi pada Sistem Informasi Pemerintahan Daerah (SIPD) dapat diaplikasikan dalam penyusunan Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD).

b. Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) dapat diselesaikan tepat waktu.

3. Jangka Panjang.

Standar Satuan Hahrga (SSH) sebagai dasar penyusunan Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) yang setelah ditetapkan menjadi Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (DPA- SKPD) dapat diimplementasikan dalam pelaksanaan kegiatan sebagai bentuk pelayanan kepada masyarakat.

Diharapkan dengan disusunnya Aksi Perubahan ini, akan memberi dampak positif dan manfaat:

1. Bagi Organisasi.

a. Meningkatkan kinerja organisasi (Badan Pendapatan Pengelolaan Keuangan dan Aset Daerah) dalam hal penyediaan SSH yang terintegrasi dengan aplikasi SIPD.

b. Sebagai pedoman bagi Tim Penyusun SSH terkait ketersediaan instrumen/ template/ kertas kerja terkait konsep cara yang paling mudah dan cepat inputing SSH ke dalam aplikasi SIPD.

2. Bagi Stakeholder

Dengan dibuatnya instrumen/ template/ kertas kerja terkait cara inputing item SSH ke dalam aplikasi SIPD, maka akan mempermudah dan menyingkat waktu bagi Tim Penyusun untuk menginput item SSH ke dalam aplikasi SIPD, sehingga stakeholder (Perangkat Daerah) sebagai pengguna, bisa menyusun RKA- SKPD tepat waktu.

11 3. Bagi Masyarakat

Apabila tahapan-tahapan penyusunan APBD tepat waktu, maka pelaksanaan kegiatan-kegiatan dapat berjalan sesuai dengan jadwal palaksanaan yang telah ditatapkan. Masyarakat dapat segara penerima manfaat dari pelaksanaan kegiatan.

12 BAB II

DESKRIPSI PROSES KEPEMIMPINAN KINERJA PELAYANAN PUBLIK

A. Membangun Integritas dan Akuntabilitas Kepemimpinan dalam Pelaksanaan Pekerjaan sesuai Visi, Misi, Nilai-nilai Organisasi, Tupoksi dan Kewenangan Jabatan.

1. Gambaran Umum Badan Pendapatan, Pengelolaan Keuangan dan Aset Daerah.

a. Dasar Hukum dan Struktur Organisasi.

Penyelenggaraan dan pelaksanaan tugas Badan Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Purworejo didasarkan pada Peraturan Daerah Kabupaten Purworejo Nomor 14 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Kabupaten Purworejo, sebagai tindak lanjut dari Peraturan Pemerintah Nomor 18 Tahun 2016 tentang Perangkat Daerah.

Selanjutnya berasarkan Peraturan Daerah tersebut di atas, terbit Peraturan Bupati Purworejo Nomor 86 Tahun 2016 Tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi, Serta Tata Kerja Badan Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kabupaten Purworejo

Susunan organisasi Badan Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Purworejo adalah sebagai berikut:

1) Susunan Organisasi BPPKAD, terdiri atas:

a) Kepala BPPKAD;

b) Sekretariat;

c) Bidang PBB dan BPHTB;

d) Bidang Pajak Selain PBB dan BPHTB;

e) Bidang Pendapatan Transfer dan Lain-lain Pendapatan Daerah;

f) Bidang Anggaran;

13 g) Bidang Akuntansi dan Perbendaharaan;

h) Bidang Pembiayaan dan Pengelolaan Aset Daerah;

i) UPT; dan

j) Kelompok Jabatan Fungsional.

2) Sekretariat, berkedudukan di bawah dan bertanggung jawab kepada Kepala BPPKAD, terdiri dari:

a) Subbagian Perencanaan, Evaluasi dan Pelaporan;

b) Subbagian Keuangan; dan

c) Subbagian Umum dan Kepegawaian.

Subbagian-subbagian sebagaimana dimaksud di atas masing-masing dipimpin oleh seorang Kepala Subbagian yang berada di bawah dan bertanggung jawab kepada Sekretaris.

3) Bidang Pajak PBB dan BPHTB, berkedudukan di bawah dan bertanggung jawab kepada Kepala BPPKAD, terdiri dari:

a) Subbidang Pendataan dan Penilaian;

b) Subbidang Pelayanan dan Penetapan; dan c) Subbiang Penagihan dan Penerimaan.

Subbidang-subbidang sebagaimana dimaksud di atas masing-masing dipimpin oleh seorang Kepala Subbidang, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang PBB dan BPHTB.

4) Bidang Pajak Selain PBB dan BPHTB, berkedudukan di bawah dan bertanggung jawab kepada Kepala BPPKAD, terdiri dari:

a) Subbidang Pendataan dan Penilaian;

b) Subbidang Pelayanan dan Penetapan; dan c) Subbidang Penagihan dan Penerimaan.

Subbidang-subbidang sebagaimana dimaksud di atas masing-masing dipimpin oleh seorang Kepala Subbidang,

14 yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Pajak Selain PBB dan BPHTB.

5) Bidang Pendapatan Transfer dan Lain-lain Pendapatan Daerah, berkedudukan di bawah dan bertanggung jawab kepada Kepala BPPKAD, terdiri dari:

a) Subbidang Pendataan dan Pengembangan; dan b) Subbidang Pengendalian dan Pelaporan.

Subbidang-Subbidang sebagaimana dimaksud diatas, masing-masing dipimpin oleh seorang Kepala Subbidang, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Pendapatan Transfer dan Lain-lain Pendapatan Daerah.

6) Bidang Anggaran, berkedudukan di bawah dan bertanggung jawab kepada Kepala BPPKAD, terdiri dari:

a) Subbidang Penyusunan Anggaran;

b) Subbidang Dana Bantuan Daerah; dan c) Subbidang Evaluasi Administrasi APBD.

Subbidang-Subbidang sebagaimana dimaksud di atas masing-masing dipimpin oleh seorang Kepala Subbidang, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Anggaran.

7) Bidang Akuntansi dan Perbendaharaan, berkedudukan di bawah dan bertanggung jawab kepada Kepala BPPKAD, terdiri dari:

a) Subbidang Pembukuan dan Pelaporan;

b) Subbidang Perbendaharaan; dan c) Subbidang Pengelolaan Kas Daerah.

Subbidang-Subbidang sebagaimana dimaksud di atas masing-masing dipimpin oleh seorang Kepala Subbidang, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Akuntansi Dan Perbendaharaan.

15 8) Bidang Pembiayaan dan Pengelolaan Aset Daerah, berkedudukan di bawah dan bertanggung jawab kepada Kepala BPPKAD, terdiri dari:

a) Subbidang Utang Piutang dan Investasi;

b) Subbidang Inventarisasi dan Penghapusan Aset; dan c) Subbidang Penilaian dan Optimalisasi Aset.

Subbidang-Subbidang sebagaimana dimaksud di atas masing-masing dipimpin oleh seorang Kepala Subbidang, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Pembiayaan dan Pengelolaan Aset Daerah.

16 Gambar 2.1. Bagan Struktur Organisasi

17 b. Tugas Pokok Dan Fungsi.

Berdasarkan Peraturan Bupati Purworejo Nomor 86 Tahun 2016 Tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi, Serta Tata Kerja Badan Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kabupaten Purworejo, BPPKAD mempunyai tugas pokok dan fungsi sebagai berikut:

1) Tugas BPPKAD.

BPPKAD mempunyai tugas membantu Bupati dalam melaksanakan fungsi penunjang keuangan sesuai dengan kewenangan Daerah, yang meliputi:

a) menyusun dan melaksanakan kebijakan pengelolaan APBD;

b) menyusun Rancangan Peraturan Daerah tentang APBD, Rancangan Peraturan Daerah tentang Perubahan APBD dan Rancangan Peraturan Daerah tentang Pertanggungjawaban Melaksanakan APBD;

c) menyusun Rancangan Peraturan Bupati tentang Penjabaran APBD, Rancangan Peraturan Bupati tentang Penjabaran Perubahan APBD dan Rancangan Peraturan Bupati tentang Penjabaran Pertanggungjawaban Melaksanakan APBD;

d) melaksanakan pengelolaan pendapatan Daerah yang telah ditetapkan dengan Peraturan Daerah;

e) melaksanakan fungsi Bendahara Umum Daerah (BUD);

f) melaksanakan pengelolaan kekayaan Daerah;

g) menyusun laporan keuangan yang merupakan pertanggungjawaban melaksanakan APBD; dan h) melaksanakan tugas lainnya berdasarkan kuasa yang

dilimpahkan oleh Bupati.

18 2) Fungsi BPPKAD.

Dalam melaksanakan tugas BPPKAD menyelenggarakan fungsi:

a) perumusan kebijakan teknis bidang pendapatan, pengelolaan keuangan dan aset Daerah yang meliputi pendapatan, anggaran, perbendaharaan dan pengelolaan aset;

b) menyusun dan melaksanakan rencana dan program kerja bidang pendapatan, pengelolaan keuangan dan aset Daerah yang meliputi pendapatan, anggaran, perbendaharaan dan pengelolaan aset;

c) pembinaan dan pengendalian teknis bidang pendapatan, pengelolaan keuangan dan aset Daerah yang meliputi pendapatan, anggaran, perbendaharaan dan pengelolaan aset;

d) melaksanakan koordinasi kegiatan dan kerjasama teknis dengan pihak lain yang berhubungan dengan bidang pendapatan, pengelolaan keuangan dan aset Daerah yang meliputi pendapatan, anggaran, perbendaharaan dan pengelolaan aset;

e) pembinaan UPT dalam lingkup pendapatan, pengelolaan keuangan dan aset Daerah;

f) penyelenggaraan monitoring, evaluasi, dan pelaporan terhadap melaksanakan tugas-tugas bidang pendapatan, pengelolaan keuangan dan aset Daerah yang meliputi pendapatan, anggaran, perbendaharaan dan pengelolaan aset;

g) penyelenggaraan kesekretariatan BPPKAD; dan

h) melaksanakan tugas lain yang diberikan oleh Bupati sesuai dengan tugas pokok dan fungsi.

19 c. Strategi dan Arah Kebijakan Pelayanan.

Visi pembangunan Kabupaten Purworejo yang tertuang dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Purworejo yaitu “Terwujudnya Kabupaten Purworejo yang semakin sejahtera berbasis pertanian, pariwisata, industri dan perdagangan yang berwawasan budaya, lingkungan dan ekonomi kerakyatan”.

Adapun misi yang terkait dengan pelaksanaan pelayanan BPPKAD Kabupaten Purwrejo dalam rangka mewujudkan visi tersebut adalah misi nomor 6 (enam)

“Mewujudkan Kabupaten Purworejo menjadi kabupaten yang memiliki aparatur pemerintahan yang mampu melaksanakan tata kelola pemerintahan yang baik, bersih dan partisipatif yang berorientasi pada optimalisasi pelayanan publik“.

Dalam rangka mewujudkan visi dan misi tersebut, tujuan dan sasaran arah kebijakan pelayanan Badan Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kabupaten Purworejo adalah:

1) Tujuan.

Tujuan adalah penjabaran implementasi dari pernyataan misi yang berisikan sesuatu kondisi yang akan dicapai atau dihasilkan dalam jangka waktu satu sampai lima tahun. Tujuan yang ditetapkan adalah Mewujudkan tatakelola pemerintahan yang baik di bidang fungsi penunjang urusan keuangan daerah.

2) Sasaran.

Sasaran adalah rumusan kondisi yang menggambarkan tercapainya tujuan, berupa hasil pembangunan Daerah/ Perangkat Daerah yang diperoleh dari pencapaian hasil (outcome) program Perangkat Daerah. Dalam rangka mendukung prioritas pembangunan

20 daerah yaitu Tata kelola pemerintahan yang baik dan kondusivitas daerah serta pengelolaan bencana yang selanjutnya ditetapkan SASARAN Tahun 2020 adalah : a) Meningkatnya kapasitas pengelolaan keuangan dan

asset daerah.

b) Meningkatnya dukungan kinerja perangkat daerah.

Tabel 2.1. Indikator Sasaran Kinerja BPPKAD

Sasaran Indikator Target

Meningkatnya kapasitas pengelolaan keuangan dan asset daerah

Opini Hasil Audit BPK

Wajar Tanpa Pengecualian

Meningkatnya dukungan kinerja perangkat daerah

Cakupan dukungan terhadap kinerja perangkat daerah

100%

Sumber : Rencana Kerja Tahun 2020 BPPKAD Kab. Purworejo.

2. Deskripsi Umum Bidang Anggaran.

Bidang Anggaran mempunyai tugas menyiapkan perumusan kebijakan teknis, membina, melaksanakan, dan pengendalikan bidang anggaran, yang meliputi menyusun anggaran, dana bantuan daerah, serta evaluasi administrasi APBD.

Dalam melaksanakan tugas, Bidang Anggaran menyelenggarakan fungsi:

a. penyiapan perumusan kebijakan teknis, pembinaan, pelaksanaan, dan pengendalian di bidang menyusun anggaran.

b. penyiapan perumusan kebijakan teknis, pembinaan, pelaksanaan, dan pengendalian di bidang dana bantuan daerah.

c. penyiapan perumusan kebijakan teknis, pembinaan, pelaksanaan, dan pengendalian di bidang evaluasi administrasi APBD.

21 d. pelaksanaan koordinasi kegiatan dan kerjasama teknis dengan pihak lain di bidang menyusun anggaran, dana bantuan daerah dan evaluasi administrasi APBD.

e. melaksanakan tugas kedinasan lain yang diberikan oleh Kepala BPPKAD sesuai dengan tugas dan fungsi.

f. Tugas Pokok Tugas Pokok dan Fungsi Kepala Sub Bidang Evaluasi Administrasi APBD.

3. Deskripsi Umum Sub Bidang Evaluasi Administrasi APBD.

Tugas Pokok dan Fungsi Kepala Sub Bidang Evaluasi Administrasi APBD menyiapkan bahan perumusan dan melaksanakan kebijakan teknis, serta melakukan pembinaan di bidang evaluasi administrasi APBD yang meliputi:

a. menyusun dan melaksanakan rencana dan program kerja dibidang evaluasi administrasi APBD.

b. melaksanakan koordinasi di bidang evaluasi administrasi APBD.

c. menyiapkan bahan dan tindak lanjut evaluasi atas Rancangan Peraturan Daerah tentang APBD.

d. menyiapkan bahan menyusun pedoman melaksanakan APBD.

e. menyiapkan bahan menyusun Analisis Standar Belanja (ASB).

f. menyiapkan bahan penyusunan Standar Satuan Harga (SSH).

g. menyiapkan bahan menyusun petunjuk melaksanakan APBD.

h. menyusun laporan di bidang evaluasi administrasi APBD; dan i. melaksanakan tugas kedinasan lain yang diberikan oleh Kepala

Bidang Anggaran.

4. Profil Kinerja Pelayanan Publik Sub Bidang Evaluasi Administrasi APBD.

Sub Bidang Evaluasi Administrasi APBD sebagaimana uraian tugas yang telah dijabarkan di atas, melaksanakan kegiatan Penyusunan Dokumen Pendukung APBD, yang merupakan bagian dari Program Pengelolaan Keuangan Daerah.

22 Tabel 2.2. Output Kegiatan Penyusunan Dokumen Pendukung

APBD

No Aktifitas Kegiatan Target Kinerja

1 2 3

1 Penyusunan Petunjuk Pelaksanaan APBD

1 dokumen, Peraturan Bupati Purworejo tentang Petunjuk Pelaksanaan APBD

2 Penyusunan Standar Satuan Harga

1 dokumen, Keputusan Bupati Purworejo tentang Standar Satuan Harga 3 Penyusunan Analisis

Standar Belanja

1 dokumen, Peraturan Bupati Purworejo tentang Analisis Standar Belanja

4 Evaluasi APBD 1 dokumen, Buku Deskripsi, Analisis dan Evaluasi APBD Kabupaten Purworejo.

Sumber: DPA-SKPD Penyusunan Dokumen Pendukung APBD TA 2020

B. Pengendalian Mutu Kinerja dan Pengelolaan Budaya Pelayanan.

1. Budaya Kerja dan Nilai-nilai Organisasi

Dengan mendasar pada Peraturan Bupati Purworejo Nomor 36 Tahun 2014 tentang Pedoman Pengembangan Budaya Kerja Di Lingkungan Pemerintah Kabupaten Purworejo, nilai budaya kerja di lingkungan pemerintah Kabupaten Purworejo yaitu bersih, ikhlas, melayani, akuntabel dan profesional yang disingkat

“BERIMAN-PROFESIONAL”.

Nilai Budaya Kerja “Beriman-Profesional” mengandung maksud sebagai berikut:

a. bersih mengandung arti bersih dalam berpikir, bertindak, dan bekerja, mentaati peraturan perundang-undangan yang berlaku;

b. ikhlas yaitu dalam norma etika dan agama dapat diartikan rela sepenuh hati, datang dari lubuk hati, tidak mengharapkan imbalan atau balas jasa atas suatu perbuatan, khususnya yang berdampak positif pada orang lain, dan semata-mata karena menjalankan tugas/amanah demi Yang Maha Kuasa;

23 c. melayani yaitu memberikan pelayanan kepada publik secara jujur, tanggap, cepat, akurat, berdaya guna dan berhasil guna yang memenuhi kepuasan pemangku kepentingan;

d. akuntabel yaitu dalam melaksanakan tugas dapat mempertanggungjawabkan baik segi proses maupun hasil;

e. profesional yaitu dalam melaksanakan tugas selalu menyelesaikan secara baik, tuntas, dan sesuai kompetensi/

keahlian, orang yang terampil, andal dan sangat bertanggungjawab dalam menjalankan profesinya.

2. Perubahan Budaya Kerja dan Nilai-nilai Organisasi.

Dengan adanya aksi perubahan ini, diharapkan dapat meningkatkan budaya kerja nilai “Beriman-Profesional”.

Diharapkan pula dengan mengimplementasikan perilaku penting dalam penerapan nilai Budaya Kerja Beriman-Profesional yaitu sebagai berikut:

a. bersih meliputi: bersih hati dan pikiran, bersih dalam tindakan dan pekerjaan, taat, patuh dan tidak melanggar terhadap peraturan, norma dan prinsip-prinsip yang berlaku, tidak menyalahgunakan wewenang dan jabatan serta menjauhi praktek korupsi, kolusi dan nepotisme;

b. ikhlas meliputi: rela, kecintaan terhadap pekerjaan dan lingkungan kerja, tidak mengeluh, tulus, bersahaja;

c. melayani meliputi melayani dengan sepenuh hati, ramah, sopan, penuh kepedulian, pro aktif dan cepat tanggap, tanpa tekanan, berorientasi pada kepuasan pemangku kepentingan dan berpedoman pada standar pelayanan yang berlaku;

d. akuntabel meliputi: mentaati peraturan perundang-undangan yang berlaku, memenuhi target-target kinerja yang telah ditetapkan, dan mempertanggungjawabkan seluruh sumberdaya yang dipergunakan;

24 e. profesional meliputi: pandangan jauh kedepan, selalu menyelesaikan tugas secara baik sesuai tupoksi, tuntas, dapat bekerjasama, sesuai kompetensi/ keahlian, mengikuti perkembangan teknologi dan kreatif, inovatif dan produktif.

Maka proses pengintegrasian Standar Satuan Harga (SSH) dalam Perencanaan dan Penganggaran APBD melalui Sistem Informasi Pemerintahan Daerah (SIPD) dapat dilaksanakan tepat waktu.

C. Pengelolaan Tim Kerja (Perubahan Kedudukan dan Peran Stakeholder).

Dalam membangun komunikasi efektif, project leader melakukan identifikasi dan pengelompokkan stakeholder sebagai berikut :

1. Membangun Komunikasi Efektif.

a) Identifikasi Stakeholder

Sebuah Tim dapat terus memperbaiki efektivitasnya dengan fokus tujuan dari aksi perubahan, peran dari masing- masing anggota tim, prosedur/ aturan main rencana aksi perubahan, hubungan yang baik dan harmonis dari semua tim serta peran dari seorang pemimpin aksi perubahan ini.

Agar semua hambatan dapat teratasi maka perlu diidentifikasi pokok permasalahan, termasuk mengidentifikasi stakeholder. Stakeholder dapat kelompokkan ke dalam stakeholder internal dan stakeholder eksternal. Dalam aksi perubahan ini, penulis mengidentifikasi stakeholder seperti yang tertuang dalam tabel berikut:

Tabel 2.3. Identifikasi Stakeholder Internal dan Eksternal.

NO STAKEHOLDER PERAN

A. Stakeholder Internal

1 Kepala BPPKAD Penanggungjawab, memotivasi, memantau, mengerahkan dan mengevaluasi aksi perubahan,

25

NO STAKEHOLDER PERAN

2 Sekretaris BPPKAD Membantu mengkoordinasikan kegiatan aksi perubahan 3 Kabid. Anggaran Mentor, bertugas dalam

mengarahkan dan membimbing Project Leader dalam

penyusunan aksi perubahan.

4 Kasubbid Evaluasi Administrasi APBD pada BPPKAD

Project Leader

5 Kepala Sub Bidang

Penyusunan Anggaran pada BPPKAD Kabupaten Purworejo

Sebagai Tim Teknis dalam Tim Efektif

6 Kepala Sub Bidang

Pembiayaan dan Pengelolaan Aset pada BPPKAD Kabupaten Purworejo

Sebagai Tim Teknis dalam Tim Efektif

7 Pelaksana pada BPPKAD Sebagai Tim Teknis dan Sekretariat dalam Tim Efektif B. Stakeholder Eksternal

a. Stakeholder eksternal Pemerintah

1 Bupati Purworejo Sebagai pembina

2 Sekretaris Daerah Sebagai pengarah kebijakan pembangunan

3 Bappeda Sebagai mitra kerja dan

pemanfaat Akper 4 Kejaksaan Purworejo Pemanfaat Akper

5 Kepolisian Pemanfaat Akper

6 Kepala Subbagian Perencanaan pada Bagian Umum Setda Kabupaten Purworejo

Sebagai Tim Teknis dalam Tim Efektif

7 Kepala Subbagian

Perencanaan, Evaluasi dan Pelaporan pada DINPUPR Kabupaten Purworejo

Sebagai Tim Teknis dalam Tim Efektif

8 Kepala Subbagian Perencanaan pada Inspektorat Kabupaten Purworejo

Sebagai Tim Teknis dalam Tim Efektif

26

NO STAKEHOLDER PERAN

9 Fungsional Pranata Komputer di BAPPEDA Kabupaten

Purworejo

Sebagai Tim Teknis dalam Tim Efektif

10 Perangkat Daerah (PD) Pemanfaat Akper 11 Pemerintah Desa Pemanfaat Akper

b. Stakeholder eksternal Non Pemerintah

1 Sekolah Pemanfaat Akper

2 Kamar Dagang dan Industri Purworejo

Pemanfaat Akper

3 LSM Pemanfaat Akper

4 Masyarakat Pemanfaat Akper

Sumber : data olah Identifikasi Stakeholder Internal dan Eksternal, 2020.

b) Jejaring Kerja dan Peta Hubungan Stakeholder.

Secara umum, jejaring kerja dan peta hubungan stakeholder dalam upaya pelaksanaan aksi perubahan ini dapat digambarkan pada Net Map di bawah ini.

27 Gambar 2.2. Net Map/ Jejaring Kerja dan Peta Hubungan Stakeholder Sebelum Perubahan

28 Gambar 2.3. Net Map/ Jejaring Kerja dan Peta Hubungan Stakeholder Setelah Perubahan

29 c) Jenis Stakeholder.

Berdasarkan jenisnya stakeholder dibagi menjadi 3 (tiga), yaitu :

1) Stakeholder utama.

Stakeholder Kunci/ Utama yaitu mereka yang memiliki pengaruh positif/ negatif terhadap program pemerintah dan keberadaan mereka penting di dalam atau bagi organisasi.

2) Stakeholder Primer.

Stakeholder Primer yaitu mereka yang langsung dipengaruhi oleh kegiatan yang dijalankan oleh organisasi.

Pengaruh disini dapat bersifat positif maupun negatif.

3) Stakeholder Sekunder.

Stakeholder Sekunder yaitu mereka yang tidak langsung dipengaruhi oleh kegiatan yang dijalankan oleh organisasi. Pengaruh disini dapat bersifat positif maupun negatif.

Pembagian stakeholder pada rancangan Aksi Perubahan ini dapat digambarkan pada tabel dibawah ini.

30 Tabel 2.4. Pemetaan Jenis Stakeholder Sebelum Perubahan

STAKEHOLDER

Utama Primer Sekunder

1 2 3

Bupati Badan Perencanaan

Pembangunan Daerah

Kejaksaan Purworejo Sekretaris Daerah Kepala Subbidang

Pembiayaan dan Pengelolaan Aset pada BPPKAD

Kepolisian

Kepala BPPKAD Kepala Subbagian Perencanaan,

Evaluasi dan Pelaporan pada

DINPUPR

Pemerintah Desa

Sekretaris BPPKAD Kepala Subbagian Perencanaan pada

Inspektorat

LSM

Kabid. Anggaran Kasubag Perencanaan pada Bagian Umum Setda

Sekolah

Kasubbid Evaluasi Administrasi APBD pada BPPKAD

Fungsional Pranata Komputer di

BAPPEDA

KADIN Purworejo

Kepala Sub. Bidang Penyusunan

Anggaran pada BPPKAD

Organisasi Perangkat Daerah (OPD)

Masyarakat

Pelaksana pada BPPKAD

Sumber : data olah Pemetaan Jenis Stakeholder, 2020.

31 Tabel 2.5. Pemetaan Jenis Stakeholder Setelah Perubahan.

STAKEHOLDER

Utama Primer Sekunder

1 2 3

Bupati Kepala Subbidang

Pembiayaan dan Pengelolaan Aset pada BPPKAD

Kejaksaan Purworejo

Sekretaris Daerah Kepala Subbagian Perencanaan,

Evaluasi dan Pelaporan pada

DINPUPR

Kepolisian

Kepala BPPKAD Kepala Subbagian Perencanaan pada

Inspektorat

Pemerintah Desa

Badan Perencanaan Pembangunan Daerah

Kasubag Perencanaan pada Bagian Umum Setda

LSM

Sekretaris BPPKAD Fungsional Pranata Komputer di

BAPPEDA

Sekolah

Kabid. Anggaran Organisasi Perangkat Daerah (OPD)

KADIN Purworejo

Kasubbid Evaluasi Administrasi APBD pada BPPKAD

Masyarakat

Kepala Sub. Bidang Penyusunan

Anggaran pada BPPKAD Pelaksana pada BPPKAD

Sumber : data olah Pemetaan Jenis Stakeholder, 2020.

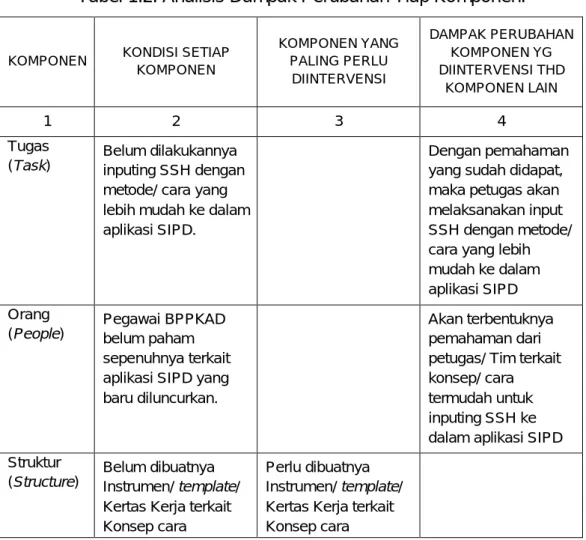

32 d) Analisis Pengaruh dan Kepentingan Stakeholder

Kepentingan stakeholders didefinisikan sebagai minat atas pencapaian suatu tujuan. Jika tujuan dari suatu rancangan aksi perubahan sesuai dengan kebutuhan stakeholders maka hal ini akan memberikan tingkat kepentingan yang tinggi. Begitu sebaliknya, jika tujuan dari suatu rancangan aksi perubahan tidak sesuai dengan kebutuhan stakeholders maka hal ini akan memberikan tingkat kepentingan yang rendah terhadap rancangan aksi perubahan tersebut. Jika dikaitkan dengan pemetaan sikap stakeholders, terdapat beberapa kemungkinan terdapatnya stakeholders yang memiliki kepentingan yang tinggi terhadap rancangan aksi perubahan, tetapi tidak memberikan dukungan serta terdapat juga stakeholders yang memiliki kepentingan yang rendah terhadap rancangan aksi perubahan, tetapi memberikan dukungan terhadap keberhasilan rancangan aksi perubahan.

Prioritas stakeholders ditentukan berdasarkan indikator: (i) Power (kekuatan) pengaruhnya terhadap kelangsungan dan keberhasilan aksi; (ii) Interest (kepentingan), yaitu parameter tentang ranah kepentingan stakeholder dalam aksi. Deskripsi dari kedua indikator tersebut dapat disajikan pada tabel di bawah ini.

Tabel 2.6. Deskripsi Indikator Pengaruh dan Kepentingan.

Preferensi Definisi Konsep

Definisi Operasional

+ −

Pengaruh (Influence)

Kewenangan formal untuk mengambil keputusan

Memiliki

kewenangan pada pengambilan keputusan

Kurang memiliki kewenangan pada pengambilan keputusan Kepentingan

(Interest)

Kepentingan terhadap aksi

Memiliki kepentingan terhadap aksi

Kurang memiliki kepentingan terhadap aksi

Sumber : data olah Kepentingan stakeholders.

33 Berdasarkan kekuatan pengaruh (power) dan kepentingan (interest) serta strategi kerjasama yang perlu dilakukan, stakeholder dapat diklasifikasikan menjadi 4 (empat) kelompok, yaitu:

1) Promoters (High Influence, High Interest)

Merupakan stakeholder yang memiliki pengaruh tinggi dan kepentingan yang tinggi pula pada aksi perubahan yang menentukan keberhasilan dari aksi perubahan.

2) Latens (High Influence, Low Interest)

Merupakan stakeholder yang memiliki pengaruh tinggi namun memiliki kepentingan yang rendah atas suatu aksi perubahan.

3) Defenders (Low Influence, High Interest)

Adalah stakeholder yang memiliki pengaruh rendah namun memiliki kepentingan yang tinggi atas aksi perubahan.

4) Apathetics (Low influence, Low Interest)

Merupakan stakeholder yang memiliki pengaruh rendah dan kepentingan yang juga rendah atas aksi perubahan, bahkan mungkin tidak mengetahui adanya aksi perubahan.

Untuk mempermudah Project Leader dalam melaksanakan analisis pemetaan pengaruh stakeholder, maka digunakan metode pembobotan (scoring) parameter influence (pengaruh) dan interest (kepentingan) pada masing-masing stakeholders.

Terkait dengan aksi perubahan ini, maka stakeholder yang teridentifikasi dapat dianalisis sebagaimana pada Tabel berikut ini:

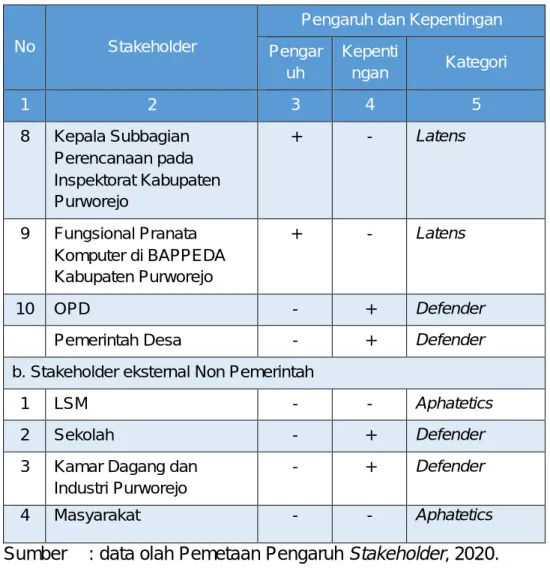

34 Tabel 2.7. Pemetaan Pengaruh Stakeholder Sebelum Perubahan

No Stakeholder

Pengaruh dan Kepentingan Pengar

uh

Kepenti

ngan Kategori

1 2 3 4 5

A. Stakeholder Internal

1 Kepala BPPKAD + + Promoter

2 Sekretaris BPPKAD + + Promoter

3 Kabid. Anggaran + + Promoter

4 Kepala Sub. Bidang Penyusunan Anggaran pada BPPKAD Kabupaten Purworejo

+ + Promoter

5 Kepala Subbidang Pembiayaan dan Pengelolaan Aset pada BPPKAD Kabupaten Purworejo

+ - Latens

6 Pelaksana pada BPPKAD + - Latens B. Stakeholder Eksternal

a. Stakeholder eksternal Pemerintah

1 Bupati + + Promoter

2 Sekretaris Daerah + + Promoter

3 Bappeda - + Defender

4 Kejaksaan Purworejo - + Defender

5 Kepolisian - + Defender

6 Kepala Subbagian

Perencanaan pada Bagian Umum Setda Kabupaten Purworejo

+ - Latens

7 Kepala Subbagian Perencanaan, Evaluasi dan Pelaporan pada DINPUPR Kabupaten Purworejo

+ - Latens

35 No Stakeholder

Pengaruh dan Kepentingan Pengar

uh

Kepenti

ngan Kategori

1 2 3 4 5

8 Kepala Subbagian Perencanaan pada Inspektorat Kabupaten Purworejo

+ - Latens

9 Fungsional Pranata Komputer di BAPPEDA Kabupaten Purworejo

+ - Latens

10 OPD - + Defender

Pemerintah Desa - + Defender

b. Stakeholder eksternal Non Pemerintah

1 LSM - - Aphatetics

2 Sekolah - + Defender

3 Kamar Dagang dan Industri Purworejo

- + Defender

4 Masyarakat - - Aphatetics

Sumber : data olah Pemetaan Pengaruh Stakeholder, 2020.

Dalam perkembangannya setelah aksi perubahan, pengaruh stakeholder berubah menjadi :

Tabel 2.8. Pemetaan Pengaruh Stakeholder Setelah Perubahan.

No Stakeholder

Pengaruh dan Kepentingan Pengar

uh

Kepenti

ngan Kategori

1 2 3 4 5

A. Stakeholder Internal

1 Kepala BPPKAD + + Promoter

2 Sekretaris BPPKAD + + Promoter

3 Kabid. Anggaran + + Promoter

4 Kepala Sub. Bidang Penyusunan Anggaran

+ + Promoter

36 No Stakeholder

Pengaruh dan Kepentingan Pengar

uh

Kepenti

ngan Kategori

1 2 3 4 5

pada BPPKAD Kabupaten Purworejo

5 Kepala Subbidang Pembiayaan dan Pengelolaan Aset pada BPPKAD Kabupaten Purworejo

+ - Latens

6 Pelaksana pada BPPKAD + - Latens B. Stakeholder Eksternal

a. Stakeholder eksternal Pemerintah

1 Bupati + + Promoter

2 Sekretaris Daerah + + Promoter

3 Bappeda + + Promoter

4 Kejaksaan Purworejo - + Defender

5 Kepolisian - + Defender

6 Kepala Subbagian

Perencanaan pada Bagian Umum Setda Kabupaten Purworejo

+ - Latens

7 Kepala Subbagian Perencanaan, Evaluasi dan Pelaporan pada DINPUPR Kabupaten Purworejo

+ - Latens

8 Kepala Subbagian Perencanaan pada Inspektorat Kabupaten Purworejo

+ - Latens

9 Fungsional Pranata Komputer di BAPPEDA Kabupaten Purworejo

+ - Latens

10 OPD - + Defender

Pemerintah Desa - + Defender

37 No Stakeholder

Pengaruh dan Kepentingan Pengar

uh

Kepenti

ngan Kategori

1 2 3 4 5

b. Stakeholder eksternal Non Pemerintah

1 LSM - - Aphatetics

2 Sekolah - + Defender

3 Kamar Dagang dan Industri Purworejo

- + Defender

4 Masyarakat - - Aphatetics

Sumber : data olah Pemetaan Pengaruh Stakeholder, 2020.

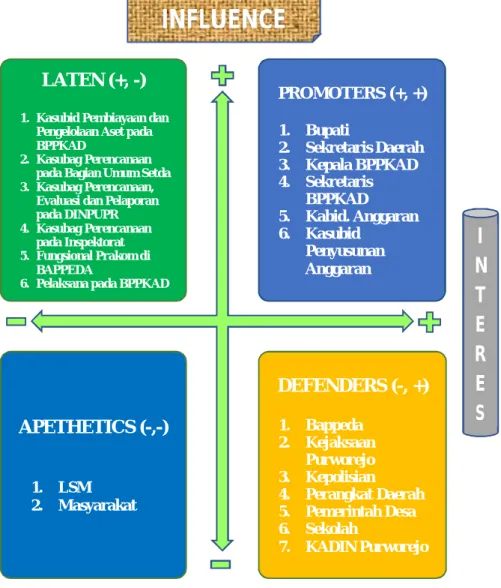

38 e) Kuadran Stakeholder.

Gambar 2.4. Pemetaan Kuadran Stakeholder Sebelum Aksi Perubahan

Dalam perkembangannya Pemetaan Kuadran Stakeholder berubah menjadi seperti dalam gambar di bawah ini:

LATEN (+, -)

1. Kasubid Pembiayaan dan Pengelolaan Aset pada BPPKAD

2. Kasubag Perencanaan pada Bagian Umum Setda 3. Kasubag Perencanaan,

Evaluasi dan Pelaporan pada DINPUPR 4. Kasubag Perencanaan

pada Inspektorat 5. Fungsional Prakom di

BAPPEDA

6. Pelaksana pada BPPKAD

PROMOTERS (+, +)

1. Bupati

2. Sekretaris Daerah 3. Kepala BPPKAD 4. Sekretaris

BPPKAD 5. Kabid. Anggaran 6. Kasubid

Penyusunan Anggaran

DEFENDERS (-, +)

1. Bappeda 2. Kejaksaan

Purworejo 3. Kepolisian 4. Perangkat Daerah 5. Pemerintah Desa 6. Sekolah

7. KADIN Purworejo

INFLUENCE

I N T E R E APETHETICS (-,-) S

1. LSM 2. Masyarakat

39 Gambar 2.5. Pemetaan Kuadran Stakeholder Sebelum Aksi

Perubahan.

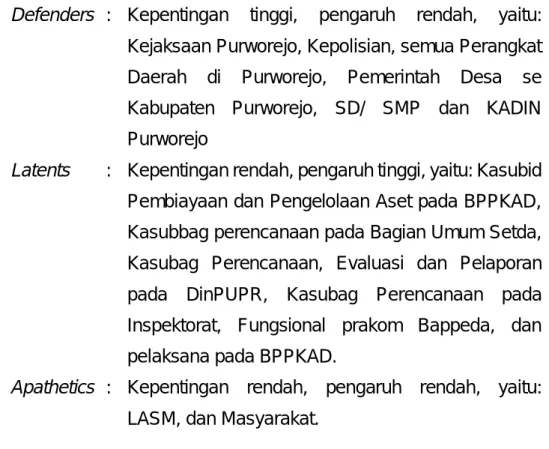

Berdasarkan hasil analisa tabel diatas, diperoleh peta masing-masing stakeholders terhadap kuadran pengaruh dan kepentingan setelah dilaksanakannya aksi perubahan, yaitu : Promotors : Kepentingan tinggi, pengaruh tinggi, yaitu:

Sekretaris Daerah, Kepala BPPKAD, Bappeda, Sekretaris BPPKAD, Kabid Anggaran, Kasubid Penyusunan Anggaran pada BPPKAD.

LATEN (+, -)

1. Kasubid Pembiayaan dan Pengelolaan Aset pada BPPKAD

2. Kasubag Perencanaan pada Bagian Umum Setda 3. Kasubag Perencanaan,

Evaluasi dan Pelaporan pada DINPUPR 4. Kasubag Perencanaan

pada Inspektorat 5. Fungsional Prakom di

BAPPEDA

6. Pelaksana pada BPPKAD

PROMOTERS (+, +)

1. Bupati

2. Sekretaris Daerah 3. Kepala BPPKAD 4. Bappeda

5. Sekretaris BPPKAD 6. Kabid. Anggaran 7. Kasubid Penyusunan

Anggaran

DEFENDERS (-, +)

1. Kejaksaan Purworejo 2. Kepolisian 3. Perangkat Daerah 4. Pemerintah Desa 5. Sekolah

6. KADIN Purworejo

INFLUENCE

I N T E R E S

APETHETICS (-,-) T

1. LSM 2. Masyarakat