(Studi Kasus Pada Kantor Akuntan Publik di Kabupaten Gowa dan Kota Makassar)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Akuntansi Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar

Oleh:

MUH. SYIAR DINULLAH 90400117101

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS ISLAM UIN ALAUDDIN MAKASSAR

2022

i

PERNYATAAN KEASLIAN SKRIPSI Mahasiswa yang bertanda tangan dibawah ini:

Nama : Muh. Syiar Dinullah

NIM : 90400117101

Tempat/Tgl. Lahir : Ujung Pandang, 30 Maret 1998 Jur/Prodi/Konsestrasi : Akuntansi

Fakultas/Program : Ekonomi dan Bisnis Islam

Judul : Pengaruh Obedience Pressure Dan Time Budget Pressure Terhadap Audit Judgement Dengan Task Complexity Sebagai Variabel Moderasi (Studi Kasus Pada Kantor Akuntan Publik di Kabupaten Gowa dan Kota Makassar)

Menyatakan dengan ini sesungguhnya dan penuh kesadaran bahwa skripsi ini benar adalah hasil karya sendiri, jika di kemudian hari terbukti bahwa ini merupakan duplikat, tiruan, plagiat atau dibuat oleh orang lain sebagian atau seluruhnya maka skripsi dan gelar yang diperoleh karenanya batal demi hukum.

Samata-Gowa, 2022 Peneliti,

Muh. Syiar Dinullah 90400117101

ii

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillahi Rabbil Alamiin, segala puji bagi Allah Yang Maha Pengasih, yang memberikan kecerdikan kepada siapa saja yang dikehendaki-Nya. Tidak ada kata yang patut saya ucapkan selain puji syukur atas Kehadirat Allah SWT. karena berkat rahmat-Nya sehingga peneliti mampu merampung skripsi ini yang berjudul

“Pengaruh Obedience Pressure Dan Time Budget Pressure Terhadap Audit Judgement Dengan Task Complexity Sebagai Variabel Moderasi (Studi Kasus Pada Kantor Akuntan Publik di Kabupaten Gowa dan Kota Makassar)” yang merupakan tugas akhir dalam menyelesaikan studi dan merupakan salah satu syarat yang perlu dipenuhi untuk memperoleh gelar Sarjana Akuntansi pada program studi Akuntansi di Universitas Islam Negeri Alauddin Makassar. Dalam proses penyusunan hingga skripsi telah terselesaikan, peneliti menyadari bahwa penelitian ini tidak akan selesai tanpa adanya dorongan, motivasi serta doa dari berbagai pihak.

Kesempatan kali ini, peneliti ingin mengucapkan terima kasih secara istimewa kepada orang tua tercinta. Ayahanda Supramono S.Pd. (Alm) dan Ibunda Suwanti yang senantiasa selalu menjaga, membimbing, membesarkan serta mendidik saya dengan penuh kasih sayang, yang selalu memberikan dorongan dan doa tiada henti- hentinya. Semoga Allah selalu menjaga dan memberikan kemuliaan disisi-Nya.

iv

Selama menempuh studi maupun dalam merampung dan menyelesaikan skripsi ini, peneliti banyak dibantu oleh berbagai pihak. Oleh sebab itu pada kesempatan ini peneliti mengucapkan terima kasih kepada :

1. Bapak Prof. Drs. Hamdan Juhannis M.A, Ph.D selaku Rektor Universitas Islam Negeri (UIN) Alauddin Makassar.

2. Bapak Prof. Dr. H. Abustani Ilyas, M.Ag. selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

3. Bapak Memen Suwandi, SE, M.Si selaku Ketua Jurusan Akuntansi UIN Alauddin Makassar.

4. Ibu Dr. Lince Bulutoding, S.E, M.Si. Ak. selaku Sekretaris Jurusan Akutansi UIN Alauddin Makassar.

5. Bapak Andi Wawo, SE., M.Sc., Ak. selaku pembimbing I dan Ibu Namla Elfa Syariati, S.E., M.SA., Ak selaku pembimbing II yang dengan penuh kesabaran telah meluangkan waktu dan pikirannya untuk memberikan bimbingan serta arahan yang baik mulai dari awal pembuatan proposal hingga rampungnya skripsi ini.

6. Bapak Dr. Mustakim Muchlis, S.E., M.Si. Ak. CA selaku penguji I dan Ibu Dr. Hj. Wahidah Abdullah, S.Ag., M.Ag selaku penguji II. Terima kasih atas waktu yang telah diluangkan, serta kritik dan saran yang membangun dalam pembuatan proposal hingga rampungnya skripsi ini.

7. Penguji Komprehensif yang telah mengajarkan saya arti kesabaran dan teladan, serta pelajaran bahwa calon sarjana harus mempunyai senjata untuk

v

bersaing didunia kerja Ibu Dr. Hj. Wahidah Abdullah, S.Ag., M.Ag. Pak Sumarlin, S.E., M.Ak. Dr. Jamaluddin Majid, S.E., M.Si.

8. Bapak Memen Suwandi, SE selaku dosen Penasehat Akademik yang selama ini telah mendampingi penulis selama menjalankan proses perkuliahan 9. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam UIN Alauddin

Makassar yang telah memberikan kesempatan kepada saya untuk mengikuti pendidikan, memberikan ilmu dan pelayanan yang layak selama melakukan studi.

10. Kepada seluruh auditor dan para staf yang telah menerima saya dengan baik untuk melakukan penelitian yang berupa kuesioner dibeberapa KAP antara lain, KAP Ardaniah Abbas, KAP Usman & Rekan, KAP Drs. Thomas, Blasius, KAP Yakub Ratan, KAP Yanizwar, KAP Masnawaty Sangkala, KAP Drs. Harly Weku, KAP Dra. Ellya Noorlisyati.

11. Seluruh staf Akademik, Tata Usaha dan jurusan Akuntansi Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar yang telah membantu peneliti dalam mengurus segala kebutuhan administrasi dan lain-lain.

12. Untuk orang yang spesial dan tercinta ST. Humairah Zakaria S.Ak yang telah membantu saya dan memotivasi serta mendampingi saya sehingga bisa menyelesaikan tugas akhir ini.

13. Untuk teman-teman akuntansi Kelas-C yang telah menemani selama 4 tahun lamanya proses pembelajaran.

vi

14. Untuk para teman seperjuangan BIDOSTOP (perjokeran jongkok), yang masih dalam tahap penyusunan skripsi, tetaplah lanjutkan perjokeran tiap malam sambil mengerjakan skripsi.

15. Teman-teman KKN (Kelurahan Tompobulu) UIN Alauddin Makassar angkatan ke-65 yang namanya tidak bisa penulis sebut satu persatu, terima kasih banyak atas segala hal yang telah kalian berikan kepada penulis dalam menyelesaikan skripsi ini.

16. Seluruh teman-teman mahasiswa jurusan Akuntansi UIN Alauddin Makassar, kakak-kakak senior serta berbagai pihak yang tidak dapat saya sebutkan satu persatu.

Skripsi ini masih jauh dari kata sempurna walaupun telah menerima begitu banyak bantuan dari berbagai pihak. Apabila terdapat kesalahan-kesalahan dalam skripsi ini sepenuhnya tanggung jawab peneliti dan bukan para pemberi bantuan, kritik dan saran yang membangun akan lebih menyempurnakan skripsi ini.

Wabillahi Taufik Wal Hidayah Wassalamu ‘Alaikum Warahmatullahi Wabarakatuh.

Peneliti,

Muh. Syiar Dinullah 90400117101

vii DAFTAR ISI

PERNYATAAN KEASLIAN SKRIPSI ...i

PENGESAHAN SKRIPSI KATA PENGANTAR ...ii

KATA PENGANTAR ...iii

DAFTAR ISI ...vii

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...xi

ABSTRAK ...xii

BAB I PENDAHULUAN ...1

A. Latar Belakang ...1

B. Rumusan Masalah ...8

C. Pengembangan Hipotesis ...9

D. Tujuan dan Kegunaan Penelitian ...13

BAB II TINJAUAN TEORITIS ...15

A. Grand Theory ...15

B. Obedience Pressure ...16

C. Time Budget Pressure ...18

D. Audit Judgement ...20

E. Task Complexity ...23

F. Kerangka Pikir ...24

G. Penelitian Terdahulu ...25

BAB III METODE PENELITIAN ...29

A. Jenis dan Lokasi Penelitian ...29

viii

B. Pendekatan Penelitian ...30

C. Populasi dan Sampel ...30

D. Jenis dan Sumber Data Penelitian ...31

E. Metode Pengumpulan Data ...31

F. Teknik Analisis Data ...32

G. Definisi Operasional dan Ruang Lingkup Penelitian ...42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...45

A. Gambaran Umum Objek Penelitian ...45

B. Hasil Uji Analisis Deskriptif ...47

C. Hasil Uji Kualitas Data ...55

D. Hasil Uji Asumsi Klasik ...58

E. Hasil Uji Hipotesis ...63

F. Pembahasan ...72

BAB V PENUTUP ...78

A. Kesimpulan ...78

B. Keterbatasan Penelitian ...79

C. Implikasi Penelitian ...80

DAFTAR PUSTAKA ...81 LAMPIRAN ...

ix

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ...25

Tabel 3.1 Kriteria Penentuan Variabel Moderasi ...41

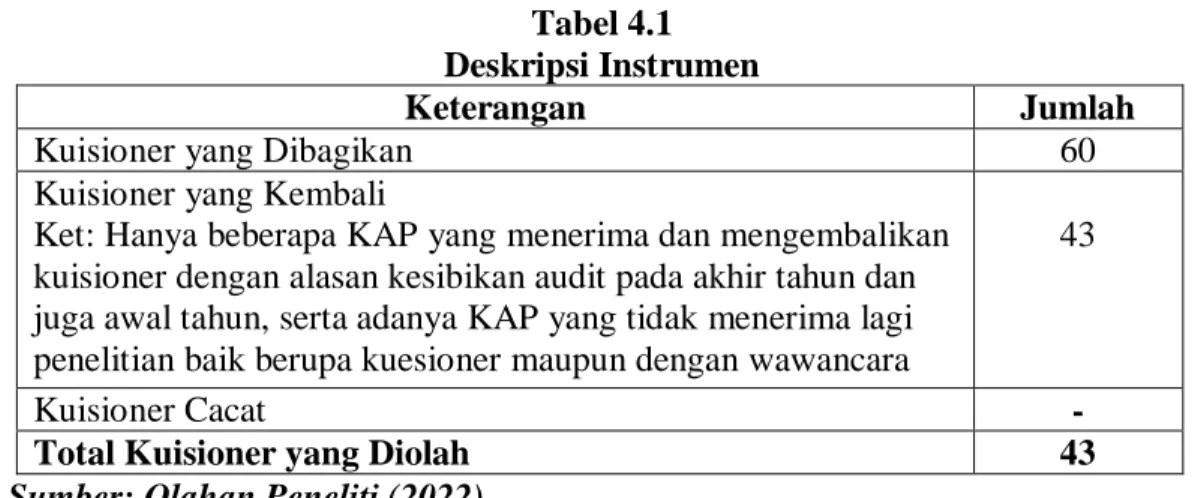

Tabel 4.1 Deskripsi Instrumen ...47

Tabel 4.2 Persentase Usia Responden ...48

Tabel 4.3 Persentase Jenis Kelamin Responden ...49

Tabel 4.4 Persentase Pendidikan Terakhir ...49

T abel 4.5 Persentase Masa Kerja ...50

Tabel 4.6 Hasil Analisis Statistik Deskriptif Variabel ...51

Tabel 4.7 Deskriptif Item Pertanyaan Variabel Obedience Pressure ...52

Tabel 4.8 Deskriptif Item Pertanyaan Variabel Time Budget Pressure ...53

Tabel 4.9 Deskriptif Item Pertanyaan Variabel Audit Judgement ...54

Tabel 4.10 Deskriptif Item Pertanyaan Variabel Task Complexity ...55

Tabel 4.11 Hasil Uji Validitas ...56

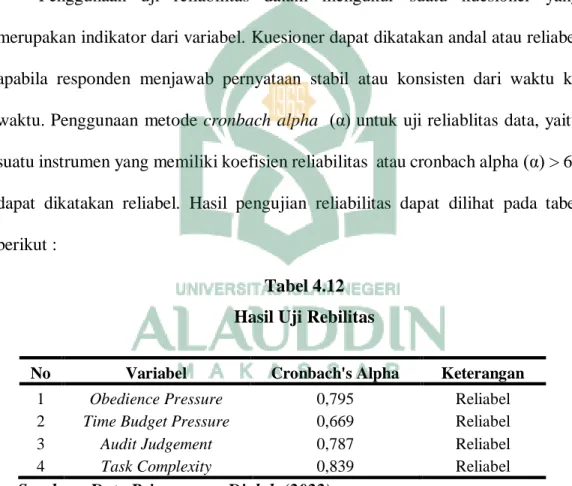

Tabel 4.12 Hasil Uji Reliabilitas ...57

Tabel 4.13 Hasil Uji Normalitas- One Sample Kolmogorov Smirnov ...58

Tabel 4.14 Hasil Uji Multikolinearitas ...60

Tabel 4.15 Hasil Uji Autokorelasi- Uji Runs Test ...61

Tabel 4.16 Hasil Uji Heteroskedastisitas- Uji Glejer ...62

Tabel 4.17 Hasil Uji Koefisien Determinasi (Uji R2) ...63

Tabel 4.18 Hasil Uji Regresi Secara Simultan (Uji F) ...64

Tabel 4.19 Hasil Uji Regresi Secara Parsial (Uji t) ...65

Tabel 4.20 Hasil Uji Koefisien Determinasi (Uji R2) ...67

x

Tabel 4.21 Hasil Uji Regresi Secara Simultan (Uji F) ...68 Tabel 4.22 Hasil Uji Regresi Secara Parsial (Uji t) ...69

xi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ...25 Gambar 4.1 Hasil Uji Normalitas- Normal Probability Plot ...59 Gambar 4.2 Hasil Uji Heteroskedastisitas- Grafik Scatterplot ...63

xii

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner ...86 Lampiran II. Data Kuesioner ...93 Lampiran III. Hasil Olah Data SPSS 21 ...94

xiii

ABSTRAK Nama : Muh. Syiar Dinullah

Nim : 90400117101

Judul : Pengaruh Obedience Pressure Dan Time Budget Pressure Terhadap Audit Judgement Dengan Task Complexity Sebagai Variabel Moderasi (Studi Kasus Pada Kantor Akuntan Publik Di Kabupaten Gowa Dan Kota Makassar)

Penelitian ini bertujuan untuk mengetahui apakah obedience pressure dan time budget pr essure bisa mempengaruhi audit judgement, serta apakah task complexity dapat memoderasi pengaruh obedience pressure dan time budget pressure terhadap audit judgement. Penelitian ini menggunakan teori atribusi.

Penelitian ini merupakan penelitian kuantitatif dengan pendekatan asosiatif kausalitas. Populasi dalam penelitian ini adalah auditor pada kantor akuntan publik.

Adapun sampel dalam penelitian ini berjumlah 43 orang. Data yang digunakan pada penelitin ini adalah data primer, berasal dari hasil tanggapan langsung oleh responden penelitian melalui kuesioner. Teknik analisis data yang digunakan dalam penelitian ini adalah uji kualitas data, uji asumsi klasik dan teknik analisis regresi berganda dan analisis regresi moderasi.

Hasil penelitian menunjukkan bahwa obedience pressure berpengaruh negatif signifikan terhadap audit judgement dan juga time budget pressure berpengaruh negatif signifikan terhadap audit judgement. Selain itu juga didapatkan hasil penelitian bahwa task complexity memoderasi obedience pressure terhadap audit judgement dan juga task complexity memoderasi time budget pressure terhadap audit judgement.

Implikasi pada penelitian ini, yaitu bagi peneliti selanjutnya disarankan untuk lebih memperluas dan menambah jumlah sampel responden dalam penelitian.

Sampel yang disarankan pada penelitian selanjutnya tidak hanya dari lingkup auditor yang berada di KAP kabupaten Gowa dan Kota Makassar, tetapi harus diluar wilayah tersebut, sehingga hasilnya bisa mewakili keadaan dari setiap KAP dan meningkatkan serta memperluas lingkup posisi auditor yang mengisi kuesioner.

Peneliti selanjutnya disarankan senantiasa mengembangkan penelitian ini dengan meneliti variabel-variabel lain yang lebih berpengaruh terhadap audit judgement.

Kata Kunci : Obediende Pressure, Time Budget Pressure, Audit Judgement dan Task Complexity.

1 BAB I PENDAHULUAN A. Latar Belakang

Suatu entitas atau perusahaan diharuskan untuk menyusun laporan keuangan.

Laporan keuangan atau financial report merupakan laporan yang didalamnya terdapat pencatatan transaksi, baik transaksi pembelian maupun penjualan dan transaksi lainnya yang memiliki nilai ekonomi, yang terjadi dalam suatu perusahaan. Menurut Standar Akuntansi Keuangan PSAK No.1 (IAI, 2004), mengemukakan “laporan keuangan merupakan laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi atau organisasi bisnis yang terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan”.

Tanoto dan Suputra (2017), pihak entitas biasanya yang telah go public diwajibkan untuk membuat financial report secara satu periode untuk menunjukkan kepada berbagai pihak yang mempunyai kepentingan dalam keputusan yang akan diambil atas hasil laporan perusahaan. Laporan keuangan yang dikeluarkan perusahaan digunakan sebagai bahan pertimbangan dalam pengambilan keputusan oleh pihak yang berkepentingan baik internal maupun eksternal (Rosadi & Waluyo, 2017)

Perusahaan memerlukan jasa akuntan publik dalam mengaudit laporan keuangan perusahaan, agar perusahaan yang menyajikan laporan keuangan bisa dipercayai oleh pihak berkepentingan yang mereka ambil sebagai sebuah keputusan. Salah satu manfaat dari jasa akuntan publik adalah memberikan

informasi yang akurat dan dapat dipercaya untuk pengambilan keputusan Laporan keuangan yang telah diaudit oleh akuntan publik kewajarannya lebih dapat dipercaya dibandingkan laporan keuangan yang tidak atau belum diaudit.

Dalam Al-Qur’an disampaikan bahwa seorang auditor harus mengukur secara adil dalam menjalankan profesinya sebagai auditor tanpa melihat apa dan siapa yang akan di audit. Dalam hal ini, Al-Qur’an menyatakan dalam berbagai ayat, antara lain dalam surah Al-Baqarah/1: 188, sebagai berikut

مُ كَ نْ يَ ب مُ ك َ لَٰ َ وْ مَ أ ۟ آ وُ لُ كْ أَ ت َ لََ و ى َ لِإ ٓ اَ هِ ب ۟ او ُ لْ دُ تَ و ِلِطَٰ َ ب ْ لٱِ ب ْ نِ م اً قيِرَف ۟اوُ لُ كْ أَ تِ ل ِماَّكُح ْ لٱ ْ مُ تنَ أَ و ِمْ ثِْ لْٱِ ب ِساَّنلٱ ِلَٰ َ وْ مَ أ

َ نوُ مَ لْ عَ ت

Terjemahannya

“Dan janganlah kamu makan harta di antara kamu dengan jalan yang batil, dan (janganlah) kamu menyuap dengan harta itu kepada para hakim, dengan maksud agar kamu dapat memakan sebagian harta orang lain itu dengan jalan dosa, padahal kamu mengetahui”

Tafsir ayat 188 surat al-Baqarah dijelaskan oleh al-Qurthubi, bahwa dalam ayat 188 alBaqarah tersebut Allah melarang untuk makan harta orang lain dengan jalan yang batil. Termasuk dalam larangan ini adalah larangan makan hasil judi, tipuan, rampasan dan paksaan untuk mengambil hak orang lain, yang tidak atas kerelaan pemiliknya, atau yang diharamkan oleh Syari’at meskipun atas kerelaan pemiliknya, seperti pemberian/imbalan dalam perbuatan zina, atau perbuatan zalim,

3

hasil tenung, harga minuman yang memabukkan (miras) harga penjualan babi, dan lain-lain.

Ayat di atas menjelaskan bahwa auditor diwajibkan untuk tidak memanfaatkan posisinya untuk mencari keuntungan bagi dirinya sendiri, sehingga dalam menjalankan pekerjaannya, auditor harus menjaga hubungannya dengan klien, agar hubungan yang terjalin tidak berlebihan dimana nantinya bisa mempengaruhi pekerjaannya. Auditor hendaknya selalu bersikap jujur dan adil serta tegas dalam menjalankan tugasnya sebab begitu banyak yang menggantungkan kepercayaan terhadap hasil auditnya. Setiap perbuatan yang dilakukan oleh auditor akan dicatat menurut amal dan perbuatannya, dan Allah swt akan membuat perhitungan setiap perbuatan yang dilakukan. Perbuatan yang baik Allah swt telah menjanjikan mendapatkan kebaikan berlipat ganda dan mendapatkan pahala, sedangkan perbuatan yang buruk Allah memberikan dosa maupun sangsi. Allah swt menyuruh agar selalu berbuat adil, karena adil lebih dekat dengan taqwa.

Auditor merupakan profesi seseorang yang memiliki kualifikasi keahlian tertentu dalam melakukan tugas audit atas laporan keuangan suatu organisasi atau perusahaan. Auditor biasa bekerja untuk mengaudit berbagai laporan yang berkaitan dengan keuangan, dari suatu lembaga, instansi, atau perusahaan. Auditor merupakan sebuah profesi yang memiliki tugas untuk melakukan audit terhadap laporan keuangan pada sebuah entitas serta menarik sebuah kesimpulan atas kewajaran laporan keuangan. Auditor harus bertanggung jawab serta memiliki sifat yang profesional dalam melaksanakan profesinya, agar laporan yang

diinformasikan kepada pihak klien bisa dipercaya oleh pihak eksternal perusahaan (Agustini & Merkusiwati, 2016). Auditor dituntut senantiasa melakukan tugas secara profesional. Pemeriksaan auditor harus bersikap profesional pada tugasnya tersebut (Magdalena et al., 2014). Auditor profesional akan dituntut untuk berpegang pada tanggung jawab profesinya. Tanggung jawab profesi tidak berhenti sampai dia menyampaikan laporan kepada klien, tetapi dia akan bertanggung jawab terhadap isi pernyataan yang telah ditandatanganinya.

Audit memberikan nilai tambah bagi laporan keuangan perusahaan karena akuntan publik sebagai pemeriksa yang dilakukan secara kritis dan sistematis, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut. Auditor akan sangat berhati-hati sekali dalam melaksanakan tugas audit serta menetapkan judgement yang akan diberikannya. Kasus yang terjadi di Indonesia salah satunya dapat dikemukakan kasus yang terjadi pada PT Kimia Farma Tbk (PT KF). PT KF adalah badan usaha milik negara yang sahamnya telah diperdagangkan di bursa. Indikasi yang ditemukan oleh Kementerian BUMN dan pemeriksaan Bapepam ditemukan adanya salah saji dalam laporan keuangan yang mengakibatkan lebih saji (overstatement) laba bersih untuk tahun yang berakhir 31 Desember 2001 sebesar Rp 32,7 miliar yang merupakan 2,3 % dari penjualan dan 24,7% dari laba bersih. Salah saji ini terjadi dengan cara melebih sajikan penjualan dan persediaan pada 3 unit usaha, dan dilakukan dengan menggelembungkan harga persediaan yang telah diotorisasi oleh Direktur Produksi untuk menentukan nilai persediaan pada unit distribusi PT KF per 31 Desember 2001. Manajemen PT KF juga melakukan pencatatan ganda atas penjualan pada 2

5

unit usaha. Pencatatan ganda itu dilakukan pada unit-unit yang tidak disampling oleh auditor eksternal (Koroy, 2008).

Audit Judgement merupakan suatu pertimbangan atau keputusan atas persepsi yang dibuat oleh auditor untuk menentukan pendapat mengenai hasil audit yang telah dilakukan berdasarkan bukti-bukti yang ada. Kesalahan dalam menentukan audit judgment dapat menimbulkan kegagalan audit. Fenomena masih terjadinya kasus gagal audit di Indonesia disebabkan auditor melakukan pertimbangan yang kurang tepat, dan berpengaruh terhadap ketepatan opini akhir mengenai kewajaran laporan keuangan yang menyebabkan gagal audit, maka dampak merugikan menyangkut harga diri, moral organisasi, hubungan bisnis, dan reputasi dalam masyarakat jauh lebih besar dibanding nilai yang dikeluarkan di dalam pembelaan atas tuntutan tersebut. Menurut Tibe & Dewi (2019), audit judgment merupakan pertimbangan pribadi atau cara pandang auditor terhadap informasi atau bukti yang didapatkan di lapangan, pemikiran ini digunakan dalam memutuskan opini yang akan diberikan kepada suatu perusahaan.

Pandangan auditor dalam menanggapi informasi berhubungan dengan tanggungjawab dan risiko audit yang akan dihadapi oleh auditor sehubungan dengan judgement yang dibuatnya. Audit judgement sebagai kebijakan auditor dalam menentukan pendapat mengenai hasil auditnya yang mengacu pada pembentukan suatu gagasan, pendapat atau perkiraan tentang suatu obyek, peristiwa, status atau jenis peristiwa lain (Yendrawati & Mukti, 2015).

Obedience pressure merupakan perasaan tertekan yang dialami oleh auditor dalam menghadapi pekerjaan ketika mengaudit suatu entitas, sebab adanya

kesenjangan dari atasan maupun klien yang diperiksa. Tekanan ketaatan adalah jenis tekanan pengaruh sosial yang dihasilkan ketika individu dengan perintah langsung dari perilaku individu lain (Magdalena et al., 2014). Auditor dalam menjalankan suatu tugas biasanya mengalami tekanan ketaatan. Menurut Sari (2016), selama dalam melaksanakan tugas auditnya tidak sedikit para auditor akan dapat mengalami tekanan ketaatan, baik dari atasannya atau entitas yang sedang diperiksa untuk melakukan apa yang mereka inginkan yang mungkin sangat bertentangan dengan etika profesi dan standar pemeriksaan yang akan berpengaruh terhadap judgement yang dibuat auditor. Obedience pressure adalah kondisi seorang auditor yang harus mematuhi perintah. Tekanan ketaatan merupakan kondisi seseorang dalam mengambil sebuah tindakan dengan cara mengikuti perintah atasannya atau seseorang yang memiliki sebuah kekuatan yang mebih dari atasan (Sitanggang, 2020).

Time budget pressure atau tekanan anggaran waktu salah satu faktor yang dapat mempengaruhi audit judgement. Tekanan anggaran waktu atau time budget pressure merupakan keadaan yang menunjukkan auditor dituntut untuk melakukan efisiensi pekerjaan terhadap anggaran waktu yang telah disusun, dalam hal ini diartikan sebagai waktu yang diberikan auditor untuk menyelesaikan tugas.

Menurut Abdillah et al (2020), anggaran waktu merupakan suatu keadaan yang menunjukan auditor dituntut untuk melakukan efisiensi terhadap waktu yang telah ditetapkan. Auditor yang menerima tekanan anggaran waktu ini dapat berperilaku menyimpang, sebab penyelesaian sebuah tugas audit yang telah ditetapkan terkadang membuat seorang auditor merasa tertekan. Menurut Putri (2017), tekanan

7

anggaran waktu adalah kendala waktu yang mungkin timbul dari keterbatasan sumberdaya yang dialokasikan untuk melaksanakan tugas. Keberadaan tekanan anggaran waktu ini bisa membuat auditor melakukan perilaku menyimpang, auditor yang telah ditetapkan anggaran waktunya dipaksa untuk menyelesaikan tugas secepatnya, sehingga akan mengganggu auditor dalam pengambilan sebuah judgement.

Akuntan publik yang memiliki task complexity yang tinggi dan tugas rumit yang dilakukan oleh auditor, tidak menutup kemungkinan seorang auditor dapat menimbulkan kesalahan-kesalahan, mengingat kompleksnya suatu tugas yang diemban oleh auditor dan terbatasnya daya ingat, sehingga auditor merasa mendapat tekanan yang dapat mempengaruhi dalam memberi penilaian yang akurat dan menghasilkan judgement yang tidak tepat. Menurut William & Anton (2019), kompleksitas tugas dapat diartikan sebagai suatu persepsi individu tentang kesulitan suatu tugas yang disebabkan oleh terbatasnya kepastian dan daya ingat serta kemampuan untuk mengintegrasikan masalah yang dimiliki oleh seorang pembuat keputusan.

Kompleksnya tugas yang dihadapi oleh seorang auditor maka akan semakin sulit baginya untuk memberikan penilaian yang cepat dan akurat. Selaras dengan penelitian yang dilakukan Komalasari & Hernawati (2015), terkait dengan kegiatan pengauditan, tingginya kompleksitas audit ini dapat menyebabkan akuntan berperilaku disfungsional sehingga menyebabkan seorang auditor menjadi tidak konsisten dan tidak akuntabilitas. Task complexity yang tinggi dapat merusak Judgement yang dibuat oleh auditor.

Beberapa penelitian telah dilakukan untuk mengetahui pengaruh obedience pressure dan time budget pressure terhadap audit judgement dengan task complexity sebagai variabel moderasi. Menurut penelitian yang dilakukan oleh Sari

& Ruhiyat (2017), hasil penelitian ini menunjukan bahwa tekanan ketaatan berpengaruh signifikan negatif terhadap audit judgment. Penelitian yang dilakukan oleh Wijaksana & Dewi (2019) hasil penelitian ini juga mengonfirmasi bahwa variabel tekanan anggaran waktu dan tekanan ketaatan berpengaruh pada auditor judgment. Hasil penelitian ini berbeda dengan yang dilakukan oleh Jati & Suprasto (2018), hasil penelitian ini menunjukkan bahwa tekanan anggaran waktu berpengaruh positif tetapi tidak signifikan terhadap audit judgement. Berbeda dengan hasil penelitian yang dilakukan oleh Rosadi & Waluyo (2017), tekanan ketaatan berpengaruh terhadap audit judgment pada auditor yang bekerja di BPK Perwakilan Provinsi Daerah Istimewa Yogyakarta. Tekanan anggaran waktu berpengaruh negatif terhadap audit Judgement.

Perbedaan hasil penelitian yang telah dilakukan oleh peneliti sebelumnya mendorong peneliti untuk menguji kembali konsistensi hasil penelitian terdahulu.

Selain itu, penelitian ini menggunakan task complexity untuk memoderasi hubungan antara variabel independen dan variabel dependen. Perbedaan hasil penelitian terdahulu membuat peneliti tertarik melakukan penelitian dengan judul

“Pengaruh Obedience Pressure dan Time Budget Pressure Terhadap Audit Judgement dengan Task Complexity Sebagai Variabel Moderasi (Studi Kasus Pada Kantor Akuntan Publik di Kabupaten Gowa dan Kota Makassar)”

9

B. Rumusan Masalah

Merujuk pada latar belakang yang telah dirumuskan maka rumusan masalah adalah sebagai berikut :

1. Apakah obedience pressure berpengaruh negatif terhadap audit judgement?

2. Apakah time budget pressure berpengaruh negatif terhadap audit judgement ?

3. Apakah task complexity memoderasi hubungan antara obedience pressure terhadap audit judgement ?

4. Apakah task complexity memoderasi hubungan antara time budget pressure terhadap audit judgement ?

C. Pengembangan Hipotesis

1. Pengaruh Obedience Pressure terhadap Audit Judgement

Obedience Pressure yaitu suatu kondisi di mana seseorang melakukan suatu tindakan atau pekerjaan dengan cara menuruti perintah atasan atau orang yang memiliki kekuatan lebih dari mereka. Menurut Ayudia (2015), pemberian suatu judgment auditor kadang dipengaruhi oleh tekanan ketaatan baik tekanan yang datang dari klien maupun dari atasan, sedangkan judgement adalah suatu pertimbangan yang dibuat oleh auditor untuk menentukan pendapat mengenai hasil audit yang telah dilakukan berdasarkan bukti-bukti yang ada. Menurut Murtadha (2018), audit judgement diperlukan karena audit tidak dilakukan terhadap seluruh bukti.

Hasil penelitian yang dilakukan oleh Limen et al. (2017), tekanan ketaatan mempengaruhi audit judgment secara signifikan, semakin tinggi tekanan ketaatan yang dialami auditor, maka semakin menurun kualitas audit judgment yang dihasilkan. Sejalan dengan penelitian yang dilakukan Wijayantini et al.

(2014),pengaruh negatif menunjukkan bahwa terdapat hubungan yang berlawanan arah antara tekanan ketaatan terhadap audit judgement, semakin tingginya tekanan ketaatan akan menyebabkan semakin rendahnya audit judgement.

H1: Obedience Pressure berpengaruh negatif signifikan terhadap Audit Judgement

2. Pengaruh Time Budget Pressure terhadap Audit Judgement

Tekanan anggaran waktu adalah keadaan yang menunjukkan auditor dituntut untuk melakukan efisiensi pekerjaan terhadap anggaran waktu yang telah disusun, dalam hal ini diartikan sebagai waktu yang diberikan auditor untuk menyelesaikan tugas. Menurut Abdillah et al (2020), anggaran waktu merupakan suatu keadaan yang menunjukan auditor dituntut untuk melakukan efisiensi terhadap waktu yang telah ditetapkan. Waktu penyelesaian sebuah tugas audit yang telah ditetapkan terkadang membuat seorang auditor merasa tertekan. Menurut Limen et al. (2017), audit judgment adalah pertimbangan auditor dalam menanggapi informasi yang ada, yang akan mempengaruhi opini akhir dalam suatu pelaporan audit.

Pertimbangan pribadi auditor tersebut dapat dipengaruhi oleh berbagai faktor, salah satunya adalah faktor perilaku individu. Tekanan anggaran waktu berpengaruh terhadap judgement karena jika waktu yang diberikan tidak

11

sebanding dengan tugas yang diberikan maka auditor dapat memberikan judgement yang tidak memadai.

Hasil penelitian yang dilakukan oleh Ritayani et al. (2017), menyatakan bahwa Tekanan anggaran waktu berpengaruh negatif dan signifikan terhadap audit judgment pada kantor akuntan publik di provinsi bali, sehingga hipotesis kedua diterima. Tekanaan anggaran waktu yang semakin tinggi diterima oleh auditor dalam melaksanakan tugas audit maka kualitas audit judgment yang dihasilkan akan menurun. Sejalan dengan penelitian yang dilakukan oleh Nirmala

& Latrini (2017) yang menyatakan bahwa tekanan anggaran waktu berpengaruh negatif dan signifikan terhadap kualitas audit judgment, hal ini berarti semakin besar tekanan anggaran waktu akan menghasilkan kualitas audit judgment yang tidak sesuai.

H2: Time Budget Pressure berpengaruh negatif signifikan terhadap Audit Judgement

3. Task Complexity memoderasi pengaruh obedience pressure terhadap audit judgement

Kompleksitas tugas yang tinggi dapat mempersulit judgement yang dibuat oleh auditor. Auditor tersebut tidak mengetahui sasaran apa yang harus dia capai dalam pelaksanaan tugasnya sehingga dapat mempengaruhi keakuratan dari judgement yang diambilnya. Auditor merasa bahwa tugas audit yang dihadapinya merupakan tugas yang kompleks sehingga auditor mengalami kesulitan dalam melakukan tugas dan tidak dapat membuat judgement profesional. Statement ini dipertegas dengan pendapat , terkait dengan kegiatan

pengauditan, tingginya kompleksitas tugas audit ini bisa menyebabkan auditor berperilaku disfungsional sehingga menyebabkan penurunan kinerja auditor dalam pembuatan judgment. Selaras dengan pendapat Nugraha & Januarti (2015), adanya kompleksitas tugas yang tinggi dapat mempersulit judgement yang dibuat oleh auditor.

H3: Task Complexity memoderasi pengaruh obedience pressure terhadap audit judgement

4. Task Complexity memoderasi pengaruh time budget pressure terhadap audit judgement

Auditor dalam melaksanakan auditnya selalu dihadapkan dengan tugas-tugas yang kompleks, banyak, berbeda-beda dan saling terkait satu dengan yang lainnya. Auditor dalam menentukan tugas yang diberikan dan waktu yang diperlukan untuk menyelesaikan suatu tugas tersebut, ditentukan berdasarkan persepsi atasan terhadap tingkat kompleksitas tugas dan pengalaman bawahan.

Beragamnya tingkat kompleksitas tugas yang didapat oleh auditor pada setiap tugas auditnya yang berbeda-beda, maka dapat mempengaruhi judgement.

Menurut Nirmala & Latrini (2017)apabila dikaitkan dengan tekanan anggaran waktu dan kualitas audit judgment, maka seharusnya semakin tinggi tekanan anggaran waktu yang diterima oleh seorang auditor maka akan menurunkan kualitas judgement yang dihasilkan.

H4: Task Complexity memoderasi pengaruh time budget pressure terhadap audit judgement.

13

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Dari permasalahan yang telah didefinisikan diatas maka tujuan dari penelitian ini, yaitu :

a. Untuk mengetahui pengaruh obedience pressure terhadap audit judgement b. Untuk mengetahui pengaruh time budget pressure terhadap audit

judgement

c. Untuk mengetahui task complexity memoderasi hubungan antara obedience pressure terhadap audit judgement

d. Untuk mengetahui task complexity memoderasi hubungan antara time budget pressure terhadap audit judgement

2. Kegunaan Penelitian

Hasil dari penelitian ini diharapkan berguna dalam kegunaan teoritis dan kegunaan praktis

a. Kegunaan Teoritis

Penelitian ini diharapkan dapat memberikan manfaat dan wawasan tentang audit judgement, dan memberikan bukti yang empiris mengenai pengaruh obedience pressure dan time budget pressure terhadap audit judgement dengan task complexity sebagai variabel moderasi. penelitian ini juga diharapkan dapat memberikan seditkit informasi dan sebagai bahan referensi penelitian selanjutnya serta pembanding untuk menambah ilmu pengetahuan terutama dalam pengetahuan audit judgement. Penelitian ini

digunakan untuk mendukung pengembangan teori yang sudah ada sebagai pengembang ilmu pengetahuan.

b. Kegunaan Praktis

Penelitian ini diharapkan dapat dijadikan sebagai landasan atau untuk memperluas pengetahuan, dan dapat lebih mengetahui tentang pengaruh obedience pressure dan time budget pressure terhadap audit judgement dengan task complexity sebagai variabel moderasi.

15 BAB II

TINJAUAN TEORITIS A. Teori Atribusi

Teori atribusi (hubungan) menurut pendapat individu menggambarkan komunikasi seseorang dalam menganalisis, mengevaluasi, serta menyimpulkan penyebab suatu peristiwa (Maghfiroh & Fajarwati, 2016). Lubis (2014) pada tahun 1958 Frithz Heider mengembangkan teori ini dan beranggapan bahwa perilaku dan tindakan seseorang dapat timbul dari gabungan perilaku internal ataupun eksternal.

Penyebab perilaku faktor internal, yaitu terdapat atau berasal dalam diri individu tersebut, sedangkan penyebab faktor eksternal, yaitu situasi yang mempengaruhi perilaku individu dari luar.

Teori Atribusi mempelajari proses bagaimana seseorang mengintrepretasikan suatu peristiwa, mempelajari bagaimana seseorang menginterpretasikan alasan atau sebab perilakunya. Definisi formalnya, atribusi berarti upaya untuk memahami penyebab di balik perilaku orang lain, dan dalam beberapa kasus juga penyebab di balik perilaku kita sendiri. Menurut Sari & Ruhiyat, (2017), konsep yang mendasari teori tentang audit judgment merujuk pada teori akuntansi keperilakuan khususnya teori atribusi. Penggunaan teori atribusi untuk sebuah pengembangan mengenai bagaimana menilai suatu individu yang berbeda, dan tergantung dalam sebuah makna yang telah dikaitkan dengan perilaku tententu (Suputra & Jati, 2020).

Teori atribusi ini menurut peneliti menjelaskan secara mendalam mengenai bagaimana cara-cara menilai sesuatu secara berbeda, tergantung dari individu yang menghubungkan suatu makna pada perilaku tertentu. Teori atribusi ini sangat cocok digunakan untuk menilai bagaimana audit judgement yang tepat, karena setiap

auditor atau individu memiliki penilaian yang berbeda-beda terhadap situasi yang dihadapinya dikarenakan setiap auditor memiliki karakteristik personal yang berbeda, begitu juga dengan faktor internal dan eksternal yang dapat mempengaruhi keputusan auditor dalam melaksanakan tugas audit. Relevansi teori atribusi dengan penelitian ini adalah bahwa seseorang dalam pengambilan audit judgment dipengaruhi oleh faktor internal maupun eksternal. Faktor internal merupakan perasaan yang dialami seorang auditor yang akan memengaruhi kualitas kerja serta perilaku mereka melalui pengalaman. Sedangkan faktor eksternal merupakan perasaan yang dialami oleh auditor yang perilakunya dipengaruhi oleh faktor di luar kendalinya.

Peneliti menggunakan teori atribusi, karena peneliti akan melakukan studi empiris untuk mengetahui faktor-faktor yang mempegaruhi auditor terhadap audit judgement. Terkait dengan audit judgment, teori atribusi menjelaskan bahwa judgement yang dibuat oleh seorang auditor sangat dipengaruhi oleh banyak faktor, baik faktor yang bersifat internal, ataupun faktor lain yang bersifat eksternal seperti obedience pressure, time budget pressure, dan task complexity

B. Obidience Pressure

Obidience Pressure atau tekanan ketaatan biasa terjadi dalam sebuah proses audit yang dialami oleh seorang auditor, tekanan ini dilakukan oleh atasan atau entitas yang diperiksanya. Tekanan yang diberikan oleh atasan maupun entitas yang diperiksa oleh auditor dapat menimbulkan suatu konflik tersendiri bagi auditor.

Obedience Pressure muncul karena sebuah konflik yang terjadi antara entitas yang diperiksa dengan auditor yang memeriksa akibat kesenjangan ekspektasi ( Putri,

17

2015). Auditor dalam menjalankan tugas selalu dihadapkan dengan dilema dalam mengambil sebuah kepusuan. Hal ini tentunya akan menimbulkan tekanan pada diri auditor untuk menuruti atau tidak menuruti dari kemauan klien maupun pimpinannya. Oleh sebab itu, seorang auditor seringkali dihadapkan kepada situasi dilema penerapan standar profesi auditor dalam pengambilan keputusannya.

Kekuasaan klien dan pemimpin menyebabkan auditor tidak independen lagi, karena ia menjadi tertekan dalam menjalankan pekerjaannya (Lubis, 2015). Kepatuhan dalam islam sudah dijelaskan ke dalam Qur’an Surat An-Nisa/4 ayat 59, yang berbunyi:

ْْۚمُكْنِم ِرْمَ ْلْا ىِلوُا َو َل ْوُس َّرلا اوُعْيِطَا َو َ هاللّٰ اوُعْيِطَا ا ْٰٓوُنَمٰا َنْيِذَّلا اَهُّيَآٰٰي ِ هللّٰاِب َن ْوُنِم ْؤُت ْمُتْنُك ْنِا ِل ْوُس َّرلا َو ِهاللّٰ ىَلِا ُه ْوُّدُرَف ٍءْيَش ْيِف ْمُتْع َزاَنَت ْنِاَف ًلْيِوْأَت ُنَسْحَا َّو ٌرْيَخ َكِلٰذ ِِۗر ِخٰ ْلْا ِم ْوَيْلا َو

Terjemahannya :

Wahai orang-orang yang beriman! Taatilah Allah dan taatilah Rasul (Muhammad), dan Ulil Amri (pemegang kekuasaan) di antara kamu.

Kemudian, jika kamu berbeda pendapat tentang sesuatu, maka kembalikanlah kepada Allah (Al-Qur'an) dan Rasul (sunnahnya), jika kamu beriman kepada Allah dan hari kemudian. Yang demikian itu lebih utama (bagimu) dan lebih baik akibatnya.

Dalam Taisir al-Karimun-Rahman, menjelaskan, bahwa ayat ini berhubungan erat dalam kepatuhan kepada pemimpin (pemimpin daerah, para hakim dan mufti;

pemberi fatwa), karena pemimpin (mereka) itu adalah wakil dari kumpulan manusia. Tidak akan lurus urusan agama (akhirat) dan dunia mereka bila tidak mentaati pemimpinnya yang mentaati Allah Swt dan tidak melakukan kemaksiatan, artinya pemimpin yang tidak mengajak kepada bermaksiat, bila terjadi maka tidak ada ketaatan bagi mereka.

Dari ayat di atas dapat dijelaskan bahwa ketaatan atau kepatuhan hanya berarti kepada Allah swt semata, apabila ada seorang pemimpin yang menyuruh untuk melakukan penyelewangan, sebaiknya tidak perlu untuk menurutinya, karena kepada orang yang ingin melakukan penyelewengan tidak perlu untuk diikuti, hanya kepada Allah swt sematalah kita patuh akan semua perintah yang diberikan dan menjauhi larangannya.

Seorang auditor dalam menjalankan tugasnya, harus mematuhi standar auditing dan etika profesi. Rumengan (2018) dalam (Wibhawa et al., 2020), keadaan dimana seorang auditor diminta untuk melakukan tindakan yang bertentangan dengan peraturan dan profesionalisme serta moralitasnya sebagai seorang auditor dengan melakukan apa yang mereka inginkan yang berkemungkinan melanggar standar pemeriksaan adalah suatu tekanan ketaatan.

Kekuasaan yang dimiliki oleh individu menjadi sumber yang dapat mempengaruhi perilaku seseorang untuk taat kepada perintah yang diberikannya (Ayudia, 2015).

Perintah dan informasi yang diberikan terhadap auditor dapat berupa informasi dan tugas yang kompleks, sehingga membuat auditor merasa tertekan dalam menjalankan tanggung jawabnya, dan akan berdampak pada judgement yang dihasilkan.

C. Time Budget Pressure

Time budget pressure atau tekanan anggaran waktu merupakan suatu tekanan yang timbul dari suatu keterbatasan sumber daya dalam menyelesaikan suatu tugas audit dimana seorang auditor dituntut untuk selalu melakukan efisiensi pada anggaran waktu. (Murni, 2020) dengan adanya tekanan waktu sangat

19

mempengaruhi kinerja seseorang karena auditor diberi batasan waktu dalam mengaudit dan auditor harus bisa mengalokasikan waktu secara tepat karena berhubungan dengan biaya audit yang harus dibayar klien.

Tekanan anggaran waktu bisa menyebabkan seorang auditor tidak melakukan pemeriksaan secara teliti akibat adanya anggaran waktu ini. Anggaran waktu yang memiliki keterbatasan maka seorang auditor harus memperketat prosedur audit yang mereka laksanakan agar dapat menyesuaikan dengan waktu yang telah dibatasi, sehingga audit yang dilaksanakan audit yang dilakukan tidak dapat secara teliti terlaksana karena adanya batasan waktu yang telah ditentukan tersebut (Ritayani et al., 2017). Tekanan anggaran waktu sangat mempengaruhi kinerja seorang auditor dalam melakukan tugasnya karena adanya batasan waktu yang mereka dapatkan, sehingga judgement yang dihasilkan oleh auditor kurang tepat.

Auditor dalam melaksanakan tugasnya dan merasakan adanya tekanan anggaran waktu maka mereka harus melakukan tindakan. Akers & Eaton (2003) mengemukakan jika auditor merasakan terdapat tekanan anggaran waktu dalam pelaksanaan tugas audit, maka auditor mungkin bertindak dengan salah satu dari cara berikut:

1. Melaksanakan prosedur audit sebagaimana mestinya dan melaporkan waktu aktual yang digunakan dalam pelaksanaan tugas tersebut. Dalam hal ini auditor menanggulangi kendala anggaran waktu dengan cara fungsional.

2. Melaksanakan prosedur audit sebagaimana mestinya, tetapi memanipulasi catatan waktu dengan tidak melaporkan waktu audit aktual yang digunakan

untuk pelaksanaan tugas audit. Dalam hal ini auditor menanggulangi kendala anggaran waktu dengan melakukan perilaku Under Reporting of Time (URT).

3. Tidak melakukan prosedur audit sebagaimana mestinya, tetapi auditor mengklaim bahwa mereka telah melakukan prosedur audit sebagaimana mestinya. Dalam hal ini auditor menanggulangi kendala anggaran waktu yang dirasakan dengan perilaku Reduksi Kualitas Audit (RKA).

D. Audit Judgement

Audit Judgement merupakan suatu pertimbangan atau keputusan atas persepsi yang dibuat oleh auditor untuk menentukan pendapat mengenai hasil audit yang telah dilakukan berdasarkan bukti-bukti yang ada. Nirmala & Latrini (2017) audit judgment merupakan kebijakan auditor dalam penentuan pendapat tentang hasil auditnya yang mengacu pada pembentukan suatu gagasan, pendapat atau perkiraan tentang suatu objek, status, peristiwa, atau jenis peristiwa lainnya.

Judgement yang dibuat oleh auditor berdasarkan dari beberapa informasi yang diperolah dari entitas akan diberikan kepada pihak yang berkepentingan.

Audit yang dibuat oleh seorang auditor memiliki pertimbangan dalam mendapatkan sebuah informasi dari entitas perusahaan kemudian akan dicantumkan dalam sebuah laporan auditor dan akan diserahkan pada pihak yang memiliki kepentingan (Wibhawa et al., 2020). Audit judgement merupakan cara pandang auditor atau suatu pertimbangan pribadi dalam menanggapi informasi yang mempengaruhi pembuatan keputusan pendapat auditor atas laporan keuangan suatu entitas serta dokumentasi bukti. Hal ini sesuai dengan firman Allah SWT dalam surah Al Isra’/17: 7, sebagai berikut:

21

ْ نِ اَ و ۗ ْ مُ كِ سُ فْ نَِ لَ ْ مُ تْ نَسْ حَ ا ْ مُ تْ نَسْ حَ ا ْ نِ ا ۗ اَ هَ لَ ف ْ مُ تْ أَسَ ا ُ دْ عَ و َ ءۤ اَج اَ ذِ اَ ف

ْ مُ كَ هْ وُجُ و اْ ؤُـۤ سَ يِ ل ِ ةَ رِخَْٰ لَا ُ هْ وُ لَخَ د اَ مَ ك َ دِجْسَ م ْ لا اوُ لُخْ دَ يِ لَ و اْ وَ لَع اَ م اْ وُ رِ بَ تُ يِ لَّ و ٍ ةَّ رَ م َ لَّ وَ ا

اً رْ يِبْتَ ت

Terjemahannya:

“Jika kamu berbuat baik (berarti) kamu berbuat baik bagi dirimu sendiri dan jika kamu berbuat jahat maka kejahatan itu bagi dirimu sendiri, dan apabila datang saat hukuman bagi (kejahatan) yang kedua, (Kami datangkan orang- orang lain) untuk menyuramkan muka-muka kamu dan mereka masuk ke dalam mesjid, sebagaimana musuh-musuhmu memasukinya pada kali pertama dan untuk membinasakan sehabis-habisnya apa saja yang mereka kuasai”. (Q.S Al Isra’ : 7)

Al-Sa’adi dalam Taisir al-Karim al-Rahman Fi Tafsir Kalam al-Mannan menafsirkan surah al-Isra’ [17] ayat 7 dengan makna, jika kamu berbuat baik (berarti) kamu berbuat baik untuk dirimu sendiri. Karena sesungguhnya hakikat perbuatan baik akan kembali kepada kalian sebagai pelakunya sebagaimana adanya, baik di dunia maupun di akhirat. Di sisi lain, jika kamu berbuat jahat, maka (kerugian kejahatan) itu untuk dirimu sendiri. Kejahatan yang kembali atau timbal- balik yang dirasakan oleh kalian mungkin tidak akan sama atau berbeda dengan perbuatan kalian sebelumnya, namun yang pasti hal itu akan memberi mudharat atau kerugian yang setimpal bagi kalian, baik di dunia maupun di akhirat (Tafsir Al-Qur’an).

Ayat di atas menjelaskan tentang audit. Kualitas audit dalam sebuah kegiatan pengauditan memiliki tahapan dalam tingkat kepatuhan auditor. Audit judgement

terkait dengan laporan keuangan yang tidak memiliki salah saji material atau kecurangan, sebab adanya jaminan dari auditor. Laporan auditor yang tidak sesuai dengan kenyataan dapat merugikan dua belah pihak, baik dari orang lain maupun untuk dirinya.

Audit judgement muncul diakibatkan bukti yang ada tidak dilakukan secara keseluruhan. Menurut Putra & Suryono (2017), audit judgement diperlukan karena audit tidak dilakukan menyeluruh terhadap seluruh bukti yang ada, bukti-bukti inilah yang dipakai auditor untuk menyatakan pendapat atas laporan keuangan yang telah diaudit, sehingga audit judgement ikut menentukan hasil dan kualitas dari pelaksanaan audit. Audit judgement suatu pertimbangan auditor dalam memahami informasi yang ada, audit jedgement dapat dipengaruhi oleh beberapa faktor.

Menurut Putri (2015), audit judgment ini dapat dipengaruhi oleh beberapa faktor, yaitu pengetahuan, pengalaman, kompleksitas tugas, locus of control, dan tekanan ketaatan.

Auditor harus mengikuti standar auditing yang telah ditetapkan untuk menghasilkan judgement, yang digunakan dalam pelaksanaan audit untuk menyusun laporan auditing. Menurut SA 200 Standar Audit ini mengatur tanggung jawab keseluruhan auditor independen ketika melaksanakan audit atas laporan keuangan berdasarkan SA dan menetapkan tujuan keseluruhan auditor independen, serta menjelaskan sifat dan ruang lingkup suatu audit yang dirancang untuk memungkinkan auditor independen mencapai tujuan tersebut. Lalu di perkuat dengan SA 210 dengan pertimbangan lain, yaitu jika standar pelaporan keuangan yang di tetapkan oleh suatu organisasi penyusun standar yang berwenang atau

23

diakui diberi ketentuan tambahan oleh peraturan perundang-undangan, auditor harus mempertimbangkan apakah ada benturan antara standar pelaporan keuangan dan ketentuan tambahan tersebut.

E. Task Complexity

Kompleksitas tugas atau task complexity merupakan kesulitan suatu tugas yang dialami oleh auditor, yang disebabkan karena sekumpulan tugas, terbatasnya daya ingat dan juga banyaknya jumlah informasi yang diperoleh dan berkaitan satu dengan yang lainnya yang harus diproses dalam satu waktu pekerjaan.

Kompleksitas menjadi tugas yang komplek dan rumit yang harus dijalankan oleh auditor. Pengambilan keputusan seorang auditor dituntut untuk senantiasa mengembangkan pola pikir mereka, serta meningkatkan kreativitas dan inovasi agar apa yang telah ditugaskan dapat diselesaikan dengan kompleks dan lancar (Sari

& Ruhiyat, 2017).

Semakin kompleks suatu tugas maka auditor harus semakin memikirkan banyak hal, kompleksitas tugas dekat dengan kinerja seorang auditor dan mempengaruhi kebijakan audit yang telah dibuat oleh auditor serta ada berbagai pemahaman dari kompleksitas tugas seperti sekumpulan tugas dan informasi yang dapat berubah-ubah yang diperoleh dalam satu waktu pekerjaan (Fitriani, 2014).

Auditor dalam menjalankan tugas dapat dipengaruhi oleh beberapa faktor. Chung

& Monroe (2001) mengemukakan argumen yang sama, bahwa kompleksitas tugas dalam pengauditan dipengaruhi oleh beberapa faktor yaitu:

a. Banyaknya informasi yang tidak relevan dalam artian informasi tersebut tidak konsisten dengan kejadian yang akan diprediksikan,

b. Adanya ambiguitas yang tinggi, yaitu beragamnya outcome (hasil) yang diharapkan oleh klien dari kegiatan pengauditan.

Terkait dengan kegiatan pengauditan, perilaku disfungsional dapat disebabkan oleh tingginya kompleksitas tugas dan akan menyebabkan auditor menjadi tidak akuntabilitas dan tidak konsisten. Kompleksitas tugas yang tinggi dapat menurunkan kualitas audit judgment yang dibuat oleh auditor (Andryani et al., 2019). Selaras dengan pendapat yang dikemukakan oleh Sambodo (2020), terkait dengan pelaksanaan audit, auditor yang menghadapi kompleksitas tugas yang tinggi dapat mempengaruhi judgement yang diambil. Hal ini berakibat auditor akan melakukan banyak kesalahan karena tidak tepatnya dalam menarik kesimpulan.

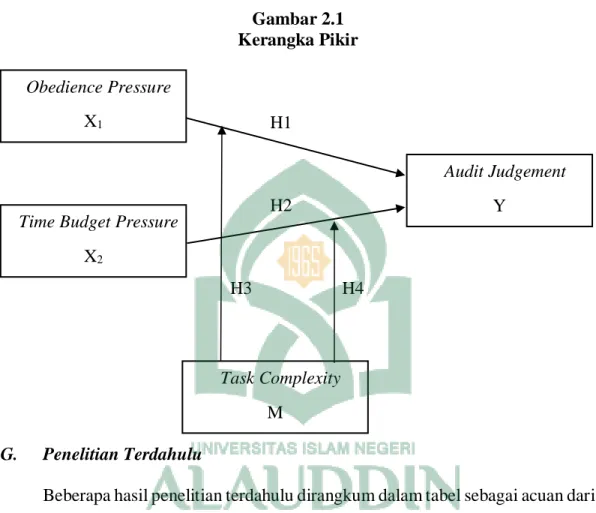

F. Kerangka Pikir

Berdasarkan hipotesis diatas, maka kerangka pikir ini dibuat untuk mempermudah jalan pemikiran terhadap permasalahan yang akan dibahas.

Penelitian ini bertujuan untuk mengetahui ada atau tidaknya pengaruh obedience pressure dan time budget pressure terhadap audit judgement dengan task complexity sebagai variabel moderasi. Adapun kerangka pikir pada penelitian ini, yaitu :

25

Gambar 2.1 Kerangka Pikir

H1

H2

H3 H4

G. Penelitian Terdahulu

Beberapa hasil penelitian terdahulu dirangkum dalam tabel sebagai acuan dari penelitian ini yang berhubungan dengan pengaruh obedience pressure dan time budget pressure terhadap audit judgement dengan task complexity sebagai variable moderasi. Penelitian terdahulu ini dijadikan sebagai referensi atau menguatkan penelitian ini, diantaranya sebagai berikut :

Tabel 2.1 Penelitian Terdahulu No. Nama Peneliti /

Tahun

Judul Penelitian Hasil Penelitian 1. Ni Ketut Riski

Agustini, Ni Ketut Lely Aryani Merkusiwati / 2016

Pengaruh tekanan ketaatan,

senioritas auditor dan Tekanan anggaran waktu terhadap Audit Judgemen

Tekanan Ketaatan berpengaruh positif dan signifikan terhadap audit judgment.

Auditor dalam kondisi adanya perintah dari atasan dan tekanan dari klien untuk berperilaku menyimpang dari standar profesional auditor junior cenderung akan mentaati perintah tersebut.

Tekanan Anggaran waktu berpengaruh positif dan signifikan terhadap audit Time Budget Pressure

X2

Obedience Pressure X1

Audit Judgement Y

Task Complexity M

judgment. hal ini berarti bahwa auditor dituntut untuk dapat menyelesaikan pekerjaannya tepat waktu namun disisi lain auditor sering dihadapkan pada pengalokasian waktu pemeriksaan yang ketat dan kaku.

2. Tanoto, Riliff dan LD.G.

Dharma Suputra / 2017

Pengaruh Obedience Pressure, Kompleksitas

Tugas Dan

Senioritas Auditor Terhadap Audit Judgment

Obedience pressure berpengaruh pada audit judgment yang dihasilkan auditor KAP di Provinsi Bali. Penelitian ini membuktikan obedience pressure yang diterima auditor rendah maka audit judgment yang dihasilkan akan semakin baik.

Kompleksitas Tugas berpengaruh pada audit judgment yang dihasilkan auditor KAP di Provinsi Bali. Penelitian ini membuktikan apabila kompleksitas tugas yang diterima auditor rendah maka audit judgment yang dihasilkan akan semakin baik.

3. Putri, Andini Rahmatika / 2017

Pengaruh Tekanan

Anggaran Waktu, Kompleksitas Tugas, Pengetahuan Auditor, Dan Pengalaman Auditor Terhadap Audit Judgment (Studi Kasus Pada

Kap Di

Pekanbaru, Batam, Dan Padang)

Tekanan Ketaatan memiliki sebuah pengaruh positif terhadap audit judgement.

Banyak atau sedikit tekanan ketaatan yang diterima auditor saat melaksanakan proses audit dapat menimbulkan perbedaan

dalam hasil audit judgement yang dikeluarkan.

4. Rosadi, Riza Anggraeni / 2017

Pengaruh Gender, Tekanan

Ketaatan, Tekanan

Anggaran Waktu Dan Pengalaman Audit Terhadap Audit Judgment

Tekanan Ketaatan berpengaruh terhadap Audit Judgment pada auditor,

Tekanan Ketaatan yang semakin besar menyebabkan auditor membuat Audit Judgment yang kurang tepat.

Tekanan Anggaran Waktu berpengaruh terhadap Audit Judgment

Tekanan Anggaran Waktu berpengaruh negatif terhadap Audit Judgment.

5. Nirmala, Made Rara Virginia dan Made Yeni Latrina / 2017

Pengaruh Keahlian, Tekanan Ketaatan,

Tekanan Waktu Terhadap Kualitas

Tekanan ketaatan tidak berpengaruh terhadap kualitas audit judgment. Hal ini berarti auditor dalam kondisi ini cenderung menolak dan tidak menghiraukan perintah atasan atau klien untuk berperilaku menyimpang dari standar profesi auditor.

27

Audit Judgment Dengan

Kompleksitas Tugas Sebagai Pemoderasi

Tekanan anggaran waktu berpengaruh negatif dan signifikan terhadap kualitas audit judgment. Hal ini berarti semakin besar tekanan anggaran waktu akan menghasilkan kualitas audit judgment yang tidak sesuai. Auditor dituntut untuk dapat menyelesaikan pekerjaannya tepat waktu, namun yang sering terjadi bahwa waktu yang dianggarkan untuk seorang auditor di dalam menyelesaikan tugas auditnya sangat sedikit, tidak sebanding dengan tugas yang harus ditanganinya.

6. Andini utari putri / 2018

Pengaruh Tekanan Ketaatan, Kompleksitas Tugas, dan Pengalaman Auditor Terhadap Auditor

Judgement (Studi Kasus pada Kantor Akuntan Publik di Kota Palembang)

Tekanan Ketaatan secara parsial berpengaruh positif terhadap auditor judgement Hasil ini menunjukkan bahwa semakin besarnya tekanan ketaatan yang didapatkan oleh auditor maka semakin mempengaruhi auditor judgement,

7. Wijaksana, Ni Made Preme Laksmi dan Luh Gede Krisna Dewi / 2019

Kecerdasan Emosional Memoderasi Pengaruh tekanan Anggaran Waktu dan Tekanan Ketaatan pada Auditor

Judgement BPK Pusat

Tekanan anggaran waktu berpengaruh negatif pada auditor judgment BPK di Jakarta. Hal ini berati bahwa semakin tinggi tekanan anggaran waktu yang dialami oleh seorang auditor, maka akan semakin menurun auditor judgment yang dihasilkan.

Tekanan ketaatan berpengaruh negatif pada auditor judgment di BPK di Jakarta Hal ini berati bahwa semakin tinggi tekanan ketaatan yang dimiliki oleh seorang auditor, maka akan semakin menurun auditor judgment yang dihasilkan.

8. Hesdyana Tibe, Ni Nyoman Sri Rahayu T. Dewi / 2019

Pengaruh Kompleksitas Tugas, Pengalaman Auditor,

Skeptisme Dan Tekanan

Anggaran Waktu Terhadap Audit Judgment

Tekanan anggaran waktu berpengaruh terhadap audit judgment.

Setiap KAP perlu untuk mengestimasi waktu yang dibutuhkan (membuat anggaran waktu) dalam kegiatan pengauditan.

Karena terkadang waktu yang dianggarkan seorang auditor untuk menyelesaikan tugasnya sangat sedikit, tidak sebanding dengan tugas

(Studi Kasus Kantor Akuntan Publik Di Bali)

yang harus ditanganinya.

9. Tikkos Sitanggang / 2020

The Influence Of An Auditor's Expertise,

Obedience

Pressure, And Independence On Audit Judgment

Tekanan anggaran waktu berpengaruh terhadap audit judgment. Tekanan anggaran waktu berpengaruh positif terhadap audit judgment memiliki arti bahwa semakin tinggi tekanan anggaran waktu yang dihadapi auditor maka judgment yang dihasilkan akan semakin baik.

10. Tiar Rizky Abdillah, Edi Joko Setyadi, Suryo Budi Santoso, Rina Mudjiyanti / 2020

Pengaruh Tekanan

Anggaran Waktu, Tekanan

Ketaatan, Dan Pengalaman Auditor Terhadap Audit Judgment (Studi Pada Kantor Akuntan Publik Provinsi Daerah Istimewa Yogyakarta)

Pengaruh Tekanan Ketaatan Terhadap Audit Judgment.

Bahwa Tekanan Ketaatan Berpengaruh Positif Terhadap Audit Judgment. Dengan Hasil Tersebut Maka Tekanan Ketaatan Berpengaruh Positif Terhadap Audit Judgment Didukung.

Pegaruh Tekanan Anggaran Waktu Terhadap Audit Judgment.

Bahwa Tekanan Anggaran Waktu Berpengaruh Negatif Terhadap Audit Judgment. Dengan Hasil Tersebut Maka Tekanan Anggaran Waktu Berpengaruh Positif Terhadap Audit Judgment tidak didukung.

29 BAB III

METODE PENELITIAN A. Jenis dan lokasi Penelitian

1. Jenis Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif. Penelitian kuantitatif merupakan penelitian yang melibatkan pengujian teori serta hipotesis dan mengukur variabel penelitian dalam bilangan quantitative serta melakukan analisis data menggunakan metode statistik dan pemodelan matematis dalam penelitian. Penggunaan metode penelitian dalam meneliti populasi atau sampel tertentu dapat diartikan sebagai penelitian kuantitatif. Metode kuantitatif adalah pendekatan ilmiah yang memandang suatu realitas yang dapat diklasifikasikan, konkrit, teramati dan terukur, hubungan variabelnya bersifat sebab akibat di mana data penelitiannya berupa angka-angka dan analisisnya menggunakan statistika (Sugiyono, 2008). Penelitian ini terdiri atas 4 variabel yaitu obedience pressure dan time budget pressure sebagai variabel independen, audit judgement sebagai variabel dependen dan task complexity sebagai variabel moderasi.

2. Lokasi Penelitian

Penelitian ini dilakukan di Kantor Akuntan Publik (KAP) yang ada di Kabupaten Gowa dan Kota Makassar. Alasan peneliti memilih semua kantor akuntan publik (KAP) karena pengumpulan data pada penelitian ini dilakukan secara survey dan pada saat pengiriman kuesioner peneliti ingin menyampaikan sendiri kepada responden. Tujuannya adalah agar tingkat pengambilan kuesioner yang telah diisi responden bisa lebih tinggi sehingga memenuhi target sampel

minimal yang telah ditentukan dan peneliti dapat memahami persis lokasi Kantor Akuntan Publik (KAP) yang menjadi objek peneliti.

B. Pendekatan Penelitian

Pendekatan penelitian yang digunakan adalah penelitian asosiasif. Penelitian asosiasif merupakan suatu penelitan yang digunakan untuk mengetahui hubungan dua variabel atau lebih (Sugiyono, 2012). bentuk hubungan penelitian asosiasif yang digunakan pada penelitian ini yaitu hubungan kausal. Menurut Sugiyono (2012), hubungan kasual adalah hubungan variabel independen dan dependen yang bersifat sebab akibat. Penelitian kausalitas bertujuan untuk mengetahui hubungan sebab akibat antara dua variabel atau lebih.

C. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2015). Populasi dalam penelitian ini adalah auditor yang bekerja pada kantor akuntan publik (KAP) di Kabupaten Gowa dan Kota Makassar.

Sampel merupakan bagian dari jumlah yang dimiliki oleh populasi. Penelitian ini menggunakan teknik pengambilan sampel dengan purposive sampling.

Purposive sampling merupakan teknik penentuan sampel dengan cara menetapkan ciri-ciri khusus yang sesuai dengan tujuan penelitian sehingga diharapkan dapat menjawab permasalahan penelitian. Kriteria sampel pada penelitian ini, yaitu auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Kabupaten Gowa dan