Tên dự án: Hoàn thành việc kiểm toán tài sản cố định trên báo cáo tài chính của Công ty TNHH Nexia STT. - Chi nhánh Phát. 88 3.1 Đánh giá thực trạng kiểm toán các hạng mục TSCĐ hữu hình trong kiểm toán báo cáo tài chính của Công ty TNHH NEXIA STT - Chi nhánh Phát. 93 3.2 Giải pháp hoàn thiện công tác kiểm toán các khoản mục TSCĐ hữu hình trong kiểm toán báo cáo tài chính tại Công ty TNHH Kiểm toán Nexia - Chi nhánh An Phát.

Trần Thị Thanh Thảo chọn đề tài luận văn tốt nghiệp của mình là “Hoàn thành công việc Kiểm toán phần Tài sản cố định trong Kiểm toán Báo cáo tài chính do Công ty TNHH NEXIA STT – Chi nhánh An Phát thực hiện”.

CƠ SỞ LÝ LUẬN VỀ CÔNG TÁC KIỂM TOÁN KHOẢN MỤC

Khái quát về TSCĐ

- Khái niệm về TSCĐ

- Đặc điểm TSCĐ

- Tổ chức công tác kế toán TSCĐ

- Hệ thống chứng từ, sổ sách kế toán

- Tài khoản sử dụng

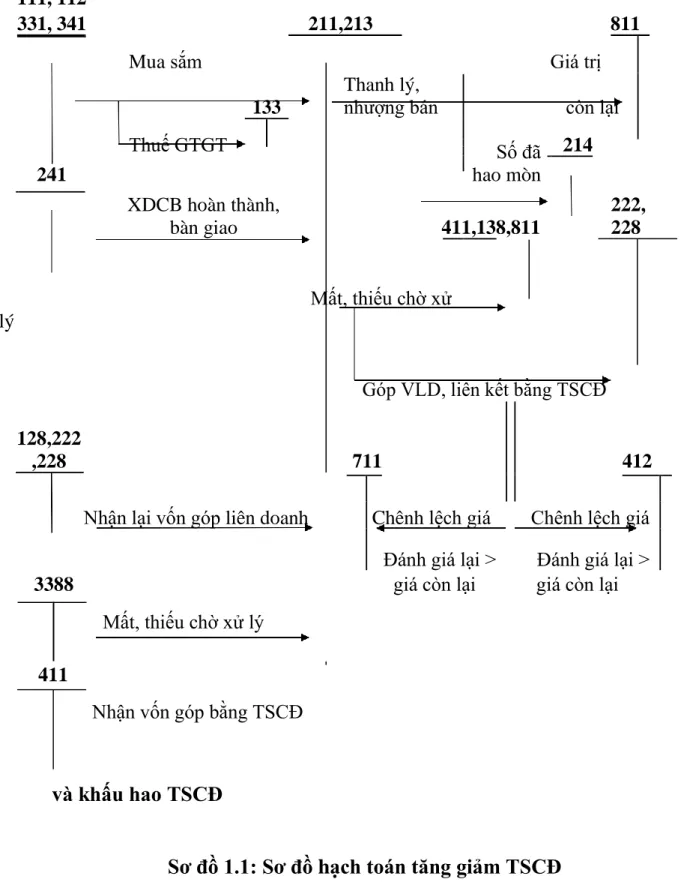

- Hạch toán TSCĐ

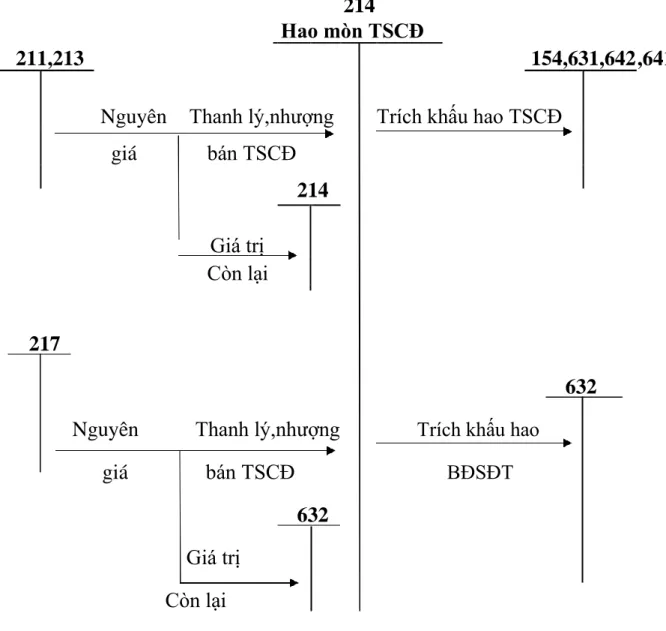

Khấu hao: là sự phân bổ có hệ thống giá trị có thể khấu hao của tài sản cố định trong suốt thời gian sử dụng hữu ích của tài sản này. Tài khoản 211 “Tài sản cố định hữu hình”: Tài khoản này dùng để phản ánh giá trị hiện tại, sự biến động tăng giảm của toàn bộ tài sản cố định của công ty theo giá gốc. Tài khoản 213 “Tài sản dài hạn vô hình”: Tài khoản này dùng để phản ánh giá trị hiện tại và biến động của tài sản dài hạn vô hình của công ty.

Tài khoản 214 “Khấu hao tài sản cố định”: Tài khoản này phản ánh giá trị hao mòn của tài sản cố định đang sử dụng do trích khấu hao và các biến động tăng, giảm khấu hao của tài sản của công ty.

Nội dung công tác kiểm toán TSCĐ trong kiểm toán Báo cáo tài chính

- Khái quát chung về kiểm toán Báo cáo tài chính

- Khái niệm kiểm toán Báo cáo tài chính

- Cách tiếp cận

- Mục tiêu kiểm toán Báo cáo tài chính

- Mục tiêu và căn cứ kiểm toán khoản mục Tài sản cố định

- MụcCFD tiêu kiểm toán khoản mục Tài sản cố định

- Căn cứ kiểm toán khoản mục Tài sản cố định

- Quy trình kiểm toán khoản mục Tài sản cố định

- Lập kế hoạch kiểm toán

- Thực hiện kiểm toán

- Kết thúc kiểm toán

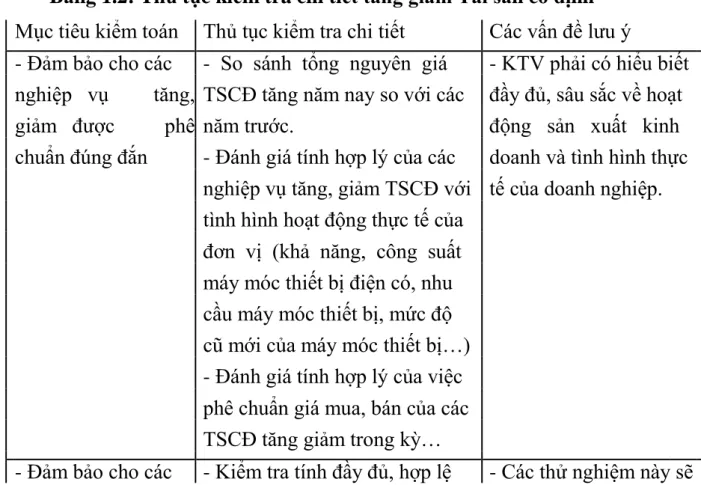

Để đảm bảo cuộc kiểm toán có hiệu quả, kế hoạch kiểm toán phải được chuẩn bị cho mỗi cuộc kiểm toán. Mức độ hiểu biết của kiểm toán viên về khách hàng không nhất thiết phải giống như ban giám đốc của đơn vị được kiểm toán. Thảo luận với kiểm toán viên nội bộ (nếu có) tài sản cố định, khấu hao và xem xét báo cáo kiểm toán nội bộ.

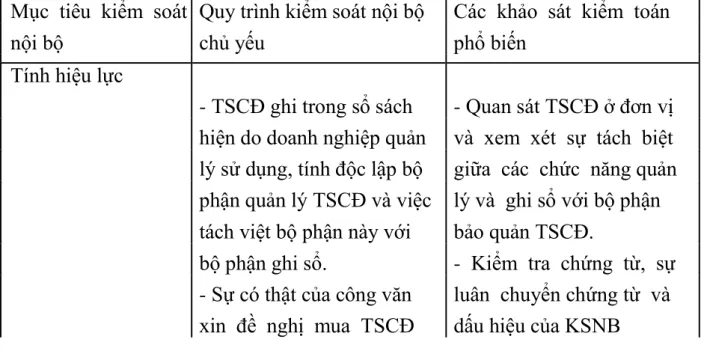

Để đánh giá rủi ro kiểm toán, có thể đánh giá ba loại rủi ro: Rủi ro tiềm ẩn (IR), rủi ro kiểm soát (CR) và rủi ro phát hiện (DR). Kiểm toán viên phải có khả năng kiểm tra toàn bộ quy trình nêu trên để xem xét hệ thống kiểm soát nội bộ của đơn vị được kiểm toán. Mục tiêu kiểm soát Quy trình kiểm soát nội bộ Khảo sát kiểm toán.

Chúng tôi sẽ kiểm tra trạng thái mở bằng cách so sánh nó với các tài liệu kiểm toán của năm trước. Việc xem xét chi tiết các giao dịch tăng giảm tài sản cố định là rất quan trọng đối với quá trình kiểm toán tài sản cố định. Việc rà soát chi tiết tình hình tăng, giảm tài sản cố định được thực hiện theo mục tiêu kiểm toán cụ thể sau:

Đối với số dư đầu kỳ: Nếu khoản mục TSCĐ đã được kiểm toán năm trước hoặc xác nhận chính xác thì không cần xem xét lại. Theo Chuẩn mực Kiểm toán Việt Nam số 540: “Kiểm toán viên phải thu thập đầy đủ bằng chứng kiểm toán thích hợp về các ước tính kế toán trong báo cáo tài chính. Sau khi thực hiện công việc ở hai giai đoạn trên, cần tổng hợp kết quả và đưa ra báo cáo kiểm toán.

Việc kiểm toán được thực hiện sau khi kết thúc kỳ kế toán.

Hệ thống chuẩn mực kiểm toán sử dụng trong kiểm toán BCTC về Tài sản

4. Chuẩn mực số 220 – Kiểm soát chất lượng hoạt động kiểm toán báo cáo tài chính. 6. Chuẩn mực số 240 - Trách nhiệm của kế toán viên về gian lận trong kiểm toán báo cáo tài chính. 7. Chuẩn mực số 250 – Xem xét việc tuân thủ quy định khi kiểm toán báo cáo tài chính.

8. Chuẩn mực số 260 - Thảo luận các vướng mắc với ban giám đốc đơn vị được kiểm toán. 12. Chuẩn mực số 320- Tính trọng yếu trong việc lập kế hoạch và thực hiện kiểm toán. 15.Tiêu chuẩn số 450- Đánh giá các sai sót phát hiện trong quá trình kiểm toán.

17. Chuẩn mực số 501- Chứng chỉ kiểm toán đối với các đối tượng và sự kiện đặc biệt. 22. Chuẩn mực số 540- Kiểm toán các ước tính kế toán (bao gồm ước tính kế toán về giá trị hợp lý và các thông tin liên quan). 27. Chuẩn mực số 600- Lưu ý về kiểm toán tài khoản tập đoàn (bao gồm cả công việc của kiểm toán viên đơn vị thành viên).

34. CM số 720- Các thông tin khác trong tài liệu được kiểm toán. 35. Chuẩn mực số 800 - Lưu ý về kiểm toán tài khoản hàng năm được chuẩn bị theo khuôn khổ lập và trình bày tài khoản hàng năm cho các mục đích đặc biệt.

THỰC TRẠNG CÔNG TÁC KIỂM TOÁN KHOẢN MỤC

Khái quát chung về công ty TNHH NEXIA STT–Chi nhánh An Phát

- Thông tin, lịch sử và phát triển công ty

- Mục tiêu và phương châm hoạt động

- Các loại hình dịch vụ công ty TNHH NEXIA STT – Chi nhánh An Phát

- Dịch vụ kiểm toán

- Dịch vụ Tư vấn Kế toán & Tài chính Doanh nghiệp

- Dịch vụ Tư vấn Thuế

- Tư vấn Doanh nghiệp

- Tư vấn Quản lý & Hoạt động Doanh nghiệp

- Dịch vụ Tư vấn Phát triển và Quản lý Công

- Tư vấn, lập báo cáo chuyển giá

- Dịch vụ kiểm toán Báo cáo tài chính và soát xét Báo cáo kế toán

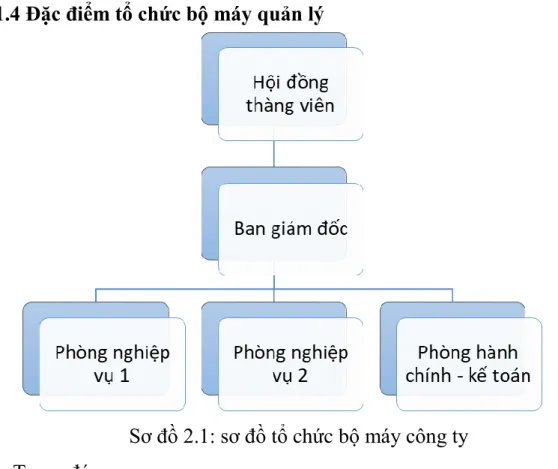

- Đặc điểm tổ chức bộ máy quản lý

- Chuẩn mực và phương pháp kiểm toán áp dụng

- Bộ máy kiểm toán của công ty TNHH NEXIA STT-CN An Phát

Kiểm toán từng phần Báo cáo tài chính và các thủ tục đã thỏa thuận trước - Kiểm toán theo chuẩn mực GAAP quốc tế và trong phạm vi quản lý của chuẩn mực GAAP. Kính gửi Quý doanh nghiệp, trong việc giao nhiệm vụ kiểm toán Báo cáo tài chính và soát xét Báo cáo tài chính nêu trên cho Công ty chúng tôi. Ngược lại, chúng tôi sẽ kiểm toán báo cáo tài chính theo Chuẩn mực kiểm toán Việt Nam và các quy định hiện hành của Việt Nam.

Theo yêu cầu của quý công ty, chúng tôi sẽ kiểm toán và soát xét báo cáo tài chính, kiểm tra xem báo cáo tài chính có tuân thủ các quy định tài chính, kế toán và thuế của Việt Nam hay không. Kiểm tra việc thực hiện hệ thống tài chính kế toán dựa trên CM Kiểm toán Việt Nam. Báo cáo tài chính đã được kiểm toán được lập theo chế độ kế toán Việt Nam và tham khảo kế toán quốc tế có thể bao gồm các biểu mẫu kế toán quản trị theo yêu cầu của đơn vị quản lý.

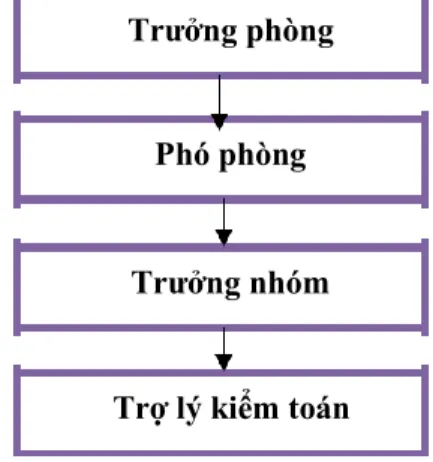

Báo cáo kiểm toán được lập trên cơ sở áp dụng các chuẩn mực kiểm toán Việt Nam. Phó Giám đốc chịu trách nhiệm liên hệ với khách hàng và ký hợp đồng kiểm toán. Phó Trưởng phòng: Hỗ trợ Trưởng phòng trong việc phân công nhân sự thực hiện các hợp đồng kiểm toán và hoạt động của phòng kiểm toán.

Trưởng nhóm: Chịu trách nhiệm thực hiện hợp đồng kiểm toán và lập báo cáo kiểm toán, phân công và hướng dẫn các trợ lý thực hiện hợp đồng kiểm toán. Trợ lý kiểm toán: Thực hiện công việc dưới sự hướng dẫn, chỉ đạo của trưởng nhóm.

Quy trình kiểm toán khoản mục TSCĐ trong Kiểm toán BCTC do công ty

- Lập kế hoạch kiểm toán

- Thực hiện kiểm toán

- Kết thúc kiểm toán

Đối với khách hàng mới, kiểm toán viên sẽ thu thập mọi thông tin liên quan đến hoạt động kinh doanh của khách hàng. Công việc này giúp kiểm toán viên hiểu được các quy trình pháp lý ảnh hưởng đến họ. Việc tính toán mức trọng yếu do trưởng nhóm kiểm toán trực tiếp thực hiện.

Chính xác hơn: đầu tiên, kiểm toán viên thực hiện đánh giá hệ thống kiểm soát nội bộ trong kế toán. Thông qua bảng câu hỏi, kiểm toán viên có được kiến thức về hệ thống kiểm soát nội bộ của khách hàng và từ đó thực hiện đánh giá rủi ro kiểm soát. Công việc này là vô cùng cần thiết, bởi việc đánh giá rủi ro kiểm soát có ảnh hưởng trực tiếp đến quá trình kiểm tra chặt chẽ của kiểm toán viên.

Sau khi hoàn thành công việc kiểm toán, trưởng đoàn kiểm toán thường xem xét lại tất cả các giấy tờ làm việc mà kiểm toán viên đã thực hiện. Gửi bản dự thảo cho khách hàng và sắp xếp cuộc họp công bố kết quả kiểm toán. Căn cứ vào biên bản kiểm toán và tài liệu soát xét, kiểm toán viên đưa ra dự thảo báo cáo kiểm toán.

Dự thảo này được đưa cho khách hàng để họ xem xét và họp phê duyệt kết quả kiểm toán. Quy trình kiểm toán khoản mục TSCĐ hữu hình trong Kiểm toán Báo cáo tài chính hiện do Công ty TNHH NEXIA STT thực hiện. - Chi nhánh Á Phát.

Quy trình kiểm toán khoản mục TSCĐ hữu hình trong Kiểm toán BCTC do

- Chuẩn bị kiểm toán

- Kỳ kế toán, đơn vị tiền tệ sử dụng trong kế toán

- Chuẩn mực và chế độ kế toán áp dụng

- Đánh giá mức trọng yếu

- Thực hiện kiểm toán khoản mực TSCĐ

- Kết thúc kiểm toán

Dự thảo báo cáo được gửi đến ban giám đốc công ty khách hàng để xem xét lần cuối trước khi ban hành báo cáo kiểm toán chính thức. Đánh giá mức trọng yếu là một bước rất quan trọng trong giai đoạn chuẩn bị kiểm toán. Việc xác định mức độ trọng yếu đối với từng khách hàng sẽ hỗ trợ kiểm toán viên lập kế hoạch và thiết kế một chương trình kiểm toán hiệu quả.

Dựa vào bảng trên, kế toán lựa chọn mức trọng yếu muốn áp dụng khi thực hiện kiểm toán. Cuộc kiểm toán này xác định mức trọng yếu tổng thể không vượt quá 2% tổng tài sản. Những sai lệch dưới mức trọng yếu khi thực hiện được coi là hợp lý và kiểm toán viên không thực hiện điều chỉnh.

Soát xét các sự kiện phát sinh sau ngày lập báo cáo tài chính - Tóm tắt các phát hiện của báo cáo kiểm toán. Hoàn thiện và phát hành chính thức báo cáo kiểm toán, thư quản lý - Công bố báo cáo kiểm toán. Kiểm toán viên phải thực hiện các bước công việc sau: nghiên cứu, đánh giá sự chấp nhận của khách hàng và rủi ro hợp đồng, xây dựng kế hoạch tổng thể và thiết kế chương trình kiểm toán.

Kế hoạch kiểm toán bao gồm kế hoạch kiểm toán tổng thể và chương trình kiểm toán. Chương trình kiểm toán doanh nghiệp Nexia được xây dựng cụ thể cho từng hạng mục và từng thủ tục kiểm toán cần thiết để thực hiện kế hoạch kiểm toán tổng thể. Hệ thống hóa cơ sở lý luận về quy trình kiểm toán TSCĐ trên tài khoản kiểm toán.

Giải pháp: Đưa ra một số kiến nghị nhằm hoàn thiện giai đoạn thực hiện kiểm toán tài sản cố định tại Công ty TNHH Nexia STT. - Chi nhánh An Phát.