DAFTAR ISI

KATA PENGANTAR ……… i

DAFTAR ISI ……….. iii

DAFTAR TABEL ………... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN A. Latar Belakang ………... 1

B. Permasalahan ………... 3

C. Tujuan dan Manfaat Penelitian ………... 3

Tujuan Penelitian ... 3

Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey ... 4

2. Rencana Isi ... 5

BAB II PROFIL PT. PLN (PERSERO) PIKITRING SUAR MEDAN A. Sejarah Ringkas Perusahaan ... 7

B. Struktur Organisasi ... 9

C. Uraian Tugas ( Job Description ) ……….. 10

D. Jaringan Usaha / Kegiatan ... 15

E. Kinerja Usaha Terkini ... 16

BAB III TOPIK PENELITIAN

A. Kas ………... 18

B. Pengawasan Intern ...20

C. Manfaat Pengendalian Internal Terhadap Pengawasan Internal Kas ... 21

D. Pengawasan Intern Penerimaan Kas ... 22

E. Prosedur – Prosedur Penerimaan Kas ... 24

F. Pengawasan Intern Pengeluaran Kas ... 27

G. Prosedur – Prosedur Pengeluaran Kas ... 32

BAB IV PENUTUP A. Kesimpulan ……… 37

B. Saran ……….. 39

BAB I PENDAHULUAN A. Latar Belakang

Dalam perkembangan perekonomian sekarang ini, dunia usaha semakin

berkembang pesat diikuti dengan tingkat persaingan yang semakin ketat pula. Hal

ini terlihat dengan banyaknya perusahaan-perusahaan yang bermunculan, baik

perusahaan nasional milik pemerintah, perusahaan swasta nasional maupun swasta

milik asing.

Semakin berkembangnya suatu perusahaan, dimana ruang lingkupnya

semakin besar dan kompleks menyebabkan manajemen tidak lagi terlibat

langsung di dalam perusahaan. Oleh karena itu diperlukan suatu sistem

pengawasan yang efektif dan terpadu yang nantinya diharapkan akan dapat

membantu manajemen dalam rangka mempertahankan kelangsungan jalannya

perusahaan serta meningkatkan efektifitasnya.

Setiap perusahaan memerlukan adanya prinsip akuntansi yang baik,

terutama dalam hal pengelolaan kas. Kas sangat mempengaruhi transaksi dalam

perusahaan. Oleh karena itu penggunaannya harus secara optimal. Optimal dalam

arti kata dapat menjaga keseimbangan antara jumlah yang cukup untuk menjaga

kelancaran operasi perusahaan dan menghindari kas yang menganggur. Kas

merupakan aktiva lancar yang paling mudah diselewengkan, maka itu harus ada

suatu sistem pengawasan intern kas yang baik. Diman hal ini harus didukung oleh

Pengawasan intern ini membutuhkan setidak-tidaknya pemisahan fungsi dan tugas

didalam pengurusan kas, misalnya pemisahan tugas antara penerimaan dan

pengeluaran kas. Untuk mencapai pengawasan yang baik ini perlu juga ditunjang

dengan sarana-sarana, prosedur-prosedur, dan alat-alat sehingga tujuan akhir

perusahaan dapat dengan lebih mudah tercapai.

Pengawasan dapat dilakukan dari dalam maupun dari luar perusahaan.

Sebagian ahli menyatakan bahwa pengawasan dari dalam perusahaam memiliki

sifat rutin dan kontiniu. Pengawasan intern adalah mencakup rencana organisasi

dan semua metode serta tindakan yang digunakan untuk mengamankan harta

kekayaan perusahan, mengecek kecermatan dan keandalan dari data akuntansinya

serta mengatur aktifitas perusahaan dan membuat rencana dimasa yang akan

datang.

Masalah kas dalam perusahaan merupakan salah satu persoalan yang

penting karena hampir semua kegiatan transaksi ataupun operasi selalu berawal

dan berakhir pada kas. Pada umumnya semua transaksi yang ditemui dalam

kegiatan perusahaan selalu berhubungan dengan kas, baik penerimaan maupun

pengeluaran. Kas memiliki bentuk yang sederhana, ringan dan mudah dibawa

sehingga kas sangat disukai oleh setiap orang.

Dengan dilandasi pemikiran tersebut di atas penulis bermaksud untuk

mendalami lebih lanjut kebijaksanaan perusahaan dalam menerapkan sistem

pengawasan intern yang efektif terhadap kas dengan memilih judul “ SISTEM

INDUK PEMBANGKIT DAN JARINGAN SUMATERA UTARA, ACEH DAN RIAU JL. DR. CIPTO NO.12 MEDAN.”

B. Permasalahan

Berdasarkan uraian di atas maka dapat dirumuskan masalah yaitu :

1. Apakah pengawasan inten kas yang dilakukan pada PT. PLN (Persero)

Proyek Induk Pembangkit dan Jaringan Sumatera Utara, Aceh dan

Riau sudah berjalan efektif dan efisien.

2. Bagaimana sistem pengawasan intern kas pada PT. PLN (Persero)

Proyek Induk Pembangkit dan Jaringan Sumatera Utara, Aceh dan

Riau.

C. Tujuan dan Manfaat Penelitian

Tujuan Penelitian

1. Untuk mengetahui bagaimana sistem pengawasan intern kas pada PT.

PLN (Persero) Proyek Induk Pembangkit dan Jaringan Sumatera

Utara, Aceh dan Riau.

2. Untuk mengetahui apakah pengawasan intern kas yang dilakukan pada

PT. PLN (Persero) Proyek induk Pembangkit dan Jaringan Sumatera

Utara, Aceh dan Riau telah dilakukan secara efektif dan efisien.

Manfaat Penelitian

Adapun manfaat penelitian yang ingin dicapai penulis adalah :

1. Bagi penulis, untuk menambah dan memperluas wawasan penulis

mengenai pengawasan intern kas dan sebagai pembanding dengan

2. Bagi Perusahaan, dapat digunakan sebagai masukan dalam

melaksanakan pengawasan intern kas pada masa yang akan datang.

3. Bagi Pembaca, dapat digunakan sebagai bahan penambah ilmu

pengetahuan.

D. Rencana Penulisan a. Jadwal Survey

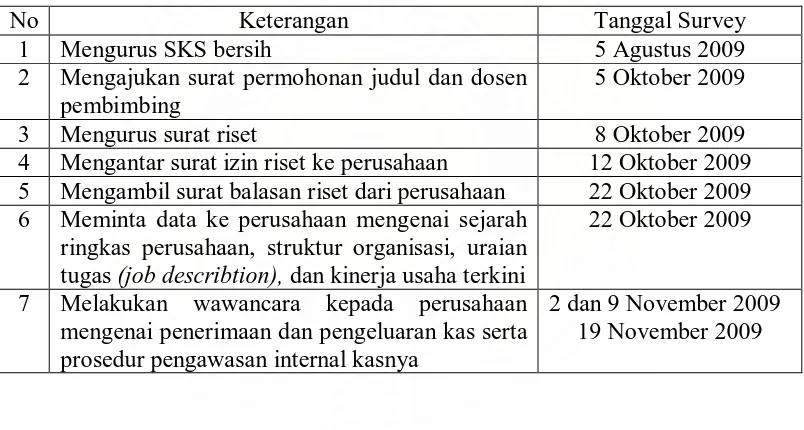

[image:13.595.114.516.341.556.2]Berikut adalah jadwal survey selama penyusunan tugas akhir ini.

Tabel 1.1. Daftar Kegiatan Selama Penyusunan Tugas Akhir

No Keterangan Tanggal Survey

1 Mengurus SKS bersih 5 Agustus 2009

2 Mengajukan surat permohonan judul dan dosen pembimbing

5 Oktober 2009

3 Mengurus surat riset 8 Oktober 2009

4 Mengantar surat izin riset ke perusahaan 12 Oktober 2009 5 Mengambil surat balasan riset dari perusahaan 22 Oktober 2009 6 Meminta data ke perusahaan mengenai sejarah

ringkas perusahaan, struktur organisasi, uraian tugas (job describtion), dan kinerja usaha terkini

22 Oktober 2009

7 Melakukan wawancara kepada perusahaan

mengenai penerimaan dan pengeluaran kas serta prosedur pengawasan internal kasnya

2 dan 9 November 2009 19 November 2009

b. Rencana Isi

Penulis akan memberikan gambaran rencana isi yang membuat lebih

terarahnya penulisan tugas akhir ini, maka dari itu penulis membagi ke dalam

BAB I : PENDAHULUAN

Pada bab ini diuraikan tentang latar belakang , permasalahan, maksud dan

tujuan penelitian, rencana penulisan yang mencakup jadwal survey dan

rencana isi.

BAB II : PROFIL PERUSAHAAN

Dalam bab ini diuraikan tentang sejarah ringkas perusahan, struktur

organisasi dan personalia, job description, jaringan usaha / kegiatan,

kinerja usaha terkini, dan rencana kegiatan.

BAB III : TOPIK PENELITIAN

Pada bab ini penulis mencoba untuk menguraikan mengenai pengertian,

fungsi, tujuan dan pengawasan intern dan juga mengenai pengertian, dan

fungsi kas, serta prosedur pengawasan intern kas yang diterapkan oleh

perusahaan.

BAB IV : PENUTUP

Hasil penelitian yang telah dikembangkan penulis, maka dalam bab ini

penulis mencoba mengambil kesimpulan dan memberikan saran yang

BAB II

PROFIL PT. PLN (PERSERO) PIKITRING SUAR MEDAN A. Sejarah Ringkas Perusahaan

Listrik mulai dikenal di Indonesia pada akhir abad ke-19 yaitu pada masa

Pemerintahan Hindia Belanda. Pada saat itu penyediaan tenaga listrik di negara

kita dikelola oleh beberapa perusahaan salah satunya adalah NV OGEM (

Overzeese Gase dan Electritiest Maathappy ) yang berpusat di negara Belanda,

sedangkan di Indonesia berpusat di Jakarta. Sejarah kelistrikan di Indonesia

dimulai pada tahun 1893 di daerah Batavia atau Jakarta sekarang.

Tiga puluh tahun kemudian (1923) listrik mulai ada di Medan. Sentralnya

dibangun di pertapakan kantor PLN cabang Medan yang sekarang di jalan listrik

no 12 Medan, dibangun oleh NV NIGEM/OGEM, yaitu salah satu perusahaan

swasta Belanda. Kemudian menyusul pembangunan listrik di tanjung Pura dan

pangkalan brandan 1924, Tebing Tinggi 1927, Sibolga, Berastagi, dan Tarutung

1929, Tanjung Balai 1931, Labuhan Bilik 1936, dan Tanjung Tiram 1937. Pada

masa penjajahan Jepang, perusahaan listrik berada ditangan Jepang dengan

mendatangkan tenaga ahli dari Jepang, tetapi Jepang hanya mengambil alih

pengelolaan listrik milik swasta Belanda tanpa mengadakan penambahan mesin

dan perluasan jaringan. Daerah kerjanya dibagi menjadi Perusahaan Listrik

Sumatera, dan Perusahaan Listrik Jawa yang disesuaikan dengan struktur

organisasi pemerintahan Jepang pada saat itu.

Sejak proklamasi kemerdekaan Republik Indonesia 17 Agustus 1945

mengambil alih Perusahaan Listrik swasta Belanda dari tangan tentara Jepang.

Pengambilalihan itu selesai bulan oktober 1945 dan diserahkan pada pemerintah

Republik Indonesia dalam hal ini Departemen Pekerjaan Umum. Mengenang

peristiwa ambil alih itu maka tanggal 27 oktober ditetapkan sebagai hari listrik

nasional. Sejak tahun 1955 di Medan berdiri perusahaan listrik distribusi cabang

Sumatera Utara yang mula-mula dikepalai oleh R. Sukarno (merangkap Kepala di

Aceh).

Kantornya berlokasi di jalan Batu Gingging (sekarang menjadi gudang

PLN), setelah BPU PLN berdiri dengan SK Menteri No. 16/120 tanggal 20 Mei

1961, maka organisasi kelistrikan di rubah, Sumatera Utara, Aceh, Sumatera

Barat, dan Riau menjadi PLN Eksploitasi II dipimpin oleh Ir Dudung

Yachyasumitra. Pada tahun 1965 BPU PLN dibubarkan dengan peraturan Menteri

No. 1/PRT/65 ditetapkan daerah pembagian kerja PLN menjadi 15 kesatuan

daerah eksploitasi Sumatera Utara yang juga disebut daerah eksploitasi I yang

dipimpin oleh Ir Dudung Yachyasumitra, Aceh menjadi eksploitasi XIII,

Sumatera Barat dan Riau menjadi eksploitasi XIV. Pada tanggal 12 April 1969

dengan SK Menteri PU & T No. 57/Kpts/1969 dan No 193/Kpts/69 serta SK

Dirjen GATRIK No 12/K/69 jabatan pemimpin Eksploitasi I diserah terimakan

dari Ir Dudung Yachyasumitra kepada Ir Darmono dan PLN waktu itu dibagi

menjadi 14 Eksploitasi dan 4 PLN Pembangunan.

Peraturan Pemerintah No. 18 tahun 1972 mempertegas kedudukan PLN

sebagai Perusahaan Umum Listrik Negara dengan hak dan wewenang dan

listrik di seluruh Indonesia, kemudian disusul dengan keputusan menteri PUTL

No. 01/PRT/73 untuk menetapkan perubahan PLN dari Perusahaan Umum Listrik

Negara sebagai satu-satunya Perusahaan Negara yang dibentuk Pemerintah untuk

membangkitkan, menyalurkan, dan mendistribusikan tenaga listrik di seluruh

Indonesia. Dalam SK Menteri tersebut ditetapkan pula pembagian kerja PLN

menjadi 14 Eksploitasi, 4 daerah distribusi dan 3 daerah pembangkitan dan sejak

itu PLN Eksploitasi I Sumatera Utara diganti menjadi PLN Eksploitasi Sumatera

Utara. Menyusul Peraturan Menteri PUTL No. 013/PRT/75 yang merubah PLN

Eksploitasi PROLIS yang diasuh oleh Direksi, sementara Organisasi Direksi PLN

pun mengalami perubahan pula. PLN Eksploitasi II menjadi PLN Wilayah II

Sumatrera Utara, PLN Pembangunan VIII kemudian menjadi PLN Pembangunan

I dan berubah menjadi Proyek Induk Pembangkit dan Jaringan Sumatera Utara,

kemudian terjadi perubahan nama menjadi PT. PLN (Persero) Proyek Induk

Pembangkit dan Jaringan Sumatera Utara, Aceh dan Riau (PIKITRING SUAR)

sesuai dengan surat keputusan No. 032/K/DIR/2006 tanggal 14 Februari 2006.

B. Struktur Organisasi

Setiap Perusahaan pasti memiliki struktur organisasi, struktur organisasi sangat penting didalam perusahaan karena berfungsi sebagai landasan bagi

seluruh fungsi yang ada dalam organisasi untuk melaksanakan tugas, wewenang

dan tanggung jawab dari setiap fungsi. PT PLN (Persero) Proyek Induk

organisasi garis lurus staff (line staff organization) yang sesuai dengan kondisi

perusahaan tersebut karena :

1. Pembagian tugas secara jelas dapat dibedakan.

2. General manajer langsung memerintah dan memberikan petunjuk-petunjuk

kepada kepala bagian untuk diteruskan kepada bawahannya yang sudah

ditentukan berdasarkan spesialisasi tugas.

Wewenang dari puncak pimpinan dilimpahkan sepenuhnya kepada

bawahannya dalam bidang pekerjaan sepanjang yang menyangkut bidang

kerjanya. PT. PLN (Persero) Pikitring Suar dipimpin oleh seorang General

Manager yang membawahi beberapa manajer bagian yang terdiri dari :

1. Manajer bidang perencanaan.

2. Manajer bidang operasi.

3. Manajer bidang SDM administrasi dan keuangan.

C. Uraian Tugas ( Job Description )

Adapun uraian tugas dari PT PLN (Persero) PIKITRING SUAR adalah ;

1. General Manajer

a. Bertanggung jawab atas pengolahan kegiatan proyek dan pembangunan

Pembangkit dan Jaringan Tenaga Listrik sesuai yang tercantum dalam

Daftar Isian Proyek (DIP), Petunjuk Operasional (PO), dan Anggaran

Investasi (AI) serta bertanggung jawab terhadap biaya jadwal dan mutu

semua program pembangunan dan APBN, LOAN, APLN telah diketahui

oleh direksi.

b. Menetapkan Rencana Kerja Anggaran Perusahaan (RKAP) proyek

induk.

c. Mengolah kegiatan proyek dan bertindak sebagai wakil pemilik (owner).

d. Menetapkan system manajemen kinerja dan system manajemen mutu

proyek induk serta pengendaliannya.

e. Mengembangkan hubungan kerja sama dengan pihak lain untuk

kelancaran dan keberhasilan penyelesaian proyek.

f. Mengembangkan dan memelihara kompetensi anggota dalam bidang

proyek induk.

g. Mengembangkan strategi dan kebijakan pokok untuk meningkatkan

kerja proyek induk.

h. Memastikan kelancaran koordinasi dan Service Level Agreement (SLA)

dan PT. PLN (Persero) jasa konstruksi.

i. Menetapkan laporan manajemen proyek induk.

2. Kepala Audit Internal

Bertanggung jawab atas penyelenggaraan audit manajemen untuk

menjamin pencapaian target kinerja proyek induk sesuai penetapan direksi dengan

ketentuan dan kebijakan proses manajemen sesuai dengan peraturan perundangan

yang berlaku. Rincian tugas kepala audit internal adalah :

a. Merumuskan program kerja pemeriksaan tahunan sesuai Program Kerja

b. Melaksanakan audit internal, meliputi pelaksanaan kegiatan proyek induk,

keuangan, system sumber daya manusia dan administrasi.

c. Merumuskan masukan dan rekomendasi yang menyangkut proses

Manajemen dan Operasional.

d. Memantau tindak lanjut temuan hasil audit internal.

3. Manajer Bidang Perencanaan

Bertanggung jawab atas tersedianya perencanaan kerja atas pelaksanaan

kegiatan perencanaan konstruksi pembangunan proyek pembangkit dan jaringan,

penetapan kebijakan manajemen yang strategis dalam rangka pencapaian target

kinerja proyek induk serta mendukung restrukturisasi organisasi proyek induk.

Rincian tugas pokok manajer bidang perencanaan adalah :

a. Menyusun Rencana Kerja Anggaran (RKA) proyek induk tahunan.

b. Melaksanakan evaluasi kinerja serta sosialisasi penerapannya kepada

organisasi proyek.

c. Merencanakan dan mengelola kegiatan pembebasan tanah dan mengelola

kegiatan soil investigation.

d. Menyiapkan AMDAL, UPL, dan RKL serta perijinan.

e. Mengolah dan membina sistem manajemen mutu.

f. Merumuskan standar produk/materi, serta membina penerapannya.

g. Melaksanakan perencanaan proyek yang sinergi dengan koordinasi

bersama jasa manajemen konstruksi.

4. Manajer Bidang Operasi

Rincian tugas manajer bidang operasi adalah :

a. Menyusun rencana kerja staf operasi sesuai rencana kerja proyek induk.

b. Merumuskan dan mengevaluasi kinerja bidang serta sosialisasi

penerapannya.

c. Mengkoordinasi kegiatan pelaksanaan administrasi teknik meliputi

administrasi, tenaga asing, kontrak-kontrak dan berita pembayaran.

d. Mengkoordinasi kegiatan pengadaan dan pengendalian sarana kerja proyek

sesuai dengan kontrak agar tepat waktu sesuai kualitas dan kuantitas.

e. Membina hubungan kerja dengan instansi terkait untuk kelancaran tugas.

f. Melaksanakan pemantauan kemajuan fisik proyek secara berkala untuk

menghindari keterlambatan.

g. Mengelola penerimaan dan pengeluaran barang serta tata usaha gedung.

h. Memberi laporan manajemen sesuai bidangnya.

5. Manajer Bidang SDM, Administrasi Dan Keuangan

Bertanggung jawab atas pengelolaan SDM, Administrasi dan Keuangan

untuk mendukung pelaksanaan pekerja kegiatan proyek induk dalam mencapai

kinerja target proyek induk sesuai penetapan direksi. Rincian tugas pokok manajer

bidang SDM, Administrasi dan Keuangan adalah :

a. Merencanakan jenjang karir dan siklus untuk SDM tingkat pelaksanaan di

b. Melaksanakan manajemen berbasis kompetensi dalam hal penetapan posisi

SDM, penilaian unjuk kerja pegawai serta pendidikan dan latihan.

c. Melaksanakan tata usaha kepegawaian dalam hal reminsasi, mutasi data

pegawai.

d. Melaksanakan pekerjaan kesekretariatan pengolahan keluar masuk surat

serta menjamin kerahasiaannya.

e. Mengelola sistem informasi dan memelihara peralatan perangkat kerasnya.

f. Melaksanakan penyedian dan memelihara peralatan kantor.

g. Melaksanakan pengendalian aliran kas penerimaan dan pengeluaran serta

membuat laporan rekonsiliasi keuangan.

h. Melakukan pengolahan keuangannya berdasarkan kegiatan proyek induk.

i. Melaksanakan kegiatan akuntansi biaya PDP dan aktiva tetap.

j. Menetapkan laporan manajemen di bidangnya.

6. Proyek Pembangkit

Rincian tugas pokok manajer proyek pembangkit adalah :

a. Mengkoordinasi pengawasan dan pengendalian teknik dan administrasi

dengan unit jasa manajemen konstruksi.

b. Melakukan kegiatan proyek dengan fungsi sebagai pendelegasian wakil

pemilik (owner) dari poyek induk.

c. Menyusun Basic Communication dengan pihak pengguna jasa dan setiap

d. Mengevaluasi rekomendasi penyempurnaan pekerjaan proyek dari pihak

jasa manajemen konstruksi untuk proses amandemen dari pihak

konstruksi.

e. Menugaskan pengawasan mutu, tertib biaya dan ketetapan waktu

pelaksanaan proyek tehadap setiap pihak pelaksanaan konstruksi dan pihak

jasa manajemen konstruksi.

f. Menetapkan laporan manajemen proyek pembangkit.

7. Proyek Jaringan

Rincian tugas pokok manajer proyek jaringan adalah :

a. Mengkoordinasi pengawasan dan pengendalian teknik dan administrasi

dengan unit jasa manajemen konstruksi.

b. Melaksanakan kegiatan proyek dengan fungsi sebagai pendelegasian wakil

pemilik, (owner) dari proyek induk.

c. Menyusun basic communication dengan pihak pengguna jasa dan setiap

pihak terkait.

d. Mengevaluasi rekomendasi penyempurnaan pekerjaan proyek dari pihak

jasa manajemen konstruksi untuk proses amandemen dengan pihak

konstruksi.

D. Jaringan Usaha/ Kegiatan

Jaringan usaha / kegiatan PT PLN (Persero) PIKITRING SUAR Medan

1. Proyek PLTA ( Pembangkit Listrik Tenaga Air ) Sipansihaporas, yang

berlokasi di desa Husor, dan Sibuluan II kabupaten Tapanuli Tengah,

Propinsi Sumatera Utara dengan kapasitas produksi tenaga listrik sebesar

33 + 17 MW (Mega Watt).

2. Proyek PLTA Renun, berlokasi di Kabupaten Dairi, sekitar 100 km selatan

kota Medan dengan kapasitas produksi tenaga listrik sebesar 2 × 41 MW.

Pola operasi PLTA ini yaitu air sungai ditampung pada kolam Tando

Harian seluas 10 ha untuk dapat melayani beban puncak selama ± 5 jam

dengan debit 22,1 m3/detik.

3. Proyek PLTU ( Pembangkit Listrik Tenaga Uap ) Labuhan Angin, lokasi

proyek di desa Tapian Nauli Kecamatan Tapian Nauli Kabupaten Tapanuli

Tengah. Kapasitas produksi tenaga listrik yang dihasilkan sebesar 2 × 15

MW, dengan spesifikasi bahan bakar yaitu batu bara kalori rendah dengan

kebutuhan batu bara 1.152.000 ton / tahun.

E. Kinerja Usaha Terkini

Pada tahun 2009 ini PT. PLN (Persero) Proyek Induk Pembangkit dan Jaringan Sumatera Utara, Aceh dan Riau memiliki beberapa buah proyek yang

harus dikerjakan baik proyek yang telah berjalan ataupun proyek yang baru

berjalan.

Adapun proyek-proyek tersebut antara lain :

1. Penyelesaian Proyek Induk PLTU Labuhan Angin.

3. Pekerjaan Transmission Line 275 kV Simangkuk – Porsea.

4. Pekerjaan Gardu Induk 150 kV Simangkuk.

5. Pekerjaan Transmission Line 275 kV Binjai galang.

6. Pekerjaan Transmission Line 275 kV Galang – Simangkuk.

7. Pekerjaan Transmission Line 275 kV Simangkuk – Sarulla.

8. Pekerjaan Transmission Line 275 kV Sarulla – Padang Sidempuan.

F. Rencana Kegiatan

Rencana kegiatan PT PLN (Persero) PIKITRING SUAR adalah sebagai berikut :

1. Pembangunan transmisi 275 kV dan Gardu Induk.

2. Pembangunan transmisi 150 kV dan Gardu Induk.

3. Pembangunan PLTA Asahan III.

4. Pembangunan PLTA Peusangan.

5. Pembangunan PLTU Meulaboh.

6. Pembangunan PLTU Pangkalan Susu.

pembangunan PLTU Riau yang terbagi dalam beberapa wilayah yaitu:

BAB III

TOPIK PENELITIAN A. Kas

Kas adalah komponen aktiva paling aktif dan sangat mempengaruhi setiap

transaksi yang terjadi. Hal ini disebabkan karena setiap transaksi memerlukan

suatu dasar pengukuran yaitu kas. Banyak transaksi perusahaan baik langsung

maupun tidak langsung akan mempengaruhi penerimaan dan pengeluaran kas.

Tidak hanya terbatas pada uang tunai yang tersedia di dalam perusahaan saja,

melainkan meliputi semua jenis asset yang dapat dipergunakan dengan segera

untuk membiayai seluruh kegiatan perusahaan.

Sebagai harta yang paling likuid, kas adalah media pertukaran baku dan

dasar bagi pengukuran dan akuntansi untuk semua pos lainnya. Agar dapat

dilaporkan sebagai kas pos bersangkutan harus siap tersedia untuk pembayaran

kewajiban lancar dan harus terbebas dari setiap ikatan kontraktual yang

membatasi penggunaannya dalam pemenuhan hutang.

Kas terdiri dari simpanan komersial dan rekening atau deposit di bank atau

di tempat lainnya serta pos-pos yang ada di dalam yang dapat dipergunakan

sebagai media tukar atau yang dapat diterima oleh bank dengan nilai nominal

yang tercantum padanya. Kas yang ada dalam perusahaan meliputi dana kas kecil

(petty cash), dana pertukaran (change funds) dan dana-dana lain yang

dipergunakan dan tidak segera dibelanjakan secara teratur serta pos-pos seperti

cek pribadi, cek perjalanan, cek kasir, wesel bank dan pos wesel. Rekening

Dari segi akuntansi yang dimaksud dengan kas adalah :

“Kas adalah segala sesuatu, baik yang berbentuk uang atau bukan yang dapat

tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada nilai

nominalnya.”(Soemarso, 2004 : 320)

Menurut Ikatan Akuntansi Indonesia bahwa :

“Kas terdiri dari saldo kas (cash and hand) dan rekening giro setara kas (cash

equivalent) adalah investasi yang sifatnya sangat likuid berjangka pendek dan

yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi

resiko perubahan-perubahan yang signifikan.”(IAI, 2007 : 22)

Pengertian kas yang lain adalah :

“Kas adalah jumlah uang tunai yang ada di perusahaan dan rekening giro

simpanan-simpanan di bank yang pengambilannya tidak dibatasi baik dalam

waktu maupun jumlahnya dan investasi jangka pendek yang secara formal disebut

kas dan setara kas.”(Munawir, 2002 : 42 )

Adapun fungsi kas adalah sebagai berikut :

1. Membiayai kegiatan operasional perusahaan.

2. Sebagai alat tukar pembayaran.

3. Alat yang diterima sebagai net bank sebagai nilai nominal.

4. Sebagai investasi baru dalam aktiva tetap.

B. Pengawasan Intern

Pengawasan intern merupakan alat pengawasan yang sangat membantu

manajemen dalam melaksanakan tugas. Sehingga mempunyai peranan yang

sebagai permasalahan pengecekan internal atau internal check yang hanya

menyangkut segi teknik pembukuan yang dapat menjamin ketelitian dan

kecermatan data perusahaan maupun pelaksanaannya dan jika ditemui maka

dilakukan pemeriksaan atau prosedur-prosedur tambahan.

“Pengawasan intern merupakan kebijakan dan prosedur yang melindungi aktiva

dari penyalahgunaan, memastikan bahwa informasi usaha akurat, memastikan

bahwa perundang-undangan serta peraturan dipatuhi sebagaimana mestinya.”

(Warren, Reeve, Fees, 2005:289)

Dari sisi lain pengertian pengawasan intern (Internal Control) dapat

dipandang dalam dua arti, yaitu :

1. Dalam arti sempit

Pengawasan intern merupakan pengecekan penjumlahan, baik

penjumlahan mendasar (cross footing) maupun penjumlahan menurun

(down footing).

2. Dalam arti luas

Pengawasan intern tidak hanya meliputi pekerjaan pengecekan, tetapi

meliputi semua alat yang digunakan manajemen untuk mengadakan

pengawasan. Berikut ini akan diberikan pengertian sistem pengawasan

intern :

“Sistem pengawasan intern suatu organisasi terdiri dari kebijakan dan

prosedur yang diciptakan untuk memberikan jaminan yang memadai agar

Berdasarkan pengertian pengawasan intern kas yang diuraikan di atas,

maka dapat diambil kesimpulan bahwa pengawasan intern merupakan

pengawasan akuntansi yang meliputi rencana, prosedur dan pencatatannya yang

berfungsi untuk :

a. Menjaga kekayaan organisasi.

b. Mengecek ketelitian dan keandalan data akuntansi.

c. Mendorong efisiensi.

d. Mendorong dipatuhinya kebijaksanaan manajemen.

Jadi, fungsi pengawasan intern kas adalah untuk menjaga agar rencana

yang telah ditetapkan dapat berjalan secara menguntungkan, efektif dan ekonomis.

C. Manfaat Pengendalian Internal Terhadap Pengawasan Internal Kas Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu. Dalam pengawasan intern kas pengendalian internal sangat bermanfaat

karena :

1. Pengendalian intern memberikan pedoman-pedoman tentang pengawasan

internal kas.

2. Menjadi dasar dalam prosedur-prosedur pengawasan intern kas yang

dilakukan oleh perusahaan.

3. Dapat memudahkan pelacakan kesalahan pengawasan intern kas baik yang

D. Pengawasan Intern Penerimaan Kas

Setiap perusahaan mempunyai sumber penerimaan kas, baik yang bersifat

rutin maupun tidak. Dengan adanya prosedur penerimaan kas yang baik, maka

dapat dipastikan bahwa semua penerimaan kas sudah dicatat, diklasifikasikan

secara tepat dan akurat dengan didukung oleh bukti penerimaan kas. Untuk setiap

bukti penerimaan kas berisikan :

1 Tanggal penerimaan.

2 Nama orang atau perusahaan yang melaksanakan pembayaran.

3 Berapa jumlah uang yang diterima.

4 Transaksi apa yang berhubungan dengan penerimaan itu.

5 Nama orang/kasir yang menerima kas tersebut.

Pada PT. PLN (Persero) PIKITRING SUAR, bukti penerimaan kas dibuat

rangkap empat, yaitu :

a. Lembar pertama untuk Seksi Akuntansi.

b. Lembar kedua untuk Seksi Keuangan.

c. Lembar ketiga untuk Kasir.

d. Lembar keempat untuk Seksi Akuntansi.

Untuk dapat mengawasi penerimaan kas perlu adanya pemisahan fungsi

pencatat dan pengelola kas. Adapun tujuan dari pengawasan intern atas

1. Untuk menjamin bahwa seluruh penerimaan kas benar diterima dan dicatat

sebagaimana mestinya.

2. Untuk menciptakan kegunaan sebesar-besarnya dari jumlah uang yang

diterima yang dimiliki oleh perusahaan.

3. Untuk membuktikan kewajaran dan keberadaan kas yang tercantum di

dalam neraca.

Dalam pengawasan intern penerimaan kas, perusahaan ini telah melakukan

pemisahan fungsi pencatat dan pengelola kas serta membuat laporan penerimaan

kas setiap harinya yang dilakukan oleh Seksi Anggaran dan Keuangan dan Seksi

Akuntansi. Untuk pengawasan kas harus disesuaikan dengan keadaan khusus dari

suatu perusahaan. Pada umumnya sistem pengawasan intern kas menolak praktek

pencatatan kas dan penanganan uang kas berada dalam satu tangan. Kemungkinan

besar penyalahgunakan kas dapat dikurangi apabila dua atau lebih pegawai

bekerja sama untuk melawan maksud-maksud penggelapan uang kas.

Dengan diadakannya pemeriksaan intern kas dalam selang waktu yang

tidak beraturan, dapat mendorong setiap pegawai melakukan pekerjaannya dengan

benar. Hal ini dapat dilakukan dengan cara analisa, penilaian rekomendasi, dan

komentar-komentar terhadap kinerja karyawan dan kegiatan operasi perusahaan.

E. Prosedur – Prosedur Penerimaan Kas

Pada setiap perusahaan, prosedur penerimaan kas merupakan peranan yang

sangat penting karena kas merupakan salah satu faktor utama jalannya kegiatan

perusahaan agar transaksi kas tidak terpusat pada satu bagian saja. Hal ini perlu

agar dapat memenuhi prinsip-prinsip pengawasan intern kas.

Pada PT. PLN (Persero) PIKITRING SUAR telah menyusun sistem

penerimaan kas yang teratur. Penerimaan kasnya berasal dari berbagai aspek. Dari

dalam maupun dari luar. Salah satunya bisa berasal dari pemotongan pajak dan

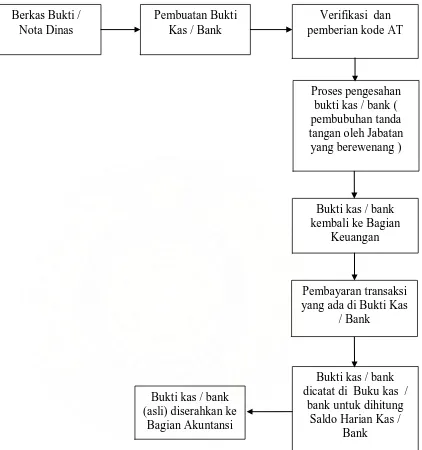

Sumber : PT. PLN (Persero) PIKITRING SUAR Gambar 3.1

Bagan Alir Prosedur Penerimaan Kas

Berkas Bukti / Nota Dinas

Bukti kas / bank kembali ke Bagian

Keuangan Proses pengesahan

bukti kas / bank ( pembubuhan tanda tangan oleh Jabatan

yang berewenang ) Pembuatan Bukti

Kas / Bank

Verifikasi dan pemberian kode AT

Pembayaran transaksi yang ada di Bukti Kas

/ Bank

Bukti kas / bank (asli) diserahkan ke

Bagian Akuntansi

Bukti kas / bank dicatat di Buku kas /

bank untuk dihitung Saldo Harian Kas /

Penjelasan :

1. Berkas atau nota dinas masuk ke bagian keuangan.

Pada bagian ini uang diterima oleh kasir dari orang yang melakukan

pembayaran. Tugas kasir disini yaitu memasukkan nama orang, transaksi

dan jumlah uang yang dibayarkan kedalam bukti penerimaan kas. Kasir

harus berhati-hati dalam melakukannya, karena apabila salah tulis atau

salah informasi maka akan berakibat buruk ke depannya. Ketelitian dan

ketepatan sangat diperlukan dibagian ini.

2. Berkas atau nota dinas tersebut dibuatkan bukti kas / bank yang kemudian

dicatat pada pos kode AT yang telah ditentukan.

Setelah bukti penerimaan kas sudah benar, lalu dicatat pada pos kode AT.

Ini sangat berguna agar tidak berantakan dan sesuai dengan apa yang

terjadi. Pos kode-kode AT juga telah ditentukan sebelumnya sehingga bisa

langsung dicocokkan.

3. Bukti kas / Bank diedarkan untuk ditanda tangani oleh pejabat yang

berwenang. Setelah bukti kas / bank selesai disahkan, bukti tersebut

kembali ke bagian keuangan dan siap untuk dibayarkan. Pada PT. PLN

(Persero) PIKITRING SUAR juga telah membuat ketentuan-ketentuan

yang berlaku. Apabila uangnya lebih kecil dari Rp. 5.000.000.- maka

ditanda tangani oleh Kabag Keuangan dan MSAK, sedangkan bila

uangnya lebih besar dari Rp. 5.000.000.- maka ditanda tangani oleh

pemisahan kerja antara masing-masing karyawan. Sehingga fungsi

karyawan disini dapat berjalan efisien dan akurat.

4. Setelah bukti kas / bank dibayarkan, selanjutnya kas tersebut akan dicatat

di buku kas / bank untuk penghitungan saldo akhir harian kas / bank.

Disini karyawan harus sangat teliti karena tidak boleh ada kesalahan dalam

pencatatan. Saldo akhir juga harus balance yang menandakan tidak ada

kesalahan dalam mencatatnya.

5. Setelah didapat saldo akhir harian, bukti kas / bank disortir untuk

diarsipkan dan diserahkan ke Bagian Akuntansi untuk diproses di

Akuntansi.

Laporan yang dibuat oleh bagian keuangan PIKITRING SUAR memuat

tentang penggolongan transaksi-transaksi yang ada di bukti kas / bank ke dalam

kode-kode anggaran tunai (AT) biaya rutin dan kolom biaya investasi yang telah

tersedia. Ketepatan penggolongan transaksi bukti kas / bank dalam kode-kode AT

sangatlah penting, agar pemakaian dana untuk biaya-biaya bisa sesuai dengan

anggaran tunai yang telah ditetapkan oleh perusahaan.

F. Pengawasan Intern Pengeluaran Kas

Pengeluaran kas pada PT. PLN (Persero) PIKITRING SUAR

bermacam-macam, terdapat banyak pos-pos untuk pengeluaran kas. Pos- pos tersebut adalah

sebagai berikut :

1. Tunjangan Kerja

a. Pemeliharan gedung,

1. Kantor

2. Gudang

3. Ruang dinas

4. Bengkel

b. Pemeliharaan kendaraan bermotor,

1. Jeep

2. Bus

3. Sedan

4. Pick Up

5. Minibus dan ambulans

6. Sepeda motor

7. Sewa kendaraan bermotor

8. STNK semua kendaraan

9. BBM solar

10.BBM premium

c. Pemeliharaan peralatan,

1. Kantor

2. Gudang

3. Wisma

4. Bengkel

a. Honor dan biaya.

b. Pemakaian perkakas dan perlengkapan.

c. Bahan makanan.

d. Biaya pengolahan data dan penagihan.

e. Rupa-rupa persediaan biaya dan servis kecil.

f. Biaya hansip / keamanan.

g. Konsumsi.

h. Perjalanan dinas.

i. Pos,telegram, dan telepon.

j. Pemakaian listrik,gas, dan air.

k. Sewa gedung/tanah.

l. Alat keperluan kantor (tulis, gambar).

m. Barang cetakan

n. Biaya bank.

o. Pajak/PBB.

p. Asuransi.

q. Iuran abonemen dan iklan.

r. Penerbitan/ekshibisi.

s. Lain-lain.

Beban gaji karyawan tidak termasuk ke dalam pengeluaran-pengeluaran di

atas karena dilakukan dengan sistem payroll yaitu sistem yang bekerjasama

rekening masing-masing karyawannya. Dengan begini, akan mempermudah

karyawan-karyawan dalam mendapatkan hak mereka.

Untuk pembayaran biaya operasional dan biaya lain yang berhubungan

dengan kegiatan perusahaan biasanya menggunakan kas yang ada di perusahaan,

dimana setiap pengeluaran yang terjadi harus disesuaikan dengan anggaran yang

sudah ditetapkan dan tidak boleh melebihi anggaran yang telah ditetapkan

tersebut. Ini juga didukung oleh bukti-bukti pendukung seperti bukti pembayaran

kas dan pembayaran bank. Kasir akan mengeluarkan kas sesuai dengan jumlah

yang telah ditentukan setelah disetujui dan ditandatangani oleh pejabat yang

berwenang.

Untuk pengeluaran yang relatif kecil, perusahaan menggunakan dana kas

kecil atau petty cash yang dipegang oleh kasir. Dana kas ini dipergunakan untuk

membayar pengeluaran-pengeluaran yang relatif kecil jumlahnya.

Bila ditinjau mengenai pengeluaran kas yang dilakukan perusahaan dalam

menetapkan sistem pengawasan sudah cukup baik serta adanya peraturan yang

berlaku, hal ini dapat dilihat dari :

1. Adanya pemisahan tugas dan tanggung jawab dalam transaksi pengeluaran

kas, mencatat pengeluaran kas, serta yang memberikan otorisasi atas

pengeluaran kas.

2. Dalam setiap transaksi pengeluaran kas dibuatkan bukti kas untuk

menunjukkan berapa besar jumlah pengeluaran kas dan kepada siapa kas

3. Setiap ada transaksi pengeluaran kas, kasir langsung mencatat pengeluaran

tersebut dalam buku kas harian.

4. Otorisasi pejabat yang berwenang dalam melaksanakan transaksi

pengeluaran kas. Dalam hal ini jika dana kas yang jumlahnya sampai

dengan lima juta rupiah yang berwenang mengotorisasi bukti pengeluaran

baik kas atau bank yaitu Manager Supervisor Administrasi Keuangan dan

Deputi Manager Bagian Keuangan, sedangkan jika pengeluaran diatas

lima juta rupiah yang berwenang mengotorisasinya adalah General

Manager (GM) dan Manager Supervisor Administrasi Keuangan.

5. Digunakannya kartu registrasi harian kas untuk memperlihatkan

kesesuaian jumlah fisik dana kas yang tersedia di kasir dengan yang

tercatat di buku kas perusahaan.

C. Prosedur – Prosedur Pengeluaran Kas

Selain penerimaan kas, hal lain yang sangat perlu diperhatikan adalah

pengeluaran kas. Setiap perusahaan harus teliti dan akurat dalam menulis atau

mencatat pengeluaran – pengeluarannya. Hal ini diperlukan agar sewaktu tutup

buku di akhir bulan nanti tidak berantakan laporan keuangannya. Semuanya

terlihat antara penerimaan dan pengeluaran perusahaan. Untuk itu, PT. PLN

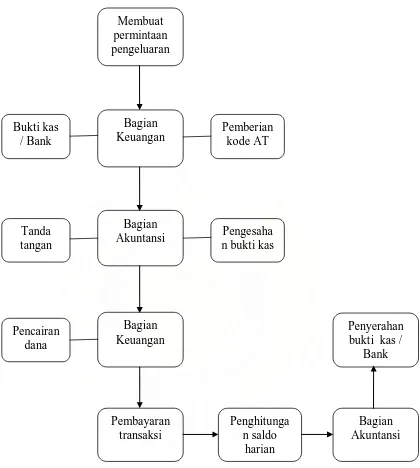

Sumber PT. PLN (Persero) PIKITRING SUAR

Gambar 3.2

Bagan Alir Prosedur Pengeluaran Kas PT. PLN (Persero) PIKITRING SUAR

Membuat permintaan pengeluaran Bukti kas / Bank Tanda tangan Pencairan dana Pembayaran transaksi Penyerahan bukti kas /

Bank

Penghitunga n saldo

harian Bagian

Keuangan Pemberian kode AT

Penjelasan :

1. Bagian yang memerlukan kas mengajukan berkas ke bagian keuangan.

2. Setelah berkas masuk, bagian keuangan membuat bukti kas / bank.

3. Kemudian bukti kas tersebut diverifikasi dan pemberian kode AT.

4. Setelah itu dilakukan proses otorisasi atau pengesahan bukti kas / bank

(pembubuhan tanda tangan pejabat yang berwenang).

5. Bukti kas / bank kembali ke bagian keuangan untuk dilakukan pencairan

dana yang sudah diotorisasi oleh pejabat yang berwenang.

6. Setelah itu dilakukan pembayaran transaksi yang ada di bukti kas / bank.

7. Kemudian bukti kas / bank dicatat di buku kas / bank untuk dihitung saldo

harian kas / bank.

8. Bukti kas / bank yang asli diserahkan ke bagian akuntansi.

Bila kita melihat dari prosedur-prosedur di atas, kita dapat mengetahui

bahwa sistem pengeluaran kas pada perusahaan ini sudah terlaksana dengan baik

karena sangat terstruktur dan akurat. Bukti-bukti pengeluaran kas sudah

diotorisasi oleh pejabat yang berwenang. Pada perusahaan ini juga kita dapat

melihat bahwa pengeluaran kasnya didukung dengan adanya bukti-bukti berupa

bukti kas dan bukti bank yang berisikan besarnya kas yang dikeluarkan untuk

operasional perusahaan. Selanjutnya kasir akan memeriksa bukti dan

mempersiapkan pengeluaran kas dan kemudian membukukan ke dalam buku kas

atau buku bank.

Dalam penerapan pengawasan intern kas, perusahaan menggunakan

a. Kartu anggaran

Berisikan no/tanggal persetujuan anggaran, jenis anggaran, dana untuk

anggaran yang disetujui, realisasinya serta masih tersisanya anggaran atau

tidak.

b. Bukti Pengeluaran Kas / Bank

Berisikan jumlah pengeluaran yang dibayarkan oleh perusahaan serta

keterangan untuk transaksi apakah pengeluaran tersebut.

c. Kas Kecil (Petty Cash)

Yaitu dana kas kecil yang dipergunakan untuk transaksi-transaksi yang

jumlah dananya tidak terlalu besar.

d. Rencana Kegiatan Anggaran Perusahaan (RKAP)

Berisikan tentang anggaran kegiatan perusahaan selama satu tahun yang

berfungsi untuk mengawasi kegiatan operasional perusahaan.

e. Kartu Register Harian Kas

Berisikan tentang jumlah-jumlah fisik nominal dana kas yang tersedia,

seperti jumlah lembar uang kertas, jumlah uang logam, jumlah lembar cek,

jumlah lembar giro, serta mencatat beda kas atau kelebihan kas yang ada

dengan yang tercatat di buku kas.

f. Rekonsiliasi Bank

Pada PT. PLN (Persero) PIKITRING SUAR memiliki rekening pada Bank

BNI. Rekonsiliasi bank bertujuan untuk memastikan bahwa saldo buku

BAB IV PENUTUP A. Kesimpulan

Berdasarkan pembahasan sebelumnya, maka penulis menarik kesimpulan

sebagai berikut :

1. Kas merupakan aktiva lancar dan memegang peranan penting dalam

menjalankan operasi perusahaan dan oleh karena itu perusahaan telah

membuat suatu sistem pengawasan intern atas penerimaan dan

pengeluaran kas.

2. PT. PLN (Persero) PIKITRING SUAR melakukan pemisahan fungsi

penerimaan kas, pencatatannya, dan penyimpanan kas. Hal ini dilakukan

perusahaan mengingat kas merupakan aktiva yang mudah diselewengkan

tanpa adanya bukti kepemilikan.

3. Dalam hal penerimaan maupun pengeluaran kas pada PT. PLN (Persero)

PIKITRING SUAR harus didasarkan pada bukti-bukti otentik dan

diotorisasi oleh manajer keuangan. Dengan demikian perusahaan mampu

mewujudkan pengawasan terhadap kas.

4. Struktur organisasi yang digunakan oleh PT. PLN (Persero) PIKITRING

SUAR adalah sistem garis lurus staff (staff line) yaitu aliran perintah dan

pengawasan datang dari pemimpin tertinggi yaitu general manager dan

selanjutnya mengalir ke bawah yaitu deputi manajer masing-masing

berfungsi sebagai orang ahli dalam bidang tertentu dan dapat memberi

pendapat kepada kepala cabang.

5. Setiap penerimaan dan pengeluaran kas mempunyai bukti-bukti yang di

tandatangani oleh pejabat-pejabat yang berwenang.

6. Segala bentuk pengeluaran dilakukan dengan menggunakan bukti kas /

bank, cek , dan dana kas kecil untuk pengeluaran yang jumlahnya relative

kecil.

7. Sebagai alat bantu dalam melakukan pengawasan internnya, PT. PLN

(Persero) PIKITRING SUAR membuat suatu anggaran kas yang berisi

rencana penerimaan dan pengeluaran kas.

8. Tidak adanya bagian yang dibentuk dalam perusahaan yang bertugas untuk

melakukan pemeriksaan terhadap kasir dalam mengelola kas kecil.

9. Dalam pembayaran gaji pegawai perusahaan bekerjasama dengan bank,

selanjutnya bank langsung mentransfer gaji ke rekening masing-masing

karyawan.

B. Saran

Dari kesimpulan yang telah diuraikan di atas, maka penulis mencoba

memberikan saran yang mungkin berguna untuk diterapkan bagi pimpinan

perusahaan dalam mengambil keputusan dan sebagai bahan pertimbangan di masa

yang akan datang. Adapun saran yang diberikan penulis adalah :

1. Sistem pengawasan intern penerimaan kas dan pengeluaran kas pada PT.

PLN (Persero) PIKITRING SUAR telah berjalan dengan efektif.

Sebaiknya perusahaan dapat mempertahankan dan lebih meningkatkan

pengawasan intern kas mengingat perkembangan zaman dan teknologi

yang semakin pesat yang memicu kebutuhan pribadi yang semakin

meningkat pula sehingga dapat mendorong seseorang untuk berbuat

kecurangan.

2. Pengawasan intern terhadap kas yang telah diterapkan pada perusahaan ini

hendaknya lebih dipantau secara teratur guna mendeteksi

kelemahan-kelemahan yang ada sedini mungkin sehingga dapat ditemukan solusinya

untuk segera diadakan perbaikan.

3. Hendaknya prosedur-prosedur dalam penerimaan dan pengeluaran kas

dapat lebih diperinci lagi guna menghindari penyelewengan dengan

DAFTAR PUSTAKA

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Abubakar, Erwin, 2001, Jurnal Ekonomi, Pertimbangan Intern Dalam Mengaudit Laporan Keuangan Perusahaan Kecil, Edisi April, BPFE USU, Medan.

Warren, Carl, S, Reeve, Phlip, E, Fees, 2005, Prinsip-Prinsip Akuntansi, Alih Bahasa Alfonsus dan Helda Gunawan, Erlangga, Jakarta.

Munawir, S, 2002, Pokok-Pokok Akuntansi, Edisi Pertama, PT. Bima Pena Pariwara, Yogyakarta.

Ikatan Akuntan Indonesia, 2007, Standard Akuntansi Keuangan, Salemba Empat, Jakarta.

Mardiasmo, Media Indonesia, 2002, Otonomi Daerah Sebagai Upaya

Memperkokoh Basis Perekonomian Daerah, Edisi Juni, Jakarta (www.

media indonesia.co.id).