Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI PROGRAM DIPLOMA III MEDAN

PENGAWASAN INTERN KAS

PADA PT. PLN (PERSERO) WILAYAH SUMATERA UTARA

Skripsi Minor Diajukan Oleh:

062101103

NOVI HANDAYANI NST

PROGRAM STUDI: KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. KATA PENGANTAR

Puji dan syukur Alhamdulillah atas karunia ALLAH SWT, karena atas

limpahan rahmat dan hidayah-Nya lah penulis dapat menyelesaikan skripsi minor

ini guna melengkapi salah satu persyaratan dalam menyelesaikan pendidikan pada

program Diploma III Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera

Utara.

Adapun judul skripsi minor ini adalah “ Pengawasan Intern Kas pada PT.

PLN (Persero) Wilayah Sumatera Utara.”

Penulis menyadari sepenuhnya bahwa tanpa bimbingan dan petunjuk dari

dosen pembimbing dan pihak lain, penulis belum tentu dapat menyelesaikan

skripsi minor ini. Oleh karena itu pada kesempatan ini perkenankan penulis

mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Prof. Dr. Paham Ginting, M.Si Selaku Ketua Departemen

Keuangan program Diploma III Fakultas Ekonomi Sumatera Utara.

3. Bapak Drs. Syafrizal Helmi Situmorang. SE, M.Si, selaku Sekretaris

Departemen Keuangan program Diploma III fakultas Ekonomi Sumatera

Utara.

4. Bapak Dra. FEPTY ANIAR, selaku Kasub. Bag. Akademik Fakultas

Ekonomi Sumatera Utara.

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

6. Pimpinan dan Pegawai PT. PLN (Persero) Wilayah Sumatera Utara

yang telah bersedia memberi kesempatan dan bantuan kepada saya untuk

memperoleh data-data yang saya perlukan dalam penulisan skripsi minor

ini.

7. Buat “Yang selama ini ada diwaktu penulis susah maupun senang“

makasih ya.

8. Teman-temanku yang paling baik (widya, anggi, fitri, echa, ayu) yang

selalu ada dalam hidupku.

Spesial untuk kedua orang tua saya Ayahanda Soewarno Nst, Ibunda saya

Azizah Aziz yang telah mengorbankan semua kasih sayang dan cintanya kepada

anak-anaknya, semoga Allah memberikan berkat yang melimpah dan juga

kesehatan. Spesial untuk adik saya M. Azwar Fauzi yang telah memberikan kasih

sayangnya kepada saya

Penulis menyadari adanya kekurangan dan kesilapan dalam penyusunan

skripsi ini yang disebabkan keterbatasan kemampuan dan ilmu yang dimiliki oleh

penulis. Untuk itu saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi minor ini.

Akhir kata penulis berharap semoga skripsi minor ini dapat bermanfaat

bagi semua orang yang membacanya serta menambah pengetahuan tentang

perusahaan PT PLN (Persero) Wilayah Sumatera Utara.

Medan, Juni 2009 Penulis

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II: PROFIL PERUSAHAAN A. Sejarah Singkat ... 6

B. Jenis Usaha ... 9

C. Struktur Organisasi ... 10

D. Job Description ... 11

E. Kinerja Usaha Terkini... 13

F. Rencana Kerja ... 14

BAB III : PEMBAHASAN A. Pengertian Pengawasan Intern Kas ... 15

B. Penerapan Prosedur Penerimaan dan Pengeluaran Intern Kas ... 17

B.1 Prosedur Penerimaan dan Pengeluaran Kas ... 22

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

B.3 Mengenali Formulir Verifikasi Penerimaan dan Pengeluaran Uang

Kas ... 28

B.4 Cara Menerima dan Mengeluarkan Uang Kas ... 28

C. Pengawasan Intern Terhadap Kas ... 30

BAB IV : KESIMPULAN DAN SARAN

A. Kesimpulan ... 32

B. Saran ... 33

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. DAFTAR GAMBAR

Halaman

1. Gambar 2.1 Struktur Organisasi PT, PLN (Persero) Wilayah SUMUT .... 10

2. Gambar 3.1 Prosedur Penerimaan Uang Kas ... 23

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. BAB I

PENDAHULUAN

A. Latar Belakang

Keuangan merupakan ilmu dan seni dalam mengelola uang yang langsung

mempengaruhi kehidupan setiap individu maupun organisasi. Keuangan ini

berhubungan dengan proses, lembaga, pasar, dan instrument yang terlibat dalam

transaksi uang. Diantara bisnis, individu maupun pemerintah terlibat langsung

dengan apa yang dinamakan dengan proses keuangan tersebut.

Ada tiga laporan keuangan yang dapat digunakan untuk menggambarkan

kondisi keuangan dan kinerja perusahaan yaitu: Neraca, Laporan Laba Rugi,

Laporan Arus Kas. Neraca memberikan gambaran tentang aktiva, utang, dan

ekuitas pemilik perusahaan untuk suatu saat. Sedangkan laporan laba rugi

merupakan gambaran pendapatan bersih dari kegiatan operasi perusahaan selama

periode tertentu. Laporan arus kas menggabungkan informasi dari neraca dan laba

rugi untuk menggambarkan sumber dan penggunaan kas selama periode tertentu.

Setiap perusahaan baik perusahaan dagang, industri ataupun jasa akan

selalu memperhitungkan keadaan uang kas untuk dapat membiayai kegiatan

operasional sehari-hari, sehingga kas mempunyai kedudukan yang sangat penting

dalam perusahaan untuk mencapai tujuannya yaitu laba, lebih jauh daripada itu

agar perusahaan tetap berjalan.

Kas merupakan rencana kegiatan yang akan dilakukan selama jangka

waktu tertentu. Dengan kata lain anggaran merupakan rencana kegiatan yang

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

dilakukan dan disusun secara teliti. Penyusunan anggaran kas perusahaan harus

mempunyai sistem yang diterapkan guna kelancaran usaha dalam mencapai

tujuan.

Kas sangat penting bagi perusahaan untuk menjaga likuiditas peerusahaan

karena dengan anggaran kas dapat diketahui bila terjadi kelebihan ataupun

kekurangan kas dalam perusahaan. Hal itu memungkinkan perusahaan untuk

menganalisis tingkat pembiayaan yang mudah sehingga dapat membantu

manajemen dalam pengambilan keputusan dibidang investasi dan pengadaan.

Pengelolaan keuangan perusahaan merupakan bagian dari manajemen

keuangan. Ruang lingkup manajemen keuangan meliputi: Perencanaan

pendapatan dan pengeluaran aktivitas usaha, Perencanaan pengeluaran investasi,

Perencanaan pendanaan apabila penerimaan dari aktivitas usaha tidak mencukupi

untuk mendanai pengeluaran usaha maupun investasi, Melakukan pengelolaan

keuangan termasuk pengendaliannya agar sesuai dengan rencana yang telah

ditetapkan.

Perencanaan pendapatan dan pengeluaran aktivitas usaha serta

perencanaan pengeluaran investasi, dituangkan dalam RJPP (Rencana jangka

panjang perusahaan) yang ditetapkan lima tahun sekali dan RKAP (rencana kerja

dan anggaran perusahaan) serta anggaran kas (cash budget) yang ditetapkan setiap

tahun berdasarkan usulan dari unit-unit PLN.

RKAP berisi anggaran tunai dan non tunai sedangkan Cash budget

anggaran tunai. Pengertian anggaran non tunai adalah anggaran tunai bagi unit

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

memiliki anggaran non tunai. Contoh Pelayanan pendidikan oleh PLN Jasdik

menggunakan anggaran non tunai dari unit-unit PLN lain yang menggunakan jasa

pendidikan. Bagi PLN Jasdik anggaran non tunai dari unit-unit PLN lain ini

adalah anggaran tunai baginya. Contoh lain, Pelayanan sebagian pasokan material

dari gudang suatu unit PLN menggunakan anggaran non tunai dari unit PLN

tersebut karena bagian tersebut adalah sisa material yang masih ada di gudang.

Mekanisme pembebanan untuk anggaran non tunai adalah dengan penota

bukuan. Nota buku debet bagi unit yang menggunakan jasa merupakan nota kredit

bagi unit yang memberikan jasanya. Pengelolaan uang tunai berdasarkan anggaran

tunai dilakukan oleh fungsi keuangan, sedangkan pengendalian uang non tunai

dilakukan oleh fungsi akuntansi.

Aktivitas pendanaan sepenuhnya merupakan wewenang PLN Pusat.

Pendanaan PLN bersumber dari : Anggaran PLN (APLN), Anggaran Pendapatan

dan Belanja Negara (APBN), Pinjaman (loan), Subsidi pemerintah. Penjelasan

tentang perencanaan: pendapatan, pengeluaran aktivitas usaha, investasi dan

pendanaan tidak akan dibahas dalam materi ini. Dalam materi ini hanya akan

dibahas tentang pengelolaan uang dengan acuan anggaran tunai (cash budget).

Pengelolaan keuangan imprest mengacu pada Cash budget (anggaran kas)

yang merupakan bagian dari RKAP dengan sumber dana PLN yang dananya

diperoleh dari hasil pendapatan usaha maupun pinjaman PLN. Penyaluran dana

kas di PLN dilakukan berjenjang sesuai dengan jenjang organisasi di PLN.

Jenjang organisasi di PLN meliputi 3 jenjang, yaitu: (1) PLN Pusat, (2) UPI (Unit

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

Penyaluran/JMK/Induk unit penunjang: Jasdik/ J&P / Jaseng/ Jaser / Litbang, dll.

(3) UP (Unit Pelayanan) seperti kantor: cabang/ APJ/ APLA/ AJ/ UPJ/ UPD/

UPT/ Unit settlemen/Unit bidding/USKP/Udiklat/Unit Produksi.

Objek penelitian penulis adalah PT. PLN (Persero) Wilayah Sumatera

Utara, yang merupakan perusahaan yang begerak dalam bidang jasa. kas yang

terdapat pada perusahaan ini merupakan unsur yang paling penting dalam

meningkatkan kinerja operasionalnya.

Berdasarkan uraian di atas, maka penulis tertarik untuk mengadakan

penelitian secara langsung untuk mengetahui sejauh mana pelaksanaan

pengawasan kas yang dilakukan oleh PT. PLN (Persero), dengan memilih judul “

Analisis Pengawasan Anggaran Kas Pada PT. PLN (Persero) Wilayah Sumatera

Utara”.

B. Perumusan Masalah

Untuk membuat suatu perencanaan riset guna mencapai hasil baik dan

terarah. Perlu ditetapkan apa yang akan menjadi masalah pokok pada suatu

perusahaan tertentu yang dijadikan objek penelitian. oleh karena itu dalam

perusahaan lebih lanjut, penulis membatasi diri hanya merumuskan permasalahan

perusahaan pada PT. PLN (Persero) Wilayah Sumatera utara, yaitu:

1. Bagaimana PT. PLN (Persero) Wilayah Sumatera Utara melakukan pencatatan

terhadap transaksi kas ?

2. Bagaimana penerapan sistem pengawasan intern yang dilaksanakan

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. C. Tujuan Penelitian

1. Untuk mengetahui bagaimana kebijaksanaan perusahaan melaksanakan

pengawasan intern terhadap kasnya.

2. Bagi perusahaan dijadikan sebagai dasar pertimbangan dalam

memperbaiki atau mengembangkan perusahaan, terutama manager bidang

keuangan dan akuntansi dalam memperkuat sistem pengawasan pada

perusahaan.

D. Manfaat Penelitian

1. Bagi perusahaan, sebagai bahan masukan dan perbaikan sistem

pengawasan kas.

2. Bagi penulis, untuk memperluas wawasan mengenai pengawasan intern

kas dan sebagai bahan perbandingan di dalam melakukan penulisan dan

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat

Sejarah kelistrikan di Sumatera Utara bukanlah baru. Kalau listrik mulai

ada di wilayah Indonesia tahun 1893 di daerah Batavia (Jakarta sekarang ), maka

30 tahun kemudian (1923) listrik mulai ada di Medan. Sentralnya dibangun di

tanah pertapakan Kantor PLN Cabang Medan yang sekarang di Jl. Listrik No. 12

Medan, dibangun oleh NV NIGEM / OGEM perusahaan swasta Belanda.

Kemudian menyusul pembangunan kelistrikan di Tanjung Pura dan Pangkalan

Brandan (1924), Tebing Tinggi (1927), Sibolga (NV ANIWM) Brastagi dan

Tarutung (1929), Tanjung Balai (1931) milik Gemeente – Kotapraja, Labuhan

Bilik (1936) dan Tanjung Tiram (1937)

Masa penjajahan Jepang , Jepang hanya mengambil alih pengelolaan

Perusahaan Listrik Swasta Belanda tanpa mengadakan penambahan mesin dan

perluasan jaringan. Daerah kerja dibagi menjadi Perusahaan Listrik Sumatera

Utara, Perusahaan Listrik Jawa dan seterusnya sesuai struktur organisasi

pemerintahan tentara Jepang waktu itu.

Setelah Proklamasi RI 17 Agustus 1945, dikumandangkanlah Kesatuan

Aksi Karyawan Perusahaan Listrik di seluruh penjuru tanah air untuk mengambil

alih perusahaan listrik bekas milik swasta Belanda dari tangan Jepang. Perusahaan

Listrik yang sudah diambil alih itu diserahkan kepada Pemerintah RI dalam hal ini

Departemen Pekerjaan Umum. Untuk mengenang peristiwa ambil alih itu, maka

dengan Penetapan Pemerintah No.1 SD/45 ditetapkan tanggal 27 Oktober sebagai

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

Hari Listrik. Sejarah memang membuktikan kemudian bahwa dalam suasana yang

makin memburuk dalam hubungan Indonesia – Belanda, tanggal 3 Oktober 1953

keluar Surat Keputusan Presiden No. 163 yang memuat ketentuan Nasionalisasi

Perusahaan Listrik milik swasta Belanda sebagai bagian dari perwujudan pasal 33

ayat(2) UUD 1945.

Setelah aksi ambil alih itu, sejak tahun 1955 di Medan berdiri Perusahaan

Listrik Negara Distribusi Cabang Sumatera Utara (Sumatera Timur dan Tapanuli)

yang mula-mula dikepalai R. Sukarno (merangkap kepala di Aceh), tahun 1959

dikepalai oleh Ahmad Syaifullah. Setelah BPU PLN berdiri dengan SK Menteri

PPUT No. 16/1/20 tanggal 20 Mei 1961, maka organisasi kelistrikan dirubah.

Sumatera Utara, Aceh, Sumbar, Riau menjadi PLN Eksploitasi .

Tahun 1965, BPU PLN dibubarkan dengan Peraturan Menteri PUT No. 9

/PRT/64 dan Peraturan Menteri No. 1/PRT/65 ditetapkan pembagian daerah kerja

PLN menjadi 15 Kesatuan daerah Eksploitasi. Sumatera Utara tetap menjai

Eksploitasi I.

Dari Eksploitasi I Sampai Wilayah II

Sebagai tindak lanjut dari pembentukan PLN Ekploitasi I Sumatera Utara

tersebut, maka dengan keputusan Direksi PLN No. KPTS 009/DIRPLN/66

tanggal 14 April 1966, PLN Eksploitasi I dibagi menjadi empat cabang dan satu

sektor, yaitu Cabang Medan, Binjai, Sibolga, P.Siantar (Berkedudukan di Tebing

Tinggi). PP No. 18 tahun 1972 mempertegas kedudukan PLN sebagai Perusahaan

Umum Listrik Negara dengan hak, wewenang dan tanggung jawab

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

Wilayah RI. Dalam SK Menteri tersebut PLN Eksploitasi I Sumatera Utara diubah

menjadi PLN Eksploitasi II Sumatera Utara.

Kemudian menyusul Peraturan Menteri PUTL No. 013/PRT/75 yang

merubah PLN Eksploitasi menjadi PLN Wilayah. PLN Eksploitasi II menjadi

PLN Wilayah II Sumatera Utara.

Dari Perum menjadi Persero

Dengan keluarnya peraturan pemerintah No. 23 / 1994 tanggal 16 Juni

1994 maka ditetapkan status PLN sebagi persero. Adapun yang melatarbelakangi

perubahan status tersebut adalah untuk mengantisipasi kebutuhan listrik yang

terus meningkat dewasa ini.

Dimana pada abad 21 nanti, PLN tidak dapat tidak harus mampu

menghadapi tantangan yang ada. PLN harus mampu menggunakan tolak ukur

Internasional, dan harus mampu berswadaya tinggi, dengan manajemen yang

berani transparan, terbuka, desentralisasi, profit center dan cost center.

Untuk mencapai tujuan PLN meningkatkan kesejahteraan masyarakat dan

mendorong perkembangan industri pada PJPT II yang tanggung jawabnya cukup

besar dan berat, kerjasama dan hubungan yang harmonis dengan instansi dan

lembaga yang terkait perlu dibina dan ditingkatkan terus.

Pemisahan Wilayah, Pembangkitan dan Penyaluran

Perkembangan kelistrikan di Sumatera Utara terus mengalami

pertumbuhan dan perkembangan yang begitu pesat, hal ini ditandai dengan

semakin bertambahnya jumlah pelanggan, perkembangan fasilitas kelistrikan,

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

mengantisipasi pertumbuhan dan perkembangan kelistrikan Sumatera Utara

dimasa – masa mendatang serta sebagai upaya untuk meningkatkan kualitas

pelayanan jasa kelistrikan, maka berdasarkan Surat Keputusan Nomor

078.K/023/DIR/1996 tanggal 8 Agustus 1996 dibentuk organisasi baru bidang

jasa pelayanan kelistrikan yaitu PT PLN (Persero) Pembangkitan dan Penyaluran

Sumatera Bagian Utara.

Dengan pembentukan Organisasi baru PT PLN (Persero) Pembangkitan

dan Penyaluran Sumatera Bagian Utara yang terpisah dari PT PLN (Persero)

Wilayah II, maka fungsi – fungsi pembangkitan dan penyaluran yang sebelumnya

dikelola PT PLN (Persero) Wilayah II berpisah tanggung jawab pengelolaanya ke

PLN Pembangkitan dan Penyaluran Sumbagut. Sementara itu, PT PLN (Persero)

Wilayah II berkonsentrasi pada distribusi dan penjualan tenaga listrik.

Pada Tahun 2003 PT. PLN (Persero) Wilayah II Berubah Menjadi PT PLN

(Persero) Wilayah Sumatera Utara.

B. Jenis Usaha / Kegiatan

PT PLN (Persero) Wilayah Sumatera utara merupakan Badan Usaha Milik

Negara (BUMN) yang melayani masyarakat dalam bentuk memberikan pasokan

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. D. Job Description

1. General Manager

Bertanggung jawab atas pengelolaan usaha melalui optimalisasi seluruh

sumber daya secara efisien, efektif dan sinergis; pengelolaan pengusahaan

pembangkitan, pendistribusian dan penjualan tenaga listrik dalam jumlah dan

mutu yang memadai secara efisien, meningkatkan mutu dan keandalan serta

pelayanan pelanggan; dan memastikan terlaksananya Good Corporate

Governance (GCG) di PT. PLN (Persero) Wilayah Sumatera Utara

2. Bidang Perencanaan

Bertanggung jawab atas tersusunnya perencanaan kerja, sistem menajemen

kinerja, perencanaan investasi, pengembangan aplikasi sistem informasi, untuk

mendukung upaya pengusahaan tenaga listrik yang memiliki efisiensi, mutu dan

keandalan yang baik serta upaya pencapaian sasaran dan ketersediaan kerangka

acuan pelaksanaan kerja

3. Bidang Teknik

Bertanggung jawab atas tersusunnya strategi, standarisasi dan penerapan

sistem pengelolaan jaringan distribusi dan pembangkit serta penerapan

manajemen lingkungan dan keselamatan ketenagalistrikan serta upaya pencapaian

sasaran dan ketersediaan kerangka acuan pelaksanaan kerja, untuk mendukung

upaya pengusahaan tenaga listrik yang efektif, efisien dengan tingkat mutu dan

keandalan yang baik serta upaya pencapaian sasaran dan ketersediaan kerangka

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. 4. Bidang Niaga dan Pelayanan Pelanggan

Bertanggung jawab atas upaya pencapaian target pendapatan dari

penjualan tenaga listrik, pengembangan pemasaran yang berorientasi kepada

kebutuhan pelanggan dan transaksi pembelian tenaga listrik yang memberikan

nilai tambah bagi Perusahaan, serta ketersediaan standar pelaksanaan kerja dan

tercapainya interaksi kerja yang baik antar unit-unit pelaksanaan.

5. Bidang Keuangan

Bertanggung jawab atas penyelanggaraan keuangan sesuai dengan

pronsip-prinsip manajemen keuangan yang baik, pengelolaan pajak dan asuransi yang

efektif serta penyajian laporan keuangan dan akuntansi yang akurat dan tepat

waktu.

6. Bidang Sumberdaya Manusia dan Organisasi

Bertanggung jawab atas penyelenggaraan pengelolaan manajemen SDM

berbasis kompetensi, pengembangan organisasi, evaluasi tingkat organisasi unit,

perencanaan tenaga kerja, dan anggaran kepegawaian, pengelolaan data dan

administrasi kepegawaian serta hubungan industrial

7. Bidang Komunikasi Hukum dan Administrasi

Bertanggung jawab atas pengelolaan administrasi dan kesekratariatan,

komunikasi, masyarakat, dan hukum ; pengelolaan keamanan, aset, sarana dan

prasarana kantor, serta pembinaan lingkungan untuk mendukung kelancaran kerja

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. 8. Audit Internal

Bertanggung jawab atas penyelenggaraan audit internal sesuai program

kerja pemeriksaan tahunan dan pemantauan tindak lanjut hasil temuan, pembinaan

dan penyempurnaan sistem manajemen dan oprasional untuk mendukung

terlaksananya tata kelola perusahaan yang baik

E. Kinerja Usaha Terkini

1. Pada akhir tahun 2008 daya terpasang pembangkit PLN mencapai 21.425

MW yang tersebar di seluruh Indonesia.

2. Kapasitas sesuai jenisnya adalah sebagai berikut :

- Pembangkit Listrik Tenaga Air (PLTA), 3.184 MW

- Pembangkit Listrik Tenaga Diesel (PLTD), 3.073 MW

- Pembangkit Llistrik Tenaga Uap (PLTU), 6.800 MW

- Pembangkit Listrik Tenaga Gas (PLTG), 1.748 MW

- Pembangkit Listrik Tenaga Gas dan Uap (PLTGU), 6.241 MW

- Pembangkit Listrik Tenaga Panas Bumi (PLTP), 380 MW

3. Transmisi dan Distribusi

Di Jawa-Bali memiliki Sistem Interkoneksi Transmisi 500 kV dan 150 kV

sedangkan di luar Jawa-Bali PLN menggunakan sistem Transmisi yang

terpisah dengan tegangan 150 kV dan 70 kV. Pada akhir tahun 2008, total

panjang jaringan Transmisi 500 kV, 150 kV dan 70 kV mencapai 25.989

kms, jaringan Distribusi 20 kV (JTM) sepanjang 230.593 kms dan

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

4. Sistem Kontrol

Pengaturan daya dan beban Sistem Ketenagalistrikan di Jawa-Bali dan

supervisi pengoperasian sistem 500 kV secara terpadu dilaksanakan oleh

Load Dispatch Center / Pusat Pengatur Beban yang terletak di Gandul,

Jakarta Selatan. Pengaturan operasi sistem 150 kV dilaksanakan oleh Area

Control Center yang berada di bawah pengendalian Load Dispatch Center.

Di Sistem Jawa-Bali terdapat 4 Area Control Center masing-masing di

Region Jakarta dan Banten, Region Jawa Barat, Region Jawa Tengah & DI

Yogyakarta dan Region Jawa Timur & Bali.

F. Rencana Kerja

Bidang keuangan ertanggung jawab atas penyelenggaraan keuangan

sesuai dengan prinsip-prinsip manajemen keuangan yang baik sesuai ketentuan

yang berlaku serta menerapkan tata kelola perusahaan yang baik. Bagian memiliki

tugas: Mengajukan permintaan dropping anggaran tunai ke PLN Pusat, Membuat

perencanaan aliran kas pembiayaan AO / AI, Melaksanakan dropping kas

pembiayaan ke unit (imprest), Meneliti kelengkapan dokumen pendukung

pembayaran, Melaksanakan pembayaran atas transaksi sesuai batas kewenangan

yang diberikan, Melaksanakan rekonsiliasi kas, bank imprest, Melaksanakan

pengendalian kas pembiayaan unit, Melakukan pemungutan dan penyetoran pajak,

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. BAB III

PEMBAHASAN

A. Pengertian Pengawasan Intern Kas

Pengawasan intern kas pada umumnya telah banyak digunakan oleh

masyarakat sebagai alat pengawasan yang sangat membantu pimpinan dalam

melaksanakan tugas sehingga mempunyai peranan yang sangat penting bagi suatu

perusahaan. Pada perusahaan kecil biasanya pengawasan dilakukan oleh pimpinan

sendiri/pemilik, makin besar dan luas suatu perusahaan tentu semakin luas

organisasi yang harus dikelola. Dalam rangka pengawasan operasi-operasi

pimpinan perlu mendelegasikan wewenang pada bawahan yang bersandar pada

sistem akuntansi.

Prosedur-prosedur terperinci yang digunakan pengusaha untuk mengawasi

operasi-operasi tersebut dengan internal Control atau pengawasan intern. Salah

satu fungsi manajemen yang penting adalah fungsi pengawasan (Controlling).

Fungsi pengawasan terdiri dari semua aktivitas yang berhubungan dengan

penentuan atau evaluasi mengenai apa yang telah dicapai sampai berapa jauh

pelaksanaan sesuai dengan rencana dan kebijaksanaan pimpinan. Untuk dapat

menentukan adanya penyimpangan di dalam pelaksanaan perlu diketahui dahulu

tahap perencanaan norma atau ukuran yang memadai dasar hasil pelaksanaannya.

Fungsi pengawasan dapat dilaksanakan secara aktif melalui pemeriksaan

pelaporan, Namun pemeriksaan maupun pelaporan umumnya bersifat represif,

yaitu bahwa apabila sesuatu kecurangan diketahui, maka kejadiannya telah

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

berlalu. Untuk memperoleh sistem pengawasan yang sifatnya repentif maka perlu

adanya suatu cara tertentu.

Menurut Carl S. Warren, James M. Reeve, Philip E. Fees (2005, 351): kas

karena sifatnya yang sangat mudah dipindahtangankan dan tidak dapat dibuktikan

pemiliknya, maka kas mudah diselewengkan dan digelapkan.

Setelah di uraikan secara ringkas tentang pengawasan intern, maka untuk

meningkatkan efisiensi dalam suatu perusahaan baik itu berbentuk dagang, jasa

maupun berbentuk industri perlu dilaksanakan pengawasan intern yang meliputi

organisasi serta semua metode dan ketentuan yang dimiliki suatu perusahaan.

Organisasi serta semua metode dan ketentuan yang dikoordinasi tersebutlah

sebagai alat perusahaan dalam melindungi harta miliknya dari

kecurangan-kecurangan yang mungkin terjadi, mengcek kecermatan dan kebenaran akuntansi

yang meningkatkan efisiensi

Defenisi di atas menunjukkan bahwa suatu sistem pengawasan intern yang

baik itu akan berguna untuk:

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi

3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijaksanaan manajemen

Walaupun demikian kita tidak biasa berfokus pada pengawasan intern

yang telah diuraikan di atas. Karena begitu banyaknya literatur-literatur atau

buku-buku dari para ahli tersebut, untuk itu dibatasi pengertian pengawasan intern

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

Dalam arti yang sempit pengawasan merupakan pengecekan penjumlahan,

baik penjumlahan mendatar (Crossfooting) maupun penjumlahan menurun. Istilah

pengawasan intern (Internal Control) disamakan dengan Internal Check.

Menurut Sukarno (2002, 169): Prosedur-prosedur mekanis untuk

memeriksa ketelitian dari data-data administrasi seperti mencocokkan

penjumlahan Horizontal dengan pengawasan Vertikal.

Sedangkan dalam arti yang luas tidak hanya meliputi pekerjaan

pengecekan tetapi meliputi semua alat yang digunakan manajemen untuk

mengadakan pengawasan yang bersifat akuntansi dan pengawasan akuntansi dan

pengawasan administrasi.

Menurut Munawir (2002, 391): Pengawasan intern itu meliputi struktur

organisasi dan semua cara-cara serta alat-alat yang dikoordinasikan yang

digunakan dalam perusahaan yang bertuan untuk menjaga keamanan harta milik

perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, Memajukan

efisiensi di dalam operasi, dan membantu menjaga dipatuhinya kebijaksanaan

manjemen yang telah ditetapkan lebih dahulu.

B. Penerapan Prosedur Penerimaan dan Pengeluaran Intern Kas.

Fungsi pengelola keuangan kas adalah:

1. Melaksanakan tata usaha keuangan kas.

Tata usaha keuangan kas meliputi kegiatan: pembuatan bukti bukti

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

kasir) dan buku harian bank, mengisi kartu pengendalian, menyimpan uang kas

serta membuat laporan saldo kas/bank.

2. Mencegah terjadinya kebocoran dana

Untuk mencegah terjadinya kebocoran dana maka setiap pengeluaran

selain harus mengacu pada anggaran kas yang telah ditetapkan juga harus sesuai

dengan persyaratan dalam kontrak untuk barang/jasa yang dibeli.

Uang adalah benda yang paling mudah menghilang, dan susah untuk dapat

dibuktikan. Andaikan anda lupa meninggalkan uang anda di meja, dan pada saat

kembali uang tersebut sudah menghilang, maka sulit untuk membuktikan siapa

yang mengambilnya, karena tidak ada identitas untuk mengenalinya. Oleh sebab

itu banyak usaha dijalankan untuk dapat mengamankan uang, mulai dari uang

tempat penyimpanan yang sulit untuk dibongkar sampai ke lemari tempat

penyimpanan yang memiliki kunci ganda serta kode rahasia dan hanya petugas

tertentu yang memiliki kunci ganda serta kode rahasia dan hanya petugas tertentu

yang mengetahui kode rahasianya. Ruang untuk melakukan transaksi pembayaran

dan penerimaan uang juga dibuat khusus, penerimaan atau pembayar hanya

diperkenankan bertransaksi melalui jendela loket, hal ini untuk menghindari

hilangnya uang yang tercecer di meja petugas keuangan.

3. Mengoptimalkan likuiditas perusahaan

Walaupun sudah ada anggaran kas sebagai acuan pengeluaran uang,

kadang kala ada keperluan mendesak yang harus dibayar sedangkan dropping

uang dari unit pusat belum turun. Sebagai contoh Anggaran investasi

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

(Alokasi tunainya) sudah disetujui oleh unit pusat, akan tetapi dengan kondisi

yang semakin parah dan bila tidak segera diperbaiki akan menghambat pasokan

air, maka dapat digunakan dahulu uang yang ada untuk membayar. Tindakan ini

secepatnya diikuti dengan permohonan ke unit pusat agar segera dapat diturunkan

dropping tunainya, untuk mengantisipasi bila pemilik anggaran mengajukan

tagihannya.

4. Memelihara likuiditas perusahaan

Pengertian likuiditas adalah kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya. Memelihara likuiditas perusahaan merupakan

kegiatan utama pengelola keuangan kas. Jangan sampai terjadi besar pasak dari

pada tiang. Walaupun sudah ada anggaran kas, pertimbangan prioritas dan

kepentingan yang mendesak dalam mengeluarkan uang masih sangat diperlukan.

Hal ini perlu dilakukan karena dalam realitanya banyak ditemukan

aktivitas yang mundur ataupun maju dari jadwal semula. Pengelola keuangan

harus dapat mengidentifikasi sifat-sifat biaya yang dikeluarkan, apakah biaya

yang akan dikeluarkan tersebut untuk keperluan reguler rutin selalu dikeluarkan

seperti halnya gaji pegawai, pembelian bahan bakar, pemeliharaan rutin ataukah

untuk aktivitas yang belum jelas waktu pelaksanaannya seperti halnya jasa

produksi, pelatihan pegawai, realisasi investasi dan lain-lain.

Jika demikian halnya sering timbul pertanyaan yang apa gunanya anggaran

kas dalam bentuk cash flow yang merinci rencana pengeluaran secara detail dalam

hal waktu? Pertanyaan ini wajar, karena realitanya banyak aktivitas yang tidak

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

flow sebagai alat pengendalian pengeluaran dan penerimaan kas. Secara umum

tujuan dari pengendalian kas adalah untuk mengevaluasi kemampuan perusahaan

dalam menghasilkan kas atau setara kas dibandingkan dengan realita

pengeluarannya. Aktivitas yang pelaksanaannya sehingga cadangan kasnya perlu

digeser waktunya dan aktivitas apa yang pelaksanaannya maju sehingga perlu

dicarikan sumber pembiayaannya.

Dalam melakukan pengendalian arus kas, petugas keuangan tidak dapat

berjalan sendiri, terutama untuk pengeluaran bagi aktivitas yang belum pasti

realisasi pelaksanaannya. Koordinasi dengan pelaksana aktivitas (user) sangat

diperlukan, untuk mendapatkan informasi yang relevan dan up to date tentang

maju atau mundurnya pelaksanaan program kerja sehingga perlu dilakukan

penyesuaian waktu arus kas pengeluaran ataupun pendapatannya.

Saldo Kas Maksimal Pada Akhir Bulan

Sesuai surat Edaran Direksi PT PLN (Persero) No. 21.E/012/DIR/2000,

tanggal 5 Juni 2000, tentang penyusunan dan penggunaan arus kash (cash flow)

untuk satuan unit administrasi C.3 ditetapkan bahwa saldo kas imprest maksimum

yang direncanakan dihitung dengan cara menjumlahkan seluruh unsur-unsur

sebagai berikut:

a. Jumlah 1 (satu) minggu biaya rutin pemeliharaan instalasi Jumlah 1

(satu) minggu perawatan kesehatan untuk pegawai & pensiunan

b. Jumlah 1 (satu) minggu biaya perjalanan dinas

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

d. Jumlah 1 (satu) minggu pencatatan meter

Saldo kas unit administrasi tidak boleh melebihi saldo kas maksimal . bila

saldo kas unit melebihi saldo kas maksimal, maka kelebihannya harus disetorkan

ke Unit Pusat atau Unit Pusat akan mengurangi jumlah droppingnya ke unit

Sebaliknya apabila saldo kas unit adminstrasi kurang dari saldo maksimal

yang ditetapkan, maka dropping selanjutnya dari unit pusat akan sama dengan

jumlah yang telah ditetapkan dalam cash flow. Apabila unit administrasi meminta

jumlah dropping lebih besar dari yang ditetapkan akan diberikan sepanjang tidak

melampaui pada anggaran kas setahun yang telah ditetapkan.

5. Melakukan pembayaran dan penerimaan uang dengan bukti dokumen yang

dapat dipertanggung jawabkan.

Sebelum memutuskan penerimaan uang harus dipertimbangkan, dari mana

asal uang tersebut akan apakah ada pos anggarannya. Penerimaan uang di luar pos

anggaran sebaiknya di tolak. Contoh seorang pegawai bekerja diluar perusahaan

pada jam kerja, kemudian ia menyetorkan uang penghasilannya kepada

perusahaan, hal ini tidak dapat diterima, karena peraturan yang ada adalah

mengharuskan pegawai bekerja di perusahaan selama jam kerja.

Sebaliknya sebelum memutuskan pengeluaran uang harus

dipertimbangkan, apakah dokumen pendukung dari tagihan yang diajukan ke

fungsi keuangan dapat digunakan sebagai bukti yang dapat dipertanggung

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. B.1. Prosedur Penerimaan dan Pengeluaran Kas

1. Jenis pensiunan penerimaan dan pengeluaran kas meliputi :

a. Penerimaan uang kas berasal dari:

1. Dropping PLN Pusat ke UPI dan dropping dari UPI ke UP

2. Titipan dana pensiun dari Yayasan dana pensiun untuk diserahkan

kepada PLN.

3. Pungutan Pajak untuk diserahkan ke bank persepsi

4. Pungutan PPJU (Pajak penerangan jalan umum) untuk disetorkan

ke Pemerintah daerah (PEMDA).

b. Pengeluaran uang kas digunakan untuk:

1. Membayar keperluan operasional (Pembelian tenaga listrik, Bahan

bakar, ongkos angkut, bahan kimia, Biaya Pegawai, pemeliharaan

pekerjaan jasa dan pembelian material, Biaya pegawai dan Biaya

administrasi)

2. Membayar keperluan investasi

3. Menyetorkan punguan pajak

4. Menyetorkan pungutan PPJU

5. Membayar uang pensiun

2. Prosedur penerimaan dan pengeluaran kas

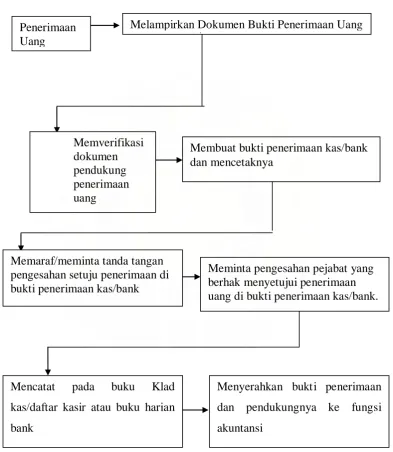

a. Prosedur penerimaan imprest meliputi tahapan sebagai berikut:

1. Penerimaan barang

2. Melampirkan dokumen bukti penerimaan uang

3. Memverifikasi dokumen pendukung penerimaan uang

4. Membuat bukti penerimaan kas/bank imprest dan mencetaknya

5. Memaraf/meminta tanda tangan pengesahan setuju penerimaan di

bukti penerimaan kas/bank

6. Meminta pengesahan pejabat yang berhak menyetujui penerimaan

uang di bukti penerimaan kas/bank.

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

8. Menyerahkan bukti penerimaan dan pendukungnya ke fungsi

akuntansi

Prosedur penerimaan uang Kas

Gambar. 3.1 Prosedur penerimaan uang Kas

Melampirkan Dokumen Bukti Penerimaan Uang

Membuat bukti penerimaan kas/bank dan mencetaknya

Memaraf/meminta tanda tangan pengesahan setuju penerimaan di bukti penerimaan kas/bank

Meminta pengesahan pejabat yang berhak menyetujui penerimaan uang di bukti penerimaan kas/bank.

Mencatat pada buku Klad

kas/daftar kasir atau buku harian

bank

Menyerahkan bukti penerimaan

dan pendukungnya ke fungsi

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

b. Prosedur pengeluaran imprest

Prosedur pengeluaran imprest meliputi tahapan sebagai berikut:

1. Menerima berkas tagihan pembayaran

2. Melampirkan dokumen pendukung pengeluaran uang

3. Memverifikasi dokumen pendukung pengeluaran kas/bank

4. Membuat bukti pengeluaran kas/bank imprest dan mencetaknya

5. Memaraf/ meminta tanda tangan pengesahan persetujuan

pembayaran di bukti pengeluaran kas/bank.

6. Meminta pengesahan pejabat yang berhak menyetujui pembayaran di

bukti pengeluaran kas/bank.

7. Untuk pembayaran melalui bank dibuatkan cek / giro

8. Menandatangani/meminta tanda tangan pejabat yang berhak setuju

bayar pada cek/giro.

9. Mencatat pada buku klad kas atau buku harian bank.

10.Menyerahkan bukti pengeluaran dan dokumen pendukungnya

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

Prosedur Pengeluaran Kas

Gambar. 3.2 Prosedur Pengeluaran Kas Menerima berkas

tagihan pembayaran

Melampirkan dokumen pendukung pengeluaran uang

Memverifikasi dokumen pendukung pengeluaran kas /bank

Membuat bukti pengeluaran kas/bank dan mencetaknya

Meminta pengesahan pejabat

yang berhak menyetujui

pembayaran di bukti pengeluaran

kas/bank.

Menandatangani/meminta tanda

tangan pejabat yang berhak setuju

bayar pada cek/giro. Mencatat pada buku klad kas atau

buku harian bank.

Menyerahkan bukti pengeluaran

dan dokumen pendukungnya

kefungsi akuntansi.

Memaraf/meminta tanda tangan pengesahan persetujuan pembayaran di bukti pengeluaran kas/bank

Untuk pembayaran melalui bank

dibuatkan cek / giro

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

Catatan :

1. Ketentuan yang berlaku di PLN, penandatanganan cek/giro harus di

tandatangani dua diantara tiga pejabat yang terdaftar namanya pada

specimen pengajuan ke bank.

2. Pejabat yang memiliki wewenang untuk menyetujui penerimaan dan

pengeluaran uang minimal berjumlah dua orang. Besaran wewenang yang

di perbolehkan bagi setiap pejabat yang berhak untuk mengesahkan

persetujuan uang yang di terima atau akan di keluarkan, berbeda – beda

pengaturannya pada tiap unit PLN.

3. Pejabat yang berhak menyetujui penerimaan dan pengeluaran uang

berjenjang mulai dari Top manajer (Direktur utama/General Manager),

Manajer bidang Keuangan dan Supervisior bidang keuangan.

B.2. Mengenali Bukti Penerimaan dan Pengeluaran Kas

Formulir bukti penerimaan dan pengeluaran imprest ada 4 jenis yaitu :

1. Formulir bukti penerimaan kas.

Informasi pada bukti ini terdiri dari :

a. Nama unit PLN

b. No. Bukti pengendalian dan bukti penerimaan kas

c. Terima dari

d. Nilai uang yang di terima dituliskan dalam huruf

e. Nilai uang yang di terima di tuliskan dalam angka

2. Formulir bukti pembayaran kas

Informasi pada bukti ini terdiri dari :

a. Nama unit PLN

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

c. Terima dari PT PLN (Persero) Unit

d. Nilai uang yang di bayarkan dituliskan dalam huruf

e. Nilai uang yang di bayarkan di tuliskan dalam angka

3. Formulir bukti penerimaan bank

Informasi pada bukti ini terdiri dari :

a. Nama unit PLN

b. No. Bukti pengendalian dan no bukti penerimaan bank

c. Terima dari

d. Nilai uang yang di terima dituliskan dalam huruf

e. Nilai uang yang di terima di tuliskan dalam angka

4. Formulir bukti pembayaran bank

Informasi pada bukti ini terdiri dari :

a. Nama unit PLN

b. No. Bukti pengendalian dan no bukti pembayaran bank

c. Terima dari PT PLN (Persero) unit...

d. Nilai uang yang di bayarkan dituliskan dalam huruf

e. Nilai uang yang di bayarkan di tuliskan dalam angka

f. Uraian tentang pembayaran

g. Kode anggaran dan kode akun yang di gunakan

h. Tempat, tanggal dan tahun bukti di cetak untuk diminta pengesahan

i. Pengesahan dari pejabat yang berwenang setuju

j. Pengesahan dari pejabat yang berwenang menyetujui

k. Tanda tangan yang menerima cek. Kalau pembayaran dengan giro,

pada ruang bernomor 11 di tuliskan kata “Transfer”, dan di

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

telah di tanda tangani oleh petugas bank sebagai bukti sementara

penerimaan giro oleh bank, selanjutnya dilampirkan DN (debet nota)

sebagai bukti bank telah mentransfer uangnya ke no rekening yang

dituju.

B.3. Mengenali Formulir Verifikasi Penerimaan dan Pengeluaran Kas

Formulir Verifikasi penerimaan dan pengeluaran kas berguna untuk

membantu dalam mengidentifikasi dokumen – dokumen pendukung bukti

penerimaan dan pengeluaran kas/bank, sehingga bukti penerimaan dan

pengeluaran kas/bank tersebut dapat disahkan untuk pelaksanaan penerimaan dan

pembayarannya.

B.4. Cara Menerima dan Mengeluarkan Uang Kas

Dalam melaksanakan penerimaan dan pengeluaran uang harus di pastikan

uang diterima/dikeluarkan tepat waktu, jumlah, sasaran dan aman sesuai dokumen

pendukungnya.Tepat sasaran dalam arti pihak yang menerima uang harus sama

dengan pihak yang di beri tugas untuk melaksanakan pekerjaan sebagaimana

tercantum dalam kontrak perjanjian pekerjaan ataupun dalam surat perintah kerja.

Apabila pihak yangberhak menerima uang (sesuai kontrak) berhalangan,

maka pengambilan uang dapat diwakilkan kepada kuasanya dengan melampirkan

surat kuasa yang ditanda tangani oleh yang berhak di atas materai cukup.

Ketentuan ini berlaku untuk pembayaran secara tunai ataupun dengan cek.

Pembayaran dengan tunai ataupun cek sejauh mungkin dihindarkan,

terutama pembayaran kepada pihak ke tiga. Hal ini di lakukan untuk

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

ataupun surat kuasa. Metode yang paling aman adalah melakukan pembayaran

dengan menggunakan giro dengan mekanisme transfer.

Apabila pembayaran dilakukan dengan giro yaitu melalui mekanisme

transfer/pemindah bukuan uang tunai, maka petugas yang melakukan transfer

uang harus dapat membuktikan/melaporkan bukti aplikasi setoran uang yang telah

divalidasi oleh bank, selanjutnya bank akan mengirimkan DN (debet nota),

sebagai bukti uang telah dikirim oleh bank ke nomor rekening yang dituju.

Setiap akhir bulan, Bank akan mengirimkan dokumen atas transaksi

keuangan perusahaan yang disebut rekening koran yang berisi mutasi debet dan

kredit. Tepat waktu dalam arti perlu dipelajari berap rata- rata waktu di perlukan

untuk memproses bukti – bukti pembayaran dan berapa lama bank menyelesaikan

proses administrasinya sehingga uang dapat diterima oleh pihak yang tepat pada

waktu yang dijanjikan.

Tepat jumlah dalam arti uang yang harus dikeluarkan sesuai dengan

persyaratan yang dicantumkan dalam kontrak perjanjian kerja atau surat perintah

kerja. Aman dalam arti uang sampai di tangan yang berhak dengan bukti

pembayaran di dukung dokumen yang dapat dipertanggung jawabkan. Kalau

pembayaran dilakukan secara tunai, maka bukti pengeluaran hartus ditanda

tangani oleh pejabat yang berhak menyetujui pembayaran atau kalau pembayaran

dengan cek/giro maka selain bukti pengeluaran, cek/giro juga harus di tanda

tangani oleh pihak yang berhak menyetujui pembayaran. Untuk menghindari

diterimanya uang palsu, maka uang yang dterima dapat dideteksi dengan bantuan

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. C. Pengawasan Intern Terhadap Kas

Berdasarkan uraian – uraian pada sebelumnya dan di kaitkan dengan

pengawasan intern kas, maka dapat dibuat suatu penganalisaan tentang syarat –

syarat minimal yang harus ada dalam pengawasan kas yang akan menjamin

tersedianya lindungan yang cukup atas kas dan data akuntansi. Terselenggaranya

pengelola kas yang efesien serta ketaatan atas kebijaksanaan – kebijaksanaan kas

yang telah di gariskan atau ditetapkan. Syarat – syarat tersebut adalah sebagai

berikut :

1. Pemisahan tugas – tugas yang berbeda, antara tugas yang menyangkut

penerimaan kas dengan catatan akuntansinya.

2. Penyimpanan kas yang ada pada perusahaan dengan mempergunakan

brangkas yang tahan api dan memiliki kunci yang baik.

3. Menerapkan saldo maksimum yang ada pada kas kecil, kelebihan tersebut

harus di setor ke bank.

4. Penetapan siapa yang berwenang untuk menandatangani cek.

5. Penggunaan bukti – bukti formulir yang telah di rancang dengan baik.

6. Pencatatan bukti dengan segera dengan ketentuan :

• Tidak ada transaksi yang di buat buktinya dan tidak ada bukti yang tidak

ada transaksinya.

• Tidak ada bukti yang tidak di catat dan tidak ada pencatatan yang tidak di

dukung oleh suatu bukti.

7. Pembuatan rekonsiliasi saldo bank setiap hari bulan.

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

9. Dilakukan pemeriksaan atas kas dengan jangka waktu tertentu.

Dengan syarat – syarat minimal untuk pengawasan kas seperti di

kemukakan di atas maka berikut ini di coba untuk melakukan analisa dan evaluasi

atas sistem pengawasan intern yang di terapkan oleh PT. PLN (Persero),

didasarkan pada empat ciri sistem pengawasan intern yang memadai yang

merupakan unsur – unsur pengawasan intern itu sendiri, yaitu :

1. Suatu badan organisasi yang memungkinkan pemisahan fungsi secara tepat.

Struktur/bagan organisasi yang di miliki oleh PT. PLN (Persero)

menggambarkan suatu tugas dan tanggung jawab yang tegas terhadap perusahaan,

untuk melaksanakan kegiatan perusahaan. Dari bagan yang ada dapat di lihat

bahwa pembagian tanggung jawab fungsional ini di dasarkan pada prinsip :

a. Pemisahan fungsi operasi dan fungsi akuntansi.

b. Pembagian tugas dan tanggung jawab secara tegas sehingga tidak satu

orang/bagian yang di berikan tanggung jawab atas suatu transaksi atau

kegiatan dari awal hingga akhir.

2. Sistem pemberian wewenang serta pencatatan yang layak.

Agar tercapai pengawasan akintansi yang cukup atas aktiva, hutang –

hutang, pendapatan dan biaya PT. PLN (Persero) pada umumnya dalam

melaksanakan transaksi, hanya terjadi atas dasar otorisasi dari pihak / bagian

yang memiliki wewenang. Oleh sebab itu dalam organisasi di buat sistem yang

mengatur pembagian wewenang tersebut. Prosedur pencatatan transaksi maupun

penerimaan maupun pengeluaran kas di harapkan akan menjamin pengawasan

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

3. Praktek yang sehat harus di ikuti dalam melaksanakan tugas dan fungsi setiap

bagian organisasi.

Pembagian tanggung jawab fungsional dan sistem wewenang serta

prosedur pencatatan yang di tetapkan pada PT. PLN (Persero) tidak akan berjalan

dengan baik tanpa adanya cara – cara untuk menamin suatu praktek yang sehat.

Cara – cara yang di tempuh dalam menciptakan praktek – praktek yang sehat

tersebut adalah sebagai berikut :

1. Penggunaan formulir – formulir ( Blangko Kas / Bank ) untu setiap

penerimaan dan pengeluaran kas.

2. Formulir – formulir dan bukti – bukti pendukungnya di harapkan dapat

memberikan otorisasi terlaksananya transaksi.

3. Internal auditor yang di miliki PT. PLN (Persero) yang melaksanakan

pemeriksaan setiap sebulan sekali, pada waktu yang tidak di tetapkan (

tanggal ataupun harinya )

4. Pelaksanaan transaksi dari awal sampai akhir yang tidka dapat di kerjakan

oleh satu orang atau bagian.

5. Pertukaran jabatan pada Front Office Cashier dpat menghindari

penyelewengan atau ketidak beresan yang lebih jauh lagi, juga untuk

menghindari persekongkolan dalam kecurangan.

4. Karyawan – karyawan yang kualitasnya seimbang dengan tanggung jawab.

Pada PT. PLN (Persero) kemanapun dan integritas karyawan terhadap

pelaksanaan tugas yang telah di tetapkan adalah sangat penting. Karyawan yang

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

baik, dengan demikian akan menunjang pengawasan intern. Dengan bervariasinya

tingkat pendidikan dan kemampuan masing – masing pegawai sangat penting

meningkatkan kemampuan pegawainya. Untuk mendapatkan karyawan yang

berkompoten dan jujur tersebut, langkah – langkah yang sudah di mulai sejak

penerimaan karyawan baru, dengan adanya seleksi dan tes sesuai dengan kriteria

yang di perlukan. Setelah seleksi dan penerimaan, maka di lakukan latihan –

latihan bagi karyawan bagi karyawan sesuai dengan kebutuhan dan kemampuan

yang di miliki oleh karyawan yang bersangkutan. Karyawan yang akan di

tempatkan dan di tugaskan pada bidang yang sesuai dengan kemampuan yang di

milikinya. Penempatan karyawan sesuai dengan kemampuan dan keahliannya

sangatlah penting, karena akan menunjang pelaksanaan – pelaksanaan intern dan

keberhasilan operasi perusahaan.

Sisi lain yang dapat di lihat dalam melakukan analisa dan evaluasi

terhadap pengawasan intern kas pada PT. PLN (Persero) adalah harus uang.

Pembuatan anggaran kas yang di tetapkan PT. PLN (Persero) membantu

pengawasan penerimaan dan pengeluaran kas. Perbandingannya dengan relisasi

perusahaan berbeda dengan yang sudah di anggarkan yang berarti perusahaan

tidak mampu dalam merencanakan keuangan perusahaan dengan baik. Dengan

adanya perbedaan berarti anggaran kas harus di tambah yang seperti menambah

pengeluaran dari yang sudah di anggarkan. Demikian halnya dengan Cash Flow

dimana cash flow ini menggambarkan bagaimana penerimaan dengan pengeluaran

perusahaan. Pos – pos mana yang menjadi sumber utama penerimaan perusahaan

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

Melalui Budget kas dan Cash Flow yang terdapat pada perusahaan dapat di

lihat bagaimana anggaran dan realisasi hasil yang dapat di capai perusahaan dan

bagaimana perbandingannya tahun lalu. Dengan melihat hasil perbandingan

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Dari hasil analisa dan evaluasi penulis terhadap sistem pengawasan intern

kas yang di terapkan pada PT. PLN (Persero) Wilayah Sumatera Utara maka

penulis dapat mengambil kesimpulan sebagai berikut :

1. Struktur organisasi PT. PLN (Persero) Wilayah Sumatera Utara telah

menunjukkan pembagian tugas, fungsi, wewenang, dan tanggung jawab yang

jelas dan benar sehingga pelaksanaan pengawasan intern dapat di laksanakan

dengan baik.

2. Pengawasan intern merupakan suatu sistem yang meliputi semua cara yang di

pakai perusahaan untuk mengawasi kegiatan perusahaan, yang tujuannya

adalah untuk mencegah terjadinya kecurangan dan penyelewengan, dan juga

agar semua rencana yang telah di tetapkan dapat berjalan dengan baik.

3. Pengawasan kas PT. PLN (Persero) Wilayah Sumatera Utara telah di lakukan

dengan baik. Dalam proses pengawasan anggaran kas di perusahaan ini di

samping berguna sebagai alat pengontrol penerimaan dan pengeluaran kas

juga berguna untuk mengukur efesiensi dan efektifitas perusahaan, yaitu

dengan membandingkan anggaran dengan realisasi sehingga dapat di ketahui

seberapa besar penyimpangan (varians) yang terjadi.

4. Prosedur penerimaan dan pengeluaran kas PT. PLN (Persero) Wilayah

Sumatera Utara sudah baik, hal ini di tandai dengan penggunaan formulir

penerimaan dan pengeluaran kas yang terlaksana dengan baik.

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

5. Pertanggung jawaban transaksi kas yang terjadi di terapkan dalam bentuk

tulisan dan di dukung dengan bukti–bukti autentik atau mampu mewujudkan

pengawasan yang baik. Dengan adanya sistem pengawasan intern yang di

laksanakan dengan baik, maka PT. PLN (Persero) Wilayah Sumatera Utara

dapat memperkecil setiap kesalahan yang terjadi dalam perusahaan dan juga

keberadaan kas pada PT. PLN (Persero) Wilayah Sumatera Utara dapat

terkoordinasi dengan baik, sehingga hal ini akan mendorong tercapainya

tujuan perusahaan yang telah di tetapkan sebelumnya, yang nantinya hal ini

akan berpengaruh terhadap perkembangan perusahaan pada masa yang akan

datang.

B. Saran

Dari kesimpulan dan hasil pembahasan, penulis memberikan saran guna

meningkatkan pengawasan terhadap transaksi kas di perusahaan yang mungkin

dapat membantu pencapaian tujuan organisasi secara umum. Sebaiknya perhatian

terhadap sistem pengawasan intern di tingkatkan mengingat perkembangan

teknologi yang semakin maju di iringi kebutuhan pribadi semakin tinggi. Sistem

pengawasan yang telah ada di pantau secara teratur sehingga dapat berfungsi

sebaik mungkin dan kelemahan yang dapat segera di ketahui untuk segera di

adakan perbaikan.

1. Untuk menjamin keselamatan kas yang ada di perjalanan yang jumlahnya

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009.

2. Peningkatan sistem komputerisasi yang akan mendukung keefektifan

pengawasan kas.

3. Fungsi pelaksanaan pengeluaran kas dengan sistem pelaporan baru dapat di

laksanakan secara baik apabila seluruh pegawai yang menangani mengerti

fungsi dan tanggung jawab yang harus di embannya, oleh karena itu

penempatan orang – orang yang memiliki kemampuan sangat perlu perhatian.

Selain itu juga pelu kiranya di adakan peningkatan pendidikan dan

pengetahuan karyawan menngenai penganggaran perusahaan melalui latihan –

Novi Handayani Nasution : Pengawasan Intern Kas Pada PT. PLN (PERSERO) Wilayah Sumatera Utara, 2009. DAFTAR PUSTAKA

Munawir S, 2002, Akuntansi Keuangan dan Manajemen. BPFE Yogyakarta.

Panduan Pengelolaan Keuangan Imprest PT. PLN (Persero)

Sukarno Edi, 2002, Sistem Pngendalian Manajemen. Penerbit Gramedia Pustaka Utama, Jakarta.