TUGAS AKHIR

ANALISIS PENGAWASAN INTERN KAS PADA PT. PLN (PERSERO) UIP 1 KITSUM SUMATERA UTARA

OLEH:

M. ZAINUDDIN AZHARI P 152101078

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Studi Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas berkat rahmat dan karunia-Nya yang telah memberikan pengetahuan,pengalaman, kekuatan dan kesempatan kepada peneliti sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul

"Analisis Pengawasan Intern Kas pada PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara". Tugas Akhir ini merupakan syarat wajib bagi setiap mahasiswa agar dapat menyelesaikan Program Studi Diploma Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini, peneliti banyak mendapat bimbingan dan arahan dari berbagai pihak sehingga pada kesempatan ini peneliti ingin mengucapkan terima kasih kepada:

1) Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2) Bapak Drs. Raja Bongsu Hutagalung, M.Si, selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan juga selaku Dosen Pembimbing yang telah meluangkan waktu, dan memberikan saran- saran serta membimbing saya dalam penelitian Tugas Akhir ini.

3) Ibu Yasmin Chairunisa Muchtar, SP, MBA, selaku Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4) Ibu Inneke Qamariah SE, M.Si, selaku dosen penguji yang telah memberikan saran-saran dalam perbaikan tugas akhir ini.

6) Pimpinan dan seluruh stafPT. PLN (Persero) UIP 1 KITSUM Sumatera Utara yang telah mengizinkan peneliti untuk melakukan researchuntuk kepentingan Tugas Akhir ini.

7) Teristimewa kepada Kedua Orang Tuadan Kakak saya NurulFitriatasdoa- doa yang tulus, dukungan, dan kasih sayang, sehingga saya bisa menyelesaikan pendidikan pada Fakultas Ekonomi Universitas Sumatera Utara dengan baik.

8) Terima kasih kepada seluruh teman Diploma III Keuangan stambuk 2015 terkhusus untuk Amik yang telah mengisi masa-masa kuliah saya dengan tawa, canda, suka, duka dan saling berbagi selama lebih kurang 3 tahun ini dan selalu berusaha menemani selama penelitian Tugas Akhir ini.

Atas bantuan, doa dan dorongan tersebut, peneliti hanya bisa berdoa semoga amal baik yang telah diberikan kiranya dibalas oleh Allah SWT, dan saya berharap semoga Tugas Akhir ini bermanfaat bagi semua pihak.

Medan, Oktober 2018 Peneliti

M. Zainuddin Azhari P NIM. 152101078

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN 1. 1 Latar Belakang ... 1

1. 2 Rumusan Masalah ... 2

1. 3 Tujuan Penelitian ... 3

1. 4 Manfaat Penelitian ... 3

1. 5 Jadwal Kegiatan ... 3

1. 6 Sistematika Penelitian ... 4

BAB II PROFIL PERUSAHAAN 2. 1 SejarahSingkat Perusahaan ... 6

2. 2 Visi dan Misi Perusahaan …... 8

2. 3 Logo Perusahaan …………... 9

2. 4 Struktur Organisasi ... 11

2. 5 Job Description ... 12

2. 6 Jaringan Kegiatan Perusahaan ... 16

2. 7 Kinerja Usaha Terkini ... 18

2. 8 Rencana Kegiatan ... 18

BAB III PEMBAHASAN 3. 1 Pengertian Kas ... 19

3. 2 Pengertian Pengawasan Intern... 20

3. 3 Sistem Pengawasan Intern Kas …... 21

3. 4 Tujuan dan Fungsi Sistem Pengawasan Intern Kas ... 23

3. 5 Unsur – Unsur Pengawasan Intern Kas ... 25

3. 6 Pengawasan Intern Penerimaan Kas ………... 27

3. 7 Pengawasan Intern Pengeluaran Kas ……….. 32

3. 8 Penyajian Data Hasil Analisis Pengawasan Intern Kas ... 37

3. 9 Kelemahan dan Kelebihan Sistem Pengawasan Intern Kas 40 BAB IV KESIMPULAN DAN SARAN 4. 1 Kesimpulan ... 42

4. 2 Saran ... 43 DAFTAR PUSTAKA

LAMPIRAN

1.1 Jadwal Kegiatan ……… 4 3.1 Analisis Pengawasan Intern Penerimaan Kas ……… 38 3.2 Analisis Pengawasan Intern Pengeluaran Kas ……… 39

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Bidang Persegi Penjang Vertikal ... 9

2.2 Petir dan Kilat ... 10

2.3 Tiga Gelombang ... 10

2.4 Struktur Organisasi ... 12

3.1 Prosedur Penerimaan.Uang.Kas ... 30

3.2 Prosedur Pengeluaran UangKas ... 36

1. 1 Latar Belakang

Dalam perkembangan perekonomian sekarang ini, dunia usaha semakin berkembang pesat diikuti dengan tingkat persaingan yang semakin ketat pula. Hal ini terlihat dengan banyaknya perusahaan-perusahaan yang bermunculan, baik perusahaan nasional milik pemerintah, perusahaan swasta nasional aupun perusahaan swasta milik asing.

Semakin berkembangnya suatu perusahaan, dimana ruang lingkupnya semakin besar dan kompleks menyebabkan manajemen tidak lagi terlibat langsung didalam perusahaan. Oleh karena itu diperlukan suatu sistem pengawasan yang efektif dan terpadu yang nantinya diharapkan akan dapat membantu manajemen dalam rangka mempertahankan kelangsungan bergeraknya perusahaa serta meningkatkan efektifitasnya.

Setiap perusahaan memerlukan adanya prinsip pengelolaan kas yang baik. Kas sangat mempengaruhi transaksi dalam perusahaan. Oleh karena itu penggunaan kas harus secara optimal, optimal dalam arti menjaga kelancaran operasi perusahaan dan menghindari kas yang menganggur. Maka dari itu harus ada suatu pengawasan intern terhadap kas yang baik. Dimana hal itu didukung oleh adanya struktur organisasi yang baik dan penempatan personil yang tepat.

Secara umum, pengawasan internal adalah pengecekan yang meliputi semua alat-alat yang digunakan manajemen untuk melaksanakan pengawasan.

Pengawasan internal mencakup stuktur organisasi dan seluruh metode serta

2

prosedur yang terkoordinasi dalam suatu perusahaan. Sistem ini digunakan untuk mengamankan kekayaan, mewujudkan efisiensi perusahaan, menjaga ketelitian data keuangan serta membentuk dan menjaga kebijaksanaan manajemen yang ditetapkan. (Abdul, 2012: 33)

Pengawasan intern ini membutuhkan setidaknya pemisahan fungsi dan tugas di dalam pengurusan kas, misalnya pemisahan tugas antara penerimaan dan pengeluaran kas. Utuk mencapai pengawasan yang baik ini perlu juga didukung dengan sarana-sarana, prosedur-prosedur, dan lat-alat sehingga tujuan akhir perusahaan dapat dengan lebih mudah tercapai.

Masalah kas dalam perusahan merupakan salah satu persolan penting kerna hamper semua kegiatan transaksi ataupun operasi selalu berawal dan berakhir pada kas. Pada umumnya smeua transaksi yag di temui dalam kegiatan perusahaan selalu berhubungan dengan kas, baik penerimaan maupun pengeluaran.

Berdasarkan uraian di atas, maka peneliti tertarik untuk mengadakan penelitian secara langsung untuk mengetahui sejauh mana pelaksanaan pengawasan kas yang dilakukan oleh PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara” dengan memilih judul “Analisis Pengawasan Intern Kas Pada PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara”

1. 2 Perumusan Masalah

Pengeluaran dan penerimaan kas pada suatu perusahaan memerlukan pengawasan agar perusahaan tetap beroperasi dengan baik dan mencegah terjadinya penyelewengan terhadap dana yang masuk dan keluar. Atas dasar

tersebut peneliti merumuskan masalah yaitu: “Apakah pelaksanaan sistem pengawasan intern kas PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara sudah berjalan dengan baik sesuai dengan prosedur-prosedur penerimaan dan pengeluaran kas?”

1. 3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis dan mengetahui pengawasan intern kas pada PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara sesuai dengan prosedur-prosedur penerimaan dan pengeluaran kas.

1. 4 Manfaat Penelitian

Adapun manfaat dari penelitian yang dilakukan peneliti adalah:

1. Bagi PT PLN (Persero) UIP 1 KITSUM Sumatera Utara

Sebagai masukan dan dasar pertimbangan dalam mengembangkan perusahaan serta memperkuat sistem pengawasan intern kas.

2. Bagi Peneliti

Bermanfaat untuk menambah pengetahuan khususnya mengenai pengawasan intern kas.

3. Bagi Pembaca

Sebagai bahan masukan bagi yang akan membahas masalah dengan topik yang sama, dan bahan penambah ilmu pengetahuan.

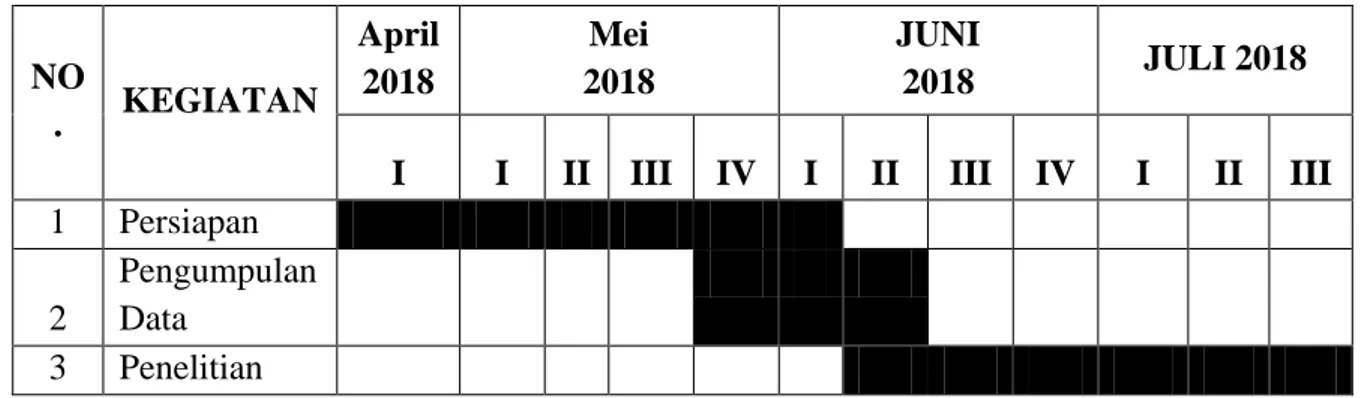

1. 5 Jadwal Kegiatan

Penelitian ini dilakukan oleh peneliti pada PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara, Jalan R.A Kartini II No. 23, Madras Hulu, Medan

4

Polonia, Kota Medan, Sumatera Utara 20151. Penelitian berlangsung mulai tanggal 29 Mei 2018 sampai 15 Juni 2018.

Tabel 1.1 Jadwal Kegiatan

NO

. KEGIATAN

April 2018

Mei 2018

JUNI

2018 JULI 2018

I I II III IV I II III IV I II III 1 Persiapan

2

Pengumpulan Data

3 Penelitian

1. 6 Sistematika Penelitian

Adapun sistematika penelitian dari penelitian Tugas Akhir ini adalah:

BAB I : PENDAHULUAN

Bab ini berisikan tentang latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, jadwal kegiatan dan sistematika penelitian.

BAB II : PROFIL PERUSAHAAN

Bab ini berisi tentang sejarah singkat instansi, visi dan misi instansi, logo dan makna logo instansi, struktur organisasi, job description, kinerja usaha terkini dan rencana kegiatan pada PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara.

BAB III : PEMBAHASAN

Bab ini memaparkan dan mengevaluasi teori dan data yang diperoleh dari PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara.

BAB IV: KESIMPULAN DAN SARAN

Dalam bab ini peneliti akan mengambil kesimpulan dari penelitian yang dilakukan pada PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara dan beberapa saran yang mungkin akan bermanfaat bagi PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara.

BAB II

PROFIL PERUSAHAAN

2. 1 Sejarah Singkat Perusahaan

Listrik mulai dikenal di Indonesia pada akhir abad ke-19 yaitu pada masa Pemerintahan Hindia Belanda. Pada saat itu penyediaan tenaga listrik di negara kita dikelola oleh beberapa perusahaan salah satunya adalah NV OGEM (Overzeese Gase dan Electritiest Maathappy) yang berpusat di negara Belanda, sedangkan di Indonesia berpusat di Jakarta. Tiga puluh tahun kemudian (1923) listrik mulai ada di Medan. Sentralnya dibangun di pertapakan kantor PLN cabang Medan yang sekarang di Jalan Listrik no. 12 Medan, dibangun oleh NV NIGEM/OGEM, yaitu salah satu perusahaan swasta Belanda. Kemudian menyusul pembangunan listrik di Tanjung Pura dan Pangkalan Brandan 1924, Tebing Tinggi 1927, Sibolga, Berastagi, dan Tarutung 1929, Tanjung Balai 1931, Labuhan Bilik 1936, dan Tanjung Tiram 1937.

Masa penjajahan Jepang hanya mengambil alih pengelolaan perusahaan listrik milik swasta Belanda tanpa mengadakan penambahan mesin dan perluasan jaringan. Daerah kerjanya dibagi menjadi perusahaan listrik Sumtera, perusahaan listrik Jawa dan seterusnya sesuai struktur organisasi pemerintahan tentara Jepang waktu itu. Setelah proklamasi kemerdekaan 17 Agustus 1945, di kumandangkan lah Kesatuan Aksi Karyawan Perusahaan Listrik di seluruh penjuru tanah air untuk mengambil alih perusahaan listrik bekas milik swasta Belanda dari tangan Jepang. Perusahaan listrik yang sudah diambil alih itu diserahkan kepada pemerintah RI dalam hal ini Departemen pekerjaan umum.

Untuk mengenang peristiwa ambil alih itu, maka, dengan penetapan Pemerintah No. 1 SD/45 ditetapkan tanggal 27 Oktober sebagai hari Listrik.

Sejarah memang membuktikan kemudian bahwa dalam suasana yang makin memburuk dalam hubungan Indonesia-Belanda, tanggal 3 Oktober 1953 keluar Surat Keputusan Presiders No.163 yang memuat ketentuan Nasionalisasi Perusahan Listrik milik swasta Belanda sebagai bagian dari perwujudan Pasal 33 ayat (2) 1945.

Setelah aksi ambil alih itu, sejak tahun 1955 di Medan berdiri Perusahaan Listrik Negara distribusi cabang Sumatera Utara (Sumatera Timur dan Tapanuli) yang mula – mula dikepalai R.Soekarno (Merangkap Kepala di Aceh), tahun 1959 dikepalai oleh Ahmad Syaifullah. Setelah BPU PLN berdiri dengan SK Menteri PUT No 16/1/20 Mei 1961, maka Organisasi kelistrikan dirubah. Sumatera Utara, Aceh, Sumbar dan Riau menjadi PLN Eksploitasi I tahun 1965, BPU PLN dibubarkan dengan peraturan Menteri PUT No.9/PRT/64 dan dengan peraturan Menteri No.1/PRT/65 ditetapkan pembagian daerah kerja PLN menjadi 15 Kesatuan Daerah Eksploitasi 1. Sumatera Utara tetap menjadi Eksploitasi I.

Sebagai tindak lanjut dari pembentukan PLN Eksploitasi I Sumatera Utara maka dengan keputusan Direksi PLN No.KPts 009/DIRPLN/66 tanggal 14 April 1966, PLN Eksplotasi I dibagi menjadi empat cabang dan satu sektor, yaitu cabang Medan, Binjai, Sibolga, P.Siantar (berkedudukan di Tebing Tinggi). PP No 18 tahun 1972 mempertegas kedudukan PLN sebagai Perusaan Umum Listrik Negara dengan hak, wewenang dan tanggung jawab membangkitkan, menyalurkan dan mendistribusikan tenaga Listrik ke seluruh wilayah Negara RI.

8

Dalam SK Menteri tersebut PLN Eksploitasi I Sumatera Utara dirubah menjadi PLN Eksploitasi II Sumatera Utara. Kemudian menyusul Peraturan Menteri PUTL No. 013/PRT/75 yang merubah PLN Eksploitasi menjadi PLN Wilayah. PLN Eksploitasi II menjadi PLN Wilayah II Sumatera Utara. Sesuai keputusan Menteri Pertambangan dan Energi No.4564.K/702/M.PE/1993, tanggal 17 Desember 1993 telah dibentuk Tim Pengalihan Bentuk Perusahaan. Umum Listrik Negara menjadi PT PLN (Persero) Listrik Negara.

PT. PLN (Persero) UIP I KITSUM Medan adalah salah satu unit induk yang menjadi bagian dari PT. PLN (Persero) UIP Medan bergerak dalam bidang jasa yang bertujuan menyediakan serta melayani kebutuhan dan kepentingan pelanggan akan tenaga listrik di wilayah Medan, Sumatera Utara.

2. 2 Visi dan Misi Perusahaan 2.2.1 Visi

Diakui sebagai unit pembangunan berstandar internasional yang unggul dan terpercaya dengan bertumpu pada potensi insani.

2.2.2 Misi

PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara memiliki beberapa misi, yaitu :

1) Menjalankan manajemen kontruksi pembangunan pembangkit yang berkualitas.

2) Mengembangkan potensi insani dan melaksanakan pembangunan pembangkit yang ramah lingkungan dan siap berpotensi.

2. 3 Logo Perusahaan PT. PLN (Persero)

PT. PLN (Persero) mempunyai logo sebagai identitas.yang terdiri dari:

1) Bidang Persegi Panjang Vertikal

Sumber: PT. PLN (Persero), 2018 Gambar 2.1

Bidang Persegi Panjang Vertikal

Bidang Persegi Panjang Vertikal menjadi bidang dasar bagi elemen- elemen lambang lainnya, melambangkan bahwa PT. PLN (Persero) merupakan wadah atau organisasi yang terorganisir dengan sempurna. Berwarna kuning untuk menggambarkan pencerahan, seperti yang diharapkan PLN bahwa listrik mampu menciptakan pencerahan bagi kehidupan masyarakat. Kuning juga melambangkan semangat yang menyala-nyala yang dimiliki tiap insan yang berkarya di perusahaan ini.

10

2) Petir dan Kilat

Sumber: PT. PLN (Persero), 2018 Gambar 2.2 Petir dan Kilat

Petir atau Kilat melambangkan tenaga listrik yang terkandung didalamnya sebagai produk jasa utama yang dihasilkan oleh perusahaan. Selain itu petir pun mengartikan kerja cepat dan tepat para insan PT. PLN (Persero) dalam memberikan solusi terbaik bagi para pelanggannya.

Warnanya yang merah melambangkan kedewasaan PLN sebagai perusahaan listrik pertama di Indonesia dan kedinamisan gerak laju perusahaan beserta tiap insan perusahaan serta keberanian dalam menghadapi tantangan perkembangan zaman.

3) Tiga Gelombang

Sumber: PT. PLN (Persero), 2018 Gambar 2.3

Tiga Gelombang

Tiga Gelombang memiliki arti gaya rambat energi listrik yang dialirkanoteh tiga bidang usaha utama yang digeluti perusahaan yaitu pembangkitan, penyaluran dan distribusi yang seiring sejalan dengan kerja keras para insan PT. PLN (Persero) guna memberikan layanan terbaik bagi pelanggannya. Diberi warna biru untuk menampilkan kesan konstan seperti halnya listrik yang tetap diperlukan dalam kehidupan manusia.

2. 4 Struktur Organisasi Perusahaan

Struktur organisasi sangat penting dalam perusahaan karena berfungsi sebagai landasan bagi seluruh fungsi yang ada dalam organisasi untuk melaksanakan tugas, wewenang, dan tanggung jawab dari setiap fungsi. PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara menganut struktur organisasi garis lurus staff (line staff organization) yang sesuai dengan kondisi perusahaan tersebut karena:

1. Pembagian tugas secara jelas dan dapat dibedakan

2. General manager langsung memberikan petunjuk-petunjuk kepada kepala bagian untuk diteruskan kepada bawahannya yang sudah ditentukan berdasarkan spesialisasi tugas.

Wewenang dari puncak pimpinan dilimpahkan sepenuhnya kepada bawahannya dalam bidang pekerjaan sesuai dengan bidangnya. PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara memiliki beberapa manajer bagian, antara lain:

1. Manajer bidang perencanaan 2. Manajer bidang operasi dan kinerja

12

3. Manajer bidang keuangan SDM

4. Manajer bidang hukum, komukasi dan pertahanan.

Sumber: PT. PLN (Persero), 2018

Gambar 2.4

Struktur Organisasi PT. PLN (Persero) UIP 1 KITSUM SUMUT, 2018

2. 5 Job Description

Adapun uraian tugas dari PT. PLN (Persero) UIP 1 KITSUM Sumatera

Utara sebagai berikut:

1. General Manager

Rincian tugas pokok general manajer PT. PLN (Persero) UIP Sumatera Utara adalah :

a) Bertanggung jawab atas pengolahan kegiatan proyek dan pembangunan Pembangkit dan Jaringan Tenaga Listrik sesuai yang tercantum dalam Daftar Isian Proyek (DIP), Petunjuk Operasional (PO), dan Anggaran Investasi (AI),

b) Bertanggung jawab terhadap biaya jadwal dan mutu sesuai target kinerja proyek induk yang tersedia

c) Memastikan bahwa semua program pembangunan dan APBN, LOAN, APLN telah diketahui oleh direksi

d) Menetapkan Rencana Kerja Anggaran Perusahaan (RKAP) proyek induk,

e) Mengolah kegiatan proyek dan bertindak sebagai wakil pemilik (owner),

f) Menetapkan system manajemen kinerja dan system manajemen mutu proyek induk serta pengendaliannya,

g) Mengembangkan hubungan kerjasama dengan pihak lain penyelesaian proyek,

h) Mengembangkan dan memelihara kompetensi anggota dalam bidang proyek induk.

14

2. Kepala Audit Internal

Rincian tugas kepala audit PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara adalah:

a) Bertanggung jawab atas penyelenggaraan audit manajemen untuk menjamin pencapaian target kinerja proyek induk sesuai penetapan direksi dengan ketentuan dan kebijakan proses manajemen sesuai dengan peraturan perundangan yang berlaku,

b) Merumuskan program kerja pemeriksaan tahunan sesuai Program Kerja Proyek Induk,

c) Melaksanakan audit internal, meliputi pelaksanaan kegiatan proyek induk, keuangan, system sumber daya manusia danadministrasi, d) Merumuskan masukan dan rekomendasi yang menyangkut proses

manajemen dan operasional,

e) Memantau tindak lanjut temuan hasil audit internal.

3. Manajer Bidang Perencanaan

Rincian tugas pokok manajer bidang perencanaan PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara adalah:

a) Bertanggung jawab atas tersedianya perencanaan kerja atas pelaksanaan kegiatan perencanaan konstruksi pembangunan proyek pembangkit dan jaringan, penetapan kebijakan manajemen yang strategis dalam rangka pencapaian target kinerja proyek induk serta mendukung restrukturisasi organisasi proyek induk,

b) Menyusun Rencana Kerja Anggaran (RKA) proyek induk tahunan, c) Melaksanakan evaluasi kinerja serta sosialisasi penerapannya kepada

organisasi proyek,

d) Merencanakan dan mengelola kegiatan pembebasan tanah dan mengelola kegiatan soilinvestigation,

e) Menyiapkan AMDAL, UPL, dan RKL serta perijinan, f) Mengolah dan membina sistem manajemenmutu, g) Merumuskan standar produk/materi,

h) Melaksanakan perencanaan proyek yang sinerg, i) Menetapkan laporan proyek induk.

4. Manajer Bidang Operasi dan Kinerja

Rincian tugas manajer bidang operasi dan kinerja PT. PLN (Persero) PLN UIP 1KITSUM Sumatera Utara adalah:

a) Bertanggung jawab atas pelaksanaan pekerjaan mengenai konstruksi pembangunan proyek pembangkit dan jaringan, konsolidasi unit - unit proyek sesuai dengan jadwal, biaya, dan kualitas pekerja melalui pemantauan hasik kerja jasa manajemen konstruksi untuk pencapaian target kinerja produksi,

b) Menyusun rencana kerja staf operasi sesuai rencana kerja proyek induk, c) Merumuskan dan mengevaluasi kinerja bidang serta sosialisasi,

d) Mengkoordinasi kegiatan pelaksanaan administrasi kontrak dan berita pembayaran,

e) Mengkoordinasi kegiatan pengadaan dan pengendalian sarana kerja

16

proyek sesuai dengan kontrak agar tepat waktu sesuai kualitas dan kuantitas,

f) Membina hubungan kerja dengan instansi terkait untuk kelancaran tugas,

g) Melaksanakan pemantauan kemajuan fisik proyek secara berkala untuk menghindari keterlambatan,

h) Mengelola penerimaan, pengeluaran barang dan tata usaha gedung.

5. Manajer Bidang SDM, Administrasi dan Keuangan

Rincian tugas pokok manajer bidang SDM, Administrasi dan Keuangan PT. PLN (Persero) UIP I KITSUM Sumatera Utara adalah:

a) Bertanggung jawab atas pengelolaan Sumber Daya Manusia (SDM), Administrasi dan Keuangan untuk mendukung pelaksanaan pekerja kegiatan proyek induk dalam mencapai kinerja target proyek induk sesuai penetapan direksi,

b) Merencanakan jenjang karir untuk Sumber Daya Manusia (SDM) tingkat pelaksanaan di proyek induk,

c) Melaksanakan manajemen berbasis kompetensi dalam hal penetapan posisi Sumber Daya Manusia (SDM), penilaian unjuk kerja pegawai serta pendidikan dan latihan.

2. 6 Jaringan Usaha Kegiatan

PT. PLN (Persero) UIP I KITSUM Sumatera Utara merupakan representasi (gabungan) dari beberapa unit yang berpotensi secara bersama di wilayah kerja Provinsi Sumatera Utara. Di dalamnya terdapat 6 unit PLN yang

masing – masing memiliki fungsi spesifik yang saling melengkapi dalam satu sistem operasi ketenagalistrikan, yaitu :

1) PT. PLN (Persero) UIP I KITSUM Sumatera Utara, yang tugas utamanya melakukan pembangunan Pusat Pembangkit, Jaringan Transmisi serta Gardu Induk,

2) PT. PLN (Persero) UIP I KITSUM Sumatera Utara bertanggung jawab atas pengoperasian serta pemeliharaan pembangkit untuk memproduksi tenaga listrik dalam jumlah besar yang bersumber dari pemamfaatan berbagai energi primer,

3) PT. PLN (Persero) P3B Sumatera – Unit Pengatur Beban Sumatera Bagian Utara, bertugas menyalurkan tenaga listrik dalam jumlah besar dari pusat pembangkit listrik ke pusat beban melalui jaringan transmisi bertegangan tinggi, dan pengoperasian sistem tenaga listrik,

4) PT. PLN (Persero) UIP I KITSUM Sumatera Utara berfungsi mendistribusikan tenaga listrik dari Gardu Induk sampai ke tangan konsumen melalui Jaringan,

5) Jaringan Tegangan Menengah (JTM), Jaringan Tegangan Rendah (JTR), Gardu Distribusi dan Sambungan Rumah (SR),

6) PT. PLN (Persero) (Persero) UIP I KITSUM Sumatera Utara, menyediakan jasa pendidikan dan pelatihan bagi pegawai PLN maupun instansi lain diluar PLN yang membutuhkan.

18

2. 7 Kinerja Usaha Terkini

Adapun proyek - proyek PT. PLN (Persero) UIP I KITSUM Sumatera Utara yang telah berjalan ataupun proyek yang baru berjalan pada tahun 2018 antara lain:

a) Penyelesaian pekerjaan Gardu Induk 150 Kv Pangkalan Susu.

b) Pekerjaan transmission line 275 kV Sarulla – Padang Sidempuan 2. 8 Rencana Kegiatan

Rencana kegiatan yang dilakukan PT. PLN (Persero) UIP I KITSUM Sumatera Utara pada tahun 2018 antara lain:

1) Meningkatkan jumlah pasokan listrik, menjalin kerja sama dengan instansi-instansi dan memberikan pelayanan yang lebih baik lagi kepada konsumen.

2) Bidang keuangan bertanggung jawab atas penyelenggarakan keuangan sesuai dengan prinsip-prinsip manajemen keuangan yang baik sesuai ketentuan yang berlaku serta menerapkan tata kelola perusahaan yang baik.

Bagian keuangan memiliki tugas yaitu mengajukan permintaan dropping anggaran tunai ke PLN pusat, membuat perencanaan aliran kas pembiayaan AO / AI, Melaksanakan dropping kas pembiayaan ke unit, meneliti kelengkapan dokumen pendukung pembayaran, melaksanakan pembayaran atas transaksi sesuai batas kewenangan yang diberikan, melaksanakan rekonsiliasi kas, bank unit, melaksanakan pengendalian kas pembiayaan unit, melakukan pemungutan dan penyetoran pajak, melakukan rekonsiliasi piutang pegawai dan hutang usaha.

3. 1 Pengertian Kas

Dalam kehidupan sehari-hari kita mengenal kas sebagai uang tunai, yang berfungsi sebagai alat pembayaran. Kas merupakan asset perusahaan yang paling lancar (liquid) dari semua aktiva yang ada.

Menurut Santoso (2009: 161), “Kas merupakan salah satu unsur dalam laporan keuangan karena keterlibatannya hampir dalam setiap transaksi perusahaan, hal ini dikarenakan bahwa hampir semua atau setiap transaksi bermula dan bermuara pada kas.”

Kas sangat penting artinya karena menggambarkan daya beli dan dapat ditransfer segera dalam perekonomian pasar kepada setiap individu dan organisasi dalam memperoleh barang dan jasa yang diperlukan. Kas juga menjadi begitu penting karena dalam perorangan, perusahaan, dan bahkan pemerintah harus mempertahankan posisi liquiditas yang memadai, yakni mereka harus memiliki sejumlah uang yang mencukupi untuk membayar kewajiban pada saat jatuh tempo agar entitas bersangkutan dapat beroperasi.

Adanya suatu perencanaan dan pengawasan kas mutlak diperlukan, hal ini ditujukan agar ketika dibutuhkan jumlah kas yang tersedia cukup untuk membiayai kegiatan perusahaan serta menghindari persediaan kas yang berlebihan, karena kas yang berlebihan dapat mengakibatkan adanya pemborosan, bahkan dapat menghilangkan kesempatan untuk mendapat suatu manfaat.

20

Menurut Ikatan Akuntan Indonesia (2012), Kas terdiri dari saldo kas rekening giro. Setara kas adalah investasi yang sifatnya liquid berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.

Kas terdiri dari saldo kas yang ada ditangan perusahaan dan termasuk rekening giro. Setoran kas adalah aset yang dimiliki untuk memenuhi komitmen kas jangka pendek, bukan untuk investasi dan dengan cepat dapat dijadikan menjadi kas. Arus kas adalah arus masuk dan merupakan salah satu dari beberapa elemen laporan keuangan yang dipublikasikan. Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini :

1. Neraca

2. Laporan Laba Rugi

3. Laporan Realisasi Anggaran

4. Laporan arus kas (Kasmir, 2012: 328) 3. 2 Pengertian Pengawasan Intern

Salah satu fungsi manajamen yang penting adalah fungsi pengawasan yang mempunyai pengertian keseluruhan daripada kegiatan-kegiatan yang sudah dilaksanakan dengan kriteria, norma, tanda atau rencana-rencana yang telah ditetapkan dan didahuluiuntuk menjaga harta perusahaan dari kesalahan (errors), kecurangan (frauds), ataupun kejahatan (irrgularities). (Hery: 2014:67)

Secara umum, pengawasan intern adalah pengecekan yang meliputi semua alat-alat yang digunakan manajemen untuk melaksanakan pengawasan.

Pengawasan intern mencakup stuktur organisasi dan seluruh metode serta

prosedur yang terkoordinasi dalam suatu perusahaan. Sistem ini digunakan untuk mengamankan kekayaan, mewujudkan efisiensi perusahaan, menjaga ketelitian data akuntansi serta membentuk dan menjaga kebijaksanaan manajemen yang ditetapkan. (Agoes, 2012:78)

Pengawasan intern itu meliputi struktur organisasi dan semua cara- cara serta alat-alat yang dikoordinasikan untuk digunakan dalam perusahaan yang bertujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi didalam operasi, dan membantu menjaga kebijaksanaan manajemen yang telah ditetapkan lebih dahulu.

3. 3 Sistem Pengawasan Intern Kas

Sistem adalah prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan prosedur merupakan suatu kegiatan terurut yang biasanya melibatkan beberapa orang dalam suatu departemen dan dibuatguna menjamin keseragaman pelaksanaan transaksi perusahaan yang terjadi berulang – ulang. Dari pengertian tersebut dapat disimpulkan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur sendiri diartikan sebagai urutan kegiatan dalam perusahaan.

Terdapat tiga elemen penting dalam suatu pengawasan intern kas yang baik, sebagai berikut:

a) Pemisahan fungsi dan tanggung jawab atas penanganan dan penyimpanan kas dari petugas yang bertanggung jawab untuk melakukan pencatatan atas transaksi kas.

22

b) Menyetor atau menyimpan semua kas yang diterima setiap hari ke rekening perusahaan di bank.

c) Semua pembayaran harus dilakukan dengan menggunakan cek, sehingga apabila hal ini dikombinasikan dengan kedua hal diatas, maka memungkinkan untuk menggunakan catatan bank sebagai alat pengontrol catatan kas. (Hery, 2014:68)

Dalam pengawasan kas fungsi penerimaan kas harus terpisah dari fungsi akuntasi. Fungsi akuntasi tidak boleh digabungkan dengan fungsi penyimpan, hal ini untuk menghindari kemungkinan penggunaan catatan akuntasi untuk menghindari kemungkinan penggunaan catatan akuntasi untuk menutupi kecurangan yang dilakukan oleh karyawan.Jika fungsi akuntasi digabungkan dengan fungsi penerimaan kas, timbul kemungkinan fungsi penerimaan kas menggunakan kas yang diterima dari debitur untuk kepentingannya sendiri dan menutupi kecurangan tersebut dengan memanipulasi catatan akuntasi.

Menurut Soemarso (2010: 132) Ciri-ciri sistem pengawasan intern kas yang baik adalah sebagai berikut:

1. Struktur organisasi yang baik,

2. Sistem organisasi dan tanggung jawab yang jelas, 3. Sistem akuntansi yang baik,

4. Kebijaksanaan personalia yang baik, 5. Badan atau staf intern auditor yang baik, 6. Dewan komisaris yang kompeten.

3. 4 Tujuan Dan Fungsi Sistem Pengawasan Intern Kas 3.4.1 Tujuan Sistem Pengawasan Intern Kas

Menurut Mulyadi (2010), tujuan dari sistem pengawasan intern kas adalah sebagai berikut:

1. Menjaga Keamanan Harta Milik Perusahaan

Tanggungjawab utama menjaga harta milik perusahaan dan mencegah serta menemukan kesalahan-kesalahan terletak ditangan manajemen, perlu adanya pengawasan intern yang baik agar dapat melimpahkan tanggung jawab secara tepat, misalnya dengan mengurangi kemungkinan kesalahan. Dengan adanya pengawasan intern yang baik akan menyebabkan pihak-pihak yang berkepentingan terhadap perusahaan akan menaruh kepercayaan kepada ketelitian data yang tersedia.

2. Menjaga Ketelitian Data Administrasi

Sistem administrasi sangat diperlukan guna menjaga ketelitian data akuntansi yang ada, sistem tersebut dapat berjalan baik dengan mengadakan formulir dan bukti pencatatan sebagai dasar pengawasan, suatu transaksi tidak diserahkan kepada satu orang saja tetapi kepada beberapa orang sehingga dapat diharapkan suatu pengawasan yang otomatis akan timbul diantara petugas-petugas yang terkait dengan transaksi tersebut. Dengan adanya formulir atau bukti pencatatan yang tersedia, akan dapat diketahui apakah pencatatan itu dilakukan sesuai dengan ketentuan yang ada atau tidak.

24

3. Mewujudkan Efisiensi Kerja

Untuk dapat mewujudkan efisiensi kerja, perlu dirancang suatu sistem dan prosedur operasional tiap-tiap bagian operasi perusahaan / instansi, sehingga pelaksanaan operasi perusahaan dapat berjalan dengan lancar dan tertib.

4. Menjaga Kebijaksanaan Manajemen Yang Ditetapkan

Dengan adanya formulir-formulir, bukti pencatatan dan prosedur yang telah ditetapkan serta adanya pemisahan tanggung jawab yang jelas, diharapkan dapat membantu serta menjaga kebijaksanaan manajemen yang telah ditetapkan.

Berikut ini diruraikan beberapa hal yang menyebabkan pentingnyapengawasan intern kas, mencakup:

1. Sebagian besar transaksi perusahaan yang terdiri dari wakaf dan transaksi lainnya secara tidak langsung mempengaruhi kas, tetapi akan melalui kas juga.

2. Kas merupakan aset yang paling lancar sehingga menjadi sasaran utama untuk melakukan penyelewaengan dan manipulasi.

3. Pendekatan hutang merupakan lawan dari pengkreditan kas sehingga jika salah mendebit hutang berarti salah dalam penerimaan kas.

4. Kesalahan dalam perkiraan kas kemungkinan dikarenakan oleh adanya kesalahan pada perkiraan yang lainnya.

Jadi pada dasarnya pengawasan intern kas, bertujuan untuk menjaga agar rencana yang telah ditetapkan dapat berjalan dengan benar, efektif, dan ekonomis.

3.4.2 Fungsi Sistem Pengawasan Intern Kas

Menurut Munawir (2014: 391),Fungsi sistem pengawasan intern kas secara umum antara lain untuk :

1) Untuk menjamin terselenggaranya pencatatan kas yang akurat.

2) Tersimpannya kas dengan aman.

3) Adanya pengeluran kas yang dilakukan dan disyakan oleh personil yang berwenang dan dengan jumlah yang benar.

Maka dapat disimpulkan fungsi sistem pengawasan intern kas meliputi semua aktivitas yang berhubungan dengan semua pemantauan atau evaluasi mengenai apa yang dicapai, sampai sejauh mana perencanaan dan kebijaksanaan yang telah ditetapkan dalam pengelolaan kas perusahaan.

3. 5 Unsur – Unsur Pengawasan Intern Kas

Pengertian pengawasan intern dapat dilihat dalam arti yang sempit dan luas. Dalam artian sempit, istilah pengawasan intern disamakan dengan interncheck yang merupakan prosedur-prosedur mekanik untuk memeriksa dari data-data administratif seperti misalnya mencocokkan penjumlahan mendatar dengan penjumlah vertikal.

Sedangkan dalam arti luas, istilah pengawasan intern mencakup pengawasan yang bersifat accounting dan administratif ynag meliputi struktur organisasi, formulir-formulir dan prosedur, pembukuan dan laporan (administrasi budget dan standar, pemriksaan intern dan sebagainya).

Untuk tercapainya hal diatas, diperlukan syarat-syarat tertentu yang merupakan unsur dari pengawasan itu sendiri, yang mana apabila syarat tersebut

26

dipenuhi maka tujuan perusahaan / instansi dapat dicapai secara maksimal dengan menggunakan fasilitas yang ada agar efektif dan efisien.

Menurut Sawyer (2009: 77) Adapun unsur-unsur yang menjadi syarat pengawasan intern adalah sebagai berikut :

a. Struktur organisasi harus memiliki pemisahan fungsi secara tepat.

Struktur organisasi merupakan kerangka pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung jawab fungsional dalam organisasi harus dipisahkan berdasarkan fungsi-fungsi operasi dan penyimpanan dari funsi akuntansi.

b. Sistem pemberian wewenang dan prosedur pencatatan yang layak untuk melaksanakan pengendalian akuntansi yang cukup terhadap harta, hutang dan pendapatan serta biaya.

Sistem wewenang dan prosedur pembukuan dalam suatu perusahaan merupakan alat bagi manajemen untuk mengadakan pengendalian terhadap operasi dan transaksi-transaksi yang terjadi dan juga untuk menghasilkan data keuangan yang tepat.

Membantu mempermudah penyusunan laporan-laporan dengan ekonomis, meliputi rekening-rekening yang diperlukan untuk menggambarkan dengan baik dan teliti semua harta, hutang, pendapatan, harga pokok dan biaya- biaya yang harus dirinci sehingga memuaskan dan berguna bagi manajemen didalam melakukan operasi.Menguraikan dengan teliti dan singkat apa yang

harus dimuat dalam setiap rekening, memberi batas sejels-jelasnya antara pos-pos aktiva, modal, pendapatan dan biaya-biaya.

c. Praktek-praktek yang sehat harus dijalankan didalam menjalankan tugas dan fungsi setiap bagian organisasi.

Cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktek yang sehat yaitu, Penggunaan formulir bernomor urut cetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh suatu organisasi tanpa ada campur tangan dari organisasi lainnya. Keharusan pengambilan cuti bagi karyawan yang berhak. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur system pengawasan intern kas.

d. Pegawai yang cakap dan seimbang dengan tanggung jawabnya

Tingkat kecakapan pegawai mempengaruhi sukses tidaknya suatu sistem pengendalian intern. Apabila sudah disusun struktur organisasi yang tepat, prosedur-prosedur yang baik, tetapi tingkat kecakapan pegawai tidak memenuhi sayrat-syarat yang diminta, bisa dipastikan bahwa system pengendalian tidak akan berhasil dengan baik.

3. 6 Pengawasan Intern Penerimaan Kas

Setiap perusahaan mempunyai sumber kas, baik yang bersifat rutin maupun tidak rutin. Dengan adanya prosedur penerimaan kas yang baik, maka dapat dipastikan nahwa semua penerimaan kas sudah dicatat, diklasifikasikan secara tepat dan akurat dengan didukung oleh bukti penerimaan kas.

28

1. Pihak Yang Terlibat a) Kasir

b) Pejabat Berwenang yang Mengotorisasi c) Bagian Akuntansi

2. Dokumen – Dokumen Yang Terlibat

a) Berkas Bukti Penerimaan Kas/bank atau Nota Dinas b) Bukti Kas/Bank Masuk

c) Buku Kas/Bank

d) Laporan Kas/Bank Masuk 3. Isi Bukti Penerimaan Kas:

a) Tanggal penerimaan

b) Nama orang atau perusahaan yang melakukan pembayaran c) Berapa jumlah uang yang di terima

d) Transaksi apa yang berhubungan dengan penerimaan itu e) Nama orang kasir yang menerima kas tersebut.

Untuk dapat mengawasi penerimaan kas perlu adanya pemisahan fungsi pencatat, dan pengelola kas. Adapun tujuan dari pengawasan intern atas penerimaan kas yaitu:

1. Untuk menjamin bahwa seluruh penerimaan kas benar diterima dan dicatat sebagaimana mestinya.

2. Untuk menciptakan kegunaan sebesar-besarnya dari jumlah uang yang diterima yang dimiliki oleh perusahaan.

3. Untuk membuktikan kewajaran dan keberadaan kas yang tercantum dalam neraca.

Dalam pengawasan intern penerimaan kas, perusahaan ini telah melakukan pemisahan fungsi pencatat dan pengelola kas serta membuat laporan penerimaan setiap harinya yang dilakukan oleh Seksi Akuntansi dan Keuangan.

Dengan diadakannya pemeriksaan intern kas dalam selang waktu yang tidak beraturan, dapat mendorong setiap pegawai melakukan pekerjaannya dengan benar.

4. Prosedur Penerimaan Kas

Prosedur penerimaan kasmeliputi tahapan sebagai berikut:

a. Penerimaan uang kas.

b. Melampirkan dokumen bukti penerimaan uang.

c. Memverifikasi dokumen pendukung penerimaan uang.

d. Membuat bukti penerimaan kas / bank imprest dan mencetaknya.

e. Meminta pengesahan pejabat yang berhak menyetujui penerimaan uang di bukti penerimaan kas/ bank.

f. Mencatat pada buku kas / buku harian bank.

g. Menyerahkan bukti penerimaan dan pendukungnya ke fungsi akuntansi.

30

Sumber :Data diolah, 2018

Gambar 3.1

Prosedur Penerimaan Uang Kas

Berdasarkan pada Gambar 3.1 dpat disimpulkan sebagai berikut:

1. Uang kas diterima oleh kasir dari orang yang melakukan pembayaran.

Tugas kasir disini yaitu memasukkan nama orang, transaksi dan jumlah uang yang di bayarkan. Ke dalam bukti penerimaan kas. Ketelitian kasir sangat diperlukan di bagian ini.

2. Dibuatkan bukti kas / bank dengan benar, lalu dicatat pada pos kode (AT) / Anggaran Tunai. Hal ini sangat berguna agar tidak berantakan ketika kode-kode AT dicocokkan.

3. Bukti kas/ bank diedarkan untuk ditanda tangani oleh pejabat yang berwenang. Setalah bukti kas / bank di sah kan, bukti tersebut kembali ke bagian keuangan dan siap untuk dibayrakan. PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara telah membuat ketentuan-ketentuan yang berlaku. Apabila uang yang di terima lebih kecil dari Rp. 5.000.000-, maka di tanda tangani oleh Kabag Keuangan, Sedangkan bila uang yang diterima lebih besar dari Rp.5.000.000-, Maka ditanda tangani oleh general manager. Hal ini menunjukkan adanya pemisahan kerja antara

masing-masing karyawan, sehingga kinerja di perusahaan dapat berjalan efisien dan akurat.

4. Setelah bukti kas / bank di bayarkan, selanjutnya kas tersebut akan di catat di buku kas / bank untuk perhitungan saldo akhir harian kas/ bank. Saldo akhir kas harus balance yang menandakan tidak ada kesalahan dalam mencatatnya.

5. Setelah didapat saldo akhir harian, bukti kas / bank diarsipakan dan diserahkan ke Bagian Akuntansi.

Laporan yang dibuat oleh Bagian Keuangan PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara memuat tentang penggolongan transaksi-transaksi yang ada di bukti kas/ bank ke dalam kode-kode Anggaran Tunai (AT) biaya rutin, dan kolom biaya investasi yang telah tersedia.

32

3. 7 Pengawasan Intern Pengeluaran Kas

Pengeluaran kas pada PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara Terdapat banyak pos-pos pengeluaran kas. Pos-pos tersebut sebagai berikut:

1. Tunjangan kerja

2. Pemeliharaan yang meliputi:

a. Pemeliharaan Gedung, 1. Kantor

2. Gudang 3. Ruang Dinas 4. Bengkel

b. Pemeliharaan kendaraan bermotor, 1. Jeep

2. Bus 3. Sedan 4. Pick up

5. Minibus dan ambulans 6. Sepeda motor

7. Sewa kendaraan bermotor 8. STNK semua kendaraan 9. BBM Solar dan premium c. Pemeliharaan peralatan:

1. Kantor 2. Gedung

3. Wisma 4. Bengkel

3. Beban lain-lain yang meliputi:

a. Honor dan Biaya

b. Pemakaian Perkakas dan Perlengkapan c. Bahan Makanan/ Konsumsi

d. Biaya Pengolahan Data dan Penagihan e. Biaya Hansip/Keamanan

f. Perjalanan Dinas

g. Pos, Telegram dan Telepon h. Pemakaian Listrik

i. Pemakaian Air j. Pemakaian Gas k. Sewa Gedung/ Tanah l. Alat Keperluan Kantor m. Barang Cetakan n. Biaya Bank o. Pajak/ Pbb p. Asuransi

q. Biaya Iuran dan Iklan r. Biaya Penerbitan s. Lain-Lain.

34

Beban gaji karyawan tidak termasuk ke dalam pengeluaran-pengeluaran di atas karena dilakukan dengan system payroll yaitu sistem yang bekerjasama dengan pihak bank dengan cara mentransfer langsung gaji karyawan ke rekening masing-masing karyawan.

Untuk pembayaran biaya operasional dan biaya lain yang berhubungan dengan kegiatan perusahaan, dimana setiap pengeluaran yang terjadi harus disesuaikan dengan anggaran yang sudah ditetapkan. Hal ini juga didukung oleh bukti-bukti pendukung seperti bukti pembayaran kas dan pembayaran bank. Kasir akan mengeluarkan kas sesuai dengan jumlah yang telah ditetapkan setelah disetujui dan ditandatangani oleh pejabat yang berwenang. Untuk pengeluaran yang relative kecil, perusahan menggunakan dana kas kecil petty cash yang dipegang oleh kasir.

1. Pihak Yang Terkait Dalam Pengeluaran Kas a) Divisi yang Membutuhkan Pencairan Dana b) Kasir

c) Pejabat Berwenang yang Mengotorisasi d) Bagian Akuntansi

2. Dokumen Yang Terlibat Dalam Pengeluaran Kas a) Form Pengajuan Dana

b) Berkas Bukti Pengeluaran Kas/Bank c) Bukti Kas/Bank Keluar

d) Buku Kas/Bank

3. Prosedur Pengeluaran Kas

Prosedur pengeluaran kas meliputi tahapan sebagai berikut:

a. Menerima berkas tagihan pembayaran

b. Melampirkan dokumen pendukung pengeluaran uang.

c. Memverifikasi dokumen pendukung peneluaran kas / bank.

d. Membuat bukti pengeluaran kas / bank imprest dan mencetaknya.

e. Meminta tanda tangan pengesahan persetujuan pembayaran oleh pejabat yang berhak menyetujui pembayaran pada bukti pengeluaran kas / bank.

f. Melakukan pembayaran di bank melalui cek / giro g. Mencatat pada buku kas / buku harian bank

h. Menyerahkan bukti pengeluaran ke fungsi akuntansi.

36

Sumber: Data diolah, 2018

Gambar 3.2

Prosedur Pengeluaran Kas Berdasarkan Gambar 3.2 dapat disimpulkan bahwa:

1. Dalam melakukan pengeluaran digunakan jurnal pengeluaran kas.

Dokumen sumber yang di pakai sebagai dasar pencatatan yang telah di cap

“lunas” oleh fungsi kas.

2. Selanjutnya setiap transaksi pengeluaran di catat dan di verifikasi dengan menggunakan dua sistem jurnal, yaitu register bukti kas keluar dan cek.

Register bukti kas keluar digunakan untuk mencatat uang yang timbul,

sedangkan register cek digunakan untuk mencatat segala bentuk cek perusahaan yang di keluarkan untuk pembayaran para kreditur perusahaan atau pihak lain.

3. Setelah bukti kas / bank di bayarkan, selanjutnya kas tersebut akan di catat di buku kas / bank untuk perhitungan saldo akhir harian kas/ bank. Saldo akhir kas harus balance yang menandakan tidak ada kesalahan dalam mencatatnya.

4. Setelah didapat saldo akhir harian, bukti kas / bank diarsipkan dan diserahkan ke Bagian Akuntansi. Bagian akuntansi bertanggung jawab untuk melakukan arsip bukti kas keluar perusahaan.

3.8 Penyajian Data Hasil Analisis Pengawasan Intern Kas

Berdasarkan uraian diatas, peneliti merangkum hasil analisis Pengawasan Intern Kas pada PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara dalam bentuk tabel , sebagai berikut:

38

Tabel 3.1

Analisis Pengawasan Intern Penerimaan Kas PT PLN (Persero) UIP 1 KITSUM Sumatera Utara

Bagian Aktivitas (Prosedur)

Risiko Indikator

Pengawasan Intern

Kasir

Menerima uang masuk beserta berkas bukti penerimaan kas &

memberi kode AT

Kemungkinan adanya ketidaksesuaian antara jumlah uang yang diterima dengan catatan (bukti

transaksi nya)

Pengecekan dengan teliti antara jumlah uang yang disubmit dengan catatan yang diberikan sebelum dibuatkan bukti kas masuk

Kasir Membuat bukti kas masuk

Ketidaksesuaian nama, tanggal dan keterangan transaksi

Pengecekan nama, tanggal dan keterangan jenis transaksi dengan berkas bukti kas masuk

Kasir

Mencatat ke buku kas/bank masuk dan menghitung saldo akhir harian kas/bank

Ketidak sesuaian saldo kas atau bank akhir dengan yang tercatat di buku kas atau bank

Adanya audit intern per bulan (rekonsiliasi kas dan bank)

Pejabat Berwenang

Mengawasi bukti kas masuk

Kemungkinan penempatan tanda tangan di kolom yang keliru

Diberi tanda (post it) untuk kolom yang akan ditandatangan

Bagian Akuntansi

Melakukan penjurnalan dan posting buku besar

Terjadi

ketidaksesuaian penempatan akun

Adanya jurnal

penyesuaian tiap akhir bulan

Sumber: Data Diolah, 2018

Tabel 3.2

Analisis Pengawasan Intern Pengeluaran Kas PT PLN (Persero) UIP 1 KITSUM Sumatera Utara

Bagian Aktivitas

(Prosedur) Risiko Indikator

Pengawasan Intern Kasir

Menerima form pengajuan dana dan memberi kode AT

Kemungkinan adanya permintaan jumlah uang yang tidak rasional

Pertimbangan jumlah yang diajukan dengan biaya realisasinya

Kasir Membuat bukti kas keluar

Ketidaksesuaian nama, tanggal dan keterangan transaksi

Pengecekan nama, tanggal dan keterangan jenis transaksi dengan form pengajuan dana

Kasir

Mencairkan dana dan memberikan kepada divisi yang mengajukan

Tidak cukup nya jumlah dana yang tersedia dengan dana yang diajukan

Pengecekan kembali jumlah pengajuan dana dengan biaya realisasi yang kemungkinan akan terjadi

Kasir

Menerima berkas bukti pengeluaran kas dan

mencatatnya ke buku kas/bank keluar

Ketidak sesuaian saldo kas atau bank akhir dengan yang tercatat di buku kas atau bank

Adanya audit intern per bulan

(rekonsiliasi kas dan bank)

Pejabat Berwenang

Mengawasi bukti kas keluar

Kemungkinan penempatan tanda tangan di kolom yang keliru

Diberi tanda (post it) untuk kolom yang akan ditandatangan Bagian

Akuntansi

Melakukan penjurnalan dan posting buku besar

Terjadi

ketidaksesuaian penempatan akun

Adanya jurnal penyesuaian tiap akhir bulan.

Sumber: Data Diolah, 2018

Berdasarkan tabel 3.1 dan tabel 3.2 dapat disimpulkan bahwa indikator pelaksanaan prosedur pengawasan intern kas pada PT. PLN (Persero) UIP 1 KITSUM dikategorikan baik. Hal ini terbukti dengan adanya pembagian kerja pihak-pihak yang terlibat, adanya sistem pengecekan berulang seperti nama,

40

tanggal, jenis transaksi dan jumlah dana, serta adanya sistem pencatatan pada tiap akhir bulan ke dalam jurnal baik pada prosedur penerimaan maupun pengeluaran kas. Prosedur-prosedur tersebut dijalankan agar meminimalisir risiko-risiko yang akan terjadi seperti kekeliruan pada jumlah dana yang masuk / keluar, kesalahan pada pencatatat nama dan tanggal, dan ketidaksesuaian saldo kas / bank dengan yang tercatat di buku kas / bank, serta mencegah tejadinya penyelewangan dana oleh pihak-pihak yang tidak bertanggung jawab.

3.9 Kelemahan dan Kelebihan Sistem Pengawasan Intern Kas 3.9.1 Kelemahan Sistem Pengawasan Intern Kas

Berdasarkan hasil analisis diatas, kelemahan-kelemahan yang terdapat pada sistem pengawasan intern kas hanya terdapat dua kelemahan. Hal itu terbukti pada pelaksanaan prosedur penerimaan dan pengeluaran intern kas dan sistem pengawasan intern kas PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara sudah melakukan pelaksanaan pengawasan intern kas dengan baik untuk menghindari risiko-risiko ataupun penyelewengan dana. Adapun kelemahan- kelemahan tersebut, yaitu:

1. Pelaksanaan prosedur pengeluaran kas pada PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara masih menggunakan kertas form, seperti form pengajuan dana. Hal ini memungkinkan kertas mudah hilang, ataupun rusak.

2. Pelaksanaan penjurnalan dan posting buku besar pada bidang akuntansi masih menggunakan buku besar, tidak menggunakan sistem pencatatan komputerisasi agar data tetap aman dan mudah ditemukan.

3.9.2 Kelebihan Sistem Pengawasan Intern Kas

Berdasarkan hasil analisis diatas, PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara sudah melaksanakan sistem pengawasan intern kas dengan baik.

Adapun kelebihan-kelebihan yang terdapat pada sistem pengawasan intern kas yaitu:

1. Adanya pemisahan pembagian tanggung jawab pihak-pihak yang terlibat dalam pelaksanaan prosedur penerimaan dan pengeluaran kas berdasarkan bidang atau kemampuannya.

2. Kesesuaian pelaksanaan sistem penerimaan dan pengeluaran kas pada PT.

PLN (Persero) UIP 1 KITSUM Sumatera Utara dengan aktivitas prosedur- prosedur penerimaan dan pengeluaran kas perusahaan yang berlaku.

3. Adanya pengawasan intern kas perusahaan terhadap dokumen-dokumen serta isi bukti-bukti kas yang terlibat baik dalam sistem penerimaan kas maupun pengeluaran kas.

4. Penyetoran semua kas yang diterima dilakukan setiap hari ke rekening perusahaan di bank, hal ini dilakukan untuk menghindari risiko kehilangan dan penumpukan pekerjaan.

5. Adanya sistem pengecekkan kembali terdahap nama, tanggal dan keterangan jenis transaksi serta jumlah pengajuan dana untuk mengantisipasi kesalahan pengetikan atau human error pada saat penerimaan maupun pengeluaran kas.

BAB IV

KESIMPULAN DAN SARAN

4. 1 Kesimpulan

Dari hasil analisa dan evaluasi penulis terhadap sistem pengawasan intern kas yang diterapkan pada PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara maka penulis dapat mengambil kesimpulan sebagai berikut :

1. Pelaksanaan pengawasan intern kas PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara dapat dikategorikan baik. Hal ini terbukti oleh struktur organisasi pada PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara telah menunjukkan pembagian tugas, fungsi, wewenang, dan tanggung jawab yang terpisah, jelas dan terstruktur.

2. Pelaksanaan pengawasan intern kas PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara dapat dikategorikan baik. Hal ini terbukti dengan adanya dalam pengawasan intern kas perusahaan terdapat pihak-pihak yang terlibat, dokumen-dokumen serta isi bukti-bukti kas yang terlibat baik dalam sistem penerimaan kas maupun pengeluaran kas.

3. Pelaksanaan sistem penerimaan dan pengeluaran kas pada PT. PLN (Persero) UIP 1 KITSUM Sumatera Utara dikategorikan baik sesuai dengan aktivitas prosedur-prosedur penerimaan dan pengeluaran kas perusahaan yang berlaku.

4. 2 Saran

Dari kesimpulan dan hasil pembahasan, penulis memberikan saran yang mungkin berguna untuk diterapkan bagi pimpinan perusahaan sebagai bahan pertimbangan di masa yang akan datang. Adapun saran yang diberikan peneliti adalah sebagai berikut:

1. Sistem pengawasan intern penerimaan dan pengeluaran kas pada PT PLN (Persero) UIP 1 KITSUM Sumatera Utara telah berjalan dengan baik.

Sebaiknya perusahaan dapat mempertahankan dan lebih meningkatkan pengawasasn intern kas mengingat perkembangan zaman dan teknologi yang semakin pesat dan memicu kebutuhan pribadi yang semakin meningkat pula sehingga dapat mendorong seseorang untuk berbuat kecurangan.

2. Pengawasan intern terhadap kas yang telah ditetapkan pada PT PLN (Persero) UIP 1 KITSUM Sumatera Utara hendaknya lebih di pantau secara teratur guna mendeteksi kelemahan-kelemahan yang ada sehingga dapat ditemukan solusinya untuk segera diadakan perbaikan.

3. Hendaknya prosedur-prosedur penerimaaan dan pengeluaran kas pada PT PLN (Persero) UIP 1 KITSUM Sumatera Utara dapat lebih diperjelas dan lebih diawasi guna menghindari penyelewengan dana dengan mudah.

44

DAFTAR PUSTAKA

Abdul, Halim. 2012. Auditing: Dasar-Dasar Audit laporan Keuangan. Yogyakarta:

Unit Penerbit STIM YKPN.

Agoes, Sukrisno. 2012. Auditing. Petunjuk Praktis Pemeriksaan Akuntan. Jakarta:

Salemba Empat

Hery, 2014. Pengendalian Akuntansi dan Manajemen, Edisi Pertama, Cetakan Pertama. Jakarta: Kencana.

Ikatan Akuntansi Indonesia (IAI), 2012. Standar Akuntansi Keuangan. Cetakan Keempat. Jakarta:Salemba Empat.

Kasmir.2012. Analisis Laporan Keuangan. Jakarta: Rajawali Press

Mulyadi. 2010. Sistem Akuntansi, Edisi ke-3, Cetakan ke-5.Jakarta: Penerbit Salemba Empat

Munawir, S. 2014. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Santoso, Imam, 2009. Akuntansi Keuangan Menengah:(Intermediate Accounting), Bandung:Jilid Dya

Sawyer, Lawrence. 2009. Internal Auditing. Buku dua. Eedisi Lima. Jakarta:

Salemba Empat

Soemarso S.R. 2010. Akuntansi: Suatu Pengantar, Edisi Kelima. Jakarta: Salemba Empat

http://www.jejakakuntansi.net/2013/09/arti-pengawasan-intern-kas-definisi.html/

21 Juli 2018/20.55

http://www.yanurto.blogspot.com/2010/12/internal-control-and-cash.html/21Juli 2018/21.22