UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI

MEDAN

SKRIPSI

PENERAPAN PSAP NO. 2 TENTANG LAPORAN REALISASI

ANGGARAN PADA DINAS KESEHATAN PEMERINTAH

PROPINSI SUMATERA UTARA

OLEH :

NAMA

: YANTI THERESA GULTOM

NIM

: 040522058

DEPARTEMEN : AKUNTANSI

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan bahwa Skripsi saya yang berjudul : “Penerapan PSAP No. 2 Tentang Laporan Realisasi Anggaran Pada Dinas Kesehatan Pemerintah Provinsi Sumatera Utara”.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya menerima sanksi yang ditetapkan Universitas.

Medan, 07 April 2008 Yang Membuat Pernyataan

Yanti Theresa Gultom

KATA PENGANTAR

Puji dan Syukur Kepada Allah Bapa Yang Maha Kuasa atas segala berkat dan karunia yang telah dilimpahkan-Nya, sehingga penulis dapat menyelesaikan penyusunan Skripsi yang berjudul : “Penerapan PSAK No. 2 Tentang Laporan Realisasi Anggaran Pada Dinas Kesehatan Pemerintah Propinsi Sumatera Utara”.

Skripsi ini disusun sebagai salah satu syarat dalam menyelesaikan studi pada Fakultas Ekonomi Departemen Akuntansi Program Ekstensi Universitas Sumatera Utara Medan. Mengingat keterbatasan kemampuan dan pengetahuan penulis, maka penulis menyadari bahwa Skripsi ini tidak mungkin dapat terselesaikan tanpa adanya bimbingan, bantuan dan dukungan dari banyak pihak.

Pada kesempatan ini, penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepda berbagai pihak yang telah membantu penulis, yaitu : 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara .

2. Bapak Drs. Arifin Akhmad, M.Si, Ak., selaku Ketua Departemen Akuntansi Universitas Sumatera Utara .

3. Bapak Fahmi Natigor Nasution, SE., M.Acc, Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Arifin Akhmad, M.Si, Ak., selaku Dosen Pembimbing terima kasih atas waktu dan bimbingan serta pengarahan kepada penulis sehingga penyusunan Skripsi ini dapat terselesaikan dengan baik.

5. Bapak Drs. H. Arifin Lubis, MM, Ak., selaku Dosen Penguji I penulis yang telah memberikan waktu dan pengarahan dalam penyusunan skripsi ini.

6. Bapak Drs Idhar Yahya MBA, Ak., selaku Dosen Penguji II penulis yang telah memberikan waktu dan pengarahan dalam penyusunan skripsi ini.

7. Seluruh Staff pengajar dan Pegawai pada Fakultas Ekonomi Universitas Sumatera Utara.

9. Seluruh teman-teman Jurusan Akuntansi Stambuk 2004 yang ada di Fakultas Ekonomi USU (Juni, K’ Weny, Mala, Tettyi, Indah ) dan seluruh pihak yang turut membantu penulis.

Medan, 07 April 2008 Penulis

Yanti Theresa Gultom

ABSTRAK

Laporan Realisasi Anggaran menyediakan informasi yang berguna dalam memprediksi sumber daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan laporan secara komparatif. Laporan Realisasi Anggaran dapat menyediakan informasi kepada para pengguna laporan tentang indikasi perolehan dan penggunaan sumber daya ekonomi yang telah dilaksanakan secara efisien, efektif, dan hemat, telah dilaksanakan sesuai dengan anggarannya (APBN/APBD), dan telah dilaksanakan sesuai dengan peraturan perundang-undangan.

Laporan realisasi anggaran juga merupakan wujud kinerja suatu instansi lembaga pemerintah dala menjalankan kegiatan yang telah direncanakan. Laporan realisasi anggaran yang dibuat oleh satuan kerja Dinas Kesehatan Pemerintah Propinsi Sumatera Utara, selalu tepat kalaupun terjadi maslah perpajangan dan perpendekan waktu laporan anggaran realisasi, satuan kerja Dinas Kesehatan Pemerintah Propinsi Sumatera Utara memberikan alasan mengapa laporan realisasi anggaran dipercepat ataupun diperlambat.

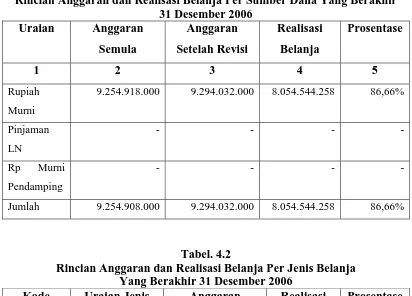

Penelitian ini menggunakan metode diskriptif dan komperatif. Berdasarkan hasil penelitian maka diketahui bahwa dari laporan anggaran realisasi diketahui bahwa dari anggaran yang direncanakan yaitu sebesar sebesar Rp. 9.294.032.000, sedangkan realisasi yang dihasilkan adalah sebesar Rp. 8.054.544.258 atau mencapai sekitar 86,66% dari anggaran yang ditetapkan. Sedangkan dana yang dikembalikan pada tahun anggaran berjalan yaitu tahun 2006 sebesar Rp. 1.239.487.742 dan dibukukan sebagai kontra pos belanja pada periode pelaporan yang dibuat, dan dikembalikan pada kas APBD.

Sedangkan laporan realisasi anggaran ada anggaran untuk pelaksanaan DIPA luncuran yang digunakan untuk pelaksanaan kegiatan pembangunan gedung, pengadaan alat kedokteran, kesehatan, dan keluarga berencana (KB) serta pengadaan obat-obatan/vaksin dengan realisasi fisik yang mencapai seratur persen. Tidak tercapainya anggaran yang ditetapkan disebabkan oelh berbagai faktor baik fktor internal maupun faktor eksternal.

ABSTRAK

Value Realization Report has useful information in predicting economic resource that will be accepted to pay the central government’s activity in the future by giving the report comparatively. Value Realization Report can give some information to the report user about the result indication dan economic resource aplication that have been performed efficiency, effectively, and economy, have been performed based on it’s value (APBN/APBD), and have been performed based on the law.

Value Realization Report is also a work existence of a government’s department in doing activity that has been planed. Value Realization Report that made by Health Department of North Sumatera Province Team is always right. If there is a problem about long and short time of value realization report, the Health Department of North Sumatera Province Team gives the reason why it is faster or slower.

This research uses descriptive and comparative method. Based on the research product, known that from the planned Value Realization Report is amounting to Rp.9.294.032.000, but the producted realization is amounting to Rp.8.054.544.258, or about 86,66 % from the obligated value. But the returned value in continual value year especially in 2006 amounting to Rp.1.239.487.742 and binded as an expense contrapost on report period that made, and returned to the cash of APBD.

But in Value Realization Report there is a value for DIPA performance that used for building development, medical equipment presenting, health, and planning family and drugs/vaccine presenting with physic realization that reach 100 %. If there is no choosen value reached caused of many factor, include internal or external factor.

DAFTAR ISI

Halaman

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK...iv

ABSTRACT...v

DAFTAR ISI...vi

DAFTAR GAMBAR...viii

DAFTAR TABEL...ix

DAFTAR LAMPIRAN...x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

D. Kerangka Konseptual ... 5

BAB II KERANGKA TEORI A. Laporan Keuangan Pemerintah Daerah ... 6

B Standar Akuntansi Pemerintahan ... 12

C. Laporan Realisasi Anggaran ... 15

1. Pengertian Realisasi ... 18

2. Pengertian Anggaran ... 18

3. Tujuan dan Manfaat Laporan Realisasi Anggaran ... 23

BAB III METODE PENELITIAN

A. Lokasi dan Jadwal Penelitian ... 41

B. Jenis dan Sumber Data ... 41

C. Teknik Pengumpulan Data ... 42

D. Teknik Analisis Data ... 42

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 44

1. Gambaran Umum Perusahaan ... 44

a. Sejarah Ringkas ... 44

b. Struktur Organisasi ... 44

c. Tugas Pokok, Fungsi dan Rincian Tugas Dinas Kesehatan Propinsi Sumatera Utara ... 50

2. Laporan Realisasi Dinas Kesehatan Propinsi Sumatera Utara ... 51

a. Informasi Yang Disajikan Dalam Laporan Realisasi Anggaran Di Dinas Kesehatan Propinsi Sumatera Utara ... 52

b. Prosedur Penyusunan Laporan Realisasi Anggaran di Dinas Kesehatan Propinsi Sumatera Utara ... 54

c. Realisasi Anggaran Di Dinas Kesehatan Propinsi Sumatera Utara ... 54

B. Analisis Hasil Penelitian ... 58

1. Penerapan PSAP No. 2 Tentang Laporan Realisasi Anggaran Pada Dinas Kesehatan Propinsi Sumatera Utara ... 58

2. Hambatan-hambatan dan Kendala yang Dijumpai Oleh Satuan Kerja Dinas Kesehatan Propinsi Sumatera Utara ... 61

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 63

B. Saran... 64

DAFTAR PUSTAKA LAMPIRAN

DAFTAR GAMBAR

No Judul Halaman

Gambar 1.1 Kerangka Konseptual ... 5

DAFTAR TABEL

No Judul Halaman

Tabel 2.1 Laporan Realisasi Anggaran Pemerintah Pusat Untuk Tahun Yang

Berakhir Sampai 31 Desember 20XI dan 20XO ... 31 Tabel 2.2 Pemerintah Propinsi Laporan Realisasi Anggaran Pendapatan dan Belanja

Daerah Untuk Tahun Yang Berakhir Sampai 31 Desember

20XI dan 20XO ... 34 Tabel 2.3 Pemerintah Kabupaten/Kota Laporan Realisasi Anggaran Pendapatan dan

Belanja Daerah Untuk Tahun Yang Berakhir Sampai 31 Desember

20XI dan 20XO ... 37 Tabel 4.1 Rincian Anggaran dan Realisasi Belanja Persumber Dana Yang Berakhir

31 Desember 2006 ... 56 Tabel 4.2 Rincian Anggaran dan Realisasi Belanja Per Jenis Belanja Yang Berakhir

31 Desember 2006 ... 56 Tabel 4.3 Rincian Anggaran dan Realisasi Belanja Per Jenis Belanja DIPA

Luncuran Yang Berakhir 31 Desember 2006 ... 57 Tabel 4.4 Rincian Anggaran dan Realisasi Belanja Modal Yang Berakhir

31 Desember 2006 ... 57 Tabel 4.5 Rincian Anggaran dan Realisasi Belanja Perjenis Belanja Bipa

DAFTAR LAMPIRAN

No Judul

Lampiran 1 Struktur Organisasi

Lampiran 2 Laporan Realisasi Anggaran Satuan Kerja Untuk Tahun Yang Berakhir 31 Desember 2006 (Dalam Rupiah)

Lampiran 3 Laporan Realisasi Anggaran Satuan Kerja Melalui KPPN Untuk Bulan Yang Berakhir 31 Desember 2006 (Dalam Rupiah)

ABSTRAK

Laporan Realisasi Anggaran menyediakan informasi yang berguna dalam memprediksi sumber daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan laporan secara komparatif. Laporan Realisasi Anggaran dapat menyediakan informasi kepada para pengguna laporan tentang indikasi perolehan dan penggunaan sumber daya ekonomi yang telah dilaksanakan secara efisien, efektif, dan hemat, telah dilaksanakan sesuai dengan anggarannya (APBN/APBD), dan telah dilaksanakan sesuai dengan peraturan perundang-undangan.

Laporan realisasi anggaran juga merupakan wujud kinerja suatu instansi lembaga pemerintah dala menjalankan kegiatan yang telah direncanakan. Laporan realisasi anggaran yang dibuat oleh satuan kerja Dinas Kesehatan Pemerintah Propinsi Sumatera Utara, selalu tepat kalaupun terjadi maslah perpajangan dan perpendekan waktu laporan anggaran realisasi, satuan kerja Dinas Kesehatan Pemerintah Propinsi Sumatera Utara memberikan alasan mengapa laporan realisasi anggaran dipercepat ataupun diperlambat.

Penelitian ini menggunakan metode diskriptif dan komperatif. Berdasarkan hasil penelitian maka diketahui bahwa dari laporan anggaran realisasi diketahui bahwa dari anggaran yang direncanakan yaitu sebesar sebesar Rp. 9.294.032.000, sedangkan realisasi yang dihasilkan adalah sebesar Rp. 8.054.544.258 atau mencapai sekitar 86,66% dari anggaran yang ditetapkan. Sedangkan dana yang dikembalikan pada tahun anggaran berjalan yaitu tahun 2006 sebesar Rp. 1.239.487.742 dan dibukukan sebagai kontra pos belanja pada periode pelaporan yang dibuat, dan dikembalikan pada kas APBD.

Sedangkan laporan realisasi anggaran ada anggaran untuk pelaksanaan DIPA luncuran yang digunakan untuk pelaksanaan kegiatan pembangunan gedung, pengadaan alat kedokteran, kesehatan, dan keluarga berencana (KB) serta pengadaan obat-obatan/vaksin dengan realisasi fisik yang mencapai seratur persen. Tidak tercapainya anggaran yang ditetapkan disebabkan oelh berbagai faktor baik fktor internal maupun faktor eksternal.

ABSTRAK

Value Realization Report has useful information in predicting economic resource that will be accepted to pay the central government’s activity in the future by giving the report comparatively. Value Realization Report can give some information to the report user about the result indication dan economic resource aplication that have been performed efficiency, effectively, and economy, have been performed based on it’s value (APBN/APBD), and have been performed based on the law.

Value Realization Report is also a work existence of a government’s department in doing activity that has been planed. Value Realization Report that made by Health Department of North Sumatera Province Team is always right. If there is a problem about long and short time of value realization report, the Health Department of North Sumatera Province Team gives the reason why it is faster or slower.

This research uses descriptive and comparative method. Based on the research product, known that from the planned Value Realization Report is amounting to Rp.9.294.032.000, but the producted realization is amounting to Rp.8.054.544.258, or about 86,66 % from the obligated value. But the returned value in continual value year especially in 2006 amounting to Rp.1.239.487.742 and binded as an expense contrapost on report period that made, and returned to the cash of APBD.

But in Value Realization Report there is a value for DIPA performance that used for building development, medical equipment presenting, health, and planning family and drugs/vaccine presenting with physic realization that reach 100 %. If there is no choosen value reached caused of many factor, include internal or external factor.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laporan Realisasi Anggaran menyediakan informasi yang berguna dalam memprediksi sumber daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan laporan secara komparatif. Laporan Realisasi Anggaran dapat menyediakan informasi kepada para pengguna laporan tentang indikasi perolehan dan penggunaan sumber daya ekonomi yang telah dilaksanakan secara efisien, efektif, dan hemat, telah dilaksanakan sesuai dengan anggarannya (APBN/APBD), dan telah dilaksanakan sesuai dengan peraturan perundang-undangan.

Sebagai konsekuensinya pemerintah daerah bertanggung jawab melaporkan pengelolaan keuangan yang bersumber dari masyarakat ini dalam suatu laporan pertanggung jawaban publik. Salah satu bentuk petanggung jawaban ini adalah anggaran dan laporan realisasi anggaran. Salah satu komponen pokok dari laporan keuangan pemerintah daerah adalah laporan realisasi anggaran. Laporan anggaran menyajikan informasi ikhtisar sumber alokasi, dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah daerah yang menggambarkan perbandingan antara anggaran pendapatan, belanja dan transfer dan pembiayaan dengan realisasinya dalam satu periode pelaporan.

Dengan adanya ketentuan pokok perundang-undangan yang mengatur tentang penyusunan LRA, memotivasi penulis untuk melakukan penelitian terhadap penerapan laporan realisasi anggaran di Dinas Kesehatan Pemerintah Sumatera Utara, dalam karya ilmiah dengan judul “Penerapan PSAP No. 2 Tentang Laporan Anggaran Pada Dinas Kesehatan Pemerintah Provinsi Sumatera Utara”.

B. Perumusan Masalah.

Berdasarkan LBM dan tinjauan pustaka maka penulis merumuskan masalah penelitian sebagai berikut :

1. Apakah Laporan Realisasi Anggaran Dinas Kesehatan Pemerintah Provinsi Sumatera Utara telah disusun dan disajikan sesuai dengan PSAP No.2 tentang laporan realisasi anggaran ?

2. Apakah Laporan Realisasi Anggaran yang dihasilkan dapat memenuhi kebutuhan informasi dari semua kelompok pengguna ?

C. Tujuan Penelitian.

Adapun yang menjadikan tujuan penulis dalam penelitian ini adalah sebagai berikut:

2. Untuk mengetahui manfaat yang diberikan oleh laporan realisasi bagi semua kelompok pengguna.

D. Manfaat Penelitian.

Manfaat dari penelitian ini adalah :

1. Bagi penulis, penelitian ini dapat menjadi pengetahuan dan bermanfaat dalam memahami akuntansi pemerintahan yang berkaitan dengan penyusunan Laporan Realisasi Anggaran yang sesuai dengan PASP No.2. 2. Sebagai bahan masukan bagi penulis selanjutnya untuk menyempurnakan

penelitian sejenis dimasa yang akan datang.

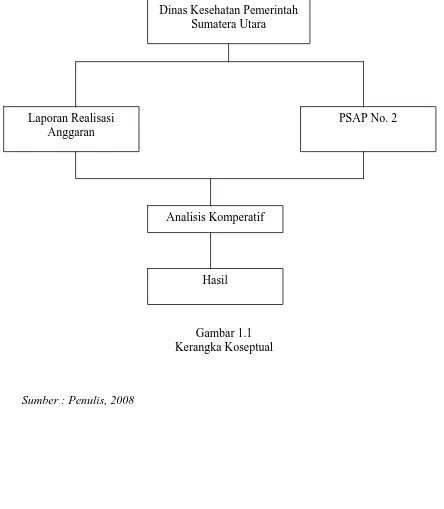

E. Kerangka Konseptual.

Berdasarkan latar belakang masalah dan perumusan masalah, kerangka konseptual untuk penelitian ini digambarkan pada gambar A.

Sumber : Penulis, 2008

Dinas Kesehatan Pemerintah Sumatera Utara

Laporan Realisasi Anggaran

PSAP No. 2

Analisis Komperatif

Hasil

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan Penmerintah Daerah.

Pihak-pihak yang berkepentingan dalam pemerintahan sangatlah perlu untuk mengetahui laporan keuangan pemerintah daerah. Kondisi keuangan pemerintah daerah secara garis besar tertera pada laporan keuangan yang disajikan oleh pemerintah daerah tersebut. Walaupun awalnya laporan keuangan dijadikan sebagai alat penguji dari pekerjaan bagian pembukuan tetapi selanjutnya laporan keuangan sudah digunakan sebagai acuan dalam pengambilan keputusan dan kebijakan pada suatu daerah dan sudah dijadikan sebagai alat untuk menilai kondisi keuangan suatu daerah.

Pengaturan pada aspek perencanaan diarahkan agar seluruh proses penyusunan. APBD semaksimal mungkin dapat menunjukkan latar belakang pengambilan keputusan dalam penetapan arah kebijakan umum, skala prioritas dan penetapan alokasi serta distribusi sumber daya dengan melibatkan partisipasi masayarakat. Oleh karenanya dalam proses dan mekanisme penyusunan APBD yang diatur dalam peraturan pemerintah ini akan memperjelas siapa bertanggung jawab apa sebagai landasan pertanggungjawaban baik antara eksekutif dan DPRD, maupun di-internal eksekutif itu sendiri.

proses akuntansi yang terdiri dari neraca, perhitungan laba rugi, dan laporan penggunaan sumber dan penggunaan dana”. Sedangkan laporan keuangan pemerintah daerah merupakan penyajian laporan pendapatan dan anggaran belanja suatu daerah otonomi dalam suatu periode tertentu.

Menurut Ihyaul Ulum MD (2001:105) “bahwa karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. “Berikut adalah karakteristik yang merupakan normatif yang diperlukan agar laporan keuangan pemerintah daerah dapat memenuhi kualitas yang dikehendaki yaitu: 1. Relevan, 2. andal, 3. dapat dibandingkan, dan 4. dapat dipahami”. Berikut ini adalah uraian dari karakteristik yang merupakan normatif yang diperlukan agar laporan keuangan pemerintah daerah diatas adalah:

1. Relevan

Laporan keuangan bisa dikatakan baik apabila informasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relevan harus:

a. Memiliki manfaat umpan balik (feeback)

b. Memiliki manfaat prediktif (predictive value)

Informasi harus dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat waktu

Informasi harus dijadikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

d. Lengkap

Yaitu mencapai semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan yang diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

2. Andal

Informasi dalam laporan keungan harus bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap kenyataan secara jujur serta dapat diverifikasi. Informasi yang andal memenuhi katakteristik: a. Penyajian jujur

Informasi yang menggambarkan dengan jujur transakai serta peristiwa lainnya seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengukian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukan simpulan yang tidak berbeda jauh.

c. Netralitas

Informasi harus diarahkan pada kebutuhan umum dan tidak bias pada kebutuhan pihak tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan pihak tertentu, sementara hal tersebut akan merugikan pihak lain.

3. Dapat diperbandingkan

Informasi yang termuat dalam laporan keungan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pemerintah lain pada umumnya.

4. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan harus dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

Menurut Abdul Halim (2001:40) dalam penyusunan laporan keuangan daerah, terdapat beberapa basis akuntansi / dasar akuntansi, diantaranya:

1.Basis kas (Cash basis)

2.Basis Modifikasi kas (modified cash basis)

Basis kas modifikasian mencatat transaksi selama tahun anggaran dan melakukan penyesuaian pada akhir tahun anggaran berdasarkan basis akrual.

3.Basis aktrual (accrual basis)

Basis akrual adalah dasar akuntansi yang mengakui akuntansi dan peristiwa lainya pada saat transaksi dan peristiwa itu terjadi (dan bukan bukan hanya pada saat kas atau setara kas diterima atau dibayar). Akuntansi dasar aktrual berfokus pada pengeluaran sumber daya ekonomis dan perubahan sumberdaya pada saat suatu sistem.

4.Basis akrual Modifikasian (modified accrual basis)

Mencatat transaksi dengan menggunakan basis kas untuk transaksi tertentu dan menggunakan basis akrual untuk sebagian besar transaksi.

Laporan keuangan merupakan kumpulan laporan terhadap aktivitas yang dilakukan perusahaan dan dinyatakan dalam satuan uang. Laporan keuangan bertujuan untuk menyajikan kondisi keuangan dan kemampuan perusahaan dalam melaksanakan kegiatan operasional serta berhubungan juga dengan prospektus perusahaan di masa yang akan datang. Laporan keuangan yang disajikan oleh perusahaan akan memberikan gambaran kepada pemilik tentang kemampuan manajemen perusahaan dalam memaksimalkan kekayaan pemilik perusahaan.

Laporan keuangan yang dihasilkan dari kombinasi-kombinasi menurut Munawir,( 2002:6) adalah:

1.Fakta yang telah dicatat (recorded fact).

2.Prinsip-prinsip dan kebiasaan-kebiasaan didalam akuntansi (accounting convention and postulate). Data yang dicatat dan disajikan dalam laporan keuangan didasarkan pada anggapan-anggapan dan prosedur tertentu yang merupakan prinsip-prinsip akuntansi yang lazim (General Accepted Accounting Principles). Untuk melengkapi sifat akuntansi yang kedua di atas, anggapan-anggapan yang melengkapi kebiasaan yang digunakan dalam akuntansi yaitu: 1. Bahwa perusahaan akan tetap berjalan sebagai suatu yang going concern

atau memiliki kontinuitas usaha. Konsep ini berkeyakinan bahwa usaha ini akan berjalan terus sehingga jumlah-jumlah uang yang tertera pada laporan keuangan perusahaan juga akan terus berjalan sesuai dengan kondisi yang ada.

2. Daya beli dari uang dianggap tetap, stabil atau konstan. Dimana pencatatan yang dilakukan tidak mengadakan perbedaan nilai-nilai dari berbagai tahun terhadap barang yang ada.

Laporan keuangan disusun berdasarkan hasil nilai pencatatan transaksi keuangan dari berbagai waktu dimana nilai dari uang tersebut semakin menurun dibandingkan dengan tahun-tahun sebelumnya sehingga kenaikan pendapatan yang dinyatakan dalam mata uang belum tentu menunjukkan unit yang dijual semakin besar. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dalam satuan uang.

B. Standar Akuntansi Pemerintahan.

Kepala daerah selaku pemegang kekuasaan penyelenggaraan pemerintahan daerah adalah juga pemegang kekuasaan dalam pengelolaan keuangan daerah. Selanjutnya kekuasaan tersebut dilaksanakan oleh kepala satuan kerja pengelola keuangan daerah selaku pejabat pengelola keuangan daerah dan dilaksanakan oleh satuan kerja perangkat daerah selaku pejabat pengguna anggaran/barang daerah di bawah koordinasi Sekretaris Daerah. Pemisahan ini akan memberikan kejelasan dalam pembagian wewenang dan tanggung jawab, terlaksananya mekanisme checks and balances serta untuk mendorong upaya peningkatan profesionalisme dalam penyelenggaraan tugas pemerintahan.

pengelolaan keuangan daerah yang akuntabel dan transparan, pemerintah daerah wajib menyampaikan pertanggungjawaban berupa:

1. Laporan Realisasi Anggaran, 2. Neraca,

3. Laporan Arus Kas, dan

4. Catatan atas Laporan Keuangan.

Laporan keuangan dimaksud disusun sesuai dengan Standar Akuntansi Pemerintahan. Sebelum dilaporkan kepada masyarakat melalui DPRD, laporan keuangan perlu diperiksa terlebih dahulu oleh BPK. Fungsi pemeriksaan merupakan salah satu fungsi manajemen sehingga tidak dapat dipisahkan dari manajemen keuangan daerah. Berkaitan dengan pemeriksaan telah dikeluarkan UU Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Terdapat dua jenis pemeriksaan yang dilaksanakan terhadap pengelolaan keuangan negara, yaitu pemeriksaan intern dan pemeriksaan ekstern. Pemeriksaan atas pengelolaan keuangan daerah dilaksanakan sejalan dengan amandemen IV UUD 1945. Berdasarkan UUD 1945, pemeriksaan atas laporan keuangan dilaksanakan oleh Badan Pemeriksa Keuangan. Dengan demikian BPK RI akan melaksanakan pemeriksaan atas laporan keuangan pemerintah daerah.

kesesuaiannya terhadap standar akuntansi pemerintahan. Selain pemeriksaan ekstern oleh BPK, juga dapat dilakukan pemeriksaan intern. Pemeriksaan ini pada pemerintah daerah dilaksanakan oleh Badan Pengawasan Daerah.

Oleh karena itu dengan spirit sinkronisasi dan sinergitas terhadap berbagai undang-undang tersebut diatas, maka pengelolaan keuangan daerah yang diatur dalam peraturan pemerintah ini bersifat umum dan lebih menekankan kepada hal yang bersifat prinsip, norma, asas, landasan umum dalam penyusunan, pelaksanaan, penatausahaan, pelaporan, pengawasan dan pertanggungjawaban keuangan daerah.

Sementara itu sistem dan prosedur pengelolaan keuangan daerah secara rinci ditetapkan oleh masing-masing daerah. Kebhinekaan dimungkinkan terjadi sepanjang hal tersebut masih sejalan atau tidak bertentangan dengan peraturan pemerintah ini. Dengan upaya tersebut, diharapkan daerah didorong untuk lebih tanggap, kreatif dan mampu mengambil inisiatif dalam perbaikan dan pemutakhiran sistem dan prosedurnya serta meninjau kembali sistem tersebut secara terus menerus dengan tujuan memaksimalkan efisiensi tersebut berdasarkan keadaan, kebutuhan dan kemampuan setempat. Dalam kerangka otonomi, Pemerintah Daerah dapat mengadopsi sistem yang disarankan oleh pemerintah sesuai dengan kebutuhan dan kondisinya, dengan tetap memperhatikan standar dan pedoman yang ditetapkan.

kepentingan. Untuk itu kita perlu membangun prosedur, teknik, metode, dan standar akuntansi yang layak. Upaya propesional yang independent telah dilakukan Komite Standar Akuntansi dengan dukungan berbagai lembaga terkait untuk menyatakan Standar Akuntansi Pemerintah dengan PSAP dan dikeluarkan berdasarkan PP No. 58 tahun 2005 pada tanggal 16 maret dan mulai berlaku efektif 17 maret 2005

PSAP salah satunya dari 11 PSAP NO. 2 tentang laporan realisasi anggaran (LRA). Oleh karena itu setiap LRA sebagai komponen LKPD harus disusun dan disajikan sesuai dengan standar akuntansi pemerintahan.

C. Laporan Realisasi Anggaran.

Laporan realisasi anggaran menyediakan informasi mengenai realisasi pendapatan, belanja, transfer, surplus/defisit, dan pembiayaan dari suatu entitas pelaporan yang masing-masing diperbandingkan dengan anggarannya. Informasi tersebut berguna bagi para pengguna laporan dalam mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi, akuntabilitas dan ketaatan entitas pelaporan terhadap anggaran dengan :

1. Menyediakan informasi mengenai sumber, alokasi dan penggunaan sumber daya ekonomi.

2. Menyediakan informasi mengenai realisasi anggaran secara menyeluruh yang berguna dalam mengevaluasi kinerja pemerintah dalam hal efisiensi dan efektivitas penggunaan anggaran, sehingga penyimpangan yang telah terjadi dapat diantisipasi dimasa mendatang.

Tujuan pelaporan realisasi anggaran adalah memberikan informasi tentang realisasi dan anggaran sentitas pelaporan secara tersnding. Penyejian antara anggaran dan realisasinya menunjukan tingkat ketercapaian target-target yang telah disepakati antara legeslatif dan eksekutif sesuai dengan peraturan perundang-undangan yang berlaku.

laporan pertanggungjawaban pelaksanaan APBN/APBD disuusn dan disajikan sesuai dengan standar akuntansi pemerintahan.

Laporan Realisasi Anggaran menyediakan informasi yang berguna dalam memprediksi sumber daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan laporan secara komparatif. Laporan Realisasi Anggaran dapat menyediakan informasi kepada para pengguna laporan tentang indikasi perolehan dan penggunaan sumber daya ekonomi yang telah dilaksanakan secara efisien, efektif, dan hemat, telah dilaksanakan sesuai dengan anggarannya (APBN/APBD), dan telah dilaksanakan sesuai dengan peraturan perundang-undangan.

Menurut PSAP No.2 dalam peraturan Pemerintah Nomor 24 Tahun 2004: Laporan Realisasi anggaran adalah “laporan yang menyajikan informasi realisasi pendapatan, belanja surplus/deficit, dan pembiayaan, yang masing -masing diperbandingkan dengan anggaran dalam satu periode akuntansi”.

Dalam laporan realisasi anggaran harus diindetifikasi secara jelas informasi berikut pada setiap halaman laporan:

1. nama entitas pelaporan pemerintah 2. cakupan entitas

3. periode yang dicakup 4. mata uang pelaporan

Laporan realisasi anggaran setidaknya disajikan secara tahunan. Tahun anggaran pemerintah dapat berubah dan laporan keuangan tahunan disajikan untuk periode yang lebih panjang atau pendek dari periode satu tahun anggaran. Apabila hal tersebut terjadi maka sebagai tambahan informasi terhadap periode cakupan laporan realisasi anggaran mengungkap: 1. Alasan penggunaan periode pelaporan selain periode tahunan

2. Fakta bahwa angka-angka komperatif dalam laporan realisasi anggaran tidak dapat diperbandingan.

Manfaat suatu laporan realisasi berkurang apabila jika laporan tersebut tidak tersedia tepat pada waktunya suatu entitas pemerintahan menyajikan laporan realisasi anggaran selambat-lambatnya enam (6) bulan setelah berakhirnya tahun anggaran. Faktor-faktor seperti kompleksitas operasi pemerintah tidak dapat dijadikan pembenaran atas ketidakmampuan entitas pemerintah untuk menyajikan laporan keuangan yang tepat waktu.

1. Pengertian Realisasi

Menurut PSAP No. 2 Paragraf 2 dalam Peraturan Pemerintah Nomor 24 Tahun 2004 adalah “Realisasi adalah informasi yang akan digunakan berdasarkan klasifikasikan yang ditetapkan dalam dokumen / anggaran”. 2. Pengertian Anggaran.

Pendapatan dan Belanja Negara (APBN) adalah rencana penerimaan dan pengeluaran pemerintah pusat meliputi rencana pendapatan,belanja, bagi hasil, dan pembiayaan yang telah disetujui oleh Dewan Perwakilan Rakyat Daerah(DPRD) dan telah ditetapkan dalam undang-undang.

Menurut Arifin Sabeni (2001:39) “Anggaran adalah jenis rencana yang menggambarkan rangkaian tindakan atau kegiatan yang dinyatakan dalam bentuk angka-angka rupiah untuk jangka waktu tertentu”.

Anggaran merupakan suatu konsep yang membantu dalam mencapai tujuannya melalui upaya menuangkan secara tertulis sasaran yang akan dicapai perusahaan mulai sasaran utama, sasaran khusus sampai rincian dan penyebabnya. Rencana ini dituangkan lagi dalam bentuk kuantitatif mulai dari jangka panjang sampai pada jangka pendek tahunan bahkan dirinci dalam periode yang lebih singkat. Anggaran inilah yang menjadi kerangka tujuan yang akan dicapai dan menjadi pedoman manajemen semua eselon untuk mencapai tujuan.

Sedangkan anggaran merupakan program penganggaran seluruh dana dan usaha yang diarahkan pada tujuan yang paling menguntungkan. Dengan adanya pengawasan, maka dapat menentukan kualitas dan sekaligus juga menyajikan informasi yang lebih rinci mengenai penentuan jumlah dan besarnya laba / profit. Dengan kata lain pengawasan merupakan alat pendukung tercapainya pelaksanaan anggaran secara efektif dan efisien.

Anggaran merupakan suatu rencana keuangan dalam mencapai tujuan. Adapun kelebihan dari anggaran menurut Munandar (2000:18) adalah sebagai berikut :

a.Mengarahkan seluruh tenaga kerja dalam perusahaan, kepada penentuan arah dan kegiatan yang paling menguntungkan b.Untuk membantu kebijaksanaan-kebijaksanaan perusahaan c.Untuk menentukan tujuan perusahaan

d.Untuk membantu menstabilkan kesempatan kerja yang tersedia dalam organisasi

e.Mengakibatkan pemakaian dan fisik secara efektif f.Membantu mengkoordinasikan antara karyawan dengan perusahaan

g.Menghubungkan dan menyesuaikan aktivitas perusahaan dengan trend dalam dunia usaha

h.Untuk dapat menempatkan penggunaan modal pada saluran- saluran yang menguntungkan.

yang akan dicapai dan menjadi pedoman manajemen semua eselon untuk mencapai tujuan.

Anggaran menurut Samosir (2001:8) adalah: “Merupakan suatu rencana yang mendetail yang mempunyai sifat koordinasi yang menyeluruh didalam melakukan pengkajian dan perencanaan alokasi faktor-faktor dana yang tersedia melalui proses tertentu dan setiap akhir priode atau bagian priode ditentukan oleh laporan prestasinya”.

Sedangkan menurut Sukamto (2000:19), anggaran yaitu : “Suatu forecast atau ramalan yang mendetail dari hasil berdasarkan pada pengharapan tentang keefisienan dan keefektifan.”

Dari kutipan berbagai pendapat mengenai pengertian anggaran maka dapat ditarik kesimpulan bahwa angaran mempunyai empat unsur, yaitu: a. Rencana

Anggaran merupakan bagian dari suatu rencana karena dalam anggaran ditentukan terlebih dahulu kegiatan yang akan dilakukan dan dengan spesifikasi-spesifikasi khusus seperti disusun secara sistematis. Fungsi perencanaan dilakukan secara terus menerus dengan berlalunya waktu, perusahaan perlu membuat perencanaan ulang maupun perencanaan baru. Perencanaan merupakan suatu proses yang mencakup tahapan sebagai berikut:

1). Menetapkan tujuan dan sasaran organisasi

4). Memeulai tindakan untuk melaksanakan rencana

5). Melakukan umpan balik untuk membuat perencanaan ulang. b. Meliputi seluruh kegiatan moneter

c. Dinyatakan dalam unit moneter

Anggaran dinyatakan dalam jumlah nilai uang dengan tujuan untuk mempermudah pengukuran sasaran yang ingin dicapai.

d. Jangka waktu tertentu

Anggaran berlaku untuk kegiatan yang akan datang dan berisi taksiran-taksiran tentang apa yang akan terjadi serta apakah yang akan dilakukan pada jangka waktu yang akan datang.

Anggaran pemerintah merupakan dokumen formal hasil kesepakatan antara eksekutif dan legislative tentang belanja yang ditetapkan untuk melaksanakan kegiatan pemerintah dan pendapatan yang diharapkan untuk menutup keperluan belanja tersebut atau pembiayaan yang diperlukan bila diperkirakan akan terjadi defisit atau surflus. Dengan demikian, anggaran, mengkoordinasikan aktivitas belanja pemerintah dan memberi landasan bagi upaya perolehan pendapatan dan pembiayaan oleh pemerintah untuk suatu periode tertentu yang biasanya mencakup periode tahunan. Namun, tidak tertutup kemungkinan disiapkannya anggaran untuk jangka waktu lebih atau kurang dari setahun. Dengan demikian fungsi anggaran di lingkungan pemerintah mempunyai pengaruh penting dalam akuntansi dan pelaporan keuangan, antara lain karena:

2). Anggaran merupakan target fiscal yang menggambarkan keseimbangan antara belanja, pendapatan dan pembiayaan yang diinginkan

3). Anggaran menjadi landasan pengendalian yang memiliki kosekkuensi hukum

4). Anggaran memberi landasan penilaian kinerja pemerintah.

5). Hasil pelaksanaan anggaran dituangkan dalam laporan keuangan pemerintah sebagai pernyataan pertanggungjawaban pemerintah kepada publik.

3. Tujuan dan Manfaat Laporan Realisasi Anggaran.

Tujuan standar laporan realisasi anggaran adalah menetapkan dasar-dasar penyajian laporan realisasi anggaran untuk pemerintahan dalam rangka memenuhi tujuan akuntabilitas sebagaimana ditetapkan oleh peraturan perundang-undangan . laporan realisasi anggaran menyajikan informasi tentang realisasi dan anggaran entitas secara tersanding. Penyadingan antara anggara dan realisasinya menunjukan tingkat ketercapaian target-target yang telah disepakati antara legislative dan eksekutif sesuai dengan peraturan perundang-undangan.

sumber-sumber daya ekonomi serta untuk menyediakan akuntabilitas entitas atas sumber – sumber daya tersebut dengan :

a. Menyediakan informasi mengenai sumber-sumber daya ekonomi alokasi dan penggunaan sumber-sumber tersebut

b. Menyediakan informasi realisasi anggaran secara menyeluruh yang berguna dalam mengevaluasi kinerja pemerintah dalam hal efisiensi dan efektivitas pengguna anggaran.

Laporan realisasi anggaran menyediakan informasi yang berguna dalam memprediksikan sumber daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah. Laporan tersebut juga memprediksi resiko ketidakpastian dari sumber – sumber daya ekonomi yang berhubungan dengan kegiatan pemerintah tersebut. Laporan realisasi anggaran dapat menyediakan informasi kepada para pengguna laporan tentang tentang indikasi apakah sumber daya ekonomi yang diperoleh dan digunakan :

a. Telah dilaksanakan secara efektif, efisien dan hemat. b. Telah sesuai dengan anggaranya

c. Telah sesuai dengan peraturan perundang-undangan yang berlaku. 4. Isi dan Format Laporan Realisasi Anggaran.

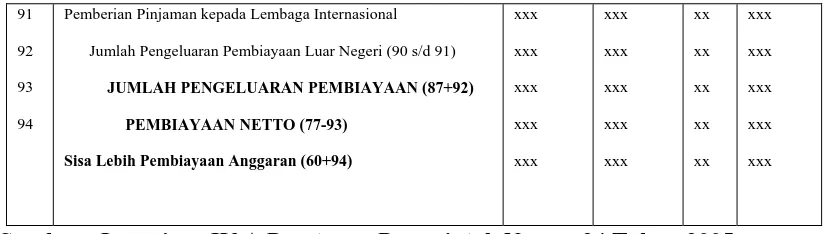

anggarannya. Menurut PSAP No.2 dalam Peraturan Pemerintah Nomor 24 Tahun 2004 bahwa laporan realisasi anggaran minimal mencakup pos-pos sebagai berikut :

a. Pendapatan. b. Belanja. c. Transfer.

d. Surflus atau Deficit. e. Penerimaan Pembiayaan. f. Pengeluaran Pembiayaan.

g. Pembiayaan Netto.Selisih lebih / kurang Pembiayaan Anggaran (SILPA / SIKPA)

Pos, judul dan sub jumlah lainnya disajikan dalam laporan realisasi anggaran apabila diwajibkan oleh standar akuntansi pemerintahan atau apabila penyajian tersebut diperlukan untuk menyajikan laporan realisasi anggaran secara wajar.

Entitas pemerintah menyajikan belanja menurut jenis dalam laporan realisasi anggaran. Rincian belanja menurut klasifikasi organisasi disajikan dalam laporan realisasi anggaran atau di catatan atas laporan keuangan. Belanja disajikan dalam laporan realisasi anggaran menurut jenis belanja. Berikut ini adalah penjelasan tentang item-item yang ada dalam laporan realisasi anggaran.

a. Pendapatan.

Menurut PSAP No.2.1 dalam Peraturan Pemerintah Nomor 24 Tahun 2004 pengertian pendapatan adalah :

“ Pendapatan adalah semua penerimaan kas umum Negara / kas daerah yang menambah ekuitas dana dalam periode tahun anggaran bersangkutan yang menjadi hak pemerintah pusat / daerah ”.

Pendapatan diklasifikasikan menurut sumber dan pusat pertanggung jawaban. Transfer masuk adalah penerimaan uang dari entitas lainseperti penerimaan danan perimbangan dan dana bagi hasil. Pendapatan diakui pada saat diterima pada kas umum negara / kas daerah. Pembukuan pendapatan harus dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran). Realisasi anggaran pendapatan harus dibukukan sesuai dengan klasifikasi yang ditetapkan.

sebelumnya dibukukan sebagai pengurang ekuitas dana lancar. Akuntansi pendapatan disusun untuk memenuhi kebutuhan pertanggung jawaban sesuai dengan ketentuan dan untuk keperluan pengendalian bagi manajemen pemerintah pusat dan daerah.

b. Belanja.

Menurut PSAP No.2.1 dalam Peraturan Pemerintah Nomor 24 tahun 2004 pengertian belanja adalah :

“Belanja adalah semua pengeluaran kas umum Negara / kas daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat / daerah. Belanja ditetapkan dengan dokumen otoritas kredit anggaran (allotment)”.

Klasifikasi menurut fungsi adalah klasifikasi yang didasarkan pada fungsi utama pemerintah pusat / daerah dalam memberikan pelayanan kepada masyarakat. Klasifikasi belanja menurut fungsi antara lain meliputi pelayanan umum, pertahanan, ekonomi, pelayanan kesehatan, dan pendidikan. Klasifikasi menurut organisasi yaitu klasifikasi berdasarkan organisasi menguasai bagian anggaran. Klasifikasi belanja menurut organisasi di lingkungan pemerintah pusat antara lain meliputi belanja departemen / lembaga jenjang struktural di bawahnya, proyek / bagian proyek.

Klasifikasi belanja menurut jenis belanja untuk pemerintah pusat yaitu belanja operasi dan belanja modal. Klasifikasi belanja menurut jenis belanja untuk pemerintah daerah meliputi belanja operasi, belanja modal, dan belanja tersangka.

Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari pemerintah pusat / daerah dalam menjalankan fungsi pemerintahan dan pelayanan masyarakat. Klasifikasi belanja operasi antara lain meliputi belanja pegawai, belanja barang non investasi, pembayaran bunga hutang, subsidi belanja operasional lainya. Belanja modal adalah pengeluaran anggaran untuk investasi permanent, aset tetap, dan aset lainya yang bewujud yang digunakan dalam menunjang kegiatan pemerintah pusat / daerah antara lain meliputi belanja perolehan investasi permanent dan belanja pembelian aset tetap.

Belanja tak tersangka adalah pengeluaran anggara untuk penanganan bencana alam, bencana sosial, dan pengeluaran tidak tersangka lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemrintah daerah. Belanja diakui pada saat terjadinya pengeluaran kas umum Negara / kas daerah. Khusus pengeluaran kepada pemegang kas diakui pada saat dipertanggung jawabkan. Realisasi anggaran belanja harus dibukukan sesuai dengan klasifikasi yang ditetapkan.

c. Transfer.

Realisasi anggaran belanja harus dibukukan sesuai dengan klasifikasi yang ditetapkan. Koreksi atas pengeluaran belanja (penerimaan kembali belanja) yang terjadi pada periode pengeluaran belanja, dibukukan sebagai pengurang belanja. Apabila diterima pada berikutnya, koreksi atas pengeluaran belanja dibukukan dalam ekuitas dana lancar.

Akuntansi belanja disusun selain untuk memenuhi kebutuhan pertanggung jawaban sesuai dengan ketentuan, juga dapat dikembangkan untuk keperluan pengendalian bagi manajemen dengan cara yang memungkinkan pengukura kegiatan belanja tersebut.

Dana cadangan adalah dana yang disisihkan untuk menampung kebutuhan memerlukan dana relative cukup besar yang tidak dapat dibebenkan dalam tahun anggaran.

d. Surflus / Defisit.

Menurut PSAP No.2.1 dalam Peraturan Pemerintah Nomor 24 Tahun 2004 pengertian surflus adalah : “Surflus adalah selisih lebih antara pendapatan dan belanja. Deficit adalah selisih kurang antara pendapatan dan belanja”.

e. Penerimaan Pembiayaan.

BUMN / BUMD, penerimaan kembali pinjaman yang diberikan kepada pihak ketiga danpenjualan investasi permanent lainnya”.

f. Pengeluaran Pembiayaan.

Menurut PSAP No.2 dalam Peratura Pemerintah Nomor 24 Tahun 2004 : “Pengeluaran pembiayaan adalah semua pengeluaran kas umum Negara atau daerah karena memberikan pinjaman kepada pihak ketiga atau pembayaran klaim kepada pihak ketiga dalam periode tahun anggaran tertentu”.

g. Pembiayaan Netto

Menurut PSAP No.2 dalam Peraturan Pemerintah Nomor 24 Tahun 2004 : “Penerimaan Netto adalah selisih antara penerimaan pembiayaan setelah dikurangi pengeluaran pembiayaan dalam periode tahun anggaran tertentu”.

h. Sisa Lebih atau Kurang Perhitungan Anggaran.

Menurut PSAP No.2 dalam Peraturan Pemerintah Nomor 24 Tahun 2004 : “Selisih lebih kurang perhitungan anggaran adalah akumulasi surplus / defisit dengan pembiayaan netto”.

Contoh Format Laporan Realisasi Anggaran pemerintah pusat, pemerintah propinsi, dan pemerintah kabupaten / kota pada table 2.1 s/d table 2.3 berikut ini :

TABEL . 2.1

LAPORAN REALISASI ANGGARAN PEMERINTAH PUSAT

UNTUK TAHUN YANG BERAKHIR SAMPAI 31 DESEMBER 20X1 DAN 20X0

Pendapatan Perpajakan

Pendapatan Pajak Penghasilan

Pendapatan Pajak Pertambahan Nilai dan Penjualan Barang

Mewah.

Pendapatan Pajak Buki dan Bangunan

Pendapatan Bea Perolehan Hak atas Tanah dan Bangunan

Pendapatan Cukai

Pendapatan Bea Masuk

Pendapatan Pajak Ekspor

Pendapatan Pajak lainnya

Jumlah Pendapatan Perpajakan (3 s/d 10)

Pendapatan Negara Bukan Pajak

Pendapatan Sumber daya Alam

Pendapatan Bagian Pemerintah Atas laba

Pendapatan Negara Bukan Pajak Lainnya

Jumlah Pendapatan Negara Bukan Pajak (14 s/d 16)

PENDAPATAN HIBAH

Pendapatan Hibah

Jumlah Pendapatan Hibah (20 s/d 20)

JUMLAH PENDAPATAN (11+17+21)

23

BELANJA OPERASI

Belanja Pegawai

Belanja Barang

Bunga

Subsidi

Hibah

Bantuan Sosial

Belanja Lain-lain

Jumlah Belanja Operasi (26 s/d 32)

BELANJA MODAL

Belanja Tanah

Belanja Peralatan dan Mesin

Belanja Gedung dan Bangunan

Belanja Jalan, Irigasi dan Jaringan

Belanja Aset Tetap Lainnya

Belanja Aset Lainnya

Junlah Belanja Modal (36 s/d 41)

JUMLAH BELANJA (33+42)

TRANSFER

DANA PERTIMBANGAN

Dana Bagi Hasil Pajak

Dana Bagi Hasil Sumber Daya Alam

Dana Alokasi Umum

Dana Alokasi Khusus

Jumlah Dana Pertimbangan (47 s/d 50)

TRANSFER LAINNYA

Dana Otonomi Khusus

Dana Penyesuaian

Jumlah Transfer Lainnya (54 s/d 55)

57

JUMLAH TRANSFER (51+56)

JUMLAH BELANJA DAN TRANSFER (43+57)

SURFLUS / DEFISIT (22-58)

PEMBIAYAAN

PENERIMAAN

PENERIMAAN PEMBIAYAAN DALAM NEGERI

Penggunaan SILPA

Penerimaan Pinjaman Dalam Negeri-Sektor Perbankan

Penerimaan Pinjaman Dalam Negeri-Obligasi

Penerimaan Pinjaman Dalam Negeri-Lainnya

Penerimaan dari Divestasi

Penerimaan Kembali Pinjaman kepada Perusahaan Negara

Penerimaan Kembali Pinjaman kepada Perusahaan Daerah

Jumlah Penerimaan Pembiayaan Dalam negeri (64 s/d 70)

PENERIMAAN PEMBIAYAAN LUAR NEGERI

Penerimaan Pinjaman Luar Negeri

Penerimaan Kembali Pinjaman kepada Lembaga Internasional

Jumlah Penerimaan Pembiayaan Luar Negeri (74 s/d 75)

JUMLAH PENERIMAAN PEMBIAYAAN (71+76)

PENGELUARAN

PENGELUARAN PEMBIAYAAN DALAM NEGERI

Pembayaran Pokok Pinjaman Dalam Negeri-Sektor Perbankan

Pembayaran Pokok Pinjaman Dalam Negeri-Obligasi

Pembayaran Pokok Pinjaman Dalam Negeri-Lainnya

Pengeluaran Penyertaan Modal Pemerintah (PMP)

Pemberian Pinjaman kepada Perusahaan Negara

Pemberian Pinjaman kepada Perusahaan Daerah

Jumlah Penerimaan Pembiayaan Dalam Negeri (81 s/d 86)

PENGELUARAN PEMBIAYAAN LUAR NEGERI

Pembayaran Pokok Pinjaman Luar Negeri

91

92

93

94

Pemberian Pinjaman kepada Lembaga Internasional

Jumlah Pengeluaran Pembiayaan Luar Negeri (90 s/d 91)

JUMLAH PENGELUARAN PEMBIAYAAN (87+92)

PEMBIAYAAN NETTO (77-93)

Sisa Lebih Pembiayaan Anggaran (60+94)

xxx

Sumber : Lampiran IV.A Peraturan Pemerintah Nomor 24 Tahun 2005

TABEL 2.2

PEMERINTAH PROVINSI

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH

UNTUK TAHUN YANG BERAKHIR SAMPAI 31 DESEMBER 20X1 DAN 20X0

PENDAPATAN ASLI DAERAH

Pendapatan Pajak Daerah

Pendapatan Retribusi Daerah

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan

Lain-lain PAD yang sah

Jumlah Pendapatan Asli Daerah (3 s/d 6)

PENDAPATAN TRANSFER

TRANSFER PEMERINTAHAN PUSAT-DANA

PERIMBANGAN

Dana Bagi Hasil Pajak

Dana Bagi Hasil Sumber Daya Alam

Dana Alokasi Umum

Dana Alokasi Khusus

Jumlah Pendapatan Transfer Dana Perimbangan (11 s/d 14)

TRANSFER PEMERINTAH PUSAT-LAINNYA

18

Dana Otonomi Khusus

Dana Penyesuaian

Jumlah Pendapatan Transfer Lainnya (18 s/d 19)

Total Pendapatan Transfer (15+20)

LAIN-LAIN PENDAPATAN YANG SAH

Pendapatan Hibah

Pendapatan Dana Darurat

Pendapatan Lainnya

Jumlah Pendapatan Lain-lain yang sah (24 s/d 26)

JUMLAH PENDAPATAN (7+21+27)

BELANJA

BELANJA OPERASI

Belanja Pegawai

Belanja Barang

Bunga

Subsidi

Hibah

Bantuan Sosial

Jumlah Belanja Operasi (31 s/d 36)

BELANJA MODAL

Belanja Tanah

Belanja Peralatan dan Mesin

Belanja Gedung dan bangunan

Belanja Jalan, Irigasi dan Jaringan

Belanja Aset Tetap Lainnya

Belanja Aset Lainnya

Jumlah Belanja Modal (40 s/d 45)

BELANJA TAK TERDUGA

Belanja Tak Terduga

Jumlah Belanja Tak Terduga (49 s/d 49)

Jumlah Belanja (37+46+50)

52

TRANSFER HASIL PENDAPATAN KE KABUPATEN /

KOTA

Bagi Hasil Pajak ke Kabupaten / Kota

Bagi Hasil Retribusi ke Kabupaten / Kota

Bagi Hasil Pendapatan Lainnya ke Kabupaten / Kota

Jumlah Bagi Hasil Pendapatan ke Kabupaten / Kota

Jumlah Belanja dan Transfer (51+58)

SURFLUS / DEFISIT (28-59)

PEMBIAYAAN

PENERIMAAN PEMBIAYAAN

Penggunaan SILPA

Pencairan Dana Cadangan

Hasil Penjualan Kekayaan Daerah Yang Dipisahkan

Pinjaman Dalam Negeri-Pemerintah Pusat

Pinjaman Dalam Negeri-Pemerintah Daerah Lainnya

Pinjaman Dalam Negeri-Lembaga Keuangan Bank

Pinjaman Dalam Negeri-Lembaga Keuangan Bukan Bank

Pinjaman Dalam Negeri-Obligasi

Pinjaman Dalam Negeri-Lainnya

Penerimaan Kembali Pinjaman kepada Perusahaan Negara

Penerimaan Kembali Pinjaman kepada Perusahaan Daerah

Penerimaan Kembali Pinjaman kepada Pemrintah Daerah

Lainnya.

Jumlah Penerimaan (66 s/d 77)

PENGELUARAN

PENGELUARAN PEMBIAYAAN DALAM NEGERI

Pembentukan Dana Cadangan

Penyertaan Modal Pemerintah Daerah

84

Pembayaran Pokok Pinjaman Dalam Negeri-Pemerintah Pusat

Pembayaran Pokok Pinjaman Dalam Negeri-Pemerintah Daerah

Lainnya

Pembayaran Pokok Pinjaman Dalam Negeri-Lembaga Keuangan

Bank

Pembayaran Pokok Pinjaman Dalam Negeri-Lembaga Keuangan

Bukan Bank

Pembayaran Pokok Pinjaman Dalam Negeri-Obligasi

Pembayaran Pokok Pinjaman Dalam Negeri-Lainnya

Pemberian Pinjaman kepada Perusahaan Negara

Pemberian Pinjaman kepada Perusahaan Daerah

Pemberian Pinjaman kepada Pemerintah Daerah Lainnya

Jumlah Pengeluaran (81 s/d 91)

PEMBIAYAAN NETTO (78-93)

Sisa Lebih Pembiayaan Anggaran (60+94)

xxx

Sumber : Lampiran IV.B Peraturan Pemerintah Nomor 24 Tahun 2005

TABEL. 2.3

PEMERINTAH KABUPATEN / KOTA

LAPORAN REALISASI ANGGARN PENDAPATAN DAN BELANJA DAERAH

UNTUK TAHUN YANG BERAKHIR SAMPAI 31 DESEMBER 20X1 DAN 20X0

PENDAPATAN ASLI DAERAH

Pendapatan Pajak Daerah

Pendapatan Retribusi Daerah

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan

Lain-lain PAD yang sah

Jumlah Pendapatan Asli Daerah (3 s/d 6)

9

PENDAPATAN TRANSFER

TRANSFER PEMERINTAHAN PUSAT-DANA

PERIMBANGAN

Dana Bagi Hasil Pajak

Dana Bagi Hasil Sumber Daya Alam

Dana Alokasi Umum

Dana Alokasi Khusus

Jumlah Pendapatan Transfer Dana Perimbangan (11 s/d 14)

TRANSFER PEMERINTAH PUSAT-LAINNYA

Dana Otonomi Khusus

Dana Penyesuaian

Jumlah Pendapatan Transfer Pemerintah Pusat-Lainnya

(18 s/d 19)

TRANSFER PEMERINTAH PROPINSI

Pendapatan Bagi Hasil Pajak

Pendapatan Bagi Hasil Lainnya

Jumlah Transfer Pemerintah Provinsi (23 s/d 24)

Total Pendapatan Transfer (15+20+25)

LAIN-LAIN PENDAPATAN YANG SAH

Pendapatan Hibah

Pendapatan Dana Darurat

Pendapatan Lainnya

Jumlah Pendapatan Lain-lain yang Sah (29 s/d 31)

JUMLAH PENDAPATAN (7+26+32)

BELANJA

BELANJA OPERASI

Belanja Pegawai

Belanja Barang

41

Bantuan Sosial

Jumlah Belanja Operasi (37 s/d 42)

BELANJA MODAL

Belanja Tanah

Belanja Peralatan dan Mesin

Belanja Gedung dan bangunan

Belanja Jalan, Irigasi dan Jaringan

Belanja Aset Tetap Lainnya

Belanja Aset Lainnya

Jumlah Belanja Modal (46 s/d 51)

BELANJA TAK TERDUGA

Belanja Tak Terduga

Jumlah Belanja Tak Terduga (55 s/d 55)

Jumlah Belanja (43+52+56)

TRANSFER

TRANSFER / BAGI HASIL KE DESA

Bagi Hasil Pajak

Bagi Hasil Retribusi

Bagi Hasil Pendapatan Lainnya

Jumlah Bagi Hasil Pendapatan ke Desa

SURFLUS / DEFISIT (33-64)

PEMBIAYAAN

PENERIMAAN PEMBIAYAAN

Penggunaan SILPA

Pencairan Dana Cadangan

Hasil Penjualan Kekayaan Daerah Yang Dipisahkan

Pinjaman Dalam Negeri-Pemerintah Pusat

75

Pinjaman Dalam Negeri-Pemerintah Daerah Lainnya

Pinjaman Dalam Negeri-Lembaga Keuangan Bank

Pinjaman Dalam Negeri-Lembaga Keuangan Bukan Bank

Pinjaman Dalam Negeri-Obligasi

Pinjaman Dalam Negeri-Lainnya

Penerimaan Kembali Pinjaman kepada Perusahaan Negara

Penerimaan Kembali Pinjaman kepada Perusahaan Daerah

Penerimaan Kembali Pinjaman kepada Pemrintah Daerah

Lainnya.

Jumlah Penerimaan (71 s/d 82)

PENGELUARAN PEMBIAYAAN

Pembentukan Dana Cadangan

Penyertaan Modal Pemerintah Daerah

Pembayaran Pokok Pinjaman Dalam Negeri-Pemerintah Pusat

Pembayaran Pokok Pinjaman Dalam Negeri-Pemerintah Daerah

Lainnya

Pembayaran Pokok Pinjaman Dalam Negeri-Lembaga Keuangan

Bank

Pembayaran Pokok Pinjaman Dalam Negeri-Lembaga Keuangan

Bukan Bank

Pembayaran Pokok Pinjaman Dalam Negeri-Obligasi

Pembayaran Pokok Pinjaman Dalam Negeri-Lainnya

Pemberian Pinjaman kepada Perusahaan Negara

Pemberian Pinjaman kepada Perusahaan Daerah

Pemberian Pinjaman kepada Pemerintah Daerah Lainnya

Jumlah Pengeluaran (86 s/d 96)

PEMBIAYAAN NETTO (83-97)

Sisa Lebih Pembiayaan Anggaran (66+98)

xxx

Sumber : Lampiran IV.C Peraturan Pemerintah Nomor 24 Tahun 2005

BAB III

METODE PENELITIAN

A. Lokasi dan Jadwal Penelitian

Penelitian dilakukan di Dinas Kesehatan Pemerintah Provinsi Sumatera Utara, yang berlokasi di Jl. Prof H.M. Yamin SH No.41 AA, penelitian dilakukan pada tanggal 25 juni 2007 s/d selesai.

B. Jenis dan Sumber Daya

Jenis data yang digunakan dalam penelitian ini adalah : 1. Data Primer

Menurut Husein Umar (2003:69) menyatakan bahwa “Data primer merupakan data yang didapat dari sumber pertama baik individu atau perorangan”. Contoh wawancara tentang Realisasi Anggaran.

2. Data Sekunder

Menurut Husein Umar (2003:69) menyatakan bahwa “Data sekunder merupakan data yang ada didalam perusahaan dibandingkan dengan teori-teori yang dipelajarai”. Contoh : Sejarah perusahaan, struktur organisasi, laporan realisasi anggaran.

C. Teknik Pengumpulan Data

Penulis memperoleh data-data yang diperlukan dengan melakukan kegiatan sebagai berikut:

1. Wawancara, yaitu pengumpulan data yang dilakukan dengan cara mengajukan pertanyaan secara langsung kepada narasumber sehingga didapat data yang relevan dan kompeten.

2. Observasi, yaitu pengumpulan data dengan cara mempelajari dan menganalisis dokumen-dokumen yang berhubungan dengan penelitian.

3. Studi Kepustakaan, yaitu dengan cara mempelajari berbagai literatur untuk mendapatkan referensi yang berkaitan dengan masalah penelitian yang dilakukan.

D. Teknik Analisis Data

Teknik yang digunakan dalam pengumpulan data dalam penelitian ini adalah sebagai berikut:

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian.

1. Gambaran Umum Perusahaan a. Sejarah Ringkas.

Pada tahun 1955 organisai kesehatan ini sudah dibentuk, dimana saat itu masih bernama Pengawas / Kepala Dinas Kesehatan Sumatera Utara. Organisasi ini masih bersatu dengan Departemen Pendidikan dan kebudayaan di Jl. Kebudayaan Medan. Pada waktu itu belum memiliki gedung sendiri.

Kemudian atas usaha dr. I Made Bagiastra, sebagai pimpinan organisai ini, maka pertengahan bulan Oktober 1957 Pengawas / Kepala Dinas Kesehatan sudah memiliki gedung sendiri yang bertempat di Jl. Prof H.M. Yamin, SH No.41 AA Medan, selanjutnya pada tahun 1957 nama organisasi ini resmi menjadi Dinas Kesehatan Dati I Propinsi Sumatera Utara.

b. Struktur Organisasi.

kekuasaan dan tanggung jawab. Melalui struktur organisasi yang baik, pelaksanaan pekerjaan akan dapat dilaksanakan dengan lancar, efisien, dan efektif. Kerja sama antara pelaksanaan kerja dapat dijalankan secara terpadu dan akhirnya akan dapat dicapai kepuasan kerja bagi setiap pekerja maupun manajemen.

Struktur organisasi perusahaan terdiri dari unit-unit kerja yang dilaksanakan perseorangan atau kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan tertentu dan juga mencakup tata hubungan antara unit-unit kerja itu. Tata hubungan ini terdiri dari hubungan kerja ini secara horizontal dan tata hubungan secara vertikal. Adapun struktur organisasi perusahaan adalah struktur organisasi grais dan status yang mencerminkan tanggung jawab dan wewenang (Responsibility and Authority) secara vertikal dan mencerminkan suatu hubungan antar bagian (Relationship) secara horizontal. Gambar struktur dapat dilihat pada lampiran.

c. Tugas Pokok, Fungsi dan Rincian Tugas Dinas Kesehatan Sumatera Utara.

Selanjutnya penulis menguraikan garis besar tugas para pemimpin pelaksana di lingkungan Dinas Kesehatan sebagai berikut :

1). Kepala Dinas.

a). Kepala Dinas merencanakan dan menetapkan program kerja, serta membina dan mengendalikan semua kegiatan di Dinas Kesehatan.

c). Melaksanakan hubungan kerja sama dengan dinas-dinas daerah dan instansi vertikal yang ada hubungannya dengan tugas-tugas yang diberikan kepadanya.

2). Bagian Tata Usaha.

a). Memberi saran dan pertimbangan kepada Kepala Dinas tentang langkah-langkah yang perlu diambil dalam bidang tugasnya.

b). memimpin kegiatan penyelenggaraan administrasi umum organisasi, ketatalaksanaan pengumpulan dan pengolahan data serta program kegiatan kesehatan.

c). Menerima laporan dari unit-unit kerja bawahannya dan meneruskan pertanggung jawaban keuangan kepada Kepala Dinas dengan peraturan yang berlaku.

3). Subdinas Bina Pelayanan Kesehatan.

a). Melaksanakan pembinaan dan bimbingan kegiatan pelaksanaan, pengobatan, perawatan, pelayanan kesehatan yang meliputi rumah sakit swasta atau pemerintah, memberikan bimbinga proses perizinan pelaksanaan kesehatan rumah sakit pemerintah atau swasta.

b). Melaksanakan pembinaan dan bimbingan kegiatan pelaksanaan perawatan kesehatan gigi baik rumah sakit, puskesmas, maupun masyarakat.

4). Seksi Rumah Sakit.

penguasaannya serta penyempurnaan pelayanan medis RSU dan rumah sakit khusus.

b). Melaksanakan upaya pengembangan perawatan kesehatan di RSU dan rumah sakit khusu.

5). Seksi Puskesmas.

a). Melaksanakan pengurusan kegiatan pelaksanaan pengobatan, perawatan dan pelayanan kesehatan melalui Puskesmas.

b). Melaksanakan pembinaan bagi petugas Puskesmas dan perangkat dalam rangka meningkatkan kesehatan masyarakat.

c). Melaksanakan usaha-usaha pengembangan program Puskesmas. 6). Seksi Kesehatan Khusus.

a). Melaksanakan tugas pokok subdinas pemuliaan dalam bidang upaya kesehatan khusus melalui Rumah Sakit dan Puskesmas, seperti ; gigi dan mulut, mata, THT, dan lain-lain.

b). Melaksanakan upaya pengembangan program kesehatan gigi di rumah sakit, Puskesmas masyarakat.

7). Subdinas P2 Menular. Terdiri dari :

a). Seksi Pengamatan Penyakit.

epidemiologis dari masing-masing penyakit menular dan penyakit rakyat diseluruh dati II sepropinsi Sumatera Utara.

b). Seksi Pencegahan Penyakit.

Melaksanakan sebagian tugas subdinas pencegahan penyakit dalam bidang pencegahan penyakit.

c). Seksi Pemberantasan Penyakit Bersumber Binatang.

Melaksanakan penggunaan dan bimbingan terhadap pemberantasan Vektro Tb Control yang meliputi penelitian, pencegahan da pemberantasan serta mengadakan usaha-usaha pengamatan, pengawasan terhadap penyakit menular yang bersumber dari binatang.

d). Seksi Pencegahan dan Pemberantasan Penyakit Menular.

Melakukan pegamatan penyakit menular termasuk di pelabuhan laut, udara dan terutama di pelabuhan internasional.

8). Subdinas Penyehatan Lingkungan.

a). Melaksanakan bimbingan dan pembinaan serta kegiatan pelaksanaan kebersihan lingkungan pada tempat-tempat umum.

b). Melaksanakan bimbingan dan pembinaan serta kegiatan pelaksanaan kesehata pada tempat-tempat umum bagi keperluan masyarakat maupu lingkungan sekitar.

9). Subdinas Bina Kesejahteraan Keluarga.

b). Mengatur bimbingan dan pembinaan kesehatan ibu dan anak yang meliputi ibu hamil dan ibu yang menyusui. Bimbingan dan pembinaan kegiatan pelaksanaan program perbaikan gizi dilingkungan desa dan kota 10).Seksi kesejahteraan Ibu dan Anak.

a). Membina, menyelenggarakan dan menilai cara pelayanan kesehatan ibu, balita dan anak prasekolah dan kesehatan usia sekolah melalui Peskesmas pembantu, rumah sakit dan unit pelayanan kesehatan lainnya.

b). Pembinaan wadah penunjang pelayanan kesehatan. 11). Seksi Gizi.

a). Memberi saran pertimbangan dan informasi kepada subdinas mengnai penetapan kebijaksanaan umum dibidang perbaikan dan peningkatan gizi. b). Membimbing, membina dan mengawasi penyelenggaraan dan penyediaan

makanan institusi dan makanan masyarakat.

c). membimbing dan membina serta melaksanakan usaha-usaha peningkatan makanan dan usaha-usaha pengadaan darurat.

12).Subdinas Bina Penyuluhan Kesehatan Masyarakat.

a). Melaksanakan pembinaan dan bimbingan dari kegiatan pelaksana penyuluhan langsung.

b). Mengatur pembinaan dan bimbingan dari kegiatan pelaksanaan penyuluhan langsung pada masyarakat maupun pada perorangan.

13).nSubdinas Bina Farmasi Makanan.

(obat bahan obat tradisional), kosmetika, alat kesehatan, makanan dan minuman, narkotika, psikotropika, zat aditif dan bahan yang berbahaya. b). Penyimpanan bahan perumusan kebijakan pengelolaan serta informasi

keracunan.

2. Laporan Realisasi Anggaran Dinas Kesehatan Pemerintah Propinsi Sumatera Utara.

Anggaran merupakan suatu rencana yang disusun secara sistematis yang dituangkan dan dalam bentuk satuan keuangan (moneter) yang biasanya mencakup kurun waktu tertentu pada periode mendatang. Anggaran berguna dalam tahap penilaian sebagai tolak ukur pelaksanaan rencana perusahaan. Anggaran juga sebagai suatu rencana tindakan yang dinyatakan secara kuantitatif mengenai hal yang ingin dicapai oleh suatu organisasi perusahaan pada masa yang akan datang. Pengawasan anggaran merupakan sistem penggunaan bentuk sasaran yang telah ditetapkan dalam suatu anggaran untuk mengawasi kegiatan-kegiatan manajerial, dengan melakukan perbandingan pelaksanaan nyata dengan yang direncana, jadi perencanaan anggaran adalah penetapan standar sebagai langkah pertama dalam pengawasan.

Berdasarkan Undang-undang RI nomor 17 tahun 2003, tentang keuangan Negara dan Peraturan Menteri Keuangan Nomor 59/PMK.06/2005 tentang Sistem AKuntansi dan Pelaporan Keuangan Pemerintah Pusat, Kepala Satuan Kerja sebagai Kuasa Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan berupa realisasi anggaran, neraca dan disertai catatan atas laporan keuangan. Dengan demikian penyusunan dan penyajian laporan satuan kerja ini merupakan perwujudan pertanggungjawaban atas penggunaan anggaran ataui barang pada tingkat satuan kerja.

Laporan realisasi anggaran yang dibuat oleh Dinas Kesehatan Pemerintah Propinsi Sumatera Utara merupakan kegiatan rutin yang dilaksanakan setiap tahun. Hal ini dimaksudkan untuk mengetahui pencapaian kinerja Dinas Kesehatan Pemerintah Propinsi Sumatera Utara dalam upaya mencapai tujuannya. Laporan realisasi anggaran yang disusun dan disajikan oleh Dinas Kesehatan Pemerintah, menggunakan akuntansi berbasis kas. Laporan realisasi anggaran yang dibuat oleh Dinas Kesehatan Pemerintah Propinsi Sumatera Utara menyajikan realisasi pendapatan, belanja, transfer, surplus/defisit dan pembiayaan yang masing-masing diperbandingkan dengan anggaran dalam satu periode.

untuk memudahkan dalam pengaksesan dan penilaian kinerja Dinas Kesehatan Pemerintah Propinsi Sumatera Utara. Laporan realisasi anggaran disajikan setiap tahun oleh Dinas Kesehatan Pemerintah Propinsi Sumatera Utara, dalam situasi tertentu laporan realisasi disajikan lebih panjang atau lebih pendek, bila hal tersebut terjadi maka Dinas Kesehatan Pemerintah Propinsi Sumatera Utara akan mencantumkan informasi sebagai berikut:

a. Alasan penggunaan periode tidak satu tahun tersebut

b. Fakta bahwa jumlah-jumlah koperatif dalam laporan realisasi anggaran dan catatan – catatan terkait tidak dapat diperbandingkan.

a. Informasi yang Disajikan dalam Laporan Realisasi Anggaran di Dinas Kesehatan Pemerintah Propinsi Sumatera Utara

Undang-undang Nomor 28 tahun 1999 tentang penyelenggaraan Negara bersih dan bebas korupsi, kolusi dan nepotisme, pada pasal 3 dinyatakan bahwa asas-asa umum penyelenggaraan Negara meliputi asa kepastian hukum, asas keterbukaan, asas proporsionalitas, asas profesionaitas dan asas akuntabilitas. Sedangkan untuk mencapai dan menciptakan Good governance diperlukan prinsip-prinsip: partisipasi, penegakan hukum,

transparansi, kesetaraan, daya tanggap, wawasan ke depan, akuntabilitas, pengawasan, efisiensi, dan efektivitas serta profesionalisme. Seiring dengan itu prinsip akuntabilitas ditegaskan lagi dalam visi dan misi Dinas Kesehatan Pemerintah Propinsi Sumatera Utara.