ANALYSIS OF THE FACTORS THAT AFFECT THE RETURN ON

FINANCING AGRIBUSINESS (CASE STUDY : BMI SUB BRANCH

DEPOK, WEST JAVA)

ABSTRACT

Risk financing is often defined as the risk of potential loss as a result of the

failure or inability

of customers to fulfill

their obligations under the

contract agreement that has been set between

the

Bank

and

the customers. Considering that any credits have a risk of potential loss, then it’s

proper that any credit demand should be a risk assessment, that risk assessment

which may arise from the financing by the Bank to provide it customers. In

2007-2009 there was an increase in arrears installment financing customers

that viewed from an increase in NPF (Non Performing Financing), this caused

of unaccuracy in assessing the feasibility of financing by the officer. This study

was to identify the characteristics of customers and analyze the factors that affect

the financing of return by using a logistic regression analysis. Based on the

analysis, factors that significantly affect are Family dependents, Income, The

experience, and Business types.

I PENDAHULUAN

1.1 Latar Belakang

Usaha Mikro, Kecil dan Menengah (UMKM) merupakan salah satu pilar perekonomian yang sangat berpotensi untuk mendorong laju pertumbuhan ekonomi dan pembangunan nasional. UMKM sanggup memberikan kontribusi bagi perekonomian nasional, khususnya dalam menyediakan lapangan pekerjaan dan juga merupakan salah satu sumber yang cukup besar bagi penerimaan pendapatan negara1.

Perekonomian indonesia sesungguhnya secara rill digerakan oleh para pelaku usaha mikro, kecil, dan menengah (UMKM) termasuk koperasi. Secara nasional statistik 2009 (Informasi Kebijakan Perpajakan bagi Koperasi dan UKM, 2009) UMKM jumlahnya demikian besar yakni 51,3 juta unit usaha dengan komposisi usaha mikro 50,7 juta (95,58 persen), usaha kecil 520 ribu (1,01 persen) dan usaha menengah 39.657 unit (0,05 persen). UMKM telah memberikan andil besar dalam perekonomian nasional dan daerah. Kontribusinya secara total dalam PDB sebesar 55,6 persen, mampu menyerap tenaga kerja sebanyak 96,18 persen dengan nilai investasi 52,9 persen dan kinerja non migas mencapai 20,2 persen. Gambaran tersebut mengindikasikan juga bahwa UMKM termasuk koperasi yang sehari-hari melakukan transaksi usaha dan memiliki penghasilan merupakan potensi yang mampu dan dapat memberikan sumbangan yang sangat berarti bagi penerimaan pajak bagi negara maupun daerah.

Peran usaha mikro, kecil, dan menengah (UMKM) dalam perekonomian Indonesia berdasarkan Renstra Kementrian Negara Koperasi dan UMK 2005-2009 paling tidak dapat dilihat dari: (1) kedudukannya sebagai pemain utama dalam kegiatan ekonomi di berbagai sektor, (2) penyedia lapangan kerja yang terbesar, (3) pemain penting dalam pengembangan kegiatan ekonomi lokal dan pemberdayaan masyarakat, (4) pencipta pasar baru dan sumber inovasi, serta (5) sumbangannya dalam menjaga neraca pembayaran melalui kegiatan ekspor. Pada tahun 2008, kinerja PDB UKM menunjukan peningkatan sebesar Rp 825,94 triliun dari tahun 2006. Nilai PDB UKM tahun 2008 atas dasar harga berlaku mencapai Rp 2.609,36 triliun sedangkan pada tahun 2006 nilai PDB UKM sebesar Rp 1.783,42 triliun. Pada kinerja perekonomian nasional, UKM memberikan kontribusi sebesar 52,67 persen dari total PDB Indonesia, artinya lebih dari setengah perekonomian Indonesia ditopang sektor UMKM.

Sektor agribisnis yang meliputi pertanian, perkebunan, perikanan dan peternakan yang mencakup sektor hulu dan hilir merupakan salah satu sektor yang penting bagi suatu

1

negara di dunia untuk mendukung pertumbuhan perkonomian dalam meningkatkan pendapatan negara dalam memajukan taraf hidup masyarakatnya di suatu negara, termasuk Indonesia. Sektor ini memiliki peranan yang sangat strategis dalam meningkatkan pertumbuhan ekonomi terutama peningkatan pada sektor riil dan secara signifikan dapat membantu meningkatkan penyerapan tenaga kerja,terutama pada sektor usaha kecil menengah.

Tabel 1. Perkembangan Jumlah Usaha Kecil dan Menengah Menurut Sektor Ekonomi Tahun 2007-2008

No Sektor Ekonomi Jumlah (unit) Perkembangan

2007 2008 Jumlah (%)

1. Pertanian, Peternakan, Kehutanan

dan Perikanan 26.209.258 26.156.679 (52.579) (0.20) 2. Pertambangan dan Penggalian 246.414 263.255 16.841 6.83 3. Industri Pengolahan 3.163.050 3.232.841 69.791 2.21 4. Listrik, Gas dan Air Bersih 11.431 11.626 195 1.71

5. Bangunan 163.344 172.810 9.466 5.80

6. Perdagangan, Hotel dan Restoran 13.285.021 14.017.478 32.457 5.51 7. Pengangkutan dan Komunikasi 2.684.821 2.760.114 75.293 2.80 8. Keuangan, Persewaan dan Jasa

Perusahaan 868.800 930.599 61.799 7.11

9. Jasa Jasa 2.147.012 2.295.087 48.075 6.90

Jumlah 48.779.151 49.840.489 1.061.338 2.18

Sumber: Departemen Koperasi Usaha Mikro Kecil dan Menengah RI (2009)

Tabel 2. Perkembangan Jumlah Penyerapan Tenaga Kerja Usaha Kecil dan Menengah Menurut Sektor Ekonomi Tahun 2007-2008

No Sektor Ekonomi Jumlah (Orang) Perkembangan

2007 2008 Jumlah (%)

1. Pertanian, Peternakan, Kehutanan dan

Perikanan 42.286.595 42.571.974 285.379 0,67

2. Pertambangan dan Penggalian 559.258 605.790 46.532 8,32 3. Industri Pengolahan 9.994.140 10.417.507 423.367 4,42 4. Listrik, Gas dan Air Bersih 105.336 103.458 (1.878) (1,78)

5. Bangunan 695.016 734.146 39.130 5,63

6. Perdagangan, Hotel dan Restoran 22.179.091 112.280 933.189 4,21 7. Pengangkutan dan Komunikasi 3.452.132 3.533.320 81.188 2,35 8. Keuangan, Persewaan dan Jasa

Perusahaan 2.575.778 2.635.015 59.237 2,30

9. Jasa - Jasa 4.700.416 8.038.828 338.412 4,39

Jumlah 89.547.762 91.752.318 2.204.556 2,46

Sumber: Departemen Koperasi Usaha Mikro Kecil dan Menengah RI (2009)

Perkembangan jumlah unit UMKM berkorelasi positif terhadap penyerapan tenaga kerja. Pada tahun 2008, UMKM mampu menyerap tenaga kerja sebesar 91.752.318 orang dari total penyerapan tenaga kerja yang ada. Jumlah tersebut meningkat sebesar 2,46 persen atau 2.204.556 orang dibandingkan tahun 2007. Hanya saja untuk sektor pertanian penyerapan tenaga kerja sangat minim, hal ini disebabkan penurunan dari jumlah unit usahanya.

Pembangunan perekonomian nasional khususnya di sektor agribisnis sudah selayaknya mengedepankan upaya yang nyata dalam pembedayaan Usaha Mikro, Kecil dan Menengah (UMKM) agar dapat menstimulasi pertumbuhan ekonomi serta pemerataan kesempatan berusaha dan menikmati hasil pembangunan (Efendi, 2005). Aspek pemodalan pembiayaan di sektor agribisnis disadari sepenuhnya masih tetap menjadi salah satu kebutuhan penting. Kebutuhan penyediaan permodalan bagi pelaku agribisnis lahir berkaitan dengan kebutuhan untuk menjalankan usahanya, baik untuk kebutuhan modal kerja maupun untuk mengembangkan usaha melalui kegiatan investasi, sekaligus merupakan akibat yang disebabkan persoalan lain yang dihadapi guna menjaga arus keuangan suatu usahanya.

1. Belum berkembangnya konsolidasi usaha yang memiliki jaringan usaha terpadu baik di sektor produksi maupun pemasaran,

2. Masih rendahnya kredibilitas usaha dari studi analisis perbankan,

3. Persyaratan administrasi dan prosedur pengajuan usulan pembiayaan yang rumit dan birokratis,

4. Adanya persyaratan kesediaan jaminan berupa agunan yang sulit untuk dipenuhi dan,

5. Infomasi yang kurang merata tentang layanan perbankan dan lernbaga keuangan yang dapat dimanfaatkan (Efendi, 2005).

Oleh karena itu diperlukan suatu pembiayaan alternatif yang baik dan kebijakan operasional yang efektif dalam membangun jembatan antar lembaga keuangan pembiayaan bank dan non bank dengan sektor agribisnis. Bank merupakan salah satu bagian dari sistem agribisnis yang merupakan sarana pendukung sistem agribisnis. Bank memiliki peranan yang sangat penting dalam sistem agribisnis. Fungsi bank dalam hal ini adalah menghimpun dana dari masyarakat kemudian menyalurkannya kepada sektor-sektor usaha yang produktif, sehingga dapat meningkatkan pendapatan nasional (Kasmir, 2004). Dilihat dari fungsi utama bank, maka peranan bank terhadap agribisnis sangat penting, terutama peranan dalam hal pemberian bantuan modal dalam bentuk pembiayaan kepada sektor usaha agribisnis (Kadarsan, 1992). Dalam hal ini Bank Muamalat Indonesia khususnya Cabang Pembantu Depok merupakan salah satu cabang yang memang di fokuskan kepada segmentasi pembiayaan retail.

Berdirinya Bank Syariah pertama di Indonesia telah mengawali era baru pelaksanaan prinsip-prinsip Islam dalam dunia perbankan Indonesia. PT Bank Muamalat Indonesia,Tbk atau yang lebih dikenal dengan nama Bank Muamalat (BMI) mulai beroperasi tanggal 1 Mei 1992, seiring dengan diakuinya bank syariah dalam Undang Undang Nomor 7 tahun 1992 tentang Perbankan yang disempurnakan dengan Undang Undang Nomor 10 tahun 1998. Dalam lima tahun terakhir ini, perkembangan bank syariah mengalami kemajuan yang sangat pesat. Berdasarkan laporan Bank Indonesia2, jaringan bank syariah tumbuh dari 140 kantor pada tahun 2000 menjadi 659 kantor pada tahun 2008.

Sejalan dengan fungsi PT Bank Muamalat Indonesia,Tbk sebagai pengelola keuangan yang berlandaskan prinsip syariah, membiayai proyek-proyek yang bertujuan untuk memajukan sektor riil yang terbebas dari unsurMaisyir, Gharar, Haram dan Riba

2

serta sebagai bank komersial yang berusaha untuk mendapatkan keuntungan yang bersih dan halal berusaha untuk menjalankan fungsi intermediasinya dengan meningkatkan penyaluran kredit atau pembiayaannya ke masyarakat melalui pembiayaan produktif bagi sektor usaha kecil, menengah maupun korporasi. Mengingat salah satu ukuran keberhasilan suatu bank adalah keberhasilannya mengelola pinjaman pembiayaan yang diberikan, maka sasaran pembiayaan tersebut diprioritaskan bagi sektor usaha yang prospektif dan produktif kepada nasabah yang mampu mengembalikan kewajibannya, berupa pokok pinjaman, beserta margin atau bagi hasilnya dan biaya-biaya lainnya dengan tetap mengacu kepada kaidah syariah muamalah dan persyaratan yang ditetapkan BMI.

BMI akan terus berupaya semaksimal mungkin menyalurkan pembiayaan kepada UMKM dengan memanfaatkan Office Chanelling program, karena program tersebut mampu menjangkau debitur dalam jumlah relatif banyak dengan cakupan area pemasaran lebih luas. Untuk memanfaatkan Office Chanelling program ini, Bank Muamalat telah melakukan kerja sama dengan BPRS, Lembaga Keuangan Mikro Syariah, Baitul Maal wat Tamwil(BMT) maupun Koperasi.

BMI memberikan fasilitas kepada masyarakat dan pelaku bisnis untuk mengembangkan UMKM dalam bentuk pembiayaan menggunakan prinsip syariah dengan jenis pembiayaan yang disalurkan menggunakan prinsip jual beli (murabahah), bagi hasil (mudharabah) dan penyertaan modal (musyarakah). Pembiayaan yang telah disalurkan oleh BMI disalurkan pada sektor UMKM termasuk sektor agribisnis di dalamnya. Secara keseluruhan, pembiayaan yang telah disalurkan oleh BMI dapat dilihat pada Tabel 3.

Tabel 3. Total Penyaluran Pembiayaan UKM dan Pembiayaan Agribisnis BMI Cabang Pembantu Depok Tahun 2007- 2009

Tahun Pembiayaan (Rp) Pembiayaan Agribisnis (Rp) Persentase (%)

2007 39.433.372.250 2.250.765.098

-2008 47.230.062.550 3.252.854.000 40

2009 81.732.982.488 7.850.600.200 141

Sumber: Laporan Neraca Keuangan PT. Bank Muamalat Indonesia Capem Depok, 2007-2009 (diolah)

positif terhadap aktiva produktif BMI Cabang Pembantu Depok. Hal ini menunjukkan adanya peningkatan kebutuhan modal UMKM termasuk didalamnya sektor agribisnis setiap tahunnya, meskipun nominal pembiayaan agribisnis relatif kecil dari keseluruhan pembiayaan UMKM yang disalurkan. Berdasarkan informasi yang diberikan Kepala BMI Cabang Pembantu Depok, terdapat beberapa hal yang menyebabkan pembiayaan agribisnis di BMI Cabang Pembantu Depok relatif kecil salah satunya adalah para pelaku UMKM sektor agribisnis yang mengajukan pembiayaan tidak mampu memenuhi persyaratan administrasi pembiayaan dan agunan yang sesuai persyaratan BMI Cabang Pembantu Depok.

Peningkatan penyaluran pembiayaan oleh BMI Cabang Pembantu Depok juga diikuti oleh peningkatan risiko kerugian yang harus ditanggung bank berupa ketidakmampuan nasabah untuk mengembalikan pokok pembiayaan yang telah diterima. Hal ini yang mendasari pentingnya penelitian mengenai faktor-faktor yang mempengaruhi pengembalian pembiayaan agribisnis ini dilakukan, dengan harapan agar dapat memberikan masukan kepada pihak bank dalam memberikan fasilitas pembiayaannya kepada calon nasabah dengan tujuan untuk meminimalisasi resiko. 1.2 Perumusan Masalah

Sektor UMKM termasuk didalamnya agribisnis merupakan sektor usaha yang memiliki potensi strategis dalam perekonomian nasional. Namun, dalam pelaksanaannya sektor tersebut juga menghadapi beberapa permasalahan. Permasalahan utama yang paling sering dijumpai adalah terbatasnya penguasaan dan pemilikan aset produksi, terutama permodalan (Hastuti, 2005).

Menurut Direktorat Pembiayaan, Ditjen Bina Sarana Pertanian, Departemen Pertanian dalam Supratisto3(2008), permasalahan pembiayaan bagi pengembangan sektor agribisnis secara umum disebabkan oleh beberapa aspek, diantaranya (1) skema pembiayaan yang ada banyak untuk membiayai usaha on farm, sementara kegiatan pra produksi, pasca-produksi dan pasca panen belum tersentuh pembiayaan dari lembaga keuangan, (2) keterbatasan petani untuk mengakses sumber-sumber pembiayaan terutama perbankan karena persyaratan yang begitu ketat, (3) usaha di sektor pertanian masih dianggap berisiko tinggi, (4) lembaga penjamin usaha di sektor pertanian belum ada dan (5) belum ada lembaga keuangan khusus untuk membiayai sektor pertanian serta pemerintah dianggap belum berpihak pada pembiayaan agribisnis. Akan tetapi, pada saat ini pemerintah melalui Kementrian Pertanian sudah memberikan jaminan pembiayaan sektor agribisnis dengan bekerjasama dengan Asuransi Kredit Indonesia (Askrindo) dan

3

Perusahaan Umum Sarana Pengembangan Usaha. Sektor agribisnis dengan kendala keterbatasan modal tersebut sangat bergantung pada bantuan pembiayaan yang diberikan oleh sektor-sektor pendukung, salah satunya adalah lembaga perbankan.

Bank dalam menyalurkan pembiayaan selalu mempertimbangkan risiko yang mungkin terjadi terhadap pembiayaan yang telah disalurkan. Risiko yang paling sering terjadi dan harus dipertimbangkan bank adalah ketidakmampuan nasabah mengembalikan pembiayaan yang telah diterima sesuai dengan waktu yang telah diperjanjikan. Begitu juga dengan BMI Cabang Pembantu Depok yang merupakan salah satu lembaga keuangan bank yang pada hakikatnya mencoba memberikan kontribusi terhadap kemajuan sektor riil yang berfokus pada UMKM. Pada kenyataannya tidak semua nasabah yang telah mendapatkan fasilitas pembiayaan dari BMI Cabang Pembantu Depok dapat menjalankan kewajibannya, yaitu mengembalikan pokok pembiayaan serta bagi hasil yang telah diterima tepat pada waktunya. Hal ini berdampak pada kualitas aktiva pembiayaannya tidak baik atau dalam istilah perbankan konvensional disebut rasio kredit bermasalah atau disingkat dengan non performing loan (NPL) atau dalam istilah perbankan syariah adalah non performing financing (NPF) yang besaran tingkatan rasionya yang di tetapkan dari regulasi Bank Indonesia maksimal sebesar 5% (persen) sebagai acuan dasar dari baik atau buruknya pembiayaan yang ada di bank tersebut yang berdampak pada baik atau buruknya tingkat kesehatan bank tersebut. Tabel.4 Menunjukan perbandingan rasio tingkat pembiayaan atau kredit bermasalah pada setiap bank yang ada di Indonesia.

Tabel 4.Perkembangan Rasio NPL Perbankan Indonesia Tahun 2007-2009

Nama Bank 2007 (%) 2008 (%) 2009 (%)

gross nett gross Nett gross Nett

Bank Muamalat Indonesia 3,33 1,33 4.23 3,85 5,52 4,10

Bank Syariah Mandiri 6,33 4,43 5,77 3,02 4,75 1,08

Bank Syariah Mega Indonesia 1,45 0,42 1,50 0,89 4,54 2,08

BNI 46 8,18 4,01 4,96 1,74 6,40 1,90

Sumber: Annual Report Bank Persepsi 2007-2009

disajikan perbandingan jumlah pembiayaan agribisnis yang disalurkan pada BMI Cabang Pembantu Depok dengan masa tunggakan pembiayaan agribisnis yang terjadi pada tahun 2007 sampai dengan tahun 2009.

Tabel 5. Penyaluran Pembiayaan dan Tunggakan Pembiayaan Agribisnis BMI Cabang Pembantu Depok Tahun 2007-2009

Tahun

Pembiayaan Agribisnis (Rp)

Pertumbuhan Pembiayaan Agribisnis (%)

Tunggakan Pembiayaan Agribisnis (Rp)

Pertumbuhan Tunggakan Pembiayaan Agribisnis (%)

2007 2.250.765.098 - 52.987.000

-2008 3.252.854.000 40 73.132.757 38

2009 7.850.600.200 141 121.874.501 66

Sumber: Laporan Keuangan dan Kinerja PT. Bank Muamalat Indonesia Capem depok, 2007-2009 (diolah)

Tabel 5 memperlihatkan bahwa pembiayaan sektor agribisnis yang disalurkan BMI Cabang Pembantu Depok pada tiga tahun terakhir mengalami peningkatan. Namun peningkatan jumlah pembiayaan yang disalurkan juga diikuti dengan timbulnya peningkatan tunggakan pembiayaan. Salah satu penyebab terjadinya tunggakan pembiayaan yang terjadi diantaranya disebabkan oleh kurangnya validitas data yang dibutuhkan Bank dalam melakukan penilaian kelayakan pembiayaan oleh analis pembiayaan sehingga terjadinya side streaming. Dampak dari adanya tunggakan dari pembiayaan yang disalurkan adalah terjadinya pengendapan likuiditas bank pada pihak ketiga (nasabah yang menanamkan dana dibank), sehingga berdampak pada terganggunya aktivitas perbankan, yaitu perputaran uang yang akan disalurkan kembali ke nasabah, sehingga mengakibatkan penurunan keuntungan yang diperoleh bank maupun return

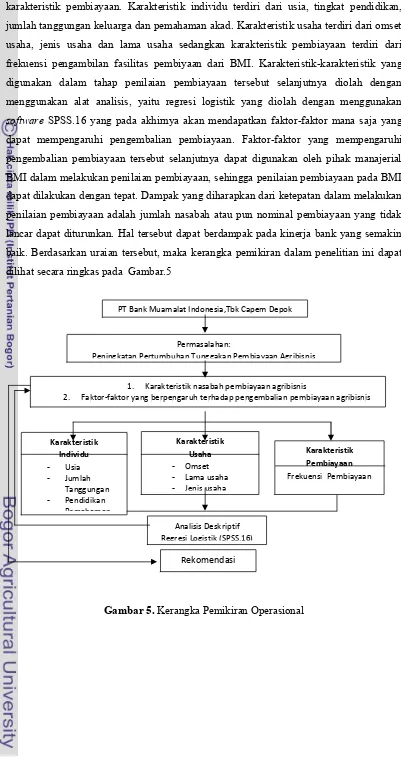

1.3 Tujuan Penelitian

Untuk menjawab permasalahan tersebut, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Mengidentifikasi dan menganalisis karakteristik nasabah pembiayaan agribisnis BMI Cabang Pembantu Depok.

2. Menganalisis faktor-faktor yang berpengaruh terhadap pengembalian pembiayaan agribisnis BMI Cabang Pembantu Depok.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dan kegunaan bagi pihak yang berkepentingan, baik bagi penulis, mahasiswa, maupun untuk pihak BMI Cabang Pembantu Depok. Bagi penulis yaitu dapat menerapkan disiplin ilmu yang diperoleh pada saat kuliah, serta menambah wawasan dan pengetahuan penulis tentang Pembiayaan Syariah serta pengalaman praktis dalam dunia perbankan. Bagi mahasiswa, diharapkan penelitian ini dapat dijadikan bahan rujukan dan referensi pustaka untuk penelitian yang akan dilakukan pada masa yang akan datang. Bagi pihak BMI Cabang Pembantu Depok, diharapkan dapat memberikan informasi dan sebagai bahan pertimbangan bagi penentuan kebijakan selanjutnya.

1.5 Batasan Penelitian

II TINJAUAN PUSTAKA

2.1. Pengertian dan Ruang Lingkup UMKM

UMKM merupakan salah satu sektor usaha yang banyak memiliki keterbatasan dibandingkan dengan perusahaan besar. Perbedaan yang paling mendasar jika dibandingkan dengan perusahaan besar adalah dalam hal skala usaha. Hal tersebut menunjukkan bahwa ruang lingkup usaha UMKM sangat terbatas. Faktor lain yang membedakan adalah pada umumnya sektor UMKM belum memiliki legalitas usaha yang sah, sehingga sering disebut dengan sektor informal, tapi tidak menutup kemungkinan bahwa masih banyak pula UMKM yang memiliki legalitas sebagai badan hukum. Menurut S.V. Sethuraman (Wibowo, 2002), sektor informal merupakan sektor usaha yang terdiri dari unit-unit usaha berskala kecil yang memproduksi dan mendistribusikan barang dan jasa, dengan tujuan pokok menciptakan kesempatan kerja dan pendapatan bagi dirinya masing-masing dan dalam usahanya sangat dibatasi faktor modal dan keterampilan.

Definisi mengenai usaha mikro, kecil, dan menengah (UMKM) masih belum seragam antar satu institusi dengan institusi yang lain. Berikut ini dijelaskan definisi UMKM dari masing-masing institusi.

1. Badan Pusat Statistik mendefinisikan UMKM berdasarkan ukuran ketenagakerjaan. Usaha mikro adalah usaha yang mempekerjakan lima orang termasuk pekerja keluarga yang tidak dibayar. Usaha kecil apabila mempekerjakan 5 sampai 10 orang, dan usaha menengah apabila mempekerjakan 20 sampai 99 orang.

usaha yang dapat menerima kredit hingga Rp 50 juta. Sedangkan usaha kecil adalah usaha yang dapat menerima kredit mulai dari Rp 50 juta hingga Rp 500 juta. Lalu usaha menengah adalah usaha yang dapat menerima kredit dari Rp 500 juta hingga Rp 5 miliar rupiah.

3. Menurut Bank Dunia, usaha mikro adalah kegiatan usaha yang menggunakan pekerja hingga 20 orang. Sedangkan usaha kecil dan menengah (UKM) adalah perusahaan yang menggunakan tenaga kerja di atas 20 orang dengan aset di luar tanah dan bangunan hingga US$ 500 ribu.

4. Definisi UMKM yang terdapat di dalam Undang-undang Nomor 20 Tahun 2008 merupakan definisi UMKM yang terbaru di Indonesia, menggantikan definisi UMKM yang lama, yaitu Undang-undang Nomor 9 Tahun 1995. Definisi usaha mikro, kecil dan menengah dijelaskan satu persatu berikut ini. Usaha mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memiliki kriteria sebagai berikut:

a. memiliki kekayaan bersih paling banyak Rp 50 juta tidak termasuk tanah dan bangunan tempat usaha; atau

2.2. Pengertian dan Ruang Lingkup Pertanian dan Agribisnis

Menurut Sa id (2001), agribisnis merupakan suatu sistem kesatuan kegiatan usaha yang meliputi salah satu atau keseluruhan dari mata rantai produksi, pengolahan hasil dan pemasaran yang ada hubungannya dengan pertanian dalam arti luas. Pertanian dalam arti luas adalah kegiatan usaha yang menunjang kegiatan pertanian dan kegiatan usaha yang ditunjang oleh kegiatan pertanian (Sa id, 2001). Menurut Kadarsan (1992) pertanian adalah proses menghasilkan bahan pangan, ternak, serta produk-produk agroindustri dengan cara memanfaatkan sumber daya tumbuhan dan hewan. Usaha pertanian memiliki dua ciri penting: (1) selalu melibatkan barang dalam volume besar; dan (2) proses produksi memiliki risiko yang relatif tinggi. Dua ciri khas ini muncul karena pertanian melibatkan makhluk hidup dalam satu atau beberapa tahapnya dan memerlukan ruang untuk kegiatan itu serta jangka waktu tertentu dalam proses produksi. Agribisnis mencakup keseluruhan kegiatan dari proses pengolahan dan distribusi yang terdiri dari penyediaan sarana pertanian, aktivitas produksi pertanian, penyimpanan, pengolahan dan distribusi produk pertanian dan segala sesuatu yang berhubungan dengan pertanian (Saragih, 1998).

Pertanian dan agribisnis mempunyai hubungan yang sangat erat, terutama dalam kaitannya dengan pembangunan pertanian. Menurut Saragih (1998), dalam upaya mewujudkan konsep pembangunan pertanian berkelanjutan di Indonesia, diperkirakan akan terwujud melalui pendekatan strategi pembangunan sektor agribisnis pertanian. Pembangunan agribisnis yang harus dilakukan diantaranya adalah pengembangan agroindustri sebagai motor penggerak sektor agribisnis, pengembangan strategi pemasaran, pengembangan sumberdaya agribisnis, penataan dan pengembangan struktur agribisnis, pengembangan pusat pertumbuhan agribisnis serta pengembangan infrastruktur agribisnis.

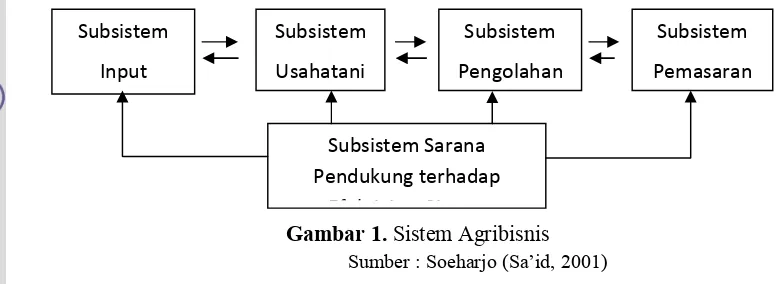

Setiap subsistem akan berfungsi dengan baik jika ditunjang oleh subsistem lainnya. Berikut ini ditampilkan pada Gambar.1 yang menunjukkan bahwa agribisnis merupakan sebuah kesatuan dari beberapa sub sistem yang saling berhubungan satu dengan yang lain dan setiap subsistem agribisnis memiliki keterkaitan ke depan dan kebelakang.

Gambar 1.Sistem Agribisnis

Sumber : Soeharjo (Sa id, 2001)

Pada sistem agribisnis terdapat subsistem sarana pendukung, yang terdiri dari lembaga penunjang, seperti lembaga pertanahan, lembaga pembiayaan atau keuangan, lembaga pendidikan, lembaga penelitian dan lembaga perhubungan. Sebagaian besar lembaga-lembaga penujang berada di luar sektor pertanian, sehingga sektor pertanian semakin erat hubungannya dengan sektor-sektor lainnya. Agribisnis juga melibatkan pelaku dari berbagai pihak yang bertugas sebagai penghasil produk primer, pengolah, pedagang, distributor, eksportir, importir dan lain-lain.

2.3. Pengertian Bank dan Bank Syariah

Bank merupakan istilah yang diberikan oleh masyarakat untuk menamai realitas yang mereka ciptakan. Karena itu antara satu masyarakat dengan masyarakat lain menyebut realitas tersebut dengan nama yang berbeda meskipun substansinya sama. Masyarakat Eropa menyebut Bank dengan bank yang berarti meja atau konter atau tempat penyimpanan uang.

Undang-undang RI nomor 10 tahun 1998 tangal 10 November 1998 tentang perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak . (Dendawijaya, 2006).

Berikut dikemukakan beberapa definisi bank dari sumber lain (Dendawijaya, 2006) :

1. Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari

Subsistem Input

Subsistem Usahatani

Subsistem Pemasaran

Subsistem Sarana Pendukung terhadap

Efektivitas Sistem Agribisnis

pihak-pihak yang berkelebihan dana (idle funds/surplus unit) pada waktu yang ditentukan .

2. Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperoleh dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral.

Secara umum bank adalah suatu lembaga keuangan yang menarik dana dari masyarakat yang mempunyai kelebihan dana dan kemudian menyalurkannya kembali ke masyarakat yang membutuhkan dana dalam bentuk kredit (Dendawijaya, 2006). Bank disebut sebagai lembaga kepercayaan, karena bank harus dapat dipercaya oleh masyarakat sehingga masyarakat yakin untuk menyimpankan uangnya di Bank.

Fungsi perbankan Indonesia adalah sebagai penghimpun, penyalur dan pelayan jasa dalam lalu lintas pembayaran dan peredaran uang di masyarakat yang menunjang pelaksanaan pembangunan nasional, dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak. Menurut Kasmir (2004), aktivitas perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan kegiatanfundingdalam dunia perbankan. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas dalam bentuk giro, tabungan dan deposito. Aktivitas perbankan lainnya adalah kegiatan lending, yaitu kegiatan memutar kembali dana yang telah dikumpulkan dari masyarakat dalam bentuk pinjaman kepada masyarakat yang membutuhkan.

kegiatan perbankan lainnya. Secara ringkas fungsi bank dapat dibagi menjadi sebagai berikut:

1. Menghimpun dana dari masyarakat (funding), berupa giro (demand deposit), tabungan (saving deposit), dan deposito berjangka (time deposit).

2. Menyalurkan dana ke masyarakat (lending), dalam bentuk antara lain : kredit investasi, kredit modal kerja dan kredit perdagangan.

3. Memberikan jasa-jasa lainnya (services) seperti transfer, kliring (clearing),letter of credit(LC), menerima setoran-setoran serta pembayaran.

4. Kegiatan di pasar modal : penjamin emisi (underwriter), penjamin (guarrantor), wali amanat (trustee), perdagangan sekuritas (dealer).

2.4. Prinsip Prinsip Bank Syariah

Dalam menjalankan aktivitasnya, Bank Syariah menganut beberapa prinsip-prinsip seperti prinsip-prinsip keadilan, kesederajatan, dan prinsip-prinsip ketentraman. Dengan sistem operasional yang berdasarkan profit and loss-sharing system, Bank Syariah memiliki kekuatan tersendiri yang jelas berbeda dari sistem konvensional. Perbedaan ini nampak jelas bahwa dalam sistem bagi hasil terkandung dimensi keadilan dan pemerataan.

2.5. Pengertian Pembiayaan

Pembiayaan merupakan istilah dalam perbankan syariah sebagai pengganti istilah kredit pada bank konvensional. Pembiayaan menurut Undang-Undang Republik Indonesia nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Menurut Kadarsan (1992), pembiayaan pada dasarnya tergantung pada tiga hal, yaitu; (1) kepercayaan bahwa posisi materi dari si peminjam mampu mengembalikan modal yang dipinjam tersebut; (2) kepercayaan bahwa peminjam akan mengembalikan uangnya; dan (3) kepercayaan bahwa hukum-hukum yang sah dapat melindungi semua pihak yang terlibat dalam transaksi pembiayaan apabila ada yang dirugikan karena ada persyaratan yang dilanggar. Berdasarkan informasi ini dapat disimpulkan bahwa landasan utama pembiayaan adalah kepercayaan.

bank yakin bahwa pembiayaan yang diberikan benar-benar aman. Pemberian pembiayaan tanpa dilakukan analisis terlebih dahulu akan sangat membahayakan bank. Akibatnya jika terjadi kesalahan dalam menganalisis, maka pembiayaan yang disalurkan akan sulit untuk dikembalikan atau disebut dengan pembiayaan bermasalah dalam pengembalian angsurannya ataupun mengalami kemacetan pembayaran.

Pemberian fasilitas pembiayaan tidak lepas dari unsur-unsur pembiayaan tersebut. Menurut Kasmir (2004), unsur-unsur yang terkandung pemberian fasilitas pembiayaan Bank adalah sebagai berikut:

1. Kepercayaan, yaitu suatu keyakinan pemberi pembiayaan bahwa pembiayaan yang diberikan berupa uang, barang atau jasa akan benar-benar diterima kembali di masa yang akan datang. Memenuhi keabsahan dan persyaratan hukum syariah serta hukum positif yang dapat melindungi kepentingan bank.

2. Kesepakatan yang dituangkan dalam bentuk perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Memiliki jangka waktu tertentu yang mencakup masa pengembalian pembiayaan yang telah disepakati. Jangka waktu tersebut dapat berbentuk jangka pendek, jangka menengah atau jangka panjang.

4. Risiko yang ditimbulkan karena adanya tenggang waktu pengembalian pembiayaan yang telah diberikan.

5. Adanya balas jasa yang ditentukan dengan bagi hasil dan keuntungan penjualan.

Menurut Sukandar (2004), pembiayaan sangat bermanfaat baik bagi nasabah sebagai penerima pembiayaan, maupun bagi bank yang menyalurkan pembiayaan. Manfaat pembiayaan ditinjau dari sudut pandang kepentingan nasabah adalah memungkinkan nasabah untuk meningkatkan dan mengembangkan kapasitas usahanya. Sedangkan manfaat pembiayaan ditinjau dari kepentingan bank antara lain (1) memperoleh pendapatan berupa keuntungan penjualan dan bagi hasil atas pembiayaan yang diberikan, (2) mempertahankan dan mengembangkan usaha bank dan (3) memperluas pasar dalam industri perbankan.

2.5.1. Pembiayaan Agribisnis

dibandingkan dengan sektor lain, akan tetapi ketersediaan modal khususnya

melalui kredit program yang telah diluncurkan sejak kredit pola Bimas ternyata

mampu mengantar Indonesia mencapai swasembada beras pada tahun 1984.

Ketersediaan modal untuk pertanian khususnya kredit lunak saat ini menjadi

sangat terbatas setelah berlakunya Undang-undang No. 23 Tahun 1999 tentang

Bank Indonesia dan LoI (

letter of intent

) antara Pemerintah Indonesia dengan

IMF. Kebijaksanaan tersebut mengisyaratkan bahwa pembiayaan pertanian tidak

dapat sepenuhnya bergantung pada KLBI, akan tetapi lebih banyak mengandalkan

ketersediaan modal yang dimiliki oleh lembaga keuangan perbankan dan non

perbankan di dalam negeri maupun luar negeri, dengan pola penyaluran yang

mengarah pada sistem pembiayaan komersial. Sehubungan dengan itu, diperlukan

upaya dalam memfasilitasi pemanfaatan sumber-sumber pembiayaan yang ada

maupun pengembangan sumber pembiayaan baru bagi para pelaku agribisnis,

mulai dari petani skala kecil, menengah, koperasi sampai skala besar. Sesuai

dengan konteks Revitaliasi Pertanian (Kementrian Pertanian-Pusat Pembiayaan

Pertanian, 2011) maka Strategi yang ditempuh dalam rangka mengembangkan

pembiayaan pertanian adalah sebagai berikut :

1. Menyempurnakan kebijaksanaan pembiayaan yang ada sehingga dapat meningkatkan aksesibilitas petani dan pelaku agribisnis terhadap sumber pembiayaan,

2. Mengembangkan skim kredit yang tersedia menjadi skim kredit pertanian yang mudah diakses oleh petani dan pelaku usaha pertanian lainnya,

3. Meningkatkan aksesibilitas petani atau pelaku pertanian lainnya terhadap sumber-sumber pembiayaan yang tersedia, baik yang berasal dari perbankan maupun non perbankan,

4. Mensosialisasikan sumber-sumber pembiayaan pertanian yang telah tersedia, 5. Meningkatkan kerjasama dengan lembaga keuangan dan negara donor di luar

negeri untuk pengembangan pembiayaan pertanian,

6. Mengembangkan pola subsidi bunga kredit agar kredit perbankan terjangkau oleh petani kecil di pedesaan,

7. Mengembangkan pola penjaminan kredit dan pola pendampingan bagi usaha mikro, kecil dan menengah pertanian,

9. Mengembangkan lembaga keuangan khusus pertanian dan lembaga keuangan mikro (LKM) pedesaan untuk pembiayaan usaha mikro, kecil dan menengah pertanian,

10. Mengembangkan skim kredit yang tersedia menjadi skim kredit agribisnis yang mudah diakses oleh petani,

11. Mengembangkan konsep pendirian Lembaga Pembiayaan Agribisnis Indonesia, dan

12. Mengembangkan konsep Asuransi Komoditas Pertanian dan pendirian Lembaga Asuransi Pertanian.

2.6. Prinsip Pembiayaan Bank Syariah

Bank syariah dalam menentukan harga atau mencari keuntungan didasarkan pada beberapa prinsip, yaitu prinsip jual beli (murabahah), prinsip penyertaan modal (musyarakah), prinsip bagi hasil (mudharabah), sewa murni tanpa pilihan kepemilikan (ijarah) dan sewa dengan pilihan kepemilikan (ijarah muntahiya bittamlik) (Kasmir, 2004).

2.6.1. Prinsip Jual Beli (Murabahah)

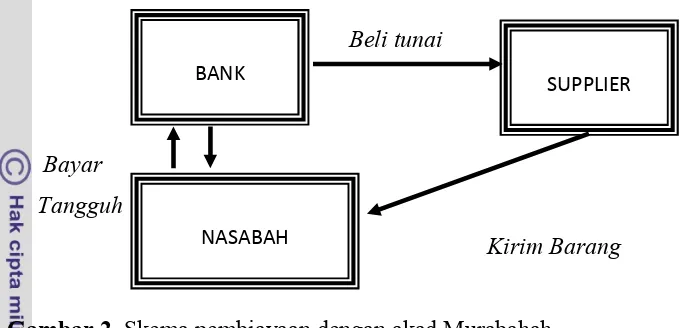

Murabahah adalah akad jual beli antar bank dengan nasabah atas suatu jenis barang tertentu dengan harga yang disepakati bersama. Bank akan mengadakan barang yang dibutuhkan dan menjualnya kembali kepada nasabah dengan harga setelah ditambah keuntungan yang disepakati. Bank dapat mensyaratkan nasabah untuk memberikan uang muka untuk memastikan keseriusan nasabah membeli barang. Nasabah membayar kepada bank atas harga barang setelah dikurangi uang muka secara angsuran selama jangka waktu tertentu yang disepakati dengan memperhatikan kemampuan mengangsur ataupun arus kas usahanya. Baik harga jual maupun besarnya angsuran yang telah disepakati tidak berubah hingga akad pembiayaan berakhir.

ditentukan. Berikut disajikan skema dari mekanisme pembiayaan dengan akad Murabahah.

Beli tunai

Bayar

Tangguh Jual

Kirim Barang

Gambar 2.

Skema pembiayaan dengan akad Murabahah

Sumber: Antonio (2001).

Berdasarkan Gambar 2 maka dapat dijelaskan sebagai berikut;

1.

Bank memberi pembiayaan dalam bentuk pengadaan barang dengan membeli

secara tunai kepada supplier. Hal ini untuk mengantisipasi terjadinya

penyimpangan penggunaan dana pembiayaan atau

side streaming,

yang

biasanya terjadi apabila pemberian pembiayaan langsung diberikan dalam

bentuk uang tunai.

2.

Selanjutnya bank menjual barang tersebut ke nasabahnya dengan harga yang

telah disepakati bersama, yaitu harga pembelian ditambah margin

keuntungan. Kesepakatan harga ini tidak boleh berubah hingga berakhirnya

akad pembiayaan.

3.

Nasabah membayar harga barang dengan cara angsur selama jangka waktu

yang disepakati. Angsuran atau pengembalian dari nasabah dilakukan sesuai

dengan arus kas usahanya. Dengan melakukan angsuran atas pengembalian

seperti ini, maka pihak nasabah memungkinkan melakukan pola angsuran

atau cicilan kepada bank secara rata, semakin lama semakin naik atau

step up

,

semakin lama semakin turun atau

step down

atau kombinasi menaik menurun

atau

step up

step down

.

Konsekuensi logis yang timbul dengan pola pembiayaan jual beli adalah:

a. Pembiayaan akan senantiasa berkaitan dengan sektor riil, karena harus

menebus barang.

BANK SUPPLIER

b. Harga jual sudah ditetapkan dari awal dan tidak berubah hingga akad

pembiayaan berakhir.

c. Tidak ada peluang melipat gandakan.

d. Tidak ada pinalti atas keterlambatan.

e. Pembiayaan yang ditujukan kepada pengadaan barang yang halal.

2.6.2. Prinsip Penyertaan Modal (Musyarakah)

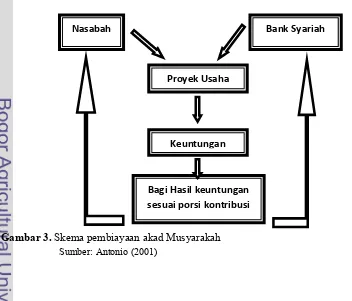

Musyarakahmerupakan akad kerjasama pembiayaan antara bank secara bersama-sama dengan nasabah untuk mengelola suatu kegiatan usaha dan baik bank maupun nasabah menyertakan dana sesuai porsi yang disepakati. Pengelolaan kegiatan usaha dipercayakan kepada nasabah. Selaku pengelola, nasabah wajib menyampaikan laporan berkala mengenai perkembangan usaha kepada bank sebagai pemilik dana.

Keuntungan yang diperoleh dibagi menurut perbandingan (nisbah) yang disepakati dan pengembalian modal usaha kepada pemilik dana dapat dilakukan pada akhir masa kerjasama atau dilakukan secara angsuran berdasarkan aliran kas masuk usaha. Apabila terjadi kerugian maka akan ditanggung bersama secara proporsional. Bidayatul Mujtahid II,dalam Islamic banking dari teori ke praktik (Antonio, 2001), Al-musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak pemberikan kontribusi dana (amal atau expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

Gambar 3.Skema pembiayaan akad Musyarakah

Sumber: Antonio (2001)

Nasabah Bank Syariah

Proyek Usaha

Keuntungan

Bagi Hasil keuntungan sesuai porsi kontribusi

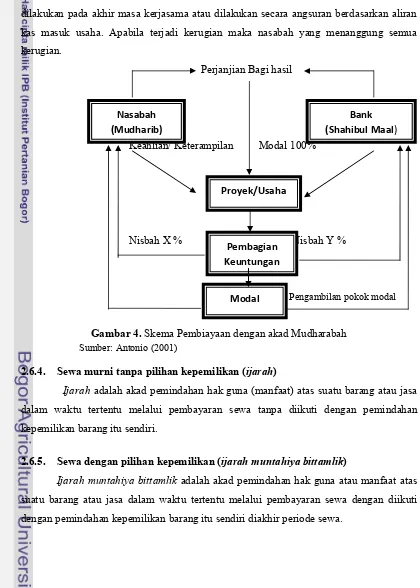

2.6.3. Prinsip Bagi Hasil (Mudharabah)

Mudharabah merupakan akad kerjasama pembiayaan antara bank secara bersama-sama dengan nasabah untuk mengelola suatu kegiatan usaha. Bank akan memberikan seluruh dana yang dibutuhkan nasabah, sedangkan nasabah bertanggung jawab terhadap pengelolaan usaha. Seperti halnya dengan prinsip penyertaan modal, nasabah wajib menyampaikan laporan berkala mengenai perkembangan usaha kepada bank sebagai pemilik dana. Keuntungan yang diperoleh dibagi menurut perbandingan (nisbah) yang disepakati dan pengembalian modal usaha kepada pemilik dana dapat dilakukan pada akhir masa kerjasama atau dilakukan secara angsuran berdasarkan aliran kas masuk usaha. Apabila terjadi kerugian maka nasabah yang menanggung semua kerugian.

Perjanjian Bagi hasil

Keahlian/ Keterampilan Modal 100%

Nisbah X % Nisbah Y %

Pengambilan pokok modal

Gambar 4.Skema Pembiayaan dengan akad Mudharabah

Sumber: Antonio (2001)

2.6.4. Sewa murni tanpa pilihan kepemilikan (ijarah)

Ijarahadalah akad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

2.6.5. Sewa dengan pilihan kepemilikan (ijarah muntahiya bittamlik)

Ijarah muntahiya bittamlikadalah akad pemindahan hak guna atau manfaat atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa dengan diikuti dengan pemindahan kepemilikan barang itu sendiri diakhir periode sewa.

Nasabah (Mudharib)

Bank (Shahibul Maal)

Proyek/Usaha

Pembagian Keuntungan

2.7. Metode Penilaian Risiko Kredit Bank Muamalat

Risk Assesment yang digunakan BMI untuk menilai risiko yang timbul akibat adanya permohonan usulan kredit nasabah, dapat dilakukan dengan dua cara:

a. Judgement (kualitatif) : metode ini digunakan penilai untuk mengetahui kelayakan dari usulan pembiayaan yang lebih banyak didasarkan pada menekankan pada makna, penalaran, definisi suatu situasi tertentu (dalam konteks tertentu), lebih banyak meneliti hal-hal yang berhubungan dengan kehidupan sehari-hari. Pendekatan kualitatif, lebih lanjut mementingkan pada proses dibandingkan dengan hasil akhir, oleh karena itu urut-urutan kegiatan dapat berubah-ubah tergantung pada kondisi dan banyaknya gejala-gejala yang ditemukan.

b. Internal Rating System (kuantitatif) : Pendekatan kuantitatif mementingkan adanya variabel-variabel sebagai obyek penelitian dan variabel-variabel tersebut harus didefenisikan dalam bentuk operasionalisasi variable masing-masing. Dalam hal ini Internal Rating Systemdigunakan BMI sebagai metode penilaian kredit yang di khususkan untuk menilai aspek financial dan non-finansial nasabah yang di bentuk dalam sebuah rating yang didasarkan pada prinsip penilaian pembiayaan 6C (character, capacity, capital, collateral, condition of economic dan constraints)atas dasar pemenuhan dari peraturan Bank Indonesia (PBI) : - PBI No.5/8/PBI/2003 tanggal 19 Mei 2003 tentang Penerapan Manajemen Risiko bagi Bank Umum.

- PBI No.8/4/2006 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum.

- PBI No.8/21/2006 tanggal 5 Oktober 2006 tentang Penilaian Kualitas Aktiva Bank Umum yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah.

2.8. Agunan Pembiayaan dan Pengikatan Agunan

bergerak serta (2) agunan benda tidak bergerak, adalah tanah dan barang-barang lain yang karena sifatnya oleh undang-undang dinyatakan sebagai benda tidak bergerak.

Pengikatan agunan dapat dilakukan dengan cara gadai, FEO dan hak tanggungan (Sukandar, 2004). Gadai adalah suatu hak kebendaan yang diperoleh secara berpiutang atas suatu benda bergerak milik orang lain, hak mana semata-mata diperjanjikan dengan menyerahkan penguasaan atas benda tersebut yang bertujuan untuk mendapatkan pelunasan pembiayaan terlebih dahulu apabila benda tersebut dijual. FEO adalah suatu perjanjian antara nasabah dengan bank, dimana nasabah menyerahkan hak milik atas barang-barang bergerak kepada bank, sedangkan penguasaan benda diserahkan kembali kepada nasabah secara kepercayaan dengan perjanjian bahwa penyerahan tersebut hanya untuk jaminan atas pembayaran kembali atas pembiayaan yang telah diterima. Hak tanggungan adalah hak jaminan yang dibebankan pada hak atas tanah berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu untuk pelunasan pembiayaan tertentu. Daftar jenis Agunan dapat dilihat pada lampiran 4

Dasar dari pemberian jaminan;

a. QS Luqman : 31, bahwa tidak ada satupun cara atau sarana hukum yang

dapat mencegah seseorang mengingkari janjinya.

b. UU No. 10 tahun 1998 pasal 8 ayat 1 tentang Perbankan, bahwa untuk

mengurangi resiko, maka bank syariah diperbolehkan meminta jaminan

kepada nasabah. Jaminan adalah kekayaan atau kesanggupan seseorang

untuk menanggung pembayaran kembali seluruh pembiayaan. Menurut

hukum positif, jaminan yang digolongkan dalam harta harta kekayaan dapat

berupa barang yang dapat diganti (misalnya uang, barang yang dapat dibagi

(beras, gula), dan barang bergerak (kendaraan, perhiasan), atau barang

tidak bergerak (tanah, bangunan, mesin yang ditanam).

c. Khusus untuk pembiayaan kendaraan bermotor, maka kendaraan yang akan

dibelikan tersebut sebagai jaminan utama.

d. Nilai jaminan ditetapkan berdasarkan

Liquidation Basis

dan persentase

nilai pasar jaminan yang dapat diterima sebagai nilai likuidasi jaminan.

2.9. Penelitian Terdahulu

(2008), Risdwianto (2004), Mulyarto (2009), Safitri (2007) Pangabean (2005) dan Utomo (2010) Disamping itu juga dilakukan tinjauan pustaka dari penelitian tentang perkreditan lainnya.

Safitri (2007) melakukan penelitian dengan judul analisis faktor-faktor yang mempengaruhi besar kredit umum pedesaan melalui studi kasus pada nasabah BRI Unit Ciampea Bogor. Penelitian tersebut menganalisis pola pengembalian Kupedes pada nasabah BRI Unit Ciampea dan juga menganalisis faktor-faktor apa saja yang mempengaruhi besarnya kupedes dilihat dari karakteristik nasabahnya. Penelitian dilakukan dengan menggunakan analisis regresi liniear berganda yang selanjutnya di uji dengan uji f dan uji t.

Hasil penelitian analisis faktor-faktor yang mempengaruhi besarnya kredit Kupedes yang dicairkan oleh BRI Unit Ciampea menunjukkan bahwa variabel nilai agunan, tingkat pendidikan dan frekuensi peminjaman memiliki hubungan yang signifikan dan positif. Faktor lain seperti aset usaha, aset rumah tangga, jarak, pendapatan usaha per tahun tidak berpengaruh terhadap besarnya kredit yang diberikan. Analisis terhadap pola pengembalian kredit Kupedes menunjukkan bahwa variabel usia, jumlah tanggungan keluarga, berpegaruh negatif terhadap pola pengembalian kredit oleh nasabah pengembalian kredit yang dilakukan tidak lancar.

Di lain pihak, penelitian yang dilakukan oleh Risdwianto (2004) di BRI, sejalan dengan apa yang disimpulkan dari hasil penelitian oleh Safitri. Variabel-variabel seperti nilai agunan, tingkat pendidikan, dan frekuensi peminjaman memiliki hubungan yang positif terhadap besarnya kredit yang dicairkan. Risdwianto juga menilai bahwa rasio modal terhadap aset usaha memberikan pengaruh negatif terhadap volume kredit yang disalurkan oleh BRI.

Mulyarto (2009) meneliti tentang faktor-faktor yang mempengaruhi realisasi KUR melalui studi kasus nasabah BRI Unit Leuwiliang. Metode yang digunakan adalah deskriptif dan alat analisis linear berganda. Hasil analisis menunjukkan bahwa faktor pendapatan, frekuensi pengambilan kredit, lama usaha, dan modal usaha mempengaruhi realisasi kredit pada bank tersebut. Hasil tersebut tidak jauh berbeda dengan hasil yang simpulkan Safitri, Risdwianto dan Wangi. Pada penelitian lain, Muhammamah (2008) melakukan penelitian yang berjudul analisis faktor-faktor yang mempengaruhi tingkat pengembalian kredit oleh UMKM, kasus nasabah Kupedes PT. Bank Rakyat Indonesia, Tbk Unit Cigudeg, Cabang Bogor. Penelitian ini bertujuan untuk mengidentifikasikan karakteristisk debitur yang bersifat lancar dan menunggak dalam pengembalian Kupedes dan menganalisis faktor-faktor yang mempengaruhi dan memiliki keterkaitan dengan tingkat pengembalian Kupedes serta pengaruh dan keterkaitannya tersebut. Semua faktor yang diduga berpengaruh dan memiliki keterkaitan dengan tingkat pengembalian Kupedes oleh debitur UMKM dianalisis dengan menggunakan analisis deskriptif, regresi logistik dan korelasi.

Berdasarkan analisis regresi logistik dan korelasi, faktor-faktor yang mempengaruhi dan memiliki keterkaitan yang nyata dengan tingkat pengembalian Kupedes adalah omzet usaha dan frekuensi peminjaman dengan pengaruh positif. Artinya semakin tinggi omzet usaha dan frekuensi peminjaman, maka semakin tinggi pula peluang dan kecenderungannya untuk dapat dapat mengembalikan kredit dengan lancar dan sebaliknya. Sedangkan faktor usia, jenis kelamin, tingkat pendidikan, jumlah tanggungan keluarga, lama usaha, nilai plafond dan jangka waktu pengembalian kredit tidak berpengaruh ataupun memiliki keterkaitan dengan tingkat pengembalian kredit.

Panggabean (2005) melakukan penelitian dengan judul analisis faktor-faktor yang mempengaruhi permintaan dan tunggakan Kupedes pada Nasabah Bank Rakyat Indonesia Kantor Cabang Iskandar Muda Medan. Penelitian ini dilakukan dengan tujuan untuk menganalisis karakteristik usaha serta pinjaman nasabah Kupedes, menganalisis faktor-faktor yang mempengaruhi permintaan Kupedes di tingkat nasabah dan menganalisis faktor-faktor yang mempengaruhi tunggakan Kupedes di tingkat nasabah. Analisis dilakukan secara deskriptif untuk menganalisis karakteristik usaha dan pinjaman nasabah, sedangkan faktor-faktor yang mempengaruhi permintaan Kupedes dianalisis dengan regresi dan tunggakan dianalisis secara kasus per kasus dengan tabulasi karena contoh yang terambil hanya sembilan nasabah.

risiko yang dimaksud adalah peluang usaha untuk menunggak, sehingga usaha-usaha yang memiliki risiko lebih kecil akan diakses lebih cepat untuk menerima Kupedes. Jadi walaupun yang dilayani adalah UMKM, tetap mempertahankan aspek bisnis, yaitu menghindari risiko.

Usaha-usaha yang memiliki risiko menunggak paling kecil tentu saja adalah usaha-usaha yang memilikicapacity atau kemampuan usaha yang paling baik dan telah memiliki pengalaman dalam meminjam Kupedes. Pada daerah penelitian, sektor perdagangan merupakan sektor usaha dengan risiko paling kecil daripada kedua sektor lainnya. Faktor yang diperhatikan oleh BRI secara dominan dalam memberikan Kupedes adalahcapacity atau kapasitas dan kemampuan nasabah dalam melaksanakan usahanya. Hal ini mencirikan Kupedes yang disalurkan BRI merupakan pinjaman komersial.

Selain faktor capacity, karena target Kupedes adalah UMKM, maka ciri

characternasabah juga diperhatikan secara dominan dalam memberikan pinjaman. Untuk masalah tunggakan, faktor yang menjadi penyebab sangat typical, beragam dan

conditionalpada masing-masing nasabah, sehingga tidak bisa digeneralisasi.

Utomo (2010) melakukan penelitian dengan judul faktor faktor yang mempengaruhi pengembalian pembiayaan agribisnis pada BPRS Al Salaam Amal Salman Kantor Cabang Cinere. Penelitian ini dilakukan dengan tujuan untuk menganalisis karakteristik yang terkait dengan masalah tunggakan angsuran, yang diduga karakteristik tersebut terdiri dari usia nasabah, jumlah tanggungan, pendidikan, omset, lama usaha, jenis usaha, tingkat suku bunga/margin, dan fasilitas pembiayaan. Faktor yang mempengaruhi tunggakan angsuran tersebut dianalisis dengan menggunakan regresi logistik dan uji wald, yang dari hasil penelitian tersebut dapat disimpulkan bahwa faktor yang berpengaruh secara nyata terhadap pengembalian pembiayaan yaitu tingkat pendidikan, omset, dan margin

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah, pada penelitian ini menggunakan analisis deskriptif, regresi logistik dengan menggunakan bantuan software SPSS 16. Selain dari alat analisis yang digunakan, penelitian ini juga menggunakan beberapa variabel yang tidak digunakan pada penelitian-penelitian sebelumnya. Variabel-variabel tersebut adalah pengetahuan akad pembiayaan, sedangkan beberapa variabel yang tidak digunakan dalam penelitian ini adalah nilai plafond, jangka waktu pengembalian, agunan dan jarak rumah dengan bank.

III KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

Penelitian ini mengambil kerangka pemikiran teoritis dari berbagai penelusuran teori-teori yang relevan dengan masalah penelitian. Adapun kerangka penelitian teoritis adalah sebagai berikut.

3.1.1. Pengertian Kredit

Dalam kehidupan sehari-hari, kata kredit bukan merupakan perkataan yang asing bagi masyarakat. Istilah kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan. Maksud dari percaya bagi si pemberi kredit adalah percaya kepada penerima kredit merupakan kepercayaan yang mempunyai kewajiban untuk membayar sesuai jangka waktu.

Menurut undang-undang perbankan nomor 7 tahun 1992 tentang pokok-pokok perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak meminjam melunasi hutang-hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Berdasarkan undang-undang nomor 10 tahun 1998 yang merupakan perubahan dari undang-undang nomor 7 tahun 1992, menyatakan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, kesepakatan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

3.1.2. Fungsi dan Tujuan Kredit

Fungsi kredit bagi masyarakat menurut Malayu Hasibuan (2008) adalah;

1.Menjadi motivator dan dinamisator peningkatan perdagangan dan perekonomian; 2.Memperluas lapangan kerja bagi masyarakat;

3.Memperlancar arus barang dan arus uang;

4.Meningkatkan hubungan internasional (L/C,CGI dan lain-lain); 5.Meningkatkan produktivitas dana yang ada;

6.Meningkatkan daya guna (utility) barang; 7.Memperbesar modal perusahaan;

8.Meningkatkanincome per capita(IPC) masyarakat;

Tujuan penyaluran kredit menurut Malayu Hasibuan (2008), antara lain adalah untuk;

1. Memperoleh pendapatan bank dari kredit;

2. Memanfaatkan dan memproduktifkan dana-dana yang ada; 3. Melaksanakan kegiatan operasional bank;

4. Memenuhi permintaan kredit dari masyarakat; 5. Memperlancar lalu lintas pembayaran;

6. Menambah modal perusahaan

7. Meningkatkan pendapatan dan kesejahteraan masyarakat.

Menurut Kasmir (2002) menyatakan bahwa dalam transaksi kredit terdapat unsur-unsur kredit, yaitu :

1. Kepercayaan

Merupakan keyakinan dari si pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang atau jasa akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang. Kepercayaan ini timbul karena sebelumnya si pemberi kredit telah melakukan penyelidikan dan analisa terhadap kemampuan dan kemauan calon nasabah dalam membayar kembali kredit yang telah disalurkan.

2. Kesepakatan

Kesepakatan dituangkan dalam suatu perjanjian dan akad kredit dimana

masing-masing pihak menandatangani hak dan kewajiban sebelum kredit

diberikan.

3. Jangka Waktu

Jangka waktu merupakan batas waktu pengembalian angsuran kredit yang sudah disepakati kedua belah pihak.

4. Risiko

Pengembalian kredit akan memungkinkan suatu risiko tidak tertagihnya atau macetnya kredit yang diberikan. Dalam pemberian kredit harus memperhitungkan secara cermat indikator yang dapat menyebabkan risiko macetnya kredit dan menetapkan cara-cara penyelesaiannya.

5. Balas Jasa

3.1.3. Jenis Jenis Kredit

Menurut Malayu Hasibuan (2008) jenis-jenis kredit yang disalurkan oleh bank dilihat dari berbagai segi yaitu;

1. Berdasarkan Tujuan a. Kredit Konsumtif

Kredit konsumtif adalah kredit yang tidak produktif yang digunakan untuk kebutuhan sendiri bersama keluarganya.

b. Kredit Modal Kerja

Kredit produktif yang dipergunakan untuk menambah modal usaha debitur. c. Kredit Investasi

Kredit untuk investasi produktif dalam jangka waktu relatif lama. 2. Berdasarkan Jangka Waktu

a. Kredit Jangka Pendek

Kredit jangka waktu paling lama satu tahun b. Kredit Jangka Menengah

Kredit jangka waktu antara satu tahun sampai dengan tiga tahun c. Kredit Jangka Panjang

Kredit yang tenor jangka waktunya lebih dari tiga tahun 3. Berdasarkan macamnya

a. Kredit aksep, adalah kredit yang diberikan bank yang hakikatnya hanya merupakan kredit pinjaman uang biasa

b. Kredit penjual, adalah kredit yang diberikan penjual kepada pembeli, dengan arti barang yang telah diterima kemudian baru melakukan pembayaran c. Kredit pembeli, adalah pembayaran telah dilakukan kepada penjual tetapi

barang diterima belakangan atau pembelian dengan uang muka. 4. Berdasarkan sektor perekonomian

a. Kredit pertanian, adalah kredit yang diberikan kepada perkebunan, perikanan, dan peternakan

b. Kredit perindustrian, adalah kredit yang disalurkan kepada industri kecil, menengah dan besar.

c. Kredit pertambangan, yaitu kredit yang disalurkan kepada beraneka macam pertambangan.

d. Kredit ekspor-impor, ialah kredit yang diberikan kepada eksportir dan importir beraneka barang.

f. Kredit profesi, adalah kredit yang diberikan untuk beraneka macam profesi. g. Kredit perumahan, adalah kredit untuk membiayai pembangunan ataupun

pembelian rumah.

5. Berdasarkan Agunan atau Jaminan.

a. Kredit agunan orang, adalah kredit yang diberikan dengan jaminan seseorang terhadap debitur yang bersangkutan (personal guarantee)

b. Kredit agunan efek, ialah kredit yang diberikan dengan agunan efek-efek dan surat berharga.

c. Kredit agunan barang, yaitu kredit yang diberikan dengan agunan barang tetap, barang bergerak, dan logam mulia.

d. Kredit agunan dokumen, kredit yang diberikan dengan agunan dokumen transaksi.

6. Berdasarkan Golongan Ekonomi

a. Golongan ekonomi lemah, adalah kredit yang disalurkan kepada pengusaha golongan ekonomi lemah

b. Golongan ekonomi menengah dan konglomerat, yaitu kredit yang diberikan kepada pengusaha menengah dan besar.

7. Berdasarkan Penarikan dan Pelunasan

a. Kredit-kredit perdagangan, adalah kredit yang dapat ditarik dan dilunasi setiap saat, besarnya sesuai dengan kebutuhan.

b. Kredit berjangka, kredit yang penarikannya sekaligus.

3.1.4. Prinsip-prinsip pemberian Kredit

Sebelum pihak perbankan memberikan fasilitas kredit kepada nasabah, hal yang harus dilakukan terlebih dahulu adalah melakukan penilaian atau analisa terhadap calon nasabah. Dendawijaya (2005) Ada beberapa cara untuk menetapkan kriteria penilaian dalam mendapatkan analisa debitur, yaitu bank melakukan penerapan Prinsip 6-C .

1. Analisis kredit berdasarkan prinsip 6-C meliputi; a. Karakter (Character)

Pemberian kredit berdasarkan atas kepercayaan atau adanya keyakinan bahwa debitur mempunyai watak atau sifat-sifat pribadi yang positif dan kooperatif. Selain itu memiliki rasa tanggung jawab baik dalam kehidupan pribadi, kehidupan sosial, maupun menjalankan kegiatan usaha.

kewajiban-kewajiban sebagai seorang debitur. Character ini merupakan faktor dominan, sebab walaupun seorang calon debitur cukup mampu untuk menyelesaikan hutang-hutangnya, tetapi bila tidak ada itikad baik tentu akan membawa kesulitan.

Pada dasarnya pihak perbankan lebih suka memberikan kredit kepada nasabah yang telah lama menjadi nasabah bank tersebut. Hal ini dikarenakan pihak bank lebih mengetahui watak dan karakteristik debitur dalam memenuhi kewajibannya. Bahkan pihak bank cenderung menambahkan jumlah kredit kepada nasabah lama tersebut.

b. Kapasitas (Capacity)

Suatu penilaian kepada calon debitur mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha yang dilakukannya atau kegiatan usaha yang akan dibiayai dengan kredit dari bank. Jadi penilaian yang dimaksudkan adalah sampai dimana hasil usaha yang akan diperolehnya tersebut akan mampu untuk melunasi kewajibannya tepat pada waktunya sesuai dengan perjanjian yang telah disepakati.

c. Modal (Capital)

Capital merupakan analisis terhadap permodalan sangat erat hubungannya dengan nilai modal yang dimiliki calon nasabah.besarnya kemampuan modal calon nasabah dapat diketahui dari laporan keuangan perusahaan yang dimilikinya.

d. Agunan (Collateral)

Jaminan benda tidak berwujud: merupakan surat-surat yang bisa dijadikan jaminan seperti sertifikat saham, sertifikat obligasi, sertifikat deposito, rekening tabungan yang dibekukan, promes dan wesel. Jaminan orang (personal guarantee), jaminan yang diberikan oleh seseorang kepada calon debitur perorangan maupun badan usaha terhadap kredit yang diajukan dan apabila kredit itu macet maka orang yang memberikan jaminan itulah yang menanggung resiko.

e. Kondisi Ekonomi (Condition of Economy)

Suatu situasi dan kondisi politik, sosial, ekonomi, budaya, dan lain-lain yang mempengaruhi keadaan perekonomian pada suatu saat maupun untuk kurun waktu tertentu. Hal ini mempunyai kemungkinan dapat mempengaruhi kelancaran usaha dari perusahaan yang memperoleh kredit baik yang bersifat positif maupun negatif. Kredit adalah bisnis yang berisiko, dimana ada kemungkinan kredit yang diberikan tidak dapat tertagih (default). Debitur (penerima kredit) dapat mengemukakan banyak alasan untuk menghindari tagihan. Disisi lain, bank harus membayar setiap rupiah dana masyarakat yang ditempatkan padanya. Apapun yang terjadi pada kredit, bank tidak boleh tidak membayar imbalan pada dana masyarakat. Bank tidak dapat mengatakan bahwa karena kredit yang diberikannya tidak tertagih, maka dana masyarakat belum dapat dibayarkan. Sehubungan dengan hal tersebut, tentunya bank hanya memberikan kredit kepada debitur yang layak. Bank harus dapat mengendalikan risiko kredit yang diberikannya. Untuk itu bank harus dapat mengembangkan suatu proses seleksi untuk menyaring setiap proposal kredit yang masuk. Melalui proses penyaringan tersebut diharapkan kredit yang diberikan adalah kredit dengan kualitas yang bagus.

f. Constraints

Constraints merupakan faktor hambatan berupa faktor-faktor sosial psikologis yang ada pada suatu daerah tertentu yang menyebabkan suatu proyek tidak dapat dilaksanakan.

2. Analisis kredit berdasarkan prinsip 6A

a. Analisis Aspek Yuridis (A-1)

Analisis aspek yuridis bertujuan untuk meneliti ketentuan-ketentuan legalitas dari perusahaan atau badan hukum yang akan memperoleh bantuan kredit atau pembiayaan dari bank. Analisis ini meliputi badan usaha, izin-izin yang harus dimiliki, dan perjanjian-perjanjian.

b. Analisis Aspek Pasar dan Pemasaran (A-2)

Analisis aspek pasar dan pemasaran bertujuan untuk meneliti kemungkinan pangsa pasar yang dapat diraih bagi produk atau jasa yang diproduksi dari proyek yang dibiayai dengan kredit bank serta meneliti strategi pemasaran apa yang digunakan oleh investor agar perusahaan dapat memenangkan persaingan yang cukup kompetitif. Analisi ini meliputi luas dan bentuk pasar, pangsa pasar, pesaing usaha dan rencana pemasaran.

c. Analisis Aspek Teknis (A-3)

Analisis ini bertujuan untuk menilai seberapa jauh kemampuan pengelola proyek dalam mempersiapkan dan melaksanakan pembangunan proyek serta kesiapan teknis perusahaan dalam melakukan operasionalnya kelak. Analisis ini meliputi pemilihan lokasi, proses produksi dan produksi.

d. Analisis Aspek Manajemen (A-4)

Analisis ini bertujuan untuk menilai kemampuan dan kecakapan dari manajemen perusahaan dalam menjalankan bisnisnya. Analisis ini meliputi struktur organisasi, uraian tugas, sistem dan prosedur, kebutuhan tenaga kerja, dan evaluasi pribadi pengusaha.

e. Analisis Aspek Keuangan (A-5)

Analisis ini bertujuan untuk menilai kemampuan dan kecakapan dari manajemen perusahaan dalam bidang keuangan. Analisis ini meliputi penilaian data keuangan proyek, penilaian data keuangan yang telah beroperasi.

f. Analisis Aspek Sosial-Ekonomis (A-6)

a. Personality(P-1)

Menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalu, emosi, dan sikap nasabah dalam menghadapi masalah dan penyelesaiannya.

b. Party(P-2)

Yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu berdasarkan modal, loyalitas serta karakternya. Hal ini bertujuan agar calon nasabah mendapatkan fasilitas pembiayaannya sesuai dengan klasifikasi dan kebutuhannya.

c. Purpose(P-3)

Yaitu untuk mengetahui tujuan calon nasabah dalam mengambil fasilitas pembiayaan, termasuk jenis pembiayaan yang diinginkan calon nasabah. Hal ini bertujuan agar pembiayaan yang diberikan dan digunakan sesuai dengan kebutuhannya.

d. Prospect(P-4)

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain untuk mengetahui prospek usaha calon nasabah. Hal ini penting mengingat jika suatu fasilitas pembiayaan disalurkan tanpa mempunyai prospek, maka baik bank maupun nasabah akan mengalami kerugian.

e. Payment(P-5)

Merupakan ukuran bagaimana cara nasabah mengembalikan pembiayaan yang telah diterima, atau dari sumber mana saja dana yang akan digunakan untuk mengembalikan pembiayaan yang telah diterima. Semakin banyak sumber yang dimiliki nasabah, maka akan semakin baik.

f. Profitability(P-6)

Tujuan penilaian ini adalah untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba atau keuntungan. Profitability diukur dari periode ke periode, apakah akan tetap sama atau semakin meningkat, apalagi dengan adanya tambahan pembiayaan yang akan diperoleh.

g. Protection(P-7)

3.1.5. Siklus Perkreditan

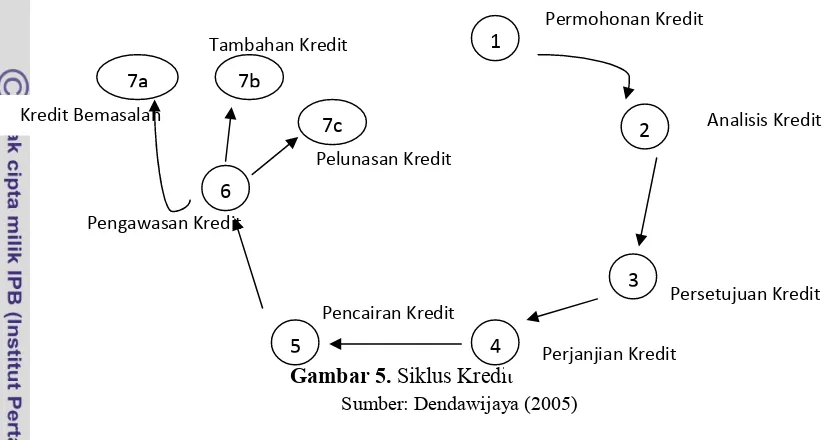

[image:37.595.111.523.169.389.2]Siklus perkreditan dimulai sejak pengajuan permohonan kredit akhirnya disetujui, dicairkan, diawasi, dan pelunasan. Dendawijaya (2005) menggambarkan siklus perkreditan melalui proses-proses

Gambar 5.Siklus Kredit

Sumber: Dendawijaya (2005)

Penjelasan Gambar 5:

1. Permohonan kredit diajukan oleh calon nasabah kepada bank, umumnya dilakukan dengan menyampaikan dokumen-dokumen sebagai berikut:

a. Surat permohonan resmi

b. Akte pendirian perusahaan yang merupakan lembaga secara resmi pemohon kredit, sekaligus menjelaskan siapa yang berwenang meminta kredit dan lembaga yang bertanggung jawab terhadap pelaksanaan penerimaan kredit, termasuk bertanggung jawab terhadap kewajiban nasabah kredit, seperti pembayaran angsuran dan pelunasan beserta bunganya dal;am jangka waktu yang disepakati. c. Penjelasan uraian singkat tentang rencana proyek atau bisnis yang

akan dilaksanakaan oleh calon nasabah.

d. Untuk proyek yang cukup besar dan membutuhkan jumlah kredit yang besar pula, dilengkapi dengan suatu laporan kelayakan proyek yang disusun oleh suatu lembaga konsultan yang ditunjuk oleh calon nasabah.

e. Laporan keuangan nasabah.

f. Informasi-informasi lain yang biasa selalu dimintakan oleh bank seperti, NPWP, keterangan domisili dari pemda setempat, izin-izin

Pelunasan Kredit Tambahan Kredit

Kredit Bemasalah

Pengawasan Kredit

Pencairan Kredit

Perjanjian Kredit

Persetujuan Kredit Analisis Kredit Permohonan Kredit

1

6

7c 7b

5 4

7a

2

yang telah diperoleh dalam rangkan pembangunan proyek maupun bisnis yang telah berjalan, rekening perusahaan pada beberapa bank. 2. Analisis Kredit

Setelah permohonan kredit diterima oleh bank maka dilakukan analisis kredit berdasarkan pedoman yang telah ditentukan dalam bank dan biasanya tergantung kepada jenis kredit yang diminta. Analisis kredit dilakukan berdasarkan dua metode,yaitu:

a. Metode penilaian 6C yang meliputiCharacter, Capital, Capacity, Condition of Economic, Collateral,danConstraints.

b. Metode penilaian 6A , yang meliputi aspek yuridis (hukum), pasar dan pemasaran, teknis, manajemen, keuangan, dan sosial ekonomi.

3. Persetujuan Kredit

Atas dasar laporan analisis kredit, pembahasan dan persetujuan kredit dilakukan oleh divisi yang mungkin berbeda beda tergantung tergantung pada system dan prosedur yang berlaku dimasing-masing bank. Pada beberapa bank umum, pembahasan dan persetujuan kredit dilakukan oleh suatu komite yang dibentuk direksi yang disebut komite kredit.

4. Perjanjian Kredit

Perjanjian kredit (akad kredit) disiapkan oleh seorang notaris publik yang ditunjuk bank atau dipilih oleh calon nasabah (atas dasar kesepakatan bersama antara bank dan calon nasabah). Isi perjanjian kredit berdasarkan masukan dari pihak bank adalah sebagai berikut:

a. Pihak pemberi kredit (bank yang bersangkutan)

b. Pihak penerima kredit (perusahaan atau nasabah perorangan)

c. Tujuan pemberian kredit, tergantung pada jenis bisnis yang akan dibangun, modal kerjanya

d. Besarnya biaya proyek, termasuk investasi tetap, kebutuhan modal kerja e. Besarnya kredit yang akan diberikan bank

f. Tingkat bunga kredit

g. Biaya-biaya lain yang harus dibayarkan nasabah kredit h. Jangka waktu pengembalian kredit

i. Jadwal pembayaran angsuran kredit dan pembayaran bunga kredit j. Jaminan kredit

l. Kewajiban-kewajiban yang harus dilakukan oleh nasabah kredit selama kredit belum dilunasi, dan kewajiban mengasuransikan semua aktiva tetap pada proyek yang dibiayai

m. Hak- hak yang dimiliki bank selama kredit belum dilunasi.

Perjanjian kredit yang dibuat dihadapan notaris publik ditandatangani tiga pihak (bank, nasabah, notaris publik) serta dicatatkan dan didaftarkan oleh notaris publik pada pengadilan negeri yang sesuai dengan domisili dari bank pemberi kredit sehingga mempunyai kekuatan hukum yang mengikat semua pihak.

5. Pencairan Kredit

Pencairan kredit yang diminta debitur kredit hanya dapat dilakukan bank setelah debitur yang bersangkutan telah memenuhi berbagai persyaratan yang ditandatangan oleh kedua belah pihak (bank dan nasabah) serta dicatat dihadapan notaris publik. Persyaratan untuk pencairan kredit meliputi hal sebagai berikut:

a. Perjanjian kredit yang telah ditandatangani

b. Penarikan kredit telah sesuai dengan kebutuhan kredit

c. Penarikan kredit telah sesuai dengan jadwal pembangunan proyek

d. Permohonan pencairan kredit didukung oleh dokumen-dokumen yang sesuai dengan kebutuhan pencairan kredit

e. Besarnya kredit harus sesuai dengan perbandingan yang disepakati antara dana sumber dari nasabah dan pembiayaan dari bank. Pencairan kredit oleh bank dilakukan dengan langsung dikirimkan ke rekening nasabah atau dialamatkan ke rekening-rekening perusahaan yang menjadi rekanan nasabah.

6. Pengawasan Kredit

Pengawasan kredit yang dilakukan bank setelah kredit dicairkan merupakan salah satu kunci keberhasilan pemberian kredit selain ketajaman dan ketelitian yang dilakukan sewaktu menganalisis kredit. Terjadinya kredit bermasalah terutama oleh kelala