TUGAS AKHIR

EVALUASI TERHADAP PELAKSANAAN PENATAUSAHAAN BARANG MILIK NEGARA PADA SUB BAGIAN PERLENGKAPAN FAKULTAS

EKONOMI UNIVERSITAS SUMATERA UTARA

OLEH:

ASTRI ARKENA GABE SIMBOLON 082102066

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

NAMA : ASTRI ARKENA GABE SIMBOLON LEMBAR PERSETUJUAN TUGAS AKHIR

NIM : 082102066

PROGRAM STUDI : D III AKUNTANSI

JUDUL : EVALUASI TERHADAP PELAKSANAAN

PENATAUSAHAAN BARANG MILIK NEGARA PADA SUB BAGIAN PERLENGKAPAN

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal: …... 2011 Dosen Pembimbing

(

NIP. 19741012 200003 2 003 Dr. Beby K. F. Sembiring, SE, MM)

Tanggal: …... 2011 Ketua Program Studi D-III Akuntansi

(

NIP. 19511114 198203 1 002 Drs.Rustam, M.Si, Ak)

Tanggal: ... 2011 Dekan Fakultas Ekonomi USU

(

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah banyak memberikan rahmat dan kasih-Nya sehingga Penulis dapat menyelesaikan penulisan Tugas Akhir yang berjudul “Evaluasi Terhadap Pelaksanaan Penatausahaan Barang Milik Negara Pada Sub Bagian Perlengkapan Fakultas Ekonomi Universitas Sumatera Utara” tepat pada waktunya.

Penulis menyadari bahwa masih terdapat banyak kekurangan dalam penulisan Tugas Akhir ini, mengingat keterbatasan yang dimiliki Penulis. Oleh karena itu, Penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan penulisan dimasa yang akan datang. Dalam menyelesaikan Tugas Akhir ini, Penulis telah banyak mendapatkan bimbingan serta dorongan dari berbagai pihak, baik moril maupun materil. Oleh sebab itu, dengan segala hormat dan kerendahan hati Penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Beby Karina Fawzeea,SE,M.M selaku Dosen Pembimbing yang telah bersedia meluangkan waktu, tenaga dan pikiran untuk membimbing Penulis dalam menyelesaikan penulisan tugas akhir ini.

5. Teristimewa kepada Orangtuaku Ayahanda Jahilim Simbolon dan Ibunda Risma Limbong yang telah memberikan Doa, kasih sayangnya, dorongan, semangat dan pengorbanannya yang begitu besar sehingga penulis dapat menyelesaikan studi.

6. Abangku yang kubanggakan Vernando Simbolon, Chandra Simbolon dan adikku tercinta Wana Melia Simbolon yang telah memberikan Doa, semangat, serta dukungan selama ini.

7. Untuk Kakak juga Abang kelompokku, dan Koordinasi FEDITA, Kak Ester, Kak Uli, Bang Batara, Sabaria, Kak Tina, Theodora, Kak Desi, Nani, Elyna, Eva, Molenta, Nova, dan Dosmaria terimakasih buat dukungan dan doa – doanya selama ini.

8. Untuk Kelompok Magangku Lewi, Tresia, Putri, Dicky, Suriyani dan Syahraini atas kerjasamanya selama magang.

8. Teman – temanku Flora, Raja, Stepanus, Lewi

9. Adik kelompokku Desy, Deby, Catrina, Susan dan Rini yang telah memberi semangat dalam mengerjakan Tugas Akhir ini.

Semoga Tuhan membalas segala kebaikan yang telah penulis terima selama ini. Akhirnya penulis mengucapkan terimakasih dan semoga Tugas Akhir ini bermanfaat dan dapat dipergunakan sebagaimana mestinya.

Medan, Maret 2011 Penulis

DAFTAR GAMBAR

Nomor Judul Hal.

DAFTAR TABEL

Nomor Judul Hal.

DAFTAR ISI

KATA PENGANTAR ... DAFTAR GAMBAR ... DAFTAR TABEL ... DAFTAR ISI ... BAB I PENDAHULUAN

A. Alasan Pemilihan Judul ... B. Rumusan Masalah ... C. Tujuan dan Manfaat Penelitian ... D. Ruang Lingkup Pembahasan ... E. Metode Penelitian... F. Rencana Penulisan ...

BAB II PROFIL LEMBAGA

A. Sejarah Singkat Fakultas Ekonomi Universitas Sumatera Utara ... B. Jenis Usaha/Kegiatan ... C. Struktur Organisasi ... D. Job Description ...

BAB III TOPIK PENELITIAN

A. Landasan Teori Pelaksanaan Penatausahaan Barang Milik Negara pada Sub Bagian Perlengkapan Fakultas Ekonomi

Universitas Sumatera Utara ... B. Pembahasan Penatausahaan Barang Milik Negara pada Sub Bagian

Perlengkapan Fakultas Ekonomi Universitas Sumatera ...

BAB IV KESIMPULAN DAN SARAN

BAB I PENDAHULUAN

A. Alasan Pemlihan Judul

dalam neraca pemerintah pusat, sehingga membutuhkan perhatian yang sangat serius dari pemerintah pusat.

Dalam Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara disebutkan bahwa barang milik negara adalah “Semua barang yang dibeli atau diperoleh atas beban APBN dan perolehan lain yang sah”. Dalam bab VII Undang-Undang Nomor 1 Tahun 2004 diatur tentang pengelolaan barang milik negara. Kemudian lebih lanjut pedoman teknis dan administratif pengelolaan barang milik negara diatur dalam Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah serta dalam Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah. Barang milik negara memiliki peran yang sangat penting dalam mendukung pelaksanaan kegiatan pemerintah. Barang milik negara tersebut sebagian besar diperoleh anggaran APBN yang notabene adalah uang rakyat sehingga pertanggungjawaban penatausahaan barang milik negara yang sesuai dengan peraturan perundang-undangan mutlak diperlukan untuk meningkatkan akuntabilitas dan transparansi dalam pengelolaan keuangan negara.

(LBMN). Oleh karena itu, pertanggungjawaban penatausahaan barang milik negara memiliki peran yang penting dalam keuangan negara.

Namun dalam penerapannya masih ditemukan kekurangan pada banyak hal, yang paling utama adalah belum dilaksanakannya ketentuan-ketentuan yang diamanatkan dalam peraturan perundang-undangan. Selain itu, banyaknya jumlah barang milik negara juga menyebabkan banyaknya penyimpangan yang terjadi karena sulitnya dalam penatausahaan barang milik negara tersebut. Berbagai penyimpangan-penyimpangan dalam penatausahaan barang milik negara yang tidak sesuai dengan peraturan perundang-undangan mengakibatkan diberikannya opini disclaimer (tidak memberikan pendapat) oleh BPK, sehingga pertanggungjawaban penatausahaan barang milik negara yang sesuai dengan peraturan perundang-undangan sangat penting untuk menghindari penyimpangan dalam pengelolaan keuangan negara.

Berdasarkan paparan berikut, dan mengingat pentingnya pertanggungjawaban penatausahaan barang milik negara di Universitas Sumatera Utara, maka penulis sangat tertarik untuk melakukan penelitian dalam Tugas akhir ini yang berjudul “Evaluasi Terhadap Pelaksanaan Penatausahaan Barang Milik Negara Pada Sub Bagian Perlengkapan Fakultas Ekonomi Universitas Sumatera Utara”

B. Rumusan Masalah

Guna memberikan arahan bagi terlaksananya penelitian ini, maka perlu dirumuskan terlebih dahulu permasalahan yang ada. Sesuai dengan masalah yang dipilih penulis untuk diteliti, yaitu sebagai berikut:

1. “Apakah pelaksanaan penatausahaan barang milik negara pada Sub Bagian Perlengkapan Fakultas Ekonomi Universitas Sumatera Utara telah terlaksana sesuai dengan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN)?”.

2. “Bagaimana perbandingan fakta dan realitas di lapangan dengan teori yang penulis pelajari serta mengetahui kesesuaian pelaksanaan penatausahaan barang milik negara di instansi pemerintah khususnya pada Sub Bagian Perlengkapan Fakultas Ekonomi Universitas Sumatera Utara dengan peraturan perundang-undangan?”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

a. Untuk mengetahui apakah pelaksanaan penatausahaan barang milik negara pada Sub Bagian Perlengkapan Fakultas Ekonomi Universitas Sumatera Utara telah terlaksana sesuai dengan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). b. Untuk membandingkan fakta dan realitas di lapangan dengan teori

yang penulis pelajari serta mengetahui kesesuaian pelaksanaan penatausahaan barang milik negara di instansi pemerintah khususnya pada Sub Bagian Perlengkapan Fakultas Ekonomi Universitas Sumatera Utara dengan peraturan perundang-undangan.

c. Menemukan kendala, hambatan, dan kekurangan dalam penatausahaan barang milik negara pada Sub Bagian Perlengkapan Fakultas Ekonomi Universitas Sumatera Utara.

2. Manfaat Penelitian

Adapun manfaat yang penulis peroleh dalam melakukan penelitian ini adalah:

a. Bagi organisasi agar lebih memperbaiki pelaksanaan penatausahaan barang milik negara pada organisasi tersebut.

c. Bagi Pembaca, diharapkan dapat menjadi bahan rujukan atau sumber informasi bagi yang ingin mempelajari dan membahas lebih jauh tentang penatausahaan barang milik negara.

D. Ruang Lingkup Pembahasan

Karena luasnya pembahasan penatausahaan barang milik negara maka disini penulis melakukan pembatasan lingkup pembahasan yaitu pada penatausahaan barang milik negara yang dilaksanakan pada tahun 2010 oleh Sub Bagian Perlengkapan Fakultas Ekonomi Universitas Sumatera Utara. Penulis juga melakukan pembatasan dalam pembahasan pelaksanaan penatausahaan barang milik negara yaitu hanya dalam hal proses. Kegiatan penatausahaan barang milik negara yang penulis bahas meliputi pembukuan, inventarisasi dan pelaporan barang milik negara pada Sub Bagian Perlengkapan Fakultas Ekonomi Universitas Sumatera Utara. Penulis juga akan membahas kendala-kendala dalam penatausahaan barang milik negara, menarik kesimpulan, dan memberikan saran-saran perbaikan terhadap kendala-kendala dalam penatausahaan barang milik negara pada Sub Bagian Fakultas Ekonomi Universitas Sumatera Utara.

E. Metode Penelitian

1. Metode Penelitian Kepustakaan (Library Research Method)

Adalah metode penelitian yang penulis gunakan yaitu dengan mengumpulkan dan mempelajari buku-buku sumber dan literatur, majalah, artikel di internet, undang-undang, karya tulis ilmiah lain yang membahas topik yang sama dengan objek penulisan, untuk digunakan sebagai landasan teori, pengertian, dan konsep untuk meningkatkan pemahaman terhadap objek yang diteliti.

2. Metode Penelitian Lapangan (Field Research Method)

Adalah metode penelitian yang digunakan penulis dengan melakukan pengamatan langsung terhadap objek penelitian. Pengamatan langsung di sini dimaksudkan sebagai pengamatan terhadap data, dokumen primer, serta barang milik negara yang menjadi objek penelitian ini. 3. Metode Wawancara (Interview Method)

Adalah metode penelitian yang dilakukan penulis dengan melakukan wawancara kepada pejabat dan petugas yang berwenang untuk mendapatkan informasi mengenai obyek yang diteliti.

F. Rencana Penulisan

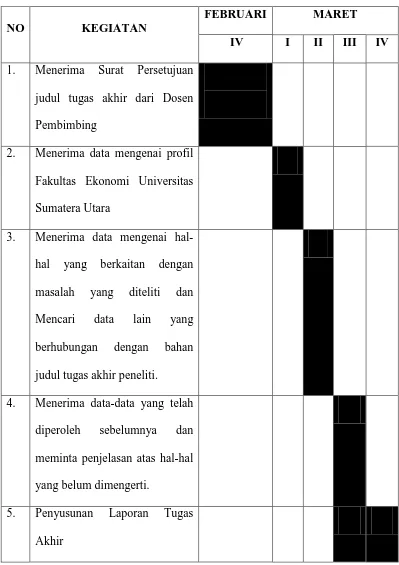

1. Jadwal Penelitian dan Penyusunan Tugas Akhir

Tempat : Fakultas Ekonomi Universitas Sumatera Utara

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN

FEBRUARI MARET

IV I II III IV

1. Menerima Surat Persetujuan judul tugas akhir dari Dosen Pembimbing

2. Menerima data mengenai profil Fakultas Ekonomi Universitas Sumatera Utara

3. Menerima data mengenai hal-hal yang berkaitan dengan masalah yang diteliti dan Mencari data lain yang berhubungan dengan bahan judul tugas akhir peneliti.

4. Menerima data-data yang telah diperoleh sebelumnya dan meminta penjelasan atas hal-hal yang belum dimengerti.

2. Rencana Isi

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab. Adapun rencana isi dari Tugas Akhir ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini diuraikan secara singkat latar belakang masalah, tujuan dan manfaat penelitian, ruang lingkup pembahasan, metode penelitian, dan rencana penulisan yang mencakup jadwal survey dan rencana isi.

BAB II : PROFIL LEMBAGA

Pada bab ini penulis memberikan gambaran umum tentang Fakultas Ekonomi Universitas Sumatera Utara dan pelaksanaan penatausahaan barang milik negara di Fakultas Ekonomi Universitas Sumatera Utara

BAB III : TOPIK PENELITIAN

Dalam bab ini penulis menguraikan hasil penelitian yang telah dilakukan yaitu mengenai Evaluasi Terhadap Pelaksanaan Penatausahaan Barang Milik Negara Pada Sub Bagian perlengkapan Fakultas Ekonomi Universitas Sumatera Utara

BAB IV : KESIMPULAN DAN SARAN

BAB II

PROFIL LEMBAGA

A. Sejarah Singkat Fakultas Ekonomi Universitas Sumatera Utara

Fakultas Ekonomi Universitas Sumatera Utara lahir di kota Medan atau di luar Propinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syariah Kuala) Kota Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh ) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu tekhnik operasional berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada di bawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu ).

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I No 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan tinggi No.131/DIKTI/Kep/1984, dan disusul Surat Keputusan 23/DIKTI/Kep/1987 No.25/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987, Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata-1 Program Pendidikan D-III.

Program Pendidikan Strata-1 meliputi 3(tiga) Departemen, yaitu : 1. Departemen Ekonomi Pembangunan

2. Departemen Manajemen

3. Departemen Akuntansi

Sedangkan Program Diploma-III terdiri dari : 1. Jurusan Kesekretariatan

2. Jurusan Keuangan

3. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima Mahasiswa pada bulan Agustus 1961.

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai Berikut :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa selaku pelanggan (customer) dan Stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintahan serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan internasional.

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara :

b. Menjadi lembaga yang berkemampuan melaksakan penelitian-penelitian dan pengabdian kepada masyarakat dan responsive terhadap perkembangan/ perubahan.

c. Berjiwa Pancasila dan memiliki integritas kepribadian yang tinggi sebagai sarjana.

d. Bersifat terbuka, tanggap terhadap perubahan dan kemajuan ilmu dan teknologi maupun masalah yang dihadapi masyarakat, khusus yang berkaitan dengan bidang keahliannya.

e. Menerapkan pengetahuan dan keterampilan teknologi yang dimilikinya sesuai dengan bidang keahliannya dalam kegiatan produktif dan pelayanan kepada masayarakat.

f. Menguasai dasar-dasar ilmiah serta pengetahuan dan teknologi sehingga mampu menemukan, memahami, menjelaskan dan merumuskan cara penyelesaian masalah.

g. Menguasai dasar-dasar ilmiah sehingga mampu berpikir, bersikap, dan bertindak sebagai seorang ilmuan.

B. Jenis Usaha/Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/ pelayanan masyarakat dan pembinaan civitas akademik. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan serta melakukan kegiatan social berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi : Penyelenggaraan Pendidikan, Pengabdian Penelitian dan Pengabdian kepada Masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

C. Struktur Organisasi

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian instansi yang telah diteapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Gambar 1.1. Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara

Sumber : Fakultas Ekonomi Universitas Sumatra Utara (2011)

D. Job Description

Berikut ini adalah Job Description dari setiap unit pada bagian Tata Usaha dan Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang tediri dari :

1. Bagian Tata Usaha Tugasnya adalah :

a. Menyusun Rencana kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun Menelaah Peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umumdan keuangan, kemahasiwaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan, dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas.

f. Melakasanakan administrasi pendidikan, penelitian dan pengabdian/ pelayanan kepada masyarakat.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas.

i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2. Sub Bagian Akademik Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan Mengolah data di bidang pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan saran akademik.

e. Menghimpun dan mengklasifikasikan data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan bagian.

3. Sub Bagian Umum dan Keuangan

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakuakan penerimaan, penyimpanan, pembekuan, pengeluaran, dan pertanggung jawaban keuangan.

g. Melakukan pembayaran gaji honorarium, lembur. Vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

4. Sub Bagian Kepegawaian Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Melaksanakan proses pengadaan dan pengangkatan pegawai.

c. Melakukan urusan mutasi pegawai.

d. Memverifikasi usulan angka kredit jabatan fungsional.

e. Memproses penempatan angka kredit jabatan fungsional usul kenaikan jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, izin dan cuti.

f. Melaksanakan pemberian penghargaan pegawai.

g. Memproses SK jabatan struktural dan fungsional.

h. Memproses pelanggaran disiplin pegawai.

i. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

5. Sub Bagian Kemahasiswaan dan Alumni Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni.

c. Melakukan administrasi kemahasiwaan.

d. Melakukan urusan izin/rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

j. Melakukan penyajian informasi di bidang kemahiswaan dan alumni.

6. Sub Bagian Perlengkapan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan.

d. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan.

e. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

E. Kinerja Usaha Terkini

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelengarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksakan fakultas, seperti perayaan hari-hari besar keagamaan sehingga para civitas akademika selalu memilki nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain: 1. Persiapan kuliah mahasiswa semester genap/ganjil.

2. Perkuliahan semester genap/ganjil.

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut: 1. Peningkatan proses belajar mengajar, silabus, metode dan peralatan yang

lebih modern/ berteknologi tinggi.

2. Jumlah lulusan meningkat dengan kelulusan tepat waktu, serta indeks prestasi yang lebih tinggi.

3. Melakukan inovasi database Mahasiswa, Kartu Rencana Mahasiswa, Kartu Hasil Studi, Jadual Kuliah, Jadual Ujian Mid Semester, dan Jadual Ujian Semester yang telah terprogram.

4. Memperbaiki ruang kuliah Mahasiswa dan Dosen, Departemen dan Ruang baca.

5. Meningkatkan kompetensi Mahasiswa, setiap penerimaan mahasiswa baru diadakan kepemimpinan Mahasiswa untuk kegiatan perkenalan dengan mahasiswa baru.

6. Dosen muda diwajibkan untuk mengikuti Program Pekerti Applied Approach, Workshop, Seminar, dan Lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan kurikulum dan harus ada rumpun ilmunya.

8. Proses kenaikan pangkat dan jabatan Dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat dengan terlebih dahulu dirapatkan oleh Departemen.

11. Menambahakan jumlah mahasiswa yang diterima

12. Menambahkan kegiatan Seminar, Lokakarya, Kuliah umum yang dikoordinasi Pimpinan Fakultas Ekonomi Universitas Sumatera Utara.

13. Memberi bimbingan kepada mahasiswa dalam melaksanakan kegiatan magang/praktek kerja lapangan agar dapat menghasilkan lulusan yang berkualitas.

BAB III

LANDASAN TEORI DAN PEMBAHASAN

A. Landasan Teori Pelaksanaan Penatausahaan Barang Milik Negara Pada Sub Bagian Perlengkapan Fakultas Ekonomi Universitas Sumatera Utara

1. Pengertian Penatausahaan Barang Milik Negara

Dalam bab I pasal 1 ayat 1 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara disebutkan bahwa keuangan negara adalah “Semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun barang yang dapat dijadikan milik negara berhubungan dengan pelaksanaan hak dan kewajiban tersebut”. Kemudian pada bab I pasal 2 huruf g Undang-Undang Nomor 17 Tahun 2003 pengertian keuangan negara diperjelas kembali sebagai berikut:

Kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan negara/perusahaan daerah.

milik negara yaitu “semua barang-barang milik negara/kekayaan negara yang berasal atau dibeli dengan dana yang bersumber untuk seluruhnya ataupun

sebagian dari Angaran Belanja Negara yang berada di bawah pengurusan atau

penguasaan departemen-depertemen, lembaga negara,

lembaga-lembaga pemerintah non departemen serta unit-unit dalam lingkungannya yang

terdapat baik di dalam negeri maupun di luar nergeri, tidak termasuk kekayaan

negara yang telah dipisahkan (kekayaan Perum atau Persero) dan

barang-barang atau kekayaan daerah otonom”.

Pengaturan tentang penatausahaan barang milik negara diamanatkan dalam peraturan perundang-undangan yaitu pada bab VII pasal 44 Undang-Undang Nomor 1 Tahun 2004 yang berbunyi: “Pengguna Barang dan/atau Kuasa Pengguna Barang wajib mengelola dan menatausahakan barang milik negara yang berada dalam penguasaannya dengan sebaik-baiknya”. Kemudian dalam pasal 42 ayat 3 Undang-Undang Nomor 1 Tahun 2004 juga diterangkan bahwa “Kepala kantor dalam lingkungan kementerian negara/lembaga adalah kuasa pengguna barang dalam lingkungan kantor yang bersangkutan”.

dengan tujuan untuk menghasilkan informasi yang diperlukan sebagai alat pertanggungjawaban atas pelaksanaan APBN dan pelaporan manajerial (Manajerial Report)”

2. Penggolongan Barang Milik Milik Negara a. Barang-barang tidak bergerak

Yang termasuk ke dalam barang-barang tidak bergerak antara lain adalah: Tanah-tanah kehutanan, pertanian, perkebunan, lapangan olah raga dan

tanah-tanah yang belumdipergunakan, jalan-jalan (tidak termasuk jalan daerah), jalan kereta api, jembatan, terowongan, waduk, lapangan terbang, bangunan-bangunan irigasi, tanah pelabuhan dan lain-lain tanah seperti itu;

Gedung-gedung yang dipergunakan untuk kantor, pabrik-pabrik, sekolah,

rumah sakit, studio, laboratorium, dan lain-lain gedung seperti itu;

Gedung-gedung tempat tinggal tetap atau sementara sepertirumah-rumah

tinggal, tempat istirahat, asrama, pesanggrahan, bungalow, dan lain-lain gedung seperti itu;

Monumen-monumen seperti monumen purbakala (candi-candi), monumen

alam, monumen peringatan sejarah, dan monumen purbakala lainnya. b. Barang-barang bergerak

Alat-alat besar seperti bulldozer, traktor, mesin pengebor dan lain-lain alat

besar seperti itu;

Peralatan-peralatan yang berada dalam pabrik, bengkel, studio,

mesin-mesin, dynamo, generator, mikroskop, alat-alat pemancar radio, alat-alat pemotretan, frigidair, alat-alat proyeksi dan lain sebagainya; Peralatan kantor seperti mesin tik, mesin stensil, mesin pembukuan, mesin

hitung, komputer, mesin jumlah, brankas, radio, jam, kipas angin, almari, meja, kursi dan lain-lainnya; sedangkan inventaris kantor yang tidak seberapa harganya seperti asbak, keranjang sampah, dan sebagainya tidak usah dimasukkan;

Semua inventaris perpustakaan dan lain-lain inventaris barang-barang

bercorak kebudayaan;

Alat-alat pengankutan seperti kapal terbang, kapal laut, bus, truck, mobil,

sepeda motor, scooter, sepeda kumbang, sepeda dan lain-lain;

Inventaris perlengkapan rumah sakit, sanatorium, asrama, Rumah Yatim

dan/atau Piatu, Koloni Penderita Penyakit Kusta, Rumah Penjara dan lain-lain, seperti Rontgenapparaat, mokroskop dan lain-lain;

c. Hewan-hewan seperti sapi, kerbau, kuda, anjing, kerbau, dan lain-lain hewan;

d. Barang-barang persediaan adalah barang-barang yang disimpan dalam gudang veem atau tempat penyimpanan lainnya.

3. Penatausahaan Barang Milik Negara.

a. Menteri keuangan mengatur pengelolaan barang milik negara.

c. Gubernur/Bupati/Walikota menetapkan kebijakan pengelolaan barang milik daerah.

d. Kepala satuan kerja pengelola keuangan daerah melakukan pengawasan atas penyelanggaraan pengelolaan barang milik daerah, sedangkan Kepala Satuan Kerja Perangkat Daerah adalah pengguna barang bagi satuan kerja daerah.

e. Pengguna Barang dan/atau Kuasa Pengguna Barang wajib mengelola dan menatausahakan barang milik negara yang berada dalam penguasaannya. f. Barang milik negara yang diperlukan bagi penyelenggaraan tugas

pemerintahan negara tidak dapat dipindahtangankan, pemindahtanganan dengan cara dijual, dipertukarkan, dihibahkan, atau disertakan sebagai modal pemerintah setelah mendapat persetujuan dari DPR/DPRD untuk pemindahtanganan barang milik negara selain tanah dan/atau bangunan yang bernilai labih dari seratus miliar rupiah, sedangkan yang bernilai lebih dari sepuluh miliar sampai dengan seratus miliarrupiah dilakukan setelah mendapat persetujuan dari Presiden, dan yang bernilai sepuluh miliar rupiah atau kurang dilakukan setelah mendapat persetujuan dari Menteri Keuangan. g. Ketentuan mengenai pedoman teknis dan administrasi pengelolaan barang

milik negara diatur dengan peraturan pemerintah.

h. Larangan penyitaan uang dan barang milik negara dan/atau yang dikuasai negara.

Sesuai dengan tujuan penatausahaan barang milik negara yaitu mewujudkan tertib administrasi dan mendukung tertib pengelolaan barang milik negara maka ketaatan pada peraturan perundang-undangan mutlak diperlukan. Hal ini mendorong para pejabat yang berwenang dalam penatausahaan barang milik negara untuk selalu melaksanakan penatausahaan barang milik negara sesuai dengan peraturan perundang-undangan. Sehingga terwujud penatausahaan barang milik negara yang transparan dan akuntabilitas.

Selain itu, ketaatan terhadap peraturan perundang-undangan akan membuat pelaksanaan penatausahaan barang milik negara terhindar dari kesalahan-kesalahan. Oleh karena itu, ketaatan terhadap dasar hukum yang mengatur sangat diperlukan dalam pelaksanaan penatausahaan barang milik negara.

Dasar hukum yang digunakan dalam pelaksanaan penatausahaan barang milik negara adalah sebagai berikut :

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara,

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara,

3. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan,

5. Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah,

6. Peraturan Menteri Keuangan Nomor 91/PMK.06/2007 tentang Bagan Akun Standar,

7. Peraturan Menteri Keuangan Nomor 96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan, dan Pemindahtanganan Barang Milik Negara,

8. Peraturan Menteri Keuangan Nomor 97/PMK.06/2007 tentang Penggolongan dan Kodefikasi Barang Milik Negara,

9. Peraturan Menteri Keuangan Nomor 120/PMK.06/2007 tentang

Penatausahaan Barang Milik Negara,

10. Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

B. Pembahasan Penatausahaan Barang Milik Negara Pada Sub Bagian Perlengkapan Fakultas Ekonomi Sumatera Utara

hambatan, maupun kelemahan telah menggunakan aplikasi Sistem Informasi dan Manajemen Akuntansi Barang Milik Negara (SIMAK-BMN).

1. Evaluasi terhadap Pelaksanaan Pembukuan Barang Milik Negara

Sub Bagian Perlengkapan dalam hal ini sebagai pelaksana penatausahaan barang milik negara telah melaksanakan kegiatan pembukuan terlepas adanya kekurangan-kekurangan dalam pelaksanaannya. Sub Bagian Perlengkapan dalam melaksanakan penatausahaan barang milik negara telah melakukan pembukuan barang milik negara yang berada dalam penguasaannya dengan membuat Buku Barang Intrakomptabel dan Buku Barang Ekstrakomptabel. Pembuatan Buku Barang Intrakomptabel dan Buku Barang Ekstrakomptabel yang dilaksanakan oleh Sub Inventaris dan Kekayaan Negara telah sesuai dengan prosedur semesteran SIMAK-BMN yang diatur dalam bagian Lampiran Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 yaitu membukukan data transaksi BMN ke dalam DBKP Intrakomptabel, DBKP Ekstrakomptabel.

Namun penulis menemukan bahwa Sub Bagian Perlengkapan belum membuat Buku Persediaan. Sebagaimana yang tertuang dalam bagian Lampiran Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 dan masih banyak dokumen-dokumen yang belum dibuat seperti Kartu Identitas Barang (KIB) Tanah, Kartu Identitas Barang (KIB) Bangunan Gedung, dan lainnya.

dilaksanakan pada setiap semester dan back up data dilaksanakan pada setiap akhir tahun. Pelaksanaan penyimpanan atau pengarsipan dilakukan dalam bentuk Arsip Data Komputer (ADK) maupun dalam almari atau filling cabinet. Namun dari wawancara yang dilakukan penulis didapat fakta bahwa masih terdapat dokumen sumber barang yang hilang atau yang belum dikomputerisasi.

Berdasarkan penjelasan di atas menunjukkan bahwa Sub Bagian Perlengkapan telah melaksanakan pembukuan namun belum sepenuhnya sesuai dengan aplikasi SIMAK-BMN yang diatur dalam Peraturan Menteri Keuangan Nomor 171/PMK.05/2007. Oleh karena itu, kekurangan-kekurangan yang ada hendaknya segera diperbaiki dimasa yang akan datang.

2. Evaluasi terhadap Pelaksanaan Pelaporan Barang Milik Negara

Sebagaimana ketentuan dalam bab XI pasal 71 ayat 1 Peraturan Pemerintah Nomor 6 Tahun 2006 yang menyebutkan bahwa : “Kuasa pengguna barang harus menyusun Laporan Barang Kuasa Pengguna Semesteran (LBKPS) dan Laporan Barang Kuasa Pengguna Tahunan (LBKPT) untuk disampaikan kepada pengguna barang”. Dengan dibuatnya Laporan Barang Kuasa Pengguna Semesteran (LBKPS) dan juga Laporan Barang Kuasa Pengguna Tahunan (LBKPT) oleh Sub Bagian Perlengkapan membuktikan bahwa Sub Bagian Perlengkapan telah melaksanakan ketentuan sebagaimana terdapat dalam bab XI pasal 71 ayat 1 Peraturan Pemerintah Nomor 6 Tahun 2006.

(LKB) sebagaimana yang terdapat dalam lampiran Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 yang berbunyi : “Menyampaikan Laporan Barang Kuasa Pengguna Tahunan (LBKPT) dan Laporan Kondisi Barang (LKB) beserta Arsip Data Komputer (ADK) ke Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) untuk dilakukan rekonsiliasi”. Sub Bagian Perlengkapan telah membuat dan memutakhirkan Laporan Kondisi Barang (LKB) untuk dilaporkan pada setiap akhir tahun.

Namun, Sub Bagian Perlengkapan belum membuat laporan rincian kondisi barang yaitu Laporan Kondisi Barang (LKB) Baik, Laporan Kondisi Barang (LKB) Rusak Ringan, Laporan Kondisi Barang (LKB) Rusak Berat. Dari wawancara penulis, didapatkan data bahwa tidak dibuatnya laporan rincian kondisi barang dikarenakan semua barang di Fakultas Ekonomi Universitas Sumatera Utara dikategorikan baik. Barang yang rusak ringan dan rusak berat telah dihapuskan sehingga Sub Bagian Perlengkapan tidak membuat laporan rincian kondisi barang.

Sub Bagian Perlengkapan Fakultas Ekonomi Universitas Sumatera Utara melaksanakan pelaporan ke kantor biro rector dan selanjutnya biro rector melapor ke Kantor Pelayanan Kekayaan Negara dan Lelang (KPNL).

3. Kendala-kendala dalam Penatausahaan Barang Milik Negara

Pelaksanaan penatausahaan barang milik negara di Fakultas Ekonomi Sumatera Utara yang dilaksanakan oleh Sub Bagian Inventaris dan Kekayaan Negara dalam penerapannya tak luput dari kendala-kendala serta hambatan. Kendala serta hambatan yang dialami dalam penatausahaan barang milik negara adalah sebagai berikut :

a. Kurangnya Sumber Daya Manusia (SDM).

Sub Bagian Perlengkapan memiliki pegawai yang berjumlah empat orang terdiri dari satu orang Kepala Sub Bagian Perlengkapan beserta tiga orang staf. Jumlah sumber daya manusia yang minim dan hal ini berdampak pada belum maksimalnya penatausahaan barang milik negara di lingkungan Fakultas Ekonomi Universitas Sumatera Utara, sebagai contoh banyak dokumen-dokumen atau laporan yang seharusnya dibuat tapi belum dilaksanakan oleh bagian inventaris dan kekayaan negara.

b. Tidak Adanya Dokumen Sumber Barang Milik Negara.

nilai dari barang milik negara sangat penting dalam penyusunan Buku Barang.

c. Banyaknya Barang Milik Negara yang Hilang.

Sub Bagian Perlengkapan juga menghadapi kendala bahwa banyak barang milik negara yang hilang dan tidak ada di tempat yang sebagaimana mestinya. Hal ini sangat menyulitkan bagi penatausahaan barang milik negara karena dalam Laporan Barang Milik Negara (LBMN) barang yang dimaksud masih tercatat namun dalam kenyataan di lapangan barang tersebut sudah tidak ada.

d. Banyaknya Barang Milik Negara Bernilai Kecil yang Rusak.

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan data yang telah diuraikan serta pembahasan terhadap pelaksanaan penatausahaan barang milik negara pada Sub Bagian Perlengkapan Fakultas Ekonomi Sumatera Utara, maka penulis menarik kesimpulan sebagai berikut :

1. Sub Bagian Perlengkapan telah melaksanakan kegiatan pembukuan, namun masih terdapat dokumen sumber perolehan barang milik negara yang hilang.

2. Sub Bagian Perlengkapan telah melaksanakan pembukuan namun belum sepenuhnya sesuai dengan aplikasi SIMAK-BMN yang diatur dalam Peraturan Menteri Keuangan Nomor 171/PMK.05/2007.

3. Dengan dilaksanakannya pelaporan barang milik negara maka Sub Bagian Perlengkapan telah mematuhi ketentuan yang terdapat dalam Peraturan Menteri Keuangan Nomor 171/PMK.05/2007

DAFTAR PUSTAKA

Undang-Undang RI No. 17 Tahun 2003 tentang Keuangan Negara. Jakarta: 2003 Undang-Undang RI No. 1 Tahun 2004 tentang Perbendaharaan Negara. Jakarta:

2004

Peraturan Pemerintah No. 6 Tahun 2006 tentang Pengelolaan BMN/D. Jakarta: 2006

PMK No. 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Peraturan Pemerintah. Jakarta: 2007

Renyowijoyo, M, 2008, ASP: Organisasi Non-Laba. Edisi Pertama. Jakarta: Penerbit Mitra Wacana Media