36

DAFTAR PUSTAKA

Bodnar, George H dan William S Hopwood (2003), Sistem Informasi Akuntansi, Edisi KeEnam, Jilid 1, Diterjemahkan oleh: Amir Abadi Jusuf,Salemba Empat, Jakarta.

Jagianto, Hartono (2000), Sistem Informasi Berbasis Komputer, BPFE, Yogyakarta.

Jurusan Akuntansi (2004), Buku Petunjuk Teknis Penulisan Proposal Penelitian, Penerbit FE USU, Medan.

Mulyadi (2001), Sistem Akuntansi, Edisi Ketiga,Cetakan Ketiga,Salemba Empat, Jakarta.

Rama, Jones (2008), Sistem Informasi Akuntansi I, Salemba Empat, Jakarta. Sumardi, Mulyadi, Sucipto Toto, Suyipto (2001), Komputer Akuntansi,

Yudhitira, Jakarta.

Suryabrata, S. (2012), Metodologi Penelitian, Rajawali Pers, Jakarta.

22 BAB III

FUNGSI KOMPUTER SEBAGAI PENGELOLAHAN DATA AKUNTANSI

PADA PT. ASURANSI JIWASRAYA (PERSERO) MEDAN.

A. Pengertian Sistem Akuntansi dan Sistem Komputerisasi

Sistem akuntansi adalah suatu bagian dari sistem yang lebih besar yaitu sistem informasi manajemen, selain itu sistem akuntansi juga merupakan bagian khusus dari akuntansi yang berkaitan dengan prosedur-prosedur pengumpulan dan pelaporan data akuntansi.

Menurut Mulyadi (2001 : 20), definisi sistem adalah:

“ Sistem adalah kelompok dari dua atau lebih komponen atau subsisten yang saling berhubungan yang berfungsi dengan tujuan yang sama”.

Menurut Widjajanto (2001 : 12), sistem akuntansi adalah:

“ Suatu rangkaian kegiatan untuk melaksanakan proses pengelolahan data akuntansi secara efisien sehingga menghasilkan informasi keuangan yang berguna dalam pengambilan keputusan. Suatu sistem akuntansi disusun secara baik maka secara tidak langsung merupakan suatu alat pengawasan yang bertujuan mendukung suatu keabsaan transaksi, sehingga informasi atau laporan yang dihasilkan dapat dipercaya”.

Menurut Bodnar (2003 : 2) dalam bukunya yang berjudul Sistem Informasi Akuntansi adalah sebagai berikut:

“Sistem adalah kumpulan sumber daya yang saling berhubungan untuk mncapai

tujuan tertentu”.

“Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat”.

23

buku Sistem Informasi Akuntansi adalah “kumpulan sumber daya, seperti

manusia dan peralatan yang dirancang untuk mengubah data keuangan menjadi sebuah informasi.

Dari definisi ini dapat dijelaskan bahwa sistem akuntansi adalah dalam bagian terdahulu pengertian sistem akuntansi secara umum telah dijelaskan bila berkaitan dengan komputer maka sistem pengelolahan data secara elektronik merupakan peralatan dan program yang digabung enjadi suatu intalasi komputer.Sistem komputer adalah suatu jaringan prosedur yang menggunakan sebuah mesin untuk memetuhi semua perintah yang berurutan dan bisa memodifikasi instruksi dalam kegiatan- kegiatan pada perusahaan.Dalam hal ini perusahaan menggunakan suatu alat yang sekarang disebut komputer.

B. Sistem Komputerisasi Dalam Perusahaan

Kebanyakan informasi dalam perusahaan tumpang tindih (overlap) ke dalam lebih dari suatu kategori tersebut. Untuk, itu guna menghindari terjadinya tumpang tindih dalm pengelolahan data, maka PT. Asuransi Jiwasraya (Persero) di Medan perlu mengikuti prosedur baku yang telah ada, atau dapat membuat prosedur sendiri, yang dianggap sesuai dengan kondisi perusahaan saat itu. Suatu sistem informasi manajemen memanfaatkan baik manusia maupun sumber modal/ capital dimana yang terdiri dari perlatan/mesin pengelolah data. Untuk itu PT. Asuransi Jiwasraya (Persero) di Medan menggunakan dua sistem pengolahan data antara lain sebagai berikut:

24

2. sistem pengolahan data secara otomatis (Electronic Data Processing (EDP), dimana sebagian besar beban pengolahan data dilaksanakan oleh peralatan dari komputer.

Menurut Rama (2008: 35), ada dua sistem pengolahan data yang digunakan oleh perusahaan, yaitu:

“ Dimana kedua sistem pengolahan data yang digunakan oleh perusahaan, ada beberapa tingkat kemahiran yang dapat dipakai. Tingkat kemuktahiran yang paling rendah dalam sistem pengolahan data dalam perusahaan adalah sistem yang seluruhnya manual, dimana orang melaksanakan semua fungsi pengolahan data.Sistem seperti ini biasanya diterapkan oleh perusahaan setempat atau lokal.Dalam perusahaan jenis ini, mungkin tidak satu orang pun yang ditugaskan secara khusus untuk menangani pengolahan data akuntansi. Adapun sebagai gantinya fungsi ini merupakan tugas tambahan yang oleh beberapa orang yang bertanggung jawab”.

25

untuk seluruh jenis ini terbukti dengan meningkatkan kecepatan dan keandalan pengolahan data dalam sistem manual.Namun mesin-mesin ini masih membutuhkan bantuan manusia agar bisa berfungsi sebagaimana mestinya, sehingga peran manusia sebagai pengolah data tidak dapat dipandang rendah, meskipun pada kenyataannya mesin-mesin tersebut dapat memanilir kekurangan yang ada pada manusia dalam fungsinya sebagai pengolah data. Cepat atau lambat diakui bahwa kehadiran komputer akan membentuk suatu sistem tersendiri dalam suatu sistem informasi perusahaan.

Untuk saat ini PT. Asuransi Jiwasraya (Persero) Medan menggunakan komputer Core To 2 yang memiliki berbagai aplikasi-aplikasi yang berguna untuk proses diperlukan oleh perusahaan agar proses pengolahan data dan penyampaian informasi lebih efektif dan efisien.

C. Fungsi Komputerisasi dalam Pengolahan Data Akuntansi dalam

Perusahaan

26

merupakan sistem yang berfungsi ebagai kerangka kerja kerja prosedur yang harus dilakukan dalam mencatat transaksi yang terjadi, sampai menghasilkan informasi akuntansi yang baik.

Setiap perusahaan umumnya memiliki acara anggaran dan pertanggung jawaban karena kedudukan laporan neraca anggaran dan pertanggung jawaban dalam perusahaan memiliki posisi yang penting. Sebab laporan neraca anggaran dan prtanggung jawaban tersebu tidak hanya dicermai oleh pihak intern perusahaan, tetapi juga pihak luar yang dimaskud antara lain seperti kantor pajak untuk pemotongan gajipegawai sesuai Pph Pasal 21.

Untuk mengetahui kebutuhan informasi bagi pihak luar dan bagi pihal dalam perusahaan maka disusunlah suatu sistem akuntansi.Sistem ini dirancang guna menghasilkan informasi yang berguna bagi pihak luar perusahaan maupun dalam perusahaan. Disampig itu, dengan diterapkannya sistem Electronic Data Processing (EDP), maka perusahaan dapat lebih efisien dn efektif dalam

penggunaan sumber daya yang dimiliki, serta dapat meminimalisasi operasionalpenggunaan sumber daya yang dimiliki, serta dapat meminimalisasi operasional perusahaan.

D. Fungsi Akuntansi Berbasis Komputer Terhadap Aktivitas

Perusahaan

27

secara semi komputer.Sebagai suatu instansi pemerintah yang bergerak dibidang jasa, maka instansi ini dalam menyusun laporan akuntansi tidak terlepas dari standar akuntansi yang terkumpul dan dapat mendi informasi yang berguna bagi pihak-pihak yang berkepentingan, maka diperlukan sistem akuntansi dalam mencatat segala transaksi yang terjadi sampai menghasilkan informasi yang lengkap.

Dalam suatu perusahaan, informasi keuangan sangat dibutuhkan oleh berbagai macam pihak yang berkepentingan. Pihak luar perusahaan seperti kantor pajak dan lain-lainnya memerlukan informasi keuangan untuk mengetahui kebutuhan informasi agar pihak luar maupun dalam perusahaan maka disusunlah suatu sistem akuntansi. Sistem ini dirancang untuk menghasilkan informasi yang berguna bagi pihak luar perusahaan maupun dalam perusahaan.

Tujuan penyusunan sistem akuntansi yang diterapkan oleh perusahaan adalah sebagai berikut:

a. menyediakan informasi bagi pihak-pihak yang berkepentingan,

b. memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketetapan penyajian, maupun struktur informasinya,

c. memperbaiki pengawasan akuntansi dan pengecekan intern atau untuk memperbaiki tingkat (realibility) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan, dan

d. sebagai pengambilan keputusan dan berbagai tujuan lainnya.

28

Dalam sistem semi komputer, sebagian data diolah melalui komputer dan sebagian lagi secara manual. Kemudian proses akhir sesuai dengan siklus akuntansi yaitu, meneliti dokumen secara berurutan dalam jurnal dan setiap bulan dipindahkan atau diposting kebuku besar. Selanjutnya dibuat neraca saldo untuk menampung perkiraan. Untuk menghasilkan informasi yang lengkap diperlukan data dari bagian atau depatemen. Data dari masing-masing bagian tersebut langsung dikirim ke bagian akuntansi pusat secara cepat dan bagian akuntansi mengolah data tersebut sehingga menghasilkan laporan keuangan melalui Electronic Data Processing (EDP).

Selain menghasilkan itu, komputer pada PT. Asuransi Jiwasraya (Persero) di Medan komputer yang digunakan untuk menghasilkan informasi akuntansi yang relevan, seperti mencatat data transaksi, mengolah data, menyusun laporan- laporan yang diperlukan, memakai data akuntansi untuk mengawasi, dapat mengakses jaringan nasabah yang tersebar di cabang- cabang PT. Asuransi Jiwasraya (Persero) di seluruh Indonesia dan pengamanan data serta sebagai alat pembuat informasi. Pada tingkat efektifitas perusahaan seperti pada saat ini, pemerosesan data dengan alat elektronik yaitu komputer ternyata memberikan hasil yang efektif dan efesien dibandingkan dengan pemerosesan data secara manual.

29

sistem tombol ke disk, pembaca kartu file, scanner optic, terminal date, terminal reproduksi, unit sarana dan peralatan komunikasi datayang terhubung kejaringan server. Server dapat diartikan sebagai suatu komputer dalam jaringan yang terhubung dengan jaringan komunikasi data.Komputer penerima fasilitas diistilahkan dengan client server.

Menurut Sumardi (2001 : 24), ada dua model client server yaitu: a. two-trie model

Server ini menangani aplikasi dengan tugas-tugas basis data, komputer penerima (clien server) bertanggung jawab untuk menhadirkan data.Biasanya pengguna server ini terbatas pada penggunadalam populasi yang relative kecil.

b. three tier model

Basis data aplikasi dipisahkan fungsinya dalam three tier model yang susunannya ini biasanya digunakan untuk sistem komunikasi data dalam jarak yang relative luas yang menggunakan WAN. Pengguna dapat memakai dua atau lebih jaringan koneks dan pada mulanya komputer penerima membangun komunikasi dengan server aplikasi.Server aplikasi kemudian memulai sambungan atau dengan koneksi kedua basis data server.

Secara garis besar aktivitas pemrosesan data yang dilakukan pada komputer di PT. Asuransi Jiwasraya (Persero) di Medan antara lain: 1. calculating (menghitung) : melaukan proses secara matematis,

30

lebihnya misalnya, membandingkan laporan keuangan tahun yang lalu dengan tahun sekarang,

3. summarizing (meringkas) : merangkum hasil dari semua pemrosesan data yang dilakukan sehingga mudah dianalisis, dan

4. mengakses dan mengambil data serta file untuk diproses lebih lanjutnya mengambil hasil dari pengolahan data tersebut untuk dicetak. Setelah tahap demi tahap dimulai dari pengumpulan data, input data dan pengolahan data transaksi dilakukan, maka komputer PT. Asuransi Jiwasraya (Persero) di Medan berperan dalam membuat informasi dimana informasi

ini adalah berupa laporan keuangan.

Laporan dapat menyajikan laporan tersebut secara terperinci dan selektif mungkin sesuai keinginan pengguna hingga laporan tersebut dapat digunakan dalam berbagai hal seperti menganalisa sampai sejauh mana peningkatan kinerja perusahaan, menganalisa keberhasilan perencanaan hingga sebagai alat untuk mengambil keputusan.

E. Kendala dan Dampak Komputerisasi dalam Fungsi Akuntansi

31

1. saldo kesalahan dalam menginput kode akun tutup buku dan pemindahan

Hal ini dikarenakan terlalu banyak kombinasi angka dari akun yang diinput, dimana kesalahn ditemukan pada saat laporan telah dicetak dan diperiksa kembali. Karena itu seorang user harus kembali ke file bulan sebelumnya dan memperbaiki kesalahannya, dimana pada saat kembali ke file sebelumnya penginputan dan proses data dimulai dari awal lagi,

2. saat mencetak mutasi gabungan sering terjadi kemacetan pada komputer, dan

Hal ini terjadi karena kemungkinan bytes memori telah penuh. Sebagai jalan keluarnya maka laporan bulanann sebelumnya telah ada di backup dan di hapus, dengan catatan data yang dihapus adalah data yang terdapat pada laporan sebelumnya.

3. komputer Terkena Virus.

Dimana hal ini dapat mengakibatkan program tidak jalan maka sebagai jalan keluarnya pemeliharaann lebih ditingkatkan lagi, sehingga aktivitas tidak terkendala lebih lama.Selain itu kendala-kendala yang tidak bisa terduga bisa saja terjadi, misalnya gangguan petir yang dapat menghambat penginputan atau pemrosesan data.

32

sehingga informasi yang dihasilkan dan dibutuhkan oleh pihak manajemen menjadi lambat dan tidak akurat.Akibatnya, laporan rencana anggaran dan pertanggung jawaban, dokumen dan laporan lainnya tidak dapat diandalkan. Dimana, bila sistem pengamanan data dan aktiva tidak baik maka kemungkinan data dan aktiva tersebut akan habis dicuri. Karena itu bagian akuntansi atau bagian keuangan sangat mempunyai dampak yang berarti terhadap cara pengorganisasian perusahaan, pengambilan keputusan dan pendayagunaan fungsi akuntansi.

33 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian-uraian yang telah penulis sampaikan pada bab-bab sebelumnya, maka penulis akan mencoba menarik kesimpulan sebagai berikut:

1. Kebutuhan komputer pada PT. Asuransi Jiwasraya (Persero) di Medan digunakan sebagai mesin ketik dengan mempunyai kecepatan, lebih enak dibaca, bisa sebagai mesin kalkulasi/ perhitungan, dan mesin duplicator yang dapat menghemat waktu dalam pembuatan dokumen maupun laporan.

2. Dalam sistem informasi akuntansi berbasis komputer, laporan keuangan dan laporan lainnya dapat diperoleh sesuai dengan keinginan, karena komputer dapat memposting data dengan cepat sehingga informasi selalu aktual dan berguna bagi pemakainya.

3. Pada PT. Asuransi Jiwasraya (Persero) di Medan komputer yang digunakan untuk menghasilkan informasi akuntansi yang relevan, seperti mencatat data transaksi, mengolah data, menyusun laporan- laporan yang diperlukan, memakai data akuntansi untuk mengawasi, dapat mengakses jaringan nasabah yang tersebar di cabang- cabang PT. Asuransi Jiwasraya (Persero) di seluruh Indonesia dan pengamanan data serta sebagai alat pembuat informasi.

34

efektif dan efesien dibandingkan dengan pemerosesan data secara manual. Adapun keuntungan- keuntungan yang diperoleh dalam sistem komputerisasi antara lain adalah:

a. informasi yang diperoleh lebih akurat, relevan dan dapat dipercaya, b. peningkatan efektivitas diberbagai kegiatan baik internal maupun

eksternal, dan

c. pengambilan keputusan oleh pimpinan dapat lebih cepat dan tepat karena didukung oleh analisa data dan informasi terpercaya.

B. Saran

1. Komputer memiliki peranan yang sangat penting dalam mengolah data transaksi pada PT. Asuransi Jiwasraya (Persero) di Medan oleh karena itu disarankan agar dilakukan pengecekan secara rutin terhadap sistem komputer perusahaan untuk mencegah terjadinya kerusakan yang menyebabkan rusak atau hilangnya data-data penting.

2. Untuk menjaga keamanan peralatan komputer serta data yang lebih aman, maka sebaiknya di tetapkan suatu peraturan yang membatasi individu untuk menggunakan komputer, kecuali dengan izin pegawai yang berwenang.

3. Dalam membuat password ataupun penggunaan kata sandi untuk data-data penting yang digunakan oleh PT. Asuransi Jiwasraya (Persero) di Medan harus berhati-hati demi menjaga rahasia perusahaan.

35

memory sehingga apabila terjadi kerusakan sistem komputer akan mengurangi kesulitan.

6 BAB II

PT. ASURANSI JIWASRAYA (PERSERO) MEDAN

A. Sejarah Ringkas

PT. Asuransi Jiwasraya (Persero) merupakan gabungan dari 9 (sembilan) perusahaan asuransi milik Belanda diantaranya NILLMY VAN 1859. Nasionalisasi perusahaan milik Belanda diintegrasikan dengan PT pertanggungan Jiwa Dharma nasional menjadi PN Asuransi Jiwasraya kemudian menjadi PT (Persero) Asuransi Jiwasraya berdasarkan perusahaan pemerintah No. 2 / SK / 66, dan peraturan pemerintah No. 3 tahun 1972.

Pada pelaksanannya pemerintah segera membentuk Badan Pimpinan Umum (BPU) berdasarkan Peraturan Pemerintah No. 213 tahun 1861. BPU ini berfungsi mengelola, mengawasi, dan melaksanakan tertib administrasi serta manajemen perusahaan khusus perusahaan asuransi jiwa di Indonesia yang dimiliki negara.

Pada 9 (sembilan) asuransi jiwa tersebut berubah menjadi PN Asuransi Jiwa Jasa Sejahtera berdasrkan Peraturan Pemerintah No. 215 tahun 1967. Pada tanggal 27 Agustus 1964 keluar keputusan PresidenNo. 214 yang menyatakan bahwa PN Asuransi Jiwasraya Unit I.

PT Pertanggungan Jiwa “Dharma Nasional” yang didirikan pada tanggal

7

tahun 1972 ketetapan Negara No. 40 tahun 1972. Perusahaan-perusahaan asuransi di Indonesia sebelum ditangani secara langsung oleh Badan Pemerintah yang mengelola keuangan negara atau Menteri Keuangan RI, berada di bawah pengawasan Menteri Kehakiman Republik Indonesia.

Hari lahirnya PT (Persero) Asuransi Jiwasraya ditetapkan tanggal 31 Desember 1959. Dari sudut promosi, Asuransi Jiwasraya adalah perusahaan yang sudah cukup tua dan berarti sudah berpengalaman serta bonafitasnya dapat terjamin. Perusahaan tersebut telah banyak mengalami kemampuan, baik dalam struktur organisasi maupun dalam hal kepercayaan masyarakat.

a. Visi dan Misi

Visi

Menjadi perusahaan yang terpercaya dan dipilih untuk memberikan solusi bagi kebutuhan asuransi dan perencanaan keuangan.

Misi

a. Misi Jiwasraya Bagi Pelanggan

Selalu memberikan rasa aman, kepastian dan kenyamanan memlalui solusi inovatif dan kompetitif bagi pelanggan atas kebutuhan asuransi dan perencanaan keuangan.

b. Misi Jiwasraya Bagi Pemegang Saham

8

c. Misi Jiwasraya Bagi Karyawan

Menjadi tempat piihan untuk tumbuh dan berkembangnya karyawan menjadi profesional yang memiliki intergritas dan kompetensi di bidang asuransi dan perencanaan keuangan.

d. Misi Jiwasraya Bagi Agen

Berkomitmen mengembangkan agen yang memiliki dedifikasi, kemampuan dan integritasi sehingga perusahaan menjadi tempat pilihan bagi agen yang ingin berkarier serta memiliki penghasilan tinggi.

e. Misi Jiwasraya Bagi Masyarakat

Berpatisipsi mewujudkan peningkatan kesejahteraan melalui kontribusi dalam proses pembangunan masyrakat.

f. Misi Jiwasraya Bagi Aliansi

Membangun kemitraan yang saling mengutungkan serta menciptakan sinergi bisnis untuk meningkatkan keunggulan kompetitif perusahaan. g. Misi Jiwasraya Bagi Distribusi

Meningkatkan penetrasi pasar dan kualitas pelayanan kepada pelanggan secara lebih bancassurance, direct marketing dan financial planning. h. Misi Asuransi Bagi Pemasok

Melakukan kerjasama dengan pemasok sesuai prinsip keterbukaan, fairness, saling menguntungkan dan berkembang sebagai „partner in

progres‟.

i. Misi Jiwasraya Bagi Regulator

9

keuangan yang sesuai dengan peraturan perundangan yang berlaku. j. Misi Jiwasraya Bagi Penagih

Menjaga kemitraan dengan penagih yang memiliki integritasi dan kompetensi dalam penagihan premi.

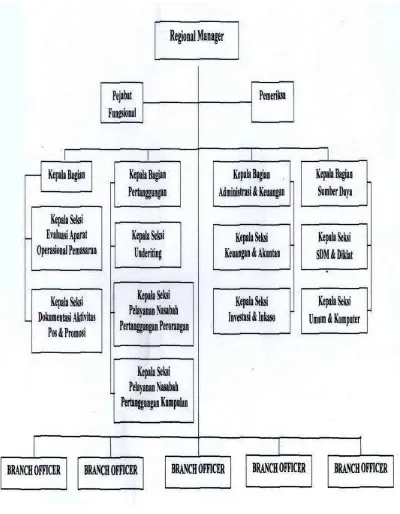

B. Struktur Organisasi

Organisasi merupakan sekelompok orang yang bekerja sama untuk mencapai suatu tujuan tertentu, sedangkan organisasi adalah kerangka antara hubungan dari orang-orang atau unit-unit orgnisasi yang masing-masing memiliki tugas, tanggung jawab, dan wewenang tertentu.

Dalam menjalankan kegiatan perusahaan diperlukan suatu struktur organisasi serta uraian tugas yang jelas dari setiap orang atau unit organisasi yang terlibat dalam organisasi. Dengan demikian diharapkan adanya suatu kejelasan arah koordinasi untuk mencapai tujuan perusahaan dan masing-masing personil atau unit organisasi mengetahui dengan jelas dan dari mana mereka mendapat perintah dan kepada siapa mereka harus mempertanggung jawabkan hasil pekerjaannya.

10

Meski demekian struktur organisasi perusahaan ini tidak bias diberlakukan secara mutlak untuk semua perusahaan. Masing-masing perusahaan memiliki hak untuk membuat struktur organisasi perusahaan mereka, sesuai dengan gaya dan kebutuhan perusahaan tersebut. Tujuan adanya struktur organisasi adalah pencapaian kerja ataupun pendelegasian dalam organisasi yang baerdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung jawab. Untuk lebih jelas dapat dilihat dalam bagan berikut:

Ada empat dasar yang dapat dilihat pada struktur organisasi yaitu:

1. struktur organisasi memberikan gambaran mengenai pembagian tugas serta tanggung jawab kepada individu meupun bagian-bagian pada suatu organisasi, 2. struktur organisasi memberikan gambaran mengenai hubungan pelaporan yang diterapkan secara resmi dalam suatu organisasi tingkatan hirarki serta besarnya tentang kendali dari semua pimpinan di seluruh tingkatan organisasi, 3. struktur organisasi menetapkan pengelompokan individu menjadi bagian

organisasi dan pengelompokan bagian-bagian organisasi menjadi suatu organisasi yang utuh, dan

4. struktur organisasi menetapkan sistem hubungan dalm organisasi yang memungkinkan tercapainya komunikasi, koordinasi, dan pengintegrasian segenap kegiatan organisasi baik secara vertikal maupun horizontal.

11

12

Gambar 2.1

13

C. Job Description

Masing-masing bagian dalam struktur organisasi diatas memiliki fungsi dan tugas yang berbeda-beda diantaranya.

1. Regional Manager

Mempunyai ruang lingkup pekerjaan yaitu, merencakan, mengkoordinasi dan mengawasi pelaksanaan program dan anggaran pendapatan dan biaya yang telah digariskan perusahaan. Tugas-tugas Regional Manager adalah: a. merencanakan dan mengawasi kegiatan kantor cabang dan perwakilan

sesuai dengan program kerja yang telah digariskan,

b. mencari, mengadakan dan memelihara hubungan baik dengan kegiatan dalam perusahaan,

c. mengkoordinir dan membimbing kegiatan para kepala bagian, kepala perwakilan serta secara maksimal agar segala sector kegiatan dapat mencapai sasaran yang telah dietapkan,

d. membuat rencana-rencana anggaran pendapatan dan biaya serta program kerja kantor cabang dan perwakilan,

e. mengusulkan pengangkatan dan pemberhentian pejabat dan karyawan pada direksi untuk kantor cabang dan perwakilan,

f. menandatangani surat-surat berharga, giat otorisasi pengeluaran keuangan perusahaan dan surat-surat perjanjian untuk dan atas nama pribadi, dan

14

2. Pejabat Fungsional

Mempunyai tugas sebagai beriut:

a. bertanggung jawab terhadap seluruh kegiatan pengembangan sistem komputer yang meliputi pkerjaan perincian dari sistem dan pembuatan-pembuatan program komputer,

b. merencakan, menyelesaikan dan mengawasi penyimpangan dan penggunaan data yang telah ditetapkan,

c. melakukan koordinasi berbagai dengan bagian lain dalam melaksanakan penggunaan komputer,

d. memutuskan dan menentukan urutan prioritas pekerjaan atas masalah-masalah yang timbul di dalam tugas-tugas dan kewenangannya setelah mengadakan konsultasi dengan kepala cabang,

e. membuat laporan kepada kepala cabang mengenai perencanaan dan pelaksanaan pekerjaan dan memberikan analasis mengenai penyimpangan yang terjadi, dan

f. membuat surat-surat dan nota untuk ditandatangani oleh kepala cabang serta mengadakan komunikasi dengan bagian- bagian yang terkait. 3. Pemeriksa

Pemeriksa mempunyai tugas membantu kepala cabang dalam memeriksa seluruh kegiatan administrasi/pembukuan perkantoran dan menyusun rencana kerja tahunan (jangka pendek dan jangka panjang).

4. Kepala Bagian Operasional

15

dengan semua aparat dinas luar/agen serta mengusahakan pencapaian target produksi dan surat-surat yang berhubungan dengan keagenan. Tugas-tugas Kepala Bagian Operasional yaitu:

a. mengatur dan melaksanakan operasional-operasional pemasaran dan penagihan premi serta hasil investasi kantor cabang dan perwakilan sebawahnya sesuai dengan pola yang digariskan oleh kantor pusat, b. menyusun laporan evaluasi atas hasil produksi, tagihan premi, sarana

opersional pemasaran dan penagihan, promosi, dan publikasi dan biaya produksi serta bahan-bahan wahan daya secara berkala serta menyampaikan saran-saran perbaikan bila dipandang perlu sebagai suatu rekomendasi, dan

c. memberikan pertanganngungjawaban kepada Kepala Cabang atas kelancaran, kebenaran dan ketertiban dalam pelaksanaan tugas-tugasnya.

5. Kepala Seksi Evaluasi Aparat Operasional Pemasaran

Kepala Seksi Evaluasi Aparat Operasional Pemasaran mempunyai tugas mendata premi yang diperoleh oleh agen dan menetapkan target premi yang harus dicapai oleh seorang agen.

6. Kepala Seksi Dokumentasi Aktivitas Pos dan Promosi

Kepala Seksi Dokumentasi Aktivitas Pos dan Promosi mempunyai tugas membukukan pencapaian premi yang diperoleh agen dan membukukan biaya yang dikeluarkan oleh perusahaan untuk promosi.

16

Mempunyai ruangan lingkup pekerjaan yang membimbing, membina, mengawasi dan melaksanakan penelitian pertanggungan dan kegiatan-kegiatan yang berhubungan dengan masalah- masalah pertanggungan peroranga, kolektif maupun pertanggungan pensiun dengan ketentuan yang berlaku. Tugas-tugas Kepala Bagian Pertanggungan:

a. melaksanakan penelitian serta perhitungan kembali atas premi asuransi pertanggungan perorangan, kolektif, maupun pensiun, berdasarkan permitaan asuransi dan surat keterangan kesehatan dari calon yang masuk,

b. menerbitkan nota penutupan untuk pemegang polis bagi surat permintaan asuransi yng diterima dan sertifikasi tanda peserta bagi polis kolektif,

c. menyelesaikan segala sesuatu yang berhubungan dengan perubahan-perubahan pertanggungan perorangan, kolektif dan pensiun,

d. meneruskan perubahan-perubahan yang terjadi sebagaimana yang tercantum pada point 2 dan 3 di atas, ke kantor pusat yang berada di luar wewenang kantor cabang untuk mendapatkan penyelesaian oleh kantor pusat, dan

e. merencakan dan mengawasi semua kegiatan bawahan. 8. Kepala Seksi Underting

Kepala Seksi Underting mempunyai tugas untuk menyelesaikan peserta yang akan menjadi anggota asuransi.

17

Kepala Seksi Pelayanan Nasabah Pertanggungan Perorangan mempunyai tugas untuk melayani klaim yang masuk dari pertanggungan perorangan. 10.Kepala Seksi Pelayanan Nasabah Pertanggunagan Kumpulan

Kepala Seksi Pelayanan Nasabah Pertanggunagan Kumpulan mempunyai tugas untuk melayani klaim yang masuk di pertanggungan kumpulan/grup. 11.Kepala Bagian Admistrasi dan Keuangan

Mempunyai ruang lingkup pekerjaan yaitu melaksanakan, mengatur, mengawasi pembukaan dan pencatatan atas semua transaksi keuangan serta pengadmistrasi serta laporan inkaso dan inversasi kantor cabang dan perwakilan di bawahnya. Tugas-tugas Kepala Bagian Administrasi Keuangan adalah:

a. memutuskan dan menentukan urutan perioritas atas masalah yang timbul di dalam tugas-tugas dan kewengannya setelah mengadakan konsultasi dengan kepala cabang,

b. menyusun laporan keuangan untuk kantor pusat atara arus kas dan bank, rencana sisa mutasi dan rugi/laba serta laporan lainnya yang diperlukan, dan mengirimkannya sesuai dengan jadwal yang telah ditentukan, dan

c. memberikan pertanggungjawaban kepada kepala cabang atas kelancaran, kebenaran, dan ketertiban dan melaksanakan tugas-tugas serta menyampaikan sara-saran perbaikan bila dipandang perlu sebagai rekomendasi.

18

Kepala Seksi Keuangan dan Akuntansi bertanggung jawab atas pengeluaran perusahaan dan kemudian membuat laporan atas biaya yang dikeluarkan.

13.Kepala Seksi Investasi dan Inkaso

Kepala Seksi Investasi dan Inkaso mempunyai tugas mengelola tagihan premi yang masuk.

14.Kepala Bagian Sumber Daya

Mempunyai ruang lingkup pekerjaan sebagai berikut:

a. merencakana, mengusahakan tersedianya dan terpeliharanya sumber daya manusia yang cukup, terampi dan penuhnya loyalitas serta dedikasi,

b. melakukan rekruiting dan penempatannya sesuai dengan pendidikan dan pengalamannya serta melakasanakan pengembangan karyawan selaras dengan program kepada karayawan dan pekerbangan perusahaan,

c. merencanakan, memimpin dan mengawasi para kepala seksi dalam kegiatan melaksankan dan menyelesaikan tugas-tugas bagian umum/diklat, dan

d. merencakan, mengatur,, melaksanakan dan meminpin serta mengawasi pengembangan program pendidikan dan pelatihan sumber daya manusia.

15.Kepala Seksi SDM dan Diklat

19

manusia yang dimiliki oleh perusahaan dan melakukan pembelajaran (diklat) bagi tenaga kerja.

16.Kepala Seksi Umum dan Komputer

Kepala Seksi Umum dan Komputer bertanggung jawab atas peralatan perusahaan seperti komputer yang akan digunakan untuk aktivasi operasional perusahaan.

D. Jaringan Usaha

Perusahaan ini berdiri dengan satu tujuan mulia, yaitu mendidik masyarakat merencanakan masa depan. Tanggal 31 Desember 1859 menjadi awal kiprah Jiwasraya di Indonesia yang lahir dengan nama Nederlandsche Indische Levenverzekering en Lijvrente Maatschappij (NILLMIJ). Pada tahun 1973 beralih menjadi perusahaan milik pemerintah Indonesia yang kini lebih dikenal sebagai Badan Usaha Milik Negara (BUMN).

Jaringan Pelayanan PT Asuransi Jiwasraya (Persero) saat ini tersebar diseluruh Indonesia dan memiliki 1 kantor pusat yang berkedudukan di Jakarta. 17 kantor cabang ditingkat propinsi; 72 kantor perwakilan ditingkat propinsi maupun di daerah tingkat I, dan 388 kantor unit produksi di daerah tingkat II. Hal ini diupayakan untuk menciptakan pelayanan yang cepat dan tepat.

E. Kinerja Usaha Terkini

20

menjadi Badan Usaha Milik Negara (BUMN) pada 1973, PT Asuransi Jiwasraya (Persero) terus mengalami dinamika dan perkembangan bisnis yang positif.Hal itu, tentu tak lepas dari kejelian manajemen Jiwasraya dalam menyiasati perkembangan zaman dengan produk-produk yang kompetetif di setiap situasi dan kondisi. Sebagai asuransi ternama dan berpengalaman di Indonesia, Jiwasraya tetap menjadi pemain yang diperhitungkan dalam percaturan industri asuransi jiwa di negeri ini.

21

50%. Target premi hingga akhir 2014 sebesar Rp. 7,8 triliun.Salah satu langkah inovatif di awal tahun ini adalah produk unit link JS Pro Mapan & JS Pro Idaman, dan produk endowment JS Plan Optima yang ditujukan untuk kalangan menengah ke atas.

BUMN asuransi jiwa mencatatkan pertumbuhan raihan premi bruto 57,18%, bila dibandingkan dengan realisasi kuartal pertama tahun lalu, yakni senilai Rp. 1,57 triliun. Asuransi jiwa pelat merah ini bahkan mampu meraup laba bersih senilai Rp. 369,91 miliar. Realisasi itu bertumbuh hingga 163,21% dibandingkan laba bersih kuartal I/2015 yang tercatat sebesar Rp. 140,54 miliar. Pada periode tersebut, hasil investasi perseroan mampu tumbuh 80,48% menjadi Rp. 650,35 miliar dibandingkan period yang sama pada tahun lalu. Sedangkan, total aset tumbuh 7,48% menjadi Rp. 27,52 triliun.

Direktur Utama PT Asuransi Jiwasraya Hendrisman Rahim mengungkapkan pihaknya menargetkan perolehan premi senilai Rp. 13 triliun sepanjang 2016. Target itu tumbuh sekitar 28% dibandingkan realisasi sepanjang tahun lalu yang mencapai Rp. 10,1 triliun. Adapun, realisasi itu bertumbuh sekitar 52,9% dibandingkan perolehan premi sepanjang 2014 yang tercatat sebesar Rp. 6,63 triliun. Karena itu, dia optimistis pihaknya mampu merealisasikan target pertumbuhan pada tahun ini.Akan menargetkan perolehan premi senkitar Rp. 13 triliun untuk tahun ini.

F. Rencana Usaha

1 BAB I

PENDAHULUAN

A. Latar Belakang

Dalam perkembangan ilmu pengetahuan, teknologi dan informasi yang sangat pesat menuntut setiap individu untuk peka terhadap perkembangan tersebut, karena perkembangan teknologi informasi tersebut membawa dampak terhadap hampir seluruh aspek dan pengelolaan bisnis. Pada saat ini pemanfaatan teknologi informasi sudah tidak dapat diabaikan lagi. Pencatatan akuntansi pada perusahaan secara manual sudah jarang di temui, bukan hanya perusahaan dengan skala sedang atau besar, tetapi perusahaan kecil pun sudah banyak berpindah ke pencatatan menggunakan program komputer.

Sebelum hadirnya komputer, pengelolaan data dilakukan secara manual. Hal ini mengakibatkan aktivitas perusahaan menjadi terhambat karena proses pengelolaan data yang sangat lambat, tidak akurat, dan sering terjadi kesalahan akibat pengelolaan data dilakukan oleh sumber daya manusia. Oleh karena itu, manajemen perusahaan kesulitan dalam mengambil keputusan dikarenakan keterlambatan dalam memperoleh informasi.

2

informasi yang baik dan handal, sehingga menghasilkan informasi yang relevan, akurat, dan tepat waktu.

Dengan teknologi komputer dapat dihasilkan informasi yang begitu cepat sesuai kebutuhan manajemen. Selain itu, teknologi berperan dalam meningkatkan kinerja perusahaan. Dengan kemampuan komputer berperandalam meningkatkan kinerja perusahaan. Dengan kemampuan komputer untuk menghitung angka- angka, menganalisa, dan menyimpan data secara masal, menyajikan informasi dalam bentuk huruf, angka, gambar, maupun grafik yang lebih cepat, rapi, dan akurat bagi pihak yang membutuhkan. Komputer juga dapat menyimpan data lebih banyak dan lebih terorganisir yang berhubungan dengan aktivitas perusahaan setiap saat yang sewaktu- waktu dibutuhkan kembali.

Berdasarkan alasan dan perhitungan tersebut, penulis ingin mendalami fungsi komputer dalam pengelolahan data pada PT. Asuransi Jiwasraya (Persero) Medan. Oleh karena itu, penulis tertarik untuk mengambil judul “Fungsi Komputer Dalam Pengelolahan Data Akuntansi Pada PT Asuransi

Jiwasraya (Persero) Medan”.

B. Rumusan Masalah

Dalam ilmu akuntansi, pembahasan masalah mengenai sistem informasi akuntansi sangatlah luas, sehingga penulis merasa perlu merumuskan

permasalahan yang akan dibahas dalam tugas akhir ini.

Dalam kesempatan ini penulis akan membahas tentang: “Bagaimana

3

C. Maksud dan Tujuan Penelitian

1. Maksud Penelitian

a. Untuk meningkatkan dan mengembangkan wawasan, kemampuan berpikir peneliti tentang fungsi komputer dalam pengelolahan data akuntansi.

b. Bagi penliti, sebagai bahan perbandingan bagi peneliti dalam memahami praktek yang dilakukan perusahaan.

c. Untuk mengetahui sejauh mana fungsi apikasi komputer akuntansi yang digunakan oleh perusahaan untuk meningkatkan kinerja pada PT. Asuransi Jiwasraya (Persero) Medan.

2. Tujuan Penelitian

Tujuan yang ingin dicapai oleh penulis adalah untuk mengetahui seberapa besar fungsi komputerisasi pada PT. Asuransi Jiwasraya (Persero) Medan dalam mengolah data akuntansi.

D. Rencana Penulisan

1. Jadwal Survei/ Observasi

4

Tabel 1.1

Jadwal Survei/ Observasi Tugas Akhir No Kegiatan April

2016

Mei 2016 Juni 2016

III IV I II III IV I II III IV 1 Pengesahan

Penulisan Tugas Akhir 2 Pengajuan

Judul

3 Permohonan Izin Riset 4 Pengajuan

Dosen Pembimbing 5 Pengumpulan

data

6 Penyusunan Tugas Akhir 7 Bimbingan

Tugas Akhir 8 Penyelesaian

Tugas Akhir

1. Rencana Isi

5

BAB I : PENDAHULUAN

Dalam bab ini menguraikan latar belakang, rumusan masalah, maksud dan tujuan dan rencana penulisan.

BAB II : PT. JIWASRAYA (PERSERO) MEDAN

Bab ini menjelaskan gambaran umum dari perusahaan meliputi sejarah ringkas PT. Asuransi Jiwasraya (Persero) Medan yang terdiri dari Struktur Organisasi, Job Decription, Jaringan Usaha, Kinerja Usaha Terkini, dan Rencana Usaha.

BAB III : FUNGSI KOMPUTER DALAM PENGELOLAHAN

DATA AKUNTANSI PADA PT. ASURANSI

JIWASRAYA (PERSERO) MEDAN.

Bab ini menjelaskan tentang Sistem Informasi Akuntansi dan Sistem Komputerisasi, Sistem Komputerisasi dalam Perusahaan, Fungsi Komputer dalam Pengelolahan Data Akuntansi dalam Perusahaan, Fungsi Akuntansi Berbasis Komputer Terhadap Aktivitas Perusahaan, dan Kendala dan Dampak Komputerisasi dalam Fungsi Akuntansi pada PT. Asuransi Jiwasraya (Persero) Medan.

BAB IV : KESIMPULAN DAN SARAN

1

TUGAS AKHIR

FUNGSI KOMPUTER DALAM PENGELOLAHAN DATA AKUNTANSI

PADA PT. ASURANSI JIWASRAYA (PERSERO) MEDAN

OLEH:

SHEILLA ANGGREINI LUBIS

132102149

PROGRAM STUDI D-III AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

2 UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : SHEILLA ANGGREINI LUBIS

NIM : 132102149

PROGRAM STUDI : DIII AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI KOMPUTER PENGELOLAHAN

DATA AKUNTANSI PADA PT. ASURANSI JIWASRAYA (PERSERO) MEDAN

Tanggal ... 2016 Dosen Pembimbing Tugas Akhir

(Drs. Hasan Sakti, M.Si, Ak) NIP. 19511114 198203 1 002

Tanggal ... 2016 Ketua Program Studi DIII Akuntansi

(Drs. Rustam, M.Si, Ak, CA) NIP. 19511114 198203 1 002

Tanggal ... 2016 Dekan Fakultas Ekonomi dan Bisnis

3 UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : SHEILLA ANGGREINI LUBIS

NIM : 132102149

PROGRAM STUDI : DIII AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI KOMPUTER DALAM

PENGELOLAHAN DATA AKUNTANSI PADA

PT. ASURANSI JIWASRAYA (PERSERO)

MEDAN

Medan, Juni 2016

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang senantiasa memberikan kesehatan dan kemampuan pada penulis untuk dapat menyelesaikan tugas akhir ini. Penulis tugas akhir ini ditunjukan untuk memenuhi salah satu syarat yang telah di tetapkan dalam rangka menyelesaikan Program Studi Diploma-III pada Fakultas Ekonomi dan Bisnis UNIVERSITAS Sumatera Utara. Adapun judul tugas akhir yang dipilih adalah “Fungsi Komputer Dalam Pengelolahan Data Akuntansi Pada PT Asuransi Jiwasraya (Persero)

Medan”.

Penulis menyadari bahwa tugas akhir ini tak luput dari kekurangan-kekurangan baik dari segi sususan, tata bahasa mau pun dari segi ilmiah yang disebabkan karena masih terbatasnya ilmu pengetahuan dan pengalaman yang penulis miliki. Pada saat melakukan penulisan tugas akhir ini Penulis banyak mendapat bantuan baik moril maupun materil, serta motivasi, pengarahan dan restu dari semua pihak, yang tidak mungkin Penulis sebutkan satu per satu, tanpa mengurangi rasa hormat Penulis terhadap lainnya.

Oleh krena itu Penulis bersedia dengan segala hati menerima kritikan, masukan serta nasehat yang sifatnya membangun serta mampu memberikan pengaruh postif bagi para pembacanya agar dijadikan sebuah ilmu. Demi kebaikan dan kesempurnaan Tugas Akhir ini. Maka dalam kesempatan ini dengan rasa kerendahan hati, izinkan Penulis menyampaikan ucapan terimakasih yang sebesar-besarnya kepada yang terhormat:

ii Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Diploma III Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Sekertaris Program studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti, M.Si, Ak selaku dosen pembimbing yang telah bersedia meluangkan waktu dan pikirannya untuk membimbing dan memberikan petunjuk kepada Penulis dalam menyelesaikan tugas akhir ini. 5.Teristimewa kepada orangtua saya, Muhammad Suhdi Lubis dan Annake Agus

Miranda, atas segala doa, cinta, kasih sayang, dan dukungannya baik secara moril maupun materil sehingga Penulis dapat menyelesaikan tugas akhir ini dengan baik.

Akhir kata Penulis mengucapkan termakasih kepada seluruh pihak yang telah membantu penulis dalam menyelesaikan tugas akhirini. Penulis mohon maaf jika masih ada kesalahan dan kekurangan dalam menyusun tugas akhir ini. Semoga tugas akhir ini dapat bermanfaat dan menambah ilmu pengetahuan bagi kita semua.

Medan, Juni2016 Penulis

iii DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN………. 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 2

C. Maksud dan Tujuan penelitian ... 3

1. Maksud Penelitian ... 3

2. Tujuan Penelitian ... 3

D. Rencana Penulisan ... 3

1. JadwalSurvei/Observasi ... 4

2. Rencana Isi ... 4

BAB II : PT. ASURANSI JIWASRAYA (PERSERO) MEDAN ... 6

A. Sejarah Ringkas ... 6

B. Struktur Organisasi... 13

iv

D. Jaringan Usaha ... 20

E. Kinerja Usaha Terkini ... 20

F. Rencana Usaha ... 21

BAB III : FUNGSI KOMPUTER DALAM PENGELOLAHAN DATA AKUNTANSI PADA PT. ASURANSI JIWASRAYA (PERSERO) MEDAN ... 22

A. Pengertian Sistem Informasi Akuntansi Dan Sistem Komputerisasi ... 22

B. Sismtem Komputerisasi Dalam Perusahaan... 23

C. Fungsi Komputer dalam Pengelolahan Data Akuntansi dalam Perusahaan ... 25

D. Fungsi Akuntansi Berbasis Komputer Terhadap Aktivitas Perusahaan ... 27

E. Kendala dan Dampak Komputerisasi dalam Fungsi Akuntansi ... 30

BAB IV : KESIMPULAN DAN SARAN……… 34

A. Kesimpulan ... 34

B. Saran ... 35

DAFTAR PUSTAKA ... 36

v

DAFTAR TABEL

vi

DAFTAR GAMBAR

Nomor Judul Halaman 2.1 Bagan Struktur Organisasi PT. Asuransi Jiwasraya

vii

DAFTAR LAMPIRAN