AKUNTANSI KEUANGAN 2

POLITEKNIK TELKOM BANDUNG

Penyusun

Sampoerno Wibowo, S.E.,M.Si

Editor

Dilarang menerbitkan kembali, menyebarluaskan atau menyimpan baik sebagian maupun seluruh isi buku dalam bentuk dan dengan cara apapun tanpa izin tertulis dari Politeknik Telkom.

Hak cipta dilindungi undang-undang @ Politeknik Telkom 2009

No part of this document may be copied, reproduced, printed, distributed, modified, removed and amended in any form by any means without prior written authorization of Telkom Polytechnic.

Kata Pengantar

Assalamu’alaikum Wr. Wb

Segala puji bagi Allah SWT karena dengan karunia-Nya courseware ini dapat diselesaikan.

Atas nama Politeknik Telkom, kami sangat menghargai dan ingin menyampaikan terima kasih kepada penulis, penerjemah dan penyunting yang telah memberikan tenaga, pikiran, dan waktu sehingga courseware ini dapat tersusun.

Tak ada gading yang tak retak, di dunia ini tidak ada yang sempurna, oleh karena itu kami harapkan para pengguna buku ini dapat memberikan masukan perbaikan demi pengembangan selanjutnya.

Semoga courseware ini dapat memberikan manfaat dan membantu seluruh Sivitas Akademika Politeknik Telkom dalam memahami dan mengikuti materi perkuliahan di Politeknik Telkom.

Amin.

Wassalamu’alaikum Wr. Wb.

Bandung, Juli 2009

Christanto Triwibisono Wakil Direktur I

Daftar Isi

Kata Pengantar ... iii

Daftar Isi ... iv

I AKTIVA TIDAK BERWUJUD ... 1

1.1 Aktiva Tidak Berwujud ... 2

1.2 Bagaimana Menilai Aktiva Tidak Berwujud ... 9

2 UTANG JANGKA PENDEK ... 14

2.1 Definisi Utang ... 15

2.2 Utang Jangka Pendek Yang Jumlahnya Diketahui ... 15

2.3 Taksiran Utang ... 20

2.4 Utang Bersyarat (Contingent Liabilities) ... 23

3 UTANG JANGKA PANJANG ... 27

3.1 Utang Jangka Panjang ... 28

3.2 Utang Obligasi... 28

3.3 Prosedur Amortisasi Agio Dan Disagio Obligasi ... 31

3.4 Pencatatan Utang Obligasi ... 34

3.5 Pelunasan Obligasi Sebelum Jatuh Tempo ... 38

4 UTANG JANGKA PANJANG DAN JENIS OBLIGASI ... 42

4.1 Obligasi Berseri ... 43

4.2 Pelunasan Obligasi Berseri Sebelum Saat Jatuh Tempo ... 44

4.3 Obligasi Konversi ... 48

4.4 Pelunasan Obligasi Dengan Menggunakan Dana Yang Diperoleh Dari Pengeluaran Obligasi Baru... 50

5 LABA DITAHAN, DEVIDEN DAN SAHAM ... 55

5.1 Laba Di Tahan ... 56

5.2 Deviden ... 56

5.3 Deviden Kas ... 58

5.4 Bentuk Deviden Lain ... 58

5.5 Batasan Laba Ditahan ... 64

5.6 Nilai Buku Per Lembar Saham (Book Value Per Share) ... 66

5.7 Laba Per Lembar Saham (EARNINGS PER SHARE) ... 70

6 MODAL SAHAM & HAK PEMEGANG SAHAM ... 77

6.1 MODAL SAHAM ... 78

6.2 Jenis-Jenis Saham ... 79

6.2.1 Saham Biasa (Common Stock) ... 79

6.2.2 Saham Preferen... 79

6.3 Pencatatan Modal Saham ... 82

6.5 Penjualan Saham Secara Lumpsum ... 87

7.1 Penilaian Aktiva Sebagai Dasar Modal Saham ... 93

7.2 Bonus Saham ... 94

7.3 Agio Dan Disagio Saham Dijual ... 94

7.4 Saham Untuk Akuisisi Perusahaan ... 95

8.1 Modal Perusahaan ... 106

8.2 Treasury Stock ... 106

8.3 Kebijakan Laba Ditahan Untuk Treasury Stock ... 111

8.4 Treasury Stock Diterima Sebagai Sumbangan ... 113

8.5 Hak Yang Diberikan Papa Pembeli Surat Berharga Jenis Lain ... 115

8.6 Hak Beli Saham Yang Diberikan Pada Pegawal Perusahaan ... 116

8.7 Saham Konvertibel ... 118

8.8 Perubahan Nilai Nominal ... 119

9 INVESTASI SAHAM DAN PENDANAAN ... 126

9.1 Investasi Dalam Saham ... 127

9.2 Persentase Pemilikan Kurang Dari 20% ... 128

9.3 Persentase Pemilikan 20% - 50% ... 129

10 INVESTASI OBLIGASI ... 140

10.1 Obligasi ... 141

10.2 Jenis Obligasi ... 142

10.3 Pencatatan Investasi Obligasi ... 144

10.4 Dana Pelunasan Obligasi ... 150

11 REVALUASI AKTIVA ... 156

11.1 Perubahan Harga Perolehan Dan Masa Manfaat ... 157

11.2 Aktiva Tetap Yang Sudah Habis Didepresiasi ... 161

11.3 Penyimpangan Dari Harga Perolehan ... 161

11.4 Penggunaan Dan Pencatatan Data Penilaian Kembali ... 168

11.5 Depresiasi Untuk Aktiva Yang Telah Di Revaluasi ... 170

11.6 Penjualan Aktiva Yang Telah Di Revaluasi ... 172

11.7 Kuasi Reorganization ... 174

12 PERUBAHAN AKUNTANSI ... 180

12.1 Perubahan Akuntansi ... 181

12.2 Perubahan Dalam Prinsip Akuntansi ... 181

12.3 Perubahan Taksiran-Taksiran Akuntansi ... 183

13 KOREKSI KESALAHAN ... 187

13.1 Koreksi Kesalahan ... 188

13.2 Jenis-Jenis Kesalahan ... 188

I AKTIVA TIDAK BERWUJUD

Overview

Aktiva tidak berwujud adalah aktiva nonmoneter yang dapat diidentifikasi dan tidak mempunyai bentuk fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan pada pihak lainnya atau untuk tujuan administrative

Tujuan

1. Mahasiswa mampu menjelaskan sifat dan jenis, pengakuan, pencatatan dan pengungkapan atas aktiva tidak berwujud 2. Mahasiswa mampu menerapkan perlakuan akuntansi terhadap

1.1 Aktiva Tidak Berwujud

Aktiva tidak berwujud adalah aktiva nonmoneter yang dapat diidentifikasi dan tidak mempunyai bentuk fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan pada pihak lainnya atau untuk tujuan administratif. Suatu aktiva dapat dimasukkan dalam kategori aktiva tidak berwujud jika :

1. Aktiva tersebut dapat diidentifikasikan

2. Perusahaan mempunyai kendali atas aktiva tersebut

3. Perusahaan memperoleh manfaat dari aktiva tersebut dimasa yang akan datang

Aktiva tidak berwujud mempunyai nilai karena diharapkan dapat memberikan sumbangan pada laba. Jenis dan macam aktiva tidak berwujud adalah :

Merek

Merek atau cap dagang adalah hak untuk menggunakan merek dagang. Merek atau cap dagang bisa didaftarkan sehingga akan dilindungi oleh undang-undang. Hak untuk menggunakan suatu merek dagang adalah tidak terbatas. Merek dagang bisa juga diperoleh dari suatu pembelian, dalam keadaan ini harga perolehan yang dicatat adalah harga beli dan semua biaya pembelian sampai merek itu siap digunakan.

Apabila merek dagang ini dibuat sendiri maka harga perolehannya adalah biaya-biaya untuk merencanakan dan mendaftarkan. Karena umurnya tidak terbatas maka tidak dilakukan amortisasi, tetapi kadang-kadang karena anggapan akan adanya perubahan-perubahan di masa yang akan datang (misalnya adanya perubahan permintaan terhadap produk) maka harga perolehan merek dagang akan dihapuskan dalam periode yang pendek. Jurnal untuk mencatat perolehan merek dagang adalah:

Merek Rpxx

Kas Rpxx

Amortisasi merek dicatat dengan jurnal berikut:

Amortisasi merek Rpxx

Piranti lunak komputer (software)

Software (perangkat lunak komputer) adalah kumpulan konsep, aktivitas dan prosedur yang digunakan dalam program komputer untuk melaksanakan suatu fungsi atau pekerjaan tertentu. Ada dua jenis software komputer yaitu software aplikasi dan software sistem. Software aplikasi merupakan software yang dapat digunakan dalam menyelesaikan tugas/pekerjaan tertentu, seperti word processing, spreadsheet, software akuntansi dan Iain-lain. Software sistem merupakan software yang dibutuhkan agar sistem. komputer dapat berfungsi seperti sistem operasi, sistem manajemen basis data, program utilitas dan Iain-lain. Software sistem biasanya dibeli bersamaan dengan pembelian perangkat keras komputer. Software aplikasi dapat dibeli atau dibuat sendiri. Harga perolehan software aplikasi yang dibeli adalah sebesar harga beli ditambah semua biaya sampai software itu .siap digunakan. Apabila perusahaan mengembangkan sendiri software aplikasinya, maka harga perolehannya adalah semua biaya yang dikeluarkan untuk membuat software tersebut. Harga perolehan software aplikasi dan software sistem akan diamortisasi selama umur ekonomis atau masa manfaatnya.

Lisensi dan waralaba

Lisensi atau waralaba (franchise) adalah hak yang diberikan oleh suatu pihak disebut franchisor kepada pihak lain untuk menggunakan fasilitas yang dimiliki menggunakan hak merek atau nama dagang, ataupun menjual barang dan jasa. Pihak yang memberikan hak biasanya perusahaan swasta. Akhir-akhir ini perkembangan sistem franchise menunjukkan kemajuan pesat di bidang usaha swasta. Terdapat berbagai jenis franchise dalam praktek. Jenis-jenis ini dapat dikelompokkan menjadi dua, yaitu (a) sistem franchise untuk produk dan jasa, (b) sistem franchise lisensi untuk merek dagang.. Jika lisensi dan waralaba diperoleh dengan suatu kontrak yang harganya dibayarkan sekaligus pada saat penandatanganan kontrak, maka jumlah yang dibayarkan tersebut merupakan harga perolehan yang akan diamortisasi selama masa manfaat.

Paten adalah suatu hak yang diberikan kepada pihak yang menemukan sesuatu hal baru untuk membuat, menjual atau mengawasi penemuannya selama jangka waktu tertentu. Kalau paten itu tidak dapat diperpanjang maka penemuan tadi akan diperbarui atau diubah sehingga bisa diperoleh paten yang. Paten mungkin digunakan sendiri oleh penemunya atau diserahkan pada pihak lain dengan perjanjian-perjanjian tertentu. Yang termasuk harga perolehan paten, jika paten itu diperoleh karena pengembangan, adalah biaya-biaya pendaftaran, biaya pembuatan model dan gambar-gambar dan biaya-biaya yang dikeluarkan untuk membuat percobaan-percobaan dan pengembangan. Paten yang dibeli dari pihak lain akan dicatat sebesar harga perolehannya yang terdiri dari harga beli dan semua biaya yang dikeluarkan sampai paten itu siap digunakan. Apabila terjadi pelanggaran-pelanggaran terhadap hak paten, maka biaya-biaya yang dikeluarkan untuk menjaga hak ini akan dikapitalisir. Paten akan diamortisir selama-umur kegunaannya. Umur paten bisa juga dihitung atas dasar unit produk yang akan dibuat.

Amortisasi paten dicatat dengan jurnal sebagai berikut:

Amortisasi paten Rpxx

Paten (atau akumulasi amortisasi paten) Rpxx

Amortisasi paten akan dikelompokkan dalam biaya produksi, jika paten itu digunakan dalam proses produksi, tetapi jika paten itu digunakan untuk kegiatan yang berhubungan dengan penjualan maka amortisasi paten akan dibebankan sebagai biaya penjualan.

Resep, formula, model, desain, dan prototype

Resep, formula, desain, dan prototipe merupakan penemuan-penemuan yang didapat perusahaan yang selanjutnya digunakan dalam operasi perusahaan. Ada kalanya bisa merupakan keunggulan atau ciri khas yang membedakan produk perusahaan itu dengan produk perusahaan lain. Umumnya penemuan resep, formula, model, desain, atau prototipe akan didaftarkan perusahaan sebagai paten atau hak cipta.

Aktiva tidak berwujud dalam pengembangan.

Goodwill adalah semua kelebihan yang terdapat dalam suatu usaha seperti letak perusahaan yang baik, nama yang terkenal, pimpinan yang ahli dan Iain-lain. Dari tinjauan akuntansi, goodwill adalah kemampuan perusahaan untuk memperoleh laba di atas keadaan normal yang diakibatkan oleh adanya faktor-faktor di atas. Laba di atas keadaan normal adalah suatu tingkat pendapatan dari investasi yang melebihi jumlah yang akan dapat menarik investor dalam bidang usaha tersebut.

Goodwill yang dihasilkan secara internal (internally generated) tidak boleh diakui. Goodwill internal adalah pengeluaran yang dilakukan oleh perusahaan untuk menghasilkan manfaat ekonomis di masa datang, tetapi pengeluaran tersebut bukan merupakan suatu sumber daya teridentifikasi yang dikendalikan oleh perusahaan dan bisa diukur secara andal menurut biaya perolehannya.

Laba bersih (tidak termasuk elemen-elemen luar biasa):

2002 Rp 5.000.000,-

2003 4.500.000,-

2004 4.500.000,-

2005 6.000.000,-

2006 5.500.000,-

Jumlah Rp25.500.000,-

Penghasilan bersih rata-rata per tahun Rp25.500.000,- : 5 = Rp5.100.000,-. Penghasilan tiap tahun yang akan datang ditaksir sebesar = Rp5.000.000,-. Pada tanggal 1 Januari 2007, aktiva (tanpa goodwill ) dinilai sebesar Rp45.000.000,-, utang sebesar Rp5.000.000,-.

Metode penghitungan goodwill berikutnya adalah

a) Kapitalisasi Pendapatan Bersih Rata-rata

Dalam cara ini jumlah yang akan dibayarkan untuk perusahaan yang dibeli dihitung dengan mengkapitalisasi taksiran penghasilan yang akan datang dengan tarif. Tarif ini menunjukkan hasil yang diharapkan dari investasi tersebut. Selisih jumlah yang akan dibayarkan dengan nilai bersih aktiva adalah jumlah yang akan dicatat sebagai goodwill . Misalnya: hasil dari investasi diharapkan sebesar 10% maka jumlah yang akan dibayar dihitung sebagai berikut:

Jumlah yang dibayarkan: Rp 5.000.000,- x 100/10 = Rp50.000.000,- Taksiran nilai aktiva. Rp 45.000.000,- - Rp 5.000.000,- = 40.000.000,-

Goodwill Rpl0.000.000,-

b) Kapitalisasi Kelebihan Penghasilan Rata-rata

Di dalam cara ini perhitungan goodwill didasarkan pada penghasilan bersih rata-rata dan nilai aktiva yang akan dibeli. Misalnya dari contoh di muka, hasil yang diharapkan dari investasi tersebut sebesar 10% dan kelebihan penghasilan akan dikapitalisir dengan tarif 20%. Kelebihan penghasilan dihitung sebagai berikut:

Hasil yang normal: 10% x Rp 40.000.000,- = Rp4.000.000,- Taksiran penghasilan/tahun yang akan datang = 5.000.000,-

Harga beli perusahaan termasuk goodwill dihitung sebagai berikut:

Nilai aktiva : Rp45.000.000,- - Rp5.000.000,- = Rp40.000.000,- Nilai goodwill : Rpl.000.000,- x 100/20 = 5.000.000,-

Jumlah aktiva + goodwill Rp45.000.000,-

Beban yang ditangguhkan juga merupakan aktiva tidak berwujud. Bedanya dengan aktiva tidak berwujud yang telah disebutkan di muka adalah bahwa aktiva tidak berwujud itu mempunyai nilai karena merupakan hak yang diharapkan dapat membantu mendapatkan laba, sedangkan beban yang ditangguhkan itu mempunyai nilai karena merupakan pembayaran di muka untuk beberapa periode yang relatif lama. Karena pembayaran biaya di muka ini dilakukan untuk beberapa periode maka setiap periode dilakukan amortisasi. Yang termasuk dalam beban yang ditangguhkan adalah biaya pendirian perusahaan. Beban ditangguhkan dapat juga dilaporkan dalam neraca terpisah dari kelompok aktiva tidak berwujud.

Biaya riset ,penelitian dan pengembangan Di dalam perusahaan-perusahaan besar, sering dilakukan penelitian/percobaan untuk memperbaiki/mengembangkan proses produksi maupun produknya. Riset adalah penelitian orisinal dan terencana yang dilaksanakan dengan harapan memperoleh pembaruan pengetahuan dan pemahaman teknis atas ilmu yang bam. Biaya yang dikeluarkan untuk riset harus diakui sebagai beban dalam periode terjadinya. Contoh kegiatan riset adalah:

o Kegiatan yang dilakukan untuk memperoleh pengetahuan

baru.

o Pencarian, evaluasi, dan seleksi penerapan temuan riset atau

pengetahuan lainnya.

o Pencarian altematif bahan baku, peralatan, produk, proses,

sistem, atau jasa.

o Perumusan, desain, evaluasi, dan seleksi berbagai altematif

kemungkinan bahan baku, peralatan, produk, proses, sistem, dan jasa.

sifatnya baru atau yang mengalami perbaikan yang substansial sebelum dimulainya produksi komersial atau pemakaian. Perusahaan di-mungkinkan untuk mengakui biaya pengembangan sebagai aktiva tidak berwujud jika memenuhi syarat berikut:

a. Ada jaminan ten tang kelayakan teknis penyelesaiannya.

b. Biaya untuk menyelesaikan, menggunakan, dan menjualnya dapat dihitung.

c. Perusahaan memiliki kemampuan untuk menggunakan atau menjualnya.

d. Menghasilkan manfaat ekonomis dimasa yang akan datang. e. Perusahaan memiliki kemampuan untuk mengukur secara andal

pengeluaran yang terkait selama masa penggunaannya.

Biaya pendirian perusahaan adalahbiaya yang terjadi dalam mendirikan perusahaan seperti izin, pajak, biaya cetak saham, formulir dan Iain-lain dikapitalisasi dalam rekening biaya pendirian. Ada beberapa pendapat yang berhubungan dengan biaya pendirian sebagai berikut:

o Karena biaya pendirian itu memberikan manfaat selama

perusahaan berdiri maka biaya pendirian tidak diamortisir dan akan nampak di dalam neraca selama perusahaan itu masih ada.

o Biaya pendirian ini tidak memberikan manfaat langsung

1.2 Bagaimana Menilai Aktiva Tidak Berwujud

Aktiva tidak berwujud yang dimiliki dicatat dalam rekening) sebesar harga perolehannya. Harga perolehan ini tergantung pada cara perolehan aktiva tidak berwujud. Jika diperoleh dari pembelian maka harga perolehannya sebesar jumlah uang yang dikeluarkan dalam pembeliannya sampai siap untuk digunakan. Jika aktiva tidak berwujud diperoleh melalui pertukaran dengan aktiva lain maka harga perolehannya sebesar nilai wajar aktiva yang diterima atau aktiva yang diserahkan. Untuk aktiva tidak berwujud yang diperoleh dari pertukaran dengan aktiva lain yang sejenis, maka harga perolehannya ditentukan berdasarkan nilai wajar aktiva yang diserahkan.

Selama umurnya, harga perolehan aktiva tidak berwujud harus diamortisasi, Metode amortisasi yang dapat digunakan adalah metode garis lurus atau metode lain yang dianggap lebih cocok bagi perusahaan selama metode tersebut mencerminkan manfaat ekonomis. Aktiva tidak berwujud akan dicantumkan dalam neraca sebesar harga perolehannya dikurangi akumulasi amortisasi dan akumulasi penurunan nilai.

Setelah aktiva tidak berwujud dimiliki oleh perusahaan, maka biaya-biaya yang akan dikeluarkan selama umur aktiva tidak berwujud tersebut harus dibebankan pada laba rugi periode berjalan. Pengeluaran selama umur aktiva tidak berwujud dapat dikapitalisasi jika memenuhi syarat sebagai berikut :

a. pengeluaran tersebut menambah nilai ekonomis b. pengeluaran tersebut dapat diukur secara andal

Sedangkan untuk menghitung amortisasi, nilai sisa aktiva tidak berwujud biasanya ditetapkan sebesar nol, kecuali bila :

a) ada komitmen dari pihak ketiga untuk membeli aktiva pada akhir masa manfaatnya

b) ada pasar yang aktif bagi aktiva tersebut.

Pertanyaan Kuis

1. Apakah yang dimaksud dengan aktiva tidak berwujud? 2. Jelaskan metode penilaian aktiva tidak berwujud! 3. Apakah yang dimaksud dengan franchise?

4. Amortisasi goodwill dinyatakan dapat dilakukan dalam tiga cara yang berbeda, jelaskan!

5. Apakah biaya penelitian dan pengembangan dapat dikelompokkan dalam aktiva tidak berwujud?

Pertanyaan Aplikasi

1. Berikut disajikan beberapa transaksi yang mungkin dapat dimasukkan dalam neraca sebagai bagian dari aktiva tidak berwujud.

(a) Biaya untuk penelitian produk baru. (b) Harga beli paten dari pihak luar.

(c) Biaya pengadilan untuk mempertahankan paten. (d) Investasi dalam anak perusahaan.

(e) Biaya membuat merek dagang. (f) Pencadangan laba tidak dibagi. (g) Harga pokok franchise.

(h) Goodwill muhibah) yang timbul dari dalam perusahaan. (i) Rugi yang timbul dari tahun awal operasi perusahaan. (j) Piutang jangka panjang.

(k) Harga pokok pembelian hak cipta.

(l) Dana pelunasan obligasi yang dibentuk untuk melunasi obligasi.

Pertanyaan :

1. Tunjukkan transaksi mana dari yang di atas yang dapat dimasukkan dalam kelompok aktiva tidak berwujud!

2. Bagi yang tidak dapat dilaporkan sebagai aktiva tidak berwujud, akan dilaporkan di bagian apa?

2. Laba bersih PT Tamma Abadi adalah sebagai berikut: Tahun Jumlah

2003 Rp70.000.000,-

2004 65.000.000,-

2005 92.000.000,-

2006 94.000.000,-

Pada tanggal 31 Desember 2007, aktiva tidak berwujud mempunyai nilai pasar sebesar Rp500.000.000,-. PT Tamma Abadi akan dibeli oleh PT Hasna Utama.

Diminta:

Hitunglah goodwill dalam hap kondisi berikut

a. Laba normal sebesar 14%, dan rata-rata kelebihan laba akan dikapitalisasi dengan tariff 20%.

b. Laba normal sebesar 18%, dan goodwill didasarkan pada kelebihan laba di atas normal untuk masa 5 tahun.

3. PT Teras Sejahtera memiliki saldo rekening berikut ini pada tanggal 31 Desember 2005:

Biaya pendirian perusahaan Rpl0.000.000,-

Disagio utang obligasi 30.000.000,-

Hakripta

Kelebihan harga perolehan di atas nilai buku PT

Sinar yang dibeli oleh PT Teras Sejahtera 40.000.000,- Uang muka iklan pada perusahaan iklan untuk

menimbulkan citra perusahaan yang lebih baik 12.000.000,- Harga perolehan mesin untuk laboratorium

penelitian dan pengembangan 50.000.000,-

Pertanyaan :

1. Berapakah saldo aktiva tidak berwujud tanggal 31 Desember 2005? 2. Bila tidak dapat dilaporkan sebagai aktiva tidak berwujud, seharusnya

pos itu dilaporkan di mana?

utang sama dengan nominalnya. Akuisisi dengan 100.000 lembar saham ini dilakukan untuk memperoleh 100% pemilikan PT Andalan.

Pertanyaan :

a. Hitunglah besarnya goodwill dalam transaksi akuisisi di atas ?. b. Buatlah jurnal bagi PT DeF untuk mengakuisisi PT Andalan pada

2 UTANG JANGKA PENDEK

Overview

Utang-utang yang menjadi kewajiban suatu perusahaan dikelompokkan dalam dua kelompok yaitu utang jangka pendek dan utang jangka panjang. Pada prinsipnya utang akan dicantumkan sebesar nilai tunai dari utang-utang tersebut, tetapi pada umumnya utang jangka pendek akan dicantumkan dengan jumlah sebesar nilai nominalnya

Tujuan

1. Mahasiswa mampu menjelaskan pencatatan, penghitungan dan pelaporan utang jangka pendek

2.1 Definisi Utang

Definisi utang adalah pengorbanan manfaat ekonomi di masa yang akan datang yang mungkin terjadi akibat kewajiban suatu badan usaha pada masa kini untuk mentransfer aktiva atau menyediakan jasa pada badan usaha lain di masa yang akan datang sebagai akibat transaksi atau kejadian di masa lalu. Utang-utang yang menjadi kewajiban suatu perusahaan dikelompokkan dalam dua kelompok yaitu utang jangka pendek dan utang jangka panjang. Pada prinsipnya utang akan dicantumkan sebesar nilai tunai dari utang-utang tersebut, tetapi pada umumnya utang jangka pendek akan dicantumkan dengan jumlah sebesar nilai nominalnya. Penyimpangan ini dilakukan dengan dasar anggapan bahwa selisih antara nilai nominal dengan nilai tunainya relatif kecil.

Batasan yang biasa digunakan untuk mengelompokkan utang adalah jangka waktu pembayaran utang-utang tersebut. Apabila utang-utang itu akan dibayar dalam jangka waktu siklus operasi perusahaan atau dalam waktu satu tahun maka dikelompokkan sebagai utang jangka pendek. Karena siklus usaha perusahaan itu berbeda-beda, maka batasan dari utang jangka pendek adalah sebagai berikut : Suatu kewajiban akan dikelompokkan sebagai utang jangka pendek apabila pelunasannya akan dilakukan dengan menggunakan sumber-sumber aktiva lancar atau dengan menimbulkan utang jangka pendek yang baru.

Selanjutnya pembahasan utang jangka pendek ini akan dibagi dalam tiga bagian yaitu :

a. utang jangka pendek yang jumlahnya dapat diketahui, b. utang jangka pendek yang jumlahnya belum dapat ditetapkan c. utang-utang bersyarat.

2.2 Utang Jangka Pendek Yang Jumlahnya Diketahui

Utang jangka pendek dikatakan sudah pasti bila memenuhi dua syarat:

1. Kewajiban untuk membayar sudah pasti, artinya sudah terjadi transaksi yang menimbulkan kewajiban membayar.

2. Jumlah yang harus dibayar sudah pasti.

1. Utang dagang dan utang wesel.

- Utang dagang dan utang wesel biasanya timbul dari pembelian barang-barang atau jasa-jasa dan dari pinjaman jangka pendek. Dalam menentukan jumlah utang jangka pendek perlu diperhitungkan utang atas barang-barang yang dibeli yang masih dalam perjalanan. Pencatatan utang atas pembelian barang yang masih dalam perjalanan harus mempertimbangkan syarat pengirimannya.

- Utang wesel ada yang dijamin, ada juga yang tanpa jaminan, di dalamnya termasuk wesel-wesel yang dikeluarkan untuk pembelian barang-barang atau jasa, pinjaman bank jangka pendek, pegawai atau pemegang saham dan untuk pembelian mesin-mesin dan alat-alat.

2. Utang jangka panjang yang jatuh tempo dalam periode itu.

- Utang obligasi dan utang-utang jangka panjang lainnya yang akan dilunasi kurang dari satu tahun dilaporkan sebagai utang jangka pendek. Jika yang jatuh tempo hanya sebagian, maka bagian yang jatuh tempo dalam tahun itu dilaporkan sebagai utang jangka pendek, sedang yang belum jatuh tempo tetap dilaporkan sebagai utang jangka panjang. Apabila utang jangka panjang yang jatuh tempo dalam periode itu akan dilunasi dengan dana-dana pelunasan atau dari uang hasil penjualan obligasi baru atau akan ditukar dengan saham, maka utang jangka panjang tadi tetap dilaporkan sebagai utang jangka panjang. Walaupun pelunasannya masih dalam waktu satu tahun, tetapi karena tidak dilunasi dengan sumber aktiva lancar dan tidak menimbulkan utang jangka pendek yang baru, maka tidak dikelompokkan dalam utang jangka pendek.

3. Utang dividen.

dicatat dengan debit laba tidak dibagi dan kredit dividen saham yang akan dibagi. Kredit yang dibuat untuk mencatat dividen saham yang akan dibagi tidak termasuk dalam kelompok utang jangka pendek tetapi merupakan elemen modal.

4. Uang muka dan jaminan yang dapat diminta kembali.

- uang muka merupakan pembayaran di muka dari pembeli untuk barang-barang yang dipesan. Sebelum barang-barang diserahkan pada pembeli, uang muka tersebut merupakan utang jangka pendek. - Jaminan yang diminta dari langganan juga merupakan utang, jika

jaminan itu dapat ditarik kembali sewaktu-waktu, maka merupakan utang jangka pendek. Tetapi jika jaminan itu akan disimpan dalam perusahaan untuk jangka waktu yang lama, maka termasuk dalam kelompok utang jangka panjang.

5. Dana yang dikumpulkan untuk pihak ketiga.

- Jaminan yang diminta dari langganan juga merupakan utang, jika jaminan itu dapat ditarik kembali sewaktu-waktu, maka merupakan utang jangka pendek. Tetapi jika jaminan itu akan disimpan dalam perusahaan untuk jangka waktu yang lama, maka termasuk dalam kelompok utang jangka panjang.

- Sebagai contoh setiap membayar gaji pegawai dipotong 15% sebagai pajak penghasilan pegawai yang nantinya akan disetorkan ke kas negara. Pajak yang dipotong oleh perusahaan dicatat sebagai utang lancar. Apabila gaji pegawai bulan November 2005 sebesar Rpl.200.000,- maka PPh pegawai sebesar 15% akan dicatat dengan jurnal sebagai berikut:

Gaji dan upah Rp l.200.000,-

Utang pajak penghasilan karyawan Rp 180.000,-

Kas 1.020.000,-

- Misalnya: Penjualan bulan Maret 2005 sebesar Rp22.000.000,-, termasuk PPN sebesar 10%, maka pencatatan penjualan dilakukan dengan jurnal sebagai berikut:

Kas Rp22.000.000,-

Penjualan Rp20.000.000,-

Utang PPN 2.000.000,-

- Perhitungan: PPN = 10/no x Rp22.000.000,- = Rp2.000.000,-. - Pada saat menyetorkan PPN tersebut ke Kas Negara, dibuat jurnal

sebagai berikut:

Utang PPN Rp2.000.000,-

Kas Rp2.000.000,-

6. Utang biaya (biaya yang masih akan dibayar).

- Utang biaya merupakan utang yang timbul dari pengakuan akuntansi terhadap biaya-biaya yang sudah terjadi tetapi belum dibayar. Yang termasuk dalam kelompok ini adalah utang yang timbul dari gaji dan upah, bonus, biaya sewa dan Iain-lain.

Bonus yang diberikan pada karyawan-karyawan tertentu kadang-kadang menimbulkan masalah tersendiri. Bonus itu dapat dihitung dengan dasar penjualan atau laba, tergantung pada perjanjiannya. Apabila bonus dihitung atas dasar laba, maka perhitungannya dapat dilakukan dengan 3 cara sebagai berikut:

a. Bonus dihitung dari laba sebelum dikurangi bonus dan pajak penghasilan (PPh).

b. Bonus dihitung dari laba sesudah dikurangi pajak penghasilan sebelum dikurangi bonus.

PT Tamma Selamat memberikan bonus untuk kepala bagian penjualan sebesar 10% dari laba. Laba tahun 2005 sebesar Rpl.000.000,-. PPh sebesar 15% dari laba bersih. Misalnya B = Bonus

P = Pajak.

Perhitungan bonus masing-masing cara di atas sebagai berikut: a. Bonus dihitung dari laba sebelum dikurangi bonus dan PPH:

B = 0,10 x Rp l.000.000,- B = Rp l00.000,-.

PPh = 15% x (Rp l.000.000,- – Rp l00.000,-) PPh = Rp l35.000,-

b. Bonus dihitung dari laba sesudah dikurangi PPH sebelum dikurangi dengan bonus:

B = 0,10 (Rp l.000.000,- - P) P = 0,15 (Rp l.000.000,--B)

P dalam persamaan pertama diganti dengan persamaan kedua, maka B dapat dihitung sebagai berikut:

B = 0,10[Rp l.000.000,- – 0,15 (Rp l.000.000,- - B)] B = 0,10(RP1.000.000,- – Rp l50.000,- + 0,15B) B = Rp l00.000,- - Rpl5.000,- + 0,015 B B – 0,015 B = Rp 85.000,-

0,985 B = Rp 85.000,- B = Rp 86.294,40.

PPh dihitung dengan mengganti B dari persamaan kedua sebagai berikut: P = 0,15 (Rp l.000.000,- – Rp 86.294,40)

P = 0,15 x Rp 913.705,60 P = Rp l37.055,84.

Bonus dihitung dari laba sesudah dikurangi bonus dan PPh: B = 0,10 (Rp l.000.000,- – B – P)

P = 0,15 (Rp l.000.000,- – B)

P dalam persamaan pertama diganti dengan persamaan kedua, maka B dapat dihitung sebagai berikut:

B = 0,10 [Rpl.000.000,- – B – 0,15 (Rp l.000.000,-- B)] B = 0,10 (Rpl.000.000,- – B – Rp l50.000,- + 0,15 B) B = Rp l00.000,- – 0,1 B – Rp l5.000,- + 0,015 B B + 0,10 B – 0,015 B = Rp 85.000,-

PPh dihitung dengan mengganti B dari persamaan kedua sebagai berikut: P = 0,15 (Rpl.000.000,- - Rp77.378,-) = 0,15 (Rp922.622,-)

P = Rp l38.393,-.

Perhitungan jumlah yang masih akan dibayar untuk gaji dan upah, bunga, sewa, dan Iain-lain dilakukan dengan dasar waktu terjadinya biaya tersebut. Misalnya gaji pegawai dibayarkan tiap tanggal 5 bulan berikutnya. Jika gaji dan upah bulan Desember 2005 sebesar Rpl.200.000,- maka pada tanggal 31 Desember 2005 dibuat jurnal penye-suaian untuk mencatat utang gaji dan upah sebagai berikut:

Gaji dan upah Rpl.200.000,-

Utang gaji dan upah Rpl.200.000,-

Prosedur yang sama digunakan juga untuk menghitung biaya-biaya lain yang masih akan dibayar.

- Pendapatan diterima di muka.

Jumlah yang diterima dari langganan untuk barang-barang dan jasa-jasa yang akan diserahkan dalam periode yang akan datang dicatat sebagai pendapatan yang diterima di muka dan dilaporkan di bawah kelompok utang jangka pendek. Contoh dari pendapatan yang diterima di muka adalah uang muka yang diterima untuk langganan majalah/surat-surat kabar. Jumlah penerimaan ini merupakan pendapatan yang diterima di muka sampai majalah/surat kabarnya diserahkan pada pembeli.

2.3 Taksiran Utang

Biasanya jumlah kewajiban dari suatu utang sudah dapat ditentukan, baik dari kontrak maupun dari perhitungan dengan dasar suatu tarif tertentu. Akan tetapi tidak semua utang dapat ditentukan jumlahnya, kadang-kadang terdapat utang-utang yang sudah jelas harus dibayar, tetapi pada tanggal neraca jumlahnya masih belum pasti. Karena jumlahnya masih belum jelas, tetapi kewajibannya sudah«pasti maka pada tanggal neraca dilakukan perhitungan jumlah kewajiban dengan cara taksiran.

tetapi jika pelunasannya akan dilakukan beberapa periode yang akan datang maka dikelompokkan sebagai utang jangka panjang.

Beberapa jenis taksiran utang jangka pendek yang nampak dalam neraca adalah:

a. Taksiran Utang Pajak Penghasilan

Pada akhir periode sesudah diketahui laba yang diperoleh, diperlukan untuk menaksir besarnya pajak penghasilan yang akan menjadi beban tahun yang bersangkutan. Besarnya pajak biasanya ditaksir dengan cara mengalikan tarif pajak yang berlaku dengan jumlah laba. Sesudah taksiran pajak ini dihitung, akan dicatat dengan jurnal yang mendebit rekening pajak penghasilan dan dikreditkan ke rekening utang pajak penghasilan.

b. Taksiran Utang Hadiah yang Beredar

Kadang-kadang ditawarkan hadiah atas pembelian barang-barang tertentu. Hadiah-hadiah ini merupakan biaya untuk periode di mana penjualan barang-barang tersebut terjadi. Apabila hadiah-hadiah itu habis waktunya pada akhir periode maka tidak perlu dibuat jurnal penyesuaian. Tetapi apabila jangka waktu pengambilan hadiah melampaui suatu periode akuntansi, maka pada akhir tahun dibuat jurnal penyesuaian yang mendebit rekening biaya hadiah penjualan dan mengkredit rekening utang hadiah yang beredar. Jumlah utang hadiah yang beredar ini dihitung dengan cara taksiran dari jumlah penjualan.

c. Taksiran Utang Garansi

Jika barang-barang yang dijual disertai dengan garansi untuk perbaikan-perbaikan maka pada akhir periode dihitung taksiran jumlah biaya yang akan terjadi sebagai akibat garansi tersebut. Taksiran biaya itu didebitkan ke rekening biaya garansi dan dikreditkan ke rekening taksiran utang garansi.

Januari - Desember 2005 Jurnal Biaya ini terdiri dari spare part, gaji dan sebagainya. sebagian harga jual ditunda pengakuannya, sampai saat terjadinya pengeluaran biaya garansi yang sesungguhnya. Karena cara ini juga berdasar pada dasar accrual, maka dapat digunakan. Kelemahannya, adalah dilihat dari prinsip mempertemukan. Dalam cara ini, penghasilan ditunda menunggu sampai terjadinya biaya. Seharusnya, yang benar adalah biaya dibebankan sesuai dengan saat pengakuan pendapatan. Oleh karena itu, cara pertama (expense warranty treatment) sebaiknya yang digunakan.

d. Taksiran Utang Pensiun

jangka waktu bekerjanya karyawan tersebut. Setiap periode jumlah taksiran ini didebitkan ke rekening biaya gaji dan upah atau biaya produksi tidak langsung dan dikreditkan ke rekening utang pensiun. Pada saat pensiun dibayar, rekening utang pensiun didebit dan rekening kas dikredit.

2.4 Utang Bersyarat (Contingent Liabilities)

Utang-utang bersyarat merupakan utang-utang yang sampai pada tanggal neraca masih belum pasti apakah akan menjadi kewajiban atau tidak. Utang-utang semacam ini timbul akibat kegiatan di masa yang lalu. Untuk menentukan apakah suatu utang itu merupakan utang bersyarat atau taksiran utang, dasarnya adalah kepastian timbulnya kewajiban. Jika kewajiban membayar itu pasti timbul, walaupun jumlahnya belum pasti maka utang jenis ini merupakan taksiran utang. Tetapi jika kewajiban membayar itu masih belum pasti, mungkin jumlahnya sudah pasti atau mungkin juga belum pasti, maka utang-utang seperti ini merupakan utang-utang bersyarat. Jadi sesungguhnya perbedaan yang ada di antara taksiran utang dengan utang bersyarat adalah kepastian timbulnya kewajiban membayar dan bukannya mengenai kepastian jumlahnya. Yang termasuk dalam utang-utang bersyarat adalah:

(a) Piutang wesel didiskontokan dan piutang dijaminkan. (b) Endorsemen bersyarat atas wesel-wesel.

(c) Sengketa hukum.

(d) Tambahan pajak yang belum jelas kepastiannya. (e) Jaminan terhadap utang anak perusahaan.

(f) Garansi terhadap penurunan harga barang-barang yang dijual.

Pertanyaan Kuis

1. Apakah definisi utang? Dan Jelaskan pengelompokan utang dalam tiga kelompok!

2. Syarat apakah yang diperlukan untuk dipenuhi agar suatu utang dapat dikelompokkan dalam utang yang sudah pasti?

3. Apakah bedanya taksiran utang dengan utang bersyarat?

4. Berikan contoh beberapa jenis utang yang masuk dalam kelompok taksiran utang!

5. Pendapatan yang diterima di muka masuk kelompok utang yang mana? 6. Apabila diinginkan untuk mempertemukan semua biaya yang terjadi

Pertanyaan Aplikasi

1. Berikut ini adalah transaksi yang terjadi dalam PT Darma dalam bulan Agustus 2006.

a. Penjualan barang dagangan sebesar Rp l0.000.000,-. Jaminan kerusakan periode-periode sebelumnya ditaksir sebesar 5%.

b. Pembelian kredit barang dagangan sebesar Rp 6.200.000,-. PT ABC menggunakan metode buku (perpetual).

c. Meminjam uang dari bank sebesar Rp l5.000.000,- dengan bunga 18% per tahun dibayar setiap tanggal 31 Desember.

d. Mengeluarkan wesel untuk mengganti utang dagang dari pembelian dalam transaksi b di atas, bunga wesel 12% per tahun.

e. Penjualan tunai Rp 6.600.000,-, termasuk PPN 10%. f. Mencatat bonus bagian penjualan sebesar Rp l.000.000,-. g. Mencatat bunga wesel (dari transaksi d) untuk bulan Agustus. h. Mencatat gaji karyawan sebesar Rp 2.400.000,-. Uang yang

bayarkan sebesar Rp2.000.000,-, selisihnya merupakan berbagai potongan.

i. Mencatat biaya garansi sebesar Rp500.000,- (lihat transaksi a), j. Mencatat utang bunga pinjaman bank (transaksi c) untuk bulan

Agustus. Pertanyaaan :

Buatlah jurnal untuk mencatat transaksi-transaksi di atas?.

Tahun Laba

2004 Rp315.000.000,-

2005 420.000.000,-

2006 455.000.000,-

2007 490.000.000,-

Bonus untuk direktur utama PT Hasta sebesar 12% setiap tahunnya dan bonus itu dapat dikurangkan pada laba PT Hasta untuk tujuan penentuan pajak penghasilan.

Bonus dihitung sebagai berikut:

a. 2004 bonus dihitung dari laba sebelum dikurangi bonus dan pajak penghasilan.

b. 2005 bonus dihitung dari laba setelah dikurangi bonus tetapi sebelum dikurangi pajak penghasilan.

c. 2006 bonus dihitung dari laba sebelum dikurangi bonus, tetapi sesudah dikurangi pajak penghasilan.

d. 2007 bonus dihitung dari laba sesudah dikurangi bonus dan pajak penghasilan.

Pertanyaan :

Hitunglah besarnya bonus yang diberikan.

3 UTANG JANGKA PANJANG

Overview

Utang jangka panjang digunakan untuk menunjukkan utang-utang yang pelunasannya akan dilakukan dalam waktu lebih dari satu tahun atau akan dilunasi dari sumber-sumber yang bukan dari kelompok aktiva lancar. Utang jangka panjang timbul karena adanya kebutuhan dana untuk pembelian tambahan aktiva tetap, menaikkan jumlah modal kerja permanen, membeli perusahaan lain atau dimungkinkan untuk melunasi utang-utang yang lain.

Tujuan

1. Mahasiswa mampu menjelaskan sifat dan jenis, pengakuan, pencatatan, pelaporan dan pengungkapan utang obligasi

3.1 Utang Jangka Panjang

Utang jangka panjang adalah utang-utang yang pelunasannya akan dilakukan dalam waktu lebih dari satu tahun atau akan dilunasi dari sumber-sumber yang bukan dari kelompok aktiva lancar. Jenis utang jangka panjang diantaranya adalah utang obligasi, utang wesel jangka panjang, utang hipotik, uang muka dari perusahaan afiliasi, utang kredit bank jangka panjang dan Iain-lain. Utang jangka panjang timbul karena adanya kebutuhan dana untuk pembelian tambahan aktiva tetap, menaikkan jumlah modal kerja permanen, membeli perusahaan lain atau dimungkinkan untuk melunasi utang-utang yang lain.

3.2 Utang Obligasi

Apabila perusahaan membutuhkan tambahan modal kerja tetapi tidak dapat melakukan emisi saham baru, dapat dipenuhi dengan cara mencari utang jangka panjang. Dalam hal sulit mencari utang yang jumlahnya besar dari satu sumber, perusahaan dapat mengeluarkan surat obligasi. Surat obligasi ini akan dapat dijual bila reputasi perusahaan cukup baik dan dipandang akan dapat tetap berdiri selama jangka waktu beredarnya obligasi tersebut. Harga jual obligasi tergantung pada tarif bunga obligasi. Semakin besar bunganya, harga jual obligasi tersebut akan semakin tinggi dan sebaliknya semakin rendah tingkat bunga obligasi harga jualnya akan semakin rendah. Pengeluaran obligasi dari suatu perusahaan dapat dilakukan dengan cara penjualan langsung atau melalui lembaga-tembaga keuangan.

Obligasi yang dikeluarkan dicatat dalam rekeningnya sebesar nilai nominal. Dalam hal harga jual obligasi tidak sama dengan nominal, selisihnya dicatat tersendiri yaitu bila dijual di atas nominal selisihnya dicatat dalam rekening agio obligasi, jika harga jualnya di bawah nilai nominal, selisihnya dicatat dalam rekening disagio obligasi.

Pengeluaran obligasi dapat dicatat dengan dua cara yaitu: a) Pencatatan hanya pada obligasi yang terjual b) Obligasi yang terjual dan yang belum terjual dicatat.

Untuk menjelaskan kedua metode tersebut, berikut disajikan contoh sebagai berikut:

Pada tanggal 1 Januari 2005 PT Tamma Selamat merencanakan pengeluaran obligasi sebesar Rp l.000.000,- dengan bunga 10% per tahun. Obligasi akan dijual pada waktu yang berbeda-beda tergantung pada kebutuhan uang. Misalnya transaksi penjualan yang terjadi seperti di bawah, jurnal yang dibuat sebagai berikut

a) Yang dicatat hanya obligasi yang terjual

Transaksi Jurnal

Jika pencatatan obligasi dilakukan dengan cara kedua yaitu jumlah yang diotorisasi dicatat dalam buku, jumlah obligasi yang beredar dapat diketahui dari rekening otorisasi utang obligasi dikurangi saldo rekening obligasi yang belum terjual.

Kadang-kadang penjualan obligasi dilakukan dengan cara pesanan lebih dahulu. Dalam cara ini pembeli membayar uang muka dan akan melunasi pada tanggal tertentu. Dalam penjualan obligasi melalui pesanan, surat obligasi baru diserahkan pada pembeli bila harga obligasi sudah dilunasi. Jumlah yang belum dilunasi oleh perusahaan dicatat sebagai piutang dan jumlah obligasi yang dipesan dikreditkan ke rekening utang obligasi dipesan. Pencatatan agio atau disagio obligasi dilakukan pada waktu pesanan diterima. Jurnal yang dibuat bila terjadi pesanan obligasi dapat dilihat dari contoh berikut ini:

a) Hanya obligasi yang terjual yang dicatat.

1 Januari 2005

b) Obligasi yang terjual ataupun yang belum terjual dicatat.

1 Mei 2005

Apabila pada tanggal penyusunan neraca masih ada pesanan obligasi yang belum dilunasi maka saldo rekening utang obligasi dipesan dilaporkan di dalam neraca menambah utang obligasi, sedang rekening piutang pesanan obligasi dilaporkan dalam kelompok aktiva lancar jika akan dilunasi dalam waktu satu tahun. Apabila pelunasan-nya lebih dari satu tahun dilaporkan dalam kelompok aktiva Iain-lain. Rekening agio obligasi dilaporkan menambah utang obligasi dalam neraca dan disagio obligasi dilaporkan mengurangi utang obligasi.

3.3 Prosedur Amortisasi Agio Dan Disagio Obligasi

Penjualan obligasi dengan harga yang lebih besar atau lebih kecil dari nilai nominalnya menimbulkan agio atau disagio obligasi. Agio atau disagio merupakan penyesuaian terhadap tarif bunga nominal karena tarif bunga obligasi tidak sama dengan tingkat bunga di pasar. Dengan kata lain, agio atau disagio obligasi merupakan kapitalisasi dari perbedaan tarif bunga obligasi dengan tingkat bunga umum selama umur obligasi. Apabila dalam penjualan obligasi timbul disagio, maka disagio ini akan ditambahkan pada biaya bunga obligasi yang dibayarkan selama umur obligasi dan dikreditkan ke rekening disagio obligasi.

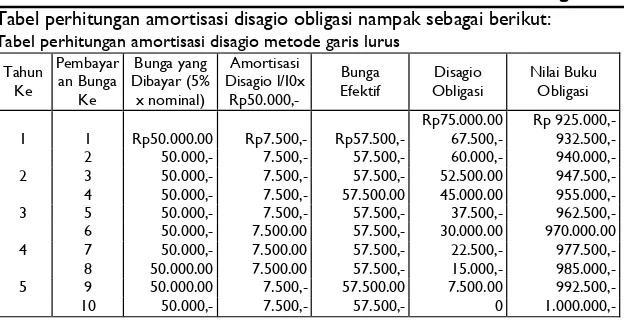

Berikut disajikan contoh untuk menghitung amortisasi agio atau disagio obligasi dengan cara garis lurus, PT Hasna Sejahtera mengeluarkan obligasi nominal Rp l.000.000,- umur 5 tahun, bunga 10% per tahun dibayarkan tiap setengah tahun. Obligasi tersebut dijual dengan harga Rp l.050.000,-.

Tabel perhitungan amortisasi obligasi nampak sebagai berikut: Tabel perhitungan amortisasi agio metode garis lurus

Tahun

Dapat dilihat bahwa biaya bunga yang dibebankan setiap periode adalah sebesar bunga yang dibayar dikurangi dengan amortisasi agio untuk periode yang bersangkutan. jumlah ini selalu sama untuk setiap periode. Nilai buku obligasi bisa dihitung dari nilai nominal ditambah dengan jumlah agio obligasi yang belum diamortisasi.

Bila obligasi dijual dengan harga di bawah nilai nominal sehingga timbul disagio maka perhitungan beban bunga periodik dan nilai buku obligasi dilakukan dengan cara sebagai berikut:

Biaya bunga = Bunga yang dibayarkan ditambah amortisasi disagio. Nilai buku obligasi = Nilai nominal dikurangi disagio yang belum diamortisasi.

Tabel perhitungan amortisasi disagio obligasi nampak sebagai berikut:

Tabel perhitungan amortisasi disagio metode garis lurus

Tahun

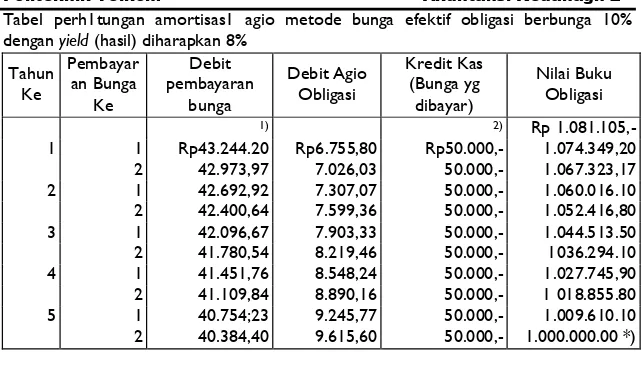

Selain menggunakan metode garis lurus untuk amortisasi agio atau disagio, perusahaan dapat menggunakan metode bunga efektif. Metode bunga efektif memberikan hasil perhitungan yang lebih baik jikai dibandingkan dengan metode garis lurus. Bila digunakan metode bunga efektif, maka biaya bunga efektif tiap periode tidak sama besarnya. Biaya bunga setiap periode dihitung dengan mengalikan tarif bunga efektif dengan nilai buku obligasi. Nilai buku obligasi adalah nominal obligasi ditambah agio atau dikurangi disagio obligasi yang belum diamortisasi. Selanjutnya disajikan contoh perhitungan amortisasi agio dengan metode tarif efektif, misalnya PT Hasta Millenia mengeluarkan obligasi nominal Rpl.000.000,-, umur 5 tahun, bunga 10% per tahun dibayarkan tiap setengah tahun. Obligasi itu dijual pada awal periode dengan harga Rpl.081.105,-. Pembeli mengharapkan bunga efektif (seperti yang berlaku di pasar) sebesar 8%. Harga jual obligasi sebesar Rpl.081.105,- dapat dihitung sebagai berikut:

Nilai jatuh tempo obligasi Rpl.000.000,-

Nilai tunai Rpl.000.000,-, bunga 8%, 5

tahun = Rp675.560,-

Nilai tunai bunga Rp50.000,-, sepuluh

kali tiap setengah tahun, dengan tarif 8% = 405.545,-2)

Harga jual obligasi 1.081.105,-

Agio obligasi Rp 81.105,-

Tabel perh1tungan amortisas1 agio metode bunga efektif obligasi berbunga 10% dengan yield (hasil) diharapkan 8%

Tahun 3) Rp50.000,- - Rp43.244,20 = Rp6.755,80 4) Rpl.081.105,- - Rp6.755.80 = Rpl.074.349,20 *) Hasil pembulatan

Bila obligasi dijual dengan disagio, perhitungan amortisasinya dilakukan dengan cara yang sama seperti dalam tabel di atas. Perbedaan yang ada adalah sebagai berikut:

Debit biaya bunga = Bunga obligasi yang dibayar ditambah amortisasi disagio.

Nilai buku obligasi = Nilai buku periode sebelumnya ditambah amortisasi disagio.

3.4 Pencatatan Utang Obligasi

mendebit utang bunga obligasi sebesar bunga berjalan dan sisanya didebitkan ke rekening biaya bunga. Jika bunga berjalan dikreditkan ke rekening biaya bunga maka pembayaran bunga obligasi berikutnya dicatat dengan mendebit rekening biaya bunga obligasi sebesar bunga yang dibayar.

Amortisasi agio atau disagio dapat dicatat setiap bulan, setiap tanggal pembayaran bunga atau setiap akhir periode bersama dengan jurnal penyesuaian yang lain. Berikut disajikan contoh pencatatan utang obligasi, PT Millenia Megah pada tanggal 31 Desember 2005 memutuskan untuk mengeluarkan obligasi pada tanggal 1 Mei 2006 sebesar Rpl.000.000,-, bunga 10% per tahun dan jatuh tempo pada tanggal 1 Mei 2011. Bunga obligasi dibayarkan setiap tanggal 1 Mei dan 1 November. Seluruh obligasi dapat dijual pada tanggal 1 Juli 2006 dengan harga Rpl.029.000,- (yaitu harga jual Rpl.030.000,- dikurangi biaya penjualan Rpl .000,-) ditambah bunga berjalan untuk jangka waktu 1 Mei 2006 sampai dengan 1 Juli 2006. Tahun buku PT Millenia Megah adalah tahun kalender, amortisasi agio dicatat setiap akhir periode. Umur obligasi dihitung sebagai berikut:

2006 = 6 bulan (1 Juli sampai dengan 31 Desember) 2007 = 12 bulan

2008 = 12 bulan 2009 = 12 bulan 2010 = 12 bulan 2011 = 4 bulan Jumlah = 58 bulan

Transaksi Jurnal 1 Juli 2006

Penjualan obligasi

Harga jual: Rpl.030 000.00 Kas Rpl.045 666.67 Biaya-biaya penjualan 1.000.00 Utang obligasi Rpl.000 000.00

Uang yang diterima Rpl.045.666,67

*) bunga berjalan dikreditkan ke rekening biaya bunga obligasi.

Pada tanggal 1 November 2006 PT Millenia Megah akan membayar, bunga obligasi untuk setengah tahun dicatat sebagai berikut:

I November 2006 Pembayaran bunga obligasi 6/12 x I0% x Rp1.000 000.00

Biaya bunga obligasi Kas

Rp50.000,-

Rp50.000,-

Pada tanggal 31 Desember dibuat jurnal untuk menyesuaikan pembukuan. Jurnal penyesuaian yang berhubungan dengan utang obligasi ada 2 yaitu :

1) Mencatat bunga berjalan. 2) Mencatat amortisasi agio.

Bunga berjalan dan amortisasi agio untuk tahun 2006 dicatat sebagai berikut:

(I). Bunga berjalan (I November-31 Desember) = 2/12 x 10% x

untuk utang bunga obligasi, agar nanti pembayaran bunga pada tanggal

Pembayaran bunga obligasi dalam tahun 2007 dicatat sebagai berikut:

I Mei 2007

Pada tanggal 31 Desember 2007 dibuat jurnal penyesuaian untuk:

1. Mencatat bunga berjalan = 2/12 x 10% x Rpi.000.000,-

2. Mencatat amortisasi agio = 12 x Rp500.00 = Rp6.000,-

Untuk tahun-tahun berikutnya (sampai dengan tahun 2001) dibuat jurnal yang sama seperti dalam tahun 2007. Pada tanggal 1 Mei 2011 yaitu pada saat obligasi jatuh tempo dibuat jurnal sebagai berikut:

I. Mencatat bunga obligasi dan pelunasan obligasi Bunga = 6/12 x 10% x Rp 1.000.000,- 2 Mencatat amortisasi agio 4 bulan

Jika agio atau disagio obligasi diamortisasi selama umur obligasi, maka pada saat jatuh temponya, pelunasan obligasi akan dicatat dengan mendebit rekening uang obligasi dan mengkredit rekening kas seperti dalam jurnal di atas. Tetapi apabila pada tanggal jatuh temponya tidak dilakukan pelunasan, maka rekening utang obligasi harus ditutup dan dipindahkan ke rekening obligasi yang sudah jatuh tempo. Rekening ini termasuk dalam kelompok utang lancar. Tetapi jika pelunasannya akan dilakukan dari dana pelunasan obligasi maka tidak dilaporkan dalam utang lancar, tetapi dalam kelompok utang-utang lain.

3.5 Pelunasan Obligasi Sebelum Jatuh Tempo

Obligasi bisa ditarik untuk dibayar kembali sebelum saat jatuh temponya. Selisih antara jumlah pelunasan dengan jumlah nilai buku obligasi dicatat sebagai laba atau rugi karena penarikan obligasi. Nilai buku obligasi adalah nilai nominal ditambah dengan agio yang belum diamortisasi atau dikurangi dengan disagio yang belum diamortisasi. Apabila terdapat biaya penjualan obligasi, maka biaya penjualan yang belum diamortisasi juga dikurangkan pada nilai nominal obligasi. Laba atau rugi yang timbul dari pelunasan obligasi, dimasukkan dalam elemen-elemen luar biasa (extra ordinary).

Obligasi yang ditarik dari peredaran dapat dipisahkan menjadi 2 yaitu: a) Obligasi yang ditarik dan tidak akan dijual kembali.

Dalam keadaan seperti ini, rekening utang obligasi didebit sebesar jumlah nominal obligasi yang ditarik.

b) Obligasi yang ditarik nantinya akan dijual kembali. Dalam keadaan seperti ini, pada waktu penarikan obligasi yang didebit adalah rekening treasury bonds. Rekening treasury bonds ini bukannya rekening aktiva, tetapi merupakan pengurang terhadap rekening utang obligasi. Treasury bonds ini didebit dengan jumlah nilai nominal, jika obligasi dijual lagi, maka rekening ini juga dikredit dengan jumlah nilai nominal. Selisih antara nominal dengan jumlah uang yang diterima dalam penjualan treasury bonds dicatat sebagai agio atau disagio.

1 Juli 2008

a) Amortisasi agio 6 bulan

=

Rp600,-b) pembayaran bunga berjalan 1 Mei sampai dengan = 2/12 x 10% x Rp200.000,- Nilai buku obligasi Rp203.400 Jumlah pelunasan 204.000 Rugi penarikan

obligasi

Rp600

Sesudah penarikan obligasi ini, pembayaran bunga setiap tanggal 1 November dan 1 Mei adalah dari jumlah Rp800.000,- yaitu obligasi yang masih beredar. Amortisasi premium untuk tahun 2008 dan seterusnya tidak lagi sebesar Rp500,- per bulan, tetapi sebesar Rp400,- yaitu Rp500,- dikurangi

Pertanyaan Kuis

1. Sebutkan sumber-sumber utang jangka panjang! 2. Bagaimana perlakuan terhadap biaya penjualan obligasi?

3. Jelaskan perbedaan yang ada dalam metode yang digunakan untuk mencatat pengeluaran obligasi!

4. Amortisasi agio atau disagio obligasi dapat dilakukan dengan dua cara yang berbeda, jelaskan.

Pertanyaan Aplikasi

1. Pada tanggal 1 Januari 2007 PT Buana Millenia mengeluarkan obligasi sebesar Rp l.000.000.000,- dengan harga jual sebesar Rp l.750.000.000,-. Bunga obligasi sebesar 18% per tahun, dan dibayarkan setahun sekali setiap tanggal 31 Desember. Obligasi bertanggal 1 Januari 2007 dan umurnya selama 5 tahun.

Pertanyaan :

1. Buatlah jurnal untuk mencatat transaksi berikut bila bunga dan agio diamortisasi dengan metode garis lurus:

a. Penjualan obligasi pada tanggal 1 Januari 2007.

b. Pembayaran bunga dan amortisasi agio untuk tahun 2007. c. Pembayaran bunga dan amortisasi agio untuk tahun 2009. 2. Buatlah jurnal untuk transaksi penjualan obligasi pada tanggal 1

Januari 2007, pembayaran bunga dan amortisasi agio untuk tahun 2007, dan pembayaran bunga dan amortisasi agio untuk tahun 2009, bila bunga dan agio diamortisasi dengan metode bunga efektif.

2. PT Megah Millenia mengeluarkan obligasi nominal Rp. 100.000.000,-, bunga 12% dengan harga 102 pada tanggal 2 Januari 2005. Bunga dibayarkan tiap tanggal 30 Juni dan 31 Desember. Umur obligasi adalah 10 tahun sejak tanggal dikeluarkan. Pada tanggal 30 April 2008 obligasi ditarik dengan harga 105 ditambah bunga berjalan.

Diminta:

Buatlah jurnal untuk mencatat: a. Pengeluaran obligasi.

b. Pembayaran bunga 30 Juni 2005 dan 31 Desember 2005.

c. Amortisasi agio tanggal 31 Desember 2005 dengan metode garis lurus.

4 UTANG JANGKA PANJANG DAN JENIS

OBLIGASI

Overview

Utang jangka panjang digunakan untuk menunjukkan utang-utang yang pelunasannya akan dilakukan dalam waktu lebih dari satu tahun atau akan dilunasi dari sumber-sumber yang bukan dari kelompok aktiva lancar . Salah satu jenis dari obligasi sebagai bagian dari utang jangka panjang adalah obligasi berseri yang akan dibahas dalam bab ini.

Tujuan

1. Mahasiswa mampu menjelaskan sifat dan jenis, pengakuan, pencatatan, pelaporan dan pengungkapan utang obligasi berseri 2. Mahasiswa mampu menerapkan perlakuan akuntansi terhadap utang

4.1 Obligasi Berseri

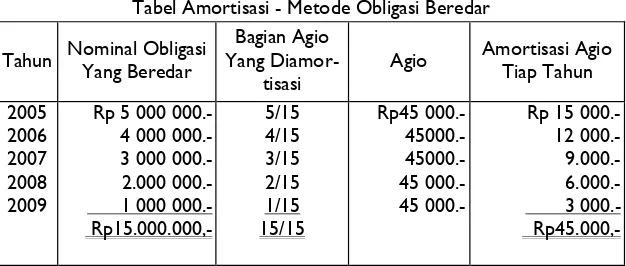

Obligasi yang pelunasannya dilakukan dalam satu seri disebut obligasi berseri. Di sini saat jatuh tempo obligasi tidak bersamaan, tetapi unit dalam jumlah-jumlah tertentu. Mungkin jumlah yang jatuh tempo selalu sama, tetapi mungkin juga tidak sama. Masalah pencatatan obligasi berseri timbul jika obligasi ini dijual dengan agio atau disagio. Perhitungan amortisasi agio atau disagio setiap periode akan menurun sesuai dengan penurunan jumlah utang obligasi. Amortisasi agio atau disagio dari obligasi-berseri bisa dilakukan dengan cara garis lurus ataupun bunga efektif. Metode garis lurus yang dipakai untuk menghitung amortisasi agio atau disagio obligasi berseri disebut metode obligasi beredar (Bonds Outstanding Method).

Selanjutnya disajikan contoh amortisasi dengan metode obligasi beredar, PT Sinar Merdeka pada tanggal 1 Januari 2005 mengeluarkan obligasi sebesar Rp5.000.000,-. Obligasi ini dijual dengan harga Rp5.045.000,-. Obligasi dengan nominal Rpl.000.000,- jatuh tempo tiap tanggal 1 Januari mulai tahun 2006. Bunga obligasi sebesar 10% per tahun. Tahun buku perusahaan adalah sama dengan tahun kalender. Agio obligasi diamortisasi dengan menggunakan suatu persentase yang dihitung sebagai berikut:

periode

Perhitungan amortisasi agio setiap tahun dapat disusun dalam tabel sebagai berikut:

Tabel Amortisasi - Metode Obligasi Beredar

Tahun Nominal Obligasi Yang Beredar

Bagian Agio Yang Diamor-

tisasi

Agio Amortisasi Agio Tiap Tahun

2005

Rp15.000,-Pada tahun 2006, pembilang yang dipakai adalah Rp4.000.000,- karena pada tanggal 1 Januari 2006, obligasi dengan nominal Rpl.000.000,- sudah jatuh tempo, sehingga yang beredar tinggal sebesar Rp4.000:000,-. Untuk tahun-tahun berikutnya, pembilangnya akan selalu menurun sebesar nominal obligasi yang jatuh tempo dalam tahun tersebut.

4.2 Pelunasan Obligasi Berseri Sebelum Saat Jatuh Tempo

Apabila obligasi berseri yang beredar ditarik untuk dilunasi sebelum tanggal jatuh temponya maka agio atau disagio yang berhubungan dengan obligasi yang ditarik tadi harus dibatalkan.

Berikut disajikan contoh apabila obligasi berseri ditarik sebelum jatuh tempo, seperti dalam contoh sebelumnya pada tanggal 1 Juli 2007 obligasi dengan nominal Rp500.000,- yang tanggal jatuh temponya adalah 1 Januari 2010 ditarik dengan kurs 101 ditambah dengan bunga berjalan. Amortisasi agio yang dibatalkan adalah mulai 1 Juli 2007 sampai dengan 31 Desember 2009. Sedangkan amortisasi agio untuk periode 1 Januari 2007 sampai dengan 30 Juni 2007 (6 bulan) akan dicatat dalam rekening biaya bunga obligasi. Agio yang dibatalkan dihitung sebagai berikut:

periode

Atau sama dengan Rp3.000,- per Rp1.000.000,- obligasi Pembatalan agio kemudian dihitung sebagai berikut:

Tahun Jumlah dari *)

Jumlah agio yang dibatalakan Rp3.750,-

*) Jumlah dari obligasi Rpl.000.000,- menunjukkan berapa bagian obligasi yang ditarik dibandingkan dengan Rpl.000.000,-. Dalam contoh di atas, yang ditarik adalah Rp500.000.- yaitu ½ bagian dari jumlah Rpl.000.000.-

Sesudah diketahui jumlah agio yang dibatalkan, maka dapat dihitung laba atau rugi yang timbul dari pelunasan obligasi tersebut. Laba-rugi dihitung dengan membandingkan nilai buku obligasi dengan jumlah uang yang dibayarkan tidak termasuk bunga berjalan.

Laba-rugi penarikan dihitung sebagai berikut:

Nominal obligasi Rp500.000,-

Agio yang dibatalkan 3.750,-

Nilai buku obligasi Rp503.750,-

00

Bunga berjalan = 6/12 x 10% x Rp500.000,- = Rp25.000,-. Pelunasan obligasi di atas dicatat dengan jurnal sebagai berikut:

Agio obligasi 3.750,-

Biaya bunga obligasi 25.000,-

Rugi penarikan obligasi 1.250,-

Kas Rp530.000,-

Sesudah terjadi penarikan obligasi maka dapat dibuat perhitungan amortisasi agio yang baru yaitu :

Tabel Amortisasi Agio - Metode Obligasi Beredar Sesudah Penarikan Kembali Obligasi

Tahun

Amortisasi Agio Tahunan Sebelum

Revisi

Pembatalan Agio

Amortisasi Agio Tahunan Sesudah

Revisi

2005 Rp 15.000,- Rp 15.000

2006 12.000,- 12.000

2007 9.000.00 Rp750.00 8.250

2008 6.000.00 1.500,- 4.500

2009 3.000,- 1.500.00 1.500 Rp45.000,- Rp3.750,- Rp41.250,-

Selanjutnya jika obligasi berseri jatuh tempo pada tanggal yang berbeda dengan tahun buku perusahaan, maka perhitungan amortisasi agio atau disagio harus memperhatikan lamanya jangka waktu peredaran dalam tiap tahun. Dalam setiap tahun akan terdapat dua obligasi yang beredar, di mana masing-masing jumlah itu jangka waktu peredarannya juga berbeda. Oleh karena itu dalam menghitung amortisasi tiap-tiap tahun perlu dipertimbangkan hal-hal tersebut. Untuk menjelaskan cara perhitungan amortisasi agio atau disagio, di bawah ini diberikan satu contoh sebagai berikut:

Thn

Dalam tabel di atas amortisasi setiap tahun dihitung sebagai berikut: 2005

Lamanya obligasi beredar 1 Juni 2005 sampai dengan 31 Desember 2005 = 7 bulan. Jumlah obligasi yang beredar = Rp5.000.000,-.

Rp9.270,-Lamanya peredaran adalh 12 bulan, tetapi jumlah, obligasi yang beredar ada 2, yaitu karena adanya pelunasan pada tanggal 1 April 2006 sebesar Rpl.000.000,-. Oleh karena itu lamanya peredaran dan jumlah obligasi yang beredar dipisahkan menjadi 2.

1 Januari 2006 sampai dengan 1 April 2006 lamanya beredar = 3 bulan. Obligasi yang beredar = Rp5.000.000

Jumlah x lamanya beredar = 3 x Rp5.000.000 = Rp15.000.000,- 1 April 2006 sampai dengan 31 Desember 2006.

Obligasi yang beredar = Rp4.000.000,-

Jumlah x lamanya beredar = 9 x Rp4.000.000,- Rp36.000.000,- Jumlah x lamanya beredar obligasi selama tahun 2006 = Rp51.000,-0,-

0

Perhitungan amortisasi agionya untyuk tahun berikut adalah sma seperti perhitungan sebelumnya

4.3 Obligasi Konversi

Suatu ketika obligasi yang dikeluarkan dapat ditukarkan dengan saham perusahaan yang mengeluarkan obligasi. Apabila terjadi pertukaran obligasi dengan saham, maka pada saat pertukaran perlu dipertimbangkan adanya agio atau disagio obligasi yang belum diamortisasi, karena agio atau disagio yang belum diamortisasi ini akan mempengaruhi besarnya nilai buku obligasi. Begitu juga perhitungan bunga berjalan atas obligasi yang ditukarkan, karena bunga berjalan ini akan tetap dibayarkan pada saat terjadinya pertukaran.

Saham yang dikeluarkan untuk menukar obligasi bisa dicatat dengan menggunakan salah satu cara di bawah ini:

(1) Saham yang dikeluarkan nilainya dicatat sebesar harga pasar saham tersebut pada tanggal pertukaran. Kalau ada selisih antara harga pasar saham dengan nilai buku obligasi, dicatat sebagai laba atau rugi pertukaran obligasi.

(2) Saham yang dikeluarkan nilainya dicatat sebesar nilai buku obligasi yang ditukarkan. Jadi dalam cara ini tidak ada laba atau rugi karena pertukaran obligasi.

Selanjutnya disajikan contoh, tanggal 1 Mei 2006 obligasi dengan nominal Rpl.000.000,- ditukarkan dengan 100 lembar saham, nominal @ Rpl0.000,-. Data lain yang diketahui adalah agio obligasi yang belum diamortisasi pada tanggal 1 Mei 2006 sebesar Rpl5.000,-, bunga berjalan Rpl0.000,- dan harga pasar saham pada tanggal 1 Mei 2006 sebesar Rpl0.100,- per lembar.

(1) Laba-Rugi Pertukaran Obligasi Diakui Mencatat amortisasi agio untuk periode 1

Januari 2006 sampai dengan 30 April 2006

Agio obligasi Mencatat pertukaran obligasi. Utang obligasi

Modal saham

(2) Laba-Rugi Pertukaran Obligasi Tidak Diakui Mencatat amortisasi agio untuk periode I

Januari 2006 sampai dengan 30 April 2006.

Agio obligasi Mencatat pertukaran obligasi. Utang obligasi

Agio obligasi

4.4 Pelunasan Obligasi Dengan Menggunakan Dana Yang Diperoleh Dari Pengeluaran Obligasi Baru

Obligasi yang jatuh tempo bisa dilunasi dengan dana yang tersedia dalam perusahaan. Dana ini sumbernya bisa bermacam-macam seperti: - Dari dana tunai atau kas).

- Dari dana yang berasal dari dana pelunasan obligasi

- Dari dana yang diterima dengan mengeluarkan obligasi baru.

Penggunaan salah satu dari ketiga sumber dana tersebut tidak menimbulkan masalah baru dalam pencatatannya. Obligasi yang dilunasi dicatat dengan cara seperti yang telah dijelaskan di muka, dan jika dilunasi dengan dana yang berasal dari pengeluaran obligasi baru, maka pengeluaran obligasi baru ini dicatat seperti dalam cara yang telah dijelaskan di muka. Masalah yang timbul dalam pelunasan obligasi dengan dana dari pengeluaran obligasi baru ialah apabila terdapat disagio dan biaya penjualan obligasi lama yang belum diamortisasi. Terdapat beberapa prosedur yang dapat digunakan untuk memperlakukan disagio dan biaya penjualan obligasi lama yang belum diamortisasi yaitu :

a. Disagio dan biaya penjualan yang belum diamortisasi dibebankan ke rugi/laba sebagai kerugian (loss) pada saat pelunasan.

b. Disagio dan biaya penjualan yang belum diamortisasi akan diamortisasikan selama sisa umur obligasi lama.

c. Disagio dan biaya penjualan yang belum diamortisasi akan diamortisasikan selama umur obligasi baru.

Tampak dari ketiga cara tersebut amortisasi selama umur obligasi baru (bagian c) adalah tidak layak, hal ini karena biaya obligasi lama dibebankan kepada obligasi yang baru. Amortisasi selama sisa umur obligasi lama dapat dibenarkan karena alasan sebagai berikut:

dari pengeluaran obligasi seri B, nominal Rpl .000.000,- bunga 10%. Umur obligasi A masih selama 7 tahun dan disagio yang belum diamortisasi sebesar Rpl4.000,- dan ditarik dengan kurs 103. Obligasi B umurnya 10 tahun dan dijual dengan kurs 99. Jurnal untuk mencatat transaksi di atas sebagai berikut: (1) Disagio yang Belum Diamortisasi Dibebankan sebagai Kerugian

Transaksi Jurnal

(2) Disagio yang Belum Diamortisasi Ditangguhkan Pembebanannya

Biaya pelunasan obligasi A Kas

Setiap akhir periode, biaya pelunasan obligasi A akan diamortisasi. Jika amortisasinya selama sisa umur obligasi A, yaitu 7 tahun, maka setiap akhir periode di samping jurnal untuk mencatat bunga berjalan, dan amortisasi disagio obligasi B, dibuat juga jurnal untuk mencatat amortisasi biaya pelunasan obligasi A sebesar Rp36.500,- : 7 = Rp5.071,43 sebagai berikut:

Amortisasi biaya pelunasan obligasi A Rp5.071,43

Biaya pelunasan obligasi A Rp5.071,43

Pertanyaan Kuis

1. Jurnal penyesuaian yang dilakukan biasanya menyangkut rekening biaya bunga, jelaskan penyesuaian apa saja yang akan mempengaruhi rekening biaya bunga!

2. Jelaskan perbedaan term bonds dan serial bonds!

3. Jelaskan sumber dana yang digunakan untuk pelunasan obligasi! 4. Jelaskan cara mencatat pertukaran utang obligasi dengan saham!

Pertanyaan Aplikasi

1. Pada tanggal 31 Desember 2005 PT DHARMA menjual obligasi berseri dengan jumlah Rpl28.000.000,- dengan harga sebesar Rpl36.084.640,-. Obligasi ini berbunga 22% per tahun, dibayarkan setiap akhir tahun, dan akan jatuh .tempo sebesar Rpl 6.000.000,- setiap tanggal 31 Desember. Pada tanggal 31 Desember 2006 PT DHARMA melunasi obligasi yang jatuh tempo pada hari itu sebesar Rpl6.000.000,-. Pada tanggal 31 Desember 2007 PT DHARMA melunasi obligasi sebesar Rpl6.000.000,- yang jatuh tempo-pada hari itu, dan juga menarik obligasi sebesar Rpl.2.000.000,- yang seharusnya jatuh tempo tanggal 31 Desember 2009 dengan kurs 102. Pertanyaan :

Buatlah jurnal untuk mencatat transaksi obligasi dalam tahun 2006 yaitu:

o pelunasan bunga. o amortisasi agio obligasi.

o pelunasan obligasi sebesar Rpl6.000.000,-.

Buatlah jurnal untuk mencatat pelunasan obligasi sebesar Rp28.000.000,- pada tanggal 31 Desember 2007.

Hitunglah jumlah agio yang akan diamortisasi dalam tahun 2008.

2. Pada tanggal 1 Mei 2006 PT MICE mengeluarkan obligasi nominal Rpl0.000.000,-, bunga 18%, tertanggal 1 Januari 2006, dengan kurs sebesar 105 plus bunga berjalan. Bunga obligasi dibayarkan setiap tengah tahunan, tanggal 1 Juli dan 1 Januari. Biaya penjualan obligasi yang ditanggung PT MICE sebesar Rp35.000,-.