I. PENDAHULUAN

1.1. Latar Belakang

Kebangkitan industri keuangan syariah di tengah-tengah dominasi industri keuangan konvensional yang mulai goyah akibat guncangan ekonomi global menjadi suatu jawaban, sekaligus tantangan akan kebutuhan masyarakat dunia terhadap industri keuangan yang stabil dan efisien. Diawali pada industri perbankan dengan didirikannyaNasser Social Bankdi Kairo, Mesir yang berbasiskan syariah pada tahun 1971. Perkembangan perbankan dan lembaga keuangan syariah lainnya terus terjadi di seluruh penjuru dunia, termasuk Indonesia.

Diawali dengan didirikannya Bank Muamalat Indonesia pada tahun 1991, perkembangan keuangan syariah juga merambah ke sektor pasar modal Indonesia. Di tengah krisis ekonomi yang terjadi pada tahun 1997-1998, PT. Danareksa Investment Management (DIM) menerbitkan instrumen pasar modal syariah yang pertama yaitu Reksa Dana Syariah pada tahun 1997.

melakukan investasi, namun hanya memiliki waktu dan pengetahuan yang terbatas (Sutedi, 2011).

Secara prinsip, ada beberapa hal yang membedakan antara reksadana konvensional dengan reksadana syariah. Di dalam mekanisme transaksinya, reksadana syariah mengharamkan adanya unsur riba, spekulasi yang di dalamnya mengandungghararsepertinajsydan tindakan spekulasi lainnya. Selain itu, menurut Firdaus dkk (2005), perbedaan paling mendasar antara reksadana konvensional dengan reksadana syariah terletak pada proses screening dalam mengkonstruksi portofolio. Proses screening tersebut berfungsi untuk mengeluarkan segala aktivitas riba dan amoral lainnya.

Tabel 1. Jumlah (NAB) Reksadana Syariah dan Total Reksadana

Sumber : Bapepam & LK (2012), data diolah. Keterangan : (* : Januari 2012)

Semakin berkembangnya reksadana syariah menjadikan instrumen pasar modal syariah lebih variatif dan lebih menjanjikan bagi para investor yang ingin menginvestasikan modalnya di pasar modal syariah. Dengan potensi besar Indonesia sebagai negara muslim terbesar di dunia seharusnya menjadikan Indonesia sebagai salah satu pusat pengembangan industri keuangan berbasis syariah termasuk pasar modal di dunia. Mengapa demikian, karena bagaimanapun secara faktual, pasar modal telah menjadi financial nerve centre (saraf finansial dunia) dunia ekonomi modern (Beik, 2003).

Dalam upaya strategik mengembangkan pasar modal dan industri keuangan non bank berbasis syariah, penguatan regulasi, pengembangan dan penyetaraan produk, serta peningkatan kualitas sumberdaya manusia menjadi suatu target program Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) Tahun

Jumlah Reksadana Perbandingan NAB (Rp. Miliar)

Syariah Total Syariah Total

2003 4 186 66,94 69.447,00

2004 11 246 592,75 104.037,00

2005 17 328 559,1 29.405,73

2006 23 403 723,4 51.620,08

2007 26 473 2.203,09 92.190,63

2008 36 567 1.814,80 74.065,81

2009 46 610 4.629,22 112.983,35

2010 48 612 5.225,78 149.087,37

2011 50 646 5.564,79 168.236,89

sebagaimana tertuang di dalam Master Plan Pasar Modal dan Industri Keuangan Non Bank BAPEPAM-LK Tahun 2010-2014.

Untuk melihat perkembangan reksadana syariah direpresentasikan dengan NAB. NAB merefleksikan total dana yang dikelola oleh manager investasi. Total dana yang dikelola tersebut meliputi kas, saham, obligasi dan lainnya yang kemudian dikurangi dengan kewajiban-kewajiban reksadana, seperti biaya manager investasi, biaya manager kustodian, dan biaya operasional lainnya. Perubahan NAB reksadana syariah diakibatkan oleh berbagai faktor yang memengaruhinya. Dalam beberapa penelitian yang telah dilakukan, sebagai contoh penelitian Sjaputera (2005), bahwa beberapa indikator makroekonomi diantaranya inflasi, kurs, dan JII memiliki pengaruh terhadap NAB reksadana syariah. Oleh karena itu, dalam perspektif yang lebih khusus, pengaruh variabel makroekonomi terhadap reksadana syariah inilah yang akan menjadi fokus di dalam penelitian ini.

1.2. Rumusan Masalah

mana manajer investasi tidak menempatkan seluruh dana yang dikelola di dalam satu peluang investasi, dengan maksud membagi risiko (Huda dan Nasution, 2008).

Untuk itu maka perlu dikaji faktor-faktor apa saja yang memengaruhi reksadana syariah agar semakin meningkat minat investor untuk berinvestasi di reksadana syariah. Apabila semakin tinggi minat investor untuk menanamkan modal kapitalnya, maka akan semakin tinggi pula tambahan kapital yang dapat digunakan untuk pembangunan perekonomian. Minat investor untuk menanamkan modalnya di suatu negara tentunya akan didorong oleh motif ekonomi dan non-ekonomi. Selain itu, juga kondisi makroekonomi sebuah negara juga akan memengaruhi pilihan investor dalam menanamkan modalnya ( Lim dalam Aufa, 2010). Dengan memfokuskan pada variabel makroekonomi yang memengaruhi reksadana syariah di Indonesia, permasalahan yang akan dibahas di dalam penelitian ini adalah sebagai berikut :

1. Bagaimana perkembangan reksadana syariah di Indonesia selama periode Januari 2003 sampai dengan Desember 2011?

2. Variabel makroekonomi apa dan seberapa besar pengaruhnya terhadap reksadana syariah di Indonesia selama periode tahun 2003 hingga tahun 2011?

1.3. Tujuan Penelitian

1. Menganalisis perkembangan reksadana syariah di Indonesia selama periode Januari 2003 sampai dengan Desember 2011.

2. Menganalisis variabel-variabel makroekonomi dan besar pengaruhnya terhadap reksadana syariah di Indonesia periode Januari 2003 sampai dengan Desember 2011.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan mampu memberikan manfaat bagi pemerintah, instansi-instansi terkait, masyarakat luas, pembaca, dan penulis pada khususnya. Manfaat-manfaat tersebut diantaranya :

1. Pemerintah dapat menentukan kebijakan makroekonomi yang tepat yang mampu mendorong industri reksadana syariah yang maju, stabil, dan berdaya saing.

2. Membantu para investor dalam mengidentifikasi kondisi makroekonomi ke depan dan memperoleh manfaat dari berinvestasi didalam reksadana syariah demi meningkatkan keuntungan.

II. TINJAUAN PUSTAKA

2.1. Konsep Investasi

2.1.1. Pengertian dan Tujuan Investasi

Istilah investasi bisa berkaitan dengan berbagai macam aktivitas. Aktivitas investasi yang umumnya dilakukan adalah menginvestasikan sejumlah dana pada asset riil (tanah, emas, mesin, bangunan) maupun aset finansial (deposito , saham, obligasi). Menurut Tandelilin (2001), investasi merupakan komitmen atau sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa mendatang. Seorang investor membeli sejumlah dana saat ini dengan harapan memperoleh keuntungan dari kenaikan harga ataupun sejumlah dividen di masa yang akan datang sebagai imbalan atas waktu dan resiko yang terkait dengan investasi tersebut.

Terdapat beberapa alasan mengapa seseorang melakukan investasi, antara lain yaitu :

1. Untuk mendapat kehidupan yang lebih layak di masa mendatang

2. Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau objek lain dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau harta miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang usaha tertentu.

2.1.2. Investasi Dalam Perspektif Syariah

Dalam Islam, semua kegiatan memiliki batasan-batasan yang tidak boleh dilanggar. Batasan-batasan itu dinamakan prinsip dalam Islam. Dalam berinvestasi, ada beberapa prinsip yang harus dipenuhi agar investasi yang dilakukan sesuai dengan syariat Islam, yaitu :

1. Halal

Investasi yang halal adalah syarat utama dalam syariat Islam. Ada lima unsur yang dilarang dalam transaksi sehingga transaksi tersebut bisa dikategorikan halal, diantaranya (Gozali, 2004):

a. Maysir(judi, spekulasi)

modal, transaksi jual-beli dengan berjangka (forward), spekulasi mata uang asing, dan sebagainya.

b. Gharar(ketidakjelasan, transaksi yang tidak pasti)

Ketika terjadi transaksi jual-beli, harus jelas apa yang dijual dan berapa harganya. Contoh yang jelas dari transaksi yang mengandung unsur gharar adalah jual beli dengan sistem ijon, yaitu membeli hasil pertanian yang tidak jelas kualitas maupun kuantitasnya. Petani diberi uang untuk semua hasil dari perkebunannya sebelum panen. Sudah tentu pada saat itu tidak jelas kuantitas dan kualitas hasil panennya. Unsur gharar ini juga sangat kental pada produk asuransi konvensional.

c. Haram

Permasalahan yang sering ditemui dalam penentuan haram atau halalnya suatu investasi adalah jika berinvestasi secara tidak langsung ke dalam produk keuangan. Kita tidak mengetahui ke mana dana yang kita titipkan untuk diinvestasikan iitu ditanamkan.

d. Riba(bunga)

Praktek riba ini tidak hanya terjadi di bank konvensional saja. Namun di dalam kehidupan sehari-hari pun sering ditemui.

e. Bathil(tidak adil)

itu saja yang dilarang, bahkan dengan cara legal pun tetap tidak boleh dilakukan, seperti menjual dengan harga yang sangat tinggi jauh di atas harga pasar.

2. Berkah

Keberkahan dapat diartikan sebagai kebaikan yang bertambah. Ini adalah aspek keuntungan non-ekonomis dari suatu investasi. Ketenangan dan kepuasan batin dapat menjadi salah satu bentuk berkah dari investasi.

3. Bertambah

Investasi berarti bertumbuh dan berkembang. Investasi yang dilakukan harus dapat memberikan keuntungan bagi pemodalnya.

2.2. Reksadana Syariah

2.2.1. Pengertian Reksadana Syariah

Menurut Undang-Undang Pasar Modal No. 8 Tahun 1995, Pasal 1 ayat (27), didefinisikan bahwa reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi. UU tidak membedakan yang mana reksadana konvensional dan yang mana reksadana dengan prinsip syariah. Fatwa Dewan Syariah Nasional (DSN) Nomor: 20/DSN-MUI/IX/2000 tanggal 18 April 2000 tentang Pedoman Pelaksanaan Investasi untuk Reksa Dana Syariah telah mendefinisikan tentang reksadana syariah adalah reksadana yang beroperasi menurut ketentuan dan prinsip syariah islam, baik dalam bentuk akad antara pemodal sebagai pemilik harta (shahib al-mal/rabb al-mal) dengan manajer investasi sebagai wakil shahib al-mal, maupun

Berdasarkan hal tersebut, batasan untuk produk-produk yang dapat dijadikan portofolio bagi reksadana syariah adalah produk-produk investasi sesuai dengan ajaran islam.

Berdasarkan fatwa DSN-MUI Nomor 20/DSN-MUI/IV/2001 mengenai Pedoman Pelaksanaan Investasi untuk Reksadana Syariah dan Nomor 40/DSN-MUI/X/2003 mengenai Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, definisi reksadana syariah adalah reksadana yang beroperasi menurut ketentuan dan prinsip syariah islam, baik dalam bentuk akad antara pemodal sebagai pemilik harta (shahib al-mal/rabb al-mal) dengan manajer investasi, begitu pula pengelolaan dana investasi sebagaiwakil shahib al-mal, maupun antara manajer investasi sebagai wakil shahib al-mal dengan pengguna investasi. Jadi reksadana syariah mengandung pengertian sebagai reksadana yang pengelolaan dan kebijakan investasinya mengacu kepada syariat islam. Reksadana syariah, misalnya tidak diinvestasikan ke dalam saham-saham atau obligasi dari perusahaan yang pengelolaan atau produknya bertentangan dengan syariat islam, misalnya pabrik makanan/ minuman yang mengandung alkohol, daging babi, rokok dan tembakau, jasa keuangan konvensional, pertahanan dan persenjataan, serta bisnis hiburan yang mengandung maksiat.

1. Front Running, yaitu tindakan anggota bursa efek yang melakukan transaksi lebih dahulu atas suatu efek tertentu, atas dasar adanya informasi bahwa nasabahnya akan melakukan transaksi dalam volume besar atas efek tersebut yang diperkirakan mempengaruhi harga pasar, tujuannya untuk meraih keuntungan atau mengurangi kerugian.

2. Misleading information (Informasi Menyesatkan), yaitu membuat pernyataan atau memberikan keterangan yang secara material tidak benar atau menyesatkan sehingga mempengaruhi harga efek di bursa efek.

3. Wash sale (Perdagangan semu yang tidak mengubah kepemilikan), yaitu transaksi yang terjadi antara pihak pembeli dan penjual yang tidak menimbulkan perubahan kepemilikan dan/atau manfaatnya (beneficiary of ownership) atas transaksi saham tersebut. Tujuannya untuk membentuk harga

naik, turun atau tetap dengan memberi kesan seolah-olah harga terbentuk melalui transaksi yang berkesan wajar. Selain itu juga untuk memberi kesan bahwa efek tersebut aktif diperdagangkan.

5. Pump and Dump, yaitu aktivitas transaksi suatu efek diawali oleh pergerakan hargauptrend, yang disebabkan oleh serangkaian transaksi inisiator beli yang membentuk harga naik hingga mencapai level harga tertinggi. Setelah harga mencapai level tertinggi, pihak-pihak yang berkepentingan terhadap kenaikan harga yang telah terjadi, melakukan serangkaian transaksi inisiator jual dengan volume yang signifikan dan dapat mendorong penurunan harga. Tujuannya adalah menciptakan kesempatan untuk menjual dengan harga tinggi agar memperoleh keuntungan.

6. Hype and Dump, yaitu aktivitas transaksi suatu efek yang diawali oleh pergerakan harga uptrend yang disertai dengan adanya informasi positif yang tidak benar, dilebih-lebihkan, misleading dan juga disebabkan oleh serangkaian transaksi inisiator beli yang membentuk harga naik hingga mencapai level harga tertinggi. Setelah harga mencapai level tertinggi, pihak-pihak yang berkepentingan terhadap kenaikan harga yang telah terjadi, melakukan serangkaian transaksi inisiator jual dengan volume yang signifikan dan dapat mendorong penurunan harga. Pola transaksi tersebut mirip dengan pola transaksi pump and dump, yang tujuannya menciptakan kesempatan untuk menjual dengan harga tinggi agar memperoleh keuntungan.

dan/atau diturunkan level harganya) secara berulang kali. Tujuannya untuk memberi kesan kepada pasar seolah-olah terdapat demand/supply yang tinggi sehingga pasar terpengaruh untuk membeli/menjual.

8. Pooling interest, yaitu aktivitas transaksi atas suatu efek yang terkesan likuid, baik disertai dengan pergerakan harga maupun tidak, pada suatu periode tertentu dan hanya diramaikan sekelompok anggota bursa efek tertentu (dalam pembelian maupun penjualan). Selain itu volume transaksi setiap harinya dalam periode tersebut selalu dalam jumlah yang hampir sama dan/atau dalam kurun periode tertentu aktivitas transaksinya tiba-tiba melonjak secara drastis. Tujuannya menciptakan kesempatan untuk dapat menjual atau mengumpulkan saham atau menjadikan aktivitas saham tertentu dapat dijadikanbenchmark.

9. Cornering, yaitu pola transaksi ini terjadi pada saham dengan kepemilikan publik yang sangat terbatas. Terdapat upaya dari pemegang saham mayoritas untuk menciptakansupplysemu yang menyebabkan harga menurun pada pagi hari dan menyebabkan investor publik melakukan short selling. Kemudian ada upaya pembelian yang dilakukan pemegang saham mayoritas hingga menyebabkan harga meningkat pada sesi sore hari yang menyebabkan pelaku short sell mengalami gagal serah atau mengalami kerugian karena harus melakukan pembelian di harga yang lebih mahal.

menciptakan harga penutupan sesuai dengan yang diinginkan, baik menyebabkan harga ditutup meningkat, menurun ataupun tetap dibandingkan harga penutupan sebelumnya.

11.Alternate trade, yaitu transaksi dari sekelompok anggota bursa tertentu dengan peran sebagai pembeli dan penjual secara bergantian serta dilakukan dengan volume yang berkesan wajar. Adapun harga yang diakibatkannya dapat tetap, naik atau turun. Tujuannya untuk memberi kesan bahwa suatu efek aktif diperdagangkan.

12.Insider Trading (Perdagangan Orang Dalam), yaitu kegiatan ilegal di lingkungan pasar finansial untuk mencari keuntungan yang biasanya dilakukan dengan cara memanfanfaatkan informasi internal, misalnya rencana-rencana atau keputusan-keputusan perusahaan yang belum dipublikasikan.

13.Short Selling (bai’ al-maksyuf/jual kosong), yaitu suatu cara yang digunakan dalam penjualan saham yang belum dimiliki dengan harga tinggi dengan harapan akan membeli kembali pada saat harga turun.

Salah satu tujuan dari reksadana syariah adalah memenuhi kebutuhan kelompok investor yang ingin memperoleh pendapatan investasi dari sumber dan cara yang bersih yang dapat dipertanggungjawabkan secara religius, serta sejalan dengan prinsip-prinsip syariah. Dengan demikian, reksadana syariah adalah suatu wadah yang digunakan oleh masyarakat untuk berinvestasi secara kolektif, dimana pengelolaan dan kebijakan investasinya mengacu pada syariat islam.

2.2.2. Bentuk Hukum Reksadana Syariah

Di Indonesia, terdapat dua bentuk hukum reksadana, yaitu (Huda dan Nasution, 2008) :

1. Reksadana Berbentuk Perseroan

Reksadana berbentuk perseroan (PT Reksadana) merupakan suatu perusahaan (dalam hal ini perseroan terbatas) yang bergerak pada pengelolaan portofolio investasi pada surat-surat berharga yang tersedia di pasar investasi. Dari kegiatan tersebut PT Reksadana akan memperoleh keuntungan dalam bentuk peningkatan nilai aset perusahaan (sekaligus nilai sahamnya), yang kemudian juga akan dapat dinikmati oleh para investor yang memiliki saham pada perusahaan tersebut

2. Reksadana Berbentuk Kontrak Investasi Kolektif (KIK)

wewenang untuk mengelola portofolio kolektif dan bank kustodian diberi wewenang untuk melaksanakan investasi penitipan dan administrasi investasi kolektif. Fungsi dari kontrak investasi kolektif sama halnya dengan anggaran dasar dan anggaran rumah tangga dalam suatu perusahaan.

2.2.3. Sifat Operasional Reksadana Syariah

Berdasarkan sifat operasionalnya, reksadana dapat dibedakan menjadi reksadana terbuka (open-end) dan reksa dana tertutup (closed-end) (Huda dan Nasution, 2008). Beberapa perbedaan keduanya dapat dijelaskan sebagai berikut. Reksadana tertutup menjual sahamnya melalui penawaran umum untuk selanjutnya dicatatkan pada bursa efek. Investor tidak dapat menjual kembali saham yang dimilikinya kepada reksa dana melainkan kepada investor lain melalui pasar bursa dimana harga jual belinya ditentukan oleh mekanisme bursa.

Tabel 2. Sifat-Sifat Reksadana Syariah

Jenis Bentuk

Satuan Investasi

Penawaran Umum

Tercatat di Bursa Efek

Transaksi Setelah Penawaran Umum

Tertutup

Perseroan

Terbatas (PT) Saham Ya Ya

Antara investor melalui pialang

Terbuka

Perseroan

Terbatas (PT) Saham Ya Tidak

Investor dengan PMI/Bank

Kustodian Kontrak

Investasi Kolektif (KIK)

Unit Penyertaan

(UP) Tidak Tidak

Investor dengan PMI/Bank

Kustodian

Sumber : Firdaus dkk, 2005

2.2.4. Jenis Investasi Reksadana Syariah

Berdasarkan jenisnya investasi reksadana terbagi menjadi empat kategori, yaitu (Huda dan Nasution, 2008) :

1. Reksadana Pasar Uang (Money Market Fund/MMF)

paling rendah dan cocok untuk investor yang ingin menginvestasikan dananya dalam jangka pendek (kurang dari satu tahun).

2. Reksadana Pendapatan Tetap (Fixed Income Funds/FIF)

Reksadana pendapatan tetap merupakan reksadana yang melakukan investasi sekurang-kurangnya 80 persen dari portofolio yang dikelola ke dalam efek bersifat utang, seperti obligasi dan surat utang lainnya. Sedangkan 20 persen dari dana yang dikelola dapat diinvestasikan pada instrumen lainnya. Reksadana jenis ini memiliki resiko yang relatif lebih besar dari reksadana pasar uang dengan tujuan investasi untuk menghasilkan return yang stabil.

3. Reksadana Saham (Equity Fund/EF)

4. Reksadana Campuran (Balance fund/BF)

Tidak seperti MMF/FIF, dan EF yang memiliki batasan alokasi investasi yang boleh dilakukan, reksadana campuran dapat melakukan investasinya baik pada efek utang maupun pada ekuitas dan porsi alokasi yang lebih fleksibel. Reksadana campuran dapat diartikan reksadana yang melakukan investasi dalam efek ekuitas dan efek utang yang perbandingannya (alokasi) tidak termasuk dalam ketegori FIF.

Tabel 3. Jenis-Jenis Reksadana

Jenis Reksadana

Alokasi Investasi dari Seluruh Dana yang Terkumpul

Potensi Hasil dan Resiko Investasi

Jangka Waktu yang Disarankan

Pasar Uang 100 Persen Efek Pasar Uang Rendah

Pendek, < 1 Tahun

Pendapatan

Tetap Minimal 80 Persen Efek Hutang Sedang

Menengah, 1-3 Tahun

Campuran

Kombinasi Efek Hutang dan Efek

Saham Sedang/Tinggi

Menengah-Panjang

Saham Minimal 80 Persen Efek Saham Tinggi

Panjang, > 3 Tahun

Sumber : Pratomo, 2008

Reksadana dengan Penjaminan. Sekilas mengenai ketiga reksadana tersebut adalah sebagai berikut :

1. Reksadana Terproteksi (Capital Protected Fund)

Jenisnya reksadana pendapatan tetap, namun manajer investasi memberikan perlindungan terhadap investasi awal investor sehingga nilainya tidak berkurang saat jatuh tempo. Sebagian besar dana yang dikelola akan dimasukkan pada efek bersifat utang yang pada saat jatuh tempo sekurangnya dapat menutup nilai yang diproteksi. Sisanya diinvestasikan kepada efek lain, sehingga investor masih memiliki peluang memperoleh peningkatan NAB (Nilai Aktiva Bersih).

2. Reksadana dengan Penjaminan (Guaranted Fund)

3. Reksadana Indeks

Portofolio reksa dana terdiri atas efek-efek yang menjadi bagian dari indeks acuan. Manajer investasi wajib menginvestasikan minimal 80 persen dari NAB pada sekurangnya 80 persen efek yang menjadi bagian indeks acuan.

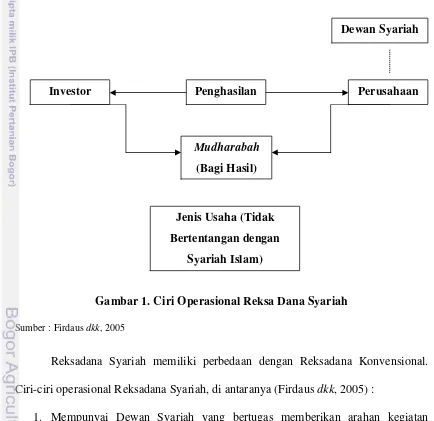

2.2.5 Ciri-Ciri Operasional Reksadana Syariah

Gambar 1. Ciri Operasional Reksa Dana Syariah

Sumber : Firdausdkk, 2005

Reksadana Syariah memiliki perbedaan dengan Reksadana Konvensional. Ciri-ciri operasional Reksadana Syariah, di antaranya (Firdausdkk, 2005) :

1. Mempunyai Dewan Syariah yang bertugas memberikan arahan kegiatan Manajer Investasi (MI) agar senantiasa sesuai dengan syariah Islam.

Jenis Usaha (Tidak Bertentangan dengan

Syariah Islam) Penghasilan

Dewan Syariah

Investor

Mudharabah

(Bagi Hasil)

2. Hubungan antara investor dan perusahaan didasarkan pada sistem mudharabah, dimana satu pihak menyediakan 100 persen modal (investor),

sedangkan satu pihak lagi sebagai pengelola (Manajer Investasi).

3. Kegiatan usaha atau investasinya diarahkan pada hal-hal yang tidak bertentangan dengah syariah Islam.

2.2.6 Mekanisme Kerja Reksadana

Perbedaan paling mendasar antara reksadana konvensional dan reksadana syariah adalah terletak pada proses screening dalam mengkonstruksi portofolio. Filterisasi menurut prinsip syariah adalah mengeluarkan saham-saham yang memiliki aktivitas haram seperti riba, gharar, minuman keras, judi, daging babi, rokok, dan lain sebagainya. Di samping itu, proses filterisasi juga dilakukan dengan cara membersihkan pendapatan yang dianggap diperoleh dari kegiatan haram dan membersihkannya dengan caracharity.

Dalam mekanisme kerja yang terjadi di reksadana ada tiga pihak yang terlibat dalam pengelolaan dana, yaitu (Firdausdkk,2005) :

1. Manajer Investasi sebagai pengelola investasi. Manajer investasi ini bertanggung-jawab atas kegiatan investasi, yang meliputi analisa dan pemilihan jenis investasi, mengambil keputusan-keputusan investasi, memonitor pasar investasi, dan melakukan tindakan-tindakan yang dibutuhkan untuk kepentingan investor.

Dana yang terkumpul dari sekian banyak investor bukan merupakan bagian dari kekayaan menajer investasi maupun bank kustodian, tetapi milik para investor yang disimpan atas nama reksadana di bank kustodian. Baik manajer investasi maupun bank kustodian yang akan melakukan kegiatan ini terlebih dahulu harus mendapat ijin dari Bapepam.

3. Pelaku (perantara) di pasar modal (broker, underwriter) maupun di pasar uang (bank) dan pengawas yang dilakukan oleh Bapepam.

2.2.7.Keuntungan Dan Risiko Investasi Melalui Reksadana

Pada dasarnya setiap kegiatan investasi mengandung dua unsur, yaitu keuntungan dan resiko. Berikut ini terdapat beberapa keuntungan dalam berinvestasi melalui reksadana (Huda dan Nasution, 2008):

1. Tingkat Likuiditas Yang Baik

2. Manajer Profesional

Reksadana dikelola oleh manajer investasi yang andal, ia mencari peluang investasi yang paling baik untuk reksa dana tersebut. Pada prinsipnya, manajer investasi bekerja keras untuk meneliti ribuan peluang investasi bagi pemegang saham/ unit reksadana. Sedangkan pilihan investasi itu sendiri dipengaruhi oleh tujuan investasi dari reksadana tersebut.

3. Diversifikasi

Diversifikasi adalah istilah investasi dimana anda tidak menempatkan seluruh dana anda di dalam satu peluang investasi saja, dengan maksud membagi risiko. Manajer investasi memilih berbagai macam saham, sehingga kinerja satu saham tidak akan memengaruhi seluruh kinerja reksadana. Pada umumnya, reksadana mempunyai kurang lebih 30 sampai 60 jenis saham dari berbagai perusahaan.

4. Biaya Rendah

Reksadana merupakan kumpulan dana dari banyak investor sehingga besarnya kemampuan melakukan investasi akan menghasilkan biaya transaksi yang murah.

Di samping keuntungan-keuntungan dalam berinvestasi melalui reksa dana, terdapat juga beberapa risiko dalam melakukan investasi melalui reksa dana, yaitu :

1. Risiko Perubahan Kondisi Ekonomi dan Politik

Sistem ekonomi terbuka yang dianut oleh Indonesia sangat rentan terhadap perubahan ekonomi internasional. Perubahan kondisi perekonomian dan politik di dalam maupun di luar negeri atau peraturan khususnya di bidang pasar uang dan pasar modal merupakan faktor yang dapat memengaruhi kinerja perusahaan-perusahaan di Indonesia, termasuk perusahaan-perusahaan-perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia (BEI), yang secara tidak langsung akan memengaruhi kinerja portofolio reksadana.

2. Risiko Berkurangnya Nilai Unit Penyertaan

Nilai unit penyertaan reksadana dapat berfluktuasi akibat kenaikan atau penurunan nilai aktiva bersih reksadana. Penurunan dapat disebabkan oleh, antara lain :

a. Perubahan harga efek ekuitas dan efek lainnya.

3. Risiko Wanprestasi oleh Para Pihak Terkait

Risiko ini dapat terjadi apabila rekan usaha manajer investasi gagal memenuhi kewajibannya. Rekan usaha dapat termasuk tetapi tidak terbatas pada emiten, pialang, bank kustodian, dan agen penjual.

4. Risiko Likuiditas

Penjualan kembali (pelunasan) tergantung pada likuiditas dari portofolio atau kemampuan dari manajer investasi untuk membeli kembali (melunasi) dengan menyediakan uang tunai.

5. Risiko Kehilangan Kesempatan Transaksi Investasi Pada Saat Pengajuan Klaim Asuransi

Dalam hal terjadinya kerusakan atau kehilangan atas surat-surat berharga dan aset reksadana yang disimpan di bank kustodian, bank kustodian dilindungi oleh asuransi yang akan menanggung biaya penggantian surat-surat berharga tersebut. Selama tenggang waktu penggantian tersebut, manajer investasi tidak dapat melakukan transaksi investasi atas surat-surat berharga tersebut. Kehilangan kesempatan melakukan transaksi investasi ini dapat berpengaruh terhadap nilai aktiva bersih per unit penyertaan.

2.2.8. Nilai Aktiva Bersih Reksadana Syariah

total nilai investasi dan kas yang dipegang (uninvested) dikurangi dengan biaya-biaya hutang dari kegiatan operasional yang harus dibayarkan. Besarnya NAB bisa berfluktuasi setiap hari, tergantung pada perubahan nilai efek dari portofolio. Meningkatnya NAB mengindikasikan naiknya nilai investasi pemegang saham atau Unit Penyertaan. Begitu juga sebaliknya, menurunnya NAB berarti berkurangnya nilai investasi pemegang Unit Penyertaan atau saham (Firdausdkk, 2005).

NABt = (NPWt -LIABt) ………. (2.1)

NSOt dimana :

NABt = Nilai Aktiva Bersih pada waktu t NPWt = nilai pasar wajar dari aset pada waktu t

LIABt = kewajiban yang dimiliki oleh reksadana pada waktu t NSOt = jumlah unit penyertaan yang beredar pada waktu t

Bagi investor, NAB/unit memiliki beberapa fungsi, antara lain (Pratomo, 2008) :

1. Sebagai harga beli/jual pada saat investor membeli/menjual unit penyertaan suatu reksadana.

2. Sebagai indikator hasil (untung/rugi) investasi yang dilakukan di reksadana dan penentu nilai investasi yang kita miliki pada suatu saat.

3. Sebagai sarana untuk mengetahui kinerja historis reksadana yang dimiliki investor.

NAB/unit dihitung oleh Bank Kustodian dan diumumkan kepada publik setiap hari kerja melalui harian bisnis. Bank Kustodian menghitung pertumbuhan NAB berdasar nilai pasar wajar dari portofolio yang ada. Dengan demikian NAB/unit menunjukkan seberapa besar aset yang mendukung NAB/unit reksadana.

2.3. Variabel Makroekonomi yang Berpengaruh Terhadap NAB Reksadana Syariah

Sebenarnya hingga saat ini belum terdapat teori yang jelas mengenai hubungan antara variabel makroekonomi dengan NAB reksadana syariah. Namun menurut Dornbusch dan Fischer (1994), terdapat keseimbangan dalam pasar aset (Assets Markets) sehingga dapat dilihat hubungan antara variabel makroekonomi tersebut dengan NAB reksadana syariah. Pasar aset adalah pasar dimana terdapat transaksi perdagangan aset yang terdiri dari uang, obligasi, dan saham dan bentuk kekayaan lainnya. Variabel makroekonomi memiliki hubungan yang erat dengan pasar aset sehingga bila terdapat fluktuasi keadaan moneter pasti akan menyebabkan fluktuasi pasar aset. Oleh karena itu, dapat dilihat adanya pengaruh variabel makroekonomi terhadap NAB reksadana syariah.

2.3.1. Suku Bunga Sertifikat Bank Indonesia (SBI)

diskonto/bunga. SBI merupakan salah satu mekanisme yang digunakan Bank Indonesia untuk mengontrol kestabilan nilai rupiah. Tujuannya diterbitkannya SBI adalah agar Bank Indonesia dapat menyerap kelebihan uang primer yang beredar. Tingkat bunga yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli 2005 BI menggunakan mekanisme

“BI Rate” (suku bunga SBI), yaitu BI mengumumkan target suku bunga SBI yang

diinginkan BI untuk pelelangan pada masa periode tertentu. BI Rate inilah yang kemudian yang digunakan sebagai acuan para pelaku pasar dalam mengikuti pelelangan.

Umumnya suku bunga SBI berhubungan negatif dengan Nilai Aktiva Bersih (NAB) reksadana syariah . Bila pemerintah mengumumkan suku bunga akan naik maka investor akan menjual unit penyertaannya dan menggantikannya dengan instrumen berpendapatan tetap seperti tabungan atau deposito. Kaitan antara suku bunga dan NAB reksadana syariah dikemukakan oleh Sjaputera (2005) yang menyimpulkan bahwa suku bunga SBI dapat berpengaruh negatif terhadap NAB reksadana syariah. Penelitian lain yang dilakukan oleh Sylviana (2006) menyimpulkan hal yang berbeda, bahwa SBI berpengaruh positif dengan NAB reksadana syariah.

2.3.2. Sertifikat Bank Indonesia Syariah (SBIS)

berubah nama menjadi Sertifikat Bank Indonesia Syariah (SBIS). SWBI adalah surat pengakuan hutang yang ditetapkan BI sebagai pengakuan BI memiliki hutang kepada perusahaan atau bank. Wadiah merupakan akad perjanjian simpan-menyimpan (titipan) barang antara pemilik barang dengan seseorang atau institusi yang diberi kepercayaan (trust). Wadiah merupakan perjanjian penitipan dana antara pemilik dana dengan pihak yang dipercaya untuk menjaga dana titipan tersebut. Sertifikat WadiahBank Indonesia adalah sertifikat yang diterbitkan diterbitkan oleh BI sebagai bukti penitipan dana berjangka pendek dengan prinsip wadiah (Bank Indonesia, 2003).

SWBI merupakan instrumen SBI bagi perbankan syariah. Namun SWBI yang diterbitkan oleh BI tidak memberikan bunga dan sama sekali tidak menjanjikan adanya pemberian imbalan apapun, baik bonus maupun dalam bentuk lain yang bersifat benefit kepada bank syariah yang menempatkan dananya di SWBI. SWBI adalah sejenis pengumpulan dana jangka pendek tabungan di BI untuk periode satu minggu, dua minggu, dan satu bulan yang dihitung per hari danreturn on investment-nya berdasarkan PUAS (Bank Indonesia, 2000).

dananya di SWBI terjadi transaksi di pasar syariah. jika tidak terjadi transaksi, maka BI akan memberikan bonus dengan mengacu pada rata-rata nisbah pada simpanan bank syariah. perbedaan lain SBI dengan SWBI adalah sifat SWBI yang hanya berjangka maksimum satu bulan, sedangkan SBI ada yang berjangka satu bulan dan tiga bulan.

Sejak bulan April 2008, SWBI berubah nama menjadi SBIS dengan menggunakan prinsip jualah, yaitu akad ijarah dimana besaran imbalan yang diberikan berdasarkan pada kinerja dari barang yang dititipkan.

Umumnya suku bunga SBIS berhubungan negatif dengan Nilai Aktiva Bersih (NAB) reksadana syariah . Bila pemerintah mengumumkan suku bunga SBIS akan naik maka investor akan menjual unit penyertaannya dan memilih untuk berinvestasi melalui SBIS. Kaitan antara suku bunga dan NAB reksa dana syariah dikemukakan oleh Putratama (2007) dan Arisandi (2009) yang menyimpulkan bahwa suku bunga SBIS dapat berpengaruh negatif terhadap NAB reksadana syariah.

2.3.3. Nilai Tukar Uang

dollar. Apabila kurs menguat maka berarti rupiah mengalami apresiasi. Sedangkan jika kurs melemah artinya rupiah mengalami depresiasi.

Perubahan nilai tukar rupiah terhadap dollar AS sangat berpengaruh terhadap NAB reksadana syariah. Peningkatan (Depresiasi) nilai tukar rupiah terhadap dollar AS menandakan bahwa semakin murah harga rupiah terhadap mata uang asing khususnya dollar AS sehingga terjadi aliran modal masuk (capital inflow) ke Indonesia akibat meningkatnya permintaan akan rupiah. Capital Inflow kemudian akan meningkatkan NAB reksa dana syariah.

Beberapa bukti empiris mengenai pengaruh nilai tukar rupiah terhadap dollar AS terhadap NAB reksadana syariah menunjukkan bahwa nilai tukar rupiah terhadap dollar AS memiliki pengaruh yang positif terhadap NAB reksadana syariah. Penelitian Aroem (2005), Sjaputera (2005), Sylviana (2006), Putratama (2007), dan Arisandi (2009) menunjukkan bahwa nilai tukar rupiah terhadap dollar AS memiliki hubungan positif dengan NAB reksadana syariah.

2.3.4. Inflasi

barang lainnya (Mankiw, 2005). Adapun indikator yang sering digunakan dalam mengukur tingkat inflasi adalah sebagai berikut.

1. Indeks Harga Konsumen (IHK) atau Consumer Price Index (CPI) merupakan indikator yang umum digunakan untuk menggambarkan pergerakan harga. Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat.

2. Indeks Harga Perdagangan Besar (IHPB) merupakan indikator yang menggambarkan pergerakkan harga dari komoditi-komoditi yang diperdagangkan di suatu daerah.

3. Produk Domestik Bruto (PDB) menggambarkan pengukuran level harga barang akhir (final goods) dan jasa yang diproduksi didalam suatu ekonomi (negara). Deflator PBD dihasilkan dengan membagi PDB atas dasar harga nominal dengan PDB atas harga konstan.

2.3.5. Indeks Harga Saham Gabungan (IHSG)

Secara sederhana, indeks harga adalah suatu angka yang digunakan untuk membandingkan suatu peristiwa dengan suatu peristiwa lainnya. Demikian juga dengan indeks harga saham, indeks disini akan membandingkan perubahan harga saham dari waktu ke waktu, apakah suatu harga saham mengalami penurunan atau kenaikan dibandingkan dengan suatu waktu tertentu.

Menurut Widoatmodjo (2009), Indeks Harga Saham Gabungan (IHSG) menunjukkan pergerakkan harga saham secara umum yang tercatat di bursa efek. Indeks inilah yang paling banyak digunakan dan dipakai sebagai acuan tentang perkembangan kegiatan di pasar modal. IHSG dapat digunakan untuk menilai suatu situasi pasar secara umum atau mengukur apakah harga saham mengalami kenaikan atau penurunan. IHSG melihat seluruh harga saham yang tercatat di bursa.

Untuk perhitungan Indeks Harga Saham Gabungan (IHSG) ini, kita harus menjumlahkan seluruh harga saham yang tercatat. Rumus untuk menghitung IHSG adalah sebagai berikut:

% 100

X Ho Ht IHSG

∑

∑

= (2.2)

dimana:

∑

Ht = Total harga semua saham pada waktu yang berlakuDari angka indeks inilah kita dapat melihat apakah kondisi pasar sedang ramai, lesu, atau dalam keadaan stabil. Jika angka IHSG menunjukkan angka diatas 100 berarti kondisi pasar sedang ramai, sedangkan pada saat IHSG menunjukkan di bawah 100 berarti pasar sedang lesu. Namun jika IHSG menunjukkan angka 100 maka pasar dikatakan stabil. Selengkapnya dapat dilihat pada tabel berikut.

Tabel 4. Indikator Angka IHSG Indikator Angka IHSG Keterangan Angka IHSG > 100 Ramai Angka IHSG < 100 Lesu Angka IHSG = 100 Stabil

Sumber: Widoatmodjo (2009), data diolah

2.3.6.Jakarta Islamic Index(JII)

Jakarta Islamic Index (JII) yang dikeluarkan BEI merupakan indeks yang menggambarkan kinerja saham syariah di Indonesia. JII pertama kali dikeluarkan oleh BEI (pada saat itu bernama Bursa Efek Jakarta) bekerjasama dengan PT. Danareksa Investment Management pada tanggal 3 Juli 2000. Meskipun demikian, agar dapat menghasilkan data historikal yang lebih panjang, hari dasar yang digunakan untuk menghitung JII adalah tanggal 2 Januari 1995 dengan angka indeks dasar sebesar 100. Metodologi perhitungan JII sama dengan yang digunakan untuk menghitung IHSG (BEI, 2010).

JII terdiri dari 30 saham yang merupakan saham-saham syariah paling likuid dan memiliki kapitalisasi pasar paling besar. BEI melakukan review JII setiap enam bulan yang disesuaikan dengan periode penerbitan penerbitan DES oleh BAPEPAM-LK. Setelah dilakukan penyeleksian saham syariah oleh BAPEPAM-LK yang dituangkan ke dalam DES, BEI melakukan proses penyeleksian lanjutan yang didasarkan kepada kinerja perdagangannya. Adapun proses seleksi JII berdasarkan kinerja perdagangan saham syariah yang dilakukan oleh BEI adalah sebagai berikut (Huda dan Nasution, 2008):

2. Memilih saham berdasarkan laporan keuangan tahunan atau tengah tahunan berakhir yang memiliki kewajiban terhadap aktiva maksimal sebesar 90 persen.

3. Memilih 60 saham dari susunan diatas berdasarkan urutan rata-rata kapitalisasi pasar (market capitalization) terbesar selama satu tahun terakhir.

4. Memilih 30 saham berdasarkan urutan tingkat likuidasi rata-rata nilai perdagangan selama satu tahun terakhir.

Jika dilihat dari metode seleksinya, dapat diduga bahwa saham-saham yang tercatat dalam JII adalah sama dengan saham-saham di LQ 45 setelah dikeluarkan saham perusahaan lembaga keuangan konvensional dan saham perusahaan rokok. Dengan kata lain JII adalah LQ 30 tanpa rokok dan bank.

2.4. Penelitian Terdahulu

Penelitian selanjutnya dilakukan oleh Akbar (2004) dalam tesisnya yang

berjudul “Analisis Pengaruh Faktor-Faktor Makroekonomi Dan Tingkat

Pengembalian Pasar Terhadap Imbal Hasil Reksa Dana”. Penelitian ini difokuskan

untuk melihat pengaruh faktor-faktor makroekonomi yang meliputi inflasi, suku bunga SBI dan nilai tukar rupiah terhadap dollar dan tingkat pengembalian pasar (IHSG) terhadap imbal hasil reksadana tetap dalam kurun waktu tahun 2001 sampai dengan tahun 2003. Penelitian dilakukan secaratime seriesterhadap data inflasi, suku bunga SBI, nilai tukar rupiah terhadap dollar dan tingkat pengembalian pasar (IHSG) sebagai variabel eksogen dan imbal hasil reksadana pendapatan tetap sebagai variabel endogen. Adapun model pengolahan data yang digunakan dalam penelitian adalah Vector Autoregression(VAR) dengan menggunakan softwareEVIEWS4.1.

Penelitian lain dilakukan oleh Aroem (2005) dalam skripsinya tentang

“Analisis Faktor-Faktor yang Mempengaruhi Perkembangan Reksa Dana di

Indonesia Periode 2000-2004”. Variabel-variabel yang digunakan dalam penelitian ini adalah nilai tukar rupiah terhadap dollar AS, SBI, inflasi, Indeks Harga Saham Gabungan (IHSG), dan jumlah reksadana, serta nilai aktiva bersih sebagai indikator perkembangan reksadana. Data yang diperoleh dianalisis dengan menggunakan metode kuadrat terkecil atauOrdinary Least Square(OLS). Program yang digunakan adalahEViews4.1.

Dari hasil pengolahan diperoleh faktor-faktor yang signifikan mempengaruhi perkembangan reksadana adalah suku bunga SBI dua bulan sebelumnya,IHSG bulan sebelumnya, jumlah reksadana dua bulan sebelumnya, nilai tukar rupiah terhadap dollar, dan inflasi bulan sebelumnya. Suku bunga SBI, IHSG, nilai tukar rupiah terhadap dollar, dan inflasi berpengaruh secara negatif terhadap perkembangan reksadana. Sedangkan jumlah reksadana memberikan dampak yang positif terhadap perkembangan reksadana.

Sjaputera (2005)dalam tesisnya yang berjudul “Pengaruh Perubahan Tingkat

Inflasi, Nilai Tukar Uang, Tingkat Suku Bunga Bebas Risiko Dan Indeks Syariah

Terhadap Kinerja Reksa Dana Syariah”, bertujuan untuk melihat pengaruh dari

digunakan dalam penelitian ini adalah dari tahun 2000 sampai dengan 2004. Sedangkan metode yang digunakan dalam penelitian ini adalah metode regresi linier berganda.

Hasil pengujian menunjukkan secara bersama-sama variabel-variabel tersebut mempunyai variabel yang signifikan terhadap kinerja reksadana syariah, sedangkan hasil regresi menunjukkan variabel-variabel yang diteliti memiliki pengaruh yang beragam. Untuk inflasi, kurs, dan JII memiliki pengaruh yang positif, sedangkan untuk SBI memiliki pengaruh yang negatif. Dari semua variabel yang diteliti, JII merupakan variabel yang mempunyai pengaruh yang signifikan sedangkan variabel lainnya tidak signifikan.

Sylviana (2006) dalam tesisnya yang berjudul Pengaruh Variabel Makro Ekonomi Terhadap Pertumbuhan Imbal Hasil Reksa Dana Syariah Periode November 2004-Juni 2006 Dengan Menggunakan Data Panel, menganalisis aspek fundamental khususnya yang berkenaan dengan dampak dari kondisi makroekonomi sebagai pengaruh eksternal yang mempengaruhi imbal hasil reksadana syariah. Variabel makro yang digunakan yaitu SBI, nilai tukar rupiah terhadap dollar dan IHSG. Penelitian ini menggunakan data panel. Jenis reksadana yang digunakan adalah reksadana pendapatan tetap dan campuran yang masih tetap ada selama periode penelitian ini yaitu dari November 2004 sampai dengan Juni 2006.

Sedangkan korelasi antara variabel IHSG terhadap pertumbuhan imbal hasil reksadana syariah adalah negatif, dengan asumsi variabel lain tetap dan begitu juga sebaliknya.

Penelitian oleh Putratama (2007) dalam skripsinya yang berjudul “Analisis

Faktor-Faktor Yang Memengaruhi Perkembangan Nilai Aktiva Bersih Reksa Dana Syariah Di Indonesia”, melihat seberapa signifikan pengaruh variabel Gross Domestic Product (GDP), jumlah uang beredar, Real Exchange Rate, tingkat bonus Sertifikat Wadiah Bank Indonesia (SWBI), tingkat inflasi, Jakarta Islamic Index (JII), dan jumlah reksadana syariah terhadap perkembangan reksa dana syariah yang diukur berdasarkan nilai aktiva bersihnya. Data yang digunakan adalah data bulanan selama periode tahun 2003-2006 dengan metode analisis Error Correction Model (ECM).

Berdasarkan hasil estimasi model jangka pendek dapat diketahui bahwa variabel jumlah uang beredar (M2), Real Exchange Rate, SWBI, inflasi, JII, dan jumlah reksadana syariah berpengaruh signifikan terhadap NAB reksadana syariah. Sedangkan variabel GDP tidak berpengaruh signifikan terhadap NAB reksadana syariah. variabel SWBI dan jumlah reksadana syariah memiliki hubungan positif dengan NAB reksadana syariah. Sedangkan variabel jumlah uang beredar (M2), Real Exchange Rate, inflasi, JII memiliki hubungan negatif dengan NAB reksadana

Berdasarkan hasil estimasi model jangka panjang dapat diketahui bahwa variabel jumlah uang beredar (M2), Real Exchange Rate, inflasi, JII, dan jumlah reksadana syariah berpengaruh signifikan terhadap NAB reksadana syariah. Variabel GDP, Real Exchange Rate, inflasi, JII, dan jumlah reksadana syariah memiliki hubungan positif dengan NAB reksadana syariah. Sedangkan variabel jumlah uang beredar (M2), SWBI, dan inflasi memiliki hubungan negatif dengan NAB reksadana syariah.

Penelitian Arisandi (2009), dalam skripsinya yang berjudul “Analisis Faktor-Faktor Yang Memengaruhi Perkembangan Reksa Dana Syariah Di Indonesia”. Pada penelitian ini variabel-variabel yang digunakan adalah nilai tukar rupiah, inflasi, Jakarta Islamic Index (JII), SWBI, dan jumlah unit reksadana syariah terhadap NAB reksadana syariah. Jenis data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif, yang diperoleh dari Badan Pengawas Pasar Modal (BAPEPAM), Bank Indonesia (BI), dan Direktorat Perbankan Syariah (DPS) BI. Data yang digunakan dalam penelitian adalah data bulanan dari Januari 2005 sampai dengan Juni 2008. Estimasi model dalam studi ini menggunakan metode Ordinary Least Square(OLS).

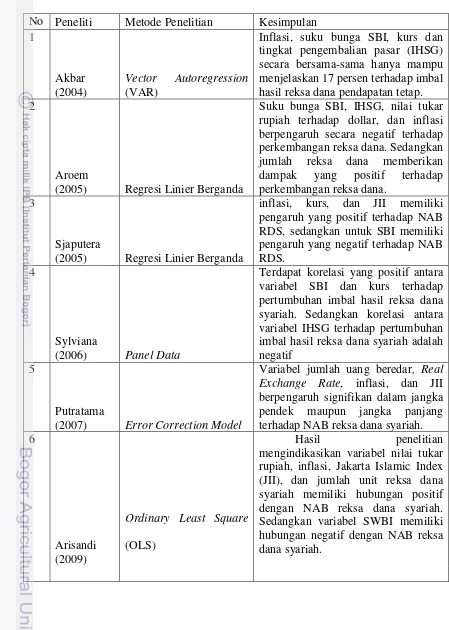

Tabel 5. Ringkasan Hasil Penelitian Terdahulu No Peneliti Metode Penelitian Kesimpulan

1

Akbar (2004)

Vector Autoregression (VAR)

Inflasi, suku bunga SBI, kurs dan tingkat pengembalian pasar (IHSG) secara bersama-sama hanya mampu menjelaskan 17 persen terhadap imbal hasil reksa dana pendapatan tetap. 2

Aroem

(2005) Regresi Linier Berganda

Suku bunga SBI, IHSG, nilai tukar rupiah terhadap dollar, dan inflasi berpengaruh secara negatif terhadap perkembangan reksa dana. Sedangkan jumlah reksa dana memberikan dampak yang positif terhadap perkembangan reksa dana.

3

Sjaputera

(2005) Regresi Linier Berganda

inflasi, kurs, dan JII memiliki pengaruh yang positif terhadap NAB RDS, sedangkan untuk SBI memiliki pengaruh yang negatif terhadap NAB RDS.

4

Sylviana

(2006) Panel Data

Terdapat korelasi yang positif antara variabel SBI dan kurs terhadap pertumbuhan imbal hasil reksa dana syariah. Sedangkan korelasi antara variabel IHSG terhadap pertumbuhan imbal hasil reksa dana syariah adalah negatif

5

Putratama

(2007) Error Correction Model

Variabel jumlah uang beredar, Real Exchange Rate, inflasi, dan JII berpengaruh signifikan dalam jangka pendek maupun jangka panjang terhadap NAB reksa dana syariah. 6

Arisandi (2009)

Ordinary Least Square

(OLS)

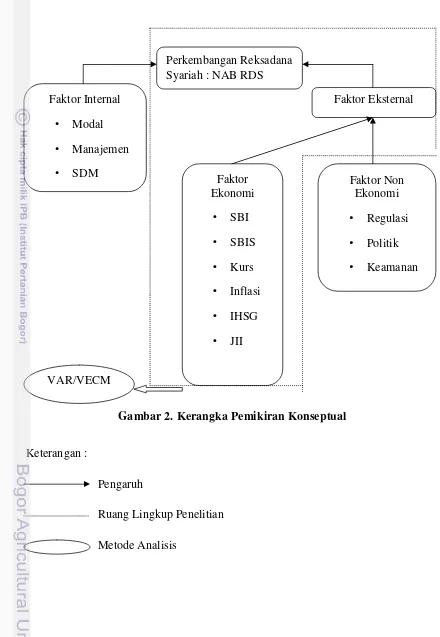

2.5. Kerangka Pemikiran Konseptual

Peningkatan perekonomian Indonesia semenjak krisis ekonomi tahun 1997 tentunya harus diikuti dengan perkembangan industri keuangan yang terus membaik. Sejak diresmikan oleh BAPEPAM-LK pada tanggal 14 dan 15 maret 2003, pasar modal berbasis syariah terus menunjukkan kinerja yang meningkat.. Peran pasar modal sebagai tempat bertemunya para pemilik dana (investor) dengan pihak yang memerlukan dana (emiten) ditengah perekonomian Indonesia yang menunjukkan pertumbuhan positif dirasa sangat penting dan harus terus dikembangan.

Reksadana syariah merupakan salah satu alternatif bagi para investor yang ingin menginvestasikan dana yang dimilikinya dalam pasar modal syariah. Reksadana merupakan sebuah bentuk investasi yang dilakukan secara kolektif/bersama-sama dan dikelola oleh manajer investasi. Reksadana dirancang sebagai sarana untuk menghimpun dana dari masyarakat yang memiliki modal, mempunyai keinginan kuat untuk melakukan investasi, namun hanya memiliki waktu dan pengetahuan yang terbatas (Sutedi, 2011). Selain manajer investasi, terdapat sebuah lembaga yaitu bank kustodian yang berperan dalam hal penyimpanan atau portofolio milik investor serta melakukan penyelesaian transaksi dan administrasi reksadana. Bank kustodian dan manajer investasi kemudian bertanggung-jawab terhadap BAPEPAM-LK yang berada di bawah naungan Departemen Keuangan.

di kemudian hari tentunya akan melihat perkembangan dari reksadana syariah tersebut. Perkembangan reksadana syariah ditentukan oleh faktor ekonomi dan faktor non-ekonomi. Faktor ekonomi salah satunya ditentukan oleh kondisi makroekonomi, sedangkan faktor non-ekonomi antara lain pengetahuan dalam berinvestasi, regulasi, pengelola reksadana, serta kondisi politik dan keamanan.

BI

Gambar 2. Kerangka Pemikiran Konseptual

Keterangan :

Pengaruh

Ruang Lingkup Penelitian Metode Analisis

Perkembangan Reksadana Syariah : NAB RDS Faktor Internal

• Modal

• Manajemen

• SDM

Faktor Eksternal

Faktor Ekonomi

• SBI

• SBIS

• Kurs

• Inflasi

• IHSG

• JII

Faktor Non Ekonomi

• Regulasi

• Politik

• Keamanan

2.6. Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

1. SBI berhubungan positif dengan NAB reksadana syariah.

2. SBIS berhubungan positif dengan NAB reksadana syariah.

3. Nilai tukar rupiah terhadap dollar AS berhubungan Negatif dengan NAB reksadana syariah.

4. Inflasi berhubungan secara positif dengan NAB reksadana syariah.

5. IHSG berhubungan secara negatif dengan NAB reksadana syariah.

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini seluruhnya merupakan data sekunder dalam bentuk bulanan yang diperoleh dari Statistik Ekonomi dan Keuangan Indonesia Bank Indonesia (SEKI-BI), Badan Pusat Statistik (BPS), dan Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) Kementerian Keuangan Republik Indonesia. Data yang digunakan adalah data runtun waktu (time series) bulanan dari Januari 2003 sampai dengan Desember 2011.

Data yang digunakan adalah data Nilai Aktiva Bersih (NAB) Reksadana Syariah, data SBI, data SBIS, data nilai tukar rupiah terhadap dollar AS, data Inflasi, data Indeks Harga Saham Gabungan (IHSG), dan dataJakarta Islamic Index(JII).

Tabel 6. Data yang Digunakan Dalam Penelitian

No Jenis Data Sumber Data Satuan

1 Data NAB RDS Bapepam Rupiah

2 Data SBI BI Persen

3 Data SBIS BI Persen

4 Data Kurs BI Rupiah

5 Data Inflasi BPS Persen

6 Data IHSG BEI

-3.2. Variabel dan Definisi Operasional

Peubah yang digunakan bersama definisi operasionalnya adalah sebagai berikut:

a. NAB merupakan data Nilai Aktiva Bersih Reksadana Syariah.

b. SBI merupakan suku bunga Sertifikat Bank Indonesia untuk periode satu bulan.

c. SBIS merupakan suku bunga Sertifikat Bank Indonesia Syariah untuk periode satu bulan.

d. Kurs (ex-rate) merupakan nilai tukar nominal rupiah terhadap dollar AS.

e. Inflasi merupakan perubahan harga tiap bulannya dalam bentuk persen.

f. IHSG merupakan Indeks Harga Saham Gabungan di Bursa Efek Indonesia.

g. JII merupakan indeks harga 30 perusahaan terbaik berbasis syariah.

3.3. Metode Analisis dan Pengolahan Data

Vector Error Correction Model (VECM). Perangkat lunak yang digunakan dalam penelitian adalah Microsoft Excel 2007 untuk mengelompokan data dan selanjutnya diolah menggunakan programEviews6.

3.3.1. MetodeVector Autoregression(VAR)

Pada tahun 1980, Christopher Sims memperkenalkan sebuahmacroeconomics framework yang menjanjikan, yakni Vector Autoregression (VAR). Stock dan Watson dalam Firdaus (2010) memaparkan bahwa jika sebelumnya univariate autoregression merupakan sebuah persamaan tunggal (single-equation) dengan model linier variabel tunggal (single-variable linear model), dimana nilai sekarang dari masing-masing variabel dijelaskan oleh nilai lag-nya sendiri, maka VAR merupakan sebuah n-persamaan (n-equation) dengan n-variabel (n-variable), dimana masing-masing variabel dijelaskan dijelaskan oleh nilai lag-nya sendiri, serta nilai saat ini dan masa lampaunya (current and past values). Dengan demikian, dalam konteks ekonometrika modern VAR termasuk ke dalam multivariate time series analysis(Firdaus, 2010).

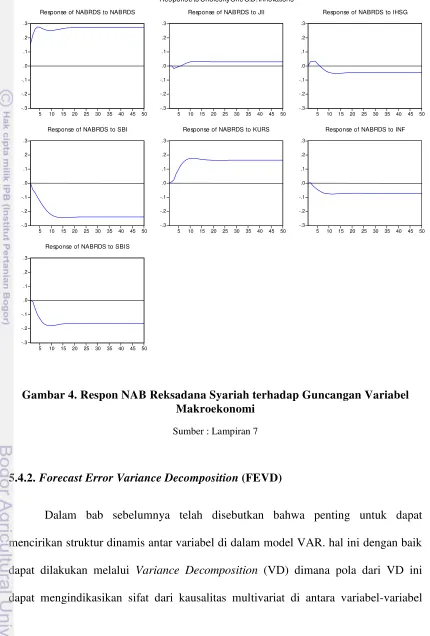

Response Function (IRF), Forecast Error Variance Decomposition (FEVD), dan Granger Causality Test. Forecasting merupakan ekstrapolasi nilai saat ini dan masa depan seluruh variabel dengan memanfaatkan seluruh informasi masa lalu variabel. SementaraImpulse Response Function(IRF) adalah melacak respon saat ini dan masa depan setiap variabel akibat perubahan atau shock suatu variabel tertentu. Forecast Error Variance Decomposition (FEVD) merupakan prediksi kontribusi persentase varians setiap variabel terhadap perubahan suatu variabel tertentu. Sedangkan Granger Causality Test bertujuan untuk mengetahui hubungan sebab akibat antar variabel.

informasi sepertiAkaike Information Criterion(AIC),Schwarz Information Criterion (SC), maupunHannan-Quinn Criterion(HQ).

Enders (2004) mengemukakan bahwa bentuk sistem VAR standar (reduced-form) yang digunakan secara luas atau umum pada saat ini berasal dari bentuk sistem

VAR primitif yang memiliki sejumlah kelemahan. Adapun bentuk sederhana dari sistem VAR yang primitif ditunjukkan oleh sistem bivariate sederhana sebagai berikut :

yt= b10- b12zt+ γ11zt-1+ γ12zt-1+ εyt (3.1)

zt= b20–b21yt+ γ21yt-1+ γ22zt-1+ εzt (3.2)

Kedua persamaan di atas menunjukkan bahwa yt dan zt saling memengaruhi

satu sama lain. Misalnya–b12merupakan efek serentak (contemporaneous effect) dari

perubahanztterhadap ytdan γ12merupakan efek dari perubahanzt-1 terhadap yt. Oleh

karena itu, maka persamaan (3.1) dan (3.2) bukanlah persamaan dalam bentuk reduced-form karena yt memiliki efek serentak terhadap zt dan zt memiliki efek

serentak terhadapyt.

Namun dari bentuk persamaaan primitif di atas dapat diperoleh bentuk transformasi VAR ke dalam bentuk standar (reduced-form). Adapun persamaan umum VAR adalah sebagai berikut (Enders, 2004) :

dimana :

yt = vektor berukuran (n-1) yang berisikan n variabel yang terdapat di dalam

sebuah model VAR

A0 = vektor intersep berukuran (n-1)

At = matriks koefisien/ parameter berukuran (n.n) untuk setiap i = 1,2,…..,p

et = vektorerrorberukuran (n.1)

Model VAR dalam bentuk standar di atas jika dituliskan dalam bentuk persamaanbivariateadalah sebagai berikut :

yt= a10+ a11yt-1+ a12zt-1+ e1t (3.4)

zt= a20+ a21yt-1+ a22zt-1+ e2t (3.5)

atau dalam bentuk notasi matriks VAR adalah sebagai berikut :

+ + = − − t t t t e e z y a a a a a a 2 1 1 1 22 21 12 11 20 10 t t z y (3.6)

Sehingga untuk modelmultivariateseperti yang dilakukan di dalam penelitian ini, model VAR menjadi seperti berikut :

Δ NABt= β10+ β111Δ NABt-1+ β112Δ NABt-2+ β121Δ SBIt-1+ β122Δ SBIt-2+ β131Δ SBISt-1+

β132Δ SBISt-2+ β141Δ ERt-1+ β142Δ ERt-2+ β151Δ INFt-1+ β152Δ INFt-2+ β161Δ IHSGt-1 +

Δ SBIt= β20 + β211Δ NABt-1+ β212Δ NABt-2+ β221Δ SBIt-1 + β222Δ SBIt-2 + β231Δ SBISt-1+

β232Δ SBISt-2+ β241Δ ERt-1 + β242Δ ERt-2 + β251Δ INFt-1 + β252Δ INFt-2 + β261Δ IHSGt-1 +

β262Δ IHSGt-2+ β271Δ JIIt-1β272Δ JIIt-2+ e2t (3.8)

Δ SBISt= β30+ β311Δ NABt-1+ β312Δ NABt-2+ β321Δ SBIt-1 + β322Δ SBIt-2 + β331Δ SBISt-1+

β332Δ SBISt-2+ β341Δ ERt-1 + β342Δ ERt-2 + β351Δ INFt-1 + β352Δ INFt-2 + β361Δ IHSGt-1 +

β362Δ IHSGt-2+ β371Δ JIIt-1+ β372Δ JIIt-2+ e3t (3.9)

Δ ERt= β40 + β411Δ NABt-1+ β412Δ NABt-2+ β421Δ SBIt-1 + β422Δ SBIt-2 + β431Δ SBISt-1+

β432Δ SBISt-2+ β441Δ ERt-1 + β442Δ ERt-2 + β451Δ INFt-1 + β452Δ INFt-2 + β461Δ IHSGt-1 +

β462Δ IHSGt-2+ β471Δ JIIt-1+ β472Δ JIIt-2+ e4t (3.10)

Δ INFt= β50+ β511Δ NABt-1+ β512Δ NABt-2+ β521Δ SBIt-1 + β522Δ SBIt-2 + β531Δ SBISt-1+

β532Δ SBISt-2+ β541Δ ERt-1 + β542Δ ERt-2 + β551Δ INFt-1 + β552Δ INFt-2 + β561Δ IHSGt-1 +

β562Δ IHSGt-2+ β571Δ JIIt-1+ β572Δ JIIt-2+ e5t (3.11)

Δ IHSGt= β60+ β611Δ NABt-1+ β612Δ NABt-2+ β621Δ SBIt-1 + β622Δ SBIt-2+ β631Δ SBISt-1+

β632Δ SBISt-2+ β641Δ ERt-1 + β642Δ ERt-2 + β651Δ INFt-1 + β652Δ INFt-2 + β661Δ IHSGt-1 +

β662Δ IHSGt-2+ β671Δ JIIt-1+ β672Δ JIIt-2+ e6t (3.12)

Δ JIIt= β70 + β711Δ NABt-1+ β712Δ NABt-2+ β721Δ SBIt-1 + β722Δ SBIt-2 + β731Δ SBISt-1+

β732Δ SBISt-2+ β741Δ ERt-1 + β742Δ ERt-2 + β751Δ INFt-1 + β752Δ INFt-2 + β761Δ IHSGt-1 +

Dimana :

NAB : Nilai Aktiva Bersih Reksadana Syariah

SBI : Sertifikat Bank Indonesia

SBIS : Sertifikat Bank Indonesia Syariah

ER : Nilai Tukar Rupiah Terhadap Dollar AS

INF : Inflasi

IHSG : Indeks Harga Saham Gabungan

JII :Jakarta Islamic Index

Model VAR dikembangkan sebagai solusi atas kritikan terhadap model persamaan simultan (Nachrowi, 2006), yaitu :

1. Spesifikasi dari sistem persamaan simultan terlalu berdasarkan pada agregasi dari model keseimbangan parsial, tanpa memperhatikan pada hasil hubungan yang hilang (omitted interrelation).

2. Struktur dinamis pada model seringkali dispesifikasikan dengan tujuan untuk memberikan restriksi yang dibutuhkan dalam mendapatkan identifikasi dari bentuk struktural.

Menurut McCoy dalam Nachrowi (2006), untuk mengatasi kritikan tersebut terutama untuk menentukan variabel endogen dan eksogen, pendekatan VAR

dengan membuat semua variabel berpotensi menjadi variabel endogen. Dalam kerangka VAR setiap variabel, baik dalamlevelmaupunfirst difference, diperlakukan secara simetris di dalam sistem persamaan yang mengandung regressor set yang sama.

Menurut Gujarati (2003), keunggulan metode VAR dibandingkan dengan metode ekonometrika konvensional adalah :

1. Mengembangkan model secara bersamaan di dalam suatu sistem yang kompleks (multivariat), sehingga dapat menangkap hubungan keseluruhan variabel di dalam persamaan itu.

2. Uji VAR yang multivariat bisa menghindarkan parameter yang bias akibat tidak dimasukkannya variabel yang relevan.

3. Uji VAR dapat mendeteksi hubungan antar variabel di dalam sistem persamaan, dengan menjadikan seluruh variabel sebagai endogen.

4. Karena bekerja berdasarkan data, metode VAR terbebas dari berbagai batasan teori ekonomi yang sering muncul termasuk gejala perbedaan palsu (spurious variable) di dalam model ekonometrika konvensional terutama pada

persamaan simultan, sehingga menghindari penafsiran yang salah.

1. Model VAR lebih bersifat ateori karena tidak memanfaatkan informasi dari teori-teori terdahulu.

2. Karena tidak menitikberatkan pada peramalan (forecasting), maka model VAR dianggap tidak sesuai untuk implikasi kebijakan.

3. Tantangan terberat VAR adalah pemilihan panjanglagyang tepat.

4. Semua variabel yang digunakan dalam model VAR harus stasioner.

5. Koefisien dalam estimasi VAR sulit untuk diinterpretasikan.

3.3.2. Metode Vector Error Correction Model (VECM)

Vector Error Correction Model atau VECM merupakan bentuk VAR yang terestriksi (Enders, 2004). Restriksi tambahan ini harus diberikan karena keberadaan bentuk data yang tidak stasioner pada level, tetapi terkointegrasi. VECM kemudian memanfaaatkan informasi restriksi kointegrasi tersebut ke dalam spesifikasinya. Karena itu, VECM sering disebut sebagai desain VAR bagiseriesnon stasioner yang memiliki hubungan kointegrasi.

difference) atau I(1). Dengan demikian, dalam VECM terdapat speed of adjustment

dari jangka pendek ke jangka panjang.

Oleh karena itu, untuk mengantisipasi hilangnya informasi jangka panjang, maka dalam penelitian ini digunakan model VECM apabila ternyata data yang digunakan memiliki derajat stasioneritas I(1). Secara umum model VECM (k-1) adalah sebagai berikut :

∑

− =+ +

+ + ∆ Γ =

∆ − −

1

1

1 1

0 1

k

i

t t t t

i

t y y

y (3.14)

dimana :

Δ yt = yt–yt-1

k-1 = ordo VECM dari VAR

Γi = matriks koefisien regresi (b1,….,bi)

μ0 = vektorintercept

μ1 = vektor koefisien regresi

t =time trend

α = matriksloading

β = vektor kointegrasi

Sehingga dalam penelitian ini menjadi

=

∆NABt

∑

t−i= Γ 1 -k 1 i

iNAB +

∑

Γ − + = i t 1 -k 1 iiSBI

∑

Γ − += i t S 1 -k 1 i

iSBI

∑

t−i= Γ 1 -k 1 i

iER +

∑

Γ − + = i t 1 -k 1 i iINF t i t it + Γ +

Γ −

∑

−∑

= = 1 -k 1 i 1 -k 1 i iJII iIHSG (3.15) =∆SBIt

∑

t−i= Γ 1 -k 1 i

iNAB +

∑

Γ − + = i t 1 -k 1 iiSBI

∑

Γ − += i t S 1 -k 1 i

iSBI

∑

t−i= Γ 1 -k 1 i

iER +

∑

Γ − + = i t 1 -k 1 i iINF t i t it + Γ +

Γ −

∑

−∑

= = 1 -k 1 i 1 -k 1 i iJII iIHSG (3.16) =∆SBISt

∑

t−i= Γ 1 -k 1 i

iNAB +

∑

Γ − + = i t 1 -k 1 iiSBI

∑

Γ − += i t S 1 -k 1 i

iSBI

∑

t−i= Γ 1 -k 1 i

iER +

∑

Γ − + = i t 1 -k 1 i iINF t i t it + Γ +

Γ −

∑

−∑

= = 1 -k 1 i 1 -k 1 i iJII iIHSG (3.17) =∆ERt

∑

t−i= Γ 1 -k 1 i

iNAB +

∑

Γ − + = i t 1 -k 1 iiSBI

∑

Γ − += i t S 1 -k 1 i

iSBI

∑

t−i= Γ 1 -k 1 i

iER +

∑

Γ − + = i t 1 -k 1 i iINF t i t it + Γ +

Γ −

∑

−∑

= = 1 -k 1 i 1 -k 1 i iJII iIHSG (3.18) =∆INFt

∑

t−i= Γ 1 -k 1 i

iNAB +

∑

Γ − + = i t 1 -k 1 iiSBI

∑

Γ − += i t S 1 -k 1 i

iSBI

∑

t−i= Γ 1 -k 1 i

iER +

∑

Γ − + = i t 1 -k 1 i iINF t i t it + Γ +

=

∆IHSGt

∑

t−i= Γ 1 -k 1 i

iNAB +

∑

Γ − + = i t 1 -k 1 iiSBI

∑

Γ − += i t S 1 -k 1 i

iSBI

∑

t−i= Γ 1 -k 1 i

iER +

∑

Γ − + = i t 1 -k 1 i iINF t i t it + Γ +

Γ −

∑

−∑

= = 1 -k 1 i 1 -k 1 i iJII iIHSG (3.20) =∆JIIt

∑

t−i= Γ 1 -k 1 i

iNAB +

∑

Γ − + = i t 1 -k 1 iiSBI

∑

Γ − += i t S 1 -k 1 i

iSBI

∑

t−i= Γ 1 -k 1 i

iER +

∑

Γ − + = i t 1 -k 1 i iINF t i t it + Γ +

Γ −

∑

−∑

= = 1 -k 1 i 1 -k 1 i iJII iIHSG (3.21)3.3.3. Pengujian Pra Estimasi 3.3.3.1. Uji Stasioneritas Data

Untuk menguji ada atau tidaknya akar unit pada data yang digunakan, maka dalam penelitian ini menggunakan uji Augmented Dickey-Fuller (ADF). Menurut Gujarati (2003), uji stasioneritas data dengan menggunakan uji Dickey-Fuller, dimulai dari sebuah proses autoregresi orde pertama, yaitu :

Yt= ρYt-1+ μt (3.22)

dimana :

μt=white noise error termdenganmeannol dan varians konstan

Kondisi di atas disebut sebagai random walk, dimana variabel Yt ditentukan

oleh variabel sebelumnya (Yt-1). Oleh karena itu jika nilai ρ = 1 maka persamaan

(3.22) mengandung akar unit atau tidak stasioner. Kemudian persamaan (3.22) dapat dimodifikasi dengan mengurangiYt-1pada kedua sisi persamaan, sehingga persamaan

(3.22) dapat diubah menjadi :

Yt–Yt-1= ρYt-1–Yt-1+ μt

= (ρ-1)Yt-1+ μt (3.23)

maka persamaan di atas dapat ditulis sebagai berikut :

Δ Yt= δYt-1+ μt (3.24)

dimana :

δ =(ρ-1)

Oleh karena itu hipotesis pada persamaan (3.28), H0:δ= 0 melawan hipotesis alternatifnya atau H1: δ < 0. Nilai H0: δ = 0 akan menunjukkan bahwa persamaan tersebut tidak stasioner, sementara H1: δ < 0 menunjukkan persamaan tersebut mengikuti proses yang stasioner. Jadi apabila kita menolak H0maka artinya datatime seriestersebut stasioner, dan sebaliknya.

Pada persamaan (3.28) diasumsikan bahwa error term (μt) tidak berkorelasi.

Dalam kasus error term-nya berkorelasi maka contoh persamaan yang dapat diuji stasioneritas melalui Augmented Dickey-Fuller (ADF) dapat ditulis sebagai berikut (Gujarati, 2003) :

Δ Yt= βt+ β2t + δYt-1+ αi

∑

=+ ∆

m

1 i

i -t

Y t (3.25)

dimana :

εt =pure white noise error term

Δ Yt-1 =(Yt-1- Yt-2), Δ Yt-2= (Yt-2 -Yt-3), dan seterusnya.

Jika δ adalah nilai dugaan dan Sδ adalah simpangan baku dari δ maka uji statistik memiliki rumus sebagai berikut :

S

thit= (3.26)

Apabila nilai t-statistik lebih kecil dari nilai statistik ADF (dalam nilai kritikal 1 persen, 5 persen, atau 10 persen), maka keputusannya adalah tolak H0 atau dengan kata lain data bersifat stasioner dan begitu juga sebaliknya.

3.3.3.2. PengujianLagOptimal

Langkah penting yang harus dilakukan dalam menggunakan model VAR adalah penentuan jumlah lag yang optimal yang digunakan dalam model. Pengujian panjang lag yang optimal dapat memanfaatkan beberapa informasi yaitu dengan menggunakan Akaike Information Criterion (AIC), Schwarz Information Criterion (SC), maupunHannan-Quinn Criterion(HQ). Untuk dapat menentukan lag ini, maka

langkah sebelumnya adalah menentukan nilai determinan dari kovarian residual ( Ω∧ )

yang dapat dihitung sebagai berikut (Eviews6User’s Guide) :

│Ω │=