ANALISIS

ABNORMAL RETURN

SEBELUM DAN SESUDAH

PERISTIWA PEMBERIAN SAHAM BONUS

DI BURSA EFEK INDONESIA

TAHUN 2007 - 2010

(Skripsi)

Oleh

Rusdi Agus Saputra

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

ANALISIS ABNORMAL RETURN SEBELUM DAN SESUDAH PERISTIWA PEMBERIAN SAHAM BONUS

DI BURSA EFEK INDONESIA TAHUN 2007 – 2010

Oleh

Rusdi Agus Saputra

Pasar modal merupakan salah satu sarana yang efektif untuk mempercepat

pembangunan suatu Negara. Keberadaan pasar modal akan memudahkan perusahaan-perusahaan memperoleh dana, sehingga kegiatan eknomi di berbagai sektor dapat ditingkatkan. Saham bonus merupakan salah satu yang terkait langsung dengan aktivitas ekonomi dan bisnis. Peristiwa ini merupakan salah satu informasi yang diserap oleh para pelaku pasar modal dan digunakan untuk memperoleh keuntungan masa mendatang. Peristiwa yang akan diangkat dalam penelitian ini adalah

pemberian saham bonus.

Tujuan penelitian ini adalah untuk mengetahui ada atau tidak abnormal return yang signifikan sebelum dan sesudah peristiwa pemberian saham bonus di Bursa Efek Indonesia tahun 2007 – 2010.

Dalam penelitian ini objek yang akan diteliti adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2007-2010. Sedangkan sampel dalam penelitian ini adalah perusahaan yang mengeluarkan saham bonus pada tahun 2007-2010. Metode analisis yang digunakan dalam penelitian ini adalah analisis

perhitungan expected return dengan menggunakan Model Indeks Tunggal (Single Index Model).Hasil penelitian menyatakan bahwa tidak terdapat perbedaan abnormal return yang signifikan sebelum dan sesudah pemberian saham bonus tahun 2007-2010 (0.007376 > 0.004814).

ANALISIS ABNORMAL RETURN SAHAM SEBELUM DAN SESUDAH PERISTIWA PEMBERIAN SAHAM BONUS

DI BURSA EFEK INDONESIA TAHUN 2007-2010

Oleh

Rusdi Agus Saputra

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Program Studi Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

SURAT PERNYATAAN

Nama : Rusdi Agus Saputra

NPM : 0711011111

Program Studi : Manajamen

Konsentrasi : Manajemen Keuangan

Angkatan : 2007

Jenjang : Strata Satu (S1)

Menyatakan bahwa saya tidak melakukan plagiat dalam penulisan skripsi saya

yang berjudul :

Analisis Abnormal Return Sebelum dan Sesudah Peristiwa Pemberian Saham Bonus di Buursa Efek Indonesia Tahun 2007-2010

Apabila suatu saat nanti terbukti melakukan tindakan plagiat maka saya akan

menerima sanksi yang telah ditetapkan.

Demikian surat pernyataan ini saya buat dengan sebenar-benarnya.

Bandar Lampung, 15 Februari 2013

RIWAYAT HIDUP

Penulis dilahirkan di Taman Rejo, Bernung Gedongtataan, Pesawaran pada

tanggal 06 Agustus 1989, sebagai anak kesembilan dari sembilan bersaudara dari pasangan Ayahanda Paimin dan Ibunda Tukirah Alm.

Jenjang pendidikan formal yang pernah ditempuh penulis dimulai dari Sekolah Dasar (SD) Negeri 2 Taman Sari pada tahun 1995-2001, Sekolah Lanjutan Tingkat Pertama (SLTP) Negeri 1 Gedongtataan pada tahun 2001-2004, dan

Sekolah Menengah Atas (SMA) Negeri 1 Gedongtataan pada tahun 2004-2007.

Pada tahun 2007 penulis terdaftar sebagai mahasiswa Strata Satu (S1) Reguler Jurusan Manajemen Fakultas Ekonomi Universitas Lampung melalui jalur Seleksi

Penerimaan Mahasiswa Baru (SPMB). Selama menjadi mahasiswa penulis aktif di organisasi Intra kampus sebagai Anggota Himpunan Mahasiswa Jurusan (HMJ)

MOTTO

Puaslah dengan apa yang Allah berikan, dan engkau akan menjadi orang yang paling bahagia.

Karya kecilku ini aku dedikasikan kepada :

Ayahanda dan Ibunda yang selalu memberikan senyum yang paling indah,

Keluarga besarku yang selalu memberikan semangat kepada penulis,

Seseorang yang penulis sayang yang selalu memberikan semangat pada

SANWACANA

Puji dan syukur kehadirat Allah Subhannahuwata’ala, Rabb semesta alam atas

nikmat iman ilmu amal sehingga penulis dapat menyelesaikan karya tulis ini.

Sholawat beriring salam kepada Rasulullah Sholallahualaihiwasalam, tokoh

inspirator penulis dan kita semua sebagai ummatnya.

Dalam proses penyusunan skripsi dengan judul “Analisis Abnormal Return

Sebelum dan Sesudah Peristiwa Pemberian Saham Bonus di Bursa Efek Indonesia

Tahun 2007-2010”, penulis menyadari masih terdapat banyak kekurangan, untuk

itu penulis mengharapkan kritik beserta saran yang konstruktif untuk kebaikan

dikemudian hari. Selain itu, penulis sadar bahwa hasil karya ini dapat lahir dari

rahim fikir penulis dengan dongkrakan motivasi, harapan dan dorongan semangat

dari berbagai pihak. Untuk itu, melalui tulisan ini penulis ingin mengucapkan

terimakasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas

yang telah banyak memberikan ide, inspirasi dan sumbangan pemikiran

dalam karya skripsi ini

6. Ibu Ernie Hendrawaty, S.E., M.Si., selaku pembimbing pendamping

skripsi ini, terima kasih atas gagasan dan bimbingan selama penulis

menyelesaikan skripsi ini

7. Bapak Dr. Mahatma Kufepaksi, S.E., M.B.A., selaku penguji utama

skripsi yang telah memberikan banyak bimbingan dan saran

8. Bapak Prakarsa Panji Negara, S.E., M.Si., yang telah bersedia menjadi

pendamping saat penulis menjalankan ujian

9. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Universitas Lampung

yang telah memberi ilmu, wawasan dan kerangka fikir yang bermanfaat

bagi penulis, semoga Allah senantiasa meridhoi perjuangan kita

10.Keluarga tercinta yang senantiasa memberikan naungan dalam kehidupan

penulis, Ibunda Tukirah Alm dan Ayahanda Paimin serta mbak-mbak, dan

mamas-mamas yang senantiasa memberi motivasi, semangat dan doa.

11.Keluarga Besar Himpunan Mahasiswa Jurusan Manajemen (HMJ

Manajemen) FE Unila Periode 2009/2010 sebagai langkah awal penulis

menjejaki dunia organisasi kemahasiswaan

12.Sahabat-sahabat angkatan 2007 yang unforgetable

13.Seluruh karyawan, staff gedung, staff keamanan, serta ayuk ani dan mang

jum sebagai bagian yang tak dapat dipisahkan dari kehidupan kampus,

Begitu besar perannya bagi penulis hingga detik ini dan menjadi warna

tersendiri dalam lembar kehidupan penulis. Semoga silaturahmi dan hubungan

baik ini senantiasa terjalin serta menjadi amal ibadah dalam mendapatkan

segaa bentuk nikmat dari Allah Subhannahuwata’ala. Amin.

Bandarlampung, 15 Februari 2013

Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR …….……… i

DAFTAR ISI ……….. ii

DAFTAR TABEL ………... iii

DAFTAR GAMBAR ………... iv

DAFTAR LAMPIRAN ……… v

I. PENDAHULUAN ……… 1

I.1 Latar belakang ………. 1

I.2 Permasalahan ……….. 6

I.3 Pembatasan Masalah ………... 6

I.4 Tujuan dan Kegunaan Penelitian ………. 6

I.5 Kerangka Pemikiran ……… 7

I.6 Hipotesis ……….. 10

II. LANDASAN TEORI ………... 11

II.1 Pasar Modal ………. 11

II.1.1 Pengertian Pasar Modal ………... 11

II.1.2 Fungsi Pasar Modal ………... 12

II.1.3 Instrumen Pasar Modal ………... 15

II.2 Corporate Action ……… 18

II.3 Saham Bonus ……….. 19

II.5 Return Saham ………. 26

II.6 Abnormal Return ……… 27

II.7 Return Ekspektasi (Expected Return) ……… 31

III. METODELOGI PENELITIAN ………. 36

III.1 Sifat Penelitian ……….. 36

III.2 Jenis Data ……….. 36

III.3 Metode Pengumpulan Data ……….. 37

III.4 Objek Penelitian ……… 37

III.5 Devinisi Operasional Variabel ……….. 41

III.6 Alat Analisis ……….. 41

III.7 Pengujian Hipotesis ………... 45

IV. HASIL DAN PEMBAHASAN ……….. 47

IV.1 Analisis Pendahuluan ...……….. 47

IV.2 Analisis Abnormal Return ……….…………. 48

IV.2.1 Data Abnormal Return Sebelum Pemberian Saham Bonus Tahun 2007-2010 ……….. 48

IV.2.2 Data Abnormal Return Sesudah Pemberian Saham Bonus Tahun 2007-2010 ……….….. 50

IV.3 Analisis Average Abnormal Return Saham……… 53

DAFTAR TABEL

Tabel Halaman

1. Tinjauan Empiris Penelitian Terdahulu ……….……….. 5

2. Emiten yang memberikan saham bonus tahun 2007-2010 …..………… 38

3. Jumlah saham yang dimiliki oleh emiten sebelum saham bonus dibagikan, banyaknya saham bonus yang dibagikan, dan jumlah saham yang dimiliki emiten sesudah saham bonus dibagikan ……….……. 39

4. Uji Normalitas Abnormal Return………..… 47

5. Data Abnormal Return sebelum pemberian saham bonus

tahun 2007-2010 ………..… 49

6. Data Abnormal Return sesudah pemberian saham bonus

tahun 2007-2010 ………...……….… 51

7. Hasil Average Abnormal Return sebelum Pemberian Saham Bonus

tahun 2007-2010 ………. 53

8. Hasil Average Abnormal Return sesudah Pemberian Saham Bonus

tahun 2007-2010 ………...……….. 54

9. Hasil uji beda dua rata-rata dengan paired sample t test

sebelum dan sesudah pemberian saham bonus tahun 2007-2010

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka Pemikiran ……….….. 9

2. Periode estimasi dan periode jendela ……….…. 29

3. Periode event window penelitian ……… 40

4. Kurva Normal ……….… 48

DAFTAR LAMPIRAN

Lampiran Halaman

1. Lampiran1

Daftar Harga Saham Harian Sebelum dan Sesudah

Pembagian Saham Bonus ………. 63 2. Lampiran 2

Data IHSG Periode Pengamatan ………..……. 65 3. Lampiran 3

Return Saham Sebelum Pemberian Saham Bonus Tahun 2007-2010 …. 67 4. Lampiran 4

Return Saham Sesudah Pemberian Saham Bonus Tahun 2007-2010 ..… 68 5. Lampiran 5

Expected Return Sebelum Pemberian Saham Bonus Tahun 2007-2010 .. 69 6. Lampiran 6

Expected Return Sesudah Pemberian Saham Bonus Tahun 2007-2010 .. 70 7. Lampiran 7

Abnormal Return Sebelum Pemberian Saham Bonus Tahun 2007-2010 71 8. Lampiran 8

Abnormal Return Sebelum Pemberian Saham Bonus Tahun 2007-2010 72 9. Lampiran 9

Uji One Sample Test ………. 73 10. Lampiran 10

Average Abnormal Return Sebelum dan Sesudah Pemberian

Saham Bonus Tahun 2007-2010 ………... 75 10. Lampiran 10

Uji Normalitas ………...……... 77 11. Lampiran 11

Uji Beda Paired Sample T Test ……….... 80 12. Lampiran 12

BAB I PENDAHULUAN

1.1Latar Belakang

Pasar modal merupakan salah satu sarana yang efektif untuk mempercepat

pembangunan suatu negara. Hal ini karena pasar modal merupakan sarana yang dapat menggalang perolehan dana jangka panjang dari masyarakan untuk disalurkan ke

sektor-sektor produktif, selain itu instrumen di pasar modal mempunyai sifat liquiditas yang tinggi. Keberadaan pasar modal akan memudahkan perusahaan-perusahaan memperoleh dana, sehingga kegiatan eknomi di berbagai sektor dapat

ditingkatkan, selain itu peningkatan kegiatan ekonomi akan menciptakan dan

mengembangkan lapangan kerja yang luas, dengan sendirinya akan menyerap tenaga kerja, dan secara langsung dapat berpengaruh dalam mengurangi jumlah

pengangguran, serta kemiskinan di Indonesia.

Jogiyanto Hartono (2003) menyebutkan bahwa fungsi pasar modal merupakan tempat bertemu antara penjual dan pembeli dengan resiko untung dan rugi. Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham dan obligasi. Pasar modal juga mempunyai fungsi sarana

penerima pinjaman. Alokasi dana yang produktif terjadi jika individu yang mempunyai kelebihan dana dapat meminjamkannya ke individu lain yang lebih produktif yang membutuhkan dana. Pasar modal menyediakan fasilitas transfer dana

diantara peminjam dan pemberi pinjaman.

Pandji Anorage dan Piji Pakarti (2001) menyebutkan bahwa pasar modal dikatakan efisien bila informasi dapat diperoleh dengan mudah dan murah oleh pemakai modal,

sehingga semua informasi yang relevan dan terpercaya telah tercermin dalam harga-harga saham. Investor memiliki ekspektasi yang rasional dan informasi yang relevan dan dapat dengan mudah diakses oleh setiap pelaku pasar, artinya setiap terdapat

informasi baru maka mereka akan segera mengantisipasi informasi tersebut sebagai bahan pertimbangan dalam memutuskan untuk membeli atau menjual asetnya.

Jogiyanto Hartono (2005) menyatakan bahwa studi tentang kandungan informasi bertujuan untuk melihat kandungan dari suatu peristiwa yang terjadi. Jika peristiwa yang terjadi membawa (convey) informasi, maka dikatakan bahwa peristiwa tersebut

mempunyai kandungan informasi (information content). Sebaliknya, jika suatu peristiwa tidak membawa informasi, maka dikatakan bahwa peristiwa tersebut tidak mempunyai kandungan informasi. Studi tentang kandungan informasi merupakan dari bagian studi peristiwa (event study). Studi peristiwa adalah studi yang

3

pengumuman dan dapat dilanjutkan untuk menguji efisiensi pasar bentuk setengah kuat.

Kandungan dan efisiensi pasar adalah dua hal yang sangat berhubungan. Pengujian

kandungan informasi dimaksudkan untuk melihat suatu reaksi dari pengumuman. Jika pengumuman mengandung informasi, pasar diharapkan akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukan dengan adanya

perubahan harga sekuritas bersangkutan. Reaksi ini dapat diukur menggunakan abnormal return. Jika abnormal return digunakan, maka dapat dikatakan bahwa suatu

pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar. Sebaliknya, yang tidak mengandung informasi tidak

memberikan abnormal return kepada pasar.

Jogiyanto Hartono (2005) menyatakan bahwa pengujian kandungan informasi hanya

menguji seberapa cepat pasar itu bereaksi.

Corporate action merupakan suatu bentuk dari aktivitas emiten yang dapat

mempengaruhi jumlah saham yang beredar maupun terhadap harga saham. Corporate action adalah berita yang umumnya menyedot perhatian dari pihak yang terkait di

pasar modal khususnya para pemegang saham. Keputusan corporate action harus

disetujui dalam suatu rapat umum pemegang saham baik RUPS (Rapat Umum Pemegang Saham) maupun RUPSLB (Rapat Umum Pemegang Saham Luar Biasa). Persetujuan pemegang saham adalah mutlak, untuk berlakunya suatu corporate

action, sesuai dengan peraturan di pasar modal. Beberapa contoh corporate action

Initial Publik Offering dan Additional Listing seperti Private Placement, konversi

saham baik dari warrant, right ataupun obligasi. (www.bapepam.com)

Salah satu corporate action yang dilakukan emiten adalah saham bonus.

M. Paulus Situmorang (2008) menyatakan bahwa Saham bonus merupakan bonus pembagian saham baru untuk para pemegang saham lama, dimana pemberian saham bonus ini dimaksudkan sebagai bentuk penghargaan (reward) atas keberhasilan

perusahaan. Saham yang diberikan secara cuma-cuma oleh emiten kepada pemegang saham tersebut dapat berasal dari kapitalisasi agio saham, atau bisa berasal dari selisih penilaian kembali aktiva tetap. Sebagian besar penelitian event study yang

dilakukan terdahulu menggunakan berbagai event yang terkait langsung dengan aktivitas ekonomi dan bisnis. Sebagian penelitian tersebut dilakukan untuk menguji efisiensi suatu pasar modal.

Saham bonus yang dibagikan oleh emiten akan mengakibatkan meningkatnya jumlah saham yang beredar. Dengan kata lain, saham bonus berakibat pada meningkatnya

faktor penawaran saham, dengan asumsi permintaan tetap maka dapat berakibat pada turunnya harga saham. Faktor koreksi ini akan mempengaruhi pasar saat masa cum-date (tanggal terakhir yang menunjukan bahwa sampai dengan tanggal tersebut

5

Tabel 1. Tinjauan Empiris Penelitian Terdahulu

No Peneliti Judul Penelitian Hasil Penelitian

1 Alibri Yuniarto Reaksi Harga Saham dan Perubahan Likuiditas Terkait dengan Pengumuman Saham Bonus (Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2002-2007)

Tidak ditemukan bukti empiris yang menunjukan kondisi sebelum dan sesudah pengumuman saham bonus oleh seluruh emiten yang

mengeluarkan saham bonus periode 2002-2007 merupakan signal informasi yang membawa pengaruh yang beda baik pada harga saham dan perubahan likuiditas. Hasil tersebut mengindikasikan bahwa selama periode 2002-2007,

penanam modal menganggap kabar pembagian saham bonus oleh emiten kelompok industri keuangan tidak mempunyai kandungan

Ada perbedaan yang signifikan sebelum dan sesudah pengumuman saham bonus. Reaksi mempunyai kecenderungan negative dengan rata-rata volume perdagangan saham sebelum pengumuman saham bonus lebih besar daripada rata-rata sesudah peristiwa pengumuman saham bonus.

3 Lia Indah Palupi Analisis Pengaruh Pemberian Saham Bonus Terhadap Harga Saham di Bursa Efek Jakarta (BEJ) Selama Tahun 2006

Berdasarkan latar belakang tersebut diatas maka penulis tertarik untuk mengangkat judul “Analisis Abnormal Return Sebelum dan Sesudah Peristiwa Pemberian Saham Bonus di Bursa Efek Indonesia tahun 2007 - 2010”.

1.2Permasalahan

Dari latar belakang masalah yang ada, maka permasalahan yang akan dibahas pada

penelitian ini adalah “ Apakah terdapat abnormal return yang signifikan sebelum dan sesudah pemberian saham bonus pada 8 perusahaan yang mengeluarkan

saham bonus di Bursa Efek Indonesia tahun 2007 - 2010 ?”.

1.3Pembatasan Masalah

Agar permasalahan yang diteliti tidak meluas, maka penulis membatasi penulisan ini pada :

1. Perusahaan yang diteliti hanyalah perusahaan yang memberikan saham bonus dan tidak melakukan corporate action yang lain.

2. Harga saham yang digunakan adalah harga saham penutupan.

3. Pembagian dividen saham dan volume transaksi saham diabaikan.

1.4Tujuan dan Kegunaan Penelitian

1.4.1 Tujuan Penelitian

Setiap penelitian yang sifatnya ilmiah mempunyai tujuan, begitu juga dengan

7

return yang signifikan sebelum dan sesudah peristiwa pemberian saham bonus di

Bursa Efek Indonesia tahun 2007 - 2010”.

1.4.2 Kegunaan Penelitian

Kegunaan yang diharapkan diperoleh dalam penelitian ini adalah :

1. Memberikan masukan kepada investor sebagai salah satu pertimbangan dalam

mengambil keputusan berinvestasi.

2. Memberikan bahan pertimbangan kepada manajemen perusahaan dalam

menetapkan keputusan yang berkaitan dengan harga saham pada pasar modal di

Indonesia.

3. Memberikan sumbangan pengetahuan kepada kalangan akademis dan dunia penelitian dalam memberikan referensi serta meningkatkan pemahaman mengenai penelitian event study, khususnya yang memiliki pengaruh kuat terhadap pasar

modal di Indonesia.

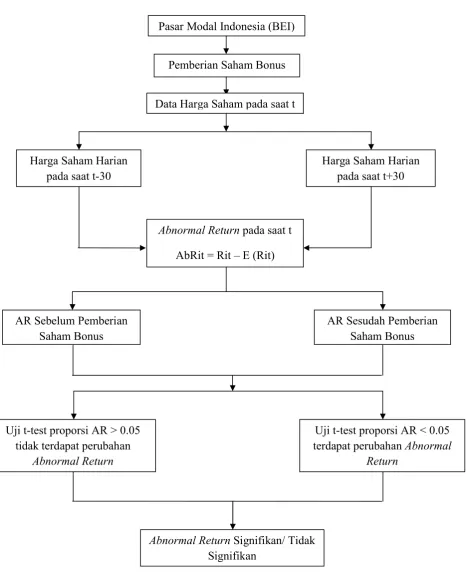

1.5Kerangka Pemikiran

Event study menggambarkan sebuah teknik riset yang memungkinkan peneliti untuk

menilai dampak dari suatu peristiwa tertentu terhadap harga saham dari perusahaan. Event study dapat dikatakan juga sebagai analisa yang dilakukan untuk mengetahui

apakah ada reaksi yang signifikan dalam pasar financial terhadap kejadian yang

return yang signifikan sebelum dan sesudah pemberian saham bonus di Bursa Efek

Indonesia tahun 2007 - 2010, abnormal return saham diteliti menggunakan event study.

Dalam penelitian ini model yang digunakan untuk mencari return saham adalah

model disesuaikan pasar (market-adjusted model). Jangka waktu pengamatan terbagi kedalam dua periode, yaitu periode estimasi dan periode event window. Periode estimasi dimanfaatkan untuk menghitung return saham dari sampel dalam keadaan

normal. Yang dimaksud dengan keadaan normal adalah tidak terjadi keadaan tertentu yang berpengaruh terhadap sampel saham pada periode estimasi dan periode event window dimanfaatkan untuk menghitung abnormal return dari sampel pada saat suatu

peristiwa itu berlangsung. Periode ini merupakan periode didekat peristiwa itu terjadi. Jangka waktu yang digunakan dalam penelitian ini yaitu 61 hari dengan periode jendela 30 hari sebelum pemberian saham bonus tahun 2007-2010, saat event date dan 30 hari sesudah pemberian saham bonus tahun 2007-2010, dalam event study

reaksi pasar diukur dengan menggunakan abnormal return.

9

Gambar 1. Kerangka Pemikiran

Pasar Modal Indonesia (BEI)

Pemberian Saham Bonus

Data Harga Saham pada saat t

Harga Saham Harian

pada saat t-30 Harga Saham Harian pada saat t+30

Abnormal Return pada saat t

AbRit = Rit – E (Rit)

AR Sebelum Pemberian Saham Bonus

AR Sesudah Pemberian Saham Bonus

Abnormal Return Signifikan/ Tidak Signifikan

Uji t-test proporsi AR > 0.05 tidak terdapat perubahan

Abnormal Return

Uji t-test proporsi AR < 0.05 terdapat perubahan Abnormal

1.6 Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui apakah peristiwa pemberian saham bonus tahun 2007-2010 memberikan abnormal return kepada investor, dimana

abnormal return merupakan actual return terhadap expected return. Expected return

merupakan imbalan hasil yang diharapkan investor dan merupakan imbalan hasil yang terjadi pada saat tidak terjadi suatu peristiwa. Apabila sesudah dilakukan pengujian rata-rata abnormal retun saham pada perusahaan yang diteliti menunjukan

pola meningkat atau menurun, maka dapat disimpulkan terdapat pengaruh peristiwa pemberian saham bonus tahun 2007-2010 terhadap return saham perusahaan yang

diteliti di pasar modal Indonesia.

Berdasarkan penjelasan latar belakang dan permasalahan yang telah dirumuskan, maka hipotesis yang diajukan adalah “Terdapat perbedaan abnormal return yang signifikan sebelum dan sesudah peristiwa pemberian saham bonus pada emiten yang

BAB II

LANDASAN TEORI

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pasar modal adalah tempat untuk memobilisasi dana, baik dari dalam negeri maupun luar negeri. Pasar modal juga didefinisikan sebagai pasar untuk berbagai instrumen

keuangan jangka panjang yang dapat diperjualbelikan dalam bentuk hutang maupun

modal yang diterbitkan oleh pemerintah, BUMN, maupun swasta. Berdasarkan aliran

baru, pasar modal adalah wahana untuk menghimpun dana guna pembiayaan

pembangunan yang merupakan wujud nyata peran serta masyarakat. Dalam UU No. 8

tahun 1995 tentang pasar modal, pasar modal adalah kegiatan yang bersangkutan

dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan

efek. (Tjipto Darmadji dan Hendy M. Fakhrudin, 2001)

Secara formal pasar modal didefinisikan sebagai pasar untuk berbagai instrumen

keuangan atau sekuritas jangka panjang yang diperjual belikan, baik dalam bentuk

hutang atau modal sendiri, baik yang diterbitkan oleh pemerintah maupun perusahaan

memperdagangkan surat-surat berharga jangka panjang, khususnya saham dan obligasi. Berdasarkan pengertian diatas, pasar modal dapat dibedakan menjadi pasar

primer (primery market), pasar sekunder (secondary market), pasar ketiga (third

market) dan pasar keempat (fourth market). Pasar primer adalah pasar tempat

penerbitan perdana surat-surat berharga, sedangkan pasar sekunder adalah pasar

tempat surat-surat berharga yang sudah beredar atau bukan emisi baru

diperdagangkan. Pasar ketiga adalah pasar perdagangan surat berharga pada saat

pasar kedua ditutup. Pasar ketiga biasanya dijalankan oleh wali amanat atau pialang

yang mempertemukan antara pembeli dan penjual setelah pasar kedua ditutup. Pasar

keempat adalah pasar modal yang dilakukan antara institusi berkapasitas besar untuk

menghindari komisi untuk para wali amanat dengan melakukan transfer langsung

blok saham antara lembaga investasi tanpa melalui wali amanat. Pasar keempat

biasanya menggunakan jaringan komunikasi untuk memperdagangkan saham dalam

jumlah blok besar. (Suad Husnan, 1994)

2.1.2 Fungsi Pasar Modal

Pasar modal merupakan alternatif sumber pendanaan bagi pihak yang membutuhkan

modal (borrowers) diluar sektor perbankan untuk melaksanakan usahanya. Disisi lain

adanya pasar modal merupakan sarana investasi bagi pihak yang kelebihan dana

(lenders). Dimana bagi investor, pasar modal merupakan sarana yang dimanfaatkan

13

Jogiyanto Hartono (2003) menyebutkan bahwa fungsi pasar modal merupakan tempat

bertemu antara penjual dan pembeli dengan resiko untung dan rugi. Pasar modal

merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang

dengan menjual saham dan obligasi. Pasar modal juga mempunyai fungsi sarana

alokasi dana yang produktif untuk memindahkan dana dari pemberi pinjaman ke

penerima pinjaman.alokasi dana yang produktif terjadi jika individu yang mempunyai

kelebihan dana dapat meminjamkannya ke individu lain yang lebih produktif yang

membutuhkan dana. Pasar modal menyediakan fasilitas transfer dana diantara

peminjam dan pemberi pinjaman.

Sri Handaru Yulianty (1996) membedakan fungsi pasar modal menjadi fungsi makro

dan mikro. Dari sudut pandang makro, fungsi pasar modal adalah sebagai suatu

alternatif sumber pembiayaan investasi atau pembangunan nasional (disamping yang

berasal dari perbankan dan lembaga keuangan bukan bank) baik yang dilakukan oleh

sektor pemerintah maupun sektor swasta, sebagai suatu instrumen moneter melalui

pelaksanaan open market policy dan sebagai sarana untuk mengikutsertakan kalangan

pemodal kecil dalam kegiatan pembangunan di sector pemerintah maupun swasta.

Sedangkan dari sudut pandang mikro, fungsi pasar modal adalah untuk memperbaiki

struktur permodalan emiten, merupakan sarana bagi perusahaan untuk mewujudkan

atau menunjukkan kemampuannya dalam membangun usaha dan wahana Go Public

dijadikan salah satu cara untuk menaikkan nilai perusahaan.

Berdasarkan Keppres No. 52 tahun 1976 adanya pasar modal bertujuan untuk

perusahaan swasta guna menuju pemerataan pendapatan masyarakat dan untuk lebih

menggairahkan partisipasi masyarakat dalam mengerahkan dan menghimpun dana

untuk digunakan secara produktif dalam pembiayaan pembangunan nasional.

Suad Husnan (1998) menyebutkan bahwa dalam kegiatannya pasar modal

menjalankan dua fungsi yaitu fungsi ekonomi dan fungsi keuangan. Fungsi ekonomi

pasar modal adalah untuk menyediakan fasilitas dalam memindahkan dana dari para

investor (lenders) kepada emiten (borrowers) di pasar modal. Lenders mengharapkan

mendapatkan imbalan atas penyerahan dana tersebut, sedangkan dari sisi borrowers,

tersedianya dana dari pihak luar memungkinkan melakukan investasi tanpa harus

menunggu tersedianya dana dari internal perusahaan. Sedangkan fungsi keuangan

pasar modal adalah merupakan sarana bagi pihak lenders yang menyediakan dana

tanpa harus terlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk

investasi serta sarana menyediakan dana yang diperlukan oleh borrowers.

Dari beberapa pendapat di atas dapat diambil beberapa kesimpulan bahwa fungsi

pasar modal meliputi:

a. Untuk pihak perusahaan, pasar modal menjadi alternatif penghimpunan dana

selain sektor perbankan. Apabila perusahaan memenuhi kebutuhan dananya

melalui perbankan maka perusahaan akan memperoleh dana dalam bentuk

kredit.

b. Untuk pihak investor, Pasar modal memungkinkan pemodal untuk melakukan

diversifikasi dan membentuk portofolioinvestasi sesuai dengan resiko dan

15

akan diterima semakin tinggi pula. Pemodal dapat mengubah portofolio setiap

saat, hal itu dikarenakan investasi pada sekuritas di pasar modal mempunyai

likuiditas yang tinggi ditunjukkan dengan mudah dan cepatnya proses jual beli

di pasar modal.

c. Untuk pihak pemerintah, pasar modal menunjang pelaksanaan pembangunan

nasional dalam rangka meningkatkan kesejahteraan dan kemakmuran rakyat,

karena pasar modal berfungsi sebagai sarana untuk memobilisasi dana yang

bersumber dari masyarakat ke berbagai sektor. Adanya mobilisasi dana akan

memunculkan hubungan saling menguntungkan antara pihak masyarakat yang

kelebihan dana dengan pihak yang kekurangan dana, sehingga meningkatkan

kemakmuran secara keseluruhan.

2.1.3 Instrumen Pasar Modal

Instrumen pasar modal adalah semua surat-surat berharga (securities) yang

diperdagangkan dibursa. Instrumen pasar modal ini umumnya bersifat jangka

panjang. (Tjipto Darmadji dan Hendy M. Fakhrudin, 2001)

Saat ini instrumen pasar modal yang sudah ada terdiri dari saham, obligasi, opsi,

right, warrant dan sertifikat reksadana. (Tjipto Darmadji dan Hendy M. Fakhrudin,

2001)

2.1.3.1 Saham

Saham adalah tanda penyertaan atau pemilikan seseorang maupun badan dalam suatu

perusahaan atau emiten. Pemilik saham merupakan pemilik sebagian dari perusahaan

atas tunjuk. Sekarang ini, saham yang diperdagangkan di Indonesia adalah saham atas

nama, yaitu saham yang nama pemilik tertera di atas saham tersebut. Jenis saham ada

2 yaitu saham biasa dan saham preferen, dimana saham biasa merupakan saham yang

menempatkan pemiliknya paling junior jika terdapat pembagian dividen, dan hak atas

harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Sedangkan saham

preferen merupakan saham yang memiliki karateristik gabungan antara obligasi dan

saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi),

tetapi juga bisa tidak mendapatkan hasil yang dikehendaki investor.

Karateristik saham preferen, yaitu memiliki hak yang lebih dahulu memperoleh

dividen, dapat mempengaruhi manajemen perusahaan terutama dalam pencalonan

pengurus perusahaan, memiliki hak pembayaran maksimum sebesar nilai nominal

saham lebih dahulu setelah kreditor apabila perusahaan tersebut dilikuidasi,

kemungkinan dapat memperoleh tambahan dari pembagian laba perusahaan

disamping penghasilan yang diterima secara tetap, memiliki hak memperoleh

pembagian kekayaan perusahaan di atas pemegang saham biasa setelah semua

kewajiban perusahaan dilunasi apabila perusahaan dilikuidasi.

2.1.3.2 Obligasi

Obligasi pada dasarnya merupakan surat hutang atau pinjaman yang diterima oleh

perusahaan penerbit obligasi dari masyarakat. Jangka waktu obligasi yang ditetapkan

berdasarkan perjanjian, obligasi diterbitkan oleh pemerintah, BUMN, BUMD

17

2.1.3.3 Opsi

Opsi (option) merupakan suatu produk efek turunan yang diturunkan dari berbagai

efek sebenarnya. Sebagai efek derifatif, opsi akan mempunyai nilai selagi terhubung

ke aset finansial yang bersangkutan. Aset finansial ini bisa berupa saham biasa,

obligasi atau obligasi konversi. Nilai opsi tergantung dari nilai hidup pasarnya. Jika

masa hidup pasarnya habis, maka efek derivatif tersebut tidak ada nilainya.

2.1.3.4 Right

Right menunjukkan bukti hak memesan terlebih dahulu yang melekat pada saham

yang memungkinkan para pemegang saham untuk membeli saham baru yang akan

diterbitkan oleh emiten, sebelum saham-saham tersebut ditawarkan kepada pihak

lain.

2.1.3.5 Warrant

Waran adalah efek yang diterbitkan oleh emiten yang memberi hak kepada pemegang

saham untuk memesan saham dari emiten yang bersangkutan pada harga tertentu,

umumnya masa hidup warrant adalah selama 6 bulan hingga 5 tahun.

2.1.3.6 Reksadana

Reksadana (mutual fund) merupakan portofolio yang dibentuk oleh perusahaan

reksadana dan dijual kembali kepada masyarakat dalam bentuk unit penyertaan. Salah

satu tujuan dari reksadana adalah meminimumkan risiko tidak sistematik (dengan

2.2 Corporate Action

Corporate action adalah tindakan atau aksi korporasi emiten (perusahaan go public) yang berpengaruh terhadap jumlah saham yang beredar maupun terhadap harga

saham perusahaan yang bersangkutan dibursa. Corporate action merupakan berita

yang umumnya menarik perhatian pihak-pihak yang terkait di pasar modal,

khususnya para pemegang saham.

Tujuan corporate action adalah untuk memenuhi tujuan-tujuan tertentu seperti

ekspansi, akuisisi, peningkatan modal perusahaan, peningkatan liquiditas

perdagangan saham, dan tujuan-tujuan lainnya. (M. Paulus Situmorang, 2008)

Corporateaction adalah berita yang umumnya menyedot perhatian dari pihak yang

terkait di pasar modal khususnya para pemegang saham. Keputusan corporate action

harus disetujui dalam suatu rapat umum pemegang saham baik RUPS (Rapat Umum

Pemegang Saham) maupun RUPSLB (Rapat Umum Pemegang Saham Luar Biasa).

Persetujuan pemegang saham adalah mutlak, untuk berlakunya suatu corporate

action, sesuai dengan peraturan di pasar modal. Beberapa contoh corporate action

antara lain stock split, right issue, saham bonus, pengumuman pembagian deviden,

Initial Publik Offering dan Additional Listing seperti Private Placement, konversi

saham baik dari warrant, right ataupun obligasi.

Pada umumnya corporate action mempengaruhi secara signifikan terhadap

kepentingan pemegang saham, jumlah saham yang dimiliki pemegang saham, serta

19

memperhatikan dampak dari corporate action, sehingga pemegang saham akan mendapatkan keuntungan dengan melakukan keputusan yang tepat. Untuk

mendapatkan haknya sebagai pemegang saham atas corporate action, maka saham

tersebut harus terdaftar atas nama pemegang saham tersebut. Dengan kata lain,

pemodal terlebih dahulu harus melakukan regestrasi atas saham yang dipegangnya

agar hak atas suatu corporate action dapat terpenuhi.

2.3 Saham Bonus

Ketentuan mengenai saham bonus diatur dalam Peraturan Nomor IX.D.5 yang dimuat

dalam lampiran Keputusan Ketua Badan Pengawas Pasar Modal Nomor :

KEP-35/PM/2003 tentang saham bonus sebagai berikut : (www.idx.co.id)

1. Definisi

a. Agio saham adalah selisih lebih setoran pemegang saham diatas nilai

nominalnya dalam hal saham dikeluarkan dengan nilai nominal.

b. Kekayaan bersih adalah selisih antara total aktiva dengan total kewajiban.

c. Saldo laba adalah akumulasi hasil usaha periodik setelah

memperhitungkan pembagian dividen dan koreksi laba rugi periode lalu.

d. Saham bonus adalah saham yang diberikan secara cuma-cuma kepada

para pemegang saham berdasarkan jumlah saham yang dimiliki.

e. Deviden saham adalah bagian laba yang dibagikan kepada pemegang

saham dalam bentuk saham.

f. Deviden kas adalah bagian laba yang dibagikan kepada pemegang saham

g. Selisih kembali penilaian aktiva tetap adalah selisih antara nilai revaluasi

dengan nilai buku (nilai tercepat) aktiva tetap.

2. Peraturan ini berlaku bagi emiten yang melakukan penawaran umum efek bersifat

ekuitas atas perusahaan publik.

3. Pembagian saham bonus harus proporsional dengan kepemilikan saham dari setiap

pemegang saham.

4. Pelaksanaan pembagian saham bonus harus telah selesai dilakukan

selambat-lambatnya 45 (empat puluh lima) hari setelah pelaksanaan Rapat Umum

Pemegang Saham yang menyetujui pembagian saham bonus tersebut.

5. Emiten atau perusahaan publik wajib menyampaikan kepada BAPEPAM laporan

penjatahan saham bonus yang telah diperiksa oleh Akuntan yang terdaftar di

BAPEPAM sebanyak 2 (dua) eksemplar selambat-lambatnya 14 (empat belas) hari

setelah pembagian saham bonus dilaksanakan.

6. Saham bonus yang merupakan dividen saham, berasal dari kapitalisasi saldo laba.

7. Saham bonus yang bukan merupakan deviden saham, berasal dari kapitalisasi

a. Agio saham, dan atau

b. Unsur ekuitas lainnya

8. Jumlah saham yang dibagikan dalam rangka saham bonus yang merupakan

dividen saham ditentukan berdasarkan hal-hal sebagai berikut

a. Dalam hal harga pasar saham pada penutupan perdagangan 1 (satu) hari

sebelum Rapat Umum Pemegang Saham dibawah nilai nominal saham,

maka jumlah saham yang dibagikan ditentukan berdasarkan

21

b. Dalam hal harga pasar saham sama atau lebih tinggi dari nilai nominal

saham, maka jumlah saham yang dibagikan ditentukan berdasarkan harga

pasar saham pada penutupan perdagangan 1(satu) hari sebelum Rapat

Umum Pemegang Saham.

9. Jumlah saham yang dibagikan dalam rangka saham bonus yang bukan

merupakan dividen saham ditentukan berdasarkan nilai nominal saham.

10. Dengan memperhatikan ketentuan nomor 8 dan nomor 9 peraturan ini, dalam hal

terdapat lebih dari satu nilai nominal saham, maka yang digunakan sebagai dasar

pembagian saham bonus adalah dengan nilai nominal terendah.

11. Pembagian saham bonus hanya dapat dilaksanakan apabila asal saham bonus

tersebut telah dimuat dalam laporan keuangan tahunan terakhir yang telah diaudit

oleh Akuntan yang terdaftar di BAPEPAM.

12. Dalam hal saham bonus berasal dari kapitalisasi agio saham maka nilai yang

dapat dikapitalisasi adalah jumlah agio saham setelah dikurangi biaya emisi efek

ekuitas.

13. Emiten atau perusahaan publik atau pelaku pasar modal lainnya dalam hubungan

dengan para pemodal dilarang memberikan informasi yang menyesatkan

mengenai rencana pembagian saham bonus oleh emiten atau perusahaan publik

tertentu. Informasi yang termasuk menyesatkan tersebut antara lain pernyataan

bahwa :

a. Saham bonus merupakan pengganti dari deviden kas yang dijanjikan oleh

b. Saham bonus yang berasal dari kapitalisasi agio saham dan atau unsur

ekuitas lainnya merupakan indikasi kemampuan emiten atau perusahaan

publik dalam memperoleh laba,

c. Harga saham pada saat penawaran umum menjadi lebih rendah dengan

adanya rencana pembagian saham bonus, dan

d. Pembagian saham bonus sama dengan hasil deviden (deviden yield),

seperti :

1) Menggunakan pembagian saham bonus sedemikian rupa sehingga

menimbulkan kesan sama dengan hasil deviden kas,

2) Menambahkan persentase pembagian saham bonus dengan hasil

deviden dan menyatakannya sebagai pembayaran deviden atau sebagai

hasil investasi, dan

3) Deviden yield tidak berubah berkaitan dengan diubahnya deviden kas

menjadi deviden saham.

14. Emiten atau perusahaan publik yang akan membagikan saham bonus wajib

menginformasikan kepada BAPEPAM selambat-lambatnya 7 (tujuh) hari

sebelum pengumuman Rapat Umum Pemegang Saham. Informasi mengenai

pembagian saham bonus tersebut wajib diumumkan kepada publik

selambat-lambatnya 28 (dua puluh delapan) hari sebelum pelaksanaan Rapat Umum

Pemegang Saham.

15. Informasi sebagaimana dimaksud dalam nomor 14 sekurang-kurangnya wajib

23

a. Penjelasan terperinci mengenai sumber dari kapitalisasi modal yang

menjadi saham bonus,

b. Nilai dari masing-masing sumber kapitalisasi saham bonus,

c. Rasio pembagian saham bonus,

d. Dasar penetapa harga yang digunakan sebagai dasar pembagian saham

bonus sebagaimana dimaksud dalam nomor 8, nomor 9 dan nomor 10

peraturan ini,

e. Penjelasan mengenai perlakuan pajak atas saham bonus, baik pengaruhnya

kepada pemegang saham maupun kepada perusahaan. Jika pengenaan

pajak atas saham bonus kurang menguntungkan bagi pemegang saham

daripada jika pembagian diberikan dalam bentuk deviden kas, maka fakta

tersebut wajib diungkapkan dan alasan tidak membayarkan deviden kas

wajib dijelaskan, dan

f. Prosedur administratif yang berkaitan dengan pembagian saham bonus.

16. Semua pelaku pasar modal yang terlibat dalam persiapan data historis mengenai

harga saham dan informasi keuangan per saham wajib menyesuaikan informasi

tersebut terhadap pengaruh dari pembagian saham bonus dan menjelaskan

metode yang digunakan dalam penyesuaian tersebut.

17. Dengan tidak mengurangi berlakunya ketentuan pidana dibidang pasar modal,

bapepam berkenan mengenai sanksi terhadap setiap pelanggaran ketentuan

peraturan ini, termasuk kepada pihak yang menyebabkan terjadinya pelanggaran

Buku pengantar pasar modal yang ditulis oleh Tjiptono Darmadji dan Hendy M.

Fakhrudin (2001) menyebutkan bahwa, saham bonus merupakan bonus pembagian

saham baru untuk para pemegang saham, dimana pembagian bonus itu ditunjukan

sebagai bentuk reward. Saham uang diberikan secara cuma-cuma oleh emiten kepada

pemegang saham tersebut dapat berasal dari kapitalisasi agio saham, atau dapat pula

berasl dari selisih kembali penilaian aktiva tetap. Besarnya bonus ditentukan dalam

rapat pemegang saham, dimana besarnya dinyatakan dalam satuan rasio berapa

pemegang saham lama mendapatkan tambahan saham baru.

Dampak dari saham baru adalah meningkatnya jumlah saham yang beredar. Dengan

kata lain, saham bonus berakibat pada meningkatnya faktor penawaran saham.

Dengan asumsi permintaan tetap, maka pembagian saham bonus ini berakibat pada

turunnya harga saham atau terjadi koreksi atas harga saham sesuai dengan faktor

koreksinya.

Faktor koreksi merupakan perbandingan saham lama dibandingkan dengan jumlah

saham baru setelah penambahan jumlah saham bonus yang diberikan oleh

perusahaan. Faktor koreksi akan mempengaruhi pasar saat mas cum-date terlewati

(ex-date). Keberhasilan saham bonus akan terlihat bila harga setelah ex-date berada

diatas harga teoritis. Demikian juga sebaliknya, apabila harga cenderung turun

dibawah harga teoritis, maka saham bonus itu dianggap tidak menguntungkan

investor. Harga teoritis adalah perkiraan suatu harga saham pada saat pembukaan

ex-date setelah saham bonus dibagikan. Harga teoritis diperoleh dengan cara mengalikan

25

2.4 Studi Peristiwa (Event Study)

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu

pengumuman. Event study dapat digunakan untuk menguji kandungan informasi

(information content) dari suatu pengumuman dan dapat juga digunakan untuk

menguji efisiensi pasar bentuk setengah kuat. (Jogiyanto, 2000)

Pengujian kandungan informasi dan pengujian efisiensi pasar bentuk setengah kuat

merupakan dua pengujian yang berbeda. Pengujian kandungan informasi

dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman

mengandung informasi (information content), maka diharapkan pasar akan bereaksi

pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukan

dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat

diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan

menggunakan abnormal return. Jika menggunakan abnormal return, maka dapat

dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan

memberikan abnormal return kepada pasar.

Pengujian kandungan informasi hanya menguji reaksi dari pasar, tetapi tidak menguji

seberapa cepat pasar itu bereaksi. Jika pengujian melibatkan kecepatan reaksi dari

pasar untuk menyerap informasi yang diumumkan, maka pengujian ini merupakan

pengujian efisiensi pasar secara informasi (informational market) bentuk setengah

memperoleh abnormal return dari informasi yang diumumkan atau jika memang ada abnormal return, maka pasar harus bereaksi dengan cepat (quickly) untuk menyerap

abnormal return, untuk menuju harga keseimbangan yang baru.

2.5 Return Saham

Return merupakan tingkat pengembalian yang diperoleh dari investasi. Return dapat

berupa return realisasian yang sudah terjadi atau return ekspektasian yang belum

terjadi tetapi yang diharapkan akan terjadi dimasa mendatang. (Jogiyanto, 2009).

Return realisasi (realized return) merupakan return yang telah terjadi. Return

realisasi dihitung menggunakan data historis. Return realisasi digunakan sebagai

salah satu pengukur kinerja perusahaan, selain itu juga berguna sebagai dasar

penentuan return ekspektasi (expected return) dan risiko dimasa datang.

Sedangkan return ekspektasi (expected return) adalah return yang diharapkan akan

diperoleh oleh investor dimasa yang akan datang. Return ekspektasi sifatnya belum

terjadi.

Untuk mendapatkan tingkat pengembalian atau keuntungan dapat dicari dengan

menggunakan rumus sebagai berikut : ( Van Horne and Wachawicz Jr, 1998)

(Pt – Pt-1) R =

Pt-1 Keterangan :

R = tingkat pengembalian (return) saham

27

Pt-1 = harga saham pada periode t-1 (sebelumnya)

2.6 Abnormal Return

Menurut Jogiyanto (2005), abnormal return merupakan kelebihan dari return yang

sesungguhnya terjadi terhadap return normal. Return normal merupakan return

ekspektasi (return yang diharapkan oleh investor) dan merupakan return yang terjadi

pada keadaan dimana tidak terjadi suatu peristiwa. Jika terjadi suatu peristiwa, maka

return normal akan naik (bila peristiwanya adalah peristiwa baik atau good news)

atau akan turun (bila peristiwanya adalah peristiwa buruk atau bad news). Dengan

demikian abnormal return adalah selisih antara return sesungguhnya yang terjadi dan

return ekspektasi.

Perhitungan abnormal return dapat dirumuskan sebagai berikut :

ARi,t = Ri,t – E (Ri,t)

Keterangan :

ARi,t = return tidak normal (abnormal return) sekuritas ke-i pada periode

peristiwa ke-t

Ri,t = return sesungguhnya yang terjadi untuk sekuritas ke-i pada periode

peristiwa ke-t

E (Ri,t) = return ekspektasi sekuritas ke-i untuk periode peristiwa ke-t

Menurut Jogianto (2005), efisiensi pasar diuji dengan melihat return tidak normal

pelaku pasar dapat menikmati return yang tidak normal dalam jangka waktu yang

cukup lama.

Abnormal return diperoleh dari selisih return sesungguhnya dengan return

ekspektasi. Return sesungguhnya merupakan return yang terjadi pada waktu ke-t

yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya. Sedangkan

return ekspektasi merupakan return yang harus diestimasi.

Brown dan Warner (1985) mengestimasi return ekspektasi menggunakan model

estimasi sebagai berikut :

1. Mean-adjusted Model

Model disesuaikan rata-rata (mean-adjusted model) ini menganggap bahwa return

ekspektasi yang bernilai konstan sama dengan rata-rata return realisasi sebelumnya

selama periode estimasi (estimation period) :

E [Ri,t]

=

∑

,

Keterangan :

E [Ri,t] = return ekspektasi sekuritas ke-i pada periode peristiwa ke-t

Ri,j = return realisasi sekuritas ke-i pada periode estimasi ke-j

T = lamanya periode estimasi, yaitu dari t1 sampai dengan t2

Peride estimasi (estimation period) umumnya merupakan periode sebelum periode

peristiwa. Periode peristiwa (event period) disebut juga periode pengamatan atau

29

Periode estimasi dan periode jendela dapat dilihat pada gambar dibawah ini :

t

1t

2t

3t

0t

4Gambar 2. Periode estimasi dan periode jendela

Pada gambar 1, t1 sampai dengan t2 merupakan periode estimasi, t3 sampai dengan t4

merupakan periode jendela dan t0 merupakan saat terjadinya peristiwa. Panjang dari

periode jendela ini bervariasi. Lama dari periode jendela yang umum digunakan

berkisar 3 hari sampai dengan 121 hari untuk data harian dan 3 bulan sampai dengan

121 bulan untuk data bulanan.

Lamanya periode jendela tergantung dari jenis peristiwanya. Jika peristiwanya

merupakan merupakan peristiwa yang dinilai ekonomis (seperti pengumuman right

issue, pengumuman laba, dan pengumuman pembagian dividen) dapat ditentukan

dengan mudah oleh investor, periode jendela dapat pendek, disebabkan karena

investor dapat bereaksi dengan cepat. Sebaliknya untuk peristiwa yang nilai

ekonomisnya sulit (misalnya merger), investor akan membutuhkan waktu yang lama

untuk bereaksi.

2. Market Model

Perhitungan return ekspektasi dengan model pasar (market model) ini dilakukan

data realisasi selama periode estimasi dan (2) menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi diperiode jendela. Model ekspektasi dapat

dibentuk menggunakan teknik regresi OLS (Ordinary Least Square) dengan

persamaan :

Ri,j = αi + β1 • Rmj + εi,j

Keterangan :

Ri,j = return realisasi sekuritas ke-i pada periode estimasi ke-j

αi = intercept untuk sekuritas ke-i

β1 = koefisien slope yang merupakan Beta dari sekuritas ke-i

Rmj = return indeks pasar pada periode estimasi ke-j

εi,j = kesalahan residu sekuritas ke-i pada periode estimasi ke-j

3. Market-Adjusted Model

Model disesuaikan pasar (Market-Adjusted Model) menggangap bahwa penduga yang

terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada

saat tersebut. Dengan menggunakan model ini, kita tidak perlu menggunakan peride

estimasi untuk membentuk model estimasi karena return sekuritas yang diestimasi

adalah sama dengan return indeks pasar. Return indeks pasar dihitung dengan

menggunakan rumus sebagai berikut :

E (Rm,t)

=

Keterangan :

E (Rm,t) = Return Pasar

31

IHSGt-1 = Indeks Harga Pasar pada periode sebelumnya

2.7 Return Ekspektasi (expected return)

Return ekspektasi (expected return) merupakan return yang digunakan untuk

mengambil keputusan investasi. Return ini penting bola dibandingkan dengan return

historis karena return ekspektasi merupakan return yang diharapkan dari investor

yang akan dilakukan.

Menurut Jogiyanto (2003) Return ekspektasi (expected return) dapat dihitung

berdasarkan beberapa cara :

1. Berdasarkan nilai estimasi masa depan.

Return ekspektasi cara ini dihitung dengan metode nilai ekspektasi (expected

value) yaitu mengalikan hasil-hasil masa depan (outcome) dengan probabilitas

kejadiannya dan menjumlah semua produk perkalian tersebut. Return

ekspektasi dapat dirumuskan sebagai berikut :

( ) = ( • )

Keterangan :

E(Ri) = retun ekspektasi suatu aktiva atau sekuritas ke-i,

Rij = hasil masa depan ke-j untuk sekuritas ke-i

Pj = probabilitas hasil masa depan ke-j (untuk sekuritas ke-i)

2. Berdasarkan nilai-nilai return historis.

Menghitung hasil masa depan dan probabilitasnya merupakan hal yang tidak

mudah dan bersifat subyektif. Akibat dari perkiraan yang subyektif ini,

ketidak akuratan akan terjadi. Untuk mengurangi ketidak akuratan data

historis dapat digunakan sebagai dasar ekspektasi.

Ada tiga metode yang dapat diterapkan untuk menghitung return ekspektasi

dengan menggunakan data historis, yaitu :

1. Metore rata-rata (mean method)

Metode rata-rata mengasumsikan bahwa return ekspektasi dapat dianggap

sama dengan rata-rata nilai historisnya.

2. Metode tren (trend method)

Beranggapan bahwa distribusi data return bersifat acak sehingga sulit

digunakan untuk memprediksi, sehingga diperkirakan return terakhir akan

terulang di masa depan.

3. Metode jalan acak (random walk method)

Jika distribusi data return tidak mempunyai pola dan acak, maka random

walkmethod akan menghasilkan return ekspektasi lebih tepat.

3. Berdasarkan model return ekspektasi

Model yang tersedia dan banyak digunakan adalah Single Index Model dan

model CAPM.

Selain itu juga terdapat model lain untuk mengestimasi reurn ekspektasi, yaitu model

33

Model Indeks Tunggal (Single Index Model) pertama kali dikembangkan oleh Willian

Sharp (1963). Pendapatan saham yang diharapkan (expected return) adalah

pendapatan yang diharapkan dari satu saham dimasa datang, yang sesuai dengan

tingkat risiko dari saham tersebut. Sebelum menghitung expected return terlebih

dahulu mencari besarnya koefisien nilai alfa dan beta untuk masing-masing saham

dengan cara meregresikan Ri,t dengan Rmt selama periode yang diteliti. Menghitung

normal return dengan menggunakan nilai alfa dan beta yang dihitung sebelumnya,

sedangkan market return yang digunakan adalah market return selama periode

penelitian. Dihitung dengan menggunakan single Index Model, yaitu dengan rumus :

E (Ri,t) = αi + βi * Rmt

Keterangan :

E (Ri,t) = expected return untuk sekuritas ke- i pada peristiwa ke- t

αi = intercept untuk sekuritas ke-i

β1 = koefisien slope yang merupakan Beta dari sekuritas ke-i

Rmt = return pasar

Capital Asset Pricing Model (CAPM) Bentuk CAPM pertama kali dikembangkan

oleh Sharpe (1964), Linter (19665) dan Mossin (1969).

Model CAPM menggunakan beta dalam mengestimasi return. Untuk portofolio,

tambahan return ekspektasi terjadi diakibatkan oleh tambahan risiko dan portopolio

bersangkutan. Untuk sekuritas individual, tambahan return ekspektasi diakibatkan

Menurut Jogianto (2009), beta menentukan besarnya tambahan return ekspektasi

untuk sekuritas individual dengan argumentasi bahwa untuk portofolio yang

didiversifikasikan dengan sempurna, risiko tidak sistematik (nonsystematicrisk)

cenderung menjadi hilang dan risiko yang relevan hanya risiko sistematik yang

diukur oleh beta.

Beta untuk portofolio pasar bernilai satu (1). Suatu sekuritas yang mempunyai beta

lebih kecil dari 1 dikatakan berisiko lebih kecil dari risiko portofolio pasar.

Sebaliknya, suatu sekuritas yang mempunyai nilai beta lebih dari 1 dikatakan

mempunayai risiko sistematik yang lebih besar dari risiko pasar. Jika sekuritas

memiliki beta sama dengan beta portofolio pasar atau sama dengan 1 maka

diharapkan sekuritas ini mempunyai return ekspektasi yang sama dengan return

ekspektasi portofolio pasar atau E(Rm). Untuk sekuritas individual yang mempunyai

beta lebih kecil (besar) dari 1, maka diharapkan akan mendapatkan return ekspektasi

lebih kecil (besar) dibandingkan dengan return ekspektasi portofolio.

Persamaan dari model CAPM adalah :

E(Ri) = Rf + β (Rm – Rf)

Keterangan :

E(Ri) = Expected Return

Rf = Return aktiva bebas risiko

E(Rm) = Return Pasar

35

Untuk mengaplikasikan model CAPM ke persamaan regresi, maka nilai Rf perlu

dipindahkan dari ruas kanan ke ruas kiri persamaan, sehingga didapat persamaan

sebagai berikut :

Ri – Rf = β (Rm – Rf)

Dari persamaan tersebut, dependen variabel sebesar (Ri – Rf), dan independent

BAB III

METODELOGI PENELITIAN

3.1 Sifat Penelitian

Penelitian ini merupakan event study yaitu salah satu desain statistik yang popular di

bidang keuangan yang menggambarkan sebuah teknik riset yang memungkinkan

peneliti untuk menilai dampak dari suatu peristiwa tertentu terhadap harga saham dari

perusahaan. Untuk faktor-faktor lain yang dapat mempengaruhi harga saham seperti

tingkat suku bunga bank, peraturan dan kebijakan pemerintah serta pengaruh makro

lainnya tidak diamati, hal ini dilakukan agar penelitian tidak terpengaruh oleh

faktor-faktor lain yang mempengaruhi harga saham. Penelitian ini dilakukan dalam jangka

waktu 61 hari dengan periode jendela selama 30 hari sebelum, saat event date, dan 30

hari sesudah peristiwa pemberian saham bonus, periode jendela dilakukan untuk

menganalisis apakah ada perbedaan return harian sebelum dan sesudah pemberian

saham bonus.

3.2 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang didapat

melalui internet untuk memperoleh data harga saham harian yang diperoleh melalui

37

bahkan dari pihak-pihak seterusnya, sehingga tidak diperoleh langsung dari pihak

pertama. Data-data yang diperoleh dalam penelitian ini terdiri dari data harga

penutupan saham harian (closing price) serta data indeks harga saham gabungan

(IHSG) selama periode pengamatan.

3.3 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini adalah dengan menggunakan metode sebagai

berikut :

1. Penelitian Kepustakaan

Penelitian kepustakaan adalah penelitian yang dilakukan dengan

mempelajari buku-buku dan literatur-literatur yang berkaitan dengan

penelitian ini.

2. Penelitian Lapangan

Penelitian ini dilakukan untuk mengumpulkan data sekunder yaitu

mengambil laporan keuangan dan gambar umum perusaan di Bursa Efek

Indonesia yang mengeluarkan saham bonus tahun 2007-2010, dan juga

mencari data pada Pusat Informasi Pasar Modal (PIPM).

3.4Objek Penelitian

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek

Indonesia tahun 2007-2010. Sedangkan sampel dalam penelitian ini adalah

perusahaan yang mengeluarkan saham bonus pada tahun 2007-2010.

1. Perusahaanlisting di Bursa Efek Indonesia tahun 2007-2010

2. Perusahaan memiliki historical price yang lengkap tahun 2007-2010

3. Perusahaan tidak melakukan corporate action lain selain saham bonus

4. Dalam menghitung return saham di pasar. Dividen tidak diperhitungkan, atau

diasumsikan nol.

Berdasarkan pertimbangan tersebut, penelitian ini menggunakan sampel sebanyak 8

perusahaan. Adapun sampel dalam penelitian ini adalah perusahaan yang listing di

Bursa Efek Indonesia tahun 2007-2010. Sampel dalam penelitian ini dapat dilihat

pada tabel 2 berikut :

Tabel 2. Emiten yang memberikan saham bonus tahun 2007-2010

No Nama Emiten Bonus

Rasio Tanggal Pemberian Saham Bonus 1 PT Bhakti Investama Tbk (BHIT) 1 : 3 21 Mei 2010 2 PT Kokoh Inti Arebama Tbk (KOIN) 100 : 15 25 Agustus 2010

3 PT Ancora Indah Resources Tbk(OKAS) 50 : 21 15 Januari 2010

4 PT Bank Mega Tbk (MEGA) 70 : 67 30 Juni 2009 5 PT Asuransi Ramayana (ASRM) 5 : 2 29 September 2008

6 PT Pakuwon Jati Tbk (PWON) 10 : 3 7 Agustus 2008 7 PT Duta Anggada Reality (DART) 1 : 1 10 Agustus 2007

39

Tanggal pemberian saham bonus adalah tanggal yang menunjukkan kapan saham

bonus dibagikan kepada pemegang saham yang berhak atas saham bonus. Jumlah

saham yang dimiliki oleh emiten sebelum saham bonus dibagikan, banyaknya saham

bonus yang dibagikan, dan jumlah saham yang dimiliki emiten setelah saham bonus

dibagikan dapat dilihat dalam Tabel 3.

Tabel 3. Jumlah saham yang dimiliki oleh emiten sebelum saham bonus

dibagikan, banyaknya saham bonus yang dibagikan, dan jumlah saham yang dimiliki emiten sesudah saham bonus dibagikan

No Emiten 1 BHIT 7.236.933.545 21.710.800.635 28.947.734.180 2 KOIN 850.000.020 127.500.005 977.500.025 3 OKAS 1.234.611.111 522.316.666 1.756.927.777 4 MEGA 1.593.630.942 1.555.781.337 3.149.412.279 5 ASRM 22.799.961 56.999.982 79.799.943 6 PWON 7.718.850.000 2.315.365.500 10.032.505.000 7 DART 1.430.695.481 1.430.695.481 2.861.390.962 8 BBLD 998.702.494 441.297.506 1.440.000.000 Sumber : www.idx.co.id, 2011 (data diolah)

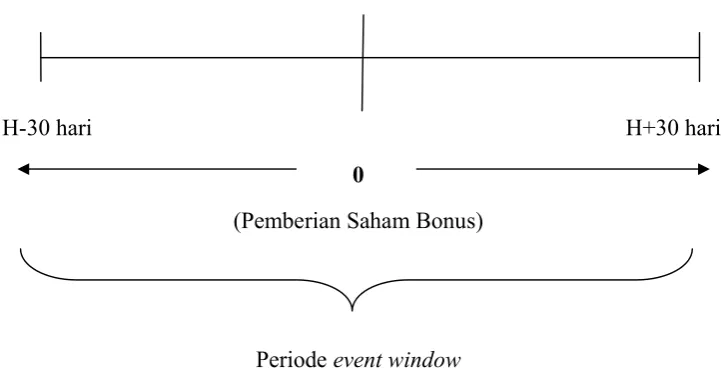

Penelitian ini dilakukan dalam jangka waktu 61 hari dengan periode jendela selama

30 hari sebelum, saat event date, dan 30 hari sesudah pemberian saham bonus.

H-30 hari H+30 hari

0

(Pemberian Saham Bonus)

Periode event window

Gambar 3. Periode event window penelitian

Penelitian ini dilakukan dengan menggunakan periode jendela karena untuk

mengetahui apakah ada perbedaan yang signifikan sebelum dan sesudah pemberian

saham bonus. Hal ini juga dilakukan untuk melihat apakah ada kebocoran informasi,

apakah pasar sudah mendengar informasinya sebelum informasi itu sendiri

diumumkan sehingga mempengaruhi para investor dalam mengambil keputusan.

Periode jendela sebagai pengamatan merupakan periode yang akan dihitung nilai

abnormal return-nya. (Jogiyanto, 2003) lamanya periode jendela tergantung dari

jenis peristiwanya, jika peristiwanya merupakan peristiwa yang nilai ekonomisnya

dapat ditentukan dengan mudah oleh investor periode jendela dapat pendek,

sebaliknya apabila peristiwanya merupakan peristiwa yang nilai ekonomisnya sulit

ditentukan oleh investor maka akan membutuhkan waktu yang lama untuk bereaksi

dapat menggunakan periode jendela yang panjang. Pemberian saham bonus

merupakan salah satu jenis penelitian yang nilai ekonomisnya dipandang mudah

41

yakni 61 hari (30 hari sebelum tanggal pemberian saham bonus, saat event date, dan

30 hari setelah tanggal pemberian saham bonus).

Untuk menghindari agar tidak terpengaruh oleh informasi yang lain maka peneliti

menggunakan sampel yang hanya mengeluarkan saham bonus dan tidak melakukan

corporate action yang lain selain saham bonus. Selain itu peristiwa lain yang terjadi

pada periode peristiwa diasumsikan tidak berpengaruh.

3.5Definisi Operasional Variabel

1. Abnormal return adalah kelebihan dari return yang sesungguhnya terjadi

terhadap return yang diharapkan oleh investor. Dengan kata lain abnormal

return adalah selisih dari actual return saham dengan expected return

saham (Jogiyanto, 2000)

2. Return pasar diperoleh dari Indeks Harga Saham Gabungan (IHSG).

3. Return saham diperoleh dari perkembangan harga saham harian.

4. Expected return diperoleh dari data harga saham harian dengan

menggunakan Model Indeks Tunggal (Single Index Model).

3.6Alat Analisis

3.6.1 Analisis Kualitatif

Analisis kualitatif dilakukan dengan pendekatan teoritis yang berhubungan

dengan penelitian ini, yaitu berdasarkan teori pasar modal khususnya yang

3.6.2 Analisis Kuantitatif

Langkah-langkah dalam mencari abnormal return saham adalah sebagai berikut :

1. Menghitung return saham 30 hari sebelum, saat event date, dan 30 hari

sesudah pemberian saham bonus yakni menghitung Raw Performance Return

saham (Rit) dengan asumsi dividen tidak dihitung atau dianggap nol. Adapun

rumus yang digunakan adalah sebagai berikut (jogiyanto, 2000) :

Rit=( − P ) +

t-1

Keterangan :

R = tingkat pengembalian (return) saham

Pt = harga saham pada periode t

Pt-1 = harga saham pada periode t-1 (sebelumnya)

D = dividen kas pada akhir periode t

2. Menghitung return saham indeks harga saham gabungan yang dihitung

berdasarkan market-adjustedmodel dengan asumsi dividen pasar tidak

dihitung atau dianggap nol.

= −

Keterangan :

43

IHSGt = Indeks Harga Pasar sekuritas ke-i pada periode ke-i

IHSGt-1 = Indeks Harga Pasar sekuritas ke-i pada periode ke-j

sebelumnya

3. Menghitung tingkat pengembalian yang diharapkan investor (Expected

Return) yang dihitung menggunakan Model Indeks Tunggal (Single Index

Model).

E (Ri,t) = αi + βi * Rmt

Keterangan :

E (Ri,t) = expected return untuk sekuritas ke- i pada peristiwa ke- t

αi = intercept untuk sekuritas ke-i

β1 = koefisien slope yang merupakan Beta dari sekuritas ke-i

Rmt = return pasar

4. Menghitung Abnormal Return saham

ARi = Ri – E(Rit)

Keterangan :

Ari = Abnormal Return sekuritas ke-i pada periode kebijakan ke-t

Ri = Return yang terjadi untuk sekuritas ke-i pada periode

kebijakan ke-t

5. Menghitung rata-rata Abnormal return atau Avarage abnormal return (AAR)

selama periode peristiwa.

=∑ ,

Keterangan :

AARt = Avarage abnormal return pada hari ke-t

AR i,t = Abnormal return untuk sekuritas ke-i pada periode ke-t

K = Jumlah sekuritas yang terpengaruh oleh peristiwa

6. Uji Normalitas

Uji normalitas adalah untuk mengetahui apakah data sudah tersebar secara

normal. Untuk uji asumsi normalitas dapat dilihat melalui uji

Kolmogorov-Smirnov.

7. Uji t test

Pengujian statistik dilakukan untuk melihat signifikansi abnormal return

tersebut serta berfungsi untuk menghitung apakah terdapat abnormalreturn

sama dengan nol (0).

8. Uji Beda Dua Rata-rata

a. Dalam penelitian ini menggunakan uji beda dua rata-rata dengan uji

paired sample t test yakni dengan membandingkan antara return sebelum

45

adanya perbedaan abnormal return akibat dari pemberian saham bonus.

Proses penguji uji 2 rata-rata dalam penelitian ini yakni menggunakan

program SPSS.

Dihitung dengan rumus :

= ( − )( ) + ( −− )( )

+ − +

Keterangan :

X1 = rata-rata abnormal return sebelum pemberian saham bonus

X2 = rata-rata abnormal return sesudah pemberian saham bonus

SD1 = standard deviasi sebelum pemberian saham bonus

SD2 = standard deviasi sesudah pemberian saham bonus

N = jumlah sampel yang digunakan

b. Menentukan wilayah penerimaan dan penolakan hipotesis nol (0).

c. Membandingkan t-hitung dengan t-tabel dapat ditarik kesimpulan

berdasarkan uji statistik yang telah dilakukan.

3.7Pengujian Hipotesis

Langkah-langkah dalam melakukan pengujian hipotesis secara statistik :

a. Menyusun formulasi hipotesis

Ho : Tidak terdapat abnormal return yang signifikan sebelum dan sesudah

Ha : Terdapat abnormal return yang signifikan sebelum dan sesudah

pemberian saham bonus di Bursa Efek Indonesia (BEI) tahun 2007-2010

b. Menentukan pilihan uji statistik

1. Uji t test

Pengujian statistik dilakukan untuk melihat signifikansi abnormal return

tersebut dan menghitung apakah terdapat abnormal return sama dengan

nol (0).

2. Uji Beda Dua Rata-rata

Dalam penelitian ini menggunakan uji beda dua rata-rata dengan uji

paired sample t test yakni dengan membandingkan antara return sebelum

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dapat diambil kesimpulan bahwa hipotesis yang

menyatakan bahwa “Terdapat perbedaan abnormal return yang signifikan sebelum

dan sesudah peristiwa pemberian saham bonus pada emiten yang membagikan saham

bonus tahun 2007-2010” tidak terbukti karena tidak terdapat abnormal return

sebelum, saat event date, dan sesudah peristiwa pemberian saham bonus tahun

2007-2010. Hal ini menunjukkan bahwa harga-harga sekuritas secara penuh mencerminkan

semua informasi yang tersedia sehingga para investor tidak ada yang mendapatkan

abnormal return lebih karena memiliki informasi privat tentang pemberian saham

bonus tahun 2007-2010. Para investor sudah memprediksi dengan baik informasi

yang ada sehingga pemberian saham bonus tidak terlalu mempengaruhi pasar modal

5.2 Saran

Berdasarkan hasil yang diperoleh, maka penulis mengajukan beberapa saran sebagai

berikut :

1. Bagi perusahaan, dalam penelitian ini tidak terdapat perbedaan abnormal

return sebelum dan sesudah pemberian saham bonus penulis menyarankan

agar perusahaan mempertimbangkan dengan baik dalam memberikan suatu

pengumuman kepada investor supaya para investor tidak mengambil

keuntungan lebih dari informasi yang diberikan, perusahaan juga harus

mempertimbangkan dampak yang terjadi saat pemberian saham bonus

khususnya apabila terdapat abnormal return yang negatif sehingga berakibat

pada penurunan harga saham.

2. Bagi para investor dan calon investor yang akan mengambil keputusan untuk

berinvestasi, penulis menyarankan agar menahan saham yang mengeluarkan

saham bonus karena dalam penelitian ini tidak terdapat perbedaan abnormal

return sebelum dan sesudah pemberian saham bonus, sedangkan untuk

saham-saham yang lain yang tidak diteliti penulis menyarankan agar investor

perlu meneliti terlebih dahulu saham-saham yang akan diinvestasikan supaya

hasil yang diperoleh seperti yang diinginkan.

3. Bagi penelitian selanjutnya Penelitian ini masih memiliki banyak kelemahan

khususnya karena keterbatasan sampel dan observasi. Pada penelitian selanjutnya

61

banyak serta dapat menggunakan lebih banyak variabel serta analisa-analisa