SKRIPSI

PENGARUH DEBT TO EQUITY RATIO, UKURAN PERUSAHAAN, DAN LEVERAGE OPERASI TERHADAP PROFITABILITAS

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

RAHMAT FAIZAL 100502077

PROGRAM STUDI S1 MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

ABSTRAK

PENGARUH DEBT TO EQUITY RATIO, UKURAN PERUSAHAAN, DAN LEVERAGE OPERASI TERHADAP PROFITABILITAS

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengidentifikasi pengaruh debt to equity ratio, ukuran perusahaan dan leverage operasi terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, dengan jumlah sampel sebanyak 79 (tujuh puluh sembilan) perusahaan. Pengumpulan data sekunder dilakukan dengan mendokumentasikan data keuangan perusahaan yang dipublikasikan oleh Indonesian Stock Exchange (IDX). Pengujian hipotesis dalam penelitian ini mengguanakan teknik analisis regresi linier berganda dengan nilai signifikansi α = 5% (0,05). Secara simultan debt to equity ratio, ukuran perusahaan, leverage operasi berpengaruh signifikan terhadap profitabilitas. Secara parsial debt to equity ratio berpengaruh negatif dan signifikan terhadap profitabilitas, ukuran perusahaan berpengaruh positif dan signifikan terhadap profitabilitas, dan

leverage operasi berpengaruh positif dan tidak signifikan terhadap profitabilitas. Nilai Adjusted R Square adalah sebesar 0,082 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen yaitu debt to equity ratio, ukuran perusahaan, dan leverage operasi adalah sebesar 8,2%, sisanya sebesar 91,8% dijelaskan variabel-variabel lain diluar model.

ii

ABSTRACT

THE EFFECT OF DEBT TO EQUITY RATIO, COMPANY SIZE, AND OPERATING LEVERAGE ON PROFITABILITY

AT MANUFACTURING COMPANY LISTED ON INDONESIA STOCK EXCHANGE

iii KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakatuh…

Alhamdulillahi Rabbil Alamin, Puji syukur kehadirat ALLAH SWT yang telah memberikan rahmat, karunia, dan hidayah-Nya sehingga peneliti mampu menyelesaikan skripsi yang berjudul “Pengaruh Debt to Equity Ratio, Ukuran Perusahaan, dan Leverage Operasi pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia”, guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Terima kasih yang tak terhingga kepada kedua orang tua Ayahanda Dahlius Dahlan dan Ibunda Rainas yang telah mendidik dengan sepenuh hati sehingga bisa menyelesaikan skripsi dengan sebaik-baiknya serta saudara peneliti Reski Wahyudi, Didi Kurniawan dan Indah Fadhila yang selalu sabar dalam menasihati.

Peneliti menyadari bahwa penulisan skripsi ini telah banyak mendapat bantuan dan dukungan baik secara moril maupun materil. Untuk itu, melalui kesempatan ini, peneliti ingin menyampaikan rasa terima kasih yang setulusnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ak., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti sadalia, SE., ME, selaku Ketua Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

iv 4. Ibu Dr. Endang Sulistya Rini, S.E., M.Si, selaku Ketua Prodi S-1 Manajemen

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan, M.Si, selaku Dosen Pembimbing yang telah memberikan arahan, bimbingan, motivasi, dan saran kepada penulis dalam menyelesaikan skripsi ini.

6. Ibu Dr. Isfenti Sadalia, SE., ME, selaku Dosen Pembanding I yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini

7. Ibu Dr. Endang Sulistya Rini, S.E., M.Si, selaku Dosen Pembanding II yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

8. Kepada Bapak dan Ibu Dosen Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberi ilmunya kepada peneliti selama mengikuti perkuliahan serta seluruh staf dan pegawai yang telah banyak membantu selama proses penulisan skripsi ini.

9. Seluruh sahabat peneliti di manajemen 2010, Seluruh ADK kampus USU tanpa terkecuali yang telah menginpirasi peneliti, dan kepada organisasi UAD tempat peneliti menerapkan ilmu-ilmu yang dipalajari di kampus selama ini.

Medan, 10 Juni 2015 Peneliti

v

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Kinerja Keuangan. ... 8

2.2.1 Pengertian Kinerja Keuangan ... 8

2.2.2 Tujuan Kinerja Keuangan ... 9

2.2.3 Pengukuran Kinerja Keuangan ... 10

2.2 Profitabilitas ... 11

2.3 Debt to Equity Ratio... 13

2.4 Ukuran Perusahaan... 14

2.5 Leverage Operasi... 15

2.6 Penelitian Terdahulu... 15

2.7 Kerangka Konseptual... ... 22

2.8 Hipotesis... ... 24

BAB III METODE PENELITIAN ... 25

3.1 Jenis Penelitian. ... 25

3.2 Tempat dan Waktu Penilitian ... 25

3.3 Batasan Operasional ... 25

3.4 Definisi Operasional Variabel... 26

3.5 Populasi dan Sampel... ... 28

3.6 Jenis Data... ... 32

3.7 Metode Pengumpulan Data... . 32

3.8 Teknik Analisis Data... ... 32

3.8.1 Analisis Deskriptif ... 32

3.8.2 Analisis Regresi Berganda ... 33

vi

3.9.1 Uji Normalitas ... 34

3.9.2 Uji Heteroskedastisitas ... 35

3.9.3 Uji Autokorelasi ... 35

3.9.4 Uji Multikolinieritas ... 36

3.10 Uji Hipotesis ... 37

3.10.1 Uji F (Uji Simultan) ... 37

3.10.2 Uji t (Uji Parsial) ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1 Gambaran Umum Perusahaan. ... 40

4.2 Statistik Deskriptif ... 42

4.3 Analisis Data Penelitian ... 44

4.4 Analisis Regresi Berganda... ... 51

4.5 Pengujian Hipotesis... 52

3.6 Pembahasan... ... 58

BAB V KESIMPULAN DAN SARAN ... 62

4.1 Kesimpulan. ... 62

4.2 Saran ... 63

iii

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Kinerja Keuangan PT. Indofood Sukses Makmur, Tbk, PT Tiga Pilar Sejahtera Food, Tbk, dan PT. Mayora

Indah, Tbk berdasarkan DER, Size, DOL dan ROA ... 4

2.1 Penelitian Terdahulu ... 11

3.1 Pemilihan Sampel ... 29

3.2 Sampel Penelitian ... 29

4.1 Profil Sampel Perusahaan yang Terdaftar di BEI Pada tahun 2011-2013 ... 39

4.2 Statistik Deskriptif ... 42

4.3 One Sample Komolgorov Smirnov ... 45

4.4 Durbin watson ... 46

4.5 Uji Glesjer ... 49

4.6 Uji Multikolinieritas ... 50

4.7 Uji Regresi Berganda ... 51

4.8 Hubungan Antar Variabel ... 52

4.9 Koefesien determinasi R2 ... 53

4.10 Uji F ... 54

iv

DAFTAR GAMBAR

No. Gambar Judul Halaman

v

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i

ABSTRAK

PENGARUH DEBT TO EQUITY RATIO, UKURAN PERUSAHAAN, DAN LEVERAGE OPERASI TERHADAP PROFITABILITAS

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengidentifikasi pengaruh debt to equity ratio, ukuran perusahaan dan leverage operasi terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, dengan jumlah sampel sebanyak 79 (tujuh puluh sembilan) perusahaan. Pengumpulan data sekunder dilakukan dengan mendokumentasikan data keuangan perusahaan yang dipublikasikan oleh Indonesian Stock Exchange (IDX). Pengujian hipotesis dalam penelitian ini mengguanakan teknik analisis regresi linier berganda dengan nilai signifikansi α = 5% (0,05). Secara simultan debt to equity ratio, ukuran perusahaan, leverage operasi berpengaruh signifikan terhadap profitabilitas. Secara parsial debt to equity ratio berpengaruh negatif dan signifikan terhadap profitabilitas, ukuran perusahaan berpengaruh positif dan signifikan terhadap profitabilitas, dan

leverage operasi berpengaruh positif dan tidak signifikan terhadap profitabilitas. Nilai Adjusted R Square adalah sebesar 0,082 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen yaitu debt to equity ratio, ukuran perusahaan, dan leverage operasi adalah sebesar 8,2%, sisanya sebesar 91,8% dijelaskan variabel-variabel lain diluar model.

ii

ABSTRACT

THE EFFECT OF DEBT TO EQUITY RATIO, COMPANY SIZE, AND OPERATING LEVERAGE ON PROFITABILITY

AT MANUFACTURING COMPANY LISTED ON INDONESIA STOCK EXCHANGE

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Salah satu aspek yang diperhatikan dalam menilai kinerja keuangan adalah informasi laba. Informasi laba sangat penting, mengingat laba yang besar mengindikasikan kinerja keuangan perusahaan yang baik. Perusahaan dikatakan sukses apabila perusahaan tersebut mempunyai manajemen yang baik dan sebagian besar keberhasilan perusahaan itu diukur berdasarkan tingkat keberhasilan finansial yang dicapainya (Syamsuddin, 2007:7).

Kemampuan perusahaan menghasilkan laba disebut dengan profitabilitas. Bagi seorang manajer, aspek profitabilitas menunjukkan keberhasilan kinerjanya. Setelah seorang manajer beserta semua orang yang ada didalam perusahaan melaksanakan segala teknis dalam usahanya di manajemen perusahaan, maka hasil akhirnya bisa di lihat pada aspek profitabilitas. Apabila ternyata tingkat profitabilitasnya rendah, maka manajemen dan jajarannya harus mengevaluasi kembali kinerjanya.

2 dimanfaatkan oleh pihak intern untuk menyusun target, budget, koordinasi, dan evaluasi perusahaan.

Pihak-pihak seperti investor, pemilik, dan kreditur juga ikut memperhatikan perkembangan profitabilitas sebuah perusahaan. Sehingga hal ini membuat perusahaan harus bekerja keras untuk mempertahankan profitabilitas, serta selalu mengevaluasi kinerja keuangan guna memperbaiki kebijakan kedepannya.

Banyak cara untuk mengukur profitabilitas sebuah perusahaan, tapi disini akan digunakan Return on Asset (ROA). ROA merupakan salah satu indikator untuk mengukur kinerja keuangan perusahaan dan merupakan rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total aktiva yang dimilikinya. ROA merupakan rasio antara laba sesudah pajak atau terhadap total asset. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar.

3 Untuk menilai sejauh mana perusahaan menggunakan dana dari luar dapat mengunakan debt to equity ratio (DER), yaitu perbandingan antara total penjualan dan equitas perusahaan. Maksudnya adalah, sejauh mana perusahaan mendapatkan sumber dana dari equitas atau modal yang didapat dari pemilik perusahaan. Manajemen perusahaan harus dapat membuat kebijakan yang tepat dalam mengambil keputusan pendanaan untuk memperoleh ekuitas yang digunakannya dalam beroperasi agar dapat menghasilkan laba yang maksimal.

Untuk menghasilkan laba pada perusahaan, ukuran perusahaan juga menentukan. Karena perusahaan besar lebih mudah untuk mendapatkan tambahan dana, dan juga lebih leluasa untuk berinvestasi di pasar modal. Selain itu juga perusahaan besar bisa berekspansi keluar, demi mendapatkan keuntungan yang lebih. Untuk mengukur ukuran sebuah perusahaan, bisa melihat size perusahaan tersebut.

Leverage operasi terjadi ketika perusahaan menggunakan aktiva yang menimbulkan biaya-biaya operasi tetap, misalnya biaya penyusutan gedung dan mesin, biaya asuransi dan biaya lain yang muncul dari penggunaan fasilitas dan biaya manajemen. Penggunaan leverage operasi diharapkan dapat meningkatkan penjualan sehingga laba operasi (EBIT) yang diperoleh juga meningkat. Leverage

4 Data empiris mengenai variabel-variabel yang digunakan dalam penelitian ini yaitu: Debt to Equity Ratio, Size dan Degree of Operating Leverage (DOL) dan

Return on Asset (ROA dapat dilihat pada Tabel 1.1 berikut ini.

Tabel 1.1

Kinerja Keuangan PT Indofood Sukses Makmur, Tbk, PT Tiga Pilar Sejahtera Food Tbk, dan PT Mayora Indah, Tbk

Berdasarkan DER, Size, DOL, dan ROA

No Nama Perusahaan Tahun DER SIZE DOL ROA

1 PT Indofood Sukses Makmur

Tbk

2011 0.70 17.80 0.489 9.36

2012 0.74 17.90 0.03 8.21

2013 1.04 18.17 -0.155 4.38

2 PT Tiga Pilar Sejahtera Food

Tbk

2011 0.96 15.09 0.452 4.18

2012 0.90 15.17 0.91 6.56

2013 1.13 15.43 0.701 6.91

3 PT Mayora Indah Tbk

2011 1.72 15.70 -0.065 7.33

2012 1.71 15.93 4.71 8.97

2013 1.47 16.09 2.533 10.85

Sumber: www.idx.co.id (data diolah)

Dari Tabel 1.1 dapat dilihat profitabilitas (Return on Asset) dari 3 (tiga).

perusahaan, Beserta beberapa rasio lain yang digunakan untuk melihat kinerja perusahaan, yaitu Debt to Equity Ratio, Size (Ukuran Perusahaan), dan Degree of Operating Leverage (DOL).

Pada perusahaan Indofood Sukses Makmur, Tbk terlihat bagian ROA perusahaan terlihat terus turun dari tahun 2011 hingga 2013. DER berfluktuasi, size

5 Pada kinerja keuangan PT Mayora, Tbk bisa dilihat, bagaimana kemampuan profitabilitas perusahaan yang dinilai dengan ROA terus naik dari tahun 2011 hingga tahun 2013. Mengindikasikan bagusnya kemampuan manajemen dalam menghasilkan laba. Tetapi tidak demikian dengan bagian lainnya, yang bahkan bertolak belakang dengan ROA. Seperti DER, yang semakin menurun dari tahun 2011 hingga tahun 2013. Begitu juga dengan DOL, yang cenderung berfluktuatif, tatapi pada bagian ini tidak terlihat mengikut pergerakan ROA. Hanya variabel size

lah yang terlihat ikut naik bersama ROA.

Melihat data di atas, masih terdapat perbedaan terhadap faktor-faktor yang mempengaruhi Profitabilitas sebuah perusahaan. Selain sebelumnya ada beberapa tulisan yang membahas faktor-faktor yang mempengaruhi profitabilitas, juga ada beberapa penelitian yang berkaitan dengan profitabilitas.

6 Pada penelitian yang dilakukan oleh Sutia dan Taher (2013) terdapat pengaruh positif signifikan antara ukuran perusahaan dengan profitabilitas. Tetapi tidak dengan penelitian yang dilakukan oleh Devi (2013) yang hasil penelitianya menunjukkan bahwa terdapat pengaruh yang signifikan antara ukuran perusahaan dengan profitabilitas.

Hasil penelitian Handoko(2013) menunjukkan bahwa terdapat pengaruh yang signifikan antara leverage operasi terhadap profitabilitas. Hasil penelitian yang dilakukan Tayyaba (2013) yang menunjukkan juga terdapat pengaruh antara leverage operasi dan profitabilitas.

Karena begitu pentingnya profitabilitas pada evaluasi kinerja keuangan, serta diiringi juga dengan masih fluktuatifnya data terakhir dari 3 perusahaan dan masih adanya perbedaan hasil penelitian, penulis bermaksud melakukan penelitian dengan judul “Analisis Pengaruh Debt To Equity Ratio, Ukuran Perusahaan, Dan

Leverage Operasi terhadap Profitabilitas Pada Perusahaan Manufaktur Yang

Terdafatar Di BEI“.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka perumusan masalah penelitian ini adalah apakah debt to equity ratio, ukuran perusahaan dan

7

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh

debt to equity ratio, ukuran perusahaan dan leverage operasi berpengaruh terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2013.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi banyak pihak, di antaranya adalah:

1. Bagi Investor

Dapat menjadi rekomendasi dan bahan pertimbangan investor dalam berinvestasi pada perusahaan tersebut, agar melihat aspek-aspek yang harus diperhatikan ketika sebelum berinvestasi.

2. Bagi Perusahaan

Dapat menjadi evaluasi bagi perusahaan dalam menentukan kebijakan-kebijakan yang akan di ambil, seiring semakin ketatnya dunia usaha.

3. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan khususnya mengenai profitabilitas dan aspek-aspek uang mempengaruhinya.

4. Peneliti Lainnya

8

BAB II

TINJAUAN PUSTAKA

2.1 Kinerja Keuangan

2.1.1 Pengertian Kinerja Keuangan

Kinerja keuangan perusahaan pada dasarnya digunakan untuk menilai kesehatan keuangan dan untuk mengetahui posisi keuangan perusahaan. Kinerja keuangan perusahaan dalam menggunakan aset perusahan untuk tujuan mendaptkan pendapatan bagi perusahaan. Kinerja keuangan dapat didefinisikan sebagai hasil kerja para manajer dalam melaksanakan tugas yang dibebankan kepada mereka yang berhubungan dengan pengelolaan keuangan perusahaan (Fahmi, 2006:63).

Istilah kinerja keuangan sering dikaitkan dengan kondisi keuangan perusahaan. Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Selain itu, tujuan pokok penilaian kinerja adalah untuk memotivasi para karyawan dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya.

9 arus kas dari sumber daya yang ada. Di samping itu, informasi tersebut juga berguna dalam perumusan perimbangan tentang efektifitas perusahaan dalam memanfaatkan sumber daya.

2.1.2 Tujuan Kinerja Keuangan

Munawir (2002:31) menyatakan bahwa tujuan dari pengukuran kinerja keuangan perusahaan adalah:

1. Mengetahui Tingkat Likuiditas

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

2. Mengetahui Tingkat Solvabilitas

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panjang.

3. Mengetahui Tingkat Rentabilitas

Rentabilitas atau yang sering disebut dengan profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu 4. Mengetahui Tingkat Stabilitas

10

2.1.3 Pengukuran Kinerja Keuangan

Menurut Hanafi (2010:76) ada tiga macam ukuran yang dapat digunakan untuk mengukur kinerja yaitu:

1. Ukuran Kriteria Tunggal

Ukuran kriteria tunggal (single criteria) adalah ukuran kinerja yang hanya menggunakan satu ukuran untuk menilai kinerja manajer. Kelemahan apabila kriteria tunggal digunakan untuk mengukur kinerja yaitu orang akan cenderung memusatkan usahanya pada kriteria pada usaha tersebut sehingga akibatnya kriteria lain diabaikan, yang kemungkinan memiliki arti yang sama pentingnya dalam menentukan sukses atau tidaknya perusahaan.

2. Ukuran Kriteria Beragam

Ukuran kriteria beragam (multiple criteria) adalah ukuran kinerja yang menggunakan berbagai macam ukuran untuk menilai kriteria manajer. Kriteria ini mencari berbagai aspek kinerja manajer, sehingga manajer dapat diukur kinerjanya dari beragam kriteria. Tujuan penggunaan beragam ini adalah agar manajer yang diukur kinerjanya mengarahkan usahanya kepada berbagai kinerja.

3. Ukuran Kriteria Gabungan

11 kinerja manajer. Kriteria gabungan ini dilakukan karena perusahaan menyadari bahwa beberapa tujuan lebih penting dibandingkan dengan tujuan yang lain, sehingga beberapa perusahaan memberikan bobot angka tertentu pada beragam kriteria untuk mendapatkan ukuran tunggal kinerja manajer.

2.2 Profitabilitas

Profitabilitas merupakan sebuah hal yang begitu penting seiring dengan perkembangan perusahaan. Karena profitabilitas mencerminkan keberhasilan perusahaan dalam menggunakan modal kerja yang dimilikinya. Menurut Munawir (2002:33) profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Laba terdiri dari laba kotor, laba operasi (EBIT) dan laba bersih (EAT). Untuk memperoleh laba diatas rata-rata, maka pendapatan (revenue) harus lebih besar dari semua beban (expenses).

Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor atas investasi yang dilakukan kemampuan peurusahaan untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para investor menarik dananya sedangkan bagi perusahaan itu sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan badan usaha tersebut.

12 yang diperoleh dalam satu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut. Semakin besar tingkat profitabilitas menunjukkan semakin baik manajemen dalam mengelola perusahaan.

Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja manajemen selama ini, apakah mereka telah bekerja secara efektif atau tidak. Jika berhasil mencapai target yang telah ditentukan mereka dikatakan telah berhasil mencapai target untuk periode atau beberapa periode, sebaliknya jika gagal atau tidak berhasil mencapai target yang telah ditentukan, ini akan menjadipelajaran bagi manajemen untuk periode ke depan. Kegagalan ini harus diselidiki dimana letak kesalahan dan kelemahannya sehingga kejadian tersebut tidak terulang. Kegagalan atau keberhasilan dapat dijadikan sebagai bahan acuan untuk perencanaan laba ke depan, sekaligus kemungkinan untuk menggantikan manajemen yang baru terutama setelah manajemen lama mengalami kegagalan.

Rasio Profitabilitas ini sering disebut sebagai salah satu alat ukur kinerja manajemen. Menurut Syahyunan (2004:83) rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen.

Menurut Brigham (2007:112-115) jenis-jenis rasio profitabilitas adalah: 1. Profit Margin on Sales

13 2. Return on Assets (ROA)

Rasio yang diperoleh dari pendapatan bersih dibagi dengan jumlah aktiva. 3. Return on Equity (ROE)

Rasio dari pendapatan bersih dibagi dengan modal

2.3 Debt to Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan equitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar atas seluruh equitas. Debt to equity ratio merupakan salah satu ukuran paling mendasar dalam keuangan perusahaan (Welsh, 2003:125). Rasio ini akan berguna untuk mengetahui jumlah dana yang disediakan peminjam kreditor dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

14

2.4 Ukuran Perusahaan

Menurut Purwanto (2005) dalam Abiprayu (2011:25) ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi untuk alasan yang berbeda:

1. Ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun mereka memiliki akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian rupa agar investor mendapatkan hasil yang memberikan return lebih tinggi secara signifikan.

2. Ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk hutang, termasuk penawaran spesial yang lebih menguntungkan dibandingkan yang ditawarkan perusahaan kecil. Semakin besar jumlah uang yang digunakan, semakin besar kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

15

2.5 Leverage Operasi

Operating leverage atau leverage operasi adalah kepekaan laba operasi (EBIT) terhadap penjualan perusahaan. Leverage operasi timbul karena perusahaan menggunakan biaya operasi tetap. Leverage operasi sangat dipengaruhi oleh pertimbangan efisiensi serta dasar-dasar ekonomis dan karakteristik bisnis dari barang dan jasa yang dijual suatu perusahaan (Syahyunan, 2004:111).

Leverage operasi timbul pada saat perusahaan menggunakan aktiva yang memiliki biaya-biaya operasi tetap (misal penyusutan gedung, peralatan kantor, dan sebagainya). Pengaruh yang timbul dengan adanya biaya operasi tetap yaitu adanya perubahan dalam volume penjualan yang menghasilkan perubahan keuntungan atau kerugian operasi yang lebih besar dari proporsi yang telah ditetapkan. Leverage

operasi juga memperlihatkan pengaruh penjualan terhadap laba operasi atau laba sebelum bunga dan pajak (EBIT) yang diperoleh (Martono dan Harjito, 2008:295).

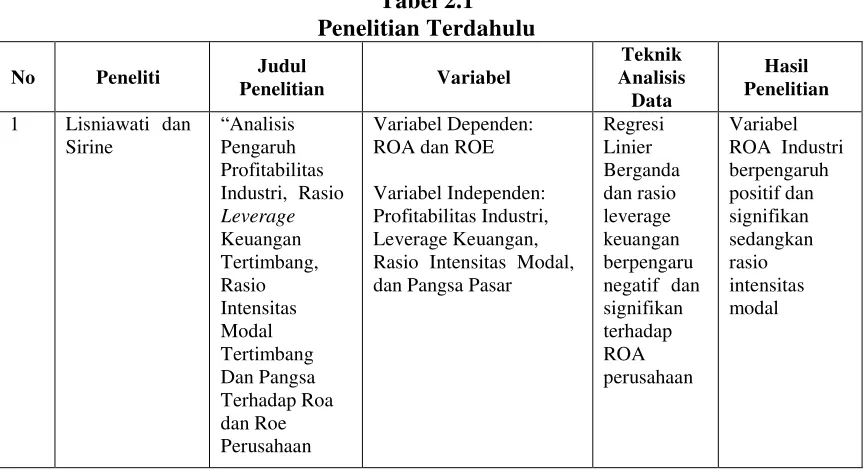

2.6 Penelitian Terdahulu

a. Listyawati dan Sirine (2007)

16 b. Sediawati dan Purbawangsa (2009)

Penelitian Sediawati dan Purbawangsa berjudul “Pengaruh Ukuran Perusahaan dan Leverage terhadap Profitabilitas dan Nilai Perusahaan” meneliti perusahaan

food and beverage yang terdaftar di Bursa Efek Indonesia (BEI) yang mencakup data 2008-2009, dengan sampel akhir sebanyak 10 perusahaan. Variabel independen meliputi leverage keuangan dan ukuran perusahaan dan variabel dependennya adalah profitabilitas sedangkan variabel moderatenya adalah nilai perusahaan.

Hasil penelitiannya bahwa Ukuran perusahaan dan leverage berpengaruh secara tidak signifikan terhadap profitabilitas, ukuran perusahaan berpengaruh secara tidak

signifikan terhadap leverage, ukuran perusahaan berpengaruh secara tidak signifikan

terhadap nilai perusahaan, leverage dan profitabilitas mempengaruhi nilai perusahaan

secara positif signifikan. Profitabilitas sebagai variabel moderator utama tidak

mampu memediasi ukuran perusahaan dan leverage terhadap nilai perusahaan.

Leverage sebagai variabel moderator kedua tidak mampu memediasi ukuran

perusahaan terhadap profitabilitas dan tidak mampu memediasi ukuran perusahaan

terhadap nilai perusahaan.

c. Sunarto dan Budi (2014)

17 perusahaan. Sedangkan variabel dependennya yaitu profitabilitas. Hasil penelitiannya variabel leverage berpengaruh negatif signifikan, ukuran perusahaan berpengaruh positif signifikan dan variabel pertumbuhan tidak berpengaruh signifikan terhadap profitabilitas.

d. Aryanti (2014)

Penelitian ini berjudul “Pengaruh Leverage, Likuiditas dan Pertumbuhan Penjualan terhadap Perusahaan yang Terdaftar di Indeks Kompas 100 Periode Tahun 2010-2013”. Variabel independen yang digunakan yaitu Leverage, Likuiditas dan pertumbuhan penjualan. Hasil penelitian menunjukkan, bahwa variabel Leverage dan likuiditas berpengaruh signifikan terhadap profitabilitas perusahan.

e. Merti Sri Devi (2012)

Penelitian yang berjudul “Faktor-faktor yang Mempengaruhi Profitabilitas Pada Perusahaan Kimia & Farmasi yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2011”. Variabel independennya yaitu Quick Ratio, Net Profit Margin dan Firm size. Hasil akhir penelitian quick ratio tidak berpengaruh signifikan terhadap profitabilitas, sedangkan 2 variabel lain berpengaruh signifikan terhadap profitabilitas.

f. Sustia dan Tohir (2013)

Penelitian ini berjudul “Analisis Pengaruh Manajemen Modal Kerja, Likuiditas,

18 Manufaktur Sektor Industri Barang Konsumsi Di Bursa Efek Indonesia”. Variabel independennya yaitu working capital management, Liquidity, Leverage

dan firm size sedangkan variabel profitabilitas adalah variabel dependennya. Hasil penelitian menunjukkan variabel receivable collection period berpengaruh negatif, Variabel payable deferral period (PDP)tidak berpengaruh, Variabel cash conversion cycle (CCC) tidak diikutkan dalam hasil penelitian dikarenakan terjadi kolinieritas antara variabel CCC dengan ICP, sehingga keputusan CCC yang dikeluarkan itu dilihat dari nilai beta terkecil antara kedua variabel tersebut. Variabel current ratio (CR), Variabel debt ratio (DR) dan Variabel ukuran perusahaan (size) berpengaruh negatif terhadap return on asset (ROA) pada perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia. g. Khushbakht Tayyaba (2013)

Dalam penelitian Khushbaht Tayyaba yang berjudul “ Leverage” – An Analysis and Its Impact On Profitability With Reference To Selected Oil And Gas

19 h. Handoko

Handoko dalam penelitiannya berjudul “Pengaruh Leverage Operasi, Leverage

Keuangan, Rasio Modal Kerja, dan Rasio Hutang Terhadap Return On Assets

[image:31.612.105.539.424.660.2]Pada Perusahaan Automotive Di Bursa Efek Indonesia”. Perusahaan yang diteliti yaitu perusahaan automotive yang terdaftar di bursa efek Indonesia perode 2005-2010, dengan sampel sebanyak 16 perusahaan. Variabelnya yaitu leverage operasi, leverage keuangan, rasio modal kerja dan rasio hutang. Hasil akhir penelitiannya adalah variabel leverage keuangan dan rasio hutang mempunyai pengaruh yang signifikan terhadap profitabilitas. sedangkan variabel leverage operasi dan rasio hutang, tidak berpengaruh signifikan terhadap profitabilitas.

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul

Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian

1 Lisniawati dan Sirine “Analisis Pengaruh Profitabilitas Industri, Rasio Leverage Keuangan Tertimbang, Rasio Intensitas Modal Tertimbang Dan Pangsa Terhadap Roa dan Roe Perusahaan Variabel Dependen: ROA dan ROE Variabel Independen: Profitabilitas Industri, Leverage Keuangan, Rasio Intensitas Modal, dan Pangsa Pasar

20

Lanjutan Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul

Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian

2 Kadek Ayu Yogamurti Setiadewi dan Ida Bgs.Anom Purbawangsa Pengaruh Ukuran Perusahaan dan Leverage terhadap Profitabilitas dan Nilai Perusahaan Variabel Dependen: Profitabilitas Variabel Independen: Ukuran Perusahaan, Leverage Keuangan Variabel Dependen: Profitabilitas Variabel Moderatenya: Profotabilitas Teknik Analisis Jalur Tidak ada yang berpengaruh signifikan terhadap profitabilitas

3 Sunarto dan Agus Prasetyo Budi Pengaruh Leverage, Ukuran dan Pertumbuhan Perusahaan terhadap Profitabilitas Variabel Dependen: Profitabilitas Variabel Indepdenden: Leverage, Ukuran Perusahaan, dan Pertumbuhan Perusahaan Teknik analisis regresi berganda Variabel Leverage dan Ukuran perusahaan berpengaruh signifikan terhadap profitabilitas

4 RikaAryanti Pengaruh Leverage, Likuiditas dan Pertumbuhan Penjualan Terhadap Perusahaan yang Terdaftar di Indeks Kompas 100 Periode Tahun 2010-2013 Variabel Dependen: Profitabilitas Variabel Independen: Leverage (DER), Likuiditas, Pertumbuhan Penjualan Analisis Regresi Berganda Variabel Leverage (DER) dan Likuiditas berpengaruh signifikan terhadap profitabilitas

5 Merti Sri Devi Faktor-faktor yang Mempengaruhi Profitabilitas Pada Perusahaan Kimia & Farmasi Yang Terdaftar Di Bursa Efek Indonesia Variabel Dependen: Profitabilitas Variabel Independen: Quick Ratio, Net Profit Margin, Firm Size

teknik Analisis Regresi Berganda

21

Lanjutan Tabel 2.1 Penelitian Terdahulu

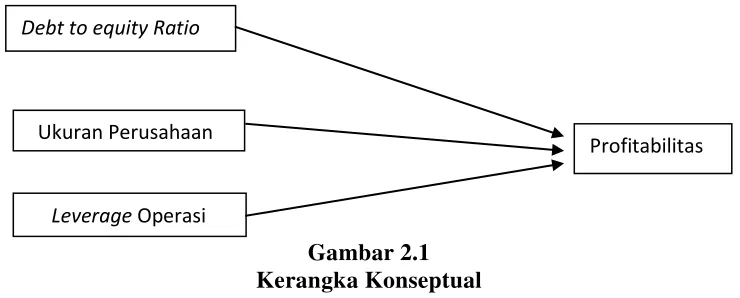

2.7 Kerangka Konseptual

Variabel dependen yang digunakan pada penelitian ini adalah profitabilitas, sedangkan variabel independennya yaitu Debt to Equity ratio, Ukuran perusahaan dan Leverage operasi.

No Peneliti Judul

Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian

6 Rika Sustia dan Thohir Analisis Pengaruh Manajemen Modal Kerja, Likuiditas, Leverage dan Ukuran Perusahaan Terhadap Profitabilitas Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Di Bursa Efek Indonesia Variabel Dependen: Profitabilitas Variabel Independen: Manajemen modal kerja, Liquiditas, Leverage, dan Ukuran Perusahaan

Teknik Analisis Jalur

liquiditas, leverage dan ukuran perusahaan secara keseluruhan berpengaruh signifikan terhadap profitabilitas

22 a. Pengaruh Debt to EquityRatio terhadap Profitabilitas

Debt to equity ratio berguna untuk mengetahui jumlah dana yang disediakan peminjam kreditor dengan pemilik perusahaan. Perusahaan dapat mengembangkan usahanya dengan memenuhi kebutuhan modalnya demi meningkatkan laba dan nilai perusahaannya. Kebutuhan modal tersebut dapat dipenuhi melalui berbagai sumber pendanaan dari pihak dalam perusahaan maupun dari pihak luar perusahaan. Sumber dana pihak dalam perusahaan dapat diperoleh melalui modal sendiri dan laba ditahan, sedangkan sumber dana dari luarnya diperoleh dari pemilik yang termasuk komponen modal sendiri maupun dari pihak kreditur yang merupakan pinjaman atau hutang.

b. Pengaruh Ukuran Perusahaan Terhadap Profitabilitas

Ukuran perusahaan merupakan ukuran atas besarnya aset yang dimiliki perusahaan sehingga perusahaan besar umumnya mempunyai total aktiva yang besar pula. Perusahaan besar dapat lebih mudah untuk mengakses pasar modal dibandingkan dengan perusahaan yang kecil. Semakin besar ukuran perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah yang lebih besar (Sunarto dan Budi, 2009). Dengan ini dapat dilihat bahwa ukuran perusahaan mempengaruhi profitabilitas.

c. Pengaruh Leverage operasi terhadap Profitabilitas

23 penggunaan fasilitas dan biaya manajemen. Penggunaan leverage operasi diharapkan dapat meningkatkan penjualan sehingga laba operasi (EBIT) yang diperoleh juga meningkat (Handoko 2009:04)

[image:35.612.148.518.298.447.2]Berdasarkan landasan teori dan hasil penelitian sebelumnya, berikut disajikan kerangka pemikiran teoritis yang dituangkan dalam model penelitian seperti yang ditunjukkan pada Gambar 2.1 berikut ini:

Gambar 2.1 Kerangka Konseptual

2.8 Hipotesis

Hipotesis dalam penelitian ini adalah debt to equity ratio, ukuran perusahaan, dan leverage operasi berpengaruh terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011- 2013.

Debt to equity Ratio

Ukuran Perusahaan

Leverage Operasi

24

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian adalah penelitian asosiatif yang tujuannya untuk menganalisis pengaruh antara variabel independen terhadap variabel dependen. Penelitian ini menguraikan pengaruh debt to equity ratio, ukuran perusahaan, dan leverage operasi terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode tahun 2011 sampai dengan tahun 2013.

3.2 Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan situs

b. Waktu Penelitian

Penelitian ini dilakukan sejak bulan Maret 2015 sampai dengan bulan Juni 2015.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini agar tidak menyimpang dari pembahasan adalah sebagai berikut:

25 b. Variabel yang digunakan dalam penelitian ini adalah :

a) Variabel bebas (independent variable), yaitu debt to equity ratio, ukuran perusahaan, dan leverage operasi.

b) Variabel terikat (dependent variable), yaitu Profitabilitas (ROA) pada perusahaan manufaktur di Indonesia.

c. Data yang digunakan dalam penelitian ini diperoleh dari annual report

perusahaan manufaktur di Bursa Efek Indonesia pada tahun 2011-2013.

3.4 Definisi Operasional

Variabel adalah sesuatu yang dapat membedakan atau mengubah nilai (Kuncoro, 2009:49). Definisi operasional variabel diperlukan untuk menjelaskan variabel yang sudah didefinisikan sebagai upaya pemahaman penelitian. Definisi variabel yang diteliti adalah sebagai berikut:

a. Variabel Dependen (Y)

Menurut (Kuncoro, 2009:50) variabel dependen adalah variabel yang menjadi perhatian utama dalam sebuah pengamatan. Variabel yang digunakan dalam penelitian ini dan merupakan variabel dependen adalah Profitabilitas.

26 yang dimilikinya. Rumus yang digunakan untuk menghitung ROA adalah (Prastowo dan Julianti, 2005:91):

���=Laba Bersih Total Asset

b. Variabel Independen (X)

Menurut (Kuncoro, 2009:49) variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif ataupun yang negatif bagi variabel dependen.

1. Debt to Equity Ratio (DER) (X1)

DER dihitung dengan membagi total hutang dengan total modal (Prastowo dan Julianty, 2005: 89):

��� =Total Hutang Total Modal

2. Ukuran Perusahaan (X2)

Ukuran perusahaan dapat diukur dengan beberapa cara, antara lain total aktiva, total penjualan, dan jumlah karyawan yang bekerja di perusahaan (Purwanto, 2004). Pada penelitian ini ukuran perusahaan diproksikan dengan log natural total asset.

Size = Ln TA 3. Leverage Operasi(X3)

27 �OL = % Perubahan EBIT

% Perubahan Penjualan

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar (listing) di Bursa Efek Indonesia pada periode 2011 hingga 2013, dengan jumlah 79 (tujuh puluh sembilan) emiten. Pengambilan sampel di dalam penelitian ini dilakukan dengan menggunakan didasarkan pada kriteria tertentu dimana kriteria tersebut harus dipenuhi oleh sampel guna mendapatkan sampel yang representatif. Kriteria perusahaan yang dijadikan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di BEI dan menerbitkan laporan keuangan dari tahun 2011 hingga 2013. Perusahaan manufaktur dipilih sebagai sampel karena profitabilitas ditemukan lebih banyak dilakukan oleh perusahaan manufaktur.

2. Perusahaan yang tidak delisting serta tidak melakukan merger dan akuisisi pada kurun waktu tahun 2011 hingga 2013.

[image:40.612.101.531.127.275.2]

28

Tabel 3.1 Pemilihan Sampel

Keterangan Jumlah

Perusahaan manufaktur yang terdaftar di BEI 128 Perusahaan manufaktur yang tidak melaporkan laporan keuangan tahunan (1)

Perusahaan manufaktur yang delisting (1)

Perusahaan manufktur yang mengalami akuisisi (1) Perusahaan manufaktur yang mengalami kerugian (46)

Jumlah sampel 79

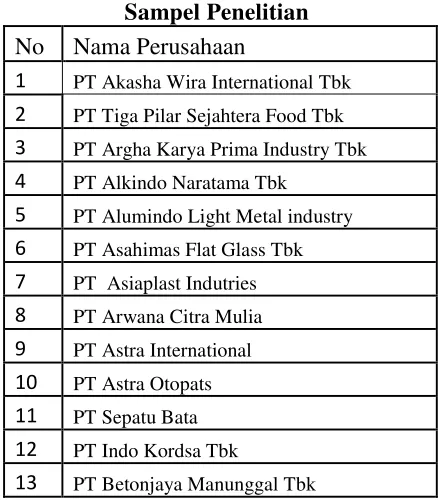

Berdasarkan kriteria pengambilan sampel tersebut, akhirnya diperoleh 79 (tujuh puluh sembilan) perusahaan manufaktur yang memenuhi kriteria sebagai sampel dalam penelitian ini. Adapun nama-nama perusahaan yang digunakan sebagai sampel dalam penelitian ini dapat dilihat pada Tabel 3.2 berikut ini:

Tabel 3.2 Sampel Penelitian

No Nama Perusahaan

1 PT Akasha Wira International Tbk

2 PT Tiga Pilar Sejahtera Food Tbk

3 PT Argha Karya Prima Industry Tbk

4 PT Alkindo Naratama Tbk

5 PT Alumindo Light Metal industry

6 PT Asahimas Flat Glass Tbk

7 PT Asiaplast Indutries

8 PT Arwana Citra Mulia

9 PT Astra International

10 PT Astra Otopats

11 PT Sepatu Bata

12 PT Indo Kordsa Tbk

[image:40.612.210.429.415.665.2]

29

Lanjutan Tabel 3.2 Sampel Penelitian

No Nama Perusahaan

16 PT Charoen Popkhand Indonesia Tbk

17 PT Citra Tubindo Tbk

18 PT Delta Djakarta Tbk

19 PT Darya Varia Laboratoria Tbk

20 PT Ekadharma International Tbk

21 PT Eratex Jaya Tbk

22 Eterindo Wahanatama Tbk 23 PT Gunawan Dianjaya Steel Tbk 24 PT Goodyear Indonesia Tbk

25 PT Gudang Garam indonesia Tbk

26 PT Gajah Tunggal Tbk

27 PT Hanjaya Mandala Sampoerna Tbk

28 PT Indofood Cbp Sukses Makmur Tbk

29 PT Champion Pacific Indonesia Tbk

30 PT Indal Aluminium Industry Tbk

31 PT Indofood Sukses Makmur Tbk

32 PT Indo Rama Synthetic Tbk

33 PT Indospring Tbk

34 PT Indah Kiat Pulp And Paper Tbk

35 PT Indo Semen Tunggal Perkasa Tbk

36 PT Jembo Cable Company Tbk

37 PT Japfa Comfeed Indonesia Tbk

38 PT Jaya Pari Steel Tbk

39 PT Kimia Farma

40 PT Kmi Wire And Cable Tbk

41 PT Kabelindo Murni Tbk

42 Kedawung Setia Industrial Tbk

43 PT Kedaung Indah Can Tbk

44 PT Kalbe Farma

45 PT Lion Metal Works Tbk

30

Lanjutan Tabel 3.2 Sampel Penelitian

No Nama Perusahaan

49 PT Multistrada Arah Sarana Tbk

50 PT Martina Berto Tbk

51 PT Merck Tbk

52 PT Multi BintAng Indonesia Tbk

53 PT Mayora Indah Tbk

54 PT Nippres Tbk

55 PT Pan Brothers Tbk

56 PT Pelangi Indah Canindo Tbk

57 PT Prima Alloy Steel Universal Tbk

58 PT Pyramid Farma Tbk

59 PT Ricky Putra Globalindo Tbk

60 PT Nippon Indosari Corpindo Tbk

61 PT Supleme Cable Manufacturing Tbk

62 PT Sierad Produce Tbk

63 PT Sekar Laut Tbk

64 PT Holcim Indonesia Tbk

65 PT Semen Indonesia Tbk

66 PT Selamat Sempurna Tbk

67 PT Indoacidatama Tbk

68 PT Siantar Top Tbk

69 PT Mandom Indonesia Tbk 70 PT Pabrik Kertas Tjiwi Kimia Tbk 71 PT Surya Toto Indonesia Tbk

72 PT Trias Sentosa Tbk

73 PT Tempo Scan Pacific Tbk

74 PT Ultrajaya Milk Industry Tbk

75 PT unggul Indah Cahaya Tbk

76 PT Nusantara Inti Corpora Tbk

77 PT Unilever Tbk

78 PT Voksel Electric Tbk

31

3.6 Jenis Data

Data dalam penelitian ini bersumber dari data sekunder dimana data tersebut adalah data perusahaan manufaktur yang dipublikasikan di website Bursa Efek Indonesia tahun 2011-2013.

1. Total Aktiva tahun 2011-2013 2. Laba Bersih tahun 2011-2013 3. Penjualan bersih 2011-2013 4. Total Hutang 2011-2013 5. Total Modal 2011-2013 6. Laba Operasi 2011-2013

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan pada penelitian ini adalah teknik dokumentasi yaitu dengan mengumpulkan data pendukung berupa buku-buku referensi untuk mendapatkan gambaran tentang masalah yang diteliti, jurnal, serta laporan yang dipublikasikan Bursa Efek Indonesia.

3.8 Teknik Analisis Data

32

3.8.1 Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Statistik deskriptif memberikan gambaran dari fenomena atau karakteristik dari data. Karakteristik data yang digambarkan adalah karakteristik distribusinya (Jogiyanto, 2004:163).

3.8.2 Analisis Regresi Berganda

Pengujian terhadap hipotesis dalam penelitian ini menggunakan metode analisis regresi berganda. Analisis regresi digunakan untuk mengetahui bagaimana variabel dependen dapat diprediksi melalui variabel independen secara individual. Analisis regresi linear berganda ditujukan untuk menentukan hubungan linier antara beberapa variabel bebas yang disebut dan seterusnya dengan variabel terikat yang disebut Y (Situmorang dan Lufti, 2014:166).

Adapun persamaan regresi yang digunakan dalam penelitian ini adalah :

Keterangan:

Y = Profitabilitas (ROA) a = Konstanta

b 1 = Koefisien regresi variabel X1

b 2 = Koefisien regresi variabel X2

33 b3 = Koefisien regresi variabel X3

X1 = Debt to Equity Ratio (DER)

X2 = Ukuran Perusahaan

X3 = Leverage Operasi

e = Standard error

Analisis regresi berganda memerlukan pengujian secara serempak dengan menggunakan Fhitung dan Ftabel, signifikansi ditentukan pada output SPSS. Dalam

beberapa kasus dapat terjadi bahwa secara simultan (serempak) beberapa variabel mempunyai pengaruh yang signifikan, tetapi secara parsial tidak (Situmorang dan Lufti, 2014:166).

3.9 Uji Asumsi Klasik

34 pada uji tersebut, dan setelah memenuhi persyaratan, dilakukan pengujian pada uji yang lain.

3.9.1 Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau ke kanan. Dengannya adanya tes normalitas maka hasil penelitian bisa di generalisasikan pada populasi. Dalam pandangan statistik itu sifat dan karakteristik populasi adalah terdistribusi secara normal (Situmorang dan Lufti, 2014:100).

3.9.2 Heteroskedastisitas

Uji heterokedastisitas berfungsi untuk melihat apakah terdapat ketidaksamaan yang memenuhi persyaratan adalah di mana terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut homoskedastisitas.

Deteksi heteroskedastisitas dapat dilakukan dengan metode scatter plot dengan memplotkan nilai ZPRED (nilai prediksi) dengan SRESID (nilai residualnya). Model yang baik didapatkan jika tidak terdapat pola tertentu pada grafik, seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya melebar kemudian menyempit. Uji statistik yang dapat digunakan adalapark

35

3.9.3 Uji Autokorelasi

Istilah autokolerasi dapat didefinisikan sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam deret waktu) atau ruang (seperti dalam croos section). Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan penganggu pada periode sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengaganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini biasanya terjadi pada data time series. Karena gangguan pada satu data cenderung mengganggu data lainnya. (Situmorang dan Lufti, 2014:120).

Pengujian autokorelasi dapat dilakukan dengan empat cara yaitu metode grafik, the runs test, percobaan d dari Durbin-Watson, dan the Breusch-Godfrey

(BG) Test. Dalam penelitian ini pengujian autokorelasi menggunakan metode the runs test. Keputusan dapat dilihat melalui nilai Asymp.Sig. (2-tailed). Apabila di atas 5% berarti dapat disimpulkan bahwa tidak terjadi autokorelasi.

3.9.4 Uji Multikolenieritas

36

3.10 Uji Hipotesis

Pengujian hipotesis ini dilakukan untuk mengetahui pengaruh variabel bebas (independent variable) terhadap variabel terikat (dependent variable), baik uji koefisien regresi secara bersama-sama (serempak) (Uji-F) atau uji koefisien regresi secara individu (parsial) (Uji-t). Selanjutnya dilakukan uji koefisien determinasi (Uji R2) untuk mengetahui tingkat ketepatan perkiraan dalam analisis regresi.

3.10.1 Uji-F (Uji Simultan)

Uji-F digunakan untuk mengetahui apakah variabel-variabel independen secara bersama-sama (simultan) mempunyai pengaruh terhadap variabel dependennya. Perumusan hipotesisnya:

a. H0 = b1 =b2 = b3 = 0, artinya profitabilitas, ukuran perusahaan, debt to equity

ratio, dan leverage operasi secara simultan tidak berpengaruh terhadap profitabilitas pada perusahaan yang terdaftar di Bursa Efek Indonesia.

b. Ha: b1 ≠ b2 ≠ b3 ≠ 0 artinya debt to equity ratio, ukuran perusahaan, dan

leverage operasi secara simultan berpengaruh terhadap profitabilitas pada perusahaan yang terdaftar di Bursa Efek Indonesia

a. Jika Fhitung < Ftabel atau nilai signifikan (α) ≥ 0.05, maka H0 diterima.

b. Jika Fhitung ≥ Ftabelatau nilai signifikan (α) ≤ 0.05, maka Ha diterima.

3.10.2 Uji-t (Uji Parsial)

37 variabel dependennya dengan asumsi variabel independen yang lain dianggap konstan. Perumusan hipotesisnya:

a. H0 : bi = 0, artinya debt to equity ratio, ukuran perusahaan, dan leverage operasi

secara parsial berpengaruh tidak signifikan terhadap profitabilitas.

b. Ha : bi≠ 0, artinya, debt to equity ratio , ukuran perusahaan, dan leverage operasi

secara parsial berpengaruh signifikan terhadap profitabilitas. Kriteria pengambilan keputusannya sebagai berikut:

a. Jika thitung≤ ttabelatau nilai signifikan (α) ≥ 0.05, maka H0 diterima

38

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

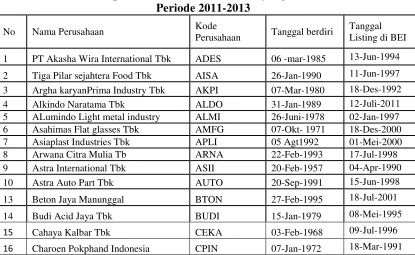

[image:50.612.115.530.437.692.2]Objek Penelitian yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar pada bursa efek Indonesia periode 2011-2013. Perusahaan yang digunakan sebagai sampel dalam penelitian ini adalah perusahaan yang memenuhi kriteria yang telah ditetapkan peneliti. Jumlah perusahaan yang memenuhi kriteria tersebut dijadikan sampel berjumlah 79 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011 – 2013. Profil perusahaan yang menjadi sampel penelitian ini ditunjukkan pada Tabel 4.1:

Tabel 4.1

Profil Sampel Perusahaan Manufaktur yang Terdaftar di BEI Periode 2011-2013

No Nama Perusahaan Kode

Perusahaan Tanggal berdiri

Tanggal Listing di BEI 1 PT Akasha Wira International Tbk ADES 06 -mar-1985 13-Jun-1994 2 Tiga Pilar sejahtera Food Tbk AISA 26-Jan-1990 11-Jun-1997 3 Argha karyanPrima Industry Tbk AKPI 07-Mar-1980 18-Des-1992

4 Alkindo Naratama Tbk ALDO 31-Jan-1989 12-Juli-2011

5 ALumindo Light metal industry ALMI 26-Juni-1978 02-Jan-1997

6 Asahimas Flat glasses Tbk AMFG 07-Okt- 1971 18-Des-2000

7 Asiaplast Industries Tbk APLI 05 Agt1992 01-Mei-2000

8 Arwana Citra Mulia Tb ARNA 22-Feb-1993 17-Jul-1998

9 Astra International Tbk ASII 20-Feb-1957 04-Apr-1990

10 Astra Auto Part Tbk AUTO 20-Sep-1991 15-Jun-1998

13 Beton Jaya Manunggal BTON 27-Feb-1995 18-Jul-2001

14 Budi Acid Jaya Tbk BUDI 15-Jan-1979 08-Mei-1995

15 Cahaya Kalbar Tbk CEKA 03-Feb-1968 09-Jul-1996

39

Lanjutan Tabel 4.1 Profil Perusahaan

No Nama Perusahaan Kode Tanggal

Berdiri Tanggal Listing

17 Citra turbindo CTBN 23-Agt-1983 28-Nop-1989

18 Delta Djakarta Tbk DLTA 15 Juni 1970 08 Mei 1995

19 Darya Varia Laboratoria DVLA 30-Apr-1976 11-Nop-1991

20 Ekadarma Internasional Tbk EKAD 20-Nop-1981 14-Agt-1990

21 Eratex Jaya Tbk ERTX 12-Okt-1972 21-Agt-1990

22 Eterindo Wahanatama Tbk ETWA 06-Mar-1992 16-Mei-1997

23 Gunawan Dianjaya Steel Tbk GDST 08-Apr-1989 23-Des-2009

24 Goodyear Indonesia Tbk GDYR 31-Okt-1977 01-Des-1980

25 Gudang Garam Tbk GGRM 30-Jun-1971 27-Agt-1990

26 Gajah Tunggal Tbk GJTL 24-Agt-1951 08-Mei-1990

27 Hanjaya Mandala Sampoerna Tbk HMSP 19-Okt-1963 15-Agt-1990

28 indofodd CBP sukses Makmur ICBP 02-Sep-2009 07-Okt-2010

29 Champion Pacific Tbk IGAR 30-Okt-1975 05-Nop-1990

30 Indal Aluminium Industry INAI 16-Jul-1971 05-Des-1994

31 Indofood Sukses Makmur Tbk INDF 14-Agt-1990 14-Jul-1994

32 Indo Rama Syntetic INDR 03-Apr-1974 03-Agt-1990

33 Indospring Tbk INDS 05-Mei-1978 10-Agt-1990

34 Indah Kiat Pulp & Paper Tbk INKP 07-Des-1976 16-Jul-1990 35 Indocecement Tunggal Prakasa Tbk INTP 16-Jul-1971 05-Des-1989

36 Jembo Cable Company JECC 17-Apr-1973 18-Nop-1992

37 Japfa Comfeed Indonesia Tbk JPFA 18-Jan-1971 23-Okt-1989

38 Jaya Pari Steel Tbk JPRS 18-Jul-1973 08-Agt-1989

39 Kimia Farma Tbk KAEF 18-Jul-1973 14-Jul-2001

40 KMI Wire and Cable Tbk KBLI 19-Jan-1972 16-Jul-1992

41 Kabelindo Murni Tbk KBLM 19-Jan-1972 01-Jan-1992

42 Kesawung Setia Industrial Tbk KDSI 09-Jan-1973 29-Jul-1996

43 Kedaung Indah can Tbk KICI 11-Jan-1974 28-Okt-1993

44 Kalbe Farma Tbk KBLF 10-Sep-1968 30-Jul-1991

45 Lion Metal Works Tbk LION 16-Agt-1972 20-Agt-1993

46 Lionmesh Prima Tbk LMSH 14-Des-1982 04-Jun- 1990

47 Multi Prima Sejahtera Tbk LPIN 07-Jan-1982 05-Feb-1990

40

Lanjutan Tabel 4.1 Profil Perusahaan

No Nama Perusahaan Kode Tanggal Berdiri

Tanggal Listing 49 Multistrada Arah Sarana Tbk MASA 20-Jun-1988 09-Jun-2005

50 Martina Berto Tbk MBTO 01-Jun-1977 13-Jun-2011

51 Merck Tbk MERK 28-Des-1970 23-Jul-1981

52 Multi Bintang Indonesia Tbk MLBI 03-Jun-1929 17-Jun-1994

53 Mayora Indah Tbk MYOR 17-Feb-1977 04 -jul-1990

54 Nipres Tbk NIPS 14-Apr-1975 20-Okt-1994

55 Pan Brhothers Tbk PBRX 21-Agt-1980 16-Agt-1990

56 Pelangi Indah Canindo Tbk PICO 16-Okt-1980 23-Sep-1996

57 Prima Alloy Steel universal Tbk PRAS 20-Feb-1984 12-Jul-1990

58 Pyramid Farma Tbk PYFA 27-Nop-1976 16-Okt-2001

59 Ricky Putra Globalindo Tbk RICY 22-Des-1987 22-Jan-1998

60 Nippon Indosari Corporindo Tbk ROTI 08-Mar-1995 28-Jan-2010 61 Supleme Cable Manifacturing SCCO 09-Nop-1970 20-Jul-1891

62 Sierad Produce Tbk SIPD 06-Sep-1985 27-Des-1996

63 Sekar laut Tbk SKLT 19-Jul-1976 08 Sep-1983

64 Holcim Indonesia Tbk SMCB 15-Jun-1971 10-Agt-1997

65 Semen Gresik Tbk SMGR 25-Mar-1953 08-Jul-1991

66 Selamat Sempurna Tbk SMSM 19-Jan-1976 09-Sept-1996

67 indo acitama SRSN 07-Des-1982 11-Jan-1993

68 Siantar Top Tbk STTP 12-Mei-1987 16-Des-1996

69 Mandom Indonesia Tbk TCID 05-Nop-1969 23-Sep-1993

70 Pabrik Kertas Tjiwi Tbk TKIM 02-Okt-1972 03-Apr-1990

71 Surya Toto Indonesia Tbk TOTO 01-Juli-1977 30-Okt-1990

72 Trias Sentosa Tbk TRST 23-Nop-1979 20-Jul-1990

73 Tempo Scan Pacific Tbk TSPC 20-Mei-1970 10-Jun-1994

74 Ultrajaya Milk Industry and Trading ULTJ 02-Nop-1971 02-Jul-1990

75 Unggul Indah Cahaya Tbk UNIC 07-Feb-1983 06-Nop-1989

76 Nusantara Inti Corpora Tbk UNIT 30-Mei-1988 18-Apr-2002

77 Unilever Indonesia Tbk UNVR 05-Des-1933 11-Jan-1982

78 voksel Electric Tbk VOKS 09-Apr-1971 20-des- 1990

79 Yana Prima Hasta Persada YPAS 14-Des-1995 05-Mar-2008

41

4.2 Statistik Deskriptif

Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang berpengaruh terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013. Variabel dependen dalam penelitian ini adalah tingkat profitabilitas yang di proksikan dengan Return on Asset (ROA). Sedangkan variabel independen dalam penelitian ini adalah Debt to equity ratio

(DER), Ukuran Perusahaan yang diproksikan dengan Size, dan Leverage operasi yang diproksikan dengan Degree of Operating Leverage (DOL). Data yang digunakan diransformasikan kedalam bentuk akar kuadrat (SQRT), dengan tujuan untuk penormalan setiap uji yang akan dilakukan. Hasil uji statistik deskriptif bisa dilihat pada Tabel 4.2:

Tabel 4.2 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

DER 237 .44 1.65 .9495 .19544

SIZE 237 3.37 4.52 3.7417 .20976

DOL 237 .31 19.95 9.5140 1.21116

ROA 237 .13 8.11 2.8334 1.43173

Valid N (listwise) 237

Sumber: Hasil Penelitian, 2015 (Data Diolah)

42 deviasi yang lebih rendah daripada mean menunujukkan sebaran data yang kecil, sehingga dapat disimpulkan data yang digunakan dalam variabel DER memiliki sebaran data yang bagus.

Nilai minimum size sebesar 3,37 dan nilai maksimum sebesar 4,52. Nilai rata-rata size yaitu 3,7417 dan standar deviasinya 0,20976. Nilai standar deviasi yang lebih kecil dari nilai rata-rata (mean) menunjukkan bahwa data yang digunakan dalam variabel size mempunyai sebaran yang kecil dari nilai rata-rata. Sehingga disini dapat disimpulkan bahwa data yang digunkan dalam size merupakan data yang bagus.

Nilai minimum DOL sebesar 0,31 dan nilai maksimum yaitu 19,95. Nilai rata-rata DOL yaitu 9.5140 dan standar deviasinya sebesar 1,21116. Nilai standar deviasi yang lebih kecil dari nilai rata-rata (mean) menunjukkan bahwa data yang digunakan mempunyai sebaran data yang besar. Dapat disimpulkan bahwa data DOL merupakan data yang bagus.

43

4.3 Analisis Data Penelitian 4.3.1 Uji Asumsi klasik 4.3.1.1 Uji Normalitas

Uji normalitas bertujuan guna menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik memiliki distribusi data normal atau mendekati normal. Untuk menguji data normal atau tidak, digunakan metode normal probability plot, dan one sample komolgorov smirnov.

a. Normal Probability Plot

Metode ini membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dan distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan plotting data akan dibandingkan dengan garis diagonal. Hasil uji normal probability plot ditunjukkan pada Gambar 4.1 berikut ini.

[image:56.612.169.471.435.657.2]

44

Gambar 4.1

Uji Normalitas Normal P-P Plot

Gambar 4.1 menunjukkan bahwa ada data yang mewakili dengan titik-titik terpencar jauh dari garis diagonal atau garis acuan normalitas sehingga dapat disimpulkan bahwa ada data penelitian memiliki disribusi normal.

b. One Komolgorov-Smirnov

One Komolgorov-Smirnov digunakan untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal. Disini diuji normalitas data dengan menggunakan tingkat signidikan 0,05, dimana jika asymp Sig. (2-tailed) di atas signifikan 0,05 artinya variabel residual berdistribusi normal (Situmorang dan Lutfi, 2012:105). Hasil Uji One sample Komolgorov Smirnov bisa dilihat pada Tabel 4.3 berikut ini.

Tabel 4.3 Uji Normalitas One Kolmogrov Smirnov

Unstandardized

Residual

N 237

Normal Parametersa,b Mean .0000000

Std. Deviation 1.31355541

Most Extreme Differences Absolute .083

Positive .083

Negative -.054

Kolmogorov-Smirnov Z 1.281

Asymp. Sig. (2-tailed) .075 a. Test distribution is Normal.

b. Calculated from data.

45 Tabel 4.3 menunjukkan nilai aymp.Sig (2 tailed) diatas nilai signifikan sebesar 0,075,sehinaga dapat disimpulkan data penelitian berdistribusi normal.

4.3.1.2 Uji Autokorelasi

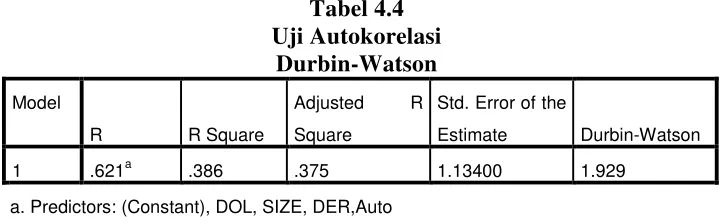

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi anatara kesalahan pada periode t dengan t-1 (sebelumnya) (Situmorang dan lutfi, 2012:120). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Watson (DW test).

Kriteria yang menunjukkan tidak terjadi autokorelasi dalam penelitian ini yaitu: N = jumlah sampel = 237

K = Jumlah Variabel = 3

[image:57.612.140.503.489.601.2]Pada tingkat signifikan diperoleh du= 1,8015 dan dl=1,757 Hasil Uji Autokorelasi ditunjukkan pada Tabel 4.4 berikut ini.

Tabel 4.4 Uji Autokorelasi

Durbin-Watson

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .621a .386 .375 1.13400 1.929

a. Predictors: (Constant), DOL, SIZE, DER,Auto

b. Dependent Variable: ROA

Sumber: Hasil Penelitian, 2015 (Data Diolah)

46 yang tidak terkena autokorelasi ketiak du < dw < 4-du, maka 1,8015 < 1.929 < 2,1985. Disini dapat dilihat hasil Durbin Watson lebih besar dari Du, yang artinya data bebas dari autokorelasi.

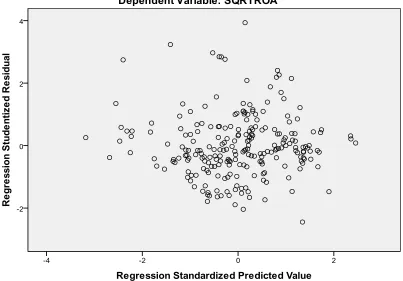

4.3.1.3 Uji Heteroskedastisitas

Analisis regresi bertujuan untuk melihat seberapa besar peranan variabel bebas terhadap variabel terikat. Dalam setiap persamaan regresi pasti memunculkan residu. Pengertian residu yaitu variabel-variabel lain yang terlibat akan tetapi tidak termuat di dalam model sehingga residu adalah variabel tidak diketahui sehingga diasumsikan bersifat acak, maka besarnya residu tidak terkait dengan besarnya nilai prediksi. Jika data residu tidak bersifat acak maka data bisa dikatakan terkena heteroskedastisitas (Situmorang, 2012:108). Heteroskedastisitas diuji dengan menggunakan Grafik Scatterplot dan Uji Glesjer.

a. Grafik scatterplot

47

[image:59.612.124.527.147.428.2]Sumber: Hasil Penelitian, 2015 (Data Diolah)

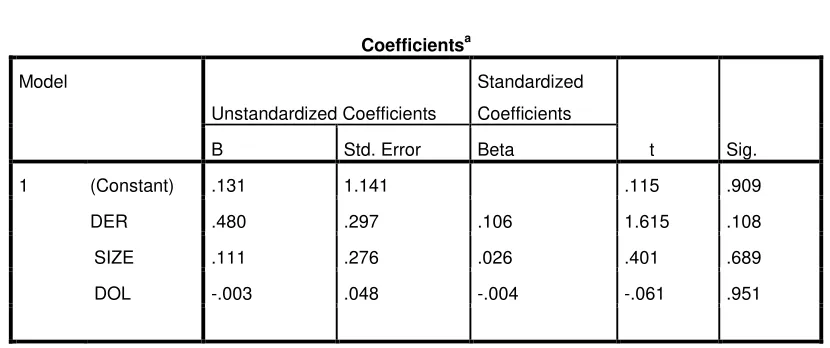

Gambar 4.4 Uji Heteroskedastisitas b. Uji Glejser

[image:60.612.108.523.212.386.2]

48 mengarah adanya heteroskedastisitas (Situmorang dan Lutfi, 2012:116). Hasil uji glesjer ditunjukkan pada Tabel 4.5 berikut ini.

Tabel 4.5

Uji Heteroskedastisitas Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .131 1.141 .115 .909

DER .480 .297 .106 1.615 .108

SIZE .111 .276 .026 .401 .689

DOL -.003 .048 -.004 -.061 .951

a. Dependent Variable: absut

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan Tabel 4.5 dapat dilihat bahwa nilai signifikan variabel independen yang terdiri dari DER sebesar 0,108, size sebesar 0,689 dan DOL sebesar 0,951 lebih besar dari tingkat signifikan 5% (� = 0,05) yang artinya tidak berpengaruh signifikan terhadap variabel dependen absolute Ut (absut), dengan demikian, dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas dalam model regresi penelitian ini.

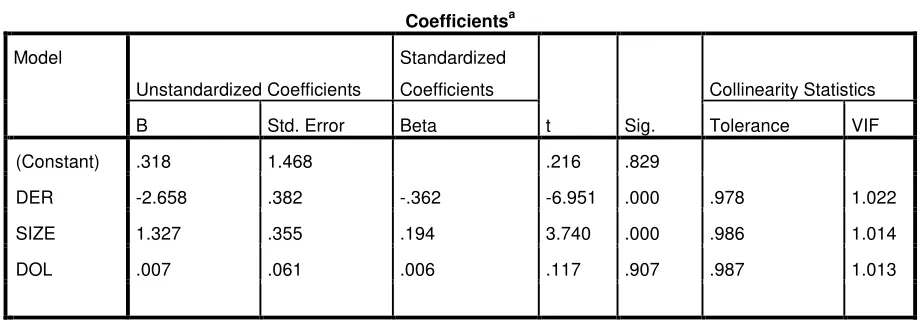

4.3.1.4. Uji Multikolinieritas

[image:61.612.90.550.224.385.2]

49 inflation (VIF) dan tolerance (Situmorang dan Lutfi,2012:162). Hasil Uji Multikolinieritas diperlihatkan pada Tabel 4.6 berikut:

Tabel 4.6 Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) .318 1.468 .216 .829

DER -2.658 .382 -.362 -6.951 .000 .978 1.022

SIZE 1.327 .355 .194 3.740 .000 .986 1.014

DOL .007 .061 .006 .117 .907 .987 1.013

a. Dependent Variable: ROA

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Tabel 4.6 menunjukkan nilai Variance Inflation Factor variabel independen DER sebesar 1,022, SIZE sebesar 1.014 dan DOL sebesar 1,013. Artinya nilai VIF lebih kecil dari 10 (VIF < 10) dan nilai Tolerance dari DER,SIZE dan DOL secara berurutan yaitu 0,978, 0,986,dan 0,987 lebih besar dari 0,1 (Tolerance > 0,1). Maka dapat disimpulkan bahwa tidak terdapat multikolieritas pada regresi penelitian ini.

4.4 Analisis Regresi Berganda

[image:62.612.112.519.135.333.2]

50

Tabel 4.7

Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .318 1.468 .216 .829

DER -2.658 .382 -.362 -6.951 .000

SIZE 1.327 .355 .194 3.740 .000

DOL .007 .061 .006 .117 .907

a. Dependent Variable: ROA

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan Tabel 4.7, maka model regresi penelitian ini adalah sebagai berikut Y = 0,318 - 2,658 X1 + 1,327 X2 + 0,007 X3

di mana:

Y = Profitabilitas (ROA a = konstanta

X1 = Debt to Equity Ratio

X2 = Size

X3 = Degree of Operating Leverage

4.5 Pengujian Hipotesis

51 pengujian hipotesis adalah untuk mengetahui pengaruh variabel independen terhadap variabel dependen baik secara parsial maupun simultan serta untuk mengetahui besarnya kemampuan variabel independen dalam menjelaskan pengaruh terhadap variabel dependen.

4.5.1 Uji Kooefesien Determinasi (Uji Goodness of Fit)

Pengukuran besarnya persentase dari uji regresi dapat dilihat melalui nilai koefesien determinasi multiple R2 (koefesien determinan mengukur proporsi dari variasi yang dapat dijeaskan oleh variabel independen). Apabila nilai R2 suatu regresi semakin mendekati satu, maka semakin baik regresi tersebut dan apabila mendekati nol, maka variabel independen secara keseluruhan semakin tidak bisa menjelaskan variabel dependen, Adjusted R Square digunakan untuk melihat berapa besar pengaruh faktor-faktor yang ditimbulakn oleh variabel-variabel independen terhadap variabel dependen.

Tabel 4.9

Koefesien Determinasi (R2)

b. Dependent Variable: ROA

Sumber: Hasil Penelitian, 2015 (Data Diolah) Model Summaryb

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .286a .082 .070 9.40618

52 Tabel 4.9 menunjukkan nilai R sebesar 0,286 atau 28,6%. Hal ini berarti bahwa hubungan antara variabel dependen (Pofitabilitas) dengan variabel independennya (Debt to Equity Ratio, Ukuran Perusahaan, dan Leverage operasi) adalah tidak erat. Tabel 4,9 menunjukkan bahwa nilai adjusted R Square dalam penelitian ini sebesar 0,082 yang berarti 8,2% profitabilitas dapat dijelaskan oleh ketiga variabel independen , yakni Debt to Equity Ratio, Ukuran Perusahaan, dan

Leverage Operasi, sedangkan sisanya 91,8% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

Standar error of estimated digunakan untuk mengukur variabel dari nilai yang diprediksi. Standar Error of estimated disebut juga standar deviasi. Standard error of Estimated dalam penelitian ini adalah 9,40618.Standar deviasi yang semakin kecil mengindikasikan bahwa model semakin baik.

4.5.2. Uji F (Uji Simultan)

Pengujian ini dilakukan untuk mengatahui apakah semua variabel independen secara bersama-sama atau serempak mempunyai pengaruh yang signifikan terhadap variabel dependen. Dengan menggunakan tingkat signifikan (�) 5%, Jika nilai sig. F> 0, 05 maka H0 diterima, artinya tidak ada pengaruh yang signifikan secara

bersamaan dari variabel dependen. Sebaliknya, jika nilai sig. F < 0, 05 maka Ha

53 a. H0 diterima jika FHitung < FTabel pada � =5%

b. Ha diterima jika Fhitung > Ftabel pada � =5%

[image:65.612.117.505.199.332.2]Hasil Uji F diperlihatkan pada Tabel 4.10 berikut.

Tabel 4.10 Uji F

ANOVAb

Model Sum