1

TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PEGAWAI PADA DINAS PENDAPATAN DAERAH ( DISPENDA)

PADANGSIDIMPUAN

Oleh :

IRNA SYAHPUTRI 122102046

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2 UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

NAMA : IRNA SYAHPUTRI

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM : 122102046

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGENDALIAN INTERNAL GAJI

DAN UPAH PEGAWAI PADA DINAS

PENDAPATAN (DISPENDA) DAERAH KOTA

PADANGSIDIMPUAN

Tanggal :... 2015 Dosen Pembimbing Tugas Akhir

Drs. Rustam, M.Si, Ak, CA NIP. 19511114 198203 1 002

Tanggal :... 2015 Ketua Program Studi Diploma III Akuntansi

Drs. Rustam, M.Si, Ak, CA NIP. 19511114 198203 1 002

Tanggal :... 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 198002 1 001

3 UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

NAMA : IRNA SYAHPUTRI

PENANGGUNG JAWABAN TUGAS AKHIR

NIM : 122102046

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL

GAJI DAN UPAH PADA DINAS

PENDAPTAN DAERAH (DISPENDA)

KOTA PADANGSIDIMPUAN

Medan, Juli2015

i

KATA PENGANTAR

Bismillahirrahmanirahim

Segala puji dan syukur kehadirat ALLAH SWT serta selawat dan salam

kepada junjungan kita Nabi Muhammad SAW, karena berkat dan hidayahNya

penulis dapat menyelesaikan Tugas Akhir ini dengan judul “ Sistem

Pengendalian Internal Gaji dan Upah pada Dinas Pendapatan Daerah (Dispenda) Kota Padangsidimpuan” ini dengan baik. Tugas Akhir ini disusun guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam Penyusunan Tugas Akhir ini, penulis telah banyak menerima

dukungan berupa moral dan materil. Karena itu, dengan segala kerendahan hati

penulis mengucapkan terimakasih terutama kepada kedua Orang Tua tercinta H.

Ali Akbar Harahap dan Hj. Jamila Siregar yang telah memberikan motivasi,

nasehat, dan serta doa yang selalu menyertai penulis. Untuk kesempatan ini

penulis ingin menyampaikan terimakasih yang sebesar-besarnya kepada :

1. Allah SWT yang telah mencurahkan rahmat, hidayah, karunia, dan

perlindunganNya sehingga penulis dapat menyelesaikan Tugas Akhirini

dengan baik dan tepat pada waktunya.

2. Teristimewa buat kedua Orang Tua penulis tercinta dan yang paling

penulis sayangi Bapak H.Ali Akbar Harahap dan Ibu Hj.Jamila Siregar

ii

memberikan motivasi dan nasehat, serta doa yang selalu menyertai

penulis.

3. Buat Abang Irwan Syahputra, ST , Kakak Ipar Nurhamida Lubis, S.Pd ,

dan keponakan penulisAkbar Irhami Harahap atas doa dan dukungan

yang telah diberikan kepada penulis. Terima kasih buat sepupu saya

kakak Meilany Anggreini, Indah Permatasari, Abdul Rahman, Kak

Lima, Suci Indriyani, Nova Rahayu.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Drs. Rustam, M.Si, Ak,CA selaku Ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

6. Bapak Drs. Rustam, M.Si, Ak, CA selaku Dosen Pembimbing yang

telah meluangkan waktu dan memberikan bimbingan dan masukan

dalam menyelesaikan tugas akhir ini.

7. Bapak/ Ibu Pegawai di Dinas Pendapatan Daerah Kota

Padangsidimpuan yang telah berkenan memberikan kesempatan riset

yang mendukung proses pembuatan Tugas Akhir ini.

8. Robinson Hsb sebagai pacar penulis, terima kasih yang telah

memberikan nasehat, mengerti keadaan penulis, dan menyemangati

penulis.

Terima kasih buat keluarga Lingga, Imah, Kak Kina, Kak Midah yang

iii

9. Ahmad Fadhil Lubis, terima kasih telah membantu penulis dalam

memberikan motivasi, semangat, masukan, dan pendapat tentang tugas

akhir ini, dan sudah meluangkan waktu untuk membantu penulis.

NanangSetiawan, Nina Maifika, Fildza Amirah Lubis, Irdo G Pakpahan,

dan Andrea Nicholas terima kasih karena telah menjadi teman yang baik

buat penulis, walaupun kedekatan kita mulai terjalin semester enam.

10. Terima kasih buat D-III Akuntansi Group A angkatan 2012

11. Terima kasih buat teman kost penulis Yohana Tarigan dan kakak Sisca

untuk semua dukungan dan menjadi penyemangatku.

Penulis menyadaribahwatidakada yang

sempurnadiduniainiterutamadalampenyusunan Tugas Akhir ini untuk itu penulis

menerima kritik dan saran untuk penyempurnaan Tugas Akhir ini dimasa yang

akan datang. Semoga Allah SWT membalas semua yang telah membantu penulis

dalam menyelesaikan Tugas Akhir ini dan semoga penulisan tugas akhir ini dapat

memberikan manfaat untuk calon peneliti-penelitilainnya, Terimakasih.

Medan, 2015

Penulis

122102046

iv DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I : PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 5

C.Tujuan dan Mafaat Penelitian ... 6

D.Rencana Penulisan ... 7

1. Jadwal Survei/Observasi ... 7

2. Rencana Isi ... 8

BAB II : DINAS PENDAPATAN DAERAH KOTA PADANGSIDIMPUAN ... 10

A.Sejarah Ringkas ... 10

1. Visi ... 11

2. Misi ... 13

B.Struktur Organisasi ... 13

C.Job Description ... 16

v

E. Kinerja Terkini ... 23

F. Rencana Usaha/Kegiatan ... 24

BAB III: SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADADINAS PENDAPATAN DAERAH KOTAPADANGSIDIMPUAN ... 26

A.Pengertian Gaji dan Upah ... 27

B.Unsur Gaji dan Upah pada Dinas Pendapatan Daerah Kota Padangsidimpuan ... 30

C.Prosedur Pencatatan Gaji dan Upah pada Dinas Pendapatan Daerah Kota Padangsidimpuan ... 34

D. Pengendalian Internal Gaji dan Upah pada Dinas Pendapatan Daerah Kota Padangsidimpuan ... 38

E. Perhitungan Gaji dan Upah Pada Dinas Pendapatan Daerah Kota Padangsidimpuan ... 42

BAB IV : KESIMPULAN DAN SARAN ... 45

A.Kesimpulan ... 45

B.Saran ... 46

DAFTAR PUSTAKA ... 48

vi

DAFTAR TABEL

NOMOR JUDUL HALAMAN

1.1 Jadwal Jadwal Survei/Observasi Tugas Akhir ... 7

3.1 Golongan dan Jumlah Pegawai ... 36

vii

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

2.1 Struktur Organisasi Dinas Pendapatan

viii

DAFTAR LAMPIRAN

NOMOR JUDUL

1 Surat Permohonan Riset

2 Surat Izin Riset dari Dinas Pendapatan (Dispenda) Daerah Kota

Padangsidimpuan

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Adanya penetapan tentang peraturan yang berhubungan dengan

penggajian dari pemerintah akan membuat perusahaan/ instansi akan lebih

memperhatikan penentuan tarif gaji dan upah sehingga dapat menghindari

kemungkinan terjadi penyelewangan.Perkembangan tata kelola pemerintahan di

Indonesia dalam satu dasawarsa (1998 s.d 2008) mengalami kemajuan yang

sangat pesat. Dalam kurun waktu yang relative singkat, pemerintahan Indonesia

telah melewati serangkain proses reformasi sektor public yang bertujuan untuk

meningkatkan transparansi dan akuntabilitas publik dalam rangka mendukung

pelaksanaan otonomi daerah dan desentralisasi fiskal. Semenjak Reformasi Tahun

1998 perubahan sistem pemerintahan dari sistem terpusat menjadi sistem Otonomi

Daerah telah memberi dampak yang besar pada sistem penyelenggaran

pemerintahan dan ruang lingkup sehingga memberi dampak juga pada perubahan

pengaruh sistem keuangan daerah. Reformasi tersebut awalnya dilakukan dengan

menggantikan Undang – undang (UU) Nomor 5 Tahun 1974 tentang Pokok –

Pokok Pemerintahan di Daerah dengan UU Nomor 22 tahun 1999 tentang

Pemerintahan Daerah dan UU Nomor 25 Tahun 1990 yang menggantikan UU

Nomor 32 Tahun 1956 mengenai keuangan Negara dan Daerah.Dinas Pendapatan

2

publik yang ada di Indonesia. Dinas Pendapatan Daerah Kota Padangsidimpuan

mempunyai tugas pokok melaksanakan sebagaian urusan rumah tangga daerah

dalam bidang Pendapatan Daerah serta tugas-tugas lain yang diserahkan oleh

Kepala Daerah dengan fungsi meningkatkan aparatur Pemerintah yang

proporsional, meningkatkan pelayanan prima, meningkatkan objek dan subjek

pajak dan retribusi daerah, potensi pendapatan daerah, meningkatkan peran

masyarakat dalam membayar pajak retribusi daerah serta meningkatkan kerjasama

dengan instansi terkait untuk meningkatkan pembayaran pajak retribusi daerah

dan pendapatan daerah. Dalam melaksanakannya aktivitasnya, Dinas Pendapatan

Daerah Kota Padangsidimpuan memerlukan indikator penunjang operasional

kegiatan guna terlaksananya kinerja tersebut. Berbagai jenis indikator penunjang

kinerja antara lain melalui perluasan basis penerimaan, pengendalian atas

kebocoran pendapatan, peningkatan administrasi pendapatan, dan peningkatan

transparansi dan akuntabilitas pendapatan daerah. Apabila pengelolaanya baik

maka akan memperlancar kinerja organisasi/ instansi.Tenaga Kerja merupakan

titik penting dalam perusahaan karena

Adanya penetapan tentang peraturan yang berhubungan dengan

penggajian dari pemerintah akan membuat perusahaan akan lebih memperhatikan

penentuan tarif gaji dan upah sehingga dapat menghindari kemungkinan terjadi

penyelewangan. Khususnya perusahaan yang mempunyai tenaga kerja dalam

jumlah yang besar, maka pembayaran gaji di dalamnya harus di awasi. Walaupun

demikian masih saja sering terjadi kecurangan-kecurangan dalam penetapan

3

harus melakukan sistem pengendalian internal gaji dan upah agar tercipta

hubungan yang harmonis antara perusahaan dengan tenaga kerja.

Tenaga kerja adalah penggerak utama yang menjalankan kebijakan

perusahaan termasuk didalamnya mengambil keputusan, mengolah bahan mentah

menjadi produk yang dapat dikonsumsi serta memberikan jasa yang baik kepada

pelanggan dan masyarakat, hal ini berarti faktor tenaga kerja merupakan masalah

yang kompleks sehingga diperlukan usaha untuk memelihara dan

mengembangkannya agar dapat bekerja sesuai dengan yang diharapkan

perusahaan. Suatu perusahaan dapat dikatakan baik apabila tenaga kerja

didalamnya memiliki kompetensi serta profesional dalam menjalankan tugas yang

dilimpahkannya. Dalam rotasi dunia kerja di Indonesia pada saat ini sedikit

banyaknya telah berpengaruh terhadap iklim ketenaga-kerjaan. Tenaga kerja

dituntut untuk lebih giat dan teliti serta memiliki keahlian dalam bidang yang

mereka jalani. Berbicara tenaga kerja maka tidak lepas dari masalah gaji dan upah

karena gaji dan upah merupakan pembayaran suatu pemerintahan atau suatu

perusahaan kepada tenaga kerja sebagai imbalan atas jasa yang telah diberikan.

Gaji dan upah juga merupakan kewajiban bagi perusahaan kepada staff dan para

pegawainya. Tanpa adanya gaji dan upah maka tenaga kerja tidak akan bekerja

sesuai harapan perusahaan. Jumlah gaji dan upah yang diberikan perusahaan

berdasarkan jabatan tenaga kerja tersebu dalam perusahaan. Mengingat masalah

gaji dan upah adalah masalah yang sensitif, maka tidak mudah bagi suatu

perusahaan atau kantor menetapkan gaji para staff dan pegawainya. Jika tenaga

4

gaji dan upah mereka, maka mereka dapat mengadakan kegiatan-kegiatan yang

terkadang bertentangan dengan ketentuan-ketentuan perusahaan dan dapat

merugikan perusahaan sehingga operasional perusahaan terhalang misalnya

mogok kerja atau unjuk rasa, mengurangi kegiatan kerjanya, meminta berhenti

kerja, dan lain-lain.

Sistem gaji dan upah yang baik adalah sistem yang dibantu dengan

pengawasan yang baik oleh pihak manajemen perusahaan dan dapat merangsang

motivasi kerja karyawan melalui pemberian gaji, tunjangan bonus, dan lain

sebagainya. Sehingga diharapkan tenaga kerja semakin produktif. Untuk

mendorong dan memotivasi semangat kerja karyawan diperlukan adanya

hubungan kerja yang saling menguntungkan, baik bagi pihak perusahaan maupun

bagi pihak karyawan. Karyawan memberikan prestasi kerja yang baik bagi

perusahaan, sedangkan pihak perusahaan memberikan gaji yang sesuai dengan

prestasi golongan kerja yang telah diberikan bagi perusahaan.

Begitu juga halnya pada Dispenda Kota Padangsidimpuan mengingikan

setiap pegawai yang bekerja pada perusahaan dapat memberikan hal yang terbaik

dan merasa nyaman selama berada di tempat kerja. Banyaknya tenaga kerja yang

digunakan mengakibatkan biaya gaji dan upah menjadi salah satu unsure utama

dari pengeluaran yang dapat menyebabkan banyak resiko kemungkinan terjadinya

kecurangan. Bagian keuangan merupakan bagian yang sangat rawan terhadapn

penyelewengan terutama dalam hal pengeluaran kas seperti pembayaran gaji dan

upah. Dalam keadaan tersebut perlu diadakan suatu penanganan yang dapat

5

dengan dilakukannya suatu pengendalian internal gaji dan upah yang baik untuk

menunjang kelancaran aktifitas perusahaan itu sendiri. Namun selain itu,

pengendalian internal juga dilakukan untuk menjaga perusahaan dari

kemungkinan-kemungkinan buruk yang bisa terjadi. Tujuan Utama diadakannya

sistem pengendalian internal gaji dan upah adalah untuk mengevaluasi ada atau

tidaknya penyimpangan terhadap sistem penggajian dan pengupahan yang

memberikan masukan koreksi bagi pihak yang berkepentingan. Oleh sebab itu

sistem pengendalian internal gaji dan upah ini sangat penting dilakukan untuk

menjaga harta milik perusahaan. Berdasarkan hal tersebut, maka penulis tertarik

melakukan penelitian tentang : “Sistem Pengendalian Internal Gaji dan Upah Pada

Dinas Pendapatan Daerah (Dispenda) Kota Padangsidimpuan.

B. Rumusan Masalah

Pengendalian gaji dan upah sangatlah penting dilakukan untukmenghindari

kemungkinan terjadinya penyelewangan terhadap penetapan sampai

pendistribusian gaji yang dapat merugikan tenaga kerja atau instansi itu sendiri.

Dengan adanya pengendalian yang tegas dan objektif, perusahaan dapat

mendorong karyawan untuk semakin produktif dan bertindak jujur terhadap

pekerjaan yang menjadi tanggung jawabnya. Berdasarkan hal tersebut diatas maka

penulis mencoba untuk membahas permasalahan “Apakah Sistem Pengendalian

Internal Gaji dan Upah yang diterapkan Pada Dinas Pendapatan Daerah Kota

Padangsidimpuan sudah berjalan baik dan efektif sesuai dengan peraturan yang

6 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun maksud dari penelitian ini adalah :

a. Berguna untuk mengetahui bagaimana manajemen Dispenda Kota

Padangsidimpuan dalam melaksanakan pengendalian internal gaji dan

upah.

b. Untuk mengetahui apakah sistem pengendalian internal gaji dan upah

yang diterapkan Dispenda daerah Kota Padangsidimpuan telah

berjalan sesuai dengan ketentuan yang ditetapkan.

2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan penulis

adalah :

a. Bagi penulis berguna untuk mengetahui perbedaan yang ada antara

praktek yang dilakukan oleh perusahaan dengan teori bangku

perkulliahan dan melalui buku-buku perusahaan.

b. Bagi perusahaan dapat memberikan masukan untuk memperbaiki

pengendalian internal gaji dan upah pada Dinas Pendapatan Daerah

Kota Padangsidimpuan.

c. Bagi peneliti selanjutnya dapat digunakan sebagai pembanding untuk

melakukan penelitian pada waktu yang akan datang.

D. Rencana Penulisan

Rencana penulisan terdiri jadwal survey dan sistematikapenulisan.

7

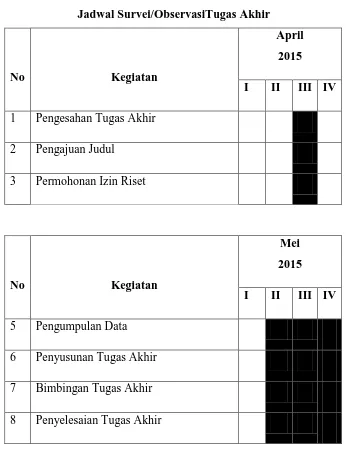

Penelitian dilakukan di Dinas Pendapatan Daerah Kota

Padangsidimpuan. Untuk lebih jelasnya jadwal survey ini dapat di lihat

[image:18.595.165.511.210.662.2]pada table 1.1 dibawah ini :

Tabel 1.1

Jadwal Survei/ObservasiTugas Akhir

No Kegiatan

April 2015

I II III IV

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

No Kegiatan

Mei 2015

I II III IV

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

8

tugas akhir yang telah ditetapkan bahwa susunan tugas akhi harus

praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir

ini disusun sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai

latar belakang masalah, rumusan masalah, tujuan

dan manfaat penelitian, dan rencana penulis.

BAB II : DINAS PENDAPATAN DAERAH KOTA PADANGSDIMPUAN

Pada bab ini, penulis akan menguraikan sejarah

Ringkas, struktur organisasi dan personalia, Uraian

Tugas (Job Description), jaringan usaha/kegiatan,

kinerja usaha terkini, serta rencana kegiatan pada

Dinas Pendapatan Daerah Kota Padangsidimpuan

BAB III : SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA DINAS PENDAPATAN DAERAH KOTA PADANGSIDIMPUAN

Pada bab ini, penulis akan menguraikan pengertian

sistem pengendalian internal gaji dan upah, unsur-

unsur gaji dan upah, prosedur pencatatan gaji dan

9

Dinas Pendapatan Daerah Kota Padangsidimpuan

BAB IV : KESIMPULAN DAN SARAN

Sebagaimana akhir dari tugas ini, maka penulis

akan mengambil kesimpulan dari penelitian yang

dilakukan pada Dinas Pendapatan Daerah Kota

10 BAB II

DINAS PENDAPATAN DAERAH KOTA PADANGSIDIMPUAN

A. SejarahRingkas

Pada awalnya Padangsidimpuan adalah kota Administrasi yang masihberada

di wilayah Kabupaten Tapanuli Selatan.Namun pada tahun 2001,

berdasarkanUndang-undang No. 04 Tahun 2001 makaterbentuklahpemerintah

KotaPadangsidimpuan. Sesuai dengan surat keputusan Walikota

Padangsidimpuan No.188.45/24 Tahun 2001 tentang pembentukan organisasi

Pendapatan Daerah Kota Padangsidimpuan yang bertugas untuk mengelola bidang

penerimaan dan pendapatan di daerah kota Padangsidimpuan termasuk untuk

mengelola penerimaan pajak dan retribusi daerah yang merupakan kewajiban para

wajib pajak/ wajib retribusi yang berada di daerah kota Padangsidimpuan yang

terdiri dari 6 kecamatan yaitu Kecamatan Padangsidimpuan Utara, Kecamatan

Padangsidimpuan Selatan, Kecamatan Padangsidimpuan Tenggara, Kecamatan

Padangsidimpuan Batu Nadua, Kecamatan Hutaimbaru dan Kecamatan Angkola

Julu. Instansi Dinas Pendapatan Daerah Kota Padangsidimpuan merupakan salah

satu instansi pemerintah yang berada dalam koordinasi Biro keuangan sebagai

pajak dan pendapatan.

Namun pada tahun 2008 sesuai dengan peraturan pemerintah No.14 Tahun

2007 maka Dinas Pendapatan Daerah Kota Padangsidimpuan melakukan

11

Kota Padangsidimpuan. Makasesuai dengan Peraturan Daerah Kota

Padangsidimpuan No. 03 Tahun 2008 tentang Dinas-Dinas Daerah Kota

Padangsidimpuan, Dinas Pendapatan Daerah Kota Padangsidimpuan berganti

nama menjadi Dinas Pendapatan, Pengelolaan Keuangan, dan Asset Daerah Kota

Padangsidimpuan. Di dalam struktur organisasi Dinas Pendapatan, Pengelolaan

Keuangan Daerah, dan Asset Daerah yang baru ini dibentuk seksi-seksi

administrasu Dinas Pendapatan, Pengelolaan Keuangan, dan Asset Daerah juga

dibentuk bagian sekretariat yang membawahi 3 Kepala Sub Bagian yang

merupakan kontribusi yang cukup penting bagi Pemerintah Kota

Padangsidimpuan dalam mendukung serta memelihara hasil-hasil pembangunan

dari peningkatan pendapatan daerah. Meningkatnya pendapatan daerag hendaknya

tidak harus ditempuh dengan cara kebijaksanaannya menaikkan tarif, tetapi yang

lebih penting dengan memperbaiki atau menyempurnakan administrasi, system,

dan prosedur organisasi dari Dinas Pendapatan, Pengelolaan Keuangan, dan Asset

Daerah yang ada sekarang.

Dinas Pendapatan Daerah Kota Padangsidimpuan memiliki visi dan misi

yang jelas dalam menjalankan usahanya. Dengan adanya visi dan misi maka

tujuan dapat tercapai dengan baik. Visi dan misi tersebut dapat dijelaskan sebagai

berikut:

1. Visi

Visi berkaitan dengan pandangan ke depan menyangkut ke mana instansi

12

tetap eksis, antisipatif, inovatif, serta produktif. Visi adalah suatu gambaran

tentang keadaan masa depan yang berisikan cita dan citra yang ingin diwujudkan

instansi pemerintah.

“Menjadi Dinas Pendapatan Daerah yang Profesional dan Berkualitas dalan

Pemberdayaan Potensi Daerah Menuju Otonomi Daerah yang Maju dan Mandiri.”

Visi terserbut diartikan sebagai berikut :

a. Menjadikan Dinas Pendapatan Daerah yang Profesional yaitu terwujudnya

Dinas Pendapatan yang memiliki Standar Pelayanan Minimun dengan

sistem kerja yang teroganisir secara efisien, efektif, transparan, terukur,

memilili kejelasan, waktu penyelesaian, non diskriminasi, dan akuntabel

yang berbasis pada teknologi informasi dalam pengelolaan data pendapatan.

b. Berkualitas yaitu wujud dari Dinas Pendapatan yang memiliki hasil kinerja

yang optimal yang dicirikan dengan tepat waktu dan hasil memuaskan

karena didukung oleh tersedianya sarana dan prasarana, kuantitas, dan

kualitas yang memadai.

c. Dalam pemberdayaan Potensi Daerah yaitu terwujudnya Dinas Pendapatan

Daerah yang mampu segala potensi secara optimal berdasarkan ketentuan

perundang-undangan yang berlaku dan senantiasa melakukan upaya-upaya

intensifikasi dan ekstensifikasi.

d. Menuju Otonomi Daerah yaitu Maju dan Mandiri adalah menggambarkan

13

e. Meningkatkan jumlah pendapatan. Pendapatan masyarakat akan sejalan dan

sebangun dengan tersedianya lapangan pekerjaan dan iklim mikro dan

menengah yang kondusif.

2. Misi

Untuk mewujudkan visi Dinas Pendapatan Daerah Kota Padangsidimpuan,

ada 2 misi yang akan dilaksanakan, yaitu :

a. Meningkatkan Kemandirian Daerah dalam pembiayaan

penyelenggaraan pemerintah umum dan pembangunan.

b. Meningkatkan kualitas dan pelayanan yang profesional.

B. Struktur Organisasi

Struktur organisasi diperlukan untuk membedakan batas-batas wewenang

dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan atau

keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Struktur organisasi berfungsi untuk menyelenggarakan tugas dengan tujuan yang

diinginkan. Dengan struktur organisasi masing-masing pegawai tahu akan tugas,

wewenang, dan tanggung jawab sehingga pegawai tersebut dengan sendirinya

menjalankan tugas yang dibebankan kepadanya dengan baik dan tanggung jawab

akan lancar hendaknya pegawai ditempatkan pada tempat yang sesuai dengan

14

suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun

kegiatan instansi tersebut.

Tanggung jawab fungsional dalam organisasi didasarkan prinsip-prinsip

adanya pemisahan tugas dan sekaligus diperlukan untuk mencegah terjadinya

kesalahan-kesalahan dalam melaksanakan tugas dan tanggung jawab. Pengaturan

ini dihubungkan dengan pencapaian instansi yang telah diterangkan sebelumnya.

Wadah tersebut disusun dalam suatu terstruktur organisasi dalam instansi.

Struktur organisasi Dinas Pendapatan, Pengelolaan Keuangan, dan Asset Daerah

KotaPadangsidimpuan terdiri dari :

STRUKTUR ORGANISASI 2.1

15

1. Kepala Dinas

2. Sekretariat, terdiri dari :

a. Sub bagian Umum dan Kepegawaian

b. Sub bagian Perencanaan dan pelaporam

c. Sub bagian Keuangan

3. Bidang Pengembangan dan pengendalian, terdiri dari :

a. Seksi Pengembangan dan Pengendalian Pendapatan Daerah

b. Seksi Evaluasi dan Pengendalian Pendapatan Daerah

c. Seksi Hukum dan Publikasi

4. Bidang Anggaran, terdiri dari :

a. Seksi Anggaran Belanja Pegawai

b. Seksi Anggaran Belanja Non Pegawai

5. Bidang Perbendaharaan, terdiri dari :

a. Seksi Perbendaharaan Belanja Pegawai

b. Seksi Perbendaharaan Belanja Non Pegawai

c. Seksi Fasilitas Pengelolaan Keuangan Daerah

6. Bidang Verifikasi dan Pembukuan, terdiri dari :

a. Seksi Verifikasi

b. Seksi Pembukuan dan Pelaporan Realisasi Belanja

c. Seksi Pembukuan Dan Pelaporan Realisasi Pendapatan

7. Bidang Pengelolaan Asset Daerah, terdiri dari :

a. Seksi Pendataan, Monitoring , dan Evaluasi Asset Daerah

16 8. Bidang Pendapatan, terdiri dari :

a. Seksi Perencanaan dan Pengembangan

b. Seksi Pajak Daerah dan Dana Bagi Hasil

c. Seksi Retribusi dan Pendapatan Lain-lain

9. Unit pelaksana Teknis Daerah

10.Jabatan Fungsional Tertentu

C. Job Description

Adapun uraian tugas dari struktur organisasi adalah :

1. Kepala Dinas

a. Kepala Dinas pendapatan mempunyai tugas membantu Walikota

dalam melaksanakan tugas otonomi, tugas dekonsentrasi, dan tuga

pembantu di bidang pendapatan.

b. Untuk menyelenggarakan tugas Kepala Dinas Pendapatan

menyelenggarakan fungsi :

1. Persiapan konsep kebijakan daerah, ketentuan,dan standart

pelaksanaan daerah kabupaten atau kota serta standard

pelaksanaan tugas-tugas dibidang pendapatan daerah.

2. Penyelenggara koordinasi dan kerja sama dengan pihak

terkait, pembinaan, pengendalian teknis, dan evaluasi

panggilan potensi, pemberdayaan potensi, dan pemungutan

17

3. Penyusuan, pengalokasian ,dan pelaksanaan rencana jangka

menengah dan tahunan di bidang pendapatan.

4. Pelaksanaan tugas-tugas lain menyangkut pendapatan yang

diberikan Walikota dan Sekretaris Daerah sesuai standar

yang ditetapkan.

5. Pemberian masukan yang perlu kepada Walikota dan

Sekretaris Daerah sesuai bidang tugas dan fungsinya.

6. Pelaporan dan pertanggungjawaban atas pelaksanaan tugas

dan fungsinya kepada Walikota dan Sekretaris Daerah

sesuai standar yang ditetapkan.

2. Sekretaris

a. Sekretaris mempunyai tugas membantu Kepala Dinas dalam

pembinaan dan pengelolaan kepegawaian, keuangan, umum, dan

penyusunan program.

b. Untuk melaksanakan tugas sebagai berikut :

1. Penyusunan, pengelompokkan, pengkalasifikasian, dan

penyempurnaan standar penyelenggara urusan

pemberdayaan kepegawaian, keuangan, tata usaha dan

administrasi umu barang.

2. Perencanaa dan pengadaan, kebutuhan internal, dan

kebutuhan administrasi umum barang sesuai ketentuan dan

18

3. Perencanaan, pengelolaan, dan pengurusan pertanggung

jawaban keuangan dinas sesuai ketentuan dan standar yang

ditetapkan.

4. Melaksanakan penatausahaan keuangan dinas.

5. Perencanaan, pengelolaan, dan peningkatan pendayagunaan

organisir dan kepegawaian.

6. Perencanaan dan peningkatan sistem kerja serta pengelolaan

barang dinas.

7. Pelaksanaan tugas yang diberikan Kepala Dinas

8. Memberikan masukan yang perlu kepada Kepala Dinas

9. Pelaporan dan Pertanggung jawaban atas pelaksanaan tugas

dan fungsi Kepala Dinas.

3. Bidang Pengembangan dan Pengendalian

a. Bidang pengembangan dan pengendalian mempunyai tugas

membantu Kepala Dinas dalam bidang penyusunan, perencanaan,

dan pengembangan pendapatan daerah, evaluasi,dan pengendalian

pendapatan daerah serta hukum dan publikasikan.

b. Adapun beberapa tugas Bidang Pengembangan dan Pengendalian

adalah :

1. Penyusunan rencana strategis jangka menengah dan tahunan

dinas.

2. Pelaksanaan penyusunan , pengelompokkan, maupun

19

pendapatan daerah, evaluasi dan pengendalian pendapatan

daerah serta hukum dan publikasikan.

3. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas

sesuai bidang tugas dan fungsinya.

4. Memberikan masukan yang perlu kepada Kepala Dinas

sesuai bidang tugasnya.

5. Pelaporan dan pertanggungjawaban atas pelaksanaan tugas

dan fungsinya kepada Kepala Dinas.

4. Bidang Anggaran

Bidang Anggaran mempunyai tugas dan menyiapkan bahan

perumusan dan pelaksanaan penyusunan anggaran belanja. Tugas bidang

anggaran sebagai berikut :

a. Menyusun perencanaan Anggaran penanganan urusan pemerintah

daerah.

b. Menyusun rancangan Peraturan Daerah tentang APBD dan

perubahan APBD.

c. Menyusun rancangan Peraturan Kepala Daerah tentang penjabaran

APBD, penjabaran P.APBD , dan nota Keuangan.

d. Menyusun rancangan pedoman evaluasi APBD.

e. Melaksanakan evaluasi terhadap Rancangan Peraturan Daerah dan

Rancangan Peraturan Kepala Daerah tentang APBD.

f. Menyusun rancangan Kebijakan keseimbangan fisikal.

20

h. Melaksanakan fasilitas perencanaan dan penganggaran pemerintah.

i. Melaksanakan pembinaan dan penilaian kepala seksi.

j. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

sesuai tugas dan fungsinya.

k. Penyiapan bahan perumusan kebijakan anggaran.

l. Pelaksanaan pengawasan dan pengendalian anggaran.

5. Bidang Perbendaharaan

Bidang perbendaharaan mempunyai tugas menyiapkan bahan

perumusan kebijakan dan pelaksanaan perbendaharaan. Adapun beberapa

tugas dan fungsi Perbendaharaan adalah sebagai berikut :

a. Menyusun rancangan Peraturan Daerah tentang pokok-pokok

pengelolaan keuangan daerah.

b. Menyusun rancangan standar satuan harga dan analisis standar

belajar daerah.

c. Menyiapkan bahan perumusan kebijakan perbendaharaan.

d. Melaksanakan penyusunan bahan pembinaan administrasi

keuangan.

e. Melaksanakan pembinaan kebendaharawan.

f. Melaksanakan program dan petunujk teknis di bidang

perbendaharaan.

g. Melaksanakan koordinasi dan kerjasama dengan lembaga dan

instansi lain di bidang perbendaharaan.

21

Bidang verifikasi dan pembukuan mempunyai tugas menyiapkan bahan

perumusan kebijakan dan pelaksaan verifikasi dan pembukuan. Adapun

beberapa fungsi adalah sebagai berikut :

a. Menyiapkan bahan perumusan kebijakan verifikasi dan pembukuan.

b. Melaksanakan pembukuan.

c. Melaksanakan verifikasi.

d. Melaksanakan penyusunan nota keuangan perhitungan APBD.

e. Melaksanakan penyusunan laporan keuangan pelaksanaan APBD.

f. Melaksanakan penyusunan rencana program dan petunjuk teknis di

bidang verifikasi dan pembukuan.

g. Melaksanakan koordinas dan kerja sama dengan lembaga dan instansi

lain di bidang verifikasi dan pembukuan.

h. Melaksanakan pembinaan dan penilaian Kepala Seksi.

i. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

sesuai tugas dan fungsinya.

7. Bidang Pengelolaan Asset Daerah

Bidang Pengelolaan Asset Daerah mempunyai tuga menyiapkan bahan

perumusan kebijakan dan pelaksanaan pengelolaan asset dan investasi

daerah. Adapun beberapa tugas dan fungsi di Bidang Pengelolaan Asset

daerah adalah sebagai berikut :

a. Menyiapkan bahan perumusan kebijakan pengelolaan asset dan

22

b. Melaksanakan penyusunan rencana kebutuhan dan pemeliharaan

barang daerah.

c. Melaksanakan pengelolaan investasi barang.

d. Melaksanakan administrasi penghapusan barang milik daerah.

e. Melaksanakan pengelolaan investasi dan asset daerah.

f. Melaksanakan penyusunan rencana program dan petunjuk teknis di

bidang pengelolaan investasi dan asset daerah.

g. Melaksanakan pembukuan buku standar harga barang.

h. Melaksanakan pengawasan dan pengendalian di bidang

pengelolaan investasi dan asset daerah.

8. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional terdiri dari sejumlah tenaga dalam jenjang

fungsional yang terbagai dalam beberapa kelompok sesuai dengan bidang

keahliannya. Uraian tugas kelompok Jabatan Fungsional ditetapkan dengan

keputusan Kepala Dinas.

D. Jaringan Usaha/Kegiatan

Adapun jenis usaha atau kegiatan dari Dinas Pendapatan Daerah Kota

Padangsidimpuan ialah suatu instansi yang dibentuk pemerintah yang

dimaksudkan untuk meningkatkan pelayanan publik guna mempercepat

terwujudnya kesejahteraan masyarakat. Dinas pendapatan Daerah Kota

23

secaraumum yang berasal dari pajak, retribusi, utang, obligasi pemerintah, laba

BUMN, penjualan aset negara, dan sumbangan. Setiap dana yang diterima harus

dipertanggungjawabkan kepada publik terkait dengan diperlukannya transparasi

dan pemberian informasi kepada publik dalam rangka pemenuhan hak-hak publik.

Kegiatan tersebut dilakukan untuk dapat meningkatkan kepercayaan masyarakat

terhadap pemerintah. Dari kegiatan ini Dinas Pendaptan Daerah Kota

Padangsidimpuan berorientasi pada pelayan mereka terhadap masyarakat dan juga

berusaha mencapai visi dan misinya.

E. Kinerja Terkini

Kinerja merupakan suatu kondisi yang harus diketahui dan dikonfirmasikan

kepada pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu instansi

dihubungkan dengan visi yang diemban suatu organisasi. Menurut Mangkunegara

(2005 : 67 ), kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai

oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung

jawab yang diberikan kepadanya.

Setiap instansi mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan yang ingin dicapai. Untuk mencapai hal itu membutuhkan kerja

keras yang tinggi dan displin serta loyalitas dalam bekerja. Di dalam kinerja usaha

ditetapkan rencana capaian kinerja untuk seluruh indicator kinerja yang ada pada

tingkat sasaran dan kegiatan melalui penetapan kinerja Pemerintah Kota

Padangsidimpuan. Kinerja usaha memuat informasi tentang sasaran yang ingin

24

Indikator kinerja adalah ukuran kuantitatif dan kualitatif yang menggambarkan

tingkat pencapaian sasaran yang telah ditetapkan. Penetapan indikator kinerja

harus didasarkan pada perkiraan yang realistis dengan memperhatikan tujuan dan

sasaran yang ditetapkan serta data pendukung yang harus di organisasi.

Kinerja terkini yang dilakukan pada Dispenda Kota Padangsidimpuan

penatausahaan Keuangan di Lingkungan Pemerintahan Kota Padangsidimpuan

untuk meningkatkan kualitas penatausahaan keuangan.

F. Rencana Usaha/Kegiatan

Rencana kegiatan Dinas Pendapatan Daerah Kota Padangsidimpuan antara

lain sebagai berikut :

1. Perluasan dan peningkatan sumber pendapatan daerah serta mendorong

peningkatan tertib administrasi dan penatausahaan.

2. Pengembangan atau peningkatan sarana dan prasarana publik.

3. Memberikan pelayanan kepada masyarakat dengan mendekatkan pelayanan.

4. Meningkatkan kualitas pelayanan dengan pemanfaatan teknologi informasi

sebagai pendukung utama kelembagaan.

5. Penyederhanaan peraturan perundang-undangan, pengembangan , dan

pelaksanaan manajemen pendapatan daerah dengan prinsip profesionalitas,

efisiensi , transparan, dan bertangungg jawab.

6. Peningktan kapabilitas dan profesionalisme sumber daya manusia aparatur

25

7. Pengembangan sistem dan prosedur pemungutan dan pembayaran pajak

retribusi daerah dan pendapatan lainnya.

8. Peningkatan hubungan kerja sama antara Dinas di lingkungan Pemerintah

Kota Padangsidimpuan dan dengan Pemerintah BUMN dalam rangka

26 BAB III

SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA DINAS

PENDAPATAN DAERAH (DISPENDA)

KOTA PADANGSIDIMPUAN

Dalam menjalankan kegiatannya, perusahaan memperkerjakan orang yang

disebut pegawai atau buruh, secara umum disebut karyawan.Dalam hal ini

pegawai, buruh ataupun karyawan tersebut menjual jasa tenaga yang dipunyainya

untuk mendapatkan imbalan yang disebut gaji dan upah.Didalam suatu

perusahaan atau instansi pembayaran gaji dan upah harus mendapat perhatian

pimpinan perusahaan karena para pegawai sangat sensitif terhadap

kesalahan-kesalahan dalam penggajian. Selain itu besar atau kecilnya gaji yang akan

dibayarkan berpengaruh terhadap laba bersih di perusahaan. Dalam hal ini maka

dibutuhkan sistem pengendalian internal untuk menghindari kesalahan dan

kecurangan, mengecek kekayaan perusahaan, mengecek keandalan, ketelitian data

akuntansi, mendorong efisiensi, dan dipatuhinya kebijakan perusahaan terhadap

penggajian.

Penggajian yang dimaksud adalah kegiatan suatu instansi yang mengatur

jumlah gaji yang seharusnya yang diberikan kepada pegawai agar tidak terjadi

kecurangan dan kesalahan dalam pemberian gaji. Pada bab ini, peneliti mencoba

untuk membandingkan antara penerapan pengendalian gaji dan upah pada Dinas

Pendapatan Daerah (Dispenda) Kota Padangsidimpuan dengan teori yang

27

membutuhkan karyawan untuk menjalankan kegiatan operasi. Begitu juga dengan

Dinas Pendapatan Daerah Kota Padangsidimpuan. Karyawan yang bekerja akan

mendapat balas jasa kompensasi. Dimana kompensasi yaitu fungsi manajemen

personalia yang merupakan balas jasa untuk memotivasi karyawan tersebut.

Karyawan-karyawan tersebut bekerja bukan berdasarkan unsur paksaan dari

instansi atau perusahaan. Oleh karena itu jumlah gaji dan upah yang diberikan

harus berdasarkan peraturan yang dapat diterima semua pihak baik pimpinan dan

karyawan. Untuk itu didalam bab ini penulis mencoba membahas yang menjadi

topik penelitian yaitu bagaimana Sistem Pengendalian Internal Gaji dan Upah

pada Dinas Pendapatan Daerah (Dispenda) Kota Padangsidimpuan.

A. Pengertian Gaji dan Upah

Menurut Mulyadi (2001 : 385 ) “Sistem yaitu kelompok dari dua atau

lebih komponen yang saling berhubungan yang berfungsi dengan tujuan yang

sama. Sedangkan sistem pengendalian yaitu sistem yang diartikan sebagai alat

untuk mengendalikan suatu kegiatan. Gaji adalah suatu bentuk balas jasa ataupun

penghargaan yang diberikan secara teratur kepada seorang pegawai atas jasa dan

hasil kerjanya. Gaji sering juga disebut sebagai upah, dimana keduanya

merupakan suatu kompensasi yakni imbalan jasa yang diberikan secara teratur

atas prestasi kerja yang diberikan kepada seseorang. Istilah gaji biasanya

digunakan untuk pembayaran kepada pegawai yang diberi tugas-tugas

administratif dan pimpinan. Sedangkan upah adalah balas jasa yang diberikan

28

Karena itu jumlah upah yang diterima setiap pegawai atau karyawan bisa

berfluktuasi antara satu periode”.Pada umumnya jumlah gaji ditetapkan secara

bulanan atau tahunan. Imbalan diberikan kepada buruh-buruh yang melakukan

pekerjaan kasar dan lebih mengandalkan kekuatan fisik biasanya disebut upah.

Pada umumnya jumlah upah ditetapkan secara harian atau berdasarkan unit

pekerjaan yang diselesaikan. Perusahaan harus menaati pembayaran upah

minimun yang ditetapkan oleh pemerintah.

Menurut Malthis dan H Jeckson ( 2002 : 119-378 ) upah adalah bayaran

sewa yang secara langsung dihitung berdasarkan jumlah waktu kerja, sedangkan

gaji merupakan yang konsisten dari satu periode ke periode lain dengan tidak

mengandung jumlah jam kerja.Selain itu ada beberapa definisi lain menurut para

ahli ekonomi mengenai gaji dan upah antara lain : menurut Malayu (2005:118)

gaji adalah balas jasa yang dibayar secara periodik kepada karyawan tetap serta

mempunyai jaminan yang pasti. Maksudnya gaji akan tetap dibayarkan walaupun

pekerja tidak masuk kerja. Upah menunjukkan kompensasi langsung yang

diterima oleh seorang pegawai yang dibayar menuruti tarif jamnya.

Definisi gaji dan upah menurut Achmad S. Ruky (2001:8), upah

digunakan untuk menggambarkan pembayaran jasa kerja untuk satuan waktu yang

pendek misalnya per hari atau per jam. Gaji menggambarkan pembayaran jasa

kerja untuk satuan waktu yang lebih panjang biasanya sebulan. Jadi gaji dan upah

merupakan kompensasi yang paling besar yang diberikan oleh perusahaan sebagai

balas jasa kepada karyawan dengan berbagai tunjangan dan fasilitas lainnya. Gaji

29

mereka sebagai motivator dalam bekerja. Hal ini sedemikian penting bagi

perusahaan karena gaji dan upah merupakan kompenen biaya yang besar dan

perlu secara terus menerus diawasi, dan karena pentingnya gaji dan upah maka

perlu diperhatikan dan di pertahankan agar dedikasi pegawai terhadap

pengendalian ini tinggi. Perusahaan harus membayar gaji dan uoah secara lancar

kepada karyawan hingga karyawan di harapkan berusaha meningkatkan

kinerjanya dan memperjuangkan tugas yang telah dipercayakan padanya.

Disamping itu tingkat upah juga dipengaruhi oleh hal-hal seperti

pendidikan, pengalaman kecakapan, inisiatif, kejujuran , serta keberanian

karyawan itu sendiri. Upah biasanya tidak ditetapkan dengan perbandingan

langsung terhadap faktor-faktor tersebut diatas. Dengan kata lain upah itu dibayar

pada tingkat yang memungkinkan produktivitas buruh yang menguntungkan.

Dapat disimpulkan bahwa sistem pengendalian internal gaji dan upah yaitu

sistem pengendalian gaji dan upah terhadap apa yang diberikan kepada karyawan

yang telah memberikan jasanya kepada perusahaan. Jumlah gaji yang dibayarkan

secara berskala dan tetap sedangkan besarnya upah tergantung kepada hasil kerja

dan waktu kerja. Dan pengendalian internal meliputi rencana organisasi serta

semua cara ketentuan-ketentuan yang dikoordinasikan, yang digunakan dalam

perusahaan untuk melindungi harta milik pemerintah, memeriksa ketelitian dan

kebenaran data akuntansi, meningkatkan efisiensi di dalam operasi dan

mendorong dipatuhinya kebijaksanaan pemerintah yang telah ditetapkan. Dan

demi terciptanya pengawasan yang baik ini maka perusahaan melibatkan bagian

30

menyangkut kepentingannya karyawan dalam tugas dan tanggung jawabnya

sebagai karyawan.

B. Unsur Gaji dan Upah Karyawan pada Dinas Pendapatan Daerah Kota

Padangsidimpuan

Gaji merupakan penghasilan yang diterima oleh seseorang dan digunakan

untuk memenuhi kebutuhannya. Gaji bukanlah merupakan satu-satunya motivasi

karyawan dalam berprestasi, tetapi gaji merupakan salah satu motivasi penting

yang ikut mendorong karyawan untuk berprestasi sehingga tinggi rendahnya gaji

yang diberikan akan mempengaruhi kinerja dan kesetiawan karyawan. Karyawan

adalah aset perusahaan, oleh karena itu harus diperhatikan sebaik-baiknya tenaga

dan keahlian yang diberikan karyawan harus sesuai dengan imbalan atau penilain.

Perushaan membeli jasa karyawan maka dapat menjamin kesejahteraan dan

kelangsungan hidup keluarganya dengan pemberian gaji dan upah.

Menurut hermanto (2001 : 110) sistem pengendalian internal adalah suatu tipe

pengawasan yang dirancangan dengan diintegrasikan keadaan sistem pembagian

dan pendelegasian tugas, tanggung jawab, wewenang dalam struktur organisasi

perusahaan.

Perbedaan antara gaji dan upah :

1. Gaji

- Berlaku secara nasional.

31 - Biasanya ditinjau 5 tahun sekali.

- Ada sistem kenaikan dengan jumlah perincian dari pusat

pemerintahan.

- Dasar pemberian adalah golongan atau tingkat pekerjaan.

- Diikuti dengan sistem tunjangan.

2. Upah

- Dapat berlaku secara lokal.

- Dikeluarkan pemerintah daerah.

- Ditinjau setiap 1 tahun sekali.

- Dasar pemberian adalah hasil dan waktu.

- Tidak ada sistem kenaikan upah.

- Tidak ada sistem tunjangan.

- Tidak ada sistem tunjangan.

Menurut Sugiyarso dan Winarni (2005 : 97) unsur- unsur gaji dan

upah antara lain :

1. Gaji Pokok

Gaji pokok merupakan gaji yang telah ditetapkan perusahaan berdasarkan kontrak kerjanya.

2. Premi

Premi adalah upah tambahan yang diberikan kepada karyawan dikarenakan karyawan tersebut telah bekerja dengan baik melebihi standar yang telah ditetapkan oleh perusahaan. Maka bagi karyawan tersebut akan diberikan upah tambahan sebesar jumlah kelebihan standar.

3. Lembur

Lembur merupakan upah yang dibayar kepada karyawan yang melebihi jam kerja yang telah ditetapkan sebelumnya.

32

Bonus merupakan upah yang diberikan perusahaan pada suatu tahun fisikal memperoleh keuntungan yang ditetapkan setelah berkonsultasi dengan pemerintah.

5. Perlengkapan dan sarana lain

Perlengkapan dan sarana lain merupakan upah yang diterima karyawan secara tidak langsung. Upah ini berbentuk jasa.

Unsur – unsur yang telah dijelaskan diatas tentunya mempunyai latar

belakang yang mendasar untuk diadakan. Unsur-unsur tersebut merupakan bagian

dari strategi dan kebijakan walaupun ada sebagian yang ditetapkan oleh

pemerintah melalui peraturan perundangan. Pada Dinas Pendapatan Daerah Kota

Padangsidimpuan unsur-unsur gaji dan upah karyawan adalah sebagai berikut :

1. Gaji pokok adalah gaji yang diberikan kepada PNS/CPNS yang diangkat

dalam satu pangkat atau golongan ruang dan masa kerja sesuai dengan

ketentuan yang berlaku.

2. Tunjangan suami istri adalah tunjangan yang diberikan kepada PNS/CPNS

yang beristri suami yang sah sesuai dengan ketentuan yang berlaku,

besarnya adalah 10% dari gaji pokok.

3. Tunjangan anak adalah tunjangan yang diberikan kepada PNS/CPNS yang

mempunyai anak kandung, paling banyak anak yang ditanggung adalah 2

orang dan belum berusia 21 tahun, tidak belum menikah, tidak mempunyai

penghasilan sendiri, dan berusia maksimun 25 tahun jika masih menjalani

pendidikan dengan melampirkan surat keterangan aktif kuliah. Besarnya

33

4. Tunjangan Jabatan adalah tunjangan yang diberikan kepada pegawai

negeri sipil yang menjabat dengan jabatan tertentu menurut ketentuan

yang berlaku.

a. Tunjangan Jabatan strukturual adalah tunjangan yang berdasarkan

pada sekretariat daerah, dinas daerah, dan lembaga teknis lainnya.

Tunjangan struktural dibagi 3 yaitu : eselon 2, eselon 3, eselon 4.

b. Tunjangan jabatan fungsional adalah tunjangan yang diberikan kepada

pegawai negeri sipil yang tidak menjabat jabatan struktural

sebagaiman diatur dalam keputusan menteri yang membidangi

pendayagunaan aparatur negara. Tunjangan jabatan fungsional terbagi

atas 3 golongan yaitu : golongan 4, golongan 3, golongan 2.

Dalam pembayaran gaji karyawan ada beberapa unsur-unsur yang

diperhitungkan dalam menentukan besarnya gaji maupun bonus dan tunjangan

yang diberikan, yaitu :

1. Intensitas waktu hadir karyawan.

Bertujuan untuk mencatat waktu kehadiran karyawan selama masa

kerja berlangsung.

2. Jumlah waktu kerja karyawan.

Pembayaran gaji karyawan dapat dihitung dari besarnya waktu kerja

karyawan.

3. Pembuatan daftar gaji dan upah.

Pembuatan daftar gaji dan upah yaitu membuat daftar gaji dan upah

34

C. Prosedur Pencatatan Gaji dan Upah pada Dinas Pendapatan Daerah Kota

Padangsidimpuan

Prosedur pencatatan gaji dan upah tercantum hal-hal yang berkaitan dengan

dokumen-dokumen yang digunakan sebagai pendukung pelaksanaan tugas yang

harus dilaksanakan. Hal-hal yang perlu dip perhatikan dalam memilih prosedur

pencatatan gaji dan upah menurut Mulyadi (2001:358) adalah sebagai berikut :

1. Prosedur pencatatan waktu hadir. Prosedur ini bertujuan untuk mencatat

waktu hadir karyawan yang diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi.

2. Prosedur pencatat waktu kerja. Pencatat waktu kerja diperlukan bagi

karyawan difungsi produksi untuk keperluan distribusi biaya gaji karyawan kepada produk atau pesanan yang menikmati jasa karyawan tersebut. Prosedur pembuatan daftar gaji dalam prosedur ini fungsi pembuatan daftar gaji kepada karyawan.

3. Prosedur distribusi biaya gaji. prosedur ini biaya tenaga kerja

didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja.

4. Prosedur pembayaran gaji. Prosedur ini melibatkan fungsi akuntansi dan

fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji.

Menurut Mulyadi (2001 : 389) dalam buku sistem akuntansi, dokumen ini

terdiri dari:

1. Dokumen pendukung perubahan gaji dan upah

Dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan. Misalnya surat keputusan pengangkatan karyawan baru, kenaikan pangkat, dan lain-lain. 2. Kartu jam hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan. Catatan jam hadir karyawan ini dapat berupa daftar hadir biasa dan dapat pula berbentuk kartu hadir yang diisi dengan mesin pencatat waktu.

3. Daftar gaji dan upah

35 4. Kartu jam kerja

Dokumen ini digunakan untuk pencatatan waktu yang dikonsumsi oleh tenaga kerja langsung.

5. Rekap daftar gaji dan rekap daftar upah

Dokumen ini merupakan ringkasan gaji dan upah per departemen yang dibuat berdasarkan daftar gaji dan upah.

6. Surat pertanyaan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuatan daftar gaji dan upah. 7. Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuat daftar gaji dan upah.

8. Amplop gaji dan upah

Utang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam amplop gaji dan upah.

Didalam suatu perusahaan atau instansi pemerintah gaji dan upah biasanya

ditangani oleh bagian Gaji dan Upah yang berfungsi untuk menghitung

penghasilan tiap pegawai selama jangka waktu pembayaran gaji dan upah. Hasil

perhitungan ini dituangkan dalam daftar gaji dan upah untuk kemudian diserahkan

kepada Bagian Utang guna pembuktian kas keluar yang dipakai sebagai dasar

untuk pembayaran gaji dan upah kepada pegawai.

Pembayaran gaji dan upah biasanya disertai dengan beberapa catatan yang

digunakan dalam pencatatan gaji dan upah, antara lain :

1. Jurnal Umum

Dalam gaji dan upah, jurnal umum digunakan untuk mencatat distribusi

biaya tenaga kerja kedalam setiap departemen dalam perusahaan.

36

Kartu ini digunakan untuk mencatat upah tenaga kerja langsung yang

dikeluarkan untuk pesanan tertentu. Catatan ini digunakan untuk mencatat upah

tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu.

3. Kartu penghasilan pegawai

Kartu penghasilan pegawai merupakan catatan mengenai penghasilan dan

berbagai potongannya yang diterima oleh tiap pegawai. Informasi dalam kartu

penghasilan ini dipakai sebagai dasar perhitungan PPh pasal 21 yang menjadi

beban tiap karyawan. Di samping itu, kartu penghasilan pegawai ini digunakan

sebagai tanda terima gaji dan upah pegawai dengan ditandatanganinya kartu

tersebut oleh pegawai yang bersangkutan.

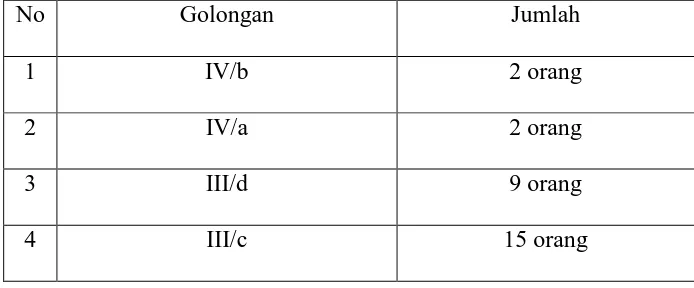

Setiap instansi pemerintahan di Indonesia memiliki tingkat kepangkatan,

termasuk juga pada Dinas Pendapatan Kota Padangsidimpuan mengikuti

peraturan yang telah ditetapkan pemerintah. Adapun tingkat kepangkatan dan

[image:47.595.159.506.605.749.2]jumlah orang tersebut adalah :

Tabel 3.1

Golongan dan Jumlah Orang Pegawai

No Golongan Jumlah

1 IV/b 2 orang

2 IV/a 2 orang

3 III/d 9 orang

37

5 III/b 13 orang

6 III/a 15 orang

7 II/d 2 orang

8 II/c 6 orang

9 II/b 10 orang

10 II/a 15 orang

Jumlah 89 orang

Sumber : Dinas Pendapatan, Pengelolaan Keuangan dan Asset

Daerah Kota Padangsidimpuan Tahun 2013.

Penggajian dan pengupahan merupakan onjek yang sangat mudah untuk

diselewengkan oleh karyawan maupun pegawai. Ada beberapa cara untuk

melakukan kecurangan dan penyelewengan terhadap gaji dan upah yaitu :

1. Pegawai fiktif, penerbitan cek gaji ke orang yang tidak bekerja lagi.

2. Penyiapan bukti pembayaran gaji dan upah palsu dengan maksud untuk

mendapatkan pembayaran dua kali.

3. Membuat kesalahan-kesalahan dalam perhitungan sehingga gaji dan upah

yang diterima karyawan melebihi ataupun mengurangi jumlah yang

semestinya dibayar.

4. Adanya karyawan yang melakukan absensi untuk beberapa orang

karyawan lain.

5. Mencantumkan jumlah total gaji dan upah yang tidak benar dalam buku

38

6. Pinjaman pegawai yang tidak mendapat dicatat sebagai pengeluaran.

D. Pengendalian Internal Gaji dan Upah pada Dinas Pendapatan Kota

Padangsidimpuan

Istilah Internal Control diartikan ke dalam Bahasa Indonesia sebagai kontrol

intern atau sering juga ditulis sebagai pengendalian Intern. Secara umum

pengendalian Intern bertujuan untuk meminimumkan kesalahan-kesalahan yang

terjadi dalam perusahaan.

Pengawasan pasti berhubungan dengan pengendalian. Adapun pengendalian

merupakan suatu proses yang dijalankan oleh Dewan Komisaris Manajemen dan

personil lain yang didesain untuk memberikan keyakinan memadai tentang

pencapaian tiga golongan tujuan keandalan pelaporan keuangan, kepatuhan

terhadap hukum dan peraturan yang berlaku. Sedangkan pengertian dari

pengendalian intern merupakan suatu proses yang dijalankan oleh orang, dapat

diharapkan mampu memberikan keyakinan memadai bukan keyakain mutlak bagi

manajemen dan dewan komisaris, dan untuk mencapai tujuan yang saling

berkaitan dalam bidang pelaporan, kepatuhan,dan operasi.

Menurut Hermanto ( 2001 : 110 ) sistem pengendalian internal adalah suatu

tipe pengawasan yang dirancang dengan diintegrasikan kedalam sistem

pembagian dan pendelegasian tugas, tanggung jawab, wewenang dalam struktur

organisasi perusahaan. Untuk terlaksananya pengendalian internal gaji dan upah

39

kegiatan mulai dari awal sampai dengan selesai tidak boleh dikerjakan oleh satu

orang. Hal ini penting untuk menghindari tugas rangkap yang dapat

memungkinkan terjadinya penyelewengan. Penerimaan karyawan tidak boleh

dilakukan oleh bagian yang membutuhkan.

Adapun beberapa asumsi dasar yang perlu dipahami mengenai pengendalian

internal bagi suatu instasi, yaitu :

1. Sistem pengendalian intern merupakan management responsibility. Bahwa

sesungguhnya yang paling berkepentingan terhadap sistem pengendalian

intern suatu instansi pemerintah adalah manajemen. Karena dengan sistem

pengendalian intern yang baik itulah top management dapat mengharapkan

kebijakan yang dipatuhi, aktiva atau harta tetap dilindungi, dan

penyelenggaraan pencatatan baik.

2. Sistem pengendalian intern seharusnya bersifat generic, mendasar, dan

dapat diterapkan pada setiap instansi.

3. Sistem pengendalian intern adalah reasonable assurance artinya tingkat

rancangan yang didesain adalah yang paling optimal. Internal control tidak

menjamin sepenuhnya bahwa entitas akan dapat mencapai tujuan,

melainkan hanya member reasonable assurance (keyakinan memadai)

yang mendorong tercapainya tujuan manajemen.

4. Sistem pengendalian intern memiliki keterbatasan-keterbatasan. Misalnya

sebaik-baiknya control kalau karyawan yang melaksanakannya tidak

40

5. Sistem pengendalian intern harus selalu dan terus-menerus di evaluasi,

diperbaiki, disesuaikan dengan perkembangan teknologi dan kondisi.

Penilaian terhadap pengendalian internal gaji dan upah karyawan yang

ditetapkan Dinas Pendapatan Kota Padangsidimpuan antara lain :

1. Di Dinas Pendapatan Kota Padangsidimpuan syarat-syarat sistem

pengendalian internal yang baik telah terlaksana dengan alasan bahwa

struktur organisasi yang terdapat dalam perusahaan mempunyai pemisahan

fungsi secara tepat, sehingga dengan sistem tersebut instansi pemerintah

dapat melakukan pembayaran gaji dan upah dengan baik.

2. Dinas Pendapatan Daerah Kota Padangsidimpuan sangat memperhatikan

masalah pengendalian internal gaji dan upah. Hal ini disebabkan karena

instansi dapat dengan segera menyelesaikan permasalahan-permasalahan

yang timbul dalam gaji dan upah.

3. Dinas Pendapatan Kota Padangsidimpuan telah melakukan pemisahan

fungsi secara tepat dalam hal gaji pada beberapa bagian instansi tersebut.

Personalia akan menerima karyawan yang dibutuhkan sesuai dengan yang

diinginkan, serta akan mencatat, mengkonsep, dan mencetak daftar gaji

dan upah masing-masing karyawan.

Prosedur-prosedur pengendalian internal gaji dan upah dimulai dari

penerimaan karyawan ,pencatatan gaji dan upah, dan kegiatan terakhir

pembayaran gaji dan upah kepada karyawan telah dijalankan dengan baik oleh

41

Padangsidimpuan, sistem pengendalian internal gaji dan upah bagian-bagian yang

berhubungan dalam pengendalian gaji dan upah tersebut yaitu :

1. Bagian personalia

Apabila ada suatu bagian dalam perusahaan yang membutuhkan karyawan

baru harus mengajukan pendaftaran permintaan tenaga kerja baru.

2. Bagian pengawasan waktu

Semua pembayaran gaji dikendalikan oleh personalia. Tiap karyawan

wajib hadir dan harus mengisi daftar hadir yang telah disediakan.

3. Bagian administrasi dan keuangan

Bagian ini bertugas untuk menandatangi daftar gaji dan upah. Kartu gaji

dan upah yang diterima dari bagian pendistribusian biaya dan dikirimkan

kepada kasir di bagian pembukuan.

4. Bagian pembukuan

Daftar gaji dan upah karyawan yang diterima dari bagian pendistribusian

biaya dibukukan dalam buku besar dengan jurnal :

Beban Gaji dan Upah xxx

Hutang Gaji dan Upah xxx

Ketika kwitansi diterima oleh karyawan sebagai bukti bahwa gaji dan upah

telah dibayarkan maka bagian pembukuan akan menjurnal :

Hutang Gaji dan Upah xxx

42

Sebagaimana telah diuraikan diatas bahwa kegunaan pokok dari

pengendalian internal gaji dan upah untuk mengendalikan jumlah gaji dan upah

yang diterima karyawan. Untuk melaksanakan sistem pengendalian internal gaji

dan upah ada 5 komponen yaitu lingkungan pengawasan, penilain, resiko,

kegiatan pengendalian, informasi dan komunikasi, dan monitoring.

Pada Dinas Pendapatan Daerah Kota Padangsidimpuan, sistem pengendalian

internal gaji dan upah dilakukan dengan cara membuat daftar gaji yang dilakukan

oleh pembuat daftar gaji berdasarkan golongan masing-masing pegawai kemudian

diperiksa oleh kuasa pembuat komitmen lalu diajukan oleh pejabat penandatangan

dengan mengeluarkan Surat Perintah Membayar (SPM) setelah itu diajukan oleh

Kantor Pelayanan Perbendaharaan yang diajukan oleh bendaharawan rutin

diperiksa lagi oleh kebendaharawaan tersebut dan ditanda tangani dengan

menggunaka rekening kebendaharawaan rutin.

E. Perhitungan Gaji dan Upah Pegawai Pada Dinas Pendapatan Daerah Kota

Padangsidimpuan

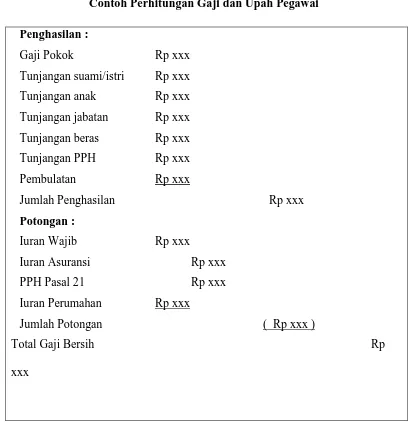

Perhitungan gaji yang dilakukan di Dinas Pendapata (Dispenda) Daerah Kota

Padangsidimpuan telah menggunakan sistem komputerisasi yang telah

dipublikasikan pada perusahaan/ instansi tersebut dan berdasarkan ketentuan yang

telah ditetapkan pemerintah pusat. Hal ini dilakukan untuk mempermudah

43

teknologi informasi saat ini sudah semakin canggih. Perhitungan gaji bagi setiap

[image:54.595.108.516.251.673.2]pegawai dapat dilakukan secara manual yaitu sebagai berikut :

Tabel 3.2

Contoh Perhitungan Gaji dan Upah Pegawai Penghasilan :

Gaji Pokok Rp xxx

Tunjangan suami/istri Rp xxx

Tunjangan anak Rp xxx

Tunjangan jabatan Rp xxx

Tunjangan beras Rp xxx

Tunjangan PPH Rp xxx

Pembulatan

Jumlah Penghasilan Rp xxx

Rp xxx

Potongan :

Iuran Wajib Rp xxx

Iuran Asuransi Rp xxx

PPH Pasal 21 Rp xxx

Iuran Perumahan

Jumlah Potongan

Rp xxx

( Rp xxx )

Total Gaji Bersih Rp

xxx

Keterangan :

44

**Iuran Wajib = 10% x Gaji pokok + Tunjangan istri dan anak

Perhitungan gaji yang telah dijelaskan diatas merupakan perhitungan gaji bagi

pegawai tetap Dinas Pendapatan (Dispenda) Daerah Kota Padangsidimpuan. Bagi

pegawai honor, perhitungan gaji DIPA (Daftar Isian Pelaksanaan Anggaran) yang

telah dianggarkan oleh bagian Dinas Pendapatan (Dispenda) daerah Kota

Padangsidimpuan.

Penetapan gaji bagi pegawai tetap berdasarkan golongan setiap pegawai dan

sesuai ketentuan yang telah ditetapkan oleh Pemerintah Pusat. Penentuan Gaji

bagai pegawai honor dianggarkan dan dibatasi tingkat kewajaran dan beban tugas

perhitungan besarnya honor berdasarkan standar yang telah ditetapkan dengan

45 BAB IV

KESIMPULAN DAN SARAN

Pada bagian akhir dari tugas akhir ini penulis mencoba untuk menarik

beberapa kesimpulan mengenai sistem pengendalian internal gaji dan upah pada

Dinas Pendapatan Daerah Kota Padangsidimpuan. Penulis akan mencoba

memberikan saran-saran yang sifatnya membangun dan diharapkan berguna bagi

instansi di masa yang akan datang.

A. Kesimpulan

Berdasarkan uraian teoritis mengenai pengendalian internal gaji dan upah

serta analisis dan evaluasi, maka pada bab penutup penulis akan menarik

kesimpulan yang didasarkan pada uraian-uraian tentang internal gaji dan upah

pada bab-bab terdahulu yaitu :

1. Sistem Pengendalian Internal Gaji dan Upah yang telah dilaksanakan

melibatkan beberapa bagian fungsi yang mempunyai tugas dan tanggung

jawab terpisah antara lain bagian keuangan dan akuntansi.

2. Sistem Pengendalian Internal Gaji dan Upah pada Dinas Pendapatan Daerah

Kota Padangsidimpuan merupakan faktor yang sangat penting dan

berpengaruh besar terhadap pengendalian keuangan maupun non keuangan

46

3. Struktur organisasi yang terdapat di dalam organisasi ini mempunya fungsi

pemisahan secara tepat. Sistem tersebut menjaga keamanan harta maupun

membuat operasi perusahaan menjadi lebih baik dan dapat membantu

menjaga dipatuhinya kebijaksanaan manajemen yang telah ada.

4. Unsur gaji dan upah pada Dinas Pendapatan Daerah Kota Padangsidimpuan

telah dipenuhi dengan baik ditandai dengan pemberian kesejahteraan para

karyawan dengan memberi tunjangan-tunjangan dan bantuan lainnya.

5. Sistem pengendalian internal gaji pada Dinas Pendapatan Daerah Kota

Padangsidimpuan sudah berjalan dengan baik dan efektif sesuai dengan

peraturan yang telah ditetapkan.

6. Sistem pengendalian internal gaji dan upah telah dilaksanakan dengan baik

ditandai dengan pengawasan yang cermat atas gaji dan upah mulai dari

perhitungan sampai pembayaran kepada masing-masing karyawan serta tidak

terlalu berbelit-belit untuk menciptakan suatu efisiensi kerja.

B. Saran

Dari kesimpulan di atas, maka di sini penulis memberikan saran-saran

kepada perusahaan. Adapun saran yang akan diberikan penulis adalah :

1. Pemberian insentif atau tambahan gaji kepada pegawai yang berprestasi

untuk meningkatkan motivasi pegawai lainnya.

2. Seharusnya perhatian terhadap internal kontrol agar dapat lebih ditingkatkan,

meningkat perkembangan zaman yang semakin maju diiringi tingkat

47

3. Untuk meningkatkan kecakapan dan efisensi kerja, maka perlu diadakan

pelatihan bagi para pegawai.

4. Sistem pelaksanaan pengawasan dan pengendalian internal gaji dan upah

mengenai pembayaran, walaupun dalam perubahan golongan, jabatan, dan

tunjangan yang efektif mengingat tidak pernah adanya keterlambatan dalam

hal pembayaran. Hal ini dapat ditingkatkan kesejahteraan pegawai dapat

bertahan lama, sehingga dapat meningkatkan produktivitas pegawai.

5. Sistem pengendalian internal gaji dan upah mengenai fungsi pemotongan

yang dilaksanakan perusahaan dapat ditingkatkan antara fungsi keuangan dan

akuntansi, agar dapat meningkatkan produktivitas perusahaan karena segala

bentuk tindakan dan penyelewangan dan kecurangan yang dapat merugikan

48

DAFTAR PUSTAKA

Diana, Lilis. 2001. Sistem Informasi Akuntansi. Penerbit Andi Yogyakarta.

Yogyakarta.

Hermanto. 2001. Sistem Pengendalian Intern. Edisi kelima. Penerbit FE-USU.

Medan.

Halim, Abdul. 2008. Akuntansi Sektor Publik/ Akuntansi Keuangan Daerah. Edisi

Ketiga. Salemba Empat. Jakarta.

Kusnadi, dkk. 2000. Pengantar Akuntansi Keuangan. Jakarta: PT. Grafindo.

padangsidimpuankota.go.id.

Sugiarso, Winarni. 2005. Dasar-Dasar Akuntansi Perkantoran Untuk Karyawan

Perushaan. PT.Gramedia Pustaka Umum. Jakarta.