Lampiran 1

Daftar Kantor Akuntan Publik yang Terdapat di Kota Medan No. Nama Kantor Akuntan Publik Alamat/ No. Telepon

1. KAP Dorkas Rosmiaty, SE Jl. Belitung No. 41B (061) 4551327, 4531185 2. KAP Drs. Biasa Sitepu Jl. Teuku Umar No. 73

(061) 4512715 3. KAP Darwin S. Meliala Jl. Lembong No. 27

(061) 8211935

4. KAP Erwin, Zikir dan Togar Kawasan Niaga Cirta Garden, Blok A5 No. 31

(061) 8220566

5. KAP Sabar Setia Jl. Prof. H. M. Yamin, SH

No.41Y

(061) 4560026, 4516778 6. KAP Drs. Hadiawan Jl. Surakarta No. 2H/14

(061) 4149782, 4159778 7. KAP Drs. Selamat Sinuraya dan Rekan

(Pusat)

Jl. Stasiun Kereta Api No. 3-4 (061) 4528720

8. KAP Drs. Syahrun Batubara Jl. Sisingamangaraja No.253A (061) 7853820

9. KAP Drs. Tarmizi Taher Jl. STM Gang Arifin No. 28A (061) 7860273

10. KAP Fachruddin dan Mahyuddin Jl. Brig. Jend. Katamso No. 20G

(061) 4518891

11. KAP Syamsul Bahri, MM, Ak dan Rekan Jl. Setia Budi, Komplek Setia Budi Point C-8

(061) 8228282

12. KAP Dra. Meilina Pangaribuan, MM Jl. Gaharu Simpang Bambu 3 lantai 2 No. 138

08116525788 13. KAP Paul Hadiwinata, Hidajat, Arsono,

Ade Fatma dan Rekan (Cab)

Perumahan Taman Kyoto, Jl. Sei Silau Blok B/Helan No.23 (061) 8225186

14. KAP Johan Malonda Mustika dan Rekan (Cab)

Jl. S. Parman No. 56 (061) 4520350 15. KAP Chatim, Atjeng, Sugeng dan Rekan

(Cab)

Jl. Sunggal No. 173/139 A (061) 77861296

16. KAP Liasta, Nirwan, Syafruddin dan Rekan (Cab)

17. KAP Joachim Poltak Lian Michell dan Rekan (Cab)

Komplek Setia Budi Bisnis Point Blok CC-06

(061) 8218300 18. KAP Hendrawinata Eddy Sudharta dan

Tanzil (Cab)

Kreston Building

(061) 4557925, 4157295, 4517466

19. KAP Dr. Wagimin Sendjaja, Ak, CA, CPA Jl. Kalimantan No. 4 (061) 4574918 20. KAP Edward L.Tobing, Madilah Bohori Jl. Perkutut

Komp. Millenium Garden Blok A-8

(061) 8461658 21. KAP Drs. Katio dan Rekan Jl. Sei Musi No.31

(061) 4157460

Lampiran 2

Kuesioner

Isilah dengan singkat dan jelas berdasarkan diri Bapak/Ibu/Sdr/I dengan memberikan tanda check list (√) pada jawaban yang telah disediakan.

Deskripsi Responden

1. Nama Responden :

2. Umur : Tahun

3. Jenis Kelamin : Laki-laki Perempuan 4. Pendidikan Terakhir : D III S1 S2 S3 5. Jabatan dalam KAP : Partner Manager

Auditor Senior Auditor Junior 6. Lama bekerja sebagai auditor : Tahun

Petunjuk Pengisian Kuesioner

Keterangan

Bapak/Ibu/Sdr/I diminta untuk menjawab pertanyaan dibawah ini, kemudian dimohonkan menjawab pernyataan tersebut dengan memberikan tanda

check list (√) satu dari lima alternatif jawaban yang terdapat dalam pernyataan

tersebut:

STS = Sangat Tidak Setuju TS = Tidak Setuju

N = Netral S = Setuju

SS = Sangat Setuju 1. Kompetensi Pengalaman

No. Pernyataan STS TS N S SS

1. Banyak klien sudah saya audit, sehingga audit yang saya lakukan lebih baik.

2. Saya melakukan audit lebih dari 2 tahun, sehingga audit yang saya lakukan lebih baik. 3. Jika saya pernah mengaudit klien perusahaan

besar, maka saya dapat melakukan audit lebih baik.

4. Saya pernah mengaudit perusahaan yang telah go public, sehingga saya dapat mengaudit perusahaan yang belum go public lebih baik.

menyadari perusahaan yang telah go public. 6. Walaupun jumlah klien saya banyak, audit

yang telah saya lakukan tidak lebih dari sebelumnya.

Pengetahuan

No. Pernyataan STS TS N S SS

7. Saya memahami Standar Akuntansi Keuangan (SAK) dan Standar Profesional Akuntan Publik (SPAP)

8. Untuk melakukan audit yang baik saya perlu mengetahui jenis industri klien.

9. Untuk melakukan audit yang baik saya membutuhkan pengetahuan yang diperoleh dari

Pendidikan Strata (D3, S1, S2, S3) dan dari kursus serta pelatihan

10. Keahlian khusus yang saya miliki dapat mendukung audit yang saya lakukan.

11. Untuk melakukan audit yang baik, saya hanya membutuhkan pengetahuan yang diperoleh dari kursus dan pelatihan.

2. Independensi Hubungan dengan Klien

No. Pernyataan STS TS N S SS

1. Saya berupaya tetap bersifat independen dalam melakukan audit terhadap klien

Tekanan dengan Klien

No. Pernyataan STS TS N S SS

3. Saya lebih baik bersikap tidak jujur daripada harus kehilangan klien.

4. Jika audit yang saya lakukan buruk, maka saya tidak akan menerima sanksi dari klien 5. Tidak semua kesalahan klien saya laporkan,

karena saya telah mendapat peringatan dari klien.

6. Saya tidak berani melaporkan kesalahan klien karena klien dapat mengganti posisi saya dengan mudah.

Telaah dari Rekan Auditor

No. Pernyataan STS TS N S SS

7. Saya tidak membutuhkan telaah dari klien seprofesi (sesama auditor) dalam tim untuk menilai prosedur audit yang telah saya lakukan.

8. Saya bersikap jujur untuk menghindari penilaian kurang dari rekan seprofesi (sesama auditor) dalam tim.

Jasa Non Audit yang Diberikan oleh KAP

No. Pernyataan STS TS N S SS

memperlancar usaha klien untuk bisa go

public.

10. Tidak jarang akuntan publik diminta oleh klien untuk mempersiapkan gaji eksekutif. 11. Tidak jarang akuntan publik yang juga

bergelar sarjana hukum dan memberikan jasa legal kepada kliennya yang sedang diaudit.

3. Akuntabilitas

No. Pernyataan STS TS N S SS

1. Saya memiliki motivasi yang tinggi untuk melaksanakan pekerjaan dengan baik.

2. Saya mencurahkan seluruh usaha, daya pikir dalam melaksanakan pekerjaan.

3. Saya sangat yakin bahwa pekerjaan yang saya laksanakan akan diperiksa.

4. Dalam setiap penugasan audit, saya selalu melaksanakan tahap-tahap auditor secara lengkap.

5. Saya memberikan respon yang tepat dan melaporkan keputusan yang lebih realistis dalam penyusunan audit.

4. Due Professional Care

No. Pernyataan STS TS N S SS

2. Saya memiliki keteguhan, kesungguhan serta bersikap energik.

3. Saya memiliki kemampuan teknik untuk melaksanakan prosedur audit dan melakukannya dengan berhati-hati.

4. Saya perlu mewaspadai kecurangan yang terjadi dalam mengaudit laporan keuangan.

5. Saya mewaspadai kecurangan dan ketidakefektifan.

6. Dalam melaksanakan pekerjaan, saya selalu waspada terhadap resiko yang signifikan yang dapat mempengaruhi objektivitas pemeriksaan.

5. Objektivitas

No. Pernyataan STS TS N S SS

1. Saya dapat bertindak adil tanpa dipengaruhi tekanan atau permintaan pihak tertentu yang berkepentingan atas hasil pemeriksaan.

2. Saya menolak menerima penugasan audit bila pada saat bersamaan sedang mempunyai hubungan kerjasama dengan pihak yang diperiksa.

3. Saya tidak boleh memihak kepada siapapun yang mempunyai kepentingan atas hasil pekerjaannya.

4. Saya harus dapat diandalkan dan dipercaya. 5. Saya tidak dipengaruhi oleh pandangan

mengemukakan pendapat menurut apa adanya.

6. Dalam melaksanakan tugas, saya tidak bermaksud mencari-cari kesalahan yang dilakukan oleh objek pemeriksaan.

7. Saya dapat mempertahankan kriteria dan kebijaksanaan-kebijaksanaan yang resmi. 8. Dalam melakukan tindakan atau dalam proses

pengambilan keputusan, saya menggunakan pikiran yang logis.

6. Integritas

No. Pernyataan STS TS N S SS

1. Saya harus taat pada peraturan-peraturan baik diawasi maupun tidak diawasi.

2. Saya harus bekerja sesuai keadaan yang sebenarnya, tidak menambah maupun mengurangi fakta yang ada.

3. Saya tidak menerima segala sesuatu dalam bentuk apapun yang bukan haknya.

4. Saya tidak dapat diintimidasi oleh orang lain dan tidak tunduk karena tekanan yang dilakukan oleh orang lain guna mempengaruhi sikap dan pendapatnya.

5. Saya mengemukakan hal-hal yang menurut pertimbangan dan keyakinannya perlu dilakukan.

akibat-akibatnya dengan seksama.

8. Saya tidak mempertimbangkan keadaan seseorang/sekelompok orang atau organisasi untuk membenarkan perbuatan melanggar ketentuan ataua peraturan perundang-undangan yang berlaku.

9. Saya tidak mengelak atau menyalahkan orang lain yang dapat mengakibatkan kerugian orang lain.

10. Saya memiliki rasa tanggungjawab bila hasil pemeriksaannya masih memerlukan perbaikan dan penyempurnaan.

11. Saya bersikap dan bertingkah laku sesuai dengan norma yang berlaku.

12. Dalam menyusun rekomendasi, auditor harus berpegang teguh kepada peraturan yang berlaku dengan tetap mempertimbangkan agar rekomendasi dapat dilaksanakan.

7. Etika Auditor

No. Pernyataan STS TS N S SS

1. Imbalan yang saya terima dapat mempengaruhi perilaku saya sebagai auditor agar memiliki kinerja yang optimal.

2. Organisasi di tempat saya bekerja sangat berarti bagi seorang auditor.

3. Lingkungan keluarga auditor sangat mempengaruhi perilaku auditor.

8. Kualitas Audit

No. Pernyataan STS TS N S SS

1. Besarnya kompensasi yang saya terima akan mempengaruhi saya dalam melaporkan kesalahan klien.

2. Pemahaman terhadap sistem informasi akuntansi klien dapat menjadikan pelaporan audit lebih baik.

3. Saya mempunyai komitmen yang kuat untuk menyelesaikan audit dalam waktu yang tepat. 4. Saya menjadikan SPAP sebagai pedoman

dalam melaksanakan pekerjaan lapangan.

5. Saya tidak mudah percaya terhadap pernyataan klien selama melakukan audit.

Lampiran 3

Hasil Kuesioner Kompetensi, Independensi, Akuntabilitas, Due Professional

Care, Objektivitas, Integritas, Kualitas Audit, dan Etika Auditor.

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11

1 5 5 5 3 3 2 5 4 1 4 4 41

2 4 4 5 3 3 2 5 4 1 4 4 39

3 4 4 5 3 3 2 5 4 1 4 4 39

4 4 4 4 3 3 2 5 4 1 4 4 38

5 4 4 4 3 3 2 5 4 1 4 4 38

6 3 3 3 3 3 3 3 3 3 3 3 33

7 5 5 5 3 3 2 5 4 1 4 4 41

8 5 5 4 5 4 3 4 5 5 4 5 49

9 5 5 4 5 4 3 4 5 5 4 5 49

10 4 4 4 4 3 2 4 4 4 4 3 40

11 4 5 4 5 4 4 4 5 5 4 5 49

12 4 5 5 4 5 4 4 4 5 4 5 49

13 4 5 4 4 5 4 5 4 5 4 5 49

14 4 5 4 4 3 2 5 5 4 4 4 44

15 4 5 4 4 3 2 5 5 5 4 4 45

16 4 4 5 3 3 2 5 4 1 4 4 39

17 4 4 5 3 3 2 5 4 1 4 4 39

18 4 4 5 3 3 2 5 4 4 4 4 42

19 4 5 4 3 3 2 5 4 4 4 5 43

20 5 5 5 4 4 2 5 4 1 4 4 43

21 4 4 5 4 4 2 5 5 4 5 4 46

22 4 4 5 4 3 2 5 4 4 4 4 43

23 4 4 5 3 3 2 5 4 4 4 4 42

24 4 4 4 4 2 2 4 4 4 4 4 40

25 5 3 4 3 4 3 4 5 4 4 3 42

26 3 3 5 1 1 3 4 5 5 5 1 36

27 4 3 4 3 3 3 4 5 5 5 2 41

28 4 4 4 4 4 2 4 4 4 4 4 42

29 4 4 4 4 4 2 4 4 4 4 4 42

30 4 4 4 4 4 2 4 4 4 4 4 42

31 4 4 4 4 4 2 4 4 4 4 4 42

32 5 4 4 4 4 4 4 5 5 5 4 48

33 5 4 4 4 4 4 4 4 5 4 2 44

34 4 5 3 4 3 2 5 5 5 4 4 44

35 4 4 4 2 4 4 5 5 5 5 2 44

36 4 4 4 4 4 2 4 4 4 4 4 42

37 4 4 4 5 5 5 4 4 5 5 4 49

38 4 4 4 4 4 4 4 4 4 4 4 44

39 5 5 4 3 4 2 5 5 5 5 3 46

40 5 5 5 5 5 5 4 4 4 4 4 50

41 4 4 5 5 5 5 4 4 4 5 5 50

Responden

Kompetensi

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11

1 4 3 2 1 1 1 3 4 4 3 1 27

2 4 3 2 1 1 1 3 4 4 3 1 27

3 4 3 2 1 1 1 3 3 4 3 1 26

4 4 3 2 1 1 1 3 4 4 3 1 27

5 4 3 2 2 2 2 3 4 4 3 1 30

6 3 3 3 3 3 3 3 5 4 3 1 34

7 4 3 2 1 1 1 3 4 4 3 1 27

8 4 2 4 3 4 3 3 4 3 4 4 38

9 4 2 4 3 4 3 3 4 3 4 4 38

10 4 2 3 3 2 2 3 4 4 3 2 32

11 4 4 4 5 5 4 4 5 3 4 4 46

12 4 4 4 4 5 4 4 4 3 4 4 44

13 4 4 4 3 5 4 4 4 3 4 5 44

14 5 1 1 2 2 1 3 3 4 2 2 26

15 5 1 1 2 2 1 3 3 4 2 2 26

16 4 3 2 1 1 1 3 3 4 3 1 26

17 4 3 2 1 1 1 3 3 4 3 1 26

18 4 3 2 1 1 1 3 3 4 3 1 26

19 4 3 2 1 1 1 3 3 4 3 1 26

20 4 3 2 1 1 1 3 4 4 3 1 27

21 4 2 1 2 2 2 2 4 4 4 4 31

22 4 2 2 2 2 2 3 4 4 3 1 29

23 4 2 2 2 2 2 3 4 4 3 1 29

24 4 2 2 2 2 2 2 4 4 3 1 28

25 4 2 2 3 2 2 2 4 3 3 4 31

26 5 3 2 3 3 3 1 5 4 4 4 37

27 5 2 2 3 1 1 2 4 4 3 3 30

28 4 4 2 2 4 2 4 4 4 4 4 38

29 4 4 2 2 4 2 4 4 4 4 4 38

30 4 4 2 2 4 2 4 4 4 4 4 38

31 4 4 2 2 4 2 4 4 4 4 4 38

32 5 2 2 2 2 2 2 4 4 3 2 30

33 4 2 2 3 2 2 3 4 3 3 3 31

34 5 1 1 2 2 1 3 3 4 2 2 26

35 5 1 1 2 1 1 2 2 5 5 2 27

36 5 2 2 3 1 1 2 4 4 3 3 30

37 4 4 2 2 2 1 4 4 4 4 5 36

38 4 4 2 2 2 2 2 2 4 4 4 32

39 5 1 1 2 1 1 1 4 4 3 3 26

40 4 4 2 2 2 2 4 4 4 4 4 36

41 5 5 2 1 1 2 2 3 4 4 4 33

Responden

Independensi

P1 P2 P3 P4 P5

1 5 4 4 5 5 23

2 4 4 4 4 5 21

3 4 4 4 4 4 20

4 4 4 4 5 5 22

5 5 5 5 5 5 25

6 4 4 4 4 5 21

7 5 5 5 5 5 25

8 4 4 4 4 4 20

9 4 4 4 4 4 20

10 4 4 4 4 4 20

11 4 4 5 4 4 21

12 4 5 4 4 4 21

13 4 5 4 4 4 21

14 5 5 4 4 4 22

15 5 5 4 4 4 22

16 4 4 4 4 4 20

17 4 4 4 4 4 20

18 4 4 4 4 4 20

19 5 4 4 5 4 22

20 5 4 4 5 5 23

21 5 5 4 5 4 23

22 5 5 5 5 5 25

23 5 5 5 5 5 25

24 4 4 4 4 4 20

25 4 5 4 4 4 21

26 4 4 5 5 4 22

27 4 4 5 5 4 22

28 4 4 4 4 4 20

29 4 4 4 4 4 20

30 4 4 4 4 4 20

31 4 4 4 4 4 20

32 4 4 4 4 4 20

33 4 4 4 3 4 19

34 5 5 4 4 4 22

35 5 5 4 4 4 22

36 4 4 4 4 4 20

37 4 4 5 5 5 23

38 4 4 4 4 4 20

39 5 5 5 5 5 25

40 4 4 4 4 4 20

41 4 4 4 4 5 21

Responden

Akuntabilitas

P1 P2 P3 P4 P5 P6

1 4 5 4 5 4 4 26

2 4 5 4 5 4 4 26

3 4 4 4 5 4 4 25

4 4 5 4 5 4 4 26

5 5 4 5 4 4 4 26

6 5 4 4 4 4 5 26

7 5 4 5 4 4 4 26

8 4 4 4 4 4 4 24

9 4 4 4 4 4 4 24

10 4 4 4 4 4 4 24

11 4 5 5 4 5 4 27

12 4 5 5 4 5 4 27

13 4 5 4 5 5 4 27

14 4 4 4 5 5 4 26

15 4 5 5 5 5 4 28

16 4 4 4 4 4 4 24

17 4 4 4 4 4 4 24

18 4 4 4 5 4 4 25

19 4 4 4 5 4 4 25

20 4 5 4 5 4 4 26

21 4 5 5 5 4 4 27

22 4 5 4 5 4 4 26

23 4 5 4 5 4 4 26

24 4 4 4 4 4 4 24

25 4 4 3 5 4 3 23

26 4 3 4 4 4 4 23

27 4 4 4 4 4 4 24

28 4 4 4 4 4 4 24

29 4 4 4 4 4 4 24

30 4 4 4 4 4 4 24

31 4 4 4 4 4 4 24

32 4 4 4 4 4 4 24

33 4 4 4 4 4 4 24

34 4 5 5 5 5 4 28

35 5 5 5 5 5 5 30

36 4 4 4 4 4 4 24

37 4 4 4 5 4 4 25

38 4 4 4 4 4 4 24

39 5 5 5 5 5 5 30

40 4 4 4 4 4 4 24

41 4 4 4 4 4 4 24

Total Responden

P1 P2 P3 P4 P5 P6 P7 P8

1 4 1 4 5 5 4 5 4 32

2 4 1 4 5 4 4 5 4 31

3 4 1 4 4 4 4 5 4 30

4 4 1 4 4 4 5 5 5 32

5 4 1 4 5 5 4 5 4 32

6 5 1 5 4 3 3 3 3 27

7 5 1 4 5 5 4 4 4 32

8 4 4 4 4 4 4 4 4 32

9 4 4 4 4 4 4 4 4 32

10 4 1 3 4 3 3 3 4 25

11 4 5 5 4 5 4 5 4 36

12 4 5 4 5 4 4 4 5 35

13 4 4 5 4 5 4 4 4 34

14 4 4 5 4 4 3 3 5 32

15 4 4 5 4 4 3 3 5 32

16 4 1 4 4 4 4 5 4 30

17 4 1 4 4 4 4 5 4 30

18 4 1 4 4 4 4 5 4 30

19 4 1 4 4 4 4 5 4 30

20 4 1 4 5 5 4 5 4 32

21 4 1 4 5 4 4 4 4 30

22 4 1 4 5 5 4 5 4 32

23 4 1 4 5 5 4 5 4 32

24 4 1 4 4 4 4 4 4 29

25 3 3 3 4 4 4 4 4 29

26 4 4 4 5 4 2 4 4 31

27 4 3 4 4 4 3 3 3 28

28 4 4 4 4 4 4 4 4 32

29 4 4 4 4 4 4 4 4 32

30 4 4 4 4 4 4 4 4 32

31 4 4 4 4 4 4 4 4 32

32 4 4 4 4 4 4 4 4 32

33 3 3 4 4 3 4 4 4 29

34 4 4 5 4 4 3 3 5 32

35 5 5 5 5 5 5 5 5 40

36 4 4 4 4 4 4 4 4 32

37 4 4 4 5 4 4 3 4 32

38 4 4 4 4 4 4 4 4 32

39 5 5 5 5 5 3 5 5 38

40 4 4 4 4 4 4 4 4 32

41 4 4 5 5 5 5 4 4 36

Responden

Objektivitas

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12

1 5 4 4 4 4 4 5 2 5 5 5 5 52

2 5 4 4 4 4 5 5 2 4 5 4 4 50

3 5 4 4 4 5 4 5 2 4 5 5 5 52

4 4 4 4 4 5 4 4 2 4 5 5 5 50

5 5 5 4 4 4 4 4 2 4 4 4 4 48

6 4 4 3 4 5 4 4 2 4 5 5 5 49

7 4 4 4 4 4 5 5 2 5 5 5 5 52

8 5 5 4 4 4 4 4 5 4 5 5 5 54

9 5 5 4 4 4 4 5 5 4 5 5 5 55

10 4 4 4 4 4 4 4 3 3 4 4 4 46

11 4 5 5 4 5 5 4 4 4 5 5 5 55

12 4 5 5 4 5 5 4 4 5 4 5 4 54

13 5 5 4 4 4 4 4 5 4 5 5 5 54

14 5 5 5 5 4 4 5 4 4 4 5 4 54

15 5 5 5 5 4 4 5 4 4 4 5 4 54

16 4 4 4 4 5 4 5 2 4 5 5 5 51

17 5 4 4 4 5 4 5 2 4 5 5 5 52

18 5 4 4 4 5 4 5 2 4 5 5 5 52

19 5 4 4 4 5 4 5 2 4 5 5 5 52

20 5 4 5 4 4 5 4 2 5 5 5 5 53

21 4 4 4 4 5 5 4 4 4 4 5 4 51

22 5 5 4 4 4 4 4 2 4 4 4 4 48

23 5 5 4 4 4 4 4 2 4 4 4 4 48

24 4 4 4 4 4 4 4 4 4 4 4 4 48

25 4 4 3 4 3 4 5 3 4 3 3 4 44

26 4 4 4 5 4 4 4 5 5 5 5 5 54

27 4 4 4 4 4 4 4 4 3 4 4 4 47

28 4 4 4 4 4 4 4 4 4 4 4 4 48

29 4 4 4 4 4 4 4 4 4 4 4 4 48

30 4 4 4 4 4 4 4 4 4 4 4 4 48

31 4 4 4 4 4 4 4 4 4 4 4 4 48

32 4 4 5 4 4 5 4 5 4 4 4 4 51

33 4 4 4 4 4 4 4 2 4 4 4 4 46

34 5 5 5 5 4 4 5 4 4 4 5 4 54

35 5 5 5 5 4 4 4 5 5 5 5 5 57

36 5 5 4 4 4 4 4 2 4 4 4 4 48

37 5 5 5 4 4 4 4 4 4 4 4 5 52

38 4 4 4 4 4 4 4 4 4 4 4 4 48

39 5 5 5 5 5 5 5 5 5 5 5 5 60

40 4 4 4 4 4 4 4 4 4 4 4 4 48

41 5 5 5 5 5 5 5 5 5 5 4 5 59

Total Responden

P1 P2 P3 P4 P5 P6

1 2 4 4 4 4 4 24

2 5 4 4 5 5 5 28

3 2 4 4 4 4 4 22

4 1 5 4 4 4 5 23

5 2 4 4 5 4 4 23

6 2 5 4 4 4 5 24

7 2 4 4 4 5 4 23

8 4 5 5 5 4 5 28

9 4 5 5 5 4 5 28

10 3 4 4 4 4 4 23

11 4 4 5 4 5 4 26

12 4 5 5 4 5 4 27

13 4 4 5 4 5 5 27

14 1 3 4 5 5 5 23

15 1 3 4 5 4 5 22

16 2 4 4 4 4 4 22

17 2 4 4 4 4 4 22

18 2 4 4 4 4 4 22

19 2 3 4 4 4 4 21

20 2 3 4 4 4 4 22

21 2 3 5 4 4 4 22

22 2 5 4 4 5 4 24

23 2 3 4 4 5 4 23

24 2 4 4 5 4 4 23

25 3 4 3 4 5 3 22

26 2 4 4 5 5 5 25

27 3 4 4 4 4 4 23

28 2 4 4 4 4 4 22

29 2 4 4 4 4 4 22

30 2 4 4 4 4 4 22

31 2 4 4 4 4 4 22

32 1 4 4 4 4 5 22

33 3 4 4 4 4 4 23

34 1 4 4 5 5 5 24

35 2 4 5 5 5 5 26

36 2 4 5 5 5 5 26

37 5 4 4 4 4 4 25

38 4 4 4 4 4 4 24

39 5 5 5 5 5 5 30

40 4 4 4 4 4 4 24

41 4 4 4 4 4 4 24

Responden

Kualitas Audit

P1 P2 P3 P4

1 5 4 4 5 18

2 1 5 4 1 11

3 2 4 4 1 11

4 2 4 4 1 11

5 2 5 4 4 15

6 2 4 4 4 14

7 2 4 4 4 14

8 5 4 4 4 17

9 2 4 4 4 14

10 2 3 3 3 11

11 2 4 4 1 11

12 5 5 5 4 19

13 2 4 4 1 11

14 3 4 4 3 14

15 3 4 4 3 14

16 2 4 4 1 11

17 2 4 4 4 14

18 5 4 4 4 17

19 2 3 4 1 10

20 2 4 4 1 11

21 2 4 4 4 14

22 2 5 4 4 15

23 5 5 4 4 18

24 3 4 2 2 11

25 3 4 3 1 11

26 2 4 4 4 14

27 3 4 3 1 11

28 2 4 4 2 12

29 5 4 4 2 15

30 4 4 4 2 14

31 4 4 4 3 15

32 1 4 3 3 11

33 3 4 3 3 13

34 3 3 4 4 14

35 4 5 4 4 17

36 4 5 4 5 18

37 5 5 5 4 19

38 4 4 4 5 17

39 5 5 5 4 19

40 4 4 4 4 16

Responden

Etika Auditor

Lampiran 5

DAFTAR PUSTAKA

Abdul Halim.2008. Auditing (dasar-dasar Audit Laporan Keuangan). UUP STIM.

Agoes, Sukrisno. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan

Publik. Edisi Ketiga. Penerbit Fakultas Ekonomi Universitas Trisakti.

Alim, M. Nizarul, Trisni Hapsari, Lilik Purwanti. 2007. Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi. SNA X Makassar. AUEP-08.

Aprianti, Deva. 2010. Pengaruh Kompetensi, Independensi, dan Keahlian

Profesional Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi : Studi Kasus pada Kantor Akuntan Publik di Wilayah Jakarta Selatan. Jakarta. UIN Syarif Hidayatullah. Skripsi.

Arens, Alvin A. Elder, Randal J dan Beasley, Marks S. 2008. Auditing dan Jasa

Assurance. Jilid 1. Edisi Keduabelas. Jakarta : Erlangga.

Arens, et al. 2011. Jasa Audit dan Assurance. Terjemahan. Amir Abdi Jusuf. Jakarta: Salemba Empat.

Boynton, William C. Johnson, Kell, Walter G & Johnson, Ray. 2002. Modern

Auditing Edisi ke-7 Jilid 1. Jakarta : Penerbit Erlangga.

Christiawan, Yulius Jogi. 2005. Kompetensi dan Independensi Akuntan Publik : Refleksi Hasil Penelitian Empiris. Jurnal Akuntansi dan Keuangan. Vol. 4. No. 2. Pp. 79-92.

De Angelo, L.E, 1981. Auditor Size and Audit Quality. Journal of Accounting and Economics.

Deis, D.R. & Giroux, G.A. 1992. Determinants of Audit Quality in the Public Sector. The Accounting Review,67, 3, 462-479.

Desyani Umar. 2012. “ Pengaruh Akuntabilitas Auditor terhadap Kualitas Laporan Audit ”. Skripsi. Universitas Negeri Padang.

Diani Madisar dan Ria Nelly Sari. 2007. Pengaruh Akuntabilitas dan Pengetahuan terhadap Kualitas hasil Kerja Audit. SNA X. Makassar.

Dreyfus, H.L & S.E Dreyfus. 1986. “Mind Over Machine: The Power of Human

Intuition and Expetise in The Era Computer”. (The Free Press)

Elfarini, Eunike Christina. 2007. Pengaruh Kompetensi dan Independensi Auditor

Jawa Tengah. Semarang: program sarjana Universitas Negeri Semarang.

Skripsi.

Febriyanti, Reni. 2010. Pengaruh Independensi, Due Professional Care, dan

Akuntabilitas Terhadap Kualitas Audit : Studi Empiris Pada Kantor Akuntan Publik di Kota Padang dan Pekanbaru. Padang: program sarjana

Universitas Negeri Padang. Skripsi.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Goldman, A., and B. Barlev. 1974. The Auditor-firm conflict of interest: Its

implications for independence. The Accounting Review 49 (October).

Guy, D. M. & Sullivan,J.D.1988. The Expectation Gap Auditing Standards. The

Journal of Accountancy, 165,36-46

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik (SPAP). Pernyataan, Standar Auditing Seksi 210.

______________________. 2001. Standar Profesional Akuntan Publik (SPAP). Pernyataan, Standar Auditing Seksi 230.

______________________. 2011. Standar Profesi Akuntan Publik. Jakarta : Salemba Empat.

Indah, Siti Nurmawar (2010).Pengaruh Kompetensi Dan Independensi Auditor

Terhadap Kualitas Audit (Studi Empiris Pada Auditor Kap Di Semarang).

Skripsi. Fakultas Ekonomi, Universitas Diponegoro, Semarang. Kartika Widhi, Frianty. 2006. Pengaruh Faktor-Faktor keahlian dan

Independensi Auditor Terhadap Kualitas Audit. Universitas Diponegoro

Semarang.

Kharismatuti, Norma. 2012. Pengaruh Kompetensi dan Independensi terhadap

Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi (Studi

Empiris pada Internal Auditor BPKP DKI Jakarta)

Kusharyanti. 2003. Temuan penelitian mengenai kualitas audit dan kemungkinan topik penelitian di masa datang. Jurnal Akuntansi dan Manajemen. Hal.25-60.

Libby, R., Frederick, D.M.. 1990. Experience and the ability to explain audit

findings. Journal of Accounting Research28,348-67.

Ludigdo, dan Tikollah. 2006. Pengaruh Kecerdasan Intelektual, Kecerdasan

Mardisar, Diani dan Ria Nelly Sari. 2007. Pengaruh Akuntabilitas dan Pengetahuan Terhadap Kualitas Hasil Kerja Auditor. Simposium Nasional

Akuntansi X Makassar AUEP-11.

Media Akuntansi, Etika Profesi, Tanggung Jawab Auditor dan Pencegahan

Kecurangan dengan Teknologi Baru, Edisi 23, Januari 2003.

Mulyadi. 2002. Auditing. Buku Satu, Edisi Keenam. Salemba Empat, Jakarta.

Murtanto dan Gudono 1999. Identifikasi Karakteristik- karakteristik Keahlian Audit: Profesi Akuntan Publik di Indonesia. Jurnal Riset Akuntansi

Indonesia. 2. (1): 37-52.

Otley, D. T. 1980. The Contingency Theory of Management Accounting

:Achievement and Prognosis. Accounting, Organizational Behaviour,

Heinemann : London.

Prihartini, Ayu Kadek. Sulindawati, Luh Gede Erni. Darmawan, Nyoman Ari Surya. 2015. Pengaruh Kompetensi, Independensi, Obyektivitas, Integritas dan Akuntabilitas Terhadap Kualitas Audit di Pemerintah Daerah. E-Journal

S1 Ak. Universitas Pendidikan Ganesha.

R. Libby dan J. Luft. “ Determinants of Judgement Performance in Accounting Setting: Ability, Knowledge, Motivation and Environment”, Accounting

Organization and Society,1993.

Rahman, Ahmad Taufik. 2009. Persepsi Auditor Mengenai Pengaruh

Kompetensi, Independensi, dan Due Proffesional Care terhadap Kualitas Audit. Skripsi. Fakultas Ekonomi Universitas Jenderal Soedirman.

Purwokerto.

Samsi, Nur. 2013. Pengaruh Pengalaman Kerja, Independensi, dan Kompetensi terhadap Kualitas Audit: Etika Auditor Sebagai Variabel Pemoderasi. Jurnal

Ilmu dan Riset Akuntansi, Vol.1 No. 2, Hal.207-226

Sari, Ricca Rosalina. (2012). Pengaruh Kompetensi Dan Independensi Auditor

Terhadap Kualitas Audit. Juraksi Vol. 1 No.2 Februari 2012, Universitas

Semarang.

Singgih, Elisha Muliani dan Icuk Rangga Bawono. 2010. Peengaruh Independensi, Pengalaman, Due Professional Care dan Akuntabilitas terhadap Kualitas Audit. SNA XIII UJSP. Purwokerto.

Sugiyono.2010. Statistika untuk Penelitian. Bandung: CV Alfabeta.

Sukriah. I, Akram, & Inapty B.A. (2009). Pengaruh Pengalaman Kerja,

Syamsuddin. Sudarma, I Made. Habbe, Abdul Hamid. Mediaty. 2014. The Influence of Ethics, Independence, And Competence on The Quality Of An Audit Through The Influence Of Profesional Skepticism In Bpk Of South Sulawesi, Central Sulawesi and West Sulawesi. Journal of Research in

Business and Management Volume 2.

Yusuf, M. 2009. Pengaruh Kompetensi, Objektivitas, dan Integritas Auditor Terhadap Kualitas Hasil Kerja Auditor. Artikel Ilmiah. Universitas Negeri Padang.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Dalam penelitian ini, peneliti menggunakan penelitian Asosiatif-Kausal. Menurut Sugiyono (2010 : 55)

“Rumusan masalah asosiatif adalah suatu pertanyaan penelitian yang bersifat menanyakan hubungan antara dua variabel atau lebih. Hubungan kausal adalah hubungan yang bersifat sebab-akibat”.

Penelitian ini bertujuan untuk menganalisis dan memperoleh pengaruh kompetensi, independensi, akuntabilitas, due professional care, objektivitas, dan integritas terhadap kualitas audit dengan etika auditor sebagai variabel moderasi pada auditor KAP di Kota Medan. 3.2 Tempat dan

Waktu Penelitian Penelitian ini

dilakukan dengan cara survey kuesioner yang disebarkan di Kantor Akuntan Publik yang terdapat di Kota Medan selama waktu penelitian. 3.3 Definisi Operasional dan Pengukuran Variabel Dalam

penelitian ini, variabel dependennya adalah kualitas audit (Y), sedangkan variabel independen ada 6 yaitu kompetensi (X1), independensi (X2), akuntabilitas (X3), due profesional care (X4), objektivitas (X5), dan integritas (X6), serta variabel

moderasinya adalah etika auditor (Z). 3.3.1

Variabel Terikat (Variabel Dependen) Dalam

dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan.

3.3.2 Variabel Bebas (Variabel Independen) 3.3.2.1 Kompetensi (X1)

Kompetensi merupakan kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar, yang diukur dengan indikator mutu personal, pengetahuan umum dan keahlian khusus.

Kompetensi ini ditentukan oleh tiga faktor yaitu: (1) pendidikan formal dalam bidang akuntansi disuatu perguruan tinggi termasuk ujian profesi auditor, (2) pelatihan yang bersifat praktis dan pengalaman dalam bidang auditing, (3) pendidikan profesional yang berkelanjutan selama menekuni karir auditor profesional.

3.3.2.2 Independensi (X2)

Independensi merupakan sikap yang harus dimiliki oleh seorang auditor dimana auditor harus memiliki sikap netral tidak bias serta menghindari kepentingan dalam merencanakan, melaksanakan, dan melaporkan pekerjaan yang dilakukannya.

3.3.2.3 Akuntabilitas (X3)

3.3.2.4Due Profesional Care (X4)

Due profesional care memiliki arti sikap cermat dan seksama. Kecermatan

dan keseksamaan menuntut auditor untuk melaksanakan skeptisme profesional, yaitu sikap auditor yang berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit tersebut. Penggunaan dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan.

3.3.2.5Objektivitas (X5)

Objektivitas adalah suatu kualitas yang memberikan nilai atas jasa yang diberikan anggota. Objektivitas mengharuskan anggota bersikap adil, tidak memihak, jujur secara intelektual, tidak berprasangka atau bias, serta bebas dari benturan kepentingan atau berada dibawah pengaruh pihak lain.

3.3.2.6 Integritas (X6)

Integritas adalah suatu elemen karakter yang mendasari timbulnya pengakuan profesional. Integritas merupakan kualitas yang mendasari kepercayaan publik dan merupakan patokan bagi auditor dalam menguji semua keputusan yang diambilnya. Serta integritas merupakan sikap jujur, berani, bijaksana dan tanggung jawab auditor dalam melakukan audit.

3.3.3 Variabel Moderasi

dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok atau segolongan manusia atau masyarakat atau profesi.

Tabel 3.1

Operasioanalisasi Variabel

No. Variabel Defenisi Variabel Indikator Pengukuran Variabel Skala Ukur A 1. Variabel Independen

Kompetensi (X1)

Pengalaman Ilmu yang didapat dari pendidikan non formal seperti pengalaman

Lama melakukan audit, jumlah klien, jenis perusahaan

Skala Likert

2. Pengetahuan Ilmu yang didapat dari pendidikan formal, serta pelatihan dibidang yang digeluti. Sehingga dapat mengetahui berbagai masalah secar lebih mendalam.

Pengetahuan akan prinsip akuntansi, standar auditing, jenis entitas, pendidikan strata, pelatihan, kursus, dan keahlian khusus.

Skala Likert

3.

Independensi (X2)

Lama hubungan dengan klien

Penugasan audit yang lama atau terus-menerus

Lama mengaudit klien, hubungan baik dengan klien.

Skala Likert

4. Tekanan dari

klien

Situasi konflik antara auditor dengan klien pada saat pelaksanaan pengujian laporan keuangan (atestasi)

Penggantian auditor, fasilitas dan klien.

Skala Likert

5. Telaah dari rekan auditor

Pengkajian ulang atas hasil audit oleh sesama rekan auditor.

Telaah dari rekan seprofesi dan sikap auditor dengan rekan seprofesi.

Skala Likert

6. Jasa Non-audit yang diberikan oleh KAP

Jasa yang diberikan oleh Kantor Akuntan Publik selain jasa audit seperti konsultasi manajemen, pendidikan dan pelatihan, studi kelayakan.

Pemberian jasa non audit, gaji eksekutif, dan pemberian jasa legal.

Skala Likert

7. Akuntabilitas (X3)

Dorongan psikologi sosial yang dimiliki seseorang untuk

mempertanggungjawabkan yang telah mereka kerjakan kepada orang lain.

Motivasi dan kewajiban sosial.

Skala Likert

8. Due Profesional

Care (X4)

Kecermatan dan keseksamaan yang harus

skeptisme profesional. kompeten dan sikap hati-hati auditor, adanya kemungkinan kesalahan, sikap waspada.

9. Objektivitas (X5) Sikap auditor untuk dapat bertindak adil, tidak terpengaruh oleh hubungan kerjasama dan tidak memihak kepentingan siapapun.

Bebas dari benturan kepentingan,

pengungkapan kondisi sesuai fakta.

Skala Likert.

10. Integritas (X6) Sikap jujur, berani, bijaksana dan tanggung jawab auditor.

Kejujuran auditor, keberanian auditor, sikap bijaksana auditor, tanggung jawab auditor.

Skala Likert B 11. Variabel Moderasi

Etika Auditor (Z) Bagaimana auditor

berperilaku terhadap sesamanya.

Imbalan yang diterima, organisasional,

lingkungan keluarga dan emotional quotient (EQ)

Skala Likert C 12. Variabel Dependen Kualitas Audit (Y)

Probabilitas bahwa auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi klien.

Melaporkan semua kesalahan

klien,pemahaman

terhadap sistem informasi klien, komitmen yang kuat dalam menyelesaikan audit,berpedoman pada prinsip auditing dan prinsip akuntansi dalam melakukan pekerjaan lapangan, tidak percaya begitu saja pada pernyataan klien, sikap

hati-hati dalam pengambilan keputusan

Skala Likert.

3.4 Populasi dan Sampel Penelitian

Sampel pada penelitian ini adalah responden yang bekerja ssebagai auditor di Kantor Akuntan Publik yang terdapat di Kota Medan. Sampel yang digunakan pada penelitian ini adalah metode purposive sampling. Metode purposive

sampling merupakan metode dimana menentukan sampel dengan kriteria tertentu.

Kriteria dalam penelitian ini adalah seluruh auditor yang telah mengikuti pendidikan dan pelatihan sebagai auditor.

Responden dalam penelitian ini adalah seluruh staf auditor, yang meliputi

partner, manajer, auditor senior dan auditor junior yang berada pada Kantor

Akuntan Publik di kota Medan. Pada penelitian ini, peneliti mengambil responden

sebanyak 84 auditor. 3.5.

Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah data yang diperoleh melalui observasi secara langsung yang bersumber dari jawaban kuesioner yang akan diberikan kepada auditor KAP di

kota Medan. 3.6 Metode

Pengumpulan Data Data-data

dalam penelitian ini diperoleh dengan menggunakan penelitian lapangan. Penelitian lapangan (Field Research) dalam hal ini merupakan data utama yang diperoleh secara langsung di lapangan dari pihak yang terkait. Pada penelitian ini, yang menjadi responden adalah auditor yang bekerja di Kantor Akuntan Publik di kota Medan. Data diperoleh dengan peneliti secara langsung mengirimkan

kuesioner kepada KAP di kota Medan. Data

terstruktur secara tertulis dan sistematis dengan tujuan untuk diberikan kepada responden dan akan diserahkan kembali pada peneliti. Kuesioner yang telah dikembalikan kepada peneliti akan diseleksi terlebih dahulu dengan tujuan agar kuesioner yang tidak terisi dengan lengkap tidak diikutkan dalam analisis.

Dalam penelitian ini, peneliti mengadopsi kuesioner dari beberapa peneliti terdahulu. Kuesioner yang digunakan dalam pernyataan variabel kompetensi yang terdiri atas: pengalaman dan pengetahuan, variabel independensi yang terdiri atas: hubungan dengan klien, tekanan dengan klien, telaah dari rekan auditor, jasa non audit, serta variabel kualitas audit diadopsi dari penelitian Indah (2010). Variabel akuntabilitas dan due professional care diadopsi dari penelitian Febriyanti (2010). Sedangkan variabel objektivitas dan integritas diadopsi dari penelitian Yusuf (2009). Serta variabel etika auditor yang diadopsi dari penelitian Aprianti (2010).

Skala yang digunakan dalam penelitian ini adalah skala Likert dari 1 sampai 5 yang digunakan sebagai skala ukur dari pertanyaan tertutup pada variabel-variabel penelitian ini. Kuesioner yang diberikan kepada responden akan diisi pendapat responden dengan mengisi setiap butir pertanyaan mulai dari sangat tidak setuju sampaii sangat setuju dengan melingkari atau memberi tanda silang pada kuesioner.

Tabel 3.3 Nilai Jawaban

Jawaban Nilai

Sangat Tidak Setuju (STS) Tidak Setuju (TS)

Netral (N) Setuju (S)

Sangat Setuju (SS)

1 2 3 4 5

Nilai jawaban ini berlaku juga untuk butir pertanyaan yang sifatnya negatif, hanya saja jawaban responden dibalik. Jika responden menjawab pertanyaan dengan nilai 5, maka jawaban tersebut diubah menjadi nilai 1, nilai 4 diubah menjadi nilai 2, tetapi nilai 3 tetap. 3.7 Metode Analisis Data

Analisis data merupakan proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca dan diinterpretasikan. Dengan menggunakan jenis atau teknis analisis dan mekanisme penggunaan alat analisis dalam penelitian ini, diharapkan akan didapat hasil pengukuran yang lebih akurat mengenai respon yang diberikan responden, sehingga data dapat diolah dengan menggunakan metode statistik.

3.7.1 Analisis Statistik Deskriptif

penelitian ini disajikan dengan mengundang tabel distribusi frekuensi yang memaparkan kisaran teoritis, kisaran aktual, rata-rata dari standar deviasi.

3.7.2 Uji Kualitas Data

Penelitian yang menggunakan kuesioner sebagai salah satu proses dalam pengumpulan data, maka pertanyaan dalam kuesioner tersebut harus diuji terlebih dahulu validitas dan reliabilitasnya. Penelitian akan bermanfaat apabila alat ukur menunjukan data tersebut valid dan reliabel.

3.7.2.1 Pengujian Validitas Data

Kuesioner yang digunakan sebagai sarana untuk pengumpulan data harus diuji validitasnya. Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu daftar pertanyaan dalam mendefenisikan suatu variabel (Lubis,dkk 2007:53). Uji validitas dalam penelitian ini dilakukan dengan menggunakan analisis butir. Korelasi yang digunakan adalah Person Product Moment. Jika koefisien korelasi (r) bernilai positif dan lebih besar dari r tabel, maka dinyatakan bahwa butir pertanyaan tersebut valid atau sah. Jika sebaliknya, bernilai negatif, atau positif namun lebih kecil dari r tabel, maka butir pernyataan dinyatakan invalid dan harus dihapus.

3.7.2.2 Pengujian Reliabilitas Data

disusun dalam suatu bentuk kuesioner (Lubis,dkk 2007:54). Reliabilitas suatu konstruk variabel dikatakan baik jika memiliki Cronbach’s Alpha > 0,60.

3.7.2.3 Statistik Deskriptif

Statistik deskriptif ini digunakan untuk memberikan gambaran mengenai demografi variabel penelitian. Data demografi tersebut antara lain : kompetensi, independensi, akuntabilitas, due professional care, objektivitas, integritas, kualitas audit, dan etika auditor. Alat analisis data ini disajikan dengan mengundang tabel distribusi frekuensi yang memaparkan kisaran teoritis, kisaran aktual, rata-rata dari standar deviasi

3.7.3 Uji Asumsi Klasik

Analisis regresi berganda merupakan alat analisis yang digunakan dalam menguji hipotesis penelitian ini, oleh karena itu sebelum dilakukan pengujian terhadap asumsi-asumsi diisyaratkan harus memenuhi kriteria BLUE (Best Linier

Unbiased Estimator). Uji asumsi klasik yang digunakan dalam penelitian ini

adalah sebagai berikut:

3.7.3.1 Uji Normalitas

diantaranya seperti uji Kolmogorov-Smirnov. Uji Kolmogorov-Smirnov dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Bila sig > 0,05 dengan α = 5%, berarti distribusi data normal (Ho

diterima), sebaliknya bila sig < 0,05 dengan α = 5%, berarti distribusi data tidak

normal (Ha diterima).

3.7.3.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam suatu model regresi ditemukan adanya hubungan (korelasi) antar variabel bebas oleh Ghozali (2011). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Uji multikolinearitas dapat dilihat dari nilai tolerance dan nilai Variance

Inflasing Factor (VIF). Tolerance mengukur validitas bebas yang tidak dapat

dijelaskan oleh variabel bebas lainnya. Dasar pengambilan keputusan adalah sebagai berikut:

1. Jika nilai tolerance di atas 0,1 dan nilai VIF di bawah 10, maka tidak terjadi masalah multikolinearitas, artinya model regresi itu baik.

2. Jika nilai tolerance lebih kecil dari 0,1 dan nilai VIF di atas 10, maka terjadi masalah multikolinearitas, artinya model regresi tersebut tidak baik. 3.7.3.3 Uji Heteroskedastisitas

variance dari residual satu penggamatan ke pengamatan lain berbeda disebut

heteroskedastisitas. Dalam penelitian ini untuk lebih meyakinkan bahwa model memiliki heteroskedastisitas atau tidak maka dilakukan uji glejser, dimana glejser meregresi nilai absolute residual terhadap variabel independen. Jika probabilitas signifikansinya di atas tingkat kepercayaan 5% maka dapat disimpulkan model regresi tersebut tidak mengandung adanya heteroskedastisitas.

3.7.4 Analisis Regresi Berganda

Menganalisis data merupakan salah satu proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca dan diinterpretasikan. Dalam penelitian ini untuk menguji hipotesis kompetensi, independensi, akuntabilitas, due profesional

care, objektivitas, dan integritas terhadap kualitas audit menggunakan uji regresi

berganda adalah sebagai berikut:

Y=a+b1X1+b2X2+b3X3+b4X4+b5X5+b6X6+b7X7+e

Dimana :

Y = kualitas audit a = konstanta

b = koefisien regresi X1 = variabel kompetensi

X2 = variabel independensi

X3 = variabel akuntabilitas

X4 = variabel due profesional care

X5 = variabel objektiivitas

X7 = variabel etika auditor

e = error 3.7.5 Pengujian Hipotesis

3.7.5.1 Uji F(Simultan)

Dalam penelitian ini untuk mengetahui seberapa besar pengaruh antara variabel independen secara bersama-sama (simultan) terhadap variabel dependen. Cara pengujiannya sebagai berikut:

a. Probabilitas < taraf signifikan 5% maka H0 ditolak dan Ha diterima

artinya terdapat pengaruh signifikan antara semua variabel independen secara simultan/bersama terhadap variabel dependennya.

b. Probabilitas > taraf signifikan 5% maka H0 diterima dan Ha ditolak

artinya tidak terdapat pengaruh signifikan antara semua variabel independen secara simultan/bersama terhadap variabel dependennya. 3.7.5.2 Uji t (Parsial)

Uji T adalah uji yang digunakan untuk mengetahui signifikan pengaruh variabel independen secara parsial terhadap variabel dependen. Cara pengujiannya sebagai berikut:

a. Probabilitas < taraf signifikan 5% maka H0 ditolak dan Ha diterima

artinya tidak terdapat pengaruh signifikan antara variabel independen secra parsial (individual) terhadap variabel dependennya.

Probabilitas > taraf signifikan 5% maka H0 diterima dan Ha ditolak

3.7.5.3 Analisis Uji Variabel Moderating

Penelitian ini melakukan uji interaksi untuk menguji variabel moderating. Variabel moderating pada penelitian ini adalah etika auditor. Pengujian moderating ini menggunakan Moderated Regression Analysis (MRA). MRA merupakan aplikasi khusus regresi linier bergaanda, dimana dalam persamaan regresinya menngandung unsur interaksi (perkalian dua atau lebih variabel independen). Uji interaksi ini digunakan untuk mengetahui sejauh mana interaksi variabel etika auditor dapat mempengaruhi kompetensi, independensi, akuntabilitas, due profesional care, objektivitas, dan integritas pada kualitas audit. Model persamaan MRA yang digunakan :

Y= a+b1X1+b2X2+b3X3+b4X4+b5X5+b6X6+b7X7+b8X1X7+b9X2X7+

b10X3X7+b11X4X7+b12X5X7+b13X6X7+e Dimana:

Y =

kualitas audit a = konstanta

b = koefisien regresi

X1 = variabel kompetensi

X2 = variabel independensi

X3 = variabel akuntabilitas

X4 = variabel due profesional care

X5 = variabel objektivitas

X6 = variabel integritas

X7 = variabel etika auditor

3.7.5.4 Uji Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian

Penelitian ini dilakukan terhadap auditor yang bekerja di Kantor Akuntan Publik (KAP) yang berada di Kota Medan. Auditor yang berpartisipasi dalam penelitian ini meliputi partner, manager, auditor senior, dan auditor junior.

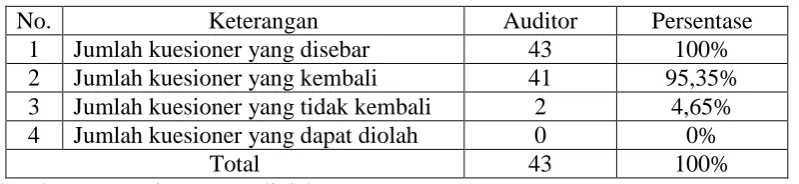

[image:46.595.115.515.521.613.2]Pengumpulan data dilaksanakan melalui penyebaran kuesioner penelitian secara langsung kepada responden yang bekerja pada KAP di Kota Medan dan terdaftar dalam DirectoryKantor Akuntan Publik 2016 yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI). Peneliti mengambil sampel sebanyak 7 KAP dari keseluruhan KAP yang ada di Kota Medan. Kuesioner yang disebar sebanyak 43 buah dan kuesioner yang kembali sebanyak 41 buah kuesioner. Gambaran mengenai data sampel dapat dilihat di tabel berikut:

Tabel 4.1

Data Jumlah Sampel Penelitian

No. Keterangan Auditor Persentase

1 Jumlah kuesioner yang disebar 43 100%

2 Jumlah kuesioner yang kembali 41 95,35% 3 Jumlah kuesioner yang tidak kembali 2 4,65% 4 Jumlah kuesioner yang dapat diolah 0 0%

Total 43 100%

Sumber: Data primer yang diolah

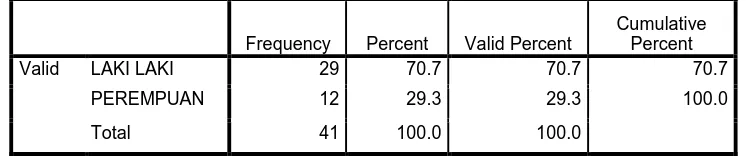

a. Deskripsi responden berdasarkan jenis kelamin Tabel 4.2

Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin

Sumber: Data primer yang diolah

Tabel 4.2 diatas menunjukkan bahwa sekitar 29 orang atau 70,7% responden didominasi oleh jenis kelamin laki-laki, dan sisanya sebesar 12 orang atau 29,3% berjenis kelamin perempuan.

b. Deskripsi responden berdasarkan pendidikan terakhir Tabel 4.3

Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir

Sumber: Data primer yang diolah

Tabel 4.3 diatas menunjukkan bahwa 3 orang atau 7,3% responden memiliki pendidikan terakhir Diploma III (DIII), 35 orang atau 85,4% responden didominasi oleh lulusan Strata 1 (S1), dan sisanya sebesar 3 orang atau 7,3% responden lulusan Strata 2 (S2).

Frequency Percent Valid Percent

Cumulative Percent

Valid LAKI LAKI 29 70.7 70.7 70.7

PEREMPUAN 12 29.3 29.3 100.0

Total 41 100.0 100.0

Frequency Percent Valid Percent

Cumulative Percent

Valid DIII 3 7.3 7.3 7.3

S1 35 85.4 85.4 92.7

S2 3 7.3 7.3 100.0

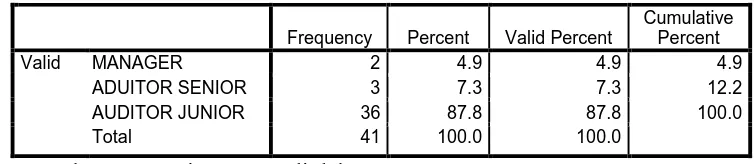

c. Deskripsi responden berdasarkan jabatan auditor Tabel 4.4

Hasil Uji Deskripsi Responden Berdasarkan Jabatan

Sumber: Data primer yang diolah

Berdasarkan Tabel 4.4 diatas menunjukkan bahwa 2 orang atau 4,9% memiliki jabatan sebagai manager di kantor, 3 orang atau 7,3% responden memiliki jabatan sebagai auditor senior di kantor, sedangkan 36 orang atau 87,8% responden didominasi memiliki jabatan sebagai auditor junior.

4.2 Hasil Uji Kualitas Data

4.2.1 Hasil Uji Validitas Data

Istilah valid memberikan pengertian bahwa alat ukur yang digunakan mampu memberikan nilai yang sesungguhnya dari apa yang diinginkan. Selain itu, validitas mencakup pengertian bahwa skala atau instrument yang digunakan dapat mengukur atau mengungkapkan hal-hal yang seharusnya diukur atau diungkapkan. Idrus (124: 2009). Uji validitas dilakukan dengan membandingkan nilai rhitung dengan rtabel untuk degree of freedom (df) = n-2. Dalam hal ini n adalah

jumlah sampel.

Pada penelitian ini sampel untuk pengujian validitas dan reliabilitas berjumlah 41 responden yang merupakan auditor KAP di Kota Medan, maka df = 29 sehingga diperoleh rtabel sebesar 0,3081 (α = 5%). Kriteria alat ukur dinyatakan

Frequency Percent Valid Percent

Cumulative Percent

Valid MANAGER 2 4.9 4.9 4.9

ADUITOR SENIOR 3 7.3 7.3 12.2

AUDITOR JUNIOR 36 87.8 87.8 100.0

valid jika rhitung> rtabel. Berikut adalah tabel yang menjelaskan hasil pengujian

[image:49.595.123.507.236.432.2]validitas pada tiap variabel independen, variabel dependen dan variabel moderasi dalam penelitian ini.

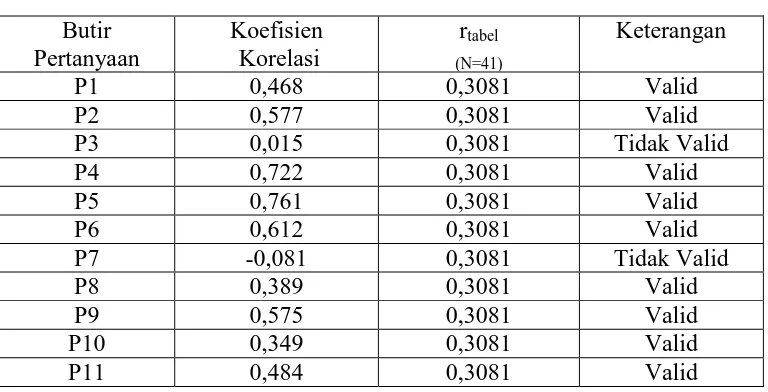

Tabel 4.5

Hasil Uji Validitas Kompetensi

Butir Pertanyaan Koefisien Korelasi rtabel (N=41) Keterangan

P1 0,468 0,3081 Valid

P2 0,577 0,3081 Valid

P3 0,015 0,3081 Tidak Valid

P4 0,722 0,3081 Valid

P5 0,761 0,3081 Valid

P6 0,612 0,3081 Valid

P7 -0,081 0,3081 Tidak Valid

P8 0,389 0,3081 Valid

P9 0,575 0,3081 Valid

P10 0,349 0,3081 Valid

P11 0,484 0,3081 Valid

Sumber: Data primer yang diolah

[image:49.595.122.497.587.745.2]Tabel 4.5 menunjukan bahwa dalam variabel kompetensi terdapat 2 butir pertanyaan yang tidak valid, yaitu butir 3 dan 7. Maka pertanyaan tersebut dihapuskan dan tidak digunakan dalam kuesioner.

Tabel 4.6

Hasil Uji Validitas Independensi

Butir Pertanyaan Koefisien Korelasi rtabel (N=41) Keterangan

P1 -0,257 0,3081 Tidak Valid

P2 0,564 0,3081 Valid

P3 0,719 0,3081 Valid

P4 0,705 0,3081 Valid

P5 0,907 0,3081 Valid

P6 0,863 0,3081 Valid

P7 0,477 0,3081 Valid

P8 0,495 0,3081 Valid

P10 0,673 0,3081 Valid

P11 0,781 0,3081 Valid

[image:50.595.122.500.113.156.2]Sumber : Data primer yang diolah

[image:50.595.128.497.302.406.2]Tabel 4.6 menunjukkan bahwa dalam variabel independensi terdapat 2 butir pertanyaan yang tidak valid, yaitu butir 1 dan butir 9. Maka butir pertanyaan tersebut dihapus dan tidak digunakan dalam kuesioner.

Tabel 4.7

Hasil Uji Validitas Akuntabilitas

Butir Pertanyaan Koefisien Korelasi rtabel (N=41) Keterangan

P1 0,788 0,3081 Valid

P2 0,632 0,3081 Valid

P3 0,702 0,3081 Valid

P4 0,823 0,3081 Valid

P5 0,692 0,3081 Valid

Sumber: Data primer yang diolah

[image:50.595.127.496.558.675.2]Tabel 4.7 menunjukkan bahwa dalam variabel akuntabilitas keseluruhan butir pertanyaan dinyatakan valid dan dapat digunakan dalam pengujian realibilitas dan analisis data selanjutnya.

Tabel 4.8

Hasil Uji Validitas Due Professional Care

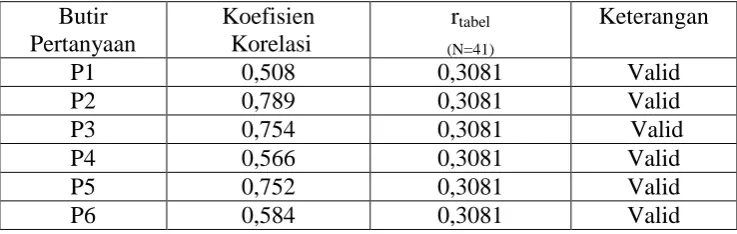

Butir Pertanyaan Koefisien Korelasi rtabel (N=41) Keterangan

P1 0,508 0,3081 Valid

P2 0,789 0,3081 Valid

P3 0,754 0,3081 Valid

P4 0,566 0,3081 Valid

P5 0,752 0,3081 Valid

P6 0,584 0,3081 Valid

Tabel 4.8 menunjukkan bahwa dalam variabel due professional care keseluruhan butir pertanyaan dinyatakan valid dan dapat digunakan dalam pengujian realibilitas dan analisis data selanjutnya.

Tabel 4.9

Hasil Uji Validitas Objektivitas

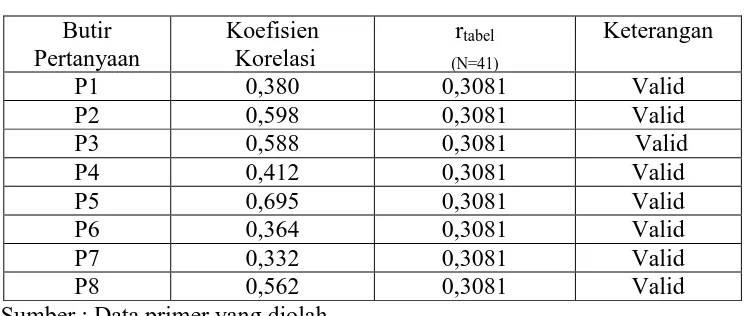

Butir Pertanyaan Koefisien Korelasi rtabel (N=41) Keterangan

P1 0,380 0,3081 Valid

P2 0,598 0,3081 Valid

P3 0,588 0,3081 Valid

P4 0,412 0,3081 Valid

P5 0,695 0,3081 Valid

P6 0,364 0,3081 Valid

P7 0,332 0,3081 Valid

P8 0,562 0,3081 Valid

Sumber : Data primer yang diolah

[image:51.595.126.503.544.747.2]Tabel 4.9 menunjukkan bahwa dalam variabel objektivitas keseluruhan butir pertanyaan dinyatakan valid dan dapat digunakan dalam pengujian realibilitas dan analisis data selanjutnya.

Tabel 4.10

Hasil Uji Validitas Integritas

Butir Pertanyaan Koefisien Korelasi rtabel (N=41) Keterangan

P1 0,492 0,3081 Valid

P2 0,524 0,3081 Valid

P3 0,674 0,3081 Valid

P4 0,636 0,3081 Valid

P5 0,437 0,3081 Valid

P6 0,425 0,3081 Valid

P7 0,387 0,3081 Valid

P8 0,445 0,3081 Valid

P9 0,611 0,3081 Valid

P10 0,635 0,3081 Valid

P11 0,691 0,3081 Valid

Tabel 4.10 menunjukkan bahwa dalam variabel integritas keseluruhan butir pertanyaan dinyatakan valid dan dapat digunakan dalam pengujian realibilitas dan analisis data selanjutnya.

Tabel 4.11

Hasil Uji Validitas Kualitas Audit

Butir Pertanyaan

Koefisien Korelasi

rtabel (N=41)

Keterangan

P1 0,797 0,3081 Valid

P2 0,425 0,3081 Valid

P3 0,544 0,3081 Valid

P4 0,544 0,3081 Valid

P5 0,617 0,3081 Valid

P6 0,610 0,3081 Valid

Sumber : Data primer yang diolah

[image:52.595.104.518.518.607.2]Tabel 4.11 menunjukkan bahwa dalam variabel kualitas audit keseluruhan butir pertanyaan dinyatakan valid dan dapat digunakan dalam pengujian realibilitas dan analisis data selanjutnya.

Tabel 4.12

Hasil Uji Validitas Etika Auditor

Butir Pertanyaan

Koefisien Korelasi

rtabel (N=41)

Keterangan

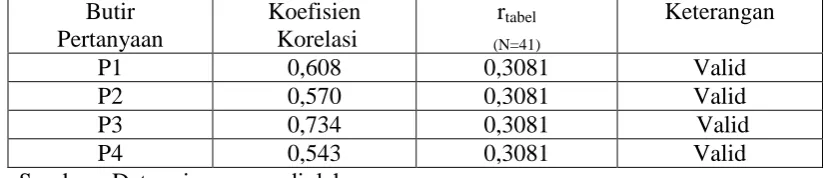

P1 0,608 0,3081 Valid

P2 0,570 0,3081 Valid

P3 0,734 0,3081 Valid

P4 0,543 0,3081 Valid

Sumber : Data primer yang diolah

4.2.2 Hasil Uji Reliabilitas Data

[image:53.595.248.392.374.431.2]Uji reliabilitas ini bertujuan untuk mengukur kestabilan responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan kuesioner (Lubis, dkk 2007:54) jika data dinyatakan reliable maka data tersebut akan menghasilkan hasil yang sama meskipun diolah berulang-ulang. Reliabilitas suatu konstruk dinyatakan baik jika memiliki Cronbach’s Alpha > 0,60. Berikut hasil pengujian reliabilitas pada tiap variabel independen, variabel dependen, dan variabel moderasi dalam penelitian ini.

Tabel 4.13

Hasil Uji Reliabilitas Kompetensi

Sumber: Data primer yang diolah

Berdasarkan Tabel 4.13 menunjukkan bahwa nilai Cronbach’s Alpha variabel kompetensisebesar 0,708 telah memenuhi kriteria untuk dikatakan reliable, yaitu 0,708 > 0,60

Tabel 4.14

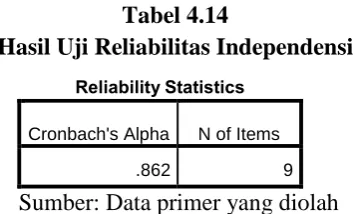

Hasil Uji Reliabilitas Independensi

Reliability Statistics

Cronbach's Alpha N of Items

.862 9

Sumber: Data primer yang diolah

Berdasarkan Tabel 4.14 menunjukkan bahwa nilai Cronbach’s Alpha variabel independensi sebesar 0,862 telah memenuhi kriteria untuk dikatakan reliable, yaitu 0,862 > 0,60

Reliability Statistics

Cronbach's Alpha N of Items

[image:53.595.242.420.545.652.2]Tabel 4.15

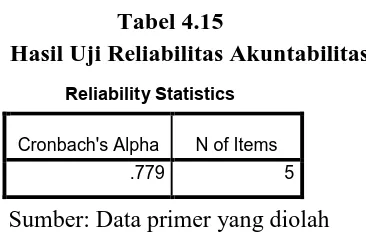

Hasil Uji Reliabilitas Akuntabilitas

Sumber: Data primer yang diolah

[image:54.595.241.392.363.421.2]Berdasarkan Tabel 4.15 menunjukkan bahwa nilai Cronbach’s Alpha variabel akuntabilitas sebesar 0,779 telah memenuhi kriteria untuk dikatakan reliable, yaitu 0,779 > 0,60.

Tabel 4.16

Hasil Uji Reliabilitas Due Professional Care

Reliability Statistics

Cronbach's Alpha N of Items

.739 6

Sumber: Data primer yang diolah

Berdasarkan Tabel 4.16 menunjukkan bahwa nilai Cronbach’s Alpha variabel due professional care sebesar 0,739 telah memenuhi kriteria untuk dikatakan reliable, yaitu 0,739 > 0,60.

Tabel 4.17

Hasil Uji Reliabilitas Objektivitas

Sumber: Data primer yang diolah

Berdasarkan Tabel 4.17 menunjukkan bahwa nilai Cronbach’s Alpha variabel objektivitas sebesar 0,667 telah memenuhi kriteria untuk dikatakan reliable, yaitu 0,667 > 0,60.

Reliability Statistics

Cronbach's Alpha N of Items

.779 5

Reliability Statistics

Cronbach's Alpha N of Items

Tabel 4.18

Hasil Uji Reliabilitas Integritas

Sumber: Data primer yang diolah

[image:55.595.236.422.320.423.2]Berdasarkan Tabel 4.18 menunjukkan bahwa nilai Cronbach’s Alpha variabel integritas sebesar 0,737 telah memenuhi kriteria untuk dikatakan reliable, yaitu 0,737 > 0,60.

Tabel 4.19

Hasil Uji Reliabilitas Kualitas Audit

Reliability Statistics

Cronbach's Alpha N of Items

.616 6

Sumber: Data primer yang diolah

Berdasarkan Tabel 4.19 menunjukkan bahwa nilai Cronbach’s Alpha variabel dependen kualitas audit sebesar 0,616 telah memenuhi kriteria untuk dikatakan reliable, yaitu 0,616 > 0,60.

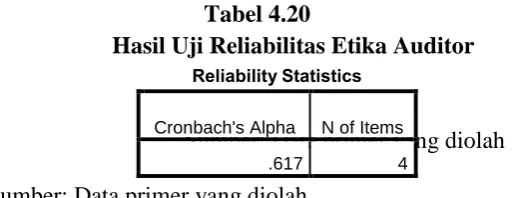

Tabel 4.20

Hasil Uji Reliabilitas Etika Auditor

Sumber: Data primer yang diolah Sumber: Data primer yang diolah

Berdasarkan Tabel 4.20 menunjukkan bahwa nilai Cronbach’s Alpha variabel moderasi etika auditor sebesar 0,617 telah memenuhi kriteria untuk dikatakan reliable, yaitu 0,617 > 0,60.

Reliability Statistics

Cronbach's Alpha N of Items

.737 12

Reliability Statistics

Cronbach's Alpha N of Items

[image:55.595.183.441.521.620.2]4.2.3 Statistik Deskriptif

[image:56.595.114.511.239.484.2]Statistik Deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang terkumpul sebagaimana data sebenarnya. Berikut ini disajikan gambaran data yang terkumpul.

Tabel 4.21

Hasil Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean

Std.

Deviation Variance

Kompetensi 41 14 27 41 34.34 4.223 17.830

Independensi 41 22 17 39 23.56 6.062 36.752

Akuntabilitas 41 6 19 25 21.44 1.704 2.902

Due Profesional Care 41 7 23 30 25.32 1.695 2.872

Objektivitas 41 15 25 40 31.71 2.667 7.112

Integritas 41 16 44 60 51.07 3.559 12.670

Kualitas Audit 41 9 21 30 23.85 2.151 4.628

Etika Auditor 41 9 10 19 14.12 2.759 7.610

Valid N (listwise) 41

Sumber : Data primer yang diolah

Berdasarkan data yang disajikan ditabel 4.21 dapat dijelaskan penggambaran mengenai pendeskripsian data yang digunakan dalam penelitian ini sebagai berikut

1. Variabel Kompetensi memiliki jumlah sampel sebanyak 41, dengan nilai minimum 27,00 nilai maksimum 41,00 dan mean (nilai rata-rata) sebesar 34,34. Standard Deviation atau simpangan baku sebesar 4,223 dan variance 17,830, sedangkan rentang nilai (Range) senilai 14. 2. Variabel Independensi memiliki jumlah sampel sebanyak 41, dengan

sebesar 23,56. Standard Deviation atau simpangan baku sebesar 6,062 dan variance 36,752, sedangkan rentang nilai (Range) senilai 22. 3. Variabel Akuntabilitas memiliki jumlah sampel sebanyak 41, dengan

nilai minimum 19,00 nilai maksimum 25,00 dan mean (nilai rata-rata) sebesar 21,44. Standard Deviation atau simpangan baku sebesar 1,704 dan variance 2,902, sedangkan rentang nilai (Range) senilai 6.

4. Variabel Due Professional Care memiliki jumlah sampel sebanyak 41, dengan nilai minimum 23,00 nilai maksimum 30,00 dan mean (nilai rata-rata) sebesar 25,32. Standard Deviation atau simpangan baku sebesar 1,695 dan variance 2,872, sedangkan rentang nilai (Range) senilai 7.

5. Variabel Objektivitas memiliki jumlah sampel sebanyak 41, dengan nilai minimum 25,00 nilai maksimum 40,00 dan mean (nilai rata-rata) sebesar 31,71. Standard Deviation atau simpangan baku sebesar 2,667 dan variance 7,112, sedangkan rentang nilai (Range) senilai 15.

6. Variabel Integritas memiliki jumlah sampel sebanyak 41, dengan nilai minimum 44,00 nilai maksimum 60,00 dan mean (nilai rata-rata) sebesar 51,07. Standard Deviation atau simpangan baku sebesar 3,559 dan variance 12,670, sedangkan rentang nilai (Range) senilai 16. 7. Variabel Kualitas Audit memiliki jumlah sampel sebanyak 41, dengan

8. Variabel Etika Auditor memiliki jumlah sampel sebanyak 41, dengan nilai minimum 10,00 nilai maksimum 19,00 dan mean (nilai rata-rata) sebesar 14,12. Standard Deviation atau simpangan baku sebesar 2,759 dan variance 7,610, sedangkan rentang nilai (Range) senilai 9.

4.3 Hasil Uji Asumsi Klasik 4.3.1 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak mempunyai distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik.

[image:58.595.148.476.554.710.2]Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara visual kelihatan normal, secara statistik bisa sebaliknya. Oleh sebab itu, penelitian ini menggunakan uji statistic satu diantaranya seperti uji Kolmogrov-Smirnov (K-S).

Tabel 4.22

Hasil Uji Kolmogrov-Smirnov

Berdasarkan pengolahan data pada Tabel 4.22 diperoleh nilai Asymp.Sig. (2-tailed) sebe

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 41

Normal Parametersa,b Mean .0000000

Std. Deviation 1.59301729

Most Extreme Differences Absolute .129

Positive .129

Negative -.068

Kolmogorov-Smirnov Z .824

Asymp. Sig. (2-tailed) .505

a. Test distribution is Normal. b. Calculated from data.

Pada penelitian ini pengujian normalitas dilakukan berdasarkan uji statistik non-parametrik Kolmogrov-Smirnov (K-S). Dasar pengambilan keputusan untuk Kolmogrov-Smirnov (K-S) yaitu nilai value pada kolom Asimp. Sig (2-tailed) >level of significant (α = 5%).

4.3.2 Hasil Uji Multikolinearitas

Uji multikolinearitas diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model. Kemiripan antar variabel independen dalam satu model akan menyebabkan terjadinya korelasi yang sangat kuat antara suatu variabel independen dengan variabel independen lainnya.

Untuk mengetahui ada atau tidaknya multikolinearitas dapat dilihat dari nilai Tolerance yang tidak kurang dari 0,1 dan nilai VIF (Variance Inflation

[image:59.595.182.415.503.718.2]Factor) yang tidak melebihi 10. Berikut hasil perhitungan multikolinearitas.

Tabel 4.23

Hasil Uji Multikolinearitas

Sumber: Data primer yang diolah

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

(Constant)

Kompetensi .545 1.835

Independensi .641 1.560

Akuntabilitas .587 1.705

Due Profesional Care

.421 2.376

Objektivitas .338 2.955

Integritas .459 2.177

Etika Auditor .737 1.357

a. Dependent Variable: Kualitas Audit

Tabel 4.23 menunjukkan bahwa penelitian ini bebas dari adanya gejala multikolinearitas. Hal ini dapat dilihat dengan membandingkan nilai tolerance dan VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai tolerance yang lebih besar dari 0,1. Untuk Kompetensi memiliki nilai tolerance 0,545; Independensi memiliki nilai tolerance 0,641; Akuntabilitas memiliki nilai tolerance 0,587; Due Professional Care memiliki nilai tolerance 0,421; Objektivitas memiliki nilai tolerance 0,338; Integritas memiliki nilai

tolerance 0,459; dan Etika Auditor memiliki nilai tolerance 0,737.

Jika dilihat dari VIF, masing-masing variabel independen lebih kecil dari 10 yaitu Kompetensi memiliki VIF 1,835; Independensi memiliki VIF 1,560; Akuntabilitas memiliki VIF 1,705; Due Professional Care memiliki VIF 2,376; Objektivitas memiliki VIF 2,955; Integritas memiliki VIF 2,177; dan Etika Auditor memiliki VIF 1,357.

4.3.3 Hasil Uji Heterokedastisitas

Dalam melakukan pengujian heteroskedastisitas, dapat dilakukan melalui dua cara. Pertama, melalui analisis grafik dengan cara membaca grafik

Scatterplot, di mana tidak terjadi heteroskedastisitas apabila titik-titik menyebar

Gambar 4.1 Grafik Scatterplot

Sumber: Data primer yang diolah

Gambar Scatterplot menunjukkan bahwa titik-titik yang ada menyebar secara acak, tersebar baik di atas maupun dibawah angka nol pada sumbu Y dan tidak membentuk sebuah pola tertentu yang jelas. Oleh karena itu, nodel regresi dikatakan tidak mengalami heteroskedastisitas.

4.4 Hasil Uji Regresi Berganda

[image:61.595.165.466.185.424.2]Tabel 4.24

Hasil Uji Regresi Berganda

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.209 5.667 .213 .832

Kompetensi .021 .090 .042 .235 .816

Independensi .121 .058 .341 2.077 .045

Akuntabilitas .016 .211 .013 .075 .941

Due Profesional Care .256 .255 .202 1.002 .323

Objektivitas .086 .174 .107 .496 .623

Integritas .186 .117 .308 1.589 .121

a. Dependent Variable: Kualitas Audit

Sumber: Data primer yang diolah

Model Regresi yang terbentuk adalah sebagi berikut: Y = a+b1X1+b2X2+b3X3+b4X4+b5X5+b6X6+e

Y = 1,209 + 0,021X1 + 0,121X2 + 0,016X3 + 0,256X4 + 0,086X5 + 0,186X6 + e

Dimana :

Y = Kualitas Audit X1 = Kompetensi

X2 = Independensi

X3 = Akuntabilitas

X4 = Due Professional Care

X5 = Objektivitas

X6 = Integritas

Model regresi berganda diatas dapat dijelaskan sebagai berikut:

1. Hasil persamaan regresi, nilai konstanta sebesar 1,209, artinya Kompetensi (X1), Independensi (X2), Akuntabilitas (X3), Due Professional Care (X4),

Objektivitas (X5), dan Integritas (X6) dianggap konstan maka tingkat

Kualitas Auditor konstan sebesar 1,209.

2. Koefisien regresi variabel kompetensi (X1) sebesar 0,021 artinya

kompetensi mengalami kenaikan sebesar 1% akan menyebabkan peningkatan terhadap kualitas audit sebesar 0,021 dengan asumsi variabel independen lainnya bernilai tetap.

3. Koefisien regresi variabel independensi (X2) sebesar 0,121 artinya

independensi mengalami kenaikan sebesar 1% akan menyebabkan peningkatan terhadap kualitas audit sebesar 0,121 dengan asumsi variabel independen lainnya bernilai tetap.

4. Koefisien regresi variabel akuntabilitas (X3) sebesar 0,016 artinya

akuntabilitas mengalami kenaikan sebesar 1% akan menyebabkan peningkatan terhadap kualitas audit sebesar 0,016 dengan asumsi variabel independen lainnya bernilai tetap.

5. Koefisien regresi variabel due professional care (X4) sebesar 0,256 artinya due professional care mengalami kenaikan sebesar 1% akan menyebabkan

peningkatan terhadap kualitas audit sebesar 0,256 dengan asumsi variabel independen lainnya bernilai tetap.

6. Koefisien regresi variabel objektivitas (X5) sebesar 0,086 artinya

peningkatan terhadap kualitas audit sebesar 0,086 dengan asumsi variabel independen lainnya bernilai tetap.

7. Koefisien regresi variabel integritas (X6) sebesar 0,186 artinya integritas

mengalami kenaikan sebesar 1% akan menyebabkan peningkatan terhadap kualitas audit sebesar 0,186 dengan asumsi variabel independen lainnya bernilai tetap.

4.5 Hasil Uji Hipotesis

4.5.1 Hasil Uji F (Simultan)

[image:64.595.132.497.496.580.2]Uji F dalam penelitian ini digunakan untuk mengetahuiapakah semua variabel independen yang digunakan dalam model regresi mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel dependen maka digunakan uji F, hasilnya dapat dilihat pada tabel berikut:

Tabel 4.25 Hasil Uji F (Simultan)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 83.614 7 11.945 3.883 .003a

Residual 101.508 33 3.076

Total 185.122 40