TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA KEBUN PERCOBAAN USU TAMBUNAN A KECAMATAN SALAPIAN

KABUPATEN LANGKAT

Oleh :

ADE ZUKHRUF SABULLAH HSB 112102104

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ADE ZUKHRUF SABULLAH HSB

NIM : 112102104

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA KEBUN PERCOBAAN

USU TAMBUNAN A KECAMATAN

SALAPIAN KABUPATEN LANGKAT Tanggal : 2015 Dosen Pembimbing Tugas Akhir

Dra. Mutia Ismail, MM, Ak NIP. 19680501 199502 2 001

Tanggal : 2015 Ketua Program Studi Diploma III Akuntansi

Drs. Rustam, M.Si, Ak, CA NIP . 19511114 198203 1 002

Tanggal : 2015 Dekan Fakultas Ekonomi Dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : ADE ZUKHRUF SABULLAH HSB

NIM : 112102104

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL

GAJI DAN UPAH PADA KEBUN PERCOBAAN USU TAMBUNAN A

KECAMATAN SALAPIAN

KABUPATEN LANGKAT

Medan, februari 2015

KATA PENGANTAR

Bismillahirrahmanirrahim...

Alhamdulillah segala puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah memberikan Rahmat serta Hidayah-Nya kepada penulis untuk menyelesaikan studi dan menyusun Tugas Akhir yang berjudul

“Sistem Pengawasan Internal Gaji dan Upah Pada Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat” ini dengan baik, guna memenuhi salah satu syarat untuk menempuh Diploma III Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyelesaian Tugas Akhir ini, penulis telah banyak mendapat bantuan dan bimbingan dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terimakasi sebesar – besarnya kepada:

1. Allah SWT atas berkat rahmat, hidayah, karunia dan perlindungan-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik. 2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. R u s t a m,M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dra. Mutia Ismail, MM, Ak selaku dosen pembimbing penulis yang telah berkenan meluangkan waktunya untuk memberikan arahan dan bimbingan serta dukungan yang sangat berharga bagi penulis dalam penyelesaian Tugas Akhir ini.

6. Bapak dan Ibu Dosen/Pengajar dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Bapak Ir. Edy Aswari selaku Manager dan M.E Syahrum, serta seluruh staff dan pegawai Kebun Percobaan USU Tambunan A yang telah memberikan bantuan bimbingan serta arahan kepada penulis dalam melakukan penelitian.

8. Kedua orang tua saya tercinta, H. Akhir Hasibuan dan Alm. Dewani Lubis yang telah memberikan curahan kasih sayang dan perhatian, pengorbanan,

bimbingan serta do’a yang tulus sehingga penulis dapat menyelesaikan Tugas Akhir ini.

9. Untuk teman spesial saya Putri Hanna Sakinah yang selalu memberikan dukungan dan motivasi untuk saya.

10.Untuk teman saya Ardy alias Apoy, Hardin, Awal, Anto, Lek, Emen,

Takdir, Alvi, Mar i’e, Idin, Tarida, Fatiya, Renny, Mila, Salomon, Husen,

Penulis menyadari bahwa ada banyak kekurangan baik dalam penyampaian bahasa maupun dalam hal penyajian. Oleh karena itu dengan berbesar hati, penulis menerima saran maupun kritik yang bersifat membangun dari para pembaca, guna perbaikan dan penyempurnaan karya tulis ini dimasa yang akan datang.

Akhir kata semoga Tugas Akhir ini dapat bermanfaat bagi kita semua. Amin.

Medan, Februari 2015 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... .. vii

BAB I : PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C.Tujuan dan Manfaat Penelitian ... 4

D.Rencana Penulisan ... 5

1. Jadwal Survei/Observasi ... 6

2. Rencana Isi ... 6

BAB II : KEBUN PERCOBAAN USU TAMBUNAN A KECAMATAN SALAPIAN KABUPATEN LANGKAT .. 9

A.Sejarah Ringkas ... 9

B. Struktur Organisasi ... 16

C.Job Description ... 16

D.Jaringan Usaha... 19

E. Kinerja Usaha Terkini ... 20

BAB III : SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA KEBUN PERCOBAAN USU

TAMBUNAN A KECAMATAN SALAPIAN

KABUPATEN LANGKAT ... 22

A.Pengertian Gaji dan Upah ... 22

B.Unsur-unsur Gaji dan Upah ... 23

C.Sistem Pencatatan dan Perhitungan Gaji dan Upah ... 29

D.Sistem Pembayaran Gaji dan Upah ... 32

E. Sistem Pengawasan Internal Gaji dan Upah ... 34

F. Penerapan Sistem Pengawasan Internal Gaji dan Upah ... 36

BAB IV : KESIMPULAN DAN SARAN ... 38

A.Kesimpulan ... 38

B. Saran ... 39

DAFTAR PUSTAKA ... 40

DAFTAR TABEL

No. Judul Halaman

1.1 Jadwal Penelitian dan penyusunan tugas akhir ... 5 2.1 Job Description Kebun Percobaan USU Tambunan A

Kecamatan Salapian Kabupaten Langkat ... 17 3.1 Penetapan Tunjangan Jabatan pada Kebun Percobaan USU

DAFTAR GAMBAR

No. Judul Halaman

2.1 Logo Kebun Percobaan USU Tambunan A Kecamatan

Salapian Kabupaten Langkat ... 15 2.2 Struktur Organisasi Kebun Percobaan USU Tambunan A

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perubahan iklim bisnis di Indonesia pada saat ini sedikit banyaknya telah berpengaruh terhadap iklim ketenaga-kerjaan. Saat ini dalam dunia bisnis, tenaga kerja memegang peranan yang sangat penting di dalam suatu perusahaan, baik dalam kegiatan operasional maupun dalam mencapai tujuan perusahaan. Didalam menjalankan tugasnya, tenaga kerja dituntut untuk lebih giat dan teliti serta memiliki keahlian dalam bidang yang mereka jalani.

Sistem gaji dan upah sangat rentan dengan kesalahan, keteledoran, serta penyelewengan. Oleh karena itu, tidak ada satu pihak pun yang diperbolehkan terlibat didalamnya terkecuali hanya bagian penggajian saja. Dengan kata lain, sistem pengawasan menghendaki adanya pemisahan fungsi yang salah satunya adalah yang berhubungan dengan prosedur penentuan gaji dan upah, pembayaran serta pencatatan.

Banyak perusahaan yang menggunakan sistem payroll yaitu dengan cara membuat daftar gaji dan upah karyawan. Sistem ini dilakukan sebagai bukti yang jelas tentang rincian gaji / upah yang diberikan oleh perusahaan kepada para karyawannya berdasarkan jabatan atau golongan karyawan tersebut. Hal ini menghindari kemungkinan terjadinya kesalahan atas pencatatan jumlah penggajian dan pengupahan. Adapun kesalahan pencatatan yang sering terjadi dalam perusahaan mengenai gaji dan upah yaitu :

1. memperbesar dana untuk penggajian dan pengupahan dengan memasukkan nama karyawan yang fiktif.

2. menahan gaji dan upah yang tidak diambil oleh karyawan yang berhak untuk menerimanya.

3. sengaja tidak mencatat pengurangan atas gaji atau upah karyawan.

terbengkalai dan menyebabkan banyaknya karyawan yang mogok kerja dan akan terjadi demo yang dilakukan oleh karyawan.

Kebun USU ini diawali dengan persetujuan penyerahan kebun Tambunan A kepada Universitas Sumatera Utara oleh Menteri Dalam Negeri melalui surat tanggal tahun 1981 seluas kurang lebih 604.00 Ha, namun pada berita acara Perjanjian Penyerahan Pengelolaan Tanah Perusahaan Daerah (PDSU) dengan Pihak Universitas Sumatera Utara (USU), pada tahun 1981 luas kebun ini tercatat 634,50 Ha disebutkan didalamnya terdapat tanah garapan/okupasi masyarakat dengan ijin / tanpa ijin seluas 97,20 Ha yang ditegaskan akan menjadi kewajiban pihak USU untuk menyelesaikannya.

Utang Rakyat UntukBiaya Pembangunan KebunTahun 1983, USU melalui Projek Peningkatan Perguruan Tinggi (P2T) yang dipimpin dr. Darwin Dalimunthe membangun sarana dan Prasarana dikebun Tambunan A, dari utang Asian Development Bank (ADB) yang menelan biaya US$ 6.873.905,00 yang ekivalen Rp 4.124.343.000,70 saat itu namun yang setara dengan Rp 61.865.145.010,00 saat ini.

Melihat pentingnya sistem pengawasan dalam mencapai tujuan perusahaan, maka penulis termotivasi untuk melihat lebih nyata penerapan pengawasan gaji dan upah yang diterapkan oleh Kebun Percobaan USU Tambunan A. Hal ini dilakukan agar pengawasan gaji dan upah pada Kebun Percobaan USU Tambunan A lebih akurat. Oleh karena itu, penulis akan membahas masalah gaji dan upah ini dengan judul “Sistem Pengawasan Internal Gaji Dan Upah Pada Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat”.

B. Rumusan Masalah

Sistem pengawasan gaji dan upah memiliki peranan yang sangat penting dalam meningkatkan efisiensi dalam perusahaan. Selain itu sistem pengawasan gaji dan upah dilakukan untuk menghindari terjadinya penyimpangan dan penyelewengan terhadap gaji dan upah yang dapat merugikan perusahaan. Berdasarkan hal tersebut diatas, maka penulis merumuskan masalah, apakah sistem pengawasan intern gaji dan upah pada Kebun Percobaan USU Tambunan A Kabun telah diterapkan secara efektif ?

C. Tujuan dan Manfaat Penelitian

Penelitian yang telah dilakukan oleh peneliti mempunyai tujuan dan manfaat.

1. Tujuan Penelitian

a. untuk mengetahui apakah pengawasan intern gaji dan upah yang diterapkan Kebun Percobaan USU Tambunan A telah efektif,

b. untuk mengetahui prosedur penggajian karyawan serta penghitungan gaji dan upah,untuk mengetahui pihak-pihak yang terkait dalam pengawasan intern gaji dan upah pada Kebun Percobaan USU Tambunan A .

2. Manfaat Penelitian

Penelitian ini tidak hanya bermanfaat bagi peneliti tetapi juga bermanfaat juga bagi perusahaan dan peneliti lainnya.

a. Bagi Peneliti

Sebagai bahan masukan jika dikemudian hari dimintai pandangannya terhadap pengawasan intern gaji dan upah Kebun Percobaan USU Tambunan A.

b. Bagi Perusahaan

Sebagai bahan masukan bagi manajemen perusahaan untuk memperbaiki pengawasan intern gaji dan upah.

c. Bagi Pihak Lain

D. Rencana Penulisan

Rencana penulisan terdiri dari jadwal penelitian dan rencana isi yang dibuat untuk mempermudah bagi peneliti dalam menyusun tugas akhir ini.

1. Jadwal Survei/Observasi

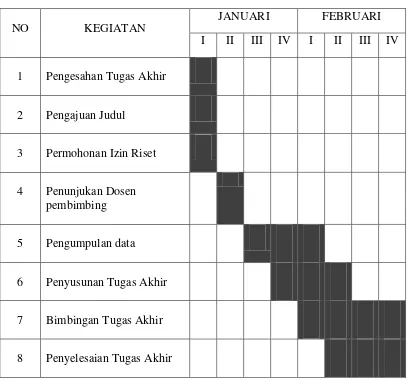

[image:17.595.108.516.338.720.2]Sebelum penelitian dimulai, peneliti terlebih dahulu menyusun jadwal penelitian. Adapun yang termasuk dalam jadwal penelitian adalah sebagai berikut:

Tabel 1.1

Jadwal Penelitian Dan Penyusunan Tugas Akhir

NO KEGIATAN

JANUARI FEBRUARI

I II III IV I II III IV

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen pembimbing

5 Pengumpulan data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

2. Rencana Isi

Rencana isi terdiri dari empat bab, dimana setiap bab saling berkaitan, hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, rencana isi tugas akhir ini disusun sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang terdiri dari jadwal survei / observasi dan rencana isi.

BAB II : KEBUN PERCOBAAN USU TAMBUNAN A

KECAMATAN SALAPIAN KABUPATEN

LANGKAT

Pada bab ini penulis menguraikan tentang sejarah ringkas, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini, serta rencana usaha .

BAB III : SISTEM PENGAWASAN INTERNAL GAJI DAN

UPAH PADA KEBUN PERCOBAAN USU

TAMBUNAN A KECAMATAN SALAPIAN

Pada bab ini penulis menguraikan tentang pengertian gaji dan upah, unsur-unsur gaji dan upah, sistem pencatatan dan perhitungan gaji dan upah, sistem pembayaran gaji dan upah, sistem pengawasan internal gaji dan upah, penerapan sistem pengawasan internal gaji dan upah.

BAB IV : KESIMPULAN DAN SARAN

BAB II

KEBUN PERCOBAAN USU TAMBUNAN A KECAMATAN SALAPIAN KABUPATEN LANGKAT

A. Sejarah Ringkas

Kebun USU ini diawali dengan persetujuan penyerahan kebun Tambunan A kepada Universitas Sumatera Utara kepada Menteri Dalam Negeripada tahun 1981 seluas kurang lebih 604.00 ha, namun pada berita acara Perjanjian Penyerahan Pengelolaan Tanah Perusahaan Daerah (PDSU) dengan pihak Universitas Sumatera Utara (USU), pada tahun 1981 luas kebun ini tercatat 634,50 Ha disebutkan didalamnya terdapat tanah garapan/okupasi masyarakat dengan ijin/tanpa ijin 97,20 Ha yang ditegaskan akan menjadi kewajiban pihak USU menyelesaikannya.

Utang Rakyat Untuk Biaya Pembangunan Kebun pada tahun 1983, USU melalui Proyek Peningkatan Perguruan Tinggi (P2T) yang dipimpin oleh dr Darwin Dalimunthe membangun sarana dan prasarana dikebun Tambunan A, dari Utang Asia Development Bank (ADB) yang menelan biaya US$ 6.873.905,00 yang ekivalen Rp 4.124.343.000,70 saat itu namun yang setara dengan Rp 61.865.145.010,00 saat ini.

(tahun tanam 1984 s/d 1995) yang sudah berproduksi dan pada tahun 2000, hasilnya menurut rencana digunakan untuk biaya :

1. Pengolaan Kebun Kelapa Sawit. 2. Perluasan Kebun Kelapa Sawit. 3. Perawatan Sarana dan Prasarana.

4. Percobaan Mahasiswa maupun Staff Pengajar. 5. Ganti Rugi Lahan.

6. Pendidikan Pascasarjana Staff Pengajar di IPB Bogor. 7. Klinik Peningkatan Pelayanan Kesehatan Masyarakat.

Pada Tahun 1996, USU memohon Hak Pakai Kepada BPN atas sebidang tanah yang langsung dikuasai oleh Negara seluas 565.50 Ha yang menjadi areal kebun Tambunan A yang dijawab oleh BPN Kabupaten Langkat bahwa yang dikuasai USU secara nyata dilapangan hanya kurang lebih 390,34 Ha (sesuai gambar situasi khusus No: 14/01/IV/96 tanggal 22 April 1966) dan kurang lebih 174,82 Ha merupakan garapan masyarakat yang harus diselesaikan pihak USU sesuai peraturan Undang-Undang yang berlaku.

garapan, tuntutan maupuan gugatan dari pihak manapun mengenai tanah yang digarap.

Pada Tahun 2003 Kepala BPN pusat memutuskan pemberian Hak Pakai atas nama USU atas tanah Negara seluas 634,50 Ha, dimana setelah melakukan pengukuran luas seluruhnya adalah 615,70 Ha sebagaimana diuraikan dalam peta bidang tanah No: 3/02/2003 tanggal 9 Mei 2003 yang terdiri dari tanah Hak Milik seluas 11.2252 Ha, tanah garapan masyarakat seluas 176,5648 Ha tanah jalan, sungai dan sempadan sungai seluas 49,29 Ha, sedang sisanya seluas 378,62 Ha dkuasi oleh USU. Bahwa terhadap 8 (delapan) bidang Hak Milik seluas 11,2252 Ha dikeluarkan dari pemberian Hak Pakai ini untuk terlebih dahulu diganti rugikan sesuai dengan ketentuan yang berlaku, sedang jalan, sungai dan sempadan sungai seluas 49,29 Ha tidak dapat diberikan Haknya. Terhadap tanah garapan masyarakat seluas 176,5648 Ha dapat dipertimbangkan pemberian haknya dan penyelesaiannya sepenuhnya menjadi tanggung jawab pihak Universitas. Sehingga dapat dipertimbangkan pemberian haknya adalah seluas 555,1848 Ha.

diantaranya telah diterbitkan 8 (delapan) sertifikat Hak Milik atas nama penggarap. Selanjutnya dinyatakan bahwa pihak USU bersedia menyelesaikan masalah tanah yang digarap oleh masyarakat.

Keputusan Kepala Badan Pertanahan Nasional No: 27/HP/BPN/2003 tanggal 31 Juli 2003 atas pemberian Hak Pakai atas nama Departemen Pendidikan Nasional RI atas tanah sebagai berikut :

Nasional cq Universitas Sumatera Utara. Sehingga dapat dipertimbangkan pemberian haknya adalah seluas 555.1848 Ha.

Pada tahun 2004, tim penyelesaian masalah tanah Kebun Percobaan USU Tambunan A yang diketahui camat, melaporkan bahwa tanah garapan masyarakat dan tanah masyarakat diareal kebun percobaan USU adalah sebagai berikut :

- Sertifikat Hak Milik seluas 7,2754 Ha belum ada kesepakatan.Pemilik Surat Keputusan Camat adalah seluas 16.606 Ha. Pemilik Surat Keterangan Kepala Desa 34.00 Ha. Luas garapan yang menguasai lahan tanpa keterangan adalah seluas 135.1981 Ha.. Saat ini masih ada yang tidak masuk dalam daftar inventarisasi tersebut seluas 84.00 Ha yang berlokasi didesa Lau Tepu yang diklaim dan secara fisik dikuasai oleh kelompok Tani Lau Tepu Simalem (LASIMA).

Dari perhitungan diatas, areal kebun yang tersisa dari konsesi awal seluas 634,50 Ha pada tahun 1981 sesungguhnya hanyalah tinggal 104, 70 Ha pada tahun 2006.

Produksi Buah Kelapa Sawit (TBS= Tandan Buah Segar) Menurut survai yang dilakukan, produksi TBS dari kebun percobaan Tambunan A berkisar antara 250 Ton sampai 400 Ton/Bulan, yang harganya berkisar antara Rp 500-600/Kg.

Kebun Percobaan Tambunan A yang seyogianya digunakan untuk praktikum mahasiswa Fakultas Pertanian (Surat Permohonan Rektor USU tanggal 2 Maret 1981 No: 1810/PT05/F.81 untuk memperoleh areal kurang lebih 604 Ha untuk praktikum Mahasiswa Pertanian yang ditujukan kepada Gubernur Kepala Daerah TK I Sumatera Utara, dan diteruskan kepada Menteri Dalam Negeri oleh Gubernur dengan surat tanggal 9 Maret No: 7315/3).

[image:25.595.244.377.527.694.2]Logo Perusahaan

Gambar 2.1

Visi, Misi, & Nilai Budaya Kebun Percobaan USU Tambunan A

Visi

-Menjadi Industri dan Perusahaan yang berdaya saing.

Misi

-Mempersiapkan Pembelajaran yang professional dalam menerapkan, mengembangkan pengetahuan ilmiah, teknologi, seni serta berdaya saing.

-Memperluas dalam pembelajaran untuk memenuhi kebutuhan nasional dalam pembelajraan dan modernisasi.

-Mengembangkan dan Menyebarluaskan pengetahuan ilmiah, teknologi, seni dan rancangan penerapannya untuk mendukung produktifitas dan daya saing masyarakat.

Nilai Budaya

-Profesional, Kesetaraan, Kemakmuran, Kejujuran, Integritas, dan Kerjasama.

B. Struktur Organisasi

Gambar 2.2

STRUKTUR ORGANISASI

KEBUN PERCOBAAN USU TAMBUNAN A KECAMATAN SALAPIAN KABUPATEN LANGKAT Adm. Produksi /

Pelaksana Penimbangan

1.Abdi Kurniawan

Mandor Panen

1.Keliman 2.Azlin Hrp. 3.Subekti

Kepala Unit

Ir. Eddy Aswari, SH, MM.

Kebersihan Gedung, Taman,

Masjid, Kantor, Kolam

1. Mutik

Teknisi / Supir

1.M Sutrisno 2.Bambang

Irawan

R E K T O R

PEMBANTU REKTOR V.

ASISTEN TATA USAHA & UMUM

M. E. Syahrum

ASISTEN TANAMAN Reh Ucina Sitepu, SP

Kasir /Arsip

Plt.Sub.Bag. Adm Keuangan Kord.Sub.Bag. Adm. Pem. Tanaman

Sutris Yusriadi, SE.

Kord.Sub.Bag. Adm. Produksi Tanaman

Sugiharto

Adm. Pemtan / Karyawan Semprot/Widing/Pupuk 1. Susilawati 2. Sutiem 3. Normina 4. Arsyah 5. Masniar Keamanan 1.Junaijar 2.Ponidi Ginting 3.Andika 4.Puasadi 5.Suwito 6.Suwarno 7.Sugiono 8.Suhendra 9.Agus Syahputra

Tenaga Ahli Bid. Tanaman

Ir. Ashweer Anwar

Dalam struktur organisasi Kebun Percobaan USU Tambunan A, sumber wewenangnya berasal dari Manager Kebun Percobaan USU Tambunan A selanjutnya didelegasikan kepada Staff/Pegawai yang terkait. Adapun bagiannya adalah : Rektor, Pembantu Rektor v, Kepala Unit, Tenaga Ahli Bidang Tanaman, Asisten Tata Usaha & Umum, Pengawas Lapangan, Asisten Tanaman.

C. Job Description

Rektor

- Bertanggung jawab atas semua Pelaksanaan dan Pengawasan Kebijakan dalam melaksanakan kepengurusan perusahaan.

- Memberi nasihat kepada Pegawai/Staff termasuk pelaksanaan Rencana Jangka Panjang Perusahaan, Rencana Kerja dan Anggaran Perusahaan.

Tabel 2.1 Job DescriptionKebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat

Bagian Uraian Kegiatan

Pembentu Rektor V Bertanggung jawab dan pengawasan pelaksanaan perusahaan.

Kepala Unit Bertanggung jawab mengelola bidang Tanaman, produksi, Teknik dan Teknologi Tanaman, Pengolahan Tanaman hasil produksi dan sarana lainnya yang berkaitan dengan fungsinya.

Bagian Uraian Kegiatan

Asisten Tata Usaha & Umum Bertanggung jawab pada penggajihan/upah Karyawan/Staff dan yang mengelola bidang Pengadaan, Keuangan dan Tata Usaha.

Pengawas Lapangan Bertanggung jawab atas terciptanya Kondisi yang aman diperusahaan serta mencegah terjadinya kehilangan buah hasil produksi, Bagian ini langsung berhubungan dengan pihak keamanan.

Asisten Tanaman Membantu melaksanakan penilaian atas sistem pengendalian pengelolaan (manajemen) dan pelaksanaannya di bidang-bidang Tanaman, Teknik/Teknologi Tanaman Semusim, Keuangan, Personalia & Umum, Pemasaran & Pengadaan dan memberikan saran-saran perbaikannya.

Kebersihan Gedung, Masjid, Taman, Kantor, Kolam

Bagian Ini bertanggung jawab atas kebersihan ruang Kantor, Masjid, dll.

Kord.Sub.Bag.Adm, Produksi Tanaman

Bagian Uraian Kegiatan

Kord.Sub.Bag. Adm. Pem. Tanaman

Membantu dalam menyelenggarakan pekerjaan-pekerjaan, yang berhubungan dengan produksi, pemelihraan, investasi tanaman serta peremajaan, rehabilitasi, konversi, diversifikasi, pupuk, bahan pertanian dari gudang ke lapangan dan hasil tanaman ke pabrik kebun Tanaman..

Adm. Produksi / Pelaksana Penimbangan

Membantu serta bertanggung jawab penimbangan buah sawit yang telah di panen dan langsung disimpan ke pabrik hasil produksi.

Mandor Panen Bertanggung jawab atas karyawan dilapangan dan mengecek hasil panen.

Adm. Pemtan / Karyawan Semprot/Widing/Pupuk

Bertanggung jawab atas kesehatan atau pemeliharaan tanaman, kebersihan buah dan pengawasan pemeliharaan yang berkaitan dengan hasil panen yang bagus.

D. Jaringan Usaha Terkini

yang telah digariskan oleh perusahaan dapat tewujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Sebagai Kebun Percobaan, kebun USU Tambunan A hanya memiliki jaringan usaha dibidang tanaman kelapa sawit.Kebun Percobaan USU Tambunan A yang seyogianya digunakan untuk praktikum mahasiswa Fakultas Pertanian (Surat Permohonan Rektor USU tanggal 2 Maret 1981 No: 1810/PT05/F.81. Kini telah menjadi kebun yang mampu menghasilakan produksi sebesar 250 Ton sampai 400 Ton/Bulan dan mampu bersaing dalam dunia bisnis.

E. Kinerja Usaha Terkini

F. Rencana Usaha

Rencana optimalisasi aset untuk memperbaiki struktur keuangan perusahaan akan diteruskan ditahun 2014, dengan menyusun pola pengelolaan yang menguntungkan dengan melibatkan mitra strategis.

BAB III

SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA KEBUN PERCOBAAN USU TAMBUNAN A KECAMATAN SALAPIAN

KABUPATEN LANGKAT

Dalam bab ini, peneliti mencoba untuk membandingkan antara penerapan pengawasan gaji dan upah pada Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat dengan teori yang didapatkan peneliti. Perbandingan antara teori yang didapat dengan yang diperoleh dilapangan akan dibuat dalam bentuk topik penelitian. Topik penelitian tersebut dilakukan untuk mengetahui bagaimana penerapan sistem pengawasan intern gaji dan upah pada perusahaan ini.

A. Pengertian Gaji dan Upah

Umum Pemegang Saham (RUPS). Sedangkan upah merupakan imbalan yang diberikan kepada karyawan berdasarkan jumlah jam kerja per hari.

Menurut Mulyadi (2001:373) pengertian gaji adalah pembayaran dan penyerahan jasa yang dilakukan oleh para karyawan yang mempunyai jenjang jabatan manajer, dan dibayarkan secara tepat setiap bulan. Sedangkan upah merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya dibayarkan berdasarkan hari kerja, jam kerja atau jumlah satuan produk yang dihasilkan oleh karyawan.

Menurut Hasibuan (2003:119) pengertian gaji adalah balas jasa yang dibayar secara periodik kepada karyawan tetap serta mempunyai jaminan yang pasti. Maksudnya gaji akan tetap dibayar walaupun pekerja tersebut tidak masuk kerja. Sedangkan upah adalah balas jasa yang dibayarka kepada pekerja harian dengan berpedoman atas perjanjian yang disepakati membayarnya.

B. Unsur-unsur Gaji dan Upah

Sistem gaji dan upah dalam organisasi harus dihubungkan dengan tujuan dan strategi organisasi. Penggajian juga menuntut keseimbangan antara keuntungan biaya perusahaan dengan harapan dari para karyawan. Biaya gaji seharusnya pada tingkat yang memastikan adanya efektifitas maupun pemberian imbalan yang layak bagi seluruh karyawan sesuai dengan kemampuan, target dan kinerja kerja mereka. Penggajian dan pengupahan merupakan faktor yang penting karena mempengaruhi bagaimana dan mengapa orang bekerja pada suatu perusahaan.

Unsur-unsur gaji dan upah yang terdapat pada Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat adalah sebagai berikut:

1. Gaji pokok

Yaitu sejumlah uang yang diterima karyawan yang telah ditetapkan oleh perusahaan berdasarkan pangkat / golongan, jabatan dan masa kerja.

2. Lembur

mbur awanyangLe JumlahKary

r KerjaLembu luruhanJam

JumlahKese

=

9 1620

= 180 Jam

Dengan ketentuan bahwa jam kerja lembur tidak boleh lewat dari 180 jam sesuai yang telah ditetapkan oleh Kebun Percobaan USU Tambunan A Kabupaten Langkat.

3. Premi

Yaitu imbalan yang diberikan perusahaan kepada karyawan yang telah termasuk dalam karyawan lembur yang bekerja melebihi jam serta target kerja setiap hari kerja karyawan tersebut.

4. Bonus

Yaitu imbalan tambahan yang diberikan kepada seluruh karyawan karena perusahaan memperoleh laba / keuntungan atau dengan kata lain perusahaan mengalami bonafit pada tahun fiskal. Bonus biasanya diberikan pada per tengahan tahun.

5. Cuti

a. cuti panjang : ditetapkan 125% gaji pokok b. cuti tahunan : ditetapkan 60% gaji pokok 6. Tunjangan

Tunjangan merupakan imbalan tambahan yang diberikan kepada karyawan dengantujuan untuk memotivasi karyawan dalam bekerja serta untuk mensejahterakan karyawan.

a. Tunjangan Pokok

Tunjangan pokok terdiri dari tunjangan jabatan, tunjangan kesehatan dan tunjangan keagamaan.

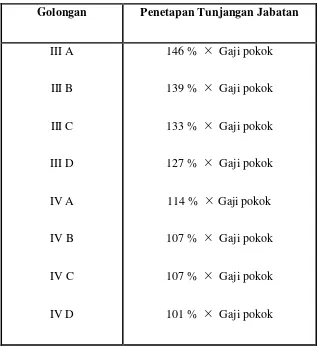

1) tunjangan jabatan

Tabel 3.1

Penetapan Tunjangan Jabatan pada Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat

Golongan Penetapan Tunjangan Jabatan

III A

III B

III C

III D

IV A

IV B

IV C

IV D

146 % Gaji pokok

139 % Gaji pokok

133 % Gaji pokok

127 % Gaji pokok

114 % Gaji pokok

107 % Gaji pokok

107 % Gaji pokok

101 % Gaji pokok

2) tunjangan kesehatan

3) tunjangan keagamaan

tunjangan ini diberikan pada saat mendekati hari keagamaan (tunjanganhari raya).

b. Tunjangan Khusus

Tunjangan khusus ditetapkan melalui surat edaran Direksi, sesuai golongan. Adapun yang termasuk dalam tunjangan khusus adalah sebagai berikut :

1) Perumahan : Ditetapkan 25 % Gaji pokok karyawan, 2) Listrik : Ditetapkan 25 % Kompensasi Tunj. Sewa

Rumah,

3) Air : Ditetapkan 15 % Kompensasi Tunj. Sewa Rumah,

4) Transport : Ditetapkan 35 % Gaji pokok karyawan(khusus karyawan kanpus atau yang berada diperkotaan),

5) Catu Beras : Untuk pekerja 15 Kg / bln, Untuk istri 10 Kg / bln, Untuk anak (maksimal 3 org anak) 8 Kg / bln Harga rata-rata nilai catu beras dipergunakan untuk menghitung : a) uang lembur,

7. Potongan-potongan

Potongan adalah suatu nilai yang memotong jumlah gaji pokok + tunjangan, lembur dan premi. Potongan digunakan karena adanya hutang-hutang karyawan diperusahaan. Potongan dicantumkan guna mengetahui besarnya jumlah gaji yang akan dibayarkan kepada karyawan.

Berikut ini adalah jenis-jenis potongan :

a. iuran astek, b. iuran pensiun, c. pph psl 21, d. iuran koperasi, e. iuran mtsi, f. iuran spbun, g. asuransi, h. sewa rumah, i. hutang lainnya.

Menurut Ruky (2001:10), unsur-unsur gaji dan upah adalah sebagai berikut :

a. imbalan langsung terdiri dari : 1) upah/gaji pokok,

2) tunjangan tunai sebagai suplemen gaji dan upah yang diterima setiap bulan atau minggu,

4) bonus yang dikaitkan dengan prestasi kerja atau kinerja perusahaan,

5) insentif sebagai penghargaan untuk prestasi, 6) sejenis pembagian catu

b. imbalan tidak langsung

1) fasilitas/kemudahan seperti transportasi, pemeliharaan, kesehatan,

2) bantuan dan santunan untuk musibah, 3) bantuan biaya pendidikan,

4) iuran jamsostek, 5) iuran dana pensiun, 6) premi asuransi.

Berdasarkan uraian diatas dapat diperoleh kesimpulan, bahwa unsur-unsur gaji dan upah yang terdapat pada Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat telah diterapkan dengan baik dan layak demi meningkatkan efektifitas kegiatan operasional serta menigkatkan kesejah teraan karyawanya.

C. Sistem Pencatatan dan Perhitungan Gaji dan Upah

terperinci oleh para staf akuntansi dengan maksud sebagai bukti yang menerangkan bahwa gaji dan upah dibayarkan kepadakaryawan dengan sebaik-baiknya tanpa ada kesalahan kelebihan dalam pemberiangaji dan upah.Perhitungan terhadap gaji dan upah dilakukan dengan tujuan untuk mengetahui besarnya gaji dan upah yang diberikan kepada karyawan berdasarkan kegiatan yang telah dikerjakannya. Berikut ini adalah daftar perhitungan gaji dan upah karyawan pada Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat.

a. Gaji Pokok xxx

b. Tunjangan / Lembur & Premi

1) Nilai Catu xxx

2) Khusus xxx

3)Sewa Rumah xxx

4) Transport xxx

5)Pensiun + Jamsostek xxx

6)Listrik & Air xxx

7)Pemondokan xxx

8)Cuti xxx

10) Rektif / Lainnya xxx

11) PPh Psl. 21 xxx

12) Komp. BBM xxx

13) Lembur xxx

14) Premi xxx

Jumlah Tunjangan xxx

c. Jumlah Bruto xxx

d. Potongan

1) Nilai Catu xxx

2) Pensiun + Jamsostek xxx

3) Iuran Astek xxx

4) Iuran Pensiun xxx

5) PPh Psl. 21 xxx

6) Koperasi Kopkar xxx

7) Koperasi Tenera xxx

8) Koperasi Serba Usaha xxx

10) Biaya Kaca Mata xxx

11) Iuran MTSI xxx

12) Iuran STM xxx

13) Iuran SPBUN xxx

14) Assuransi xxx

15) Sewa Rumah xxx

16)BNI / Agro xxx

17) Hutang Lainnya xxx

Jumlah Potongan xxx

e. Jumlah Dibayar Rp. xxx

D. Sistem Pembayaran Gaji dan Upah

bulan. Adapun remisi yang diterapkan di Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat adalah remisi 100 % : sering disebut dengan remisi besar yang biasanya pelaksanaannya pada awal bulan (tgl.3 s/d tgl.6). Cara menghitung remisi ini adalah 100 % Gaji pokok karyawan + Total Tunjangan - Potongan.

Prosedur penggajian pada Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat adalah :

1. menyusun daftar hadir karyawan

daftar hadir karyawan berisikan absensi kehadiran karyawan, jam masuk kerja dan jam keluar kerja karyawan,

2. menyiapkan daftar gaji dan upah

daftar gaji dibuat untuk mengetahui gaji pokok, jumlah tunjangan, upah lembur, serta tunjangan lainnya,

3. menyiapkan slip gaji dan upah

slip gaji dibuat berisikan jumlah gaji dan upah bersih yang dibayarkan kepada karyawan. Slip gaji ini digunakan sebagai bukti penyerahan gaji dan upah kepada karyawan,

4. rekening karyawan

Menurut Hall (2001:7) pelaksanaan pembayaran gaji dan upah adalah :

1. menyiapkan daftar gaji yang menunjukkan pembayaran kotor, pengurangan, pembayaran lembur, pembayaran bersih,

2. memasukkan daftar gaji kedalam catatan pembayaran gaji pegawai, 3. menyiapkan cek pembayaran,

4. mengirimkan cek pembayaran ke bagian pengeluaran kas dan satu salinan daftar gaji kebagian utang dagang,

5. menyiapkan time card, salinan daftar gaji.

Berdasarkan uraian diatas disimpulkan bahwa pembayaran gaji dan upah pada Kebun Percobaan USU Tambunan A dilakukan dengan baik dan dengan cara yang singkat.Hal ini dikarenakan adanya rekening karyawan di Bank yang mempermudah proses pembayaran gaji dan upah.

E. Sistem Pengawasan Internal Gaji dan Upah

1. dalam arti luas

pengawasan tidak hanya meliputi pemeriksaan tahap akhir pimpinan, tetapi meliputi semua bagian yang berwewenang untuk mengadakan pemeriksaan,

2. dalam arti sempit

pengawasan intern merupakan pengecekkan/pemeriksaan jumlah angka yang tertera dalam daftar pemeriksaan masalah.

Pengawasan terhadap gaji dan upah yang dilakukan oleh Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat adalah mulaidari pembuatan daftar gaji dan upah, pemeriksaan, serta mengoreksi daftar gaji dan upah, penanda tanganan hingga penyerahan gaji dan upah kepada karyawan. Pengawasan dilakukan guna menghindari adanya jumlah gaji yang lebih yang dapat merugikan perusahaan.

Melibatkan Struktur Organisasi

setelah diperiksa dikoreksi dan ternyata benar jumlahnya, maka kepala bagian akan memparaf daftar gaji tersebut lalu diserahkan kepada dewan direksi untuk disetujui dan diparaf, setelah itu diserahkan ke bagian keuangan untuk dilaporkan ke bank untuk ditransfer ke masing-masing rekening karyawan atau diserahkan langsung kepada karyawan tersebut.

Menurut Mulyadi (2002:181) pengawasan intern adalah suatu proses yang dijalankan oleh dewan komisaris manajemen dan personel lainnya yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan tujuan.

Menurut Harahap (2001:117) pengawasan intern mencakup struktur organisasi dan seluruh metode dan prosedur yang terkoordinasi yang ditetapkan oleh perusahaan untuk mengamankan harta, mengecek ketelitian dan kepercayaan terhadap data akuntansi, mendorong kegiatan agar efisien dan mengajak untuk mentaati kebijakan perusahaan.

Menurut Ikatan Akuntan Indonesia (2002:341)menyatakan bahwa Pengawasan Intern adalah kebijakan dan prosedur untuk memperoleh keyakinan yang memadai bahwa tujuan satuan yang spesifik akan tercapai.

F. Penerapan Sistem Pengawasan Internal Gaji Dan Upah

Pada dasarnya suatu sistem pengawasan intern yang baik tidak hanya terbatas pada masalah yang berhubungan langsung dengan bagian akuntansi dan keuangan. Sistem pengawasan intern meliputi pengawasan anggaran, analisis statistik, suatu staf pemeriksaan intern, penyelidikan waktu. Sistem pengawasan intern dibagi menjadi dua kelompok, yaitu :

1. pengawasan manajerial

meliputi struktur organisasi dan semua metode, ukuran dan prosedur terutama yang menyangkut efisiensi operasi dan dipatuhinya kebijaksanaan manajemen perusahaan dan biasanya tidak berhubungan langsung dengan masalah keuangan melainkan berhubungan dengan proses pengambilan keputusan yang mengarah dikeluarkannya otorisasi pimpinan terhadap transaksi - transaksi,

2. pengawasan akuntansi

meliputi struktur organisasi dan semua prosedur dan catatan yang berhubungan langsung dengan pengamanan harta dan dapat dipercayainya catatan keuangan, dan karenanya hendaknya disusunsedemikian rupa sehingga memberikan jaminan yang memadai bahwa:

a. transaksi-transaksi dilaksanakan sesuai dengan otorisasi pimpinan baik otorisasi yang bersifat umum maupun yang bersifat khusus, b. transaksi dicatat seperlunya, sehingga memungkinkan penyusunan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah memaparkan uraian tugas diatas, berdasarkan penjelasan uraian tugas tersebut dapat ditarik beberapa kesimpulan diantaranya sebagai berikut :

1. pengawasan intern gaji dan upah pada Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat telah efektif,

2. pengawasan terhadap gaji dan upah pada Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat tidak dilaksanakan oleh Bagian Satuan Pengawas Intern dan hanya dilakukan oleh pihak pelaksana penggajian saja yaitu pada bagian SDM,

3. unsur-unsur gaji dan upah telah terpenuhi dengan baik dengan adanya pemberian tunjangan-tunjangan, bonus, upah lembur, serta fasilitas lainnya,

B. Saran

Adapun saran yang diberikan penulis pada tugas akhir ini sebagai masukan bagi Kebun Percobaan USU Tambunan A Kecamatan Salapian Kabupaten Langkat dimasa yang akan datang adalah sebagai berikut :

1. sebaiknya pengawasan intern gaji dan upah yang efektif harus selalu ditingkatkan serta tetap diterapkan untuk menghindari adanya kesalahan pencatatan dan agar pelaksanaan penggajian tidak terlambat,

2. seharusnya dalam pelaksanaan pengawasan intern pihak-pihak yang terlibat didalamnya adalah pihak-pihak yang berkompeten atau yang lebih tahu mengenai masalah pengawasan intern yaitu satuan pengawasan intern,

DAFTAR PUSTAKA

Hall James A, (2001) Sistem Informasi Akuntansi, Edisi Pertama, Jilid I, Penerbit Salemba Empat, Jakarta

Harahap, (2001) Sistem Pengawasan Manajemen, Cetakan I, Penerbit Pustaka Quantum, Jakarta

Hasibuan, (2003), Manajemen Sumber Daya Manusia, Edisi Revisi, Cetakan Keenam, Penerbit Bumi Aksara, Jakarta

Ikatan Akuntan Indonesia, (2002), Standar Profesional Akuntan Publik, Cetakan Kedua, Bagian Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Mulyadi, (2002), Auditing, Edisi Keenam, Cetakan Kesatu, Penerbit Salemba Empat, Jakarta

_______, (2001), Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta