UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : WINDA SAGITA

NIM : 112102187

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN KOMPUTER SEBAGAI PENGOLAH

DATA AKUNTANSI PADA BADAN

PENYELENGGARA JAMINAN SOSIAL

KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT

Tanggal 2014 Dosen Pembimbing Tugas Akhir

(Iskandar Muda, SE, M.Si, Ak) NIP. 19760705200212 1 002

Tanggal 2014 Ketua Prodi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak, CA) NIP. 195111114 198203 1 002

Tanggal 2014 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : WINDA SAGITA

NIM : 112102187

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN KOMPUTER SEBAGAI PENGOLAH

DATA AKUNTANSI PADA BADAN

PENYELENGGARA JAMINAN SOSIAL

KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT

Medan, 2014

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Allah SWT atas berkat,

rahmat dan hidayah-Nya serta tak lupa penulis mengucapkan shalawat beriring

salam ke Nabi besar Muhammad SAW yang telah membimbing umatnya ke alam

yang berpengetahuan sehingga penulis dapat menyelesaikan Tugas Akhir guna

melengkapi salah satu syarat untuk menyelesaikan pendidikan Program Studi

Diploma III Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Adapun judul tugas akhir ini adalah “Peranan Komputer Sebagai Pengolah Data Akuntansi pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut”.

Dalam menyelesaikan tugas akhir ini penulis mendapatkan banyak bantuan,

bimbingan dan petunjuk serta nasihat dari berbagai pihak. Pada kesempatan ini,

dengan rasa syukur dan kerendahan hati, penulis ingin menyampaikan ucapan

terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA., selaku Ketua Program Diploma III

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak., selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Bapak Iskandar Muda, SE, M.Si, Ak., selaku Dosen Pembimbing yang telah

bersedia meluangkan waktu dan pikirannya untuk membimbing dan memberikan

5. Teristimewa kedua orangtuaku, Ir. Isrin Yusuf dan Nurlaila, serta kakak dan

adik saya Vonna Safitry, SE dan Shebrina Amellya, atas segala doa, cinta,

kasih, sayang dan dukungannya baik secara moril maupun materil sehingga

penulis dapat menyelesaikan tugas akhir ini dengan baik.

6. Kepada Mhd. Ariz Fahriza, terima kasih untuk segala doa, perhatian,

pengertian, motivasi, semangat, dukungan, dan telah berbagi banyak

pengalaman kepada penulis selama ini sehingga penulis dapat menyelesaikan

tugas akhirnya dengan baik. Sahabat-sahabat terbaikku : Gina, Marisa, Nunun,

Dita, Ririn, dan semua teman-teman D-III Akuntansi 2011 yang selalu

memberikan dukungan, bantuan, semangat dan motivasi kepada penulis.

7. Untuk seluruh karyawan BPJS Ketenagakerjaan Kantor Wilayah Sumbagut

yang telah membantu segala urusan yang menyangkut proses magang.

Semoga Allah SWT membalas segala amal dan budi baik yang diberikan

oleh berbagai pihak untuk penulis selama ini. Penulis berharap tugas akhir ini

dapat bermanfaat bagi semua pihak demi perkembangan dan kemajuan Civitas

Akademik.

Medan, Juli 2014

Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR.……….……….. i

DAFTAR ISI.……….………. iii

DAFTAR TABEL.……….………. v

BAB I PENDAHULUAN A. Latar Belakang Masalah……….….. 1

B. Rumusan Masalah……… 3

C. Tujuan dan Manfaat Penelitian……… 3

D. Rencana Penulisan……….... 4

1. Jadwal Survey/Observasi……….... 4

2. Rencana Isi……….. 5

BAB II BPJS KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT A. Sejarah Ringkas.……… 7

B. Struktur Organisasi ………….….……… 10

C. Job Description………. 10

D. Jaringan kegiatan……….. 23

E. Kinerja Kegiatan Terkini……….. 23

F. Rencana Kegiatan ………. 24

BAB III PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA BPJS KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT A. Sistem Informasi Akuntansi dan Sistem Komputerisasi.. 25

C. Penerapan Komputerisasi dalam Pengolahan Data

Akuntansi pada Perusahaan……….. 30

D. Peran Akuntansi Berbasis Komputer terhadap Aktivitas Perusahaan………. 31

E. Peranan Komputer sebagai Pengolah Data Akuntansi Pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut 36 BAB IV KESIMPULAN DAN SARAN A. Kesimpulan………... 42

B. Saran………. 43

DAFTAR PUSTAKA……….. 44

DAFTAR TABEL

Nomor Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Majunya dunia usaha mengakibatkan pengelolaan data akuntansi yang

semakin kompleks yang tentunya memerlukan pengelolaan data secara cepat,

tepat dan akurat dalam pencapaian tujuan perusahaan yang efisien dan efektif.

Bukan hanya perusahaan dengan skala sedang atau besar, tetapi perusahaan kecil

pun sudah banyak berpindah ke pencatatan menggunakan program komputer.

Untuk mengatasi hal ini maka kebanyakan perusahaan memanfaatkan dan

mempergunakan perkembangan teknologi yang ada, yakni penggunaan komputer

atau Electronic Data Processing (EDP) sebagai sarana dalam proses pengelolaan

data akuntansinya.

Dalam perusahaan yang menggunakan komputer, proses pengolahan

data akuntansinya dapat dilakukan dengan tepat karena EDP telah dilengkapi

dengan kemampuan teknis untuk mengolah data-data yang ada berdasarkan

program-program yang dimasukkan ke dalam komputer. Data yang diperoleh

dapat segera di proses dengan cepat dan pada akhirnya akan menjadi informasi.

Pada saat ini, pemanfaatan teknologi informasi sudah tidak dapat

diabaikan lagi. Informasi dari suatu perusahaan, terutama informasi keuangan,

dibutuhkan oleh berbagai macam pihak yang berkepentingan. Untuk memenuhi

kebutuhan informasi bagi pihak dalam mauoun luar perusahaan, disusun suatu

Informasi akuntansi sangat berguna dalam perkembangan dunia usaha saat

ini. Perkembangan tersebut menciptakan suatu persaingan diantara perusahaan

dalam menjalankan kegiatan usahanya. Dalam hal ini, timbul suatu masalah

bagi manajemen dalam merencanakan, melaksanakan dan mengawasi aktifitas

usahanya, dimana manajemen memerlukan informasi yang relevan, andal,

lengkap dan tepat waktu dalam rangka pengambilan keputusan.

Kehadiran komputer sebagai sarana pengolah data merupakan salah satu

faktor yang digunakan dalam setiap perusahaan, terutama pada BPJS Ketenagakerjaan

Kantor Wilayah Sumbagut. Teknologi komputer dapat menghasilkan informasi

yang begitu cepat sesuai kebutuhan. Selain itu, teknologi komputer berperan

dalam meningkatkan kinerja.

Komputer juga mempunyai banyak keunggulan-keunggulan dari pada

pengolahan data akuntansi yang dilakukan secara manual atau pengolahan data

akuntansi dengan lebih mengandalkan peranan manusia. Penggunaan komputer

jauh lebih baik daripada penggunaan secara manual, karena dengan komputer

dapat dilakukan pengolahan dan penyimpanan data akuntansi dalam jumlah yang

banyak, serta prosesnya berlangsung dalam waktu yang singkat sehingga lebih

efektif dan efisien. Efektif digunakan untuk mengukur tingkat kepuasan output

(informasi) menurut kebutuhan. Sedangkan efisien digunakan untuk mengukur

kinerja suatu proses perubahan dari input (data) menjadi output (informasi)

Berdasarkan alasan dan pertimbangan tersebut, penulis ingin mendalami

penerapan dan peranan komputer sebagai pengolah data pada BPJS

Ketenagakerjaan Kantor Wilayah Sumbagut. Oleh karena itu, penulis tertarik

untuk mengambil judul “Peranan Komputer Sebagai Pengolah Data Akuntansi

Pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut”.

B. Rumusan Masalah

Mengingat pentingnya penerapan komputer tersebut dalam suatu perusahaan,

maka penulis ingin mendalami pembahasan ini dengan melakukan penelitian

di BPJS Ketenagakerjaan Kantor Wilayah Sumbagut. Adapun permasalahan yang

akan dibahas oleh penulis adalah “Bagaimana penerapan komputer yang efektif

dan efisien pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui:

a. Untuk mengetahui bagaimana penerapan komputer yang efektif dan

efisien pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut agar dapat

membantu segala aktivitas keuangan yang ada di perusahaan tersebut.

b. Sebagai syarat kelengkapan untuk kelulusan dari Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

2. Manfaat Penelitian

Dari hasil penelitian ini diharapkan akan memperoleh manfaat sebagai

a. Bagi Penulis

Untuk menambah dan memperluas wawasan penulis mengenai

pengolahan sistem komputer pada perusahaan.

b. Bagi Fakultas Ekonomi dan Bisnis

Sebagai bahan masukan dan pertimbangan dalam mengambil langkah

selanjutnya mengenai penerapan komputer untuk mengolah data.

c. Bagi Peneliti Sejenis

Sebagai bahan masukan untuk menyempurnakan penelitian-penelitian

sejenis berikutnya.

D. Rencana Penulisan

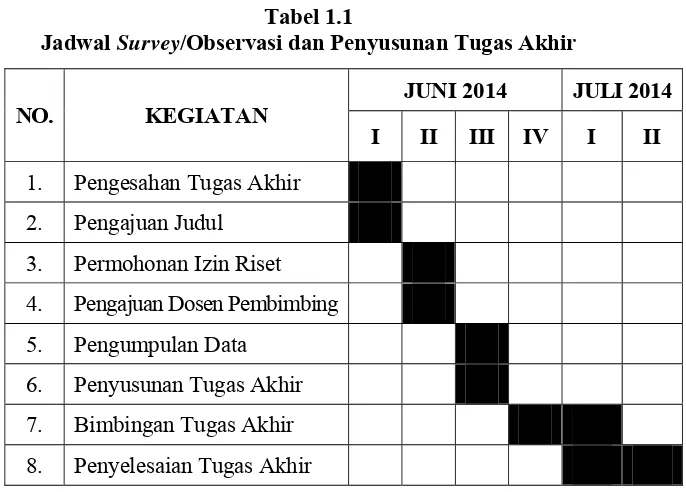

1. Jadwal Survey/Observasi

Penelitian ini dilakukan di BPJS Ketenagakerjaan Kantor Wilayah

Sumbagut, Jl. Kapten Pattimura No. 334 Medan. Untuk lebih jelasnya

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

NO. KEGIATAN JUNI 2014 JULI 2014

I II III IV I II 1. Pengesahan Tugas Akhir

2. Pengajuan Judul 3. Permohonan Izin Riset 4. Pengajuan Dosen Pembimbing 5. Pengumpulan Data

6. Penyusunan Tugas Akhir 7. Bimbingan Tugas Akhir 8. Penyelesaian Tugas Akhir

2. Rencana Isi

Secara garis besar pembahasan tugas akhir ini dibagi ke dalam empat bab.

Masing-masing bab dibagi dalam sub-sub sehingga penulisan bab ini lebih

sistematis. Uraian adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini menguraikan latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian, rencana

penulisan yang terdiri dari jadwal survey/observasi dan

rencana isi.

BAB II : BPJS KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT

Bab ini menguraikan tentang sejarah ringkas, struktur organisasi,

job description, jaringan kegiatan, kinerja kegiatan terkini,

BAB III : PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA BPJS KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT

Bab ini menguraikan tentang sistem informasi akuntansi dan

sistem komputerisasi, sistem komputerisasi dalam perusahaan,

penerapan komputerisasi dalam pengolahan data akuntansi

pada perusahaan, peran akuntansi berbasis komputer terhadap

aktivitas perusahaan, dan peranan komputer sebagai pengolah

data akuntansi pada BPJS Ketenagakerjaan Kantor Wilayah

Sumbagut.

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dalam tugas akhir ini

yang berisikan kesimpulan menyeluruh sesuai dengan topik

penelitian dan juga beberapa saran yang relevan dengan

BAB II

BPJS KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT

A. Sejarah Ringkas

Penyelenggaraan program jaminan sosial merupakan salah satu tangung

jawab dan kewajiban Negara - untuk memberikan perlindungan sosial ekonomi kepada masyarakat. Sesuai dengan kondisi kemampuan keuangan Negara.

Indonesia seperti halnya negara berkembang lainnya, mengembangkan program jaminan sosial berdasarkan funded social security, yaitu jaminan sosial yang

didanai oleh peserta dan masih terbatas pada masyarakat pekerja di sektor formal. Sejarah terbentuknya PT Jamsostek (Persero) mengalami proses yang

panjang, dimulai dari UU No. 33/1947 jo UU No.2/1951 tentang kecelakaan

kerja, Peraturan Menteri Perburuhan (PMP) No. 48/1952 jo PMP No. 8/1956 tentang pengaturan bantuan untuk usaha penyelenggaraan kesehatan buruh,

PMP No. 15/1957 tentang pembentukan Yayasan Sosial Buruh, PMP No. 5/1964 tentang pembentukan Yayasan Dana Jaminan Sosial (YDJS), diberlakukannya UU

No. 14/1969 tentang Pokok-pokok Tenaga Kerja. Secara kronologis proses lahirnya asuransi sosial tenaga kerja semakin transparan.

Setelah mengalami kemajuan dan perkembangan, baik menyangkut landasan hukum, bentuk perlindungan maupun cara penyelenggaraan, pada tahun

1977 diperoleh suatu tonggak sejarah penting dengan dikeluarkannya Peraturan

Pemerintah (PP) No. 33 tahun 1977 tentang pelaksanaan program asuransi sosial tenaga kerja (ASTEK), yang mewajibkan setiap pemberi kerja/pengusaha swasta

Tonggak penting berikutnya adalah lahirnya UU No. 3 tahun 1992 tentang

Jaminan Sosial Tenaga Kerja (JAMSOSTEK). Dan melalui PP No. 36/1995

ditetapkannya PT. Jamsostek sebagai badan penyelenggara Jaminan Sosial

Tenaga Kerja. Program Jamsostek memberikan perlindungan dasar untuk

memenuhi kebutuhan minimal bagi tenaga kerja dan keluarganya, dengan

memberikan kepastian berlangsungnya arus penerimaan penghasilan keluarga

sebagai pengganti sebagian atau seluruhnya penghasilan yang hilang, akibat risiko

sosial.

Selanjutnya pada akhir tahun 2004, Pemerintah juga menerbitkan UU

Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional. Undang-undang

itu berhubungan dengan Amandemen UUD 1945 tentang perubahan Pasal 34

ayat 2, yang kini berbunyi: "Negara mengembangkan sistem jaminan sosial bagi

seluruh rakyat dan memberdayakan masyarakat yang lemah dan tidak mampu

sesuai dengan martabat kemanusiaan”. Manfaat perlindungan tersebut dapat

memberikan rasa aman kepada pekerja sehingga dapat lebih berkonsentrasi dalam

meningkatkan motivasi maupun produktivitas kerja.

Kiprah Perusahaan yang mengedepankan kepentingan dan hak normatif

Tenaga Kerja di Indonesia terus berlanjut. Sampai saat ini, PT. Jamsostek

(Persero) memberikan perlindungan 4 (empat) program, yang mencakup Program

Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), Jaminan Hari Tua

(JHT) dan Jaminan Pemeliharaan Kesehatan (JPK) bagi seluruh tenaga kerja

Tahun 2011, ditetapkanlah UU No 24 Tahun 2011 tentang Badan

Penyelenggara Jaminan Sosial. Sesuai dengan amanat undang-undang, tanggal

1 Januri 2014 PT. Jamsostek akan berubah menjadi Badan Hukum Publik.

PT. Jamsostek tetap dipercaya untuk menyelenggarakan program jaminan sosial

tenaga kerja, yang meliputi JKK, JKM, JHT dengan penambahan Jaminan Pensiun

mulai 1 Juli 2015.

Menyadari besar dan mulianya tanggung jawab tersebut, Jamsostek pun

terus meningkatkan kompetensi di seluruh lini pelayanan sambil mengembangkan

berbagai program dan manfaat yang langsung dapat dinikmati oleh pekerja dan

keluarganya.

Kini dengan sistem penyelenggaraan yang semakin maju, program

Jamsostek tidak hanya memberikan manfaat kepada pekerja dan pengusaha saja,

tetapi juga memberikan kontribusi penting bagi peningkatan pertumbuhan

ekonomi bangsa dan kesejahteraan masyarakat Indonesia.

Visi dan Misi Perusahaan

1. Visi BPJS Ketenagakerjaan

Menjadi Badan Penyelenggara Jaminan Sosial (BPJS) berkelas dunia,

terpercaya, bersahabat dan unggul dalam operasional dan pelayanan.

2. Misi BPJS Ketenagakerjaan

Sebagai Badan Penyelenggara Jaminan Sosial Tenaga Kerja yang memenuhi

perlindungan dasar bagi tenaga kerja serta menjadi mitra terpercaya

- Tenaga kerja : memberikan perlindungan yang layak bagi tenaga kerja

dan keluarga.

- Pengusaha : menjadi mitra terpercaya untuk memberikan perlindungan

kepada tenaga kerja dan meningkatkan produktivitas

- Negara : berperan serta dalam pembangunan.

B. Struktur Organisasi

Struktur organisasi diperlukan untuk membedakan batas-batas wewenang

dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/

keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut.

Pengaturan ini dihubungkan dengan pencapaian instansi yang telah

diterapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi

dalam instansi. Melalui struktur organisasi yang baik, pengaturan pelaksanaan

dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan

melalui kerjasama sehingga tujuan perusahana dapat dicapai.

C. Job Description

Berikut ini adalah Job Description dari BPJS Ketenagakerjaan Kantor

Kepala Kantor Wilayah Fungsi:

a. Menyusun usulan rencana kerja jangka panjang wilayah guna memperoleh

acuan kerja.

b. Mengkoordinasikan penyusunan dan pemantauan implementasi rencana

kerja dan anggaran tahunan wilayah, guna menjaga efektivitas kerja dan

efisiensi biaya.

c. Menetapkan kebijakan pengelolaan operasional secara menyeluruh untuk

Kantor Wilayah dan Kantor Cabang di lingkup tugasnya guna memastikan

kebijakan, strategi, prosedur dan tata kerja yang sudah ditetapkan oleh

Kantor Pusat telah diimplementasikan secara efektif.

d. Mengarahkan manajemen kepesertaan yang mencakup pengembangan

kepesertaan (melalui kegiatan pemasaran formal dan informal), pengelolaan

kepesertaan (melalui manajemen akun dan kepesertaan), kemitraan dan

PKP di wilayahnya, guna memastikan tercapainya target jumlah kepesertaan

dan iuran.

e. Mengarahkan dan memantau pelayanan terhadap peserta, agar pelayanan dapat

memenuhi standar mutu yang ditetapkan.

Sekretaris Wilayah Fungsi:

a. Mengatur jadwal acara dan kegiatan Kepala Kantor Wilayah (misalnya:

rapat, kunjungan ke instansi lain, penerimaan tamu, dan lain-lain) untuk

b. Menyiapkan bahan dan/atau membuat konsep dokumen (misalnya:

surat jawaban, dan lain-lain) untuk memudahkan Kepala Kantor Wilayah

dalam memberikan respon.

c. Melaksanakan tata persuratan bagi Kepala Kantor Wilayah sehingga dokumen

tertata sistimatis.

d. Melakukan koordinasi dalam rangka penyediaan perlengkapan kantor

Kepala Kantor Wilayah agar kegiatan dapat berjalan lancar dan efektif.

e. Mengelola dokumen yang terkait dengan kegiatan Kepala Kantor Wilayah

agar terdokumentasi dan mudah diakses.

Senior Analis Wilayah Fungsi:

a. Melakukan analis strategis sebagai bahan pengambilan keputusan.

b. Melakukan kajian dan merumuskan usulan perencanaan dan pengembangan

strategis yang terkait dengan bidang tugasnya.

c. Menyusun kajian sistem pengembangan organisasi di bidang pemasaran,

pelayanan, keuangan dan teknologi informasi, umum dan sumber daya

manusia, manajemen mutu dan risiko.

d. Menyusun pengelolaan knowledge management guna mendukung pengembangan

proses bisnis.

e. Mengelola manajemen risiko diurusannya sehingga terlaksana sesuai

Kepala Pemasaran Wilayah Fungsi:

a. Menyusun usulan rencana kerja jangka panjang bagian guna mendukung

penyusunan rencana kerja jangka panjang Kantor Wilayah.

b. Menyusun usulan rencana kerja dan anggaran tahunan bagian guna menjaga

efektivitas kerja dan efisiensi biaya.

c. Menyusun usulan kebijakan, strategi, sistem dan prosedur untuk bagiannya

sebagai upaya penyesuaian (dalam batas kewenangan yang dimiliki)

atas kebijakan, strategi, sistem, dan prosedur yang telah ditetapkan di

Kantor Pusat guna memperoleh acuan kerja yang jelas.

d. Mengelola kegiatan pemasaran formal dan informal di Wilayah/Cabang

guna mengoptimalkan pertumbuhan jumlah kepesertaan.

e. Mengelola akun kepesertaan berdasarkan konsep Customer Relationship

Management, guna memperoleh peningkatan pendapatan dari peserta aktif.

Spesialis Pemasaran Formal Wilayah Fungsi:

a. Membuat analisa kinerja pemasaran kepesertaan formal per Cabang/KCP

guna memperoleh hasil analisa yang akurat.

b. Membuat analisa potensi kepesertaan formal per Cabang/KCP guna mendukung

atasan memperoleh data potensi yang akurat.

c. Melaksanakan sosialisasi strategi dan program pemasaran Wilayah guna

d. Melaksanakan pemantauan atas implementasi strategi pemasaran dan program

pemasaran di lingkup tugasnya guna memperoleh informasi terkini bagi

atasan.

e. Melaksanakan pengembangan dan pengelolaan kemitraan di wilayah sesuai

arahan atasan guna mendukung efektivitas program pemasaran kepesertaan

formal.

Spesialis Manajemen Account Wilayah

Fungsi:

a. Menganalisa data peserta di Wilayah/Cabang/KCP sebagai dukungan bagi

pimpinan menentukan klasifikasi akun.

b. Mengkoordinasikan pengelolaan akun kepesertaan dengan mengacu pada

program dan panduan yang berlaku untuk mendukung optimalisasi pengelolaan

akun.

c. Menganalisa pengelolaan RO di Cabang/KCP sebagai dukungan bagi atasan

dalam mengoptimalkan potensi peningkatan pendapatan peserta aktif.

d. Melakukan koorniasi dan menganalisa pelaksanaan program pembinaan

RO di Cabang/KCP sebagai data dukungan dalam peningkatan kapabilitas RO.

Penata Utama Pemasaran Informal Wilayah Fungsi:

a. Membuat analisa kinerja pemasaran kepesertaan informal per Cabang/KCP

guna memperoleh hasil analisa yang akurat.

b. Membuat analisa potensi kepesertaan informal per Cabang/KCP guna

c. Melaksanakan sosialisasi strategi dan program pemasaran wilayah guna

mendukung upaya pengoptimalan pencapaian target kepesertaan.

d. Melaksanakan pemantauan atas implementasi strategi pemasaran dan program

pemasaran di lingkup tugasnya guna memperoleh informasi terkini bagi atasan.

e. Melaksanakan pengembangan dan pengelolaan kemitraan di wilayah sesuai

arahan guna mendukung efektivitas program pemasaran kepesertaan informal.

Penata Madya Pengelolaan PKP Fungsi:

a. Membuat analisa program PKP (tahunan dan jangka panjang) per

Cabang/KCP guna memperoleh usulan program yang akurat.

b. Melakukan koordinasi dengan Kantor Cabang/Kantor Cabang Pembantu

mengenai sosialisasi PKP sehingga petugas operasional di Cabang memiliki

pemahaman yang tepat.

c. Melakukan koordinasi dalam pelaksanaan program PKP untuk optimalisasi

kegiatan PKP.

d. Mengkoordinasikan pengelolaan asset PKP guna optimalisasi pengelolaan.

e. Menganalisa kondisi piutang Kantor Wilayah/Cabang sebagai dukungan bagi

atasan dalam menjaga efektivitas dan efisiensi penggunaan dana PKP.

Kepala Pelayanan Wilayah Fungsi:

a. Mengkoordinasikan kegiatan penilaian kinerja Kantor Cabang/KCP, dalam hal

standar mutu pelayanan, untuk memastikan kegiatan pelayanan sesuai dengan

b. Mengkoordinasikan pembinaan bagi petugas pelayanan di Kantor Cabang/KCP

untuk meningkatkan kapabilitas pelayanan.

c. Mengarahkan pemantauan dan mengevaluasi penyelenggaraan program guna

memastikan telah berjalan sesuai ketentuan.

d. Mengelola database di lingkup tugasnya, sehingga data tersedia lengkap,

akurat dan terkini.

e. Mengelola pengendalian biaya JPK Dasar dan JPK tambahan di Kantor

Cabang/KCP untuk efektivitas penggunaan dana.

Spesialis Manajemen Program JPK-JKK Fungsi:

a. Membuat analisa penyelenggaran program JPK dan JKK secara periodik

sebagai bahan dalam pemberian umpan balik kepada Kantor Cabang/KCP.

b. Menganalisa rekapitulasi perhitungan biaya penyelenggaraan program JPK

dan JKK di seluruh Kantor Cabang/KCP yang berada di wilayahnya untuk

pengendalian penggunaan biaya.

c. Melakukan analisa terhadap pengembangan dan pengelolaan kerjasama

dengan PPK sebagai dukungan bagi atasan dalam mengambil keputusan.

d. Mengelola database di lingkup tugasnya sehingga data tersedia.

Penata Utama Manajemen Pelayanan Fungsi:

a. Melakukan koordinasi terkait dengan pemenuhan standar mutu pelayanan

di Kantor Cabang/KCP guna memastikan kegiatan pelayanan sesuai dengan

b. Mengevaluasi kegiatan pelayanan dan penanganan keluhan di Kantor

Cabang/KCP untuk mendukung penyelenggaraan pelayanan yang berkualitas.

c. Melaksanakan pembinaan bagi petugas pelayanan di Kantor Cabang/KCP

untuk mendukung upaya peningkatan kapabilitas pelayanan.

d. Melakukan koordinasi dalam penyampaian informasi melalui berbagai kanal

pelayanan sehingga tidak terdapat perbedaan informasi diberbagai kanal

pelayanan.

e. Mengelola database di lingkup tugasnya sehingga data tersedia.

Penata Utama Manajemen Program JHT-JK Fungsi:

a. Membuat analisa penyelenggaraan program JHT-JK secara periodik sebagai

bahan dalam pemberian umpan balik kepada Kantor Cabang/KCP.

b. Mengkonsolidasikan laporan bulanan JHT dan JK Kantor Cabang di

wilayahnya untuk diperoleh hasil analisa yang akurat.

c. Mengevaluasi laporan bulanan Jaminan Kantor Cabang dan menghitung

claim ratio supaya tetap berada dalam tingkatan yang wajar.

Kepala Umum dan SDM Fungsi:

a. Mengelola kegiatan pengembangan kompetensi pegawai, untuk mendukung

tercapainya standar kompetensi yang dipersyaratkan.

b. Memantau kinerja dan mengelola hubungan industrial di lingkungan Kantor

Wilayah beserta Kantor Cabang dan Kantor Cabang Pembantu di wilayahnya,

c. Mengelola pemenuhan kebutuhan SDM, guna memastikan efektivitas penempatan

di Wilayah/Cabang/KCP sesuai dengan spesifikasi jabatan.

d. Mengelola pemenuhan hak pegawai di Kantor Wilayah dengan mengacu

pada peraturan yang berlaku (antara lain gaji, fasilitas kesehatan, asuransi,

dan lain-lain), sehingga hak dapat diberikan tepat jumlah dan tepat waktu.

e. Mengelola layanan umum bagi pegawai di Kantor Wilayah untuk mendukung

kelancaran kerja.

Penata Madya Umum Fungsi:

a. Menyusun usulan pengadaan barang dan jasa di Kantor Wilayah dan/atau

Kantor Cabang guna menjadi acuan dalam proses pengadaan barang dan

jasa.

b. Melakukan koordinasi untuk penyelenggaraan kegiatan pengadaan sesuai

prosedur untuk mendukung tersedianya kebutuhan barang dan jasa.

c. Melaksanakan pengelolaan atas kontrak kerja penyediaan barang/jasa dan

mengelola database vendor untuk tertib administrasi dan mendukung kelancaran

kegiatan pengadaan.

d. Mengelola asset serta mengkoordinasikan kegiatan pemeliharaan dan

pengamanan asset perusahaan untuk optimalisasi nilai asset.

e. Melakukan koordinasi untuk kegiatan layanan umum guna mendukung

Penata Madya SDM Fungsi:

a. Melaksanakan kegiatan pemenuhan kebutuhan SDM sehingga tersedia tepat

waktu dan spesifikasi jabatan.

b. Melaksanakan program pengembangan pegawai untuk mendukung peningkatan

kapasitas pegawai.

c. Melaksanakan pengelolaan administrasi kepegawaian untuk memperoleh

informasi yang akurat dengan lengkap.

d. Melaksanakan pengelolaan gaji dan benefit lain untuk pegawai untuk

mendukung ketepatan jumlah dan waktu.

e. Melakukan koordinasi dalam rangka proses penilaian kinerja pegawai di

Kantor Wilayah guna memperoleh hasil penilaian yang akurat dengan tepat

waktu.

Kepala Keuangan dan TI Fungsi:

a. Mengelola kegiatan transaksi keuangan Kantor Wilayah dan memantau

pengelolaan keunagan Kantor Cabang/KCP guna terwujudnya pengelolaan

keuangan yang sehat.

b. Mengelola kegiatan pencatatan transaksi keuangan (Kantor Wilayah beserta

Cabang/KCP) untuk penyajian laporan keuangan yang lengkap dan akurat.

c. Mengkoordinasikan kegiatan pemenuhan kewajiban perpajakan Kantor Wilayah

beserta Cabang/KCP untuk memastikan kewajiban perpajakan telah dipenuhi

d. Mengkoordinasikan pengelolaan dan pemeliharaan sarana teknologi informasi

(hardware, software, jaringan, aplikasi perangkat lunak) guna kelancaran

kegiatan operasional.

e. Menyusun laporan kegiatan bagian untuk mendukung penyusunan laporan kegiatan Wilayah.

Penata Madya Keuangan Fungsi:

a. Mengajukan usulan rencana anggaran Wilayah (beserta Cabang/KCP) untuk menjadi acuan dalam pengelolaan dana di Wilayah.

b. Melakukan pengelolaan pembayaran kepada pihak internal dan eksternal untuk mendukung pengelolaan arus kas yang sehat.

c. Menganalisa penggunaan dana (Kepala Wilayah, Kantor Cabang dan Kantor Cabang Pembantu) sebagai bagian dari pengendalian anggaran.

d. Melaksanakan kegiatan pencatatan transaksi keuangan (Kantor Wilayah) untuk penyajian laporan keuangan yang lengkap dan akurat.

e. Melaksanakan kegiatan administrasi perpajakan untuk pemenuhan kewajiban perpajakan Kantor Wilayah.

Penata Madya Teknologi Informasi Fungsi:

a. Menganalisa kondisi sarana teknologi informasi di Kantor

Wilayah/Cabang/KCP sebagai acuan dalam pemenuhan kebutuhan sarana teknologi informasi.

c. Melaksanakan pemeliharaan perangkat keras, jejaring komputer, sistem operasi

serta perangkat lunak aplikasi untuk menjamin kehandalan sistem operasi.

d. Melaksanakan perbaikan atas permasalahan/kerusakan yang timbul pada

perangkat keras, jejaring komputer, perangkat lunak aplikasi, serta database

guna memberikan dukungan teknis bagi kelancaran pengelolaan sistem.

e. Mengelola data (perekaman, recovery, dan pengolahan) dari database yang

tersedia guna menghasilkan data yang valid dan akurat.

Kepala Manajemen Mutu dan Risiko Wilayah Fungsi:

a. Menyusun usulan kebijakan, strategi, sistem dan prosedur untuk bagiannya

sebagai upaya penyesuaian (dalam batas kewenangan yang dimiliki)

atas kebijakan, strategi, sistem, dan prosedur yang telah ditetapkan di

Kantor Pusat, guna memperoleh acuan kerja yang jelas.

b. Mengarahkan dan mengkoordinasikan pengelolaan aspek hukum di

Kantor Wilayah dan Kantor Cabang/KCP, guna memastikan adanya ketaatan

pada hukum yang berlaku.

c. Mengarahkan dan memantau implementasi sistem manajemen mutu untuk

mendukung peningkatan kapabilitas dan kinerja individu ataupun unit

kerja.

d. Mengarahkan dan memantau pengelolaan risiko di Kanwil/Kacab dan KCP

untuk meminimalisir terjadinya masalah yang dapat merugikan perusahaan.

e. Menyusun laporan kegiatan Bagian, untuk mendukung penyusunan laporan

Penata Utama Manajemen Mutu Fungsi:

a. Melaksanakan sosialisasi dan pembinaan terkait dengan standar mutu yang berlaku sehingga standar tersebut dapat dipahami oleh semua unit kerja.

b. Melaksanakan pengelolaan dokumen mutu sehingga dokumentasi lengkap dan akurat.

c. Memfasilitasi kegiatan gugus kendali mutu (GKM) untuk mendukung peningkatan kapasitas.

d. Melaksanakan kegiatan audit secara berkala untuk memastikan bahwa semua ketentuan di dalam sistem manajemen mutu sudah terimplementasi secara efektif. Penata Utama Manajemen Risiko

Fungsi:

a. Menyusun laporan profil risiko Kantor Wilayah.

b. Melaksanakan fungsi fasilitasi dan konsultasi mengenai pengelolaan manajemen risiko.

c. Melaksanakan kegiatan evaluasi berkala atas pengelolaan risiko di unit kerja di Wilayahnya.

Penata Utama Pengendalian Internal Fungsi:

a. Melaksanakan sosialisasi terkait dengan standar tata kelola perusahaan sehingga standar tersebut dapat dipahami oleh semua unit kerja.

b. Memantau penerapan standar GCG di wilayah untuk memastikan penerapan berjalan secara efektif.

D. Jaringan Kegiatan

Jaringan kantor BPJS Ketenagakerjaan meliputi:

a. In payment/kas mobil

Kas mobil digunakan untuk menerima/penyetoran pajak kendaraan.

Contoh: Kantor Samsat

b. Kantor Kas

Kantor kas hanya digunakan untuk menghimpun dana tetapi belum bisa

menyalurkan kredit. Untuk pengubahan status dari kantor kas menjadi

kantor cabang pembantu harus memenuhi syarat-syarat.

c. Kantor Cabang Pembantu

Kantor cabang pembantu tidak hanya menghimpun dana dari masyarakat

tetapi juga sudah bisa menyalurkan kredit.

d. Kantor Cabang

Kantor cabang bertugas menghimpun dana dari masyarakat dan

menyalurkan kredit, tetapi dalam kondisi yang lebih besar dari Kantor

Cabang Pembantu.

e. Kantor Pusat

Kantor Pusat bertugas untuk mengawasi manajemen BPJS Ketenagakerjaan,

baik yang berbentuk Kas Mobil (in payment), Kantor Kas, Kantor Cabang

Pembantu, Kantor Cabang.

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

Begitu juga pada BPJS Ketenagakerjaan yang bergerak dalam bidang asuransi

sosial. BPJS Ketenagakerjaan terus berupaya agar tujuan yang telah digariskan

oleh BPJS Ketenagakerjaan dapat terwujud. Tidak mudah dalam mewujudkan itu

semua karena membutuhkan kerj akeras yang tinggi, disiplin dan loyalitas dalam

bekerja.

Pastinya untuk mencapai hasil yang maksimal diperlukan kinerja yang

bermutu dan tepat. Jadi kinerja kegiatan terkini yang dijalankan perusahaan adalah

tetap berusaha memberikan perlindungan bagi tenaga kerja untuk mengatasi risiko

sosial ekonomi tertentu dan menjadi Lembaga Negara yang berkelas dunia,

terpercaya, bersahabat dan unggul dalam operasional dan pelayanan.

Perusahaan berusaha terus menerus memperbaiki segala kekurangan

yang ada, untuk itu perusahaan akan terus berupaya mendengarkan keluhan

dari masyarakat agar BPJS Ketenagakerjaan tetap menjadi Badan Penyelenggara

Jaminan Sosial yang unggul.

F. Rencana Kegiatan

BPJS Ketenagakerjaan mengembangkan berbagai program dan manfaat

yang langsung dapat dinikmati oleh pekerja dan keluarganya, selain itu tidak

hanya memberikan manfaat kepada pekerja dan pengusaha saja, tetapi juga

memberikan kontribusi penting bagi peningkatan pertumbuhan ekonomi bangsa

BAB III

PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA BADAN PENYELENGGARA

JAMINAN SOSIAL KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT A. Sistem Informasi Akuntansi dan Sistem Komputerisasi

Akuntansi dalam dunia usaha memegang peranan penting, karena akuntansi

dapat memberikan informasi mengenai data keuangan dari hasil operasi perusahaan

yang melaksanakan aktivitasnya. Akuntansi menyediakan cara untuk mengumpulkan

data ekonomis dan melaporkannya kepada bermacam-macam individu dan

pihak-pihak yang berkepentingan. Biasanya setiap orang atau badan usaha

membutuhkan informasi yang relevan dengan aktivitas yang dilaksanakan.

Menurut Belkaoui (2000:37) dalam bukunya yang berjudul Teori Akuntansi

menjelaskan bahwa “Akuntansi adalah seni pencatatan, penggolongan, dan

peringkasan transaksi dan kejadian yang bersifat keuangan dengan cara yang berdaya

guna dan dalam bentuk satuan uang, dan penginterpretasian hasil proses tersebut.”

Menurut Mulyadi (2001:3) dalam bukunya yang berjudul Sistem Akuntansi

menjelaskan bahwa “Sistem Akuntansi adalah organisasi formulir, catatan, dan

laporan yang dikoordinasi sedemikiran rupa untuk menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan

perusahaan.”

Suatu sistem dapat dijelaskan secara sederhana sebagai perangkat

elemen yang digabungkan satu dengan lainnya untuk suatu tujuan bersama.

Menurut James (2007:6) “Sistem adalah kelompok dari dua atau lebih komponen

Dari definisi ini dapat dijelaskan bahwa sistem akuntansi merupakan suatu rangkaian kegiatan untuk melaksanakan proses pengolahan data akuntansi secara efisien sehingga menghasilkan informasi keuangan yang berguna dalam pengambilan keputusan.

Menurut Bodnar (2003:2) dalam bukunya yang berjudul Sistem Informasi Akuntansi adalah sebagai berikut:

“Sistem adalah kumpulan sumber daya yang saling berhubungan untuk mencapai tujuan tertentu.”

“Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat”

Jadi, pengertian sistem informasi akuntansi menurut Bodnar (2003:2) dalam buku Sistem Informasi Akuntansi adalah “Kumpulan sumber daya, seperti manusia dan peralatan yang dirancang untuk mengubah data keuangan menjadi sebuah informasi.”

Dalam bagian terdahulu pengertian sistem akuntansi secara umum telah dijelaskan bila berkaitan dengan komputer maka sistem pengolahan data secara elektronik merupakan peralatan dan program yang digabung menjadi suatu

instalasi komputer. Sejalan dengan bahwa komputer berperan sebagai alat pengolahan data yang bekerja dengan alat elektronik dan otomatis, berikut defenisi yang diberikan oleh Donald H, Sanders dari buku Jogianto,

Komputer memiliki berbagai kelebihan, seperti memiliki kecepatan proses

yang tinggi, ketepatan dalam melaksanakan instruksi, mampu melaksanakan

operasi logika dengan baik dan juga memiliki kestabilan dalam pemerosesan data,

karena inilah muncul istilah komputerisasi. Sistem komputer adalah suatu jaringan

prosedur yang menggunakan sebuah mesin untuk mematuhi semua perintah

yang berurutan dan bisa memodifikasi instruksi dalam kegiatan-kegiatan pada

perusahaan. Dalam hal ini perusahaan menggunakan suatu alat yang sekarang

disebut komputer.

Berdasarkan definisi di atas dapat dikatakan bahwa sistem pengolahan

data secara elektronik merupakan bagian untuk melaksanakan proses pengolahan

data non-finansial seperti data-data pegawai, literatur buku di perpustakan dan

lain-lain. Proses akuntansi merupakan proses data, dimana dalam proses

tersebut terdapat siklus yang dimulai dari transaksi sampai tahap pelaporan.

Siklus akuntansi secara manual dan komputerisasi pada dasarnya adalah sama,

hanya berbeda pada teknisnya saja. Jika pada sistem manual biasanya

menggunakan tenaga manusia, buku dan lemari arsip, sedangkan pada sistem

komputer menggunakan Central Processing Unit (CPU), dimana file-file

disimpan dalam disk, disk drive, tape dan sebagainya. Pemakaian sistem manual

biasanya diterapkan pada transaksi-transaksi usaha yang belum begitu banyak,

tetapi semakin besar organisasi dan volume transaksi maka perlu dipertimbangkan

untuk menggantikan metode proses data dengan Electronic Data Processing

B. Sistem Komputerisasi dalam Perusahaan

Kebanyakan informasi dalam perusahaan tumpang tindih (overlap) ke

dalam lebih dari suatu kategori tersebut. Untuk itu, guna menghindari terjadinya

tumpang tindih dalam pengolahan data, maka BPJS Ketenagakerjaan Kantor

Wilayah Sumbagut perlu mengikuti prosedur baku yang telah ada, atau dapat

membuat prosedur sendiri yang dianggap sesuai dengan kondisi perusahaan saat

itu. Suatu sistem informasi manajemen memanfaatkan baik manusia maupun

sumber modal/capital dimana yang terdiri dari peralatan/mesin pengolah data.

Untuk itu BPJS Ketenagakerjaan Kantor Wilayah Sumbagut menggunakan dua

sistem pengolahan data antara lain sebagai berikut:

1. Sistem pengolahan data secara manual dimana sebagian besar beban

pengolahan data dilaksanakan oleh manusia.

2. Sistem pengolahan data secara otomatis (Electronic Data Processing/

EDP), dimana sebagian besar beban pengolahan data dilaksanakan oleh

peralatan dan komputer.

Dimana kedua sistem pengolahan data yang digunakan oleh perusahaan

ada beberapa tingkat kemutakhiran yang dapat dipakai. Tingkat kemutakhiran

yang paling rendah dalam sistem pengolahan data dalam perusahaan adalah sistem

yang seluruhnya manual, dimana orang melaksanakan semua fungsi pengolahan

data. Sistem seperti ini biasanya diterapkan oleh perusahaan setempat atau lokal.

Dalam perusahaan sejenis ini, mungkin tidak satu orang pun yang ditugaskan

secara khusus untuk menangani pengolahan data akuntansi. Adapun sebagai

gantinya fungsi ini merupakan tugas tambahan yang ditangani oleh beberapa

Keuntungan manusia sebagai pengolah data adalah bahwa fleksibilitasnya

atau kemampuannya untuk melaksanakan semua fungsi sistem pengolah data dan

pertimbangan yang dapat diandalkan, serta kemampuannya untuk menyesuaikan

diri pada situasi yang tidak biasa. Hal ini karena manusia juga memiliki

kelemahan sebagai pengolah data, yaitu lamban dan kurang dapat diandalkan

ketelitiannya. Sebagian besar sistem pengolahan data secara manual

memanfaatkan satu atau lebih bentuk mesin khusus untuk dipergunakan dalam

perusahaan. Jenis mesin tersebut biasa berbentuk mesin kalkulasi yang dapat

meningkatkan kecepatan dan ketelitian kalkulasi/perhitungan, mesin duplicator

yang dapat menghemat waktu dalam pembuatan tembusan/duplikat dokumen dan

laporan.

Pada umumnya mesin-mesin jenis ini terbukti dapat meningkatkan

kecepatan dan keandalan pengolahan data dalam sistem manual. Namun mesin-mesin

itu masih membutuhkan bantuan manusia agar bisa berfungsi sebagaimana

mestinya, sehingga peran manusia sebagai pengolah data tidak dapat dipandang

rendah, meskipun pada kenyataannya mesin-mesin tersebut dapat menimimalisir

kekurangan yang ada pada manusia dalam fungsinya sebagai pengolah data.

Cepat atau lambat diakui bahwa kehadiran komputer akan membentuk suatu

sistem tersendiri dalam suatu sistem informasi perusahaan.

Untuk saat ini BPJS Ketenagakerjaan Kantor Wilayah Sumbagut

menggunakan komputer Intel Core i3 yang memiliki berbagai aplikasi-aplikasi

yang berguna yang diperlukan oleh perusahaan agar proses pengolahan data dan

C. Penerapan Komputerisasi dalam Pengolahan Data Akuntansi pada Perusahaan Peranan Electronic Data Processing (EDP) pada BPJS Ketenagakerjaan

Kantor Wilayah Sumbagut memiliki kedudukan yang cukup penting, ini dapat

terlihat dari berbagai kegiatan yang berhubungan dengan operasional perusahaan,

selalu mengandalkan komputer dalam realisasinya terutama dalam hal pemrosesan

data akuntansi. Sebagai suatu instansi yang bergerak di bidang jasa, maka

perusahaan ini dalam penyusunan laporan akuntansinya juga tidak terlepas dari

standar akuntansi yang telah berlaku secara umum. Guna menghasilkan informasi

yang berguna dan selalu tepat waktu bagi berbagai pihak yang kompetisi atas

laporan tersebut, maka diperlukan sistem akuntansi yang memadai yang juga

merupakan sistem yang berfungsi kerangka kerja prosedur yang harus dilakukan

dalam mencatat transaksi yang terjadi sampai menghasilkan informasi akuntansi

yang baik.

Setiap perusahaan umumnya memiliki rencana anggaran dan

pertanggungjawaban karena kedudukan laporan rencana anggaran dan

pertanggungjawaban dalam perusahaan memiliki posisi yang penting.

Karena laporan rencana anggaran dan pertanggungjawaban tersebut tidak hanya

dicermati oleh pihak intern perusahaan, tetapi juga pihak luar yang juga memiliki

kepentingan di dalamnya. Pihak luar perusahaan yang dimaksud antara lain seperti

kantor pajak untuk pemotongan gaji pegawai sesuai PPh Pasal 21. Pihak intern

perusahaan dalam hal ini adalah manajemen yang terdiri dari Pimpinan juga

memerlukan informasi keuangan untuk mengetahui, mengawasi, dan mengambil

Untuk mengetahui kebutuhan informasi bagi pihak luar maupun dalam

perusahaan maka disusunlah suatu sistem akuntansi. Sistem ini dirancang guna

menghasilkan informasi yang berguna bagi pihak luar perusahaan maupun dalam

perusahaan. Disamping itu, dengan diterapkannya sistem Electronic Data

Processing (EDP), maka perusahaan dapat lebih efisien dan efektif dalam

penggunaan sumber daya yang dimiliki, serta dapat meminimalisasi biaya

diperlukan sistem akuntansi yang memadai yang juga merupakan sistem yang

berfungsi kerangka kerja prosedur yang harus dilakukan dalam mencatat transaksi

yang terjadi sampai menghasilkan informasi akuntansi yang baik.

D. Peran Akuntansi Berbasis Komputer terhadap Aktivitas Perusahaan Dalam hal ini pemrosesan dan pengolahan data pada BPJS

Ketenagakerjaan Kantor Wilayah Sumbagut menerapkan sistem informasi

akuntansi yang menggunakan sistem komputer yang disebut dengan Electronic

Data Processing (EDP). Dimana perusahaan menggunakan komputer dan bentuk

pengolahan data adalah secara semi komputer. Sebagai suatu instansi yang

bergerak di bidang jasa, maka instansi ini dalam menyusun laporan akuntansi

tidak terlepas dari standar akuntansi yang terkumpul dan dapat menjadi informasi

yang berguna baik pihak-pihak yang berkepentingan, maka diperlukan sistem

akuntansi yang merupakan kerangka kerja dan prosedur yang harus dilakukan

dalam mencatat semua transaksi yang terjadi sampai menghasilkan informasi yang

Dalam suatu perusahaan, informasi keuangan sangat dibutuhkan oleh

berbagai macam pihak yang berkepentingan. Pihak luar perusahaan seperti kantor

pajak dan lain-lainnya memerlukan informasi ini dalam kaitannya dengan

kepentingan mereka. Di samping itu pihak intern perusahaan dalam hal ini adalah

manajemen yang memerlukan informasi keuangan untuk mengetahui, mengawasi,

dan mengambil keputusan-keputusan. Untuk mengetahui kebutuhan informasi

akuntansi. Sistem ini dirancang untuk menghasilkan informasi yang berguna bagi

pihak luar perusahaan maupun dalam perusahaan.

Tujuan penyusunan sistem akuntansi yang diterapkan oleh perusahaan

adalah sebagai berikut:

1. Untuk menyediakan informasi bagi pihak-pihak yang berkepentingan.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur

informasinya.

3. Untuk memperbaiki pengawasan akuntansi dan pengecekan intern,

atau untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi

dan untuk menyediakan catatn lengkap mengenai pertanggungjawaban

perlindungan kekayaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi.

Dalam perusahaan, sistem akuntansi disusun dan diproses secara manual.

Dalam sistem semi komputer, sebagian data diolah melalui komputer dan

akuntansi yaitu, meneliti dokumen-dokumen secara berurutan dalam jurnal dan

setiap bulan dipindahkan atau diposting ke buku besar. Selanjutnya dibuat neraca

saldo untuk menampung perkiraan. Untuk menghasilkan informasi yang lengkap

diperlukan data dari bagian atau departemen. Adapun bagian yang dimaksud ialah

bagian administrasi dan keuangan.

Data dari masing-masing bagian tersebut langsung dikirim ke bagian

akuntansi pusat secara cepat dan bagian akuntansi mengolah data tersebut

sehingga menghasilkan laporan keuangan, melalui Electronic Data Processing

(EDP)

Untuk mengolah data yang ada saat ini BPJS Ketenagakerjaan Kantor

Wilayah Sumbagut telah menggunakan sistem multi terminal. Dalam pembuatan

program digunakan software, cobol, dan visual basic, sedangkan paket-paket

software lain yang dipakai untuk keperluan administrasi adalah Microsoft Excel.

Proses data akuntansi dalam perusahaan ini dibagi berdasarkan periode proses

bulanan, yang terdiri dari:

a. Tutup Buku

Tahap ini dilakukan setiap akhir bulan atau sebelumnya harus dipastikan

semua saldo buku adalah benar dengan mengacu pada catatan penerimaan dan

pengeluaran kas yang berasal dari pengajuan biaya ke pusat. Proses ini disebut

juga sebagai proses pemutakhiran master file selama sebulan, dimana seluruh

transaksi diposting ke dalam setiap akun yang sesuai pada master file. Pada akhir

b. Laporan Bulanan

Setelah tutup buku program ini menerbitkan fasilitas untuk menerbitkan

laporan bulanan yaitu:

Rekapitulasi, yang merupakan rekapitulasi dari semua transaksi atas

kode akun buku tertentu dan saldo akhir yang tercantum pada laporan ini harus

sama dengan yang tercantum pada buku harian dengan kode buku yang sama.

BPJS Ketenagakerjaan Kantor Wilayah Sumbagut dalam menyusun sistem

informasi akuntansi dengan menggunakan sistem komputerisasi mempertimbangkan

tiga hal pokok yang terjadi dalam tujuan penyusunan:

1. Prinsip Cepat

Sistem akuntansi yang disusun harus mampu menyediakan data yang

diperlukan dengan tepat waktu dan sesuai dengan kebutuhan.

2. Prinsip Aman

Sistem akuntansi yang disusun harus dapat membantu menjaga harta milik

perusahaan. Untuk tujuan tersebut sistem harus disusun dengan mempertimbangkan

prinsip-prinsip internal control yang memadai.

3. Prinsip Murah

Sistem akuntansi disusun dengan biaya relative murah dalam arti

manfaat akan diperolehnya harus lebih besar dengan biaya yang dikeluarkan.

Dengan menggunakan sistem pengolahan data yang menggunakan komputer

Data tersebut diolah untuk menjadi suatu informasi, dilakukan atau dikerjakan secara bersama-sama oleh tiap-tiap bagian dan tidak hanya dilakukan oleh bagian akuntansi/keuangan. Informasi tersebut sangat berguna untuk menentukan jalannya usaha, seperti informasi tentang pendapatan maupun biaya yang dikeluarkan, ini menunjukkan bahwa pihak manajemen alternatif dan tindakan apa yang tepat untuk suatu proses pengambilan keputusan.

Dalam hal ini pengiriman informasi akuntansi kepada pihak manajemen, perusahaan menggunakan sistem akuntansi secara manual, periodik, bulanan, maupun tahunan. Adapun cara kerja yang dilakukan manajemen dalam pengambilan keputusan adalah dengan menganalisa keuangan. Adapun tujuan perusahaan membuat sistem informasi akuntansi adalah untuk mempermudah dalam membuat laporan atau pertanggungjawaban dan mempermudah dalam pengambilan keputusan.

Kegunaan informasi bagi pihak manajeman BPJS Ketengakerjaan Kantor Wilayah Sumbagut adalah:

1. Sebagai bahan penyusunan perencanaan kegiatan perusahaan, 2. Sebagai bahan pengawasan perusahaan,

3. Sebagai dasar pengambilan keputusan,

4. Sebagai dasar untuk mengetahui posisi keuangan,

E. Peranan Komputer sebagai Pengolah Data Akuntansi pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut

Peranan komputer pada umumnya sudah banyak kita ketahui apalagi

di zaman sekarang ini, dari sejak dini kita sudah diperkenalkan dengan yang

namanya komputer.

Adapun beberapa peranan umum komputer pada BPJS Ketenagakerjaan

Kantor Wilayah Sumbagut adalah sebagai berikut. Pertama, sebagai pengolah

data dimana data dapat diolah dengan dua cara yaitu secara manual dan secara

komputer. Kedua, sebagai alat pemroses data dimana kemampuan komputer

dalam melaksanakan perhitungan-perhitungan dengan sangat cepat dan

memproses ratusan transaksi dalam suatu waktu tertentu sepanjang hari,

membuat komputer sangat diperlukan dalam pemrosesan data. Ketiga, sebagai

alat penyimpanan data karena komputer dapat melakukan penyimpanan

data dalam kapasitas besar dan tersusun rapi dalam file-file tertentu

sehingga apabila dibutuhkan akan memudahkan pengguna untuk menemukannya.

Keempat, sebagai alat untuk mengawasi dan pengamanan data dan yang Kelima,

sebagai pembuat informasi.

Adapun peranan khusus komputer pada BPJS Ketenagakerjaan Kantor

Wilayah Sumbagut adalah sebagai berikut. Peranan Electronic Data Processing

pada perusahaan dalam mengelola data membuat informasi yang dihasilkan lebih

cepat dan akurat. Informasi dan laporan yang dilakukan dengan menggunakan

proses komputer akan lebih cepat jika dibandingkan dengan informasi keuangan

Penerapan komputer pada perusahaan menggunakan software-software

yang mendukung, sangat membantu dalam mengoptimalkan kinerja perusahaan.

Adapun beberapa software yang mendukung kinerja perusahaan antara lain

Microsoft Word yang berfungsi sebagai pengolah data perusahaan dalam bentuk

kata-kata, dan juga Microsoft Excel yang berfungsi sebagai pengolah data

perusahaan yang berbentuk angka-angka atau perhitungan.

Secara teori Microsoft Word merupakan program aplikasi pengolah kata

yang dapat membantu pembuatan dokumen yang mempunyai lebih banyak

fasilitas otomatis. Baik itu dokumen pribadi maupun perusahaan. Mulai dari

dokumen sederhana sampai dengan laporan yang dilengkapi dengan berbagai

format tampilan. Proses memulai program aplikasi Microsoft Word dapat dijalankan

dengan beberapa cara, yaitu:

1. Melalui menu program

- Klik tombol start yang terdapat di taskbar

- Pilih menu program, kemudian klik program aplikasi Microsoft Word,

jendela dokumen baru akan ditampilkan dan siap untuk digunakan.

2. Melalui shortcut

- Double click pada ikon Microsoft Word pada wallpaper

- Jendela dokumen baru ditampilkan dan siap digunakan

3. Memulai dengan menu New Office Document

- Klik tombol start yang ada di taskbar

- Klik menu New Office Dokument. Kotak dialog New Office

Document ditampilkan

Perusahaan menggunakan software ini biasanya untuk membuat Rencana

Kerja dan Anggaran Tahunan, persuratan, pengelolaan data-data kepegawaian,

perlengkapan, membuat laporan pemantauan dan evaluasi kegiatan dan kinerja

di lingkungan perusahaan serta menyusun laporan kerja bagian dan laporan

perusahaan.

Microsoft Excel merupakan program spreadsheet yang memberikan

kemudahan dalam bekerja dengan angka. Output hasil pengolahan data yang

dilakukan oleh Excel tidak hanya berupa angka atau huruf saja, namun dapat juga

disajikan dalam bentuk diagram dan grafik.

Software Microsoft Excel ini juga dapat memudahkan pengguna dalam

memasukkan data teks, angka, tanggal, waktu, dan formula ke dalam sembarang

worksheet. Ketika memasukkan data Microsoft Exel secara otomatis akan

mengenali data yang diinput sebagai data teks, angka, tanggal, dan waktu

termasuk formula-formula yang dibentuk.

Untuk memproses program Excel dari windows dapat dilakukan dengan

cara:

1. Dari menu start, pilih sub-menu Program, dan klik mouse pada pilihan

Microsoft Excel.

2. Akan tampak pada layar tampilan dari Microsoft Excel, tampilan Excel

pada dasarnya terdiri dari dua bagian, yaitu:

- Worksheet, yang terdiri dari sejumlah besar kumpulan sel,

tempat dimana input dan proses data dengan menggunakan

- Menu bar, terdiri dari menu-menu yang mencakup semua

aktivitas operasional excel, seperti menginput data, mengolah

data, dan menyajikan hasil pengolahan.

Perusahaan menggunakan Software Microsoft Excel umumnya untuk

pengelolaan data Rencana Kerja dan Anggaran Tahunan dan data administrasi

umum serta data keuangan yang berhubungan dengan data-data angka dan

perhitungan. Selain itu, perusahaan juga menggunakan excel untuk menyusun

daftar nama-nama pegawai dan seluruh staf yang berada dalam perusahaan.

Selain itu terdapat beberapa software lain yang digunakan oleh BPJS

Ketenagakerjaan Kantor Wilayah Sumbagut, diantaranya:

1. Si Invest yaitu untuk memonitoring investasi kantor cabang dan

pembuatan laporan konsolidasi investasi sekantor wilayah.

2. DPKP dan KBL yaitu untuk menginput biaya-biaya operasional

yang berkaitan dengan program PKP dan pembuatan laporan keuangan

konsolidasi.

3. Si Pajak yaitu untuk membuat laporan pajak setiap bulan.

4. SIPT Online yaitu untuk menginput semua transaksi dan

pembuatan/percetakan laporan keuangan.

Perusahaan mengolah data dengan menggunakan komputer sebagai alat

bantu. Komputer-komputer dalam perusahaan berada dalam satu sistem jaringan

yang menghubungkan sejumlah komputer yang berada di tempat yang berdekatan.

Antara komputer yang satu dengan yang lainnya dapat saling bertukar informasi

Sistem jaringan ini dikenal sebagai Local Area Network (LAN). LAN adalah

jaringan komputer dan peralatan lainnya yang lokasinya dekat antara satu dengan

lainnya biasanya dalam satu gedung.

Keuntungan dengan menggunakan sistem LAN adalah sebagai berikut:

- Mempermudah komunikasi antar pengguna

- Sebagai sarana aplikasi multi user

- Menurunkan biaya dan penghematan waktu

- Mempermudah pertukaran informasi

- Mempermudah perawatan perangkat lunak

Dalam penggunaan sistem komputer, ada beberapa hal yang harus diperhatikan oleh pengguna komputer, yaitu:

1. Virus

Virus adalah serangkaian kode pelaksana yang meletakkan dirinya pada

software, memperbanyak, dan menyebar ke sistem atau file lainnya.

Virus merusak sumber daya sistem atau menunjukkan pesan ke monitor, yang dipicu oleh kegiatan yang telah ditentukan sebelumnya.

2. Sistem Keamanan Data

Pengguna komputer harus senantiasa melakukan pengecekan terhadap

data-data penting perusahaan. Hal ini dimaksudkan agar sistem jaringan

komputer yang telah dipasang dalam perusahaan yang memungkinkan

data dapat dibuka dari komputer yang lain. Dalam hal ini sangat diperlukan

penggunaan password sebagai sarana keamanan data perusahaan.

3. Pengawasan Pemakaian Software

Pengawasan pemakaian software diperlukan agar tidak terjadi penggunaan

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian-uraian yang dikemukakan pada bab-bab sebelumnya

maka pada bab ini penulis merangkumkan pokok-pokok pemikiran yang telah

dikemukaan tersebut dalam kesimpulan dan saran sebagai berikut:

A. Kesimpulan

1. Informasi yang dihasilkan dengan penggunaan sistem komputer lebih

akurat dan mendapatkan banyak keuntungan dari penggunaan sistem

komputer ini.

2. Dalam mengolah data transaksi keuangannya BPJS Ketenagakerjaan

Kantor Wilayah Sumbagut menerapkan Sistem Informasi Akuntansi yang

telah dilakukan secara bertahap dari secara manual ke sistem informasi

yang berbasis komputer.

3. Dalam sistem informasi akuntansi berbasis komputer, laporan keuangan

dan laporan lainnya dapat diperoleh sesuai dengan keinginan karena

komputer dapat memposting data dengan segera sehingga informasi selalu

aktual dan berguna bagi pemakainya.

4. BPJS Ketenagakerjaan Kantor Wilayah Sumbagut telah menggunakan

software-software yang membantu kinerja perusahaan.

5. Dengan menggunakan sistem komputer, pengolahan data dapat dilakukan

B. Saran

1. Aktivitas perusahaan yang terus berkembang, hendaknya diikuti dengan

perkembangan kemampuan alat yang ada yaitu komputer. Kecepatan dalam

mengolah data dan kemampuan memori komputer harus menjadi perhatian

bagi pihak manajemen perusahaan untuk menghasilkan informasi yang

tepat dan akurat juga untuk menjaga eksistensi perusahaan di masa yang

akan datang.

2. Kerjasama dan koordinasi yang baik sangat mendukung dalam pengolahan

data demi menjaga kelancaran tugas pelaksanaan pengolahan data.

3. Dalam pembuatan password ataupun penggunaan kata sandi untuk data-data

penting yang digunakan oleh BPJS Ketenagakerjaan Kantor Wilayah

Sumbagut haruslah berhati-hati demi menjaga kerahasiaan perusahaan.

4. Perusahaan sebaiknya memiliki dua salinan cadangan untuk seluruh file

secara terpisah. Hal ini dilakukan untuk menghindari terjadi hilangnya file

akibat adanya virus ataupun gangguan lainnya.

5. Penggunaan dan pemeliharaan terhadap komputer serta sistem juga

diperhatikan karena jumlah investasi dana untuk teknologi relatif

besar dan sebaiknya perusahaan harus mempertimbangkan faktor-faktor

DAFTAR PUSTAKA

Belkaoui, Ahmed Riahi, 2000, Teori Akuntansi, Buku 1, Penerbit Salemba Empat,

Yogyakarta.

Bodnar, George H dan William S Hopwood, Sistem Informasi Akuntansi,

Edisi Keenam, Salemba Empat, Jakarta.

Hall James A, 2007, Sistem Informasi Akuntansi, Edisi Keempat, Salemba Empat,

Jakarta.

Jogianto, Hartono, 2000, Sistem Informasi Berbasis Komputer, BPFE, Yogyakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat,

Jakarta.

Lampiran 1

Pemrosesan Data Akuntansi dengan Komputer Sumber: Sumardi, Mulyadi, 2001, Komputer Akuntansi,

Yudhistira, Jakarta

Data disusun, dikelompokkan dan dimasukkan melalui keyboard

PENGELOMPOKAN DATA DENGAN MENGGUNAKAN APLIKASI SOFTWARE Data diolah dalam CPU dengan menggunakan program aplikasi

PENYIMPANAN DATA Dalam Floppy