TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

PERAN TATA USAHA DALAM UPAYA MEMAKSIMALKAN PENERIMAAN PAJAK KENDARAAN BERMOTOR DI KANTOR BERSAMA SISTEM ADMINISTRASI MANUNGGAL DIBAWAH SATU

ATAP (SAMSAT) MEDAN SELATAN

Disusun oleh

NAMA : TITIEK HARDIANTI NIM : 082600042

Untuk Memenuhi Salah Satu Syarat

Menamatkan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamu’alaikum wr.wb

Alhamdulillah karena atas kehadirat Allah SWT serta berkat rahmat dan ridho-Nya, saya dapat menyelesaikan penulisan laporan tugas akhir,dengan judul “ Peran Tata Usaha Dalam Upaya Memaksimalkan Penerimaan Pajak Kendaraan Bermotor di Kantor Bersama Sistem Administrasi Manunggal Dibawah Satu Atap ( SAMSAT ) Medan Selatan “.

Laporan tugas akhir ini diajukan guna untuk memenuhi salah satu persyaratan untuk dapat menamatkan studi pada Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis dengan segala kerendahan hati dan tangan terbuka bersedia menerima saran-saran dan kritik yang bersifat membangun. Penulis menyadari segala kekurangan, akan lebih sempurna bila para dosen dan kawan-kawan mahasiswa dapat ikut membantu dan memperbaikinya.

- Bapak Prof. Dr. Badaruddin,M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

- Bapak Drs. Alwi Hashim Batubara,M.si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

- Bapak Drs. Robinson Sembiring,M.si, selaku Dosen Pembimbing yang telah memberikan bimbingan dan pengarahan dalam proses penulisan Laporan Tugas Akhir ini

- Seluruh Dosen Pengajar Program Studi Diploma III Administrasi Perpajakan, yang telah member ilmu dan wawasan selama mengikuti perkuliahan.

- Seluruh Staf Pegawai jurusan Administrasi Perpajakan yang telah banyak membantu penulis dalam administrasi untuk keperluan akademik.

- Ibu Halina, S.H. selaku Kepala UPT. DIPENDA PROV.SU Medan Selatan. Terutama Bapak Philip Purba dan Bapak Chairulsyah, S.Sos yang telah banyak membantu dan membimbing selama masa praktek kerja lapangan.

- Dina Lestari kakakku yang selalu mensupport agar aku selalu bersemangat dalam mengerjakan Tugas Akhir ini, Rina Agustina dan Reni Agustini adikku yang tersayang yang sangat banyak memberi masukan dan perhatian jika aku merasa jenuh.

- Ucapan terimakasih kepada Haris Lukman yang selalu siap membantu, mensupport, dan selalu ada ketika dia sangat aku butuhkan. Terimakasih buat semuanya.

- Sahabat-sahabat terbaikku Fitri Jayanti yang selalu membantuku dalam susah dan senang, Lailan Amalia Shahnaz ( si lebo yang selalu merepotkan), Sylviana Maharani teman seperjuanganku memperjuangkan agar terselesaikannya tugas akhir ini, Siti Permata Sari yang selalu berbaik hati membantuku, Vivi Azriani sahabatku yang sering memberikan info penting tentang perkuliahan yang sangat membantu, Ririn Ramadhani si pemberi solusi. Terimakasih atas semuanya sahabat-sahabatku.

- Seluruh Keluarga Besar Administrasi Perpajakan Fisip Usu stambuk 2008 semoga kita tetap kompak ya kawan-kawan.

Akhir kata dari penulis, selamat mempergunakan dan mempelajari laporan tugas akhir ini dengan sebaik mungkin. Semoga dapat memberikan manfaat bagi setiap orang yang membacanya. Wassalam.

Medan, Juni 2011 Hormat penulis

DAFTAR ISI

DAFTAR ISI ………i

BAB I PENDAHULUAN………. 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri……….. 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri……….. 3

C. Uraian Teoritis………... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri………. 11

E. Metode Praktik Kerja Lapangan Mandiri……….. 12

F. Metode Pengumpulan Data……… 14

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri…. 15 BAB I1………... 17

A. Sejarah Singkat Dinas Pendapatan Daerah……… 17

B. Sejarah Singkat SAMSAT Medan Selatan………... 18

C. Struktur Organisasi Dinas Pendapatan Daerah Sumatera Utara…… 20

D. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Sumatera Utara……… 24

E. Gambaran Pegawai UPT. Dispenda Provinsi Sumatera Utara…….. 48

BAB III………..……… 50

A. Ketentuan Pajak Kendaraan Bermotor dan Kendaraan di Atas Air... 50

B. Objek dan Subjek Pajak………. 51

D. Cara Penghitungan Pajak Kendaraan Bermotor……… 53

E. Cara Pendaftaran Kendaraan Bermotor………... 55

BAB IV………...………. 65

A. Pelaksanaan Kegiatan Proses Pemungutan Pajak Kendaraan Bermotor (PKB)………. 65

B. Bentuk Kegiatan Pelayanan Pajak Kendaraan Bermotor Yang Dilakukan Pada Kantor Samsat Medan Selatan………. 66

BAB V………. 80

A. Kesimpulan……… 80

B. Saran……….. 81

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Dalam mencapai target yang direncanakan pemerintah yaitu mensukseskan pembangunan nasional secara merata dan memenuhi segala kebutuhan rumah tangga Negara yaitu pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas maka pemerintah berusaha memenuhi target tersebut dengan mengoptimalkan pemerintah dalam negeri.

Dalam rangka penyelenggaraan pemerintahan, Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdiri atas daerah-daerah kabupaten dan kota. Tiap-tiap daerah tersebut mempunyai hak dan kewajiban mengatur dan mengurus sendiri urusan pemerintahannya untuk meningkatkan efisiensi dan efektifitas penyelenggaraan pemerintahan dan pelayanan kepada masyarakat.

Menurut Undang-Undang Nomor 28 tahun 2007 tentang ketentuan umum dan tata cara perpajakan, pajak merupakan kontribusi wajib kepada Negara yang terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

oleh Pemerintah Pusat merupakan sumber penerimaan Negara (APBN), sedangkan pajak yang dikelola Pemerintah Daerah sebagai sumber penerimaan daerah (APBD). Berdasarkan Undang-Undang, masing-masing untuk jenis pajak telah ditetapkan dengan jelas mengenai siapa yang menjadi subjek pajak dan apa yang menjadi objek pajaknya serta berapa tarif pajak yang berlaku sesuai dengan aturan yang ada.

Dalam hal ini dengan berlakunya Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah sebagaimana telah diubah beberapa kali terakhir dengan Undang-undang Nomor 12 tahun 2008 tentang Perubahan Kedua atas Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, maka penyelenggaraan pemerintah daerah dilakukan dengan memberikan kewenangan yang seluas-luasnya, disertai dengan pemberian hak dan kewajiban menyelenggarakan otonomi daerah dalam kesatuan sistem penyelenggaraan Pemerintahan Negara dan Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagaimana telah diubah dengan Undang-undang Nomor 34 Tahun 2000 tentang Perubahan atas Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, perlu disesuaikan dengan kebijakan otonomi daerah.

Perubahannya Undang-undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah.

Dalam upaya meningkatkan penerimaan daerah yang berasal dari pajak daerah khususnya pajak provinsi dituntut kesadaran dari semua pihak, karena pajak daerah khususnya pajak provinsi merupakan sumber penerimaan daerah yang ditujukan untuk pembangunan daerah khususnya daerah Provinsi Sumatera Utara.

Dalam Praktik Kerja Lapangan Mandiri (PKLM) ini penulis merasa tertarik untuk mengadakan penelitian dan mengetahui peranan Pajak Kendaraan Bermotor (PKB) sebagai penunjang pembangunan daerah dan kebijakan-kebijakan apa yang diterapkan pemerintah Propinsi Sumatera Utara dalam upaya memaksimalkan penerimaan Pajak Kendaraan Bermotor (PKB) serta peranan masyarakat dalam pemenuhan kewajiban pajaknya, atas kepemilikan atau yang menguasai kendaraan bermotor dan menuangkannya dalam Tugas Akhir yang berjudul : “PERAN TATA USAHA DALAM UPAYA MEMAKSIMALKAN PENERIMAAN PAJAK KENDARAAN BERMOTOR DI KANTOR BERSAMA SISTEM ADMINISTRASI MANUNGGAL DIBAWAH SATU ATAP MEDAN SELATAN”.

B. TUJUAN DAN MANFAAT PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Secara spesifik tujuan dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah :

1. Untuk mengetahui proses pelaksanaan fungsi serta tugas Tata Usaha SAMSAT dalam upaya memaksimalkan penerimaan Pajak Kendaraan Bermotor (PKB) di Kantor Bersama Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan.

2. Untuk melihat secara langsung perkembangan terhadap penerimaan Pajak Kendaraan Bermotor (PKB).

3. Untuk mengetahui kendala-kendala dalam meningkatkan penerimaan Pajak Kendaraan Bermotor serta upaya mengatasi kendala tersebut.

4. Untuk mengetahui strategi tata usaha dalam upaya memaksimalkan penerimaan pajak Kendaraan Bermotor (PKB).

Manfaat yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

1. Bagi Mahasiswa

a. Memberikan kesempatan kepada mahasiswa untuk dapat melihat secara langsung pelaksanaan tata usaha pada Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan.

c. Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan dibekali keahlian keterampilan dan pengalaman yang diperoleh sewaktu melaksanakan Praktik Kerja Lapangan Mandiri (PKLM).

d. Untuk menciptakan dan mengembangkan rasa tanggungjawab, profesionalitas serta kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki dunia kerja.

2. Bagi Instansi Pemerintahan SAMSAT Medan Selatan

a. Sebagai sarana untuk mempererat hubungan yang positif antara Dinas Pendapatan Daerah khususnya Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan dengan Lembaga Pendidikan Program Studi Diploma-III Administrasi Perpajakan FISIP Universitas Sumatera Utara.

b. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri (PKLM) bagi mahasiswa dituntut sumbangsihnya berupa kritik yang membangun dan menjadi sumber masukan untuk meningkatkan kinerja di lingkungan instansi tersebut.

3. Bagi Universitas Sumatera Utara

b. Guna mempromosikan sumber daya manusia yang ahli sesuai dengan bidang keahliannya.

c. Guna meningkatkan profesionalisme, memperluas wawasan serta memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khususnya di bidang perpajakan.

C. URAIAN TEORITIS

1. Definisi dan Fungsi Pajak a. Definisi Pajak

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH yaitu: Iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.(mardiasmo,2002:5)

Sedangkan pengertian pajak menurut Undang-Undang No 28 Tahun 2007 tentang Ketentuan Umum & Tata Cara Perpajakan adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari berbagai definisi tentang pajak di atas, dapat ditarik suatu kesimpulan bahwa pajak memiliki beberapa aspek dasar yaitu :

2. Sifatnya dapat dipaksakan.

3. Tidak ada kontraprestasi yang langsung dapat dirasakan oleh pembayar pajak.

4. Pemungutan pajak yang dilakukan oleh Negara baik pemerintah pusat maupun daerah.

5. Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah (rutin dan pembangunan) bagi kepentingan masyarakat umum.

b.Fungsi Pajak

1) Fungsi Budgetair, pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2) Fungsi Regulerend, pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.(resmi,2008:4)

2. Jenis Pajak

1) Menurut Golongannya

a. Pajak Langsung yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak (WP) dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contohnya Pajak Penghasilan. b. Pajak Tidak Langsung yaitu pajak yang pada akhirnya

2) Menurut Sifatnya

a. Pajak Subjektif yaitu pajak yang berpangkal atau berdasarkan pada subjek pajaknya. Contohnya Pajak Penghasilan.

b. Pajak Objektif yaitu pajak yang berpangkal atau berdasarkan pada objeknya tanpa memperhatikan keadaan Wajib Pajak. Contohnya Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3) Menurut Lembaga Pemungutnya

a. Pajak Pusat yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

3. Asas Pemungutan Pajak a. Asas Domisili

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun luar negeri. Asas ini berlaku untuk Wajib Pajak Dalam Negeri.

b. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak. c. Asas Kebangsan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara. Asas ini berlaku untuk Wajib Pajak Luar Negeri.

4. Sistem Pemungutan Pajak a. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

5. Pengertian Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor adalah Pajak yang dipungut atas kepemilikan dan/atau penguasaan Kendaraan Bermotor. Kendaraan Bermotor adalah semua kendaraan beroda beserta gandengannya yang digunakan disemua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

6. Objek dan Subjek Pajak Kendaraan Bermotor 1) Objek Kendaraan Bermotor

Objek Pajak Kendaraan Bermotor adalah kepemilikan dan atau penguasaan Kendaraan Bermotor. Termasuk kendaraan bermotor beroda beserta gandengannya, yang dioperasikan di semua jenis jalan darat.

a) Subjek Pajak Kendaraan Bermotor adalah orang pribadi atau badan yang memiliki dan yang menguasai Kendaraan Bermotor.

b) Wajib Pajak Kendaraan Bermotor adalah orang pribadi atau badan yang memiliki Kendaraan Bermotor.

c) Yang bertanggung jawab atas pembayaran pajak adalah:

a. Untuk orang pribadi adalah orang yang bersangkutan, kuasanya atau ahli warisnya.

b. Untuk badan adalah pengurus atau kuasanya.

7. Dasar Pengenaan Pajak Kendaraan Bermotor Merupakan hasil perkalian dari 2 (dua) unsur pokok : a. Nilai Jual Kendaraan Bermotor;dan

b. Bobot yang mencerminkan secara relatif tingkat kerusakan jalan dan/atau pencemaran lingkungan akibat penggunaan Kendaraan Bermotor.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

sumber penerimaan bagi daerah dalam pembiayaan pembangunan daerah, maka yang menjadi ruang lingkupnya adalah sebagai berikut :

1. Peran Tata Usaha dalam menghadapi kendala-kendala terhadap Pajak Kendaraan Bermotor

2. Persyaratan administrasi yang wajib dipenuhi oleh Wajib Pajak Kendaraan Bermotor .

3. Tingkat perkembangan penerimaan Pajak Kendaraan Bermotor. 4. Upaya untuk meningkatkan pemungutan pajak kendaraan bermotor

E. Metode Praktik kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan adalah sebagai berikut :

1. Tahap Persiapan

Pada tahap ini, penulis melakukan penentuan tempat Praktik Kerja Lapangan Mandiri (PKLM), mencari dan mengumpulkan bahan untuk pembuatan proposal dan konsultasi dengan pihak dosen yang bersangkutan.

2. Studi Literatur

3. Observasi Lapangan

Pengamatan yang dilakukan sesuai dengan data yang ada pada instansi yang bersangkutan mengenai objek studi khususnya penerimaan Pajak Provinsi berupa pajak kendaraan bermotor.

4. Pengumpulan Data

Penulis mulai mengumpulkan data-data lapangan mengenai penerimaan Pajak Kendaraan Bermotor (PKB).

Adapun pengumpulan data yaitu sebagai berikut :

a. Data Primer

Data yang diperoleh dari pihak-pihak yang berkompeten dan berkaitan dengan objek topik PKLM.

b. Data Sekunder

Data yang diperoleh dari buku, Undang-Undang, dan referensi lain. 5. Analisis dan Evaluasi Data

Dalam Praktik Kerja Lapangan Mandiri (PKLM) ini, penulis akan menuliskan secara sistematis terhadap sumber data sesuai dengan fakta-fakta yang ada secara faktual dan cermat, kemudian menganalisanya untuk mencapai suatu kesimpulan.

Untuk menyimpulkan data dan informasi yang diperlukan dalam Praktik Kerja Lapangan Mandiri (PKLM) ini, maka penulis menggunakan Metode Pengumpulan data sebagai berikut :

1. Daftar Observasi (Observasi Guide)

Melakukan kegiatan pengamatan langsung tentang objek Praktik Kerja Lapangan Mandiri (PKLM) yang tujuannya adalah untuk mendapatkan gambaran dari sumber data yang diperlukan.

No Data Tata Usaha Data Penerimaan Pajak Kendaraan Bermotor

Metode

Pengumpulan Data 1.

2.

Perubahan data -

-

Data Penerimaan dari tahun 2006 s/d 2010

Observasi Dokumentasi

2. Daftar Wawancara (Interview Guide)

Melakukan kegiatan wawancara langsung yang melibatkan pegawai Kantor Sistem Administrasi Manunggal dibawah Satu Atap (SAMSAT) Medan Selatan baik secara lisan maupun tulisan.

3. Daftar Dokumentasi

G. Sistematika Penulisan Laporan Praktik kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sitematika dalam penyusunan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar pemikiran dalam penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM), Ruang Lingkup, Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM), Metode Praktik Kerja Lapangan Mandiri (PKLM), Metode Pengumpulan Data serta Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Dalam bab ini penulis menguraikan Sejarah Singkat Sistem Administrasi Manunggal dibawah Satu Atap (SAMSAT) Medan Selatan, Struktur Organisasi, Uraian Tugas Pokok dan Fungsi, Gambaran Pegawai.

BAB III : GAMBARAN DATA OBJEK PAJAK KENDARAAN BERMOTOR (PKB)

BAB IV : ANALISA DAN EVALUASI DATA

Pada bab ini membahas tentang Analisa dan Evaluasi Data yang diperoleh mengenai peranan Tata Usaha dalam memaksimalkan penerimaan Pajak Kendaraan Bermotor (PKB) secara berkala.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang kesimpulan dan saran-saran mengenai Objek Praktik Kerja Lapangan Mandiri (PKLM) dan permasalahan yang penulis hadapi selama melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) di lapangan.

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

A. Sejarah Singkat Dinas Pendapatan Daerah

Sebelum Dinas berdiri sendiri sebagai instansi tersendiri, pengelolaan pajak dan pendapatan daerah adalah merupakan salah satu bagian yang berada di bawah Biro Keuangan yang bernaung pada Sekertariat Kantor Gubernur Sumatera Utara, dan berdasarkan Surat Keputusan Gubernur Kepala Daerah Propinsi Sumatera Utara tentang Susunan Organisasi dan Tata Cara Sekertariat Wilayah Daerah Propinsi Sumatera Utara maka Biro Keuangan ditingkatkan menjadi Direktorat Keuangan.

Dengan demikian tentu Bagian Pajak dan Pendapatan Daerah berubah menjadi “Sub Direktorat”. Pendapatan daerah pada Direktorat Keuangan tersebut dengan terbitnya Surat Keputusan Gubernur Kepala Daerah Propinsi Sumatera Utara tanggal 21 Maret 1975 No. 137/IIGSU, dan diberlakukannya mulai tanggal 1 April 1975, maka Sub Direktorat Pendapatan Daerah ditingkatkan menjadi “Direktorat Pendapatan Daerah”.

Pada tahun 1976 Dinas pendapatan Daerah Propinsi Sumatera utara dibentuk dan dikeluarkan berdasarkan Surat Keputusan Gubernur Sumatera Utara tanggal 31 Maret 1976 No. 143/II/GBU, dengan persetujuan DPRD pembentukan Dinas ini ditetapkan dalam Peraturan Daerah Sumatera Utara No. 1 Tahun 1976.

Kemudian sesuai dengan Surat Menteri Dalam Negeri No. 061/2743/S Tanggal 22 Tahun 1999 tentang Pemerintah Daerah maka terhitung sejak tanggal dikeluarkannya surat tersebut, kemudian namanya berubah menjadi “Dinas Pendapatan Daerah Provinsi Sumatera Utara”.

Dan secara terus menerus volume kerja Dinas Pendapatan Daerah Provinsi Sumatera Utara terus meningkat dari tahun ke tahun, sehingga mendorong perkembangan organisasi untuk meningkatkan pendapatan daerah terutama pelayanan kepada masyarakat khususnya wajib pajak, maka secara bertahap dibentuk Cabang Dinas Pendapatan Daerah di seluruh Daerah Sumatera Utara.

B. Sejarah Singkat SAMSAT Medan Selatan

Untuk meningkatkan pelayanan kepada masyarakat pemilik kendaraan bermotor, maka oleh pemerintah dikeluarkannya Surat Keputusan Bersama tiga Menteri yaitu Menhankam, Menteri Keuangan dan Menteri Dalam Negeri No. Kep/13/XXII/1976 dan Tahun 1976 tertanggal 28 September 1976, tentang Pelaksanaan Penyelenggaraan Sistem Baru Pendaftaran Kendaraan Bermotor yang disebut “Sistem Administrasi Manunggal dibawah Satu Atap (On line Under

Room Operation) dengan tujuan sebagai berikut :

pemilik kendaraaan bermotor yang berdomisili di Daerah Sumatera Utara. 2. Meningkatkan Pendapatan Daerah Sumatera Utara melalui penerimaan

dari sektor PKB dan penerimaan dari sektor BBN-KB.

3. Meningkatkan penerimaan Asuransi Kerugian Kecelakaan Jasa Raharja

Cabang Utama Medan yang merupakan aparat Departemen Keuangan Sumatera Utara.

4. Sebagai usaha menyeragamkan tindakan, ketertiban dan kelancaran dan pengadaan Administrasi Kendaraan Bermotor.

SAMSAT merupakan singkatan dari “Sistem Administrasi Manunggal dibawah Satu Atap”, dibentuk pada tahun 1976. Kantor Bersama SAMSAT Medan Selatan berdiri sejak tahun 1987, tepatnya pada tanggal 15 Juni. Dalam operasionalisasi secara koordinatif dan integratif dilakukan oleh tiga instansi, yitu Kepolisian Negara Republik Indonesia (POLRI), yang mempunyai fungsi dan kewenangan dibidang registrasi dan identifikasi kendaraan bermotor, Dinas Pendapatan Provinsi dibidang pemungutan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB), dan PT. Jasa Raharja (Persero) yang berwenang dibidang penyampaian Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ).

Instansi yang terkait dalam Kantor Bersama Samsat yaitu :

1. Kepolisian Daerah Sumatera Utara yaitu DITLANTAS POLDASU. 2. Pemerintah Daerah Sumatera Utara yaitu Dinas Pendapatan Daerah

Propinsi Sumatera Utara.

3. Departemen Keuangan yaitu PT. Jasa Raharja (Persero) Cabang Utama Medan.

C. Struktur Organisasi Dinas Pendapatan Daerah Sumatera Utara

Dalam rangka untuk memberikan pendelegasian wewenang dan tanggung jawab yang seimbang, maka perlu dibentuk struktur organisasi yang baik, sehingga tugas yang diberikan dapat dikerjakan secara efisien, sistematis dan terkoordinir.

Daerah maupun dengan instansi lain diluar Dinas Pendapatan Daerah sesuai dengan bidang tugasnya.

Kepala Dinas Pendapatan Daerah, Kepala Bagian Tata Usaha, Kepala Sub Dinas dan Kepala Cabang wajib mengikuti dan mematuhi petunjuk serta bertanggung jawab pada atasannya dan menyampaikan laporan berkala tepat pada waktunya. Kepala Dinas, Kepala Bagian Tata usaha, Kepala Sub Dinas dan Kepala Cabang memimpin dan mengkoordinasi bawahannya serta memberi bimbingan dan petunjuk bagi pelaksanaan tugas bawahannya.

Sejak Tahun 1978 hingga sekarang DIPENDASU telah dipimpin oleh 7 (tujuh) pejabat Kepala Dinas, yaitu :

1. Drs. H. Alimuddin Simanjuntak (1978/1981) 2. Drs. M. H. Panjaitan (1981/1985)

3. Drs. H. Amiruddin Lubis (1985/1986) 4. Drs. H. Maksum Mantondang (1986/1997) 5. Drs. Ridwan Batubara, MM (1997/2001) 6. Drs. H. Muhyan Tambuse (2001/2002)

7. Drs. H. Panusuran Pasaribu, MM (2002/2006) 8. H. Sjafaruddin, SH, MM (2006/sekarang)

Dan yang menjadi Susunan Organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara terdiri dari :

3. Bagian Tata Usaha, terdiri dari : a. Sub Bagian Kepegawaian. b. Sub Bagian Keuangan.

c. Sub Bagian Umum dan Perlengkapan. d. Sub bagian Organisasi dan Hukum. 4. Sub Dinas Bina Program, terdiri dari :

a. Seksi Perencanaan dan Pengembangan. b. Seksi Penyuluhan.

c. Seksi Monitoring, Evaluasi dan Pelaporan.

5. Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, terdiri dari :

a. Seksi teknis Perpajakan.

b. Seksi Sengketa Pajak dan Keberatan. c. Seksi Pembukuan dan Pelaporan.

6. Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah/Air Permukaan dan Pajak Bahan Bakar Kendaraan Bermotor, terdiri dari : a. Seksi Teknis Perpajakan Lain-lain.

b. Seksi Sengketa Pajak dan Keberatan. c. Seksi Pembukuan dan Pelaporan.

7. Sub Dinas Retribusi dan Pendapatan lain-lain, terdiri dari : a. Seksi Teknis Retribusi.

d. Seksi Pembukuan dan Pelaporan.

8. Sub Dinas Pegendalian dan Pembinaan, terdiri dari : a. Seksi Pengendalian Keuangan dan Material. b. Seksi Pengendalian Aparat Pelaksana.

c. Seksi Pembinaan Teknis Administrasi Pendapatan. 9. Unit Pelaksana Teknis (UPT)

a. UPT DIPENDASU Medan Utara. b. UPT DIPENDASU Medan Selatan. c. UPT DIPENDASU Tebing Tinggi. d. UPT DIPENDASU P.Siantar. e. UPT DIPENDASU Kisaran. f. UPT DIPENDASU Balige. g. UPT DIPENDASU Panyabungan. h. UPT DIPENDASU Sibolga. i. UPT DIPENDASU P.Sidempuan. j. UPT DIPENDASU Gunung Sitoli. k. UPT DIPENDASU Rantau Prapat. l. UPT DIPENDASU Binjai.

m. UPT DIPENDASU Sidikalang. n. UPT DIPENDASU Kabanjahe.

o. UPT DIPENDASU Pembantu Lubuk Pakam. p. UPT DIPENDASU Pembantu Stabat.

D. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Sumatera Utara

Dinas Pendapatan adalah unsur pelaksana Pemerintah Provinsi dipimpin seorang Kepala Dinas, berkedudukan di bawah dan bertanggung jawab kepada Kepala Daerah melalui Sekertaris Daerah.

Untuk mengoptimalkan sumber pemasukan dan sumber dana terhadap Pendapatan Daerah untuk keperluan pembiayaan pemerintah Daerah maka Dinas Pendapatan mempunyai tugas menyelenggarakan sebagian kewenangan Pemerintah Provinsi dan tugas tersebut adalah Dekosentrasi di bidang Pendapatan.

Dalam melaksanakan kegiatannya Dinas Pendapatan Daerah Sumatera Utara, mempunyai tugas sebagai berikut :

1. Memimpin dan mengkoordinir segala usaha di bidang pungutan dan

pendapatan daerah berdasarkan ketentuan yang digariskan oleh Pemerintah Pusat maupun Pemerintah Daerah.

2. Mengadakan penelitian dan mengevaluasi tata cara pemungutan pajak retribusi atau pungutan lainnya yang diadakan oleh Pemerintah Pusat yang telah diserahkan kepada Daerah maupun pungutan-pungutan yang diadakan oleh Pemerintah Daerah sepanjang hal itu menjadi hak dan wewenang guna menciptakan atau mencari sistem baru yang lebih berdaya guna dan berhasil guna.

pendapatan yang baru berdasarkan kebijakan-kebijakan yang telah ditetapkan oleh Kepala Daerah dan atau peraturan perundang-undangan yang berlaku.

Dan untuk melaksanakan tugas tersebut, maka Dinas Pendapatan Daerah menyelenggarakan fungsi sebagai berikut :

1. Menyiapkan bahan perumusan perencanaan/program dan kebijaksanaan teknis di bidang Pendapatan.

2. Menyelenggarakan pembinaan, program, Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Pajak Bea Balik Nama Kendaraan Bermotor, Retribusi dan Pendapatan Lain-lain, pengendalian dan Pembinaan.

3. Melaksanakan tugas-tugas yang terkait dengan pendapatan sesuai dengan Ketetapan Kepala Daerah.

Dalam menghasilkan tugas-tugas pokok tersebut, maka sesuai dengan struktur organisasi Dinas Pendapatan Daerah Sumatera Utara, antara lain telah ditentukan tata kerja serta tugas di lingkungan Dinas Pendapatan Daerah yang terdiri dari :

1. Kepala Dinas

Kepala Dinas Pendapatan Daerah mempunyai tugas membantu Gubernur dalam pelaksanaan Kewenangan otonomi, tugas Dekosentrasi dan tugas Pembantuan di bidang Pendapatan.

a. Melaksanakan kordinasi, kerjasama dengan pihak terkait, pembinaan, pengendalian teknis dan evaluasi penggalian potensi, pemberdayaan potensi dan pemungutan sumber pendapatan daerah sesuai dengan ketentuan dan standar yang ditetapkan.

b. Menyusun rencana jangka menengah dan tahunan di bidang pendapatan daerah sesuai dengan ketentuan dan standar yang ditetapkan.

c. Melaksanakan tugas lain yang diberikan Gubernur dan Sekertaris Daerah sesuai dengan bidang tugas dan fungsinya.

d. Mempertanggungjawabkan pelaksanaan tugas dan fungsiya kepada Gubernur melalui Sekertaris Daerah.

e. Memberikan masukan yang perlu kepada Gubernur melalui Sekertaris Daerah sesuai dengan bidang tugas dan fungsinya.

Untuk melaksanakan tugas dan fungsi Tata Kerja Dinas Pendapatan Daerah, Kepala Dinas dibantu oleh :

a. Wakil Kepala Dinas. b. Kepala Bagian Tata Usaha. c. Kepala Sub Dinas Bina Program.

d. Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan di Atas Air. e. Kepala Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Bawah

Tanah/APU dan Pajak Bahan Bakar Kendaraan Bermotor. f. Kepala Sub Dinas Retribusi.

2. Wakil Kepala Dinas

Wakil Kepala Dinas Pendapatan mempunyai tugas membatu Kepala Dinas dalam melaksanakan kewenangan otonomi, tugas kekosentrasi dan tugas Pembantuan di bidang pendapatan.

Untuk melaksanakan tugas tersebut Wakil Kepala Dinas menyelenggarakan fungsi :

a. Mengkoordinasikan penyempurnaan penyusunan dan penerapan konsep

standar pelaksanaan tugas-tugas dinas, standar pelaksanaan kewenangan daerah Kabupaten/Kota di bidang pendapatan daerah, perencanaan kegiatan dan kebutuhan dinas, peningkatan kapasitas personil, kinerja, disiplin pegawai, dan sistem kerja dinas.

b. Melaksanakan tugas dan fungsi Kepala Dinas Pendapatan apabila Kepala Dinas Pendapatan berhalangan sesuai dengan standar prosedur yang telah ditetapkan.

c. Melaksanakan tugas lain yang diberikan oleh kepala Dinas sesuai dengan bidang tugas dan fungsinya.

d. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Dinas sesuai dengan standar prosedur yang telah ditetapkan.

e. Memberikan masukan yang perlu kepada Kepala Dinas sesuai dengan bidang tugas dan fungsinya.

3. Kepala Bagian Tata Usaha

Untuk melaksanakan tugas tersebut kepala bagian tata usaha menyelenggarakan fungsi :

a. Menyusun konsep standar penyelenggaraan urusan keuangan, kewenangan pemberdayaan pegawai, pemberdayaan organisasi dan penyiapan produk-produk hukum.

b. Perencanaan kebutuhan internal dan kebutuhan administratif dinas, serta

penyempurnaan/peningkatan pengelolaan dan pengendalian atas pelaksanaannya sesuai ketentuan dan standar yang ditetapkan.

c. Perencanaan, pengelolaan dan pengurusan pertanggungjawaban keuangan dinas sesuai dengan ketentuan dan standar yang ditetapkan.

d. Perencanaan, pengelolaan dan peningkatan pendayagunaan kepegawaian sesuai dengan ketentuan dan standar yang ditetapkan.

e. Perencanaan dan peningkatan sistem kerja serta pengelolaan produk hukum dinas sesuai dengan ketentuan dan standar yang ditetapkan.

f. Melaksanakan tugas ini lain yang diberikan kepala dinas dan wakil kepala dinas sesuai dengan bidang tugas dan fungsinya.

g. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada kepala dinas melalui wakil kepala dinas.

Untuk melaksanakan tugas dan fungsi tersebut Kepala Bagian Tata Usaha dibantu oleh :

a. Kepala Sub Bagian Kepegawaian

Kepala Sub Bagian Kepegawaian mempunyai tugas :

1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyempurnaan dan penyusunan standar prosedur, penyederhanaan kerja dan akuntabilitas dalam pengelolaan kepegawaian.

2. Menyelenggarakan administrasi kepegawaian, penegakkan disiplin dan pembinaan kesejahteraan sesuai dengan standar yang ditetapkan.

3. Melaksanakan tugas lain yang diberikan oleh Kepala Bagian Tata usaha sesuai dengan bidang tugasnya.

4. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Bagian Tata Usaha sesuai dengan standar yang ditetapkan.

b. Kepala Sub Bagian Keangan

Kepala Sub Bagian Keuangan mempunyai tugas :

1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk

menyempurnakan dan penyusunan standar prosedur, penyederhanaan kerja dan akuntabilitas dalam pengelolaan keuangan.

2. Menyusun konsep Rencana Belanja Dinas dan menyelenggarakan

administrasi keuangan serta membuat laporan keuangan sesuai standard dan ketentuan yang ditetapkan.

sesuai dengan bidang tugasnya.

4. Memberikan saran yang perlu kepada Kepala Bagian Tata Usaha sesuai dengan bidang tugasnya.

c. Kepala Sub Bagian Umum dan Perlengkapan

Kepala Sub Bagian Umum dan perlengkapan mempunyai tugas sebagai berikut :

1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk

penyempurnaan dan penyusunan standar prosedur penyelenggaraan urusan tata usaha, administrasi umum dan barang/perlengkapan serta perjalanan dinas.

2. Menyelenggarakan urusan tata usaha, administrasi umum dan

barang/perlengkapan sesuai dengan standard dan ketentuan yang ditetapkan. 3. Melaksanakan tugas lain yang diberikan Kepala Bagian Tata Usaha sesuai

dengan bidang tugasnya.

4. Melaporkan dan mempertanggungjawabankan pelaksanaan tugasnya kepada Kepala Bagian Tata Usaha sesuai dengan standar yang ditetapkan.

5. Memberikan masukan yang perlu Kepala Bagian Tata Usaha sesuai dengan bidang tugasnya.

d. Kepala Sub Bagian Organisasi dan Hukum

Kepala Sub Bagian Organisasi dan Hukum mempunyai tugas : 1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk

2. Menyusun langkah-langkah penataan organisasi dan ketatalaksanaan serta eksaminasi atas konsep-konsep produk-produk hukum dinas.

3. Melaksanakan tugas lain yang diberikan oleh Kepala Bagian Tata Usaha sesuai dengan bidang tugasnya.

4. Memberikan masukan kepada Kepala Bagian Tata Usaha sesuai dengan bidang tugasnya.

1. Kepala Sub Dinas Bina Program

Kepala Sub Dinas Bina Program mempunyai tugas membantu Kepala Dinas dalam bidang perencanaan dan pengembangan, penyuluhan, monitoring, evaluasi dan pelaporan.

Untuk melaksanakan tugas tersebut Kepala Sub Dinas Bina Program, menyelenggarakan fungsi :

a. Menyempurnakan dan menyusun konsep standar dalam menyusun program kerja dinas, penyuluhan, monitoring, evaluasi dan pelaporan.

b. Menyusun rencana jangka menengah dan tahunan sesuai ketentuan dan standar yang ditetapkan.

c. Melaksanakan tugas lain yag diberikan oleh Kepala Dinas sesuai dengan bidang tugas dan fungsiya.

d. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Dinas sesuai standar yang ditetapkan.

Untuk melaksanakan tugas tersebut Kepala Sub Dinas Bina Program dibantu oleh :

a. Kepala Seksi Perencanaan dan Pengembangan

Kepala Seksi Perencanaan dan Pengembangan mempuyai tugas yaitu : 1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk

penyempurnaan dan menyusun standar-standar penelitian dan pengkajian, penggalian dan pengolahan potensi daerah, perencanaan target penerimaan pajak, bea, retribusi, pendapatan lainnya dan perubahan/pembuatan Rancangan Peraturan Daerah, Keputusan Kepala Daerah, maupun ketentuan lainnya.

2. Melaksanakan penelitian, pengkajian dan perencanaan sesuai dengan standard dan ketentuan yang ditetapkan.

3. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Dinas Bina Program sesuai standar yang diterapkan,

4. Memberikan masukan yang perlu kepada Kepala Sub Dinas Bina Program sesuai standar yang ditetapkan.

5. Memberikan masukan yang perlu kepada Kepala Sub Dinas Bina Program sesuai degan bidang dan tugasnya.

b. Kepala Seksi Penyuluhan

Kepala Seksi penyuluhan mempuyai tugas yaitu :

1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk

2. Melaksanakan sosialisasi dan penyuluhan sesuai standard dan ketentuan yang ditetapkan.

3. Melaksanakan tugas lain yang diberikan oleh Kepala Sub Dinas Bina Program sesuai dengan bidang tugasnya.

4. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Sub Dinas Bina Program.

5. Memberikan masukan yang perlu kepada Kepala Sub Dinas Bina program sesuai dengan bidang tugasnya.

c. Kepala Seksi Monitoring, Evaluasi dan Pelaporan

Kepala Seksi Monitoring, Evaluasi dan Pelaporan mempunyai tugas yaitu : 1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyempurnaan

standar-standar monitoring, evaluasi, pelaporan dan dokumentasi.

2. Menyelenggarakan monitoring dan evaluasi sesuai standard dan rencana yang ditetapkan.

3. Menyusun data statistik dan laporan untuk bahan perencanaan target pendapatan daerah sesuai standar dokumentasi dan pelaporan yang ditetapkan. 4. Melaksanakan tugas lain yag diberikan oleh Kepala Sub Dinas Bina Program

sesuai bidang tugasnya.

5. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Sub Dinas Bina Program.

2. Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kedaraan di Atas Air (PKB-KDA)

Kepala Sub Dinas Pajak Kendaraan Bermotor (PKB) dan Kendaraan di Atas Air (KDA) mempunyai tugas membantu Kepala Dinas dalam bidang Teknis Perpajakan, penanganan Sengketa dan Keberatan, pembukaan dan pelaporan Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

Untuk melaksanakan tugas tersbut, Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan di Atas Air mempunyai fungsi yaitu :

a. Menyusun konsep standar teknis pengolahan Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, penatausahaan dan pemberian pertimbangan penyelesaian Sengketa dan Keberatan Pajak, Intensifikasi dan Ekstensifikasi pemungut, pembukaan dan pelaporan.

b. Menyelenggarakan kordinasi dan pendapatan dalam pengolahan Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, Intensifikasi dan Ekstensifikasi, penanganan Sengketa dan Keberatan Pajak sesuai dengan ketentuan dan standar yang ditetapkan.

c. Melaksanakan tugas lain yang diberikan oleh Kepala Dinas dan Wakil Kepala Dinas sesuai dengan bidang tugas dan fungsinya.

d. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Dinas dan Wakil Kepala Dinas.

Untuk melaksanakan tugas dan fungsi tersebut, Kepla Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan di Atas Air dibantu oleh :

a. Kepala Seksi Teknis Perpajakan

Kepala Seksi Teknis Perpajakan, mempunyai tugas :

1. Mengumpulkan, mengolah da menyajikan bahan/data untuk penyempurnaan dan menyusun standar-standar bimbingan teknis pemungutan dan pengolahan Surat Paksa serta Intensifikasi dan Ekstensifikasi pemungutan Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

2. Menyelenggarakan, pemberian bimbingan teknis pemungutan dan pengolahan Intensifikasi dan Ekstensifikasi pemungutan serta sosialisasi ketentuan yang berlaku, sesuai dengan standar yang ditetapkan.

3. Melaksanakan tugas lain yang diberikan oleh Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan di Atas Air sesuai dengan bidang dan tugasnya.

4. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

5. Memberikan masukan yang perlu kepada Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

b. Kepala Seksi Sengketa dan Keberatan

Kepala Seksi Sengketa dan Keberatan, mempunyai tugas yaitu :

sanksi kelalaian pembayaran Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

2. Menyelenggarakan pengenaan atas keberatan dari wajib pajak, pertimbangan atas sengketa pajak dan keberatan sesuai dengan standar yang ditetapkan. 3. Melaksanakan tugas lain yang diberikan oleh Kepala Sub Dinas Pajak

Kendaraan Bermotor dan Kendaraan di Atas Air, sesuai dengan bidang dan tugasnya.

4. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

5. Memberikan masukan yang perlu kepada Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

c. Kepala Seksi Pembukuan dan Pelaporan

Kepala Seksi Pembukuan dan Pelaporan, mempunyai tugas yaitu :

1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyempuraan standar pembukuan, pembuatan laporan, penelitian laporan dan perhitungan bagian Provinsi dan Kabupaten/Kota dari Pajak Kendaraan Bermotor.

2. Menyelenggarakan urusan pembukuan, penelitian dan pembuatan laporan, penetapan dan realisasi denda dan tunggakan serta penelitian laporan dari Unit Pelaksanaan Tekis Dinas sesuai standar yang ditetapkan.

4. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

5. Memberikan masukan yang perlu kepada Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

3. Kepala Sub Dinas Retribusi dan Pendapatan Lain-lain

Kepala Sub Dinas Retribusi dan Pendapatan Lain-lain (RPLL), mempunyai tugas membantu Kepala Dinas dalam bidang Teknis Retribusi, bagi hasil pajak dan bukan pajak (BPHP-BP), Retribusi dan Pendapatan Lain-lain, Pembukuan dan Pelaporan.

Untuk melaksanakan tugas tersebut, Kepala Sub Dinas Retribusi dan Pendapatan Lain-lain (RPLL) menyelenggarakan fungsi :

a. Menyempurnakan dan menyusun konsep standar Teknis Retribusi, Bagi Hasil Pajak dan Bukan Pajak, Penerimaan Lain-lain, Pembukuan dan Pelaporannya. b. Menyelenggarakan Koordinasi, Bimbingan Teknis, sosialisasi, Penetapan dan

Pemungutan Retribusi dan Pendapatan Lain-lain, menyiapkan bahan dalam penetapan BPHP-BP, serta pengelolaan dan pelaporan sesuai dengan standar yang ditetapkan.

c. Melaksanakan tugas lain yang diberikan oleh Kepala Dinas dan Wakil Kepala Dinas sesuai dengan bidang tugas dan fungsinya.

e. Memberikan masukan yang perlu pada Kepala Dinas dan Wakil Kepala Dinas sesuai dengan bidang tugasnya

Untuk melaksanakan tuhas dan fungsi tersebut, Kepala Sub Dinas Retribusi dan Pendapatan Lain-lain (RPLL) dibantu oleh :

a. Kepala Seksi Teknis Retribusi

Kepala Seksi Teknis Retribusi mempunyai tugas :

1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk

penyempurnaan dan penyusunan standar jenis retribusi, teknis pemungutan dan tata administrasi retribusi, penetapan target serta koordinasi dan kerjasama dalam pemungutan retribusi.

2. Menyelenggarakan bimbingan teknis penetapan, pemugutan dan

administrasi retribusi, sosialisasi standar yang diterapkan, serta penetapan target retribusi sesuai dengan standar yang ditetapkan.

3. Melaksanakan tugas lain yang dibrikan oleh Kepala Sub Dinas RPLL sesuai dengan bidang tugasnya.

4. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Sub Dinas RPLL.

5. Memberikan masukan yang perlu kepada Kepala Sub Dinas RPLL sesai dengan bidang tugasnya.

b. Kepala Seksi Bagi Hasil Pajak dan Bukan Pajak

Kepala Seksi Bagi Hasil Pajak dan Bukan Pajak mempunyai tugas sebagai berikut :

penyempurnaan dan penyusunan standar-standar koordinasi, pengadministrasian dan optimalisasi penerimaan BHP-BP.

2. Menyelenggarakan koordinasi dan pengadministrasian BHP-BP dan pengumpulan, pengolahan dan penyajian bahan/data untuk perumusan kebijakan dalam rangka optimalisasi penerimaan BHP-BP sesuai dengan standar yang ditetapkan.

3. Melaksanakan tugas lain yang diberikan oleh Kepala Sub Dinas RPLL sesuai dengan bidang tugasnya.

4. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Sub Dinas RPLL.

5. Memberikan masukan yang perlu kepada Kepala Sub Dinas RPLL sesuai dengan bidang tugasnya.

c. Kepala Seksi Penerimaan Lain-lain

Kepala Seksi Penerimaan Lain-lain mempunyai tugas :

1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyempurnaan dan penyusunan standar-standar koordinasi, pemungutan dan pengadministrasian serta optimalisasian penerimaan lain-lain dan setoran laba BUMN.

2. Menyelenggarakan koordinasi dan optimalisasi pendapatan lain-lain dan setoran laba BUMN sesuai laba BUMN sesuai dengan standar yang ditetapkan.

4. Mempertanggungjawabkan pelaksanaan tugasya kepada Kepala Sub Dinas RPLL.

5. Memberikan masukan yang perlu kepada Kepala Sub Dinas RPLL sesuai dengan bidang tugasnya.

d. Kepala Seksi Pembukuan dan Pelaporan

Kepala Seksi Pembukuan dan Pelaporan mempunyai tugas :

1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyempurnaan dan penyusunan standar-standar pembukuan dan pelaporan penerimaan retribusi, bagi hasil pajak dan buka pajak, penerimaan lain-lain serta penelitian laporan dari unit pemungut.

2. Menyelenggarakan pembukuan dan pelaporan penerimaan retribusi, BHP-BP dan penerimaan lain-lain, serta penelitian atas laporan dari unit pemungut sesuai dengan standar yang ditetapkan.

3. Melaksanakan tugas lain yang diberikan oleh Kepala Sub Dinas RPLL sesuai dengan bidang tugasnya.

4. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Sub Dinas RPLL.

5. Memberikan masukan yang perlu kepada Kepala Sub Dinas RPLL sesuai dengan bidang tugasnya.

4. Kepala Sub Dinas Pengendalian dan Pembinaan

Untuk melaksanakan tugas tersebut, Kepala Sub Dinas Pengendalian dan Pembinaan menyelenggarakan fungsi :

a. Menyusun konsep standar-standar dalam bidang Pengendalian Keuangan, Material, Pengendalian Aparat Pelaksana dan Pembinaan Teknis Administrasi Pendapatan.

b. Menyelenggarakan Pengendalian Keuangan, Material, Pengendalian Aparat Pelaksana dan Pembinaan Teknis Administrasi Pendapatan sesuai dengan standar yag ditetapkan.

c. Melaksanakan tugas lain yang diberikan oleh Kepala Dinas dan Wakil Kepala Dinas sesuai dengan bidang tugas dan fungsinya.

d. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Dinas melalui Wakil Kepala Dinas.

e. Memberikan masukan yang perlu kepada Kepala Dinas dan Wakil Kepala Dinas sesuai dengan bidang tugas dan fungsinya.

Untuk melaksanakan tugas dan fungsi tersebut, Kepala Sub Dinas Pengendalian dan Pembinaan dibantu oleh :

a. Kepala Seksi Keuangan dan Material

Kepala Seksi Keuangan dan Material mempunyai tugas :

2. Menyelenggarakan, mengolah hasil dan menyusun saran tindak lanjut hasil pemeriksaan, pengendalian dan pengawasan sesuai dengan bidang tugasnya. 3. Melaksanakan tugas lain yang diberikan oleh Kepala Sub Dinas Pengendalian

dan Pembinaan sesuai dengan bidang tugasnya.

4. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Sub Dinas Pengendalian dan Pembinaan.

5. Memberikan masukan yang perlu kepada Kepala Sub Dinas Pengendalian dan Pengawasan sesuai dengan bidang tugasnya.

b. Kepala Seksi Pengendalian Aparat Pelaksana

Kepala Seksi Pengendalian Aparat Pelaksana mempunyai tugas :

1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyempurnaan dan penyusunan standar-standar pelaksanaan, pengolahan dan saran tindak lanjut hasil pemeriksaan, pengendalian dan pengawasan Aparat Pelaksana Dinas.

2. Menyeleggarakan, mengolah hasil dan menyusun saran tindak lanjut hasil pemeriksaan, pengendalian dan pengawasan terhadap Aparat Pelaksana Dinas sesuai standar yag ditetapkan.

3. Melaksanakan tugas lain yang diberikan oleh Kepala Sub Dinas Pengendalian dan Pembinaan sesuai dengan bidang tugasnya.

4. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Sub Dinas Pengendalian dan Pembinaan.

c. Kepala Seksi Teknis Administrasi Pendapatan

Kepala Seksi Teknis Administrasi Pendapatan mempunyai tugas :

1. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyempurnaan dan penyusunan standar-standar pelaksanaan, pengolahan dan saran tindak lanjut hasil pembinaan, pengendalian dan pengawasan penerapan standar di lingkungan Dinas.

2. Menyelenggarakan, mengolah dan menyampaikan saran tindak lanjut pemberdayaan standar-standar yang ada dan ketentuan/peraturan lainnya sesuai dengan standar yang ditetapkan.

3. Melaksanakan tugas lain yang diberikan oleh Kepala Sub Dinas Pengendalian dan Pembinaan sesuai dengan bidang tugasnya.

4. Mempertanggungjawabkan pelaksanaan tugasya kepada Kepala Sub Dinas Pengendalian dan Pembinaan.

5. Memberikan masukan yang perlu kepada Kepala Sub Dinas Pengendalian dan Pembinaan sesuai dengan bidang tugasnya.

Susunan Organisasi Unit Pelaksana Teknis Dinas (UPTD) adalah sebagai berikut:

a. Kepala Unit Pelaksana Teknis Dinas (UPTD)

Kepala Unit Pelaksana Teknis Dinas (UPTD) membantu Kepala Dinas dalam pengadministrasian dan pengutipan PKB, PKDA, Pajak ABT/APU, PBB-KB, Retribusi dan Pendapatan Lain-lain.

Untuk menyelenggarakan tugas tersebut Kepala Unit Pelaksana Teknik Dinas (UPTD) Pendapatan menyelenggarakan fungsi :

1. Menyempurnakan dan menyusun konsep standar-standar pendapatan potensi, pengadministrasian dan pengutipan dan pelaporan hasil pengutipan PKB, PKDA, Pajak ABT/APU, PBB-KB, Retribusi dan Pendapatan Lain-lain.

2. Menyelenggarakan optimalisasi pendataan potensi pengadministrasian dan pengutipan dan pelaporan hasil pengutipan PKB, PKDA, Pajak ABT/APU, PBB-KB, Retribusi dan Pendapatan Lain-lain sesuai dengan standar yang ditetapkan.

3. Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugas dan fungsinya.

4. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Dinas dan Wakil Kepala Dinas.

5. Memberikan masukan yang perlu kepada Kepala Dinas dan Wakil Kepala Dinas sesuai dengan bidang tugas dan fungsinya.

b. Kepala Sub Bagian Tata Usaha

Kepala Sub Bagian Tata Usaha mempunyai tugas sebagai berikut :

Peralatan UPTD sesuai standar yang ditetapkan.

2. Menyeleggarakan pengolahan Keuangan, Personil, Peralatan dan Ketatausahaan UPTD sesuai standar yang ditetapkan.

3. Menghimpun bahan/data dari seksi lainnya, untuk pembukuan dan pelaporan hasil pengutipan PKB, PKDA, Pajak ABT/APU, PBB-KB, Retribusi dan Pendapatan Lain-lain sesuai dengan standar yag ditetapkan.

4. Melaksanakan tugas lain yang diberikan oleh Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

5. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

6. Memberikan masukan yang perlu kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

c. Kepala Seksi Pajak Kendaraan Bermotor (PKB)

Kepala Seksi Pajak Kendaraan Bermotor (PKB) mempunyai tugas sebagai berikut :

1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan

memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda PKB dan BBN-KB sesuai dengan standar yang ditetapkan.

2. Melaksanakan tugas lain yang diberikan oleh Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

4. Memberikan masukan yang perlu kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

d. Kepala Seksi Pajak Kendaraan di Atas Air (PKDA)

Kepala Seksi Pajak Kendaraan di Atas Air (PKDA) mempunyai tugas sebagai berikut :

1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul /pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda pajak pengambilan dan pemanfaatan ABT-APU dan PBB-KB sesuai dengan standar yang ditetapkan.

2. Melaksanakan tugas lain yang diberikan oleh Kepala UPTD sesuai degan bidang tugas dan fungsinya.

3. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai degan bidang tugas dan fungsinya.

4. Membeikan masukan yang perlu kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

e. Kepala Seksi Retribusi

Kepala Seksi Retribusi mempunyai tugas sebagai berikut :

1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda retribusi sesuai dengan standar yang ditetapkan.

3. Mempertanggungjawabkan pelaksanaan tugsnya kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

4. Memberikan masukan yang perlu kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

f. Kepala Seksi Pendapatan Lain-lain

Kepala Seksi Pendapatan Lain-lain mempunyai tugas sebagai berikut : 1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan

memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda retribusi sesuai dengan standar yang ditetapkan.

2. Melaksanakan tugas lain yang diberikan oleh Kepala UPTD sesuai degan bidang tugas dan fungsinya.

3. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

4. Memberikan masukan yang perlu kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

5. Kelompok Jabatan Fungsional

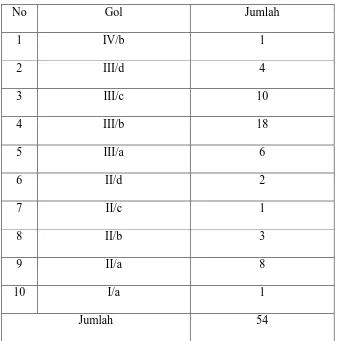

E. Gambaran Pegawai UPT. Dispenda Provinsi Sumatera Utara

[image:55.595.148.486.277.618.2]Secara umum gambaran dari para Pegawai Dinas Pendapatan Daerah provinsi Sumatera Utara dapat digambarkan sebagai berikut :

Gambaran Pegawai Dinas Pendapatan Daerah Sumatera Utara

(UPT. Medan Selatan)

No Gol Jumlah

1 IV/b 1

2 III/d 4

3 III/c 10

4 III/b 18

5 III/a 6

6 II/d 2

7 II/c 1

8 II/b 3

9 II/a 8

10 I/a 1

Jumlah 54

BAB III

GAMBARAN DATA OBJEK PAJAK KENDARAAN BERMOTOR (PKB)

A. Ketentuan Pajak Kendaraan Bermotor

Bahwa dengan telah ditetapkannya Undang-undang Nomor 34 Tahun 2000 tentang perubahan atas Undang-undang No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, perlu disesuaikan dengan kebijakan otonomi daerah.

Untuk melaksanakan penyesuaian sebagaimana dimaksud, perlu mengatur kembali ketentuan mengenai Pajak Kendaraan Bermotor dengan menambah pengaturan Pajak Kendaraan di Atas Air yang ditetapkan dengan Peraturan Daerah.

1. Ketentuan Umum

Dalam peraturan Daerah ini yang dimaksud dengan : a. Daerah adalah Provinsi Sumatera Utara.

b. Pemerintah Daerah adalah Pemerintah Provinsi Sumatera Utara. c. Kepala Daerah adalah Gubernur Sumatera Utara.

d. Dinas Pendapatan Daerah adalah Dinas Pendapatan Daerah Provinsi Sumatera Utara.

f. Kendaraan Bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak Kendaraan Bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang bergerak. g. Kendaraan di Atas Air adalah semua kendaraan yang digerakkan oleh

peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber energi tertentu menjadi tenaga gerak Kendaraan Bermotor yang bersangkutan yang digunakan di Atas Air.

h. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air selanjutnya disebut Pajak adalah pajak yang dipungut atas kepemilikan dan atau penguasaan Kendaraan Bermotor dan Kendaraan di Atas Air.

i. Jenis Kendaraan Bermotor adalah jenis Kendaraan Bermotor sebagaimana dimaksud di dalam Peraturan Pemerintah No. 44 Tahun 1993.

j. Subjek Pajak adalah orang pribadi atau badan yang dapat dikenakan Pajak Daerah.

B. Objek dan Subjek Pajak

1. Objek Pajak Kendaraan Bermotor

Objek Pajak PKB adalah kepemilikan dan atau penguasaan Kendaraan

Dalam hal ini dapat juga dikecualikan, yang merupakan objek pajak adalah Kepemilikan dan atau Kepenguasaan Kendaraan Bermotor dan Kendaraan :

a. Pemerintah Pusat dan Pemerintah Daerah.

b. Kedutaan, Konsultan, Perwakilan Negara Asing, dan Perwakilan Lembaga-Lembaga Internasional dengan azas timbal balik.

c. Pemerintah Kabupaten / Kota.

d. Pabrikan atau Importir Kendaraan Bermotor baru yang semata-mata untuk tersedia untuk dipamerkan, untuk dijual dan tidak dipergunakan untuk lalulintas bebas.

e. Wisatawan asing yang berada di daerah dalam wilayah Indonesia untuk waktu yang tidak lebih lama dari 90 (Sembilan puluh) hari berturut-turut.

f. Yang tidak dipergunakan, karea disegel atau yang disita Negara. g. Orang/pribadi atau Badan atas Kendaraan di Atas Air perintis.

h. Badan Usaha Milik Negara/Daerah yang memiliki kapal pandu dan kapal tunda untuk keperluan keselamatan.

2. Subjek Pajak Kendaraan Bermotor

a. Subjek Pajak Kendaraan Bermotor dan Kendaraan di Atas Air adalah orang pribadi atau badan yang memiliki dan yang menguasai Kendaraan Bermotor termasuk Kendaraan alat-alat berat/besar.

b. Wajib Pajak Kendaraan Bermotor adalah orang pribadi dan atau badan yang memiliki Kendaraan Bermotor .

a) Untuk orang pribadi adalah orang yang bersangkutan, kuasanya atau ahli warisnya.

b) Untuk badan adalah pengurus atau kuasanya.

C. Dasar Hukum Pemungutan PKB

Pemungutan Pajak Kendaraan Bermotor di Indonesia saat ini didasarkan pada dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak yang terkait. Dasar hukum pemungutan Pajak Kendaraan Bermotor adalah sebagai berikut.

1. Undang-undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah. 2. Peraturan Daerah Nomor 1 Tahun 2011 tentang Pajak Daerah Sumatera Utara.

D. Cara Penghitungan Pajak Kendaraan Bermotor

1. Dasar Pengenaannya

Dihitung sebagai perkalian dari dua unsur pokok yaitu : a. Nilai Jual Kendaraan Bermotor

Nilai jualnya diperoleh dengan berdasarkan harga pasaran umum atas suatu kendaraan dan apabila harga pasaran umum tidak dapat diketahui, maka nilai jual kendaraan tersebut dapat ditentukan berdasarkan faktor-faktor :

1) Isi silinder dan sautan daya. 2) Penggunaan kendaraan bermotor. 3) Jenis kendaraan bermotor

4) Merek kendaraan bermotor.

5) Tahun pembuatan kendaraan bermotor.

6) Berat total kendaraan bermotor dan banyaknya yang diizinkan.

2. Bobot yang mencerminkan secara relatif kadar kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan bermotor.

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak = Tarif Pajak x (NJKB x Bobot) 3. Tarif pajak kendaraan bermotor

a. 1,75 % (satu koma tujuh puluh lima persen) untuk kendaraan bukan umum.

b. 1% (satu persen) untuk Kendaraan Umum.

d. 0,5% (nol koma lima persen) untuk Kendaraan Ambulance, Pemadam Kebakaran, Sosial Keagamaan, Lembaga Sosial dan Keagamaan, Pemerintah/TNI/POLRI dan Pemerintah Daerah.

4. Tarif Pajak Progresif untuk Kendaraan Roda 2 (dua), Roda 3 (tiga) dan Roda 4 (empat) atau lebih adalah sebagai berikut :

a. Kepemilikan Kendaraan Bermotor kedua 2%. b. Kepemilikan Kendaraan Bermotor ketiga 2,5%. c. Kepemilikan Kendaraan Bermotor keempat 3%. d. Kepemilikan Kendaraan Bermotor kelima dst. 3,5%.

Besarnya pajak terhutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak yang dikenakan untuk masa pajak 12 bulan berturut-turut terhitung mulai saat pendaftaran kendaraan bermotor.

E. Cara Pendaftaran Kendaraan Bermotor

Adapun cara pendaftaran pajak kendaraan bermotor dapat dilakukan dengan cara :

a. Mengisi Formulir SPPKB b. Identitas :

1. Orang pribadi : Tanda jati diri yang sah + 1 lembar fotokopi, bagi yang berhalangan melampirkan surat kuasa bermaterai cukup. 2. Badan Hukum : Salinan Akte Pendirian + 1 lembar fotokopi,

3. Instansi Pemerintahan (termasuk BUMN dan BUMD) : Surat

tugas/surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap instansi yag bersangkutan.

c. Faktur

d. Sertifikat uji tipe, tanda bukti lulus uji tipe, Sertifikat NIK (VIN) dan tanda pendaftaran tipe.

e. Kendaraan bermotor yang mengalami perubahan bentuk harus

melampirkan surat keterangan dari perusahaan karoseri yang mendapat izin.

f. Surat keterangan bagi kendaraan bermotor angkutan umum yang telah memenuhi syarat.

g. Bukti hasil pemeriksaan fisik kendaraan bermotor.

Bentuk kegiatan pelayanan yang diberikan antara lain : 1. Pendaftaran ulang / pengesahan TNKB / pembayaran PKB 2. Pendaftaran Bea Balik Nama Kendaraan

3. Pendaftaran Kendaraan Pindah (fiscal)

1. Pendaftaran Ulang Pajak Kendaraan Bermotor adalah : a. Mengisi formulir

b. Identitas

1) Untuk Perorangan

2) Untuk Badan

Salinan Akte Pendirian + 1 lembar fotokopi, keterangan domisili, surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap badan hukum yang bersangkutan.

Untuk Instansi Pemerintah (termasuk BUMN dan BUMD)

Surat tugas/surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap instansi yang besangkutan.

c. Faktur

d. Sertifikat uji tipe, tanda bukti lulus uji tipe atau buku tanda lulus uji tipe berkala, sertifikat VIK (NIV) dan tanda pendaftaran tipe.

e. Kendaraan bermotor yang mengalami perubahan bentuk harus

melampirkan surat keterangan dari perusahaan karoseri yang mendapat izin.

f. Surat keterangan bagi kendaraan bermotor angkutan umum yang telah memenuhi persyaratan.

g. Bukti hasil pemeriksaan fisik kendaraan bermotor

Pengesahan TNBK (Tanda Nomor Kendaraan Bermotor) adalah :

a. TNBK berfungsi sebagai registrasi dan identifikasi kendaraan bermotor. b. Spesifikasi teknis TNKB ditetapkan oleh Kepala Kepolisian Republik

Indonesia sehingga sama dan seragam seluruh Indonesia serta diberitahukan pada instansi terkait didalam Samsat.

d. Pada dasarnya disetiap kantor bersama Samsat diadakan unit pencetakan TNKB.

Pembayaran Pajak Kendaraan Bermotor

a. Menerima pembayaran PKB sesuai dengan SKPD dan membubuhkan validasi pada SKPD.

b. Semua pembayaran dan penerimaan PKB yang tercantum dalam SKPD dilaksanakan oleh Bendaharawan khususnya penerimaan atau petugas Kas Daerah.

c. Bendaharawan khusus penerimaan pembayaran PKB atau petugas Kas Daerah mendistribusikan penerimaan pembayaran kepada masing-masing instansi terkait sebelum disetorkan ke Kas Daerah.

d. Pembayaran PKB bias melalui sistem perbankan, dengan maksud untuk memberi kemudahan dan perlindungan kepada pemohon dalam membayar kewajiban PKB.

e. Pembayaran PKB berdasarkan SKPD bisa juga dilaksanakan melalui kantor Dispenda dan PT. Jasa Raharja (Persero).

f. Pembayaran dilakukan dalam buku Kas Umum dan penerimaan perjenis, PKB/BBN-KB, SWDKLLJ, Administrasi STNK dan TNKB.

Pendaftaran BBN-KB (Bea Balik Nama Kendaraan Bermotor) adalah sebagai berikut :

b. Identitas :

1) Untuk Perorangan

Tanda jati diri + 1 lembar fotokopi 2) Untuk Badan Hukum

Salinan Akte Pendirian + 1 lembar fotokopi keterangan domisili, surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap badan hukum yang bersangkutan.

3) Untuk Instansi Pemerintah (termasuk BUMN dan BUMD)

Surat tugas/surat kuasa bermaterai dan ditandatangani oleh pimpinan serta dibubuhi cap instansi yang bersangkutan.

c. STNK asli d. BPKB asli

e. Kwitansi pembelian yang sah f. Bukti pelunasan PKB/BBN-Kas g. Bukti hasil pemeriksaan fisik

Pendaftaran Kendaraan Pindah (fiscal) a. Mengisi formulir SPPKB

b. Identitas :

1) Untuk Perorangan 2) Untuk Badan Hukum

Surat tugas/surat kuasabermaterai cukup yang ditandatangani oleh pimpinan serta dibubuhi cap instansi yang bersangkutan :

a) Surat keterangan pindah sebagai pengganti STNK b) BPKP asli

c) Kwitansi pembelian yang sah d) Bukti pelunasan PKB/BBN-KB e) Bukti hasil pemeriksaan fisik f) Surat keterangan fiskal antar daerah

TARGET DAN REALISASI PKB 5 TAHUN TERAKHIR

Sumber : Dinas Pendapatan Daerah Provinsi Sumatera Utara 0

100.000.000.000 200.000.000.000 300.000.000.000 400.000.000.000 500.000.000.000 600.000.000.000 700.000.000.000 800.000.000.000 900.000.000.000

2006 2007 2008 2009 2010

TARGET DAN REALISASI BBN-KB 5 TAHUN TERAKHIR

Sumber : Dinas Pendapatan Daerah Provinsi Sumatera Utara

Penatausahaan adalah Kegiatan pendataan potensi, pendaftaran, penetapan, korektor, kasir pembayaran, cetak SKPD, Bendahara Pembantu dan pembuatan laporan oleh Bendahara Penerima pada Unit Pelaksana Teknis.

Dalam garis besarnya tata usaha mempunyai 3 pokok peranan sebagai berikut:

1. Melayani pelaksanaan pekerjaan-pekerjaan operatif utuk mencapai tujuan .

2. Menyediakan keterangan-keterangan bagi pimpinan organisasi itu unuk membuat keputusan atau melakukan tindakan yang tepat.

3. Membantu kelancaran perkembangan Samsat sebagai suatu keseluruhan.

0 200.000.000.000 400.000.000.000 600.000.000.000 800.000.000.000 1.000.000.000.000 1.200.000.000.000

2006 2007 2008 2009 2010

1. Upaya Untuk Meningkatkan Pemungutan Pajak Kendaraan Bermotor

Adapun upaya untuk meningkatkan pemungutan pajak kendaraan bermotor antara lain dilakukan dengan cara-cara sebagai berikut :

a. Memperluas Basis Penerimaan

Tindakan yang dilakukan untuk memperluas basis penerimaan yang dapat dipungut oleh SAMSAT, yang dalam perhitungan ekonomi dianggap potensial, antara lain yaitu mengidentifikasi pembayaran pajak kendaraan bermotor/potensial dan setelah pembayaran pajak kendaraan bermotor, memperbaiki basis data objek, memperbaiki penilaian, menghitung kapasitas penerimaan dari setiap jenis pemungutan.

b. Memperkuat Proses Pemungutan

Upaya yang dilakukan dalam memperkuat proses pemungutan yaitu antara lain mempercepat penyusunan Peraturan Daerah (Perda), mengubah tarif, khususnya tarif pajak kendaraan bermotor dan peningkatan pajak kendaraan bermotor.

c. Meningkatkan pengawasan

Hal ini dapat ditingkatkan yaitu antara lain dengan melakukan pemeriksaan secara dadakan dan berkala, memperbaiki proses pengawasan, menerapka sanksi terhadap pihak fiskus, serta meningkatkan pembayaran pajak dan pelayanan yang diberikan oleh SAMSAT.

Tindakan yang dilakukan oleh SAMSAT yaitu antara lain memperbaiki prosedur administrasi pajak melalui penyederhanaan administrasi pajak, meningkatkan efisiensi pemungutan dari setiap jenis pemungutan.

BAB IV

ANALISA DAN EVALUASI

Pada bab ini penulis akan membahas analisa dan evaluasi data yang bersumber dari bab-bab sebelumnya. Pada bab terdahulu telah dijelaskan secara terperinci tentang objek dan subjek penelitian, tentang apa yang menjadi pokok permasalahan dalam penelitian ini. Akan tetapi untuk menjelaskannya penulis menguraikan berdasarkan data-data yang telah dikumpulkan secara kualitatif disertai dengan penjelasan yang objektif dan sistematis.

A. Pelaksanaan Kegiatan Proses Pemungutan Pajak Kendaraan Bermotor (PKB)

Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek, penentuan besarnya pajak yang terhutang sampai kegiatan penagihan pajak kepada wajib pajak serta pengawasan penyetoran. Adapun pelaksanaan kegiatan proses pemungutan pajak kendaraan bermotor dimulai dari : a. Pendaftaran

1) Pengambilan Formulir SPT 2) Pengisian Formulir SPT

3) Pendaftaran berkas dan menyampaikan berkas kepada petugas checking. b. Penelitian berkas

3) Menyampaikan berkas ke penetapan c. Penetapan

1) Membuat perhitungan dan penetapan (pembukuan) 2) Membuat nomor kohir

3) Mencetak ketetapan tanda lembar SKPD

4) Menyampaikan berkas pada korektor (final checking) d. Fi