UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PENERAPAN ELECTRONIC DATA PROCESSING (EDP) DALAM PENGOLAHAN DATA AKUNTANSI PADA

PERUSAHAAN UMUM BULOG DIVRE SUMUT

OLEH :

NAMA : REINALDO

NIM : 020522180

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa Skripsi yang berjudul :

“Penerapan Electronic Data Processing (EDP) dalam Pengolahan Data Akuntansi pada Perusahaan Umum Badan Urusan Logistik Divisi Regional Sumatera Utara”. adalah benar hasil karya saya sendiri. Judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Depertemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 27 Desember 2010

Penulis

Reinaldo

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, karena hanya atas berkat dan rahmat Nya penulis dapat menyelesaikan skripsi ini dengan Judul : “Penerapan Electronic Data Processing (EDP) dalam Pengolahan Data Akuntansi pada Perusahaan Umum Badan Urusan Logistik Divisi Regional Sumatera Utara”.

Dalam penyusunan skripsi ini, penulis telah berusaha agar dapat menyajikan skripsi ini dengan sebaiknya, namun sebagai manusia yang memiliki keterbatasan penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh karena itu penulis dengan senang hati akan menerima saran dan kritik demi penyempurnaan skripsi ini. Dengan tidak megurangi rasa hormat kepada yang lainnya, penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara Medan.

2. Bapak Drs. Hasan Sakti Siregar, Msi, Ak, dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, MSi, Ak selaku Dosen Pembimbing yang telah meluangkan waktu dan pikiran serta membantu memberikan masukan dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

5. Bapak Ir. Muchtar Saad, MM, selaku Pimpinan Perum Bulog Divre Sumut yang telah mengizinkan penulis melakukan penelitian di Perusahaan yang beliau pimpi

6. Secara khusus terima kasih yang sedalam-dalamnya kepada kedua orang tua penulis yang tercinta, kepada Ayahanda Sukriman dan Ibunda Murniwati atas segala kasih sayang dan kesabaran serta dukungan moril maupun material sehingga penulis dapat menyelesaikan skripsi ini. Serta kepada adik-adikku Yenni Karmila, Afrionaldi, Rendi Irawan.

Akhirnya atas bantuan dan perhatian yang telah diberikan, penulis ucapkan terima kasih. Semoga skripsi ini dapat bermanfaat bagi penulis dan pembacanya, dan semoga Allah SWT selalu melimpahkan rahmat dan karunia Nya kepada kita semua. Amin.

Medan, 27 Desember 2010 Penulis,

Reinaldo

NIM : 020522180

Tujuan penelitian adalah agar pengolahan data akuntansi yang ada di perusahaan dapat terus di optimalkan demi meningkatkan kinerja perusahaan sehingga dapat bekerja secara efisien dan efektif dan juga untuk dapat memberi gambaran yang nyata pada penulis tentang pengolahan data akuntansi dengan penerapan Electronic Data Processing System dalam suatu praktek bisnis.

Dalam penulisan ini, penulis menggunakan metode penelitian deskriptif. Jenis data yang digunakan adalah jenis data primer dan data sekunder. Adapun tekhnik pengumpulan data yang digunakan adalah pengamatan (observasi), teknik wawancara dan studi literature.

Penulis telah melakukan analisis terhadap pengolahan data akuntasi dengan menerapkan EDP pada perusahaan, dan mendapat beberapa kesimpulan yaitu sistem EDP yang dimiliki perusahaan telah berjalan dengan baik dan sesuai dengan tuntutan zaman, lengkapnya fasilitas komputer telah didukung dengan adanya 1 (satu) bidang khusus untuk penanganan kendala EDP.

Kata kunci : EDP, Pengolahan Data, Akuntansi

Research target is data processing of accountancy which in company can continue isn't it for the shake of improving company performance so that can work efficiently and effective as well as to be able to give real picture at writer concerning data processing of accountancy with applying of Electronic Data of Processing System in business practice.

In this writing, writer use descriptive research method. Data type the used is primary data type and data of sekunder. As for data collecting tekhnik the used is observation, technique interview and study of literature.

Writer have done analysis to data processing of accountancy by applying EDP at company, and get some conclusions that is EDP had by company have walked better and as according to epoch demand, wholy computer facility have been supported with existence of 1 (one) special area for the handling of constraint of EDP.

Keyword : EDP, Data Processing, Accountancy.

PERNYATAAN……….. i

KATA PENGANTAR ……… ii

ABSTRAK ………. iv

ABSTRACK……… v

DAFTAR ISI ... .vi

DAFTAR GAMBAR………..viii

BAB I PENDAHULUAN ... 1

1. Latar Belakang Masalah ... 1

2. Perumusan Masalah ... 3

3. Tujuan Dan Manfaat Penelitian ... 3

4. Kerangka Konseptual ... 4

BAB II TINJAUAN PUSTAKA ... 6

1 Pengertian Sistem Informasi Akuntansi ... 6

2. Pengertian Dan Perangkat EDP System ... 8

3. Transaction Processing System ... 16

4. Buku Besar Dan Sistem Pelaporan ... 20

5. Pengendalian Intern Untuk Pengolahan Transaksi Berbasis Komputer ... 24

BAB III METODE PENELITIAN ... 30

1. Tempat Dan Waktu Penelitian ... 30

2. Jenis Data ... 30

4. Metode Penganalisaan Data ... 31

BAB IV ANALISIS HASIL PENELITIAN ... 32

1. Data Penelitian ... 32

2. Analisis Hasil Penelitian ... 46

BAB V KESIMPULAN DAN SARAN ... 52

1. Kesimpulan ... 52

2. Saran……… ... 54 DAFTAR PUSTAKA

DAFTAR LAMPIRAN

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual ... 4 Gambar 2.1 Siklus Pemrosesan Data Akuntansi melalui TPS ... 20 Gambar 4.1 Struktur Organisasi ... 36

Tujuan penelitian adalah agar pengolahan data akuntansi yang ada di perusahaan dapat terus di optimalkan demi meningkatkan kinerja perusahaan sehingga dapat bekerja secara efisien dan efektif dan juga untuk dapat memberi gambaran yang nyata pada penulis tentang pengolahan data akuntansi dengan penerapan Electronic Data Processing System dalam suatu praktek bisnis.

Dalam penulisan ini, penulis menggunakan metode penelitian deskriptif. Jenis data yang digunakan adalah jenis data primer dan data sekunder. Adapun tekhnik pengumpulan data yang digunakan adalah pengamatan (observasi), teknik wawancara dan studi literature.

Penulis telah melakukan analisis terhadap pengolahan data akuntasi dengan menerapkan EDP pada perusahaan, dan mendapat beberapa kesimpulan yaitu sistem EDP yang dimiliki perusahaan telah berjalan dengan baik dan sesuai dengan tuntutan zaman, lengkapnya fasilitas komputer telah didukung dengan adanya 1 (satu) bidang khusus untuk penanganan kendala EDP.

Kata kunci : EDP, Pengolahan Data, Akuntansi

Research target is data processing of accountancy which in company can continue isn't it for the shake of improving company performance so that can work efficiently and effective as well as to be able to give real picture at writer concerning data processing of accountancy with applying of Electronic Data of Processing System in business practice.

In this writing, writer use descriptive research method. Data type the used is primary data type and data of sekunder. As for data collecting tekhnik the used is observation, technique interview and study of literature.

Writer have done analysis to data processing of accountancy by applying EDP at company, and get some conclusions that is EDP had by company have walked better and as according to epoch demand, wholy computer facility have been supported with existence of 1 (one) special area for the handling of constraint of EDP.

Keyword : EDP, Data Processing, Accountancy.

1. Latar Belakang Masalah

Akuntansi mempunyai tujuan untuk memberikan informasi keuangan yang dipergunakan pihak manajemen perusahaan maupun pihak-pihak lain diluar perusahaan dalam rangka pengambilan keputusan. Bagi manajemen perusahaan, akuntansi merupakan alat untuk memberikan informasi tentang kejadian-kejadian yang bersifat finansial dalam suatu periode tertentu. Dengan demikian manajemen mampu menguasai keadaan perusahaan dan dapat menguasai jalannya perusahaan.

Teknologi elektronik data processing yang terdiri dari perangkat lunak (software) maupun perangkat keras (hardware) komputer berkembang dengan sangat pesat, perkembangan perangkat keras juga diiringi dengan perkembangan perangkat lunak sehingga memasyarakatkan peran elektronik data processing itu sendiri. Oleh karena itu elektronik data processing menjadi suatu kebutuhan yang termasuk dalam skala prioritas terutama bagi operasional dunia usaha.

elektronik data processing dalam pengolahan data akuntansi yang lebih unggul

dari pada pengolahan data akuntansi dengan cara manual.

Pemilik dan pihak manajemen sekarang ini selalu mengharapkan elektronik data processing menjadi unsur yang sangat diperlukan sebagai

pendukung utama dari sistem informasi dalam perusahaan yang dikelolanya, hal ini disebabkan karena elektronik data processing mampu mengolah data dengan kecepatan yang tinggi, tepat dan akurat serta dapat menyimpan data berdasarkan program-program yang dimasukkan kedalamnya.

Banyaknya manfaat dan kegunaan yang diperoleh dari penerapan elektronik data processing telah menjadikan komputer itu sendiri sangat penting

dan mutlak. Kemutlakannya itu merupakan pendorong untuk menggunakan elektronik data processing dalam perusahaan, sehingga nantinya informasi dapat

diperoleh dengan prinsip tepat waktu, tepat guna, dan tepat sasaran, serta lebih dapat dipercaya.

Untuk memperoleh informasi yang lebih baik dan memadai dalam penggunaan elektronik data processing sebagai alat bantu, maka diperlukan adanya sistem akuntansi atas komputer yang disusun dengan baik. Sistem akuntansi yang baik itu harus mampu menyediakan informasi yang tepat pada waktunya, mengamankan harta perusahaan, dan mengefisiensikan biaya perusahaan.

umumnya mempunyai kegiatan yang lebih kompleks, sehingga pengoperasian komputer mempunyai dampak yang cukup berarti terhadap cara pengoperasian perusahaan, pengambilan keputusan dan pendayagunaan funsi akuntansi.

Dalam aktifitas setiap perusahaan akuntansi sangat diperlukan, dapat dikatakan bahwa unsur akuntansi itu mempunyai peranan penting, dan menjadi salah satu pusat perhatian dalam memegang kegiatan operasional perusahaan. Namun kesalahan dalam pemasukan data kedalam pengolahan data elektronik bisa saja terjadi, sehingga laporan yang dihasilkan tidak benar dan tidak akurat. Hal ini dapat merugikan pihak perusahaan dan bagi para pemakai informasi, untuk itu dibutuhkan sumber daya manusia yang handal dan teliti.

Hal-hal yang diuraikan diatas mendorong penulis untuk menetapkan pengolahan data akuntansi dengan elektronik data processing sebagai bidang pembahasan dan menetapkan Perum Bulog Divre Sumatera Utara sebagai tempat penelitian dengan judul “ PENERAPAN ELEKTRONIK DATA PROCESSING DALAM PENGOLAHAN DATA AKUNTANSI PADA PERUM BULOG DIVRE SUMATERA UTARA “

2. Perumusan Masalah

Berdasarkan uraian diatas penulis mencoba merumuskan permasalahan yang akan dibahas dalam penyusunan skripsi ini sebagai berikut:

1. Bagaimanakah penggunaan EDP dalam pengolahan data akuntansi yang diterapkan pada Perum Bulog Divre Sumut, apakah benar-benar efektif dan efisien?

3. Tujuan dan Manfaat Penelitian

Tujuan penulis melakukan penelitian adalah :

1. Untuk mengetahui secara jelas bagaimana penggunaan elektronik data processing dalam pengolahan data akuntansi pada Perum Bulog Divre

Sumut.

2. Untuk mengetahui dan memahami bagaimana penerapan pengendalian intern perusahaan.

Adapun manfaat dari penelitian yang dilakukan yaitu :

1. Untuk menambah wawasan dan pengetahuan penulis mengenai elektronik data processing dalam praktek nyata dilapangan.

2. Menjadikan penelitian ini sebagai masukan berupa saran bagi manajemen perusahaan agar dapat memanfaatkan sepenuhnya SIA dan komputer dalam pengolahan data akuntansi.

3 Sebagai sumbangan pemikiran dan bahan masukan bagi pembaca yang berminat melakukan penelitian mengenai penggunaan komputer dalam pengolahan data akuntansi.

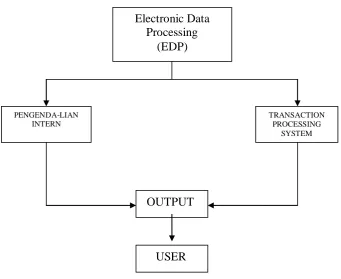

Gambar 1.1 Kerangka konseptual

Keterangan :

- Elektronik Data Processing merupakan pemakaian komputer dalam perusahaan dengan tujuan untuk pengolahan data,.dimana seperangkat elektronik disebut komputer dapat menerima,mengolah data dan menyimpan data.

- Transaction Processing System merupakan sistem informasi akuntansi melaksanakan akuntansi perusahaan yang ditandai dengan volume pengolahan data.

- Pengendalian Intern merupakan alat bantu untuk mencegah terjadinya penipuan dan mengamankan harta benda perusahaan.

Electronic Data Processing

(EDP)

PENGENDA-LIAN INTERN

OUTPUT

USER

TRANSACTION PROCESSING

- Output : Hasil dari pengolahan data atau informasi-informasi yang dihasilkan oleh sistem.

- User : Manusia yang berinteraksi dengan sistem dan menggunakan informasi

BAB II

TINJAUAN PUSTAKA

1. Pengertian Sistem Informasi Akuntansi

Pengertian sistem informasi menurut Hall (2001 : 7) “sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai”.

Sistem Informasi Akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa, dan mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan kepada pihak luar perusahaan ( seperti kantor pajak, investor, dan kreditor ) dan pihak intern terutama manajemen.

Agar dapat berfungsi dengan efektif dan efisien, informasi akuntansi harus relevan dan dapat diandalkan, sebagaimana yang telah dikemukakan oleh B.Romney and.J.Steinbart (2004 : 15)

Agar dapat berfungsi dengan efektif dan efisien informasi akuntansi harus relevan dan dapat diandalkan. Informasi yang relevan harus memiliki tiga nilai yakni : harus mempunyai nilai peramalan (predicted value); harus mempunyai nilai umpan balik (feedeback value); dan harus disampaikan tepat pada waktunya.

Bagi manajemen perusahaan, akuntansi merupakan alat untuk memberikan informasi tentang kejadian-kejadian finansial selama satu periode waktu sehingga manajemen mengetahui keadaan perusahaan dan dapat mengetahui jalannya operasi demi daya guna kerja.

data into accounting information, with the purpose of satisfying the information needs of variety of user”.

Sedangkan menurut H.Bodnar and S.Hopwood (2000 : 1) “Sistem Informasi Akuntansi (SIA) adalah kumpulan sumber daya seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi, informasi itu dikomunikasikan kepada beragam pengambilan keputusan”.

Berdasarkan beberapa definisi diatas, jelas bahwa sistem informasi akuntansi memproses data yang diterima untuk menghasilkan dokumen, laporan dan informasi lainnya yang dinyatakan terutama dalam satuan mata uang. Output yang dinyatakan dalam satuan mata uang ini memberikan informasi untuk pencatatan nilai seperti besarnya laba perusahaan dalam satu periode, besarnya hutang kepada pemasok pada suatu titik tertentu. Sebagian informasi digunakan untuk mengetahui besarnya penyimpangan satu pos biaya dari anggaran yang telah ditetapkan dan akhirnya informasi itu digunakan untuk pengambilan keputusan.

Tujuan utama dari Sistem Informasi Akuntansi menurut Mulyadi (2001 : 111) 1. Untuk memperoleh informasi akuntansi yang baik dalam pengambilan

keputusan manajemen. Dalam pengambilan keputusan, informasi akuntansi berperan untuk:

• Merangsang manajemen dalam menyadari dan mendefinisikan masalah.

• Memisahkan alternatif tindakan yang satu dengan tindakan yang lainnya.

• Menjelaskan konsekuensi berbagai alternatif tindakan yang akan dipilih.

• Membantu menganalisis dan menilai berbagai alternatif tindakan yang akan dipilih.

3. Untuk efisiensi biaya administrasi. Biaya untuk menyelenggarakan sistem informasi itu harus dapat ditekan yang harus dipertimbangkan cost dan benefitnya dalam menghasilkan suatu informasi.

2. Pengertian dan Perangkat EDP System 1. Pengertian EDP

Perkembangan teknologi yang semakin maju akan membawa pengaruh dan dampak bagi perkembangan dunia usaha khususnya dalam bidang pengolahan data. Pengolahan data atau transaksi akan meliputi berbagai aktifitas yang harus dihadapi organisasi untuk mendukung kegiatan perusahaan setiap hari. Untuk pengolahan transaksi dapat dilaksanakan secara tradisional dengan menggunakan buku-buku dan bantuan alat-alat mekanis ataupun secara modern dengan menggunakan sistem komputer.

Walaupun penggunaan komputer itu memiliki banyak keuntungan, pada prakteknya kemungkinan untuk menggunakan komputer harus disesuaikan dengan situasi diperusahaan. Situasi perusahaan ini maksudnya adalah banyaknya jumlah data yang akan diproses, apabila data yang diproses tidak terlalu banyak penggunaan komputer akan menjadi tidak efisien.

Pengertian EDP menurut Hartono (2004 : 3) “EDP adalah manipulasi dari data kedalam bentuk yang lebih berarti berupa suatu informasi dengan menggunakan suatu alat elektronik yaitu komputer”.

Menurut M. Lipshutz and S. Lipshutz (1991 :2) “Electronic data processing system consist of various input and output devices connected to an electronic

computer. The letters system process very large amounts of data in a very little

time”.

Dari pengertian diatas jelas bahwa Electronic Data Processing tidak dapat dipisahkan dengan perangkat komputer, karena mempunyai hubungan yang saling berkaitan dan bahkan mempunyai interpretasi yang sama bila dilihat dari sudut penerapannya dalam bidang akuntansi.

Sejalan dengan penggunaan komputer yang berperan sebagai alat pengolah data yang bekerja secara elektronik dan otomatis, berikut ini definisi yang diberikan oleh Wijayanto (2001 : 56) “Komputer adalah suatu alat pengolah data yang dapat melaksanakan perhitungan secara substansial, termasuk operasi hitung-menghitung dan operasi logika, tanpa campur tangan manusia”.

Menurut E. Chusing (1991 :110) “Komputer adalah suatu alat elektronik dengan kecepatan tinggi yang mampu melaksanakan perhitungan dan operasi logis serta menyimpan dan melaksanakan serangkaian instruksi yang memungkinkan untuk melakukan serangkaian operasi tanpa campur tangan manusia”.

Dari keterangan dan definisi diatas, terdapat tiga tingkatan utama alam pemrosesan data, yaitu:

1. Input, yaitu kumpulan data-data yang berasal dari luar komputer maupun

data yang sudah ada sebelumnya dalam sistem komputer atau program..

2. Processing, yaitu proses pengolahan data input yang telah dikumpulkan

menjadi suatu informasi.

3. Output, yaitu informasi yang dihasilkan dan disajikan adalah berupa

laporan-laporan yang berguna terhadap individu-individu maupun pihak lain diluar perusahaan.

Pengolahan data, pengikhtisaran, dan penganalisaan data dapat dilakukan oleh alat elektronik yang disebut komputer,antara pemrosesan data dengan komputer sebagai alat pengolah data terdapat hubungan yang sangat erat karena tanpa adanya komputer maka pemrosesan data secara otomatis tidak dapat dilakukan.

Jika kita mengamati peralatan yang digunakan dalam sistem pengolahan data, maka sistem ini berkembang sejalan dngan perkembangan ilmu pengetahuan dan teknologi yang ditandai dengan penemuan-penemuan yang baru.

Sejarah perkembangan sistem pengolahan data dapat dilihat sebagai berikut: a. Pengolahan data dengan sistem manual.

b. Pengolahan data dengan mekanis.

c. Pengolahan data dengan peralatan unit record. d. Pengolahan data dengan elektronik.

keakuratan data yang dihasilkan. Dengan penggunaan komputer sebagai alat utama dalam pemrosesan data elektronik diharapkan dapat mengurangi kemungkinan kesalahan dalam output yang dihasilkan dan akhirnya akan dapat membantu pihak-pihak yang membutuhkan untuk mengambil keputusan dan langkah yang tepat.

1. Perangkat EDP System

Dalam sistem informasi yang terkomputerisasi (computerized system), biasanya perangkat electronic data processing sistem terdiri dari:

a. Perangkat Keras (Hardware ) b. Perangkat Lunak (Software ) c. Pengawakan (Brainware )

Ketiga perangkat ini merupakan unsur terpenting dalam sistem komput erisasi. Hubungan antara ketiga komponen ini saling berkaitan erat karena hardware tanpa unsur software dan brainware maka sistem tersebut tidak akan berfungsi sebagaimana mestinya, demikian juga sebaliknya.

1. Perangkat Keras ( Hardware )

Perangkat keras untuk pengolahan data komputer terdiri atas perlengkapan yang mengerjakan fungsi berikut ini:

1. Penyediaan data

3. Penyimpanan Sekunder 4. Keluar dari komputer

Secara umum suatu hardware dapat dibagi menjadi empat komponen dengan fungsinya masing-masing, yakni:

1. Central Processing Unit ( CPU )

Central Processing Unit merupakan otak komputer. Tugas utamaya adalah

mengontrol dan membimbing keseluruhan system komputer selama pengolahan data termasuk dalam melakukan aritmatik dan logical operation terhadap data.

Central Processing Unit terdiri dari:

a. Control Unit, terdiri dari:

• Instruction interpreter ( Perintah Menterjemahkan )

Instruction interpreter adalah perangkat keras yang menterjemahkan perintah dari memory.

• Location Counter ( Lokasi Perhitungan )

Location counter adalah perangkat yang menentukan lokasi dan perintah yang dijalankan.

• Instruction Register

Instruction register adalah perangkat keras yang membuat salinan dari

Bagian ini berfungsi untuk melakukan kegiatan-kegiatan perhitungan dan logika seperti penambahan, pengurangan, perkalian, dan pembagian. Fungsi ALU ditunjukkan dalam bentuk working register dan purpose register.

c. Storage ( Memory ) Unit

Bagian ini merupakan bagian untuk menyimpan data yang akan diproses dan instruksi-instruksi untuk bagian yang lain dari CPU. Setiap lokasi penyimpanan dalam main memory section mempunyai alamat atau kode tertentu yang digunakan untuk memanggil data tertentu.

2. Input Device

Input Device berfungsi untuk membaca data input dari media input. Peralatan

input mengubah data asal kebentuk yang dapat dipahami oleh komputer ( bentuk biner ) untuk diproses lebih lanjut. Jenis peralatannya adalah card reader machines yang dipakai bersama keypunch, optical card reader, keyboard,

mouse/digitizer.

3. Output Device

Output Device berfungsi untuk mengeluarkan hasil pengolahan CPU melalui

main storage. Jenis peralatannya terdiri dari printer, plotter, video dan lain-lain.

4. Secondary Storage Device

Secondary Storage Device merupakan media penyimpanan data input maupun

Media penyimpanan ini antara lain disk/disk drive, magnetic tape drive, compact disc dan floppy disks.

5. Data Channels

Data channels berfungsi untuk menghubungkan antara pemakai dengan CPU atau dengan pemakai lainnya. Untuk topologi network dalam LAN (Local Area Network) secara garis besar terdiri dari: star network, ring network dan bus

network.

a. Star Network

Star Network merupakan beberapa node dihubungkan dengan suatu node pusat (central node atau host node) dan melalui sebuah alat yang disebut hubungan yang membentuk jaringan seperti bentuk bintang. Semua komunikasi ditangani dan diatur langsung oleh central node.

b. Bus Network

Bus Network menghubungkan beberapa node dalam jalur data (bus).

Masing-masing node dapat melakukan tugas-tugas operasi yang berbeda-beda dan tidak memiliki host node.

c. Ring Network

Ring Network merupakan gabungan bentuk loop network dan bus network.

Proses alur data yang terjadi searah dari satu kode ke node lain dan seterusnya.

Perangkat lunak adalah kumpulan dari program-program, prosedur-prosedur (sistem-sistem dan pendokumentasian operasi) dan peralatan (untuk sistem-sistem dan mendesain program dan analisa). Program komputer digunakan untuk memerintah komputer dalam melaksanakan langkah-langkah yang tercantum dalam program itu. Dokumentasi merupakan catatan dan penjelasan dari program komputer yang dibuat dengan maksud untuk mempermudah memahami suatu program atau sistem.

Untuk menyusun program komputer diperlukan beberapa langkah-langkah yaitu mendefinisikan masalah, menyusun flowchart, menyusun kode dari jawaban yang diperoleh dari langkah kedua, kodenya adalah komputer itu sendiri dan memeriksa kesalahan dan memperbaikinya. Sesudah langkah-langkah itu dijalankan kemudian dokumentasi dari program yang disusun itu dilengkapi.

Secara umum software terdiri dari dua jenis yaitu: 1. Program Sistem Operasi

Program Sistem Operasi adalah susunan instruksi yang dibuat sehingga komputer sebagai mesin berada dalam kondisi siap kerja untuk menjalankan perintah lebih lanjut. Biasanya program sistem operasi dibuat dan disediakan oleh suatu perusahaan pembuat software (software house) yang bekerjasama dengan pabrik pembuat hardware.

2. Program Aplikasi

c. Pengawakan (Brainware)

Komputer dapat bekerja jika ada perintah yang diterima. Manusia sebagai pelaksana memberi perintah agar komputer bekerja.

Menurut B. Davis, perangat pelaksana terdiri dari: 1. System Analysist

System analisis bertanggung jawab untuk mendesain system, melakukan

presurvey dan study kelayakan. System analysist perlu mengetahui seluk beluk organisasi dan manajemen serta pengambilan keputusan dalam organisasi yang memakai komputer tersebut.

2. Programmer

Programmer merencanakan program, menyusun program, mengadakan

implementasi sistem dan dokumentasi serta tersting berdasarkan spesifikasi yang dibuat oleh system analisist.

3. System Operation

System Operation bertanggung jawab untuk mengoperasikan komputer dan

mematikan sistem komputer. Untuk bisa menjamin pelaksanaannya dengan baik maka yang bersangkutan harus menguasai seluk beluk hardware dan software yang digunakan perusahaan khususnya operating system.

Librarian bertanggung jawab untuk mengatur keluar masuk data yang

disimpan dalam suatu ruang khusus (library) serta menyiapkan dan meneliti data yang akan diproses.

5. Data Control Group

Fungsi dari data control group adalah menguji efektivitas dan efisiensi system tersebut dari segala aspek.

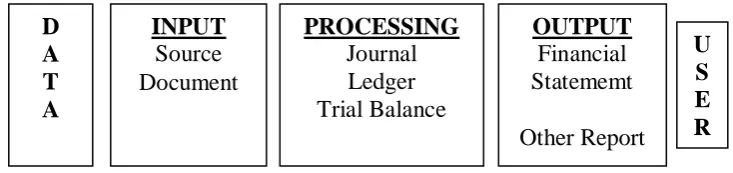

3. Transaction Processing System

Transaction Processing System (TPS) atau sekarang dikenal dengan sistem

informasi akuntansi melaksanakan aplikasi akuntansi perusahaan. Aplikasi ini ditandai dengan volume pengolahan data yang tinggi. Pengolahan terdiri dari empat tugas utama yaitu pengumpulan data, manipulasi data, penyimpanan data dan penyimpanan dokumen.

Menurut W. Kroeber dan J. Watson (1996) “A transaction processing system is an computer based system that captures, classifies, stores, maintains, updatcs,

and retrieves transaction data for record keeping and for input to other types of

computer based information system ‘.

Dalam pembahasan ini, penulis membatasi pada pengolahan data akuntansi dengan menggunakan komputer yang mencakup pencatatan, pengikhtisaran, pelaporan, serta peng-interpretasian transaksi.

Pengolahan data yang dimaksud dipusatkan pada posting kebuku besar yang didukung oleh buku pembantu (subsidiary ledger). Kode perkiraan buku besar yang digunakan menurut divisi atau per cost centre dari suatu perusahaan dipakai sebagai kunci untuk menempatkan dan memanggil kembali suatu record akuntansi berdasarkan sistem computer.

Pengolahan data dilakukan melalui jurnal, mendefinisikannya dan menghubungkan dengan program yang nerubahnya sesuai dengan prinsip pengolahan data yang ditentukan terlebih dahulu.

Tahap sistem pengolahan data akuntansi secara elektronik dapat dikelompokkan kedalam empat tahap yaitu:

1. Data Collection ( Pengumpulan Data)

Data Collection adalah proses pengumpulan informasi yang menggambarkan

suatu kejadian atau transaksi yaitu yang merupakan data logis. Sumber dokumen (bukti asli) harus dirancang terlebih dahulu guna penampungan data logis, seperti: faktur, order penjualan dan formulir lainnya. Data dapat dimasukkan kedalam sistem komputer secara langsung melalui media tertentu yaitu terminal komputer.

2. Data Classification (Pengelompokan Data)

a. Batching, merupakan pengumpulan data source document (bukti asli) yang diperoleh dari sumber yang sama seperti per faktur.

b. Veryfying, merupakan tindakan validitas sutu data, yaitu apakah data sudah dicatat dengan benar dan lengkap.

c. Sorting, adalah uang melakukan penyiapan transaksi-transaksi bagi pemrosesan berurut terhadap file induk atau mengatur data dalam susunan yang tepat, misalnya: file induk piutang dagang disortir berdasarkan kode para langganan, kemudian diproses secara berurutan.

3. Data Maintenance and Summarization

Setelah dilakukan batching, verifying, dan sorting, maka sekarang data sudah dapat dimasukkan kesistem komputer untuk diolah. Pengolahan data tersebut meliputi:

a. Calculating (perhitungan), mencakup operasi matematik atas data dan menunjukkan perhitungan terhadap keseluruhan atau sebahagian data. b. Comparing (perbandingan), merupakan operasi logis pembandingan

dari data yang dimaksud seperti lebih besar sama dengan dan lebih kecil.

c. Summarizing (pengikhtisaran), meliputi penyusunan dari masing-masing data yang diproses kedalam bentuk yang lebih berarti, misalnya total pembayaran gaji dalam suatu bulan.

(magnetic dan kertas), dan bentuk disk (floppy dan magnetic),maupun yang berbentuk druim yaitu magnetic drum.

4. Report Generation

Report Generation adalah perubahan dari file-file menjadi bentuk yang dapat digunakan, misalnya laporan penjualan per jenis produk ataupun perdaerah penjualan , neraca, daftar laba rugi, dan laporan laporan lainnya. Proses perubahan ini terlaksana apabila tersedianaya sutu program instalasi, yaitu yang menghubungkan file-file yang terdapat di media penyimpana pada disk drive ke printer atau screen (layar monitor). Dengan demikian hasil akan terlihat pada kertas printer maupun pada tampilan layer monitor.

Pemasukan data dapat dilihat secara berkelompok (batching) maupun denagan secara langsung satu persatu (on-line) sesuai dengan media input yang tersedia pada suatu perusahaan, kemudian diproses di CPU dan tersimpan dalam file-file, kemudian dihasilkan output berupa informasi yang dihasilkan oleh users.

Secara siklus pemrosesan data akuntansi dengan menggunakan alat elektronik dapat dilihat sebagai berikut:

Demikian secara umum proses pengolahan data akuntansi dengan menerapkan komputer sebagai alatnya.

4. Buku Besar Dan Sistem Pelaporan 1. Buku Besar

Buku besar (general Ledger) terdiri dari rekening – rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya didalam jurnal. Rekening – rekening dalam buku besar ini disediakan sesuai dengan unsure-unsur informasi yang akan disajikan dalam laporan keuangan. Rekening buku besar ini disatu pihak dapat dipandang sebagai suatu wadah untuk menggolongkan data keuangan,dipihak lain dapat pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan. Setelah proses penting telah dilakukan, maka saldo dari setiap perkiraan buku besar dapat diketahui dengan membandingkan sisi debet dan sisi kredit buku besar.Buku besar disusun berdasarkan klasifikasi perkiraan. Klasifikasi perkiraan biasanya dilakukan dengan memberikan kode perkiraan yang spesifik,misalnya kas,kewajiban,dan sebagainya.

Ada 5 metode pemberian kode rekening yang sering digunakan oleh perusahaan yaitu :

1. Kode Angka atau Alphabet Urut (Numerical – or – Alphabetic Sequence

Code)

3.Kode Angka Kelompok (Group Numerical Code ) 4.Kode Angka Desimal ( Decimal Code )

5. Kode Angka Urut didahului dengan huruf (Numerical Sequencer Proceed

by an Alphabetic Reference).

Ad.1. Kode Angka atau Alphabet

Dalam metode ini,rekening buku besar diberikan kode angka atau huruf yang berurutan.

Contoh : 1.Kas

2.Kas di Bank 3.Kewajiban 4.--- 20. Modal

Keuntungan metode ini aalah kesederhanaannya, sedangkan kelemahannya adalah jika terjadi perluasan jumlah rekening akan mengakibatkan perubahan menyeluruh pada kode rekening yang angkanya lebih besar.

Ad.2. Kode Angka Blok

Contoh :

100 – 199 Kelompok Harta 200 – 299 Kelompok Hutang

300 – 399 Kelompok Modal dan pemilikan saham 400 – 499 Kelompok Pendapatan

500 - Kelompok Biaya

Keuntungan dari metode ini adalah mengantisipasi perluasan atau pengurangan perkiran.

Ad.3. Kode Angka Kelompok

Dalam metode ini, kode perkiraan dibentuk dari dua atau lebih sub kode yang dikombinasikan menjadi satu kode.

Contoh : HL 100 MDN

HL Kelompok Harta Lancar 100 Kode Perkiraan

MDN Kode Kantor Cabang Medan

Keuntungan dri kode ini adalah sifatnya yang fleksibel, karena merupakan perpaduan dari metode kode lainnya, sedangkan kelemahannya adalah sulit untuk diingat dan sering menyebabkan error pada saat salah input.

Dalam metode ini, kode perkiraan dibagi kedalam kelompok yang berisikan maksimum sepuluh sub kelompok, dan membagi sub kelompok menjadi maksimum sepuluh golongan dan seterusnya.

Contoh :

1. Harta

2.1 Harta Lancar 2.1.1 Kas

3. Hutang

3.1 Hutang Lancar, dan seterusnya

Ad.5. Kode Angka Urut Didahului dengan Huruf

Dalam metode ini, kode perkiraan dibentuk dari kombinasi angka dan huruf.

Contoh : HL 100

HL Harta Lancar

100 Nomor perkiraan Kas

2.Sistem Pelaporan Keuangan

saldo berisikan seluruh saldo pperkiraan buku besar. Fungsi dari neraca saldo adalah

1. Untuk mengetahui apakah total debet dan kredit dari saldo perkiraan seimbang (balance)

2.Sebagai persiapan dalam penyusunan laporan keuangan

Sebelum menyiapkan laporan keuangan, harus mencatat ayat jurnal penyesuaian kedalam jurnal. Setelah ayat penyesuaian dicatat dalam jurnal,debit atau kredit ayat ini diposting ke perkiraan buku besar dengan cara yang sama sepeti transaksi bisnis biasa yang dicatat selama periode akuntansi. Kemudian dapat ditentukan saldo-saldo perkiraan yang telah disesuaikan, sehingga neraca saldo disesuaikan dapat dibentuk.

Ketika neraca saldo setelah penyesuaian selesai, dan neraca saldo itu telah tercerminkan data keuangan yang sebenarnya, selanjutnya laopran keuangan yang lengkap dapat dibentuk.

Laporan keuangan yang lengkap menurut Ikatan Akuntan Indonesia meliputi :

1. Neraca

2. Laporan Laba Rugi

3. Laporan Perubahan Ekuitas 4. Laporan Arus Kas, dan

5. Catatan atas Laporan Keuangan

Pengendalian intern mempunyai arti yang sangat penting bagi suatu perusahaan yaitu sebagai alat untuk membantu pimpinan perusahaan mengamankan harta benda fisik maupun non fisik perusahaan dan dapat membatasi kemungkinan – kemungkinan terjadinya kesalahan maupun penyelewengan.

Dalam sistem akuntansi yang berbasis komputer harus ada prosedur pengendalian untuk mencegah terjadinya penipuan. Prosedur pengendalian ini meliputi kecukupan pemisahan fungsi-fungsi yang tidak sesuai dengan sistem akuntansi, pemisahan antara pengolahan data personil depatemen dan kecukupan pengendalian dalam mengakses data.

Menurut A. Arens and K. Loebbecke ( 1995 : 289 ) :

Alasan dibentuknya sistem pengendalian internal oleh perusahaan adalah untuk membantu tercapainya tujuan. Sistem pengendalian tersebut terdiri dari beberapa kebijakan dan prosedur spesifik yang dirancang ntuk memberikan manajemen kepastian yang wajar, bahwa sasaran dan tujuan penting bagi perusahaan untuk dipenuhi. Kebijakan dan prosedur ini sering kali disebut pengendalian, dan secara kolektif disebut struktur pengendalian internal perusahaan.

Menurut Statement on Auditing Standard No. 78 :

Intern Control is a procces, effected by an entity’s board of directors,management and other personal,designed to provide reasonable assurance regarding the achievement of objective in the following categories : effectiveness and efficiency of operation, realibility of financial reporting and compliance with applicable laws and regulation.

Dari defenisi diatas dapat dijelaskan bahwa pengendalian intern adalah : a. Suatu proses rangkaian tindakan yang bersifat pervasive untuk mencapai

tujuan

d.Pengendalian intern ditujukan untuk mencapai tujuan yang saling berkaitan, pelaporan keuangan, kepatuhan dan operasi.

Pengendalian dalam pengolahn data akuntansi yang menggunakan komputer menurut SAS (Statement on Auditing Standard ) No.3 dalam buku Baridwan (1994 : 48 ) terdiri dari tiga control, yaitu :

1. General Control (Pengendalian Umum )

2. Application Control (Pengendalian Aplikasi )

3. Pengendalian lain-lain

1. General Control (Pengendalian Umum )

Pengendalian ini dibagi menjadi lima elemen, antara lain : a. Struktur organisasi dan operasi

b. Prosedur-prosedur untuk membuat dokumentasi, review test dan persetujuan atas sistem atau program dan perubahan-perubahannya. c. Pengawasan yang dibuat oleh pabrik dalam mesin (disebut Hardware

Control)

d. Pengawasan dan penggunaaan mesin dan data files

e. Prosedur dan data pengawasan lain yang mempengaruhi kegiatan komputer.

2. Application Control (Pengendalian Aplikasi)

memberi jaminan yang cukup bahwa pencatatan,proses dan pelaporan data sudah dilakukan dengan benar.

Pengendalian aplikasi ini sering dikelompokan atas tiga bagian : a. Input Controls (Pengendalian masukan )

Dalam statement Audiung Standard No. 3 dinyatakan bahwa :

Pengendalian masukan direncanakan untuk memberikanjaminan yang cukup bahwa data yangb diterima untuk diproses oleh computer sudah duotorisasi, dirubah ke bentuk yang dapat baca oleh mesin dan dapat diidentifikasikan,dan data itu ( tremasuk data yang dikirim lewat jalur komunikasi ) tidak ada yang hilang,berkurang,bertambah,diduplikasi atau diubah tanpa izin. Pengendalian masukan termasuk pengendalian-pengendalian yang berhubungan dengan penolakan, koerksi dan memasukan kembali data yang sudah dikoreksi.

b. Processing Control (Pengendalian Proses )

Pengendalian Proses direncanakan untuk memberikan jaminan yang cukup bahwa computer telah dilaksanakan sesuai dengan tujuan dari aplikasi tertentu,misalnya bahwa semua transaksi yang diproses yang direncanakan bahwa tidak ada transaksi sah hilang,dan bahwa tidak ada transaksi yang tidak sah ditambahkan.

c. Output Control ( Pengendalian Keluaran )

membayar),dan menjamin hanya pihak yang berhak saja yang menerima output itu.

3. Pengendalian Lain – lain

Disamping pengendalian umum dan pengendalian aplikasi, maka pengendalian dapat pula dilengkapi dengan menciptakan audit trail yang memungkinkan investigator (penyelidik) dapat menelusuri suatu transaksi dari pencatatan transaksi sampai dengan laporan.

Ada beberapa defenisi tentang audit trail, dalam hal ini dikutip dua defenisi, sebagai berikut :

W. Wilkinson ( 1998 : 66 ) meenyatakan bahwa : “ Audit trail adalah seperangkat kaitan yang trebentuk dari elemen-elemen pemprosesan transaksi .”

Amin Widjaja Tunggal ( 1994 : 194 ) menyatakan bahwa :

“Audit trail adalah suatu rantai bukti yang diberikan melalui pengkodean referensi silang, dan dokumentasi yang berhubungan dengan saldo perkiraan dan hasil ringkasan yang lain dengan transaksi dan kalkulasi awal “.

Ada dua jenis audit trail dalam sistem komputer, yaitu :

a. Accounting Audit Trail

Accounting audit trail menunjukkan kegiatan atas data dalam data base,

misalnya posting transaksi keuangan kedalam rekening,penelusuran modifikasi catatan nama dan alamat,pertanyaan atas nama nilai dari suatu data.

b. Operations audit trail menunjukan urutan kejadian ( event ) dalam test atau pelaksanaan suatu sistem aplikasi,misalnya pemakaian program update, peghentian program validasi secara tidak normal, adanya usaha yang tidak sah untuk masuk ke komputer atau menggunakan data.

Dalam sistem pengolahan data dengan menggunakan komputer digunakan empat metode memproses data, dua duantaranya adalah on-line processing dan batch processing. Dan sebagai salah satu alat pelengkap pengendalaan sistem

computer,maka audit trail juga dapat digunakan pada kedua metode proses data tersebut.

Perbedaan antara audit trail pada computer yang menggunakan batch processing system dan on-line processing system antara lain :

1) Pada Batch Processing System

a) Urutan-urutan dalam kegiatan pengolahannya hamper sama dengan sistem manual, sehingga dapat dilkukan audit trail seperti digunakan dalam sistem manual

b) Audit trail yang digunakan meliputi pembuatan dokumentasi kegiatan selama berlangsungnya pengolahan,seperti pembuatan daftar transaksi, table dan faktur nilai, operator input data, default option, pembuatan daftar transaksi yang dihasilkan komputer.

a) Urutan-urutan pengolahannya berbeda dengan sistem manual, sehingga audit trailnya berbeda dengan audit trail yang digunakan dalam sistem manual.

BAB III

METODE PENELITIAN

1. Tempat dan Waktu Penelitian

Penelitian dilakukan pada Perum Bulog Divisi Regional Sumatera Utara yang beralamat di jln Gatot Subroto no.180 Medan Sumatera Utara Indonesia.

2. Jenis Data

Data merupakan bagian yang penting dalam pencapaian tujuan karena data mengarah pada fakta-fakta yang akan dikumpulkan, disimpan dan diproses dengan sistem informasi. Jenis data dalam penelitian ini

1. Data Primer yaitu data yang belum diolah atau data yang diperoleh langsung dari objek yang diteliti. Contoh : koresponden.

2. Data sekunder yaitu data yang diperoleh dari sumber atau laporan/dokumen yang sudah jadi, seperti sejarah singkat perusahaan, struktur organisasi, buku-buku, majalah dan media lainnya.

3. Teknik Pengumpulan Data

1. Teknik Wawancara yaitu melakukan wawancara langsung dengan pihak-pihak yang terkait yang dapat memberikan keterangan atau data yang penulis butuhkan.

2 . Teknik Kepustakaan yaitu mengumpulkan data yang diperoleh melalui literature – literature, buku – buku serta bahan perkuliahan yang berhubungan dengan penelitian yang dilakukan.

3. Teknik Observasi yaitu melakukan pengamatan langsung terhadap penggunaan komputer dan dokumen-dokumen yang digunakan dalam perusahaan.

4. Metode Penganalisaan Data

Dalam menganalisa data, penulis menggunakan metode sebagai berikut:

1. Metode Deskriptif yaitu suatu metode analisis yang diterapkan dengan cara menyusun,menginterprestasikan dan menganalisis data yang diperoleh sehingga memberikan keterangan dan dapat memberikan gambaran sifat dari keadaan yang sedang dialami perusahaan yang membantu untuk pemecahan masalah yang dihadapi.

2 Metode Komparatif yaitu metode penganalisaan data yang membandingkan uraian teoritis mengenai komputer dengan hasil-hasil data penelitian yang telah dilakukan sehinnga dapat diambil suatu kesimpulan.

BAB IV

ANALISIS HASIL PENELITIAN

1. Data Penelitian

A. Sejarah Singkat Badan Usaha

Dalam perjalanan sejarah bangsa, kehadiran lembaga pangan tidak dapat dipungkiri keberadaannya. Sejak jaman kerajaan Majapahit dan Mataram telah dikenal adanya lumbung-lumbung pangan yang berfungsi sebagai penyedia pangan pada saat langka. Secara formal pemerintah mulai ikut menangani pangan pada jaman Belanda, ketika berdiri Voedings Middelen (VMF) yang bertugas membeli,menjual,dan menyediakan bahan makanan. Dalam masa penjajahan jepang VMF dibekukan dan muncul lembaga baru bernama Nanyo Kohatsu Kaisha.

Pada masa peralihan sesudah kemerdekaan RI terdapat dualisme penanganan masalah pangan. Didaerah Kekuasaan Republik Indonesia, pemasaran beras dilakukan oleh Kementrian Pengawasan Makanan Rakyat (PMR) c/q jawatan Persediaan dan Pembagian Bahan Makanan (PPBM) sedangkan daerah-daerah yang diduduki Belanda, VMF dihidupkan kembali. Keadaan ini berjalan terus sampai VMF dibubarkan dan dibentuk Yayasan Bahan Makanan (Bama).

padi dilakukan oleh Yayasan Pembelian Padi (YBPP) yang dibentuk didaerah-daerah dan diketuai oleh gubernur. Adanya YUBM dan YBPP ternyata masih menimbulkan dualisme baru dalam pembinaan.

Berdasarkan Peraturan Presiden No. 3 Tahun 1964 dibentuk Dewan Bahan Makanan (DBM). Sejalan dengan itu dibentuklah Badan Pelaksanaan Urusan Pangan (BPUP) peleburan dari YUBM dan YBPP-YBPP. Yayasan BPUP ini bertujuan : mengurus bahan pangan, pengangkutan dan pengolahannya, menyimpan dan menyalurkannya menurut ketentuan dari Dewan Bahan Makanan (DBM). Dengan terbentuknya BPUP, maka penanganan bahan pangan kembali berada dalam satu tangan.

Memasuki Era Orde baru setelah ditumpasnya pemberontakan G.30.S/PKI penanganan pengendalian operasional bahan pokok kebutuhan hidup dilaksanakan oleh komando Logistik Nasional (Kolognas) yang dibentuk denagan Keputusan Presidium Kabinet Ampera Nomor 87 tahun 1966. Namun peranannya tidak berjalan lama karena pada tanggal 10 Mei 1967 dibubarkan dan dibentuk badan Urusan Logistik (Bulog) berdasarkan Keputusan Presidium Kabinet Nomor 114/Kep/1967.

dengan Kepres No.39/1978 tanggal 5 November 1978 Bulog mempunyai tugas pokok melaksanakan pengendalian harga beras, gabah, gandum dan bahan pokok lainnya guna menjaga kestabilan harga, baik bagi produsen maupun konsumen sesuai dengan kebijaksanaan umum Pemerintah.

Dalam Kabinet Pembangunan VI Bulog sempat disatukan dengan lembaga baru yaitu Menteri Negara Urusan Pangan. Organisasinyapun disesuaikan dengan keluarnya Kepres RI No.103/1993. Namun tidak terlalu lama, karena dengan Kepres No.61/M tahun 1995, Kantor Menteri Negara Urusan Pangan dipisahkan dengan Bulog dan Wakabulog pada saat itu diangkat menjadi Kabulog.

Pemisahan Menteri Negara Urusan Pangan dengan Bulog mengharuskan Bulog menyesuaikan organisasinya dengan Keppres No.50 tahun 1995 tanggal 12 Juli 1995. Status pegawainyapun terhitung mulai tanggal 1 April 1995 berubah menjadi Pegawai Negeri Sipil sesuai dengan Keppres No.51 tahun 1995 tanggal 12 Juli 1995.

Memasuki Era Reformasi, beberapa lembaga pemerintah mengalami revitalisasi serta reformasi termasuk Bulog.Melalui Keppres RI No.45 tahun 1997 tugas pokok Bulog hanya dibatasi untuk komoditi beras dan gula pasir. Tugas ini lebih diciutkan lagi dengan Keppres RI No.19 tahun 1998 dimana peran Bulog hanya mengola komoditi beras saja.

mengelola persediaan, distribusi dan pengendalaian harga beras serta usaha jasa logistik.

Setelah sempat diberlakukan Keppres RI No.106 tahun 2000 dan Keppres RI No.178/2000, Bulog saat ini beropersai berdasarkan Keppres No.103/2001 yanggal 13 September 2001 tentang Kedudukan, tugas, Kewenangan, Susunan Organisasi dan Tata Kerja LPND sebagaimana telah diubah dengan Keppres RI No.3/2002 tanggal 7 Januari 2002 serta Keppres RI No.110/2001 tanggal 10 Oktober 2001 tentang Unit Organisasi dan Tugas Eselon I LPND sebagaimana telah diubah dengan Keppres RI No.5/2002 tanggal 7 Januari 2002. Sesuai dengan Keppres No.103/2001 bahwa bulog diharapkan paling lambat 31 Mei 2003 harus telah berubah status menjadi suatu Bahan Usaha Milik Negara (BUMN), maka persiapan persiapan kearah itu telah dilakukan oleh suatu Tim dengan menyusun Rancangan Peraturan Pemerintah (RPP) tentang Pembentukan Perusahaan Umum Logistik Pangan Nasional (Perum Pangan), yang dimulai sejak 1 Januari 2003.

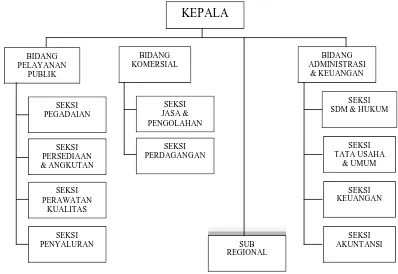

Struktur Organisasi

Agar pelaksanaan tujuan dapat tercapai atau terlaksana dengan baik maka struktur organisasi perusahaan digambarkan dalam suatu bentuk bagan organisasi. Bentuk bagan organisasi tersebut memberikan gambaran pengaturan secara keseluruhan yang dimulai dari pimpinan puncak sampai kepada bawahan. Hal ini sangat penting, sebab merupakan suatu pedoman bagi setiap orang untuk mengetahui kedudukan,wewenang ,tugas dan tanggung jawab.

berlangsung secara vertical dari pimpinan tertinggi sampai kepada para bawahan. Penggunaan struktur jenis ini diharapkan agar terciptanya satu kesatuan perintah dan satu kesatuan komando dalam menjalankan kegiatan perusahaan. Untuk lebih jelasnya dapat dilihat pada gambar berikut ini :

Gambar 4.1 Struktut Organisasi

Perum Bulog Divisi Regional Sumatera Utara

Sunber : Perum bulog Divisi Regional Sumatera Utara

Kepala Perum Bulog divisi Regional Sumatera Utara membawahi empat bagian secara garis besar, yakni :

a. Bidang Pelayanan Publik, membawahi seksi pengadaan, seksi Persediaan dan Angkutan, seksi Perawatan Kualitas, dan Seksi Penyaluran.

b. Bidang Komersial, membawahi : Seksi Jasa dan Pengolahan,Seksi Perdagangan.

c. Bidang Administrasi dan Keuangan, membawahi : Seksi SDM dan Hukum, Seksi Tata Usaha dan Umum, Seksi Keuangan, dan Seksi Akuntansi.

d. Sub Divisi Regional.

B. Perangkat EDP system dalam perusahaan

Perangkat electronic data processing adalah semua alat-alat yang ada pada komputer dimana setiap alat tersebut mempunyai fungsi masing-masing. Pada awalnya sebelum komputer digunakan oleh Perum Bulog Divisi Regional Sumatera Utara, pengolahan data akuntansinya dilakukan secara manual. Hal ini dilakukan karena data akuntansinya tidak banyak dan tidak begitu kompleks dan perkembangan teknologi belum secanggih jaman sekarang.

Perum Bulog Divisi Regional Sumatera Utara menggunakan komputer dalam mengolah data akuntansinya. Dengan menggunakan sistem komputer diharapkan dapat tercapainya hasil kerja yang maksimal. Dengan tingkat ketelitian dan keamanan data serta kecepatan dan ketepatan dalam menghasilkan laporan-laporan akan lebih akurat dan lebih cepat.

Adapun perangkat sistem EDP yang dimiliki perusahaan adalah : 1. Perangkat Keras (Hardware)

Perangkat keras pada perusahaan ini terdiri dari : a) Input Device (Peralatan Masukan)

Input Divice adalah unit yang berfungsi sebagai alat untuk memasukkan data kedalam sistem komputer untuk diproses. Pada Perum Bulog Sumatera Utara, input komputer berupa :

• Mouse, yaitu suatu alat pendukung dalam memasukkan data

kekomputer.

• Keyboard, yaitu suatu alat yang digunakan untuk memasukkan data

yang terdiri dari 104 tombol yang diklasifikasikan ke function key pad, alphabetical key pad dan numeric key pad ditambah dengan special key for windows. Keyboard yang dipakai dengan model Acer.

• Disk drive yang digunakan berkapasitas 1,44 MB.

b) Central Processing Unit (CPU)

digunakan adalah Acer, yang memiliki RAM berkapasitas 128 Mega Byte, Harddisk kapasitas 40 Giga Byte dengan Processor Intel Pentium IV.

Disamping itu perusahaan ini menerapkan sistem komunikasi antar komputer LAN ( local Area Network).

c) Output Divice (Peralatan Keluar)

Peralatan keluaran ini berfungsi untuk memberikan hasil dari pengolahan data. Perum Bulog Divisi Regional Sumatera Utara, Output Divice terdiri dari :

1) Hard Copy Divice

Hard Copy Divice digunakan untuk mencetak tulisan serta gambar pada media kertas. Adapun yang termasuk dalam Hard Copy Divice ini yaitu Printer. Printer yang digunakan adalh Produksi Epson LQ-2180. 2) Soft Copy Divice

Alat yang termasuk kedalam kelompok ini adalah Monitor. Diperusahaan ini monitor yang digunakan adalah jenis CRT Colour Monitor.

3) Drive Divice

Hasil dari pemprosesan dapat juga tidak berupa cetakan pada kertas atau tampilan pada layar monitor saja, akan tetapi hasilnya dapat juga disimpan kedalam disket, magnetic type, dan media penyimpanan data lainnya.

Perangkat Lunak (Software) adalah program komputer yang fungsinya mengarahkan kegiatan pemprosesan dari komputer. Perangkat lunak inilah yang memerintahkan komputer untuk melakukan sesuatu. Fungsi perangkat lunak antara lain:

• Untuk mengelola sumber-sumber daya komputer didalam suatu organisasi.

• Untuk mengembangkan sarana-sarana yang dapat digunakan oleh manusia

dalam memanfaatkan sumber-sumber daya komputer tersebut.

• Untuk bertindak sebagai perantara antar informasi yang telah diproses dengan

orang yang bersangkutan.

Pada Perum Bulog Divisi Regional Sumatera Utara, secara garis besar program aplikasi yang digunakan untuk pengolahan data akuntansinya adalah Microsoft Excel dan Windows NT.

3. Brainware

Brainware ini merupakan unsur manusia dalam penggunaan komputer. Di perusahaan ini yang menggunakan fasilitas komputer adalah Bidang Pelayanan Publik serta seksi-seksinya, Bidang Komersial serta seksinya, Sub Regional dan Kepala bagian administrasi dan keunagan serta seksi-seksinya.

3. Transaction Processing System (TPS) di Perusahaan

Ledger ) menjadi laporan keuangan. Dengan dimanfaaatkan program ini, maka segala informasi yang diperlukan dapat diperoleh secara cepat, tepat dan lengkap tanpa harus melalui proses pencatatan/pengisian berulangka li.

Tahap yang harus dilalui dalam menyelesaikan siklus akuntansi melalui computer dengan memakai program SKA-GL ini adalah :

1. Membuat beberapa konfigurasi yang dibutuhkan, misalnya menentukan jumlah digit yang diperlukan, nama perusahaan, alamat dan jenis perusahaan. 2. Membuat dan mengisi nomor perkiraan, nama perkiraan dan kode perkiraan. 3. Dengan adanya daftar nomor perkiraan, kita sudah dapat memulai kegiatan

sehari-hari dengan memasukan data-data harian ke jurnal yang ada di menu utama. Apabila data yang telah diisi tidak balance atau apabila data-data jurnal yang dimasukkan terdapat kesalahan, komputer juga menyediakan koreksi atas jurnal yang telah diisi.

4. Program ini juga menyediakan menu untuk mencetak buku besar dan buku besar pembantu melalui proses posting.

5. Untuk mencek kembali apakah saldo semua perkiraan balance atau belum, kita dapat mencetak neraca saldo / neraca percobaan. Hal-hal yang dapat menyebabkan saldo pada neraca percobaan tidak balance antara lain :

• Salah ketika memasukkan saldo awal

• Salah ketika memperbaiki saldo awal

nomor perkiraan, bila telah diketahui sumber kesalahan, kita tinggal mengedit/memperbaiki kesalahan tersebut.

6. Sebelum mencetak laporan keuangan, kita harus melakuakan beberapa penyesuaian terhadap perkiraan agar laporan keuangan dapat menggambarkan keadaan yang sebenarnya.

7. Setelah itu kita dapat mencetak laporan keuangan, yaitu : 1) Laporan Neraca

2) Laporan Laba Rugi 3) Laopran Arus Kas

4) Laporan Perubahan Modal 5) Catatan atas Laporan Keuangan

4. Buku Besar dan Sistem Pelaporan Perusahaan

Pada Perum Bulog Divisi Regional Sumatera Utara , sistem buku besar dan pelaporan keuangan perusahaan akan dirincikan sebagai berikut : Setelah semua transaksi di dianalisis, maka transaksi tersebut dicatat kedalam jurnal pada file jurnal dimenu utama, yang kemudian transaksi tersebut diposting ke buku besar umum melalui program proses posting.

membuat penyajian sedapat mungkin mudah dan jelas. Setelah laporan keuangan disiapkan, catatan tambahan harus ditulis.

Catatan ini menjelaskan metode dan asumsi yang digunakan dalam menyiapkan laporan. Selanjutnya auditor harus menelaah laporan keuangan untuk meyakinkan bahwa laporan keuangan tersebut telah tepat, wajar dan menurut standar akuntansi yang diterima umum. Terakhir laporan keuangan dibagikan kepada pemakai ekstern yang akan menganalisis untuk mempelajari kondisi keuangan perusahaan.

Untuk menyajikan laporan keuangan yang tepat, laporan posisi keuangan dan hasil operasi berdasarkan akrual periode tertentu, jurnal penyesuaian harus dibuat seperti yang telah dibicarakan sebelumnya, transaksi-transaksi dicatat dalam suatu jurnal secara berurutan dan kemudian diposting kedalam buku besar. Jurnal didasarkan pada informasi yang tersedia pada saat itu.

Koreksi atas pendapatan dan biaya-biaya dapat mempertimbangkan dahulu untuk memperbaiki laporan laba rugi, akun asset, dan hutang memerlukan penyesuain meliputi sedikitnya satu akun laporan laba rugi dan satu akun neraca..

Pada perusahan ini ada empat kategori dari penyesuaian adalah :

• Pendapatan yang belum dicatat

• Biaya-biaya yang belum dicatat

• Biaya dibayar dimuka

• Pendapatan yang diterima dimuka

Tujuan utama dari penyesuaian adalah membuat saldo akun-akun sekarang agar junlah asset, hutang dan ekuitas pemilik adalah benar, dan untuk mengakui semua pendapatan dan biaya-biaya untuk suatu periode berdasarkan akrual. Ini akan menghasilkan laporan laba rugi dan neraca yang mencerminkan posisi keuangan dan hasil secara tepat pada akhir periode akuntansi.

Dalam menganalisis akun-akun pada akhir siklus akuntansi, jurnal penyesuaian harus dibuat agar semua pendapatan dan biaya-biaya diakui dan melaporkan secara benar saldo dari asset, hutang, akun ekuitas memerlukan dua tahap analisis, yaitu :

• Menentukan penyesuaian yang diperlukan untuk meyakinkan bahwa semua

asset dan hutang sudah benar dicatat.

• Menetukan bahwa semua pendapatan atau biaya-biaya harus disesuaikan

Tidak terdapat jurnal pertama kali (original) untuk pendapatan dan biaya yang belun dicatat. Untuk biaya dibayar dimuka, jurnal pertama kali adalah kredit untuk kas dan debit untuk perkiraan asset. Untuk pendapatan yang diterima dimuka, jurnal pertama kali meliputi debit untuk kas dan kredit untuk perkiraan hutang.

Laporan keuangan yang dihasilskan dari siklus akuntansi memberikan informasi kepada penanam modal, kreditur, dan pemakai ekstern lain. Laporan ini terdapat dalam laporsn tahunan yang diberikan kepada pemegang saham. Seperti dijelasksn sebelumnya, sekali laporan keuangan tersedia untuk pemakai, mereka menganalisis dan membandingkan laporan keuangan dari perusahaan yang sama untuk mendeteksi kekuatan dan kelemahan.

5. Pengendalian Intern Pelaksanaan EDP system

Secara umum, Pengawasan akuntansi atau pengendalian intern akuntansi dapat diartikan sebagai berikut :

Pengendalian akuntansi meliputi rencana organisasi dan prosedur-prosedur serta pencatatan-pencatatan yang berhubungan dengan penjagaan aktiva dan kelayakan laporan keuangan.

serius. Untuk mengurangi ancaman kecurangan maka perusahaan membuat pengendalian dan sarana pengaman.

Pengendalian intern yang dilakukan Perum Bulog Divisi Regional Sumatera Utara terhadap data akuntansinya melalui sistem komputer ini antara lain :

1) Transaksi- transaksi dilakukan sesuai dengan manajemen yang bersifat umum dan khusus.

2) Rencana organisasi mencakup pemisahan tugas yang mengurangi kemungkinan bagi setiap orang untuk berada dalam posisi melakukan kekeliruan dan ketidakberesan serta mengkoreksinya sendiri dalam kegiatan normal tugasnya.

3) Prosedur-prosedur mencakup perencanaan dan penggunaaan dokumen dan catatan yang memadai untuk membantu meyakinkan adanya pencatatan transaksi dan kejadian-kejadian secara mencukupi.

4) Akses ke aktiva hanya diperbolehkan dengan otorisasi manajemen.

2. Analisis dan Hasil Penelitian

A. Perangkat EDP system dalam perusahaan

Perangkat atau susunan komponen pendukung yang dimiliki Perum Bulog Divisi regional Sumatera Utara terdiri dari :

1. Perangkat Keras (Hardware )

Perangkat keras (Hardware) dalam perusahaan terdiri dari :

a. Input Device, Untuk memasukkan data ke komputer perusahaan menggunakan mouse, keyboard acer yang terdiri dari 104 tombol,dan Disk Drive dengan kapasitas 1,44 MB. Menurut pendapat penulis Input Device pada perusahaan ini cukup memadai untuk memasukkan data.

b. CPU, pada perusahaan ini yang digunakan adalah Acer yang memiliki RAM berkapasitas 128 MB, Hardisk berkapasitas 40 GB dan dengan Processor Intel Pentium IV. Untuk komunikasi antar komputer, perusahaan menggunakan sistem jaringan LAN (Local Area Network). Kapasitas yang dimiliki perusahaan ini cukup untuk melaksanakan pengolahan data akuntansi dengan jumlah data yang cukup banyak dan pengolahan yang kompleks. Adanya Sistem komunikasi LAN ini akan mengurangi pemborosan waktu dan biaya.

(scene) yang bagus dalam menghasilkan informasi dilayar. Demikian juga dengan printer yang digunakan sudah memadai karena menghasilkan laporan dengan hasil cetakan ( bentuk dan warna ) yang baik.

2. Perangkat Lunak (Software)

Perangkat lunak (software) adalah program komputer yang fungsinya mengarahkan kegiatan pemprosesan dari komputer. Perangkat lunak inilah yang memerintahkan komputer untuk melaksanakan sesuatu. Program aplikasi software yang digunakan oleh perusahaan dalam mengolah data akuntansi adalah program aplikasi Microsoft Excel dan Windows NT. Menurut pendapat penulis program aplikasi yang digunakan tersebut sudah memenuhi kebutuhan perusahaan dalam melaksanakan pengolahan data akuntansi perusahaan.

3. Brainware

Berdasarkan hasil pengamatan langsung yang penulis lakukan di Perum Bulog Divisi Regional Sumatera Utara, Penulis melihat penggunaan komputer sebagai alat bantu pengolahan data akuntansi telah memberikan adanya Job Description yang jelas antara bidang-bidang atau staff yang menggunakan komputer berdasarkan kemampuan dan pendidikannya yang diharapkan bisa menghasilkan laporan yang memadai dan sesuai dengan yang dibutuhkan oleh pihak manajemen.

keuangan yang bersifat akurat, tepat waktu, konsisten dan dapat dipercaya sebagaimana yang dibutuhkan oleh perusahaan.

B. Transaction Processing System (TPS) di Perusahaan

Seperti yang penulis uraikan sebelumnya bahwa pengolahan data meliputi pengumpulan dan pemprosesan data untuk menghasilkan informasi yang dibutuhkan. Pengolahan ini dilakukan dengan manual ataupun dengan menggunakan komputer. Dalam memilih alternative ini, salah satu hal yang perlu dipertimbangkan adalah perbandingan manfaat yang diperoleh dan biaya yang dikeluarkan untukmenghasilkan informasi tersebut.

Dengan menggunakan sistem komputer ini, para pengguna sangat terbantu dalam pemrosesan data-data akuntansinya. Komputer memproses dengan cepat data-data yang dimasukkan, dan dengan menggunakan program SKA-GL (Sistem Komputer Akuntansi- General Ledger), pengguna tidak lagi menggunakan hitungan manual untuk mengetahui laba/rugi perusahaan. Semua diproses melalui komputer dari pencatatan jurnal sampai menjadi laporan keuangan.

tersebut kedalam berbagai sistem yang saling berhubungan sehingga pelaksanaan sistem komputer akuntansi diperusahaan menjadi tepat guna dan tepadu.

C. Buku Besar dan Sistem Pelaporan di Perusahaan

Setelah semua transaksi dianalisis, dijurnal, dan diposting, maka semua jurnal penyesuaian dibuat dan akun-akun dapat diringkas dan disajikan dalam laporan keuangan. Laporan keuangan dapat dibuat langsung dari data-data buku besar yang sudah disesuaikan.

Menurut pendapat penulis setelah penulis melakukan pengamatan langsung yang penulis lakukan diperusahaan, buku besar dan sistem pelaporan keuangan pada Perum Bulog Divisi Regional Sumatera Utara sebagaimana telah dijelaskan dan dirincikan pada bab IV didata penelitian bagian 5 (lima) tentang hal tersebut, buku besar dan sistem pelaporan keuangan yang dibuat dan disajikan telah memenuhi kebutuhan manajemen perusahaan, dimana laporan keuangan disajikan dengan tepat waktu sesuai yang diharapkan perusahaan.

D. Pengendalian Intern Pelaksanaan EDP Sistem

dalam menggunakan komputer ini sebagai alat dalam pengolahan data akuntansi perusahaan.

Faktor-faktor yang dapat memperbesar kemungkinan timbulnya resiko tersebut adalah meliputi kesalahan dalam merancang pengawasan, penanganan informasi oleh orang yang tidak berwenang ataupun perencanaan pengembangan sistem yang tidak tepat.

Dari uraian yang ada pada Bab IV yaitu data penelitian mengenai pengendalian intern dalam pengolahan data akuntansi dalam EDP sistem yang dilakukan perusahaan, menurut penulis cukup memadai. Hal ini disebabkan karena pengawasan tersebut tidak hanya mencakup fisik komputer dan peralatannya saja tetapi juga terhadap sistem dan personilnya.

Pengawsan terhadap personil ini dapat dilihat dengan adanya pengawasan organisasi untuk menegaskan tugas-tugas dan tanggung jawab terhadap personil yang ada, sehingga apabila ada suatu waktu ada kesalahan atas pelaksanaan tugas tertentu, maka perusahaan dapat langsung menemukan personil yang harus bertanggung jawab atas kesalahan tersebut. Adanya pengawasan terhadap personil ini juga dapat dilihat melalui sistem penerimaan karyawan perusahaan yang ketat sehingga seseorang tidak akan ditempatkan pada tempat yang tidak dapat dilakukannya.

Penggunaan password dilakukan untuk mencegah kemungkinan adanya pengaksesan data yang disimpan oleh karyawan yang tidak berwenang. Penggunaan data back up dan recovery juga sangat mendukung pengawasan terhadap sistem ini untuk menjaga jika ternyata file yang ada hilang atau rusak.

Sementara untuk pengamanan sistem digunakan perusahaan, maka pengawasan yang dilakukan perusahaan antara lain dengan melaksanakan test terhadap program yang digunakan dan juga dengan mendesign sistem aplikasi yang digunakan sedemikian rupa sehingga benar-benar merupakan sistem yang bebas dari kesalahan. Adanya pengawasan sistem ini juga dapat dilihat melalui prosedur yang ada dalam pengolahan data akuntansi perusahaan seperti pemeriksaan yang dilakukan oleh bagian input/output control.

Bentuk lain dari pengawasan ini adalah penggunaan nomor urut yang tercetak pada bukti asli atau penetapan kode rekening yang benar sehingga proses yang dilakukan komputer juga benar, yaitu berdasarkan sistem yang digunakan perusahaan. Berbagai upaya yang telah dilakukan Perum Bulog Divisi Regional Sumatera Utara dalam melaksanakan sistem pengawasan atas penggunaan komputer sebagai pengolah data akuntansi perusahaan.

langsung tiap karyawan terbeban untuk melaksanakan tugas dengan sebaik mungkin.

BAB V

KESIMPULAN DAN SARAN

Pada bab terakhir ini, penulis akan memberikan beberapa kesimpulan atas yang telah dibahas pada bab-bab terdahulu. Penulis juga mencoba untuk memberikan beberapa saran yang mungkin dapat bermanfaat bagi Perum Bulog Divisi Regional sumatera Utara.

1. Kesimpulan

1) Sebagai perusahaan yang menginginkan perkembangan dan kemajuan menjadikan Perum Bulog Divisi Regional Sumatera Utara sebagai perusahaan yang tidak lepas dari penggunaan Electronik Data Processing (EDP) sebagai alat yang dapat menghasilkan suatu informasi yang cepat, akurat, dan terpercaya untuk membantu manusia dalam proses pengambilan keputusan.

2) Dengan diterapkannya teknologi Elektronik Data Processing pada Perum Bulog Divisi Regional Sumatera Utara dalam pengolaan data akuntansi mengakibatkan adanya perubahan sistem. Disamping dapat membantu dalam proses pengambilan keputusan juga dapat melaksanakan pengendalian dengan baik.