SKRIPSI

ANALISIS PENGARUH PROFITABILITAS, LEVERAGE, DAN

EARNINGS PER SHARE PERUSAHAAN BARANG

KONSUMSI YANG TERDAFTAR DI BEI TAHUN 2007-2009

OLEH :

FEBRISA HELENA HASIANI SIREGAR

NIM 070503157

PROGRAM STUDI S1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :”Analisis Pengaruh Profitabilitas, Leverage, dan Earnings Per Share Terhadap Harga Saham Perusahaan Barang Konsumsi yang Terdaftar Di BEI Tahun 2007-2009”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 23 Mei 2011 Yang membuat pernyataan

KATA PENGANTAR

Segala pujian, hormat juga syukur, kunaikkan kepadaMu Tuhan Yesus Kristus, Juruselamat dan Allah pemilik kehidupanku. Trimakasih Tuhan buat hikmat dan penyertaanMu, selama proses pengerjaan skrispi ini sehingga aku bisa menyelesaikan nya dengan baik dan tepat waktu. Adapun skrispi ini berjudul : ” Analisis Pengaruh Profitabilitas, Leverage, dan Earnings Per Share Terhadap Harga Saham Perusahaan Barang Konsumsi yang Terdaftar Di BEI Tahun 2007-2009”. Disusun guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara. Dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada pihak-pihak yang telah memberikan bimbingan, dukungan dan bantuan selama proses penyusunan skrispi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si, Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra.Mutia Ismail M.M, Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah M.M, Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skrispi ini.

5. Orangtua penulis yang terkasih, Ayahanda Y. Siregar dan Ibunda J. Sitompul, terimakasih telah menjadi motivator sehingga penulis tetap bersemangat mengerjakan skrispi ini.

Penulis juga menyadari bahwa skrispi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 23 Mei 2011 Penulis,

Abstrak

Tujuan penelitian ini untuk mengetahui pengaruh Profitabilitas (Return on

Assets, Return on Equity, Net Profit Margin), Leverage (Debt to Equity Ratio) dan Earnings Per Share secara empiris terhadap harga saham. Penelitian ini

merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah Perusahaan barang konsumsi yang terdaftar di BEI selama Periode 2007-2009.

Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 35 Perusahaan barang konsumsi yang terdaftar di BEI diPeroleh 21 Perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara rasio-rasio dari Profitabilitas (Return on Assets, Return on

Equity, Net Profit Margin), leverage (Debt to Equity Ratio) dan Earnings Per Share terhadap harga saham. Metode statistik yang digunakan adalah regresi

linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel Net Profit

Margin (NPM) dan Earnings Per Share (EPS) berpengaruh signifikan terhadap

harga saham, dan secara parsial variabel Return on Assets (ROA) dan Return on

Equity (ROE) tidak berpengaruh signifikan terhadap harga saham. Sedangkan

secara simultan baik Return on Assets (ROA), Return on Equity (ROE), Net Profit

Margin (NPM), dan Earnings Per Share (EPS) berpengaruh signifikan terhadap

harga saham pada Perusahaan barang konsumsi yang terdaftar di BEI.

Kata Kunci: Return On Assets, Return On Equity, Net Profit Margin, Debt to

ABSTRACT

The purpose of this research is to empirically study the effect of Profitability (Return on Assets, Return on Equity, Net Profit Margin), Leverage (Debt to Equity Ratio) dan Earnings Per Share on stock price. This research is classified as causal research and replication of former researches.

Population of this research are consumer goods firms which go public during the Period of 2007 to 2009. The samples are obtained by using purposive sampling method. As the result, from 35 go public manufacturing firms, 21 are used as the samples of this study. The statistic method being used is double linear regression with the model being tested previously in classic assumptions.

The result indicates that partially Earnings Per Share (EPS) variables significantly influence on stock price, whereas Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), and Debt to Equity Ratio (DER) have no significant influence on stock price. Nevertheless, Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), Debt to Equity Ratio (DER) and Earnings Per Share (EPS) have simultaneously influenced the stock price of consumer goods firms.

DAFTAR ISI

PERNYATAAN………...i

Halaman KATA PENGANTAR………ii

ABSTRAK……….iv

ABSTRACT………v

DAFTAR ISI………..…vi

DAFTAR TABEL………...viii

DAFTAR GAMBAR……….ix

DAFTAR LAMPIRAN………..x

BAB I PENDAHULUAN………...1

A. Latar Belakang Masalah………1

B. Perumusan Masalah………...5

C. Tujuan Penelitian………...5

D. Manfaat Penelitian………5

BAB II TINJAUAN PUSTAKA………...7

A. Tinjauan Teoritis 1. Saham ... 7

a. Pengertian Saham ... 7

b. Jenis Saham ... 7

c. Harga Saham ... 8

2. Analisis Rasio Keuangan ... 11

a. Pengertian Rasio Keuangan ... 11

b. Pengertian Analisis Rasio Keuangan... 11

c. Jenis-Jenis Rasio Keuangan ... 12

3. Kaitan Rasio-Rasio Terhadap Harga Saham ... 14

B. Tinjauan Peneliti Terdahulu ... 17

C. Kerangka Konseptual dan HipotesisPenelitian………...19

1. Kerangka Konseptual……….19

2. Hipotesis Penelitian………23

BAB III METODE PENELITIAN………22

B. Populasi dan Sampel penelitian………...23

C. Jenis dan Sumber Data………...…….25

D. Defenisi Operasional dan Pengukuran Variabel………..25

E. Metode Analisis Data………..27

F. Jadwal Penelitian……….32

BAB IV ANALISIS HASIL PENELITIAN………..33

A. Data Penelitian……….33

B. Analisis Hasil Penelitian………..34

C. Pembahasan Hasil Penelitian………...55

BAB V KESIMPULAN DAN SARAN………57

A. Kesimpulan………..…57

B. Keterbatasan Penelitian………...58

C. Saran………58

DAFTAR PUSTAKA………...60

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu………17

Tabel 3.1 Proses Seleksi Sampel Berdasarkan Kriteria……….23

Tabel 3.2 Perusahaan yang Menjadi Sampel Penelitian ………...24

Tabel 3.3 Identifikasi Variabel Penelitian….……….26

Tabel 3.4 Kriteria Kriteria Penilaian Uji Autokorelasi (Durbin-Watson)...29

Tabel 3.5 Rencana Jadwal Penelitian……….32

Tabel 4.1 Sampel Perusahaan……….33

Tabel 4.2 Statistik Deskriptif Variabel Penelitian…..………...34

Tabel 4.3 Uji Normalitas Sebelum Data Ditransformasi...37

Tabel 4.4 Hasil Uji Normalitas Setelah Data Ditransformasi ………...40

Tabel 4.5 Uji Multikolonieritas………..………43

Tabel 4.6 Koefisien Korelasi... …...……….………...44

Tabel 4.7 Kriteria Pengambilan Keputusan Uji Durbin Watson....………....45

Tabel 4.8 Hasil Uji Autokorelasi ………...46

Tabel 4.9 Analisis Hasil Regresi...………...49

Tabel 4.10 Koefisien Korelasi.……….51

Tabel 4.11 Hasil Uji – T………...52

DAFTAR GAMBAR

Nama Judul Halaman

DAFTAR LAMPIRAN

Nama Judul

Halaman

Lampiran i Daftar Sampel Perusahaan………..62

Lampiran ii Data Semua Variabel Penelitian...63

Lampiran iii Data Variabel Penelitian Tahun 2007-2009 (Sebelum Transformasi)..……….………..71

Lampiran iv Data Variabel Penelitian Tahun 2007-2009 (Setelah Transformasi)..……….………..74

Lampiran v Statistik Deskriptif Sebelum dan Sesudah Transformasi……..….75

Lampiran vi Hasil Uji Normalitas Sebelum dan Sesudah Transformasi Data...76

Lampiran vii Gambar Histogram dan Grafik Normal P-P-Plot....………...77

Lampiran viii Uji Multikolonieritas………..79

Lampiran ix Uji Autokorelasi……….…80

Lampiran x Uji Heterokedastisitas……….81

Abstrak

Tujuan penelitian ini untuk mengetahui pengaruh Profitabilitas (Return on

Assets, Return on Equity, Net Profit Margin), Leverage (Debt to Equity Ratio) dan Earnings Per Share secara empiris terhadap harga saham. Penelitian ini

merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah Perusahaan barang konsumsi yang terdaftar di BEI selama Periode 2007-2009.

Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 35 Perusahaan barang konsumsi yang terdaftar di BEI diPeroleh 21 Perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara rasio-rasio dari Profitabilitas (Return on Assets, Return on

Equity, Net Profit Margin), leverage (Debt to Equity Ratio) dan Earnings Per Share terhadap harga saham. Metode statistik yang digunakan adalah regresi

linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel Net Profit

Margin (NPM) dan Earnings Per Share (EPS) berpengaruh signifikan terhadap

harga saham, dan secara parsial variabel Return on Assets (ROA) dan Return on

Equity (ROE) tidak berpengaruh signifikan terhadap harga saham. Sedangkan

secara simultan baik Return on Assets (ROA), Return on Equity (ROE), Net Profit

Margin (NPM), dan Earnings Per Share (EPS) berpengaruh signifikan terhadap

harga saham pada Perusahaan barang konsumsi yang terdaftar di BEI.

Kata Kunci: Return On Assets, Return On Equity, Net Profit Margin, Debt to

ABSTRACT

The purpose of this research is to empirically study the effect of Profitability (Return on Assets, Return on Equity, Net Profit Margin), Leverage (Debt to Equity Ratio) dan Earnings Per Share on stock price. This research is classified as causal research and replication of former researches.

Population of this research are consumer goods firms which go public during the Period of 2007 to 2009. The samples are obtained by using purposive sampling method. As the result, from 35 go public manufacturing firms, 21 are used as the samples of this study. The statistic method being used is double linear regression with the model being tested previously in classic assumptions.

The result indicates that partially Earnings Per Share (EPS) variables significantly influence on stock price, whereas Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), and Debt to Equity Ratio (DER) have no significant influence on stock price. Nevertheless, Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), Debt to Equity Ratio (DER) and Earnings Per Share (EPS) have simultaneously influenced the stock price of consumer goods firms.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pasar modal merupakan wadah bertemunya pihak-pihak yang ingin memperjualbelikan instrumen-instrumen keuangan jangka panjang (saham, obligasi, right, derivatif, dan instrumen keuangan lainnya), baik dari sisi permintaan modal oleh perusahaan yang biasa disebut emiten atau issuer, maupun sisi penawaran oleh pemilik modal, yaitu masyarakat yang biasa disebut investor. Pasar modal memiliki peran penting dalam kegiatan ekonomi sebab pasar modal dijadikan sebagai sumber dana alternatif bagi perusahaan dan dijadikan tolak ukur kemodernan suatu negara. Pasar modal di Indonesia dulunya terbagi atas Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). Kemudian pada awal tahun 2008 kedua bursa ini digabungkan dan lahirlah Bursa Efek Indonesia (BEI).

untuk membeli saham tersebut. Akibatnya permintaan akan saham tersebut meningkat. Pada gilirannya, peningkatan harga saham ini akan memungkinkan pemegangnya mendapat capital gain dan akan semakin mendorong permintaan dan naiknya harga saham setiap tahunnya.

Investasi dalam bentuk saham ini sebenarnya memiliki resiko yang tinggi sesuai dengan prinsip investasi yaitu low risk low return, high risk high return. Seorang investor hendaknya benar-benar memahami tentang harga saham dan kerap melakukan analisis harga saham terlebih dahulu agar tidak salah berinvestasi karena pergerakan harga suatu saham tidak dapat diperkirakan secara pasti. Analisis mengenai harga saham yang biasa digunakan biasanya terdiri atas dua jenis yaitu analisis teknikal yang dipopulerkan oleh Charles H. Dow dengan

The Dow Theory (Kodrat dan Kurniawan, 2010) dan analisis fundamental yang

analisa ekonomi, analisa industri, dan analisa perusahaan.

keuangan terdiri atas lima yakni rasio likuiditas, rasio leverage/solvabilitas, rasio aktivitas, rasio profitabilitas, dan rasio lainnya yang terkadang di dalam beberapa penelitian diklasifikasikan menjadi rasio market/valuasi. Dalam penelitian ini, peneliti menggunakan lima buah rasio yang terdiri atas rasio profitabilitas (Return

on Asset, Return on Equity, Net Profit Margin), rasio solvabilitas (Debt to Equity

Ratio), dan juga rasio Earning Per Share.

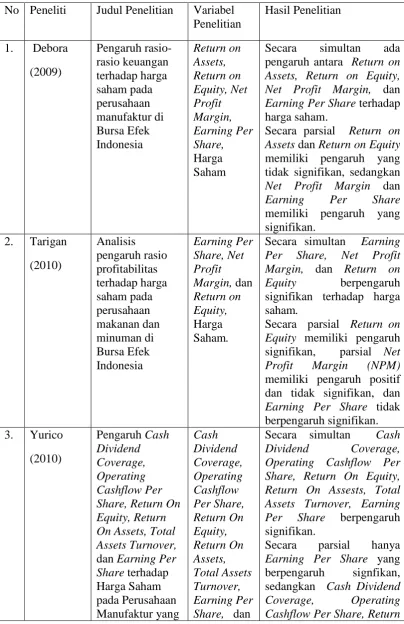

Beberapa peneliti telah mencoba meneliti rasio-rasio ini sebelumnya. Debora (2009) meneliti pengaruh rasio-rasio keuangan terhadap harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2004-2007. Hasil penelitian menunjukkan bahwa secara simultan

Return on Assets, Return on Equity, Net Profit Margin dan Earning Per Share

berpengaruh terhadap harga saham. Sedangkan secara parsial Return On Assets dan Return On Equity tidak berpengaruh, hanya Net Profit Margin dan Earning

Per Share yang bepengaruh.

Tarigan (2010) meneliti pengaruh rasio profitabilitas terhadap harga saham pada perusahaan makanan dan minuman di Bursa Efek Indonesia Hasil penelitian menunjukkan secara simultan Earning Per Share, Net Profit Margin, dan Return

on Equity berpengaruh signifikan terhadap harga saham. Sedangkan secara

parsial Return on Equity memiliki pengaruh signifikan, parsial Net Profit Margin

(NPM) memiliki pengaruh positif dan tidak signifikan, dan Earning Per Share

tidak berpengaruh signifikan.

Assets, Return on Equity, dan Debt to Equity Ratio tidak berpengaruh secara

signifikan terhadap harga saham.

Ketidakkonsistenan hasil-hasil penelitian terdahulu inilah yang mendorong peneliti untuk meneliti kembali variabel-variabel dari penelitian terdahulu tersebut. Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada jenis perusahaan dan periode pengamatannya. Dalam penelitian ini, peneliti mengambil kurun waktu 2007 sampai 2009. Selain itu, peneliti memilih perusahaan barang konsumsi sebagai objek penelitian karena berdasarkan data dari perusahaan informasi dan media global, The Nielsen Company, disebutkan bahwa penjualan barang-barang konsumsi bergerak cepat (fast moving consumer goods/FMCG), seperti makanan, minuman, obat-obatan, produk perawatan pribadi, dan barang keperluan rumah tangga, menunjukkan tren positif setiap tahunnya khususnya selama tahun 2010 (Kompas, dalam kompas.com, 23 Februari 2011). Hal ini dapat dilihat dari semakin pesatnya perkembangan perusahaan-perusahaan tersebut dimana adanya peningkatan laba dan nilai penjualan yang cukup signifikan, seperti pada tahun 2008 ke 2009 yakni sebesar 6,6 % atau sekitar 77 triliun dan pada tahun 2009 ke 2010 yakni sebesar 11 % atau sekitar 121 triliun. Saham barang konsumsi pun menjadi primadona di tahun-tahun belakangan ini karena sektor ini yang dianggap paling stabil.

Berdasarkan penjelasan yang telah diuraikan, maka peneliti tertarik untuk melakukan penelitian mengenai analisis pengaruh profitabilitas (Return on Assets,

Return on Equity, Net Profit Margin), leverage (Debt to Equity Ratio) dan Earning Per Share berpengaruh secara parsial dan simultan terhadap harga saham

B. Perumusan Masalah

Sesuai uraian pada latar belakang penelitian yang telah dikemukakan, maka perumusan masalah pada penelitian ini adalah :

Apakah profitabilitas (Return on Assets, Return on Equity, Net Profit

Margin), leverage (Debt to Equity Ratio) dan Earning Per Share berpengaruh

secara parsial dan simultan terhadap harga saham perusahaan barang konsumsi yang terdaftar di BEI tahun 2007-2009?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah profitabilitas (Return

on Assets, Return on Equity, Net Profit Margin), leverage (Debt to Equity Ratio)

dan Earning Per Share berpengaruh secara parsial dan simultan terhadap harga saham perusahaan barang konsumsi yang terdaftar di BEI tahun 2007-2009.

D. Manfaat Penelitian

Peneliti berharap penelitian ini dapat berguna bagi berbagai pihak seperti : 1. Bagi penulis, untuk memperluas wawasan penulis di dalam bidang

akuntansi khususnya mengenai pengaruh rasio-rasio keuangan yang berpengaruh terhadap harga saham bagi investor, sehingga dapat menjadi refrensi bagi penulis jika sewaktu-waktu dimintai pendapatnya.

2. Bagi investor, sebagai bahan masukan dan pertimbangan sebelum melakukan investasi saham.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Saham

a. Pengertian Saham

Saham merupakan instrumen keuangan yang paling diminati masyarakat dan populer untuk diperjualbelikan di pasar modal. Saham (stock atau share) adalah tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji dan Fakhrudin, 2006). Porsi kepemilikan ditentukan oleh seberapa besar peyertaan yang ditanamkan di perusahaan tersebut.

b. Jenis Saham

Saham dapat dibedakan menjadi beberapa jenis (Darmadji dan Fakhrudin, 2006) yakni :

1) Saham atas unjuk (bearer stock), yaitu jenis saham yang tidak tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lain.

2) Saham atas nama (registered stock), yaitu saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

perusahaan tersebut dilikuidasi. Umumnya saham yang lebih diminati masyarakat adalah saham biasa.

4) Saham preferen (preferred stock), yaitu saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor. Saham prefen tidak memberikan hak suara kepada pemegangnya untuk memilih direksi ataupun manajemen perusahaan tetapi saham ini memiliki hak klaim terhadap kekayaan perusahaan dan pembagian dividen yang diutamakan terlebih dahulu.

c. Harga Saham

Harga saham merupakan nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut. Harga saham ini pun akan berubah-ubah sesuai dengan keadaan pasar yakni kekuatan permintaan dan penawaran yang terjadi di pasar sekunder. Semakin banyak investor yang ingin membeli atau menyimpan suatu saham, maka harganya akan semakin naik. Dan sebaliknya jika semakin banyak investor yang menjual atau melepaskan maka akan berdampak pada turunnya harga saham.

dan kondisi ekonomi (Subiyantoro dan Andreani, 2003). Secara sederhana variabilitas harga saham tergantung pada earning dan deviden suatu perusahaan dimana ada teori yang mengatakan “key

determinant of security price is expectations concerning the firm’s earning and dividends and their associated risk” (Fuller and Farrell,

1987) dalam (Anastasia, 2003).

Harga saham dapat dibedakan menjadi beberapa (Kodrat dan Kurniawan, 2010) :

1) Harga pembukaan (open) adalah harga perdagangan pertama untuk suatu periode yang biasa digunakan ketika melakukan analisis data harian.

2) Harga tertinggi (high) adalah harga perdagangan tertinggi untuk suatu periode. High juga mencerminkan harga tertinggi dimana pembeli bersedia membayar.

3) Harga terendah (low) adalah harga perdagangan terendah untuk suatu periode. Ini adalah titik dimana ada lebihbanyak pembeli daripada penjual.

4) Harga penutupan (close) adalah harga perdagangan terakhir untuk suatu periode. Harga penutupan adalah harga yang paling sering digunakan untuk analisis.

5) Bid adalah harga dimana pembeli bersedia membayar untuk

suatu saham.

6) Ask adalah harga dimana penjual bersedia menerima untuk

suatu saham.

Ada dua tipe dasar analisis saham yaitu analisis teknikal dan analisis fundamental (Kodrat dan Kurniawan, 2010).

gabungan dari saham tersebut. Analisis ini mempelajari tentang perilaku pasar yang diterjemahkan ke dalam grafik riwayat harga dengan tujuan untuk memprediksi harga di masa yang akan datang. Para analis teknikal berpendapat kalau segala sesuatu yang terjadi di pasar baik itu kondisi ekonomi, sosiak, politik, budaya, dan lain-lain itu sudah tercermin pada harga yang terbentuk dari transaksi antara permintaan (demand) dan penawaran (supply), selain itu harga juga dianggap selalu berada di dalam trend dan selalu berulang dari waktu ke waktu.

Analisis fundamental adalah analisis yang menyatakan bahwa setiap instrumen investasi mempunyai landasan yang kuat yaitu nilai intrinsik yang dapat ditentukan melalui suatu analisis yang sangat hati-hati terhadap kondisi pada saat sekarang dan prospeknya di masa yang akan datang. Tujuan analisis fundamental ini adalah menentukan apakah nilai saham berada pada posisi

undervalue atau overvalue. Saham dikatakan undervalue bilamana

perusahaan. Analisis ini terdiri atas 3 jenis yaitu analisis ekonomi, analisis industri, analisis perusahaan Untuk melakukan analisis perusahaan dapat digunakan 3 metode. Salah satu metode yang paling terkenal analisis rasio keuangan.

2. Analisis Rasio Keuangan

a. Pengertian Rasio Keuangan

Pengertian rasio secara simpel adalah membandingkan antara satu angka dengan angka lainnya yang memberikan suatu makna. Rasio keuangan adalah indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya (Van Horne dan Wachowicz, 2005). Angka-angka ini berasal dari data dalam laporan keuangan (neraca, laporan laba rugi, dan laporan arus kas). Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

b. Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan merupakan salah satu alat penting dalam analisis keuangan yang paling populer dan banyak digunakan. Analisis rasio keuangan analisis yang dapat mengungkapkan hubungan penting dan menjadikan dasar perbandingan yang berorientasi pada kinerja dan nilai perusahaan di masa depan.

Keunggulan analisis rasio keuangan dibandingkan dengan teknik analisis lainnya adalah (Harahap, 2007) :

1) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan signifikan,

3) Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score).

4) Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

5) Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

c. Jenis-jenis Rasio Keuangan

Untuk melakukan analisis ini, dihitung rasio keuangan dengan menggunakan laporan keuangan perusahaan. Rasio keuangan terbagi atas rasio likuiditas, rasio solvabilitas (leverage), rasio aktivitas, rasio solvabilitas, dan rasio valuasi (Rahardjaputra, 2009).

1) Rasio likuiditas, yaitu rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang telah jatuh tempo. Rasio ini terdiri dari rasio lancar (current

ratio), rasio cepat (quick ratio atau acid test ratio), dan cash ratio.

2) Rasio solvabilitas (leverage), yaitu rasio yang mengukur seberapa jauh atau besar perusahaan telah didanai atau dibiayai oleh utang. Rasio ini terdiri dari rasio utang terhadap ekuitas

(debt to equity ratio) dan rasio utang terhadap aktiva (debt to asset ratio).

persediaan (inventory turnover), dan rasio perputaran total aktiva (total asset turnover).

4) Rasio profitabilitas, yaitu rasio yang mengukur seberapa besar efektifitas manajemen atau eksekutif perusahaan yang dibuktikan dengan kemampuan menciptakan keuntungan atau perlu ditambahkan mampu menciptakan nilai tambah ekonomis perusahaan. Rasio ini terdiri dari rasio margin laba kotor (gross

profit margin), rasio margin laba bersih (net profit margin),

rasio tingkat pengembalian atas aktiva (return on assets), dan rasio tingkat pengembalian atas ekuitas (return on equity).

5) Rasio lainnya atau sering disebut juga sebagai rasio pasar/ valuasi, yaitu rasio yang mengukur seberapa jauh perusahaan melalui para eksekutifnya mampu menciptakan nilai pasar (market value) yang lebih besar atas investasi yang ditanamkannya. Rasio ini terdiri atas earning per share, price

earning ratio, dividen yield, dan market to book ratio.

3. Kaitan Rasio-Rasio Terhadap Harga Saham

Rasio-rasio yang mempengaruhi harga saham yang digunakan dalam penelitian ini adalah :

a. Return on Assets (ROA)

Return on Assets merupakan rasio yang membandingkan

Keuangan paragraf 49 (IAI, 2009) adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan.

ROA digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Semakin besar ROA menunjukkan kinerja yang semakin baik. Investor disinyalir cenderung lebih memilih saham dengan ROA yang tinggi.

b. Return on Equity (ROE)

Rasio ini mengukur perusahaan menghasilkan laba berdasarkan modal saham tertentu tertentu (Kodrat dan Kurniawan, 2010). Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Return on Equity (ROE) digunakan untuk mengukur kemampuan manajemen dalam mengelola modal yang tersedia untuk memperoleh net income. Semakin tinggi ROE menggambarkan semakin baik manajemen perusahaan karena dari modal yang dikelola dapat menghasilkan pendapatan yang optimal. Selain itu, ROE yang tinggi seringkali mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan manajemen biaya yang aktif.

c. Net Profit Margin (NPM)

dan Kurniawan, 2010). Net Profit Margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Net Profit Margin yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu atau kombinasi dari kedua hal tersebut. Secara umum rasio yang rendah dapat menunjukkan ketidakefisienan manajemen. Rasio ini cukup bervariasi dari industri ke industri.

d. Debt to Equity Ratio (DER)

Pengertian Debt to Equity Ratio adalah rasio yang menunjukkan sejauh mana pendanaan dari utang digunakan jika dibandingkan dengan pendanaan ekuitas (Van Horne dan Wachowicz, 2005). Rasio ini mengukur jumlah utang atau dana dari luar perusahaan terhadap modal sendiri (Shareholder’s Equity)

(Rahardjaputra, 2009). Semakin rendah rasio ini maka semakin

tinggi tingkat pendanaan perusahaan yang disediakan oleh pemegang saham, dan semakin besar perlindungan bagi kreditor jika terjadi penyusutan nilai aktiva atau kerugian besar. Rasio ini cukup bervariasi dari satu industri ke industri tergantung pada sifat bisnis dan variabilitas arus kas.

e. Earning Per Share (EPS)

dan Wachowicz, 2005). Rasio Earning Per Share (EPS) merupakan ukuran yang digunakan untuk menunjukkan jumlah uang (rupiah) yang dihasilkan dari setiap lembar saham biasa. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat. Dengan pengertian lain tingkat pengembalian tinggi. EPS merupakan salah satu indikator yang dapat menunjukkan kinerja perusahaan, karena besar kecilnya EPS akan ditentukan oleh laba perusahaan. Angka yang ditunjukkan dari EPS inilah yang sering dipublikasikan mengenai kinerja perusahaan yang menjual sahamnya kepada masyarakat luas (go

public) karena investor maupun calon investor berpandangan

bahwa EPS mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya dividen per saham di kemudian hari dan tingkat harga saham di kemudian hari, serta EPS juga relevan untuk menilai efektivitas manajemen.

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Peneliti Terdahulu

No Peneliti Judul Penelitian Variabel Penelitian

Secara simultan ada pengaruh antara Return on

Assets, Return on Equity, Net Profit Margin, dan Earning Per Share terhadap

harga saham.

Secara parsial Return on

Assets dan Return on Equity

memiliki pengaruh yang tidak signifikan, sedangkan

Net Profit Margin dan Earning Per Share

memiliki pengaruh yang signifikan.

Secara simultan Earning

Per Share, Net Profit Margin, dan Return on

Equity berpengaruh

signifikan terhadap harga saham.

Secara parsial Return on

Equity memiliki pengaruh

signifikan, parsial Net

Profit Margin (NPM)

memiliki pengaruh positif dan tidak signifikan, dan

Earning Per Share tidak

berpengaruh signifikan. Share, Return On Equity, Return On Assets, Total Assets Turnover,

dan Earning Per

Share terhadap

Secara simultan Cash

Dividend Coverage, Operating Cashflow Per Share, Return On Equity, Return On Assests, Total Assets Turnover, Earning Per Share berpengaruh

signifikan.

Secara parsial hanya

Earning Per Share yang

berpengaruh signfikan, sedangkan Cash Dividend

C. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

Terdaftar di BEI Harga Saham

On Equity, Return On Assets, dan Total Assets Turnover tidak berpengaruh

signifikan. terdaftar di Bursa Efek Indonesia

Assets, Debt to Equity Ratio, Book Value Per Share, dan Beta

berpengaruh secara signifikan.

Secara parsial Return on

Assets, Debt to Equity, dan Beta saham berpengaruh

secara signifikan terhadap harga saham sedangkan

Book Value Per Share tidak

berpengaruh signifikan. terdaftar di Bursa Efek Indonesia

Assets, Return on Equity, Debt to Equity, dan Book Value Per Share, tidak

berpengaruh secara signifikan.

Secara parsial Return on

Assets, Return on Equity,

dan Debt to Equity tidak

berpengaruh secara signifikan sedangkan Book

Value Per Share

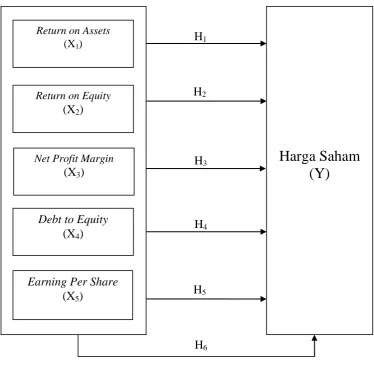

dalam suatu masalah tertentu. Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada gambar 2.1.

H1

H2

H3

H4

H5

H6

Gambar 2.1 Kerangka Konseptual

Return on Assets (ROA) menunjukkan kemampuan modal yang

diinvestasikan dalam total aktiva dalam menghasilkan laba perusahaan.

Return perusahaan akan semakin meningkat apabila laba perusahaan

meningkat. Apabila return perusahaan tinggi maka akan menyebabkan harga

Harga Saham

(Y)

Return on Assets (X1)

Return on Equity (X2)

Net Profit Margin (X3)

Debt to Equity

(X4)

Earning Per Share

saham perusahaan bergerak naik. Jadi, Return on Assets berpengaruh terhadap harga saham perusahaan.

Return on Equity (ROE) menunjukkan kemampuan perusahaan dalam menghasilkan laba perusahaan. Semakin tinggi laba yang dihasilkan perusahaan maka semakin tinggi pula return yang akan dihasilkan perusahaan. Return perusahaan yang tinggi akan menyebabkan harga saham perusahaan tersebut bergerak naik. Jadi, Return on Equity berpengaruh terhadap harga saham.

Net Profit Margin (NPM) merupakan sebuah rasio keuangan yang digunakan untuk mengukur persentase dari sisa setiap rupiah setelah semua biaya dan beban, termasuk bunga, pajak, dan dividen saham preferen dikurangi. Semakin besar rasio ini menunjukkan semakin baik perusahaan dalam menghasilkan laba yang pada akhirnya menyebabkan harga saham perusahaan meningkat. Jadi, Net Profit Margin berpengaruh terhadap harga saham.

Debt to Equity Ratio (DER) merupakan rasio yang mengukur total utang atau dana dari luar perusahaan terhadap total modal sendiri. Semakin rendah rasio ini maka investor merasa semakin aman yang akhirnya menyebabkan harga saham perusahaan tersebut meningkat. Jadi, Debt to Equity Ratio berpengaruh terhadap harga saham.

EPS suatu perusahaan dinilai tinggi oleh investor, maka hal ini pada gilirannya akan menyebabkan peningkatan harga saham. Oleh karena itu,

Earning Per Share berpengaruh terhadap harga saham.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan. Harga saham senantiasa bergerak dan pergerakan tersebut ditentukan oleh kekuatan permintaan dan penawaran saham itu sendiri di pasar modal. Bagi investor, harga saham mencerminkan nilai suatu perusahaan.

2. Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu yang telah dikemukakan di awal, maka hipotesis penelitian ini adalah sebagai berikut:

H1 : terdapat pengaruh Return on Assets terhadap harga saham

H2 : terdapat pengaruh Return on Equity terhadap harga saham

H3 : terdapat pengaruh Net Profit Margin terhadap harga saham

H4 : terdapat pengaruh Debt to Equity terhadap harga saham

H5 : terdapat pengaruh Earning Per Share terhadap harga saham

H6 : terdapat pengaruh Return on Assets, Return on Equity, Net Profit

BAB III

METODE PENELITIAN

A.Desain Penelitian

Penelitian ini menggunakan desain kausal. Desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi) (Sugiyono, 2007). Penelitian ini menguji pengaruh profitabilitas (Return on Assets, Return on Equity, Net Profit Margin),

leverage (Debt to Equity Ratio), dan Earning Per Share terhadap harga

saham.

B.Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007). Populasi yang akan digunakan dalam penelitian ini adalah laporan keuangan perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia selama tahun 2007, 2008, dan 2009 yaitu sebanyak 30 perusahaan.

sama untuk menjadi sampel penelitian, namun hanya sampel yang memenuhi kriteria tertentu saja yang dapat digunakan sebagai sampel penelitian.

Adapun kriteria dalam penentuan sampel dalam penelitian ini adalah: a. Perusahaan barang konsumsi yang telah terdaftar dan tidak mengalami

delisting di Bursa Efek Indonesia selama tahun 2007-2009.

b. Perusahaan memiliki laporan keuangan yang lengkap dan audited selama tahun 2007-2009.

c. Perusahaan tersebut menghasilkan laba (earning) positif dalam periode 2007-2009.

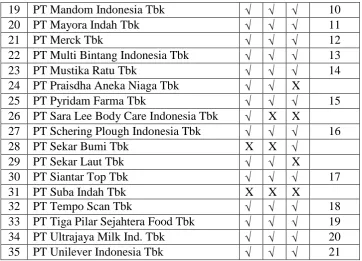

Berdasarkan karateristik penarikan sampel diatas, maka diperoleh sampel penelitian sebanyak 19 perusahaan yang ditampilkan pada tabel 3.1 berikut:

Tabel 3.1

Populasi Perusahaan Barang Konsumsi

No Nama Perusahaan Kriteria Sampel

1 2 3 1 PT Ades Waters Indonesia Tbk √ X √

2 PT Aqua Golden Missisipi Tbk √ √ √ 1

3 PT BAT Indonesia Tbk X X √

4 PT Bentoel Internasional Investama Tbk √ √ √ 2 5 PT Brystol-Myers Squibb Indonesia Tbk X √ √

6 PT Cahaya Kalbar Tbk √ √ √ 3

7 PT Darya-Varia Laboratoria Tbk √ X √

8 PT Davomas Abadi Tbk √ X X

9 PT Delta Djakarta Tbk √ √ √ 4

10 PT Gudang Garam Tbk √ √ √ 5

11 PT HM Sampoerna Tbk √ √ √ 6

12 PT Indofarma (Persero) Tbk √ √ X

13 PT Indofood Sukses Makmur Tbk √ √ √ 7

14 PT Kalbe Farma Tbk √ √ √ 8

15 PT Kedaung Indah Can Tbk √ X √ 16 PT Kedaung Setia Industrial Tbk √ X √

Tabel 3.2

Sampel Perusahaan Barang Konsumsi

No Kode

Emiten Nama Perusahaan

1 AISA PT Tiga Pilar Sejahtera Food 2 AQUA PT Aqua Golden Mississippi Tbk 3 CEKA PT Cahaya Kalbar Tbk.

4 DLTA PT Delta Djakarta Tbk. 5 GGRM PT Gudang Garam Tbk. 6 HMSP PT HM Sampoerna Tbk.

7 INDF PT Indofood Sukses Makmur Tbk. 8 KAEF PT Kalbe Farma Tbk

9 KLBF PT Kimia Farma (Persero) Tbk. 10 MERK PT Merck Tbk.

11 MLBI PT Multi Bintang Indonesia Tbk. 12 MRAT PT Mustika Ratu Tbk.

13 MYOR PT Mayora Indah Tbk. 14 PYFA PT Pyridam Farma Tbk.

15 RMBA PT Bentoel International Investama Tbk. 16 SCPI PT Schering Plough Indonesia Tbk. 17 STTP PT Siantar Top Tbk.

18 TCID PT Mandom Indonesia Tbk. 19 TSPC PT Tempo Scan Pacific Tbk. 20 ULTJ PT Ultra Jaya Milk Tbk 21 UNVR PT Unilever Indonesia Tbk.

C. Jenis dan Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif dan merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari perusahaan. Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahun oleh pihak-pihak yang berkompeten yang terdapat di dalam Indonesian Capital Market Directory (ICMD) 2009 dan

D. Definisi Operasional dan Pengukuran Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur. Adapun variabel-variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

1. Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2007). Variabel independen yang digunakan dalam penelitian ini adalah:

a. Return on Assets (ROA) merupakan rasio yang membandingkan laba

bersih penjualan setelah pajak dengan total aktiva.

b. Return on Equity (ROE) merupakan rasio yang membandingkan laba

c. Net Profit Margin (NPM) merupakan rasio yang mengukur

kemampuan perusahaan menghasilkan laba pada tingkat penjualan tertentu.

d. Debt to Equity Ratio (DER) merupakan rasio yang mengukur total

utang atau dana dari luar perusahaan terhadap total modal sendiri.

e. Earning Per Share merupakan rasio yang mengukur jumlah laba

bersih yang menjadi hak untuk setiap lembar saham biasa.

Tabel 3.3

Identifikasi Variabel

E. Metode Analisis Data

Metode analisis data yang digunakan dalam pebelitian ini adalah metode analisis statistik dengan menggunakan SPSS 18.0 (Statistical Product and

Services Solution). Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum

melakukan pengujian hipotesis.

No Variabel Konsep Variabel Indikator

1 Return on Asset (X1)

Rasio yang membandingkan laba bersih setelah pajak dengan total aktiva.

2 Return on Equity (X2)

Rasio yang membandingkan laba bersih setelah pajak dengan total ekuitas.

3 Net Profit Margin (X3)

Rasio yang membandingkan laba bersih setelah pajak dengan total penjualan.

4 Debt to Equity Ratio (X4)

Rasio yang membandingkan total hutang dengan total ekuitas.

5 Earning Per Share (X5)

Jumlah laba dari setiap lembar saham yang beredar.

6 Harga Saham (Y)

Harga yang dibentuk oleh penjual dan pembeli saham

ketika mereka memperdagangkan saham di

pasar bursa.

1. Pengujian Asumsi Klasik

a. Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data. Jika data normal digunakan uji parametik dan jika data tidak normal digunakan non parametik atau treatment agar data normal. Tujuan uji normalitas adalah untuk mengetahui apakah data dalam bentuk distribusi normal atau tidak. Untuk menguji normalitas data peneliti mengggunakan uji Kolmogorov Smirnov. Apabila probabilitas > 0,05, maka distribusi data normal dan dapat digunakan regresi berganda. Apabila probabilitas < 0.05, maka distribusi data dikatakan tidak normal, untuk itu perlu dilakukan transformasi data atau menambah maupun mengurangi data.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independent. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Deteksi multikolienaritas pasa suatu model dapat dilihat yaitu jika nilai variance

inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang

dari 0,1 maka model dapat dikatakan terbebas dari multikolienaritas.

c. Uji Autokorelasi

ini sering ditemukan pada time series. Pada data crossection, masalah autokorelasi relatif tidak terjadi.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

Tabel 3.4

Kriteria Penilaian Uji Autokorelasi (Durbin-Watson)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No Decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif atau

negatif

Tidak

Ditolak du < d < 4 – du

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedasitas dan jika berbeda disebut heterokedasitas. Model regresi yang baik adalah yang homokedasitas atau tidak terjadi heterokedasitas.

Selain dengan melihat grafik Scatterplot, terjadi atau tidaknya heteroskedastisitas dapat dilihat dari uji statistik. Penelitian ini menggunakan Uji Glejser untuk mendeteksi terjadinya heteroskedastisitas. Uji Glejser ini mengusulkan untuk meregres nilai absolut residual terhadap variabel independen. Jika variabel independen signfikan secara statistik terhadap variabel dependen (signifikansi < 0,05), maka ada indikasi terjadi Heteroskedastisitas. Jika variabel independen tidak signifikan secara statistik terhadap variabel dependen (siginifikansi > 0,05) maka tidak terjadi Heteroskedastisitas.

2. Pengujian Hipotesis

Model penelitian ini menggunakan model regresi linier berganda. Model regresi linier berganda adalah model regresi yang memiliki lebih dari satu variabel independen. Model regresi linier berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi- asumsi klasik statistik baik multikolinieritas, autokorelasi dan heterokedastisitas (Lubis et.al, 2007). Persamaan regresi linier berganda yaitu:

Y = α + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Ket :

Y = Harga saham X1 = Return on Asset

X2 = Return on Equity

X3 = Net Profit Margin

X5 = Earning Per Share

α = konstanta

b1, b2 = koefisien regresi

e = error

a. Uji signifikansi simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005), uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat. Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

Jika Fhitung < Ftabel pada α 0.05, maka Ha ditolak dan

Jika Fhitung > Ftabel pada α 0.05, maka Ha diterima.

b. Uji signifikansi parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005), uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen. Uji-t dilakukan untuk mengetahui signifikan tidaknya pengaruh masing – masing variabel bebas terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh variabel independen dan variabel dependen secara parsial.

Ho= tidak semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Ha= semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan :

Jika t-hitung< t-tabel,maka H0 diterima dan Ha ditolak;

Jika t-hitung>t-tabel,maka H0 ditolak dan Ha diterima

F. Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi linear berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian hipotesis. Pengujian asumsi klasik dan pengujian hipotesis dilakukan dengan menggunakan software SPSS versi 18. Prosedur dimulai dengan memasukkan variabel–variabel penelitian ke program SPSS tersebut dan menghasilkan output–output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 21 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2007–2009.

Tabel 4.1

Daftar Sampel Perusahaan Barang Konsumsi

No Kode Emiten Nama Perusahaan

1 AISA PT Tiga Pilar Sejahtera Food 2 AQUA PT Aqua Golden Mississippi Tbk 3 CEKA PT Cahaya Kalbar Tbk.

4 DLTA PT Delta Djakarta Tbk. 5 GGRM PT Gudang Garam Tbk. 6 HMSP PT HM Sampoerna Tbk.

7 INDF PT Indofood Sukses Makmur Tbk. 8 KAEF PT Kalbe Farma Tbk

9 KLBF PT Kimia Farma (Persero) Tbk.

10 MERK PT Merck Tbk.

11 MLBI PT Multi Bintang Indonesia Tbk. 12 MRAT PT Mustika Ratu Tbk.

13 MYOR PT Mayora Indah Tbk. 14 PYFA PT Pyridam Farma Tbk.

17 STTP PT Siantar Top Tbk.

18 TCID PT Mandom Indonesia Tbk. 19 TSPC PT Tempo Scan Pacific Tbk. 20 ULTJ PT Ultra Jaya Milk Tbk 21 UNVR PT Unilever Indonesia Tbk.

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari www.idx.co.id

Variabel dari penelitian ini terdiri dari Return on Assets, Return on

Equity, Net Profit Margin, Debt to Equity Ratio, dan Earning Per Share

sebagai variabel bebas (independent variable) dan harga saham sebagai variabel terikat (dependent variable). Statistik deskriptif dari variabel tersebut dari sampel perusahaan barang konsumsi selama periode 2007 sampai dengan tahun 2009 disajikan dalam tabel 4.2 berikut

dan Indonesian Capital Market Directory berupa data keuangan sampel perusahaan industri dasar dan kimia dari tahun 2007 sampai tahun 2009 yang dijabarkan dalam bentuk statistik.

Tabel 4.2

Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation

ROA 63 .01 .75 .1446 .15461

ROE 63 .01 3.24 .2783 .45546

NPM 63 .00 .37 .0795 .06519

DER 63 .08 70.47 2.5410 9.25621

EPS 63 3.00 16158.00 1550.4762 2987.64882

HS 63 50.00 244800.00 19982.2540 44493.81770 Valid N

(listwise)

Tabel di atas menunjukkan bahwa variabel Return on Assets (ROA),

Return on Equity (ROE), Net Profit Margin (NPM), Debt to Equity Ratio

(DER), dan Earning Per Share (EPS) dan harga saham (HS) memiliki nilai minimum positif.

Berikut perincian data deskriptif yang telah diolah :

a. Variabel Return on Assets (ROA) memiliki nilai minimum sebesar -5,12 dan nilai maksimumnya sebesar -0,29 . Nilai rata–ratanya sebesar -2,4045 dengan standar deviasi sebesar 0,99722 . Nilai standar deviasi lebih kecil dari nilai rata–ratanya sehingga menunjukkan adanya variasi Return on Assets (ROA) yang kecil.

b. Variabel Return on Equity (ROE) memiliki nilai minimum sebesar 4,34 dan nilai maksimumnya sebesar 1,17. Nilai rata–ratanya sebesar -1,8825 dengan standar deviasi sebesar 1,05382. Nilai standar deviasi lebih kecil dari nilai rata–ratanya sehingga menunjukkan adanya variasi Return on Equity (ROE) yang kecil.

c. Variabel Net Profit Margin (NPM) memiliki nilai minimum sebesar -5,52 dan nilai maksimumnya sebesar -1,00. Nilai rata–ratanya sebesar -2,8186 dengan standar deviasi sebesar 0,82605 . Nilai standar deviasi lebih kecil dari nilai rata–ratanya sehingga menunjukkan adanya variasi Net Profit Margin (NPM) yang kecil.

Debt to Equity (DER) lebih kecil dari nilai rata–ratanya sehingga

menunjukkan adanya variasi yang kecil.

e. Variabel Earnings Per Share (EPS) memiliki nilai minimum sebesar 1.10 dan nilai maksimumnya sebesar 9,69. Nilai rata–ratanya sebesar 5,2887 dengan standar deviasi sebesar 2,35534. Nilai standar deviasi

Earnings Per Share (EPS) lebih kecil dari nilai rata–ratanya sehingga

menunjukkan adanya variasi yang kecil.

f. Variabel harga saham (HS) memiliki nilai minimum sebesar 3,91 dan memiliki nilai maksimum sebesar 12,41. Mean dari variabel harga saham (HS) sebesar 7,8613 dengan standar deviasi sebesar 2,19823. Nilai standar deviasi yang lebih kecil dari nilai mean, menunjukkan adanya variasi harga saham (HS) yang kecil.

2. Uji Asumsi Klasik

Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis. Model regresi yang baik adalah yang telah memenuhi persyaratan BLUE (Best Linear Unbiasedestimator) yakni yang telah lolos dari semua uji asumsi klasik ini. Uji asumsi klasik yang dilakukan peneliti meliputi uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

normalitas adalah untuk mengetahui apakah data dalam bentuk distribusi normal atau tidak. Untuk menguji normalitas data peneliti mengggunakan uji Kolmogorov Smirnov. Caranya adalah menentukan terlebih dahulu hipotesis pengujian, yaitu:

Hipotesis Nol (Ho) : data terdistribusi secara normal

Hipotesis Alternatif (Ha) : data tidak terdistribusi secara normal

Apabila probabilitas > 0,05, maka distribusi data normal dan dapat digunakan regresi berganda. Apabila probabilitas < 0,05, maka distribusi data dikatakan tidak normal, untuk itu perlu dilakukan transformasi data atau menambah maupun mengurangi data.

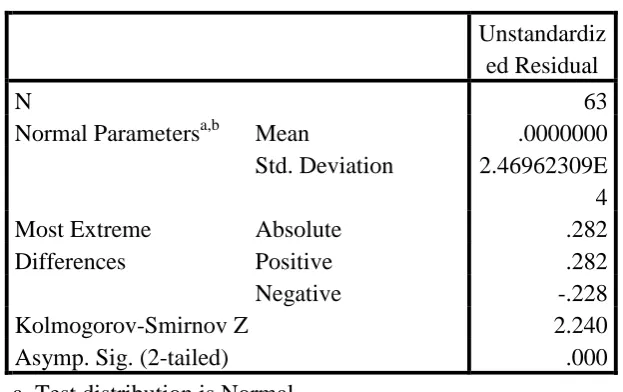

Tabel 4.3

Hasil Uji Normalitas Sebelum Transformasi Data One-Sample Kolmogorov–Smirnov Test

Unstandardiz ed Residual

N 63

Normal Parametersa,b Mean .0000000

Std. Deviation 2.46962309E 4 Most Extreme

Differences

Absolute .282

Positive .282

Negative -.228

Kolmogorov-Smirnov Z 2.240

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

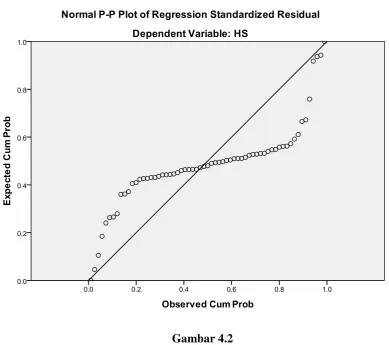

grafik normal plot data seperti yang terdapat pada Gambar 4.1 dan 4.2 berikut.

Gambar 4.1

Histogram (sebelum data ditransformasi)

Metode lain adalah dengan melihat penyebaran data (titik) pada normal P plot of regression standizzed residual variabel independen, dimana:

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas, 2) jika data menyebar jauh dari garis diagonal dan atau tidak

Gambar 4.2

Grafik Normal P-P Plot (sebelum data ditransformasi)

Namun hasil uji normalitas dengan menggunakan grafik plot terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak menjauh dari garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi tidak terdistribusi secara normal. Dari hasil uji normalitas dengan Kolmogorov-Smirnov (K-S), grafik histogram dan grafik normal plot menunjukkan data tidak terdistribusi secara normal.

merupakan hasil uji normalitas setelah transformasi dengan logaritma natural.

Tabel 4.4

Hasil Uji SetelahTransformasi Data One-Sample Kolmogorov–Smirnov Test

Unstandardiz ed Residual

N 62

Normal Parametersa,b Mean .0000000

Std. Deviation .63839967 Most Extreme

Differences

Absolute .070

Positive .070

Negative -.052

Kolmogorov-Smirnov Z .552

Asymp. Sig. (2-tailed) .920

a. Test distribution is Normal. b. Calculated from data.

Dari tabel diatas, besarnya Kolmogorv-Smirnov (K-S) adalah 0,552 untuk Return on Assets, Return on Equity, Net Profit Margin, Debt to

Equity Ratio, Earning Per Share dan harga saham. Untuk probababilitas

Gambar 4.3

Grafik Histogram (setelah data ditransformasi)

Gambar 4.4

Grafik Normal P-Plot (setelah data ditransformasi)

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal.

b. Uji Multikolonieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi di antara variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen. Deteksi

multikolonieritas pada suatu model dapat dilihat yaitu jika nilai Variance

Inflation Factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang

dari 0,1 maka model dapat dikatakan terbebas dari multikolonieritas.

Berikut disajikan tabel hasil pengujian:

Tabel 4.5

Cofficients Correlations untuk LN_HS = f(LN_ROA, LN_ROE, LN_NPM, LN_DER, LN_EPS)

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics B

Std.

Error Beta Tolerance VIF

1 (Constant) 2.380 .619 3.845 .000

LN_ROA .100 .138 .046 .727 .470 .378 2.645 LN_ROE -.090 .239 -.042 -.377 .708 .124 8.047 LN_NPM -.225 .232 -.085 -.972 .335 .199 5.030 LN_DER .127 .141 .071 .895 .375 .240 4.160 LN_EPS .936 .056 .994 16.617 .000 .426 2.346 a. Dependent Variable: LN_HS

Sumber: Output SPSS 18, diolah peneliti (2011)

Tabel 4.6

Cofficients Correlations untuk LN_HS = f(LN_ROA, LN_ROE, LN_NPM, LN_DER, LN_EPS)

Model a. Dependent Variable: LN_HS

Hasil besaran korelasi antar variabel dari tabel 4.6 di atas memperlihatkan bahwa antara variabel independen yang diuji, variabel Net

Profit Margin dan Debt to Equity Ratio mempunyai korelasi paling tinggi

c. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada data time series.

Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW). Pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2005) dapat dilihat dalam Tabel 4.7 berikut:

Tabel 4.7

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No Decision 4 – du ≤ d ≤ 4

– dl Tidak ada autokorelasi positif

atau negatif

Tidak Ditolak

du < d < 4 – du

Tabel 4.8 berikut ini merupakan Hasil Uji Autokorelasi Durbin

Tabel 4.8

Hasil Uji Autokorelasi

Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .956a .915 .907 .66629 1.560

a. Predictors: (Constant), LN_EPS, LN_DER, LN_ROA, LN_NPM, LN_ROE

b. Dependent Variable: LN_HS

Dari Hasil Uji Autokorelasi pada Tabel 4.8 di atas menunjukkan nilai statistik Durbin Watson (Dw) sebesar 1.560. Nilai ini akan kita bandingkan dengan nilai tabel dengan menggunakan signifikansi 5%, jumlah sampel (n) = 62, dan jumlah variabel independen (k) = 5, maka berdasarkan tabel Durbin Watson didapat nilai batas atas (du) sebesar 1.8066 dan nilai batas bawah (dl) sebesar 1.3854. Oleh karena itu, nilai (Dw) lebih besar dari 1.8066 dan lebih kecil dari 4 – 1.8066 atau dapat dinyatakan bahwa 1.8066 < 1.560 < 4 - 1.8066 (du < d < 4 – du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun negatif.

d. Uji Heteroskedastisitas

heteroskedastisitas. Sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar maka tidak terjadi heteroskedastisitas.

Hasil dari uji heteroskedastisitas dapat dilihat pada grafik scatterplot pada Gambar 4.3 berikut ini :

Gambar 4.3 Grafik Scatterplot

data observasi yang lain . Hasil tampilan output SPSS ini dengan jelas menunjukkan tidak ada indikasi terjadi heteroskedastisitas.

3. Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yaitu Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan program SPSS 18, maka diperoleh hasil sebagai berikut:

a. Persamaan Regresi

Tabel 4.9 Analisis Hasil Regresi

Model Unstandardized Coefficients a. Dependent Variable: LN_HS

Berdasarkan tabel di atas, didapatlah persamaan regresi sebagai berikut:

1) Konstanta sebesar 2,380 menunjukkan bahwa apabila tidak ada variabel independen (X1 = 0, X2 = 0, X3 = 0 dan X4 = 0) maka harga saham sebesar 2,380.

2) b1 sebesar 0,100 menunjukkan bahwa setiap kenaikan dari Return

on Assets sebesar 1% akan diikuti oleh kenaikan harga saham

sebesar 0,100 dengan asumsi variabel lain tetap.

3) b2 sebesar 0,090 menunjukkan bahwa setiap kenaikan Return on

Equity sebesar 1% akan diikuti oleh penurunan harga saham

4) b3 sebesar 0,225 menunjukkan bahwa setiap kenaikan Net Profit

Margin sebesar 1% akan diikuti oleh penurunan harga saham

sebesar 0,225 dengan asumsi variabel lain tetap.

5) b4 sebesar 0,127 menunjukkan bahwa setiap kenaikan Debt to

Equity Ratio sebesar 1% akan diikuti oleh kenaikan harga saham

sebesar 0,127 dengan asumsi variabel lain tetap.

6) b5 sebesar 0,936 menunjukkan bahwa setiap kenaikan Earning Per

Share sebesar 1% akan diikuti oleh kenaikan harga saham sebesar

0,936 dengan asumsi variabel lain tetap.

b. Analisis Koefisien Korelasi dan Koefisien Determinasi

variabel dependen. Tabel 4.9 di halaman berikutnya merupakan hasil analisis koefisien korelasi dan koefisien determinasi:

Tabel 4.10

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model

R

R Square

Adjusted R Square

Std. Error of the Estimate

dimension0 1 .956a .915 .907 .66629

a. Predictors: (Constant), LN_EPS, LN_DER, LN_ROA, LN_NPM, LN_ROE

b. Dependent Variable: LN_HS

Dari Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi pada Tabel 4.8 menunjukkan bahwa nilai koefisien korelasi (R) sebesar 0,956 yang berarti bahwa korelasi atau hubungan antara HS (variabel dependen) dengan ROA, ROE, NPM, DER dan EPS (variabel independen) adalah kuat dengan didasarkan pada nilai R yang berada di atas 0.5.

Angka adjusted R square atau koefisien determinasi yang disesuaikan adalah 0,907. Hal ini berarti bahwa 90,7% variasi dari harga saham dijelaskan oleh variasi ROA, ROE, NPM, dan EPS, sedangkan sisanya sebesar 9,3% dijelaskan oleh variasi atau faktor lainnya. Kemudian standard error of the estimate adalah sebesar 0,66629. Semakin kecil angka ini akan membuat model regresi semakin tepat dalam memprediksi HS.

c. Pengujian Hipotesis

1) Uji T (t-test)

uji statistik t (t-test). Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Pada tabel 4.9 dapat dilihat bahwa dalam penelitian ini uji t digunakan untuk mengetahui pengaruh ROA, ROE, NPM, DER dan EPS terhadap harga saham perusahaan barang konsumsi secara parsial.

Tabel 4.11 Hasil Uji T

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics B

Std.

Error Beta Tolerance VIF

1 (Constant) 2.380 .619 3.845 .000

LN_ROA .100 .138 .046 .727 .470 .378 2.645 LN_ROE -.090 .239 -.042 -.377 .708 .124 8.047 LN_NPM -.225 .232 -.085 -.972 .335 .199 5.030 LN_DER .127 .141 .071 .895 .375 .240 4.160 LN_EPS .936 .056 .994 16.617 .000 .426 2.346 a. Dependent Variable: LN_HS

Dari tabel regresi dapat dilihat besarnya thitung untuk variabel

Return on Assets sebesar 0,727 dengan nilai signifikan 0,470,

sedangkan ttabel adalah 2,00324, sehingga thitung < ttabel (2,00324 > 0,727)

maka Return on Assets secara individual tidak mempengaruhi harga saham. Signifikansi penelitian juga menunjukkan angka > 0,05 (0,470 > 0,05), maka H0 diterima dan Ha ditolak, artinya Return on Assets tidak

berpengaruh signifikan positif terhadap harga saham.

Thitung untuk variabel Return on Equity sebesar -0,377, sedangkan

Return on Equity tidak berpengaruh terhadap harga saham secara

individual. Signifikansi 0,708 menyimpulkan bahwa sig penelitian > 0,05 (0,708 > 0,05), maka H0 diterima dan Ha

Thitung untuk variabel Net Profit Margin sebesar -0,972, sedangkan

ttabel adalah 2,00324, sehingga thitung < ttabel (-0,972< 2,00324), maka Net

Profit Margin tidak berpengaruh terhadap harga saham secara

individual. Signifikansi 0,335 menyimpulkan bahwa sig penelitian > 0,05 (0,335 > 0,05), maka H0 diterima dan Ha ditolak, artinya Net Profit

Margin tidak berpengaruh terhadap harga saham.

ditolak, artinya Return on

Equity tidak berpengaruh terhadap harga saham.

Thitung untuk variabel Debt to Equity Ratio sebesar 0,895,

sedangkan ttabel adalah 2,00324, sehingga thitung < ttabel (-0,377 <

2,00324), maka Debt to Equity Ratio tidak berpengaruh terhadap harga saham secara individual. Signifikansi 0,375 menyimpulkan bahwa sig penelitian > 0,05 (0,375 > 0,05), maka H0 diterima dan Ha ditolak,

artinya Debt to Equity Ratio tidak berpengaruh terhadap harga saham.

Thitung untuk variabel Earning Per Share sebesar 16,617, sedangkan

ttabel adalah 2,00324, sehingga thitung > ttabel (16,617 > 2,00324), maka

Earning Per Share berpengaruh terhadap harga saham secara

individual. Signifikansi 0,000 menyimpulkan bahwa sig penelitian < 0,05 (0,000 <0,05), maka H0 ditolak dan Ha diterima, artinya Earning