ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN TUNAI DENGAN DEBT TO EQUITY RATIO SEBAGAI

VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

OLEH

ANGELA SURYA SIGALINGGING 107017063/ Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN TUNAI DENGAN DEBT TO EQUITY RATIO SEBAGAI

VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

OLEH

ANGELA SURYA SIGALINGGING 107017063/ Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG MEMP-ENGARUHI KEBIJAKAN DIVIDEN TUNAI DENGAN DEBT TO EQUITY RATIO SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TER-DAFTAR DI BURSA EFEK INDONESIA Nama Mahasiswa : Angela Surya Sigalingging

Nomor Induk : 107017063 Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing :

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA)

Ketua Anggota

(Drs. Rasdianto, MA, Ak)

Ketua Program Studi Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

PERNYATAAN Judul Tesis

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN TUNAI DENGAN DEBT TO EQUITY RATIO SEBAGAI

VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku

Medan, 11 Oktober 2012 Penulis,

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN TUNAI DENGAN DEBT TO EQUITY RATIO SEBAGAI

VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis faktor-faktor yang mempengaruhi kebijakan dividen kas yang diwakili ROA, current ratio, debt to total asset, IOS, size, growth yang terdaftar di Bursa Efek Indonesia, serta menguji dan menganalisis apakah variabel current ratio, debt to total asset, dan investment opportunity set sebagai hasil uji faktor berpengaruh secara simultan maupun secara parsial terhadap kebijakan dividen tunai serta debt to equity ratio sebagai variabel moderating mempengaruhi hubungan variabel current ratio, debt to total asset, dan investment opportunity set terhadap kebijakan dividen tunai. Populasi penelitian ini yaitu sebanyak yaitu 131 perusahaan yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2008-2011 Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 26 perusahaan. Data diolah menggunakan metode uji Kaiser-Meyer-Olkin (KMO) untuk hipotesis pertama, metode uji statistik regresi linier berganda untuk hipotesis kedua, dan uji residual untuk hipotesis ketiga dengan menggunakan software SPSS. Hasil Penelitian ini membuktikan pada hipotesis pertama bahwa ROA, current ratio, debt to total asset, IOS, size, growth berpengaruh terhadap kebijakan dividen tunai, dan pada hipotesis kedua bahwa current ratio, debt to total asset, IOS secara simultan berpengaruh terhadap kebijakan dividen tunai dan secara parsial seluruh variabel independen berpengaruh terhadap kebijakan dividen tunai. Ketika debt to equity ratio digunakan sebagai variabel moderating pada pengujian ketiga, variabel debt to equity ratio tidak berpengaruh signifikan terhadap dividen tunai. Hal ini berarti tidak memperkuat hubungan variabel independen dengan kebijakan dividen tunai.

THE ANALYSIS OF THE FACTORS INFLUENCING CASH DIVIDEND POLICY WITH DEBT TO EQUITY RATIO AS MODERATING VARIABLE

AT MANUFACTURING COMPANY REGISTERED IN THE INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this research was to examine and analyze the factors that affect the cash dividend policy, represented by ROA, current ratio, debt to total assets, IOS, size, growth which listed in the Indonesia Stock Exchange, and then to test and analyze variables of current ratio, debt to total asset, and investment opportunity set affect simultaneously and partially to the cash dividend policy and debt to equity ratio as a moderating variable affect correlation variable of current ratio, debt to total asset, and investment opportunity set to the cash dividend policy. Population of this research amount to 131 companies which were manufacturing company listed on the Indonesia Stock Exchange the year 2008-2011. Sample selected by using method of purposive sampling amount to 26 companies. Data was processed using the method of test KMO (Kaiser-Meyer-Olkin) for the first hypothesis, method of multiple linear regression statistical tests for the second hypothesis, and the residual test for the third hypothesis test with using SPSS software. The result of this research proves the first hypothesis that the ROA, current ratio, debt to total assets, IOS, size, growth affect to cash dividend policy, and the second hypothesis that the current ratio, debt to total assets, IOS simultaneously affect the cash dividend policy and partially all the independent variables affect the cash dividend policy. When the debt to equity ratio is used as a moderating variable in the third test, the debt to equity ratio no significant affect to cash dividends. It means not support the independent variable with cash dividend policy.

KATA PENGANTAR

Puji dan syukur disampaikan kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya, sehingga penelitian yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividen Tunai dengan Debt to Equity Ratio sebagai Variabel Moderating pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains pada Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Pada kesempatan ini ucapan terima kasih disampaikan kepada yang tersebut dibawah ini.

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai dosen pembimbing utama yang telah banyak memberikan motivasi dan pemikiran-pemikiran yang sangat kreatif sejak awal penulisan proposal hingga penyelesaian tesis ini.

5. Bapak Drs. Idhar Yahya, MBA, Ak, selaku Komisi Pembanding yang telah memberikan masukan dan saran-saran kepada peneliti untuk kesempurnaan tesis.

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak, selaku Komisi Pembanding yang telah memberikan masukan dan saran-saran kepada peneliti untuk kesempurnaan tesis.

7. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Komisi Pembanding yang telah memberikan masukan dan saran-saran kepada peneliti untuk kesempurnaan tesis.

8. Bapak dan Ibu Dosen Sekolah Pascasarjana yang telah membekali ilmu dan pengetahuan peneliti selama mengikuti perkuliahan di Sekolah Pascasarjana Universitas Sumatera Utara.

9. Seluruh staf dan pegawai Sekolah Pascasarjana Universitas Sumatera Utara yang telah membantu proses penyelesaian administrasi.

10. Secara khusus dan teristimewa kepada orang tua yaitu, ayahanda Drs. H. Sigalingging, MPd., dan ibunda R. br. Napitupulu yang senantiasa memberikan doa dan dukungan.

11. Keluarga Mawar Napitupulu, SE, MBA / Toga Siborutorop, SE, MSi yang selalu memberikan doa dan dukungan.

keluarga yang telah banyak membantu, memberi semangat dan dukungan selama pendidikan.

13. Sahabat-sahabatku Bayu Wulandari, S.E., Agustina, S.Kom., Choms Gary Sibarani, S.E., Rike Yolanda Panjaitan, S.E., Annisa Nauli, S.E., Mesrawati, S.E., Widy Sulaiman, S.E., Elen Turnip, S.E., dan Sondang Novalinda Situmeang, S.E., yang telah memberikan bantuan, dukungan dan semangat dalam penulisan tesis ini.

14. Rekan-rekan mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara yang tidak dapat disebut namanya satu persatu yang memberikan dukungan hingga peneliti dapat menyelesaikan penulisan tesis ini

Semoga tesis ini bermanfaat dan menambah wawasan bagi kita semua.

Medan, Juli 2012

RIWAYAT HIDUP

1. Nama : Angela Surya Sigalingging 2. Tempat/Tanggal Lahir : Medan, 27 Januari 1989 3. Jenis Kelamin : Perempuan

4. Agama : Katolik

5. Orangtua

a. Ayah : Drs. Haserepan Sigalingging, M.Pd. b. Ibu : Rohani Napitupulu

6. Anak Ke : 4 dari 4 bersaudara

7. Alamat : Jl. Prajurit No. 72 Medan 8. Pendidikan

a. Pada tahun 1994, Lulus dari TK St. Yoseph Medan b. Pada tahun 2000, Lulus dari SD St. Yoseph Medan c. Pada tahun 2003, Lulus dari SMP Budi Murni 3 Medan d. Pada tahun 2006, Lulus dari SMA St. Thomas 1 Medan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

1.5 Originalitas ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori Dividen ... 10

2.1.1 Dividen ... 10

2.1.2 Jenis-jenis Dividen ... 10

2.1.3 Langkah-langkah Pembayaran Dividen ... 11

2.2 Kebijakan Dividen ... 13

2.2.1 Pengertian Kebijakan Dividen ... 13

2.2.2 Teori Kebijakan Dividen ... 14

2.3 Dividen Kas ... 16

2.4 Return On Asset ... 17

2.5 Current Ratio ... 18

2.8 Size Perusahaan ... 21

2.9 Growth ... 21

2.10 Debt to Equity Ratio ... 22

2.11 Review Penelitian Terdahulu ... 24

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 30

3.1 Kerangka Konsep ... 30

3.2 Hipotesis ... 37

BAB IV METODOLOGI PENELITIAN ... 39

4.1 Jenis Penelitian ... 39

4.2 Lokasi Penelitian ... 39

4.3 Populasi dan Sampel ... 39

4.4 Metode Pengumpulan Data ... 41

4.5 Definisi Operasional dan Metode Pengukuran Variabel ... 42

4.5.1 Variabel Penelitian ... 42

4.5.2 Definisi Operasional Variabel ... 42

4.6 Metode Analisis Data ... 47

4.6.1 Statistik Deskriptif ... 47

4.6.2 Uji Analisis Faktor ... 47

4.6.3 Uji Asumsi Klasik ... 48

4.6.4 Pengujian Hipótesis ... 50

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 55

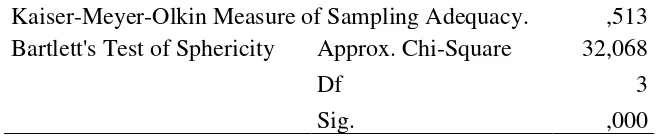

5.1 Uji Faktor Hipotesis Pertama ... 55

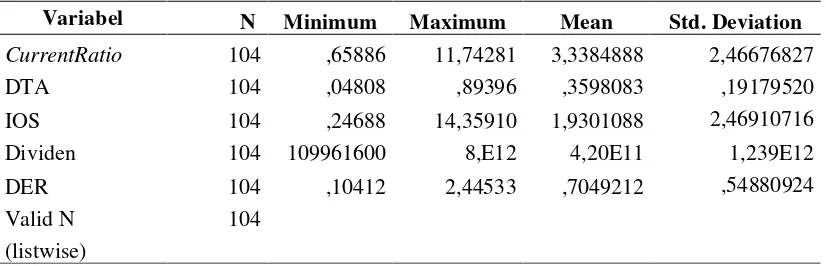

5.2 Statistik Deskriptif ... 62

5.3 Uji Asumsi Klasik Hipotesis Kedua Sebelum Transformasi ... 64

5.3.1 Uji Normalitas Sebelum Transformasi ... 64

5.3.2 Uji Multikolonieritas Sebelum Transformasi ... 66

5.3.3 Uji Autokorelasi Sebelum Transformasi ... 67

5.4 Uji Asumsi Klasik Hipotesis Kedua Setelah Transformasi ... 70

5.4.1 Uji Normalitas Setelah Transformasi ... 71

5.4.2 Uji Multikolonieritas Setelah Transformasi ... 73

5.4.3 Uji Autokorelasi Setelah Transformasi ... 74

5.4.4 Uji Heteroskedastisitas Setelah Transformasi ... 74

5.5 Uji Asumsi Klasik Hipotesis Ketiga ... 76

5.5.1 Uji Normalitas Hipotesis Ketiga ... 76

5.5.2 Uji Multikolonieritas Hipotesis Ketiga ... 79

5.5.3 Uji Autokorelasi Hipotesis Ketiga ... 79

5.5.4 Uji Heteroskedastisitas Hipotesis Ketiga ... 80

5.6 Hasil Analisis Data Hipotesis Pertama ... 82

5.7 Hasil Analisis Data Hipotesis Kedua ... 83

5.7.1 Persamaan Regresi ... 83

5.7.2 Pengujian Hipotesis ... 84

5.8 Hasil Analisis Data Hipotesis Ketiga ... 88

5.9 Pembahasan Hasil Penelitian ... 90

BAB VI KESIMPULAN DAN SARAN ... 96

6.1 Kesimpulan ... 96

6.2 Keterbatasan Penelitian ... 97

6.3 Saran ... 97

DAFTAR PUSTAKA ... 99

DAFTAR TABEL

No Judul Halaman

1.1 Rata-rata ROA, Current Ratio, Debt to Total Asset, IOS, Size,

Growth Selama tahun 2008 sampai dengan tahun 2011 ... 3

2.1 Review Penelitian Terdahulu ... 27

4.1 Daftar Pemilihan Sampel ... 40

4.2 Daftar Nama Sampel ... 41

4.3 Definisi Operasional Variabel ... 46

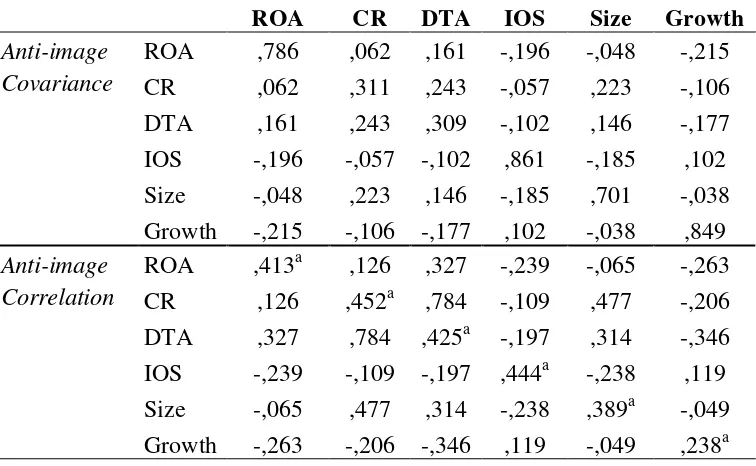

5.1 Uji Kaiser-Meyer-Olkin Pertama ... 55

5.2 Uji Anti-image Matrices Pertama... 56

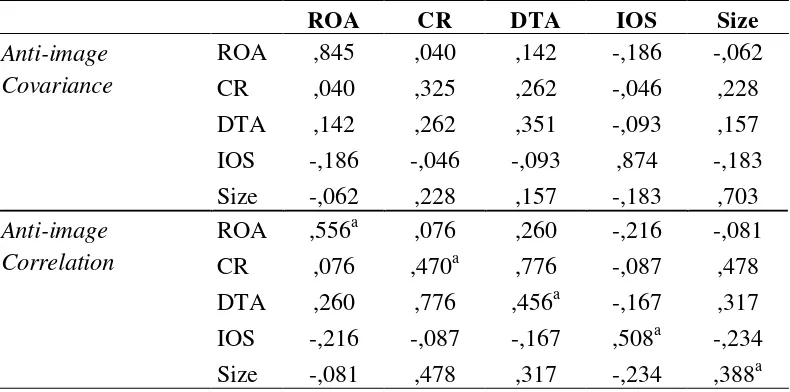

5.3 Uji Kaiser-Meyer-Olkin Kedua ... 57

5.4 Uji Anti-image Matrices Kedua ... 57

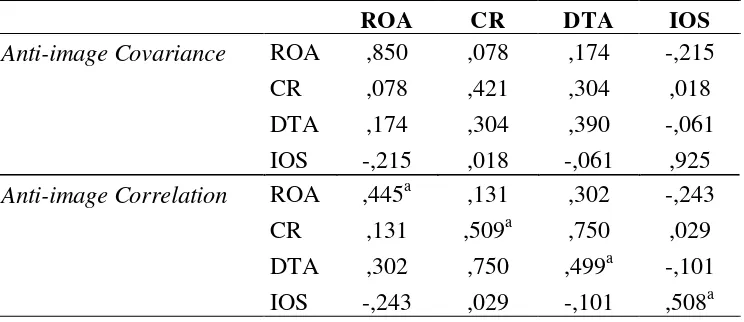

5.5 Uji Kaiser-Meyer-Olkin Ketiga ... 58

5.6 Uji Anti-image Matrices Ketiga ... 59

5.7 Uji Kaiser-Meyer-Olkin Keempat ... 61

5.8 Uji Anti-image Matrices Keempat ... 61

5.9 Statistik Deskriptif ... 62

5.10 Hasil Uji Kolmogorov-Smirnov Test sebelum Transformasi ... 66

5.11 Hasil Uji Multikolonieritas sebelum Transformasi ... 67

5.12 Hasil Uji Autokorelasi sebelum Transformasi ... 68

5.13 Uji Koefisien Korelasi Spearman sebelum Transformasi ... 69

5.14 Hasil Uji Kolmogorov-Smirnov Test setelah Transformasi ... 73

5.15 Hasil Uji Multikolonieritas setelah Transformasi ... 73

5.16 Hasil Uji Autokorelasi setelah Transformasi ... 74

5.17 Uji Koefisien Korelasi Spearman setelah Transformasi ... 75

5.18 Hasil Uji Kolmogorov-Smirnov Test Hipotesis Ketiga ... 78

5.19 Hasil Uji Multikolonieritas Hipotesis Ketiga ... 79

5.20 Hasil Uji Autokorelasi Hipotesis Ketiga ... 80

5.22 Anti –image Matrices Hipotesis Pertama ... 82

5.23 Hasil Analisis Regresi Hipotesis Kedua ... 83

5.24 Hasil Regresi Uji F ... 85

5.25 Hasil Regresi Uji t ... 86

5.26 Koefisien Determinasi Hipotesis Kedua ... 87

5.27 Hasil Pengujian Pengaruh Current Ratio, DTA, dan IOS terhadap Debt to Equity Ratio ... 89

DAFTAR GAMBAR

No Judul Halaman

3.1 Kerangka Konsep (Sebelum Uji Faktor) ... 30

3.2 Kerangka Konsep (Sesudah Uji Faktor) ... 36

5.1 Normal P-Plot sebelum Transformasi ... 64

5.2 Grafik Histogram sebelum Transformasi ... 65

5.3 Scatterplot Heteroskedastisitas sebelum Transformasi ... 69

5.4 Normal P-Plot setelah Transformasi ... 71

5.5 Grafik Histogram setelah Transformasi ... 72

5.6 Scatterplot Heteroskedastisitas setelah Transformasi ... 75

5.7 Normal P-Plot Hipotesis Ketiga ... 77

5.8 Grafik Histogram Hipotesis Ketiga ... 78

DAFTAR LAMPIRAN

No Judul Halaman

1 Daftar Populasi dan Sampel Perusahaan Manufaktur

tahun 2008-2010 ... 103

2 Data Return on Asset Perusahaan Manufaktur Tahun 2008-2011 ... 107

3 Data Current Ratio Perusahaan Manufaktur Tahun 2008-2011 ... 108

4 Data DTA Perusahaan Manufaktur Tahun 2008-2011 ... 109

5 Data IOS Perusahaan Manufaktur Tahun 2008-2011 ... 110

6 Data Size Perusahaan Manufaktur Tahun 2008-2011 ... 111

7 Data Growth Perusahaan Manufaktur Tahun 2008-2011 ... 112

8 Data DERPerusahaan Manufaktur Tahun 2008-2011 ... 113

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN TUNAI DENGAN DEBT TO EQUITY RATIO SEBAGAI

VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis faktor-faktor yang mempengaruhi kebijakan dividen kas yang diwakili ROA, current ratio, debt to total asset, IOS, size, growth yang terdaftar di Bursa Efek Indonesia, serta menguji dan menganalisis apakah variabel current ratio, debt to total asset, dan investment opportunity set sebagai hasil uji faktor berpengaruh secara simultan maupun secara parsial terhadap kebijakan dividen tunai serta debt to equity ratio sebagai variabel moderating mempengaruhi hubungan variabel current ratio, debt to total asset, dan investment opportunity set terhadap kebijakan dividen tunai. Populasi penelitian ini yaitu sebanyak yaitu 131 perusahaan yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2008-2011 Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 26 perusahaan. Data diolah menggunakan metode uji Kaiser-Meyer-Olkin (KMO) untuk hipotesis pertama, metode uji statistik regresi linier berganda untuk hipotesis kedua, dan uji residual untuk hipotesis ketiga dengan menggunakan software SPSS. Hasil Penelitian ini membuktikan pada hipotesis pertama bahwa ROA, current ratio, debt to total asset, IOS, size, growth berpengaruh terhadap kebijakan dividen tunai, dan pada hipotesis kedua bahwa current ratio, debt to total asset, IOS secara simultan berpengaruh terhadap kebijakan dividen tunai dan secara parsial seluruh variabel independen berpengaruh terhadap kebijakan dividen tunai. Ketika debt to equity ratio digunakan sebagai variabel moderating pada pengujian ketiga, variabel debt to equity ratio tidak berpengaruh signifikan terhadap dividen tunai. Hal ini berarti tidak memperkuat hubungan variabel independen dengan kebijakan dividen tunai.

THE ANALYSIS OF THE FACTORS INFLUENCING CASH DIVIDEND POLICY WITH DEBT TO EQUITY RATIO AS MODERATING VARIABLE

AT MANUFACTURING COMPANY REGISTERED IN THE INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this research was to examine and analyze the factors that affect the cash dividend policy, represented by ROA, current ratio, debt to total assets, IOS, size, growth which listed in the Indonesia Stock Exchange, and then to test and analyze variables of current ratio, debt to total asset, and investment opportunity set affect simultaneously and partially to the cash dividend policy and debt to equity ratio as a moderating variable affect correlation variable of current ratio, debt to total asset, and investment opportunity set to the cash dividend policy. Population of this research amount to 131 companies which were manufacturing company listed on the Indonesia Stock Exchange the year 2008-2011. Sample selected by using method of purposive sampling amount to 26 companies. Data was processed using the method of test KMO (Kaiser-Meyer-Olkin) for the first hypothesis, method of multiple linear regression statistical tests for the second hypothesis, and the residual test for the third hypothesis test with using SPSS software. The result of this research proves the first hypothesis that the ROA, current ratio, debt to total assets, IOS, size, growth affect to cash dividend policy, and the second hypothesis that the current ratio, debt to total assets, IOS simultaneously affect the cash dividend policy and partially all the independent variables affect the cash dividend policy. When the debt to equity ratio is used as a moderating variable in the third test, the debt to equity ratio no significant affect to cash dividends. It means not support the independent variable with cash dividend policy.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Sekarang ini, para pelaku pasar dapat memasuki dunia investasi dengan sangat mudah karena didukung oleh keterbukaan informasi. Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam risiko dan ketidakpastian yang sering kali sulit diprediksikan oleh para investor. Bagi seorang investor sebelum melakukan investasi pada perusahaan ada hal-hal yang perlu diperhatikan yaitu memastikan apakah investasi tersebut mampu memberikan rate of return yang diharapkan atau tidak. Para investor juga memerlukan analisis terhadap laporan keuangan perusahaan yang bertujuan untuk menilai prospek suatu perusahaan. Dan pada dasarnya, tujuan utama dari para investor dalam menanamkan dananya untuk memperoleh return yang disebut dengan dividen atau peningkatan investasi di masa yang akan datang serta meningkatkan kesejahteraan di masa yang akan datang.

mengharapkan adanya pertumbuhan secara terus-menerus untuk mempertahankan kelangsungan hidupnya, yang sekaligus juga harus memberikan kesejahteraan yang lebih besar kepada para pemegang sahamnya. Tentunya hal ini akan menjadi unik karena kebijakan dividen adalah sangat penting untuk memenuhi harapan para pemegang saham agar mendatangkan keuntungan. Investor akan sangat senang apabila mendapatkan tingkat pengembalian investasinya semakin tinggi dari waktu ke waktu.

Mengingat akan arti penting laba, baik bagi perusahaan maupun bagi pihak investor, dimana perusahaan berkepentingan untuk menjaga kelangsungan hidup perusahaan. Perusahaan berkepentingan untuk meningkatkan pertumbuhan perusahaan, sementara di lain pihak investor, mereka mengharapkan adanya pembagian keuntungan atas laba yang diperoleh (dividen). Perusahaan harus bisa membuat sebuah kebijakan yang optimal. Kebijakan yang diambil harus bisa memenuhi kebutuhan dana, sedangkan pihak investor memperoleh apa yang diinginkan, sehingga investor tidak mengalihkan investasinya ke perusahaan lain.

Tabel 1.1

Rata-rata ROA, Current ratio, Debt toTotal Asset,

IOS, Size, Growth, selama Tahun 2008 sampai dengan Tahun 2011

Keterangan 2008 2009 2010 2011

Dividen tunai (milyar Rp) 279.97 281.72 485.44 646.21

ROA (%) 13.06 14.94 15.45 16.08

Current Ratio (%) 2.95 3.09 3.68 3.61

DTA (%) 37.29 37.22 34.54 34.85

IOS 1.60 1.82 1.92 2.65

Size 27.79 27.86 27.97 28.07

Growth 0.17 0.07 0.11 0.12

Sumbe

Return On Asset menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan laba. Return On Asset adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan. dalam menjalankan operasionalnya. Dari tabel 1.1 di atas, dapat dilihat bahwa setiap kenaikan persentase ROA pada perusahaan manufaktur yang di teliti tahun 2008-2011 akan diikuti dengan kenaikan pembagian dividen tunai. Demikian sebaliknya, jika terjadi penurunan persentase ROA, akan diikuti dengan penurunan pembagian dividen tunai. Hal ini sejalan dengan teori dan sejalan dengan penelitian yang dilakukan oleh Suharli (2007), Vianita dan Amperaningrum

(2012), Andriyani (2008) serta Yiadom dan Samuel Kwaku Agyei (2011) yang

Current Ratio adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki. Dari tabel 1.1 diatas, dapat dilihat bahwa setiap kenaikan persentase current ratio diikuti dengan kenaikan pembagian dividen tunai. Hal ini sejalan dengan teori yang ada dan semakin tinggi tingkat likuiditas suatu perusahaan manufaktur di tahun 2008-2011 semakin tinggi pula kemampuan perusahaan tersebut melakukan pembagian dividen tunai. Sebaliknya, semakin rendah likuiditas perusahaan semakin kecil kemampuan perusahaan untuk memberikan dividen tunai. Namun fenomena ini berbeda dengan penelitian Suharli (2007), Vianita dan Amperaningrum (2012) serta Susilowati (2005) yang

menjelaskan tidak adanya pengaruh signifikan antara current ratio perusahaan dengan pembagian dividen tunai. Akan tetapi, sejalan dengan hasil penelitian yang dilakukan oleh Lubis (2009) yang menjelaskan adanya pengaruh yang signifikan antara current ratio dengan pembagian dividen tunai.

Investment Opportunity Set merupakan konsep baru dalam menilai suatu perusahaan dengan mengkombinasikan asset yang dimiliki dan opsi investasi di masa depan. Perbandingan antara nilai buku dan nilai pasar dapat digunakan sebagai pengukur perusahaan yang bertumbuh dan dapat memberikan kesempatan pilihan-pilihan investasi di masa datang bagi investor. Berdasarkan tabel 1.1. diatas, dapat dilihat perusahaan manufaktur yang di teliti tahun 2008-2011 pada saat IOS meningkat, maka terjadi peningkatan pembagian dividen tunai. Fenomena ini tidak sesuai dengan teori yang ada dan tidak sesuai dengan penelitian yang dilakukan oleh Suharli (2007) yang menunjukkan pengaruh yang tidak signifikan antara IOS dengan dividen tunai. Selain itu, hasil penelitian yang dilakukan tersebut juga berbeda dengan hasil temuan penelitian yang dilakukan oleh Andriyani (2008) yang menjelaskan adanya pengaruh yang positif dan signifikan antara IOS dengan pembagian dividen tunai.

Pertumbuhan perusahaan yaitu menggunakan aktiva untuk aktivitas operasional suatu perusahaan. Dari tabel 1.1 diatas, dapat dilihat bahwa nilai pertumbuhan perusahaan manufaktur yang di teliti tahun 2008-2011 tidak konstan terhadap pembagian dividen tunai. Hal ini tidak sesuai dengan teori yang ada, karena menurut Riyanto (1980), semakin tingkat pertumbuhan suatu perusahaan, makin besar kebutuhan dana untuk waktu mendatang dalam membiayai pertumbuhan perusahaan sehingga semakin kecil jumlah dividen yang dibayarkan kepada investor. Namun temuan penelitian Yiadom dan Samuel Kwaku Agyei (2011) menjelaskan tidak ada pengaruh antara pertumbuhan

perusahaan dengan pembagian dividen tunai.

Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk mengukur tingkat penggunaan utang terhadap total shareholders’ equity yang dimiliki perusahaan. Semakin besar rasio ini menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan menunjukkan semakin tinggi

kemampuan perusahaan memenuhi kewajibannya. Apabila perusahaan menentukan

pelunasan utangnya akan diambilkan dari laba ditahan, berarti perusahaan harus

menahan sebagian besar dari pendapatannya untuk keperluan tersebut, yang ini

berarti berarti hanya sebagian kecil saja yang pendapatan yang dapat dibayarkan

sebagai dividen (Riyanto, 1980). Fenomena ini sejalan dengan penelitian yang

dilakukan oleh Lubis (2009), yang menunjukkan adanya pengaruh antara debt to

equity ratio dengan dividen tunai.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang penelitian, maka masalah penelitian dapat dirumuskan sebagai berikut:

1. Apakah ROA, current ratio, debt to total asset, IOS, size, growth pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia berpengaruh terhadap kebijakan dividen tunai?

2. Apakah current ratio, debt to total asset, dan IOS sebagai hasil uji faktor berpengaruh secara simultan maupun parsial terhadap kebijakan dividen tunai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

3. Apakah debt to equity ratio sebagai variabel moderating mempengaruhi hubungan current ratio, debt to total asset, dan IOS terhadap kebijakan dividen tunai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Untuk menguji dan menganalisis apakah ROA, current ratio, debt to total asset, IOS, size, growth berpengaruh terhadap kebijakan dividen tunai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Untuk menguji dan menganalisis apakah debt to equity ratio sebagai variabel moderating mempengaruhi hubungan variabel current ratio, debt to total asset, dan IOS terhadap kebijakan dividen tunai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi ilmu pengetahuan untuk menambah wawasan dan pengetahuan tentang faktor yang mempengaruhi kebijakan dividen tunai.

2. Bagi manajemen diharapkan dapat bermanfaat bagi manajemen perusahaan untuk dijadikan bahan pertimbangan dan membantu dalam pengambilan keputusan untuk menentukan kebijakan pembagian dividen tunai yang optimal sehingga menciptakan kesinambungan antara pembayaran dividen tunai saat ini dan pertumbuhan perusahaan di masa mendatang.

3. Untuk peneliti selanjutnya adalah memberikan referensi penelitian selanjutnya yang diharapkan dapat melengkapi temuan-temuan empiris berhubungan dengan kebijakan dividen tunai.

1.5 Originalitas

Penelitian ini merupakan replikasi penelitian yang dilakukan oleh Suharli (2007) yang berjudul ”Pengaruh Profitability dan Investment Opportunity Set Terhadap Kebijakan Dividen Tunai dengan Likuiditas Sebagai Variabel Penguat

variabel moderator karena mempunyai pengaruh yang signifikan dalam mempengaruhi profitabilitas dan IOS, tetapi secara parsial hanya variabel profitabilitas yang dapat mempengaruhi kebijakan jumlah pembagian dividen perusahaan, sedangkan IOS tidak berpengaruh secara signifikan terhadap kebijakan dividen tunai. Teknik pengambilan sampel purposive sampling. Penelitian ini menggunakan proksi ROI sebagai ukuran profitabilitas perusahaan, menggunakan proksi fixed asset sebagai ukuran kesempatan investasi.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori Dividen 2.1.1 Dividen

Dividen adalah pembagian banyaknya (2003), “Dividen adalah bagian dari laba bersih yang dibagikan kepada para pemegang saham (pemilik modal sendiri, equity)”. Sedangkan menurut Stice (2004) dividen sebagai pembagian laba kepada para pemegang saham perusahaan sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik.

Pembagian ini akan mengurangi laba ditahan da dari laba perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan dalam dividen, maka semua pemegang saham mendapatkan haknya yang sama. Dividen ditentukan berdasarkan dalam Rapat Umum Pemegang Saham (RUPS) dan jenis pembayarannya tergantung kepada kebijakan pemimpin.

2.1.2 Jenis-Jenis Dividen

Berdasarkan bentuk dividen, menurut Darmaji (2001), dividen dibagi menjadi yaitu:

Dividen jenis ini dibagikan dalam bentuk kas atau uang tunai. Dividen tunai paling umum dibagikan oleh perusahaan kepada para pemegang saham. 2. Dividen saham (Stock Dividend)

Pembayaran dividen dalam bentuk saham yaitu berupa pemberian tambahan saham kepada para pemegang saham dalam jumlah saham yang sebanding dengan saham yang dimiliki.

3. Dividen properti (Property Dividend)

Dividen ini dibagikan kepada pemegang saham dalam bentuk aktiva tetap dan surat-surat berharga.

4. Dividen likuidasi (Liquidating Dividend)

Dividen yang dibagikan kepada pemegang saham sebagai akibat dilikuidasinya perusahaan.

2.1.3 Langkah-langkah Pembayaran Dividen

Pengumuman emiten atas dividen yang akan dibayarkan kepada pemegang saham yang disebut juga dengan tanggal pengumuman dividen (Ang, 1997). Adapun rincian tanggal yang diperhatikan dalam pembayaran dividen menurut Sinuraya (1999) adalah sebagai berikut:

a. Tanggal pengumuman (declaration date)

regular. Isi pengumuman tersebut menyampaikan hal-hal yang dianggap penting yakni: tanggal pencatatan, tanggal pembayaran, besarnya dividen kas per lembar. b. Tanggal pencatatan (date of record)

Tanggal ini perusahaan melakukan pencatatan nama-nama pemegang saham. Para pemilik saham yang terdaftar pada daftar pemegang saham tersebut diberikan hak, sedangkan pemegang saham yang tidak terdaftar pada tanggal pencatatan tidak diberikan hak untuk memperoleh dividen.

c. Tanggal cum-dividend

Tanggal ini merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun dividen saham.

d. Tanggal ex-dividend

Tanggal perdagangan saham tesebut sudah tidak melekat lagi hak untuk memperoleh dividen. Jadi jika investor membeli saham pada tanggal ini atau sesudahnya, maka investor tersebut tidak dapat mendaftarkan namanya untuk mendapatkan dividen.

e. Tanggal pembayaran (payment date)

2.2 Kebijakan Dividen

2.2.1 Pengertian Kebijakan Dividen

Kebijakan dividen merupakan suatu keputusan untuk menginvestasikan kembali laba yang diperoleh dari hasil operasi perusahaan atau untuk membagikannya kepada pemegang saham (investor). Menurut (Sadalia, 2010), pembayaran dividen tunai kepada pemegang saham diputuskan oleh dewan komisaris. Komisaris umumnya mengadakan pertemuan untuk menentuan jumlah dividen yang akan dibayar, dalam menentukan jumlah dividen yang akan dibagikan perlu mengevaluasi posisi keuangan periode yang lalu dan posisi yang akan datang.

Menurut Martono dan Agus Harjito (2007), kebijakan dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.

Dalam teori investasi pada pasar uang dan pasar modal, investor akan melakukan pembelian saham atau menjual saham bergantung pada apakah return saham lebih besar hasilnya dibandingkan dengan deposito atau bunga obligasi. Jadi penilaian layak tidaknya investor memegang saham akan dilihat apakah return (perubahan harga saham) lebih menguntungkan. Faktor fundamental merupakan faktor-faktor yang berhubungan dengan kondisi perusahaan (emiten) yang meliputi faktor manajemen, organisasi, sumber daya manusia, dan kondisi keuangan perusahaan yang tercermin dalam kinerja keuangan perusahaan. Kinerja keuangan ditunjukkan dalam laporan posisi keuangan (seperti laporan arus kas dan catatan atas laporan keuangan).

2.2.2 Teori Kebijakan Dividen

Terdapat beberapa teori yang dapat digunakan sebagai landasan dalam membuat kebijakan yang tepat bagi perusahaan. Brigham dan Houston (2001) menyebutkan beberapa teori kebijakan dividen yaitu:

a. Dividen Irrelevant Theory

perusahaan, distribusi laba ke dalam bentuk dividen atau laba ditahan tidak mempunyai biaya ekuitas perusahaan dan kebijakan capital budgeting merupakan kebijakan yg independen terhadap kebijakan dividen.

b. Bird-in-The Hand Theory

Menurut Brigham dan Houston (2001), teori ini dapat dijelaskan dengan menggunakan pemahaman bahwa sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan dari dividen dibandingkan dengan pendapatan yang diharapkan dari keuntungan modal karena komponen hasil dividen risikonya lebih kecil dari komponen keuntungan modal (capital gain). Para investor kurang yakin terhadap penerimaan keuntungan modal yang akan dihasilkan dibandingkan dengan seandainya mereka menerima dividen, karena dividen merupakan faktor yang dapat dikendalikan oleh perusahaan sedangkan capital gain merupakan faktor yang dikendalikan oleh pasar melalui mekanisme penentuan harga saham. c. Teori Preferensi Pajak

Menurut Litzenberger dan Ramaswamy (dalam Andriyani, 2008) ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa investor lebih menyukai pembagian dividen yang rendah daripada yang tinggi, yaitu:

2) Pajak atas keuntungan tidak dibayarkan sampai sahamnya terjual, sehingga ada efek nilai waktu.

3) Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama sekali tidak ada pajak keuntungan modal yang terutang.

Karena adanya keuntungan-keuntungan ini, para investor mungkin lebih senang perusahaan menahan sebagian besar laba perusahaan. Jika demikian para investor akan mau membayar lebih tinggi untuk perusahan yang pembagian dividennya rendah daripada untuk perusahaan sejenis yang pembagian dividennya tinggi.

2.3 Dividen Kas

Dividen kas adalah dividen yang diberikan oleh perusahaan kepada para pemegang sahamnya dalam bentuk uang tunai (cash). Menurut Sandjaja dan Barlian (2002) dividen kas adalah sumber dari aliran kas untuk pemegang saham dan memberikan informasi tentang kinerja perusahaan saat ini dan akan datang. Biasanya sebuah korporasi harus memenuhi tiga kondisi terlebih dahulu agar dapat membayar dividen tunai yaitu laba ditahan yang mencukupi, kas memadai dan tindakan formil dari dewan komisaris.

dibayar, menentukan tanggal-tanggal yang berkaitan dengan pembayaran dividen. Biasanya investor lebih tertarik dengan dividen yang berupa tunai daripada dividen saham. Hal ini dikarenakan para investor beranggapan dividen yang diterima dalam bentuk kas lebih menggambarkan seberapa besar return dari modal yang mereka tanamkan dan memberikan kepuasan tersendiri.

Bagi para investor, dividen merupakan hasil yang diperoleh dari saham yang dimiliki, selain capital gain yang didapat apabila harga jual saham lebih tinggi dibandingkan harga belinya. Dividen tersebut didapat dari perusahaan sebagai kontribusi yang dihasilkan dari operasi perusahaan.

2.4 Return On Asset

Perusahaan yang mempunyai aliran kas atau profitabilitas yang baik bisa membayar dividen atau meningkatkan dividen. Hal yang sebaliknya akan terjadi jika aliran kas tidak baik. Alasan lain pembayaran dividen adalah untuk menghindari akuisisi oleh perusahaan lain. Perusahaan yang mempunyai kas yang berlebihan seringkali menjadi target dalam akuisisi. Untuk menghindari akuisisi, perusahaan tersebut bisa membayarkan dividen, dan sekaligus juga membuat senang pemegang saham (Hanafi, 2004).

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indikator dari keberhasilan operasi perusahaan. Perusahaan yang mempunyai profitabilitas yang tinggi akan menarik minat investor menanamkan modalnya dengan harapan mendapatkan keuntungan yang tinggi pula.

Karena itu, dividen diambil dari keuntungan bersih yang diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi besarnya dividen. Semakin besar keuntungan yang diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen (Sudarsi, 2002).

2.5 Current Ratio

2001). Dengan semakin meningkatnya current ratio juga dapat meningkatkan keyakinan para investor, bahwa perusahaan dapat membayar dividen yang diharapkan oleh investor.

Likuiditas adalah kemampuan perusahaan untuk melunasi seluruh kewajiban jangka pendek ataupun mendanai kegiatan operasional perusahaan. Semakin tinggi tingkat likuiditas suatu perusahaan semakin tinggi pula kemampuan perusahaan tersebut melakukan pembagian dividen tunai. Sebaliknya, semakin rendah likuiditas perusahaan semakin kecil kemampuan perusahaan untuk memberikan dividen tunai.

2.6 Debt to Total Asset

Debt to total assets merupakan rasio antara total hutang (total debts) baik hutang jangka pendek (current liability) dan hutang jangka panjang (long term debt) terhadap total aktiva (total assets) baik aktiva lancar (current assets) maupun aktiva tetap (fixed assets) dan aktiva lainnya (other assets).

profitabilitas semakin berkurang (karena sebagian digunakan untuk membayar bunga), maka hak para pemegang saham (dividen) juga semakin berkurang (menurun). Menurut Parthington (dalam Sunarto dan Andi Kartika, 2003) yang menunjukkan bahwa tingkat hutang yang tinggi akan mempengaruhi pembayaran dividen yang semakin rendah.

2.7 Investment Opportunity Set

Dalam signalling theory dinyatakan bahwa peningkatan dividen merupakan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, karena meningkatnya dividen diartikan sebagai adanya keuntungan yang akan diperoleh sebagai hasil yang diperoleh dari keputusan investasi (Haruman, 2008). Oleh karena itu, adanya kesempatan investasi yang memberikan keuntungan tinggi bagi perusahaan tidak selalu diartikan dividen yang dibayarkan akan kecil atau tidak dibayarkan, tetapi dapat diartikan adanya prospek yang menjanjikan di masa yang akan datang untuk dapat membayar dividen yang lebih tinggi.

2.8 Size Perusahaan

Menurut Zulkifli (dalam Purba, 2011) ukuran untuk menentukan firm size adalah dengan log natural dari total aktiva. Ukuran perusahaan (firm size) mencerminkan bahwa perusahaan yang mapan dan besar akan memiliki akses yang

lebih mudah ke pasar modal, dibandingkan dengan perusahaan yang masih baru

ataupun perusahaan yang kecil. Perusahaan yang masih baru ataupun perusahaan

yang kecil karena keterbatasan aksesnya ke pasar modal sehingga kemampuannya

untuk mendapatkan modal dan memperoleh pinjaman dari pasar modal juga terbatas.

Oleh karena itu, maka mereka cenderung untuk menahan labanya guna membiayai

operasinya dan ini berarti dividen yang akan diterima oleh pemegang saham akan

semakin kecil. Semakin besar ukuran perusahaan (firm size) maka dividen yang

dibagikan juga akan semakin besar, begitu juga sebaliknya. Dengan demikian ukuran

perusahaan berpengaruh positif terhadap dividen.

Suatu perusahaan besar yang sudah mapan akan memiliki akses yang mudah menuju pasar modal, sementara perusahaan yang baru dan yang masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal. Karena kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan kecil.

2.9 Growth

dihasilkan oleh suatu perusahaan. Peningkatan aset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Meningkatnya kepercayaan pihak kreditur terhadap perusahaan, maka proporsi hutang semakin besar dari modal sendiri. Ini didasarkan pada keyakinan kreditur atas dana yang ditanamkan ke dalam perusahaan dijamin oleh besarnya aset yang dimiliki perusahan (Ang, 1997).

Semakin tinggi tingkat pertumbuhan perusahaan, akan semakin besar tingkat kebutuhan dana untuk membiayai ekspansi. Semakin besar kebutuhan dana di masa yang akan datang, akan semakin memungkinkan perusahaan menahan keuntungan dan tidak membayarkannya sebagai dividen. Oleh karenanya, potensi pertumbuhan perusahaan menjadi faktor penting yang menentukan kebijakan dividen (Andriyani, 2008).

2.10 Debt to Equity Ratio (DER)

Debt to equity ratio merupakan rasio yang digunakan untuk mengukur tingkat leverage (penggunaan utang) terhadap total shareholders’ equity yang dimiliki perusahaan (Ang, 1997). Faktor ini mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang.

Menurut Brigham (dalam Suherli&Harahap, 2004) semakin besar leverage

perusahan maka cenderung untuk membayar dividennya lebih rendah dengan tujuan

untuk mengurangi ketergantungan pada pendanaan secara eksternal. Sehingga

perusahaan, maka akan semakin besar pula jumlah kewajibannya yang akan

mempengaruhi besar kecilnya dividen yang akan dibagikan.

Hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang akan diterima, karena kewajiban tersebut lebih diprioritaskan dari pada pembagian dividen. Jika beban hutang semakin tinggi, maka kemampuan perusahaan untuk membagi dividen akan semakin rendah.

digunakan oleh perusahaan dalam rangka menjalankan aktivitas operasionalnya.

Semakin besar rasio hutang menunjukkan semakin besar tingkat ketergantungan

perusahaan terhadap pihak eksternal (kreditur) dan semakin besar pula beban biaya

hutang (biaya bunga) yang harus dibayar oleh perusahaan.

2.11 Review Penelitian Terdahulu

Peneliti melakukan review terhadap beberapa penelitian sebelumnya untuk dijadikan sebagai pedoman untuk melakukan penelitian ini. Penelitian Suharli (2007) dengan judul penelitian “Pengaruh Profitability dan Investment Opportunity Set terhadap Kebijakan Dividen Tunai dengan Likuiditas sebagai Variabel Penguat (Studi pada Perusahaan yang terdaftar di Bursa Efek Jakarta Periode 2002-2003)”, dengan kesimpulan likuiditas dapat digunakan sebagai variabel penguat (variabel moderator) karena mempunyai pengaruh yang signifikan dalam mempengaruhi profitabilitas dan kesempatan investasi, tetapi secara parsial hanya variabel profitabilitas yang dapat mempengaruhi kebijakan jumlah pembagian dividen perusahaan.

Penelitian oleh Andriyani (2008) dengan judul “Analisis Pengaruh Cash Ratio, Debt to Equity Ratio, Investment Opportunity Set dan Profitability terhadap Kebijakan-Kebijakan Dividen (Studi Empiris pada perusahaan Automotive di Bursa Efek Indonesia Periode Tahun 2004-2006)”, kesimpulan secara parsial variabel independen cash ratio, IOS, ROA berpengaruh signifikan positif terhadap variabel DPR, sedangkan DER tidak berpengaruh signifikan terhadap variabel DPR.

Penelitian oleh Purba (2011) dengan judul “Pengaruh Laba Akuntansi, Laba Tunai, Ukuran Perusahaan Dan Umur Perusahaan Terhadap Dividen Kas Pada Perusahaan Infrastructure, Utility, and Transportation dan Real Estate and Property yang Terdaftar Di BEI”. Penelitian menunjukkan laba akuntansi berpengaruh signifikan terhadap dividen kas. Sedangkan laba tunai, ukuran perusahaan, dan umur perusahaan memiliki pengaruh tidak signifikan terhadap dividen kas secara parsial, dan secara simultan laba akuntansi, laba tunai, ukuran perusahaan dan umur perusahaan berpengaruh signifikan terhadap dividen kas.

Selanjutnya melakukan penelitian terhadap Yiadom dan Samuel Kwaku Agyei (2011) yang berjudul “Determinants of Dividend Policy of Banks in Ghana”. Hasil penelitian ROA, leverage, changes in dividend, collateral capacity berpengaruh positif dan signifikan terhadap kebijakan dividen. Sedangkan growth dan age tidak berpengaruh signifikan terhadap kebijakan dividen.

Kesimpulan yang didapat dari penelitian ini secara parsial hanya variabel EPS yang berpengaruh secara signifikan terhadap dividen tunai, sedangkan variabel ROE, CR, DTA dan DER tidak berpengaruh secara signifikan terhadap dividen tunai.

Penelitian yang dilakukan oleh Lubis (2009) yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Dividen Kas pada Perusahaan Manufaktur Jenis Consumer Goods yang Go Public di Bursa Efek Jakarta”, memiliki kesimpulan bahwa secara parsial hanya variabel Cash Ratio, Current Ratio dan DER yang berpengaruh secara signifikan terhadap dividen tunai, sedangkan variabel ROI, DTA, EPS tidak berpengaruh secara signifikan terhadap dividen tunai.

Tabel 2.1

Review Penelitian Terdahulu (Theoretical Mapping) No Nama

Peneliti & Tahun

Judul Penelitian Variabel Penelitian Hasil Penelitian

4 Fransiska ROA, leverage, changes in dividend, collateral nelitian ini secara

7 Yeti Meliany Current Ratio, DTA, EPS, DER, DPR

Variabel dependen: Dividen Tunai

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

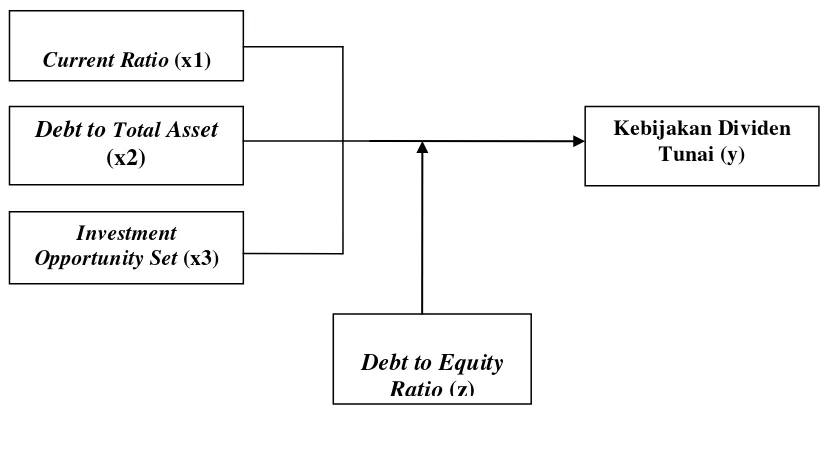

Kerangka konsep dibangun untuk menunjukkan pengaruh variabel ROA, current asset, debt to total asset, investment opportunity set, size perusahaan, growth, sebagai variabel independen terhadap variabel dependen yaitu kebijakan dividen tunai Adapun kerangka konsep sebelum dilakukan uji faktor yang memperlihatkan pengaruh dalam penelitian ini, dapat dilihat dalam skema di bawah ini:

Variabel Independen Variabel Dependen

Gambar 3.1 Kerangka Konsep (Sebelum Uji Faktor) ROA (x1)

Current Ratio (x2)

Debt to Total Asset (x3)

Kebijakan Dividen Tunai (y) Investment Opportunity

Set (x4)

Penelitian ini dilakukan terhadap kebijakan dividen tunai karena dividen merupakan alasan investor melakukan investasi. Dimana masing-masing perusahaan menetapkan kebijakan dividen yang berbeda-beda, karena kebijakan dividen berpengaruh terhadap nilai perusahaan dalam membayar dividen kepada para pemegang sahamnya. Pada kerangka konsep ini akan dijelaskan mengenai hubungan antara variabel independen terhadap variabel dependen dengan uraian berikut:

a. Pengaruh ROA terhadap Kebijakan Dividen Tunai

Profitability yang diukur dengan ROA, mampu mengukur perusahaan menghasilkan laba dengan menggunakan total aset (kekayaan yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut). Dividen diambil dari keuntungan bersih yang diperoleh perusahaan. Jadi, keuntungan tersebut akan mempengaruhi besarnya dividen. Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi keuntungan yang lebih besar sebagai dividen. Semakin besar keuntungan yang diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen.

b. Pengaruh Current Ratio terhadap Kebijakan Dividen Tunai

perusahaan dapat menunda pembayaran hutang jangka pendeknya. Likuiditas diartikan sebagai kemampuan perusahaan melunasi seluruh kewajiban jangka pendeknya dan mendanai operasional usahanya (Suharli, 2004).

Hanya perusahaan yang memiliki likuiditas baik yang akan membagikan labanya kepada pemegang saham dalam bentuk tunai. Sebaliknya, pihak manajemen perusahaan akan mengutamakan potensi likuiditas yang ada untuk melunasi kewajiban jangka pendek ataupun mendanai operasi perusahaannya (Suharli, 2007).

c. Pengaruh Debt to Total Asset Terhadap Kebijakan Dividen Tunai

Debt to total assets merupakan rasio antara total hutang (total debts) terhadap total aktiva (total assets). Rasio ini menunjukkan besarnya hutang yang digunakan untuk membiayai aktiva yang digunakan oleh perusahaan dalam rangka menjalankan aktivitas operasionalnya. Semakin besar rasio DTA menunjukkan semakin besar tingkat ketergantungan perusahaan terhadap pihak eksternal (kreditur) dan semakin besar pula beban biaya hutang yang harus dibayar oleh perusahaan. Dengan semakin meningkatnya rasio DTA maka hal tersebut berdampak terhadap profitabilitas yang diperoleh perusahaan, karena sebagian digunakan untuk membayar bunga pinjaman.

untuk membayar bunga), maka hak para pemegang saham (dividen) juga semakin berkurang (menurun).

d. Pengaruh IOS terhadap Kebijakan Dividen Tunai

Laba perusahaan akan dipergunakan untuk membayar dividen kepada para pemegang saham dan sisanya akan ditahan sebagai laba ditahan yang akan digunakan untuk investasi perusahaan guna pertumbuhan di masa yang akan datang. Sehingga, semakin tinggi dana perusahaan dipakai untuk investasi, maka akan semakin kecil pendapatan yang akan diterima para pemegang saham, begitupun sebaliknya.

Hal ini sesuai dengan penelitian Smith dan Watts (dalam Gumanti dan Puspitasari, 2008) yang menyatakan hubungan kesempatan investasi dan kebijakan dividen dapat diidentifikasikan melalui arus kas perusahaan. Semakin besar jumlah investasi dalam suatu periode tertentu, semakin kecil dividen yang diberikan, karena perusahaan yang tumbuh diidentifikasi sebagai perusahaan yang free cash flownya rendah. Menurut Jensen (dalam Gumanti dan Puspitasari, 2008), perusahaan dengan tingkat pertumbuhan yang tinggi, dividen yang dibayar lebih kecil karena akan diinvestasikan untuk meningkatkan pertumbuhan perusahaan.

e. Pengaruh Size Perusahaan terhadap Kebijakan Dividen Tunai

kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan kecil (Chang dan Rhee, 1990 dalam Puspita, 2009).

Perusahaan yang memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga dengan kesempatan ini perusahaan membayar dividen besar kepada pemegang saham. Pembayaran dividen yang besar dilakukan untuk menjaga reputasi perusahaan di mata investor. Perusahaan besar cenderung melakukan hal tersebut, sedangkan untuk perusahaan kecil akan membagi dividen yang rendah. Hal ini dikarenakan profit dialokasikan pada laba ditahan yang digunakan untuk menambah asset.

f. Pengaruh Growth terhadap Kebijakan Dividen Tunai

Asset merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan. Semakin besar aset maka diharapkan semakin besar pula hasil operasional yang dihasilkan oleh suatu perusahaan. Peningkatan aset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar (kreditur) terhadap perusahaan, maka proporsi hutang semakin lebih besar dari modal sendiri. Hal ini didasarkan pada keyakinan kreditur atas dana yang ditanamkan ke dalam perusahaan dijamin oleh besarnya aset yang dimiliki perusahan.

Semakin tinggi tingkat pertumbuhan perusahaan, akan semakin besar tingkat kebutuhan dana untuk membiayai ekspansi. Semakin besar kebutuhan dana di masa yang akan datang, akan semakin memungkinkan perusahaan menahan keuntungan dan tidak membayarkannya sebagai dividen.

Namun, dalam penelitian ini dilakukan uji faktor. Kerangka konsep yang memperlihatkan pengaruh dalam penelitian ini setelah dilakukan uji faktor, dapat dilihat dalam skema di bawah ini:

Variabel Independen Variabel Moderating Variabel Dependen

Gambar 3.2 Kerangka Konsep (Setelah Uji Faktor)

Setelah dilakukan uji faktor adapun variabel yang berpengaruh terhadap kebijakan dividen tunai adalah current ratio, debt to total asset, investment opportunity set dengan debt to equity ratio sebagai variabel moderating. Konsep ini akan dijelaskan mengenai hubungan antara variabel independen terhadap variabel dependen yaitu, debt to equity ratio merupakan perbandingan antara hutang-hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya. Semakin besar rasio ini menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan menunjukkan semakin tinggi kemampuan perusahaan memenuhi kewajibannya. Apabila perusahaan menentukan bahwa pelunasan utangnya akan diambilkan dari laba ditahan, berarti perusahaan harus menahan

Current Ratio (x1)

Debt to Total Asset (x2)

Investment Opportunity Set (x3)

Debt to Equity Ratio (z)

sebagian besar dari pendapatannya untuk keperluan tersebut, yang ini berarti hanya sebagian kecil saja pendapatan yang dapat dibayarkan sebagai dividen (Riyanto, 1980).

Perusahaan dengan tingkat DER yang rendah dalam hubungannya dengan current ratio yang tinggi cenderung akan meningkatkan pembagian dividen tunai terhadap investor, tetapi perusahaan dengan nilai current ratio yang rendah akan cenderung mengalami penurunan pembagian dividen tunai. Perusahaan dengan tingkat DER yang tinggi, dan memiliki DTA yang tinggi maka perusahaan akan membayar dividen tunai lebih rendah karena perusahaan akan membayar kewajiban terlebih dahulu dalam melunasi utang kepada pihak lain, sedangkan bila DTA rendah dan DER yang rendah, perusahaan tersebut cenderung membayar dividen lebih besar kepada investor. Begitu juga dengan perusahaan yang memiliki DER yang rendah dan memiliki IOS yang tinggi, perusahaan cenderung memperbesar investasinya atau membuka investasi baru yang berdampak akan membayar dividen tunai lebih rendah.

3.2 Hipotesis

Hipotesis adalah jawaban sementara yang dianggap benar atas berbagai pertanyaan yang dihadapi, dan harus diuji lagi kebenarannya secara ilmiah.

1. ROA, current ratio, debt to total asset, IOS, size, growth pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia berpengaruh terhadap kebijakan dividen tunai.

2. Current ratio, debt to total asset, dan IOS sebagai hasil uji faktor memiliki pengaruh secara simultan dan parsial terhadap kebijakan dividen tunai pada pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. 3. Debt to equity ratio sebagai variabel moderating mempengaruhi hubungan

variabel current ratio, debt to total asset, dan IOS terhadap kebijakan dividen tunai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian hubungan kausal yang merupakan penelitian dengan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih (Sugiono, 2006).

4.2 Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2011 dengan mengakses situs

sampai dengan bulan Agustus 2012.

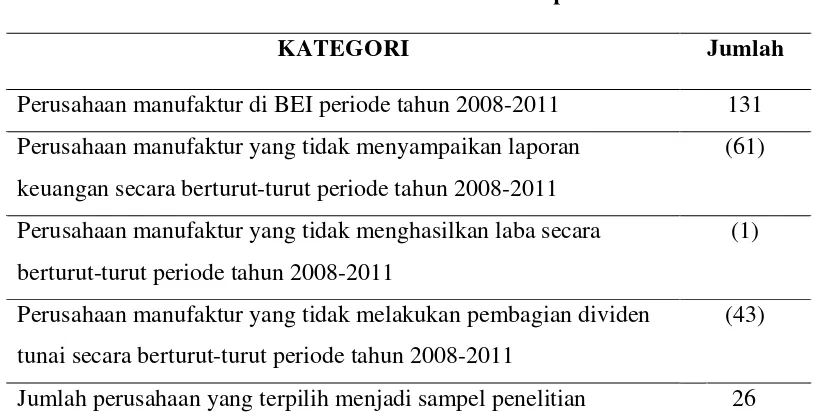

4.3 Populasi dan Sampel

Populasi adalah kelompok keseluruhan orang, peristiwa, atau sesuatu yang ingin diselidiki oleh peneliti (Sularso, 2004:67). Berdasarkan kutipan ini, yang menjadi populasi dalam penelitian adalah seluruh perusahaan manufaktur yang terdaftar di BEI pada tahun 2008-2011.

1 Perusahaan manufaktur yang menyampaikan laporan keuangan secara berturut-turut selama periode tahun 2008-2011

2. Perusahaan manufaktur yang menghasilkan laba periode tahun 2008-2011 3. Perusahaan manufaktur yang melakukan pembagian dividen tunai secara

berturut-turut periode tahun 2008-2011

Tabel 4.1 Daftar Pemilihan Sampel

KATEGORI Jumlah

Perusahaan manufaktur di BEI periode tahun 2008-2011 131 Perusahaan manufaktur yang tidak menyampaikan laporan

keuangan secara berturut-turut periode tahun 2008-2011

(61)

Perusahaan manufaktur yang tidak menghasilkan laba secara berturut-turut periode tahun 2008-2011

(1)

Perusahaan manufaktur yang tidak melakukan pembagian dividen tunai secara berturut-turut periode tahun 2008-2011

(43)

Jumlah perusahaan yang terpilih menjadi sampel penelitian 26

Sumber: Data Diolah

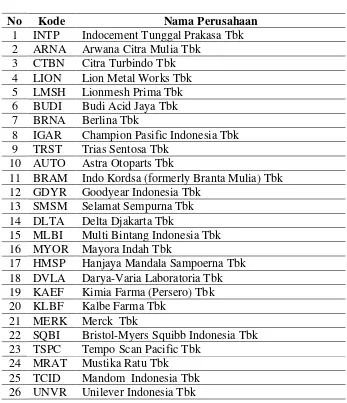

Tabel 4.2 Daftar Nama Sampel

No Kode Nama Perusahaan

1 INTP Indocement Tunggal Prakasa Tbk 2 ARNA Arwana Citra Mulia Tbk

8 IGAR Champion Pasific Indonesia Tbk 9 TRST Trias Sentosa Tbk

10 AUTO Astra Otoparts Tbk

11 BRAM Indo Kordsa (formerly Branta Mulia) Tbk 12 GDYR Goodyear Indonesia Tbk

13 SMSM Selamat Sempurna Tbk 14 DLTA Delta Djakarta Tbk

15 MLBI Multi Bintang Indonesia Tbk 16 MYOR Mayora Indah Tbk

17 HMSP Hanjaya Mandala Sampoerna Tbk 18 DVLA Darya-Varia Laboratoria Tbk 19 KAEF Kimia Farma (Persero) Tbk 20 KLBF Kalbe Farma Tbk

21 MERK Merck Tbk

22 SQBI Bristol-Myers Squibb Indonesia Tbk 23 TSPC Tempo Scan Pacific Tbk

24 MRAT Mustika Ratu Tbk 25 TCID Mandom Indonesia Tbk 26 UNVR Unilever Indonesia Tbk Sumber: Lampiran 1

4.4 Metode Pengumpulan Data

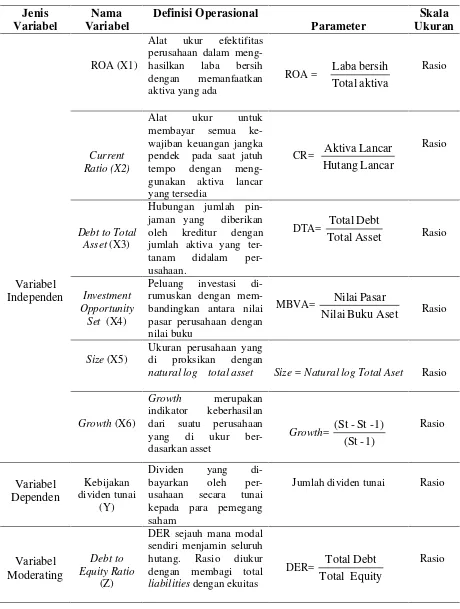

4.5 Definisi Operasional dan Metode Pengukuran Variabel 4.5.1 Variabel Penelitian

Sekaran (2003) menyatakan variabel merupakan sesuatu yang mempunyai nilai yang dapat berbeda/berubah. Nilai ini dapat berbeda dalam waktu yang lain untuk objek/orang yang sama atau dapat juga berbeda pada waktu yang sama untuk objek/orang yang berbeda. Penelitian ini menggunakan variabel independen, variabel dependen dan variabel moderating. Adapun definisi dan pengukuran masing-masing variabel akan dijelaskan sebagai berikut:

1. Variabel dependen (Y)

Variabel dependen dalam penelitian ini adalah kebijakan dividen tunai pada perusahaan manufaktur di Bursa Efek Indonesia.

2. Variabel Independen (X)

Variabel independen menurut Sekaran (2003) merupakan salah satu variabel yang mempengaruhi variabel dependen, baik pengaruh itu secara positif maupun negatif. Variabel independen dalam penelitian ini adalah ROA, current ratio, DTA, IOS, size perusahaan, growth.

3. Variabel Moderating (X)

Variabel moderating dalam penelitian ini adalah debt to equity ratio (DER).

4.5.2 Definisi Operasional Variabel

Definisi operasional dan pengukuran untuk masing-masing variabel dalam penelitian ini adalah:

Dividen tunai, yaitu dividen yang dibayarkan oleh perusahaan secara tunai kepada para pemegang saham. Tercantum dalam laporan perubahan modal.

2. Return On Asset

Variabel independen Return on Asset (ROA) memproksikan dari profitabilitas. ROA dinyatakan sebagai perbandingan laba bersih terhadap total aktiva. Skala pengukuran yang digunakan adalah skala rasio.

ROA=

aktiva Total

bersih Laba

3. Current Ratio

Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk

membayar semua kewajiban keuangan jangka pendek pada saat jatuh tempo

dengan menggunakan aktiva lancar yang tersedia. Likuiditas yang digunakan

adalah: Current Ratio (CR) yaitu perbandingan antara aktiva lancar dengan

hutang lancar. Skala pengukuran yang digunakan adalah skala rasio.

Current Ratio=

Lancar Hutang

Lancar Aktiva

4. Debt to Total Asset (DTA)

Debt to Total Asset =

Asset Total

Debt Total

5. Investment Opportunity Set

Variabel independen investment opportunity set akan diproksikan dengan Market to Book Value of Aset. Dengan proksi tersebut maka peluang investasi dirumuskan dengan membandingkan antara nilai pasar perusahaan dengan nilai buku. Semakin besar nilai pasar suatu perusahaan terhadap nilai bukunya, maka semakin besar pula peluang investasinya. Nilai pasar adalah kapitalisasi pasar (harga saham penutupan dikalikan jumlah saham yang beredar) ditambah total kewajiban. Sedangkan nilai buku perusahaan adalah total aset. Skala pengukuran yang digunakan adalah skala rasio.

MBVA=

Nilai Pasar = (Total Aktiva-Total Ekuitas)+(Jumlah Saham yg Beredar x Harga Penutupan)

Nilai Buku Aset = Total Aset

6. Size Perusahaan

Ukuran perusahaan yang di proksikan dengan natural log total asset. Ukuran perusahaan ini berhubungan dengan fleksibilitas dan kemampuan mendapatkan dana dan memperoleh laba dengan melihat pertumbuhan aset perusahaan. Skala pengukuran yang digunakan adalah skala rasio.

7. Growth

Growth merupakan indikator keberhasilan dari suatu perusahaan. Aset adalah aktiva yang digunakan untuk aktivitas operasional perusahaan. Semakin besar aset maka diharapkan semakin besar pula hasil operasional yang dihasilkan oleh suatu perusahaan. Skala pengukuran yang digunakan adalah skala rasio. Pertumbuhan perusahaan dapat diukur dengan menggunakan rumus berikut:

AssetGrowth=

St-1= total aset tahun sebelumnya

8. Debt to Equity Ratio (DER)

DER menunjukkan sejauh mana modal sendiri menjamin seluruh hutang. Debt to equity ratio diukur dengan membagi total debt dengan ekuitas. Skala pengukuran yang digunakan adalah skala rasio.

Debt to Equity Ratio=

Equity Total

Debt Total

Tabel 4.3 Definisi Operasional Variabel pendek pada saat jatuh tempo dengan meng-jaman yang diberikan oleh kreditur dengan

4.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah model uji faktor, model regresi linear berganda, model regresi linear multivariat (berganda) moderating dengan uji residual.

Untuk mengadakan analisis dengan model regresi harus diadakan pengujian kualitas data dengan mengunakan statistik deskriptif dan asumsi klasik.

4.6.1 Statistik Deskriptif

Statistik ini digunakan untuk memberikan gambaran profil data sampel. Penelitian ini menggunakan statistik deskriptif yang terdiri dari rata-rata, deviasi standar, minimum dan maksimum.

4.6.2 Uji Analisis Faktor

4.6.3 Uji Asumsi Klasik

Salah satu syarat pengujian hipotesis dengan menggunakan analisis regresi adalah uji asumsi klasik. Uji ini meliputi : Uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel independen dan variabel dependen memiliki distribusi normal atau tidak. Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Menurut Ghozali (2005: 147) ada dua cara untuk menguji apakah residual berdistribusi normal atau tidak yaitu:

a. Analisis grafik

Untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode lain adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

b. Analisis Statistik

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Jika suatu model regresi mengandung multikolinearitas maka kesalahan standar estimasi akan cenderung meningkat dengan bertambahnya variabel dependen. Menurut (Ghozali, 2005: 95) multikolinearitas dapat dideteksi sebagai berikut :

1) Nilai deskriminasi yang sangat tinggi dan diakui dengan nilai F test yang sangat tinggi, serta tidak atau hanya sedikit nilai t test yang signifikan. 2) Meregresikan model analisis dan melakukan uji korelasi antar variabel

dependen dengan menggunakan Variance Inflating Factor (VIF) dan Tolerance Value. Batas VIF adalah 10 dan Tolerance Value adalah 0.1 jika nilai VIF lebih besar dari 10 dan nilai Tolerance Value lebih kecil dari 0.1 maka terjadi multikolinearitas dan harus dikelompokkan dari model.

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah terjadi korelasi antara anggota serangkaian data observasi yang diurutkan menurut waktu (time series). Untuk mendeteksi terjadinya autokorelasi dalam penelitian ini maka digunakan uji DW dengan melihat koefisien korelasi Durbin Watson.

Salah satu pengujian yang digunakan untuk mengetahui adanya autokolerasi adalah dengan memakai uji statistik Durbin-Watson (DW test). Adapun kriteria pengujiannya menurut (Setiaji, 2004) adalah: