TUGAS AKHIR

SISTEM ADMINISTRASI PPH PASAL 21 PEGAWAI

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Oleh :

JULIA SARTIKA DEWI SITOMPUL 082101139

PROGRAM STUDI DIPLOMA III KEUANGAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : JULIA SARTIKA DEWI SITOMPUL

NIM : 082101139

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : SISTEM ADMINISTRASI PPh PASAL 21 PEGAWAI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal : ...2010 Ketua Program Studi D III Keuangan

( Prof. Dr. Paham Ginting, MS NIP. 19530519 198403 1 001

)

Tanggal : ...2010 DEKAN

( Drs. Jhon Tafbu Ritonga, M.Ec

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : JULIA SARTIKA DEWI SITOMPUL

NIM : 082101139

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : SISTEM ADMINISTRASI Pph PASAL 21 PEGAWAI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Medan, ...2010 Menyetujui Pembimbing

(Syarief Fauzie, SE, MSi.Ak NIP 19750909 200801 1 012

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan

rahmat-Nya sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini. Laporan ini

merupakan salah satu syarat untuk menyelesaikan Pendidikan Program Studi

Diploma III Keuangan, Fakultas Ekonomi Universitas Sumatera Utara.

Laporan Tugas Akhir ini berjudu l “ Sistem Administrasi PPh Pasal 21

Pegawai Fakultas Ekonomi Universitas Sumatera Utara”, yang dilaksanakan

selama 2 bulan yang dimulai sejak awal November sampai dengan Desember

pada Fakultas Ekonomi USU.

Penelitian ini bertujuan untuk mengetahui perhitungan dan prosedur

pemotongan PPh pasal 21 atas penghasilan berupa gaji yang dilakukan Fakultas

Ekonomi Universitas Sumatera Utara sesuai dengan Peraturan Menteri Keuangan

Republik Indonesia Nomor 252/PMK.03/2008 tentang pajak penghasilan pasal 21.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada

pihak-pihak yang telah memberikan bantuan dan dorongan untuk penyusunan Tugas

Akhir ini, yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Prof. Dr. Paham Ginting, MS, selaku ketua Program Studi Diploma III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syarief Fauzie, SE, MSi.Ak selaku pembimbing yang telah bersedia

4. Bapak/ Ibu Dosen dan Pegawai di Fakultas Ekonomi Universitas Sumatera

Utara.

5. Ayahanda S. Sitompul dan Ibunda H. Sianturi yang telah setia, sabar dan tulus

mendidik dan membesarkan penulis, terima kasih atas doa, pengertian dan

kasih sayang yang tak terhingga serta dukungan baik moril maupun materil

yang tidak akan mungkin terbalas.

6. Abangku Herikson dan adikku Resmina.

7. Immanuel Silitonga atas dukungan dan kasih sayangnya.

8. Teman-temanku Tiowinda, Mega, Dinar, Maria, Monica, Andreas serta

teman-teman yang tidak dapat disebutkan satu persatu yang selalu memberi

suport dan doanya.

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih

banyak kekurangan. Untuk itu penulis mengharapkan saran dan kritik yang

membangun. Semoga Tugas Akhir ini bermanfaat bagi pembaca.

Medan, Desember 2010

Hormat Penulis

DAFTAR ISI LEMBAR PERSETUJUAN

LEMBAR PERTANGGUNGJAWABAN

KATA PENGANTAR ………... i

DAFTAR ISI ……….. iii

DAFTAR GAMBAR ………... v

DAFTAR LAMPIRAN ………... vi

BAB I PENDAHULUAN A. Latar Belakang Pemilihan Judul ... 1

B. Dasar Hukum ……….……... 3

C. Perumusan Masalah ... 3

D. Tujuan dan Manfaat Penelitian ... 4

E. Teknik Pengumpulan Data ... 5

F. Rencana Penulisan ... 7

BAB II PROFIL UNIVERSITAS SUMATERA UTARA A. Sejarah Singkat Fakultas Ekonomi USU ... 10

B. Struktur Organisasi dan Personalia... 13

C. Job Descrription ………..………... 18

D. Jaringan Usaha/Kegiatan ... 23

E. Kinerja Usaha Terkini ... 24

BAB III PEMBAHASAN

A. Pengertian Pajak ... 26

B. Pengertian Penghasilan ... 27

C. Pengertian Pajak Penghasilan ... 28

D. Subjek Pajak Penghasilan ………... 28

E. Objek Pajak ... 30

F. Wajib Pajak ... 31

G. Pengertian Pajak Penghasilan Pasal 21 ... 33

H. Subjek Pajak Penghasilan Pasal 21 ... 33

I. Objek Pajak Penghasilan Pasal 21 ………... 34

J. Tidak Termasuk Pemungutan Pajak Penghasilan Pasal 21 ... 34

K. Pengertian-Pengertian Yang Berhubungan Dengan Sistem Administrasi PPh 21... 35

L. Perhitungan Pajak Penghasilan Pasal 21 ... 36

M. Tarif Pajak dan Penerapannya... 39

N. Hasil Evaluasi... 43

BAB IV PENUTUP A. Kesimpulan... 47

B. Saran ... 48

DAFTAR LAMPIRAN

Lampiran 1 : Struktur Organisasi Fakultas Ekonomi USU

Lampiran 2 : Perhitungan Gaji Induk Para Pegawai Pada Fakultas Ekonomi

BAB I

PENDAHULUAN

A. Latar Belakang Pemilihan Judul

Permasalahan perpajakan merupakan fenomena yang selalu hidup dan

berkembang dalam kehidupan masyarakat seiring dengan perkembangan dan

perubahan sosial dan ekonomi, seperti masih banyak para wajib pajak yang masih

lalai terhadap pajak dan tidak menjalani kewajibannya sebagai wajib pajak.

Sementara pemerintah telah mencanangkan seluruh kegiatan tersebut untuk

membiayai pembangunan negara dan juga merupakan sumber pendapatan negara

guna mewujudkan kelangsungan dan peningkatan pembangunan nasional.

Salah satu jenis pajak yang ditetapkan pemerintah adalah Pajak

Penghasilan yaitu pajak yang dikenakan terhadap subjek pajak atas penghasilan

yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan

pajak atas penghasilan dalam bagian tahun pajak.

Pajak Penghasilan Pasal 21 merupakan salah satu pajak langsung yang dipungut

pemirintah pusat atau merupakan pajak negara yang berasal dari pendapatan

rakyat. Dari berbagai jenis pajak penghasilan yang ada, Pajak Penghasilan (PPh)

Pasal 21 merupakan salah satu pajak yang memberikan masukan sangat besar bagi

negara.

Pajak dapat menggerakkan peran yang sangat besar dalam menghasikan

penerimaan dalam negeri yang sangat diperlukan guna mewujudkan kelangsungan

pajak sangat besar bagi Badan Usaha untuk mengetahui gambaran yang

sebenarnya mengenai laporan keuangan perusahaan.

Peran sistem administrasi pajak sangat penting karena hasil dari analisis

digunakan oleh berbagai pihak baik intern maupun ekstern perusahaan dalam

pengambilan keputusan sehingga kondisi keuangan perlu diketahui bagaimana

yang sebenarnya terjadi, khususnya dalam hal ini Pajak Panghasilan Pasal 21.

Namun dalam kenyataannya selama ini, sebagian kebijakan pemerintah

ternyata masih kurang dipahami dan belum dapat dilakukan sepenuhnya oleh

masyarakat terutama wajib pajak. Masih banyak wajib pajak yang kebingungan

dalam pembayaran terhadap sarana pembayaran pajak. Wajib pajak sering datang

ke Kantor Pelayanan Pajak tempat wajib pajak terdaftar untuk melakukan

pembayaran terhadap pajak terutang dengan pajak penghasilan terjadi

perselisihan antara wajib pajak dengan pihak pemotong pajak serta dalam

pengadministrasian masih kurang memperhatikan sistem perpajakan yang baru.

Oleh sebab itu penulis tertarik untuk melakukan penelitian di Fakultas Ekonomi

Universitas Sumatera Utara yang telah ditetapkan sebagai pemungut PPh pasal 21.

Pemungutan PPh pasal 21 yang dilakukan oleh Fakultas Ekonomi USU berkaitan

dengan gaji, seperti pemotongan gaji pegawai tetap.

Dengan memperhatikan alasan dan keterangan di atas, maka penulis

tertarik untuk mengangkat sebuah judul yang berkaitan dengan perhitungan dan

pemotongan PPh pasal 21 pada Fakultas Ekonomi USU. Judul yang diangkat

penulis sehubungan dengan penulisan Tugas Akhir ini adalah:

B. Dasar Hukum

1. Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang

Nomor 36 Tahun 2008.

2. Peraturan Direktur Jenderal Pajak Nomor 15/PJ/2006 tanggal 23 Februari 2006 tentang Petunjuk Pemotongan Penyetoran dan Pelaporan PPh Pasal 21.

3. Peraturan Menteri Keuangan Republik Indonesia Nomor 252/PMK.03/2008 Tentang Penunjukan Pemungut Pajak Penghasilan Pasal 21, Sifat dan

Besarnya Pungutan serta Tata Cara Penyetoran dan Pelaporannya.

C. Perumusan Masalah

Berdasarkan latar belakang diatas, maka penulis mencoba merumuskan masalah

dalam Tugas Akhir ini, sebagai berikut;

apakah perhitungan dan prosedur pemotongan PPh pasal 21 atas penghasilan

berupa gaji Pegawai dan Dosen pada Fakultas Ekonomi Universitas Sumatera

D. Tujuan & Manfaat Penelitian Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui perhitungan dan

prosedur pemotongan PPh pasal 21 atas penghasilan berupa gaji yang dilakukan

Fakultas Ekonomi Universitas Sumatera Utara sesuai dengan Peraturan Menteri

Keuangan Republik Indonesia Nomor 252/PMK.03/2008 tentang pajak

penghasilan pasal 21.

Manfaat Penelitian

Adapun manfaat yang diperoleh dalam melakukan penelitian ini adalah :

1. Bagi Penulis :

a. Penulis diharapkan mampu mengumpulkan, mengolah dan

menganalisa data secara sistematis sesuai dengan masalah yang

diangkat dalam penulisan Tugas Akhir ini.

b. Penulis dapat mengetahui sampai sejauh mana aplikasi ilmu

perpajakan dan akuntansi sehingga penulis dapat mempersiapkan

diri dalam menghadapi dunia perekonomian yang semakin

berkembang dan memiliki tuntutan yang besar.

c. Penulis dapat mengetahui tentang tata-cara perhitungan dan

pemotongan PPh pasal 21 pada Fakultas Ekonomi USU.

d. Sekaligus untuk menambah wawasan dan pengetahuan tentang

2. Bagi Perusahaan :

Penelitian yang dilakukan diharapkan dapat memberikan informasi

kepada pihak Fakultas Ekonomi USU tentang tata-cara perhitungan dan

pemotongan PPh pasal 21 sekaligus sebagai alat ukur atas pelaksanaan

perhitungan dan pemotongan PPh pasal 21 yang selama ini mereka

lakukan.

3. Bagi Dunia Usaha :

Penelitian yang dilakukan oleh penulis ini diharapkan dapat

memberikan informasi bagi para pengusaha tentang tata-cara perhitungan

dan pemotongan PPh pasal 21 yang sesuai dengan peraturan yang ada

sehingga para pengusaha dapat menentukan besarnya PPh pasal 21 yang

harus disetor atas penghasilan dari kegiatan usaha mereka.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis adalah tanya jawab

yaitu mengadakan wawancara secara langsung kepada pegawai bagian keuangan

dan mengumpulkan dokumen-dokumen terkait. Hal tersebut dilakukan penulis

untuk mendapatkan informasi yang relevan dengan permasalahan.

Adapun teknik pengumpulan yang dilakukan penulis untuk memperoleh data

informasi yang dibutuhkan dan digunakan sehubungan dengan penelitian ini

a. Jenis data yang digunakan adalah data sekunder, data sekunder adalah data

yang sudah tersedia sehingga kita tinggal mencari dan mengumpulkan.

b. Pengumpulan data juga dilakukan dengan tanya jawab secara langsung

kepada pegawai yang berwenang pada bagian keuangan Fakultas Ekonomi

USU, untuk mendapatkan informasi yang relevan dengan permasalahan.

Metode analisa yang digunakan adalah metode analisa deskriptif yaitu

metode yang memusatkan perhatian pada masalah-masalah yang ada pada saat

penelitian dilakukan atau masalah-masalah yang bersifat aktual dan

mengambarkan fakta-fakta tentang masalah yang diselidiki sebagaimana adanya

diiringi dengan interprestasi yang rasional.

Jenis Data

a. Data yang digunakan penulis adalah data sekunder, yang mana data tersebut

berasal dari bagian keuangan pada Fakultas Ekonomi USU Adapun data

yang berhasil dikumpulkan/diperoleh oleh penulis adalah:

Total Perhitungan PPh 21, yaitu perhitungan gaji induk para pegawai

pada Fakultas Ekonomi Universitas Sumatera Utara dapat dilihat pada

Lampiran 1.

b. Kepustakaan yaitu pengumpulan sejumlah informasi tentang

peraturan-peraturan perpajakan terutama PPh pasal 21 yang berasal dari buku-buku

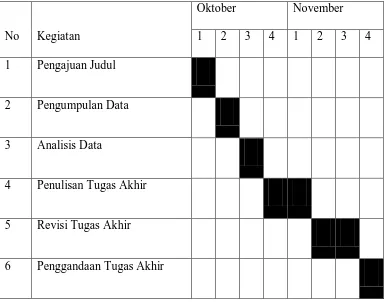

F. Rencana Penulisan 1. Jadwal Survei

Kegiatan penulisan tugas akhir ini membutuhkan waktu kurang lebih 2 bulan yang

melalui proses pencatatan, pelaksanaan, dan penulisan laporan dengan alokasi

waktu sebagai berikut :

Tabel 1.Jadwal Kegiatan dan Penulisan Laporan

No Kegiatan

Oktober November

1 2 3 4 1 2 3 4

1 Pengajuan Judul

2 Pengumpulan Data

3 Analisis Data

4 Penulisan Tugas Akhir

5 Revisi Tugas Akhir

Sistematika Penulisan BAB I: Pendahuluan

A. Latar Belakang Pemilhan Judul

B. Dasar Hukum

C. Perumusan masalah

D. Tujuan dan Manfaat Penelitian

E. Teknik Pengumpulan Data

F. Rencana Penulisan

BAB II: Profil Universitas Sumatera Utara A. Sejarah Singkat Fakultas Ekonomi USU

B. Struktur Organisasi dan Personalia

C. Job Description

D. Jaringan Usaha/Kegiatan

E. Kinerja Usaha Terkini

F. Rencana Kerja

BAB III: Pembahasan A. Pengertian Pajak

B. Pengertian Penghasilan

C. Pengertian Pajak Penghasilan

D. Pengertian Pajak Penghasilan Pasal 21

E. Pengertian-Pengertian Yang Berhubungan Dengan Sistem Administrasi

PPh Pasal 21

G. Subjek Pajak Penghasilan

H. Objek Pajak

I. Tidak Termasuk Pemungutan Pajak Penghasilan Pasal 21

J. Perhitungan Pajak Penghasilan Pasal 21

K. Tarif Pajak dan Penerapannya

L. Hasil Evaluasi

BAB IV: Penutup A. Kesimpulan

BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Singkat Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau

di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan

tahun 1959 di Darussalam (Universitas Syiah Kuala) kota Kuraja (Banda Aceh),

dan sebagai Dekan pada waktu itu adalah Dr. Teuku Iskandar. Yayasan

Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan. Namun

Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama

dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu

itu teknik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian

administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara

(istilah untuk nama pimpinan pada waktu itu).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari

Universitas Sumatera Utara dan bergabung dengan Universitas Syiahkuala, maka

Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan

memperoleh status negeri dengan Surat Keputusan Menteri Perguruan Tinggi dan

Ilmu Pengetahuan RI No. 64/1961 tentang Penegerian Fakultas Ekonomi yang

diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam

lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan RI No.

0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen Pendidikan Tinggi

No. 131/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987, dan No. 26/DIKTI/Kep/1987

Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program

Pendidikan, yaitu Program Pendidikan Strata -1 dan Program Pendidikan Diploma

III.

Program Pendidikan Strata -1 meliputi 3 (tiga) departemen, yaitu:

1. Departemen Ekonomi Pembangunan

2. Departemen Manajemen

3. Departemen Akuntansi

Sedangka n Program Diploma III terdiri dari :

1. Jurusan Kesekretariatan

2. Jurusan Keuangan

3. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

mahasiswa/i pada bulan Agustus 1961.

a. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu

Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu

b. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

a) Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b) Meningkatkan kualitas proses belajar mengajar dengan dengan

pemberdayaan peningkatan kualifikasi dan kualitas dosen.

c) Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT. BHMN.

d) Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan stakeholders lainnya.

e) Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintah serta organisasi profesional dan lembaga lain yang bertaraf

c. Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah:

a) Menghasilkan lulusan yang berkualitas dan mampu bersaing serta

menyesuaikan diri terhadap perkembangan nasional maupun

internasional.

b) Menjadi lembaga yang berkemampuan melaksanakan

penelitian-penelitian dan pengabdian pada masyarakat dan responsif terhadap

perkembangan/perubahan.

B. Struktur Organisasi dan Personalia

Struktur Organisasi diperlukan perusahaan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu perusahaan diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan perusahaan tersebut.

Pengaturan ini dihubungkan dengan pencapaian tujuan perusahaan yang telah

ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi

dalam perusahaan.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

Suatu perusahaan terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal,

melalui saluran tunggal. Struktur Organisasi Fakultas Ekonomi Universitas

Sumatera Utara dapat dilihat pada lampiran 1.

1. PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr. Syahril Pasaribu, DTM & H.

M.Sc(CTM). SP.A(K)

Pembantu Rektor I : Prof. Ir. Zulkifli Nasution, M.Sc, Ph.D

Pembantu Rektor II : Prof. Dr. Armansyah Ginting, M.Eng

Pembantu Rektor III : Prof. Drs. Eddy Marlianto, B.Sc, M.Sc, Ph.D

Pembantu Rektor IV : Prof. Dr. Ningrum Natasya Sirait, SH, MLI

Pembantu Rektor V : Ir. Yusuf Husni

2. PIMPINAN FAKULTAS EKONOMI Dekan : Drs. Jhon Tafbu Ritonga, Mec

Pudek I : Fahmi N. Nasution SE, MAcc, Ak

Pudek II : Drs. Arifin Lubis, MM

3. DEWAN PERTIMBANGAN FAKULTAS EKONOMI

Ketua

Sekretaris

Anggota : Prof. Dr. Ritha F. Dalimunthe, SE, M.Si.

Prof. Dr. Syaad Afifudin S., M.Ec.

Prof. Dr. Rismayani, MS.

Prof. Dr. Lic. Rer. Reg. Sirojuzilam, SE.

Drs. Jhon Tafbu Ritonga, M.Ec.

Ami Dilham, SE, M.Si.

Drs. Raja Bongsu Hutagalung, M.Si.

Drs. Hasan Sakti Siregar, M.Si, Ak.

Dr. Murni Daulay, SE, M.Si.

ANGGOTA

Prof. Bachtiar Hassan Miraza

Prof. Moenaf Hamid Regar, MSAc

Prof. Dr. Arnita Zainuddin, MSi

Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Prof. Dr. Ritha F. Dalimunthe, SE, MSi

Prof. Dr Azhar Maksum, SE, MEc.Ac

Prof. Dr. Syaad Afifuddin Sembiring, MEc

Prof. Dr. Paham Ginting, SE, MA

Prof. Dr. lic.rer.reg Sirojuzilam, SE

Prof. Dr. Rismayani, MSi

Prof. Dr. Ramli, MS

Drs. Jhon Tafbu Ritonga, M.Ec

Drs. Arifin Hamzah, MM, Ak

Fahmi Natigor Nasution SE, MAcc, Ak

Drs. Ami Dilham, MSi

Wahyu Ario Pratomo,SE, Mec

4. DEPARTEMEN

a. Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, MEc

Sekretaris : Dr. Irsad Lubis, SE, MsocSc

b. Manajemen

Ketua : Prof. Dr. Ritha F. Dalimunte, SE, MSi

c. Akuntansi

Pl. Ketua : Drs. Hasan Sakti Siregar, MSi, Ak

Sekretaris : Dra. Mutia Ismail, MSi, Ak

5. PROGRAM DIPLOMA a. Keuangan

Ketua : Prof. Dr. Paham Ginting, MP

Sekretaris : Syafrizal Helmi Situmorang, SE, MSi

b. Akuntansi

Ketua : Drs. Hasan Sakti Siregar, MSi, Ak

Sekretaris : Iskandar Muda, SE, MSi, Ak

c. Kesekretariatan

Ketua : Dr. Endang Sulistiana, MSi

Sekretaris : Dr. Arlina Nurbaity Lubis, SE, MBA

6. BAGIAN TATA USAHA

Kep. Bag. Tata Usaha : Sofia Anita, SE

Kasub. Personalia : Kamariah, SE

Kasub. Keuangan : Eka Juliani, SE

Kasub. Perlengkapan : M.Simba Sembiring, SE, MSi

Kasub. Akademik : Fepty Aniar, SE

C. Job Description

Berikut ini adalah uraian tugas dari setiap unit pada bagian Tata Usaha

Fakultas Ekonomi USU yang terdiri dari :

1. Bagian Tata Usaha

Fungsi dari bagian Tata Usaha antara lain :

a) Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

b) Menghimpun dan menelaah peraturan perundang-undangan dibidang

ketatausahaan akademik, administrasi umum dan keuangan,

kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c) Mengumpulkan dan mengolah data ketatausahaan dibidang akademik,

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian dan perlengkapan.

d) Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan dan kearsipan.

e) Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas.

f) Melaksanakan administrasi pendidikan, penelitian, dan pengabdian/

pelayanan kepada masyarakat.

g) Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

h) Melaksanakan pemantauan dan evaluasi kegiatan dilingkungan fakultas.

i) Melaksanakan administrasi perencanaan dan pelayanan informasi.

j) Melaksanakan penyimpanan dokumen dan surat yang berhubungan

k) Menyusun laporan kerja Bagian dan mempersiapkan penyusunan laporan

Fakultas.

2. Sub Bagian Akademik

Fungsi dari bagian Akademik antara lain :

a) Menyusun Rencana Kerja dan anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT bagian.

b) Mengumpukan dan mengolah data dibidang pendidikan, penelitian dan

pengabdian/ pelayanan kepada masyarakat.

c) Melakukan administrasi akademik.

d) Melakukan penyusunan rencana kebutuhan sarana akademik.

e) Menghimpun dan mengklasifikasi data pencapaian target kurikulum.

f) Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas.

g) Melakukan administrasi penelitian dan pengabdian/ pelayanan pada

masyarakat di lingkungan fakultas.

h) Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

3. Sub Bagian Umum dan Keuangan

Fungsi dari bagian Umum dan Keuangan antara lain :

a) Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

c) Melakukan urusan persuratan dan kearsipan dilingkungan fakultas.

d) Melakukan urusan penerimaan tamu Pimpinan, rapat dinas dan pertemuan

ilmiah dilingkungan fakultas.

e) Mengumpulkan dan mengolah data keuangan.

f) Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan

pertanggungjawaban keuangan.

g) Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan

dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang

telah diteliti kebenarannya.

h) Mengoperasionalkan sistem informasi keuangan.

i) Melakukan penyimpanan dokumen dan surat bidang keuangan.

j) Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

4. Sub Bagian Kepegawaian

Fungsi dari bagian Kepegawaian antara lain :

a) Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b) Menyusun konsep juklak/ juknis dibidang kepegawaian.

c) Melaksanakan proses pengadaan dan pengangkatan pegawai.

d) Melaksanakan urusan mutasi pegawai.

f) Memproses penetapan angka kredit jabatan fungsional, usul kenaikan

jabatan/ pangkat, surat keputusan mengajar, pengangkatan guru besar

Tetap/ Tidak Tetap/ Emiritus, ijin dan cuti.

g) Melaksanakan pemberian penghargaan pegawai.

h) Memproses SK jabatan struktural dan fungsional.

i) Memproses pelanggaran disiplin pegawai.

j) Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

5. Sub Bagian Kemahasiswaan dan Alumni

Fungsi dari bagian Kemahasiswaan dan Alumni anatara lain :

a) Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b) Mengumpulkan dan mengolah data dibidang kemahasiswaan dan alumni.

c) Melakukan administrasi kemahasiswaan.

d) Melakukan urusan pemberian izin/ rekomendasi kegiatan kemahasiswaan.

e) Mempersiapkan usul pemilihan mahasiswa berprestasi.

f) Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

g) Melakukan pengurusan beasiswa, pembinaan karir, dan layanan

kesejahteraan mahasiswa.

h) Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan

i) Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

k) Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan bagian.

6. Sub Bagian Perlengkapan

Fungsi dari bagian Perlengkapan antara lain :

a) Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b) Mengumpulkan dan mengolah data perlengkapan.

c) Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan.

d) Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan

dan perlengkapan.

e) Melakukan pemeliharaan kebersihan, keindahan dan keamanan

lingkungan.

f) Melakukan urusan pengelolaan barang perlengkapan.

g) Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

D. Jaringan Usaha/ Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian / pelayanan masyarakat dan

pembinaan civitas akademika. Fakultas Ekonomi USU merupakan sebuah

perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan

menghasilkan laba bagi perusahaan.

Fakultas Ekonomi USU lebih berorientasi pada pelayanan pendidikan yang

bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi

ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada

masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu penyelenggaraan

pendidikan, pengadaan penelitian, dan pengabdian kepada masyarakat. Dengan

demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas

Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu

bersaing dilapangan kerja nantinya.

E. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu

juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya

agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah

dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi,

disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja

yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan

adalah menyelenggarakan program pendidikan dan pengajaran terhadap

mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya

melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada

masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri,

kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus

melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan

Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti

perayaan hari-hari besar keagamaan (misalnya : Idul Fitri, Isr’a Mi’raj, Natal,

Paskah dll) sehingga para civitas akademika selalu memiliki nilai-nilai dan

norma-norma keagamaan dalam menjalankan hidup, serta selalu bertaqwa kepada

Tuhan Yang Maha Esa.

F. Rencana Kerja

Rencana Kegiatan Fakultas Ekonomi Universitas Sumatera Utara Medan

antara lain adalah sebagai berikut :

a) Persiapan kuliah mahasiswa semester genap / ganjil,

b) Perkuliahan semester genap / ganjil,

c) Ujian mid semester/ujian semester genap/ganjil,

BAB III

PEMBAHASAN

A. Pengertian Pajak

Pajak merupakan salah satu usaha yang dilakukan oleh pemerintah untuk

memperoleh atau mendapatkan dana dari masyarakat. Dana tersebut digunakan

untuk membiayai kepentingan umum. Pajak merupakan pungutan wajib atau

dipaksakan kepada rakyat.

Ada beberapa definisi pajak yang diungkapkan oleh para ahli, antara lain:

1. Menurut Prof. Dr. Rochmat Soemitro, S.H., “pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan

tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditujukan, dan yang digunakan untuk membayar pengeluaran umum”

(Mardiasmo, 2003)

2. Menurut S.I Djajadiningrat “Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi

bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah

serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara

langsung, untuk memelihara kesejahteraan secara umum” (Resmi, 2008)

3. Menurut Rimsky K Judisseno, “pajak merupakan suatau kewajiban kenegaraan berupa pengabdian serta peran aktif warga negara dan anggota

pembangunan nasional yang pelaksanaannya diatur dalam undang-undang

dan peraturan untuk tujuan kesejahteraan bangsa dan negara” (Judisseno,

2005:)

Dari defenisi di atas dapat disimpulkan bahwa pajak :

1. Merupakan Iuran rakyat kepada negara yang dipungut oleh negara kepada

warga negara.

2. Dipungut berdasarkan undang Pajak dengan kekuatan

Undang-undang serta aturan pelaksanaannya.

3. Tanpa ada kontraprestasi langsung dalam pembayaran pajak para

pembayar tidak memperoleh kontraprestasi atau jasa timbal balik secara

langsung.

4. Digunakan untuk membiayai pengeluaran-pengeluaran negara, yang bila

dari pemasukannya masih terdapat surplus, digunakan untuk membiayai

public investment.

B. Pengertian Penghasilan

Pengertian penghasilan sesuai pasal 4 ayat 1 undang-undang PPh adalah

setiap tambahan ekonomis yang diterima atau diperoleh wajib pajak, baik yang

berasal dari Indonesia, yang dapat dipakai untuk konsumsi atau menambah

kekayaan wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

Pengertian penghasilan menurut Prabowo adalah jumlah uang yang diterima atas

dapat digunakan untuk aktivitas ekonomi seperti mengonsumsi dan/atau

menimbun serta menambah kekayaan (Prabowo, 2004:21)

Dari kedua defenisi di atas dapat disimpulkan bahwa penghasilan adalah

setiap tambahan ekonomis yang diperoleh oleh wajib pajak yang berada di

Indonesia yang dapat digunakan untuk aktivitas ekonomi seperti mengonsumsi

dan menambah kekayaan.

C. Pengertian Pajak Penghasilan

Pengertian Pajak Penghasian (PPh) berdasarkan UU No. 7 Tahun 1983

sebagaimana telah diubah terakhir dengan UU No. 36 Tahun 2008 adalah pajak

yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau

diperolehnya dalam satu tahun pajak atau suatu pungutan resmi yang ditujukan

kepada masyarakat yang berpenghasilan yang diperolehnya dalam tahun pajak

untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara

sebagai suatu kewajiban yang harus dilaksanakannya.

D. Subjek Pajak Penghasilan

Pajak Penghasilan dikenakan atas Subjek pajak atas penghasilan yang

diterima atau yang diperoleh dalam tahun pajak. Yang menjadi Subjek Pajak

adalah :

1. Orang Pribadi.

Orang pribadi sebagai subjek pajak dapat bertempat atau berada di Indonesia

2 . Warisan yang belum terbagi

Warisan yang belum terbagi sebagi satu kesatuan merupakan Subjek Pajak

pengganti, menggantikan mereka yang berhak yaitu ahli waris.

3. Subjek Pajak badan

Badan terdiri dari, PT, CV, perseroan lainnya, BUMN/BUMD dengan nama

dan bentuk apapun, Firma, Kongsi, Koperasi, Dana pensiun, Persekutuan,

Perkumpulan, dll.

4. Badan Usaha Tetap (BUT).

Bentuk Usaha Tetap adalah bentuk usaha yang dipergunakan oleh orang

pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia

tidak lebih dari 183 hari dalam jangka waktu 12 bulan.

Subjek Pajak dibedakan menjadi :

1. Subjek Pajak Dalam Negeri

Adapun menurut Munawir (2007:109) yang dimaksud dengan subyek pajak

dalam negeri adalah subjek pajak yang secara fisik memang berada atau

bertempat tinggal atau berkedudukan di Indonesia. Secara praktis ini dapat

dilihat dalam ketentuan berikut :

a. Orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang

berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan. Atau

juga orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan

mempunyai niat untuk bertempat tinggal di Indonesia. Jangka waktu 12

bulan bukanlah harus dimulai dari bulan januari atau awal tahun pajak,

berturut-turut 183 hari tinggal di Indonesia, namun bisa jadi secara kontinu

sepanjang jumlahnya memenuhi 183 hari selama 12 bulan.

b. Badan yang didirikan atau bertempat kedudukan di Indonesia.

c. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak.

2. Subjek Pajak Luar Negeri

a. Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di

Indonesia. Orang pribadi yang tidak bertempat tinggal di Indonesia,

ataupun berada di Indonesia namun tidak lebih dari 183 hari dalm jangka

waktu 12 bulan, dan bahan yang tidak didirikan tidak bertempat

kedudukan di Indonesia.

b. Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di

Indonesia. Orang pribadi yang tidak bertempat tinggan di Indonesia,

ataupun berada di Indonesia namun tidak lebih dari 183 hari dalam jangka

waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat

kedudukan di Indonesia yang dapat menerima atau memperoleh

penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan

kegiatan melalui Bentuk Usaha Tetap di Indonesia.

E. Objek Pajak

Menurut Munawir (2007:174) Penghasilan yaitu” tambahan kemampuan

ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari

menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan bentuk

apapun.

Penghasilan tersebut dapat dikelompokkan menjadi :

1. Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas,

seperti gaji, honorarium, penghasilan dari praktik dokter, notaris, aktuaris,

akuntan, pengacara dan sebagainya.

2. Penghasilan dari usaha atau kegiatan.

3. Penghasilan dari modal atau penggunaan harta, seperti sewa, bunga,

dividen, royalti, keuntungan dari penjualan harta yang tidak digunakan,

dan sebagainya.

4. Penghasilan lain-lain yaitu penghasilan yang tidak dapat diklasifikasikan

ke dalam salah satu ketiga kelompok penghasilan di atas, seperti :

a. Keuntungan karena pembebasan utang

b. Keuntungan karena selisih kurs.

c. Selisih lebih karena penilaian kemabli aktiva tetap

d. Hadiah undian

Bagi wajib pajak Dalam Negeri, yang menjadi objek pajak adalah

penghasilan baik yang berasal dari Indonesia maupun dari Luar Indonesia.

Sedangkan bagi wajib pajak Luar Negeri, yang menjadi Objek Pajak hanya

F. Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak

dan pemungutan pajak ang mempunyai hak dan kewajiban perpajakan sesuai

dengan ketentuan peraturan perundang undangan perpajakan.

Wajib Pajak penerima penghasilan yang dipotong PPh adalah:

1) Pejabat Negara, adalah Presiden dan wakil presiden

2) Karyawan adalah setiap orang pribadi, yang melakukan pekerjaan berdasarkan

perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk

yang melakukan pekerjaan dalam jabatan negeri atau BUMN atau BUMD.

3) Karyawan Tetap adalah orang pribadi, yang bekerja pada pemberi kerja, yang

menerima atau memperoleh gaji dalam jumlah tertentu secara berkala,

termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara

teratur dan terus-menerus ikut mengelola kegiatan perusahaan secara

langsung.

4) Karyawan dengan status wajib pajak luar negeri adalah orang pribadi, yang

tidak bertempat tinggal di Indonesia tidak lebih dari 183 hari dalam jangka

waktu 12 bulan yang menerima atau memperoleh gaji, honorarium dan

imbalan lain sehubungan dengan pekerjaan, jasa dan kegiatan.

5) Karyawan lepas adalah orang pribadi, yang bekerja pada pemberi bekerja

yang hanya menerima imbalan apabila orang pribadi yang bersangkutan

bekerja.

a. Perusahaan perseorangan adalah perusahaan swasta yang didirikan dan

dimiliki oleh pengusaha perseorangan yang bukan badan hukum dapat

berbentuk perusahaan dagang, jasa maupun industri.

b. Persekutuan adalah suatu persekutuan perdata yang didirikan untuk

menjalankan perusahaan dengan nama bersama.

c. Perseroan terbatas adalah perusahaan akumulasi modal yang dibagi atas

saham-saham, dan tanggung jawab sekutu pemegang saham terbatas pada

jumlah saham yang dimilikinya.

G. Pengertian Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 atau PPh Pasal 21 menurut Undang-Undang

No 36 Tahun 2008 adalah Pajak Penghasilan yang dikenakan atas penghasilan

berupa gaji, upah, honorium, tunjangan, dan pembayaran lain dengan nama apa

pun sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh Wajib

Pajak Orang pribadi dalam negeri.

Pajak Pengahasilan Pasal 21 dipotong, disetor, dan dilaporkan oleh

pemotong pajak, yaitu pemberi kerja, bendaharawan pemerintah, dana pensiun,

badan, perusahaan, dan penyelenggaraan kegiatan.

Bagi pegawai atau orang pribadi yang memperoleh penghasilan lain selain

pengahsilan yang pajaknya telah dibayar atau dipotong dan bersifat final, pada

akhir tahun pajak diwajibkan untuk menyampaikan SPT tahunan PPh dan atas

dijadikan sebagai kredit pajak atas Pajak Penghasilan yang terutang pada akhir

tahun.

H. Subjek Pajak Penghasilan PPh Pasal 21

Penerimaan penghasilan yang dipotong Pajak Penghasilan Pasal 21, yaitu

sebagai berikut:

1. Pegawai, yaitu setiap orang melakukan pekerjaan berdasarkan suatu

perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis,

termasuk yang melakukan perkerjaan dalam jabatan negeri dan Badan

Usaha Milik Negara (BUMN) dan Badan Usaha Milik Daerah (BUMD).

2. Penerima pensiun, yaitu orang pribadi atau ahli warisnya yang menerima

atau memperoleh imbalan untuk pekerjaan yang dilakukan dimasa lalu,

termasuk orang pribadi atau ahli warisnya yang menerima uang pensiun,

Tabungan Hari Tua atau Tunjangan Hari Tua.

3. Penerima honorarium, yaitu orang pribadi yang menerima atau

memperoleh imbalan sehubungan dengan jasa, jabatan atau kegiatan

yang dilakukannya.

4. Penerima upah, yaitu orang pribadi yang menerima

I. Objek Pajak PPh Pasal 21

Penghasilan yang dipotong Pajak Penghasilan Pasal 21 adalah sebagai

berikut:

1. Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun secara teratur berupa gaji, uang pensiun bulanan, upah, honorarium, uang lembur, tunjangan pendidikan anak, tunjangan jabatan, dan penghasilan teratur lainnya.

2. Upah harian, pelatihan, atau pemagangan yang merupakan calon pegawai, dan upah para pegawai yang tidak tetap atau tenaga kerja lepas.

3. Penghasilan yang dipotong Pasal 21 di atas pada butir 1 dan 2 Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan Norma Perhitungan khusus (demeed profit).

J. Tidak Termasuk Pemungutan Pajak Penghasilan Pasal 21

Adapun yang dikecualikan dari pemotongan PPh pasal 21 ditentukan

sebagai berikut:

1. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara

asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja

pada dan bertempat tinggal bersama mereka dengan syarat bukan Warga

Negara Indonesia dan di Indonesia tidak menerima atau memperoleh

penghasilan lain diluar jabatan atau pekrjaannya tersebut serta negara yang

2. Pejabat Pejabat perwakilan Organisasi Internasional yang tidak termasuk

sebagai subjek pajak Penghasilan yang telah beberapa kali diubah, terakhir

dengan Keputusan Menteri Keuangan Nomor 601/KMK.03/2005 dengan

syarat bukan warga negara Indonesia dan tidak menjalankan usaha atau

kegiatan atau pekerjaan lain untuk memperoleh pengahasilan dari

Indonesia.

K. Pengertian-Pengertian Yang Berhubungan Dengan Sistem Administrasi PPh Pasal 21

Adapun pengertian-pengertian yang berhubungan dengan system

administrasi PPh Pasal 21 menurut Diktorat Jenderal Pajak adalah sebagai berikut:

- Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut

ketentuan peraturan perundang-undangan perpajakan ditentukan untuk

melakukan kewajiban perpajakan, termasuk pemungut pajak atau

pemotong pajak tertentu.

- Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada

wajib pajak sebagai sarana dalam aministrasi perpajakan yang

dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam

melaksanakan hak dan kewajiban perpajakannya.

- Masa Pajak adalah jangka waktu yang lamanya sama dengan 1 (satu)

bulan takwin atau jengka waktu lain yang ditetapkan dengan Keputusan

- Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat pada

masa pajak dalam tahun pajak dan atau dalam bagian tahun pajak menurut

ketentuan perundang-undangan perpajakan.

- Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan

untuk melaporkan perhitungan dan atau pembayaran pajak, objek pajak

atau bukan objek pajak, dan atau harta dan kewajiban, menurut ketentuan

peraturan perundang-undangan perpajakan.

- Surat Pemberitahuan Masa adalah surat pemberitahuan untuk suatu masa

pajak.

- Surat Setoran Pajak (SSP) adalah surat yang oleh wajib pajak digunakan

sebagai sarana untuk melakukan pembayaran atau penyetoran pajak yang

terutang ke kas Negara melalui Kantor Pos dan atau Bank Umum Milik

Negara atau Bank Umum Milik Daerah atau tempat pambayaran lain yang

ditunjuk oleh pemerintah.

- Surat Tagihan Pajak adalah Surat untuk melakukan tagihan pajak dan atau

sanksi berupa administrasi berupa bunga dan atau denda.

L. Perhitungan Pajak Penghasilan Pasal 21

Perhitungan PPh pasal 21 menurut Surat Keputusan Menteri Keuangan Nomor

36/PMK.03/2008 adalah :

DAFTAR OBJEK DAN TARIF PAJAK PENGHASILAN

Obyek Tarif Dasar

Perhitungan Sifat PPh Pasal 21

Dasar Hukum:

UU Nomor 36 Tahun 2008

1. penghasilan yang diterima atau diperoleh Pegawai tetap

2. penghasilan yang diterima atau diperoleh Penerima pensiun secara teratur

(Penerima pensiun berkala) berupa uang pensiun atau penghasilan sejenisnya

Pasal 17 UU PPh

PKP = (PB – BP) - PTKP

3. penghasilan pegawai tidak tetap atau tenaga kerja lepas kecuali tenaga ahli, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang

a .

dibayarkan secara bulanan Pasal 17 UU PPh

PKP = PB -

PTKP b

.

tidak dibayar secara bulanan

- Apabila penghasilan sehari atau rata-

5% rata penghasilan sehari telah

melebihi Rp 150.000 sehari sepanjang penghasilan kumulatif yang diterima dalam 1 (satu) bulan kalender belum melebihi Rp 1.320.000,00

- Apabila telah memperoleh

penghasilan kumulatif dalam 1 (satu) bulan kalender melebihi Rp

1.320.000,00 tetapi tidak melebihi Rp 6.000.000

5%

PKP = (PB – IP) – PTKP untuk jumlah hari kerja yang

- Apabila telah memperoleh Pasal 17 PKP = (PB – penghasilan kumulatif dalam 1 (satu)

bulan kalender melebihi Rp 6.000.000

UU PPh IP) – PTKP

4. imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan

a .

imbalan yang tidak bersifat

berkesinambungan Pasal 17 UU PPh

imbalan yang bersifat berkesinambungan

- Memenuhi Ketentuan Pasal 17 UU PPh

PKP = (50% x

PB) – PTKP Kumulatif - Tidak Memenuhi Ketentuan

Pasal 17

Ketentuan PER - 31/PJ/2009 Pasal 13 ayat (1):

yang bersangkutan telah mempunyai Nomor Pokok Wajib Pajak dan hanya memperoleh penghasilan dari

hubungan kerja dengan Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 serta tidak memperoleh penghasilan lainnya 5. tenaga ahli yang melakukan pekerjaan

bebas dan bertindak untuk dan atas namanya sendiri

6. imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun

Pasal 17

UU PPh PB Kumulatif

7. honorarium atau imbalan yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan

Pasal 17

pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama

8. jasa produksi , tantiem, gratifikasi, bonus Pasal 17 PB Kumulatif atau imbalan lain yang bersifat tidak

teratur yang diterima atau diperoleh mantan pegawai

UU PPh

9. penarikan dana pensiun oleh peserta

program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan

Honorarium yang dananya dari keuangan negara/ daerah yang diterima oleh Pejabat Negara, PNS, Anggota TNI/ POLRI kecuali PNS Gol. II/d kebawah atau Anggota POLRI dengan Pangkat Pembantu Letnan Satu atau Ajun Inspektur Tingkat Satu ke bawah

15% PB Final

11 .

Uang Tebusan Pensiun, Uang THT atau JHT, Uang Pesangon yang diterima Pegawai atau Mantan Pegawai, kecuali tidak lebih dari Rp. 25 juta

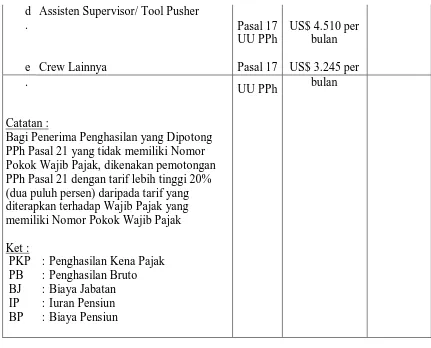

Penghasilan dari pekerjaan, jasa, dan kegiatan yang diterima oleh Tenaga Asing (Expatriate) yang telah berstatus sebagai WPDN

Penghasilan dari pekerjaan yang diterima oleh Tenaga Asing (Expatriate) yang bekerja pada Perusahaan Pengeboran Migas :

a .

General Manager Pasal 17 UU PPh

Supervisor/ Tool Pusher Pasal 17 UU PPh

US$ 5.830 per

d .

Assisten Supervisor/ Tool Pusher

Pasal 17

Bagi Penerima Penghasilan yang Dipotong PPh Pasal 21 yang tidak memiliki Nomor Pokok Wajib Pajak, dikenakan pemotongan PPh Pasal 21 dengan tarif lebih tinggi 20% (dua puluh persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang memiliki Nomor Pokok Wajib Pajak Catatan :

PKP Ket :

: Penghasilan Kena Pajak PB : Penghasilan Bruto BJ : Biaya Jabatan IP : Iuran Pensiun BP : Biaya Pensiun

M. Tarif Pajak dan Penerapannya

Tarif norma perhitungan PPh Pasal 17 Ayat (1) Undang-Undang Pajak

Penghasilan, besarnya tariff Pajak Penghasilan yang diterapkan atas Penghasilan

Kena Pajak bagi Wajib Pajak Dalam Negeri Pajak Luar Negeri yang menjalankan

usaha atau melakukan kegiatan di Indonesia melalui suatu Bentuk Usaha Tetap di

Indonesia, sebagai berikut:

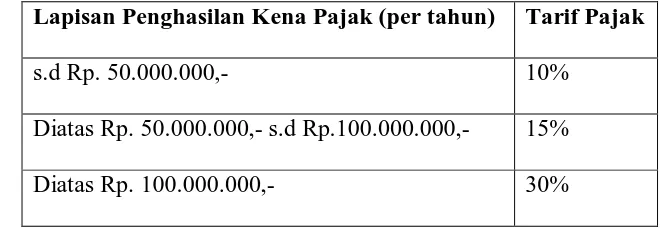

1) Wajib pajak orang pribadi dalam negeri.

Lapisan Penghasilan Kena Pajak (per tahun) Tarif Pajak s.d Rp. 50.000.000,00 5 %

2) Wajib pajak badan dalam negeri dan Bentuk Usaha Tetap (BUT).

Tabel 3.2 Tarif Wajib Pajak Badan Dalam Negeri dan Bentuk Usaha Tetap (BUT)

3) Penghasilan Tidak Kena Pajak (PTKP)

Waluyo (2008 : 108) mengatakan untuk Wajib Pajak Orang Pribadi

Penghasilan Kena Pajak merupakan Penghasilan Neto dikurangi Penghasilan

Tidak Kena Pajak (PTKP), yang besarnya sebagai berikut :

a. Rp. 2.880.000,00 untuk diri Wajib Pajak Orang Pribadi

b. Rp. 1.440.000,00 tambahan untuk Wajib Pajak yang kawin

c. Rp. 2.880.000,000 tambahan untuk seorang istri bekerja yang

penghasilannya digabung dengan penghasilan suami

d. Rp. 1.440.000,00 tambahan untuk setiap anggota keluarga sedarah dan

keluarga semenda dalam garis keturunan lurus serta anak angkat, yang

menjadi tanggungan sepenuhnya, yang paling 3 (tiga) orang untuk

setiap keluarga. Adapun Sistem perhitungannya dapat dilihat pada

Tabel 3.3.

Lapisan Penghasilan Kena Pajak (per tahun) Tarif Pajak s.d Rp. 50.000.000,- 10%

Diatas Rp. 50.000.000,- s.d Rp.100.000.000,- 15%

Contoh Soal :

Seorang Pegawai bekerja di Fakultas Ekonomi Universitas Sumatera Utara

dengan memperoleh gaji sebulan Rp. 2.000.000,00 dan Fakultas Ekonomi

Universitas Sumatera Utara mengikuti program pensiun pada DLPK yang

pendiriannya telah disahkan Menteri Keuangan. Untuk itu setiap bulan pegawai

membayar pensiun sebesar Rp. 50.000,00 ( dipotong gaji ). Pegawai tersebut

sudah beristri dan belum mempunyai anak.

Jawab :

Gaji sebulan Rp2.000.000,00 Perhitungan PPh pasal 21

1. Biaya jabatan Pengurangan

5% x Rp. 2.000.000,00 Rp. 100.000,00

2. Iuran pensiun = Rp. 50.000,00

= (Rp.150.000,00)

Penghasilan netto sebulan = Rp. 1.850.000,00

Penghasilan netto setahun = 12 x Rp. 1.850.000,00 = Rp. 22.200.000,00

3. PTKP setahun

Untuk WP sendiri Rp. 12.000.000,00

Tambahan WP kawin Rp. 1.200.000,00

= (Rp.13.200.000,00)

Penghasilan kena pajak setahun = Rp. 9.000.000,00

PPh pasal 21 setahun

5% x Rp. 9.000.000,00 = Rp. 450.000,00

PPh Pasal 21 sebulan : Rp. 450.000,00

N. HASIL EVALUASI

Setelah penulis melakukan penelitian pada Fakultas Ekonomi Universitas

Sumatera Utara, maka penulis dapat menganalisa dan mengevaluasi mengenai

kebijakan yang diterapkan dalam penetapan pajak Penghasilan Pasal 21 seperti

yang ditetapkan pada Undang-Undang No. 36 Tahun 2008 dan juga mengenai

kesesuaian dan kepatuhan terhadap penetapan Pajak Penghasilan Pasal 21 pada

Fakultas Ekonomi Universitas Sumatera Utara.

a. Penentuan Pajak Penghasilan

Pajak penghasilan dihitung dari penghasilan kena pajak dengan tarif

penghasilan yang berlaku khusus untuk honor atau bonus yang diperoleh

karyawan. Berikut ini yang ditemukan oleh peneliti pada perusahaan, berkaitan

dengan sistem administrasi Pajak Penghasilan Pasal 21 menurut UU No. 36

Tahun 2008 :

1) Pemotongan Pajak Penghasilan Pasal 21 dibedakan menjadi dua

kelompok, yaitu :

a) Pemotongan Pajak Penghasilan Pasal 21 terhadap gaji PNS

b) Pemotongan Pajak Penghasilan Pasal 21 terhadap gaji/honor dosen.

2) Untuk PNS, pemotongan Pajak Penghasilan Pasal 21 dilakukan secara

langsung oleh pihak Biro Rektor. Bendaharawan Fakultas Ekonomi

Universitas Sumatera Utara hanya menerima pembayarran gaji karyawan

3) Pada Fakultas Ekonomi Universitas Sumatera Utara, pemotongan PPh

Pasal 21 terhadap honor yang diterima para dosen didasarkan pada jumlah

SKS yang dimiliki oleh para dosen tersebut. Jumlah honor Bruto yang

diperoleh setiap dosen adalah sebesar Rp. 75.000 / SKS. Tarif PPh Pasal

21 yang dipotongkan terhadap honor tersebut dapat dirincikab sebagai

berikut :

a) Golongan I s.d II tidak dikenakan Pajak Penghasilan PAsal 21.

b) Golongan III s.d IV dikenakan tarif Pajak Penghasilan Pasal 21

sebesar 15%

4) Dokumen yang digunakan dalam pemotongan PPh Pasal 21 adalah daftar

gaji yang berisi rincian pendapatan karyawan yang meliputi gaji pokok,

tunjangan-tunjangan yang diperoleh, dan iuran yang dipungut.

5) Perhitungan pajak penghasilan telah disesuaikan dengan dengan UU

Perpajakan No. 36 Tahun 2008.

b. Sistem Administrasi Pajak Penghasilan Pasal 21

Adapun mekanisme adminstrasi PPh Pasal 21 berkenaan dengan honor dosen

Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

1) Memeriksa Dokumen Pendukung

2) Mencatat Pengenaan Pajak

3) Membuat Perhitungan Pajak

5) Mengarsip Bukti Pemotongan PPh Pasal 21

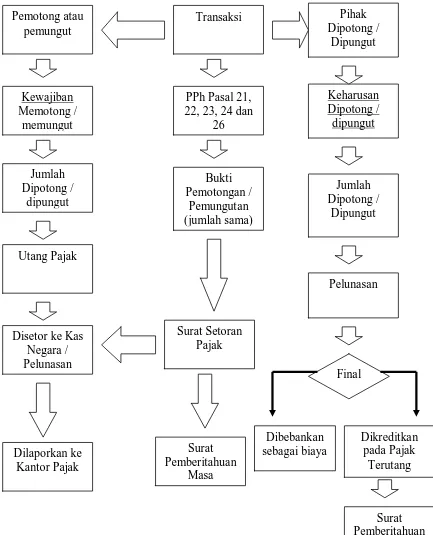

Setelah penulis menganalisa data-data yang diperoleh, maka penulis berpendapat bahwa sistem administrasi Pajak Penghasilan Pasal 21 menurut Undang-Undang No. 36 Tahun 2008 pada Fakultas Ekonomi Universitas Sumatera Utara dianggap telah sesuai dan patuh dalam pelaksanaan, pelaporan dan pembayaran setora Pajak Penghasilan Pasal 21. Adapun Alur pemotongan pajak dapat dilihat di Lampiran 3.

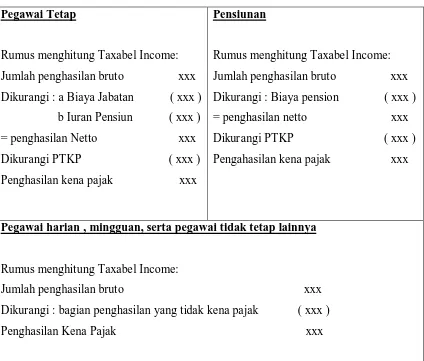

Tabel 3.3

Rumus Perhitungan Penghasilan Kena Pajak yang Diatur dalam

Pasal 21 UU PPh tahun 2000

Pegawai Tetap

Rumus menghitung Taxabel Income:

Jumlah penghasilan bruto xxx Rumus menghitung Taxabel Income: Jumlah penghasilan bruto xxx

Dikurangi : Biaya pension ( xxx )

= penghasilan netto xxx

Dikurangi PTKP ( xxx )

Pengahasilan kena pajak xxx

Pegawai harian , mingguan, serta pegawai tidak tetap lainnya Rumus menghitung Taxabel Income: Jumlah penghasilan bruto xxx

Dikurangi : bagian penghasilan yang tidak kena pajak ( xxx )

Gambar 3.1

Alur Pemotongan / Pemungutan Pajak

Kewajiban

BAB IV PENUTUP A. Kesimpulan

Dari hasil pembahasan diatas, penulis menyimpulkan bahwa

1. Perhitungan dan prosedur pemotongan PPh pasal 21 pada Fakultas Ekonomi

USU sebagai pemungut Pajak Penghasilan pasal 21 telah dilaksanakan dengan

baik sesuai dengan waktu dan tarif yang ditentukan.

2. Sistem administrasi PPh Pasal 21 pada Fakultas Ekonomi Universitas Sumatera Utara telah sesuai dengan ketentuan yang ditetapkan oleh Direktorat Jenderal Pajak

berdasarkan UU Nomor 36 Tahun 2008.

3. Penerapan PPh Pasal 21 telah dilaksanakan dengan baik karena pemotongan utang pajak telah dilakukan langsung terhadap daftar gaji pegawai. Sehingga pembayaran pajak penghasilan dilakukan sesuai dengan waktu yang telah ditetapkan

4. Dalam hal pemungutan pajak, Dalam hal ini PPh pasal 21 pada Fakultas Ekonomi Universitas Sumatera Utara dipotong langsung oleh Bendaharawan yang ditunjuk untuk melaksanakan pemotongan pajak penghasilan pasal 21 bagi pegawai.

B. Saran

Berdasarkan hasil penelitian yang selama ini dilakukan oleh penulis pada

Fakultas Ekonomi USU, penulis ingin menyampaikan saran kepada pihak

Fakultas Ekonomi USU yaitu:

1. agar dapat mempertahankan kepatuhan dalam membayar pajak sesuai dengan peraturan dan undang-undang perpajakan.

2. Hendaknya dilakukan keterbukaan dalam hal gaji dan perhitungan pajak karyawan, sehingga karyawan dapat memahami hak dan kewajibannya dengan baik..

3. Perlu adanya peningkatan koordinasi antara Bendaharawan yang ada pada Fakultas Ekonomi dengan Bendaharawan yang ada pada Biro Rektor selaku pihak yang memotong PPh Pasal 21.

DAFTAR PUSTAKA

Resmi Siti, 2008. Perjakan Teori dan Kasus Edisi 4. Jakarta : Salemba Empat

Mardiasmo, 2008. Perpajakan Edisi Revisi 2008. Yogyakarta : ANDI Yogyakarta

Judisseno, Rimsky K, 2005. Pajak & Strategi Bisnis. Jakarta : Gramedia Pustaka

Utama

Markus muda, 2005. Perpajakan Indonesia. Jakarta : Gramedia Pustaka Utama

Fitriandi P, DKK, 2010. Kompilasi Undang-undang Pajak Terlengkap 2010.

Jakarta : Salemba Empat

Departemen Keuangan Direktorat Jenderal PAjak. 2002. Keputusan Dirjen Pajak

No. KEP-170/PJ/2002. Jakarta.

Departemen Keuangan Direktorat Jenderal Pajak. 1995. Sistem Informasi

Perpajakan.Jakarta

Keputusan Direktorat Jenderal Pajak No.KEP-536/PJ/2000 Tentang norma

perhitungan paenghasilan netto dan tata cara pembuatan catatan bagi

wajib pajak yang dapat menghitung penghasilan netto dengan

menggunakan norma perhitungan,

Suandy, Erly. 2002. Perpajakan. Jakarta: Salemba Empat

Keputusan Direktorat Jenderal Pajak No. KEP-545/PJ/2000 Tentang petunjuk

pelaksanaan, pemotongan, penyetoran dan pelaporan PPh pasal 21 dan

Keputusan Menteri Nomor 447/KMK.03/2002 Tentang bagian penghasilan

sehubungan dengan pekerjaan dari pegawai harian dan minggua n serta

pegawai tidak tetap lainnya yang tidak dikenakan pemotongan PPh.

Waluyo dan Wirawan B. Ilyas. 2002. Perpajakan Indonesia. Jakarta: Salemba

Empat.

Peraturan Pemerintah Nomor 149 tahun 2000 Tentang pemotongan PPh pasal 21

atas penghasilan berupa uang pesangon, uang tebusan pensiun, dan

tunjangan hari tua (jo KMK Nomor 112/KMK.03/2001).

Peraturan Pemerintah Nomor 43 Tahun 2003 Tentang pajak penghasilan yang

ditanggung oleh pemerintah pekerja dari pekerjaan (jo KMK Nomor

468/KMK.03/2003).

Undang-undang No. 7 Tahun 1983 Undang-Undang No. 7 Tahun 1991 diubah

Undang-Undang No. 10 Tahun 1994 dan terakhir diubah dengan

Undang-Undang No. 17 Tahun 2000 Tentang pajak penghasilan.

http://www.pajak.net/info/PPh22.htm diakses pada 1 November 2010

LAMPIRAN

Lampiran 1 : Bagan Struktur Organisasi Fakultas Ekonomi Universitas

Rektor dan Pembantu

Dekan dan Pembantu

Kepala Sub Bagian Tata

Dewan Pertimbanga

Kepala Bagian Tata

Unit Penunjang Ketua dan

Sekretaris

Kepala Sub Bagian Tata Kepala

Lab/Studio/ Ketua

Program Ketua