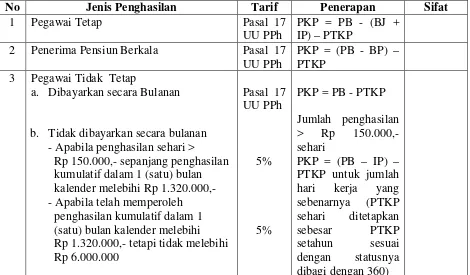

Tata Cara Penghitungan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai Tetap di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah

Teks penuh

Gambar

Dokumen terkait

Besarnya Pajak Penghasilan Pasal 25 dalam hal Wajib Pajak memperoleh penghasilan tidak teratur adalah sebesar pajak peghasilan yang dihitung berdasarkan jumlah penghasilan

Objek dan Subjek Pajak Penghasilan (PPh) Pasal 21 Terhadap Pegawai Kantor PTP Nusantara III Medan. Objek Pajak Penghasilan PPh

Pajak Penghasilan (PPh) 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan

Penerima penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi dengan status sebagai Subjek Pajak dalam negeri yang menerima atau memperoleh penghasilan dengan nama dan

Pada tahun 2014 KPP Pratama Medan Barat menerima 2 surat keberatan atas SKPKB Pajak Penghasilan Orang Pribadi yang diajukan oleh Wajib Pajak Penghasilan Orang Pribadi, Wajib Pajak

Apabila penghasilan tersebut diterima oleh Wajib Pajak Orang Pribadi sebagai penghasilan tersebut diterima oleh Wajib Pajak Orang Pribadi ssebagai Subjek Pajak Dalam

Menurut Undang-undang nomor 28 tahun 2007 pasal 1 angka 1, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang. bersifat memaksa

Apabila penghasilan tersebut diterima oleh Wajib Pajak Orang Pribadi sebagai penghasilan tersebut diterima oleh Wajib Pajak Orang Pribadi ssebagai Subjek Pajak Dalam