SKRIPSI

ANALISIS PENGARUH PENERAPAN METODE ARUS BIAYA PERSEDIAAN, NILAI PERSEDIAAN, DAN PROFIT MARGIN

TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN BARANG KONSUMSI

YANG TERDAFTAR DI BEI TAHUN 2009-2011

OLEH :

GALUH SOMARA 090503008

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Penerapan

Metode Arus Biaya Persediaan, Nilai Persediaan, dan Profit Margin terhadap

Nilai Perusahaan pada Perusahaan Barang Konsumsi yang Terdaftar Di BEI

Tahun 2009-2011” adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi tertentu yang saya peroleh dari

perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah

mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma,

kaidah dan etika penulisan ilmiah. Apabila kemudian hari ditemukan adanya

kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi

sesuai dengan peraturan yang berlaku dan yang ditetapkan oleh Universitas

Sumatera Utara.

Medan, Juli 2013

Yang membuat pernyataan,

Galuh Somara

KATA PENGANTAR

Alhamdulillahirabbilalamin, segala puji dan syukur bagi Allah SWT atas

segala limpahan rahmat dan karunia-Nya, yang telah memberikan berkah ilmu

pengetahuan dan kesehatan sehingga penulis dapat menyelesaikan skripsi ini.

Shalawat dan salam senantiasa disampaikan kepada Rasulullah Muhammad SAW,

atas segala perjuangan dan kemuliaan beliau, sehingga kita dapat menikmati

segala ilmu pengetahuan ini.

Skripsi ini penulis persembahkan untuk keluarga tercinta, keluarga yang

begitu luar biasa, yang senantiasa mendoakan dan mendukung penulis di setiap

kesempatan. Teristimewa kepada kedua orangtua penulis, Sondang Raja Sinaga

SH dan Helmahera, terima kasih atas segala kasih sayang, doa, perhatian dan

dukungan yang tiada henti diberikan kepada penulis sehingga penulis dapat

menyelesaikan skripsi ini, dan tidak lupa untuk keempat adik-adik tersayang,

Kumala Citra Somara, Gilang Somara, Fedayeen Muhammad Somara, dan Aisyah

Latifah Somara.

Skripsi yang berjudul “Analisis Pengaruh Penerapan Metode Arus Biaya

Persediaan, Nilai Persediaan, dan Profit Margin terhadap Nilai Perusahaan pada

Perusahaan Barang Konsumsi yang Terdaftar di BEI” disusun untuk memenuhi

salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan,

semangat, saran serta dukungan dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis ingin menyampaikan terima kasih dan penghargaan yang

tulus kepada semua pihak yang telah membantu proses penyelesaian skripsi ini,

yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak. selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail MM, Ak. selaku Sekretaris Program

Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Utama Nasution, MM, Ak. selaku dosen pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skripsi ini.

5. Bapak Drs. Rustam, M.Si, Ak. selaku dosen pembaca penilai yang telah

memberikan saran dan masukan kepada penulis.

6. Seluruh dosen dan pegawai Fakultas Ekonomi, khususnya para dosen

Akuntansi yang telah membimbing dan mengajar ilmu pengetahuan selama

Tidak lupa penulis juga berterima kasih kepada sahabat-sahabat terbaik,

yang selalu mendukung dan memberikan semangat tiada henti. Terima kasih

untuk teman-teman seperjuangan, yang selalu berjuang bersama dari awal

semester hingga saat ini, semoga semangat itu tidak pernah padam. Dan kepada

semua pihak yang tidak dapat disebutkan satu per satu dan yang telah banyak

membantu penulis dalam pengerjaan skripsi ini. Semoga Allah SWT membalas

kebaikan yang telah kalian berikan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan kemampuan penulis, oleh karena itu penulis mengharapkan dan

menerima saran dan kritik yang membangun untuk perbaikan penulisan karya

ilmiah ke depan. Akhir kata, penulis berharap semoga skripsi ini menjadi bahan

acuan yang bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Juli 2013

Penulis,

Galuh Somara

ABSTRAK

ANALISIS PENGARUH PENERAPAN METODE ARUS BIAYA PERSEDIAAN, NILAI PERSEDIAAN, DAN PROFIT MARGIN

TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN BARANG KONSUMSI

YANG TERDAFTAR DI BEI TAHUN 2009-2011

Tujuan dari penelitian in adalah untuk menemukan bukti empiris dan menganalisis faktor metode arus biaya persediaan, nilai persediaan, dan profit margin terhadap nilai perusahaan.

Variabel bebas dalam penelitian ini adalah metode arus biaya persediaan, nilai persediaan, dan profit margin, sedangkan variabel dependennya adalah nilai perusahaan. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya. Populasi dari penelitian ini adalah perusahaan-perusahaan barang konsumsi di Bursa Efek Indonesia selama periode 2009-2011. Pemilihan sampel dilakukan dengan metode purposive sampling dan diperoleh 16 perusahaan sampel. Data yang digunakan adalah data sekunder. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa semua variabel independen secara simultan berpengaruh signifikan terhadap nilai perusahaan. Secara parsial, nilai persediaan dan profit margin berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan metode arus biaya persediaan tidak berpengaruh signifikan terhadap nilai perusahaan.

ABSTRACT

The Influence of Implementation of Inventory Cost Flow Methods, Inventory Value, and Profit Margin toward Firm Value

of Consumer Goods Companies Listed on BEI 2009-2011

The purpose of this research is to find out empirical evidence and analyze the influence factor of inventory cost flow method, inventory value, and profit margin towards firm value. The independent variables in this research are inventory cost flow method, inventory value, and profit margin, while firm value as dependent variable. This reasearch is calssified as causal research and replication of former research. Population of this research is consumer goods companies listed in BEI from 2009 to 2011. The sample are obtained by using purposive sampling method and there are 16 companies used as the sample of this research. The used data of this research is secondary data. Anaytical techniques used in this research is multiple regression where previously the data was tested using the classical assumptions.

The result of this research show that simultaneously, all of independent variables do have significant effect to the firm values. Partially, inventory value and profit margin had positive and significant effect to the firm value, while inventory cost flow method had not significant effect to the firm value.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teoritis ... 8

2.1.1 Persediaan ... 8

2.1.2 Sistem Pencatatan Persediaan ... 9

2.1.2.1 Sistem Pencatatan Periodik ... 9

2.1.2.2 Sistem Pencatatan Perpetual ... 9

2.1.3 Metode Penghitungan Biaya Persediaan ... 10

2.1.3.1 Metode Indentifikasi Khusus ... 10

2.1.3.2 Metode FIFO ... 11

2.1.3.3 Metode LIFO ... 12

2.1.3.4 Metode Rata-rata ... 12

2.1.4 Nilai Persediaan ... 14

2.1.5 Profit Margin ... 15

2.1.6 Nilai Perusahaan ... 16

2.2 Tinjauan Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 24

2.3.1 Kerangka Konseptual ... 24

2.3.2 Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 27

3.2 Tempat dan Waktu Penelitian ... 27

3.3 Batasan Operasional ... 28

3.4 Definisi Operasi ... 28

3.4.1 Variabel Independen ... 29

3.4.1.1 Metode Arus Biaya Persediaan ... 29

3.4.1.2 Nilai Persediaan ... 29

3.4.1.3 Profit Margin ... 30

3.5 Populasi dan Sampel Penelitian ... 31

3.6 Jenis Data ... 34

3.7 Metode Pengumpulan Data ... 34

3.8 Teknik Analisis Data ... 34

3.8.1 Pengujian Asumsi Klasik ... 35

3.8.1.1 Uji Normalitas ... 35

3.8.1.2 Uji Multikolinearitas ... 36

3.8.1.3 Uji Heteroskedastisitas ... 37

3.8.1.4 Uji Autokorelasi ... 37

3.8.2 Pengujian Hipotesis ... 38

3.8.2.1 Uji Signifikan Simultan (Uji F) ... 38

3.8.2.2 Uji Signifikan Parsial (Uji t)... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 40

4.2 Analisis Hasil Penelitian ... 40

4.2.1 Analisis Statistik Deskriptif ... 40

4.2.2 Pengujian Asumsi Klasik ... 42

4.2.2.1 Uji Normalitas ... 42

4.2.2.2 Uji Multikolinearitas ... 48

4.2.2.3 Uji Heteroskedastisitas ... 49

4.2.2.4 Uji Autokorelasi ... 51

4.2.3 Pengujian Hipotesis ... 52

4.2.3.1 Uji Signifikansi Simultan (Uji F) ... 53

4.2.3.2 Uji Signifikansi Parameter Individual (Uji t) ... 55

4.2.3.3 Analisis Persamaan Regresi ... 57

4.3 Pembahasan Hasil Penelitian ... 58

4.3.1 Pengaruh Metode Arus Biaya terhadap Nilai Perusahaan ... 59

4.3.2 Pengaruh Nilai Persediaan terhadap Nilai Perusahaan ... 59

4.3.3 Pengaruh Profit Margin terhadap Nilai Perusahaan... 60

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

5.2 Keterbatasan ... 61

5.3 Saran ... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No. Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 18

3.1 Waktu Penelitian ... 28

3.2 Defini Operasional dan Pengukuran Variabel... 30

3.3 Daftar Perusahaan yang Menjadi Sampel ... 33

4.1 Descriptive Statistics ... 41

4.2 Hasil Uji Normalitas Sebelum Transformasi Data... 43

4.3 Hasil Uji Normalitas Sesudah Transformasi Data ... 45

4.4 Pengujian Multikolinearitas ... 48

4.5 Pengujian Autokorelasi ... 51

4.6 Goodness of Fit ... 52

4.7 Hasil Uji F ... 54

DAFTAR GAMBAR

No. Judul Halaman

2.1 Kerangka Konseptual ... 24

4.1 Pengujian Normalitas 2 ... 46

4.2 Pengujian Normalitas 3 ... 47

DAFTAR LAMPIRAN

No. Judul Halaman

1 Daftar Perusahaan Populasi Penelitian... 66

2 Data Variabel Penelitian Metode Arus Biaya Persediaan 2009-2011 ... 67

3 Data Nilai Persediaan untuk 16 Sampel Penelitian ... 69

ABSTRAK

ANALISIS PENGARUH PENERAPAN METODE ARUS BIAYA PERSEDIAAN, NILAI PERSEDIAAN, DAN PROFIT MARGIN

TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN BARANG KONSUMSI

YANG TERDAFTAR DI BEI TAHUN 2009-2011

Tujuan dari penelitian in adalah untuk menemukan bukti empiris dan menganalisis faktor metode arus biaya persediaan, nilai persediaan, dan profit margin terhadap nilai perusahaan.

Variabel bebas dalam penelitian ini adalah metode arus biaya persediaan, nilai persediaan, dan profit margin, sedangkan variabel dependennya adalah nilai perusahaan. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya. Populasi dari penelitian ini adalah perusahaan-perusahaan barang konsumsi di Bursa Efek Indonesia selama periode 2009-2011. Pemilihan sampel dilakukan dengan metode purposive sampling dan diperoleh 16 perusahaan sampel. Data yang digunakan adalah data sekunder. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa semua variabel independen secara simultan berpengaruh signifikan terhadap nilai perusahaan. Secara parsial, nilai persediaan dan profit margin berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan metode arus biaya persediaan tidak berpengaruh signifikan terhadap nilai perusahaan.

ABSTRACT

The Influence of Implementation of Inventory Cost Flow Methods, Inventory Value, and Profit Margin toward Firm Value

of Consumer Goods Companies Listed on BEI 2009-2011

The purpose of this research is to find out empirical evidence and analyze the influence factor of inventory cost flow method, inventory value, and profit margin towards firm value. The independent variables in this research are inventory cost flow method, inventory value, and profit margin, while firm value as dependent variable. This reasearch is calssified as causal research and replication of former research. Population of this research is consumer goods companies listed in BEI from 2009 to 2011. The sample are obtained by using purposive sampling method and there are 16 companies used as the sample of this research. The used data of this research is secondary data. Anaytical techniques used in this research is multiple regression where previously the data was tested using the classical assumptions.

The result of this research show that simultaneously, all of independent variables do have significant effect to the firm values. Partially, inventory value and profit margin had positive and significant effect to the firm value, while inventory cost flow method had not significant effect to the firm value.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Fenomena pertumbuhan ekonomi negara yang terus bergerak naik serta

dukungan pemerintah terhadap iklim investasi memberikan beberapa harapan bagi

perkembangan dunia industri, tidak terkecuali bagi industri barang konsumsi

mengingat perusahaan yang bergerak di industri barang konsumsi merupakan

perusahaan yang memproduksi barang yang setiap hari dipakai oleh masyarakat.

Persaingan berbagai perusahaan yang bergerak di sektor ini semakin kompetitif,

hal ini dapat dilihat dari semakin pesatnya perkembangan perusahaan-perusahaan

tersebut. Karena dengan meningkatnya pertumbuhan industri, baik manufaktur

ataupun nonmanufaktur, maka perusahaan dituntut untuk dapat menghadapi

segala situasi dengan berpikir lebih cepat agar dapat menghasilkan segala sesuatu

yang efektif dan efisien, sehingga tujuan perusahaan dapat dicapai secara

maksimal.

Secara umum setiap perusahaan memiliki tujuan yang sama yaitu untuk

mendapatkan laba yang optimum dan untuk memaksimumkan kemakmuran

pemegang saham untuk menjaga kelangsungan hidup perusahaan serta untuk

mengembangkan usahanya. Dengan laba yang optimum, maka perusahaan dapat

memaksimalkan nilai pemegang sahamnya. Nilai pemegang saham berbanding

lurus dengan nilai perusahaan. Semakin tinggi nilai perusahaan maka semakin

laba yang optimum maka perusahaan dapat meningkatkan kinerjanya dalam

rangka meningkatkan nilai perusahaan sehingga akhirnya dapat memaksimalkan

nilai pemegang saham. Sejalan dengan itu, Levy dan Sarnat (1990:2) merinci

tujuan perusahaan yaitu sebagai berikut:

1. Memaksimalkan laba 2. Memaksimalkan penjualan

3. Mempertahankan eksistensi perusahaan

4. Mencapai tingkat laba tertentu yang memuaskan 5. Mencapai pangsa pasar tertentu

6. Meminimalkan karyawan yang meninggalkan perusahaan

7. Kedamaian internal (adanya pertentangan di antara jajaran manajemen) 8. Memaksimalkan kesejahteraan manajemen

Dari tujuan-tujuan yang dikemukakan di atas dapat disimpulkan bahwa tujuan

perusahaan selain untuk memaksimalkan laba juga untuk memaksimalkan nilai

perusahaannya. Disini terlihat sebegitu pentingnya nilai perusahaan, sehingga

menjadikannya tujuan utama bagi setiap perusahaan.

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang

sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan juga tinggi. Nilai perusahaan lazim diindikasikan dengan price to

book value. Price to book value yang tinggi akan membuat pasar percaya atas

prospek perusahaan ke depan. Hal itu juga yang menjadi keinginan para pemililk

perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan kemakmuran

pemegang saham juga tinggi.

Pada kenyataannya, jalan perusahaan dalam mencapai tujuan utamanya

untuk memperoleh laba yang optimum tidaklah selalu mulus. Perusahaan tidak

jarang mendapatkan hambatan-hambatan yang dapat mengganggu kelancaran

Persediaan merupakan aset yang sangat penting baik dalam jumlah maupun

peranannya dalam kegiatan perusahaan. Bagaimana jika perusahaan tidak

memiliki persediaan yang mencukupi atau bagaimana perusahaan

menyeimbangkan biaya yang timbul karena perusahaan memiliki persediaan dan

kerugian yang mungkin terjadi jika kehabisan persediaan. Selain itu, penilaian

atas inventory ini, misalnya, akan mempunyai akibat langsung terhadap penentuan

income dan penyajian arus dana (Tuanakotta, 1986:1). Besarnya persediaan atau

biaya persediaan tergantung pada prosedur akuntansi yang diterapkan oleh

perusahaan dalam menilai persediaan. Asumsi yang digunakan dan prinsip yang

diaplikasikan diyakini sebagai faktor yang mempengaruhi kualitas laba. Metode

arus biaya persediaan dapat dikelompokkan menjadi: (1) first-in first out (FIFO);

(2) last-in, first out (LIFO); dan (3) biaya rata-rata. Namun dalam PSAK No.14

(revisi 2008) hanya memperbolehkan dua metode penilaian persediaan yaitu

metode first-in, first out (FIFO) dan metode rata-rata.

Alasan perusahaan dalam memilih metode akuntansi adalah untuk

memenuhi keinginan para investor dalam kaitannya dengan market value

perusahaan, sehingga dalam memilih metode tersebut selayaknya berdampak pada

tingkat return yang diharapkan oleh investor (Mukhlasin:2002, dalam Daljono et

al 2005). Market value dari suatu perusahaan menyajikan suatu nilai yang melekat

pada perusahaan tersebut berdasarkan pasar yang tercermin pada harga saham

yang ditawarkan di perusahaan.

Di tengah ketatnya persaingan industri, perusahaan harus mampu menarik

eksistensi perusahaan di dalam industri. Profit margin sendiri berfungsi untuk

memberikan gambaran yang terjadi di industri perusahaan dan juga untuk

mengukur kemampuan manajemen perusahaan dalam menjalankan kegiatan

operasionalnya. Dari fungsi tersebut, profit margin dapat mempengaruhi nilai

perusahaan yang ditunjukkan dengan harga saham. Penentuan besarnya investasi

atau alokasi modal mempunyai efek yang langsung terhadap profit margin

perusahaan (Riyanto:1990, dalam Situmorang, 2011).

Penelitian ini merupakan penelitian lanjutan dari penelitian sebelumnya.

Adapun penelitian sebelumnya yang dilakukan oleh Puspitaningtyas (2002) yang

meneliti pengaruh penerapan metode arus biaya persediaan, nilai persediaan, dan

profit margin terhadap market value perusahaan manufaktur di Bursa Efek

Jakarta. Dimana hasil penelitiannya menunjukkan bahwa metode arus biaya

persediaan tidak berpengaruh signifikan terhadap market value, nilai persediaan

berpengaruh signifikan dan profit margin tidak berpengaruh signifikan terhadap

market value. Purwanto (2005), meneliti pengaruh penerapan metode arus biaya

persediaan, nilai persediaan, dan gross profit margin terhadap market value

perusahaan manufaktur yang terdaftar di BEI. Hasil penelitiannya menunjukkan

hasil yang sama dengan penelitian Puspitaningtyas untuk variabel metode arus

biaya persediaan dan nilai persediaan. Untuk variabel gross profit margin hasil

penelitiannya menunjukkan bahwa tidak ada pengaruh signifikan terhadap market

value. Sementara itu, Sari (2007) meneliti analisis pengaruh profit margin dan

metode arus biaya persediaan terhadap market value (studi kasus pada industri

menunjukkan bahwa profit margin berpengaruh signifikan positif terhadap market

value. Situmorang (2011), meneliti analisis metode arus biaya persediaan, nilai

persediaan, dan profit margin terhadap nilai perusahaan food and beverages yang

terdaftar di BEI. Secara simultan hasil penelitiannya menunjukkan tidak ada

pengaruh signifikan dari metode arus biaya persediaan, nilai persediaan dan profit

margin terhadap nilai perusahaan. Secara parsial, penelitiannya menunjukkan

pengaruh yang signifikan dari nilai persediaan terhadap nilai perusahaan,

sedangkan metode arus biaya persediaan dan profit margin tidak berpengaruh

signifikan terhadap nilai perusahaan.

Dilatarbelakangi oleh inkonsistensi dari hasil penelitian-penelitian

sebelumnya, maka penulis terdorong untuk melakukan penelitian lebih lanjut.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah periode tahun

penelitian dan jenis perusahaan yang digunakan dalam penelitian. Untuk itu

penulis tertarik untuk melakukan penelitian dengan judul, “Analisis Pengaruh Penerapan Metode Arus Biaya Persediaan, Nilai Persediaan, dan Profit

Margin terhadap Nilai Perusahaan Barang Konsumsi yang Terdaftar Di

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dibahas sebelumnya,

maka masalah yang muncul dapat dirumuskan sebagai berikut:

1. Apakah penerapan metode arus biaya, nilai persediaan, dan profit

margin secara simultan mempunyai pengaruh yang signifikan

terhadap nilai perusahaan?

2. Faktor mana sajakah diantara penerapan metode arus biaya

persediaan, nilai persediaan, dan profit margin yang secara parsial

mempunyai pengaruh yang signifikan terhadap nilai perusahaan?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh penerapan metode arus biaya persediaan,

nilai persediaan, dan profit margin secara simultan terhadap nilai

perusahaan.

2. Untuk mengetahui faktor manakah di antara penerapan metode arus

biaya persediaan, nilai persediaan, dan profit margin yang

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi penulis, untuk memperluas wawasan dan pemahaman mengenai

pengaruh penerapan metode arus biaya persediaan, nilai persediaan,

dan profit margin terhadap nilai perusahaan.

2. Bagi peneliti selanjutnya, sebagai bahan referensi dan sumber

informasi untuk melakukan penelitian-penelitian sejenis berikutnya.

3. Bagi manajemen perusahaan, dapat digunakan sebagai masukan dalam

mengambil kebijakan penggunaan metode dalam menentukan

akuntansi persediaan yang dapat meningkatkan nilai perusahaan.

4. Bagi investor, sebagai tambahan informasi demi ketepatan keputusan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Persediaan

Persediaan digunakan untuk mengindikasikan (1) barang dagang

yang disimpan untuk kemudian dijual dalam operasi bisnis perusahaan;

dan (2) bahan yang digunakan dalam proses produksi atau yang disimpan

untuk tujuan itu (Fess et al, 2006:452). Menurut PSAK No. 14, persediaan

adalah aktiva:

1. Tersedia untuk dijual dalam kegiatan usaha normal;

2. Dalam proses produksi dan/atau dalam perjalanan; atau

3. Dalam bentuk bahan atau perlengkapan (supplies) untuk

digunakan dalam proses produksi atau pemberian jasa.

Persediaan terdiri dari barang-barang dagangan yang dimaksudkan

untuk diperjualbelikan, serta bahan baku dan bahan pembantu yang

dipakai dalam proses produksi dari barang yang akan dijual. Pada

perusahaan dagang, persediaan merupakan produk yang siap jual tanpa

harus melewati proses produksi terlebih dahulu. Sedangkan untuk

perusahaan manufaktur, sebelum dijual barang harus melewati proses

produksi terlebih dahulu. Untuk itu dalam perusahaan manufaktur,

persediaan dapat dibagi ke dalam tiga kategori, yaitu persediaan barang

Persediaan merupakan aset inti dan penting dalam perusahaan, oleh karena

itu persediaan harus diperhatikan karena merupakan komponen utama dari

aset operasi dan langsung mempengaruhi perhitungan laba. Persediaan

termasuk ke dalam aset lancar, karena persediaan dapat dikonversikan ke

dalam kas dalam suatu daur kegiatan usaha perusahaan.

2.1.2 Sistem Pencatatan Persediaan

2.1.2.1 Sistem Pencatatan Periodik

Kieso et al (2011:410) menyatakan bahwa, “sistem periodik

mencatat semua perolehan persediaan selama periode akuntansi

dengan mendebit rekening pembelian. Kemudian perusahaan

menambahkan total dalam akun pembelian di akhir dari periode

akuntansi untuk biaya barang yang tersedia untuk dijual selama

periode tersebut”. Disebut sistem periodik karena persediaan akan

diperbaharui nilainya hanya pada akhir periode saja sebelum

penyusunan laporan keuangan.

2.1.2.2 Sistem Pencatatan Persediaan Perpetual

Kieso et al (2011:409-410) menyatakan bahwa, “sistem

persediaan perpetual secara terus menerus menelusuri perubahan

dalam akun persediaan. Yakni, perusahaan mencatat semua

pembelian dan penjualan barang secara langsung di akun

pencatatan persediaan dilakukan secara kontinyu, baik untuk

jumlahnya maupun harga pokoknya, dengan demikian jumlah

maupun biaya persediaan dapat diketahui setiap saat. Meskipun

nilai persediaan akhir dapat diketahui tanpa harus melakukan

pemeriksaan fisik, namun pemeriksaan fisik tetap dapat dilakukan

untuk menyesuaikan antara catatan persediaan dengan pemeriksaan

fisik.

2.1.3 Metode Perhitungan Biaya Persediaan

Perlunya ditetapkan metode perhitungan biaya persediaan

dikarenakan untuk menghindari munculnya masalah akuntansi jika

unit-unit barang sejenis diperoleh dengan harga yang berbeda-beda dalam satu

periode. Dalam kasus seperti ini, pada saat barang akan dijual kembali

perusahaan perlu menentukan biaya per unit agar nantinya dapat dibuat

jurnal akuntansi yang tepat. Metode perhitungan biaya persediaan yang

digunakan dalam penilitian ini adalah sebagai berikut:

2.1.3.1Metode Identifikasi Khusus

Dyckman et al (2000:392) menyatakan bahwa, “metode

identifikasi biaya khusus mensyaratkan bahwa setiap barang yang

disimpan harus ditandai secara khusus sehingga biaya per unitnya

dapat diidentifikasi setiap waktu”. Karena harus memberi kode

tidak praktis, misalnya bila barang yang terlibat berjumlah besar

dan sejenis. Akan sangat susah untuk mengidentifikasi

barang-barang yang identik dengan akurat, kecuali barang-barang-barang-barang seperti

mobil yang memang sudah memiliki nomor seri yang berbeda

antara mobil satu dengan lainnya, atau untuk perhiasan dan juga

barang-barang seni seperti lukisan.

2.1.3.2Metode FIFO (First In First Out)

Dalam metode FIFO, arus biaya searah dengan urutan

terjadinya biaya, sehingga persediaan akhir terdiri atas harga pokok

dari pembelian terakhir (Fess et al, 2006:457). Sebagian besar

perusahaan mengeluarkan barang sesuai dengan urutan

pembeliannya. Hal ini terutama untuk barang-barang yang tidak

tahan lama dan produk-produk yang modelnya cepat berubah,

seperti bahan makanan dan obat-obatan. Jadi, metode FIFO dapat

dikatakan konsisten dengan pergerakan fisik barang dagang. Selain

itu, karena pembebanan biaya ditentukan oleh urutan terjadinya

biaya, maka FIFO memberikan kesempatan kecil untuk

memanipulasi keuntungan. Namun metode FIFO gagal untuk

mencocokkan biaya saat ini terhadap pendapatan saat ini pada

laporan laba rugi. Perusahaan membebankan biaya yang lama

terhadap pendapatan saat ini, yang kemungkinan menyebabkan

2.1.3.3Metode LIFO (Last In First Out)

Belakangan metode LIFO ini tidak digunakan lagi sesuai

dengan PSAK No.14 (revisi 2008) dan Undang-undang Pajak

Penghasilan No.36 Tahun 2008, yang hanya memperbolehkan

perusahaan menggunakan metode FIFO dan metode rata-rata. Dan

hal ini sejalan dengan IFRS (International Financial Reporting

Standards) yang tidak memperbolehkan metode LIFO untuk tujuan

laporan keungan disebabkan pernyataan IASB (International

Accounting Standard Board) yang menyatakan bahwa metode

LIFO tidak memberikan representasi yang handal mengenai aliran

persediaan secara faktual. Dalam metode LIFO, persediaan yang

masuk terakhir akan dikeluarkan pertama kali dari gudang.

Tujuannya adalah untuk membebankan biaya dari pembelian

terakhir dan memberikan biaya yang paling tua pada akun

persediaan. Dengan menggunakan metode LIFO akan mudah untuk

menandingkan biaya dengan pendapatan saat ini, selain itu laba

operasi tidak tercemar oleh untung rugi dari fluktuasi harga.

Namun, pernggunaan metode LIFO ini bertentangan dengan aliran

fisik persediaan sesungguhnya.

2.1.3.4Metode Rata-rata

Dalam sistem pencatatan perpetual metode biaya rata-rata

Biaya per unit untuk masing-masing barang dihitung setiap kali

pembelian dilakukan. Biaya per unit kemudian digunakan untuk

menentukan harga pokok setiap penjualan sampai pembelian

selanjutnya dilakukan dan biaya rata-rata yang baru dihitung

kembali (Fess et al, 2006:462). Karena dicatat setiap kali terjadinya

transaksi, maka metode biaya rata-rata dipandang konsisten dan

sulit untuk dimanipulasi.

Dalam sistem pencatatan periodik metode biaya rata-rata

yang digunakan disebut dengan metode biaya rata-rata tertimbang.

Biaya-biaya dibandingkan terhadap pendapatan sesuai dengan

rata-rata per unit harga pokok penjualan. Biaya rata-rata-rata-rata tertimbang

yang sama akan digunakan dalam menentukan biaya persediaan

barang dagang pada akhir periode (Fess et al, 2006:466).

Perhitungan biaya maupun penjualan barang dagang disini tidak

perlu memperhatikan urutan pembeliannya.

Metode biaya rata-rata dapat dianggap sebagai metode yang

realistis dan paralel dengan arus fisik barang. Tidak seperti metode

persediaan yang lain, pendekatan biaya rata-rata memberikan nilai

yang sama untuk unsur serupa dengan penggunaan yang sama.

Metode ini tidak memperbolehkan manipulasi keuntungan.

Keterbatasan dari metode ini adalah bahwa nilai persediaan dapat

terdapat kenaikan atau penurunan harga yang cepat (Stice et al,

2009 : 588).

2.1.4 Nilai Persediaan

Perusahaan yang merupakan aset inti dalam sebuah perusahaan,

merupakan modal kerja yang akan selalu berputar dan secara terus

menerus akan mengalami perubahan dalam jumlahnya. Kesalahan dalam

investasi persediaan akan berdampak pada kelancaran operasi perusahaan.

Apabila persediaan terlalu kecil maka kegiatan operasi besar

kemungkinannya mengalami penundaan, atau perusahaan beroperasi pada

kapasitas rendah yang pada akhirnya akan menekan keuntungan yang

diperolehnya (Riyanto, 1990) dalam Puspitanigtyas (2002). Sebaliknya,

apabila persediaan terlalu besar maka konsekuensi yang harus ditanggung

perusahaan adalah lambatnya perputaran persediaan. Lambatnya

perputaran persediaan nantinya akan berdampak pada biaya-biaya yang

akan ditanggung perusahaan karena memiliki persediaan tersebut.

Biaya-biaya itu antara lain adalah Biaya-biaya untuk pemeliharaan dan penyimpanan

persediaan. Selain itu perusahaan juga akan menanggung risiko apabila

suatu saat persediaan yang berlebih ini akan usang. Namun, sisi positifnya

dari memiliki persediaan yang besar tentu saja perusahaan akan mampu

memenuhi pesanan dengan cepat. Oleh sebab itu, berbagai metode dicoba

untuk mengatur persediaan dengan tujuan untuk menyeimbangkan antara

terjadi jika kehabisan persediaan (Husna dan Pudjiastuti, 1996) dalam

Purwanto (2005). Pentingnya keberhasilan perusahaan dalam menentukan

besarnya investasi pada persediaan nantinya akan mempengaruhi respon

investor, yang menginginkan modalnya ditanam dalam sebuah perusahaan

yang baik. Apabila investor nantinya tertarik duntuk berinvestasi, maka hal

ini dapat menaikkan harga saham perusahaan, yang juga mencerminkan

kenaikan nilai perusahaan.

2.1.5 Profit Margin

Rasio profit margin menurut Riyanto (1999:37) adalah

perbandingan antara net operating income dengan net sales. Menurut

pendapat Hariyadi (2002:297), rasio profit margin merupakan kemampuan

manajemen untuk mengendalikan biaya operasional dalam hubungannya

dengan penjualan. Semakin rendah biaya per rupiah penjualan, semakin

tinggi pula margin yang diperoleh. Profit margin sendiri berfungsi untuk

memberikan gambaran yang terjadi di industri perusahaan dan juga untuk

mengukur kemampuan manajemen perusahaan dalam menjalankan

kegiatan operasionalnya dengan mengontrol berbagai biaya yang

dikeluarkan untuk pembelian bahan baku, tenaga kerja langsung, dan

overhead pabrik. Dari fungsi tersebut, profit margin dapat mempengaruhi

nilai perusahaan yang ditunjukkan dengan harga saham. Makin rendah

biaya operasi penjualan, makin tinggi profit margin yang diperoleh.

berapa besar persentase pendapatan bersih yang diperoleh dari setiap

penjualan. Semakin besar rasio ini semakin baik karena dianggap

kemampuan perusahaan dalam mendapatkan laba cukup tinggi”.

Perusahaan dengan profit margin lebih tinggi dari perusahaan

sejenis mengindikasikan posisi perusahaan yang kuat di mata konsumen,

dan efisiensi dalam pengelolaan biaya. Ronen dan Sadan (1997:84) dalam

Situmorang (2011) menyatakan bahwa, “laba yang stabil memfasilitasi

para manajer untuk memprediksi secara lebih baik aliran kas masa depan

yang didasarkan pada nilai perusahaan”. Investor perlu mengetahui

kemampuan perusahaan dalam menghasilkan laba. Dengan mengetahui

bagaimana kemampuan perusahaan dalam menghasilkan laba, maka

investor dapat menilai apakah perusahaan tersebut profitable atau tidak.

Dengan demikian, perusahaan akan meningkatkan kepercayaan investor

untuk menanamkan modalnya pada perusahaan tersebut.

2.1.6 Nilai Perusahaan

Secara umum setiap perusahaan memiliki tujuan yang sama yaitu

untuk mendapatkan laba yang optimum dan untuk memaksimumkan

kemakmuran pemegang saham untuk menjaga kelangsungan hidup

perusahaan serta untuk mengembangkan usahanya. Dengan laba yang

optimum, maka perusahaan dapat memaksimalkan nilai pemegang

sahamnya. Nilai pemegang saham berbanding lurus dengan nilai

kemakmuran pemegang saham. Sehingga dengan kata lain, dengan laba

yang optimum maka perusahaan dapat meningkatkan kinerjanya dalam

rangka meningkatkan nilai perusahaan sehingga akhirnya dapat

memaksimalkan nilai pemegang saham. Sejalan dengan itu, Levy dan

Sarnat (1990:2) merinci tujuan perusahaan yaitu sebagai berikut:

1. Memaksimalkan laba 2. Memaksimalkan penjualan

3. Mempertahankan eksistensi perusahaan

4. Mencapai tingkat laba tertentu yang memuaskan 5. Mencapai pangsa pasar tertentu

6. Meminimalkan karyawan yang meninggalkan perusahaan

7. Kedamaian internal (adanya pertentangan di antara jajaran manajemen)

8. Memaksimalkan kesejahteraan manajemen

Dari tujuan-tujuan yang dikemukakan di atas dapat disimpulkan bahwa

tujuan perusahaan selain untuk memaksimalkan laba juga untuk

memaksimalkan nilai perusahaannya. Disini terlihat sebegitu pentingnya

nilai perusahaan, sehingga menjadikannya tujuan utama bagi setiap

perusahaan.

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek,

salah satunya adalah dengan harga pasar saham perusahaan, karena harga

pasar saham mencerminkan penilaian investor secara keseluruhan atas

ekuitas perusahaan. Seperti yang dikemukakan oleh Van Horne (1998)

dalam Silaban (2013) bahwa “firm value is represented by the market price

of the company’s common stock” yaitu nilai perusahaan ditunjukkan dari

harga saham perusahaan itu sendiri. Nilai perusahaan merupakan persepsi

Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai

perusahaan lazim diindikasikan dengan yang tinggi akan membuat pasar

percaya atas prospek perusahaan ke depan. Hal itu juga yang menjadi

keinginan para pemililk perusahaan, sebab nilai perusahaan yang tinggi

mengindikasikan kemakmuran pemegang saham juga tinggi.

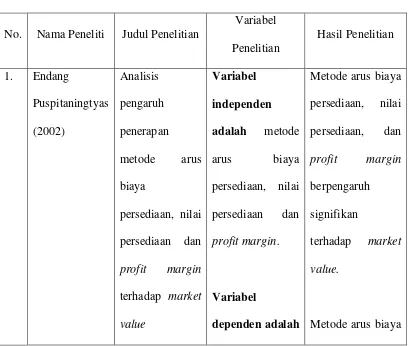

2.2 Tinjauan Penelitian Terdahulu

[image:33.595.109.518.404.750.2]Penelitian terdahulu dapat dijelaskan melalui tabel berikut ini:

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian

Variabel

Penelitian

Hasil Penelitian

1. Endang

Puspitaningtyas

(2002)

Analisis

pengaruh

penerapan

metode arus

biaya

persediaan, nilai

persediaan dan

profit margin

terhadap market

value

Variabel

independen

adalah metode

arus biaya

persediaan, nilai

persediaan dan

profit margin.

Variabel

dependen adalah

Metode arus biaya

persediaan, nilai

persediaan, dan

profit margin

berpengaruh

signifikan

terhadap market

value.

perusahaan

manufaktur di

Bursa Efek

Jakarta

market value. persediaan tidak

berpengaruh

signifikan

terhadap market

value.

Nilai persediaan

berpengaruh

signifikan positif

terhadap market

value.

Profit margin

tidak berpengaruh

signifikan

terhadap market

value.

2. Yudha Putriani

Purwanto

(2005)

Analisis

pengaruh

penerapan

metode arus

biaya

persediaan, nilai

Variabel

independen

adalah metode

arus biaya

persediaan, nilai

persediaan dan

Metode arus biaya

persediaan, nilai

persediaan dan

gross profit

margin tidak

persediaan dan

gross profit

margin terhadap

market value

gross profit

margin.

Variabel

dependen adalah

market value.

secara signifikan

terhadap market

value perusahaan.

Metode arus biaya

persediaan tidak

berpengaruh

secara signifikan

tehadap market

value.

Nilai persediaan

memiliki

pengaruh yang

signifikan tehadap

market value.

Gross profit

margin tidak

berpengaruh

secara signifikan

terhadap market

Seluruh variabel

independen

(metode arus

biaya persediaan,

nilai persediaan

dan gross profit

margin) hanya

mampu

menjelaskan

variasi dari

variabel dependen

(market value)

sebesar 42.7%.

Sedangkan

sisanya (100%-

42.7%=57.3%)

dapat dijelaskan

oleh faktor-faktor

lain yang tidak

diikutsertakan di

dalam model.

3. Ika Ratna Sari

(2007)

Analisis

pengaruh

Variabel

independen

Profit margin dan

penerapan

profit margin

dan metode arus

biaya persediaan

terhadap market

value (studi

kasus pada

industri barang

konsumsi yang

terdaftar di BEJ

tahun

2004-2005)

adalah profit

margin dan

metode arus biaya

persediaan .

Variabel

dependen adalah

market value.

persediaan tidak

berpengaruh

signifikan

terhadap market

value.

Profit margin

berpengaruh

signifikan positif

terhadap market

value.

Metode arus biaya

persediaan tidak

berpengaruh

secara signifikan

terhadap market

value.

4. Artha

Situmorang

(2011)

Analisis

pengaruh

metode arus

biaya

persediaan, nilai

Variabel

independen

adalah metode

arus biaya

persediaan, nilai

Secara simultan,

tidak ada

pengaruh yang

signifikan dari

persediaan dan

profit margin

terhadap nilai

perusahaan food

and beverages

yang terdaftar di

BEI

persediaan dan

profit margin.

Variabel

dependen adalah

nilai perusahaan.

persediaan, nilai

persediaan, dan

profit margin

terhadap nilai

perusahaan.

Secara parsial,

nilai persediaan

menunjukkan

pengaruh

signifikan

terhadap nilai

perusahaan.

Sedangkan,

metode arus biaya

persediaan dan

profit margin

tidak berpengaruh

signifikan

terhadap nilai

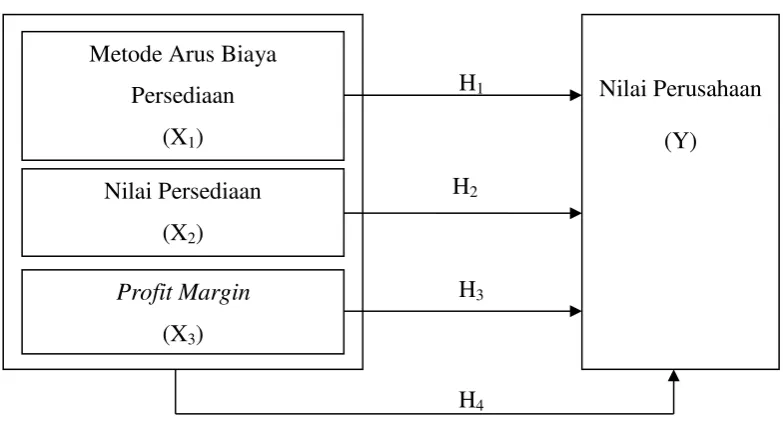

2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

Iskandar (2008:55) mengemukakan bahwa, “dalam penelitian

kuantitatif, kerangka konseptual merupakan suatu kesatuan kerangka

pemikiran yang utuh dalam rangka mencari jawaban-jawaban ilmiah

terhadap masalah-masalah penelitian”. Kerangka konseptual merupakan

sebuah model yang menjelaskan tentang variabel-variabel dan hubungan

antara variabel-variabel tersebut secara teoritis. Jadi, berdasarkan latar

belakang masalah, tinjauan pustaka, dan hasil penelitian terdahulu, maka

kerangka konseptual dalam penelitian ini dapat digambarkan sebagai

berikut:

H1

H2

H3

[image:39.595.129.521.438.650.2]H4

Gambar 2.1

Kerangka Konseptual

Nilai Perusahaan

(Y) Metode Arus Biaya

Persediaan (X1)

Nilai Persediaan (X2)

Profit Margin

Dari kerangka konseptual tersebut, dapat diketahui bahwa yang

menjadi variabel independen dari penelitian ini adalah metode arus biaya,

nilai persediaan, dan profit margin; sedangkan variabel dependennya

adalah nilai perusahaan. Profit margin menurut Hariyadi (2002:297)

merupakan ukuran kemampuan manajemen untuk mengendalikan biaya

operasional dalam hubungannya dengan penjualan. Makin rendah biaya

operasi penjualan, makin tinggi profit margin yang diperoleh. Sofyan Safri

Harahap (2007:304) mengatakan, “angka ini menunjukkan berapa besar

persentase pendapatan bersih yang diperoleh dari setiap penjualan.

Semakin besar rasio ini semakin baik karena dianggap kemampuan

perusahaan dalam mendapatkan laba cukup tinggi”. Perusahaan dengan

profit margin lebih tinggi dari perusahaan sejenis mengindikasikan posisi

perusahaan yang kuat di mata konsumen, dan efisiensi dalam pengelolaan

biaya. Dengan demikian, profit margin memiliki pengaruh yang positif

terhadap nilai perusahaan.

Persediaan harus diperhatikan karena merupakan komponen utama

dari aset operasi dan langsung mempengaruhi penghitungan laba

(Subramanyam dan Wild, 2012:279). Untuk menilai dan mengukur

persediaan dibutuhkan asumsi atau metode tertentu, yang nantinya asumsi

atau metode ini akan berpengaruh pada penyajian laporan keuangan.

Pentingnya metode arus biaya dalam penilaian persediaan disebabkan oleh

dampaknya pada laba bersih dan penilaian aset. Metode arus biaya

dijual pada harga pokok penjualan (pengurang laba) atau persediaan akhir

(aset lancar). Oleh karenanya, mengalokasi biaya pada persediaan akan

mempengaruhi baik pengukuran laba maupun aset (Subramanyam dan

Wild, 2012:279-280). Setiap perusahaan menginginkan laba yang tinggi,

karena laba yang tinggi menunjukkan kemakmuran pemegang sahamnya,

yang mana berarti nilai perusahaannya tinggi. Dalam proses menentukan

laba dibutuhkan pengetahuan tentang metode akuntansi yang digunakan

perusahaan agar tercapai relevansi laba dalam mengukur kinerja

perusahaan. Kinerja perusahaan dapat memberikan gambaran mengenai

nilai perusahaan.

2.3.2 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah

penelitian. Hipotesis adalah suatu pernyataan yang masih harus diuji

kebenarannya secara empiris (Iskandar, 2008:56). Hipotesis yang

dirumuskan dalam penelitian ini adalah sebagai berikut:

H1: metode arus biaya persediaan berpengaruh terhadap nilai perusahaan.

H2: nilai persediaan berpengaruh terhadap nilai perusahaan.

H3: profit margin berpengaruh terhadap nilai perusahaan.

H4: metode arus biaya persediaan, nilai persediaan dan profit margin

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk jenis penelitian asosiatif kausal, yaitu penelitian

yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih

(Sugiyono, 2006:11). Desain kausal berguna untuk mengukur

hubungan-hubungan antarvariabel atau berguna untuk menganalisis bagaimana suatu

variabel mempengaruhi variabel lain. Desain ini juga berguna pada penelitian

yang bersifat ex-post-facto yang mencoba mencari hubungan-hubungan, atau

sebab akibat dari variabel-variabel yang datanya telah terjadi sebelumnya (Umar,

2008:8). Dalam penelitian ini akan dilihat pengaruh metode arus biaya

persediaan, nilai perssediaan, dan profit margin terhadap nilai perusahaan.

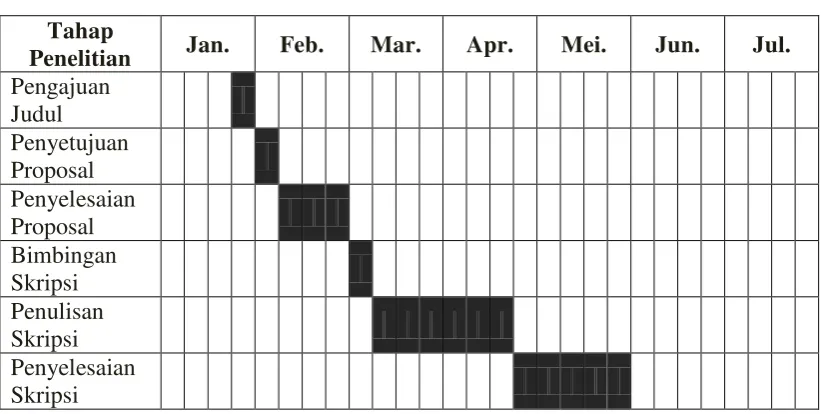

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data dari website Bursa Efek

Indonesia (BEI), www.idx.co.id yaitu berupa laporan keuangan perusahaan yang

Tabel 3.1

Waktu Penelitian

Tahap

Penelitian Jan. Feb. Mar. Apr. Mei. Jun. Jul. Pengajuan

Judul Penyetujuan

Proposal Penyelesaian

Proposal Bimbingan

Skripsi Penulisan

Skripsi Penyelesaian

Skripsi

3.3 Batasan Operasional

Penelitian ini perlu diberi batasan agar inti dari penelitian yang diteliti

tidak melebar dari yang sudah ditentukan. Peneliti dalam hal ini membatasi

penelitian sebagai berikut:

1. Periodisasi data penelitian mencakup data tahun 2009, 2010, dan 2011.

2. Variabel independen yang diteliti adalah metode arus biaya persediaan,

nilai persediaan, dan profit margin.

3. Variabel dependen dalam penelitian ini adalah nilai perusahaan.

3.4 Definisi Operasi

Definisi operasional menjelaskan karakteristik dari objek ke dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur

dapat mengumpulkan, mengukur, atau menghitung informasi melalui logika

empiris (Erlina, 2011:48).

3.4.1 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau

yang menjadi sebab perubahan/timbulnya variabel dependen (Sugiyono,

2006:33). Variabel independen yang digunakan dalam penelitian ini

adalah:

3.4.1.1Metode arus biaya persediaan

Metode arus biaya persediaan merupakan metode yang

digunakan oleh perusahaan untuk menghitung harga pokok

persediaan selama masa pengamatan. Variabel ini ditunjukkan oleh

variabel dummy, dimana ada dua pilihan yaitu metode FIFO dan

metode rata-rata tertimbang, dengan indikator penilaian variabel

adalah 0 untuk metode rata-rata dan 1 untuk metode FIFO.

3.4.1.2Nilai persediaan

Persediaan merupakan aset inti dan penting dalam

perusahaan, untuk itu perlu diperhatikan karena merupakan

komponen utama dari aset operasi dan langsung mempengaruhi

perhitungan laba.

3.4.1.3Profit Margin

Profit margin didapat dari laba dibagi dengan nilai

penjualan selama satu periode terakhir. Profit margin merupakan

nilai sisa dari jumlah dana yang telah dibayarkan untuk biaya

operasional perusahaan.

3.4.2 Variabel Dependen

Sugiyono (2006:33) mengatakan bahwa, “variabel dependen adalah

variabel yang dipengaruhi atau yang menjadi akibat adanya variabel

bebas”. Variabel dependen yang digunakan dalam penelitian ini adalah

nilai perusahaan yang diukur dengan market to book value of assets ratio.

[image:45.595.107.537.639.743.2]

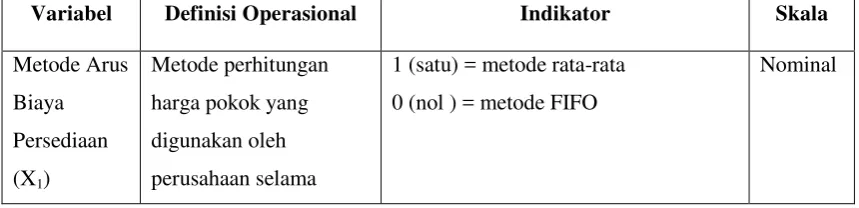

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Indikator Skala

Metode Arus

Biaya

Persediaan

(X1)

Metode perhitungan

harga pokok yang

digunakan oleh

perusahaan selama

1 (satu) = metode rata-rata

0 (nol ) = metode FIFO

periode pengamatan Nilai Persediaan (X2) Mengatur persediaan, dengan tujuan menyeimbangkan antara

biaya yang timbul

karena memiliki

persediaan dan kerugian

yang mungkin terjadi

jika kekurangan

persediaan

Nilai Persediaan =

Ln Nilai Persediaan Akhir

Rasio Profit Margin Menilai kemampuan manajemen perusahaan dalam mengontrol berbagai pengeluaran

yang dikeluarkan dalam

rangka menhasilkan

penjualan

Profit Margin =

Rasio Nilai Perusahaan (MTBVAR) Menunjukkan gabungan

antara aset di tempat

dengan kesempatan

investasi

Nilai Perusahaan (MTBVAR) =

Rasio

3.5 Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada

dalam suatu wilayah dan memenuhi syarat-syarat tententu yang berkaitan dengan

masalah penelitian. Sampel adalah bagian populasi yang digunakan untuk

memperkirakan karakteristik populasi (Erlina, 2011:80-81). Populasi yang

digunakan dalam penelitian ini adalah populasi perusahaan barang konsumsi yang

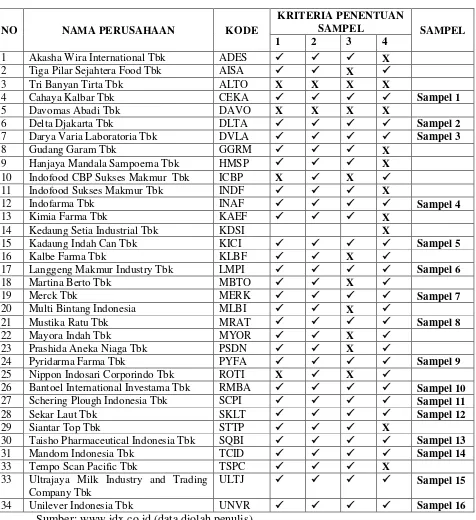

konsumsi yang terdaftar di BEI adalah sebanyak 34 emiten. Metode penentuan

sampel yang digunakan adalah purposive sampling. Penggunaan metode ini

bertujuan untuk mendapatkan sampel yang konsisten dan representatif sesuai

dengan kriteria-kriteria yang digunakan. Kriteria penentuan sampel dalam

penelitian ini adalah:

1. Perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2009, 2010, 2011.

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan

(tahun 2009-2011).

3. Perusahaan tidak mengubah kebijakan perusahaan selama periode

penelitian.

4. Perusahaan tersebut menerapkan satu metode persediaan secara konsisten

yaitu metode FIFO atau metode rata-rata.

Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah 16

Tabel 3.3

Daftar Perusahaan yang Menjadi Sampel

NO NAMA PERUSAHAAN KODE

KRITERIA PENENTUAN

SAMPEL SAMPEL

1 2 3 4

1 Akasha Wira International Tbk ADES X

2 Tiga Pilar Sejahtera Food Tbk AISA X

3 Tri Banyan Tirta Tbk ALTO X X X X

4 Cahaya Kalbar Tbk CEKA Sampel 1

5 Davomas Abadi Tbk DAVO X X X X

6 Delta Djakarta Tbk DLTA Sampel 2

7 Darya Varia Laboratoria Tbk DVLA Sampel 3

8 Gudang Garam Tbk GGRM X

9 Hanjaya Mandala Sampoerna Tbk HMSP X

10 Indofood CBP Sukses Makmur Tbk ICBP X X

11 Indofood Sukses Makmur Tbk INDF X

12 Indofarma Tbk INAF Sampel 4

13 Kimia Farma Tbk KAEF X

14 Kedaung Setia Industrial Tbk KDSI X

15 Kadaung Indah Can Tbk KICI Sampel 5

16 Kalbe Farma Tbk KLBF X

17 Langgeng Makmur Industry Tbk LMPI Sampel 6

18 Martina Berto Tbk MBTO X

19 Merck Tbk MERK Sampel 7

20 Multi Bintang Indonesia MLBI X

21 Mustika Ratu Tbk MRAT Sampel 8

22 Mayora Indah Tbk MYOR X

23 Prashida Aneka Niaga Tbk PSDN X

24 Pyridarma Farma Tbk PYFA Sampel 9

25 Nippon Indosari Corporindo Tbk ROTI X X

26 Bantoel International Investama Tbk RMBA Sampel 10

27 Schering Plough Indonesia Tbk SCPI Sampel 11

28 Sekar Laut Tbk SKLT Sampel 12

29 Siantar Top Tbk STTP X

30 Taisho Pharmaceutical Indonesia Tbk SQBI Sampel 13

31 Mandom Indonesia Tbk TCID Sampel 14

33 Tempo Scan Pacific Tbk TSPC X

33 Ultrajaya Milk Industry and Trading Company Tbk

ULTJ Sampel 15

34 Unilever Indonesia Tbk UNVR Sampel 16

3.6 Jenis Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif dan

merupakan data sekunder. Data kuantitatif adalah data yang berupa angka-angka.

Sedangkan data sekunder dikumpullkan dari sumber-sumber tercetak, dimana data

itu telah dikumpulkan oleh pihak lain sebelumnya (Erlina, 2011:31). Sifat dari

data dalam penelitian ini adalah time series, dimana penelitian in mengambil data

dari 16 perusahaan barang konsumsi selama periode 3 tahun (series), yaitu dari

tahun 2009 sampai dengan tahun 2011.

3.7 Metode Pengumpulan Data

Penelitian ini menggunakan mertode pengumpulan data dokummentasi.

Metode dokumentasi adalah metode penngumpulan data pada benda-benda

tertulis (Arikunto, 2002:158). Data dikumpulkan dari data sekunder yang berupa

laporan keuangan, dokumen-dokumen, laporan yang dipublikasikan, buku-buku,

jurnal ilmiah, catatan-catatan, dan informasi lainnya yang diperoleh dari internet.

3.8 Teknik Analisis Data

Dalam penelitian ini digunakan analisis data kuantitatif untuk mengetahui

pengaruh dari variabel independen baik secara sendiri-sendiri maupun secara

bersama-sama. Untuk mengetahui hubungan antara variabel independen dengan

variabel dependen dapat dilakukan dengan analisis regresi berganda. Persamaan

umum dari regresi berganda adalah sebagai berikut:

Dimana:

Y = nilai perusahaan

α = konstanta

βi = koefisien regresi

X1 = metode arus biaya persediaan

X2 = nilai persediaan

X3 = profit margin

e = error

Koefisien b akan bernilai positif jika antara variabel independen dengan

variabel dependen menunjukkan hubungan yang searah, dimana kenaikan variabel

independen akan mengakibatkan kenaikan variabel dependen atau penurunan

variabel independen akan mengakibatkan penurunan variabel dependen. Dan b

akan bernilai negatif apabilan hubungan antara variabel independen dan variabel

dependen berlawanan arah.

Untuk menghasilkan model persamaan yang baik, makan analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

3.8.1 Pengujian Asumsi Klasik

Pengujian asumsi klasik tersebut meliputi:

3.8.1.1 Uji Normalitas

Menurut Umar (2008:77), “uji normalitas berguna untuk

berdistribusi normal, mendekati normal atau tidak”. Untuk

mendeteksi apakah data berdistribusi normal atau tidak dapat

diketahui dengan menggambarkan penyebaran data melalui sebuah

grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonalnya, model regresi memenuhi asumsi

normalitas. Uji kenormalan data juga bisa dilakukan tidak

berdasarkan grafik, misalnya dengan uji Kolmogorov-Smirnov.

Kriteria pengambilan keputusannya adalah apabila nilai signifikan

lebih kecil daripada 0,05 berarti distribusi data tidak normal.

Sebaliknya, apabila nilai signifikan lebih besar daripada 0,05

berarti distribusi data normal.

3.8.1.2 Uji Multikolinearitas

Menurut Umar (2008:80), “uji multikolinearitas berguna

untuk mengetahui apakah pada model regresi yang diajukan telah

ditemukan korelasi kuat antarvariabel independen. Jika terjadi

korelasi kuat, maka terdapat masalah multikolinearitas yang harus

diatasi”. Pengujian multikolinearitas dilakukan dengan melihat

nilai Variance Inflaction Factor (VIF) dan nilai tolerance. Batasan

yang umum dipakai untuk menunjukkan adanya multikolinearitas

3.8.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah

dalam sebuah model regresi, terjadi ketidaksamaan varians dari

residual suatu pengamatan ke pengamatan lain. Jika dari residual

suatu pengamatan ke pengamatan lain tetap, disebut

homoskedastisitas, sedangkan untuk varians yang berbeda disebut

heteroskedastisitas (Umar, 2008:82). Persamaan regresi yang

terjadi memiliki sifat heteroskedastisitas apabila titik-titik yang ada

mengikuti pola tertentu yang teratur.

3.8.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya) (Ghozali, 2005:95). Masalah autokorelasi paling

sering terjadi pada data time series karena gangguan pada seorang

individu/kelompok cenderung mempengaruhi gangguan pada

individu/kelompok yang sama pada periode berikutnya. Cara yang

dapat dilakukan untuk mengetahui ada tidaknya autokorelasi adalah

dengan melakukan uji Durbin Watson. Pengambilan keputusan ada

atau tidaknya autokorelasi dapat dilihat dari kriteria berikut ini:

2. Bila nilai DW di antara -2 sampai +2 berarti tidak ada

autokorelasi.

3. Bila nilai DW di atas +2 berarti ada autokorelasi negatif.

3.8.2 Pengujian Hipotesis

Berikut ini cara-cara untuk menguji hipotesis yang telah diajukan:

3.8.2.1Uji Signifikan Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua

variabel independen atau bebas yang dimasukkan ke dalam model

mempunyai pengeruh secara bersama-sama terhadap variabel

dependen/terikat (Ghozali, 2005:84). Kriteria pengambilan

keputusannya adalah sebagai berikut:

Quicklook: bila nilai F lebih besar daripada 4 maka H0 dapat

ditolak pada tingkat kepercayaan 5%. Dengan kata lain, kita

menerima Ha, yang menyatakan bahwa semua variabel

independen secara serentak dan signifikan mempengaruhi

variabel dependen.

Membandingkan nilai Fhitung dengan nilai Ftabel. Apabila nilai

Fhitung > Ftabel, maka H0 ditolak dan Ha diterima. Artinya, semua

variabel independen secara serentak dan signifikan

3.8.2.2Uji Signifikan Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelas/independen secara individual

dalam menerangkan variabel independen (Ghozali, 2005:84).

Hipotesis nol (H0) yang hendak diuji adalah sebagai berikut: - H0: βi = 0

Artinya apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

- Ha: βi ≠ 0

Artinya variabel tersebut merupakan penjelas yang signifikan terhadap variabel dependen.

Kriteria pengambilan keputusannya adalah sebagai berikut:

Quicklook: bila jumlah degree of freedom (df) adalah 20 atau

lebih, dengan tingkat kepercayaan sebesar 5%, maka H0: βi = 0

dapat ditolak bila nilai t lebih besar dari 2 (dalam nilai absolut). Dengan kata lain, kita menerima Ha yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen.

Membandingkan nilai statistik t dengan titik kritis menurut

tabel. Apabila nilai statistik thitung > ttabel berarti kita menerima

Ha yang menyatakan bahwa suatu variabel independen secara

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Penelitian ini menggunakan metode analisis statistik dengan menggunakan

persamaan regresi berganda. Pengolahan data dimulai dengan Microsoft Excel,

selanjutnya dilakukan pengujian asumsi klasik dan pengujian regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS versi 17.0. prosedur dimulai dengan memasukkan

variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output sesuai

metode analisis yang telah ditentukan. Populasi dari penelitian ini adalah

perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia. Setelah

dilakukan pemilihan sampel dengan teknik purposive sampling, diperoleh 16

perusahaan yang memenuhi kriteria dan dijadikan sampel dan diamati selama

periode 2009-2011.

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif adalah cara analisis dengan

menggambarkan kumpulan data atau hasil pengamatan sebagaimana

adanya, tanpa adanya generalisasi pada kesimpulannya. Dalam statistik

deskriptif ini akan dijelaskan mengenai nilai minimum, nilai maksimum,

independen dan variabel dependen. Informasinya seperti yang ditunjukkan

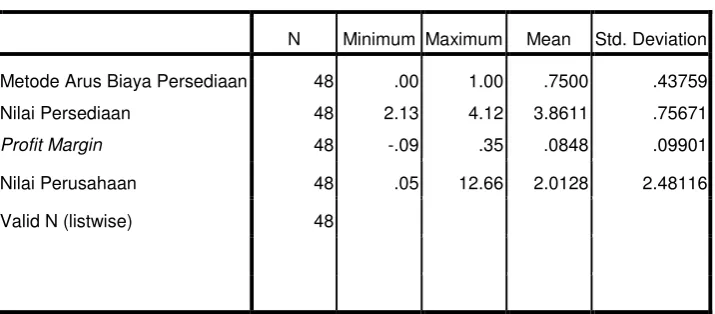

[image:56.595.153.511.240.397.2]oleh tabel berikut ini:

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Metode Arus Biaya Persediaan

Nilai Persediaan Profit Margin 48 48 48 .00 2.13 -.09 1.00 4.12 .35 .7500 3.8611 .0848 .43759 .75671 .09901

Nilai Perusahaan 48 .05 12.66 2.0128 2.48116

Valid N (listwise) 48

Sumber: Output SPSS, diolah penulis 2013

Dari tabel 4.1 di atas, dapat dijelaskan bahwa:

1. Variabel metode arus biaya persediaan (X1) memiliki nilai

minimum sebesar 0.00 dan nilai maksimum sebesar 1.00. Nilai

rata-rata dari metode arus biaya persediaan sebesar 0.7500

dengan standar deviasi sebesar 0.43759. Jumlah data yang

digunakan adalah sebanyak 48.

2. Variabel nilai persediaan (X2) memiliki nilai minimum sebesar

2.13 dan nilai maksimum sebesar 4.12. Nilai rata-rata dari nilai

persediaan sebesar 3.8611 dengan standar deviasi sebesar

0.75671. Jumlah data yang digunakan adalah sebanyak 48.

adalah 0.0848 dengan standar deviasi sebesar 0.09901. Jumlah

data yang digunakan adalah sebanya 48.

4. Variabel nilai perusahaan (Y) memiliki nilai minimum 0.05 dan

nilai maksimum 12.66. Nilai rata-rata dari nilai perusahaan

adalah 2.0128 dengan standar deviasi 2.48116. Jumlah data

yang digunakan adalah sebanyak 48.

4.2.2 Pengujian Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi

pada analisis regresi linear berganda yang berbasis ordinary least square

(OLS) untuk mengetahui apakah hasil estimasi regresi yang dilakukan

tidak terdapat gejala heteroskedastisitas, multikolinearitas, dan

autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak

bias jika telah memenuhi persyaratan BLUE (best linear unbiased

estimator) yakni tidak terdapat heteroskedastisitas, tidak terdapat

multikolinearitaas, dan tidak terdapat autokorelasi (Sudrajat, 1988:164).

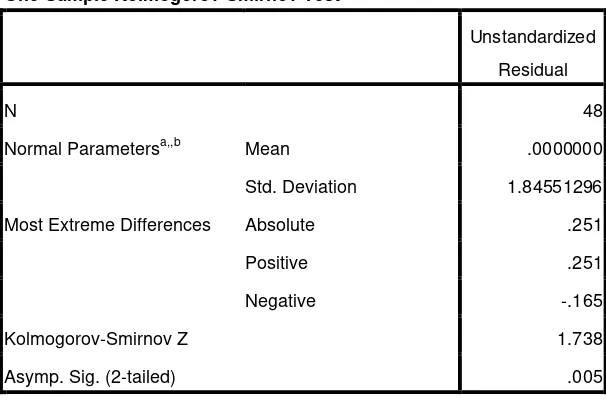

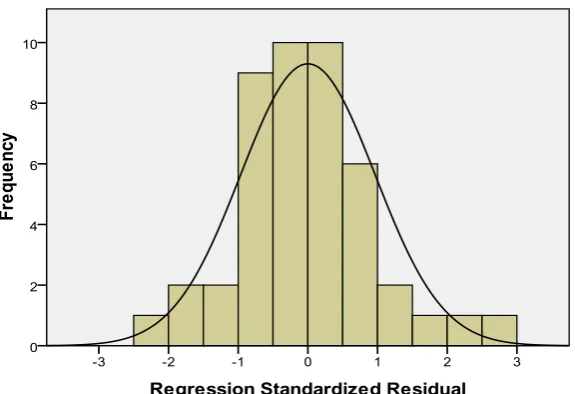

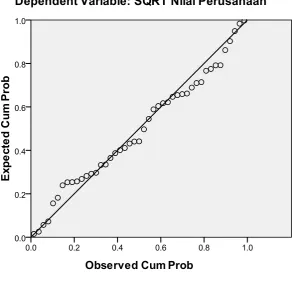

4.2.2.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residua