KATA PENGANTAR

Alhamdulillahi Robbil ‘Alamin, Puji dan syukur penulis panjatkan atas

kehadirat Allah SWT, karena atas rahmat dan ridho-Nya sehingga penulis dapat

menyelesaikan tugas akhir yang berjudul “PROSES PENYUSUNAN

ANGGARAN PROGRAM S1 REGULER PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA.” Pembuatan tugas akhir ini bertujuan

memenuhi salah satu syarat akademis untuk dapat menyelesaikan studi di

Program Diploma III Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera

Utara.

Penulisan tugas akhir ini tidak terlepas dari keterlibatan berbagai pihak

yang telah membantu penulis & yang telah memberikan dukungan moril maupun

materill. Pada kesempatan ini, dengan segala kerendahan dan ketulusan hati

penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Terimakasih kepada kedua orang tuaku tercinta yang telah memberikan

dorongan uang sangat berarti, motivasi dan dukungan baik moril maupun

materil sehingga penulis dapat menyelesaikan pendidikan dan tugas akhir

ini dengan baik

2. Bapak Drs. Jhon Tafbu Ritonga. M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, SE, M.Si, selaku Ketua Jurusan

Keuangan Fakultas Ekonomi Sumatera Utara.

4. Bapak Syafrizal Helmi Situmorang SE, M.Si, selaku Sekretaris Jurusan

Keuangan dan Dosen Pembimbing yang telah memberikan banyak

masukan dan bantuan serta meluangkan waktunya untuk penulis dalam

menyelesaikan tugas akhir ini.

5. Seluruh Dosen / Staf Pengajar serta Pegawai di Fakultas Ekonomi

Universitas Sumatera Utara yang telah banyak memberikan bantuan &

ilmu kepada penulis.

6. Kepada semua guru-guruku sejak penulis duduk dibangku sekolah dasar

sampai sekarang.Terima kasih atas ilmu, bimbingan serta motivasi yang

diberikan kepada penulis sehingga penulis dapat sampai pada tahap ini.

7. Terima kasih kepada seluruh teman - teman kuliah ku dan teman

sekelompok magang, yang selalu memberikan dukungan.semoga kelak

kita dapat meraih sukses bersama.

.

Medan, Maret 2010

Hormat saya

DAFTAR ISI

Halaman

KATA PENGANTAR……….. i

DAFTAR ISI ……….... ii

DAFTAR GAMBAR ... iii

DAFTAR TABEL………. iv

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 5

C. Tujuan Penelitian... 6

D. Manfaat Penelitian... 6

BAB II PROFIL INSTANSI A. Sejarah Ringkas... 7

B. Visi dan Misi Fakultas Ekonomi... 9

C. Struktur Organisasi... 9

D. Job Description... 11

E. Jaringan Usaha / Kegiatan... 15

F. Kinerja Usaha Kerja Terkini... 15

G. Rencana Kegiatan... 17

BAB III PEMBAHASAN A. Pengertian Penganggaran... 18

B. Jenis-Jenis Anggaran ... 21

D. Eksistensi Penganggaran……… 24

E. Manfaat Anggaran………. 25

F. Proses Penyusunan Anggaran FE USU…………. 27

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan... 36

B. Saran... 37

DAFTAR GAMBAR

Halaman

Gambar 2.1 Bagan Struktur Organisasi Fakultas Ekonomi USU ... 10

DAFTAR TABEL

Halaman

Tabel 3.1 Anggaran Pendapatan Program S1 Reguler……… 31

BAB I PENDAHULUAN A. Latar Belakang

Pada saat sekarang ini banyak perusahaan yang tumbuh dan berkembang

seiring dengan semakin meningkatnya aktivitas yang dijalankan oleh perusahaan.

Perusahaan merupakan lembaga yang terorganisir dan dijalankan untuk

menyediakan barang dan jasa untuk masyarakat dengan motif (incentive)

keuntungan. Oleh karena itu, setiap lembaga bertujuan untuk memperoleh laba

yang tinggi sebagai sumber pembiayaan yang optimal bagi kelangsungan hidup

lembaga perusahaan tersebut. Selain itu, untuk memperoleh laba demi

kelangsungan hidup perusahaan terdapat tujuan-tujun lain, seperti perkembangan,

prestise (gengsi), servis dan diterimanya lembaga dalam kehidupan masyarakat.

Sehingga Para pengelola perusahaan akan selalu berusaha bertindak secara

profesional dan berusaha untuk terus mengembangkan inovasi-inovasi yang

berbeda dalam rangka mencapai apa yang menjadi tujuannya. Dalam prakteknya

harus dilandasi dengan konsep-konsep manajemen yang memang sudah berlaku

secara universal.

Sebagaimana diketahui bahwa pengelolaan perusahaan ditujukan untuk

memperoleh laba, dan laba tersebut memerlukan perencanaan yang baik dan

benar. Perusahaan besar maupun kecil harus membuat anggaran, karena

penganggaran itu penting untuk membuat perencanaan dan untuk mengendalikan

Dimana perencanaan yang telah disiapkan mampu membantu perusahaan

untuk melihat kemasa depan, yaitu menentukan tindakan – tindakan apa yang

harus dilakukan untuk mencapai sasaran dan tujuan suatu lembaga atau organisasi,

sedangkan pengendalian untuk melihat kebelakang dengan menilai hasil kerja dan

membandingkan dengan rencana yang telah ditetapkan. Perbandingan yang telah

ditentukan tersebut akan digunakan sebagai alat pembanding untuk dapat

memperbaiki perencanaan, anggaran dan pelaksanaan ( pengendalian ) kinerja

perusahaan agar menjadi lebih baik lagi.

Menurut Adisaputro (1979:46) dalam beberapa hal anggaran dibuat

berdasarkan pada data historis yang sebagian besar dihasilkan oleh system

akunting dan pengawasan menyangkut pengukuran hasil yang telah direalisasikan.

Dengan demikian menyusun anggaran mutlak harus menguasai metode dan

tekhnik akunting terutama dalam penyusunan anggaran laba rugi dan anggaran

neraca. Untuk dapat menyelenggarakan perencanaan dan pengendalian laba yang

sehat harus diselenggarakan system akunting pertanggungjawaban.

Anggaran merupakan alat managemen di bidang perencanaan dan

pengawasan ternyata tidak begitu saja dapat diperoleh manfaatnya secara penuh

dan berimbang oleh perusahaan yang telah menggunakannya tanpa ada usaha

khusus dengan persyaratan tertentu yang harus dipenuhi. Antara lain tingkat

penggunaan system akuntansi keuangan dan akuntansi biaya sampai tingkat

sofistikasi tertentu. Demikian pula dengan persyaratan adanya kejelasan dan

Anggaran menjamin pelaksanaan rencana kerja dengan biaya yang sesuai

dengan yang telah direncanakan dalam anggaran, setelah suatu rencana kerja

dipilih untuk mencapai sasaran anggaran. Sehingga penyusunan anggaran

dimaksudkan untuk memberikan jaminan pencapaian blue print tentang program

jangka panjang, yang mencakup pangsa pasar, produk dan teknologi produksi,

kepegawaian, keuangan, citra perusahaan, sistem informasi manajemen, budaya

perusahaan dengan biaya yang harus disesuaikan dengan biaya yang telah

dianggarkan sebelumnya.

Menurut Anggraini (2007:30) proses penyusunan anggaran merupakan

proses penyusunan rencana jangka pendek, yang dalam lembaga berorientasi

laba, pemilihan rencana didasarkan atas dampak rencana kerja tersebut terhadap

laba. Oleh karena itu sering sekali proses penyusunan anggaran disebut sebagai

penyusunan rencana laba jangka panjang (short-run profit planning). Untuk

memungkinkan manajemen puncak melakukan pemilihan rencana kerja yang

berdampak baik terhadap laba, manajemen menggunakan teknik analisa

biaya-volume dan laba.

Dalam pengelolaan lembaga atau instansi, manajemen menentukan tujuan

dan sasaran dan kemudian membuat rencana kegiatan untuk mencapai tujuan dan

sasaran tersebut. Pada proses penyusunan anggaran di kenal prinsip – prinsip

anggaran yaitu proses pembuatan anggaran yang harus berdasar pada struktur

organisasi yang memberi batasan tanggung jawab fungsional. Batasan tanggung

Dalam budget manual yang disusun oleh departemen anggaran bermaksud

menyatakan sasaran, tujuan, struktur organisasi, prosedur, wewenang dan

tanggung jawab dalam penyusunan anggaran. Setiap orang yang ditunjuk oleh

seksinya, bagiannya, divisinya, harus mengikuti budget manual. Hakekatnya

budget manual memuat Sistem Ooperating Prosedur ( SOP) yang memuat

instruksi, informasi, referensi, untuk penyusunan anggaran; SOP menjelaskan

tentang anggaran apa yang harus dibuat, bagaimana cara membuatnya, kapan

anggaran itu dibuat, dan siapa yang melakukannya.

Sehingga anggaran dikaitkan dengan fungsi-fungsi dasar manajemen

yang meliputi fungsi perencanaan, koordinasi dan pengawasan. Jadi bila anggaran

dihubungkan fungsi dasar manajemen maka anggaran meliputi fungsi

perencanaan, mengarahkan, mengorganisasi dan mengawasi setiap satuan dan

bidang-bidang organisasional didalam badan usaha. Penganggaran yang baik akan

menghasilkan output yang maksimal bagi perusahaan. Fungsi penganggaran pada

perusahaan sangat signifikan bila dilaksanakan sesuai dengan kaedah dan

aturannya.

Menurut Ahyari (1988:35) ada 3 (tiga) fungsi pokok anggaran. Pertama,

sebagai Pedoman Kerja, memberikan target-target yang harus dicapai oleh

kegiatan-kegiatan lembaga atau instansi di waktu yang akan datang. Kedua,

Sebagai Pengkoordinasian Kerja, bertujuan agar semua bagian dapat saling

menunjang, bekerjasama dengan baik untuk mencapai sasaran yang telah

ditetapkan. Ketiga, sebagai Alat Pengawasan, berfungsi sebagai tolak ukur atau

Berdasarkan uraian di atas dan melihat begitu pentingnya anggaran

sebagai suatu dasar untuk melaksanakan kegiatan lembaga atau instansi secara

keseluruhan, membuat penulis tertarik untuk mengetahui mengenai anggaran serta

menuangkannya dalam bentuk laporan tugas akhir yang diberi judul

“ Proses Penyusunan Anggran Program S1 Reguler Pada Fakultas

Ekonomi Universitas Sumatera Utara “

B. Rumusan Masalah

Sehubungan dengan latar belakang penelitian ini, maka Penulis

merumuskan masalah sebagai berikut :

1. Bagaimana proses penyusunan anggaran yang dilakukan oleh Fakultas

Ekonomi khususnya pada program S1 reguler dalam melaksanakan kegiatan

operasinya.

2. Apakah penyusunan anggaran yang dilakukan Fakultas Ekonomi sudah

dilaksanakan dengan baik sehingga tujuan lembaga dapat dicapai secara

efektif dan efisien serta mendatangkan keuntungan yang maksimal bagi

C. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah :

1. Untuk mengetahui lebih jelas penyusunan anggaran yang dilakukan lembaga

atau instansi di dalam melakukan aktivitasnya untuk mencapai laba yang

diharapkan .

2. Memaparkan secara jelas proses penyusunan anggaran .

D. Manfaat Penelitian

Manfaat Penelitian ini adalah :

1. Bermanfaat bagi Penulis, untuk memperkaya wawasan ilmiah dan non ilmiah

serta dapat mengembangkan teori yang dipraktekkan . Hasil penelitian ini akan

memberikan gambaran bagi penulis dibidang anggaran yaitu mengenai proses

penyusunan anggaran secara aktual.

2. Diharapkan dapat digunakan sebagai bahan pertimbangan dan masukan bagi

Fakultas Ekonomi Universitas Sumatera Utara dalam proses kerja dan

pengawasan serta pertimbangan dalam pengambilan keputusan demi

kelancaran kegiatannya.

3. Dapat memberikan manfaat bagi masyarakat yang membaca dan dapat

dijadikan sebagai bahan referensi bagi peneliti-peneliti lainnya yang akan

BAB II

PROFIL PERUSAHAAN

A. Sejarah Fakultas Ekonomi

Universitas Sumatera Utara diprakarasai oleh pemuka masyarakat

Sumatera Utara dan Aaceh dengan membentuk Yayasan USU dan Fakultas

Kedokteran pada 20 Agustus 1952 sebagi fakultas pertama. Menyusul kemudian

Fakultas Hukum, Pertanian, dan Teknik. Sementara Fakultas Ekonomi USU

pertama kali didirikan oleh Yayasan USU berlokasi di Kutaraja (sekarang Banda

Aceh) pada tahun 1959.

Berhubung Fakultas Ekonomi USU yang berkedudukan di Banda Aceh

menjadi bagian dari Universitas Syah Kuala pada tahun 1961. USU membuka

kembali Fakultas Ekonomi di Medan. Penetapan dilakukan dengan surat

keputusan Mentri Pendidikan Tinggi RI No. 64/1961 tanggal 24 November 1961

yang berlaku surat terhitung mulai 1 Oktober 1961. Berdasarkan surat keputusan

tersebut, tanggal 24 November diperingati sebagai hari lahir atau Dies Natalis

Fakultas Ekonomi USU.

Pada tahun 1975 AAN (Akademi Administrasi Niaga) Medan dilebur

ke Fakultas Ekonomi USU menjadi PAAP (Pendidikan Ahli Administrasi

Perusahaan). PAAP kemudian menjadi Diploma III dengan tiga program studi,

yakni Diploma Keuangan, Diploma Akuntansi, dan Diploma Kesekretariatan.

Dalam perjalanan yang panjang, pada tahun 2003 USU menjadi PT BHMN

Pemerintah No. 56 tahun 2003, tanggal 11 November 2003 dimana Fakultas

Ekonomi USU merupakan satu dari fakultas dan program pascasarjana yang ada

pada saat USU menjadi PT BHMN. Setelah menjadi PT BHMN, dengan

dibentuknya Fakultas Farmasi dan Fakultas Psikologi pada tahun 2007 USU

telah memiliki 12 Fakultas.

B. Visi dan Misi Fakultas Ekonomi a. Visi Fakultas Ekonomi

Menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal

unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

b. Misi Fakultas Ekonomi

a. Menghasilkan lulusan yang mempunyai karakter dan

kompetensi dalam ilmu bidang ekonomi, manajemen dan

akuntansi yang berorientasi pasar.

b. Meningkatkan proses belajar mengajar dengan pemberdayaan

dan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan Dharma

penelitian dan pengabdian sebagai upaya meningkatkan mutu

keilmuan dan sumber pendanaan fakultas dalam status PT

BHMN.

d. Senatiasa berusaha meningkatkan pelayanan kepada mahasiswa

e. Meningkatkan jaringan dan kerja sama dengan institusi swasta

dan pemerintah serta organisasi professional dan lembaga

terkait yang bertaraf nasional dan internasional.

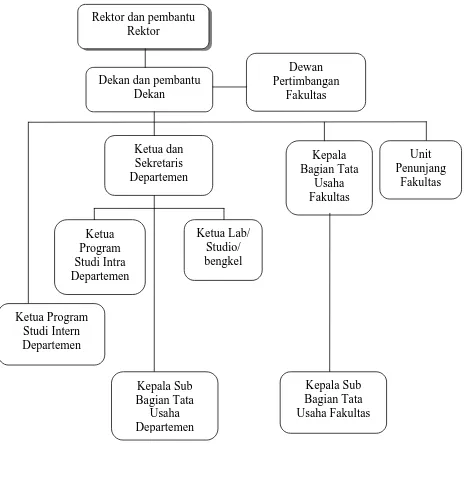

C. Struktur Organisasi Fakultas Ekonomi USU

Struktur organisasi diperlukan perusahaan untuk membedakan batas –

batas wewenang dan tanggung jawab secara sistematis yang menunjukan

hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan. Demi tercapainya tujuan instansi diperlukan suatu wadah untuk

mengtur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini

dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya, wadah tersebut disusun dalam struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat

diterapkan, sehingga efisiensi dan aktivitas kerja dapat diwujudkan melalui kerja

sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat tercapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perorangan

ataupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian

kegiatan itu dan mencakup tata hubungan secara vertikal melalui saluran tunggal.

Struktur organisasi Fakultas Ekonomi Universitas Sumatera Utara

Gambar 2.1 Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara

Rektor dan pembantu Rektor

D. Job Description Pada Fakultas Ekonomi USU

Bagian Tata Usaha

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) bagian dan

mempersiapkan penyusunan RKAT Fakultas.

2. Menghimpun dan menelaah peraturan perundang – undangan dibidang

ketataushaan akademik, administrasi umum dan keuangan, kemahasiswaan

dan alumni, kepegawaian, dan perlengkapan.

3. Mengumpulkan dan mengelola data ketatausahaan dibidang akademik,

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian, dan perlengkapan.

4. Melaksanakan urusan persuratan, kerumah tanggaan, perlengkapan,

kepegawaian, keuangan, dan kearsipan.

5. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan Fakultas.

6. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian/

pelayanan kepada masyarakat.

7. Melaksanakan urusan kemahasiswaan dan hubungan alumni Fakultas.

8. Melaksanakan pemantauan dan evaluasi kegiatan dilingkungan Fakultas.

9. Melaksanakan administrasi perencanaan dan pelayanan informasi.

10. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan

kegiatan fakultas.

Bagian Akademik

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian

dan mempersiapkan penyusunan RKAT bagian.

2. Mengumpulkan dan mengelola data dibidang pendidikan, penelitian,

pengabdian/ pelayanan kepada masyarakat.

3. Melakukan administrasi akademik.

4. Melakukan penyusunan rencana kebutuhan sarana akademik.

5. Meghimpun dan mengklasifikasikan data pencapaian target kurikulum.

6. Melakukan urusan kegiatan pertermuan ilmiah dilingkungan Fakultas.

7. Melakukan administrasi penelitian dan pengabdian/ pelayanan pada

masyarakat di lingkungan Fakultas.

8. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagan.

Bagian Kepegawaian

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian

dan mempersiapkan penyusunan RKAT bagian.

2. Menyusun konsep juklak/ juknis dibidang kepegawaian.

3. Melaksanakan proses pengadaan dan pengangkatan pegawai.

4. Melaksanakan urusan mutasi pegawai.

5. Melaksanakan usulan angka kredit jabatan fungsional, usul kenaikan

jabatan/ pangkat, surat keputusan mengajar, pengangkatan guru besar

6. Melaksanakan pemberian penghargaan pegawai.

7. Memproses SK jabatan struktural dan fungsional.

8. Memproses pelanggaran disiplin pegawai.

9. Memproses asuransi pegawai.

10. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

Bagian Umum dan Keuangan

1. Menyusun rencana kerja dan anggaran tahunan (RKAT) sub bagian dan

mempersiapkan penyusunan RKAT bagian.

2. Mengumpulkan dan mengelola dana katatausahaan dan kerumah tanggaan.

3. Melakukan urusan persuratan dan kesiapan di lingkungan fakultas.

4. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan

ilmiah di lingkungan fakultas.

5. Mengumpulkan dan mengelola data keuangan.

6. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran, dan

pertanggung jawaban keuangan.

7. Melakukan pembayaran gaji, honorium, lembur, vakansi, perjalanan dinas,

pekerjaan borongan dan pembelian serta pengeluaran yang telah diteliti

kebenarannya.

8. Mengoperasionalkan sistem informasi keuangan.

10. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

Bagian Kemahasiswaan

1. Menyusun Rencana Kerja dan Anggaran tahunan (RKAT) sub bagian dan

mempersiapkan penyusunan RKAT bagian.

2. Mengumpulkan dan mengelolah data dibidang kemahasiswaan dan

alumni.

3. Melakukan administrasi kemahasiswaan.

4. Melakukan urusan pemberian ijin/ rekomendasi kegiatan kemahasiswaan.

5. Mempersiapkan usul pemilihan mahasiswa berprestasi.

6. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

7. Melakukan pengurusan beasiswa, pembinaan karier dan layanan

kesejahteraan mahasiswa.

8. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

9. Mengoperasionalkan sistem informasi di bidang kemahasiswaan.

10. Melakukan penyajian informasi dibidang kemahasiswaan.

11. Melakukan penyimpanan dokumen dan surat dibidang kemahasiswaan dan

alumni.

12. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

E. Jaringan Usaha/ Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian/ pelayanan masyarakat, dan

pembinaan civitas akademik. Fakultas Ekonomi USU merupakan sebuah instansi

Yang menghasilkan jasa pendidikan non profit ( tidak berorientasi pada perolehan

laba ) seperti perusahaan penghasilan jasa pada umumnya yang bertujuan

menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada

pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian –

penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan

social berupa pengabdian kepada masyarakat sesuai dengan tri dharma perguruan

tinggi yang menyelenggarakan pendidikan, pengadaan, penelitian, dan

pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan – lulusan dari FE USU adalah

lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan

pekerjaan lainnya.

F. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu

juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya

agar tujuan yang telah di gariskan oleh fakultas dapat terwujud. Tidak mudah

dalam mewujudkan itu semua, karena membutuhkan kerja keras yang tinggi,

telah memperoleh respon yang sangat bagus terlihat dari banyak mahasiswa yang

terdaftar pada fakultas tahun 2009 yaitu berjumlah 1.342 mahasiswa, terdiri dari

program regular ( S-1 ) yang berjumlah 646 mahasiswa dari departemen

Ekonomi pembangunan 125 mahasiswa, Akuntansi 285 mahasiswa, dan

manajemen 236 mahasiswa. Pada program Diploma III secara keseluruhan

berjumlah 328 mahasiswa yang terdiri dari departemen D III Keuangan 123

mahasiswa, D III Akuntansi 114 mahasiswa, dan D III Sekretaris 91 mahasiswa.

Dan pada program Reguler ( S-1 ) Ekstensi berjumlah 368 mahasiswa yang

terdiri dari departemen Ekonomi Pembangunan 43 mahasiswa, Menejemen 170

mahasiswa, Akuntansi 155 mahasiswa.

Sehingga kinerja usaha terkini yang dijalankan fakultas adalah

penyelenggaraan program pendidikan dan pengajaran terhadap mahasiswa,

melakukan berbagai macam bagi universitas, mahasiswa dan masyarakat, serta

melakukan pengabdian kepada masyarakat, memotivasi masyarakat agar tetap

hidup lebih layak dan mandiri, melakukan kegiatan bakti social kepada

masyarakat berjalan dengan baik, terlihat dengan banyaknya siswa yang

mendaftarkan diri dan kepercayaan masyarakat pada Fakultas Ekonomi.

Fakultas yang melakukan pembinanaan terhadap civitas akademik agar

dapat menghasilkan SDM yang benar – benar memiliki kualitas yang baik.

Kegiatan –kegiatan kerohanian juga dapat dilaksanakan fakultas seperti perayaan

hari – hari besar agama, sehingga para civitas akademik selalu memiliki nilai –

nilai dan norma – norma keagamaan dalam menjalani hidup, serta selalu

G. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi USU adalah:

1. Persiapan Mahasiswa semester ganjil / genap

2. Perkuliahan semester ganjil / genap

3. Ujian mid semester ganjil / genap

BAB III PEMBAHASAN A. Pengertian Penganggaran

Penganggaran merupakan proses penyusunan anggaran yang

dimulai dari penyusunan panitia, pengumpulan data, pengajuan rencana

kerja baik berupa fisik maupun keuangan dari tiap-tiap divisi, bagian

penyusunan secara menyeluruh, merevisi dan mengajukan kepada

pimpinan puncak untuk disetujui dan di laksanakan.

Menurut Ahyari (1988:9) anggaran adalah perencanaan dari

seluruh kegiatan perusahaan dalam jangka waktu pendek maupun panjang

yang dinyatakan dalam bentuk kuantitatif (angka-angka) yang merupakan

suatu perencanaan yang disusun dalam oleh perusahaan dan mencakup

seluruh kegiatan perusahaan tanpa adanya pengecualian dimana kegiatan

ini hanya dibatasi oleh jangka waktu tertentu. Segala kegiatan yang akan

dilaksanakan diberikan rincian yang jelas sehingga mudah untuk

diterapkan dalam perusahaan.

Pada umumnya perusahaan memiliki bentuk-bentuk anggaran yaitu :

a. Anggaran periodik adalah merupakan anggaran yang disusun untuk

suatu periode tertentu dimana penyusunan anggaran ini dilaksanakan

pada setiap akhir tahun dan akan dipergunakan untuk tahun berikutnya.

Menurut jangka waktu (Nafarin:2007), anggaran terdiri dari :

a. Anggaran jangka pendek (short-range budget) adalah anggaran yang

dibuat dengan jangka waktu paling lama sampai satu tahun. Anggaran

untuk keperluan modal kerja merupakan anggaran jangka pendek.

b. Anggaran jangka panjang (long-range budget) adalah anggaran yang

dibuat untuk jangka waktu lebih dari satu tahun. Anggaran untuk

keperluan investasi barang modal merupakan anggaran jangka panjang

yang disebut anggaran modal. Anggaran jangka panjang diperlukan

sebagai dasar penyusunan anggaran jangka pendek.

Menurut segi bidang, anggaran terdiri dari :

a. Anggaran operasional (operational budget) adalah anggaran untuk

menyusun anggaran laba rugi.

Contoh : anggaran bahan baku, anggaran biaya tenaga kerja, anggaran

biaya pabrik dan sebagainya.

b. Anggaran keuangan (financial budget) adalah anggaran untuk

menyusun anggaran neraca.

Contoh : anggaran sediaan, anggaran kas, anggaran piutang dan

sebagainya.

Menurut kemampuan menyusun terdiri dari :

a. Anggaran komprehensif adalah rangkaian dari berbagai jenis

anggaran yang disusun secara lengkap. Anggaran ini merupakan

b. Anggaran parsial adalah anggaran yang disusun secara tidak lengkap

atau anggaran yang hanya menyusun bagian dari anggaran yang

tertentu saja.

Penganggaran bagian dari proses perencanaan. Penganggaran

menunjukkan suatu tahap persiapan yang diperlukan sebelum memulai

penyusunan rencana, pengumpulan berbagai data dan informasi yang diperlukan,

pembagian tugas perencanaan, penyusunan rencananya sendiri, implementasi dari

rencana tersebut, sampai akhirnya pada tahap pengawasan dan evaluasi dari hasil

rencana tersebut. Hasil dari kegiatan anggaran adalah penganggaran.

Penganggaran itu penting untuk membuat perencanaan dan untuk mengendalikan

kegiatan. Pada FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

penganggaran dianggap sebagai suatu acuan untuk melaksanakan suatu kinerja

proyek yang akan berlangsung selama satu tahun anggaran. Dalam hal ini

anggaran disusun berdasarkan kebutuhan dari kegiatan yang akan dilaksanakan.

B. Jenis-Jenis Anggaran

Jenis anggaran pada Fakultas Ekonomi secara umum terbagi dua yaitu :

1. Anggaran Rutin

Aggaran rutin merupakan anggaran yang disusun untuk satu tahun

internal dalam satu tahun yang terdiri dari anggaran kepegawaian, anggaran

pemeliharaan dan lain lain.

2. Anggaran Non Rutin

Anggaran non rutin merupakan anggaran yang disusun berdasarkan

kebutuhan kegiatan yang akan dilaksanakan, biasanya berupa anggaran proyek.

Anggaran non rutin pada Fakultas Ekonomi merupakan anggaran belanja atau

anggaran penggunaan, dimana anggaran ini di gunakan untuk melaksanakan

kegiatan – kegiatan fakultas guna menunjang kegiatan pengajaran dan pendidikan.

Anggaran non rutin pada Fakultas Ekonomi yaitu :

1. Anggaran belanja pegawai yaitu :

a. Anggaran untuk pendidikan

b. Anggaran untuk penelitian

c. Anggaran pengabdian kepada masyarakat

d. Anggaran pembinaan kemahasiswaan

2. Anggaran belanja barang yaitu :

a. Bahan untuk kegiatan reproduksi kurikulum/ percetakan, bahan –

bahan penelitian, bahan – bahan pengabdian, bahan – bahan kegiatan

kemahasiswaan, dan bahan untuk penyelenggaraan kegiatan

b. Inventaris, pengadaan inventaris/ peralatan, pengadaaan inventaris

penelitian, pengadaan inventaris pengabdian kepada masyarakat, dan

pengadaan inventaris pembinaan kegiatan mahasiswa.

c. Langganan daya dan jasa, yaitu rekening telephon.

d. Penyelenggaraan, yaitu pelaksanaan pendidikan berupa pelaksanaan

kuliah, kuliah kerja lapangan, praktikum, seminar, penyelenggaraan

ujian & kegiatan ilmiah, study tour/ widyawisata, penyelenggaraan

dies natalis, pengembangan program pendidikan,dan penyelenggaraan

media komunikasi dan informasi.

e. Penelitian, penyebar luasan hasil penelitian, operasional penelitian

dilapangan, penyelenggaraan penataran penelitian, dan kegiatan

seminar pusat penelitian.

f. Pengabdian kepada masyarakat, study kelayakan khusus pengabdian

masyarakat, operasional kegiatan pengabdian, opersional lembaga dan

pusat pengabdian.

g. Pembinaan kemahasiswaan, penyelengaraan pengelolaan administrasi,

bantuan bina lingkungan, biaya keamanan/ pengamanan, pemilihan

dan pemberian penghargaan, kegiatan analisis jabatan dan biaya

promosi/ pengembangan universitas.

3. Anggaran belanja pemeliharaan yaitu :

a. Pembinaan kerumahtanggaan lingkungan kampus yaitu pemeliharaan

kendaraan operasional, pemeliharaan perabot/ peralatan inventaris, dan

4. Anggaran belanja perjalanan yaitu :

a. Perjalanan dinas tugas belajar dosen fakultas.

b. Bantuan perjalanan bagi tenaga akademik dan administrasi tugas

belajar ( dikelola DIKS ditingkat universitas).

Pada pelaksanaannya, kedua jenis anggaran diatas memiliki jadwalnya

masing masing yang disusun dalam suatu kalender anggaran. Meskipun demikian

pada pelaksanaannya kedua jenis anggaran tersebut memiliki keterkaitan dalam

hal pelaksanaan serta penetapannya. Proses penyusunan anggaran ditentukan

berdasarkan adanya anggaran penerimaan ( pendapatan ) yang kemudian akan

disampaikan kepada setiap departemen untuk dapat dipergunakan untuk setiap

kegiatan yang dapat menunjang kegiatan pendidikan dan pengajaran pada fakultas

ekonomi.

C. Kegunaan Penganggaran

Sejalan dengan perkembangan dunia usaha pada umumnya kegunaan

penganggaran adalah sebagai alat manajemen untuk keperluan perencanaan dan

pengawasan.

Dalam perencanaan menyusun anggaran induk berdasarkan prediksi masa

mendatang yang terbaik mengenai tingkat aktivitas. Pada umumnya tingkat

sesungguhnya, maka timbul penyimpangan – penyimpangan. Untuk memahami

penyimpangan – penyimpangan harus di susun anggaran fleksibel.

D. Eksistensi Penganggaran

Keberadaan penganggaran dapat dilihat dari dua sudut yaitu sudut

penyusunan dan sudut penggunaan. Penyusunan anggaran pada umumnya di buat

empat atau tiga bulan terakhir dari tahun berjalan untuk masa satu tahun,

kemudian dibagi anggaran kwartalan dan bulanan. Dalam proses penyusunan

anggaran biasanya ada panitia anggaran yang di pimpin oleh seorang ketua,

biasanya dijabat oleh seorang controller atau akuntan manajemen. Panitia

anggaran menerima, anggaran dari beberapa seksi, bagian, divisi, kemudian

mengkoordinasikan, merevisi, ( menyempurnakan ), dan menetapkan. Kemudian

memonitor pelaksanaan anggaran selama tahun berjalan. Menurut fungsinya,

anggaran terdiri dari :

a. Anggaran apropiasi adalah anggaran yang dibentuk bagi tujuan

tertentu dan tidak boleh digunakan untuk tujuan lain.

b. Anggaran kinerja adalah anggaran yang disusun berdasarkan fungsi

E. Manfaat Anggaran

Anggaran mempunyai banyak manfaat diantaranya adalah :

1. Mengarahkan seluruh kegiatan untuk mencapai tujuan yang sama

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan

karyawan

3. Sebagai alat untuk memotivasi karyawan

4. Dapat menimbulkan tanggung jawab tertentu pada karyawan

5. Menghindari pemborosan

6. Alat pendidikan bagi para menejer.

Anggaran sangat bermanfaat dalam mengevaluasi kinerja. Dalam

mengevaluasi kinerja yang perlu diperhatikan adalah dampak anggaran terhadap

perilaku manusia. Anggaran ada dua macam yaitu anggaran statis dan anggaran

fleksibel. Anggaran statis adalah anggaran yang dibuat berdasarkan tingkat

aktifitas yang telah ditentukan. Anggaran jenis ini kurang bermanfaat untuk

menyusun laporan kinerja. Sedangkan anggaran fleksibel adalah anggaran yang

memiliki kemampuan menghitung biaya yang diharapkan selama rentang aktifitas.

Anggaran fleksibel mempunyai manfaat :

1. Anggaran fleksibel dapat digunakan untuk menyusun anggaran

sebelum adanya tingkat aktifitas yang diharapkan.

2. Anggaran ini bermanfaat untuk menghitung berapa biaya yang harus

diharapkan diketahui, laporan kinerja yang membandingkan biaya

aktual dengan yang diharapkan dapat dibuat.

3. Anggaran fleksibel dapat membantu para manajer dalam menghadapi

ketidakpastian dengan melihat hasil yang diharapkan pada berbagai

tingkat aktifitas. Anggaran ini juga dapat digunakan untuk

memberikan

hasil keuangan dari berbagai macam skenario kegiatan.

F. Proses Penyusunan Anggaran Pada Fakultas Ekonomi Universitas Sumatera Utara

Prosedur penyusunan anggaran pada fakultas ekonomi dilakukan oleh

bagian Finansial dan Administrasi melalui bagian akunting yang berada di

bawahnya. Pada umumnya anggaran biaya dilakukan dengan rencana dan

program-program tertentu. Pengalaman yang lalu disesuaikan dengan perubahan

yang diharapkan dalam kebijakan manajemen perusahaan dan dalam kondisi

umum perekonomian sangat membantu dalam penyusunan anggaran biaya

operasional. Menurut cara penyusunan, anggaran terdiri dari: Anggaran periodik

adalah anggaran yang disusun untuk suatu periode tertentu, umumnya disusun

satu tahun yang disusun setiap periode anggaran.. Anggaran kontinu adalah

bulan diadakan perbaikan, sehingga anggaran yang dibuat dalam setahun

mengalami perubahan.

Proses penyusunan anggaran adalah tahap kegiatan yang dilakukan

dalam penyusunan anggaran sehingga tersusun dan menjadi pegangan manajemen

dalam penyusunan anggaran sehingga tersusun dan menjadi pegangan manajemen

dalam kegiatan operasionalnya. Berikut prosedur penyusunan anggaran pada

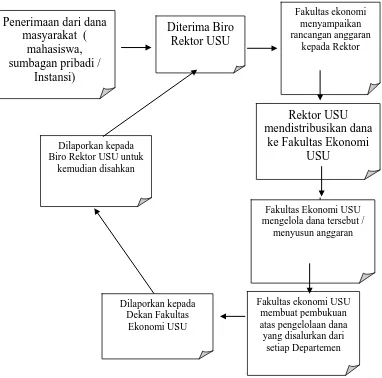

Gambar 3.1 Bagan Proses Penyusunan Anggaran Pada Fakultas Ekonomi Universitas Sumatera Utara

Penerimaan dari dana masyarakat (

mahasiswa, sumbagan pribadi /

Instansi) Diterima Biro Rektor USU Fakultas ekonomi menyampaikan rancangan anggaran kepada Rektor Rektor USU mendistribusikan dana

ke Fakultas Ekonomi USU

Fakultas Ekonomi USU mengelola dana tersebut /

menyusun anggaran

Fakultas ekonomi USU membuat pembukuan atas pengelolaan dana yang disalurkan dari

setiap Departemen Dilaporkan kepada

Biro Rektor USU untuk kemudian disahkan

Dilaporkan kepada Dekan Fakultas

Adapun penjelasan pada bagan prosedur penyusunan anggaran pada

Fakultas Ekonomi adalah sebagai berikut :

1. Pada tahap pertama ini sumber penerimaan dana fakultas ekonomi

dipeoleh dari masyarakat yaitu mahasiswa, sumbangan pribadi dan

instansi.

2. Setiap penerimaan pada Biro Rektor Universitas membuat program kerja

dan anggarannya masing-masing dan menyampaikannya kembali ke

bagian Accounting pada setiap fakultas, diantaranya fakultas ekonomi

3. Fakultas ekonomi menyampaikan anggaran kepada biro rektor dengan

membuat rancangan anggaran yang diperlukan fakultas.

4. Anggaran yang telah dirancang tersebut selanjutnya akan di distribusikan

oleh Biro Rektor kepada fakultas ekonomi.

5. Anggaran yang telah didistribusikan tersebut akan dikelola fakultas

ekonomi dan disalurkan kepada masing – masing departemen jurusan.

6. Pembukuan atas pengelolaan dana yang di salurkan kepada setiap

departemen untuk dilaporkan kepada Dekan fakultas ekonomi.

7. Dekan fakultas akan melaporkan setiap pendanaan yang terjadi kepada

Biro Rektor untuk disahkan pendanaan anggaran tersebut. Dan akan

diterima .

Pada dasarnya yang berwenang dan bertanggungjawab atas penyusunan

dan pelaksanaan bagian anggaran adalah pimpinan perusahaan. Pada Fkultas

Ekonomi, penyusunan anggaran tidak harus ditangani sendiri, melainkan

yaitu setelah terkumpulnya data-data dan informasi, meliputi seluruh kegiatan

fakultas, baik kegiatan bidang personil kantor, tata usaha kantor, dan penyusutan.

Anggaran pada Fakultas Ekonomi disusun berdasarkan kebutuhan tahun

anggaran akan berjalan, baik itu untuk anggaran operasionalnya maupun anggaran

kegiatan proyek. Dalam kegiatan penyusunanya Fakultas Ekonomi menerapkan

sistem penentuan anggaran dengan kebijaksanaan. Dalam penggunaannya

diterapkan pada usulan rancangan kegiatan, baik itu kegiatan rutin maupun non

rutin. Sedangkan usulan dibahas pada tingkatan yang lebih tinggi yaitu tingkatan

membahas anggaran yang akan diberikan, biasanya dibahas di pusat.

Sebagai contoh, berikut bentuk anggaran yang telah disyahkan oleh Rektor

Universitas Sumatera Utara beserta realisasi dari anggaran tersebut periode tahun

Tabel 3.1

ANGGARAN PENDAPATAN PROGRAM S1 REGULER TAHUN 2009

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

No Jenis Penerimaan Jumlah

1 Luncuran Dana Tahun 2008 Rp. 348.827.805 2 Penerimaan Tahun 2009 Rp. 3.088.656.124

Tabel 3.2

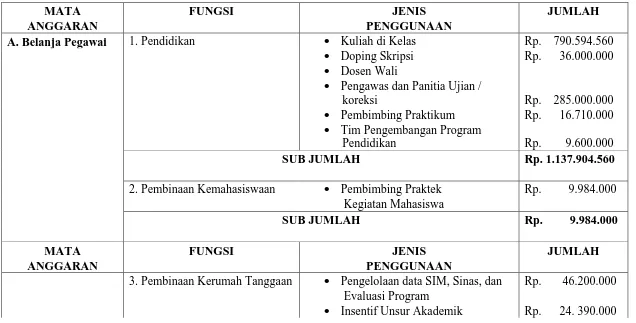

ANGGARAN BIAYA OPERASIONAL PROGRAM S1 REGULER TAHUN 2009 FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

MATA FUNGSI JENIS JUMLAH

ANGGARAN PENGGUNAAN

A. Belanja Pegawai 1. Pendidikan • Kuliah di Kelas Rp. 790.594.560

• Doping Skripsi Rp. 36.000.000

• Dosen Wali

• Pengawas dan Panitia Ujian /

koreksi Rp. 285.000.000

• Pembimbing Praktikum Rp. 16.710.000

• Tim Pengembangan Program

Pendidikan Rp. 9.600.000

SUB JUMLAH Rp. 1.137.904.560

2. Pembinaan Kemahasiswaan • Pembimbing Praktek Rp. 9.984.000

Kegiatan Mahasiswa

SUB JUMLAH Rp. 9.984.000

MATA FUNGSI JENIS JUMLAH

ANGGARAN PENGGUNAAN

3. Pembinaan Kerumah Tanggaan • Pengelolaan data SIM, Sinas, dan Rp. 46.200.000

Evaluasi Program

• Panitia Ad Hoc Rp. 285.000.000

SUB JUMLAH Rp. 355.590.000

B. Belanja Barang 1. Pendidikan

• Reproduksi Kurikulum /

Percetakan Rp. 22.500.000

Bahan 2. Pembinaan Kerumah Tanggaan • Bahan Penyelenggaraan Kegiatan Rp. 67.899.993

Administrasi

SUB JUMLAH Rp. 90.399.993

Inventaris 1. Pembinaan Kerumah Tanggaan • Pengadaan Inventaris atau Rp. 251.000.000

Peralatan Penunjang

SUB JUMLAH Rp. 251.000.000

Penyelenggaraan 1. Pendidikan • Praktek Kerja Lapangan Rp. 75.000.000

• Pengembangan Program

Pendidikan Rp. 8.100.000

Komputer

2. Pembinaan Kemahasiswaan

• Penyelenggaraan kegiatan

Mahasiswa Rp. 15.552.000

3. Pembinaan Kerumah Tanggaan

/ • Penyelenggaraan Pengelolaan Rp. 300.000.000

Lingkungan Kampus Administrasi

SUB JUMLAH Rp. 398.652.000

C. Belanja

pemeliharaan barang, peralatan

barang dan

mesin termasuk barang inventaris

SUB JUMLAH Rp. 20.000.000

D. Belanja

Perjalanan 1. Pendidikan • Perjalanan Dinas Penyelenggara Rp. 25.000.000

Pendidikan

2. Pembinaan Kerumah Tanggaan • Perjalanan Dinas Penyelenggaraan Rp. 120.000.000

Kerumah Tanggaan

SUB JUMLAH Rp. 145.000.000

TOTAL KESELURUHAN Rp. 2.408.530.553

Penjelasan mengenai anggaran dan realisasi diatas:

Fakultas Ekonomi memperoleh dana tahun 2008 yang menjadi sumber

pendapatannya untuk membiayai seluruh pengeluarannya pada anggaran pada periode

tahun 2009. Luncuran dana ini berasal dari selisih anggaran tahun 2008 dengan

realisasinya, atau dengan kata lain dana ini adalah sisa dana anggaran setelah

digunakan untuk membiayai seluruh pengeluarannya di tahun 2008 tersebut.

Besar anggaran Fakultas Ekonomi Universitas Sumatera Utara yang telah

disyahkan oleh Rektor untuk membiayai keempat pengeluarannya yaitu belanja

pegawai, belanja barang, belanja pemeliharaan dan belanja perjalanan periode tahun

2009 adalah Rp. 2.408.530.553, sedangkan realisasi dari anggaran di tahun 2009

tersebut sebesar Rp. 2.059.702.748. Dari jumlah anggaran dan realisasi ini diperoleh

selisih sebesar Rp. 348.827.805 , pada Fakultas Ekonomi Universitas Sumatera Utara

kebijakan yang dilakukan jika terjadi kelebihan dana anggaran atau memperoleh sisa

dana anggaran maka kebijakan yang dilakukan adalah meluncuran dana tersebut

untuk anggaran ditahun berikutnya. Jadi, selisih pada anggaran tahun 2009 sebesar

BAB IV

KESIMPULAN DAN SARAN

Dari pembahasan yang telah dilakukan pada bab sebelumnya maka penulis

dapat menarik beberpa kesimpulan dan saran mengenai proses penyusunan anggaran

pada FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA.

A.Kesimpulan

a. Penganggaran pada fakultas ekonomi merupakan alat yang digunakan sebagai

acuan untuk setiap pelaksanaan kegiatan pengajaran dan pendidikan.

b. Penganggaran memiliki eksistensi yang dapat digunakan untuk melihat sudut

penyusunan dengan berdasarkan target waktu dalam satu tahun.

c. Manfaat dari penganggaran melihat penggunaan anggaran agar dapt berjalan

dengan baik.

d. Kegunaan penganggaran untuk perencanaan, pengendalian, dan evaluasi

kinerja karyawan agar aktivitas yang diselenggarakan dapat dilaksanakan.

e. Anggaran Fakultas ekonomi terdiri dari dua jenis anggaran yaitu anggaran

rutin dan anggaran non rutin.

f. Proses penyusunan anggaran fakultas ekonomi memiliki tahapan yang harus

dijalankan berdasarkan pendistribusian anggaran yang dimulai dari Biro Rektor

B.Saran

Dalam hal ini penulis memberikan beberapa saran yang mungkin berguna bagi

fakultas dalam menjalankan kegiatan, pendidikan dan pengajaran.

a. Pentingnya suatu penganggaran untuk pelaksanaan kegiatan dalam proses

penyusunan anggaran dimana penyusunan anggaran tersebut harus lebih jelas.

b. Rencana anggaran yang telah dilaksanakan perlu ditingkatkan pengawasan

dari pimpinan fakultas untuk mencegah terjadinya pemborosan dana. Adanya

tindakan atau melakukan inspeksi demi menghindari penyelewengan dana dari

anggaran yang telah ditetapkan.

Realisasi anggaran tidak terlepas dari mekanisme kerja masing – masing badan,

DAFTAR PUSTAKA

Adisaputro, Anggarini, 2007. Anggaran Bisnis Analisis, Perencanaa, dan

Pengendalian Laba. Yogyakarta: UPP STIM YKPN

Ahyari Agus, 1988. Anggaran Perusahaan Pendekatan Kuntitatif. Yogyakarta : BPFE

– Yogyakarta.

Darsono, Purwanti Ari, 2008. Penganggaran Perusahaan. Jakarta : Mita Wacana

Media

Nafarin, 2008. Penganggaran Perusahaan. Jakarta : Salemba Empat.