1. Neraca Komparatif

PEMERINTAH KABUPATEN TEBO NERACA

PER 31 DESEMBER 2009 DAN 2008

(dalam rupiah)

Uraian Ref. Tahun 2009 Tahun 2008

ASET 5.1.1

ASET LANCAR 5.1.1.1

Kas di Kas Daerah 5.1.1.1.1 9.244.595.924,49 27.972.659.316,33 Kas di Bendahara Pengeluaran 5.1.1.1.2 1.996.285.653,33 2.573.763.720,83 Kas di Bendahara Penerimaan 5.1.1.1.3 66.765.675,00 44.471.275,00

Investasi Jangka Pendek 5.1.1.1.4 0,00 0,00

Piutang Pajak 5.1.1.1.5 10.969.305,00 75.351.161,00

Piutang Restribusi 5.1.1.1.6 38.898.373,21 228.677.079,00 Bagian Lancar Tuntutan Perbendaharaan 5.1.1.1.7 0,00 0,00

Bagian Lancar Tuntutan Ganti Rugi 5.1.1.1.8 0,00 0,00

Piutang lainnya 5.1.1.1.9 4.175.124.612,00 1.239.342.125,20

Persediaan 5.1.1.1.10 4.791.827.662,00 4.333.872.652,31

Jumlah Aset Lancar 20.324.467.205,03 36.468.137.329,67

INVESTASI JANGKA PANJANG 5.1.1.2

Investasi Non Permanen 5.1.1.2.1

Investasi Non Permanen Lainnya 5.1.1.2.1.a 1.762.527.000,00 1.439.527.000,00

Jumlah Investasi Non Permanen 1.762.527.000,00 1.439.527.000,00 Investasi Permanen 5.1.1.2.2

Penyertaan Modal Pemerintah Daerah 5.1.1.2.2.a 13.077.073.758,00 11.736.892.909,20

Investasi Permanen Lainnya 5.1.1.2.2.b 0,00 0,00

Jumlah Investasi Permanen 13.077.073.758,00 11.736.892.909,20 Jumlah Investasi Jangka Panjang 14.839.600.758,00 13.176.419.909,20

ASET TETAP 5.1.1.3

Tanah 5.1.1.3.1 117.287.534.000,00 117.287.534.000,00

Peralatan dan Mesin 5.1.1.3.2 130.795.060.535,00 106.412.437.385,00 Gedung dan Bangunan 5.1.1.3.3 426.963.700.809,00 378.196.325.389,00 Jalan, Irigasi, dan Jaringan 5.1.1.3.4 712.239.354.583,50 618.549.142.533,50 Aset Tetap Lainnya 5.1.1.3.5 31.121.517.313,00 29.134.230.613,00

Kontruksi Dalam Pengerjaan 5.1.1.3.6 49.957.672.600,00 4.777.012.300,00

Jumlah Aset Tetap 1.468.364.839.840,50 1.254.356.682.220,50

DANA CADANGAN 5.1.1.4

Dana Cadangan 5.1.1.4.1 0,00 0,00

Jumlah Dana Cadangan 0,00 0,00

ASET LAINNYA 5.1.1.5

Tuntutan Ganti Rugi 5.1.1.5.1 0,00 0,00

Uraian Ref. Tahun 2009 Tahun 2008

Aset Lain-Lain 5.1.1.5.3 0,00 0,00

Jumlah Aset Lainnya 1.334.400.000,00 0,00

JUMLAH ASET 1.504.863.307.803,53 1.304.001.239.459,37

KEWAJIBAN 5.1.2

KEWAJIBAN JANGKA PENDEK 5.1.2.1

Uang Perhitungan Fihak Ketiga (PFK) 5.1..2.1.1 2.016.271.581,00 3.948.211.637,00

Jumlah Kewajiban Jangka Pendek 2.016.271.581,00 3.948.211.637,00

KEWAJIBAN JANGKA PANJANG 5.1.2.2

Utang Jangka Panjang Lainnya 5.1.2.2.1 0,00 0,00

Jumlah Kewajiban Jangka Panjang 0,00 0,00

JUMLAH KEWAJIBAN 2.016.271.581,00 3.948.211.637,00

EKUITAS DANA 5.1.3

EKUITAS DANA LANCAR 5.1.3.1

Sisa Lebih Pembiayaan Anggaran (SILPA) 5.1.3.1.1 9.224.609.996,82 26.598.211.400,16 Pendapatan yang Ditangguhkan 5.1.3.1.2 66.765.675,00 44.471.275,00 Cadangan piutang 5.1.3.1.3 4.224.992.290,21 1.543.370.365,20 Cadangan Persediaan 5.1.3.1.4 4.791.827.662,00 4.333.872.652,31

(Dana yang Harus Disediakan untuk Pembayaran

Utang Jangka Pendek) 5.1.3.1.5 0,00 0,00

Jumlah Ekuitas Dana Lancar 18.308.195.624,03 32.519.925.692,67

EKUITAS DANA INVESTASI 5.1.3.2

Diinvestasikan dalam Investasi Jangka Panjang 5.1.3.2.1 14.839.600.758,00 13.176.419.909,20 Diinvestasikan dalam Aset Tetap 5.1.3.2.2 1.468.364.839.840,50 1.254.356.682.220,50 Diinvestasikan dalam Aset Lainnya 5.1.3.2.3 1.334.400.000,00 0,00 (Dana yang Harus Disediakan untuk Pembayaran

Utang Jangka Panjang) 5.1.3.2.4 0,00 0,00

Jumlah Ekuitas Dana Investasi 1.484.538.840.598,50 1.267.533.102.129,70

EKUITAS DANA CADANGAN 5.1.3.3

Diinvestasikan dalam Dana Cadangan 5.1.3.3.1 0,00 0,00

Jumlah Ekuitas Dana Cadangan 0,00 0,00

JUMLAH EKUITAS DANA 1.502.847.036.222,53 1.300.053.027.822,37 JUMLAH KEWAJIBAN DAN EKUITAS DANA 1.504.863.307.803,53 1.304.001.239.459,37 * Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan Keuangan Pokok

Muara Tebo, 31 Desember 2009

2. Laporan Realisasi Anggaran Komparatif

PEMERINTAH KABUPATEN TEBO

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA Untuk Tahun yang Berakhir Sampai Dengan 31 Desember 2009 dan 2008

(dalam rupiah)

Uraian Ref. Anggaran

2009 Realisasi 2009 % Realisasi 2008 PENDAPATAN 5.2.1

PENDAPATAN ASLI DAERAH 5.2.1.1

Pendapatan Pajak Daerah 5.2.1.1.1 3.223.598.355,00 3.570.516.313,00 110,76 3.182.614.181,00 Pendapatan Retribusi Daerah 5.2.1.1.2 5.576.636.529,00 5.673.195.738,00 101,73 5.377.942.456,58 Pendapatan Hasil Pengelolaan Kekayaan

Daerah yang Dipisahkan 5.2.1.1.3 3.288.249.752,00 3.288.249.752,04 100,00 1.684.982.822,71 Lain-lain pendapatan Asli Daerah yang Sah 5.2.1.1.4 10.652.497.177,14 5.642.902.739,87 52,97 6.752.366.075,56

Jumlah Pendapatan Asli Daerah 22.740.981.813,14 18.174.864.542,91 79,92 16.997.905.535,85

PENDAPATAN TRANSFER 5.2.1.2

TRANSFER PEMERINTAH PUSAT

DANA PERIMBANGAN 5.2.1.2.1

Dana Bagi Hasil Pajak 5.2.1.2.1.1 37.729.419.628,70 36.376.635.544,00 96,41 38.449.499.462,00 Dana Bagi Hasil Sumber Daya Alam 5.2.1.2.1.2 26.873.538.798,00 29.917.931.605,00 111,33 34.886.881.915,00 Dana Alokasi Umum 5.2.1.2.1.3 281.393.480.000,00 281.387.116.000,00 100,00 280.043.871.000,00 Dana Alokasi Khusus 5.2.1.2.1.4 43.787.000.000,00 43.787.000.000,00 100,00 42.509.000.000,00

Jumlah Transfer Pemerintah Pusat - Dana

Perimbangan 389.783.438.426,70 391.468.683.149,00 100,43 395.889.252.377,00 TRANSFER PEMERINTAH PUSAT

LAINNYA 5.2.1.2.2

Dana Otonomi Khusus 5.2.1.2.2.1 0,00 0,00 0,00 0,00

Dana Penyesuaian 5.2.1.2.2.2 14.788.067.000,00 14.788.057.000,00 100,00 24.149.430.000,00

Jumlah Transfer Pemerintah Pusat

Lainnya 14.788.067.000,00 14.788.057.000,00 100,00 24.149.430.000,00

TRANSFER PEMERINTAH PROVINSI 5.2.1.2.3

Pendapatan Bagi Hasil Pajak 5.2.1.2.3.1 15.285.392.293,00 15.500.231.703,41 101,41 17.898.048.507,10 Pendapatan Bagi Hasil Lainnya 5.2.1.2.3.2 0,00 0,00 0,00 0,00

Jumlah Transfer Pemerintah Provinsi 15.285.392.293,00 15.500.231.703,41 101,41 17.898.048.507,10 JUMLAH PENDAPATAN TRANSFER 419.856.897.719,70 421.756.971.852,41 100,45 437.936.730.884,10

LAIN-LAIN PENDAPATAN YANG SAH 5.2.1.3

Pendapatan Hibah 5.2.1.3.1 0,00 0,00 0,00 0,00

Pendapatan Dana Darurat Pendapatan

Lainnya 5.2.1.3.2 0,00 0,00 0,00 2.500.000.000,00

Pendapatan Lainnya 5.2.1.3.3 36.391.595.502,30 27.101.245.503,00 74,47 4.508.210.000,00

Jumlah Lain-lain Pendapatan yang Sah 36.391.595.502,30 27.101.245.503,00 74,47 7.008.210.000,00 JUMLAH PENDAPATAN 478.989.475.035,14 467.033.081.898,32 97,50 461.942.846.419,95

BELANJA 5.2.2

BELANJA OPERASI 5.2.2.1

Uraian Ref. Anggaran 2009 Realisasi 2009 % Realisasi 2008

Belanja Barang dan jasa 5.2.2.1.2 175.046.060.086,11 156.701.567.913,00 89,52 63.815.527.922,00

Belanja bunga 5.2.2.1.3 0,00 0,00 0,00

Belanja Subsidi 5.2.2.1.4 1.531.224.000,00 1.527.127.705,00 99,73 486.540.000,00 Belanja Hibah 5.2.2.1.5 19.128.120.000,00 19.128.120.000,00 100,00 1.265.506.950,00 Belanja Bantuan Sosial 5.2.2.1.6 2.650.000.000,00 2.393.545.501,00 90,32 7.161.151.800,00 Belanja bantuan Keuangan 5.2.2.1.7 14.000.000.000,00 13.947.978.000,00 99,63 10.392.480.039,00

Jumlah Belanja Operasi 385.604.050.232,11 367.387.450.031,66 95,28 234.399.438.597,00

BELANJA MODAL 5.2.2.2

Belanja Tanah 5.2.2.2.1 14.900.000,00 14.881.000,00 99,87 0,00 Belanja Peralatan dan Mesin 5.2.2.2.2 23.623.575.080,47 22.403.598.150,00 94,84 41.273.280.550,00 Belanja Gedung dan Bangunan 5.2.2.2.3 31.953.686.870,00 31.510.447.920,00 98,61 66.824.722.062,00 Belanja Jalan, Irigasi dan Jaringan 5.2.2.2.4 60.274.629.252,72 59.110.857.550,00 98,07 161.784.091.840,00 Belanja Aset Tetap Lainnya 5.2.2.2.5 2.076.130.000,00 1.921.789.700,00 92,57 7.735.623.400,00

Belanja Aset Lainnya 5.2.2.2.6 0,00 0,00 0,00 0,00

Jumlah Belanja Modal 117.942.921.203,19 114.961.574.320,00 97,47 277.617.717.852,00

BELANJA TAK TERDUGA 5.2.2.3

Belanja Tak Terduga 5.2.2.3.1 2.040.715.000,00 2.039.379.700,00 99,93 1.916.237.000,00

Jumlah Belanja Tak Terduga 2.040.715.000,00 2.039.379.700,00 99,93 1.916.237.000,00 JUMLAH BELANJA 505.587.686.435,30 484.388.404.051,66 95,81 513.933.393.449,00

TRANSFER 5.2.2.4

TRANSFER/BAGI HASIL KE DESA 5.2.2.4.1

Bagi Hasil Pendapatan Lainnya 5.2.2.4.1.1 0,00 0,00 0,00 0,00

Jumlah Transfer Bagi Hasil ke Desa 0.00 0.00 0,00 0,00

JUMLAH BELANJA DAN TRANSFER 505.587.686.435,30 484.388.404.051,66 95,81 513.933.393.449,00 SURPLUS/DEFISIT (26.598.221.400,16) (17.355.322.153,34) 65,25 (51.990.547.029,05)

PEMBIAYAAN 5.2.3

PENERIMAAN DAERAH 5.2.3.1

Penggunaan Sisa lebih Perhitungan

Anggaran (SILPA) 5.2.3.1.1 26.598.211.400,16 26.579.932.150,16 99,93 81.088.758.429,21

Jumlah Penerimaan Daerah 26.598.211.400,16 26.579.932.150,16 99,93 81.088.758.429,21

PENGELUARAN DAERAH 5.2.3.2

Pembentukan Dana Cadangan 5.2.3.2.1 0,00 0,00 0,00

Penyertaan Modal Pemerintah Daerah 5.2.3.2.2 0,00 0,00 2.500.000.000,00

Jumlah Pengeluaran Daerah 0,00 0,00 2.500.000.000,00 Pembiayaan Neto 26.598.211.400,16 26.579.932.150,16 99,93 78.588.758.429,21 Sisa Lebih Pembiayaan Anggaran

(SILPA) 5.2.3.2.3 0,00 9.224.609.996,82 0,00 26.598.211.400,16 * Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan Keuangan Pokok

Muara Tebo, 31 Desember 2009

3. Laporan Arus Kas Komparatif

PEMERINTAH KABUPATEN TEBO LAPORAN ARUS KAS

Untuk Tahun yang Berakhir Sampai Dengan 31 Desember 2009 dan 2008

(dalam rupiah)

Uraian Reff. Tahun 2009 Tahun 2008

Arus Kas dari Aktivitas Operasi 5.3.1

Arus Masuk Kas

Pendapatan Pajak Daerah 3.570.516.313,00 3.182.614.181,00

Pendapatan Retribusi Daerah 5.673.195.738,00 5.377.942.456,58

Pendapatan Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan 3.288.249.752,04 1.684.982.822,71

Lain-lain PAD yang sah 5.642.902.739,87 6.752.366.075,56

Dana Bagi Hasil Pajak 36.376.635.544,00 38.449.499.462,00

Dana Bagi Hasil Sumber Daya Alam 29.917.931.605,00 34.886.881.915,00

Dana Alokasi Umum 281.387.116.000,00 280.043.871.000,00

Dana Alokasi Khusus 43.787.000.000,00 42.509.000.000,00

Dana Otonomi Khusus 0,00 0,00

Dana Penyesuaian 14.788.057.000,00 24.149.430.000,00

Pendapatan Bagi Hasil Pajak 15.500.231.703,41 17.898.048.507,10

Pendapatan Bagi Hasil Lainnya 0,00 0,00

Pendapatan Hibah 0,00 0,00

Pendapatan Dana Darurat 0,00 2.500.000.000,00

Pendapatan Lainnya 27.101.245.503,00 4.508.210.000,00

Jumlah Arus Masuk Kas 467.033.081.898,32 461.942.846.419,95

Arus Keluar Kas

Belanja Pegawai 173.689.110.912,66 151.278.231.886,00

Belanja Barang 156.701.567.913,00 63.815.527.922,00

Belanja Bunga 0,00 0,00

Belanja Subsidi 1.527.127.705,00 486.540.000,00

Belanja Hibah 19.128.120.000,00 1.265.506.950,00

Belanja Bantuan Sosial dan Bantuan Keuangan 16.341.523.501,00 17.553.631.839,00

Belanja Tak Terduga 2.039.379.700,00 1.916.237.000,00

Belanja Bagi Hasil Pajak 0,00 0,00

Belanja Bagi Hasil Retribusi 0,00 0,00

Belanja Bagi Hasil Pendapatan Lainnya 0,00 0,00

Jumlah Arus Keluar Kas 369.426.829.731,66 236.315.675.597,00 Arus Kas Bersih dari Aktivitas Operasi 97.606.252.166,66 225.627.170.822,95 Arus Kas dari Aktivitas Investasi Aset

Nonkeuangan 5.3.2

Arus Masuk Kas

Pendapatan dari Penjualan Aset Lainnya 0,00 0,00

Jumlah Arus Masuk Kas 0,00 0,00

Arus Keluar Kas

Belanja Tanah 14.881.000,00 0,00

Uraian Reff. Tahun 2009 Tahun 2008

Belanja Gedung dan Bangunan 31.510.447.920,00 66.824.722.062,00

Belanja Jalan, Irigasi dan Jaringan 59.110.857.550,00 161.784.091.840,00

Belanja Aset Tetap Lainnya 1.921.789.700,00 7.735.623.400,00

Belanja Aset Lainnya 0,00 0,00

Jumlah Arus Keluar Kas 114.961.574.320,00 277.617.717.852,00 Arus Kas Bersih dari Aktivitas Investasi Aset

Nonkeuangan (114.961.574.320,00) (277.617.717.852,00)

Arus Kas dari Aktivitas Pembiayaan 5.3.3

Arus Masuk Kas

Penerimaan Kembali Pinjaman kepada Pemerintah

Daerah Lainnya 0,00 0,00

Jumlah Arus Masuk Kas 0,00 0,00

Arus Keluar Kas

Penyertaan Modal Pemerintah Daerah 0,00 2.500.000.000,00

Pemberian Pinjaman kepada Pemerintah Daerah

Lainnya 0,00 0,00

Jumlah Arus Keluar Kas 0,00 2.500.000.000,00

Arus Kas Bersih dari Aktivitas Pembiayaan 0,00 (2.500.000.000,00)

Arus Kas dari Aktivitas Nonanggaran 5.3.4

Arus Masuk Kas

Penerimaan Perhitungan Fihak Ketiga (PFK) 39.798.872.126,00 46.192.870.918,18

Pendapatan yang ditangguhkan 0,00 44.471.275,00

Jumlah Arus Masuk Kas 39.798.872.126,00 46.237.342.193,18

Arus Keluar Kas

Pengeluaran Perhitungan Fihak Ketiga (PFK) untuk

tahun 2008 3.917.953.635,00 0,00

Pengeluaran Perhitungan Fihak Ketiga (PFK) 37.812.858.547,00 42.244.659.281,18

Jumlah Arus Keluar Kas 41.730.812.182,00 42.244.659.281,18

Arus Kas Bersih dari Aktivitas Nonanggaran (1.931.940.056,00) 3.992.682.912,00 Kenaikan/Penurunan Kas (19.287.262.209,34) (50.497.864.117,05)

Saldo Awal Kas 30.528.143.787,16 81.088.758.429,21

Saldo Akhir Kas 11.240.881.577,82 30.590.894.312,16

* Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan Keuangan Pokok

Muara Tebo, 31 Desember 2009

4 CATATAN ATAS LAPORAN KEUANGAN

PEMERINTAH KABUPATEN TEBO

CATATAN ATAS LAPORAN KEUANGAN TAHUN ANGGARAN 2009

BAB I PENDAHULUAN

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

Semangat Desentralisasi dan Otonomi Daerah sesuai dengan Undang-undang Nomor 22 Tahun 1999 yang telah disempurnakan dengan Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah telah memberikan makna tersendiri dalam berbagai segi pembangunan daerah mulai dari tingkat penentuan kebijakan sampai tingkat implementasinya.

Desentralisasi Otonomi Daerah dalam kerangka Negara Kesatuan Republik Indonesia merupakan bagian di antara jawaban atas serangkaian kebijakan kemandirian suatu daerah dalam mengurus dan mengatur rumah tangganya sendiri.

Disadari bersama bahwa keberhasilan daerah untuk mengurus rumah tangganya sendiri akan dapat berhasil dan berdaya guna apabila aspek perencanaan, pengorganisasian, dan pengawasan di bidang pemerintahan dan keuangan saling memberikan umpan balik.

Dalam rangka mewujudkan terlaksananya pembangunan dan kemasyarakatan, maka pemerintah senantiasa memprogramkan segala kegiatan berdasarkan skala prioritas, mengingat kebutuhan pembangunan yang makin meningkat dan kompleks sedangkan dana yang tersedia relatif terbatas. Berdasarkan skala prioritas tersebut maka Pemerintah Daerah menjabarkan program/kegiatan pembangunan ke dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Anggaran Pendapatan dan Belanja Daerah adalah suatu rencana keuangan tahunan daerah yang ditetapkan berdasarkan Peraturan Daerah, sebagaimana diatur dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, yang salah satu isinya mewajibkan Pemerintah Daerah membuat Laporan Keuangan Daerah yang memuat perbandingan antara realisasi pelaksanaan APBD dengan APBD, Neraca, Laporan Aliran Kas, dan Catatan atas Laporan Keuangan.

Laporan Keuangan Kabupaten Tebo disusun berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang sudah diperbaharui dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Laporan Keuangan Pemerintah Kabupaten Tebo Tahun Anggaran (TA) 2009 pada hakekatnya merupakan perwujudan kewajiban Bupati Tebo kepada Dewan Perwakilan Rakyat Daerah (DPRD) atas pelaksanaan APBD TA 2009. Oleh karena itu, penyusunan Laporan Keuangan Kabupaten Tebo ini diharapkan dapat memberikan informasi mengenai Keuangan Daerah dan diharapkan dapat bermanfaat untuk peningkatan akuntabilitas penyelenggaraan pemerintahan di Kabupaten Tebo. Penyusunan laporan keuangan ini ditetapkan berdasarkan persetujuan bersama DPRD dengan Bupati dalam bentuk Peraturan Daerah tentang Pertanggungjawaban Pelaksanaan APBD sesuai peraturan perundang-undangan yang berlaku.

Laporan Keuangan Pemerintah Kabupaten Tebo disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Pemerintah Kabupaten Tebo selama satu periode pelaporan. Terdapat beberapa prinsip pokok yang disajikan dalam laporan keuangan ini, yaitu:

a. Menggambarkan informasi tentang pengelolaan keuangan daerah kepada pihak yang berkepentingan dalam hal ini masyarakat melalui DPRD;

b. Menyajikan perbandingan antara realisasi dan anggaran;

c. Menyajikan posisi Aset, Kewajiban, dan Ekuitas Dana pada akhir tahun anggaran; d. Menyajikan arus kas dari posisi awal tahun, mutasi penerimaan dan pengeluaran

selama tahun berjalan serta posisi akhir tahun.

Pemerintah Kabupaten Tebo mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang telah dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan antara lain:

a. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada Pemerintah Daerah dalam mencapai tujuan yang telah ditetapkan secara periodik.

b. Manajemen

Membantu para pengguna laporan keuangan untuk mengevaluasi pelaksanaan kegiatan suatu pemerintah daerah dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan, dan pengendalian atas seluruh Aset, Kewajiban, dan Ekuitas Dana pemerintah daerah untuk kepentingan masyarakat.

c. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban Pemerintah Daerah dalam

pengelolaan sumber daya yang dipercayakan kepadanya dan tingkat ketaatannya pada peraturan perundang-undangan.

d. Keseimbangan Antargenerasi

Membantu para pengguna laporan untuk mengetahui apakah penerimaan pemerintah daerah pada periode pelaporan cukup untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan ikut menanggung beban pengeluaran tersebut.

Laporan Keuangan Pemerintah Daerah terdiri dari:

a. Neraca

Neraca Pemerintah Daerah merupakan laporan yang menggambarkan posisi keuangan pemerintah daerah mengenai Aset, Kewajiban dan Ekuitas Dana pada tanggal tertentu.

b. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran merupakan laporan yang menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah daerah yang menggambarkan perbandingan antara realisasi dan anggarannya dalam satu periode pelaporan.

c. Laporan Arus Kas

Laporan Arus Kas merupakan laporan yang menyajikan informasi mengenai sumber penggunaan dan perubahan kas selama satu periode akuntansi serta saldo kas pada tanggal pelaporan.

d. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan menyajikan penjelasan naratif, analisis atau daftar terinci atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas.

Entitas pelaporan adalah unit pemerintahan daerah yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan keuangan. Entitas pelaporan adalah pemerintah daerah atau satuan organisasi lainnya jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.

1.2. Dasar Hukum Pelaporan Keuangan

Pelaporan keuangan pemerintah daerah diselenggarakan berdasarkan peraturan perundang-undangan yang mengatur keuangan daerah, antara lain:

a. Undang-undang Dasar Republik Indonesia Tahun 1945, khususnya yang mengatur Keuangan Negara;

b. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara; c. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

d. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Pertanggungjawaban Keuangan Negara;

e. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah;

f. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah;

g. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan;

h. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah; i. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah

dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

j. Peraturan Daerah Kabupaten Tebo Nomor 5 Tahun 2008 tentang Pembentukan Susunan Organisasi dan Tata Kerja Dinas Daerah Kabupaten Tebo;

k. Peraturan Bupati Tebo Nomor 41 Tahun 2008 tentang Kebijakan Akuntansi Pemerintah Kabupaten Tebo.

1.3. Komponen Laporan Keuangan

Unsur laporan keuangan ini menggunakan format sebagaimana diatur dalam Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, yaitu sebagai berikut:

a. Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan pada akhir periode mengenai Aset (kekayaan), Hutang (kewajiban), dan Ekuitas Dana dari suatu entitas. Unsur yang dicakup dalam Neraca terdiri atas Aset, Kewajiban, dan Ekuitas Dana. Masing-masing unsur didefinisikan sebagai berikut:

1) Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah daerah sebagai akibat dari peristiwa masa lalu dan manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

2) Kewajiban adalah kewajiban yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan arus keluar sumber daya ekonomi pemerintah daerah.

3) Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan selisih antara total Aktiva dengan total Kewajiban Pemerintah Daerah.

b. Laporan Realisasi Anggaran

Menyajikan informasi pertanggungjawaban pemerintah daerah atas pelaksanaan APBD pada akhir tahun anggaran yang menggambarkan perbandingan antara Anggaran Pendapatan, Belanja, Surplus/Defisit, dan Pembiayaan dengan realisasinya dalam periode satu tahun.

Penyajian Laporan Realisasi APBD terdiri dari Anggaran Pendapatan, Belanja, dan Pembiayaan beserta realisasinya, yang disesuaikan dengan Peraturan Daerah Nomor 01 Tahun 2009 tanggal 29 Januari 2009 tentang APBD Tahun Anggaran 2009 dan Peraturan Daerah Nomor 07 Tahun 2009 tanggal 3 September 2009 tentang Perubahan APBD Tahun Anggaran 2009.

c. Laporan Arus Kas

Laporan ini dimaksudkan untuk memberikan informasi mengenai penerimaan dan pengeluaran kas selama satu tahun anggaran yang dikelompokkan berdasarkan Aktivitas Operasi, Aktivitas Investasi, Aktivitas Pembiayaan, dan Aktivitas Nonanggaran. Laporan Arus kas disusun sesuai struktur dalam Standar Akuntansi Pemerintahan.

d. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan (CaLK) merupakan bagian tak terpisahkan dari laporan keuangan, yang memuat penjelasan naratif maupun rincian angka yang tercantum dalam Laporan Realisasi Anggaran dan Neraca. Selain itu CaLK juga mencakup informasi mengenai ekonomi makro, kebijakan keuangan, dan hal-hal lainnya. CaLK dibuat untuk memudahkan pengguna dalam memahami laporan keuangan.

1.4. Sistematika Penulisan atas Laporan Keuangan

Catatan atas Laporan Keuangan (CaLK) disajikan dengan merujuk pada ketentuan dalam Pernyataan Nomor 4 pada Standar Akuntansi Pemerintahan tentang Catatan atas Laporan Keuangan dan mengadopsi susunan Catatan atas Laporan Keuangan dalam lampiran E.XXV Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Struktur Catatan atas Laporan Keuangan ini disajikan dalam 7 Bab dengan sistematika sebagai berikut:

a. Bab I - Pendahuluan, memuat uraian dan penjelasan meliputi: 1) Maksud dan tujuan penyusunan Laporan Keuangan; 2) Dasar hukum pelaporan keuangan;

3) Komponen Laporan Keuangan;

4) Sistematika penulisan Catatan atas Laporan Keuangan; 5) Entitas; dan

6) Pendekatan penyusunan Laporan Keuangan.

b. Bab II - Ekonomi Makro, kebijakan keuangan, dan indikator pencapaian target kinerja APBD, memuat uraian dan penjelasan meliputi:

1) Ekonomi makro;

2) Kebijakan pengelolaan keuangan daerah; 3) Penyusunan dan penetapan APBD; 4) Indikator pencapaian target kinerja APBD.

c. Bab III - Ikhtisar pencapaian kinerja keuangan, memuat uraian dan penjelasan meliputi:

1) Ikhtisar realisasi pencapaian target kinerja;

2) Hambatan dan kendala dalam pencapaian target yang telah ditetapkan. d. Bab IV - Kebijakan Akuntansi, memuat uraian dan penjelasan meliputi:

1) Entitas pelaporan keuangan daerah;

2) Basis akuntansi yang mendasari penyusunan laporan keuangan; 3) Basis pengukuran yang mendasari penyusunan laporan keuangan;

4) Penerapan kebijakan akuntansi berkaitan dengan ketentuan dalam Standar Akuntansi Pemerintahan;

5) Penerapan kebijakan akuntansi tertentu.

e. Bab V - Penjelasan pos–pos laporan keuangan, memuat uraian dan penjelasan meliputi:

1) Neraca;

2) Laporan Realisasi Anggaran; 3) Laporan Arus Kas.

f. Bab VI - Penjelasan atas informasi nonkeuangan, memuat uraian dan penjelasan meliputi:

1) Kedudukan dan bentuk hukum. 2) Organisasi pemerintahan daerah. g. Bab VII - Penutup.

1.5. Entitas

Entitas dalam Pemerintah Kabupaten Tebo yang dicakup dalam Laporan Keuangan Pemerintah Kabupaten Tebo TA 2009 meliputi:

a. Badan Kepegawaian Daerah (BKD);

b. Badan Pemberdayaan Masyarakat dan Pemerintahan Desa (PMPD); c. Badan Pemberdayaan Perempuan dan Keluarga Berencana (BPPKB);

d. Badan Perencanaan Pembangunan Daerah (Bappeda); e. Dewan Perwakilan Rakyat Daerah (DPRD);

f. Dinas Energi dan Sumber Daya Mineral (ESDM); g. Dinas Kesehatan;

h. Dinas Pekerjaan Umum (Dinas PU);

i. Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD); j. Dinas Pendidikan, Kebudayaan, Pemuda dan Olah Raga (Dikbudpora); k. Dinas Pengelolaan Pasar dan Kebersihan;

l. Dinas Perhubungan, Komunikasi dan Informatika (Dishubkominfo); m. Dinas Perikanan dan Peternakan;

n. Dinas Perkebunan;

o. Dinas Perkotaan, Pertamanan, dan Pemadam Kebakaran; p. Dinas Pertanian Tanaman Pangan;

q. Dinas Sosial, Tenaga Kerja, dan Transmigrasi (Dinas Sosnakertrans); r. Dinas Kehutanan;

s. Inspektorat;

t. Kantor Kependudukan dan Catatan Sipil (Kantor Dukcapil);

u. Kantor Kesatuan Bangsa dan Perlindungan Masyarakat (Kantor Kesbang Linmas); v. Kantor Ketahanan Pangan dan Penyuluhan;

w. Kantor Lingkungan Hidup;

x. Kantor Pelayanan Terpadu Satu Pintu (KPTSP);

y. Kantor Satuan Polisi dan Pamong Praja (Kanto Satpol PP); z. Kecamatan Muara Tabir;

å. Kecamatan Rimbo Bujang; ä. Kecamatan Rimbo Ulu; ö. Kecamatan Serai Serumpun; aa. Kecamatan Sumay;

bb. Kecamatan Tebo Ilir; cc. Kecamatan Tebo Tengah; dd. Kecamatan Tebo Ulu; ee. Kecamatan Tengah Ilir; ff. Kecamatan VII Koto; gg. Kecamatan VII Koto Ilir;

hh. Kecamtan Rimbo Ilir;

ii. Kepala Daerah dan Wakil Kepala Daerah (KDH WKDH);

jj. Dinas Perindustrian, Perdagangan, Koperasi & UKM (Dinas Perindagkop & UKM); kk. Rumah Sakit Umum Daerah Sultan Thaha Saifuddin (RSUD Sultan Thaha

Saifuddin); ll. Sekretariat Daerah; mm. Sekretariat DPRD.

1.6. Pendekatan Penyusunan Laporan Keuangan

Penyusunan dan pelaksanaan APBD Pemerintah Kabupaten Tebo berpedoman pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang sudah diperbaharui dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang mengacu pada Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, yang pelaksanaannya dilakukan secara bertahap.

Berdasarkan hal tersebut, serta memperhatikan kondisi yang ada dalam penerapan sistem pengelolaan keuangan daerah, terhadap penyusunan dan penyajian Laporan Keuangan Pemerintah Kabupaten Tebo TA 2009 dilakukan beberapa penyesuaian dengan penjelasan sebagai berikut:

a. Pelaksanaan dan penatausahaan akuntansi dan penyusunan laporan keuangan daerah dilakukan secara terpusat di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) yang melaksanakan fungsi akuntansi dan pelaporan keuangan daerah sekaligus bertindak selaku entitas pelaporan.

b. Penyelenggaraan pembukuan dilakukan mulai dari tingkat Satuan Kerja Perangkat Daerah (SKPD) dan membuat Laporan Keuangan (sebagai entitas pelaporan) yang disampaikan kepada Bupati cq DPPKAD, kemudian digabungkan menjadi Laporan Keuangan Daerah oleh Bidang Akuntansi dan Pelaporan pada DPPKAD.

c. Satuan Kerja Perangkat Daerah (SKPD) selaku pengguna anggaran dalam melakukan pencatatan akuntansi diharapkan sudah menggunakan sistem pembukuan

double entry, namun hal ini belum berjalan sebagaimana yang diharapkan karena

belum ada SKPD yang melakukan sistem pembukuan double entry. Hal ini terjadi karena keterbatasan sumber daya manusia yang berlatar pendidikan akuntansi di masing-masing SKPD.

d. Struktur Laporan Realisasi Anggaran disesuaikan dengan struktur APBD yang disusun berdasarkan persetujuan bersama antara DPRD dengan Pemerintah Daerah. e. Laporan Arus Kas, Neraca, dan Catatan atas Laporan Keuangan disusun dengan

mempedomani struktur/sistematika sebagaimana diatur dalam Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 dan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Di samping itu, Laporan Keuangan Pemerintah Kabupaten Tebo TA 2009 memuat data komparatif atas LKPD Kabupaten Tebo TA 2008. Laporan Keuangan TA 2008 tersebut mendapatkan opini Wajar Dengan Pengecualian dari BPK RI.

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN, DAN PENCAPAIAN TARGET KINERJA

2.1. Ekonomi Makro

Kerangka ekonomi makro dan pembiayaan pembangunan pada Rencana Kerja Pemerintah Daerah (RKPD) Tahun 2009 memberikan gambaran ekonomi makro tahun 2009 dan pembiayaan pembangunan yang diperlukan. Gambaran ekonomi tersebut dicapai melalui berbagai prioritas pembangunan serta langkah kebijakan yang disusun untuk menghadapi tantangan pembangunan dalam rangka pencapaian sasaran pembangunan tahun 2009.

a. Kondisi Perekonomian

1) Ekonomi Makro

Penyusunan arah dan kebijakan umum APBD TA 2009 diarahkan sejalan dengan agenda pembangunan daerah dengan memperhatikan agenda pembangunan nasional, yaitu mewujudkan Indonesia yang aman dan damai, mewujudkan Indonesia yang adil dan demokratis, meningkatkan kesejahteraan rakyat, dan pencapaian kerangka ekonomi makro dan pembiayaan pembangunan nasional. Oleh karena itu, penyusunan dan pelaksanaan APBD TA 2009 tetap mempertimbangkan indikator ekonomi dan sosial. Dalam publikasi Badan Pusat Statistik (BPS) Kabupaten Tebo, menunjukkan bahwa laju pertumbuhan ekonomi Kabupaten Tebo berdasarkan angka sementara BPS mencapai 5,01%. Angka ini lebih rendah 1,07 poin dibandingkan tahun sebelumnya sebesar 6,08%. Hal ini tidak hanya terjadi di Kabupaten Tebo tetapi secara nasional juga mengalami penurunan, di mana pada tahun 2008 pertumbuhan nasional mencapai 6,10% menurun menjadi 4,5%.

Pendapatan Regional Domestik Bruto (PDRB) Kabupaten Tebo berdasarkan angka sementara BPS untuk harga yang berlaku dengan migas mencapai Rp2.185.811,35 juta sedangkan PDRB tanpa migas sebesar Rp2.069.071,44 juta. Sedangkan PDRB berdasarkan harga konstan 2000 dengan migas Rp858.592,23 juta sedangkan tanpa migas adalah sebesar Rp828.434,23 juta. Angka Produk Domestik Regional Bruto Kabupaten Tebo tahun 2009 ini meningkat bila dibandingkan dengan PDRB tahun 2008, untuk ‘harga berlaku’ PDRB mencapai Rp1.951.808,79 juta dengan migas dan Rp1.829.167,23 Juta

tanpa migas. Sedangkan PDRB berdasarkan ‘harga konstan 2000’ mencapai

Rp817.651,46 juta dengan migas dan sebesar Rp786.859,13 juta tanpa migas. Dari ke-9 (sembilan) sektor lapangan usaha maka sektor pertanian, peternakan, kehutanan, dan perikanan yang berperan paling besar bagi PDRB Kabupaten Tebo, yaitu sebesar 48,2%. Sektor lainnya yang mempunyai peranan cukup besar adalah sektor perdagangan, hotel, restoran, dan sektor pertambangan dan penggalian yaitu masing-masing berperan sebesar 14,00% dan 10,54%.

2) Laju Inflasi

Pada tahun 2008, laju inflasi daerah Jambi adalah sebesar 5,20% dan tahun 2009 mengalami penurunan menjadi 4,06%. Pencapaian sasaran inflasi tersebut didukung oleh relatif stabilnya harga melalui penyediaan barang-barang kebutuhan masyarakat. Hal ini juga terbantu jika kurs nilai rupiah relatif stabil, jika iklim usaha dan situasi keamanan yang kondusif serta pemerintah daerah mampu mengatasi berbagai hambatan investasi, maka diperkirakan masuknya

capital in flow ke Kabupaten Tebo akan meningkat baik berupa investasi

Penanaman Modal Dalam Negeri (PMDN) maupun Penanaman Modal Asing (PMA).

b. Keuangan Daerah

Pada sisi keuangan daerah yang tercermin dalam APBD Kabupaten Tebo menjelaskan bahwa sumber pembiayaan pembangunan diperoleh dari berbagai sumber, diantaranya dari Pendapatan Asli Daerah, Pendapatan Transfer, dan Lain-Lain Pendapatan yang Sah. Penerimaan kontribusi terbesar adalah dari sektor Dana Perimbangan. Hal ini menunjukkan bahwa Kabupaten Tebo dalam membiayai administrasi pemerintahan maupun pembangunan masih sangat tergantung pada Pemerintah Pusat.

Secara umum gambaran perkembangan dan realisasi Pendapatan Daerah Kabupaten Tebo Tahun 2009 memperlihatkan adanya peningkatan yang cukup signifikan. Pada sisi Pendapatan atas Transfer Pemerintah Pusat/Provinsi memperlihatkan realisasi anggaran yang melampaui target yang ada. Namun untuk Pendapatan Asli Daerah yang terdiri dari Pajak, Retribusi Daerah, Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, dan Lain-lain PAD yang Sah memperlihatkan realisasi anggaran di bawah target.

Realisasi Pendapatan Asli Daerah dibawah target anggaran yang ditetapkan, yaitu sebesar Rp18.174.864.542,91 dari target anggaran sebesar Rp22.740.981.813,14atau 79,92%. Pendapatan dari Dana Perimbangan terdiri dari Dana Perimbangan Pusat dan Dana Perimbangan Provinsi. Dana Perimbangan Pusat terdiri dari Bagi Hasil Pajak, Bagi Hasil Bukan Pajak/Sumber Daya Alam, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Realisasi Dana Perimbangan Pusat TA 2009 adalah Rp391.468.683.149,00 atau 100,43% dari anggaran sebesar Rp389.783.438.426,70. Realisasi Dana Perimbangan Provinsi adalah sebesar Rp15.500.231.703,41 atau 101,41% dari anggaran sebesar Rp15.285.392.293,00. Sumber dana Dana Perimbangan dari Provinsi adalah dari Dana Bagi Hasil Pajak Provinsi.

Kondisi di atas mengindikasikan bahwa kontribusi Penerimaan Daerah Sendiri (PDS) yang terdiri dari Pendapatan Asli Daerah (PAD) belum dapat memberikan kontribusi yang positif, masih dibawah anggaran yang sudah ditetapkan, akan tetapi masih kecil jika dibandingkan dengan ketergantungan daerah terhadap Pemerintah Pusat dan Pemerintah Provinsi. Hal ini mencerminkan bahwa sumber pembiayaan daerah masih mengharapkan dari Pemerintah Pusat dan Pemerintah Provinsi karena

objek pajak yang ada di Kabupaten Tebo sangat terbatas. Diperkirakan pada tahun 2010 realisasi pendapatan akan melampui target yang telah ditetapkan.

Dari sisi Belanja Daerah, yang terdiri dari Belanja Langsung dan Belanja Tidak Langsung, selama tahun 2009 mengalami efisiensi dari jumlah anggaran sebesar Rp505.587.686.435,30dan terealisasi sebesar Rp484.388.404.051,66(95,81%), atau terjadi penghematan sebesar 4,19%. Selain itu terjadi peningkatan alokasi anggaran untuk sektor urusan wajib yang terdiri dari pendidikan, kesehatan, pekerjaan umum, perencanaan pembangunan, perhubungan, kependudukan dan catatan sipil, keluarga berencana dan keluarga sejahtera, tenaga kerja, koperasi dan usaha kecil menengah, kesatuan bangsa dan politik dalam negeri, pemerintahan umum, kepegawaian, dan pemberdayaan masyarakat desa. Kondisi ini dapat meningkatkan kualitas kesejahteraan penduduk dalam mendapatkan pelayanan kesehatan, kualitas pendidikan dan jumlah penduduk melek huruf, perumahan yang layak, meningkatkan ketahanan pangan serta meningkatkan kualitas dan kuantitas infrastruktur pedesaan.

Dari uraian di atas dapat terlihat meningkatnya kesejahteraan rakyat melalui peningkatan kualitas pertumbuhan, serta didorong oleh pertumbuhan ekonomi dan pemantapan stabilitas ekonomi, akan dapat dicapai. Dengan demikian, Kabupaten Tebo akan mampu mengurangi angka pengangguran dan laju pertumbuhan penduduk miskin. Kondisi perekonomian seperti ini yang bersinergi dengan keberhasilan pelaksanaan pembangunan akan membawa Kabupaten Tebo pada kemajuan dengan tingkat kesejahteraan masyarakat yang lebih baik.

2.2. Kebijakan Pengelolaan Keuangan Daerah

Sebagaimana tahun-tahun sebelumnya, APBD TA 2009 disusun dalam rangka penyelenggaraan fungsi masyarakat daerah, pelaksanaan pembangunan daerah, pelaksanaan pembangunan dan pelayanan kepada masyarakat untuk mencapai tujuan bernegara. Hal tersebut guna mewujudkan visi Daerah yaitu ”Tebo yang Maju, Berdaya Saing, Berbasis Agrobisnis dan Agroindustri” sebagaimana dapat dilihat dalam dokumen Rencana Starategis Daerah. Secara operasional upaya dimaksud dilaksanakan oleh Satuan Kerja Perangkat Daerah berikut unit kerja di bawahnya yang sekaligus bertindak selaku penanggungjawab pengelolaan keuangan.

APBD TA 2009 merupakan tahun keempat penerapan sistem anggaran kinerja dalam penyusunan APBD Kabupaten Tebo. Dalam kurun waktu empat tahun, perbaikan demi perbaikan terus dilakukan oleh Pemerintah Kabupaten Tebo bersama DPRD dalam penyusunan anggaran guna mewujudkan tujuan bernegara sebagaimana diamanatkan dalam Undang-Undang Dasar Tahun 1945. Selama kurun waktu itu pula berbagai kebijakan pengelolaan keuangan daerah telah diterbitkan oleh Pemerintah dalam bentuk satu paket undang-undang di bidang keuangan negara, yakni Undang–undang Nomor 17 Tahun 2003, disusul dengan Undang–undang Nomor 1 Tahun 2004 dan Undang–undang Nomor 15 Tahun 2004.

Sistem anggaran kinerja yang telah ditetapkan selama 4 tahun terakhir ini dengan berpedoman pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 yang sudah diperbaharui dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 memiliki

landasan yang kokoh dikarenakan berakar pada satu paket Undang–Undang Keuangan Negara dan Undang–Undang Pemerintahan Daerah yang baru, terlebih dengan telah diterbitkannya Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah pengganti Peraturan Pemerintah Nomor 105 Tahun 2000.

Selanjutnya, sebagai pelaksanaan ketentuan Peraturan Pemerintah Nomor 58 Tahun 2005, telah ditetapkan perangkat kebijakan yang menjadi dasar dalam pengelolaan dan pertanggungjawaban keuangan daerah, yakni Peraturan Daerah Nomor 1 Tahun 2007 tentang Pokok–Pokok Pengelolaan Keuangan Daerah. Peraturan Daerah ini secara substansial mengatur hal–hal pokok yang berkaitan dengan pengelolaan keuangan daerah Pemerintah Kabupaten Tebo.

2.3. Penyusunan dan Penetapan APBD

Hak dan kewajiban daerah dijabarkan lebih lanjut dalam bentuk pendapatan, belanja, dan pembiayaan daerah dalam kerangka APBD yang dikelola dalam sistem pengelolaan keuangan daerah. Sebagaimana telah disebutkan di atas, penyusunan APBD TA 2009 telah mengacu pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, sebagaimana yang sudah diperbaharui dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007.

Sesuai amanat Undang-undang Nomor 32 Tahun 2004, setelah dibahas dan memperoleh persetujuan DPRD, R-APBD TA 2009 selanjutnya disampaikan kepada Bupati Tebo untuk dievaluasi. Berdasarkan hasil evaluasi tersebut, APBD TA 2009 ditetapkan dengan Peraturan Daerah Nomor 01 Tahun 2009 tanggal 29 Januari 2009. Kebijakan keuangan dimaksud dilaksanakan dengan berpedoman pada kebijakan Pemerintah Pusat sesuai dengan Peraturan Menteri Dalam Negeri Nomor 30 Tahun 2007 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2009.

Berdasarkan Peraturan Daerah Nomor 07 Tahun 2009 tanggal 3 September Tahun 2009 tentang Perubahan APBD TA 2009, susunan P-APBD TA 2009 meliputi:

1. Pendapatan : Rp478.989.475.035,14 2. Belanja : Rp505.587.686.435,30 (surplus/defisit) : Rp(26.598.211.400,16) 3. Pembiayaan: a. Penerimaan : Rp26.598.211.400,16 b. Pengeluaran : Rp0,00 a. Pendapatan Daerah

Sumber pendapatan daerah yang ditetapkan dalam APBD berasal dari Pendapatan Asli Daerah, Pendapatan Transfer, dan Lain–Lain Pendapatan yang Sah. Pendapatan Asli Daerah berupa Pajak Daerah dan Retribusi Daerah dilaksanakan berdasarkan Peraturan Daerah yang di dalamnya diatur ketentuan mengenai jenis, tarif, objek, institusi pengelola dan hal lainnya. Rencana penerimaan yang bersumber dari Pajak Daerah dalam Perubahan APBD TA 2009 bila dibandingkan dengan APBD TA 2008 mengalami kenaikan sebesar 43,68%.

Di samping Pajak Daerah dan Retribusi Daerah, sumber PAD Lainnya yang diharapkan sebagai penopang yakni Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan dan Lain-Lain PAD yang Sah, masing– masing ditargetkan sebesar Rp3.288.249.752,00 dan Rp10.652.497.177,14. Sumber penerimaan tersebut masing–masing berasal dari deviden atas Penyertaan Modal Pemerintah Daerah pada Bank Jambi, yang di antaranya berasal dari Jasa Giro/Bunga Deposito atas penempatan uang daerah pada bank yang sehat. Secara keseluruhan jumlah PAD yang dianggarkan setelah perubahan APBD TA 2009 sebesar Rp22.740.981.813,14 atau 4,75% dari total rencana penerimaan sebesar Rp478.989.475.035,14.

Dengan demikian, dalam rangka membiayai anggaran belanja dalam APBD TA 2009, Pemerintahan Daerah masih tetap bergantung pada sumber penerimaan yang berasal dari Pemerintah Pusat/Provinsi Jambi melalui Dana Perimbangan, dan Lain– Lain Pendapatan yang Sah dengan kontribusi sebesar 95,25% dari total rencana pendapatan senilai Rp478.989.475.035,14. Perbandingan antara APBD TA 2009 dan TA 2008 dapat dilihat dalam Tabel II.a.

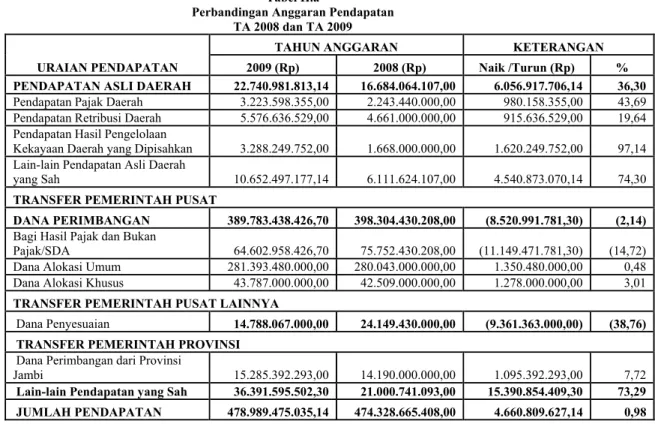

Tabel II.a

Perbandingan Anggaran Pendapatan TA 2008 dan TA 2009

URAIAN PENDAPATAN

TAHUN ANGGARAN KETERANGAN 2009 (Rp) 2008 (Rp) Naik /Turun (Rp) % PENDAPATAN ASLI DAERAH 22.740.981.813,14 16.684.064.107,00 6.056.917.706,14 36,30

Pendapatan Pajak Daerah 3.223.598.355,00 2.243.440.000,00 980.158.355,00 43,69 Pendapatan Retribusi Daerah 5.576.636.529,00 4.661.000.000,00 915.636.529,00 19,64 Pendapatan Hasil Pengelolaan

Kekayaan Daerah yang Dipisahkan 3.288.249.752,00 1.668.000.000,00 1.620.249.752,00 97,14 Lain-lain Pendapatan Asli Daerah

yang Sah 10.652.497.177,14 6.111.624.107,00 4.540.873.070,14 74,30

TRANSFER PEMERINTAH PUSAT

DANA PERIMBANGAN 389.783.438.426,70 398.304.430.208,00 (8.520.991.781,30) (2,14)

Bagi Hasil Pajak dan Bukan

Pajak/SDA 64.602.958.426,70 75.752.430.208,00 (11.149.471.781,30) (14,72) Dana Alokasi Umum 281.393.480.000,00 280.043.000.000,00 1.350.480.000,00 0,48 Dana Alokasi Khusus 43.787.000.000,00 42.509.000.000,00 1.278.000.000,00 3,01

TRANSFER PEMERINTAH PUSAT LAINNYA

Dana Penyesuaian 14.788.067.000,00 24.149.430.000,00 (9.361.363.000,00) (38,76) TRANSFER PEMERINTAH PROVINSI

Dana Perimbangan dari Provinsi

Jambi 15.285.392.293,00 14.190.000.000,00 1.095.392.293,00 7,72

Lain-lain Pendapatan yang Sah 36.391.595.502,30 21.000.741.093,00 15.390.854.409,30 73,29 JUMLAH PENDAPATAN 478.989.475.035,14 474.328.665.408,00 4.660.809.627,14 0,98

Atas kondisi tersebut, upaya optimalisasi penerimaan daerah yang bersumber dari Pajak Daerah dan Retribusi Daerah tetap terus ditingkatkan diantaranya melalui intensifikasi dan ekstensifikasi pemungutan dengan memperluas cakupan jumlah Wajib Pajak/Retribusi Daerah yang potensial tanpa menimbulkan ekonomi biaya tinggi yang dapat berpengaruh negatif pada melemahnya kinerja keuangan dunia usaha.

Upaya penciptaan iklim usaha yang sehat dan berdaya saing lebih diutamakan guna mendorong dunia usaha agar dapat lebih berkembang sehingga akhirnya dapat berpengaruh pada peningkatan penerimaan Pajak Daerah dan Retribusi Daerah. Pada Bagian Laba Usaha Daerah ditempuh kebijakan dengan mendorong pelaksaanan RUPS Bank Jambi dapat dilakukan lebih awal sehingga transfer dana deviden dapat segera direalisasikan. Terhadap sumber Lain-Lain PAD yang Sah yang diantaranya berasal dari jasa giro dan bunga deposito, ditempuh kebijakan berupa pengeluaran kas yang ketat sesuai dengan anggaran kas belanja atas beban rekening kas daerah melalui penerapan UYHD (Uang yang Harus Dipertanggung jawabkan). Dengan kebijakan ini diharapkan dana yang beredar (Uang Persediaan) pada SKPD disesuaikan dengan kebutuhan, sehingga uang daerah pada rekening Kas Daerah dapat lebih dioptimalkan.

Terhadap penerimaan daerah yang bersumber dari Dana Perimbangan/Bagi Hasil ditempuh kebijakan dengan meningkatkan koordinasi secara intensif dengan instansi yang berwenang dengan harapan transfer ke rekening Kas Daerah dapat dilakukan secara rutin dan tepat waktu setiap bulan.

b. Belanja Daerah

Secara keseluruhan anggaran Belanja dalam APBD TA 2009 mengalami penurunan sebesar 8,90% atau Rp(49.412.541.236,04) bila dibandingkan dengan anggaran Belanja TA 2008. Penurunan secara umum karena adanya penurunan dari belanja modal.

Persentase penurunan anggaran terbesar berada pada anggaran Belanja Modal sebesar Rp(172.274.837.159,81) atau menurun 59,36%.

Berikut ini perbandingan anggaran Belanja Daerah dalam perubahan APBD TA 2009 dan TA 2008 sebagaimana dapat dilihat dalam Tabel II.b.

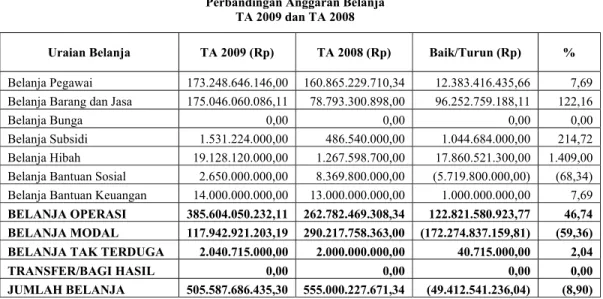

Tabel II.b

Perbandingan Anggaran Belanja TA 2009 dan TA 2008

Uraian Belanja TA 2009 (Rp) TA 2008 (Rp) Baik/Turun (Rp) %

Belanja Pegawai 173.248.646.146,00 160.865.229.710,34 12.383.416.435,66 7,69 Belanja Barang dan Jasa 175.046.060.086,11 78.793.300.898,00 96.252.759.188,11 122,16

Belanja Bunga 0,00 0,00 0,00 0,00

Belanja Subsidi 1.531.224.000,00 486.540.000,00 1.044.684.000,00 214,72 Belanja Hibah 19.128.120.000,00 1.267.598.700,00 17.860.521.300,00 1.409,00 Belanja Bantuan Sosial 2.650.000.000,00 8.369.800.000,00 (5.719.800.000,00) (68,34) Belanja Bantuan Keuangan 14.000.000.000,00 13.000.000.000,00 1.000.000.000,00 7,69

BELANJA OPERASI 385.604.050.232,11 262.782.469.308,34 122.821.580.923,77 46,74 BELANJA MODAL 117.942.921.203,19 290.217.758.363,00 (172.274.837.159,81) (59,36) BELANJA TAK TERDUGA 2.040.715.000,00 2.000.000.000,00 40.715.000,00 2,04

TRANSFER/BAGI HASIL 0,00 0,00 0,00 0,00

Kenaikan pada Belanja Operasi terjadi pada Belanja Pegawai sebesar Rp12.383.416.435,66 atau 7,70%, Belanja Barang dan Jasa sebesar Rp96.252.759.188,11 atau 122,16%, Belanja Subsidi sebesar Rp1.044.684.000,00 atau 214,72%, serta Belanja Bantuan Keuangan sebesar Rp1.000.000.000,00 atau 7,69%. Serta belanja Hibah sebesar Rp 17.860.521.300 atau 1.409%. Kenaikan tersebut karena adanya perubahan kebijakan pemerintah pusat dalam menyalurkan Dana Alokasi khusus (DAK) Pendidikan yang semula dikelola langsung oleh SKPD yang bersangkutan kemudian pengelolaannya dialihkan ke PPKD Kabupaten Tebo di mana dana tersebut menjadi Kelompok Belanja Hibah.

Anggaran Belanja Modal TA 2009 sebesar Rp117.942.921.203,19,00 atau mengalami penurunan sebesar Rp172.274.837.159,81 atau 59,36% dari anggaran tahun 2008.

Dalam rangka melaksanakan asas “Taat pada Peraturan Perundang-undangan”, Anggaran Belanja dalam APBD ditetapkan sebagai batas tertinggi pengeluaran untuk setiap jenis Belanja, meliputi Belanja Pegawai, Belanja Barang dan Jasa, Belanja Perjalanan Dinas dan Belanja Pemeliharaan. Di samping itu, setiap pengeluaran daerah atas beban anggaran belanja dilaksanakan berdasarkan pada peraturan perundang-undangan yang melandasinya.

Dalam rangka efisiensi dan efektivitas pemanfaatan dana serta menghindari terjadinya penumpukan dana yang menganggur (iddle cash) pada Satuan Kerja Perangkat Daerah, ditempuh kebijakan dengan menerapkan sistem UYHD (Uang yang Harus Dipertanggung Jawabkan). Selain itu sebagai pedoman dalam pelaksanaan Anggaran Belanja Daerah yang telah ditetapkan beberapa perangkat peraturan perundangan baik yang mengatur secara khusus maupun bersifat umum.

c. Pembiayaan

Dengan kondisi Anggaran Pendapatan sebesar Rp478.989.475.035,14dan Anggaran Belanja sebesar Rp505.587.686.435,30 mengakibatkan timbulnya defisit anggaran sebesar Rp26.598.211.400,16. Untuk menutup defisit anggaran tersebut ditempuh kebijakan dengan menggunakan sumber pembiayaan yang berasal dari Sisa Lebih Perhitungan Anggaran TA 2008.

Melalui kebijakan pembiayaan, kekurangan dana dalam rangka membiayai anggaran belanja yang bersumber dari anggaran pendapatan dapat ditutupi dari sumber penerimaan pembiayaan. Seperti digambarkan dalam tabel di bawah ini.

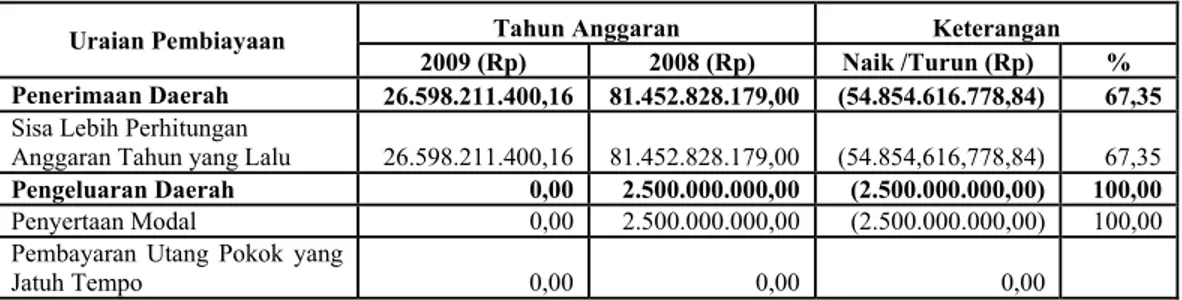

Tabel II.c

Perbandingan Anggaran Pembiayaan TA 2009 dan TA 2008

Uraian Pembiayaan Tahun Anggaran Keterangan 2009 (Rp) 2008 (Rp) Naik /Turun (Rp) % Penerimaan Daerah 26.598.211.400,16 81.452.828.179,00 (54.854.616.778,84) 67,35

Sisa Lebih Perhitungan

Anggaran Tahun yang Lalu 26.598.211.400,16 81.452.828.179,00 (54.854,616,778,84) 67,35

Pengeluaran Daerah 0,00 2.500.000.000,00 (2.500.000.000,00) 100,00

Penyertaan Modal 0,00 2.500.000.000,00 (2.500.000.000,00) 100,00 Pembayaran Utang Pokok yang

Jatuh Tempo 0,00 0,00 0,00

Uraian Pembiayaan Tahun Anggaran Keterangan 2009 (Rp) 2008 (Rp) Naik /Turun (Rp) % Pembiayaan Netto 26.598.211.400,16 78.952.828.179,00 (52.354.616.778,84) (66,31)

2.4. Indikator Pencapaian Target Kinerja APBD

APBD TA 2009 disusun dengan menerapkan Sistem Anggaran Berbasis Kinerja, yakni mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang digunakan. Prinsip-Prinsip Anggaran Berbasis Kinerja ini secara operasional dituangkan dalam bentuk Anggaran Belanja Langsung, yakni belanja yang dipengaruhi secara langsung oleh adanya program/kegiatan yang direncanakan. Alokasi dana untuk membiayai program/kegiatan dimaksud ditampung dalam Anggaran Belanja Operasional dan Pemeliharaan serta Belanja Modal.

Dari sisi keuangan, pencapaian target Peraturan Daerah tentang APBD meliputi tingkat pencapaian target pendapatan, tingkat penyerapan pagu belanja dan pembiayaan. Pencapaian target pendapatan dapat dilihat pada Tabel II.d berikut ini:

Tabel II.d

Pencapaian Target PendapatanTA 2009

No Uraian Anggaran (Rp) Realisasi (Rp) % 1.1. PENDAPATAN ASLI DAERAH 22.740.981.813,14 18.174.864.542,91 79,92

1.1.1. Pajak Daerah 3.223.598.355,00 3.570.516.313,00 110,76 1.1.2. Retribusi 5.576.636.529,00 5.673.195.738,00 101,73 1.1.3. Bagian Laba Usaha Daerah 3.288.249.752,00 3.288.249.752,04 100,00 1.1.4. Lain-Lain Pendapatan Asli Daerah 10.652.497.177,14 5.642.902.739,87 52,97

1.2. PENDAPATAN TRANSFER 419.856.897.719,70 421.756.971.852,41 100,45 1.2.1

Transfer Pemerintah Pusat Dana

Perimbangan 389.783.438.426,70 391.468.683.149,00 100,43 Dana Perimbangan:

1.2.1.1 Bagi Hasil Pajak 37.729.419.628,70 36.376.635.544,00 96,41 Bagi Hasil SDA 26.873.538.798,00 29.917.931.605,00 111,33 1.2.1.2 Dana Alokasi Umum 281.393.480.000,00 281.387.116.000,00 100,00 1.2.1.3 Dana Alokasi Khusus 43.787.000.000,00 43.787.000.000,00 100,00

1.2.2 Transfer Pemerintah Pusat Lainnya 14.788.067.000,00 14.788.057.000,00 100,00

1.2.2.1 Dana Otonomi Khusus - -

1.2.2.2 Dana Penyesuaian 14.788.067.000,00 14.788.057.000,00 100,00

1.2.3. Transfer Pemerintah Provinsi 15.285.392.293,00 15.500.231.703,41 101,41

1.2.3.1 Pendapatan Bagi Hasil Pajak 15.285.392.293,00 15.500.231.703,41 101,41 1.2.3.2 Pendapatan Bagi Hasil Lainnya

1.3. Lain-lain Pendapatan yang Sah 36.391.595.502,30 27.101.245.503,00 74,47 JUMLAH PENDAPATAN 478.989.475.035,14 467.033.081.898,32 97,50

Berdasarkan tabel di atas, pencapaian target pendapatan menunjukkan angka 97,50% dengan realisasi sebesar Rp467.033.081.898,32 dari anggaran sebesar Rp478.989.475.035,14. Pencapaian target tertinggi berada pada Pendapatan Transfer dengan pencapaian sebesar 100,45%, disusul Pendapatan Asli Daerah dengan pencapaian sebesar 79,92%.

Sedangkan tidak tercapainya target sumber Penerimaan Bagi Hasil Pajak diantaranya akibat imbas dari krisis global yang mempengaruhi ekonomi dunia sehingga menurunnya penerimaan negara secara nasional dari sektor perpajakan dan migas. Dengan menurunnya pendapatan negara dari sektor tersebut berdampak pada menurunnya jumlah transfer dana dari Pemerintah Pusat kepada Pemerintah Daerah yang merupakan komponen dana perimbangan yang persentase pembagiannya diatur berdasarkan peraturan perundang-undangan.

Pencapaian target pendapatan pada sumber penerimaan Bagian Laba Usaha Daerah juga meningkat seiring dengan makin meningkatnya kinerja keuangan Bank Jambi sehingga menghasilkan deviden Tahun Buku 2009 bagian Pemerintah Kabupaten Tebo sebesar Rp3.288.249.752,04.

Pada Tahun 2009, sumber pendapatan Lain-Lain PAD yang Sah mencapai target, hanya bisa direalisasikan sebesar Rp5.642.902.739,87 atau 52,97% dari target anggaran yang ditetapkan sebesar Rp10.652.497.177,14.

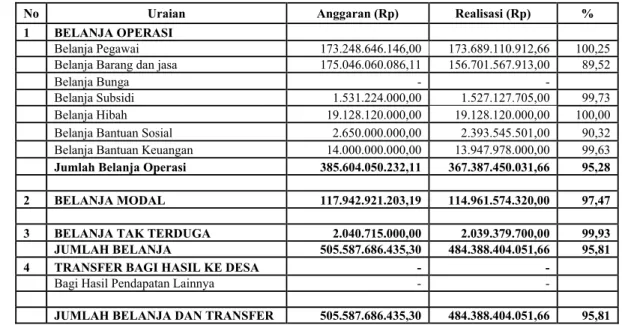

Untuk belanja, secara keseluruhan realisasinya di bawah pagu dana yang ditetapkan dalam APBD dengan persentase penyerapan anggaran belanja sebesar 95,81% sebagaimana digambarkan dalam Tabel II.e berikut ini:

Tabel II.e

Penyerapan Pagu Belanja TA 2009

No Uraian Anggaran (Rp) Realisasi (Rp) % 1 BELANJA OPERASI

Belanja Pegawai 173.248.646.146,00 173.689.110.912,66 100,25 Belanja Barang dan jasa 175.046.060.086,11 156.701.567.913,00 89,52

Belanja Bunga - -

Belanja Subsidi 1.531.224.000,00 1.527.127.705,00 99,73 Belanja Hibah 19.128.120.000,00 19.128.120.000,00 100,00 Belanja Bantuan Sosial 2.650.000.000,00 2.393.545.501,00 90,32 Belanja Bantuan Keuangan 14.000.000.000,00 13.947.978.000,00 99,63

Jumlah Belanja Operasi 385.604.050.232,11 367.387.450.031,66 95,28 2 BELANJA MODAL 117.942.921.203,19 114.961.574.320,00 97,47 3 BELANJA TAK TERDUGA 2.040.715.000,00 2.039.379.700,00 99,93

JUMLAH BELANJA 505.587.686.435,30 484.388.404.051,66 95,81

4 TRANSFER BAGI HASIL KE DESA - -

Bagi Hasil Pendapatan Lainnya - -

JUMLAH BELANJA DAN TRANSFER 505.587.686.435,30 484.388.404.051,66 95,81

Berdasarkan tabel di atas, penyerapan anggaran terendah ada pada Belanja Barang dan Jasa yaitu sebesar 89,52% dengan realisasi sebesar Rp156.701.567.913,00

dari anggaran sebesar Rp175.046.060.086,11.

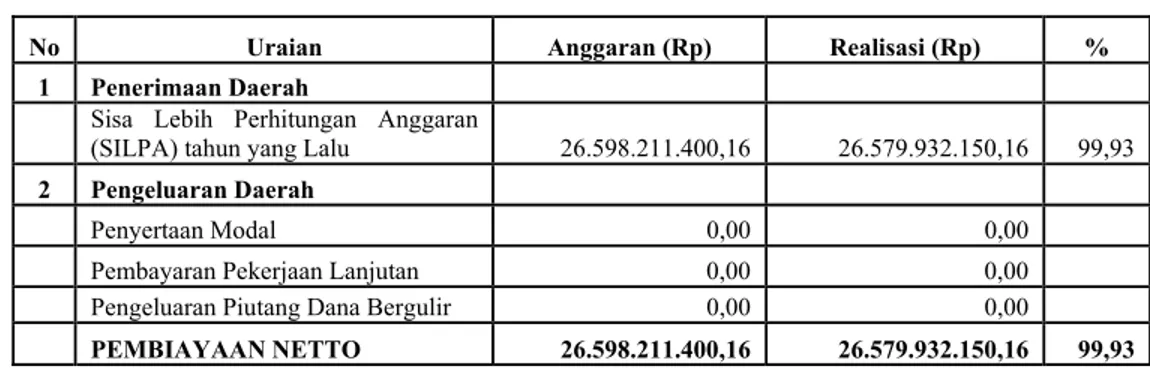

Untuk pencapaian target Penerimaan Pembiayaan dan tingkat penyerapan Pengeluaran Pembiayaan TA 2009 sebagaimana Tabel II.f berikut ini.

Tabel II.f

Pencapaian Target Penerimaan Pembiayaan dan Tingkat Penyerapan Pengeluaran Pembiayaan TA 2009

No Uraian Anggaran (Rp) Realisasi (Rp) %

1 Penerimaan Daerah

Sisa Lebih Perhitungan Anggaran (SILPA) tahun yang Lalu

26.598.211.400,16 26.579.932.150,16 99,93 2 Pengeluaran Daerah Penyertaan Modal 0,00 0,00

Pembayaran Pekerjaan Lanjutan 0,00 0,00

Pengeluaran Piutang Dana Bergulir 0,00 0,00

PEMBIAYAAN NETTO 26.598.211.400,16 26.579.932.150,16 99,93

Dari tabel di atas dapat dijelaskan bahwa Penerimaan Pembiayaan dengan anggaran Rp26.598.211.400,16 terealisasi sebesar Rp26.579.932.150,16 atau 99,93%.

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

Untuk pencapaian target kinerja program/kegiatan berupa pelaporan kinerja disajikan tersendiri dalam dokumen “Laporan Akuntabilitas Kinerja Instansi Pemerintah” (LAKIP), mengacu pada pedoman yang ditetapkan oleh Kepala Lembaga Administrasi Negara (LAN). Dokumen LAKIP melaporkan aspek Akuntabilitas Kinerja, dimana esensi capaian kinerja yang dilaporkan merujuk pada sejauh mana visi, misi dan tujuan/sasaran strategis telah dicapai selama Tahun 2009. Termasuk di dalamnya antara lain diuraikan strategi dan sumber daya yang digunakan untuk mencapai tujuan/sasaran strategis, tingkat efisiensi suatu program melalui perbandingan output dengan inputnya, serta tingkat efektivitas suatu program melalui perbandingan outcome dengan targetnya.

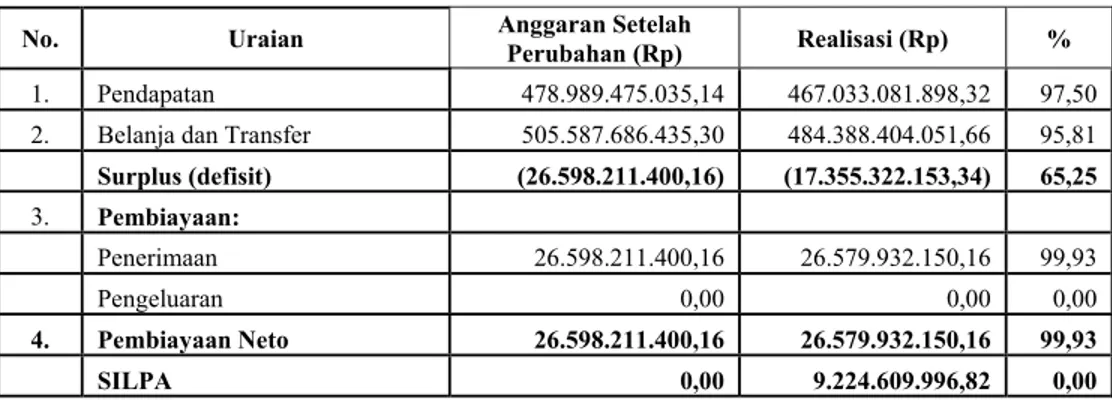

Secara garis besar, Anggaran dan Realisasi APBD TA 2009 digambarkan dalam Tabel III.aberikut ini.

Tabel III.a

Ringkasan Anggaran Pendapatan, Belanja, dan Pembiayaan beserta Realisasinya TA 2009 No. Uraian Anggaran Setelah Perubahan (Rp) Realisasi (Rp) %

1. Pendapatan 478.989.475.035,14 467.033.081.898,32 97,50 2. Belanja dan Transfer 505.587.686.435,30 484.388.404.051,66 95,81

Surplus (defisit) (26.598.211.400,16) (17.355.322.153,34) 65,25 3. Pembiayaan: Penerimaan 26.598.211.400,16 26.579.932.150,16 99,93 Pengeluaran 0,00 0,00 0,00 4. Pembiayaan Neto 26.598.211.400,16 26.579.932.150,16 99,93 SILPA 0,00 9.224.609.996,82 0,00

Berdasarkan Perhitungan APBD TA 2009 di atas, kinerja keuangan Pemerintah Kabupaten Tebo dapat disimpulkan sebagai berikut:

1. Pendapatan yang ditargetkan sebesar Rp478.989.475.035,14 dapat direalisasikan sebesar Rp467.033.081.898,32 atau 97,50% dari anggaran. Pada sisi lain, Belanja yang dianggarkan sebesar Rp505.587.686.435,30 direalisasikan sebesar Rp484.388.404.051,66 atau 95,81% dari anggaran. Dengan demikian, anggaran defisit sebesar Rp26.598.211.400,16 dapat direalisasikan menjadi defisit sebesar Rp17.355.322.153,34.

2. Hal ini menunjukkan kinerja keuangan yang kurang optimal untuk pencapaian kinerja pendapatan. Tetapi dari sisi belanja menunjukkan pencapaian kinerja yang positif yakni dapat menekan defisit anggaran (efisiensi).

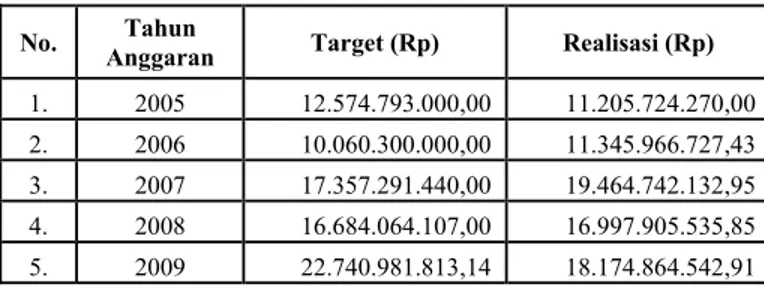

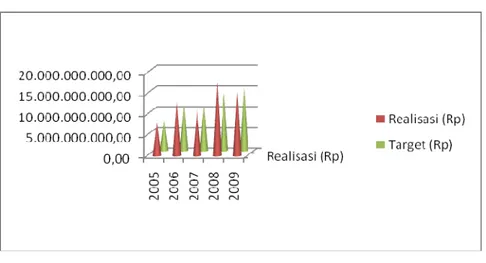

Untuk melihat perkembangan target dan realisasi penerimaan PAD dari Tahun Anggaran 2005 sampai dengan 2009 secara jelas dapat dilihat pada Tabel III.b dan grafik III.a berikut ini:

Tabel III.b

Perkembangan PAD dari TA 2005 sampai dengan 2009

No. Anggaran Tahun Target (Rp) Realisasi (Rp)

1. 2005 12.574.793.000,00 11.205.724.270,00 2. 2006 10.060.300.000,00 11.345.966.727,43 3. 2007 17.357.291.440,00 19.464.742.132,95 4. 2008 16.684.064.107,00 16.997.905.535,85 5. 2009 22.740.981.813,14 18.174.864.542,91 Grafik III.a

Perkembangan Target dan Realisasi PAD TA 2005 sampai dengan 2009 (dalam Rupiah)

Target penerimaan dan realisasi PAD mengalami penurunan dari TA 2005 sampai dengan TA 2006. Pada TA 2007 terjadi kenaikan target penerimaan dari TA 2006 sebesar Rp7,29 milyar dan kenaikan pada realisasi penerimaan sebesar Rp8,12 milyar. Dari TA 2007 ke TA 2008, target dan realisasi PAD mengalami penurunan, dan dari TA 2008 ke TA 2009 target dan realisasi PAD kembali mengalami kenaikan. Dengan demikian, target penerimaan dan realisasi mulai tahun 2005 sampai tahun 2009 mengalami fluktuasi penurunan dan kenaikan.

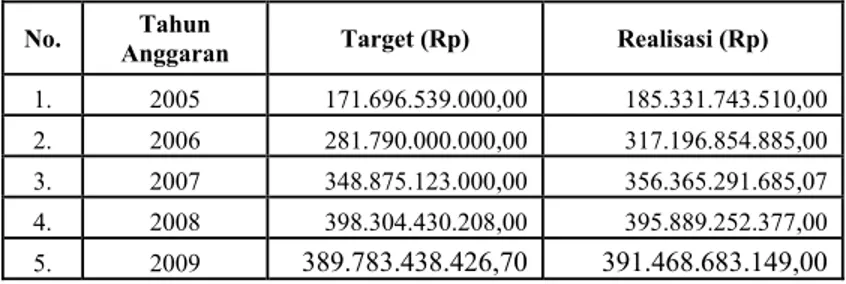

Perkembangan target dan realisasi untuk penerimaan yang bersumber dari Dana Perimbangan Pemerintah Pusat dapat dilihat dari Tabel III.c dan Grafik III.b sebagai berikut:

Tabel III.c

Perkembangan Penerimaan Dana Perimbangan dari Pemerintah Pusat TA 2005 sampai dengan 2009

No. Anggaran Tahun Target (Rp) Realisasi (Rp)

1. 2005 171.696.539.000,00 185.331.743.510,00 2. 2006 281.790.000.000,00 317.196.854.885,00 3. 2007 348.875.123.000,00 356.365.291.685,07 4. 2008 398.304.430.208,00 395.889.252.377,00 5. 2009 389.783.438.426,70 391.468.683.149,00 Grafik III.b

Perkembangan Target dan Realisasi Dana Perimbangan dari Pemerintah Pusat TA 2005 sampai dengan TA 2009

Penerimaan Dana Perimbangan Transfer Pemerintah Pusat berasal dari Dana Bagi Hasil Pajak, Dana Bagi Hasil Sumber Daya Alam, Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Penerimaan Dana Perimbangan yang berasal dari Transfer Pemerintah Pusat dari TA 2005 sampai dengan TA 2009 secara umum menunjukkan tren yang meningkat dari tahun ke tahun, baik dari sisi target penerimaan maupun dari sisi realisasi penerimaan, meskipun pada TA 2009 mengalami sedikit penurunan dibanding TA 2008.

Perkembangan target dan realisasi untuk penerimaan yang bersumber dari Transfer Pemerintah Provinsi dapat dilihat dari Tabel III.d dan Grafik III.c sebagai berikut:

Tabel III.d

Penerimaan Transfer dari Pemerintah Provinsi TA 2005 sampai dengan 2009 No. Tahun

Anggaran Target (Rp) Realisasi (Rp)

1. 2005 7.239.521.525,00 8.095.012.464,00 2. 2006 11.225.487.706,00 12.949.449.953,93 3. 2007 11.000.000.000,00 11.026.705.283,80 4. 2008 14.190.000.000,00 17.898.048.507,10 5. 2009 15.285.392.293,00 15.500.231.703,41

Grafik III.c

Perkembangan Target dan Realisasi Dana Perimbangan dari Pemerintah Provinsi TA 2005 sampai dengan 2009

Penerimaan Transfer Pemerintah Provinsi berasal dari Dana Bagi Hasil Pajak Provinsi. Penerimaan yang berasal dari Transfer Pemerintah Provinsi dari TA 2005 sampai dengan TA 2009 menunjukkan tren yang meningkat dari sisi target penerimaan.

Pada Belanja Daerah, Pemerintah Kabupaten Tebo telah menganggarkan Belanja untuk TA 2009 sebesar Rp505.587.686.435,30 dan merealisasikannya sebesar Rp484.388.404.051,66 sehingga terdapat efisiensi Belanja senilai Rp21.199.282.383,64 atau sebesar 4,19%. Perbandingan anggaran dan realisasi belanja dan transfer untuk TA 2009 dapat dilihat di bawah ini:

Tabel III.e

Perbandingan Anggaran dan Realisasi Belanja dan Transfer TA 2009

No. Uraian Anggaran (Rp) Realisasi (Rp) %

1. Belanja Operasi 385.604.050.232,11 367.387.450.031,66 95,28 2. Belanja Modal 117.942.921.203,19 114.961.574.320,00 97,47 3. Belanja Tak Terduga 2.040.715.000,00 2.039.379.700,00 99,93

Jumlah Belanja 505.587.686.435,30 484.388.404.051,66 95,81

4. Transfer Bagi Hasil ke Desa

Bagi Hasil Pendapatan Lainnya 0,00 0,00 0,00

Jumlah Belanja dan Transfer 505.587.686.435,30 484.388.404.051,66 95,81

Pengalokasian Belanja Pemerintah Kabupaten Tebo Tahun Anggaran 2009 berdasarkan Belanja Langsung dan Belanja Tidak Langsung dapat dilihat berturut-turut dari Tabel III.f dan Tabel III.g berikut ini:

Tabel III.f

Rincian Anggaran dan Realisasi Belanja Langsung TA 2009

No. Jenis Belanja Anggaran (Rp) Realisasi (Rp) %

1. Belanja Pegawai 22.190.769.370,00 17.863.711.660,00 80,50 2. Belanja Barang dan Jasa 175.046.060.086,11 156.701.567.913,00 89,52 3. Belanja Modal 117.942.921.203,19 114.961.574.320,00 97,47

Jumlah 315.179.750.659,30 289.526.853.893,00 91,86

Tabel III.g

Rincian Anggaran dan Realisasi Belanja Tidak Langsung TA 2009

No. Jenis Belanja Anggaran (Rp) Realisasi (Rp) % I Belanja Operasi 190.407.935.776,00 194.861.550.158,66 102,34

1. Belanja Pegawai 151.057.876.776,00 155.825.399.252,66 103,16 2. Belanja Subsidi 1.531.224.000,00 1.527.127.705,00 99,73 3. Belanja Hibah 19.128.120.000,00 19.128.120.000,00 100,00 4. Belanja Bantuan Sosial 2.650.000.000,00 2.393.545.501,00 90,32 5. Belanja Bantuan Keuangan 14.000.000.000,00 13.947.978.000,00 99,63 6. Belanja Tidak Terduga 2.040.715.000,00 2.039.379.700,00 99,93

II Belanja Transfer

1. Transfer Bagi Hasil ke Desa 0,00 0,00 0,00

Jumlah 190.407.935.776,00 194.861.550.158,66 102,34

Belanja Langsung pada TA 2009 dianggarkan sebesar Rp315.179.750.659,30 dan direalisasikan sebesar Rp289.526.853.893,00 atau 91,86% dari anggaran. Belanja Tidak Langsung dianggarkan sebesar Rp190.407.935.776,00 dan direalisasikan sebesar Rp194.861.550.158,66 atau 102,34% dari anggaran. Realisasi Belanja Pegawai melebihi anggaran yang telah ditetapkan karena adanya pembayaran gaji pegawai yang tidak diantisipasi dalam penggunaan anggaran.

Tabel III.h

Rincian Alokasi Anggaran dan Realisasi Belanja TA 2009

Jenis Anggaran % Realisasi %

Belanja Langsung 315.179.750.659,30 62,34 289.526.853.893,00 59,77 Belanja Tidak Langsung 190.407.935.776,00 37,66 194.861.550.158,66 40,23

Jumlah 505.587.686.435,30 100,00 484.388.404.051,66 100,00

Berdasarkan tabel di atas diketahui bahwa porsi Anggaran Belanja Langsung sebesar 62,34% dibandingkan dengan Belanja Tidak Langsung sebesar 37,66%. Sedangkan realisasi Belanja Langsung adalah sebesar Rp59,77% dibandingkan dengan Belanja Tidak Langsung sebesar 40,23%. Besarnya porsi Belanja Langsung jika dibandingkan dengan Belanja Tidak Langsung menunjukkan bahwa Pemerintah Kabupaten Tebo memiliki komitmen terhadap pelayanan publik. Hal ini juga membuktikan bahwa penyusunan Anggaran Berbasis Kinerja guna pencapaian Standar Pelayanan Minimum kepada masyarakat cukup dapat dipertanggungjawabkan.

BAB IV

KEBIJAKAN AKUNTANSI

4.1 Entitas Pelaporan Keuangan Daerah

Entitas pelaporan dalam laporan keuangan ini adalah Pemerintah Kabupaten Tebo yang merupakan bagian dari Provinsi Jambi. Pemerintah Kabupaten Tebo merupakan daerah pemekaran dari Kabupaten Bungo Tebo dan dibentuk berdasarkan Undang-undang Nomor 54 Tahun 1999 tentang Pembentukan Kabupaten Sarolangun, Kabupaten Tebo, Kabupaten Muaro Jambi, dan Kabupaten Tanjung Jabung Timur.

Penyelenggaraan pembukuan dilakukan mulai dari tingkat SKPD dan membuat laporan keuangan (sebagai entitas pelaporan) yang disampaikan kepada Bupati cq DPPKAD serta disusun oleh DPPKAD kemudian digabungkan menjadi Laporan Keuangan Daerah oleh Bidang Akuntansi dan Pelaporan.

4.2 Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

Basis akuntansi yang digunakan dalam laporan keuangan ini adalah basis kas untuk pengakuan Pendapatan, Belanja dan Pembiayaan dalam Laporan Realisasi Keuangan, dan berbasis akrual untuk pengakuan Aktiva/Aset, Utang/Kewajiban dan Ekuitas dalam Neraca.

Basis kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat Kas atau Setara Kas diterima atau dikeluarkan.

Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa lainnya tersebut terjadi, tanpa memperhatikan saat Kas atau setara Kas diterima atau dikeluarkan.

4.3 Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan a) Pendapatan

Pendapatan diakui pada saat kas diterima pada Rekening Kas Umum Daerah. Akuntansi pendapatan dilaksanakan berdasarkan asas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netto-nya (setelah dikompensasikan dengan pengeluaran).

b) Belanja

Belanja diakui pada saat terjadinya pengeluaran dari Rekening Kas Umum Daerah. Khusus pengeluaran melalui Bendahara Pengeluaran atau Pemegang Kas, pengakuan belanja terjadi pada saat pertanggungjawaban atau pengeluaran tersebut disahkan oleh Bendahara Umum Daerah (BUD).

c) Surplus/Defisit

Selisih lebih/kurang antara pendapatan dan belanja selama satu periode pelaporan dicatat dalam pos Surplus/Defisit.