2. LANDASAN TEORI

Bab ini akan menjelaskan tentang learning organization, employee’s satisfaction dan firm financial performance. Serta akan dijelaskan beberapa elemen yang terdapat dalam learning organization, employee’s satisfaction dan firm financial performance.

2.1. Landasan Teori

2.1.1 Organisasi Pembelajaran (Learning Organization)

Demers, D.L (2009) berpendapat bahwa organisasi pembelajaran menyediakan keunggulan kompetitif pada saat organisasi menghadapi persaingan dan globalisasi serta perubahan yang cepat dalam lingkungan.Learning Organization merupakan salah satu organisasi yang belajar terus menerus dan mentransformasikan dirinya menggunakan pembelajaran secara terpadu untuk mendukung dan mengkatalisasi pertumbuhan bagi individu, tim, seluruh organisasi, lembaga-lembaga dan masyarakat mana yang berhubungan. (Watkins dan Marsick, 2003).

Menurut Senge (1990) Learning Organization adalah organisasi di mana orang terus memperluas kapasitas mereka untuk menciptakan hasil yang benar- benar mereka inginkan, di mana pola-pola baru dan cara berpikir luas dipelihara, dimana aspirasi kolektif dibebaskan, dan dimana orang terus-menerus belajar bagaimana belajar bersama-sama. Terdapat 7 elemen dalam Learning Organization (Marsick dan Watkins, 2003), yakni continuous learning, dialogue/

inquiry, team learning, empowerment, system connection, embedded ness, dan leadership.

Menurut Watkins dan Marsick (2003) model organisasi pembelajaran terdiri dari tujuh elemen dan definisi yang terkait:

1. Continuous learning

Menunjukkan upaya organisasi untuk membuat kesempatan/ peluang

2. Dialogue & inquiry

Mengacu pada upaya organisasi dalam membuat budaya atas pertanyaan, umpan balik, dan eksperimen.

3. Team learning

Menunjukkan semangat kolaborasi dan keterampilan kolaboratif yang mendasari penggunaan efektif dari tim.

4. Empowerment

Menunjukkan proses organisasi untuk membuat dan berbagi visi bersama dan memperoleh umpan balik dari para anggotanya mengenai kesenjangan antara status saat ini dan visi yang baru.

5. Embedded system

Mengidentifikasikan upaya untuk membangun sistem untuk mendapatkan dan membagikan pembelajaran.

6. System Connection

Menunjukkan pemikiran global dan tindakan untuk menghubungkan organisasi ke lingkungan internal dan eksternalnya.

7. Strategic leadership

Menunjukkan sejauh mana pemimpin berpikir secara strategic tentang bagaimana menggunkana pembelajaran untuk membuat perubahan dan untuk memindahkan organisasi dalam arah yang baru atau pasar yang baru.

Menurut Ortenblad (2001) learning organization dan organizational learning merupakan merupakan 2 konsep yang saling berhubungan dan dapat digunakan bergantian, dimana organizational learning merupakan proses yang ada, sedangkan learning organization merupakan bentuk ideal organisasi.

Sedangkan menurut Tsang (1997), kedua konsep tersebut mirip tetapi memiliki konsep yang berbeda.Dimana organizational learning secara relatif mendeskripsikan pendekatan strategi pengembangan organisasi, sedangkan learning organization fokus pada pendekatan latihan pembelajaran dalam organisasi.Dapat disimpulkan bahwa learning organization dan organizational learning merupakan 2 konsep yang mirip dan saling berhubungan satu dengan lainnya.

2.1.2. Kepuasaan Karyawan (Employee Satisfaction)

Elemen-elemen yang digunakan dalam employee satisfaction (Jasna Auer Antoncic dan Bostjan Antoncic, 2011) adalah:

1. General satisfaction with work

General satisfaction with work ini terdiri dari kondisi pekerjaan, waktu bekerja, dan reputasi perusahaan.

2. Employee relationship

Employee relationship ini terdiri dari hubungan antara pekerja dan juga termasuk wawancara langsung dengan para pekerja secara tahunan.

3. Remuneration, benefits and organizational culture

Remuneration, benefitsm and organizational culture termasuk gaji, imbalan dalam bentuk manfaat dan pujian, promosi, pendidikan, pekerjaan permanen, dan suasana dan budaya perusahaan.

4. Employee loyalty

Employee loyalty ini penting dalam operasional perusahaan.Dimana employee loyalty ini menunjukkan kesetiaan/ loyalitas pekerja terhadap perusahaan.

Menurut Spector (1997), employee satisfaction merupakan kepuasan pekerja terhadap pekerjaan mereka/ tingkat dimana pekerja menyukai pekerjaan mereka. Menurut Kidd (2006), employee satisfaction merupakan perasaan yang dimiliki pekerja mengenai pekerjaannya/ pengalaman pekerjaan dalam hubungan dengan pengalaman yang lalu, ekspektasi saat ini, atau alternatif yang ada. Dapat disimpulkan bahwa employee satisfaction merupakan kepuasan pekerja/ perasaan pekerja terhadap pekerjaan yang ia miliki.

Komitmen manajemen puncak untuk meningkatkan kepuasan karyawan dengan memperhitungkan faktor-faktor yang mempengaruhi kepuasan karyawan dan dapat mendorong karyawan untuk meningkatkan kinerja tugas mereka dan meningkatkan tingkat kinerja kerja mereka, yang pada gilirannya dapat memberikan kontribusi terhadap pertumbuhan perusahaan. (Shaw et al, 1998;

Gerhart dan Rynes, 2003).

2.1.3. Financial Performance

Financial Performance adalah ukuran perubahan kondisi keuangan dari suatu organisasi atau hasil keuangan yang dihasilkan dari keputusan manajemen dan pelaksanaan keputusan manajemen dan pelaksanaan keputusan oleh anggota organisasi (Carton, 2005).

Financial Performance yang digunakan oleh Jasna Auer Antoncic dan Bostjan Antoncic (2011) adalah growth.Kinerja keuangan yang digunakan oleh Sahaya (2012) dalam penelitiannya adalah ROA.

Dan terdapat 5 dimensi adalah Financial Performance yaitu (Lopez, Peon, dan Ordas, 2005):

1. Return on Assets (ROA)

Return on Assets (ROA) diperoleh dengan membagi laba bersih tahun fiskal dengan total aset. (KHPI, 2012). ROA merupakan indikator yang menunjukkan seberapa menguntungkan sebuah perusahaan terhadap total aset..Penelitian sebelumnya yang menggunakan ROA sebagai alat ukur kinerja perusahaan adalah Hitt et al., 1997; King and Zeithamel, 2001;

Chajnacki, 2007

2. Return on Equity (ROE)

Return on Equity (ROE) berarti jumlah laba bersih kembali sebagai persentase dari ekuitas pemegang saham. (KHPI, 2012). ROE juga dikenal sebagai Return on Net Worth (RONW). Ini mengukur berapa banyak keuntungan perusahaan menghasilkan dengan uang yang diinvestasikan oleh pemegang saham. Penelitian yang juga menggunakan ROE sebagai salah satu alat ukur kinerja keuangan adalah Hitt et al.

(1997); Andrea D. Ellinger, Alexander E. Ellinger, Yang, dan Howton (2002), Martinez (2009), dan Chajnacki (2007)

3. Sales Growth

Sales Growth adalah perubahan persentase dari total penjualan selama periode waktu tertentu. (KHPI, 2012).Penelitian yang dilakukan oleh

Lopez, Peon, dan Ordas (2005) menggunakan sales growth sebagai dimensi firm financial performance.

4. Net Profit

Menurut (Habibollah Nakhaei, Hamid, Anuar, dan Karim Nakhaei, 2012).net profit didapat dengan mengurangkan semua beban (total expenses) dari total revues. Net profit menunjukkan apa yang perusahaan dapatkan (keuntungan/ kerugian). Net profit dapat juga disebut dengan net income/ net earning.Net profit/ net income menunjukkan jumlah uang yang tersisa setelah semua beban operasional, bunga, pajak, dan preferred stock dividendsi dikurangkan dari total keuntungan perusahaan. Penelitian yang dilakukan oleh Carton (2004) dan Manafi, Gheshmi, Hojabri, dan Fotoohnejad (2011) menggunakan net profit sebagai dimensi financial performance dalam penelitiannya.

5. Profit Growth

Profit Growth merupakan persentase perubahan net income selama lebih dari 1 tahun disesuaikan dengan rata-rata industri (Carton, 2004).Penelitian yang dilakukan oleh Lopez, Peon, dan Ordas (2005) menggunakan profit growth sebagai dimensi firm financial performance.

6. Market Share

Pangsa pasar adalah proporsi dari total pasar yang tersedia yang sedang dilayani oleh sebuah organisasi (KHPI, 2012)Market share adalah kinerja operasional yang mendukung kinerja keuangan. Penelitian yang dilakukan oleh (Chang and Singh, 2000); Segev (1987); menggunakan market share sebagai dimensi financial performance.

Dalam ilmu ekonomi , lebih tepatnya di teori kontrak (signaling theory) , sinyal adalah gagasan bahwa satu pihak yang dipercaya menyampaikan beberapa informasi tentang dirinya sendiri kepada pihak lain. (Spence,1973).

Sehingga jika signalling theory dalam penelitian ini sama dengan financial performance, dari hasil informasi yang diberikan responden maka informasi

tersebut dapat menjadi sinyal bagi para pemegang saham untuk melihat dan mengetahui apakah financial performance organisasinya baik atau buruk.

2.1.4. Karakteristik Perusahaan Non-Manufaktur

Berikut adalah lima karakteristik perusahaan jasa atau perusahaan non-manufaktur menurut Tjiptono (2004) :

Intangibility (tidak berwujud)

Jasa bebeda dengan barang.Bila barang merupakan suatu objek, alat, atau benda; maka jasa adalah suatu perbuatan, tindakan, pengalaman, proses, kinerja (performance), atau usaha.Oleh sebab itu, jasa tidak dapat dilihat, dirasa, dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi.Bagi para pelanggan, ketidakpastian dalam pembelian jasa relatif tinggi karena terbatasnya search qualities, yakni karakteristik fisik yang dapat dievaluasi pembeli sebelum pembelian dilakukan. Untuk jasa, kualitas apa dan bagaimana yang akan diteriman konsumen, umumnya tidak diketahui sebelum jasa bersangkutan dikonsumsi.

Inseparability (tidak dapat dipisahkan)

Barang biasa diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan jasa umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang sama.

Variability / Heterogeneity (berubah-ubah)

Jasa bersifat variabel karena merupakan non-standarized output, artinya banyak variasi bentuk, kualitas, dan jenis tergantung kepada siapa, kapan dan dimana jasa tersebut diproduksi. Hal ini dikarenakan jasa melibatkan unsur manusia dalam proses produksi dan konsumsinya yang cenderung tidak bisa diprediksi dan cenderung tidak konsisten dalam hal sikap dan perilakunya.

Perishability (tidak tahan lama)

Jasa tidak tahan lama dan tidak dapat disimpan. Kursi pesawat yang kosong, kamar hotel yang tidak dihuni, atau kapasitas jalur telepon yang tidak dimanfaatkan akan berlalu atau hilang begitu saja karena tidak bisa disimpan.

Lack of Ownership Lack of ownership

Perbedaan dasar antara jasa dan barang.Pada pembelian barang, konsumen memiliki hak penuh atas penggunaan dan manfaat produk yang dibelinya.Mereka bisa mengkonsumsi, menyimpan atau menjualnya. Di lain pihak, pada pembelian jasa, pelanggan mungkin hanya memiliki akses personel atas suatu jasa untuk jangka waktu terbatas (misalnya kamar hotel, bioskop, jasa penerbagan dan pendidikan).

2.2. Hubungan Antar Variabel

2.2.1. Hubungan antara Learning Organization dengan Employee Satisfaction

Penelitian yang dilakukan oleh Egan et al. (2004) yang berjudul “The Effects of Organizational Learning Culture and Job Satisfaction on Motivation to Transfer Learning and Turnover Intention” yang menemukan adanya pengaruh positif yang signifikan antara budaya organisasi pembelajaran terhadap kepuasaan karyawan dan motivasi untuk mentransfer pembelajaran.

Lalu diikuti dengan penelitian yang dilakukan Eylon and Bamberger (2000) yang berjudul “Empowerment Cognitions and Empowerment Acts : Recognizing the Importance of Gender”. Penelitian ini menggunakan variabel moderator yaitu Empowerment yang merupakan salah satu elemen dari Learning Organization.Hasil penelitian menunjukan pengaruh positif antara learning organization terhadap kepuasan kerja karyawan.

Dengan demikian, dapat disimpulkan bahwa learning organization memberikan pengaruh positif dan signifikan terhadap employee satisfaction.

Sehingga hipotesis dapat dirumuskan sebagai berikut:

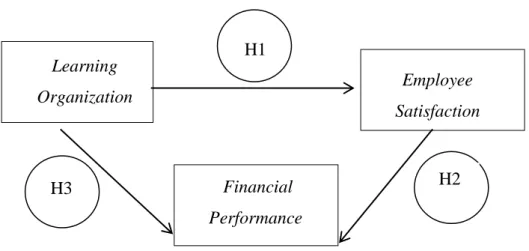

H1: Terdapat pengaruh positif dan signifikan antara learning organization terhadap employee satisfaction.

2.2.2. Hubungan antara Employee Satisfaction dengan Financial Performance

Pada tahun 2003, Koys melakukan penelitian yang berjudul “How the achievement of human-resources goals drives restaurant performance. Cornell

Hotel and Restaurant Administration Quarterly” yang menyatakan kepuasan karyawan dapat bertindak sebagai fitur dasar dalam membantu perusahaan untuk mendapatkan tujuan keuangan. Hasil penelitiannya menunjukan pengaruh positif antara kepuasaan karyawan terhadap kinerja keuangan perusahaan.

Penelitian yang dilakukan oleh Jasna Auer Antoncic dan Bostjan Antoncic (2011), menunjukkan terdapat hubungan positif dan signifikan antara employee satisfaction dengan firm growth.Dalam penelitiannya telah membuktikan bahwa employee satisfaction memberikan pengaruh pada financial performance (growth) dengan menggunakan 4 dimensi employee satisfaction yaitu general satisfaction with work; employee relationships; emuneration, benefits, and organizational culture; dan employee loyalty.

Penelitian lain yang berjudul “Compensation: Theory, Evidence, and Strategic Implications” menyatakan bahwa praktek yang meningkatkan kepuasan karyawan cenderung meningkatkan kualitas karyawan dan tingkat kinerja mereka (Gerhart dan Rynes, 2003). Dan meningkatnya kinerja karyawan akan membantu meningkatkan kinerja keuangan perusahaan.

Dengan demikian, dapat disimpulkan bahwa employee satisfaction memberikan pengaruh positif dan signifikan terhadap financial performance.

Sehingga hipotesis dapat dirumuskan sebagai berikut:

H2: Terdapat pengaruh positif signifikan antara employee satisfaction terhadap financial performance.

2.2.3. Hubungan antara Learning Organization dengan Financial Performance

Karya Ellinger et al. (2002b) yang berjudul “The Relationship Between the Learning Organization Concept and Firms' Financial Performance: An Ampirical Assessment” didukung dan diperpanjang temuan Bartel (2000), yang menujukan eksplorasi hubungan positif antara praktek belajar dalam organisasi dan kinerja keuangan perusahaan.

Penelitian lainnya yang dilakukan Power (2004) yang berjudul “The Link Between Self-managed Work Teams and Learning Organisations Using Performance Indicators” menemukan bahwa konsep pembelajaran organisasi

menampilkan hubungan yang kuat dengan tiga ukuran kinerja yang digunakan dalam penelitian ini: kinerja pengetahuan, kinerja keuangan dan kepuasan pelanggan. Power (2004) juga menyimpulkan dalam penelitiannya bahwa hubungan organisasi belajar untuk pengetahuan kinerja, kinerja keuangan dan kepuasan pelanggan ditemukan signifikan secara statistik.

Dengan demikian, dapat disimpulkan bahwa employee satisfaction memberikan pengaruh positif dan signifikan terhadap financial performance.

Sehingga hipotesis dapat dirumuskan sebagai berikut:

H3: Terdapat pengaruh positif signifikan antara learning organization terhadap financial performance.

2.3. Kajian Penelitian Terdahulu

Egan et al. (2004) melakukan penelitian berjudul “The Effects of Organizational Learning Culture and Job Satisfaction on Motivation to Transfer Learning and Turnover Intention” yang menemukan adanya pengaruh positif yang signifikan antara budaya organisasi pembelajaran terhadap kepuasaan karyawan dan motivasi untuk mentransfer pembelajaran.

Lalu diikuti dengan penelitian yang dilakukan Eylon and Bamberger (2000) yang berjudul “Empowerment Cognitions and Empowerment Acts : Recognizing the Importance of Gender”. Penelitian ini menggunakan variabel moderator yaitu Empowerment yang merupakan salah satu elemen dari Learning Organization.Hasil penelitian menunjukan pengaruh positif antara learning organization terhadap kepuasan kerja karyawan.

Pada tahun 2003, Koys melakukan penelitian yang berjudul “How the achievement of human-resources goals drives restaurant performance. Cornell Hotel and Restaurant Administration Quarterly” yang menyatakan kepuasan karyawan dapat bertindak sebagai fitur dasar dalam membantu perusahaan untuk mendapatkan tujuan keuangan. Hasil penelitiannya menunjukan pengaruh positif antara kepuasaan karyawan terhadap kinerja keuangan perusahaan.

Penelitian lain yang berjudul “Compensation: Theory, Evidence, and Strategic Implications” menyatakan bahwa Praktek yang meningkatkan kepuasan

(Gerhart dan Rynes, 2003). Dan meningkatnya kinerja karyawan akan membantu meningkatkan kinerja keuangan perusahaan.

Karya Ellinger et al. (2002b) yang berjudul “The Relationship Between the Learning Organization Concept and Firms' Financial Performance: An Ampirical Assessment” didukung dan diperpanjang temuan Bartel (2000), yang menujukan eksplorasi hubungan positif antara praktek belajar dalam organisasi dan kinerja keuangan perusahaan.

Penelitian lainnya yang dilakukan Power (2004) yang berjudul “The Link Between Self-managed Work Teams and Learning Organisations Using Performance Indicators” menemukan bahwa konsep pembelajaran organisasi menampilkan hubungan yang kuat dengan tiga ukuran kinerja yang digunakan dalam penelitian ini: kinerja pengetahuan, kinerja keuangan dan kepuasan pelanggan. Power (2004) juga menyimpulkan dalam penelitiannya bahwa hubungan organisasi belajar untuk pengetahuan kinerja, kinerja keuangan dan kepuasan pelanggan ditemukan signifikan secara statistik.

2.4. Kerangka Pemikiran Teoritis

Berikut ini merupakan model gambaran kerangka berpbbikir yang digunakan dalam penelitian ini. Dilakukan penelitian untuk meneliti pengaruh learning organization terhadap firm financial performance melalui employee satisfaction sebagai variabel intervining.

zz Learning

Organization Employee

Satisfaction

Financial Performance

H1

H3 H2

Gambar 2.1. Bagan Model Analisis

2.5. Hipotesa

Berdasarkan uraian diatas, maka dapat dirumuskan hipotesis yang merupakan jawaban sementara dari permasalahan di penelitian ini, yaitu sebagai berikut:

H10: Tidak terdapat pengaruh positif dan signifikan dari learning organization dengan employee satisfaction pada perusahaan non- manufaktur di Surabaya.

H11: Terdapat pengaruh positif dan signifikan dari learning organization dengan employee satisfaction pada perusahaan non-manufaktur di Surabaya

H20: Tidak terdapat pengaruh positif dan signifikan dari employee satisfaction dengan financial performance pada perusahaan non- manufaktur di Surabaya.

H21: Terdapat pengaruh positif dan signifikan dari employee satisfaction dengan financial performance pada perusahaan non-manufaktur di Surabaya.

H30: Tidak terdapat pengaruh positif dan signifikan dari learning organization dengan financial performance pada perusahaan non- manufaktur di Surabaya.

H31: Terdapat pengaruh positif dan signifikan dari learning organization dengan financial performance pada perusahaan non-manufaktur di Surabaya.