44

BAB III

PELAKSANAAN KERJA MAGANG

3.1 Kedudukan dan Koordinasi

Kedudukan selama kerja magang di Kantor Akuntan Publik Darmawan Hendang Kaslim dan Rekan pada periode 22 Juni 2020 – 25 September 2020 sebagai junior auditor (tenaga magang divisi audit). Tugas dari junior auditor adalah membantu tim dalam menyelesaikan tugas-tugas yang diberikan oleh senior auditor. Dalam menyelesaikan tugas-tugas yang diberikan, junior auditor berkoordinasi dengan senior auditor untuk memperoleh arahan mengenai pekerjaan yang dilakukan.

Selama pelaksanaan kerja magang, junior auditor didampingi oleh seorang pembimbing lapangan yaitu Ibu Jesslyn sebagai manager divisi audit di Kantor Akuntan Publik Darmawan Hendang Kaslim & Rekan.

3.2 Tugas yang Dilakukan

Tugas-tugas yang dikerjakan selama kerja magang di Kantor Akuntan Publik Darmawan Hendang Kaslim & Rekan, yaitu:

1. Merapikan General Ledger (GL)

General ledger merupakan kumpulan seluruh akun aset, liabilitas, ekuitas, pendapatan, dan beban (Kieso et al, 2018). General ledger diperlukan oleh auditor dalam pelaksanaan tugas audit yaitu untuk memeriksa catatan atas transaksi yang dilakukan perusahaan. Namun, general ledger yang diberikan oleh klien memiliki

45 format yang tidak beraturan. Hal ini dikarenakan general ledger yang diberikan oleh klien merupakan output dari software akuntansi yang disimpan dan dikonversi ke dalam format file Microsoft Excel. Tujuan merapikan general ledger adalah untuk memudahkan auditor dalam menggunakan informasi dalam general ledger untuk keperluan audit. Audior merapikan general ledger untuk beberapa perusahaan sehingga terdapat beberapa langkah yang berbeda dalam pengerjaan.

Dokumen yang dibutuhkan dalam merapikan general ledger adalah softcopy general ledger klien dalam format file Microsoft Excel, file softcopy trial balance, serta ledger yang telah disusun oleh klien. Langkah-langkah yang dilakukan untuk merapikan general ledger sebagai berikut:

PT CNR

1. Memperoleh file berupa softcopy trial balance dari senior auditor. Dalam file general ledger, terdapat tabel yang terdiri dari kolom Nomor Transaksi (ID#), Source, Tanggal Transaksi (Date), Deskripsi (Memo), Mutasi Debit (Debit), Mutasi Kredit (Credit), Job, Net Activity, dan Saldo Akhir (Ending Balance).

2. Menghapus bagian judul trial ablance dan menggantinya menjadi general ledger.

3. Menghapus kolom-kolom yang tidak diperlukan dalam melakukan pemeriksaan seperti kolom Job dan Net Activity serta semua baris yang tidak diperlukan, seperti baris yang kosong dan baris yang tidak mengandung mutasi saldo Debit atau Kredit.

4. Menambahkan kolom Nomor Akun dan Nama Akun pada bagian kiri general ledger.

46 5. Mengisi kolom Nomor Akun dan Nama Akun dengan Keterangan nomor dan Nama Akun yang berada pada bagian atas masing-masing kumpulan transaksi.

6. Menambahkan dan mengisi kolom Balance dengan mengurangkan saldo pada kolom Debit dengan saldo pada kolom Kredit untuk setiap transaksi dalam general ledger.

7. Menambahkan sebuah baris tambahan di bagian atas tabel general ledger untuk memasukkan jumlah saldo-saldo pada kolom Mutasi Debit, Mutasi Kredit, dan Balance dengan rumus penjumlahan otomatis (sum). Jumlah Mutasi Debit harus sama dengan jumlah Mutasi Kredit, sedangkan jumlah kolom Balance harus sama dengan 0 (nol).

8. Memberikan fitur filter dalam tabel general ledger agar memudahkan auditor ketika mencari informasi transaksi tertentu dalam general ledger.

9. Menambahkan garis pada seluruh bagian tabel agar tabel general ledger tampak rapi.

10. Menyimpan dan menyerahkan softcopy general ledger yang telah dirapikan kepada senior auditor.

PT DMS dan PT INC

1. Memperoleh softcopy folder ledger dari senior auditor. Dalam softcopy folder ledger terdapat file softcopy sub ledger berupa format file Microsoft Excel untuk masing-masing akun. Dalam masing-masing file sub ledger akun terdapat tabel yang terdiri dari kolom Tanggal Transaksi, Deskripsi, Mutasi Debit, Mutasi Kredit, Balance, Nomor Transaksi, dan Keterangan.

47 2. Memindahkan kolom Nomor Transaksi ke sebelah kanan kolom Tanggal Transaksi pada file sub ledger masing-masing akun untuk mempermudah auditor ketika menyalin ke tabel general ledger yang akan dibuat pada file Microsoft Excel yang baru.

3. Membuat file Microsoft Excel yang baru dan menuliskan nama perusahaan, nama sheet dan periode yang diaudit. Lalu, membuat tabel yang terdiri dari kolom Nomor Akun, Nama Akun, Tanggal Transaksi, Nomor Transaksi, Deskripsi, Mutasi Debit, Mutasi Kredit, serta Balance.

4. Mengisi kolom Tanggal Transaksi, Nomor Transaksi, Deskripsi, Debit, dan Kredit dengan menyalin dari tabel file sub ledger masing-masing akun dan melakukan copy-paste value pada tabel general ledger file Microsoft Excel baru yang telah dibuat sebelumnya.

5. Mengisi kolom Nomor Akun dan Nama Akun diisi berdasarkan keterangan nomor akun dan nama akun yang berada di paling atas sub ledger masing- masing akun.

6. Mengisi kolom Balance menggunakan rumus dengan mengurangi mutasi debit dengan mutasi kredit masing-masing transaksi.

7. Memberikan fitur filter dalam tabel general ledger agar memudahkan auditor ketika mencari informasi transaksi tertentu dalam general ledger.

8. Menambahkan sebuah baris tambahan di bagian atas tabel general ledger untuk memasukkan jumlah saldo-saldo pada kolom Mutasi Debit, Mutasi Kredit, dan Balance dengan rumus penjumlahan otomatis (sum). Jumlah mutasi debit harus

48 sama dengan jumlah mutasi kredit, sedangkan jumlah kolom Balance harus sama dengan 0 (nol).

9. Menyimpan dan menyerahkan softcopy general ledger yang telah dirapikan kepada senior auditor.

PT AAA

1. Memperoleh file softcopy general ledger klien dari senior auditor. Dalam file softcopy general ledger klien terdapat tabel yang terdiri dari kolom Nama Akun, Tanggal Transaksi, Nomor Jurnal, Deskripsi, Nomor Akun, saldo awal, Mutasi Debit, Mutasi Kredit, dan Saldo Akhir.

2. Membuat file Microsoft Excel yang baru untuk memasukkan salinan general ledger dan menuliskan bagian judul dengan menulis nama perusahaan, nama sheet, dan periode tahun yang diaudit (31 Desember 20XX) pada bagian pojok kiri atas file general ledger audit. Kemudian membuat tabel general ledger yang terdiri dari kolom Nomor Akun, Nama Akun, Tanggal, Nomor Jurnal, Deskripsi, Saldo Awal, Mutasi Debit, Mutasi Kredit, dan Balance.

3. Mengisi kolom Balance menggunakan rumus dengan mengurangi angka saldo kolom Mutasi Debit dengan angka saldo kolom Mutasi Kredit.

4. Memberikan fitur filter dalam tabel general ledger agar memudahkan auditor ketika mencari informasi transaksi tertentu dalam general ledger.

5. Menambahkan sebuah baris tambahan di bagian atas tabel general ledger untuk memasukkan jumlah saldo-saldo pada kolom Mutasi Debit, Mutasi Kredit, dan Balance dengan rumus penjumlahan otomatis (sum). Jumlah Mutasi Debit

49 harus sama dengan jumlah Mutasi Kredit, sedangkan jumlah kolom Balance harus sama dengan 0 (nol).

6. Menyimpan dan menyerahkan softcopy general ledger yang telah dirapikan kepada senior auditor

2. Menyusun Trial Balance (TB)

Menurut Weygandt et al (2019) trial balance adalah daftar akun dan saldo nya pada periode tertentu. Tujuan penyusunan trial balance adalah memudahkan auditor untuk memperoleh informasi mengenai saldo setiap akun suatu periode yang akan digunakan dalam proses audit. Dokumen yang dibutuhkan untuk menyusun trial balance adalah file berupa softcopy general ledger yang telah dirapikan dalam format file Microsoft Excel, file softcopy general ledger yang belum dirapikan, sub ledger masing-masing akun, balance sheet klien, dan income statement klien.

Langkah-langkah yang dilakukan dalam menyusun trial balance sebagai berikut:

PT DMS

1. Memperoleh file berupa softcopy general ledger yang telah dirapikan, sub ledger masing-masing akun, balance sheet klien, dan income statement klien dari senior auditor.

2. Membuat tabel rincian jumlah saldo debit dan kredit untuk setiap nomor akun dalam general ledger dengan menggunakan bantuan fitur PivotTable pada software Microsoft Excel.

3. Membuka sheet baru pada file Microsoft Excel general ledger yang akan digunakan untuk membuat trial balance.

50 4. Menuliskan judul pada sheet baru dengan memasukkan nama perusahaan,

nama sheet, dan periode yang diaudit.

5. Menyalin tabel rincian yang dihasilkan oleh PivotTable ke dalam sheet baru dengan copy-paste values agar keterangan pada tabel rincian dapat diubah sesuai dengan keperluan audit.

6. Menyesuaikan keterangan judul kolom pada tabel trial balance yang telah disalin menjadi Nomor Akun, Debit, dan Kredit.

7. Menambahkan kolom Nama Akun disebelah kolom Nomor Akun dan mengisi keterangan nama skun sesuai dengan nomor skun pada trial balance dengan menggunakan rumus Vlookup.

8. Menambahkan kolom saldo awal di sebelah kanan kolom Nama Akun. Angka saldo awal diperoleh dari sub ledger masing-masing akun.

9. Memindahkan saldo awal pada sub ledger ke dalam kolom Saldo Awal pada trial balance untuk setiap akun yang telah disiapkan.

10. Menambahkan kolom Ending di sebelah kolom Kredit. Kolom Ending diisi dengan menambahkan saldo awal dengan saldo debit lalu dikurangi dengan saldo kredit.

11. Menambahkan 2 (dua) kolom disebelah kanan kolom Ending, yaitu kolom Prepared by Entity (PBE) dan Difference. Mengisi kolom Prepared by Entity (PBE) yang angka-angka nya di ambil dari balance sheet dan income statement klien. Mengisi kolom Difference dengan mengurangi saldo-saldo pada kolom Ending dengan saldo-saldo pada kolom Prepared by Entity (PBE).

51 12. Menambahkan baris tambahan pada bagian atas trial balance untuk menjumlahkan setiap kolom. Kolom Debit dan Kredit jumlahnya harus sama dengan jumlah kolom Debit dan Kredit pada general ledger. Kolom Saldo Awal, Ending, Prepared by Entity (PBE) dan Difference harus sama dengan 0.

13. Menyimpan dan menyerahkan softcopy trial balance yang telah dibuat kepada senior auditor.

PT CNR dan PT AAA

1. Memperoleh file softcopy general ledger yang telah dirapikan dari senior auditor.

2. Membuat tabel rincian jumlah mutasi saldo debit dan kredit untuk setiap nomor akun dalam general ledger dengan menggunakan bantuan fitur PivotTable pada software Microsoft Excel.

3. Membuka sheet baru pada file Microsoft Excel general ledger yang akan dijadikan sheet summary mutasi General Ledger (GL).

4. Menuliskan judul pada sheet baru dengan memasukkan nama perusahaan, nama sheet, dan periode yang diaudit.

5. Menyalin tabel rincian yang dihasilkan oleh fitur PivotTable ke dalam sheet summary mutasi General Ledger (GL) dengan copy-paste values agar format dan keterangan pada tabel rincian dapat diubah sesuai dengan keperluan audit.

6. Membuat sheet baru yang akan digunakan untuk membuat trial balance.

7. Menyalin kolom Nomor Akun pada summary mutasi GL ke dalam sheet trial balance.

52 8. Menambahkan kolom Nama Akun dan mengisi keterangan nama akun yang sesuai untuk setiap nomor akun pada trial balance menggunakan rumus Vlookup.

9. Menambahkan kolom Balance dan mengisi kolom Balance dengan menyalin angka-angka ending balance masing-masing akun yang terdapat pada general ledger yang belum dirapikan.

10. Menambahkan baris tambahan pada bagian atas tabel trial balance untuk memasukkan jumlah saldo balance. Jumlah pada kolom balance harus sama dengan nol.

11. Menyimpan dan menyerahkan softcopy trial balance yang telah dibuat kepada senior auditor.

3. Menggabungkan General Ledger Cabang Klien

General ledger cabang berisikan kumpulan transaksi untuk masing-masing cabang yang dimiliki oleh perusahaan. General ledger cabang yang diterima dari senior auditor terdiri dari general ledger cabang dengan sheet yang berbeda. Tujuan menggabungkan general ledger cabang ke dalam general ledger gabungan karena yang diperlukan oleh auditor untuk melakukan audit atas laporan keuangan adalah general ledger yang telah digabungkan menjadi satu sheet dan memudahkan auditor untuk mencari transaksi tertentu pada general ledger gabungan. Dokumen yang dibutuhkan dalam menggabungkan general ledger cabang ke dalam general ledger gabungan adalah file softcopy general ledger cabang yang telah dibuat dalam satu file Microsoft Excel dengan sheet terpisah. Langkah-langkah yang dilakukan

53 dalam menggabungkan general ledger cabang menjadi general ledger gabungan, sebagai berikut:

1. Memperoleh file softcopy general ledger cabang yang telah dibuat dalam satu file Microsoft Excel dengan sheet yang terpisah untuk setiap cabang dari senior auditor.

2. Membuat file Microsoft Excel yang baru untuk membuat general ledger gabungan serta membuat tabel untuk general ledger gabungan yang terdiri dari kolom Nomor Akun, Nama Akun, Tanggal, Deskripsi, Debit, Kredit, Balance, Nomor Transaksi, serta Cabang.

3. Menyalin data transaksi masing-masing cabang dari file general ledger cabang ke dalam file general ledger gabungan. Memisahkan cabang-cabang yang memiliki saldo awal sama dengan 0 (nol) atau cabang baru berdiri dengan cabang-cabang yang saldo awalnya tidak sama dengan 0 (nol) atau yang telah berdiri pada periode-periode sebelumnya.

4. Mengisi kolom Cabang sesuai dengan kepemilikan data transaksi per cabang.

5. Menambahkan baris tambahan pada bagian atas tabel general ledger gabungan untuk memasukkan jumlah keseluruhan kolom Debit, kolom Kredit, dan kolom Balance serta menambahkan fitur filter.

6. Menyimpan dan menyerahkan general ledger gabungan kepada senior auditor.

4. Menggabungkan dan Merapikan Rincian Penjualan Cabang Klien

Penjualan adalah aktivitas dalam menjual produk atau jasa. Dalam proses penjualan, penjual atau penyedia barang dan jasa memberikan kepemilikan suatu

54 komoditas kepada pembeli dengan harga tertentu. Tujuan menggabungkan dan merapikan rincian penjualan cabang adalah karena dalam trial balance perusahaan yang akan disajikan adalah penjualan secara keseluruhan yaitu total penjualan dari semua cabang dan untuk memudahkan auditor dalam melihat rincian penjualan dari semua cabang. Dokumen yang dibutuhkan untuk menggabungkan dan merapikan rincian penjualan cabang adalah folder berupa softcopy yang berisikan file rincian penjualan semua cabang. Langkah-langkah yang dilakukan dalam menggabungkan dan merapikan rincian penjualan cabang sebagai berikut:

1. Memperoleh folder berupa softcopy yang berisikan file rincian penjualan semua cabang dari senior auditor. Pada file rincian penjualan masing-masing cabang terdapat tabel yang terdiri dari kolom Tanggal Jual, Nomor Penjualan, Administrasi, Owner, ISN, Vehicle Identification Number (VIN), VEN, VSN, Nama Kendaraan, Warna, Kepada (Konsumen), Nilai Jual, Nilai Diskon, Harga, Nilai DPP, Nilai PPN, PPN Diskon, PPN Netto, dan Bea Balik Nama (BBN).

2. Membuat file Microsoft Excel yang baru yang akan menjadi file rincian penjualan gabungan.

3. Menyalin data transaksi pada file rincian penjualan untuk masing-masing cabang ke dalam file Microsoft Excel rincian penjualan gabungan.

4. Menghapus baris-baris yang tidak mengandung transaksi penjualan seperti baris kosong serta menambahkan fitur filter pada tabel rincian penjualan.

5. Menyimpan dan menyerahkan file rincian penjualan yang telah digabungkan dan dirapikan kepada senior auditor untuk di cek kembali.

55 5. Mencocokkan Nilai Akun pada Income Statement Klien dengan Income

Statement Audited

Weygandt et al (2019) menyatakan income statement adalah bagian dari laporan keuangan yang menyajikan pendapatan dan beban dan menghasilkan laba bersih atau rugi bersih dari suatu perusahaan untuk periode tertentu. Tujuan dari mencocokkan nilai akun pada income statement perusahaan/klien dengan income statement audited adalah untuk melihat kesesuaian saldo-saldo pada income statement perusahaan/klien dengan income statement audited. Apabila terdapat perbedaan, auditor dapat mengajukan adjustment kepada klien. Dokumen yang dibutuhkan untuk pencocokkan nilai akun income statement klien dengan income statement audited adalah file berupa softcopy trial balance klien yang terdapat income statement klien di dalamnya dan softcopy income statement audited.

Langkah-langkah yang dilakukan untuk mencocokkan nilai akun perusahaan dengan audited yaitu:

1. Memperoleh file berupa softcopy trial balance audited yang terdapat income statement audited di dalamnya dan softcopy income statement klien.

2. Menyalin daftar akun dan saldo kolom Laporan Gabungan pada file income statement klien ke dalam sheet baru file trial balance audited dengan copy- paste value.

3. Menuliskan nama akun sesuai yang dituliskan dalam income statement klien di sebelah saldo akun icome statement audited.

56 4. Mencocokkan saldo akun audited dengan saldo akun klien. Apabila saldo akun audited dengan saldo akun buku sama maka, ditulis “ok” disamping saldo akun klien pada sheet income statement audited.

5. Menyimpan dan menyerahkan softcopy income statement klien yang telah dicocokkan dengan income statement audited kepada senior auditor.

6. Footing dan Proofreading Draf Laporan Keuangan

Footing adalah proses memeriksa ketepatan penghitungan angka-angka dari nilai total yang disajikan pada draf laporan keuangan. Proofreading merupakan proses membaca kembali draf laporan keuangan untuk memeriksa ketepatan kata maupun kalimat pada draf laporan keuangan. Tujuan footing adalah untuk memastikan bahwa nilai total dari penjumlahan maupun pengurangan angka-angka pada draf laporan keuangan telah disajikan dengan tepat. Tujuan proofreading adalah untuk memastikan tidak terdapat kesalahan atau ketidaksesuaian penulisan kata dan kalimat pada draf laporan keuangan. Dokumen yang dibutuhkan untuk melakukan footing dan proofreading laporan keuangan adalah draf laporan keuangan yang telah diaudit. Langkah-langkah dalam melakukan footing dan proofreading draf laporan keuangan sebagai berikut:

1. Memperoleh draf laporan keuangan yang telah diaudit dari senior auditor.

Proses footing dan proofreading dilakukan terlebih dahulu pada catatan atas laporan keuangan, kemudian terhadap laporan posisi keuangan, laporan laba rugi dan penghasilan komprehensif lain, laporan perubahan ekuitas, dan laporan arus kas.

57 2. Melakukan proses footing dengan menghitung kembali penjumlahan maupun pengurangan angka-angka pada draf laporan keuangan. Auditor memeriksa kesesuaian angka-angka rincian dalam catatan atas laporan keuangan dengan angka yang disajikan pada laporan keuangan. Apabila terdapat penghitungan yang tidak tepat maka, auditor memberi catatan jumlah yang seharusnya.

3. Melakukan proses proofreading dengan membaca draf laporan keuangan secara menyeluruh dan memeriksa kesesuaian penulisan kata dan kalimat. Jika terdapat kesalahan penulisan kata dan kalimat, seperti typo atau kalimat yang terpotong, maka kata atau kalimat tesebut ditandai dan diberi keterangan kata atau kalimat yang seharusnya.

4. Menyerahkan hasil footing dan proofreading kepada senior auditor.

7. Melakukan Penghitungan Ulang (Recalculate) Aset Tetap

Aset tetap adalah aset berwujud yang dimiliki oleh perusahaan yang digunakan dalam operasional perusahaan dan diharapkan dapat digunakan lebih dari satu tahun atau satu periode. Penghitungan ulang (recalculate) merupakan proses menghitung kembali nilai atau saldo dalam catatan akuntansi. Tujuan melakukan penghitungan ulang (recalculate) depreasiasi adalah untuk memeriksa ketepatan penghitungan depresiasi oleh klien yang membandingkan dengan penghitungan ulang oleh auditor. Dalam melaksanakan penghitungan ulang depresiasi aset tetap terdapat perbedaan pengerjaan untuk setiap perusahaan. Dokumen yang dibutuhkan untuk melaksanakan penghitungan ulang aset tetap adalah file berupa softcopy kertas kerja

58 penghitungan ulang aset tetap tahun sebelum tahun audit dan file softcopy rincian aset tetap klien. Prosedur penghitungan ulang depresiasi aset tetap sebagai berikut:

PT DMS

1. Memperoleh file berupa softcopy kertas kerja penghitungan ulang depresiasi aset tetap, file softcopy rincian penghitungan depresiasi klien dan trial balance dari senior auditor. Tabel kertas kerja penghitungan ulang aset tetap terbagi ke dalam 2 (dua) bagian tabel, yaitu tabel data aset tetap klien dan tabel penghitungan ulang yang dilakukan oleh auditor. Tabel bagian data aset tetap klien terdiri dari kolom Nomor, Tanggal Perolehan, Jenis Aktiva, Harga Perolehan, dan bulan Januari hingga Desember yang memuat beban depresiasi per bulan. Sementara, tabel bagian penghitungan ulang terdiri dari Umur Ekonomis dalam bulan (month), depresiasi per bulan (depreciation/month), jumlah bulan yang dibebankan sejak Tanggal perolehan hingga periode sebelum periode audit, akumulasi depresiasi tahun sebelum tahun audit), jumlah bulan yang dibebankan pada tahun yang diaudit, jumlah beban penyusutan pada tahun yang diaudit, dan akumulasi depresiasi tahun yang diaudit.

2. Memperbaiki tanggal perolehan pada rincian aset tetap klien apabila terdapat ketidaksesuaian antara tanggal perolehan dan bulan dimulainya depresiasi aset.

3. Mengisi tabel bagian data aset tetap klien terdiri dari kolom Nomor, Tanggal Perolehan, Jenis Aktiva, Harga Perolehan, dan bulan Januari hingga Desember yang memuat beban depresiasi per bulan dengam copy-paste value dari file rincian aset tetap klien ke dalam kertas kerja penghitungan ulang aset tetap.

59 4. Melakukan penghitungan ulang depresiasi aset tetap yang dilakukan oleh klien dengan mengisi tabel bagian penghitungan ulang terdiri dari Umur Ekonomis dalam bulan (month), depresiasi per bulan (depreciation/month), jumlah bulan yang dibebankan sejak Tanggal perolehan hingga tahun sebelum tahun yang diaudit, akumulasi depresiasi tahun sebelum tahun yang diaudit, jumlah bulan yang dibebankan pada tahun yang diaudit, jumlah beban penyusutan pada tahun yang diaudit, dan akumulasi depresiasi tahun yang diaudit.

5. Memisahkan rincian aset tetap sesuai dengan kategori aset tetap yang digolongkan oleh klien.

6. Menambahkan 3 (tiga) baris dibawah tabel penghitungan ulang depresiasi aset tetap dan menuliskan Total, Trial Balance, dan Difference. Total merupakan jumlah keseluruhan kolom Harga Perolehan dan Akumulasi Depresiasi pada Periode yang Diaudit, Trial Balance diisi dengan angka depresiasi dalam trial Balance klien, dan Difference merupakan selisih antara Total dengan Trial Balance.

7. Menyimpan hasil penghitungan ulang dan menyerahkan file softcopy template penghitungan ulang depresiasi aset tetap yang telah diisi kepada senior auditor.

PT CNR

1. Memperoleh adalah file berupa softcopy kertas kerja penghitungan ulang aset tetap tahun sebelum tahun audit dan file softcopy rincian penghitungan aset tetap klien dari senior auditor. Terdapat 2 bagian tabel pada kertas kerja

60 penghitungan ulang aset, yaitu data penghitungan klien dan penghitungan ulang (recalculate).

2. Melakukan update tahun pada bagian judul dan tabel pada kertas kerja penghitungan ulang aset tetap dengan menambahkan satu tahun atas keterangan tahun sebelum dilakukan update, misalnya tahun 2018 diganti menjadi tahun 2019 dan tahun 2017 diganti menjadi tahun 2018. Sehingga kolom pada tabel Bagian data penghitungan klien terdiri dari kolom Nomor, Deskripsi, Tanggal Perolehan, Tanggal Berakhir, Umur Ekonomis, Harga Perolehan, Penambahan, Pengurangan, Jumlah Aset Tetap pada tahun yang diaudit, Akumulasi Depresiasi tahun sebelum tahun audit, Beban Depresiasi tahun yang diaudit, Akumulasi Depresiasi tahun yang diaudit (Total Depresiasi), dan Net Book Value (NBV) 2018 menurut penghitungan klien.

Sementara, bagian tabel penghitungan ulang (recalculate) terdiri dari kolom Umur Ekonomis (dalam bulan), Beban Depresiasi per bulan, Akumulasi Bulan yang dibebankan hingga tahun sebelum tahun audit, Jumlah bulan yang dibebankan pada tahun yang diaudit, Beban Depresiasi tahun yang diaudit, Akumulasi Depresiasi tahun yang diaudit, Net Book Value (NBV) menurut penghitungan ulang auditor, dan Difference.

3. Memindahkan angka-angka pada kolom Total Depresiasi ke dalam kolom Akumulasi Depresiasi tahun sebelum tahun audit.

4. Mengosongkan kolom Beban Depresiasi tahun yang diaudit dan diisi dengan angka-angka pada kolom Beban Depresiasi tahun yang diaudit dari rincian penghitungan aset tetap klien serta memeriksa dalam rincian penghitungan aset

61 tetap klien apabila terdapat penambahan jenis aset tetap pada tahun yang diaudit. Penambahan aset tetap pada tahun yang diaudit dimasukkan data-data nya seperti data tanggal perolehan, umur ekonomis, harga perolehan, dan depresiasi pada tahun yang diaudit ke dalam kertas kerja penghitungan ulang aset tetap pada tabel data penghitungan klien.

3. Melakukan penghitungan ulang pada depresiasi aset tetap dengan mengganti angka-angka pada kolom Akumulasi Bulan yang dibebankan hingga tahun sebelum tahun audit sesuai dengan angka-angka yang seharusnya.

4. Menyimpan hasil penghitungan ulang dan menyerahkan file softcopy kertas kerja penghitungan ulang depresiasi aset tetap yang telah diisi kepada senior auditor untuk di-review.

8. Melakukan Vouching Pendapatan

Pendapatan adalah peningkatan bruto ekuitas yang dihasilkan dari kegiatan usaha yang dilakukan untuk mendapatkan penghasilan (Weygandt et al, 2019). Vouching adalah prosedur audit yang dilakukan dengan memeriksa serta menyocokkan catatan akuntansi perusahaan dengan dokumen yang mendukung informasi tersebut. Tujuan dari vouching pendapatan adalah untuk memeriksa bahwa transaksi atau catatan akuntansi perusahaan terkait dengan pendapatan benar-benar terjadi dengan memperoleh dokumen pendukung atas transaksi tersebut. Dokumen yang diperlukan dalam melakukan vouching pendapatan adalah daftar sample vouching, file softcopy kertas kerja vouching, dokumen pendukung (supporting documents), file softcopy rekapitulasi pendapatan klien, serta file softcopy general

62 ledger klien. Auditor melakukan vouching untuk beberapa perusahaan dan terdapat sedikit perbedaan pada beberapa langkah pengerjaan. Langkah-langkah dalam melakukan vouching atas pendapatan sebagai berikut:

PT CNR

1. Memperoleh daftar sample vouching, file softcopy kertas kerja vouching, dokumen pendukung (supporting documents), file softcopy rekapitulasi pendapatan klien, serta general ledger klien dari senior auditor. Pada kertas kerja vouching pendapatan terdapat kolom Nomor, Nomor Akun, Nomor Transaksi, Source (Src), Tanggal Transaksi (Date), Deskripsi (Memo), Credit, No. Invoice, Tanggal pada dokumen pendukung, Customer, Quantity, Royalty Fee, Total Net, Rate, Jumlah setelah di konversi ke dalam mata uang Rupiah, dan Difference.

2. Mengisi kolom Nomor, Nomor Akun, Nomor Transaksi, Source (Src), Tanggal Transaksi (Date), Deskripsi (Memo), dan Credit dengan menyalin data transaksi dari General Ledger (GL).

3. Mengisi kolom No. Invoice, Tanggal pada dokumen pendukung, Customer, Quantity, Royalty Fee, dan Total Net berdasarkan data dalam dokumen pendukung.

4. Mengisi kolom Rate berdasarkan rate dalam rekapitulasi pendapatan klien.

5. Mengisi kolom Difference dengan mengurangi angka pada kolom Credit atau jumlah yang diperoleh dari general ledger dengan jumlah pendapatan setelah di konversi ke dalam mata uang Rupiah. Hasil pengurangan pada kolom Difference harus sama dengan angka pada kolom Total Net.

63 6. Menyimpan dan menyerahkan kertas kerja vouching yang telah diisi kepada

senior auditor untuk di review.

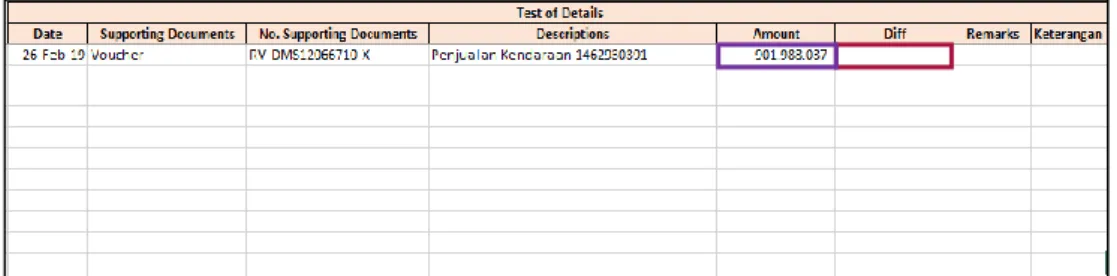

PT DMS

1. Memperoleh file softcopy kertas kerja vouching dari senior auditor dan supporting documents dari klien. Pada file softcopy kertas kerja vouching terdapat 2 (dua) bagian tabel yaitu tabel yang telah diisi dengan sample data transaksi pendapatan berdasarkan general ledger dan tabel yang akan diisi informasi-informasi berdasarkan supporting documents (tabel Test of Details).

Tabel yang akan diisi informasi-informasi berdasarkan supporting documents terdiri dari kolom Tanggal Supporting Documents, Nama Supporting Documents, Nomor Supporting Documents, Deskripsi yang tertera pada Supporting Documents, Amount yang tertera pada Supporting Documents, Difference, Remarks, dan Keterangan.

2. Mengisi kolom Tanggal Supporting Documents, Nama Supporting Documents, Nomor Supporting Documents, dan Amount yang tertera pada Supporting Documents pada tabel Test of Details berdasarkan dengan informasi-informasi yang terdapat pada supporting documents. Sementara, kolom Deskripsi diisi dengan menyalin dari Deskripsi akun menurut GL.

3. Mengisi kolom Difference dengan mengurangi saldo berdasarkan data general ledger dengan saldo berdasarkan supporting documents. Apabila terdapat selisih, maka kolom Remarks dan Keterangan harus diisi terkait rincian atau penyebab selisih tersebut.

64 4. Menyimpan dan menyerahkan kertas kerja vouching yang telah diisi kepada

senior auditor untuk di review.

9. Melakukan Vouching Beban

Beban adalah biaya penggunaan aset atau jasa/layanan yang digunakan dalam proses memperoleh pendapatan (Weygandt et al, 2019). Tujuan dari vouching beban adalah untuk memeriksa bahwa transaksi atau catatan akuntansi perusahaan terkait dengan beban benar-benar terjadi dengan memperoleh dokumen pendukung atas transaksi tersebut. Dokumen yang diperlukan dalam melakukan vouching beban adalah daftar sample vouching, file softcopy kertas kerja vouching, dokumen pendukung (supporting documents), serta file softcopy general ledger klien.

Auditor melakukan vouching untuk beberapa perusahaan dan terdapat sedikit perbedaan pada beberapa langkah pengerjaan. Langkah-langkah dalam vouching atas beban, yaitu:

PT CNR

1. Memperoleh daftar sample vouching, file softcopy kertas kerja vouching, dan general ledger klien dari senior auditor serta dokumen pendukung dari klien.

Dalam kertas kerja vouching yang diperoleh dari senior auditor, terdapat tabel yang terdiri dari kolom Nomor Akun, Nama Akun, Nomor Dokumen, Keterangan, Amount berdasarkan General Ledger (GL), Nama Supporting Documents, Tanggal Supporting Documents, Nomor Supporting Documents, Keterangan pada Supporting Documents, Amount menurut dokumen pendukung, Difference, dan Tickmars.

65 2. Menyalin jurnal sample vouching sesuai pada daftar sample vouching dari file softcopy general ledger klien dan melakukan copy-paste value pada kolom Nomor Akun, Nama Akun, Nomor Dokumen, Tanggal Transaksi, Keterangan, Amount berdasarkan General Ledger (GL) dalam kertas kerja vouching.

3. Mengisi kolom Tanggal Supporting Documents, Nama Supporting Documents, Nomor Supporting Documents, Deskripsi dalam Supporting Documents, dan Amount dalam Supporting Documents berdasarkan informasi dalam supporting documents.

4. Mengisi kolom Difference pada kertas kerja vouching dengan menghitung selisih antara amount menurut catatan klien dengan amount dalam dokumen pendukung.

5. Mengisi kolom Remarks pada kertas kerja vouching apabila terdapat perbedaan amount antara catatan klien dengan dokumen pendukung. Details perbedaan dapat dibuat dalam sheet yang berbeda.

6. Menyimpan dan menyerahkan kertas kerja vouching kepada senior auditor untuk di review.

PT DMS dan Yayasan LKY

1. Memperoleh file softcopy kertas kerja vouching dari senior auditor dan dokumen pendukung dari klien. Dalam file softcopy kertas kerja vouching terdapat 2 (dua) tabel yaitu, tabel yang berisikan data transaksi sample vouching menurut catatan klien dan tabel yang akan diisi berdasarkan informasi dalam dokumen pendukung (Test of Details). Pada tabel Test of

66 Details terdapat kolom Tanggal Supporting Documents, Nama Supporting Documents, Nomor Supporting Documents, Deskripsi pada Supporting Documents, Amount dalam Supporting Documents, Difference, Remarks, dan Keterangan.

2. Mengisi kolom kolom Tanggal Supporting Documents, Nama Supporting Documents, Nomor Supporting Documents, dan Amount dalam Supporting Documents pada tabel Test of Details berdasarkan dengan informasi-informasi yang terdapat pada supporting documents. Sementara, kolom Deskripsi diisi dengan menyalin dari Deskripsi akun menurut GL.

3. Mengisi kolom Difference dengan mengurangi saldo berdasarkan data general ledger dengan saldo berdasarkan supporting documents. Apabila terdapat selisih, maka kolom Remarks dan Keterangan harus diisi terkait rincian atau penyebab selisih tersebut.

4. Menyimpan dan menyerahkan kertas kerja vouching yang telah diisi kepada senior auditor untuk di review.

Yayasan NSP dan Yayasan LJK

1. Memperoleh file softcopy kertas kerja vouching dan general ledger dari senior auditor serta dokumen pendukung dari klien. Dalam file softcopy kertas kerja vouching terdapat 2 (dua) tabel yaitu, tabel untuk memasukkan data general ledger dan tabel untuk memasukkan data dokumen pendukung. Pada tabel data general ledger terdapat kolom Code, Cost, Date, No. Voucher, Description, dan Balance. Sementara, pada tabel bagian data dokumen pendukung terdapat

67 kolom Tanggal dokumen pendukung, Nomor Voucher, Nama Dokumen, Amount, Difference, Jabaran Kwitamsi, Nominal, Remarks, dn Rekapitulasi Kwitansi.

2. Mengisi kolom Code, Cost, Date, No. Voucher, Description, dan Balance pada tabel bagian general ledger dengan memperoleh data dari general ledger periode diaudit.

3. Mengisi kolom Tanggal dokumen pendukung, Nomor Voucher, Nama Dokumen, Amount, Difference, Jabaran Kwitamsi, Nominal, Remarks, dn Rekapitulasi Kwitansi berdasarkan informasi yang diperoleh dari dokumen pendukung. Kolom Difference diisi dengan mengurangi angka saldo berdasarkan general ledger dengan angka saldo berdasarkan dokumen pendukung.

4. Menyimpan dan menyerahkan kertas kerja vouching yang telah diisi kepada senior auditor untuk di review.

10. Melakukan Vouching Aset Tetap

Property, plant dan peralatan (equipment) adalah aset dengan umur manfaat yang relatif lama yang digunakan perusahaan dalam menjalankan bisnisnya. Ketegori ini sering kali disebut sebagai aset tetap (Weygandt et al, 2019). Tujuan dari vouching aset tetap adalah untuk memeriksa bahwa transaksi atau catatan akuntansi perusahaan terkait dengan aset tetap benar-benar terjadi dan aset tetap perusahaan benar-benar milik perusahaan dengan memperoleh dokumen pendukung atas transaksi tersebut. Dokumen yang diperlukan dalam melakukan vouching aset tetap

68 adalah daftar sample vouching, file softcopy kertas kerja vouching, dokumen pendukung (supporting documents), serta general ledger klien. Vouching aset tetap dilakukan untuk beberapa perusahaan sehingga terdapat sedikit perbedaan pada beberapa langkah pengerjaan. Langkah-langkah dalam melakukan vouching atas aset tetap sebagai berikut:

PT CNR

1. Memperoleh daftar sample vouching, file softcopy kertas kerja vouching, dan general ledger klien dari senior auditor serta dokumen pendukung dari klien.

Dalam kertas kerja vouching yang diperoleh dari senior auditor, terdapat tabel yang terdiri dari kolom Nomor Akun, Nama Akun, Nomor Dokumen, Tanggal Transaksi, Keterangan, Amount berdasarkan General Ledger (GL), Nama Supporting Documents, Nomor Supporting Documents, Tanggal Supporting Documents, Keterangan pada Supporting Documents, Amount menurut dokumen pendukung, Difference, dan Tickmars.

2. Menyalin jurnal sample vouching sesuai pada daftar sample vouching dari file softcopy general ledger klien dan melakukan copy-paste value pada kolom Nomor Akun, Nama Akun, Nomor Dokumen, Tanggal Transaksi, Keterangan, Amount berdasarkan General Ledger (GL) dalam kertas kerja vouching.

3. Mengisi kolom Tanggal Supporting Documents, Nama Supporting Documents, Nomor Supporting Documents, Deskripsi dalam Supporting Documents, dan Amount dalam Supporting Documents berdasarkan informasi dalam supporting documents.

69 4. Mengisi kolom Difference pada kertas kerja vouching dengan menghitung selisih antara amount menurut catatan klien dengan amount dalam dokumen pendukung.

5. Mengisi kolom Remarks pada kertas kerja vouching apabila terdapat perbedaan amount antara catatan klien dengan dokumen pendukung. Details perbedaan dapat dibuat dalam sheet yang berbeda.

6. Menyimpan dan menyerahkan kertas kerja vouching kepada senior auditor.

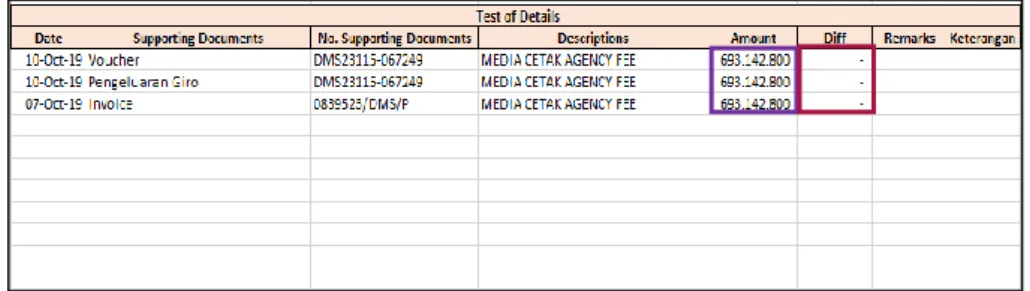

PT DMS

1. Memperoleh file softcopy kertas kerja vouching dari senior auditor dan dokumen pendukung dari klien. Dalam file softcopy kertas kerja vouching terdapat 2 (dua) tabel yaitu, tabel yang berisikan data transaksi sample vouching menurut catatan klien dan tabel yang akan diisi berdasarkan informasi dalam dokumen pendukung (Test of Details). Pada tabel Test of Details terdapat kolom Tanggal Supporting Documents, Nama Supporting Documents, Nomor Supporting Documents, Deskripsi pada Supporting Documents, Amount dalam Supporting Documents, Difference, Remarks, dan Keterangan.

2. Mengisi kolom kolom Tanggal Supporting Documents, Nama Supporting Documents, Nomor Supporting Documents, dan Amount dalam Supporting Documents pada tabel Test of Details berdasarkan dengan informasi-informasi yang terdapat pada supporting documents. Sementara, kolom Deskripsi diisi dengan menyalin dari Deskripsi akun menurut GL.

70 3. Mengisi kolom Difference dengan mengurangi saldo berdasarkan data general ledger dengan saldo berdasarkan supporting documents. Apabila terdapat selisih, maka kolom Remarks dan Keterangan harus diisi terkait rincian atau penyebab selisih tersebut.

4. Menyimpan dan menyerahkan kertas kerja vouching yang telah diisi kepada senior auditor untuk di review.

11. Melakukan Vouching Persediaan

Persediaan adalah aktiva tersedia untuk dijual dalam kegiatan usaha normal, dalam proses produksi dan atau dalam perjalanan, dan dalam bentuk atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa (IAI, 2018). Tujuan dari vouching persediaan adalah untuk memeriksa bahwa transaksi atau catatan akuntansi perusahaan terkait dengan persediaan benar-benar terjadi dan persediaan perusahaan benar-benar ada dengan memperoleh dokumen pendukung atas transaksi tersebut. Dokumen yang diperlukan dalam melakukan vouching persediaan adalah file softcopy kertas kerja vouching dandokumen pendukung (supporting documents). Langkah-langkah dalam melakukan vouching atas persediaan sebagai berikut:

1. Memperoleh file softcopy kertas kerja vouching dari senior auditor dan dokumen pendukung dari klien. Dalam file softcopy kertas kerja vouching terdapat 2 (dua) tabel yaitu, tabel yang berisikan data transaksi sample vouching menurut catatan klien dan tabel yang akan diisi berdasarkan informasi dalam dokumen pendukung (Test of Details). Pada tabel Test of

71 Details terdapat kolom Tanggal Supporting Documents, Nama Supporting Documents, Nomor Supporting Documents, Deskripsi pada Supporting Documents, Amount dalam Supporting Documents, Difference, Remarks, dan Keterangan.

2. Mengisi kolom kolom Tanggal Supporting Documents, Nama Supporting Documents, Nomor Supporting Documents, dan Amount dalam Supporting Documents pada tabel Test of Details berdasarkan dengan informasi-informasi yang terdapat pada supporting documents. Sementara, kolom Deskripsi diisi dengan menyalin dari Deskripsi akun menurut GL.

3. Mengisi kolom Difference dengan mengurangi saldo berdasarkan data general ledger dengan saldo berdasarkan supporting documents. Apabila terdapat selisih, maka kolom Remarks dan Keterangan harus diisi terkait rincian atau penyebab selisih tersebut.

4. Menyimpan dan menyerahkan kertas kerja vouching yang telah diisi kepada senior auditor untuk di review.

12. Membuat Rekapitulasi PPH 21

PPH 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun. Tujuan dari merekap PPH 21 adalah untuk menentukan kesesuaian utang pajak klien berdasarkan Surat Pemberitahuan (SPT) dengan utang pajak yang tercantum oleh klien dalam trial balance. Dokumen yang dibutuhkan dalam membuat rekapitulasi PPH 21 adalah

72 file berupa softcopy format rekapitulasi pajak, SPT klien, dan bukti penerimaan elektronik. Langkah-langkah dalam membuat rekapitulasi PPH 21 sebagai berikut:

1. Memperoleh file berupa softcopy format rekapitulasi pajak dari senior auditor dan SPT serta bukti penerimaan elektronik dari klien. Dalam file softcopy format rekapitulasi PPH 21 terdapat tabel yang terdiri dari kolom Nomor, Periode, Keterangan, Jumlah Pegawai Tetap, DPP Pegawai Tetap, PPH 21 Pegawai Tetap, Jumlah Tenaga Ahli, DPP Tenaga Ahli, PPH 21 Tenaga Ahli, Jumlah Bukan Pegawai, DPP Bukan Pegawai, PPH 21 Bukan Pegawai, Jumlah Disetor, Tanggal Setor, dan Tanggal Lapor.

2. Mengisi kolom Keterangan, Jumlah Pegawai Tetap, DPP Pegawai Tetap, PPH 21 Pegawai Tetap, Jumlah Tenaga Ahli, DPP Tenaga Ahli, PPH 21 Tenaga Ahli, Jumlah Bukan Pegawai, DPP Bukan Pegawai, PPH 21 Bukan Pegawai, Jumlah Disetor, Tanggal Setor, dan Tanggal Lapor pada file softcopy format rekapitulasi PPH 21. Kolom Jumlah Disetor merupakan total keseluruhan dari kolom PPH 21 Pegawai Tetap, PPH 21 Tenaga Ahli, dan PPH 21 Bukan Pegawai.

3. Menyimpan dan menyerahkan hasil rekapitulasi PPH 21 yang telah dibuat kepada senior auditor untuk di-check kembali.

13. Membuat Rekapitulasi PPH 4 Ayat 2

PPH 4 ayat 2 atau disebut PPH final adalah pajak yang dikenakan kepada wajib pajak badan maupun orang pribadi atas beberapa jenis penghasilan yang didapatkan dan pemotongannya bersifat final. Tujuan dari merekap PPH 4 ayat 2 adalah untuk

73 menentukan kesesuaian utang pajak klien berdasarkan Surat Pemberitahuan (SPT) dengan utang pajak yang dicatat oleh klien dalam trial balance. Dokumen yang dibutuhkan dalam membuat rekapitulasi PPH 4 ayat 2 adalah file berupa softcopy format rekapitulasi pajak dan SPT klien beserta dengan bukti penerimaan elektronik serta bukti setor. Langkah-langkah dalam membuat rekapitulasi PPH 4 ayat 2 sebagai berikut:

1. Memperoleh file berupa softcopy format rekapitulasi pajak dari senior auditor dan SPT beserta dengan bukti penerimaan elektronik serta bukti setor dari klien. Dalam file softcopy format rekapitulasi PPH 4 ayat 2 terdapat tabel yang terdiri dari kolom Masa SPT, Tanggal SPT, DPP, PPH 4 Ayat 2 yang Dibebankan, PPH yang Disetor, Tanggal Setor, Tanggal Lapor, Nomor Transaksi Bank (NTB), dan Keterangan Jenis yang Dipotong.

2. Mengisi kolom Tanggal SPT, DPP, PPH 4 Ayat 2 yang Dibebankan, PPH yang Disetor, Tanggal Setor, Tanggal Lapor, Nomor Transaksi Bank (NTB), dan Keterangan Jenis yang Dipotong pada file berupa softcopy format rekapitulasi PPH 4 Ayat 2.

3. Menyimpan dan menyerahkan hasil rekapitulasi PPH 4 ayat 2 yang telah dibuat kepada senior auditor untuk di-check kembali.

14. Membuat Summary Perjanjian Pinjaman Bank

Perjanjian pinjaman bank diartikan sebagai pinjam-meminjam antara bank sebagai Kreditur dengan pihak lain sebagai Debitur yang mewajibkan Debitur untuk melunasi utangnya serta bunga pada waktu tertentu. Ringkasan tertulis (summary)

74 merupakan dokumentasi bukti audit berupa dokumen yang diperoleh oleh auditor dan membuatnya menjadi lebih ringkas sehingga hanya mengandung informasi- informasi yang penting dalam dokumen. Tujuan pembuatan summary adalah untuk memberikan informasi-informasi penting dalam perjanjian pinjaman seperti jumlah pinjaman, jenis pinjaman, dan jangka waktu peminjaman. Dokumen yang dibutuhkan dalam membuat summary perjanjian pinjaman bank adalah file berupa softcopy format summary perjanjian pinjaman bank dan dokumen perjanjian pinjaman bank periode yang diaudit serta dokumen perjanjian pinjaman bank periode sebelumnya. Langkah-langkah dalam membuat summary perjanjian pinjaman bank sebagai berikut:

1. Memperoleh file berupa softcopy format summary perjanjian pinjaman bank dan dokumen perjanjian pinjaman bank dari senior auditor. Pada format summary perjanjian pinjaman bank terdapat tabel yang terdiri dari kolom Nomor, Nama, Deskripsi, dan Keterangan. Dalam kolom Nama terdapat sejumlah baris yang diisi dengan Nama Kreditur, Nama Debitur, Nomor Kontrak, Tujuan Penggunaan, Fasilitas, Jatuh Tempo Fasilitas, Suku Bunga, Provisi, dan Covenant.

2. Mengisi baris Nama Kreditur, Nama Debitur, Nomor Kontrak, Tujuan Penggunaan, Fasilitas, Jatuh Tempo Fasilitas, Suku Bunga, Provisi, dan Covenant dalam format summary perjanjian pinjaman bank dengan informasi yang tertera pada dokumen perjanjian pinjaman. Apabila diperlukan, auditor dapat menambah baris tambahan untuk memasukkan informasi dokumen perjanjian pinjaman bank.

75 3. Menyimpan dan menyerahkan hasil summary perjanjian pinjaman bank yang

telah dibuat kepada senior auditor untuk di-review.

15. Membuat Summary Akta Pendirian

Akta Pendirian perusahaan adalah akta yang dibuat dihadapan Notaris, berisi keterangan mengenai identitas dan kesepakatan para pihak untuk mendirikan perusahaan dan memaparkan mengenai tujuan perusahaan dan merupakan bukti yang mengesahkan sebuah perusahaan di mata hukum. Tujuan membuat summary Akta Pendirian adalah hasil summary Akta Pendirian akan digunakan dalam penjelasan terkait perusahaan secara umum pada catatan atas laporan keuangan yang akan disusun. Dokumen yang dibutuhkan untuk membuat summary Akta Pendirian adalah file softcopy format summary Akta Pendirian dan dokumen Akta Pendirian klien. Langkah-langkah dalam membuat summary Akta Pendirian yaitu:

1. Memperoleh file softcopy format summary Akta Pendirian dalam bentuk Microsoft Excel dan dokumen Akta Pendirian klien dari senior auditor. Pada format summary Akta Pendirian dalam bentuk Microsoft Excel terdapat 3 (tiga) sheet yaitu, sheet Akta Pendirian Perusahaan, sheet Modal, serta sheet BOD dan BOC. Dalam sheet Akta Pendirian Perusahaan terdapat sejumlah baris yang akan diisi dengan Keterangan nama klien, NPWP klien, Nomor Akta, Tanggal Akta, Notaris yang membuat Akta Pendirian, dan maksud dan tujuan serta kegiatan usaha klien. Sementara dalam sheet Modal terdapat sejumlah baris yang akan diisi dengan Keterangan Nomor Akta, Tanggal Akta, Notaris, Modal Dasar, Lembar Saham, Nominal, dan tabel Modal Dasar yang

76 Ditempatkan yang terdiri dari kolom Nama pemilik saham, Lembar saham yang dimiliki, Amount saham masing-masing pemilik saham, dan persentase kepemilikan. Lalu, pada sheet BOD dan BOC terdapat baris yang perlu diisi dengan Keterangan Nomor Akta, Tanggal Akta, Notaris, dan Nama BOD dan BOC beserta dengan jabatannya.

2. Mengisi Keterangan nama klien, NPWP klien, Nomor Akta, Tanggal Akta, Notaris yang membuat Akta Pendirian, dan maksud dan tujuan serta kegiatan usaha klien pada sheet Akta Pendirian Perusahaan.

3. Mengisi Keterangan Nomor Akta, Tanggal Akta, Notaris, Modal Dasar, Lembar Saham, Nominal, dan kolom Nama pemilik saham, Lembar saham yang dimiliki, Amount saham masing-masing pemilik saham, dan persentase kepemilikan tabel Modal yang Ditempatkan pada sheet Modal.

4. Mengisi Keterangan Nomor Akta, Tanggal Akta, Notaris, dan Nama BOD dan BOC beserta dengan jabatannya pada sheet BOD dan BOC.

5. Menyimpan dan menyerahkan format summary Akta Pendirian yang telah dibuat kepada senior auditor.

16. Membuat Summary Surat Penunjukkan Dealer

Dealer adalah badan atau perorangan yang bertugas sebagai tangan distribusi dari produsen kepada konsumen. Perjanjian penunjukkan dealer merupakan perjanjian dalam melakukan pemasaran dan penjualan suatu produk, yang pihak pertama setuju untuk menunjuk pihak kedua sebagai distributor resmi dengan syarat dan ketentuan yang telah disepakati oleh kedua pihak. Tujuan membuat summary

77 penunjukkan delaer adalah untuk membuat suatu ringkasan mengenai dealer resmi agar auditor mengetahui dealer resmi dari perusahaan klien berdasarkan surat penunjukkan dealer yang dimiliki oleh klien. Dokumen yang diperlukan dalam membuat summary penunjukkan dealer adalah dokumen surat penunjukkan dealer milik klien. Langkah-langkah yang dilakukan dalam membuat summary penunjukkan dealer adalah:

1. Memperoleh dokumen surat penunjukkan dealer milik klien dari senior auditor.

2. Membuat file Microsoft Excel yang baru untuk membuat summary penunjukkan delaer.

3. Mengisi sheet Microsoft Excel dengan informasi yang sesuai dengan dokumen penunjukkan dealer. Informasi yang dibutuhkan dalam summary penunjukkan dealer adalah Nomor Surat Penunjukkan Dealer, Alamat Dealer, Produk serta Kawasan Distribusi Dealer.

4. Menyimpan dan memberikan summary penunjukkan dealer yang telah dibuat kepada senior auditor.

17. Membuat Summary Agreement Project

Perjanjian proyek merupakan perjanjian antara pihak klien dengan pihak lainnya tentang suatu proyek yang akan dijalankan oleh pihak klien hingga jangka waktu tertentu. Tujuan membuat summary agreement project klien adalah untuk memudahkan dan memberikan pemahaman kepada auditor mengenai informasi- informasi penting dalam perjanjian project klien dengan pihak terkait ketika

78 melakukan pemeriksaan. Dokumen yang dibutuhkan dalam membuat summary agreement project adalah file berupa softcopy dokumen perjanjian project klien dengan pihak-pihak terkait. Langkah-langkah yang dilakukan dalam membuat summary agreement project sebagai berikut:

1. Memperoleh file berupa softcopy dokumen perjanjian project klien dengan pihak-pihak terkait dari senior auditor.

2. Membuat file Microsoft Excel yang baru dan menuliskan judul dalam template summary agreement project dengan menuliskan nama perusahaan, Summary Agreement, dan periode laporan keuangan yang diaudit.

3. Membuat tabel dengan sejumlah baris untuk diisi sesuai dengan informasi yang dianggap penting dalam perjanjian project klien seperti, Nama Klien, Nama Project, Nama Pihak yang Menyiapkan dan Melaksanakan Project, Anggaran yang dibutuhkan, Deposit, Fase Pelaporan, dan Note.

4. Mengisi Keterangan Nama Klien, Nama Project, Nama Pihak yang Menyiapkan dan Melaksanakan Project, Anggaran yang dibutuhkan, Deposit, Fase Pelaporan, dan Note pada baris yang disediakan dalam template summary agreement project dengan informasi yang tertera pada dokumen perjanjian proyek.

5. Menyimpan dan menyerahkan hasil summary agreement project kepada senior auditor.

79 18. Menyiapkan Template Leadsheet Kertas Kerja Pemeriksaan

Kertas Kerja Pemeriksaan (KKP) atau audit working paper merupakan catatan- catatan yang dibuat oleh auditor mengenai prosedur audit yang ditempuhnya, pengujian yang dilakukan, informasi yang diperoleh, serta kesimpulan yang dibuat oleh auditor terkait dengan pelaksanaan audit. Tujuan KKP adalah untuk mendokumentasikan pekerjaan auditor. KKP terdiri dari lead schedule (leadsheet) dan supporting schedule. Leadsheet adalah kertas kerja yang berisikan rincian saldo akun tertentu pada periode diaudit serta perubahan saldo dengan tahun sebelumnya.

Tujuan menyiapkan template leadhseet KKP adalah untuk memudahkan auditor dalam mengisi template leadhseet KKP. Dalam menyiapkan template leadsheet kertas kerja pemeriksaan, auditor mengosongkan kolom periode diaudit yang selanjutnya akan diisi oleh senior auditor dengan angka saldo periode diaudit.

Dokumen yang dibutuhkan dalam menyiapkan leadsheet KKP adalah file softcopy format leadsheet KKP tahun sebelumnya. Langkah-langkah dalam menyiapkan template leadhseet KKP, yaitu:

1. Memperoleh file softcopy format leadsheet KKP tahun sebelumnya dari senior auditor.

2. Melakukan update tahun pada bagian judul dan tabel leadsheet KKP dengan menambahkan satu tahun atas keterangan tahun sebelum dilakukan update.

Sebagai contoh, tahun 2017 diubah menjadi tahyn 2018 dan tahun 2018 diubah menjadi tahun 2019. Sehingga, tabel pada template leadhseet terdiri dari kolom Nomor Akun, Nama Akun, Referensi, Saldo Unaudited tahun yang diaudit,

80 Audit Adjustment, Saldo Audited tahun yang diaudit, Saldo Audited tahun sebelumnya, Perubahan Saldo (Change), dan Remarks.

3. Memindahkan angka saldo audited tahun sebelumnya dari kolom Saldo Audited tahun yang diaudit ke kolom Saldo Audited tahun sebelumnya pada tabel leadsheet KKP.

4. Menghapus angka-angka pada kolom Saldo Unaudited pada tahun yang diaudit dan Audit Adjustement pada tabel leadhseet KKP.

5. Menyimpan dan menyerahkan template leadsheet KKP yang telah di-update kepada senior auditor.

19. Menyiapkan Leadsheet Kertas Kerja Pemeriksaan

Tujuan menyiapkan leadsheet KKP adalah untuk menampilkan saldo-saldo dari trial balance untuk akun tertentu. Dalam menyiapkan leadsheet kertas kerja pemeriksaan, auditor menghapus kolom angka saldo periode diaudit dan mengisinya dengan angka saldo periode di audit yang diperoleh dari trial balance klien. Dokumen yang dibutuhkan dalam menyiapkan leadsheet KKP adalah file softcopy format leadsheet KKP tahun sebelumnya dan trial balance klien pada tahun yang diaudit. Langkah-langkah dalam menyiapkan leadhseet KKP sebagai berikut:

1. Memperoleh file softcopy format leadsheet KKP tahun sebelumnya dari senior auditor dan trial balance klien yang telah disusun sebelumnya oleh auditor.

2. Melakukan update tahun pada bagian judul dan tabel leadsheet KKP dengan menambahkan satu tahun atas keterangan tahun sebelum dilakukan update.

81 Sebagai contoh, tahun 2017 diubah menjadi tahyn 2018 dan tahun 2018 diubah menjadi tahun 2019. Sehingga, tabel pada template leadhseet terdiri dari kolom Nomor Akun, Nama Akun, Referensi, Saldo Unaudited tahun yang diaudit, Audit Adjustment, Saldo Audited tahun yang diaudit, Saldo Audited tahun sebelumnya, Perubahan Saldo (Change), dan Remarks.

3. Memindahkan angka saldo audited tahun sebelumnya dari kolom Saldo Audited tahun yang diaudit ke kolom Saldo Audited tahun sebelumnya pada tabel leadsheet KKP.

4. Menghapus angka-angka pada kolom Saldo Unaudited pada tahun yang diaudit dan Audit Adjustement pada tabel leadhseet KKP.

5. Menyalin angka-angka dari trial balance klien dan melakukan copy-paste value pada kolom saldo unaudited pada tahun yang diaudit.

6. Menyimpan dan menyerahkan format leadsheet KKP yang telah di-update kepada senior auditor.

20. Melakukan Penghitungan Ulang (Recalculate) Prepaid Rent

Sewa dibayar dimuka (prepaid rent) merupakan aset perusahaan yang timbul ketika perusahaan membayar sewa tetapi belum dirasakan manfaatnya oleh perusahaan.

Tujuan melakukan penghitungan ulang (recalculate) prepaid rent adalah menentukan nilai alokasi biaya yang seharusnya dibebankan pada periode berjalan (periode yang diaudit) dan jumlah yang seharusnya diakui sebagai aset sewa dibayar dimuka pada akhir periode dengan membandingkan pencatatan klien dengan hasil penghitungan yang dilakukan oleh auditor. Dokumen yang dibutuhkan

82 untuk melakukan penghitungan ulang prepaid rent adalah file softcopy kertas kerja penghitungan ulang prepaid rent periode sebelumnya, file softcopy rincian daftar biaya dibayar dimuka klien periode yang diaudit, dan file softcopy General Ledger (GL) periode yang diaudit. Langkah-langkah yang dilakukan dalam melakukan penghitungan ulang (recalculate) prepaid rent sebagai berikut:

1. Memperoleh file softcopy rincian daftar biaya dibayar dimuka klien periode yang diaudit, dan file softcopy General Ledger (GL) periode yang diaudit dari senior auditor. Pada kertas kerja penghitungan ulang prepaid rent terbagi menjadi 2 bagian tabel. Tabel bagian pertama terdiri dari kolom Deskripsi (Description), Alamat, Periode Sewa, Tanggal Sewa, Nomor Invoice, Nilai Sewa, Net Book Value periode sebelumnya, Biaya yang Dibebankan klien pada periode yang diaudit, dan Net Book Value Periode yang diaudit. Sementara, pada tabel bagian kedua terdiri dari kolom Tanggal Periode Sewa, Periode Sewa (dalam bulan), Amortisasi per Bulan, Jumlah Bulan yang Dibebankan pada periode yang diaudit, Jumlah Biaya yang Dibebankan pada Periode yang diaudit, Net Book Value periode yang diaudit, Jumlah Biaya Prepaid Rent yang Dibebankan klien berdasarkan General Ledger (GL), dan Difference.

2. Melakukan update tahun pada bagian judul dan kolom kertas kerja penghitungan ulang prepaid rent.

3. Memindahkan angka-angka pada kolom NBV 2018 telah dipindahkan ke dalam kolom NBV 2017 pada tabel bagian pertama, yaitu tabel tabel untuk keterangan terkait sewa klien.

83 4. Menghapus/mengosongkan beberapa kolom pada kertas kerja penghitungan ulang prepaid rent. Pada tabel bagian pertama, auditor menghapus/mengosongkan kolom Biaya yang Dibebankan klien pada periode yang diaudit (Biaya 2018). Sementara, pada tabel bagian kedua yaitu tabel penghitungan ulang prepaid rent auditor menghapus/mengosongkan kolom Jumlah Bulan yang Dibebankan pada Periode yang diaudit (Month 2018) dan kolom Jumlah Biaya Prepaid Rent yang Dibebankan klien berdasarkan General Ledger (GL).

5. Menyesuaikan kolom Deskripsi apabila apabila adanya penambahan item biaya dibayar dimuka dengan rincian biaya dibayar dimuka yang terdapat pada file softcopy daftar biaya dibayar dimuka.

6. Memindahkan (menyalin) penambahan-penambahan item pada biaya dibayar dimuka ke dalam kertas kerja penghitungan ulang prepaid rent.

7. Melakukan penghitungan ulang dengan mengisi kolom Tanggal Periode Sewa, Periode Sewa (dalam bulan), dan Amortisasi per Bulan untuk penambahan item, lalu mengisi kolom Jumlah Bulan yang Dibebankan pada periode yang diaudit, Biaya yang Dibebankan pada periode yang diaudit, dan Net Book Value periode yang diaudit.

8. Menyalin data transaksi terkait sewa dari general ledger dengan menggunakan fitur filter pada kolom Nomor Akun.

9. Menambahkan dan mengisi kolom Keterangan pada general ledger yang telah disalin dalam sheet baru kertas kerja penghitungan ulang prepaid rent.

84 10. Membuat rincian data sewa dengan menggunakan fitur PivotTable pada

Microsoft Excel.

11. Menyalin hasil rincian ke dalam kolom GL pada kertas kerja penghitungan ulang prepaid rent.

12. Mengisi kolom Difference dengan pengurangan otomatis antara total kolom Biaya yang Dibebankan pada periode yang diaudit berdasarkan penghitungan auditor dengan kolom GL.

13. Membuat jurnal penyesuaian untuk temuan dari penghitungan ulang prepaid rent.

14. Menyimpan dan menyerahkan kertas kerja penghitungan ulang prepaid rent kepada senior auditor untuk di-review.

21. Melakukan Penghitungan Ulang (Recalculate) Intangible Assets

Aset tak berwujud (intangible assets) adalah aset non moneter yang dapat diidentifikasi tanpa wujud fisik (Weygandt et al, 2019). Tujuan melakukan penghitungan ulang terhadap aset tak berwujud adalah untuk menentukan nilai alokasi biaya amortisasi yang seharusnya dibebankan pada periode berjalan (periode yang diaudit) dan jumlah yang seharusnya diakui sebagai aset tak berwujud pada akhir periode. Hasil penghitungan ulang aset tak berwujud akan digunakan untuk menentukan ketepatan penghitungan dan pencatatan klien dengan penghitungan yang dilakukan auditor. Dokumen yang diperlukan dalam melakukan penghitungan ulang (recalculate) intangible assets adalah format kertas kerja penghitungan ulang aset tak berwujud tahun sebelum tahun audit. Langkah-langkah

85 yang dilakukan dalam melakukan penghitungan ulang (recalculate) aset tak berwujud adalah:

1. Memperoleh file berupa softcopy kertas kerja penghitungan ulang aset tak berwujud tahun sebelum tahun audit Terdapat 2 bagian tabel pada kertas kerja penghitungan ulang aset, yaitu data penghitungan klien dan penghitungan ulang (recalculate).

2. Melakukan update tahun pada bagian judul dan tabel pada kertas kerja penghitungan ulang aset tak berwujud dengan menambahkan satu tahun atas keterangan tahun sebelum dilakukan update, misalnya tahun 2018 diganti menjadi tahun 2019 dan tahun 2017 diganti menjadi tahun 2018. Sehingga kolom pada tabel Bagian data penghitungan klien terdiri dari kolom Nomor, Deskripsi, Tanggal Perolehan, Tanggal Berakhir, Umur Ekonomis, Harga Perolehan, Penambahan, Pengurangan, Jumlah Aset tak berwujud pada tahun yang diaudit, Akumulasi Amortisasi tahun sebelum tahun audit, Beban Amortisasi tahun yang diaudit, Akumulasi Amortisasi tahun yang diaudit (Total Amortisasi), dan Net Book Value (NBV) 2018 menurut penghitungan klien. Sementara, bagian tabel penghitungan ulang (recalculate) terdiri dari kolom Umur Ekonomis (dalam bulan), Beban Amortisasi per bulan, Akumulasi Bulan yang dibebankan hingga tahun sebelum tahun audit, Jumlah bulan yang dibebankan pada tahun yang diaudit, Beban Amortisasi tahun yang diaudit, Akumulasi Amortisasi tahun yang diaudit, Net Book Value (NBV) menurut penghitungan ulang auditor, dan Difference.

86 3. Memindahkan angka-angka pada kolom Total Amortisasi ke dalam kolom

Akumulasi Amortisasi tahun sebelum tahun audit.

4. Melakukan penghitungan ulang pada amortisasi aset tak berwujud dengan mengganti angka-angka pada kolom Akumulasi Bulan yang dibebankan hingga tahun sebelum tahun audit sesuai dengan angka-angka yang seharusnya.

5. Menyimpan hasil penghitungan ulang dan menyerahkan file softcopy kertas kerja penghitungan ulang amortisasi aset tak berwujud yang telah diisi kepada senior auditor untuk di-review.

22. Membuat Trial Balance Comparison

Trial balance comparison adalah perbandingan antara trial balance periode sebelumnya dengan trial balance periode yang diaudit. Tujuan pembuatan trial balance comparison untuk membandingkan saldo awal periode yang diaudit dengan saldo akhir periode sebelumnya serta memeriksa apabila terdapat perubahan nomor akun dan perbedaan nama akun dalam trial balance pada periode yang diaudit. Dokumen yang diperlukan untuk membuat trial balance comparison adalah file softcopy trial balance periode sebelumya, file softcopy general ledger yang belum dirapikan untuk periode yang diaudit, dan file softcopy trial balance periode yang diaudit. Langkah-langkah yang dilakukan untuk membuat trial balance comparison adalah:

1. Memperoleh file softcopy trial balance periode sebelumya, file softcopy general ledger yang belum dirapikan untuk periode yang diaudit, dan file softcopy trial balance periode yang diaudit dari senior auditor.

87 2. Membuat file Microsoft Excel yang baru untuk membuat tabel trial balance comparison. Tabel trial balance comparison terdiri dari kolom Nomor Akun periode yang diaudit, Nomor Akun periode sebelumnya, Nama Akun, Saldo Awal periode yang diaudit, Saldo Akhir periode sebelumnya, dan Difference.

3. Memberi judul pada atas tabel dengan menuliskan nama perusahaan, nama tabel, dan awal periode yang diaudit.

4. Mengisi kolom Nomor Akun periode yang diaudit dan Nama Akun dengan menyalin nomor akun dan nama akun dari file softcopy trial balance periode yang diaudit.

5. Mengisi kolom Saldo Awal periode yang diaudit dengan menyalin angka- angka saldo awal yang terdapat dari file softcopy general ledger yang belum dirapikan untuk periode yang diaudit ke dalam tabel trial balance comparison.

6. Menyalin trial balance periode sebelumya dan memasukkannya di samping tabel trial balance comparison.

7. Mengisi kolom Saldo Akhir periode sebelumnya pada tabel trial balance comparison dari angka-angka trial balance periode sebelumya dengan memeriksa jika terdapat perubahan nomor akun dan mengisi kolom Nomor Akun periode sebelumnya.

8. Mengisi kolom Difference dengan mengurangi angka-angka pada kolom Saldo Awal periode yang diaudit dengan angka-angka kolom Saldo Akhir periode sebelumnya.

9. Menambahkan baris tambahan untuk menjumlahkan kolom Saldo awal periode yang diaudit, Saldo Akhir periode sebelumnya, dan Difference. Jumlah untuk