DITINJAU DARI UNDANG-UNDANG LEMBAGA PENJAMIN SIMPANAN ( UNDANG-UNDANG NO.24 TAHUN 2004 SEBAGAIMANA

DIUBAH DENGAN UNDANG-UNDANG NO.7 TAHUN 2009)

SKRIPSI

Disusun Untuk Melengkapi Tugas Akhir dan Memenuhi Syarat-Syarat Guna Memperoleh Gelar Sarjana Hukum

OLEH SHIRLEEN

160200308

DEPARTEMEN HUKUM EKONOMI

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

2020

i ABSTRAK

AKIBAT HUKUM DARI KEBERPIHAKAN LEMBAGA PENJAMIN SIMPANAN (LPS) TERHADAP SIMPANAN NASABAH BANK GAGAL

DITINJAU DARI UNDANG-UNDANG LEMBAGA PENJAMIN SIMPANAN ( UNDANG-UNDANG NO.24 TAHUN 2004 SEBAGAIMANA

DIUBAH DENGAN UNDANG-UNDANG NO.7 TAHUN 2009)

*)Shirleen

**)BismarNasution

***)Tri Murti Lubis

Lembaga Penjamin Simpanan (LPS) dibentuk untuk melindungi simpanan nasabah bank gagal dan menumbuhkan kembali kepercayaan masyarakat terhadap industri perbankan pasca krisis moneter pada tahun 1997. Pada awal pembentukan LPS, nilai simpanan yang dijamin oleh LPS sifatnya tidak terbatas (blanket gurantee) yang dikhawatirkan dapat menimbulkan moral hazard dan membebankan keuangan negara sehingga sudah beberapa kali terjadi perubahan pada besaran nilai simpanan yang dijamin LPS. Perubahan terakhir terjadi pada tahun 2008, yakni saat krisis global melanda Amerika Serikat mengakibatkan pemerintah mengeluarkan PP nomor 66 tahun 2008 tentang Besaran Nilai Simpanan yang Dijamin LPS menjadi paling banyak Rp2.000.000.000 per nasabah. Namun hal ini menimbulkan ketidakadilan bagi nasabah yang simpanannya lebih dari Rp.2.000.000.000. yang harus menunggu proses likuidasi bank. Mengingat prioritas pembayaran kewajiban simpanan nasabah oleh LPS menduduki posisi keenam dari tujuh kewajiban yang harus dipenuhi maka akan timbul permasalahan bila pada proses likuidasi bank ternyata aset bank tidak cukup untuk membayar sisa simpanan nasabah maka nasabah sudah dirugikan dan oleh karenanya fungsi LPS dalam melindungi simpanan nasabah sudah tidak tercapai. LPS dalam menentukan ketidaklayakan pada pembayaran simpanan nasabah bank gagal mengacu pada kriteria yang diatur dalam peraturan perundang-undangan. Ada beberapa hal yang menyebabkan suatu simpanan dinyatakan tidak layak dibayarkan oleh LPS yakni nasabah terbukti telah diuntungkan secara tidak wajar, nasabah yang menyebabkan bank menjadi tidak sehat serta nasabah yang simpanannya terbukti fiktif. Namun bagi nasabah yang merasa dirugikan dan tidak puas dengan hasil rekonsiliasi dan verifikasi LPS dapat mengajukan keberatan kepada LPS bilamana hasilnya tetap sama maka nasabah dapat menempuh jalur hukum dengan mengajukan gugatan ke pengadilan.

Oleh karena permasalahan tersebut, penulis melakukan penelitian normatif terhadap LPS terutama dalam hal perlu dibentuknya aturan baru mengenai pemberian sanksi pidana dan administratif kepada LPS bila terbukti lalai dalam pelaksanaan kewenangannya

Kata Kunci : LPS, Simpanan Nasabah, Bank GagaL

*)Mahasiswa

**)Pembimbing I

***)Pembimbing II

ii

KATA PENGANTAR

Segala puji syukur penulis ucapkan kepada Tuhan Yang Maha Esa karena atas Berkat dan Karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul "Akibat Hukum dari Keberpihakan Lembaga Penjamin Simpanan (LPS) Terhadap Simpanan Nasabah Bank Gagal Ditinjau Dari Undang-Undang Lembaga Penjamin Simpanan (Undang- Undang Nomor 24 Tahun 2004 Sebagaimana Diubah dengan Undang- Undang No.7 Tahun 2009)” dengan lancar dan tepat waktu sebagai salah satu syarat memperoleh gelar Sarjana Hukum di Fakultas Hukum Universitas Sumatera Utara.

Pelaksanaan penulisan skripsi ini diakui banyak mengalami kesulitan dan hambatan, namun berkat bimbingan, arahan, serta petunjuk dari dosen pembimbing, maka penulisan ini dapat diselesaikan dengan baik. Dalam kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang banyak membantu, membimbing dan memberikan motivasi. Untuk itu penulisan ingin mengucapkan terima kasih kepada:

1. Bapak Prof.Dr.Budiman Ginting,SH.,M.Hum, selaku Dekan Fakultas Hukum Universitas Sumatera Utara.

2. Bapak Dr.OK.Saidin,SH.,M.H., selaku Wakil Dekan I Fakultas Hukum Universitas Sumatera Utara.

3. Ibu Puspa Melati Hasibuan,SH.,M.Hum., selaku Wakil Dekan II Fakultas Hukum Universitas Sumatera Utara.

4. Bapak Dr.Jelly Leviza,SH.,M.Hum, Wakil Dekan III Fakultas Hukum Universitas Sumatera Utara.

iii

5. Bapak Prof.Dr.Bismar Nasution,SH.,M.H., selaku Ketua Departemen Hukum Ekonomi Fakultas Hukum Universitas Sumatera Utara sekaligus menjadi Dosen Pembimbing I yang banyak membantu penulis dalam memberikan masukan, arahan serta bimbingan dalam pelaksanaan penulisan skripsi ini.

6. Ibu Tri Murti Lubis,SH.,M.H., selaku Dosen Pembimbing II yang banyak membantu penulis, dalam memberikan masukan, arahan serta bimbingan dalam pelaksanaan penulisan skripsi ini.

7. Kepada Ayahanda tercinta atas segala perhatian, dukungan, doa dan kasih sayangnya sehingga penulis dapat menyelesaikan studi di Fakultas Hukum Universitas Sumatera Utara.

8. Kepada paman dan bibi tersayang atas segala dukungan, motivasi, dan kasih sayangnya sehingga penulis dapat menyelesaikan studi di Fakultas Hukum Universitas Sumatera Utara.

9. Kepada saudara penulis, yaitu Jesslyne, Nixon Randy yang telah memberikan semangat dan doa sehingga penulis dapat menyelesaikan studi di Fakultas Hukum Universitas Sumatera Utara.

10. Kepada sahabat tersayang, yaitu Cindy Pratama, Cindy Susanto, Jennifer Ronald, Monica, Vensia, Veronicca yang telah memberikan semangat dan doa sehingga penulis dapat menyelesaikan studi di Fakultas Hukum Universitas Sumatera Utara.

11. Kepada sahabat seperjuangan, yaitu Cut Asfia Agustiana, Jessyca Gan, Nurul Annisa Br Matondang, Rina Amelia Tindaon, Haniah Ardina

iv

Nasution yang telah menemani penulis dalam perkuliahan dan perklinisan serta berbagi pengalaman yang sangat luar biasa.

12. Kepada teman-teman Tetew yang telah bersama penulis, melalui dan menyelesaikan perkuliahan bersama serta berbagi pengalaman yang sangat luar biasa.

13. Kepada semua pihak yang telah membantu dalam penulisan skripsi ini baik secara langsung maupun tidak langsung yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahawa skripsi ini masih mempunyai banyak kekurangan didalam penulisannya, oleh karena itu penulis berharap adanya masukan dan saran yang bersifat membangun untuk dimasa yang akan datang.

Demikianlah yang dapat penulis sampaikan, atas segala kesalahan dan kekurangan penulis memohon maaf. Atas perhatiannya saya ucapkan terima kasih.

Medan, 02 September 2019

Penulis

SHIRLEEN

v DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penulisan dan Manfaat Penulisan ... 9

D. Keaslian Penulisan ... 11

E. Tinjauan Kepustakaan ... 12

F. Metode Penelitian ... 18

G. Sistematika Penulisan ... 23

BAB II TANGGUNG JAWAB LEMBAGA PENJAMIN SIMPANAN (LPS) TERHADAP SIMPANAN NASABAH BANK GAGAL A. Peran LPS Terhadap Simpanan Nasabah Bank Gagal ... 26

1. Tujuan Pendirian LPS ... 32

2. Aspek Ketertiban dan Keadilan Penanganan Bank Gagal ... 39

a. Bank Gagal Berdampak Sistemik ... 40

b. Bank Gagal Berdampak Non-Sistemik ... 46

3. Tugas dan wewenang LPS dalam melindungi kepentingan nasabah... 49

B. Cakupan dan Pembayaran Klaim Penjaminan oleh LPS ... 56

1. Lembaga Penjamin Simpanan di Indonesia ... 56

2. Lembaga Penjamin Simpanan di Beberapa Negara ... 63

BAB III PROSES UJI KELAYAKAN TERHADAP SIMPANAN NASABAH BANK GAGAL A. Rekonsiliasi dan Verifikasi Simpanan Nasabah yang Dijamin ... 73

1. Simpanan Nasabah yang Layak Bayar ... 74

2. Simpanan Nasabah Tidak Layak Bayar ... 75

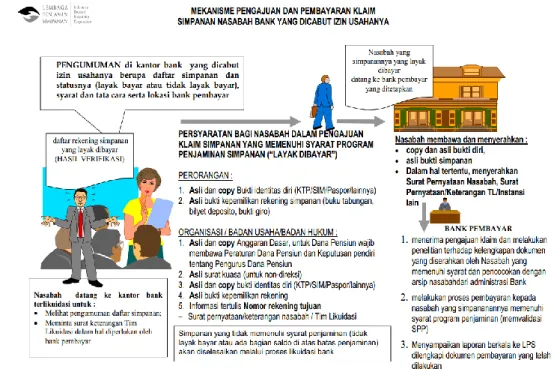

B. Mekanisme Pengajuan dan Pembayaran Klaim Simpanan Nasabah Bank Gagal ... 78

vi

C. Mekanisme Pengajuan keberatan atas Simpanan Yang Tidak Layak

Bayar ... 82

BAB IV AKIBAT KEBERPIHAKAN LEMBAGA PENJAMIN SIMPANAN (LPS) TERHADAP SIMPANAN NASABAH BANK GAGAL A. Kasus Bank IFI ... 85

1. Posisi Kasus ... 85

2. Pertimbangan Hakim ... 87

3. Putusan... 90

B. Analisis Kasus ... 91

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 95

B. Saran ... 97

DAFTAR PUSTAKA ... 99

1 BAB I PENDAHULUAN

A.Latar Belakang

Industri perbankan merupakan komponen yang sangat penting dan berpengaruh dalam perkembangan perekonomian nasional sehingga kepercayaan masyarakat terhadap perbankan merupakan pilar terpenting dalam industri perbankan, bila suatu bank telah kehilangan kepercayaan dari masayarakat maka kelangsungan usahanya akan terganggu dan izin usahanya bisa dicabut karena bank yang dimaksud telah menjadi bank gagal. Bank Gagal (failing bank) adalah bank yang mengalami kesulitan keuangan dan membahayakan kelangsungan usahanya serta dinyatakan tidak dapat lagi disehatkan oleh Otoritas Jasa Keuangan (OJK) sesuai dengan kewenangan yang dimilikinya.1

Tingkat resiko kegagalan bank terbagi menjadi 2 yaitu ada bank gagal yang berdampak sistemik dan bank gagal yang berdampak non-sistemik. Dalam Undang-Undang No.24 Tahun 2004 tentang Lembaga Penjamin Simpanan, metode resolusi penanganan bank gagal oleh LPS dapat dilakukan dengan cara melakukan penyertaan modal sementara (menyelamatkan) dan metode Likuidasi (tidak menyelamatkan).2

Namun setelah lahirnya Undang-Undang No.9 Tahun 2016 tentang Pencegahan dan Penanganan Krisis Sistem Keuangan (PPKSK) terjadi perluasan metode reesolusi penanganan bank gagal oleh LPS yakni bertambah metode

1Zulkarnain Sitompul, Lembaga Penjamin Simpanan: Substansi dan Permasalahan, (Bandung: Booksterrace &Library, 2007). Hal 513.

2 Wibowo, Hermawan Setyo. Least Cost Test Model : Sebagai Dasar Pemilihan Cara Penyelesaian Bank Selain Bank Sistemik Yang Mengalami Permasalahan Solvabilitas.Lembaga Penjamin Simpanan September 2017, Hal 4.

Purchase and Assumptions(P&A) serta Bridge Bank. Metode Purchase and Assumptions adalah metode penanganan permasalahan solvabilitas bank sistemik oleh LPS dengan cara mengalihkan sebagian atau seluruh aset/kewajiban kepada Bank Penerima. Sedangkan metode Bridge Bank adalah metode penanganan permasalahan solvabilitas bank sistemik oleh LPS dengan cara mengalihkan sebagian atau seluruh aset/kewajiban kepada Bank Perantara.3

Pada awal tahun 1997, krisis moneter melanda perbankan di Indonesia, yang ditindai dengan likuidasinya 16 bank, mengakibatkan merosotnya tingkat kepercayaan masyarakat pada sistem perbankan. Untuk mengatasi krisis tersebut maka pemerintah memberikan jaminan atas seluruh kewajiban pembayaran bank, termasuk simpanan masyarakat (blanket gurantee). Dalam pelaksanannya, blanket gurantee memang dapat menumbuhkan kembali kepercayaan masyarakat terhadap industri perbankan, namun ruang lingkup penjaminan yang terlalu luas telah membebani keuangan negara dan dapat menyebabkan timbulnya moral hazard baik dari sisi pengelola bank maupun masyarakat. Kemudian dibentuk Lembaga Penjamin Simpanan yang merupakan penyempurnaan dari program penjaminan pemerintah terhadap seluruh kewajiban bank (blanket gurantee) yang berlaku di masa lalu.

Lembaga Penjamin Simpanan atau Deposit Insurance Corporation adalah suatu lembaga independen yang berfungsi untuk menjamin simpanan nasabah perbankan. Badan ini resmi disahkan oleh Presiden Republik Indonesia pada tanggal 22 September 2004 sebagai Undang-Undang No.24 Tahun 2004 tentang Lembaga Penjamin Simpanan. Yang kemudian baru resmi efektif beroperasional

3 Ibid, Hal 6.

pada 22 September 2005. Dengan diundangkannya Undang-Undang Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan (“LPS”) diharapkan dapat menjalankan fungsinya dengan baik dalam menjamin simpanan nasabah bank serta mendukung upaya dalam menjaga stabilitas sistem perbankan sesuai dengan kewenangannya. Oleh karena itu, sudah seharusnya pembentukan LPS berdasarkan pada suatu Undang-Undang, dimana prosenya lebih terbuka dan mengakomodasi kepentingan banyak pihak.4

Pembentukan Undang-Undang No. 24 Tahun 2004 bertujuan untuk memberikan perlindungan hukum bagi nasabah penyimpan dan memberikan kepastian hukum sehingga dapat membina kepercayaan masyarakat terhadap industri perbankan dan dapat meminimalkan resiko yang membebani anggaran negara atau resiko yang menimbulkan moral hazard pada pihak pengelola bank dan nasabah bank. Moral hazard adalah keadaan dimana pengelola bank tidak terdorong untuk melakukan usaha bank secara prudent, sementara nasabah tidak memperhatikan atau mementingkan kondisi kesehatan bank dalam bertransaksi dengan bank.5

Namun pada tahun 2008, terjadi krisis global yang melanda Amerika Serikat sehingga berdampak pula pada stabilitas perbankan di Indonesia. Oleh sebab itu, Undang-Undang No.24 Tahun 2004 tentang Lembaga Penjamin Simpanan belum mengatur ancaman krisis yang berakibat merosotnya kepercayaan masyarakat terhadap perbankan dan membahayakan stabilitas

4Luqman Hakim Arifin dan Wiyanto Suud, 5 Tahun LPS Menjamin Simpanan Nasabah dan Menjaga Stabilitas Sistem Perbankan, (Jakarta: Lembaga Penjamin Simpanan (LPS),2011).

Hal 12.

5Sawaludin. Selamat Datang Lembaga Penjamin Simpanan. (Media Informasi Bank Perkreditan Rakyat Ed. V, Juni 2005). Hal 2.

keuangan telah menunjukkan suatu keadaan memaksa sehingga Presiden menetapkan Peraturan Pemerintah Pengganti Undang-Undang No.3 Tahun 2008 tentang Perubahan Atas Undang-Undang No.24 Tahun 2004 tentang Lembaga Penjamin Simpanan. Penerbitan Perpu tersebut juga diiringi dengan pembentukan Peraturan Pemerintah RI No.66 Tahun 2008 tentang perubahan nilai simpanan menjadi maksimum Rp.2.000.000.000 ( dua milyar) per nasabah bank. Kemudian dengan disahkannya Undang-Undang No.7 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 3 Tahun 2008 Tentang Perubahan Atas Undang-Undang Nomor 24 Tahun 2004 Tentang Lembaga Penjamin Simpanan Menjadi Undang-Undang. Dengan demikian Undang-Undang Lembaga Penjamin Simpanan yang mulanya dibentuk berdasarkan Undang- Undang No.24 Tahun 2004 sebagaimana telah diubah menjadi Undang-Undang No. 7 Tahun 2009.

Dalam melaksanakan kegiatannya Lembaga Penjamin Simpanan dan Pemerintah menetapkan besaran dana penjaminan yang berubah-ubah sesuai dengan kondisi perekonomian negara. Pada mulanya , simpanan nasabah yang dijamin adalah seluruhnya berupa tabungan, giro, sertifikat deposito, deposito, dan yang dipersamakan dengan itu (22 September 2005- 21 Maret 2006).

Kemudian 6 (enam) bulan berikutnya, diturunkan menjadi maksimal lima milyar rupiah per nasabah untuk setiap bank (22 Maret 2006 – 21 September 2006), satu milyar rupiah (22 September 2006 – 21 Maret 2007), dan seratus juta rupiah (sejak 22 Maret 2007). Akan tetapi, seiring dengan terjadinya krisis ekonomi global tahun 2008, maka dana penjaminan dinaikkan menjadi dua milyar rupiah

berdasarkan Peraturan Pemerintah RI Nomor 66 Tahun 2008 tertanggal 13 Oktober 2008 dan masih berlaku sampai sekarang.6

Dengan adanya perubahan ketentuan ini maka perlindungan yang diberikan oleh Lembaga Penjamin Simpanan kepada nasabah adalah sampai Rp2.000.000.000. Bagi simpanan yang dijamin Lembaga Penjamin Simpanan sangat likuid karena 10 hari sejak verifikasi terhadap bank dilikuidasi, Lembaga Penjamin Simpanan sudah harus membayar klaim penjaminan kepada nasabah.

Beda halnya lagi pada nasabah yang punya simpanan lebih dari Rp2.000.000.000, harus menunggu proses lebih lanjut berupa penjualan aset bank yang dilikuidasi.

Sisa simpanan yang tidak dijamin oleh Lembaga Penjamin Simpanan memerlukan waktu yang lama, belum lagi adanya prioritas pembagian dari hasil penjualan aset dimana bagi nasabah penyimpan menduduki prioritas yang keenam dalam pendistribusian hasil penjualan aset.

Pada akhir tahun 2019 terjadi peristiwa pandemi COVID-19 yang telah mengguncang perekenomian secara global sehingga untuk menjaga stabilitas keuangan nasional maka Pemerintah membentuk Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia Nomor 1 Tahun 2020 tentang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan Untuk Penanganan Pandemi Corona Virus Disease 2019 (COVID-19) Dan/Atau Dalam Rangka Menghadapi Ancaman Yang Membahayakan Perekonomian Nasional Dan/Atau Stabilitas Sistem Keuangan. Berdasarkan data yang dihimpun dari LPS tingkat bunga penjaminan LPS dari periode 26 Maret 2020 hingga 29 Mei 2020 adalah 5,75%

(Rupiah) dan 1,75% (Valuta Asing). Dengan dibentuknya Perpu No.1 Tahun 2020

6Adrian Sutedi.Aspek Hukum Lembaga Penjamin Simpanan (LPS).(Jakarta: Sinar Grafika, 2010).Hal.29-30.

ini LPS diberikan wewenang untuk menaikkan nilai penjaminan simpanan atau memperluas jenis simpanan yang dijamin oleh LPS. Kebijakan baru akan dilaksanakan bila kondisi perekonomian memburuk dan terjadi krisis. 7

Pertama, Timbulah masalah bila aset bank sudah habis dan simpanan nasabah bank gagal belum dibayarkan. Dalam kondisi ini, nasabah sudah dirugikan dan menimbulkan ketidakadilan bagi nasabah yang memiliki simpanan dana diatas Rp.2.000.000.000 (dua miliar rupiah). Padahal, salah satu fungsi dari Lembaga Penjamin Simpanan adalah menjamin simpanan nasabah penyimpan.

Meskipun nasabah dapat megajukan keberatan berupa gugatan perdata di pengadilan negeri atas simpanan yang belum dibayarkan sebagai perbuatan yang melawan hukum, akan muncul dilema bagi nasabah penyimpan, sebab bila yang digugat adalah bank gagal apa yang bisa diharapkan dengan bank yang sudah dilikuidasi dan asetnya telah habis. Dalam hal ini sekalipun nasabah ingin melakukan gugatan ke pengadilan, maka pihak yang harus diikutsertakan adalah Lembaga Penjamin Simpanan bersama tim likuidasi Bank.

Kedua, tidak semua simpanan nasabah bank gagal akan dibayarkan oleh Lembaga Penjamin Simpanan harus melalui proses verifikasi dan uji kelayakan yang telah diatur dan ditetapkan Lembaga Penjamin Simpanan. Bagi nasabah yang tidak lolos verifikasi maka simpanannya dianggap tidak layak untuk dibayarkan Lembaga Penjamin Simpanan dan harus menunggu proses likuidasi bank paling lama 2 tahun dan kemudian bisa diperpanjang 2 kali dengan maksimum masing-masing 1 tahun.Salah satu penyebab tidak dibayarkannya

7 YouTube (2020, April 14). Update Pelaksanaan Fungsi LPS dan Program Penjaminan Simpanan (Bagian 2). Diakses dari https://youtu.be/CLMYLof9rSk pada tanggal 11 Mei 2020.

simpanan nasabah bank gagal oleh Lembaga Penjamin Simpanan adalah karena penerimaan cashback yang dianggap sebagai beban bunga. Ketentuan mengenai cashback belum diatur secara jelas oleh pemerintah serta sering kali pihak bank dalam menawarkan produknya tidak menjelaskan penerimaan cashback juga dianggap sebagai beban bunga sehingga timbul ketidakjelasan (sumir).

Ketiga, Sebagai contoh kasus, Bank Indonesia melalui Surat Keputusan (SK) Gubernur Bank Indonesia Nomor 11/19/KEP.BDI/2009 tanggal 17 April 2009 tentang pencabutan izin usaha Bank Dengan resmi dikeluarkanya SK pencabutan izin usaha Bank IFI maka proses likuidasi bank akan dilakukan oleh LPS dengan dibantu oleh Tim Likuidasi Bank IFI sesuai dengan Undang-Undang No.24 Tahun 2004 tentang Lembaga Penjamin Simpanan sebagaimana telah diubah dengan Undang-Undang No.7 Tahun 2009 dan peraturan pelaksanaannya.

LPS memiliki maksimum 90 hari kerja sejak dicabutnya izin usaha Bank IFI untuk melakukan verifikasi mana simpanan yang layak bayar dan tidak layak bayar. Hasil rekonsiliasi dan verifikasi tersebut menyatakan bahwa ada 101 rekening sebesar Rp.48.277.899.693 yang terkait cashback sehingga dinyatakan memperoleh keuntungan secara tidak wajar dan dianggap tidak layak untuk dibayarkan oleh LPS.8

Sebab didalam peraturan LPS sendiri ada ketentuan mengenai maksimum bunga penjaminan yang telah ditetapkan. Tentunya hal ini menimbulkan banyak kekecewaan bagi sebagian kecil nasabah Bank IFI sebab cashback yang diterima oleh nasabah dianggap sebagai beban bunga dalam bentuk lain. Bukti kekecewaan

8 Bank Wajib Umumkan Bunga Tingkat Wajar Versi LPS. Diakses di https://finance.detik.com/moneter/d-1762063/bank-wajib-umumkan-tingkat-bunga-wajar-versi- lps?_ga=2.169363874.2088574763.1583576721-1317394917.1580464273 pada tanggal 7 Oktober 2019.

nasabah Bank IFI kepada LPS direalisasikan dalam Putusan No.391/Pdt.G/2010/PN.Jkt.Pst yang mana 18 nasabah Bank IFI melayangkan gugatan kepada LPS qq Tim Likuidasi Bank IFI. Pada putusannya majelis hakim memutuskan bahwa LPS qq Tim Likuidasi Bank IFI sebagai pihak yang kalah dan harus membayar ganti kerugian dan atau mengembalikan simpanan beserta bunganya kepada Para Penggugat sesuai dengan bilyet deposito.

Dalam hal ini, penulis memandang bahwa sudah seharusnya ada pengaturan mengenai cashback didalam Undang-Undang No.24 Tahun 2004 sebagaimana telah diubah dengan Undang-Undang No.7 Tahun 2009 tentang LPS sehingga memiliki dasar hukum yang jelas dan nasabah tidak merasa dirugikan.

Dari pihak bank sendiri juga seharusnya menyampaikan bahwa penerimaan cashback tersebut juga terhitung sebagai beban bunga namun diberikan dalam bentuk lain. Upaya hukum yang dapat dilakukan oleh nasabah yang dinyatakan tidak layak bayar adalah menempuh jalur mediasi, namun bila hasil dari mediasi dianggap tidak memuaskan maka nasabah dapat menggugat LPS ke pengadilan.

Oleh karena masalah tersebut, penulis ingin membahas tentang akibat hukum atau sanksi yang akan diterima Lembaga Penjamin Simpanan atas keberpihakan dan ketidakadilan bagi simpanan nasabah bank gagal.

Berdasarkan uraian-uraian diatas, maka penulis tertarik untuk melakukan penulisan skripsi dengan judul “Akibat Hukum Dari Keberpihakan Lembaga Penjamin Simpanan (LPS) Terhadap Simpanan Nasabah Bank Gagal Ditinjau dari Undang-Undang Lembaga Penjamin Simpanan ( Undang-Undang Nomor 24 Tahun 2004 Sebagaimana Diubah Dengan Undang-Undang Nomor 7 Tahun 2009)”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan di atas, permasalahan yang akan dibahas dalam skripsi ini dapat dirumuskan sebagai berikut:

1. Bagaimana pertanggungjawaban Lembaga Penjamin Simpanan terhadap simpanan nasabah bank gagal?

2. Bagaimana proses Lembaga Penjamin Simpanan dalam menentukan ketidaklayakan pada pembayaran simpanan nasabah bank gagal?

3. Apa akibat hukum dari keberpihakan Lembaga Penjamin Simpanan terhadap pembayaran simpanan nasabah bank gagal?

C. Tujuan dan Manfaat Penulisan 1. Tujuan Penulisan

Dalam penulisan skripsi ini tentunya tidak luput dari tujuan penulisan yang penulis inginkan.Berikut sebagaimana dengan perumusan masalah yang tertera diatas maka tujuan penulisan skripsi ini adalah sebagai berikut:

a. Untuk mengetahui kewenangan dan tanggung jawab Lembaga Penjamin Simpanan dalam melindungi simpanan nasabah bank gagal.

b. Untuk mengetahui tata cara dan proses pelaksanaan uji kelayakan yang dilakukan Lembaga Penjamin Simpanan dalam penentuan layak atau tidak layaknya pembayaran penjaminan simpanan pada nasabah bank gagal.

c. Untuk mengetahui sanksi atau akibat hukum yang akan diterima Lembaga Penjamin Simpanan bila terbukti adanya indikasi keberpihakan dalam pembayaran simpanan nasabah bank gagal

2. Manfaat Penulisan

Berdasarkan permasalahan diatas maka penulis berharap dalam penulisan skripsi ini dapat menemukan jawaban terhadap suatu permasalahan aktual yang dihadapi.9 Manfaat penulisan yang dapat diperoleh dari skripsi ini adalah:

a. Secara Teoritis

Skripsi ini diharapkan dapat memberikan sumbangan informasi Penulisan skripsi ini didasari atas rasa keingintahuan penulis akan nasib simpanan nasabah yang bank-nya dinyatakan sebagai bank gagal.

Oleh karenanya, skripsi ini dibuat dengan maksud agar dapat mengedukasi masyarakat mengenai pentingnya peran Lembaga Penjamin Simpanan dalam kehidupan perbankan sehingga masyarakat juga lebih selektif dalam memilih bank mana yang akan dipercayakan untuk mengelola keuangannya. Kurangnya informasi dan pengetahuan masyarakat khususnya nasabah perbankan akan Lembaga Penjamin Simpanan menyebabkan nasabah bank sering kali tergoda akan bunga deposito yang tinggi tanpa memverifikasinya terlebih dahulu apakah bunga yang diberikan melebihi bunga penjamin Lembaga Penjamin Simpanan atau tidak.

b. Secara Praktis

Penulisan skripsi ini dapat memberikan gambaran kepada masyarakat khususnya nasabah bank gagal mengenai kewenangan Lembaga Penjamin Simpanan dalam melindungi simpanan nasabah serta memantau apakah proses pelaksanaan pembayaran penjaminan oleh Lembaga Penjamin Simpanan sudah

9A.F.Chalmers. What is the thing called Science, Edisi Indonesia: Apa itu yang dinamakan ilmu?,Suatu Penilaian tentang Watak dan Status Ilmu Serta Metodenya. (Jakarta:Hasta Mitra,1983). Hal.1.

sesuai dengan Undang-Undang No.24 Tahun 2004 tentang Lembaga Penjamin Simpanan sebagaimana telah diubah dengan Undang-Undang Nomor 7 Tahun 2009.

D. Keaslian Penulisan

Penulisan skripsi ini dilakukan atas ide dan pemikiran penulis sendiri melihat banyaknya kasus nasabah bank yang simpanannya tidak dikembalikan akibat bank-nya telah berhenti beroperasi alias bank gagal. Penulisan skripsi ini juga tidak luput dari dukungan dan masukan dari berbagai pihak mulai dari keluarga, teman seakademisi hingga dosen-dosen yang senantiasa memberikan ilmu dan pembelajaran dalam setiap mata kuliah di Fakultas Hukum Universitas Sumatera Utara.

Dalam rangka meningkatkan ilmu pengetahuan yang diperoleh penulis, maka penulis menuangkannya ke dalam sebuah skripsi yang berjudul “Akibat Hukum Dari Keberpihakan Lembaga Penjamin Simpanan (Lembaga Penjamin Simpanan) Terhadap Simpanan Nasabah Bank Gagal Ditinjau dari Undang- Undang Lembaga Penjamin Simpanan (Undang-Undang No.24 Tahun 2004 Sebagaimana Diubah Dengan Undang-Undang No.7 Tahun 2009)”. Untuk mengetahui keaslian penulisan maka penulis telah melakukan penulusuran terhadap berbagai judul skripsi baik melalui media elektronik hingga kumpulan – kumpulan skripsi Departemen Hukum Ekonomi yang terdapat di Perpustakaan Fakultas Hukum Universitas Sumatera Utara. Keaslian penulisan dan judul ini juga telah diperkuat dengan dikeluarkannya surat tertanggal 03 Februari 2020 oleh Perpustakaan Fakultas Hukum Universitas Sumatera Utara Pusat Dokumentasi dan Informasi Hukum Fakultas Hukum Universitas Sumatera Utara yang

menyatakan bahwa tidak ada judul yang sama pada Arsip Perpustakaan Fakultas Hukum Universitas Sumatera Utara. Oleh karenanya, bila dikemudian hari terdapat judul skripsi yang sama dan dilihat adanya kesamaan masalah dalam penulisan skripsi ini dengan orang lain maka penulis siap bertanggungjawab dan menerima segala konsekuensi yang ada.

E. Tinjauan Pustaka 1. Pengertian Keberpihakan

Keberpihakan yang dimaksud dalam penulisan skripsi ini adalah ketidakadilan yang dipertunjukkan oleh LPS dalam upaya melindungi simpanan nasabahnya. Salah satu fungsi dibentuknya LPS adalah untuk menjamin simpanan nasabah namun dalam pelaksanaannya tidak semua simpanan nasabah dilindungi oleh LPS hal ini dibuktikan dengan adanya gugatan oleh 18 nasabah Bank IFI ke Pengadilan Negeri Jakarta Pusat dengan No. 391/Pdt.G/2010/PN.JKT.PST.

Dimana dalam gugatannya, Para Penggugat merasa tidak puas dan kecewa terhadap LPS sebab simpanan deposito mereka dinyatakan tidak layak bayar melalui proses rekonsiliasi dan verifikasi oleh LPS dengan alasan bahwa Para Penggugat menerima suku bunga diatas bunga penjaminan LPS sehingga Para Penggugat dianggap telah diuntungkan secara tidak wajar.

Sungguh tidak adil bagi nasabah, uang mereka harus raib seketika tanpa adanya pengembalian simpanan pokok sepeserpun dari LPS. Sesuai dengan Peraturan Pemerintah No.66 Tahun 2008 tentang besaran nilai simpanan yang dijamin LPS adalah maksimum Rp.2.000.000.000 (dua miliar). Hal ini menimbulkan ketidakadilan bagi nasabah yang simpanannya diatas Rp 2.000.000.000 (dua miliar) yang mana sisa simpanan yang tidak dilindungi oleh

LPS harus menunggu proses likuidasi seluruh aset bank terlebih dahulu baru hasilnya akan dibayarkan untuk simpanan nasabah menurut skala prioritas yang tercantum dalam peraturan perundang-undangan. Perlu diketahui bahwa simpanan nasabah bank menduduki prioritas keenam sehingga tidak menjamin hasil likuidasi bank dapat digunakan untuk membayar sisa simpanan nasabah yang belum terlindungi.

2. Pengertian Lembaga Penjamin Simpanan (LPS)

Di dalam Undang-Undang No. 7 Tahun 1992 pada Pasal 1 butir 24 dapat dilihat definisi Lembaga Penjamin Simpanan yaitu:

“Lembaga Penjamin Simpanan (LPS) adalah badan hukum yang menyelenggarakan kegiatan penjaminan atas simpanan nasabah penyimpan, melalui skim auransi, dana penyangga atau skim lainnya”

Terjadinya krisis moneter pada tahun 1998 yang ditandai dengan dilikuidasinya 16 bank di Indonesia membuat menurunnya kepercayaan masyarakat terhadap sistem perbankan. Kemudian pemerintah mengeluarkan kebijakan memberikan jaminan atas seluruh kewajiban pembayaran bank , termasuk simpanan masyarakat (blanket gurantee) untuk menumbuhkan kembali kepercayaan masyarakat guna dapat menstabilkan keadaan perekenomian nasional.

Namun kelemahan dari kebijakan ini adalah sistem penjaminan terhadap simpanan nasabah yang tidak terbatas dan ruang lingkup penjaminan yang luas disinyalir dapat membahayakan dan menekan kas negara. Atas dasar pertimbangan tersebut maka dibentuklah sistem penjaminan terbatas dengan dikeluarkannya Undang- Undang No.24 Tahun 2004 yang kemudian diubah menjadi Undang-Undang No.7 Tahun 2009 tentang Lembaga Penjamin Simpanan.

Pasal 1 Peraturan Pemerintah Nomor 66 Tahun 2008 tentang Besaran Nilai Simpanan Yang Dijamin LPS, menegaskan bahwa nilai simpanan yang dijamin untuk setiap nasabah bank semula berdasarkan Pasal 11 ayat (1) Undang-Undang No.24 Tahun 2004 tentang Lembaga Penjamin Simpanan ditetapkan paling banyak Rp 100.000.000 (seratus juta rupiah), berdasarkan Peraturan Pemerintah ini diubah menjadi paling banyak Rp. 2.000.000.000 (dua milyar rupiah) per nasabah bank. Nilai penjaminan ini masih berlaku hingga sekarang.. 10 Tujuan dari pembentukan LPS adalah untuk menumbuhkan kembali kepercayaan masyarakat terhadap industri perbankan, melindungi nasabah penyimpan yang ikut dirugikan atas kegagalan bank, menyediakan jalan agar biaya sosial dan politik akibat kebangkrutan bank dapat diminimalkan. Berikut beberapa fungsi,tugas dan wewenang LPS:11

a) Fungsi Lembaga Penjamin Simpanan (LPS) 1. Menjamin simpanan nasabah penyimpan.

2. Turut aktif dalam memelihara stabilitas sistem perbankan sesuai dengan kewenangannnya.

b) Tugas Lembaga Penjamin Simpanan (LPS)

1. Merumuskan dan menetapkan kebijakan pelaksanaan penjaminan simpanan.

2. Melaksanakan penjaminan simpanan.

3. Merumuskan dan menetapkan kebijakan dalam rangka turut aktif memelihara stabilitas sistem perbankan.

4. Merumuskan, menetapkan, dan melaksanakan kebijakan penyelesaian Bank Gagal yang tidak berdampak sistemik.

5. Melaksanakan penanganan Bank Gagal yang berdampak sistemik.

c) Wewenang Lembaga Penjamin Simpanan (LPS) 1. Menetapkan dan memungut premi penjaminan.

2. Menetapkan dan memungut kontribusi pada saat bank pertama kali menjadi peserta.

3. Melakukan pengelolaan kekayaan dan kewajiban LPS.

10 Adrian Sutedi.Op Cit.Hal 30.

11Fungsi,Tugas dan Wewenang LPS. Diakses di https://lps.go.id/web/guest/fungsi-tugas- wewenang pada tanggal 21 Februari 2020.

4. Mendapatkan data simpanan nasabah, data kesehatan bank, laporan keuangan bank, dan laporan hasil pemeriksaan bank sepanjang tidak melanggar kerahasiaan bank.

5. Melakukan rekonsiliasi, verifikasi, dan/atau konfirmasi atas data tersebut pada angka 4.

6. Menetapkan syarat, tata cara, dan ketentuan pembayaran klaim.

7. Menunjuk, menguasakan, dan/atau menugaskan pihak lain untuk bertindak bagi kepentingan dan/atau atas nama LPS, guna

melaksanakan sebagian tugas tertentu.

8. Melakukan penyuluhan kepada bank dan masyarakat tentang penjaminan simpanan.

9. Menjatuhkan sanksi administratif.

3.Pengertian Simpanan

Di dalam Undang-Undang No. 7 Tahun 1992 pada Pasal 1 butir 5 dapat dilihat definisi Simpanan yaitu:

“Simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk Giro, Deposito, Tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu.”

Berdasarkan bentuknya, simpanan terbagi dalam beberapa bentuk yaitu:

a. Giro. Pengertian giro dalam Undang-Undang No. 7 Tahun 1992 pada Pasal 1 butir 6 yaitu:

“Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan pemindahbukuan.”

b. Deposito. Pengertian deposito dalam Undang-Undang No. 7 Tahun 1992 pada Pasal 1 butir 7 yaitu:

“Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.”

Namun perlu diketahui, deposito berbeda dengan tabungan dimana deposito hanya dapat ditarik pada jangka waktu tertentu yang telah disepakati bersama antara pihak bank dengan nasabah mulai dari jangka waktu 1 bulan, 3 bulan, 6 bulan, 9 bulan, 12 bulan dan 24 bulan.

Kesepakatan tersebut dibuktikan dengan adanya penerbitan bilyet deposito yang diberikan oleh pihak bank kepada nasabah sebagai bukti sah kepemilikan, artinya bila di kemudian hari bilyet deposito tersebut hilang atau dicuri maka nasabah atau deposan harus segera melaporkan kepada bank dengan dilampiri surat keterangan hilang dari kepolisian.

Namun seiring dengan berkembangnya teknologi, pembukaan rekening deposito sudah bisa dilakukan sendiri oleh nasabah melalui via online tanpa harus secara khusus datang ke bank misalnya Bank Danamon melalui aplikasi “D-Bank” menyediakan fitur pembukaan rekening deposito berjangka dengan tenor 1 bulan, 3 bulan, 6 bulan hingga 12 bulan dengan suku bunga yang bervariasi. Cara pembukaan deposito online melalui D-Bank juga sangat mudah,efisien dan sederhana. Hal terpenting yang perlu diperhatikan oleh nasabah adalah memastikan ketersediaan saldo tabungan di Bank Danamon sebab Bank Danamon akan melakukan pendebetan rekening melalui D-Bank. Setelah berhasil didebetkan maka Bank Danamon akan mengirimkan bukti secara online ke inbox D-Bank nasabah sebagai bilyet deposito yang sah. Sistem kerja pencairannya juga sama yakni dana deposito hanya bisa dicairkan pada saat jatuh tempo.

Namun keunikannya, pencairan deposito online tidak perlu datang ke bank melainkan dana deposito online akan dicairkan secara otomatis ke rekening nasabah beserta dengan bunganya. Dalam hal ini, nasabah sudah bisa menghemat waktu tanpa harus datang ke bank untuk pencairannya.

Namun terkadang nasabah salah kaprah mengartikan bilyet deposito sama dengan sertifikat deposito. Padahal, keduanya memiliki

sifat yang berbeda yang mana bilyet deposito sifatnya tidak dapat dipindahtangankan kepada orang lain dan pencairannya hanya dapat dilakukan oleh nasabah yang namanya tercantum dalam bilyet deposito.

Sebaliknya, sertifikat deposito sifatnya dapat dipindahtangankan atau diperjualbelikan kepada orang lain karena dalam sertifikat deposito tidak tercantum nama nasabah sehingga siapapun pemegang sertifikat deposito yang menunjukkan kepada bank akan diberikan sejumlah uang sesuai dengan keterangan di dalam sertifikat.

c. Tabungan. Pengertian tabungan dalam Undang-Undang No. 7 Tahun 1992 pada Pasal 1 butir 9 yaitu:

“Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan dengan syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya yang dipersamakan dengan itu.”

4. Pengertian Bank Gagal (Failing Bank)

Menurut Undang-Undang No.24 Tahun 2004 pada Pasal 1 butir 7 dapat dilihat definisi bank gagal yakni:

“Bank Gagal (failing bank) adalah bank yang mengalami keesulitan keuangan dan membahayakan kelangsungan usahanya serta dinyatakan tidak dapat lagi disehatkan oleh Lembaga Pengawas Perbankan sesuai dengan kewenangan yang dimilikinya.”

Bank gagal ada pula yang berdampak sistemik dan non-sistemik. Bank gagal yang berdampak sistemik adalah kegagalan suatu bank yang dapat membahayakan perekonomian nasional yang mengakibatkan terjadinya penarikan dana secara besar-besaran oleh nasabah bank secara bersamaan (rush) sehingga akan mempengaruhi kelancaran dan kelangsungan roda perekonomian. Sedangkan bank gagal yang berdampak non-sistemik adalah kegagalan bank yang dampaknya tidak meluas dan tidak memengaruhi perekonomian nasional.

Pada Pasal 22 ayat (1) Undang-Undang No.9 Tahun 2016 dapat dilihat beberapa tindakan LPS dalam melakukan penanganan permasalahan solvabilitas bank sistemik yakni sebagai berikut:

a) Mengalihkan sebagian atau seluruh aset dan/atau kewajiban bank sistemik kepada bank penerima;

b) Mengalihkan sebagian atau seluruh aset dan /atau kewajiban bank sistemik kepada bank perantara;atau

c) Melakukan penanganan bank sesuai dengan Undang-Undang mengenai Lembaga Penjamin Simpanan

Penanganan permasalahan solvabilitas bank sistemik menurut Undang- Undang LPS dilakukan dengan cara melakukan penyetoran modal sementara oleh LPS ke dalam bank, dengan ataupun tanpa mengikutsertakan pemegang saham lama. Sedangkan penanganan perrmasalahan solvabilitas pada bank sistemik pada pasal 22 ayat (1) huruf a dan b juga dapat dilakukan LPS terhadap bank non- sistemik yang diserahkan OJK kepada LPS sebagaimana diatur dalam UU LPS.

Dalam peraturan LPS, upaya penanganan bank non-sistemik dilakukan dengan mempertimbangkan biaya yang paling rendah (least cost test).

F. Metode Penulisan

Penelitian merupakan suatu sarana pokok dalam pengembangan ilmu pengetahuan dan teknologi, oleh karena penelitian bertujuan untuk mengungkapkan kebenaran secara sistematis, metodologis dan konsisten, dengan mengadakan analisa dan konstruksi. Penelitian hukum senantiasa haruslah diserasikan dengan disiplin hukum yang merupakan suatu sistem ajaran tentang hukum sebagai norma dan kenyataan.12

12Soerjono Soekanto dan Sri Mamudji. Penelitian Hukum Normatif :Suatu Tinjauan Singkat. (Jakarta: Rajawali Pers, 2013). Hal 20.

Demi melengkapi penulisan skripsi ini agar tujuan dapat lebih terarah dan dapat dipertanggungjawabkan secara ilmiah maka metode penulisan yang digunakan antara lain:

1.Jenis dan Sifat Penelitian

Dalam penulisan skripsi, metodologi penulisan merupakan hal yang sangat penting sebagai suatu pedoman. Metode penulisan yang digunakan dalam skripsi ini adalah penelitian hukum normatif karena untuk menghasilkan argumentasi, teori satau konsep baru sebagai preskripsi dalam menyelesaikan masalah yang dihadapi. Penelitian hukum normatif terutama dilakukan untuk penelitian norma hukum dalam pengertian ilmu hukum sebagai ilmu tentang kaidah atau apabila hukum dipandang sebagai sebuah kaidah yang perumusannya secara otonom tanpa dikaitkan dengan masyarakat.13

Menurut Sunaryati Ha rtono, dalam penelitian hukum normatif dapat mencari asas hukum, teori hukum dan pembentukan asas hukum baru. 14 Sedangkan menurut. Metode penelitian hukum normatif yang meneliti hukum dari perspektif internal dengan objek penelitiannya adalah norma hukum. Penelitian hukum normatif berfungsi untuk memberi argumentasi yuridis ketika terjadi kekosongan, kekaburan, dan konflik norma. Lebih jauh ini berarti penelitian hukum normatif berperan untuk mempertahakan aspek kritis dari keilmuan hukumnya sebagai ilmu normatif yang sui generis.15

2.Sumber data

13Edy Ikhsan dan Mahmul Siregar.Metode Penelitian dan Penulisan Hukum Sebagai Bahan Ajar.(Medan:Fakultas Hukum Universitas Sumatera Utara, 2009).Hal 54.

14C.F.G.Sunaryati Hartono.Penelitian Hukum di Indonesia Pada Akhir Abad Ke- 20.(Bandung:Alumni,1994).Hal.141.

15I Made Pasek Diantha.Metodologi Penelitian Hukum Normatif Dalam Justifikasi Teori Hukum.(Jakarta:Prenadamedia Group,2019) Hal.12.

Dalam penelitian pada umumnya dibedakan antara data yang diperoleh secara langsung dari masyarakat dan dari bahan-bahan pustaka. Yang diperoleh langsung dari masyarakat dinamakan data primer (atau data dasar), sedangkan yang diperoleh dari bahan-bahan pustaka lazimnya dinamakan data sekunder.

Dalam penulisan skripsi ini sumber data yang digunakan adalah data sekunder.16 Data sekunder adalah mencakup dokumen-dokumen resmi, buku-buku, hasil-hasil penelitian yang berwujud laporan dan sebagainya.17 Didalam penelitian hukum, data sekunder mencakup:

a. Bahan Hukum Primer adalah bahan-bahan hukum yang mengikat dan terdiri dari:

1) Norma (dasar) atau kaidah dasar, yaitu Pembukaan Undang- Undang Dasar 1945.

2) Undang-Undang Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan. (“UU LPS”).

3) Undang-Undang Nomor 7 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 3 Tahun 2008 tentang Perubahan atas Undang-Undang Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan menjadi Undang- Undang.

4) Undang-Undang Nomor 7 Tahun 1992 Jo. Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan. (”UU Perbankan”)

16 Soerjono Soekanto dan Sri Mamudji, Op.cit., hlm.12.

17Amiruddin dan Zainal Asikin.Pengantar Metode Penelitian Huukum (Jakarta:Rajawali Pers, 2006).Hal.30.

5) Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan (OJK)

6) Undang-Undang Nomor 9 Tahun 2016 tentang Pencegahan dan Penanganan Krisis Sistem Keuangan.

7) Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia Nomor 3 Tahun 2008 tentang Perubahan Undang- Undang Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan.

8) Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia Nomor 1 Tahun 2020 tentang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan Untuk Penanganan Pandemi Corona Virus Disease 2019 (COVID-19) Dan/Atau Dalam Rangka Menghadapi Ancaman Yang Membahayakan Perekonomian Nasional Dan/Atau Stabilitas Sistem Keuangan.

9) Peraturan Pemerintah Nomor 66 Tahun 2008 tentang Besaran Nilai Simpanan Yang Dijamin Lembaga Penjamin Simpanan.

10) Peraturan Lembaga Penjamin Simpanan Nomor 2 Tahun 2014 tentang Perubahan Atas Peraturan Lembaga Penjamin Simpanan No.2/PLPS/2010 tentang Program Penjaminan Simpanan

11) Peraturan Lembaga Penjamin Simpanan Nomor 1 Tahun 2018 tentang Perubahan Kedua Atas Peraturan Lembaga Penjamin Simpanan No.2/PLPS/2010 tentang Program Penjaminan Simpanan.

12) Peraturan Lembaga Penjamin Simpanan Nomor 3/PLPS/2011 tentang Perubahan Kedua Atas Peraturan Lembaga Penjamin Simpanan No.4/PLPS/2006 tentang Penyelesaian Bank Gagal Yang Berdampak Tidak Sistemik.

13) Peraturan Lembaga Penjamin Simpanan Nomor 1 Tahun 2017 tentang Penanganan Bank Sistemik yang Mengalami Permasalahan Solvabilitas.

14) Peraturan Otoritas Jasa Keuangan nomor 2/POJK.03/2018 tentang penetapan Bank Sistemik dan Capital Surcharge.

b. Bahan hukum sekunder yang memberikan penjelasan mengenai bahan hukum primer yakni berupa rancangan undang-undang, hasil-hasil penelitian, hasil karya dari kalangan hukum, berbagai hasil karya tulis yang berkaitan dengan penelitian yang dilakukan dan wawancara.

c. Bahan hukum tersier atau bahan penunjang yakni bahan yang memberikan petunjuk maupun penjelasan terhadap bahan hukum primer dan sekunder. Contohnya adalah Kamus Besar Bahasa Indonesia (KBBI), ensiklopedia dan seterusnya. Selain itu, bahan hukum tersier juga meliputi berbagai bahan primer, sekunder, dan tersier di luar bidang hukum yang berhubungan dengan penelitian yang dilakukan, terutama di bidang ekonomi.

3. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan cara studi kepustakaan (library research) yaitu serangkaian usaha untuk memperoleh data dengan jalan membaca, menelaah, mengklarifikasi, mengidentifikasi, dan dilakukan pemahaman terhadap

bahan-bahan hukum yang berupa peraturan perundang-undangan yang ada relevansinya dengan permasalahan penelitian.18

4. Analisis Data

Data yang berhasil dikumpulkan adalah data sekunder kemudian diolah dan dianalisa dengan mempergunakan teknik analisis metode kualitatif, yaitu dengan menguraikan semua data menurut mutu, dan sifat gejala dan peristiwa hukumnya melakukan penilian terhadap bahan-bahan hukum relevan tersebut diatas agar sesuai dengan masing-masing permasalahan yang dibahas dengan mempertautkan bahan hukum yang ada. Mengolah dan meginterpretasikan data guna mendapatkan kesimpulan dari permasalahan serta memaparkan kesimpulan dan saran, yang dalam hal ini adalah kesimpulan kualitatif, yakni kesimpulan yang dituangkan dalam bentuk pernyataan dan tulisan.19

G. Sistematika Penulisan

Penulisan skripsi ini dibagi ke dalam 5 (lima) bab, dimana masing-masing bab terbbagi atas beberapa sub bab. Urutan bab tersebut tersusun secara sistematik, dan saling berkaitan antara satu sama lainnya. Urutan singkat atas bab dan sub bab tersebut dapat diuraikan sebagai berikut:

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang lahirnya Lembaga Penjamin Simpanan di Indonesia berdasarakan Undang-Undang Nomor 24 Tahun 2004 yang kemudian diubah menjadi Undang- Undang Nomor 7 Tahun 2009, perumusan masalah, tujuan dan

18 Edy Ikhsan dan Mahmul Siregar, Op.Cit, Hal. 24.

19 Ibid., Hal. 24-25.

manfaat penulisan, keaslian penulisan, tinjauan kepustakaan, metode penulisan dan sistematika penulisan.

BAB II TANGGUNG JAWAB LEMBAGA PENJAMIN SIMPANAN TERHADAP SIMPANAN NASABAH BANK GAGAL

Bab ini berisikan tentang peran, tujuan pendirian Lembaga Penjamin Simpanan di Indonesia, aspek ketertiban dan keadilan dalam penanganan bank gagal, tugas dan wewenang lembaga penjamin simpanan dalam melindungi kepentingan nasabah, serta cakupan pembayaran klaim penjaminan oleh Lembaga Penjamin Simpanan di Indonesia dan beberapa negara lain di dunia.

BAB III PROSES UJI KELAYAKAN TERHADAP SIMPANAN NASABAH BANK GAGAL

Bab ini berisi tentang proses rekonsiliasi dan verifikasi simpanan nasabah yang layak bayar dan tidak layak bayar. Bila simpanan nasabah dinyatakan layak untuk dibayarkan maka harus diketahui mekanisme pengajuan dan pembayaran klaim simpanan nasabah bank gagal. Namun, apabila simpanan nasabah tersebut ternyata tidak layak untuk dibayarkan maka nasabah dapat megajukan keberatan seusai dengan mekanisme yang telah ditetapkan oleh Lembaga Penjamin Simpanan. Nasabah yang merasa dirugikan oleh Lembaga Penjamin Simpanan dapat menempuh langkah mediasi terlebih dahulu namun bila tidak dicapai hasil yang memuaskan maka nasabah dapat menggugst Lembaga Penjamin Simpanan ke pengadilan.

BAB IV AKIBAT KEBERPIHAKAN LEMBAGA PENJAMIN SIMPANAN (LPS) TERHADAP SIMPANAN NASABAH BANK GAGAL

Bab ini menguraikan tentang akibat hukum atau sanksi yang akan diterima Lembaga Penjamin Simpanan bila terbukti adanya keberpihakan dalam pembayaran penjaminan simpanan nasabah bank gagal. Mengulik dan membahas kasus beberapa nasabah bank IFI yang simpanan depositonya tidak dibayarkan oleh Lembaga Penjamin Simpanan dengan alasan nasabah menerima sejumlah cashback yang diterima secara tunai melalui transfer dana secara tunai.Penerimaan cashback tersebut kemudian berakibat terjadinya penambahan tingkat bunga yang diperoleh sehingga nasabah dianggap telah diuntungkan secara tidak wajar dengan menerima tingkat bunga yang melebihi tingkat bunga penjaminan yang telah ditentukan Lembaga Penjamin Simpanan sehingga dinyatakan tidak lolos verifikasi dan tidak layak bayar.

BAB V KESIMPULAN DAN SARAN

Bab penutup yang berisi kesimpulan dan saran yang merupakan bab terakhir dari seluruh rangkaian bab-bab sebelumnya yang telah penulis uraikan dengan mencoba memberikan saran-saran yang penulis anggap perlu dari kesimpulan yang diuraikan tersebut.

26

Simpanan) Terhadap Simpanan Nasabah Bank Gagal

A.Peran Lembaga Penjamin Simpanan Terhadap Simpanan Nasabah Bank Gagal.

Pembentukan Lembaga Penjamin Simpanan di Indonesia merupakan pelaksanaan dari Pasal 37B UU No.10 Tahun 1998, yang secara umum disebutkan bahwa pemerintah akan membentuk LPS berdasarkan pada suatu Peraturan Pemerintah (PP). Sebagaimana diketahui, UU No.10 Tahun 1998 yang menjadi dasar keberadaan LPS merupakan penyempurnaan dari UU No.7 Tahun 1992 tentang Perbankan. Sebagai kelanjutan dari yang diamanatkan oleh UU No.10 Tahun 1998 tersebut, pemerintah menerbitkan UU No. 24 Tahun 2004 tentang Lembaga Penjamin Simpanan. Selain berfungsi untuk menjamin simpanan nasabah yang berada di perbankan, LPS juga diharapkan dapat turut memelihara stabilitas sistem perbankan sesuai dengan kewenangan yang dimilikinya.

Dengan lahirnya Undang-Undang Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan terbentuklah badan hukum yang dalam menjalankan fungsinya harus independen, transparan, dan akuntabel serta dalam melaksanakan tugas dan wewenang bertanggung jawab langsung kepada Presiden. Lembaga Penjamin Simpanan juga betanggung jawab dan bertugas untuk merumuskan dan menetapkan kebijakan pelaksanaan penjaminan simpanan, melaksanakan penjaminan simpanan nasabah bank (bank giro, deposito, sertifikat deposito, tabungan, dan/atau

bentuk lainnya) dan melakukan penyelesaian atau penanganan Bank Gagal yang berdampak sistemik dan non-sistemik.

Pada tahun 2008, terjadi krisis global yang melanda Amerika Serikat berdampak pula pada stabilitas perbankan di beberapa negara khususnya Indonesia. Sebab Undang-Undang No.24 Tahun 2004 tentang Lembaga Penjamin Simpanan belum mengatur tentang ancaman krisis maka Peraturan Pemerintah Pengganti Undang-Undang No.3 Tahun 2008 tentang Perubahan Atas Undang-Undang No.24 Tahun 2004 tentang Lembaga Penjamin Simpanan. Penerbitan Perpu tersebut juga diiringi dengan pembentukan Peraturan Pemerintah RI No.66 Tahun 2008 tentang perubahan nilai simpanan menjadi maksimum Rp.2.000.000.000 ( dua milyar) per nasabah bank. Kemudian disahkan Undang-Undang No.7 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang- Undang Nomor 3 Tahun 2008 Tentang Perubahan Atas Undang-Undang Nomor 24 Tahun 2004 Tentang Lembaga Penjamin Simpanan Menjadi Undang-Undang.. Upaya lain yang dilakukan oleh pemerintah Indonesia adalah dengan menyusun dan mempersiapkan Undang-Undang tentang Pencegahan dan Penanganan Krisis Sistem Keuangan sehingga terbentuklah Undang-Undang No.9 Tahun 2016 guna sebagai landasan hukum bagi lembaga untuk bekoordinasi dalam menjaga dan menciptakan stabilitas sistem keuangan.

Penjaminan simpanan nasabah bank yang dilakukan Lembaga Penjamin Simpanan sifatnya terbatas. Setiap bank yang menjalankan usahanya di Indonesia juga wajib menjadi peserta dan membayar premi

penjaminan. Bila dikemudian hari bank tersebut mengalami kesulitan keuangan yang menyebabkan usahanya harus ditutup dan dicabut izin usahanya maka LPS akan membayar simpanan nasabah bank sesuai syarat dan ketentuan pembayaran penjaminan. Teruntuk simpanan nasabah yang tidak dijamin akan diselesaikan melalui proses likuidasi bank. Likuidasi ini merupakan tindak lanjut dalam penyelesaian bank yang mengalami kesulitan keuangan.

Sesuai dengan Fungsi Lembaga Penjamin Simpanan yaitu menjamin simpanan nasabah penyimpan yang terdapat dalam Undang- Undang Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan, maka Lembaga Penjamin Simpanan merupakan salah satu upaya untuk memberikan perlindungan dana nasabah yang memiliki peran sebagai berikut:20

1. Tahap Penyehatan Bank

Bank dapat dikategorikan dalam penyehatan bank apabila bank tersebut dinilai masih memiliki potensi untuk dapat diperbaiki terutama dari aspek permodalan. Selama proses penyehatan bank oleh Badan Penyehatan Perbankan Nasional (BPPN) yang kemudian lembaga ini dibubarkan pada tanggal 27 Februari 2004 yang selanjutnya sekarang dipegang kendali oleh Otoritas Jasa Keuangan (OJK), komunikasi dan kerjasama antara Bank Indonesia dengan OJK intensif dilakukan. Dalam hal OJK mengindikasi bank tertentu tengah mengalami kesulitan keuangan dan /atau kondisi kesehatan yang semakin memburuk, OJK segera

20 Adrian Sutedi, Op.cit, Hal.118

menginformasikan ke Bank Indonesia untuk melakukan langkah-langkah sesuai dengan kewenangan Bank Indonesia. Dalam Undang-Undang No.21 Tahun 2011 tentang Otoritas Jasa Keuangan (OJK) Pasal 40 ayat (1) dan (2) berisi:

Ayat (1):“Dalam hal Bank Indonesia untuk melaksanakan fungsi, tugas dan wewenangnya memerlukan pemerikasaan khusus terhadap bank tertentu, Bank Indonesia dapat melakukan pemeriksaan langsung terhadap bank tersebut dengan menyampaikan pemberitahuan secara tertulis dahulu kepada OJK.”

Ayat (2) :“Dalam melakukan kegiatan pemeriksaan sebagaimana dimaksud pada ayat (1), Bank Indonesia tidak dapat memberikan penilaian terhadap tingkat kesehatan bank.”

Namun OJK yang berhak memberikan penilaian kesehatan perbankan karena pada dasarnya wewenang pemeriksaan terhadap bank merupakan wewenang OJK. OJK juga akan menginformasikan kepada LPS mengenai bank bermasalah yang sedang dalam upaya penyehatan oleh OJK.

Sebagaimana telah ditentukan dalam Pasal 37 ayat (1) Undang- Undang Perbankan, suatu bank yang mengalami kesulitan dalam kelangsungan usaha dapat melakukan tindakan-tindakan guna penyehatan bank. Salah satu tindakan tersebut adalah menyerahkan pengelolaan kepada pihak lain. Pengelolaan dialihkan karena bank tersebut insolven.

Bank Indonesia dapat mengalihkan pengelolaan bank yang mengalami kesulitan yang membahayakan kelangsungan usahanya. Salah satu pihak yang dapat menerima pengalihan pengelolaan bank tersebut adalah Lembaga Penjamin Simpanan karena Lembaga Penjamin Simpanan sangat berkepentingan untuk melindungi Simpanan nasabah. Lembaga Penjamin

Simpanan mengambil alih pengelolaan bank atas perintah dari Bank Indonesia.

Pengelolaan tersebut dapat dilakukan dengan cara melakukan rekapitalisasi pada saat bank mengalami kesulitan dalam kelangsungan usahanya. Lembaga Penjamin Simpanan dapat mengambil alih fungsi direksi bank tersebut. Oleh karena itu, agar tidak bertentangan dengan Undang-Undang Perseroan Terbatas yang mengatur tentang kewenangan direksi, kewenangan Lembaga Penjamin Simpanan ini juga seyogianya dimuat dalam bentuk Undang-Undang Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan. Pengalihan pengelolaan dari pengurus bank yang insolven tersebut dimaksudkan untuk mencegah terjadinya likuidasi bank.Apabila dari hasil pengelolaan Lembaga Penjamin Simpanan tersebut tidak bisa membaik, maka Lembaga Penjamin Simpanan akan memberikan rekomendasi kepada Bank Indonesia untuk mencabut izin usaha bank tersebut.21

Namun sejak 31 Desember 2013 kewenangan, fungsi, tugas pengaturan dan pengawasan kegiatan jasa keuangan disektor perbankan berpindah dari Bank Indonesia ke OJK. Oleh karenanya, yang memiliki wewenang untuk mencabut izin usaha bank adalah OJK bukan wewenang Bank Indonesia lagi. Berdasarkan Pasal 7 Undang-Undang No.21 Tahun 2011, untuk melaksanakan tugas pengaturan dan pengawasan di sektor Perbankan. OJK mempunyai wewenang:

21 Adrian Sutedi, Op.cit, Hal.119.

a. pengaturan dan pengawasan mengenai kelembagaan bank yang meliputi:

1. perizinan untuk pendirian bank, pembukaan kantor bank, anggaran dasar, rencana kerja, kepemilikan, kepengurusan dan sumber daya manusia, merger, konsolidasi dan akuisisi bank, serta pencabutan izin usaha bank; dan

2. kegiatan usaha bank, antara lain sumber dana, penyediaan dana, produk hibridasi, dan aktivitas di bidang jasa;

b. pengaturan dan pengawasan mengenai kesehatan bank yang meliputi:

1. likuiditas, rentabilitas, solvabilitas, kualitas aset, rasio kecukupan modal minimum, batas maksimum pemberian kredit, rasio pinjaman terhadap simpanan, dan pencadangan bank;

2. laporan bank yang terkait dengan kesehatan dan kinerja bank;

3. sistem informasi debitur;

4. pengujian kredit (credit testing); dan 5. standar akuntansi bank;

c. pengaturan dan pengawasan mengenai aspek kehati-hatian bank meliputi:

1. manajemen risiko;

2. tata kelola bank;

3. prinsip mengenal nasabah dan anti pencucian uang; dan 4. pencegahan pembiayaan terorisme dan kejahatan

perbankan; dan d) pemeriksaan bank 2. Tahap Likuidasi Bank

Dalam Pasal 1 butir 13 Peraturan Lembaga Penjamin Simpanan Nomor 1/PLPS/2011 dapat dilihat definisi likuidasi bank yakni:

“Likuidasi bank adalah tindakan penyelesaian seluruh aset dan kewajiban bank sebagai akibat pencabutan izin usaha dan pembubaran badan hukum bank.”

Jadi likuidasi bank bukanlah sekedar pencabutan izin usaha dan pembubaran badan hukum bank, tetapi berkaitan dengan proses penyelesaian segala hak dan kewajiban dari suatu bank yang dicabut izin

usahanya. Setelah suatu bank dicabut izin usahanya maka akan dilanjutkan dengan proses pembubaran badan hukum bank yang besangkutan, dan seterusnya dilakukan proses pemberesan berupa penyelesaian seluruh hak dan kewajiban ( piutang dan utang) bank sebagai akibat dari pencabutan izin usaha dan pembubaran badan hukum bank.22

1.Tujuan Pendirian Lembaga Penjamin Simpanan (LPS)

Sebagaimana kita ketahui bahwa tujuan dari pendirian Lembaga Penjamin Simpanan di Indonesia adalah untuk: Pertama, mengembalikan kepercayaan masyarakat terhadap industri perbankan, sebab dengan dilikuidasinya 16 bank pada tanggal 1 November 1997 yang mengakibatkan sejumlah bank di Indonesia mengalami rush. Rush adalah tindakan penarikan dana secara besar-besaran atau seluruhnya oleh nasabah bank sehingga membahayakan stabilisasi perekonomian nasional dan perbankan. Kedua, melindungi nasabah penyimpan kecil yang secara sosial dan politik tidak dapat menanggung beban akibat kebangkrutan bank; dan Ketiga, menyediakan jalan agar biaya sosial dan politik akibat kebangkrutan bank dapat diminimalkan. Singkatnya, Lembaga Penjamin Simpanan mempermudah bank bermasalah dilikuidasi.23

Berdasarkan Pasal 4 Undang-Undang No.24 Tahun 2004, Lembaga Penjamin Simpanan memilik fungsi yakni sebagai berikut:

a. Menjamin Simpanan Nasabah Penyimpan

22Djoni.S.Gazali dan Rachmadi Usman. Hukum Perbankan.(Jakarta: Sinar Grafika,2012).

23Adrian Sutedi, Op.cit, Hal.10.

Pembentukan Lembaga Penjamin Simpanan diperlukan dalam rangka melindungi kepentingan nasabah sekaligus meningkatkan kepercayaan masyarakat kepada bank. Dalam menyelenggarakan penjaminan simpanan dana masyarakat pada bank, Lembaga Penjamin Simpanan dapat menggunakan skim dana bersama, skim asuransi dan skim lain yang disetujui Bank Indonesia.Realisasi pendirian Lembaga Penjamin Simpanan tersebut sesuai dengan amanat Pasal 37B Undang-Undang Nomor 10 Tahun 1998 yang berbunyi:

1) Setiap bank wajib menjamin dana masyarakat yang disimpan pada bank yang bersangkutan

2) Untuk menjamin simpanan masyarakat pada bank, dibentuk Lembaga Penjamin Simpanan.

Terjadinya krisis moneter pada tahun 1998 yang ditandai dengan dilikuidasinya 16 bank di Indonesia membuat menurunnya kepercayaan masyarakat terhadap sistem perbankan. Kemudian pemerintah mengeluarkan kebijakan memberikan jaminan atas seluruh kewajiban pembayaran bank , termasuk simpanan masyarakat (blanket gurantee) untuk menumbuhkan kembali kepercayaan masyarakat guna dapat menstabilkan keadaan perekenomian nasional. Namun kelemahan dari kebijakan ini adalah sistem penjaminan terhadap simpanan nasabah yang tidak terbatas dan ruang lingkup penjaminan yang luas disinyalir dapat membahayakan dan menekan kas negara. Atas dasar pertimbangan tersebut maka dibentuklah sistem penjaminan terbatas dengan dikeluarkannya Undang- Undang No.24 Tahun 2004 yang

kemudian diubah menjadi Undang-Undang No.7 Tahun 2009 tentang Lembaga Penjamin Simpanan. Nilai simpanan nasabah yang dijamin juga mengalami perubahan dari waktu ke waktu yakni sebagai berikut:

1) Periode 22 September 2005- 21 Maret 2006, yang dijamin adalah seluruh simpanan berupa tabungan, giro, sertifikat deposito, deposito dan yang dipersamakan dengan itu.

2) Periode 22 Maret 2006-21 September 2006, jumlah simpanan yang dijamin maksimum Rp 5.000.000.000 (lima milyar rupiah).

3) Periode 22 September 2006- 21 Maret 2007, jumlah simpanan yang dijamin maksimum Rp 1.000.000.000 (satu milyar rupiah).

4) Periode 22 Maret 2007, nilai simpanan yang dijamin tururn menjadi Rp. 100.000.000 (seratus juta rupiah) untuk setiap penyimpan di bank.

5) Pasal 1 Peraturan Pemerintah Nomor 66 Tahun 2008 tentang Besaran Nilai Simpanan Yang Dijamin LPS, menegaskan bahwa nilai simpanan yang dijamin untuk setiap nasabah bank semula berdasarkan Pasal 11 ayat (1) Undang-Undang No.24 Tahun 2004 tentang Lembaga Penjamin Simpanan ditetapkan paling banyak Rp 100.000.000 (seratus juta rupiah), berdasarkan Peraturan

Pemerintah ini diubah menjadi paling banyak Rp.

2.000.000.000 (dua milyar rupiah) per nasabah bank.

Nilai penjaminan ini masih berlaku hingga sekarang.24 Namun nasabah penyimpan tidak perlu khawatir apabila simpanannya melebihi Rp. 2.000.000.000 (dua milyar rupiah) sebab Lembaga Penjamin Simpanan akan membentuk tim likuidasi setelah bank tersebut dicabut izin usahanya dan dinyatakan sebagai bank gagal. Tim likuidasi adalah tim yang melaksanakan likuidasi bank dengan menguasai aset-aset bank. Jika aset bank tersebut dijual maka hasilnya akan dipakai untuk membayar sisa simpanan nasabah. Namun dengan ketentuan apabila hasil likuidasi bank masih tersisa sebab menurut ketentuan simpanan nasabah berada dalam urutan keenam menurut skala prioritasnya.

b. Turut aktif dalam memelihara stabilitas sistem perbankan sesuai dengan kewenangannya.

Industri perbankan merupakan salah satu komponen yang sangat penting dalam perekonomian nasional. Krisis perbankan yang terjadi di Indonesia tahun 1997 memperlihatkan adanya kelemahan struktural pada sistem perbankan. Terdapat 5 faktor yang menyebabkan kondisi mikro perbankan menjadi rentan terhadap gejolak, yaitu: Pertama, adanya jaminan terselubung (implicit gurantee) dari bank sentral atas keberlangsungan hidup suatu bank; Kedua, sistem pengawasan yang kurang efektif; Ketiga,

24 Adrian Sutedi, Op cit., Hal.29-30.

besarnya pemberian kredit dan jaminan baik langsung maupun tidak langsung kepada individu/kelompok yang terkait dengan bank; Keempat, lemahnya kemampuan manajerial bank; dan Kelima, kurang transparannya informasi mengenai kondisi perbankan. 25 Kelemahan-kelemahan tersebut menyebabkan rentannya kepercayaan masyarakat terhadp industri perbankan di Indonesia (moral hazard).

Berlanjutnya pada tahun 2008, terjadi krisis keuangan yang diawali dengan macetnya kredit perumahan subprime mortgage yang terjadi di Amerika Serikat telah merambat secara cepat keseluruh penjuru dunia termasuk di Indonesia. Sejumlah bank di berbagai belahan dunia terancam menjadi bank gagal yang mendorong Pemerintah dan Bank Sentral di masing-masing negara untuk melakukan langkah penyelamatan. Oleh karena untuk menjaga stabilitas sistem perbankan, dibentuklah Undang-Undang No.9 Tahun 2016 tentang Pencegahan dan Penanganan Krisis Sistem Keuangan. Pada Pasal 4 ayat (2) dapat dilihat anggota Komite Stabilitas Sistem Keuangan (KSSK) yang terdiri atas:

1) Menteri Keuangan sebagai koordinator merangkap anggota dengan hak suara;

2) Gubernur Bank Indonesia sebagai anggota dengan hak suara;

25 Bank Indonesia. Laporan Tahunan 1997/1998. (Jakarta:Bank Indonesia,1998).Hal 2-3.