PENGELOLAAN RETRIBUSI PELAYANAN

PASAR DI PASAR PANDEGLANG

KABUPATEN PANDEGLANG

SKRIPSI

Diajukan sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ilmu Sosial pada Konsentrasi Manajemen Publik

Pada Program Studi Administrasi Publik

Oleh Vika Kartika NIM 6661132054

ADMINISTRASI PUBLIK

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

ABSTRAK

Vika Kartika. NIM. 6661132054. 2018. Skripsi. Pengelolaan Retribusi Pelayanan Pasar di Pasar Pandeglang Kabupaten Pandeglang. Program Studi Administrasi Publik. Fakultas Ilmu Sosial dan Ilmu Politik. Universitas Sultan Ageng Tirtayasa. Pembimbing I : Dr.Agus Sjafari M.Si. dan Pembimbing II : Yeni Widyastuti, S.Sos., M.Si

Pengelolaan retribusi pelayanan pasar ini sangat penting dalam meningkatkan Pendapatan Asli Daerah (PAD). Pada penelitian mengenai Pengelolaan Retribusi Pelayanan Pasar di Pasar Pandeglang Kabupaten Pandeglang ini dilatarbelakangi oleh permasalahan banyak para pedagang tidak membayar sesuai dengan Perda No 10 Tahun 2011 tentang Retribusi Jasa Umum. Penelitian ini dilakukan untuk memperoleh data mengenai Pengelolaan Retribusi Pelayanan Pasar di Pasar Pandeglang Kabupaten Pandeglang. Teori yang digunakan adalah teori Manajemen Keuangan Daerah dari Mahmudi (2010 :17-18). Metode yang digunakan pada penelitian ini adalah kualitatif deskriptif. Teknis analisis data menurut Miles and Huberman. Hasil dari penelitian ini menunjukkan bahwa perluasan basis penerimaan belum ada pengembangan, tidak ada peningkatan, tidak ada penambahan objek retribusi baru dan juga tidak meningkatnya tarif retribusi pelayanan pasar, adanya perilaku menyimpang yang dilakukan oleh pedagang dan petugas, kurangnya pengawasan, transparansi dan akuntabilitas belum terwujud, prosedur administrasi retribusi lebih mudah dan sederhana, sehingga belum maksimal dalam pengelolaan retribusi pelayanan pasar di Pasar Pandeglang Kabupaten Pandeglang. Saran peneliti yaitu Dinas Perindustrian, Perdagangan dan ESDM Kabupaten Pandeglang ini melakukan sosialisasi kepada para pedagang guna memberikan kesadaran dalam membayar retribusi pelayanan pasar demi tercapainya target retribusi pelayanan pasar sehingga dapat meningkatkan Pendapatan Asli Daerah (PAD).

ABSTRACT

Vika Kartika. NIM. 6661132054. 2018. Script. Management Retribution of Market Service in Pandeglang Traditional of Pandeglang Regency. Public Administration Department. Social and Politics Faculty. A State of Sultan Ageng Tirtayasa University. Advisor I : Dr. Agus Sjafari, M.Si. and Advisor II : Yeni Widyastuti, S.Sos., M.Si

Management of retribution of market service is very important in increasing the Local Original Income (PAD). In the research on the Management Retribution of Market Service in Pandeglang Traditional of Pandeglang Regency is motivated by the problems of many traders do not pay in accordance with Regulation No 10 of 2011 on Public Service Levies. This research was conducted to obtain data on Retribution Management Service Market in Pandeglang Traditional of Pandeglang Regency. The theory used is the theory of Regional Financial Management from Mahmudi (2010 : 17-18). The method used in this research is qualitative descriptive. Technical data analysis in this study using an interactive model in data analysis according to Miles and Huberman. The results of this study indicate that the expansion of the revenue base has not been developed, there is no increase, no addition of new retribution objects nor the increase of market service retribution rates, the existence of deviant behavior by traders and officers, lack of supervision, transparency and accountability has not materialized, the administrative procedure of retribution is easier and simpler, so it is not maximal in the Management Retribution of Market Service in Pandeglang Traditional of Pandeglang Regency. The researcher recommends that the Department of Industry, Trade and ESDM of Pandeglang Regency socialize to the traders to give awareness in paying retribution of market service for the achievement or market service retribution target so as to increase Local Original Income (PAD).

MAN JADDA WAJADA

Sesuatu akan menjadi kebanggaa,

Jika sesuatu itu dikerjakan,

Dan bukan hanya dipikirkan.

Sebuah cita-cita akan menjadi kesuksesan,

Jika kita awali dengan bekerja untuk mencapainya,

Bukan hanya menjadi impian.

Skripsi ini kupersembahkan :

i

KATA PENGANTAR

Puji syukur selalu kita panjatkan kehadirat Allah SWT, atas rahmat,

berkah, dan karunia-Nya yang telah diberikan kepada kita semua. Shalawat serta

salam senantiasa selalu tercurah kepada junjungan Nabi Besar Muhammad SAW.

Kepada keluarga, sahabat, serta tak lupa juga kita yang selalu berusaha untuk

beristiqomah untuk menjadi umat-Nya. Dan atas berkat dan rahmat-Nya pula,

peneliti dapat menyelesaikan skripsi ini.

Skripsi ini diajukan sebagai salah satu syarat untuk memperoleh gelar

Sarjana Sosial pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan

Ageng Tirtayasa dengan judul “Pengelolaan Retribusi Pelayanan Pasar di Pasar

Pandeglang Kabupaten Pandeglang”. Hasil dari skripsi ini tentunya tidak lepas

dari bantuan banyak pihak yang telah mendukung peneliti. Maka dengan

ketulusan hati, peneliti ingin mengucapkan terimakasih banyak kepada

pihak-pihak sebagai berikut:

1. Prof. Dr. H. Sholeh Hidayat, M.Pd. Rektor Universitas Sultan Ageng

Tirtayasa.

2. Dr. Agus Sjafari, M.Si. Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sultan Ageng Tirtayasa.

3. Rahmawati, S.Sos, M.Si. Wakil Dekan I Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sultan Ageng Tirtayasa.

4. Iman Mukhroman, S.Sos, M.Si. Wakil Dekan II Fakultas Ilmu Sosial dan

ii

5. Kandung Sapto Nugroho, S.Sos, M.Si. Wakil Dekan III Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

6. Listyaningsih, S.Sos, M.Si. Ketua Program Studi Administrasi Publik

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

7. Dr. Arenawati, M.Si. Sekretaris Program Studi Administrasi Publik

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

8. Dr. Agus Sjafari, M.Si. Dosen Pembimbing I peneliti di Program Studi

Administrasi Publik Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sultas Ageng Tirtayasa.

9. Yeni Widyastuti M.Si. Dosen Pembimbing II peneliti sekaligus Dosen

Pembimbing Akademik di Program Studi Administrasi Publik Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

10.Semua Dosen Jurusan Program Studi Administrasi Publik Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

11.Staff Jurusan Program Studi Administrasi Publik Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sultan Ageng Tirtayasa.

12. Bapak H. Yuhana S. E sebagai Kepala bidang Pengembangan dan

Penataan Pasar yang telah membantu dan memberikan data yang

dibutuhkan peneliti untuk penelitian selama ini secara transparan dan

responsif.

13.Bapak Aip Somahmud S.E sebagai Kepala Seksi Penataan Pasar yang

telah membantu dan memberikan data yang dibutuhkan peneliti untuk

iii

14.Orangtuaku yang senantiasa memberikan dorongan, bantuan, dan

dukungan serta doa yang ikhlas bagi anaknya. Dan merekalah yang tanpa

lelah mendampingiku hingga sekarang, orangtuaku merupakan alasan

terbesarku untuk tetap semangat dalam mengerjakan skripsi ini.

15.Terimakasih untuk adikku-adikku tercinta yang selalu memberikan

dorongan semangat dan mengerti ketika kesulitan dalam menyusun

skripsi.

16.Teman-temanku terimakasih atas tawa dan dukungannya selama 3 tahun

terakhir ini menjadi sahabat sekaligus saudara terbaikku.

17.Semua pihak yang tidak bisa disebutkan satu persatu dan telah membantu

peneliti selama pembuatan skripsi ini. Terimakasih, semoga kita semua

selalu berada dalam lindungan Allah SWT. Amin.

Selain itu, peneliti menyadari pula banyaknya kekurangan dari apa yang

dipaparkan dan dibahas dalam skripsi ini. Maka dari itu, peneliti, dengan segala

keterbukaan, kerendahan hati, dan kelapangan dada, bersedia menerima segala

masukan, baik itu berupa saran, ataupun kritik yang dapat membangun peneliti

dalam melangkah dan memutuskan, serta karya yang lebih baik dan bermanfaat

lagi di kemudian hari.

Serang, Maret 2018

iv

DAFTAR ISI

Halaman

PERNYATAAN ORISINALITAS

LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN

MOTTO DAN PERSEMBAHAN

KATA PENGANTAR ………...…... i

DAFTAR ISI ………..…………...…...…….……... iv

DAFTAR TABEL ………...……… ix

DAFTAR GAMBAR ………...……….... xii

DAFTAR LAMPIRAN ………... xiv

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah …...……....………...…. 1

1.2. Identifikasi Masalah …...……..……...…...…. 15

1.3. Batasan Masalah….………..………. 15

1.4. Rumusan Masalah……….………...…….. 15

1.5. Tujuan Penelitian ………..…………...…. 16

1.6. Manfaat Penelitian ….………..………. 16

v

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN SUMSI DASAR PENELITIAN

2.1. Landasan Teori ………...……… 21

2.1.1 Definisi Manajemen ... 21

2.1.1.1 Pentingnya Manajemen... ... 23

2.1.1.2 Tujuan Manajemen... 24

2.1.1.3 Fungsi Manajemen... 25

2.1.1.4 Karakteristik manajemen dalam menjalankan perannya... 26

2.1.2 Definisi Pengelolaan... 27

2.1.3 Manajemen Keuangan Daerah... 28

2.1.4 Konsep Retribusi Daerah... 35

2.1.5 Konsep Retribusi Pelayanan Pasar... 40

2.1.6 Potensi Retribusi Pelayanan Pasar... 41

2.1.7 Fungsi Pemerintah... 42

2.2. Penelitian Terdahulu ……….……….. 45

2.3. Kerangka Pemikiran Penelitian ……….………... 49

2.4. Asumsi Dasar ……...……..…………... 51

BAB III METODOLOGI PENELITIAN 3.1. Pendekatan dan Metodologi Penelitian …... 52

3.2 Fokus Penelitian... 52

vi

3.4 Variabel Penelitian... 53

3.4.1 Definisi Konsep... 53

3.4.2 Definisi Operasional... 55

3.5 Instrumen Penelitian... 55

3.6 Informan Penelitian ………... 57

3.7 Teknik Pengolahan dan Analisis Data... 59

3.7.1 Teknik Pengumpulan Data... 59

3.7.2 Teknik Analisis Data... 64

3.8 Uji Keabsahan Data... 66

3.8.1 Triangulasi... 66

3.8.2 Membercheck... 67

3.9 Lokasi dan Waktu Penelitian... 68

3.9.1 Lokasi Penelitian... 68

3.9.2 Jadwal Penelitian ……...……... 68

BAB IV HASIL PENELITIAN 4.1 Deskripsi Obyek Penelitian... 69

4.1.1 Deskripsi Wilayah Kabupaten Pandeglang.... 69

4.1.2 Gambaran Umum Dinas Perindustrian,Perdagangan dan ESDM Kabupaten Pandeglang... 73

4.1.2.1 Kedudukan... 73

4.1.2.2 Tugas... 74

vii

4.1.2.4 Visi... 75

4.1.2.5 Misi... 76

4.1.2.6 Struktur Organisasi... 77

4.1.3 Gambaran Umum Keadaan Pasar Pandeglang Kabupaten Pandeglang... 82

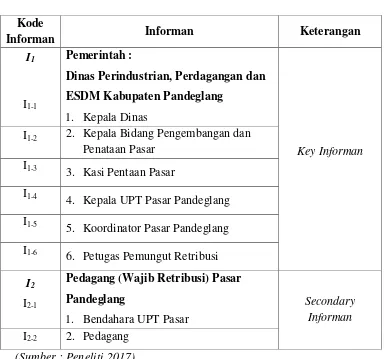

4.2 Deskripsi Data... 84

4.2.1 Daftar Informan Penelitian... 84

4.2.2 Deskripsi Hasil Penelitian... 86

4.2.2.1 Perluasan Basis Penerimaan... 86

4.2.2.2 Pengendalian atas Kebocoran Pendapatan ... 99

4.2.2.3 Peningkatan Efisiensi Administrasi Retribusi... 115

4.2.2.4 Transparansi dan Akuntabilitas... 123

4.3 Pembahasan... 131

4.3.1 Perluasan Basis Penerimaan... 132

4.3.2 Pengendalian atas Kebocoran Pendapatan... 133

4.3.3 Peningkatan Efisiensi Administrasi Retribusi………. 135

4.3.4 Transparansi dan Akuntabilitas... 136

viii BAB V PENUTUP

5.1 Kesimpulan... 141

5.2 Saran... ……... 143

DAFTAR PUSTAKA LAMPIRAN

ix

DAFTAR TABEL

Halaman

Tabel 1.1.Perkembangan PAD Kabupaten Pandeglang Tahun

2012-2016... 4

Tabel 1.2. Kriteria Kontribusi Retribusi Pelayanan Pasar terhadap Pendapatan Asli Daerah (PAD) Kabupaten PandeglangTahun 2012-2016... 5

Tabel 1.3. Jumlah Pasar di Kabupaten Pandeglang dan Tarif Retribusi Pasar Grosir dan/ atau Perkotaan... 8

Tabel 1.4 Jumlah seluruh pedagang di Pasar Kabupaten Pandeglang... 9

Tabel 1.5 Rekapitulasi Data Pasar Rakyat Kabupaten Pandeglang Dinas Koperasi Perindustrian dan Perdagangan Kabupaten Pandeglang UPT Pasar Pandeglang... 10

Tabel 1.6 Target Retribusi Pasar Pemerintah Se Kabupaten Pandeglang Per Tahun…... 11

Tabel 1.7 Wajib Retribusi di Pasar Pandeglang Kabupaten Pandeglang... 12

Tabel 1.8. Jumlah Pedagang, Jumlah Kios, Los, dan PKL... 13

Tabel 2.1 Penelitian Terdahulu...………... 48

x

Tabel 3.2 Pedoman Wawancara... 63

Tabel 3.3 Jadwal Penelitian ... 68

Tabel 4.1 Jumlah PNS/CPNS Berdasarkan Pendidikan dan Jenis

Kelamin... 79

Tabel 4.2 Jumlah PNS/CPNS Berdasarkan Golongan dan Jenis

Kelamin... 80

Tabel 4.3 Daftar Informan Penelitian ... 85

Tabel 4.4 Rekapitulasi Penerimaan Retribusi Pelayanan Pasar

Pandeglang ... 87

Tabel 4.5 Perhitungan Potensi Retribusi Pelayanan Pasar di

Pasar Pandeglang………... 89

Table 4.6 Tarif Retribusi Pelayanan Pasar ... 92

Tabel 4.7 Rekapitulasi Target Retribusi Pelayanan Pasar Pandeglang

Tahun 2016 - 2017... 99

Tabel 4.8 Rekapitulasi Penerimaan PerBulan Pasar Pandeglang …. 103

Tabel 4.9 Jumlah PNS/CPNS Berdasarkan Pendidikan dan Jenis

Kelamin ... 126

xi

Kelamin ... 127

Tabel 4.11 Perhitungan atas Hasil Retribusi Pelayanan Pasar di

Pasar Pandeglang... 130

xii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Hubungan antara manajemen dengan peranan keterampilan

dan proses manajemen ... 27

Gambar 2.2 Siklus Manajemen Pendapatan Daerah ... 31

Gambar 2.3 Kerangka Berfikir ... 50

Gambar 3.1 Model Interaktif dalam Analisis data Menurut Miles and

Huberman ... 64

Gambar 4.1 Struktur Organisasi Dinas Perindustrian, Perdagangan dan

ESDM Kabupaten Pandeglang ... 81

Gambar 4.2 Bagan Struktur Organisasi UPT Pasar Pandeglang ... 83

Gambar 4.3 Jenis Objek Retribusi... 91

Gambar 4.4 Surat Teguran untuk yang menunggak/tidak membayar

Retribusi Pasar... 110

Gambar 4.5 Bentuk Pembinaan ke Para Pemungut dan Pedagang dengan

Sosialisasi... 113

Gambar 4.6 Prosedur Retribusi... 117

xiii

Gambar 4.8 Bukti Penerima Pedagang Pembayaran Retribusi Pelayanan

Pasar Harian ... 120

Gambar 4.9 Jumlah Komputer di Dinas Perindustrian, Perdagangan dan

xiv

DAFTAR LAMPIRAN

Halaman

LAMPIRAN 1 Surat Penelitian

LAMPIRAN 2 Tabel

LAMPIRAN 3 Gambar

LAMPIRAN 4 Membercheck

LAMPIRAN 5 Riwayat Hidup Peneliti

1

BAB I

PENDAHULUAN

1.1Latar Belakang

Indonesia merupakan salah satu negara yang penduduk terpadat keempat

di dunia dengan jumlah 261.890.872 jiwa menurut Badan Pusat Statistik Tahun

2017, maka sangat perlu peningkatan pembangunan untuk menopang

kesejahteraan penduduknya. Salah satu untuk meningkatkan kesejahteraan adalah

pembangunan ekonomi, pembangunan ekonomi adalah suatu proses kenaikan

pendapatan total dan pendapatan perkapita dengan memperhitungkan adanya

pertambahan penduduk dan disertai dengan perubahan fundamental dalam

struktur ekonomi suatu negara dan pemerataan pendapatan bagi penduduk suatu

negara. Untuk mencapai dari pembangunan ekonomi tersebut, maka

pembangunan harus didasarkan pada kas daerah yang bersangkutan dengan

menggunakan potensi sumber daya manusia, kelembagaan, dan sumber daya fisik

yang ada.

Otonomi daerah membawa paradigma sistem pemerintahan sentralisasi

menjadi desentralisasi, yaitu dengan memberikan keluasan kepada daerah dalam

mewujudkan daerah otonom yang luas dan bertanggungjawab untuk mengurus

semua urusan dan kepentingan masyarakat setempat sesuai kondisi dan potensi

wilayahnya. Salah satu unsur reformasi total adalah tuntutan pemberian otonomi

yang luas kepada daerah kabupaten dan kota. Tuntutan seperti ini adalah wajar,

Dua alasan ini adalah intervensi Pemerintah pusat yang terlalu besar di

masa yang lalu telah menimbulkan masalah rendahnya kapabilitas dan efektivitas

pemerintahdaerah dalam mendorong proses pembangunan dan kehidupan

demokrasi di Daerah. Arahan dan statutory requirement yangterlalu besar dari

Pemerintah pusat tersebut menyebabkan inisiatif dan prakarsa daerah cenderung

mati sehingga pemerintah daerah seringkali menjadikan pemenuhan peraturan

sebagai tujuan, dan bukan sebagai alat untuk meningkatkan pelayanan kepada

masyarakat. Tuntutan pembelian otonomi itu juga munculsebagai jawaban untuk

memasuki era otonomi daerah yang membawa peraturan baru pada semua aspek

kehidupan manusia dimasa yang akan datang. Di era seperti ini, dimana

globalization cascade sudah semakin meluas, pemerintah akan semakin

kehilangan kendali pada banyak persoalan, seperti pada perdagangan

internasional, informasi dan ide, serta transaksi keuangan (Mardiasmo, 2004:3-6).

Menurut Undang-undang Nomor 9 Tahun 2015 tentang Pemerintahan

Daerah yang menempatkan Kabupaten dan Kota sebagai titik otonomi yang

nampaknya akan memberikan harapan yang lebih baik bagi daerah untuk dapat

mengembangkan diri. Pemberian kewenangan kepada pemerintah daerah baik

berupa kebijakan otonomi daerah maupun desentralisasi fiskal, menuntut

pemerintah daerah Kabupaten untuk dapat meningkatkan kemampuan dalam

membiayai kegiatan pembangunan dengan kapasitas fiskal yang dimiliki daerah.

Pemberian otonomi daerah tersebut pada dasarnya bertujuan untuk meningkatkan

efisiensi dan efektivitas penyelenggaraan pemerintah daerah, terutama dalam

3

Salah satu penyelenggaraan otonomi daerah adalah kemampuan

pemerintah daerah dalam mengelola keuangan daerah sebagai modal untuk

penyelengaraan segala urusan pemerintah. Hal ini sesuai dengan hak dan

kewajiban daerah sebagaimana dimaksud dalam Pasal 21 dan Pasal 22

Undang-undang Nomor 9 Tahun 2015 tentang Pemerintahan Daerah diwujudkan dalam

bentuk rencana kerja pemerintahan daerah dan dijabarkan dalam bentuk

pendapatan, belanja, dan pembiyaan daerah yang dikelola dalam sistem

pengelolaan keuangan daerah. Pengelolaan keuangan daerah tersebut dilakukan

secara efesien, efektif, transparan, akuntabel, tertib, adil, patut dan taat pada

peraturan perundang-undangan.

Otonomi dilaksanakan dengan memberikan kewenangan yang luas, nyata

dan bertanggung jawab kepada pemerintah daerah secara proporsional, artinya

pelimpahan tanggung jawab akan diikuti oleh pengaturan dan sumber daya

nasional yang berkeadilan serta perimbangan keuangan pusat dan daerah.

Pemerintah daerah memberikan wewenang kepada setiap daerah untuk menggali

sumber keuangan sendiri secara mandiri, sehingga ketergantungan pada pusat

harus seminimal mungkin. Pendapatan Asli Daerah (PAD) harus bisa menjadi

bagian keuangan daerah terbesar dan diharapkan dapat menjadi penyangga utama

dalam sistem pemerintahan yang diperlukan untuk memenuhi belanja rutin

termasuk membiayai seluruh kegiatan pembangunan daerah.

Pembangunan-pembangunan di setiap daerah, baik di bidang pendidikan,

bidang kesehatan, bidang pekerjaan, sumber daya alam, sumber daya manusia,

bidang usaha dan bidang-bidang lainnya, maka pemerintah daerah harus

membiayai kegiatan pembangunan tersebut yang dilakukan di setiap daerah.

Karena tujuan pembangunan untuk tercapainya tujuan negara hal ini tercantum di

Undang-Undang Dasar 1945 Alinea IV bahwa “melindungi segenap bangsa

Indonesia dan seluruh tumpah darah Indonesia, memajukan kesejahteraan umum,

mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang

berdasarkan kemerdekaan, perdamaian abadi, dan keadilan sosial”. Berdasarkan

hal itu, perlu adanya upaya peningkatan pendapatan daerah, salah satunya dalam

hal peningkatan retribusi sebagai salah satu sumber penerimaan Pendapatan Asli

Daerah (PAD).

Menurut Mardiasmo (2002 : 132) Pendapatan Asli Daerah (PAD) adalah

penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil

perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan

lain-lain pendapatan asli daerah. Tingginya pendapatan pajak daerah dan retribusi

daerah dapat meningkatkan Pendapatan Asli Daerah, di Kabupaten Pandeglang

Pendapatan Asli Daerah mengalami peningkatan setiap tahunnya. Hal ini dapat

dilihat pada tabel berikut ini :

Tabel I.I

Perkembangan PAD Kabupaten Pandeglang Tahun 2012-2016

Tahun Target Realisasi %

2012 64.030.250.800,00 54.048.393.635,00 84.41 2013 77.266.767.753,00 80.520.587.139,00 101.24 2014 133.616.950.725,38 140.046.902.014,24 104.81 2015 152.738.318.922,38 163.921.272.579,00 107.32 2016 193.616.153.452,39 198.750.877.114,00 102.65 Sumber : Dinas Pengelolaan Keuangan Daerah Kabupaten Pandeglang (Data

diolah, 2017)

Meningkatnya Pendapatan Asli Daerah dapat terlihat dari realisasi

5

Pendapatan Asli Daerah tentu didukung oleh pendapatan daerah yang berasal dari

pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain pendapatan asli daerah yang sah. Salah satu pendapatan

daerah yang mendukung Perkembangan Pendapatan Asli Daerah yaitu retribusi

daerah. Salah satu retribusi daerah adalah pungutan yang dilakukan melalui

Retribusi Pelayanan Pasar dengan peraturan daerah yang menentukan struktur dan

besarnya tarif retribusi pelayanan pasar. Meningkatnya retribusi pelayanan pasar

akan memberikan kontribusi kepada Daerah dan mempengaruhi peningkatan

pendapatan daerah melalui retribusi pelayanan pasar pada Pendapatan Asli Daerah

Kabupaten Pandeglang. Berikut adalah Kontribusi Pendapatan Retribusi

Pelayanan Pasar terhadap Pendapatan Asli Daerah Kabupaten Pandeglang sebagai

berikut :

Tabel 1.2

Kriteria Kontribusi Retribusi Pelayanan Pasar terhadap Pendapatan Asli Daerah (PAD) Kabupaten Pandeglang Tahun 2012-2016

Tahun Retribusi Pelayanan

Pasar

Pendapatan Asli Daerah

Kontribusi

2012 652.019.000,00 54.048.393.635,00 1.20% 2013 1.115.451.000,00 80.520.587.139,00 1.38% 2014 776.802.000,00 140.046.902.014,24 0.55% 2015 835.511.000,00 163.921.272.579,00 0.50% 2016 821.253.000,00 198.750.877.114,00 0.41%

Sumber : Dinas Pengelolaan Keuangan Daerah Kabupaten Pandeglang (Data diolah, 2017)

Kontribusi retribusi pelayanan pasar terhadap PAD cenderung mengalami

pelayanan pasar belum mampu memberikan kontribusi yang cukup besar terhadap

PAD Kabupaten Pandeglang.

Peningkatan Retribusi Daerah belum tentu memberikan pengaruh

terhadap peningkatan kontribusi yang diberikan terhadap Pendapatan Asli Daerah,

akan tetapi penurunan dari setiap kontribusi retribusi daerah diatas diikuti dengan

kenaikan Pendapatan Asli Daerah Kabupaten Pandeglang yang mengalami

kenaikan cukup signifikan, namun yang perlu diperlu diketahui bahwa kontribusi

dari masing-masing retribusi daerah yang sangat kurang berkontribusi terhadap

Pendapatan Asli Daerah bagi Kabupaten Pandeglang pada tahun 2012-2016.

Retribusi pelayanan pasar adalah pungutan sebagai pembayaran atas

penggunaan, pemakaian dan pemanfaatan kios, los, atau toko di kawasan pasar

dan tempat pedagang umum yang disediakan oleh pemerintah daerah. Jenis pasar

yang dapat dikenakan retribusi pelayanan pasar meliputi pasar umum dan pasar

hewan.

Pelaksanaan pemungutan pajak daerah dan retribusi daerah dilaksanakan

oleh Dinas Pendapatan Daerah yang berpedoman pada peraturan daerahnya

masing-masing. Di Kabupaten Pandeglang pelaksanaan pemungutan pajak daerah

oleh Badan Pelayanan Pajak Daerah Kabupaten Pandeglang dan retribusi

pelayanan pasar oleh Dinas Perindustrian, Perdagangan dan ESDM Kabupaten

Pandeglang. Pelaksanaan pemungutan retribusi daerah salah satunya adalah

retribusi pelayanan pasar yang pelaksanaan pemungutannya dilaksanakan oleh

Dinas Perindustrian, Perdagangan dan ESDM Kabupaten Pandeglang yang diatur

7

Retribusi Jasa Umum dan Perda Nomor 11 tahun 2011 tentang Retribusi Jasa

Usaha, dimana jenis retribusi jasa umum dalam Peraturan daerah ini meliputi :

1. Retribusi Pelayanan Kesehatan

2. Retribusi Pelayanan Persampahan/Kebersihan

3. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil

4. Retribusi Pelayanan Parkir di Tepi Jalan Umum 5. Retribusi Pelayanan Pasar

6. Retribusi Pengujian Kendaraan Bermotor 7. Retribusi Penggantian Biaya Cetak Peta

8. Retribusi Penyediaan dan/atau Penyetoran KakusKendaraan Bermotor 9. Retribusi Pelayanan Tera/Tera Ulang

10.Retribusi Pelayanan Pendidikan dan

11.Retribusi Pengendalian Menara Telekomunikasi

Salah satu jenis retribusi jasa umum yang menjadi bahasan dalam

penelitian ini, yakni Retribusi Pelayanan Pasar Pandeglang. Kabupaten

Pandeglang termasuk Kabupaten di Provinsi Banten yang memiliki banyak

sumber-sumber pendapatan daerah yang potensial, sehingga pemerintah daerah

dituntut untuk mengembangkan daerahnya melalui peningkatan dan penggalian

sumber-sumber penerimaan atau sumber-sumber dana yang potensial yang berasal

dari daerah. Hal ini ditujukan agar pemerintah daerah mampu mendanai sendiri

segala urusan pembangunan yang ada di daerah dan dapat membelanjai urusan

rumah tangganya. Pemilihan kabupaten ini sebagai objek penelitian didasarkan

atas pertimbangan bahwa Kabupaten Pandeglang merupakan salah satu yang

termasuk kabupaten tertinggal di Provinsi Banten padahal Kabupaten Pandeglang

merupakan Kabupaten yang memiliki potensi sumber-sumber yang melimpah

yang dapat dijadikan sumber pendapatan bagi daerah.

Retribusi Pelayanan Pasar Kabupaten Pandeglang menjadi sumber PAD

disumbang dari beberapa pasar yang ada di Kabupaten Pandeglang termasuk

Pasar Pandeglang yang menjadi lokus peneliti. Untuk lebih jelasnya, dapat dilihat

pada Tabel 1.1 dibawah ini :

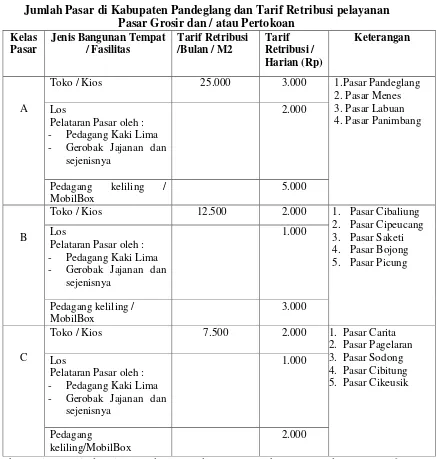

Tabel 1.3

Jumlah Pasar di Kabupaten Pandeglang dan Tarif Retribusi pelayanan Pasar Grosir dan / atau Pertokoan

Kelas

Toko / Kios 25.000 3.000 1.Pasar Pandeglang

2. Pasar Menes

Sumber : Dinas Perindustrian, Perdagangan dan ESDM Kabupaten Pandeglang (2016)

Pasar Pandeglang merupakan salah satu pasar yang ada di Kabupaten

Pandeglang Provinsi Banten, tepatnya berada di Jln. Ahmad Yani Plaza

9

jual beli bagi Pandeglang dan sekitar Kabupaten Pandeglang mulai dari

masyarakat menengah ke bawah sampai masyarakat menengah ke atas. Sebagai

Pasar tradisional terbesar di Kabupaten Pandeglang, maka tak heran banyak

penjual dan pembeli tidak hanya berasal dari Kecamatan Pandeglang bahkan ada

yang dari luar Kabupaten Pandeglang.

Pasar Pandeglang secara administratif berada di bawah Dinas

Perindustrian, Perdagangan dan ESDM Kabupaten Pandeglang dan Unit

Pelaksana Teknis (UPT). Selain itu, lokasi pasar Pandeglang juga cukup strategis

dan tempatnya mudah diakses. Pasar Pandeglang menyediakan tiga jenis tempat

usaha yaitu kios, los dan PKL.

Data pedagang yang ada di Pasar Kabupaten Pandeglang Pandeglang

untuk lebih jelas dapat dilihat pada tabel berikut :

Tabel 1.4

Jumlah seluruh pedagang di Pasar Kabupaten Pandeglang

No Nama Pasar Jumlah Kios Jumlah

Los/PKL

Jumlah Pedagang 1 Pasar Pandeglang (Badak

& Plaza)

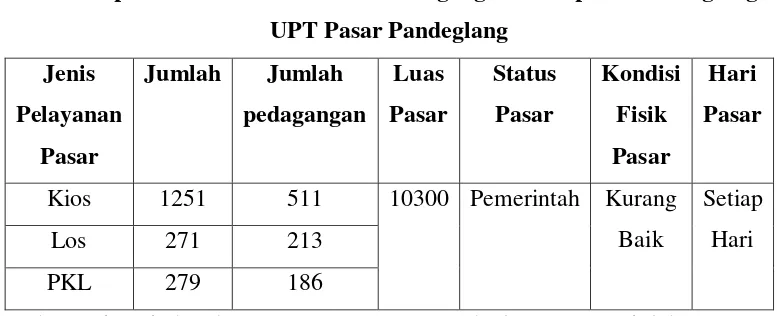

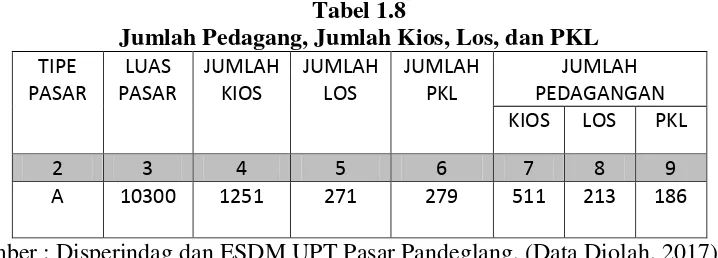

Potensi retribusi di Pasar Pandeglang cukup besar sebagai salah satu

sumber pendapatan retribusi daerah. Berdasarkan hasil observasi di lapangan

didapatkan data objek retribusi pelayanan pasar di Pasar Pandeglang yaitu jumlah

Kios, Los dan PKL yang ada di Pasar Pandeglang, yaitu Kios 1251 unit, Los 271

unit dan PKL 279 unit. Jumlah tersebut tentu dapat memberikan pendapatan yang

cukup besar bagi kas daerah. Daftar jumlah kios, los dan PKL di Pasar

Pandeglang untuk lebih jelas dapat dilihat pada tabel berikut :

Tabel 1.5

Rekapitulasi Data Pasar Rakyat Kabupaten Pandeglang

Dinas Koperasi Perindustrian dan Perdagangan Kabupaten Pandeglang UPT Pasar Pandeglang

Sumber : Disperindag dan ESDM UPT Pasar Pandeglang, (Data Diolah, 2017)

Pasar Pandeglang juga dilengkapi dengan fasilitas listrik, mushola, toilet,

area parkir dan tempat penampung sampah. Selain itu, kios dan los di Pasar

Pandeglang ini bentuk fisik berbentuk gedung, sehingga tertata rapih dan

terlindungi dari terguyur hujan dan terik matahari. Adapun jenis dagangan di

pasar Pandeglang ini bermacam-macam, seperti pakaian, alat olahraga, sembako,

gudang kosmetik, optik, salon dan kebutuhan lainnya.

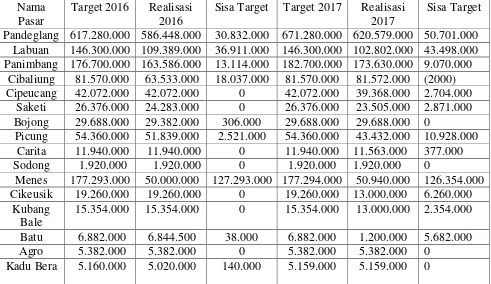

Berdasarkan data Dinas Perindustrian, Perdagangan dan ESDM Kabupaten

11

pelayanan pasar di Kabupaten Pandeglang dalam satu tahun yaitu untuk lebih

jelas dapat dilihat pada tabel berikut :

Tabel 1.6

Target Retribusi pelayanan Pasar Pemerintah SeKabupaten Pandeglang Per Tahun

Sisa Target Target 2017 Realisasi 2017

Sisa Target

Pandeglang 617.280.000 586.448.000 30.832.000 671.280.000 620.579.000 50.701.000 Labuan 146.300.000 109.389.000 36.911.000 146.300.000 102.802.000 43.498.000 Panimbang 176.700.000 163.586.000 13.114.000 182.700.000 173.630.000 9.070.000

Cibaliung 81.570.000 63.533.000 18.037.000 81.570.000 81.572.000 (2000) Cipeucang 42.072.000 42.072.000 0 42.072.000 39.368.000 2.704.000

Saketi 26.376.000 24.283.000 0 26.376.000 23.505.000 2.871.000 Bojong 29.688.000 29.382.000 306.000 29.688.000 29.688.000 0

Picung 54.360.000 51.839.000 2.521.000 54.360.000 43.432.000 10.928.000 Carita 11.940.000 11.940.000 0 11.940.000 11.563.000 377.000 Sodong 1.920.000 1.920.000 0 1.920.000 1.920.000 0

Menes 177.293.000 50.000.000 127.293.000 177.294.000 50.940.000 126.354.000 Cikeusik 19.260.000 19.260.000 0 19.260.000 13.000.000 6.260.000 Sumber : Disperindag dan ESDM UPT Pasar Pandeglang, (Data Diolah, 2017)

Jumlah tersebut tentu bukan jumlah yang sedikit. Pasar Pandeglang dan

Daerah Kabupaten Pandeglang secara umum kehilangan potensi retribusi

pelayanan pasar. Namun, dibalik semua itu tentu dikarenakan ada permasalahan

yang melatarbelakangi kenapa pengelolaan retribusi pelayanan pasar tersebut

tidak maksimal. Permasalahan tersebut tentu harus diatasi agar pengelolaan

retribusi pelayanan pasar di Pasar Pandeglang dapat tergali secara maksimal dan

melebihi target yang ditentukan oleh Disperindag dan ESDM Kabupaten

Pandeglang tersebut, sehingga dapat menambah pendapatan Daerah Kabupaten

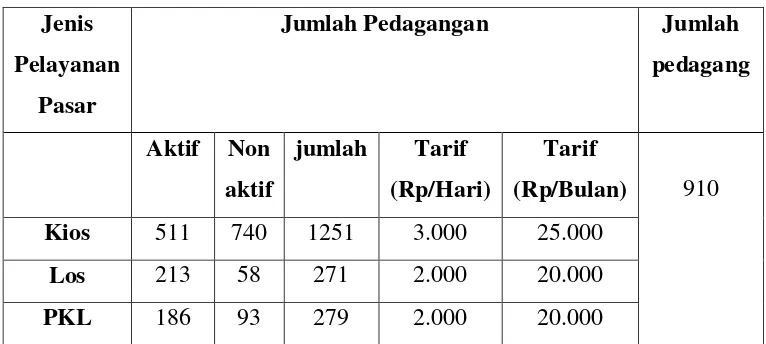

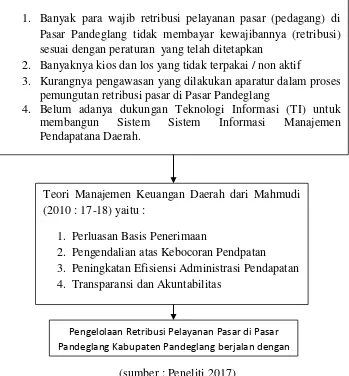

Pertama yang ada dalam pemungutan retribusi pelayanan pasar di Pasar Pandeglang diantaranya yaitu Banyak para wajib retribusi pelayanan pasar

(pedagang) di Pasar Pandeglang tidak membayar kewajibannya (retribusi) sesuai

dengan peraturan yang telah ditetapkan.

Tabel 1.7

Wajib Retribusi di Pasar Pandeglang Kabupaten Pandeglang Jenis

Pelayanan Pasar

Jumlah Pedagangan Jumlah

pedagang

Aktif Non aktif

jumlah Tarif (Rp/Hari)

Tarif

(Rp/Bulan) 910 Kios 511 740 1251 3.000 25.000

Los 213 58 271 2.000 20.000

PKL 186 93 279 2.000 20.000

Sumber : Disperindag dan ESDM UPT Pasar Pandeglang, (Data Diolah, 2017)

Peraturan yang dimaksud adalah Perda Kabupaten Pandeglang Nomor 10

tahun 2011 baik dalam hal jenis objek retribusi maupun tarif retribusi yang harus

dibayar sesuai tarif yang ditentukan sesuai peraturan perda. Misalnya untuk

kategori kelompok A/ Pasar Pandeglang untuk kios ditetapkan tarif retribusinya

adalah Rp.3000,- (tiga ribu rupiah), los tarif retribusinya Rp. 2.000,- (dua ribu

rupiah), PKL tarif retribusinya Rp. 2.000,- (dua ribu rupiah) dan pedagang

keliling / Mobil Box tarif retribusinya adalah Rp. 5.000,- (lima ribu

rupiah),namun kebanyakan para wajib retribusi pasar (pedagang) hanya

membayarkan Rp. 1.000,- (seribu rupiah) dan pedagang juga maunya tarif

13

diungkapkan oleh Bapak Opik selaku Wakil Koordinator Pasar dan diperkuat oleh

kasmin selaku koordinator pasar, “yang menjadi salah satu hambatannya adalah

pedagang kurang patuh dalam membayar retribusi pasar yang sesuai dengan tarif

yang diperuntuhkannya sesuai jenis dagangan dan mereka juga meminta agar tarif

retribusi dipukul rata yaitu Rp. 1.000,- (seribu rupiah). (Wawancara : 27 April

2017, di UPT Pasar Pandeglang Kabupaten Pandeglang).

Kedua, Banyaknya kios dan los yang tidak terpakai / non aktif. Terkadang pedagang memiliki sewa kios 2 sampai 3 kios, namun hanya membayar untuk 1

kios. Karena yang dipakai untuk jual beli hanya 1 kios, selebihnya untuk

menyimpan stok jualan. Sehingga kios ini ibarat nya sama dengan kios yang tidak

terpakai/non aktif. Dengan begitu, ini dapat mengurangi pendapatan penerimaan

retribusi pasar di Pasar Pandeglang. Kondisi tersebut mengakibatkan Pasar

Pandeglang dan Daerah Kabupaten Pandeglang menjadi kehilangan potensi

retribusi pasar. Apabila semua kios, los maupun PKL terisi semua dan para

pedagang membayar seluruh kios yang mereka sewa, maka akan berdampak baik

bagi peningkatan Pendapatan Asli Daerah (PAD) Kabupaten Pandeglang. Dapat

dilihat dari Tabel berikut :

Tabel 1.8

Jumlah Pedagang, Jumlah Kios, Los, dan PKL TIPE

Sumber : Disperindag dan ESDM UPT Pasar Pandeglang, (Data Diolah, 2017)

penting guna tidak adanya kecurangan didalam pemungutan retribusi pasar.

Berdasarkan hasil wawancara dengan Bapak Aip Somahmud sebagai Kasi

penataan pasar, menyatakan bahwa adanya kecurangan yang dilakukan oleh

petugas pemungut retribusi pasar. Apa yang disetorkan dan dipungut tidaklah

sesuai, dimana pemungutan yang dilakukan tidak memberikan kartu tanda

pembayaran. Sudah jelas uang yang dipungut iniakan masuk kantong sendiri dan

merugikan pemerintah/pengelola retribusi. (wawancara Tanggal 27 Agustus

2017).

Keempat Belum adanya dukungan Teknologi Informasi (TI) untuk membangun Sistem Informasi Manajemen Pendapatan Daerah, padahal dengan

adanya dukungan Teknologi Informasi ini akan sangat membantu sekali dalam

mempermudah dan mempercepat dalam pekerjaan pegawai di Dinas

Perindustrian, Perdagangan dan ESDM Kabupaten Pandeglang. Berdasarkan hasil

wawancara dengan Pak Andi Kusnardi, SE selaku Kepala Dinas, menyatakan

bahwa di Dinas Perindustrian, Perdagangan dan ESDM Kabupaten Pandeglang ini

masih manual mulai dari penarikan, penyetoran ke bagian keuangan dan

penyetoran ke BPKD Kabupaten Pandeglang melalui Bank BJB. (hasil

wawancara Tanggal 12 September 2017)

Sehingga dilihat dari permasalahan yang ada dalam penelitian ini dapat

disimpulkan bahwa Pengelolaan Retribusi Pelayanan Pasar di Pasar Pandeglang

Kabupaten Pandeglang tidak berjalan dengan baik, maka perlu ada solusi untuk

15

1.2Identifikasi Masalah

Berdasarkan latar belakang masalah, maka peneliti mencoba

mengidentifikasikan permasalahan yang terkait dengan yaitu Pengelolaan

Retribusi Pelayanan Pasar di Pasar Pandeglang Kabupaten Pandeglang. Yakni

sebagai berikut :

1. Banyak para wajib retribusi pelayanan pasar (pedagang) di Pasar

Pandeglang tidak membayar kewajibannya (retribusi) sesuai dengan

peraturan yang telah ditetapkan

2. Banyaknya kios dan los yang tidak terpakai / non aktif

3. Kurangnya pengawasan yang dilakukan aparatur dalam proses

pemungutan retribusi pelayanan pasar di Pasar Pandeglang

4. Belum adanya dukungan Teknologi Informasi (TI) untuk membangun

Sistem Informasi Manajemen Pendapatan Daerah

1.3Batasan Masalah

Dalam penelitian ini, peneliti membatasi masalah hanya pada

ruang lingkup permasalahan yaitu Pengelolaan Retribusi Pelayanan Pasar

di Pasar Pandeglang Kabupaten Pandeglang.

1.4. Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka dapat

dirumuskan Permasalahan dalam penelitian ini sebagai berikut

“Bagaimana Pengelolaan Retribusi Pelayanan Pasar di Pasar Pandeglang

1.5. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka penelitian ini bertujuan

untuk mengetahui Pengelolaan Retribusi Pelayanan Pasar di Pasar

Pandeglang Kabupaten Pandeglang.

1.6Manfaat Penelitian

Penelitan mengenai Pengelolaan Retribusi Pelayanan Pasar di

Pasar Pandeglang Kabupaten Pandeglang, diharapkan akan dapat

memberikan manfaat sebagai berikut :

1. Manfaat Teoritis

a. Menambah ilmu pengetahuan melalui penelitian yang

dilaksanakan, serta mengembangkan teori-teori yang telah ada.

b. Sebagai bahan pemahaman dan pembelajaran bagi peneliti

maupun mahasiswa lain untuk melakukan penelitian-penelitian

secara mendalam mengenai Pengelolaan Retribusi Pelayanan

Pasar di Pasar Pandeglang Kabupaten Pandeglang.

2. Manfaat Praktis

Secara Praktis di harapkan dengan adanya penelitian ini

pemerintah dapat lebih tegas dalam mengatasi masalah mengenai

pemungutan retribusi pelayanan pasar sehingga dapat mendorong

masyarakat (pedagang) agar dapat lebih memahami dan mengetahui

Pentingnya membayar Retribusi Pelayanan Pasar di Pasar Pandeglang

17

1.7Sistematika Penulisan BAB I PENDAHULUAN 1.1.Latar Belakang Masalah

Latar belakang masalah menggambarkan ruang lingkup kedudukan

permsalahan yang akan diteliti dalam bentuk uraian secara deduktif,

dari ruang lingkup yang paling umum hingga memasuki ke masalah

yang lebih spesifik, yang relevan dengan judul skripsi.

1.2.Identifikasi Masalah

Identifikasi masalah akan memperjelas aspek permasalahan yang

muncul dan berkaitan dengan variabel yang akan diteliti. Identifikasi

masalah dapat diajukan dalam bentuk pernyataan atau pernyataan.

1.3.Batasan Masalah

Batasan masalah akan lebih mempersempit masalah yang akan diteliti,

sehingga obyek penelitian, subjek penelitian, lokus penelitian, hingga

periode penelitian secara jelas termuat.

1.4.Rumusan Masalah

Bagian ini peneliti mengidentifikasi masalah secara implisit dengan

tepat atas aspek yang akan diteliti seperti terdapat dalam latar belakang

masalah dan pembatasan masalah.

1.5.Tujuan Penelitian

Tujuan penelitian akan mengungkapkan tentang sasaran yang ingin

dicapai dengan dilaksanakannya penelitian terhadap permasalahan

1.6.Manfaat Penelitian

Manfaat penelitian akan menjelaskan manfaat teoritis dan praktis dari

diadakannya penelitian ini.

BAB II DESKRIPSI TEORI 2.1.Deskripsi Teori

Dalam deskripsi teori dijelaskan bahwa didalamnya terdapat

opini-opini dari berbagai sumber yang kemudian disesuaikan dengan

pendapat para ahli mengenai teori-teori yang berkaitan dengan

permasalahan dan variabel penelitian, kemudian menyusunnya secara

teratur dan rapih yang digunakan untuk merumuskan hipotesis.

Dengan mengkaji berbagai teori, maka kita akan memiliki konsep

penelitian yang jelas.

2.2.Penelitian Terdahulu

Penelitan terdahulu adalah kajian yang pernah dilakukan oleh peneliti

sebelumnya yang dapat diambil dari berbagai sumber ilmiah, skripsi,

tesis, disertasi atau jurnal penelitian. Jumlah jurnal yang digunakan

minimal 2 jurnal.

2.3.Kerangka Berpikir

Kerangka berpikir menggambarkan alur pikiran sebagai kelanjutan

dari kajian teori untuk memberikan penjelasan kepada pembaca,

mengapa peneliti mempunyai anggapan seperti yang dinyatakan dalam

hipotesis. Biasanya untuk memperjelas maksud peneliti kerangka

19

pikir peneliti serta kaitan antar variabel yang diteliti. Bagan tersebut

disebut juga dengan nama paradigma atau model penelitian.

2.4.Asumsi Dasar Penelitian

Hipotesis merupakan jawaban sementara atas permasalahan yang ada,

yang diteliti, dan akan diuji kebenarannya. Hipotesis ini di rumuskan

berdasarkan kajian teori dan kerangka berpikir.

BAB III METODOLOGI PENELITIAN 3.1.Metodologi Penelitian

Metodologi penelitian menjelaskan metode yang digunakan dalam

penelitian ini.

3.2.Fokus Penelitian

Bagian ini membatasi dan menjelaskan substansi materi kajian

penelitian yang akan dilakukan.

3.3.Lokasi Penelitian

Menjelaskan tempat (lokus) penelitian dilakukan. Menjelaskan tempat

penelitian serta alasan pemilihannya.

3.4.Variabel Penelitian

3.4.1. Definisi Konseptual memberikan penjelasan konsep dari variabel yang akan diteliti menurut pendapat peneliti

berdasarkan kerangka teori yang digunakan.

3.4.2. Definisi Operasional merupakan penjabaran konsep atau variabel penelitian dalam menjabarkan fenomena yang akan

3.5.Instrumen Penelitian

Instrument penelitian menjelaskan tentang proses penyusunan dan

jenis alat pengumpul data yang digunakan.

3.6.Informan Penelitian

Informan Penelitian menjelaskan tentang informan yang akan

memberikan berbagai macam informasi yang dibutuhkan oleh peneliti.

3.7.Teknik Pengolahan dan Analisis Data

Menjelaskan tentang analisis beserta rasionalitas yang sesuai dengan

sifat data yang diteliti.

3.8.Tempat dan Waktu

Menjelaskan tentang tempat dan waktu penelitian dilaksanakan.

DAFTAR PUSTAKA

Berisi daftar referensi yang digunakan dalam penyusunan skripsi.

Lampiran

21

BAB II

TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN

ASUMSI DASAR PENELITIAN

2.1Landasan Teori

Pada bab ini peneliti akan menggunakan beberapa teori yang mendukung

masalah dalam penelitian ini, yang berfungsi untuk menjelaskan dan menjadi

panduan dalam penelitian. Teori yang akan digunakan adalah beberapa teori yang

mendukung masalah penelitian ini mengenai Pengelolaan Retribusi Pelayanan

Pasar Pandeglang di Kabupaten Pandeglang diantaranya adalah teori Manajemen,

Pengelolaan, retribusi pelayanan pasar.

2.1.1 Definisi Manajemen

Menurut Haiman dalam Manullang (2004:3) Manajemen adalahfungsi

untuk mencapai sesuatu melalui kegiatan orang lain dan mengawasi usaha-usaha

individu untuk mencapai tujuan bersama.

Menurut R. Terry dalam Amirullah and Budiyono (2004:7)

“Manajemen merupakan suatu proses khas yang terdiri dari tindakan-tindakan perencanaan, pengorganisasian, penggerakan dan pengendalian yang dilakukan untuk menentukan serta mencapai sasaran-sasaran yang telah ditentukan melalui pemanfaatan sumber daya manusia dan sumber-sumber lainnya”.

Sedangkan Menurut Hasibuan (2011:1)

“Manajemen berasal dari kata to manage yang artinya mengatur. Pengaturam dilakukan melalui proses dan diatur berdasarkan urutan dari fungsi-fungsi manajemen itu. Jadi, manajemen merupakan suatu proses untuk mewujudkan tujuan yang diinginkan. Karena manajemen diartikan mengatur maka timbul

1. Apa yang diatur ?

Yang diatur adalah semua unsur-unsur manajemen yang terdiri dari men, money, methods, materials, machines, and market, disingkat dengan 6M dan semua aktivitas yang ditimbulkannya dalam proses manajemen itu.

2. Kenapa harus diatur?

Agar 6M itu lebih berdaya guna, berhasil guna, terintegrasi, dan terkoordinasi dalam mencapai tujuan yang optimal.

3. Siapa yang mengatur?

Yang mengatur adlah pemimpin dengan wewenang kepemimpinannya melalui instruksi atau persuasi, sehingga 6M dan semua proses manajemen tertuju serta terarah kepada tujuan yang diinginkannya. 4. Bagaimana mengaturnya?

Mengaturnya yaitu melalui proses dari urutan fungsi-fungsi manajemen ( perencanaan, engorgansasian, pengarahan, dan pengendalian = planning, organizing, directing, and controlling). 5. Dimana harus diatur?

Dalam suatu organisasi atau perusahaan, karena organisasi merupakan "alat" dan "wadah" (tempat) untuk mengatur 6M dan semua aktivitas proses manajemen dalam mencapai tujuannya.

Perlu dihayati bahwa manajemen dan organisasi bukan tujuan, tetapi

hanya alat untuk mencapai tujuan yang diinginkan, karena tujuan yang ingin

dicapai itu adalah pelayanan dan atau laba (profit).

Walaupun manajemen dan organisasi hanya merupakan “alat dan wadah”

saja, tetapi harus diatur dengan sebaik-baiknya. Karena jika manajemen dan

organisasi ini baik maka tujuan optimal dapat diwujudkan, pemborosan terhindari,

dan semua potensi yang dimiliki akan lebih bermanfaat.

Drs. H. Malayu S.P. Hasibuan

Manajemen adalah ilmu dan seni mengatur proses pemanfaatan sumber daya manusia dan sumber-sumber lainnya secara efektif dan efisien untuk mencapai suatu tujuan tertentu.

Andrew F. Sikula

23

yang dimiliki oleh perusahaan sehingga akan dihasilkan suatu produk atau jasa secara efisien.

G.R Terry

Manajemen adalah suatu proses yang khas yang terdiri dari tindakan-tindakan perencanaan, pengorganisasian, pengarahan, dan pengendalian yang dilakukan untuk menentukan serta mencapai sasaran-sasaran yang telah ditentukan melalui pemanfaatan sumber daya manusia dan sumber-sumber lainnya.

Harold Koontz dan Cyril O’Donnel

Manajemen adalah usaha mencapai suatu tujuan tertentu melalui kegiatan orang lain. Dengan demikian manajer mengadakan koordinasi atas sejumlah aktivitas orang lain yang meliputi perencanaan, pengorganisasian, penempatan, pengarahan, dan pengendalian.

Jadi, dari pengertian diatas mengenai manajemen dapat disimpulkan

bahwa Manajemen adalah suatu proses yang mengatur kegiatan orang lain terdiri

dari tindakan-tindakan perencanaan, pengorganisasian, penggerakan dan

pengendalian untuk mewujudkan tujuan yang diinginkan melalui pemanfaatan

sumber daya manusia dan sumber-sumber lainnya.

2.1.1.1Pentingnya Manajemen

Dalam Hasibuan (2011 : 3), pada dasarnya kemampuan manusia itu

terbatas (fisik, pengetahuan, waktu, dan perhatian) sedangkan kebutuhannya tidak

terbatas. Usaha untuk memenuhi kebutuhan dan terbatasnya kemampuan dalam

melakukan pekerjaan mendorong manusia membagi pekerjaan, tugas, dan

tanggung jawab. Dengan adanya pembagian kerja, tugas dan tanggung jawab ini

maka terbentuklah kerja sama dan keterikatan formal dalam suatu

organisasi. Dalam organisasi ini maka pekerjaan yang berat dan sulit akan dapat

Pada dasarnya manajemen itu penting, sebab :

1. Pekerjaan itu berat dan sulit untuk dikerjakan sendiri, sehingga diperlukan pembagian kerja, tugas, dan tanggung jawab dalam menyelesaikannya. 2. Perusahaan akan dapat berhasil baik, jika manajemen diterapkan dengan

baik.

3. Manajemen yang baik akan meningkatkan daya guna dan hasil guna semua potensi yang dimiliki.

4. Manajemen yang baik akan mengurangi pemborosan-pemborosan.

5. Manajemen menetapkan tujuan dan usaha untuk mewujudkan dengan memanfaatkan 6M dalam proses manajemen tersebut.

6. Manajemen perlu untuk kemajuan dan pertumbuhan.

7. Manajemen mengakibatkan pencapaian tujuan secara teratur. 8. Manajemen merupakan suatu pedoman pikiran dan tindakan.

9. Manajemen selalu dibutuhkan dalam setiap kerja sama sekelompok orang.

Manajemen selalu terdapat dan sangat penting untuk mengatur semua

kegiatan dalam rumah tangga, sekolah, koperasi, yayasan-yayasan, pemerintahan

dan lain sebagainya. Dengan manajemen yang baik maka pembinaan kerja sama

akan serasi dan harmonis, saling menghormati dan mencintai, sehingga tujuan

optimal akan tercapai. Begitu pentingnya peranan manajemen dalam kehidupan

manusia mengharuskan kita mempelajari, menghayati, dan menerapkannya demi

hari esok yang lebih baik.

2.1.1.2Tujuan Manajemen

Menurut Hasibuan (2011 : 17) pada dasarnya setiap aktivitas atau kegiatan

selalu mempunyai tujuan yang ingin dicapai. Tujuan individu adalah untuk dapat

memenuhi kebutuhan-kebutuhannya berupa materi dan nonmateri dari

hasilkerjanya. Tujuan organisasi adalah mendapatkan laba (business organization)

atau pelayanan/pengabdian (public organization) melalui proses manajemen itu.

Tujuan yang ingin dicapai selalu ditetapkan dalam suatu rencana (plan),

25

untuk diperjuangkan berdasarkan pada potensi yang dimiliki. Jika tujuan jelas,

realistis, dan cukup menantang maka usaha-usaha untuk mencapainya cukup

besar. Sebaliknya, jika tujuan ditetapkan terlalu mudah atau terlalu muluk maka

motivasi untuk mencapainya rendah.

2.1.1.3Fungsi Manajemen

Menurut Hasibuan (2011 : 37-38) Manajemen oleh para penulis dibagi

atas bebarapa fungsi. Pembagian fungsi-fungsi manajemen ini tujuannya adalah :

a. Supaya sistematika urutan pembahasannya lebih teratur;

b. Agar analisis pembahasannya lebih mudah dan lebih mendalam; c. Untuk menjadi pedoman pelaksanaan proses manajemen bagi manajer.

Pembagian fungsi-fungsi manajemen menurut beberapa ahli manajemen,

diantaranya yaitu :

3. Menurut DR. S.P Siagian

f. Reporting

g. Budgeting

5. Menurut Harold Koontz & Cyril O'Donnel

a. Planning

b. Organizing

c. Staffing d. Directing e. Controlling

Jadi keberhasilan suatu kegiatan atau pekerjaan tergantung dari

manajemen yang dilakukan. Pekerjaan itu akan berhasil apabila manajemennya

baik dan teratur, dimana manajemen itu sendiri merupakan suatu perangkat

dengan melakukan proses tertentu dalam fungsi yang terkait. Serangkaian tahapan

kegiatan mulai awal melakukan kegiatan atau pekerjaan sampai akhir tercapainya

tujuan kegiatan atau pekerjaan.

2.1.1.4Karakteristik manajemen dalam menjalankan perannya (Reksohadiprodjo, 2005 : 1.4) antara lain :

1. Hubungan antar pribadi sebagai simbol andalan, pemimpin dan penghubung.

2. Pemberi informasi sebagai pusat pemantau, penyebar berita dan penyambung lidah/wakil anggota; dan

3. Pengambil keputusan sebagai wiraswasta pengendali gangguan, pengalokasi sumber daya dan musyawarah.

Di dalam rangka menjalankan perannya serta mengimplementasikan fungsi-fungsi manajemen harus memiliki keterampilan tertentu, yaitu :

1. Manajemen bawah harus lebih banyak memiliki keterampilan teknis, sedikit keterampilan konseptual;

2. Manajemen menengah harus lebih banyak memiliki keterampilan konseptual daripada manajemen bawah dan sedikit keterampilan teknis;

27

Kalau kita adakan pertemuan (matching) antara peringkat, peranan,

keterampilan dan proses manajemen maka dapat diperoleh situasi seperti terdapat

dalam :

Gambar 2.1

Manajemen Peran Keterampilan Proses Peringkat Wawasan Manajemen Manajemen Manajemen Puncak Umum Pengambilan Konseptual Perencanaan

Lini Keputusan Pengorganisasian Staf

Menengah Informasional Manusiawi Pengarahan

Fungsional Pengkoordinasian

Bawah Hubungan Teknis Pengawasan Pribadi

Gambar 2.1 Hubungan antara manajemen dengan peranan keterampilan dan proses manajemen (Reksohadiprodjo, 2005 : 1.4)

2.1.2 Definisi Pengelolaan

Pengelolaan diartikan sebagai suatu rangkaian atau usaha yang dilakukan

oleh sekelompok orang untuk melakukan serangkaian kerja dalam mencapai

tujuan tertentu. Definisi pengelolaan oleh para ahli terdapat beberapa

perbedaan-perbedaan, hal ini disebabkan oleh para ahli meninjau pengelolaan dari segi

fungsi, benda, kelembagaan dan yang meninjau pengelolaan sebagai suatu

kesatuan. Namun jika dipelajari pada prinsipnya definisi-definisi tersebut

mengandung pengertian dan tujuan yang sama (Sari, 2014 :41) dalam Parhani

(2016 :48).

Menurut Kamus Besar Bahasa Indonesia Pengelolaan adalah

“(1) proses, cara, perbuatan mengelola; (2) proses melakukan kegiatan

membantu merumuskan kebijaksanaan dan tujuan organisasi; (4) proses yang memberikan pengawasan pada semua hal yang terlibat di

pelaksanaan kebijaksanaan dan pencapaian tujuan”.

Menurut Balderton (dalam Adisasmita, 2011 : 21) pengelolaan sama

dengan manajemen yaitu menggerakan, mengorganisasikan, dan mengarahkan

usaha manusia untuk memanfaatkan secara efektif material dan fasilitas untuk

mencapai suatu tujuan.

Selanjutnya Adisasmita (2011:22) mengemukakan bahwa :

“Pengelolaan bukan hanya melaksanakan suatu kegiatan, akan tetapi merupakan rangkaian kegiatan yang meliputi fungsi-fungsi manajemen, seperti perencanaan, pelaksanaan, dan pengawasan untuk mencapai tujuan

secara efektif dan efisien”.

Jadi, menurut beberapa pengertian yang dikemukakan diatas, peneliti

menyimpulkan bahwa pengelolaan adalah suatu proses, perencanaan,

pengendalian dan pemanfaatam semua sumber daya yang berkelanjutan untuk

mencapai tujuan secara efektif dan efisien..

2.1.3 Manajemen Keuangan Daerah

Manajemen keuangan sektor publik (pemerintah pusat dan daerah) secara

sederhana didefinisikan, yaitu bagaimana pemerintah mencari sumber pendapatan

dan bagaimana pemerintah mengalokasikannya (how to get fund and how to

allocate the fund). Sejak era reformasi, khususnya reformasi dalam pengelolaan

keuanga daerah, pemerintah daerah diharapkan mampu mengoptimalkan

pendanaan dari sumber pendapatan asli daerah. Upaya peningkatan penerimaan

dari pendapatan asli daerah (PAD) perlu mendapat perhatian yang serius dari

29

agar daerah tidak terlalu mengandalkan atau menggantungkan harapan pada

pemerintah pusat, tetapi harus mampu mandiri sesuai dengan cita-cita otonomi

yang nyata dan bertanggung jawab, (Halim, 2016 : 164).

Secara garis besar, manajemen keuangan daerah dapat dibagi menjadi dua

bagian, yaitu manajemen penerimaan daerah dan manajemen pengeluaran daerah,

(Mardiasmo, 2004 :104). Evaluasi terhadap pengelolaan keuangan daerah dan

pembiayaan pembangunan daerah mempunyai implikasi yang sangat luas. Kedua

komponen tersebut akan sangat menentukan kedudukan suatu pemerintah daerah

dalam rangka melaksanakan otonomi daerah.

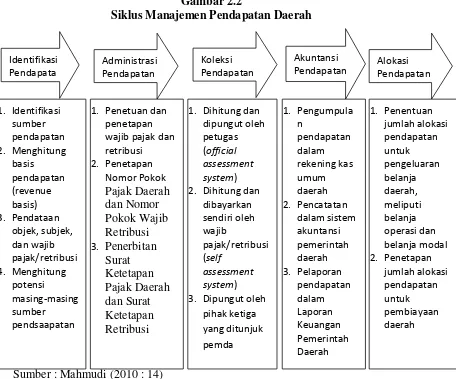

Dalam Mahmudi (2010 : 14) tahapan siklus manajemen pendapatan daerah

adalah identifikasi sumber, administrasi, koleksi, pencatatan atau akuntansi, dan

alokasi pendapatan.

Identifikasi Sumber Pendapatan

Pada tahap identifikasi kegiatan yang dilakukan berupa pendataan sumber-sumber pendapatan termasuk menghitung potensi pendapatan. Identifikasi pendapatan pemerintah, meliputi :

1. Pendataan objek pajak, subjek pajak, dan wajib pajak

2. Pendataan objek retribusi, subjek retribusi, dan wajib retribusi 3. Pendataan sumber penerimaan bukan pajak

4. Pendataan lain-lain pendapatan yang sah

5. Pendataan potensi pendapatan untuk masing-masing jenis pendapatan

Administrasi Pendapatan

Administrasi pendapatan sangat penting dalam siklus manajemen pendapatan sebab tahap ini akan menjadi dasar untuk melakukan koleksi pendapatan. Pada tahap administrasi pendapatan, kegiatan yang dilakukan meliputi :

1. Penetapan wajib pajakdan retribusi 2. Penentuan jumlah pajak dan retribusi

Koleksi Pendapatan

Tahap koleksi pendapatan meliputi penarikan, pemungutan, penagihan dan pengumpulan pendapatan baik yang berasal dari wajib pajak daerah dan retribusi daerah, dana perimbangan dari pemerintah pusat maupun sumber lainnya. Khusus untuk pemungutan pajak daerah dan retribusi daerah dapat digunakan beberapa sistem, antara lain :

1. Self assessment system

2. Official assessment system, dan 3. Joint collection

Selfassessment system adalah sistem pemungutan pajak daerah yang dihitung, dilaporkan, dan dibayarkan sendiri oleh wajib pajak daerah. Dengan sistem ini wajib pajak mengisi Surat Pemberitahuan Pajak Daerah (SPTPD) dan membayarkan pajak terutangnya ke Kantor Pelayanan Pajak Daerah (KPPD) atau unit kerja yang ditetapkan pemerintah daerah. Official assessment system adalah sistem pemungutan pajak yang nilai pajaknya ditetapkan oleh pemerintah dalam hal ini ditetapkan oleh gubernur/bupati/walikota melalui penerbitan Surat Ketetapan Pajak Daerah dan Surat Ketetapan Retribusi Daerah yang menunjukkan jumlah pajak atau retribusi terutang. Wajib pajak atau retribusi daerah selanjutnya berdasarkan SKP-Daerah dan SKR tersebut membayarkan pajak/retribusi terutangnya melalui bendahara penerimaan atau bendahara penerimaan pembantu pada masing-masing instansi pemungut, atau bisa juga pembayaran dilakukan melalui bank, kantor pos atau lembaga lain yang ditunjuk pemerintah daerah. Sementara itu, joint collection system adalah sistem pemungutan pajak daerah yang dipungut oleh pemungut pajak yang ditunjuk pemerintah daerah. contoh joint collection system adalah pemungutan pajak penerangan jalan oleh PLN, pajak bahan bakar kendaraan bermotor oleh Pertamina, dan sebagainya.

Pencatatan (Akuntansi) Pendapatan

31

terdapat dana nonbudgeter yang dipermasalahkan transparansi dan akuntabilitasnya.

Alokasi Pendapatan

Tahap terakhir siklus manajemen pendapatan adlag alokasi pendapatan, yaitu pengambilan keputusan untuk menggunakan dana yang ada untuk membiayai pengeluaran daerah yang dilakukan. Pengeluaran daerah meliputi pengeluaran belanja, yaitu belanja operasi dan belanja modal, maupun untuk pembiayaan pengeluaran yang eliputi pembentukan dana cadangan, penyertaan modal daerah, pembayaran utang, dan pemberian pinjaman daerah.

Gambar 2.2

Siklus Manajemen Pendapatan Daerah

Sumber : Mahmudi (2010 : 14)

Dalam Penelitian ini, peneliti menggunakan teori Manajemen Keuangan

Daerah dari Mahmudi (2010:17-18) mengatakan pada dasarnya terdapat beberapa

prinsip dasar yang perlu diperhatikan pemerintah daerah dalam membangun

sistem manajemen penerimaan daerah, yaitu : Identifikasi

Pendapatan Alokasi Pendapatan

Perluasan Basis Penerimaan

Peningkatan pendapatan dapat dilakukan pada tataran kebijakan maupun perbaikan administrasinya. Upaya melakukan perluasan basis penerimaan merupakan salah satu bentuk peningkatan pendapatan melalui kebijakan. Yang dimaksud perluasan basis penerimaan adalah memperluas sumber penerimaan. Untuk memperluas basis, pemerintah daerah dapat melakukannya dengan cara berikut :

1. Mengidentifikasi pembayar pajak/retribusi dan menjaring wajib pajak/retribusi baru.

2. Mengevaluasi tarif pajak/retribusi

3. Meningkatkan basis data objek pajak/retribusi

4. Melakukan penilaian kembali (appraisal) atas objek pajak/retribusi

Pengendalian atas Kebocoran Pendpatan

Untuk mengoptimalkan pendapatan, pemerintah daerah harus melakukan pengawasandan pengendalian yang memadai. Sumber-sumber kebocoran harus diidentifikasi dan segera diatasi. Kebocoran pendapatan bisa disebabkan karena penghindaraan pajak (tax avoidance), penggelapan pajak (tax evasion), pungutan liar, atau korupsi petugas. Untuk mengurangi kebocoran pendapatan beberapa langkah yang dapat dilakukan antara lain:

1.Melakukan audit, baik rutin maupun insidental 2.Memperbaiki sistem akuntansi penerimaan daerah

3.Memberikan penghargaan yang memadai bagi masyarakat yang taat pajak dan hukuman (sanksi) yang berat bagi yang tidak mematuhinya

4.Meningkatkan disiplin dan moralitas pegawai yang terlibat dalam pemungutan pendapatan

Peningkatan Efisiensi Administrasi Pendapatan

Efisiensi administrasi pajak sangat berpengaruh terhadap peningkatan kinerja penerimaan daerah. Masyarakat yang sebenarnya sudah memiliki kesadaran membayar pajak bisa jadi enggan membayar pajak karena alasan rumitnya mengurus pajak. Demikian pula investor yang ingin berinvestasi di daerah sering kali enggan masuk ke daerah karena hambatan birokrasi termasuk administrasi pajak yang berbelit-belit dan berbagai pungutan di daerah. Terdapat beberapa cara yang dapat dilakukan pemerintah daerah untuk meningkatkan efisiensi administrasi pajak, yaitu sebagai berikut :

1.Memperbaiki prosedur administrasi pajak sehingga lebih mudah dan sederhana 2.Mengurangi biaya pemungutan pendapatan

33

Transparansi dan Akuntabilitas

Aspek penting lainnya dalam sistem manajemen penerimaan daerah adalah transparansi dan akuntabilitas. Dengan adanya transparansi dan akuntabilitas maka pengawasan dan pengendalian manajemen pendapatan daerah akan semakin baik. Selain itu, kebocoran pendapatan juga dapat lebih ditekan. Untuk melaksanakan prinsip transparansi dan akuntabilitas inimemang membutuhkan beberapa persyaratan.

1.Adanya dukungan Teknologi Informasi (TI) untuk membangun Sistem Informasi Manajemen Pendapatan Daerah

2.Adanya staf yang memiliki kompetensi dan keahlian yang memadai

3.Tidak adanya korupsi sistemik di lingkungan entitas pengelola pendapatan daerah

Sumber penerimaan daerah yang diatur menurut Undang-Undang Nomor

33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah, sebagaimana dikutip dari Mahmudi (2010 : 62-64) sumber

dan klasifikasi Pendapatan Daerah dan Kabupaten/Kota yaitu :

1. Pendapatan Asli Daerah

6) Pajak Pengambilan Bahan Galian C 7) Pajak Parkir

8) Pajak Air Bawah Tanah 9) Pajak Sarang Burung Walet 10)Pajak Lingkungan

b. Retribusi Daerah

1) Retribusi Jasa Umum

a) Retribusi Pelayanan Kesehatan

b) Retribusi Pelayanan Persampahan/Kebersihan c) Retribusi Biaya KTP dan Akte Catatan Lahir

d) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat e) Retribusi Pelayanan Parkir di Tepi Jalan Umum

f) Retribusi Pelayanan Pasar

g) Retribusi Pengujian Kendaraan Bermotor

h) Retribusi Pemeriksaan Alat Pemadam Kebakaran i) Retribusi Penggantian Alat Cetak Peta

3) Retribusi Perizinan tertentu

c. Hasil pengelolaan kekayaan daerah yang dippisahkan bagian laba Badan Usaha Milik Daerah (BUMD) dan hasil kerja sama dengan pihak ketiga.

d. Lain-lain Pendapatan Asli Daerah (PAD) yang sah.

2. Dana Perimbangan, yaitu dana yang bersumber dari pendapatan Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

a. Dana Bagi Hasil 1) Bagi Hasil Pajak

2) Bagi Hasil Bukan Pajak (Sumber Daya Alam) b. Dana Alokasi Umum

c. Dana Alokasi Khusus 3. Lain-lain Pendapatan yang Sah

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah

yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan (Pasal1 angka 18), ( Halim, 2016 : 164). Sumber pendapatan asli

daerah terdiri atas hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah (Pasal 6 ayar 1).

PAD merupakan salah satu komponen sumber penerimaan daerah selain

penerimaan dana transfer, dan lain-lain pendapatan yang sah .

Manajemen pendapatan/ penerimaan daerah sangat erat kaitannya dengan

kemampuan pemerintah dalam mengelola potensi fiskal daerah. Potensi fiskal

daerah adalah kemampuan daerah dalam menghimpun sumber-sumber pendapatan

yang sah. Berhasil tidaknya pemerintah daerah dalam memperoleh pendapatan

daerah sangat dipengaruhi oleh sistem manajemen pendapatan yang digunakan.

pada dasarnya terdapat beberapa prinsip dasar yang perlu diperhatikan pemerintah

daerah dalam membangun sistem manajemen daerah (Mahmudi, 2010 : 17), yaitu

:

1. Peluasan basis penerimaan;