ANALISIS HUKUM PRINSIP TRANSPARANSI PENGELOLAAN

KEGIATAN USAHA YAYASAN MENURUT UNDANG-UNDANG

NOMOR 16 TAHUN 2001 JO UNDANG-UNDANG NOMOR 28

TAHUN 2004 (STUDI PADA YAYASAN

PROF. DR. H. KADIRUN YAHYA)

TESIS

Oleh

IRMA FATMAWATI

077005077/HK

FAKULTAS HUKUM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS HUKUM PRINSIP TRANSPARANSI PENGELOLAAN

KEGIATAN USAHA YAYASAN MENURUT UNDANG-UNDANG

NOMOR 16 TAHUN 2001 JO UNDANG-UNDANG NOMOR 28

TAHUN 2004 (STUDI PADA YAYASAN

PROF. DR. H. KADIRUN YAHYA)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Humaniora dalam Program Studi Ilmu Hukum pada Fakultas Hukum

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

IRMA FATMAWATI

077005077/HK

FAKULTAS HUKUM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS HUKUM PRINSIP TRANSPARANSI PENGELOLAAN KEGIATAN USAHA YAYASAN MENURUT UNDANG-UNDANG NOMOR 16 TAHUN 2001 JO UNDANG-UNDANG NOMOR 28 TAHUN 2004 (STUDI PADA YAYASAN PROF. DR. H. KADIRUN YAHYA)

Nama Mahasiswa : Irma Fatmawati Nomor Pokok : 077005077 Program Studi : Ilmu Hukum

Menyetujui, Komisi Pembimbing

(Prof. Dr. Bismar Nasution, SH. MH) Ketua

(Dr. Sunarmi, SH. M.Hum) (Dr. T. Keizerina Devi. A. SH. CN. M.Hum) Anggota Anggota

Ketua Program Studi Dekan

(Prof. Dr. Bismar Nasution, SH. MH) (Prof. Dr. Runtung Sitepu, SH. M.Hum)

Telah diuji pada

Tanggal 20 November 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Bismar Nasution, SH. MH Anggota : 1. Dr. Sunarmi, SH. M.Hum

ABSTRAK

Yayasan dalam menjalankan kegiatannya bersifat sosial, keagamaan dan kemanusiaan. Yayasan umumnya menerima pendapatan (income) yang berlebih (surplus) setelah dikurangi biaya-biaya. Maka kelebihan pendapatan tersebut bukan merupakan keuntungan organ yayasan, tetapi merupakan kekayaan yayasan yang sering dimanfaatkan untuk kepentingan pribadi oleh organ yayasan.

Akhir-akhir ini banyak yang mendirikan yayasan dengan mengutamakan profit atau mengejar/mencari keuntungan dan/atau penghasilan sebesar-besarnya. Padahal pada rumusan Pasal 3 ayat (2) dikatakan dengan jelas bahwa “Yayasan tidak boleh membagikan hasil kegiatan usaha kepada pembina, pengurus dan pengawas”. Dengan rumusan yang demikian, maka hasil keuntungan yayasan tidak dapat dipergunakan oleh organ yayasan termasuk pembina, pengurus dan pengawas yayasan untuk memperkaya diri pribadi.

Yayasan sebagai suatu lembaga yang diakui secara resmi sebagai suatu badan hukum yang dapat menyelenggarakan sendiri kegiatannya dengan harta kekayaan yang terpisah dan berdiri sendiri. Maka kebanyakan kegiatan yang diselenggarakan para pendiri yayasan lebih condong mengembangkan yayasan ke dunia usaha pendidikan karena pendidikan adalah merupakan tonggak kehidupan masyarakat menuju ke depan dan tidak berlaku surut bahkan semakin banyak manusia semakin meningkatnya masyarakat membutuhkan pendidikan sehingga yayasan yang berstatus pendidikan tidak tertutup kemungkinan usahanya akan menurun, bahkan keberadaan yayasan oleh pemerintah juga mendorong peningkatannya dengan jalan pemerintah menyalurkan bantuan dana untuk meningkatkan mutu kualitas pendidikan, tapi para pendiri yayasan selalu mencoba-mencoba untuk mencari keuntungan dengan tidak menyalurkan dana bantuan tersebut secara keseluruhan demikian juga sebagai hasil keuntungan yayasan yang selalu dimanfaatkan pendiri yayasan sebagai mata pencahariannya sehingga hasil keuntungan yayasan tidak dapat dimanfaatkan lagi untuk keperluan merehabilitasi yayasan. Bahkan pendiri yayasan sama sekali tidak menerapkan prinsip keterbukaan (full disclosure) secara akuntabilitas yang tujuannya agar semua transaksi keuangan yayasan dan semua dana yang ada dilaporkan sesuai yang diterapkan dalam undang-undang yayasan baik dalam pelaporan keuangan dan pemenuhan kewajiban perpajakan. Karena semua yang dilaksanakan oleh pengurus yayasan berarti pengurus yayasan sebagai peran kunci bagi jalannya yayasan.

Yayasan tidak mungkin dapat menjalankan kegiatannya tanpa adanya pengurus, demikian juga keberadaan pengurus bergantung sepenuhnya pada eksistensi dari yayasan. Ini berarti pengurus merupakan organ kepercayaan yayasan sebagai pengemban (fiduciary duty) bagi kepentingan yayasan untuk mencapai maksud dan tujuan yayasan.

ABSTRACT

In doing social activity, religious and humanity, the foundation take an income after reduced the expenses get the surplus finally, then it is not the profit, but the surplus have to be put as a foundation property which is used for personil interest by foundation organizer.

Recently, there are so many businessmen built the foundation by emphasizing the profit as big as possible. Where as in the rule of chapter 3 text 2 clearly said that “The foundation can not share the result of the activity affort to the founder, organizer, and controller”. With that rule, then the foundation profit can not be used by foundation organ including the foundation founder, organizer and controle to enrich themselves.

Because the foundation as an organization is acknowledge officially as a corporation can organize its own activity with separate property and stand property. Mostly the activity which is organized by the foundation founder is dominate to develop the foundation to education world effort because education is a main people life to progress and not decrease but so much human then so much increasing people need education then the foundation has education status, probably their effort will get down, even the existence of the foundation by government is also to push the increasing by distributing fund contribution to increase education quality, but the foundation founders are always try to look for the profit by not distribute the fund contribution entirely and as the profit result the foundation is always used by the foundation founders as means of their subsistence, then the result of foundation profit can not be used again for the need The foundation rehabilitation.

Even the foundation founders are not make principle of transparency (full disclosure) accountability which is the purpose that all the foundation financial transactions and all the exist funds are reported according to the foundation law in a financial reporting and tax obligation. All of the is done by the foundation founder means the foundation organizer is a main to the foundation procedure.

The foundation can not do its activity without the organizer, thus the existence of the organizer depend on the existence from the foundation. It means the organizer is a foundation organ reliable as fiduciary duty for the foundation interest to get intention and foundation purpose.

KATA PENGANTAR

Pertama-tama penulis mengucapkan puji dan syukur kehadirat Allah SWT

yang Maha Pengasih lagi Maha Penyayang, dengan rahmat dan karunia-Nya jualah

akhirnya penulis dapat menyelesaikan tesis ini dengan judul: “Analisis Hukum

Prinsip Transparansi Pengelolaan Kegiatan Usaha Yayasan Menurut Undang-Undang

Nomor 16 Tahun 2001 jo Undang-Undang Nomor 28 Tahun 2004” (Studi pada

Yayasan Prof. DR. H. Kadirun Yahya).

Tesis ini dibuat dengan tujuan untuk melengkapi salah satu syarat dalam

menyelesaikan Program Studi Magister Ilmu Hukum Sekolah Pascasarjana

Universitas Sumatera Utara.

Dalam kehidupan manusia selalu membutuhkan bantuan dari orang lain, oleh

karena itu pada kesempatan ini penulis mengucapkan terima kasih yang tak terhingga

kepada:

1. Bapak Prof. Chairuddin P. Lubis, DTM&H. Sp.A(K). selaku Rektor atas

kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan

menyelesaikan pendidikan pada Program Studi Magister Ilmu Hukum

Fakultas Hukum Sekolah Pascasarjana Universitas Sumatera Utara;

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B. M.Sc selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara;

3. Bapak Prof. Dr. Runtung Sitepu, SH. M.Hum selaku Dekan Fakultas Hukum

Universitas Sumatera Utara;

4. Bapak Prof. Dr. Bismar Nasution, SH. MH selaku Pembimbing Utama

sekaligus Ketua Program Studi Ilmu Hukum Sekolah Pascasarjana

Universitas Sumatera Utara yang telah memberikan bimbingan sampai

akhirnya penulis dapat menyelesaikan perkuliahan pada Program Studi

Magister Ilmu Hukum Fakultas Hukum Sekolah Pascasarjana Universitas

5. Ibu Dr. Sunarmi, SH. M.Hum dan Ibu Dr. T. Keizerina Devi A. SH. CN.

M.Hum selaku Dosen Pembimbing yang telah banyak memberikan masukan

dan arahan dalam penyelesaian tesis ini;

6. Para Guru Besar dan semua Staf Pengajar Program Studi Magister Ilmu

Hukum Fakultas Hukum Sekolah Pascasarjana Universitas Sumatera Utara

yang telah memberikan ilmu dan pengetahuannya kepada penulis selama

mengikuti proses perkuliahan;

7. Teman-teman sekretariat Program Studi Magister Ilmu Hukum Fakultas

Hukum Sekolah Pascasarjana Universitas Sumatera Utara, atas bantuan dan

informasinya yang diberikan kepada penulis dalam proses penyelesaian

perkuliahan sehingga pembuatan tesis;

8. Teman-teman kuliah di Program Studi Ilmu Hukum Fakultas Hukum Sekolah

Pascasarjana Universitas Sumatera Utara, terutama Ellika Sari, Andoko,

Isdiana, Abdillah, Theresia dan Rudi Saut yang telah banyak memberikan

masukan dan motivasi pada penulis sehingga tesis ini dapat selesai;

9. Teman-teman di Yayasan Prof. DR. H. Kadirun Yahya yang telah banyak

memberi informasi kepada penulis;

10.Terima kasih yang tak terhingga penulis ucapkan kepada Ayahanda (alm)

H.M. Djafar Ali, SH. dan Ibunda yang tercinta Hj. Sri Hayati, SH serta suami

tercinta H. Akhmad Taufik, SE. MBA beserta anak-anak Ahmad Yazid dan

Ahmad Zulkifli, adik-adik H.M. Isa Indrawan, SE. MM. MBA. Hj. Isma

Khaizerani, ST dan H. Ahmad Baqi Arifin, SH. MM. MBA yang telah

sangat setia dan tabah mendampingi dan membantu penulis dalam kehidupan;

11.Dan tak lupa penulis ucapkan terima kasih kepada semua pihak yang tak

dapat penulis cantumkan nama-namanya di sini, yang telah membantu penulis

Akhirnya penulis berharap tesis ini dapat bermanfaat bagi pengembangan

keilmuan dan segala masukan serta saran untuk penyempurnaan tesis ini saya

mengucapkan terima kasih.

Medan, Oktober 2009

Penulis,

RIWAYAT HIDUP

Nama : Irma Fatmawati

Lahir/Tempat : Medan, 16 April 1966

Agama : Islam

Pekerjaan : Ibu Rumah Tangga

Alamat : Jl. Gatot Subroto Km. 4.5 Medan

Telepon : 061- 30106105

Hp : 061- 8459329

Pendidikan :

SD Harapan 1972-1978

SMP Harapan 1978-1982

SMA Panca Budi 1982-1985

Fak. Ilmu Sosial USU 1985-1990

Fak. Hukum Panca Budi 1994-1996

Sekolah Pascasarjana Hukum USU 2007-2009

Suami : Akhmad Taufiq

Anak : 1. Ahmad Yazid

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ………... vii

DAFTAR GAMBAR... x

BAB I PENDAHULUAN... 1

A. Latar Belakang……….. 1

B. Perumusan Masalah……….. 13

C. Tujuan Penelitian……….. 13

D. Manfaat Penelitian……… 14

E. Keaslian Penelitian………... 14

F. Kerangka Teori dan Konsepsi... 15

1. Kerangka Teori……… 15

2. Kerangka Konsepsi………. 18

G. Metode Penelitian... 20

1. Jenis dan Sifat Penelitian………... 20

2. Metode Pendekatan………... 20

4. Tekhnik Pengumpulan Data……….… 22

5. Analisis Data……… 22

BAB II PRINSIP TRANSPARANSI DALAM PENGELOLAAN KEGIATAN USAHA YAYASAN MENURUT UNDANG- UNDANG NOMOR 16 TAHUN 2001 JO UNDANG-

UNDANG NOMOR 28 TAHUN 2004... 23

A. Prinsip Transparansi dalam Pengelolaan Yayasan... 23

1. Pengertian dan Karakteristik Prinsip Transparansi... 23

2. Fungsi Prinsip Transparansi dalam Pengelolaan

Yayasan... 24

3. Kedudukan Prinsip Transparansi dalam Good

Corporate Governance... 26

B. Pengaturan Prinsip Transparansi dalam UU No. 16

Tahun 2001 jo UU No. 28 Tahun 2004... 35

1. Prinsip Transparansi dalam Pengaturan Yayasan Sebelum Keluarnya UU No. 16 Tahun 2001 jo

UU No. 28 Tahun 2004……….. 35

2. Prinsip Transparansi dalam UU No. 16 Tahun 2001

jo UU No. 28 Tahun 2004 tentang Yayasan... 38

C. Prinsip Transparansi dalam Pengelolaan Kegiatan

Usaha Yayasan... 40

1. Pengelolaan Yayasan………... 40

2. Prinsip Transparansi dalam Pengelolaan Kegiatan

Usaha Yayasan………... 42

3. Prinsip Transparansi dalam Pengelolaan Kegiatan

BAB III PERAN DAN FUNGSI PENGURUS DALAM PENGELOLAAN KEGIATAN USAHA YAYASAN MENURUT UNDANG-UNDANG NOMOR 16 TAHUN

2001 JO UNDANG-UNDANG NOMOR 28 TAHUN 2004... 54

A. Prinsip dalam Pengelolaan Yayasan... 54

B. Peran dan Fungsi Pengurus dalam Pengelolaan Kegiatan Usaha Yayasan... 76

C. Tanggung Jawab Pengurus dalam Pengelolaan Kegiatan Usaha Yayasan... 79

BAB IV IMPLEMENTASI PRINSIP TRANSPARANSI DALAM PENGELOLAAN KEGIATAN USAHA YAYASAN PROF. DR. H. KADIRUN YAHYA... 88

A. Profil Yayasan Prof. DR. H. Kadirun Yahya... 88

1. Sejarah Berdirinya Yayasan Prof. DR. H. Kadirun Yahya... 88

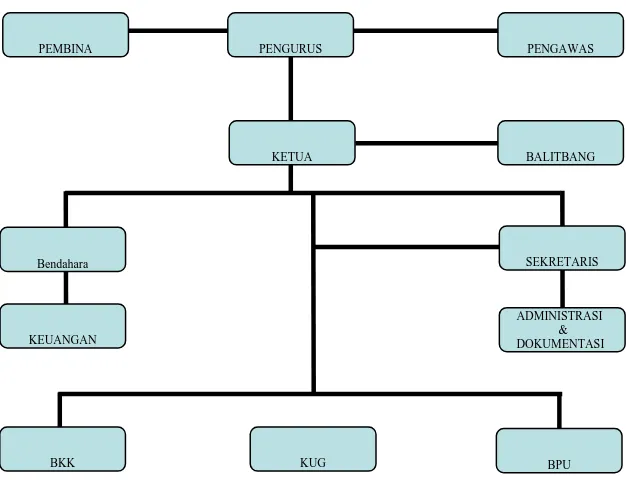

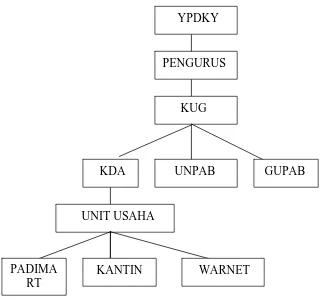

2. Organ-organ Yayasan Prof. DR. H. Kadirun Yahya.... 91

3. Kegiatan Usaha Yayasan Prof. DR. H. Kadirun Yahya... 93

B. Transparansi dalam Pengelolaan Kegiatan Usaha Yayasan Prof. DR. H. Kadirun Yahya... 95

C. Pertanggungjawaban Pengurus Yayasan Prof. DR. H. Kadirun Yahya... 105

BAB V KESIMPULAN DAN SARAN... 109

A. Kesimpulan... 109

B. Saran... 111

DAFTAR GAMBAR

Nomor Judul Halaman

1. Struktur Organisasi YPDKY... 92

ABSTRAK

Yayasan dalam menjalankan kegiatannya bersifat sosial, keagamaan dan kemanusiaan. Yayasan umumnya menerima pendapatan (income) yang berlebih (surplus) setelah dikurangi biaya-biaya. Maka kelebihan pendapatan tersebut bukan merupakan keuntungan organ yayasan, tetapi merupakan kekayaan yayasan yang sering dimanfaatkan untuk kepentingan pribadi oleh organ yayasan.

Akhir-akhir ini banyak yang mendirikan yayasan dengan mengutamakan profit atau mengejar/mencari keuntungan dan/atau penghasilan sebesar-besarnya. Padahal pada rumusan Pasal 3 ayat (2) dikatakan dengan jelas bahwa “Yayasan tidak boleh membagikan hasil kegiatan usaha kepada pembina, pengurus dan pengawas”. Dengan rumusan yang demikian, maka hasil keuntungan yayasan tidak dapat dipergunakan oleh organ yayasan termasuk pembina, pengurus dan pengawas yayasan untuk memperkaya diri pribadi.

Yayasan sebagai suatu lembaga yang diakui secara resmi sebagai suatu badan hukum yang dapat menyelenggarakan sendiri kegiatannya dengan harta kekayaan yang terpisah dan berdiri sendiri. Maka kebanyakan kegiatan yang diselenggarakan para pendiri yayasan lebih condong mengembangkan yayasan ke dunia usaha pendidikan karena pendidikan adalah merupakan tonggak kehidupan masyarakat menuju ke depan dan tidak berlaku surut bahkan semakin banyak manusia semakin meningkatnya masyarakat membutuhkan pendidikan sehingga yayasan yang berstatus pendidikan tidak tertutup kemungkinan usahanya akan menurun, bahkan keberadaan yayasan oleh pemerintah juga mendorong peningkatannya dengan jalan pemerintah menyalurkan bantuan dana untuk meningkatkan mutu kualitas pendidikan, tapi para pendiri yayasan selalu mencoba-mencoba untuk mencari keuntungan dengan tidak menyalurkan dana bantuan tersebut secara keseluruhan demikian juga sebagai hasil keuntungan yayasan yang selalu dimanfaatkan pendiri yayasan sebagai mata pencahariannya sehingga hasil keuntungan yayasan tidak dapat dimanfaatkan lagi untuk keperluan merehabilitasi yayasan. Bahkan pendiri yayasan sama sekali tidak menerapkan prinsip keterbukaan (full disclosure) secara akuntabilitas yang tujuannya agar semua transaksi keuangan yayasan dan semua dana yang ada dilaporkan sesuai yang diterapkan dalam undang-undang yayasan baik dalam pelaporan keuangan dan pemenuhan kewajiban perpajakan. Karena semua yang dilaksanakan oleh pengurus yayasan berarti pengurus yayasan sebagai peran kunci bagi jalannya yayasan.

Yayasan tidak mungkin dapat menjalankan kegiatannya tanpa adanya pengurus, demikian juga keberadaan pengurus bergantung sepenuhnya pada eksistensi dari yayasan. Ini berarti pengurus merupakan organ kepercayaan yayasan sebagai pengemban (fiduciary duty) bagi kepentingan yayasan untuk mencapai maksud dan tujuan yayasan.

ABSTRACT

In doing social activity, religious and humanity, the foundation take an income after reduced the expenses get the surplus finally, then it is not the profit, but the surplus have to be put as a foundation property which is used for personil interest by foundation organizer.

Recently, there are so many businessmen built the foundation by emphasizing the profit as big as possible. Where as in the rule of chapter 3 text 2 clearly said that “The foundation can not share the result of the activity affort to the founder, organizer, and controller”. With that rule, then the foundation profit can not be used by foundation organ including the foundation founder, organizer and controle to enrich themselves.

Because the foundation as an organization is acknowledge officially as a corporation can organize its own activity with separate property and stand property. Mostly the activity which is organized by the foundation founder is dominate to develop the foundation to education world effort because education is a main people life to progress and not decrease but so much human then so much increasing people need education then the foundation has education status, probably their effort will get down, even the existence of the foundation by government is also to push the increasing by distributing fund contribution to increase education quality, but the foundation founders are always try to look for the profit by not distribute the fund contribution entirely and as the profit result the foundation is always used by the foundation founders as means of their subsistence, then the result of foundation profit can not be used again for the need The foundation rehabilitation.

Even the foundation founders are not make principle of transparency (full disclosure) accountability which is the purpose that all the foundation financial transactions and all the exist funds are reported according to the foundation law in a financial reporting and tax obligation. All of the is done by the foundation founder means the foundation organizer is a main to the foundation procedure.

The foundation can not do its activity without the organizer, thus the existence of the organizer depend on the existence from the foundation. It means the organizer is a foundation organ reliable as fiduciary duty for the foundation interest to get intention and foundation purpose.

BAB I PENDAHULUAN

A. Latar Belakang

Yayasan atau stichting merupakan suatu badan usaha yang digunakan

masyarakat untuk melaksanakan berbagai kegiatan sosial seperti pendidikan,

keagamaan, rumah sakit, dan badan sosial lainnya. Masyarakat mempunyai persepsi

bahwa yayasan yang bergerak dalam bidang pendidikan, keagamaan, rumah sakit

maupun kegiatan sosial lainnya mempunyai tujuan yang bersifat sosial untuk

kepentingan masyarakat.1

Keberadaan yayasan pada dasarnya merupakan pemenuhan kebutuhan bagi

masyarakat yang menginginkan adanya wadah atau lembaga yang bersifat dan

bertujuan sosial, keagamaan dan kemanusiaan. Yayasan merupakan alat yang secara

fungsional menjadi sarana untuk hal-hal atau pekerjaan dengan tujuan sosial,

kebudayaan dan ilmu pengetahuan.2

Dapat disimpulkan bahwa pendirian yayasan atau stichting pada awalnya

sebagai wadah hukum untuk kegiatan yang sifatnya bukan untuk mencari keuntungan

dari berbagai aktivitas yang diselenggarakannya, tetapi sarat dengan motif sosial

dalam rangka membantu kegiatan sosial masyarakat.

1

N. Adnan Amal, Yayasan Sebagai Badan Hukum, Varia Peradilan (Tahun IV, 1989), hal. 20.

2

Di Indonesia kegiatan sosial yang dilakukan yayasan diperkirakan muncul

dari kesadaran masyarakat kalangan mampu yang memisahkan kekayaannya untuk

membantu masyarakat yang mengalami kesusahan. Dipilihnya yayasan sebagai

wadah untuk beraktivitas sosial tentu bukan tanpa alasan. Dibanding dengan bentuk

badan hukum lain yang hanya terkonsentrasi pada bidang ekonomi dan usaha,

yayasan dinilai lebih memiliki ruang gerak untuk menyelenggarakan kegiatan sosial

seperti pendidikan, kesehatan serta keagamaan yang pada umumnya belum ditangani

oleh badan-badan hukum lain.3

Pendirian yayasan di Indonesia pada masa itu dilakukan berdasarkan

kebiasaan dalam masyarakat, doktrin dan yurisprudensi dengan tujuan untuk

kepentingan sosial, keagamaan dan kemanusiaan.4 Walaupun belum diatur dalam

suatu Undang-Undang, tetapi dalam pergaulan hidup yayasan diakui keberadaannya

sebagai badan hukum yang dapat turut serta dalam pergaulan hidup di masyarakat

yang artinya dapat melakukan jual-beli, sewa-menyewa dan lain-lain. Sehingga

status hukum yayasan sebelum adanya Undang-Undang Yayasan diakui sebagai

badan hukum yang menyandang hak dan kewajibannya sendiri yang dapat digugat

dan menggugat di muka pengadilan, serta memiliki status yang dipersamakan dengan

orang perorangan sebagai subjek hukum dan keberadaannya ditentukan oleh hukum.5

3

Arie Kusumastuti dan Maria Suhardiadi, Op.Cit, hal. 1.

4

Chatamarrasjid Ais, Badan Hukum Yayasan (Suatu Analisis Mengenai Yayasan Sebagai

Suatu Badan Hukum Sosial), (Bandung: PT. Citra Aditya Bakti, 2002), hal. 104. 5

Pengakuan terhadap kedudukan yayasan dalam suatu perundang-undangan

baru ada pada tahun 2001, yaitu dengan dikeluarkannya Undang-Undang Nomor 16

Tahun 2001 tentang Yayasan. Undang-Undang Nomor 16 Tahun 2001 yang

diundangkan pada tanggal 6 Agustus 2001 dan diberlakukan secara efektif 1 (satu)

tahun kemudian, terhitung sejak tanggal diundangkannya pada tanggal 6 Agustus

2001. Azas dari undang-undang ini adalah transparansi dan akuntabilitas, di mana

maksud dan tujuan yayasan adalah untuk kepentingan sosial, keagamaan dan

kemanusiaan.6

Dalam perkembangannya, Undang-Undang Nomor 16 Tahun 2001 tentang

Yayasan ternyata belum dapat menampung seluruh kebutuhan dan perkembangan

hukum dalam masyarakat. Masih terdapat berbagai penafsiran tentang yayasan,

sehingga menimbulkan ketidak-pastian dan ketidak-tertiban hukum yang akhirnya

memberi peluang bagi pendiri yayasan untuk tidak mematuhi ketentuan-ketentuan

yang tercantum dalam undang-undang tersebut.7

Dalam rapat Paripurna Dewan Perwakilan Rakyat pada tanggal 7 September

2004, telah disetujui dan disahkan Rancangan Undang-Undang tentang Perubahan

atas Undang-Undang Yayasan. Dan berdasarkan persetujuan DPR tersebut

dituangkan dalam bentuk perundang-undangan yaitu Undang-Undang Nomor 28

6

Yoseph Suardi Sabda, Yayasan dan Perbuatan Melanggar Hukum, makalah Direktur Perdata Kejaksaan Agung, (Jakarta: 2002).

7

Tahun 2004 tentang Perubahan atas Undang-Undang Nomor 16 Tahun 2001 tentang

Yayasan.8

Pada dasarnya tujuan filosofis pendirian yayasan dipahami sebagai badan

hukum yang tidak bersifat komersil atau tidak mencari keuntungan (nirlaba atau

non-profit). Tetapi pada kenyataannya yayasan sering dipergunakan bukan untuk

kepentingan sosial dan kemanusiaan, melainkan untuk memperkaya pribadi pendiri

ataupun pengurus yayasan, menghindari pajak, menguasai suatu lembaga pendidikan

terus-menerus, menembus birokrasi, memperoleh berbagai fasilitas dari negara atau

penguasa dan berbagai tujuan lainnya.9

Banyak hal yang menyebabkan yayasan menyimpang dari tujuan filosofis

pendiriannya, antara lain karena sulit untuk mendefinisikan apa yang dimaksud

dengan kegiatan sosial. Yayasan pendidikan yang masuk kategori kegiatan sosial,

pada kenyataannya sering dimanfaatkan untuk yang mengejar keuntungan, bahkan

sering dikatakan untuk mendapatkan pendidikan yang baik seseorang harus

membayarnya dengan mahal.10

Pada umumnya Yayasan sering menjalankan usaha-usaha bisnis dan

komersial dengan segala aspek dan manifestasinya, di mana hal ini terjadi karena

adanya perbedaan argumentasi antara pihak pertama yang mengemukakan bahwa

tidak ada larangan bagi yayasan untuk melakukan kegiatan bisnis sehingga yayasan

8

Ibid.

9

Chatamarrasjid Ais, Op.Cit, hal. 104.

10

boleh berbisnis agar dapat meningkatkan kegiatan perekonomian serta membuka

kesempatan kerja. Pihak lain mengajukan argumentasi bahwa walaupun tidak ada

aturan yang melarang yayasan melakukan kegiatan bisnis, akan tetapi pada

hakekatnya tujuan yayasan bukanlah profit-oriented, melainkan social-oriented.11

Terlepas dari pro dan kontra tentang gerak yayasan dalam lapangan bisnis

tersebut, pada kenyataannya dewasa ini banyak yayasan yang cenderung dan bahkan

nyata-nyata menjalankan usaha-usaha bisnis dan komersial dengan segala aspek dan

manifestasinya. Apabila ternyata bahwa yayasan sudah jelas-jelas mengalihkan atau

mengubah kegiatannya di bidang usaha, dengan sendirinya bentuk yayasan yang

ditetapkan semula juga harus diakhiri, di mana dengan masuknya yayasan ke bentuk

usaha yang bersifat bisnis tentunya maksud dan tujuannya sudah untuk mencari laba

atau keuntungan.12

Latar belakang keluarnya Undang-Undang Nomor 16 Tahun 2001 tentang

Yayasan dikemukakan dalam bagian awal Penjelasan Umum Undang-Undang

Nomor 16 Tahun 2001 tentang Yayasan yang antara lain menyebutkan bahwa

pendirian yayasan di Indonesia hanya berdasarkan atas kebiasaan dalam masyarakat

dan yurisprudensi Mahkamah Agung karena belum ada undang-undang yang

mengaturnya, dan fakta menunjukkan kecenderungan masyarakat untuk mendirikan

yayasan dengan maksud berlindung di balik status badan hukum yayasan yang tidak

hanya digunakan sebagai wadah mengembangkan kegiatan sosial, keagamaan dan

11

Arie Kusumastuti Maria Suhardiadi, Op.Cit, hal. 6.

12

kemanusiaan; melainkan juga adakalanya bertujuan untuk memperkaya diri para

pendiri, pengurus dan pengawas.13

Sejalan dengan kecenderungan tersebut timbul pula berbagai masalah, baik

masalah yang berkaitan dengan kegiatan yayasan yang tidak sesuai dengan maksud

dan tujuan yang tercantum dalam anggaran dasar, sengketa para pengurus dengan

pendiri atau pihak lain, maupun adanya dugaan bahwa yayasan digunakan untuk

menampung kekayaan yang berasal dari para pendiri atau pihak lain yang diperoleh

dengan cara melawan hukum. Masalah tersebut belum dapat diselesaikan secara

hukum karena belum ada hukum positif mengenai yayasan sebagai landasan yuridis

penyelesaiannya.14

Penyimpangan-penyimpangan yang sering terjadi di tubuh yayasan, secara

terbuka dan nyata terbukti dengan meningkatnya pendirian yayasan yang melibatkan

pendidikan. Hal ini karena banyaknya jumlah masyarakat yang membutuhkan

pendidikan, sehingga kesempatan untuk mendirikan yayasan dengan tujuan mencari

keuntungan dan bukan lagi mempunyai sifat dan tujuan sosial dalam rangka

membantu masyarakat lemah terbuka lebar. Hal ini sangat bertentangan dengan

ketentuan yang dimaksud dalam Pasal 1 ayat (1) Undang-Undang Nomor 16 Tahun

2001 tentang Yayasan sebagaimana diubah dengan Undang-Undang Nomor 28

Tahun 2004, yang menentukan bahwa yayasan adalah badan hukum yang terdiri atas

13

Undang-Undang Nomor 28 Tahun 2004 tentang Perubahan Undang-Undang Nomor 16 Tahun 2001.

14

kekayaan yang dipisahkan dan diperuntukkan untuk mencapai tujuan tertentu

di bidang sosial, keagamaan dan kemanusiaan yang tidak mempunyai anggota.

Reformasi hukum mengenai yayasan pada hakikatnya bersifat sangat

mendasar, yaitu meliputi:

1. Aspek organ yayasan, yaitu pembina, pengurus dan pengawas serta

wewenangnya masing-masing;

2. Pengelolaan harta kekayaan menjadi jelas, di mana harta menjadi terpisah tanpa

mengenal pemiliknya;

3. Pengelolaan yayasan bersifat sukarela, yaitu berdasarkan kesanggupan seseorang

untuk menjadi anggota yayasan dan profesional.15

Sebagai badan hukum yang mempunyai maksud dan tujuan yang bersifat

sosial, keagamaan dan kemanusiaan maka untuk mencapai tujuan yayasan tidak

hanya diperlukan sejumlah uang, akan tetapi juga dibutuhkan orang-orang yang

sanggup dan rela menyumbangkan tenaganya untuk mengurus dan mengelola

yayasan serta mewakili yayasan di dalam ataupun di luar pengadilan.16 Sebagai badan

hukum yayasan juga memiliki organ perusahaan yang terdiri dari pembina, pengurus

dan pengawas. Pengurus dalam hal ini dipercaya sebagai pengelola yayasan, maka

pengurus berkewajiban melaporkan setiap kegiatan yayasan pada pejabat yang

berwenang.17

15

HP Panggabean, Kasus Aset Yayasan dan Upaya Penanganan Sengketa Melalui Alternatif

Penyelesaian Sengketa, (Jakarta: Pustaka Sinar Harapan, 2002), hal. 24. 16

Ibid, hal. 121.

17

Apabila yayasan mendapat bantuan dari pemerintah, maka pengurus wajib

melapor pada Instansi Pemerintah yang memberi bantuan. Jika yayasan mendapat

bantuan dari masyarakat ataupun pengurus yayasan mempunyai kekayaan dalam

jumlah tertentu, maka pengurus berkewajiban untuk mengumumkan ikhtisar laporan

yayasan dalam surat kabar. Selain itu ada juga kemungkinan pemeriksaan terhadap

yayasan melalui Badan Peradilan yang dapat dilakukan apabila pengurus dianggap

lalai dalam tindakannya (mismanagement) atau dalam kebijaksanaan pengelolaannya,

ataupun yayasan dianggap melakukan perbuatan melawan hukum atau melakukan

tindakan yang bertentangan dengan anggaran dasar, atau melakukan tindakan yang

merugikan yayasan atau pihak ketiga.18

Dalam Penjelasan Umum Undang-Undang Nomor 16 Tahun 2001 disebutkan

bahwa reformasi terhadap konsep yayasan dilakukan dengan latar belakang sebagai

berikut:

1. Untuk memberikan pemahaman yang benar kepada masyarakat tentang

yayasan.

2. Menjamin kepastian dan ketertiban hukum.

3. Mengembalikan fungsi yayasan sebagai pranata hukum dalam rangka mencapai

tujuan tertentu di bidang sosial, keagamaan dan kemanusiaan.19

Selain itu sesuai dengan Penjelasan Umum Atas Undang-Undang Nomor 28

Tahun 2004 tentang Perubahan Atas Undang-Undang Nomor 16 Tahun 2001 tentang

18

HP. Panggabean, Op.Cit. hal. 121.

19

Yayasan, dikatakan bahwa mengingat peranan yayasan dalam masyarakat dapat

menciptakan kesejahteraan masyarakat, maka penyempurnaan Undang-Undang

Nomor 16 Tahun 2001 tentang Yayasan dimaksudkan pula agar yayasan tetap dapat

berfungsi dalam usaha mencapai maksud dan tujuannya di bidang sosial, keagamaan

dan kemanusiaan berdasarkan prinsip keterbukaan dan akuntabilitas.20

Yayasan dapat membentuk badan usaha tersendiri yang mengelola kegiatan

komersial; di mana kegiatan usaha dari badan usaha yang dimiliki oleh yayasan dapat

berbetuk:

1. Kesenian dan Budaya.

2. Olah Raga.

3. Perlindungan Konsumen.

4. Lingkungan Hidup.

5. Kesehatan.

6. Ilmu Pengetahuan.21

Dalam kegiatan usaha yang dilakukan yayasan, yayasan masih boleh

mendapat keuntungan sejauh keuntungan yang diperoleh dipergunakan untuk tujuan

yang idealistis yakni yang bersifat sosial, keagamaan dan kemanusiaan. Usaha yang

memperoleh keuntungan ini bertujuan agar yayasan tidak bergantung pada bantuan

dan sumbangan.22

20

Ibid.

21

HP Panggabean, Op.Cit. hal. 42.

22

Dalam menjalankan usahanya, yayasan dapat mendirikan badan usaha, yang

kegiatannya tetap harus sesuai dengan maksud dan tujuan yayasan; namun pembina,

pengurus dan pengawas yayasan tidak diperkenankan merangkap jabatan sebagai

direksi, pengurus, komisaris ataupun pengawas dari badan usaha tersebut. Pembagian

organ dalam yayasan ini dimaksudkan untuk menghindari konflik intern yayasan

yang tidak hanya merugikan kepentingan yayasan melainkan juga pihak lain.23

Berdasarkan Undang-Undang Nomor 16 Tahun 2001 tentang Yayasan,

yayasan pada hakikatnya merupakan organisasi hybrid di mana sebagian aktivitas

yayasan berada dalam domain organisasi non profit, namun sebagian dapat

melakukan kegiatan komersial yang bertujuan untuk mencari keuntungan semata.

Dengan demikian pengelolaan terhadap harta yayasan juga dipandang perlu dilakukan

penataan ulang dan pembenahan diri.

Pengelolaan yayasan secara profesional dan efisien dengan penerapan prinsip

transparansi dalam setiap kegiatan operasionalnya sudah merupakan kebutuhan

pokok pada masa sekarang ini. Yayasan pada hakekatnya merupakan suatu entitas

hukum yang keberadaannya dalam lalu-lintas hukum di Indonesia sudah diakui oleh

masyarakat luas berdasarkan realita hukum positif yang hidup dan berkembang dalam

masyarakat Indonesia.

Kecenderungan masyarakat memilih bentuk yayasan antara lain karena

alasan:

23

a. Proses pendirian sederhana.

b. Tanpa memerlukan pengesahan dari pemerintah.

c. Adanya persepsi dari masyarakat bahwa yayasan bukan merupakan

subjek pajak. 24

Pengakuan yayasan sebagai badan hukum yang berarti sebagai subjek hukum

mandiri seperti halnya orang, secara teoritis dalam kenyataannya hanya didasarkan

antara lain karena adanya kekayaan terpisah, tidak membagi kekayaan atau

penghasilannya kepada pendiri atau pengurusnya, mempunyai tujuan tertentu dan

didirikan dengan akta notaris. Ciri-ciri demikian memang cocok dengan ciri-ciri

badan hukum pada umunya yaitu adanya kekayaan terpisah, adanya tujuan tertentu,

adanya kepentingan sendiri dan adanya organisasi yang teratur.25 Sebagai suatu

lembaga yang diakui secara resmi sebagai suatu badan hukum yang dapat

menyelenggarakan sendiri kegiatannya, dengan harta kekayaan yang terpisah dan

berdiri sendiri, Yayasan mempunyai kewajiban untuk menyelenggarakan sendiri

dokumen-dokumen kegiatannya. Di mana penyelenggaraan dokumen-dokumen

tersebut dilaksanakan oleh pengurus yayasan, sehingga pengurus yayasan adalah

peran kunci bagi jalannya yayasan. Yayasan tidak mungkin dapat menjalankan

kegiatannya tanpa adanya pengurus, demikian juga keberadaan pengurus bergantung

sepenuhnya pada eksistensi yayasan. Ini berarti pengurus merupakan organ

24

Setiawan, Aneka Masalah Hukum dan Hukum Acara Perdata, (Bandung: Alumni, 1992), hal. 201.

25

Ali Rido, Badan Hukum dan Kedudukan Badan Hukum Perseroan, Perkumpulan,

kepercayaan yayasan sebagai pengemban fiduciary duty bagi kepentingan yayasan

untuk mencapai maksud dan tujuan yayasan.26

Dengan berlakunya Undang-Undang Nomor 16 Tahun 2001 pada tanggal 6

Agustus 2001 yang diamandemen dengan Undang-Undang Nomor 28 Tahun 2004,

menjadi dasar hukum yang kuat dalam mengatur kehidupan yayasan di Indonesia

agar yayasan berfungsi sesuai dengan maksud dan tujuannya melalui prinsip

transparansi atau keterbukaan dalam setiap kegiatan usahanya.

Prinsip transparansi secara umum merupakan bagian dari Good Corporate

Governance yang merupakan bentuk upaya motivasi pengurus untuk meningkatkan

keberhasilan (effectiveness) dan sekaligus juga mengendalikan prilaku pengurus,

yang dalam hal ini harus dapat menunjukkan keterbukaan informasi kepada publik

mengenai berbagai kebijaksanaan, berikut kejelasan dalam pelaksanaan suatu

kebijaksanaan serta tanggung jawab para pelaksana terhadap pelaksanaan amanat

yang diembankan. Keterbukaan tentang segala informasi yang berkaitan dengan

aktivitas yayasan adalah karakteristik untuk meningkatkan kepercayaan masyarakat

terhadap yayasan.27

Pasal 48 Undang-Undang Nomor 16 Tahun 2001 merupakan pencerminan

prinsip transparansi dalam kegiatan usaha yayasan dari sudut manajemen, meliputi

pendokumentasian kegiatan usaha serta data pendukung administrasi keuangan,

26

Yahya Zein, Op.Cit.

27

mekanisme penyusunan laporan tahunan dan pengumuman laporan tahunan di papan

kantor dan surat kabar.28

B. Perumusan Masalah

Berdasarkan uraian di atas, maka perumusan masalah dalam penelitian ini

adalah:

1. Bagaimana Undang-Undang Nomor 16 Tahun 2001 jo Undang-Undang Nomor

28 Tahun 2004 mengatur tentang penggunaan prinsip transparansi dalam

pengelolaan kegiatan usaha yayasan?.

2. Bagaimana peran dan fungsi pengurus yayasan dalam penerapan prinsip

transparansi pada pengelolaan kegiatan usaha yayasan menurut Undang-Undang

Nomor 16 Tahun 2004 jo Undang-Undang Nomor 28 Tahun 2004?.

3. Bagaimana penerapan prinsip transparansi dalam pengelolaan kegiatan usaha

pada Yayasan Prof. DR. H. Kadirun Yahya?.

C. Tujuan Penelitian

Penelitian ini bertujuan:

1. Untuk mengetahui pengaturan penggunaan prinsip transparansi dalam

pengelolaan kegiatan usaha yayasan menurut Undang-Undang Nomor 16 Tahun

2004 jo Undang-Undang Nomor 28 Tahun 2004.

28

Darwina Wijayanti, Akuntabilitas dan Transparansi LSM dan Upaya Tata Laksana

2. Untuk mengetahui peran dan fungsi pengurus yayasan dalam penerapan prinsip

transparansi pada pengelolaan yayasan menurut Undang-Undang Nomor 16

Tahun 2001 jo Undang-Undang Nomor 28 Tahun 2004.

3. Untuk mengetahui penerapan prinsip transparansi dalam pengelolaan kegiatan

usaha pada Yayasan Prof. DR. H. Kadirun Yahya.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1. Manfaat Teoritis

Secara teoritis hasil penelitian ini diharapkan dapat menjadi suatu sumbangan

pemikiran dalam pengkajian dan pengembangan khasanah ilmu pengetahuan hukum,

khususnya terkait dengan prinsip transparansi dalam kegiatan usaha yayasan.

2. Manfaat Praktis

Secara praktis hasil penelitian ini dapat digunakan untuk memberi informasi

sekaligus sosialisasi terhadap masyarakat umumnya dan khususnya kalangan praktisi

hukum tentang penerapan prinsip transparansi dalam kegiatan usaha yayasan.

E. Keaslian Penelitian

Berdasarkan penelusuran pada perpustakaan Universitas Sumatera Utara,

maka penelitian tentang: “Analisa Hukum Prinsip Transparansi Pengelolaan

Undang-Undang Nomor 28 Tahun 2004” belum pernah dilakukan dalam topik dan

permasalahan yang sama.

Dengan demikian, penelitian ini merupakan sesuatu yang baru dan asli sesuai

dengan asas-asas keilmuan yang jujur, rasional, objektif dan terbuka sehingga dapat

dipertanggung-jawabkan kebenarannya secara ilmiah dan terbuka terhadap masukan

dan kritik yang konstruktif terkait dengan data dan analisis dalam penelitian ini.

F. Kerangka Teori dan Konsepsi 1. Kerangka Teori

Kerangka teori merupakan teori yang dibuat untuk memberikan gambaran

yang sistematis mengenai masalah yang akan diteliti. Teori ini masih bersifat

sementara yang akan dibuktikan kebenarannya dengan cara meneliti dalam realitas.

Kerangka teoritis lazimnya dipergunakan dalam penelitian ilmu-ilmu sosial dan juga

dapat dipergunakan dalam penelitian hukum yaitu pada penelitian hukum sosiologis

dan empiris.29

Roscoe Pound dalam teori Sociological Jurisprudence berpendapat bahwa

didalam masyarakat terdapat kompromi yang cermat antara hukum tertulis sebagai

kebutuhan masyarakat hukum demi terciptanya kepastian hukum atau positivisme

hukum dengan listing law sebagai wujud penghargaan terhadap pentingnya peranan

masyarakat dalam pembentukan dan orientasi hukum. Dalam hal ini ada 2

29

kepentingan yang harus dilindungi yaitu kepentingan publik (negara) dan

kepentingan individu (personal).30

Dalam hal ini hukum yang baik dibentuk dengan mempertimbangkan

berbagai kepentingan yang ada dalam masyarakat, baik kepentingan umum (termasuk

yang utama adalah kepentingan negara), kepentingan individu dan kepentingan

kepribadian.31

Kepentingan umum, individu dan kepribadian membutuhkan kepastian

hukum yang harus dapat menjamin hak dan kewajiban setiap manusia. Kepastian

hukum tercermin dalam bentuk peraturan berupa perundang-undangan yang dapat

menjamin kepastian dan ketertiban hukum dalam masyarakat.

Menurut hukum modern, setiap manusia merupakan pendukung hak dan

kewajiban dalam pergaulan hukum. Bertolak dari mekanisme pergaulan hukum

dalam hidup manusia di masyarakat, maka subjek hukum merupakan salah satu yang

menjadi faktor dari mekanisme hukum.32

Manusia sebagai pendukung hak dan kewajiban dalam pergaulan hukum

dikenal dengan istilah subjek hukum (subjectum juris). Tetapi manusia bukanlah

satu-satunya subjek hukum, ada subjek hukum lain yaitu segala sesuatu yang menurut

hukum mempunyai hak dan kewajiban, dan dalam hal ini dinamakan dengan badan

hukum (rechtspersoon).33

30

Bismar Nasution, Filsafat Hukum, (Medan: USU/Diktat Mata Kuliah Filsafat Hukum).

31

Ibid.

32

Sudarsono, Op.Cit. hal. 5.

33

Menurut sifatnya badan hukum ada 2 macam, dan salah satunya adalah

yayasan. Utrech menjelaskan bahwa yayasan di sini merupakan tiap kekayaan

(vermogen) yang tidak merupakan kekayaan orang atau kekayaan badan, dan yang

diberi tujuan tertentu. Dalam pergaulan hukum, yayasan bertindak sebagai

pendukung hak dan kewajiban tersendiri.34

Sebagai suatu badan hukum yang mempunyai maksud dan tujuan yang

bersifat sosial, maka untuk menunjang pencapaian maksud dan tujuan tersebut,

sesuai dengan Pasal 3 Undang-Undang Nomor 16 Tahun 2001 jo Undang-Undang

Nomor 28 Tahun 2004 dikatakan bahwa yayasan boleh melakukan kegiatan usaha

dengan cara mendirikan badan usaha ataupun ikut serta dalam suatu badan usaha.35

Untuk memudahkan masyarakat dalam mengetahui dan mengontrol setiap

kegiatan usaha yayasan, maka dibutuhkan adanya prinsip transparansi dalam setiap

pelaksanaan kegiatan usaha yayasan pelaksanaan.36

Prinsip transparansi merupakan salah satu dari 4 (empat) prinsip utama

dalam Good Corporate Governance yang diartikan sebagai pengelolaan perusahaan

yang baik. Good Corporate Governance disingkat dengan GCG merupakan konsep

yang menyangkut struktur perusahaan, pembagian tugas, pembagian kewenangan dan

pembagian beban tanggung jawab dari masing-masing unsur perusahaan.37

34

Chidir Ali, Badan Hukum, (Bandung: Alumni, 1999), hal. 1.

35

Chatamarrasjid Ais, Op.Cit. hal. 6.

36

Ibid. hal. 95.

37

Prinsip transparansi adalah syarat untuk sempurnanya pertanggungjawaban,

di mana dituntut adanya sikap transparansi agar pertanggungjawaban kerja lebih

terjamin validitas dan akurasi pembuktiannya.38

Prinsip transparansi menyatakan bahwa kerangka pengelolaan perusahaan,

dalam hal ini adalah yayasan harus dapat memastikan bahwa pengungkapan

informasi yang akurat atau tepat berkaitan dengan materi yang menyangkut kegiatan

usaha dari yayasan tersebut.39

2. Kerangka Konsepsi

Suatu kerangka konsepsional merupakan kerangka yang menggambarkan

hubungan antara konsep-konsep khusus yang ingin atau akan diteliti, sedangkan

konsep atau variabel merupakan abstraksi dari gejala atau fenomena yang akan

diteliti.

Kerangka konsepsional pada hakekatnya merupakan suatu pengarah atau

pedoman yang lebih konkrit daripada kerangka teoritis yang seringkali masih bersifat

abstrak. Kerangka konseptual ini dibuat untuk menghindari pemahaman dan

penafsiran yang keliru dan memberikan arah dalam penelitian ini.

Prinsip adalah kebenaran yang menjadi pokok dasar berfikir ataupun

bertindak dan sering diarikan sebagai dasar.40

38

M. Solly Lubis, Kebijakan Publik, (Bandung: Mandar Maju, 2007), hal. 72.

39

Bismar Nasution, Keterbukaan dalam Pasar Modal, (Jakarta: UI Press, 2001), hal. 21.

40

Transparansi adalah keterbukaan dalam melaksanakan proses pengambilan

keputusan dan mengemukakan informasi materil yang relevan mengenai jasa,

produk, dan kebijakan dari institusi atau perusahaan kepada stakeholder dan

shareholder, baik yang berhubungan dengan internal maupun eksternal. Transparansi

sering juga diidentikkan dengan kesempurnaan atau keutuhan informasi.41

Prinsip transparansi merupakan bentuk keterbukaan dalam setiap kegiatan

terutama yang berkaitan dengan masalah keuangan, sehingga perlu adanya suatu

laporan tahunan keuangan yang merupakan bentuk perlindungan hukum bagi pihak

ketiga dan jaminan untuk mencegah terjadinya manipulasi.42

Kegiatan adalah aktivitas usaha atau pekerjaan.43

Usaha adalah kegiatan dengan mengerahkan tenaga, pikiran atau badan untuk

mencapai suatu maksud.44

Yayasan menurut Undang-Undang Nomor 16 Tahun 2001 jo Undang-Undang

Nomor 28 Tahun 2004 diartikan sebagai badan hukum yang terdiri atas kekayaan

yang dipisahkan dan diperuntukkan untuk mencapai tujuan tertentu di bidang sosial,

keagamaan, dan kemanusiaan, yang tidak mempunyai anggota.45

41

Djokosantoso Moeljono, Good Corporate Culture Sebagai Inti dari Good Corporate

Governance, (Jakarta: Gramedia, 2006), hal. 19. 42

Chatamarrasjid Ais, Op.Cit. hal. 95.

43

Departemen Pendidikan dan Kebudayaan, Op.Cit. hal. 362.

44

Sudarsono, Kamus Hukum, (Jakarta: Rineka Cipta, 2007), hal. 532.

45

G. Metode Penelitian

Kata metode berasal dari bahasa Yunani yaitu ”method” yang berarti cara atau

jalan. Dan sehubungan dengan upaya ilmiah, maka metode adalah menyangkut

masalah cara kerja yaitu cara kerja untuk memahami objek yang menjadi sasaran

ilmu yang bersangkutan.46

1. Jenis dan Sifat Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian hukum

normatif, di mana penelitian hukum normatif adalah suatu prosedur penelitian ilmiah

untuk menemukan kebenaran berdasarkan logika keilmuan dipandang dari sisi

normatifnya.47

Untuk menunjang diperolehnya data yang aktual dan akurat, penelitian yang

dilakukan bersifat deskriptif yaitu penelitian yang hanya menggambarkan fakta-fakta

tentang objek penelitian baik dalam kerangka sistematisasi maupun sinkronisasi

berdasarkan aspek yurisidis, dengan tujuan menjawab permasalahan yang menjadi

objek penelitian.48

2. Metode Pendekatan

Penelitian hukum normatif yang dilakukan dalam penelitian ini menggunakan

pendekatan yuridis normatif, yakni dengan melakukan analisis terhadap

permasalahan dan penelitian melalui pendekatan terhadap asas-asas hukum yang

46

Koentjaraningrat, Metode-Metode Penelitian Masyarakat, (Jakarta: Gramedia, 1977), hal. 16.

47

Johny Ibrahim, Teori dan Metodologi Penelitian Hukum Normatif, (Surabaya: Bayu Media Publishing, 2005), hal. 46.

48

mengacu pada norma-norma atau kaidah-kaidah hukum positif yang berlaku.

Penelitian hukum pada hakikatnya merupakan suatu kegiatan ilmiah yang didasarkan

pada metode, sistematika dan pemikiran tertentu yang bertujuan untuk mempelajari

satu atau beberapa gejala hukum tertentu dengan jalan menganalisisnya. 49

3. Alat Pengumpulan Data

Bahan atau materi yang dipakai dalam tesis ini diperoleh melalui penelitian

kepustakaan. Dari hasil penelitian kepustakaan diperoleh data sekunder yang meliputi

bahan hukum primer, bahan hukum sekunder dan bahan hukum tersier. Dalam

konteks ini, data sekunder mempunyai peranan, yakni melalui data sekunder tersebut

akan tergambar penerapan peraturan perundang-undangan tentang yayasan.

Penelitian yuridis normatif lebih menekankan pada data sekunder atau data

kepustakaan yang terdiri dari:

a. Bahan hukum primer, yaitu peraturan perundang-undangan yang berkaitan

berupa Undang-Undang Nomor 16 Tahun 2001 jo Undang-Undang Nomor

28 Tahun 2004.

b. Bahan hukum skunder berupa bahan-bahan yang memberikan penjelasan

mengenai bahan hukum primer, terdiri dari buku-buku dan tulisan-tulisan

ilmiah hasil penelitian para ahli.

49

Burhan Bungin, Analisis Data Penelitian Kualitatif, Pemahaman Filosofis dan Metodologis

c. Bahan hukum tertier berupa bahan yang dapat mendukung bahan hukum

primer, terdiri dari kamus hukum, kamus Inggris-Indonesia dan kamus besar

Bahasa Indonesia.

4. Tekhnik Pengumpulan Data

Mengingat penelitian ini adalah penelitian yang bersifat yuridis normatif yang

memusatkan perhatian pada data sekunder, maka pengumpulan data utama ditempuh

dengan melakukan penelitian kepustakaan dan studi dokumen-dokumen yang

berkaitan dengan penelitian. Dan untuk melengkapi data yang berasal dari studi

kepustakaan tersebut, maka pada penelitian ini dilakukan wawancara terhadap

organ-organ yayasan yaitu yang mewakili pembina, pengurus dan pengawas Yayasan Prof.

DR. H. Kadirun Yahya.

5. Analisis Data

Data yang diperoleh dalam penelitian ini akan dianalisa dengan menggunakan

metode normatif kualitatif dengan logika induktif yaitu berfikir dengan hal-hal yang

khusus menuju hal yang umum dengan menggunakan perangkat interpretasi dan

kontruksi hukum yang bersifat komparatif, artinya penelitian ini digolongkan sebagai

penelitian normatif yang dilengkapi dengan perbandingan penelitian data-data

BAB II

PRINSIP TRANSPARANSI DALAM PENGELOLAAN KEGIATAN USAHA YAYASAN MENURUT UNDANG-UNDANG NOMOR 16 TAHUN 2001

JO UNDANG-UNDANG NOMOR 28 TAHUN 2004

A. Prinsip Transparansi dalam Pengelolaan Yayasan 1. Pengertian dan Karakteristik Prinsip Transparansi

Transparansi merupakan suatu prinsip yang sangat penting dalam suatu badan

usaha. Prinsip ini menjamin adanya pengungkapan ataupun keterbukaan segala

informasi yang berkaitan dengan performance serta berbagai permasalahan yang

berkaitan dengan badan usaha secara tepat waktu dan akurat.50

Pengertian transparansi memberikan suatu petunjuk agar pelaku kunci yang

terlibat untuk bertanggung jawab dan menjamin kinerja pelayanan publik yang baik.

Prinsip transparansi merupakan pelaksanaan keterbukaan dalam setiap kegiatan yang

dilakukan oleh pihak terkait atas pelaksanaan kewenangan yang diberikan padanya.

Prinsip ini terutama berkaitan erat dengan keterbukaan terhadap efektivitas kegiatan

dalam pencapaian sasaran atau target kebijakan ataupun program yang telah

ditetapkan. Transparansi mempunyai karakteristik:

a. Adanya tujuan yang telah ditetapkan;

b. Penentuan standard yang dibutuhkan untuk pencapaian tujuan;

c. Mendorong penerapan atau pemakaian standarisasi;

50

Adri Mustiko, Peran Prinsip Transparansi dalam Mewujudkan Good Corporate

Governance pada Perseroan Terbatas Terbuka, dikutip dari buku Corporate Governance oleh Tager I.

d. Mengembangkan standard organisasi dan operasional secara ekonomis.51

2. Fungsi Prinsip Transparansi dalam Pengelolaan Yayasan

Kehadiran dunia usaha sangat berperan penting dalam menopang kegiatan

perekonomian masyarakat dan bangsa. Dunia usaha akan mendorong menguatnya

sektor riel masyarakat dan sekaligus akan menyerap tenaga kerja serta mengurangi

pengangguran. Perkembangan dunia usaha terutama di bidang perindustrian dan

perdagangan nasional telah menghasilkan berbagai variasi barang atau jasa.

Di samping itu, globalisasi dan perdagangan bebas yang didukung oleh kemajuan

teknologi telekomunikasi dan informasi telah memperluas ruang gerak arus transaksi

barang atau jasa melintasi batas-batas wilayah suatu negara, sehingga barang dan jasa

yang ditawarkan semakin bervariasi baik produksi luar negeri maupun produksi

dalam negeri.

Sehubungan dengan itu, sudah semestinya dunia usaha juga harus memiliki

tata kelola usaha yang baik dan tidak merugikan kepentingan masyarakat, khususnya

para konsumen. Salah satu solusinya, perlu diberlakukannya dan ditegakkannya

prinsip-prinsip good corporate governance (GCG) bagi dunia usaha dan praktek

bisnis pada umumnya, sebagai pedoman dan parameter kinerja dunia usaha dalam

menjalankan aktivitasnya. Dalam hal ini kontrol dan pengawasan publik terhadap

praktek bisnis dapat melibatkan baik dari unsur pemerintah, masyarakat dan kalangan

dunia usaha sendiri. Perkembangan bisnis sekarang menuntut adanya transparansi

51

YB. Sigit Hutomo, “Reformasi Yayasan Perspektif Hukum dan Manajemen, The Jakarta

manajemen dalam mengelola perusahaan. Pihak manajemen harus menyajikan

kondisi perusahaan secara jelas, baik secara finansial maupun operasional.

transparansi manajemen ini tidak lepas dari peran independen yaitu audit eksternal.

Audit eksternal yang independen adalah akuntan publik dan akuntan pemerintah.

Akuntan publik sebagai badan pemeriksa laporan keuangan perusahaan privat,

sedangkan akuntan pemerintah dalam hal ini badan Pemeriksa Keuangan sebagai

Pemeriksa Perusahaan Publik atau Badan Usaha Milik Negara (BUMN). Oleh karena

itu perusahaan Indonesia dapat dipercaya masyarakat maupun investor jika sudah

diperiksa laporan keuangan oleh akuntan dalam tahun-tahun belakangan ini berbagai

tuntutan dari masyarakat agar mendapatkan pelayanan yang baik merupakan suatu

gejala yang sulit dihindari baik di sektor pemerintahan maupun sektor swasta.

Suatu badan usaha yang bergerak di sektor publik akan memberikan perhatian

yang penuh terhadap prinsip transparansi dalam bentuk prosedur dan penekanan atas

nilai-nilai yang direfleksikan pada kebijakan administratif sehingga memungkinkan

masyarakat untuk menilai bentuk pertanggungjawaban yayasan dalam setiap

aktivitasnya, terutama berkaitan dalam kegiatan usaha yayasan.

Ellwod menjelaskan ada 4 (empat) dimensi transparansi yang harus dipenuhi

oleh organisasi sektor publik atau badan hukum, yaitu:

a. Transparansi Kejujuran dan Transparansi Hukum

Transparansi kejujuran terkait dengan keterbukaan atas tindakan yang tidak

transparansi hukum berkaitan dengan jaminan akan kepatuhan terhadap hukum

dan peraturan yang berlaku;

b. Tranparansi Proses

Transparansi proses terkait dengan prosedur pelaksanaan tugas yang berkaitan

dengan kecukupan informasi yang diberikan pada publik;

c. Transparansi Program

Transparansi program terkait dengan pertimbangan atas pencapaian dari tujuan

yang telah ditetapkan serta program yang memberikan hasil optimal;

d. Transparansi Kebijakan

Transparansi kebijakan terkait dengan keterbukaan setiap organ terkait atas

kebijakan-kebijakan yang diambil dalam rangka pencapaian tujuan.52

3. Kedudukan Prinsip Transparansi dalam Good Corporate Governance

a. Good Corporate Governance (GCG)

Perkembangan konsep Good Corporate Governance (GCG) atau disebut juga

tata kelola usaha yang baik sesungguhnya telah dimulai jauh sebelum isu Corporate

Governance menjadi kosa kata yang paling hangat di kalangan eksekutif bisnis.

Bersamaan dengan dikembangkannya sistim korporasi di Inggris, Eropa dan Amerika

Serikat sekitar satu setengah abad lalu (1840-an), isu Corporate Governance telah

muncul ke permukaan meskipun masih berupa saran dan anekdot.53

52

Hamid Abidin, Akuntabilitas dan Transparansi Yayasan, www.yahoo.com, diakses 20 April 2009.

53

Mas Ahmad Daniri, Good Corporate Governance: Konsep dan Penerapannya dalam

Good Corporate Governance pada dasarnya digunakan untuk menentukan

arah dan pengendalian kinerja perusahaan seperti monitor dan mengendalikan

keputusan serta tindakan yang akan diambil, mempengaruhi implementasi strategi,

memberi perlindungan terhadap hak-hak pemegang saham khususnya pemegang

saham minoritas serta hubungan antara pihak-pihak yang berkepentingan

(stakeholders).54

Good Corporate Governance merupakan segala aturan hukum yang ditujukan

untuk memungkinkan suatu perusahaan dapat mempertanggung-jawabkan

kegiatannya di hadapan pemegang saham dan publik.55

Istilah corporate governance untuk pertama kalinya diperkenalkan oleh

Cadbury Committee pada tahun 1992, yang menggunakan istilah tersebut dalam

laporan mereka yang kemudian dikenal sebagai Cadbury Report. Laporan ini

dipandang sebagai titik balik (turning point) yang sangat menentukan bagi praktek

corporate governance di seluruh dunia.56

Cadbury Committee mendefinisikan corporate governance sebagai

seperangkat aturan yang merumuskan hubungan antara para pemegang saham,

54

Ibid.

55

Bismar Nasution, Hukum Kegiatan Ekonomi I, (Jakarta: Books Terrace & Library, 2007), hal. 241.

56

Cadbury Report adalah sebutan lazim untuk The Report of Cadbury Committee on

Finansial Aspects of Corporate Governance: The Code of Best Practice, sebuah laporan yang

dikeluarkan oleh Cadbury-Schweppes tahun 1992. Komite ini dibentuk pada bulan Mei 1991 oleh London Stock Exchange dan profesi akuntan yang diketuai oleh Sir Adrian Cadbury untuk membahas aspek-aspek finansial corporate governance. Komite ini menghasilkan Code of The Best Practice yang kemudian wajib dilaksanakan oleh semua perusahaan terbuka di Kerajaan Inggris (Sumber: Yayasan Pembaruan Administrasi Publik Indonesia, Memahami Good Government Governance dan Good

manajer, kreditur, pemerintah, karyawan dan pihak-pihak yang berkepentingan

lainnya baik internal maupun eksternal sehubungan dengan hak-hak dan

tanggung-jawab mereka.57

Pembahasan mengenai Good Corporate Governance (GCG) tidak dapat

dipisahkan dengan konsep dan sistim korporasi itu sendiri, serta keterkaitan hubungan

antara manajemen, direksi, dewan komisaris, shareholders dan stakeholders dalam

suatu korporasi. Hal ini mengakibatkan Good Corporate Governance (GCG)

berkembang pesat.

Setiap negara atau lembaga internasional memiliki definisi yang berbeda

berkenaan dengan Good Corporate Governance (GCG), antara lain:

1. Forum for Corporate Governance in Indonesia (FCGI)

Forum for Corporate Governance in Indonesia (FCGI) menyatakan bahwa

corporate governance adalah seperangkat peraturan yang mengatur hubungan

antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur,

pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal

lainnya yang berkaitan dengan hak dan kewajiban mereka. Atau dengan kata lain

suatu sistim yang mengendalikan perusahaan;

2. World Bank

World Bank menyatakan bahwa corporate governance merupakan suatu

gabungan daripada hukum, peraturan serta praktek-praktek usaha yang

diterapkan dalam dunia korporasi, dengan tujuan untuk menarik masyarakat

57

pemodal melaksanakan efisiensi serta untuk eksistensi daripada usaha yang

dimaksud;

3. Keputusan Menteri Badan Usaha Milik Negara No.KEP-117/MMBU/2002

tentang Penerapan Praktek Good Corporate Governance pada Badan Usaha

Milik Negara (BUMN) Keputusan Menteri BUMN tersebut menyatakan bahwa

corporate governance adalah suatu proses dan struktur yang digunakan oleh

organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas

perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang

dengan tetap memperhatikan kepentingan stakeholder lainnya berlandaskan

peraturan perundang-undangan dan nilai-nilai etika.58

Banyak pendapat lain yang dikemukakan oleh negara-negara dan lembaga

internasional tentang definisi corporate governance, di mana masing-masing

mempunyai konsep dan tujuan tersendiri. Tetapi pada dasarnya semua memiliki suatu

persamaan dalam hal ingin dicapainya suatu kinerja perusahaan yang baik sehingga

memberi keuntungan bagi para pemegang saham dan stakeholder lainnya. Oleh

karena banyaknya pendapat dari berbagai negara dan lembaga internasional, akhirnya

Organization for Economic Corporation and Development (OECD) membuat suatu

rumusan mengenai Good Corporate Governance sehingga terdapat kesamaan

formulasi yang diberlakukan di setiap yurisdiksi hukum masing-masing negara.

Organization for Economic Corporation and Development (OECD) mendefinisikan

corporate governance sebagai suatu struktur yang olehnya para pemegang saham,

58

komisaris dan manajer menyusun tujuan-tujuan perusahaan dan sarana untuk

mencapai tujuan tersebut dan mengawasi kinerja.59

Pada dasarnya pemahaman mengenai corporate governance dapat dibagi

menjadi 2 (dua) unsur, yaitu:

1. Unsur yang berasal dari dalam perusahaan

Unsur yang berasal dari dalam perusahaan terdiri dari pemegang saham, direksi,

dewan komisaris, manajer, pekerja atau serikat pekerja, sistim remunerasi

berdasarkan kinerja dan komite audit;

2. Unsur yang berasal dari luar perusahaan

Unsur yang berasal dari luar perusahaan terdiri dari kecukupan undang-undang

dan perangkat hukum lainnya, investor baik dari dalam maupun luar negeri,

institusi penyedia informasi, akuntan publik, konsultan hukum, institusi yang

memihak kepentingan publik bukan golongan, pemberi pinjaman dan pengesah

legalitas.60

Corporate governance mensyaratkan adanya struktur dan perangkat untuk

tercapainya tujuan dan pengawasan atas kinerja. Dalam hal ini corporate governance

harus dapat menjadi rangsangan atau pendorong bagi manajemen untuk mencapai

tujuan yang merupakan kepentingan perusahaan atau badan hukum, dan dapat

59

Ibid.

60

memfasilitasi pemonitoran atau pengawasan yang efektif sehingga mendorong

perusahaan atau badan hukum untuk menggunakan sumber daya dengan efisien.61

Dalam hal pengembangan badan hukum seperti yayasan, diharapkan GCG

dapat dimengerti dan diterapkan dengan baik. Kerangka corporate governance harus

menjadi pedoman strategik dari suatu badan usaha seperti halnya yayasan, mencakup

pemonitoran manajemen yang efektif oleh pengawas yayasan dan transparansi

pengurus dalam setiap kegiatan usaha yayasan berkaitan dengan pengungkapan yang

tepat waktu dan akurat.62

Good Corporate Governance pada dasarnya merupakan rangkain hubungan

antara manajemen perusahaan, shareholder dan stakeholder sehingga terbentuk sistim

dan struktur yang memungkinkan organ-organ yayasan atau stakeholder untuk

mengendalikan yayasan; mencakup proses pengambilan keputusan, pemantauan dan

pengawasan yayasan mendukung terakomodasinya aspirasi mereka dalam perumusan

tujuan yayasan serta pemantauan atas proses pencapaian tujuan tersebut berikut

kinerja yang telah dicapai.63

b. Prinsip-Prinsip Good Corporate Governance

Dalam konteks tumbuhnya kesadaran akan pentingnya corporate governance,

Organization for Economic Corporation Development (OECD) sebagai organisasi

internasional di bidang ekonomi dan pembangunan yang didirikan pada April 1998

telah mengembangkan seperangkat prinsip-prinsip yang dapat diterapkan secara

61

Yayasan Pembaruan Administrasi Publik Indonesia, Op.Cit. hal. 102.

62

Ibid.

63

fleksibel sesuai dengan keadaan, budaya dan tradisi masing-masing negara.

Prinsip-prinsip ini diharapkan menjadi titik rujukan bagi pemerintah (regulator) dalam

membangun framework bagi penerapan corporate governance.64

Prinsip-prinsip OECD menyangkut 5 (lima) bidang utama, yaitu:

1. Perlindungan terhadap hak-hak pemegang saham (the right of shareholder);

2. Persamaan perlakuan terhadap seluruh pemegang saham (the equitable

treatment of shareholders);

3. Peran para pemegang kepentingan yang terkait dengan perusahaan (the rule

of stakeholders);

4. Keterbukaan dan transparansi (disclosure and transparency);

5. Akuntabilitas para dewan (the responsibilities of board).65

Prinsip-prinsip OECD terkait langsung dengan permasalahan yang dihadapi

dunia usaha pada umumnya yakni masalah korupsi dan ketidakjujuran, tanggung

jawab sosial dan etika korporasi, tata kelola sektor publik dan reformasi hukum.66

Dalam usaha pencapain tujuan korporasi, terdapat 4 (empat) prinsip utama

dalam penerapan Good Corporate Governance (GCG) yang sejalan dengan

prinsip-prinsip yang dirumuskan oleh Organization for Economic Corporation Development

(OECD), yaitu:

64

I Nyoman Tager, Op.Cit. hal. 30.

65

Ibid.

66

1. Keadilan atau kewajaran (fairness);

Prinsip ini tercermin melalui keadilan dan kesetaraan dalam memenuhi hak-hak

stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-

undangan yang berlaku dengan memberi perlakuan yang sama terhadap para

pemegang saham, terutama pemegang saham minoritas dan pemegang saham

asing melalui keterbukaan informasi serta melarang pembagian untuk pihak

sendiri dan perdagangan saham oleh orang dalam.67 Keadilan di sini merupakan

keadilan bagi semua pihak yang terkait dengan yayasan, baik para donator,

masyarakat maupun pemerintah untuk memperoleh perlindungan dari segala

bentuk penipuan oleh yayasan dalam bentuk informasi ataupun praktek tidak

sehat lainnya; 68

2. Transparansi atau keterbukaan (transparency)

Prinsip ini menekankan pada keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengemukakan informasi

materiil dan relevan mengenai perusahaan. Dalam hal ini hak-hak para pemegang

saham harus diberi informasi dengan benar dan tepat pada waktunya serta dapat

ikut berperan serta dalam pengambilan keputusan mengenai

perubahan-perubahan yang mendasar atas perusahaan dan turut memperoleh bagian dari

67

Ibid, hal. 49.

68