PADA PT. PERKEBUNAN NUSANTARA IV MEDAN

Oleh :

CUT AIRIN 122102114

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

NAMA

PERSETUJUAN ADMINISTRASI AKADEMIK

: CUT AIRIN

NIM : 122102114

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL ASET TETAP PADA PT. PERKEBUNAN NUSANTARA IV MEDAN

Tanggal ... Dosen Pembimbing Tugas Akhir

NIP: 19581114 198703 2 001 Dra. Nurzaimah, MM.Ak

Tanggal ... Ketua Prodi Diploma III Akuntansi

NIP: 19511114 198203 1 002 Drs. Rustam, M.Si., Ak., CA

Tanggal ... Dekan Fakultas Ekonomi USU

NIP: 19560407 198002 1 001

NAMA

PENANGGUNG JAWAB TUGAS AKHIR

: CUT AIRIN

NIM : 122102114

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL ASET TETAP PADA PT. PERKEBUNAN NUSANTARA IV MEDAN

MEDAN, 2015

CUT AIRIN NIM: 122102114

i

Segala puji dan syukur penulis ucapkan atas kehadirat Allah SWT karena berkat rahmat, dan karunia-Nya yang telah memberikan nikmat kesehatan, kesempatan, serta nikmat pemikiran dalam menyerap ilmu pengetahuan sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “Sistem Pegawasan Internal Aset Tetap Pada PT. Perkebunan Nusantara IV Medan” dengan baik, untuk memenuhi salah satu syarat menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam menyelesaikan Tugas Akhir ini penulis banyak mendapatkan dukungan baik moril maupun materil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Kedua orang tua tercinta, Ayahanda H. Suhairi, S.T., M.M., dan Ibunda Hj. Endang Surya yang telah mengasuh, mendidik, serta tiada hentinya memberikan doa, bimbingan, nasehat, dukungan dan dorongan moril maupun materil kepada penulis. Juga untuk adik tersayang Cut Nadhifa Ailia dan Cut Fara Ailsya serta keluarga besar penulis terima kasih semuanya, kiranya Allah SWT membalasnya dengan segala nikmat, berkah, dan karunia-Nya.

ii

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan banyak masukan yang sangat membantu penulis.

5. Bapak Drs. Chairul Nazwar, M.Si., Ak., CA., sebagai Sekretaris Program Studi DIII Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Ibu Drs. Nurzaimah, M.M., Ak., CA., sebagai Dosen Pembimbing Penulis yang telah meluangkan waktunya dan memberikan petunjuk, saran-saran, dan masukan kepada penulis dalam menyelesaikan tugas akhir ini.

7. Bapak Adriansyah, S.E., Ak., yang telah membantu penulis dalam mengumpulkan informasi dan memberikan data-data sewaktu riset, serta para staf pegawai yang memberikan izin kepada penulis untuk melakukan riset di PT. Perkebunan Nusantara IV Medan.

8. Untuk Micho Ferdiawan yang telah memotivasi, mendukung dan membantu penulis dalam menyusun tugas akhir ini.

9. Sahabat-sahabatku Nurul Hidayati dan Rahmah Fitri yang sedang berada di pulau Jawa. Serta teman-teman seperjuangan khususnya Aulia, Wenny, Anggi, Vela, Yuli, Miroja yang telah memberikan dukungan dalam menyelesaikan perkuliahan dan tugas akhir ini.

iii

kesempurnaan, oleh karena itu penulis mengharapkan saran dan kritik untuk penyempurnaan tugas akhir ini di masa yang akan datang. Penulis berharap semoga tugas akhir ini dapat memberikan manfaat kepada pembacanya. Amin.

Medan, Juni 2015

iv

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 5

BAB II : PT. PERKEBUNAN NUSANTARA IV MEDAN ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 10

C. Job Description ... 12

D. Jaringan Usaha ... 29

v

PT. PERKEBUNAN NUSANTARA IV MEDAN ... 33

A. Pengertian Aset Tetap ... 33

B. Jenis-Jenis Aset Tetap ... 34

C. Cara Perolehan Aset Tetap ... 36

D. Penyusutan Aset Tetap ... 42

E. Penggantian Aset Tetap ... 48

F. Sistem Pengawasan Interal Aset Tetap Pada PT. Perkebunan Nusantara IV Medan ... 49

BAB IV : KESIMPULAN DAN SARAN ... 56

A. Kesimpulan ... 56

B. Saran ... 57

DAFTAR PUSTAKA ... 58

vi

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sektor perekonomian suatu negara mempengaruhi perkembangan negara tersebut dengan perekonomian yang sehat dan stabil mempermudah masyarakat menuju cita-cita yang diinginkan sebagai masyarakat adil dan makmur. Oleh karena itu perekonomian memiliki peranan yang sangat penting bagi setiap negara.

Perusahaaan merupakan organisasi yang mempunyai kegiatan tertentu untuk mencapai tujuan. Di samping mencari laba, tujuan perusahaan mencakup: (1) pertumbuhan yang terus-menerus (Growth), (2) kelangsungan hidup (Survival), dan (3) kesan positif dimata publik (Image).

Setiap perusahaan, baik perusahaan dagang, perusahaan jasa maupun perusahaan industri tentu memiliki aset tetap. Dalam melakukan aktivitasnya perusahaan membutuhkan peralatan, perlengkapan, dan sarana-sarana lainnya dalam mencapai tujuan yang telah ditetapkan. Pengadaan peralatan, perlengkapan, dan sarana-saran tersebut disesuaikan dengan sifat dan kebutuhan.

dari satu tahun, pada umumnya aset tetap terdiri dari tanah, kendaraan, mesin, gedung dan harta berwujud lainnya.

Aset tetap sebagai salah satu harta atau kekayaan yang dimiliki perusahaan harus mendapat perhatian khusus. Oleh karena itu, dibutuhkan pengawasan yang baik terhadap aset tetap, karena merupakan faktor penunjang terjaminnya kegiatan operasional perusahaan. Apabila suatu kesalahan atau kerusakan atas aset tetap perusahaan terjadi disebabkan karena kurangnya perhatian dari pihak perusahaan atau kurangnya pengawasan terhadap aset tetap akan membawa dampak pada kegiatan operasi perusahaan. Penanganan aset tetap bertujuan untuk memperoleh efisiensi dan pengamatan terhadap aset tetap sesuai kapasitas dan jangka waktu pemakaiannya.

Pengawasan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan datang dalam mencapai tujuan yang diinginkan, dan sebagai perusahaan yang bergerak dalam bidang agroindustri, maka PT. Perkebunan Nusantara IV Medan juga memiliki bermacam-macam aset tetap. Perusahaan tidak akan beroperasi tanpa aset tetap tersebut. Fungsi pengawasan terhadap aset tetap harus dapat dijalankan dengan baik, guna menghindari terjadinya penggelapan dan penyelewengan terhadap aset tetap yang akan merugikan perusahaan.

meneliti dan mengevaluasi pengawasan aset tetap dalam Tugas Akhir ini yang berjudul “Sistem Pengawasan Internal Aset Tetap Pada PT. Perkebunan Nusantara IV Medan”.

B. Rumusan Masalah

Setiap perusahaan akan selalu menghadapi permasalahan dalam menghadapi kegiatan perusahannya. Pengelolaan aset tetap seringkali tidak terlalu diperhatikan oleh sebagian perusahaan yang mempunyai aset tetap yang hanya untuk mendukung operasi perusahaan. Masalah yang dihadapi oleh perusahaan itu berbeda satu dengan lainnya, begitu juga hal nya dengan PT. Perkebunan Nusantara IV Medan. Dengan demikian penulis ingin membahas permasalahan yang dihadapi oleh perusahaan mengenai “Apakah Pengawasan Internal Aset Tetap Pada PT. Perkebunan Nusantara IV Medan sudah dijalankan dengan baik?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh penulis adalah untuk mengetahui apakah pengawasan internal aset tetap pada PT. Perkebunan Nusantara IV Medan sudah dijalankan dengan baik.

2. Manfaat Penelitian

a. Bagi Peneliti

Sebagai pembelajaran dan pengalaman tambahan karena telah mengamati secara langsung mengenai sistem pengawasan internal aset tetap yang dilakukan di PT. Perkebunan Nusantara IV Medan. b. Bagi Perusahaan

Sebagai bahan masukan bagaimana manajemen perusahaan untuk memperbaiki sistem pengaawasan internal aset tetap pada PT. Perkebunan Nusantara IV Medan.

c. Bagi Pihak Lain

Sebagai bahan masukan bagi peneliti lain untuk mengadakan penelitian di masa mendatang yang dapat dijadikan sumber ataupun referensi.

D. Rencana Penulisan

Rencana penulisan terdiri dari jadwal survey/observasi dan sistematika penulisan

1. Jadwal Survey/Observasi

Tabel I.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No. Kegiatan Mei 2015 Juni 2015

I II III IV I II III IV 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset 4 Pengumpulan Proposal 5 Penunjukan Dosen Pembimbing

6 Pengumpulan Data

7 Penyusunan Tugas Akhir 8 Bimbingan Tugas Akhir 9 Penyelesaian Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana masing-masing bab dibagi atas sub-sub bab sesuai kebutuhannya agar diperoleh pemahaman yang lebih mendalam. Secara garis besar Rencana Isi adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang sejarah ringkas PTPN IV, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini, dan rencana usaha. BAB III : SISTEM PENGAWASAN INTERNAL ASET TETAP

PADA PT. PERKEBUNAN NUSANTARA IV MEDAN

Pada bab ini peneliti akan menguraikan hasil penelitian sesuai dengan tema yang dipiih berdasarkan bidang studi mahasiswa dan penulis akan mencoba menguraikan definisi aset tetap, jenis-jenis aset tetap, dan menganalisa serta mengevaluasi terhadap cara perolehan aset tetap, metode penyusutan aset tetap, penggantian aset tetap, dan sistem pengawasan internal aset tetap berdasarkan teori dan hasil penelitian.

BAB IV : KESIMPULAN DAN SARAN

7 BAB II

PT. PERKEBUNAN NUSANTARA IV MEDAN

A. Sejarah Ringkas

PT. Perkebunan Nusantara IV merupakan Badan Usaha Milik Negara bidang perkebunan yang berkedudukan di Medan, Provinsi Sumatera Utara. Pada umumnya perusahaan-perusahaan perkebunan di Sumatera Utara memiliki sejarah panjang sejak zaman Belanda.

Pada awalnya keberadaan perkebunan ini merupakan milik Maskapai Belanda yang dinasionalisasi pada tahun 1959, dan selanjutnya berdasarkan kebijakan pemerintah telah mengalami beberapa kali perubahan organisasi sebelum akhirnya menjadi PT. Perkebunan Nusantara IV.

Secara kronologis riwayat PT. Perkebunan Nusantara IV dapat disajikan sebagai berikut:

1) Tahun 1959, Tahap Nasionalisasi.

Perusahaan-perusahaan swasta asing (Belanda) seperti NV HVA (Namblodse Venotschaff Handels Vereeniging Amsterdam) dan NV RCMA (Namblodse Venotschaff Ruberr Cultuur Maatschappij Amsterdam) pada tahun 1959 dinasionalisasi oleh pemerintah RI dan

2) Tahun 1967, Tahap Regrouping I.

Pada tahun 1967-1968 Pemerintah melakukan regrouping menjadi Perusahaan Perkebunan Negara (PPN) Aneka Tanaman, PPN Karet dan PPN Serat.

3) Tahun 1968, Tahap Perubahan menjadi Perusahaan Negara Perkebunan. Dengan Kepres No. 144 tahun 1968, Perusahaan Negara (PPN) yang ada di Sumatera Utara dan Aceh di regrouping ulang menjadi PNP I s.d. IX (Persero).

4) Tahun 1971, Tahap Perubahan menjadi Perusahaan Perseroan.

Dengan dasar Peraturan Pemerintah tahun 1971 dan tahun 1972, Perusahaan Negara Perkebunan (PNP) dialihkan menjadi Perusahaan Terbatas dengan nama resmi PT. Perkebunan I s.d. IX. Perusahaan PT. Perkebunan VI didirikan berdasarkan Peraturan Pemerintah Nomor 28 Tahun 1971, Perusahaan PT. Perkebunan VII didirikan berdasarkan Peraturan Pemerintah Nomor 29 Tahun 1971 dan Perusahaan dan PT. Perkebunan VIII didirikan berdasarkan Peraturan Pemerintah Nomor 5 Tahun 1972.

5) Tahun 1966, Tahap Peleburan menjadi PTPN.

Perusahaan PT. Perkebunan VIII menjadi Perusahaan PT. Perkebunan Nusantara IV.

PT. Perkebunan Nusantara IV merupakan hasil peleburan dari 3 (tiga) Perusahaan PT. Perkebunan VI, Perusahaan PT. Perkebunan VII, dan Perusahaan PT. Perkebunan VIII yang berada di wilayah Sumatera Utara. Sedangkan Proyek Pengembangan PTP VI, PTP VII dan PTP VIII yang ada diluar Sumatera Utara diserahkan kepada PTPN yang dibentuk di masing-masing provinsi.

Visi dan Misi PT. Perkebunan Nusantara IV Medan

PT. Perkebunan Nusantara IV Medan memiliki visi dan misi sebagai berikut:

a. Visi PT. Perkebunan Nusantara IV

“Menjadi perusahaan yang unggul dalam usaha agroindustri yang terintegrasi”.

b. Misi PT. Perkebunan Nusantara IV

Adapun yang menjadi misi perusahaan adalah:

1. Menjalankan usaha dengan prinsip-prinsip usaha terbaik, inovatif, dan berdaya saing tinggi.

2. Menyelenggarakan usaha agroindustri berbasis kelapa sawit, teh dan karet.

pada teknologi terkini yang teruji (proven) dan berwawasan lingkungan.

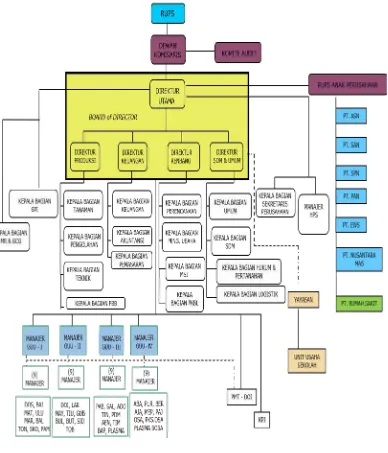

B. Struktur Organisasi PT. Perkebunan Nusantara IV Medan

Gambar II.1

Struktur Organisasi Perusahaan PT. Perkebunan Nusantara IV Medan

C. Job Description

Berikut ini adalah Uraian Tugas (Job Description) dari setiap unit pada PT. Perkebunan Nusantara IV Medan yang terdiri dari :

1. Pemegang Saham

Pemegang Saham adalah organ perseroan yang mempunyai wewenang yang tidak diberikan kepada Direksi atau Dewan Komisaris, dalam batas yang ditentukan dalam peraturan perundang-undangan dan Anggaran Dasar.

Hak Pemegang Saham :

a. Hak untuk menghadiri RUPS dan memberikan suara pada RUPS. b. Hak untuk memperoleh informasi material mengenai pengelolaan

perusahaan baik dari Dewan Komisaris maupun Direksi secara lengkap, tepat waktu, dan teratur.

c. Hak untuk memperoleh pembagian laba perusahaan (dividen). d. Menyelenggarakan RUPS dalam hal Direksi atau Komisaris lalai

menyelenggarakan RUPS Tahunan dan sewaktu-waktu meminta penyelenggaraan RUPS Luar Biasa.

Wewenang Pemegang Saham

a. Mengangkat dan memberhentikan Direksi dan Anggota Dewan Komisaris sesuai dengan ketentuan yang berlaku.

c. Menetapkan target kinerja masing-masing Direksi dan Komisaris. d. Melakukan penilaian kinerja Direksi dan Komisaris.

e. Menetapkan auditor eksternal untuk melakukan audit atas laporan keuangan.

f. Menetapkan remunerasi Dewan Komisaris dan Direksi sesuai ketentuan yang berlaku.

g. Menetapkan anggaran dasar dan perubahannya. Pelaksanaan Rapat Umum Pemegang Saham Tahunan RUPS yang diadakan selama tahun 2012 adalah RUPS mengenai Persertujuan Laporan Tahunan untuk Tahun Buku 2011 yang dilaksanakan pada tanggal 7 Juni 2012.

2. Dewan Komisaris

Tugas Dewan Komisaris

a. Melakukan pengawasan terhadap kebijakan Direksi dalam melaksanakan pengurusan Perseroan serta member nasehat kepada Direksi termasuk pelaksanaan Rencana Jangka Panjang Perusahaan, rencana kerja dan anggaran perusahaan serta ketentuan Anggaran Dasar dan Rapat Umum Pemegang Saham dan peraturan perundang-undangan yang berlaku.

b. Melakukan evaluasi terhadap laporan atas pencapaian target dari masing-masing Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI) dan melakukan tindakan yang diperlukan dalam rangka pencapaian target yang telah ditetapkan. c. Memantau efektivitas praktek Good Corporate Governance yang

diterapkan oleh perusahaan. Wewenang Dewan Komisaris :

a. Melihat buku-buku, surat-surat, serta dokumen-dokumen lainnya, memeriksa kas untuk keperluan verifikasi dan lain-lain surat berharga dan memeriksa kekayaan Perusahaan.

b. Memasuki pekarangan, gedung, dan kantor yang dipergunakan oleh Perusahaan.

d. Mengetahui segala kebijakan dan tindakan yang dan akan dijalankan oleh Direksi.

e. Meminta Direksi atau pejabat lainnya di bawah Direksi dengan sepengetahuan Direksi untuk menghadiri rapat Dewan Komisaris. f. Mengangkat dan memberhentikan sekretaris Dewan Komisaris,

jika dianggap perlu.

g. Memberhentikan sementara anggota Direksi sesuai dengan ketentuan Anggaran dasar.

h. Membentuk komite-komite lain selain Komite Audit, jika dianggap perlu dengan memperhatikan kemampuan Perusahaan. i. Menggunakan tenaga ahli untuk hal tertentu dan dalam jangka

waktu tertentu atas beban Perseroan, jika dianggap perlu.

j. Melakukan tindakan pengurusan Perusahaan dalam keadaan tertentu untuk jangka waktu tertentu sesuai dengan ketentuan Anggaran Dasar.

k. Menghadiri rapat Direksi dan memberikan pandangan-pandangan terhadap hal-hal yang dibicarakan.

3. Tugas Direktur Utama

a. Mengelola Perusahaan sesuai amanat RUPS untuk mewujudkan sasaran Perusahaan.

maksud dan tujuan Perusahaan serta mewakili Perusahaan baik didalam maupun diluar pengadilan tentang segala hal dan segala kejadian dengan memperhatikan ketentuan peraturan perundang-undangan Anggaran Dasar dan Keputusan RUPS.

c. Memimpin, mengkoordinasikan dan mensikronisasikan pelaksanaan program kegiatan Direktur Produksi, Direktur SDM dan Umum, Direktur Keuangan dan Direktur Perencanaan dan Pengembangan Usaha, Manajer Grup dan Manajer Unit.

d. Menjalankan arahan dari Dewan Komisaris dan RUPS.

e. Mengatur pembagian tugas dan wewnang masing-masing anggota Direksi.

f. Mengadakan dan memimpin rapat Direksi secara berkala, untuk mengevaluasi pelaksanaan program kegiatan masing-masing Direktorat, Grup Unit Usaha, dan Unit Usaha.

g. Memberi penjelasan kepada Dewan Komisaris atau Rapat Umum Pemegang Saham, mengenai Rencana Jangka Panjang Perusahaan, Rencana Kerja dan Anggaran Perusahaan serta Laporan Tahunan.

h. Melaksanakan pemenuhan aspek legal dan kepatuhan Perusahaan terhadap Anggaran Dasar, keputusan RUPS dan peraturan perundang-undangan.

j. Mengkoordinir Direksi melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI) serta merumuskan tindakan perbaikan yang diperlukan.

k. Mengkoordinir pembuatan Laporan Manajemen Triwulan, Semesteran dan Tahunan yang akan disampaikan kepada Dewan Komisaris dan Pemegang Saham.

l. Melakukan pembinaan dan monitoring tugas-tugas dibidang Satuan Pengawasan Intern dan Sekretaris Perusahaan (termasuk P2BJ).

m. Mengkoordinir pelaksanaan dan pemantauan terhadap implementasi Good Corporate Governance dan Manajemen Resiko.

n. Mengkoordinir perumusan program kegiatan masing-masing Direktorat, Grup Perusahaan serta SPI yang dijabarkan dari RKAP dan RJPP.

o. Mengkoordinir penyusunan RJPP, RKAP dan rencana-rencana lainnya untuk disampaikan kepada Dewan Komisaris dan RUPS. p. Penanggung jawab pelaksanaan pengadaan tanah untuk

kepentingan pengembangan usaha Perusahaan. Wewenang Direktur Utama

• Menetapkan kebijakan kepengurusan Perusahaan yang sejalan

• Bertindak untuk dan atas nama Direksi serta mewakili Perusahaan

dengan ketentuan semua tindakan Direktur Utama tersebut telah disetujui dalam Rapat Direksi.

• Mengatur penyerahan kekuasaan Direksi kepada seseorang atau

beberapa anggota Direksi untuk mengambil keputusan atas nama Direksi atau mewakili Perusahaan di dalam dan di luar pengadilan.

• Mengatur penyerahan kekuasaan Direksi kepada seseorang atau

beberapa orang pekerja. Perusahaan baik sendiri-sendiri maupun bersama-sama atau kepada orang lain, untuk mewakili Perusahaan didalam dan diluar Pengadilan.

• Mengangkat dan memberhentikan pekerja Perusahaan setelah

mendengarkan saran dari Direktur SDM dan Umum.

• Memberikan persetujuan pengeluaran anggaran dalam rangka

kebutuhan operasional Perusahaan dengan batasan nilai sesuai ketentuan yang berlaku.

4. Tugas Direktur Produksi

a. Memimpin dan mengkoordinasikan tugas-tugas dibawah Direktorat Produksi.

c. Melaksanakan dan mengendaikan program kegiatan di Bidang Tanaman, Pengolahan (termasuk P3TBS) dan Teknik.

d. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS.

e. Mengadakan rapat-rapat internal secara berkala di lingkungan Direktorat Produksi untuk mengevaluasi pelaksanaan program kegiatan.

f. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kerja Kunci (IKK) atau Key Performance Indicator (KPI) yang berkaitan dengan aspek operasional.

g. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance dan Manajemen Risiko di lingkungan Bidang Tanaman, Teknik dan Pengolahan (termasuk P3TBS). h. Menindaklanjutin temuan hasil audit SPI dan auditor eksternal

yang berkaitan dengan tugas operasionalnya.

i. Menyiapkan Laporan Manajemen Triwulan, Semesteran, dan tahunan dibidang Tanaman, Teknik dan Pengolahan (termasuk P3TBS).

k. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan di lingkungan Direktorat Produksi dan selanjutnya disampaikan kepada Direktur Utama untuk ditetapkan.

Wewenang Direktur Produksi

• Menetapkan kebijakan pengelolaan Perusahaan pada Direktorat

Produksi.

• Mewakili Perusahaan baik didalam maupun diluar pengadilan

sesuai ketentuan yang berlaku.

• Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa

dari Direktur Utama.

• Mengangkat seorang atau lebih sebagai wakil atau kuasanya

dengan surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan tugas-tugas Direktur Produksi.

• Memberikan persetujuan pengeluaran anggaran dalam rangka

operasional Direktorat Produksi dengan batasan nilai seesuai ketentuan yang berlaku.

• Mengusulkan kepada Direktur Utama untuk promosi, demosi,

mutasi dan memberhentikan karyawan dilingkungan Direktorat Produksi sesuai dengan peraturan kepegawaian dan peraturan perundang-undangan yang berlaku.

5. Tugas Direktur Keuangan

• Memimpin dan mengkoordinasikan tugas-tugas di bawah

• Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah

Direktorat Keuangan.

• Melaksanakan dan mengendalikan program kegiatan yang telah

dirumuskan, meliputi Bidang Keuangan, Akuntansi dan Pemasaran.

• Menjalankan arahan-arahan dari Direktur Utama, Dewan

Komisaris, dan RUPS.

• Mengadakan rapat internal secara berkala guna membahas

masalah-masalah dibidang Keuangan, Akuntansi dan Pemasaran. • Melakukan evaluasi secara berkala terhadap pencapaian target

Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI) yang berkaitan dengan aspek operasionalnya.

• Melaksanakan dan memantau penerapan prinsip-prinsip Good

Corporate Governance dan Manajemen Risiko di lingkungan Bidang Keuangan, Akuntansi dan Pemasaran.

• Menindaklanjuti temuan hasil audit SPI dan audit eksternal yang

berkaitan dengan tugas operasionalnya.

• Menyiappkan laporan Manajemen Triwulan, Semesteran dan

Laporan Tahunan serta Laporan Keuangan untuk dibahas bersama-sama dengan Anggota Direksi sebelum disampaikan kepada Dewan Komisaris dan Pemegang Saham.

• Menyelenggarakan dan memelihara akuntansi keuangan,

• Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di

bidang keuangan, akuntansi, dan pemasaran dan sesuai dengan jadwal yang telah ditetapkan untuk selanjutnya mengkoordinir penyusunan RKAP, RJPP dan rencana lainnya secara korporasi. • Merumuskan dan menetapkan program kegiatan Bagian

Keuangan, Akuntansi dan Bagian Pemasaran yang didasarkan kepada RKAP dan RJP yang telah disahkan.

• Merumuskan kebijakan dan menyusun pedoman kerja yang

digunakan dilingkungan Direktorat Keuangan dan selanjutnya disampaikan kepada Direktur Utama yang ditetapkan.

• Melaksanakan dan mengendalikan kegiatan penjualan/pemasaran

dan persediaan produk. Wewenang Direktur Keuangan

• Menetapkan kebijakan pengurusan Perusahaan pada Direktorat

Keuangan.

• Mewakili Perusahaan baik di dalam maupun di luar pengadilan

sesuai ketentuan yang berlaku.

• Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa

dari Direktur Utama.

• Mengangkat seorang atau lebih sebagai wakil atau kuasanya

• Memberikan persetujuan pengeluaran anggaran daam rangka

operasional Direktorat Keuangan dengan batasan nilai sesuai ketentuan yang berlaku.

• Mengusulkan kepada Direktur Utama untuk promosi, demosi,

mutasi dan memberhentikan karyawan dilingkungan Direktorat Keuangan sesuai dengan peraturan kepegawaian dan peraturan perundang-undangan yang berlaku.

6. Tugas Direktur Perencanaan dan Pengembangan Usaha

• Memimpin dan mengkoordinasikan tugas-tugas di bawah

Direktorat Perencanaan dan Pengembangan Usaha.

• Menyusun Rencana Kerja dan Anggaran Perusahaan dibawah

Direktorat Perencanaan dan Pengembangan Usaha.

• Melaksanakan dan mengendalikan program kegiatan di Bidang

Perencanaan (termasuk IT), Pengembangan Usaha (tidak termasuk pengembangan di Bidang Tanaman dan Program Kemitraan dan Bina Lingkungan (PKBL).

• Menyusun dan melaksanakan kegiatan Perusahaan dalam

pengembangan industri hilir dan industri pendukung.

• Pengelolaan dan pengurusan Anak Perusahaan dan Perusahaan

Penyertaan (tidak termasuk aspek legal).

• Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan

• Mengadakan rapat-rapat internal secara berkala di lingkungan

Direktorat Perencanaan dan Pengembangan Usaha untuk mengevaluasi pelaksanaan program kegiatan.

• Melakukan evaluasi secara berkala terhadap pencapaian target

Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI) yang berkaitan dengan aspek operasional.

• Melaksanakan dan memantau penerapan prinsip-prinsip Good

Corporate Govermance dan Manajemen Risiko di lingkungan Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL.

• Menyiapkan Laporan Manajemen Triwulan, Semesteran dan

Tahunan di Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL.

• Menindaklanjuti temuan hasil audit SPI dan eksternal auditor

yang berkaitan dengan tugas operasionalnya.

• Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di

bidang Perencanaan (termasuk IT), Pengembangan Usaha dan program Kemitraan dan Bina Lingkungan.

• Merumuskan dan menetapkan program kegiatan bagian

• Merumuskan kebijakan dan menyusun pedoman kerja yag

digunakan di lingkungan Direktorat Pengembangan Usaha dan selanjutnya disampaikan kepada Direktur Utama untuk ditetapkan.

Wewenang Direktur Perencanaan dan Pengembangan Usaha

• Menetapkan kebijakan pengurusan Perusahaan di bidang

Perencanaan, Pengembangan Usaha dan PKBL.

• Mewakili Perusahaan baik dialam maupun diluar pengadilan

sesuai ketentuan yang berlaku.

• Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa

dari Direktur Utama.

• Mengangkat seorang atau lebih sebagai wakil atau kuasanya

dengan surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan tugas-tugas Direktur Perencanaan dan Pengembangan Usaha.

• Memberikan persetujuan pengeluaran anggaran dalam rangka

operasional Direktorat Perencanaan dan Pengembangan Usaha dengan btasan nilai sesuai ketentuan yang berlaku.

• Mengusulkan kepada Direktur Utama untuk promosi, demosi,

• Memimpin dan mengkoordinasikan tugas-tugas di bawah

Direktorat SDM dan Umum.

• Menyusun struktur organisasi Perusahaan beserta uraian

tugasnya.

• Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah

Direktorat SDM dan Umum.

• Melaksanakan dan mengendalikan program kegiatan dibidang

SDM, Hukum, dan Pertahanan serta Pengadaan.

• Melaksanakan pengelolaan SDM, termasuk rekrutmen,

penempatan, penilaian kinerja, karir, remunerasi dan purna tugas. • Menyusun Perjanjian Kerja Bersama (PKB) untuk dibahas

bersama dengan Serikat Pekerja dan peraturan kepegawaian. • Mengurus permasalahan hukum yang dihadapi Perusahaan dan

pengurusan hak atas tanah sesuai ketentuan yang berlaku.

• Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan

RUPS.

• Mengadakan rapat-rapat internal secara berkala diingkungan

SDM, Umum, Hukum dan Pertanahan serta Pengadaan untuk mengevaluasi pelaksanaan kegiatannya.

• Melakukan evaluasi secara berkala terhadap pencapaian target

• Melaksanakan dan memantau penerapan prinsip-prinsip Good

Corporate Governance dan Manajemen Risiko di lingkungan Bidang SDM, Umum, Hukum, dan Pertahanan serta Pengadaan. • Menindaklanjuti temuan hasil audit SPI dan audit eksternal yang

berkaitan dengan tugas operasionalnya.

• Menyiapkan Laporan Manajemen Triwulan, Semesteran, dan

Tahunan di bidang SDM, Umum, Hukum, dan Pertanahan, dan Pengadaan.

• Merumuskan dan menetapkan program kegiatan Bagian SDM,

Bagian Umum, Bagian Hukum dan Pertanahan serta Bagian Pengadaan yang didasarkan kepada RKAP dan RJPP yang telah disahkan.

• Merumuskan kebijakan dan menyusun pedoman kerja yang

digunakan dilingkungan Direktorat SDM dan Umum dan selanjutnya disampaikan kepada Direktur Utama yang ditetapkan. Wewenang Direktur SDM dan Umum

• Menetapkan kebijakan pengurusan Perusahaan pada Direktorat

SDM dan Umum.

• Mewakili Perusahaan baik didalam maupun diluar pengadilan

sesuai ketentuan yang berlaku.

• Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa

• Mengangkat seorang atau lebih sebagai wakil atau kuasanya

dengan surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan tugas-tugas Direktur SDM dan Umum.

• Memberikan persetujuan pengeluaran anggaran dalam rangka

operasional Direktorat SDM dan Umum dengan batasan nilai sesuai ketentuan yang berlaku.

8. Anak Perusahaan dan Penyertaan Saham

PTPN IV memiliki tiga anak perusahaan yaitu, PT. Sarana Agro Nusantara (PT. SAN) yang bergerak dalam bidang jasa tangki timbun dan pemompaan CPO, PT. Agro Sinergi Nusantara dan PT Sinergi Perkebunan Nusantara yang bergerak dalam bidang Perkebunan Kelapa Sawit. Selain memiliki anak perusahaan, PTPN IV juga memiliki perusahaan asosiasi, yaitu:

1. PT. EWS Nusantara Tiga 2. PT. Pupuk Agro Nusantara 3. PT. Nusantara Mas

Serta penyertaan saham pada : 1. PT. Padasa Enam Utama

2. PT. Karisma Pemasaran Bersama Nusantara 3. PT. Riset Perkebunan Nusantara

D. Jaringan Usaha/ Kegiatan

PTPN IV adalah Badan Usaha Milik Negara (BUMN) yang bergerak pada bidang usaha agroindustri. Mengusahakan perkebunan dan pengolahan komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman, kebun bibit dan pemeliharaan tanaman menghasilkan, pengolahan komoditas menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan pendukung lainnya.

E. Kinerja Usaha Terkini

Capaian produksi TBS Kebun Sendiri Triwulan I/2014 berada diatas RKAP sebesar 9.698 ton atau 2,19% dan pembelian TBS dibawah RKAP sebesar 72.786 ton atau 30,99%. Secara gabungan produksi TBS dibawah RKAP sebesar 63.088 ton atau 9,31%. Realisasi produksi TBS Kebun Sendiri dan Pembelian TBS Triwulan I/2014 dibandingkan dengan periode yang sama tahun lalu masing-masing mengalami kenaikan sebesar 6.673 ton atau 1,50% dan 25.722 atau 18,86%. Realisasi produksi Daun Teh Basah kebun sendiri Triwulan I/2014 dibawah RKAP sebesar 339 ton atau 5,61% dan dibandingkan dengan periode yang sama tahun lalu diatas sebesar 740 ton atau 14,90%.

F. Rencana Usaha/Kegiatan

Secara umum rencana kerja Perseroan akan diarahkan pada bidang-bidang sebagai berikut :

1. Melakukan pengembangan industri hilir (Bio Diesel, Biomassa, Oleokimia dan lain-lain).

2. Ekspansi pengembangan areal perkebunan kelapa sawit ke Kalimantan dan Sulawesi.

3. Peningkatan kapasitas oleh pabrik kelapa sawit. 4. Peningkatan produktivitas TBS dan efisiensi biaya. 5. Pengembangan perbengkelan PMT Dolok Ilir. 6. Spin off Rumah Sakit & Sekolah.

PTPN IV merupakan BUMN yang berkomitmen menerapkan GCG (Good Corporate Governance) secara konsisten dan berkelanjutan. Penerapan GCG sebagai budaya perusahaan mencakup kalangan internal dan kalangan eksternal perusahaan seperti mitra bisnis, pelanggan dan pemangku kepentingan lainnya.

Penerapan GCG berlandaskan pada lima prinsip dasar yaitu :

1. Transparansi (transparency): yaitu keterbukaan dalam melakukan proses pengambilan keputusan dan dalam mengungkapkan informasi material dan relevan mengenai perusahaan.

3. Pertanggungjawaban (responsibility): yaitu kesesuaian didalam pengelolaan perusahaan terhadap peraturan perundangan dan prinsip-prinsip korporasi yang sehat.

4. Kemandirian (independency): yaitu pengelolaan perusahaan yang dilakukan secara profesional tanpa benturan kepentingan, pengaruh dan tekanan dari pihak manapun serta taat asas terhadap peraturan perundangan yang berlaku serta prinsip-prinsip korporasi yang sehat. 5. Kewajaran (fairness): yaitu keadilan dan kesetaraan didalam

memenuhi hak-hak pemangku kepentingan yang timbul berdasarkan perjanjian dan ketentuan yang berlaku.

33 BAB III

SISTEM PENGAWASAN INTERNAL ASET TETAP PADA PT. PERKEBUNAN NUSANTARA IV MEDAN

A. Pengertian Aset Tetap

Berdasarkan uraian yang telah dijelaskan sebelumnya termasuk data-data yang dikumpulkan oleh penulis beserta hasil penelitian yang diperoleh dari lapangan, maka pada bab ini penulis akan mencoba membahas objek penelitian yang dititik beratkan pada penerapan Standar Akuntansi Keuangan. Sesuai dengan apa yang telah diuraikan pada bab sebelumnya bahwa dalam memperoleh aset tetap dapat dilakukan dengan beberapa cara. Begitu juga halnya dengan yang dilakukan oleh PT. Perkebunan Nusantara IV Medan.

Untuk memahami pengertian aset tetap perlu dikemukakan definisi mengenai aset tetap tersebut yang dikeluarkan oleh Ikatan Akuntan Indonesia dalam Pernyataan Standar Akuntansi Keuangan 16 (2009: 22) adalah “Sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan”.

Dari pengertian di atas diperoleh suatu kesimpulan bahwa aset tetap mempunyai tiga sifat utama, yaitu:

untuk menyumbangkan aliran kas masuk di masa yang akan datang baik langsung maupun tidak langsung.

b. Suatu perusahaan dapat memperoleh manfaat dan mengawasi manfaat tersebut.

c. Transaksi-transaksi menyebabkan timbulnya hak perusahaan untuk memperoleh dan mengawasi manfaat tersebut.

Suatu aset yang memiliki nilai uang dan berbentuk fisik yang menjadi milik perusahaan dinamakan aset berwujud misanya tanah, gedung, mesin-mesin, peralatan kantor, kendaraan, dan lainnya. Aset tetap mempunyai kriteria antara lain berwujud, dimiliki oleh perusahaan, masa operasinya lebih dari satu tahun atau jangka waktu relatif lama, nilainya besar, dan tidak untuk dijual kembali.

B. Jenis-Jenis Aset Tetap

Aset tetap dapat dikelompokkan dalam beberapa jenis, yaitu: 1. Substansi

Yaitu aset yang dapat digantikan dengan sejenisnya. Aset tetap dapat dibagi menjadi dua bagian, yaitu:

a. Tangible fixed asset (Aset berwujud)

Contohnya: lahan, mesin, gedung, peralatan, dan lainnya. b. Intangible fixed asset (Aset tidak berwujud)

Contohnya: goodwill, paten, copyright, franchise, lease hold, dan lainnya.

Pengkategorian aset tetap dari segi ini berguna untuk mengetahui perlu tidaknya dilakukan penyusutan terhadap harga perolehan, mengingat aset tetap memiliki masa manfaat yang berbeda-beda.

Berdasarkan umurnya aset tetap terdiri dari:

• Aset tetap yang umurnya tidak terbatas, seperti: tanah.

• Aset tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaannya bisa diganti dengan jenis aset sejenis.

Contohnya: bangunan, mesin, alat-alat, mebel, dan kendaraan. • Aset tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaannya tidak dapat diganti dengan aset lain yang sejenis. Contohnya: sumber-sumber alam seperti tambang dan hutan.

Menurut Soemarso (2005 : 62) aset tetap berwujud yang dimiliki oleh suatu perusahaan dikelompokkan sebagai berikut:

a. Tanah dan pematangan tanah (land and land improvement). b. Gedung dan perbaikan gedung.

c. Mesin. d. Meubel.

e. Kendaraan-kendaraan.

Sedangkan PT. Perkebunan Nusantara IV mengkategorikan jenis aset tetapnya ke dalam sebelas kategori yaitu :

1. Tanah

4. Bangunan rumah 5. Bangunan perusahaan 6. Mesin dan instalasi

7. Jalan jembatan dan saluran air 8. Alat pengangkutan

9. Alat pertanian dan inventaris kecil 10. Aset tetap lain-lain

11. Instalasi persemaian dan pembibitan

Sesuai dengan pengertian yang dikemukakan oleh Ikatan Akuntan Indonesia diatas terkait dengan cirri-ciri aset tetap, maka seluruh kategori yang ada pada PT. Perkebunan Nusantara IV telah disesuaikan dengan Standar Akuntansi Keuangan dimana aset tetap yang ada memiiki ciri-ciri sesuai dengan yang dimaksudkan oleh Ikatan Akuntan Indonesia yaitu berwujud dimiliki oleh perusahaan serta tidak dimaksudkan untuk dijual kembali.

C. Cara Perolehan Aset Tetap

dari harga belinya, termasuk bea impor dan PPh masukan tidak boleh retribusi (non refundable), dan setiap biaya yang dapat diretribusikan secara langsung dalam membawa aset tersebut dapat bekerja untuk penggunaan yang dapat dimasukkan setiap potongan dikurangkan dari harga pembelian.

Aset tetap dapat diperoleh dengan berbagai cara yaitu: 1. Pembelian tunai

Aset yang dibeli dengan tunai dicatat sebesar uang yang dikeluarkan untuk pembelian itu ditambah dengan biaya – biaya sehubungan dengan pembelian aset itu, dikurangi potongan harga yang diberikan baik karena pembelian dalam partai besar maupun karena pembayaran yang dipercepat.

2. Pembelian secara kredit jangka panjang

Apabila aset tetap diperoleh dari pembelian angsuran, maka dalam hal harga perolehan tidak boleh termasuk bunga, dalam kontrak pembelian dapat menyebutkan bahwa pembelian akan dilakukan dalam beberapa kali angsuran ditambah dengan pembayaran bunga. Pembayaran bunga atas kredit ada dua kemungkinan :

a) Secara flat adalah biaya bunga sama untuk pembayaran angsuran semester,

Aset tetap menurut cara ini diperoleh dengan cara menukarkan aset tetap yang kita miliki dengan aset tetap lainnya yang dimiliki pihak lain. Transaksi pertukaran bisa bersih tanpa tambahan-tambahan lain atau dapat juga ditambah dengan transaksi tambahan lainnya, misalnya kas.

4. Pembelian dengan surat berharga

Aset tetap yang diperoleh dengan cara ditukar dengan saham obligasi perusahaan, dicatat dalam buku besar, harga pasar saham atau obligasi yag digunakan sebagai penukar apabila harga pasar saham atau obligasi itu tidak diketahui, harga perolehan aset tetap ditentukan sebesar harga pasar aset tersebut. Harga pasar surat berharga dan aset tetap yang ditukar tidak diketahui, dalam keadaan seperti ini, nilai pertukaran ditentukan oleh keputusan pimpinan perusahaan.

5. Aset tetap yang diperoleh dari hadiah / donasi

Jika aset tetap diperoleh dengan cara dihadiahkan maka transaksi ini disebut nonreciprocal transfer (transfer yang tidak memerlukan umpan baik). Aset ini harus dicatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak perusahaan penilai yang independen.

6. Aset tetap yang dibangun sendiri

Setelah memperoleh aset tetap, perusahaan juga harus menyediakan pengeluaran yang signifikan untuk aset tetap tersebut yang dapat dikelompokkan dalam 4 kategori, yaitu:

1. Pemeliharaan dan reparasi biasa (rutin)

Pengeluaran pemeliharaan meliputi lubrikasi, kebersihan, penyesuaian, dan pengecatan yang berlangsung secara terus-menerus untuk memelihara aset tetap agar selalu berada dalam kondisi siap pakai. Biaya reparasi biasa seperti pengeluaran untuk suku cadang, tenaga kerja, dan perlengkapan yang berhubungan sangat dibutuhkan untuk menjaga aset tetap tersebut dalam kondisi operasi tetap, secara material tidak menambah nilai kegunaan dan juga tidak memperpanjang umur manfaat aset tetap tersebut secara signifikan. Reparasi rutin biasanya hanya melibatkan pengeluaran dalam jumlah yang kecil. Ada 2 pendekatan yang digunakan untuk menghitung pengeluaran pemeliharaan dan reparasi biasa (rutin):

a. Pendekatan atas dasar terjadinya (Incurred Approach)

Pendekatan ini mencatat pengeluaran pemeliharaan dan reparasi aktual sebagai beban pada saat terjadinya dan menganggap bahwa pengeluaran itu didistribusikan sepanjang waktu.

b. Pendekatan alokasi (Allocation Approach)

pemeliharaan yang diharapkan diestimasi dan dialokasikan atas dasar waktu atau produksi, tergantung situasinya.

2. Peningkatan (perbaikan), penggantian, dan reparasi tidak biasa (non rutin)

Suatu peningkatan (perbaikan) merupakan penggantian komponen utama aset tetap dengan komponen lainnya yang mampu memberikan kinerja yang lebih signifikan. Contohnya mencakup penggantian atap sirap yang sudah tua dengan atap genteng yang modern, instalasi (pemasangan) mesin kapal yang lebih bertenaga, dan peningkatan yang signifikan atas sistem listrik gedung. Penggantian adalah substitusi komponen utama aset tetap dengan komponen lainnya yang kualitasnya sama. Penggantian mesin truk dengan mesin yang sama merupakan salah satu contoh penggantian. Ada 3 pendekatan yang berbeda telah dikembangkan untuk menghitung pengeluaran ini, ketiganya mengakibatkan naiknya nilai buku awal aset tetap.

a. Substitusi

b. Meningkatkan akun aset

Pendekatan ini digunakan pada saat biaya dan jumlah penyusutan komponen lama tidak diketahui dan apabila pengaruh utamanya adalah untuk meningkatkan efisiensi daripada umur ekonomis aset tetap dasar. Salah satu hasil perlakuan ini adalah penilaian yang terlalu tinggi terhadap nilai buku aset dan penyusutan selanjutnya, walaupun nilai ini biasanya relatif kecil pada saat penggantian. Pendekatan ini cocok untuk reparasi tidak biasa. c. Mengurangi akumulasi penyusutan

Ini merupakan pendekatan tradisional yang digunakan apabila pengaruh utamanya adalah untuk memperpanjang umur aset tetap yang masih tersisa. Pengeluaran itu didebet ke akun akumulasi penyusutan yang relevan, dengan alas an bahwa umur manfaat aset tetap yang sudah berkurang dipulihkan kembali. Biaya atas unit yang diganti tidak dihapus/dikeluarkan dari akun. Seringkali tingkat penyusutan (depreciation rate) harus direvisi.

3. Penambahan

yang harus dibuat melewati tembok yang sudah berdiri, adalah bagian dari biaya penambahan dan harus dikapitalisasikan. Jika penambahan merupakan biaya integral dari aset tetap lama, maka biayanya dikurangi estimasi nilai residu, biasanya disusutkan sepanjang umur pelayanan atau umur yang tersisa dari aset tetap awal, mana yang lebih pendek. Jika penambahan bukan merupakan bagian integral dari aset tetap lama, maka penambahan itu disusutkan sepanjang umur manfaat itu.

4. Pengaturan kembali atau penyesuaian lainnya

Biaya pemasangan kembali, melakukan rute ulang, atau pengaturan kembali mesin-mesin pabrik untuk meningkatkan efisiensi merupakan pengeluaran modal jika manfaat yang diberikan melampaui periode akuntansi berjalan. Biaya-biaya seperti ini dikapitalisasikan sebagai aset tetap lainnya, beban yang ditangguhkan, atau aset tetap spesifik dan diamortisasikan sepanjang periode di mana pengaturan kembali itu memberikan manfaatnya.

D. Penyusutan Aset Tetap

disusutkan dari suatu aset sepanjang masa manfaat. Hal-hal yang menyebabkan penyusutan biasa diidentifikasi sebagai penyusutan fisik atau penyusutan fungsional. Penyusutan fisik terjadi disebabkan kerusakan ketika digunakan, dan karena cuaca. Sedangkan penyusutan fungsional terjadi karena aset tetap yang dimaksudkan tidak lagi mampu menyediakan manfaat dengan tingkat seperti yang diharapkan.

Di samping pengeluaran dalam masa penggunaan, masalah penyusutan merupakan masalah yang penting selama masa penggunaan aset tetap. Menurut Harahap (2002: 53) yang dimaksud dengan penyusutan adalah “Pengalokasian harga pokok aset tetap selama masa penggunaannya”.

Beberapa istilah-istilah khusus di dalam akuntansi sesuai dengan pengkategorian aset terkait dengan proses harga alokasi harga perolehan aset tetap, antara lain:

a. Depresiasi

Yaitu yang digunakan pada proses alokasi harga perolehan untuk aset tetap berwujud yang dibebankan ke penghasilan secara periodik.

b. Deplesi

c. Amortisasi

Yaitu istilah yang dipakai pada proses alokasi harga perolehan (penyusutan) untuk aset tetap tidak berwujud yang dibebankan ke penghasilan secara periodik.

Beberapa faktor yang harus diperhatikan guna menetapkan besar beban penyusutan setiap periode adalah :

1. Harga perolehan aset

Yaitu seluruh pengeluaran atau pengorbanan yang dilakukan untuk memperoleh aset sampai keadaan siap pakai.

2. Estimasi nilai pada akhir umur manfaat (nilai residu)

Yaitu taksiran realisasi (penjualan) melalu kas aset tetap tersebut setelah akhir penggunaan atau pada saat aset tetap tersebut harus ditarik dari kegiatan operasi. Biaya yang disusutkan (depreciable cost) adalah jumlah yag harus disebarkan sepanjang umur manfaat

aset sebagai beban penyusutan. 3. Masa manfaat

Umur manfaat yang diperkirakan (expected useful life) atas aset tetap juga harus diestimasi pada saat aset tersebut mulai digunakan. Menurut Warren, et al (2005: 395), beberapa faktor yang menyebabkan suatu aset tetap berwujud dapat memberi manfaat dalam waktu yang terbatas, yaitu:

a. Faktor Fisik

b. Faktor Fungsional

Faktor fungsional yang membatasi umur aset berupa ketidakmampuan aset memenuhi kebutuhan produksi sehingga perlu diganti, perubahan permintaan terhadap barang maupun jasa yang dihasilkan, kemajuan teknologi yang menyebabkan suatu aset tidak ekonomis lagi apabila dipakai.

4. Pola Pemakaian

Pola pemakaian harus dipertimbangkan dalam kaitannya dengan pembebanan penyusutan terhadap produksi.

Diperlukan suatu metode untuk mengitung besarnya pengalokasian pembebanan penyusutan aset tetap. Tiga metode penyusutan yang paling umum digunakan adalah metode garis lurus, metode unit produksi, dan metode saldo menurun berganda.

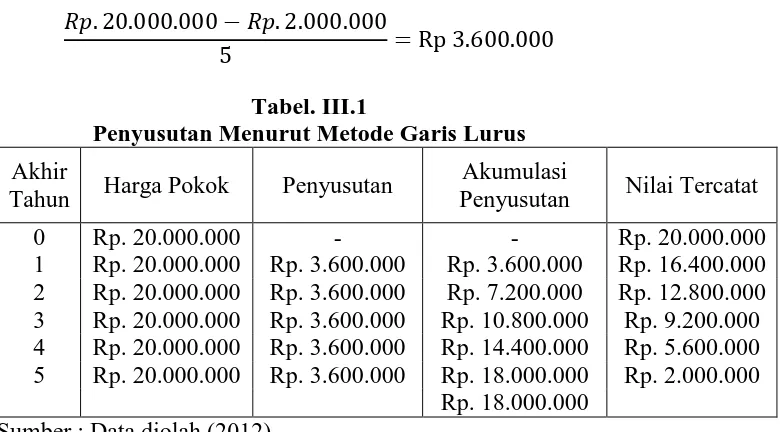

1. Metode Garis Lurus

Metode garis lurus (straight the method) menghitung penyusutan berat beban penyusutan dibebankan secara merata. Metode ini menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aset tetap. Beban penyusutan menurut metode ini dihitung sebagai berikut :

Keterangan :

D = Beban Penyusutan (Depresiasi) C = Harga Pokok Aset (cost)

S = Salvage Value (nilai residu) N = Useful Life (umur teknis)

�=��

Contoh :

Sebuah peralatan dibeli dengan harga Rp. 20.000.000 nilai residu ditaksir Rp 2.000.000 dan estimasi umurnya adalah 5 tahun. Penyusutan tahunan aset tersebut dihitung sebagai berikut:

��. 20.000.000− ��. 2.000.000

[image:56.595.157.548.219.435.2]5 = Rp 3.600.000

Tabel. III.1

Penyusutan Menurut Metode Garis Lurus Akhir

Tahun Harga Pokok Penyusutan

Akumulasi

Penyusutan Nilai Tercatat

0 Rp. 20.000.000 - - Rp. 20.000.000

1 Rp. 20.000.000 Rp. 3.600.000 Rp. 3.600.000 Rp. 16.400.000 2 Rp. 20.000.000 Rp. 3.600.000 Rp. 7.200.000 Rp. 12.800.000 3 Rp. 20.000.000 Rp. 3.600.000 Rp. 10.800.000 Rp. 9.200.000 4 Rp. 20.000.000 Rp. 3.600.000 Rp. 14.400.000 Rp. 5.600.000 5 Rp. 20.000.000 Rp. 3.600.000 Rp. 18.000.000 Rp. 2.000.000

Rp. 18.000.000 Sumber : Data diolah (2012)

Metode garis lurus sangat sederhana dan digunakan secara luas. Metode ini menciptakan transfer biaya yang wajar ke badan periodic jika pemanfaatan aset dan pendapatan yang terkait dengan pemakaian sama dari periode ke periode.

2. Metode Unit Produksi

aset. Untuk menerapkan metode ini umur manfaat aset diekspresikan dalam istilah unit kapasitas produktif seperti jam atau mill. Total beban penyusutan untuk setiap periode akuntansi kemudian ditentukan dengan mengalihkan penyusutan per unit dengan jumlah unit yang dihasilkan atau digunakan selama periode dimaksud. Beban penyusutan per jam dihitung sebagai berikut:

Contoh:

Dengan menggunakan ilustrasi contoh sebelumnya jam kerja aset tetap dimisalkan 75.000 jam maka penyusutan per jam adalah sebagai berikut:

��. 20.000.000− ��. 2.000.000

��. 75.000 =��. 240 per jam

Dengan mengasumsikan bahwa aset tetap dioperasikan 15.000 jam selama 1 tahun maka beban penyusutan dalam 1 tahun adalah 15.000 x 240 = Rp. 3.600.000.

Tabel. III.2

Penyusutan Menurut Metode Unit Produksi No Jam

Kerja Penyusutan

Akumulasi

Penyusutan Nilai Tercatat Rp. 20.000.000 1 15.000 15.000 x Rp. 240 = Rp.3.600.000 Rp. 3.600.000 Rp. 16.400.000 2 13.000 13.000 x Rp. 240 = Rp 3.120.000 Rp. 6.720.000 Rp. 13.280.000 3 10.000 10.000 x Rp. 240 = Rp. 2.400.000 Rp. 9.120.000 Rp. 10.880.000 4 17.000 17.000 x Rp. 240 = Rp.4.080.000 Rp. 13.200.000 Rp. 6.800.000 5 20.000 20.000 x Rp. 240 = Rp. 4.800.000 Rp. 18.000.000 Rp. 2.000.000

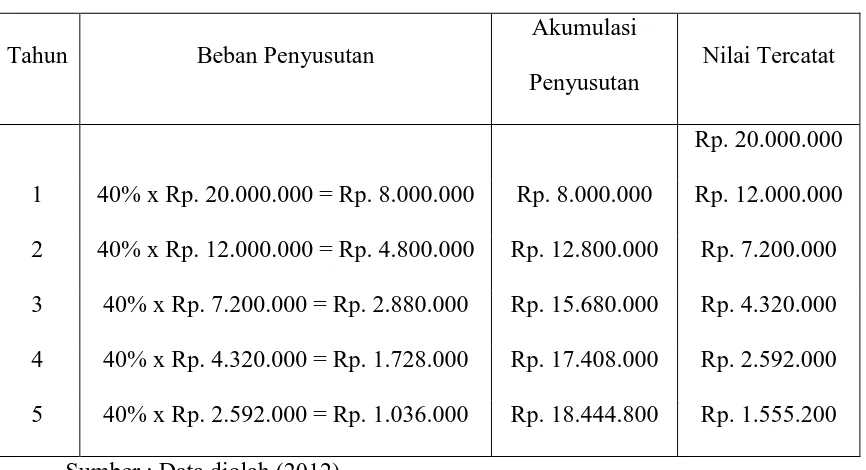

3. Metode Saldo Menurun Berganda

Metode saldo menurun berganda (double declining balance method) menghasilkan beban periodik yang terus menerus sepanjang esrimasi umur manfaat aset. Untuk menerapkan metode ini tarif penyusutan garis lurus than terlebih dahulu harus digandakan.

Contoh:

Dengan menggunakan ilustrasi contoh sebelumnya maka tarif penyusutan saldo menurun adalah :

= 100% / 5 tahun = 20%

[image:58.595.116.549.438.673.2]Digandakan menjadi 20% x 2 = 40% Tabel. III.3

Penyusutan Menurut Metode Saldo Menurun Berganda

Tahun Beban Penyusutan

Akumulasi Penyusutan

Nilai Tercatat

Rp. 20.000.000 1 40% x Rp. 20.000.000 = Rp. 8.000.000 Rp. 8.000.000 Rp. 12.000.000 2 40% x Rp. 12.000.000 = Rp. 4.800.000 Rp. 12.800.000 Rp. 7.200.000 3 40% x Rp. 7.200.000 = Rp. 2.880.000 Rp. 15.680.000 Rp. 4.320.000 4 40% x Rp. 4.320.000 = Rp. 1.728.000 Rp. 17.408.000 Rp. 2.592.000 5 40% x Rp. 2.592.000 = Rp. 1.036.000 Rp. 18.444.800 Rp. 1.555.200

E. Penggantian Aset Tetap

Cara penggantian aset tetap terbagi atas tiga yaitu: 1. Dengan cara dibuang

Dibuang dalam hal ini lebih dimaksudkan dinonaktifkan. Hal ini dikarenakan aset tetap tersebut sudah tidak fungsional lagi untuk digunakan dalam menjalankan kegiatan operasional perusahaan serta tidak memiliki nilai residu atau nilai pasar.

2. Dengan cara dijual

Penjualan aset tetap yang sudah tidak produktif lagi dapat dilakukan secara tunai maupun secara kredit.

3. Dengan cara ditukar dengan aset lain

Dalam hal ini peralatan lama ditukar dengan peralatan yang baru yang sama penggunaannya. Jika nilai tukar lebih besar dari pada nilai buku, maka diperoleh keuntungan. Begitupun sebaliknya, jika nilai tukar lebih kecil dari pada nilai buku, maka diperoleh kerugian dari pertukaran tersebut.

F. Sistem Pengawasan Internal Aset Tetap Pada PT. Perkebunan Nusantara IV Medan

1. Cara Perolehan Aset Tetap di PT. Perkebunan Nusantara IV Medan Menurut S. Hadibroto ada beberapa cara untuk memperoleh aset tetap dalam perusahaan. Diantaranya adalah:

a. Dengan pembelian tunai b. Dengan pembelian angsuran c. Dengan pertukaran aset lain d. Dengan membuat sendiri e. Sewa guna usaha

f. Pertukaran dengan sekuritas g. Dari pemberian atau hadiah

Dari beberapa cara perolehan aset tetap diatas, PT. Perkebunan Nusantara IV Medan pada umumnya memperoleh aset tetapnya dengan cara pembelian tunai.

Proses Perolehan Aset Tetap :

1. Unit Usaha mengajukan dalam RKAP (RKAP.27BC)

2. Jika RKAP telah disetujui, untuk merealisasi investasi baru Unit Usaha membuat PABI (untuk yang bukan fisik barang) dan PP AU-31 yang berbentuk fisik barang (misalnya mesin pabrik dan lain sebagainya)

4. Rekanan mengerjakan pekerjaan di Unit (untuk yang bukan fisik barang) atau mengirim barang untuk yang berbentuk fisik barang. 5. Untuk yang bukan fisik barang :

i. Setelah pekerjaan selesai, Unit Usaha membuat BAST, AU-79, Berita Acara Pemeriksaan Barang (BAPB), AU-53 kemudian menjurnal dan membukukannya

ii. Unit Usaha menerbitkan Nota Kredit ke Kantor Pusat 6. Untuk yang berbentuk fisik barang :

a. Setelah barang diterima, Unit Usaha menerbitkan Berita Acara Pemeriksaan Barang (BAPB) dan AU-53

b. Unit Usaha menebitkan Nota Kredit ke Kantor Pusat c. Unit Usaha menerbitkan Bon AU-58

2. Penyusutan Aset Tetap di PT. Perkebunan Nusantara IV Medan

3. Penggantian Aset Tetap di PT. Perkebunan Nusantara IV Medan Aset tetap yang tidak bermanfaat lagi mungkin kan dihancurkan, dijual, atau ditukar tambah dengan aset lain. Rincian ayat jurnal untuk mencatat pelepasan suatu aset dapat berbeda-beda, tetapi dalam semua kasus intinya ialah penghapusan nilai buku aset tersebut dari perkiraan buku besar. Hal ini dilakukan dengan mendebet perkiraan akumulasi penyusutan untuk jumlah penyusutan sampai dengan tanggal pelepasan, dan mengkredit perkiraan aset dengan harga perolehan aset itu. Aset tidak boleh dihapus dari perkiraan di buku besarnya hanya karena telah disusutkan sepenuhnya selama taksiran umurnya. Apabila aset tersebut masih tetap digunakan dalam perusahaan, maka harga perolehan dan akumulasi penyusutan harus tetap tercatat di buku besar. Bila tidak demikian, perkiraan aset tersebut tidak akan memberikan bukti pendukung bagi aset yang sebenarnya masih tetap dipakai, dan dengan demikian fungsi pengendalian dari buku besar tidak ada lagi. Di samping itu, data mengenai harga perolehan dan akumulasi penyusutan mengenai aset tersebut seringkali masih diperlukan dalam pelaporan untuk keperluan pajak pertambahan nilai dan pajak penghasilan.

1. Dengan Cara Dibuang

Dibuang dalam hal ini lebih dimaksudkan dinonaktifkan. Hal ini dikarenakan aset tetap tersebut sudah tidak fungsional lagi untuk digunakan dalam menjalankan kegiatan operasional perusahaan serta sudah tidak memiliki nilai residu atau nilai pasar.

2. Dengan Cara Dijual

Penjualan aset tetap yang sudah tidak produktif lagi dapat dilakukan secara tunai maupun secara kredit. Aset tetap yang sudah tidak terpakai lagi dapat dijual lagi dengan cara lelang. 3. Dengan Cara Ditukar dengan Aset Lain

Dalam hal ini peralatan lama ditukar dengan peralatan baru yang sama penggunaannya. Jika nilai tukar lebih besar daripada nilai buku, maka diperoleh keuntungan.

Sementara itu, jenis-jenis pengawasan internal aset tetap yang dilakukan di PTPN IV dapat meliputi:

1. Pengawasan Administratif

Pengawasan ini dapat dilakukan dengan dua tujuan, yaitu:

a. Pengawasan yang terkait dan berhubungan dengan masalah sistem dan prosedur penyelenggaraan inventarisasi.

2. Pengawasan Fisik

Pengawasan fisik dilakukan untuk mengetahui keberadaan sekaligus keadaan fisik suatu aset tetap, apakah sudah sesuai catatan inventaris atau beban. Pengawasan ini dilakukan dengan mengawasi jumlah ataupun kuantitas sekaligus kualitas aset tetap yang sebenarnya, dengan cara melakukan pemeliharaan secara rutin. Pada dasarnya pengawasan internal bertujuan untuk mengamankan harta benda perusahaan yang dalam hal ini adalah aset tetap, memperoleh data akuntansi yang tepat dan dipercaya dapat meningkatkan efisiensi usaha serta mendorong kepatuhan terhadap kebijaksanaan kepemimpinan. Pengawasan yang baik atas aset tetap merupakan salah satu hal yang penting yang harus diperhatikan oleh perusahaan. Aset tetap memerlukan perencanaan dan pengawasan yang tetap agar tidak terjadi penggelapan, kecurangan, ataupun penyelewengan tersebut. Penetapan sistem pengawasan internal yang baik dapat menunjang peningkatan efisiensi dan kualitas kegiatan operasional perusahaan.

Beberapa tujuan dari pengawasan internal aset tetap adalah:

1. Menghindari kecurangan dan penyelewengan terhadap pencatatan fisik dan pemeriksaan aset tetap

dilakukan secara periodik alam rangka memeriksa keakuratan catatan akuntansi.

56 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang telah penulis kemukakan dalam bab terdahulu serta hasil penelitian pada PT. Perkebunan Nusanatara IV Medan, maka penulis dapat menarik kesimpulan sebagai berikut:

1. PT. Perkebunan Nusantara IV Medan memperoleh aset tetap dengan cara pembelian tunai.

2. Besarnya penyusutan pada PT. Perkebunan Nusantara IV setiap tahunnya dihitung dengan menggunakan metode garis lurus yang menghasilkan jumlah beban penyusutan yang sama setiap tahunnya sepanjang umur manfaat suatu aset tetap dan nilainya dianggap Rp. 0. Perhitungan dilakukan oleh bagian akuntansi setiap akhir tahun buku.

3. Penggantian aset tetap pada PT. Perkebunan Nusantara IV dilakukan dengan cara dibuang, dijual dan ditukar dengan aset lain. Sementara untuk mekanisme penghapusan aset tetap PT. Perkebunan Nusantara IV tidak boleh dihapus dari perkiraan di buku besarnya hanya karena telah disusutkan sepenuhnya selama taksiran umurnya.

B. Saran

Berdasarkan kesimpulan diatas, maka penulis mencoba memberikan saran sesuai dengan kemampuan yang dimiliki penulis, yang kiranya dapat menambah manfaat dalam penulisan tugas akhir ini. Adapun saran-saran yang penulis kemukakan adalah sebagai berikut :

1. Pengawasan pada aset tetap sebaiknya harus ditingkatkan untuk mencapai pengawasan internal yang lebih baik.

2. Tingkat pemeliharaan terhadap aset tetap perlu diperhatikan karena pengeluaran untuk biaya penggantian terhitung cukup besar. Hal ini dilakukan agar aset tidak cepat rusak dan tidak terjadi penyelewengan, sehingga pengeluaran biaya dapat diminimumkan sekecil mungkin.

3. Penerapan pengawasan aset tetap sudah bisa mulai diterapkan pada perusahaan karena dapat meminimalisir kesalahan dan kecurangan yang terjadi sehingga tujuan perusahaan dapat dicapai.

58

DAFTAR PUSTAKA

Dyckman, Tomas R, et al. 2003. Akuntansi Intermediate. Jilid 3. Edisi 2. diterjemahkan oleh Herman Wibowo. Jakarta: Penerbit Erlangga.

Harahap, Sofyan Safri. 2002. Akuntansi Aktiva Tetap. Edisi 1. Jakarta: Penerbit PT Raja Grafindo Persada.

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan 16. Jakarta: Penerbit Salemba Empat.

Kertahadi, et al. 2004. Teori Akuntansi. Malang: Universitas Brawijaya.

S.R, Soemarso. 2005. Akuntansi Suatu Pengantar. Buku 2. Edisi 5. Jakarta: Penerbit Salemba Empat.

Stice, Eral K, et al. 2005. Intermediate Accounting. Buku 1. Edisi 15. diterjemahkan oleh Polopi Wariati, Yati Sumiharti. Jakarta: Penerbit Salemba Empat.